15 minute read

Gestión empresarial

EMPRESARIAL

IMPORTANCIA DE LA EMPRESA FAMILIAR

Advertisement

CP Jorge Arturo López Mátuz

Consultoría Integral para Alta Dirección e-mail: jalmatuz@hotmail.com

esulta absurdo e imprudente el querer solucionar la grave situación económica por la que atraviesa México sin tomar en cuenta, o escasamente hacerlo, a las empresas familiares. En nuestro país, según datos del Instituto Nacional de Geografía y Estadística (INEGI), cerca de 95 de cada cien empresas son familiares. Esto se refiere a que los altos puestos de la dirección están ocupados por el dueño, sus familiares cercanos, o la llamada familia extendida e incluso los amigos, independientemente del régimen jurídico bajo el cual estén constituidas, siendo en su mayoría micros, pequeñas y medianas empresas, tal como podemos apreciar en muchos de los negocios de atención óptica, talleres, restaurantes y muchos otros giros parecidos.

Las empresas familiares existen en todos los países. No son figuras prehistóricas ni son exclusivas de países subdesarrollados, pues también existen en altísimos porcentajes en Estados Unidos, Francia, Inglaterra, y en todas las áreas de alto nivel económico.

No podemos dejar de mencionar que muchas de estas empresas han evolucionado hasta llegar a ser grandes conglomerados mercantiles en donde la mayoría de acciones sigue estando en manos de los familiares de primera, segunda y tercera generación, tal como sucede con Ford, Bimbo (mexicana), Walmart, América Móvil (Carlos Slim), Christian Dior y muchas otras más.

Según Forbes, al día de hoy, la empresa familiar en activo más antigua del mundo es Takenaka Corporation, fundada en el año 1610, por un carpintero que abrió un taller en Nagoya, Japón. La familia Takenaka sigue controlando el negocio de ingeniería y construcción hasta la actualidad y es un ejemplo de cómo se puede ser capaz de superar los problemas familiares y de negocios, así como las amenazas políticas y de guerras durante más de cuatro siglos.

Este alto porcentaje de empresas familiares no solamente es importante por los recursos que aporta a la economía de México, sino también por la gran cantidad de fuentes de trabajo que genera. Por estas razones, en este artículo destacaremos algunos de los aspectos más relevantes de este tipo de empresas, con la finalidad de contribuir a su fortalecimiento y expansión.

Las empresas familiares son el modelo de organización económica más antiguo y común. La mayoría de las empresas alrededor del mundo son consideradas empresas familiares. Tuvieron su origen en las actividades agrícolas y artesanales; pero no eran tal como ahora las conocemos, sino que eran empresas patriarcales, que incluían dentro de su organización a personas con parentesco directo y aun político, en donde se acumulaban los ahijados, protegidos, empleados domésticos y asalariados de confianza. Los secretos de estas tareas se transmitían de padres a hijos y difícilmente alguien que no fuera de la familia podía tener acceso a ellos, dando origen a clanes y a gremios. Dentro de esta figura, el vínculo familiar y el vínculo de trabajo se encuentran tan íntimamente entrelazados que existe una confusión muy grande, que impide separar los asuntos familiares de los estrictamente laborales.

En la actualidad, la empresa patriarcal prácticamente ha desaparecido y en su lugar se ha desarrollado la empresa familiar. Debo aclarar que esto no es malo, pues siendo la familia la célula básica de toda estructura social, es lógico y natural que dentro de ella se propicien y desarrollen las simientes de todo tipo de tareas y empresas que redunden en beneficios a los integrantes de la misma, por lo que debemos fomentar su creación y existencia.

Asimismo, también es algo natural que estas empresas crezcan y mejoren continuamente, y es en esta etapa en donde las empresas familiares tienen la mayoría de sus problemas, porque la misma estructura del negocio no es favorable para el fortalecimiento de una adecuada cultura empresarial, a menos que se ponga especial interés en hacerlo.

Si analizamos los factores económicos que intervienen en la integración de una familia y de una empresa, encontramos que no existe una necesidad por la que la empresa y la familia estén unidas, ni que la primera derive de la segunda. Pero a pesar de esto, las empresas familiares existen, subsisten y progresan en tal forma que la mayoría de empresas que hoy se fundan en México tienen el carácter de familiar.

Algunas de sus ventajas son el gran control que se tiene sobre la empresa, así como

la flexibilidad de adaptación y rapidez para la toma de decisiones.

Pero también tiene desventajas, una de las más comunes son los conflictos de intereses dentro de la familia que pueden causar impedimentos en el desarrollo de la empresa.

Puede decirse que una empresa familiar exitosa está formada por un equipo de trabajo exitoso. Siendo la familia el grupo humano más perfecto que conocemos en el sentido de su solidez, armonía y unidad, es lógico que cualquier hombre de negocios intuya o piense que con su grupo familiar puede formar un buen equipo de trabajo empresarial.

Los valores inherentes a la familia, que en forma natural son transmitidos a la empresa familiar y que ayudan a ésta para conformar un eficaz grupo de trabajo son, entre otros: Buena comunicación Conocimiento mutuo Intereses elementales comunes Confianza entre sí Compenetración Autoridad reconocida y aceptada Todos estos valores están dados en la familia en un grado no sólo aceptable, sino con frecuencia, óptimo.

Al iniciar una empresa, en forma natural e inconsciente se toma en cuenta al equipo que ya está creado (hermanos, padres), o el que se está creando (esposa, hijos); en otras palabras: la familia. Aunque esto no es una exigencia desde el punto de vista económico, sí lo es desde un punto de vista social.

Otro elemento de gran influencia para la creación de empresas familiares es la entrega sin restricciones de los miembros iniciales del negocio. En una empresa que nace, se vuelve indispensable la participación sin medida y de muchos sacrificios en tiempo, esfuerzos y dinero de sus fundadores, por lo que con frecuencia las finalidades comunes familiares se convierten en finalidades comunes económicas.

Las personas que integran una empresa familiar necesitan de motivaciones claras y poderosas para cumplir tareas a menudo desprovistas de interés, fatigosas y monótonas; comúnmente los negocios que comienzan logran compensar su escasa capacidad económica inicial sacrificando el nivel de vida de sus colaboradores, quienes lo aceptan porque tienen un motivo muy fuerte y válido para hacerlo: la defensa de los intereses familiares.

GESTIÓN

EMPRESARIAL

Algunas de las diferencias en la gestión de empresas familiares y las empresas no familiares se sintetizan en el siguiente cuadro:

FUNCIÓN

EMPRESA NO FAMILIAR FUNCIÓN Crear bienes y servicios EMPRESA FAMILIAR

Supervivencia de sus miembros

PERTENENCIA Por valía e inestable Por nacimiento y estable

PERSONA Es el medio. Apertura a formas de liderazgo

FUNCIONAMIENTO Formal. Sistema abierto. Se valora más la habilidad

CRITERIO DE JUSTICIA Méritos. Apertura a la innovación y creatividad

RELACIONES Carácter racional. Conducta consciente Es el fin. Excesiva rigidez en el liderato

Formal/Informal. Sistema cerrado o semi cerrado. Se valora más la fidelidad

Igualdad. Las ideas de los antepasados surgen como mitos inmutables

Carácter emocional. Conducta inconsciente

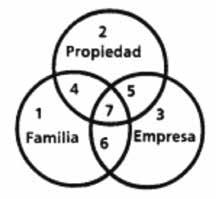

Aunque en un principio la dirección de una empresa familiar es muy fácil de llevar pues deriva solamente del fundador-propietario, sin embargo, conforme va creciendo, las relaciones e interdependencias entre la Familia, la Propiedad y la Empresa pueden llegar a ser más complejas y difusas que en una empresa no familiar, pues quienes ocupan cargos tienen la responsabilidad de su propia posición y además el peso agregado que trae su propia situación familiar, como puede apreciarse en el siguiente cuadro comentado por Oscar Mucci:

1) Miembro familiar (no es propietario ni empleado) 2) Miembro propietario (no es familiar ni empleado) 3) Miembro empleado (no es familiar ni propietario) 4) Miembro propietario y familiar (no es empleado) 5) Miembro empleado y propietario (no es familiar) 6) Miembro familiar y empleado (no es propietario) 7) Miembro familiar, empleado y propietario A lo anterior podemos agregar la multiplicidad de interferencias y opiniones diversas respecto a la dirección de la empresa creciente que pueden provenir de la esposa e hijos del propietario o inversor fundador, hermanos, nueras, yernos sobrinos, nietos, ahijados y hasta de empleados antiguos que han creado derechos de opinión por su acercamiento afectivo con los fundadores.

Todo eso hace imperativa la creación de códigos de conducta, manuales de operación y otros instrumentos que definan y den certeza a la toma de decisiones para que no se violenten ni perjudiquen las relaciones inter personales dentro de los ámbitos familiares y empresariales; situación en la que, por desgracia, los propietarios fundadores son, por lo general, muy renuentes a implantar estas herramientas por considerar, erróneamente, que sus opiniones tendrán validez y fuerza por toda la eternidad.

El triángulo Familia – Patrimonio - Empresa

Una de las situaciones complejas y de gran trascendencia es la delimitación de lo que constituye el patrimonio familiar y su relación con el patrimonio empresarial. No existe una definición al respecto, pero atendiendo al sentido común podríamos decir que es el conjunto de bienes, derechos y obligaciones de los que son titulares los miembros de una familia que conviven habitualmente y forman de hecho una unidad económica, lo sean o no desde un punto de vista legal o fiscal.

El triángulo familia – patrimonio - empresa es de difícil y delicado manejo, ya que es muy frecuente en el seno de la familia la existencia de diferencias de criterio, a veces muy serias, sobre el manejo de los asuntos empresariales y patrimoniales, que desembocan en la aparición de grandes conflictos de intereses, bien entre Empresa y Familia, bien entre los distintos miembros de la Familia.

Algunas consecuencias

Es frecuente encontrar una confusión en la

relación de trabajo-salario.

Se paga al familiar un salario bajo, casi simbólico, argumentando que al fin de cuentas la empresa es suya, o se le asigna un sueldo muy alto y también desproporcionado, por la misma razón. Esto tiene dos grandes efectos: por un lado, dependiendo de los años de la empresa y de los años de trabajo del familiar dentro de ella, es común que algunos familiares disfruten de un resultado gracias al previo sacrificio de otro, dando lugar a resentimientos insalvables; por otra parte, encontramos la apreciación de la proporcionalidad de los salarios por parte de los demás trabajadores que no son parte de la familia, pues si el sueldo del familiar es bajo, lo miran con insignificancia o desprecio; si por el contrario es alto, provoca resentimientos y desánimo.

La relación beneficio-inversión también se ve afectada con mucha frecuencia.

Este fenómeno consiste en pagar al propietario por concepto de salario lo que es el rendimiento del dinero invertido, o en sentido contrario, remunerar como beneficio de la inversión lo que verdaderamente corresponde a un salario derivado del trabajo. Cuando existe esta confusión, a menudo los capitales fundadores tienden a abandonar a la empresa porque si el propietario se siente suficientemente remunerado con el sueldo de director, ya no tendrá deseos de aumentar su inversión de capital, llevándola al estancamiento y a la posterior venta o desaparición del negocio.

La confusión de las relaciones trabajosalario y beneficio-inversión provocan otras consecuencias aún más dañinas dentro de la empresa, pues se pierde la verdadera dimensión de los resultados de la misma, y en muchas ocasiones se tienen márgenes de utilidad gracias al excesivo trabajo y escaso sueldo de los familiares, situación que a todas luces no es sostenible, porque si bien la empresa está ganando, la economía personal de los familiares no está creciendo.

Asimismo, si los sueldos de los familiares son muy altos, se corre el riesgo de que el propietario los use para mantener a fuerzas una ficticia unidad familiar, pues si los familiares se salieran de la empresa sería casi imposible que encontraran otro trabajo en donde les pagaran tanto, por lo que tienen que permanecer cumpliendo las órdenes o caprichos del propietario.

La forma más conveniente de establecer los sueldos de los familiares es la de fijar parámetros de funciones y remuneraciones, comparándolos frecuentemente con empresas de la competencia o de actividades similares. Esto abarca las retribuciones, bonos, dividendos, becas, usos de autos y otros incentivos de los miembros de la familia, socios o copropietarios de la empresa, tanto si trabajan como no en la misma.

La confusión de estas relaciones se extiende también a la finalidad de la empresa. En una ocasión posterior hablaremos de qué es una empresa, pero ahora sólo diremos qué no es una empresa. Una empresa no es, entre otras cosas, una institución de beneficencia (a menos que haya sido constituida con esta finalidad, y en este caso es de beneficio para la sociedad en general y no sólo de los familiares del propietario); y respetando el derecho que cada quien tiene de hacer lo que desee con lo que le pertenece, si consideramos la función social de una empresa, encontraremos que en el caso de familiares que están dentro de la misma sin aportar nada de productividad, el propietario debiera capacitarlos para convertirlos en elementos productivos en vez de seguir manteniendo a holgazanes inútiles en una falsa obra de misericordia doméstica.

Muchas de estas difíciles situaciones podrían evitarse con una definición de lo que es el patrimonio familiar afecto y no afecto al negocio, así como de las actividades empresariales a las que se dedicarán y los riesgos y compromisos empresariales, mercantiles, fiscales o civiles que pueden asumirse y los que serán inaceptables.

Dentro de esto último deben especificarse los derechos y obligaciones del cónyuge o de los hijos que trabajan en otros lugares y que perciben remuneraciones por su propio derecho en función de sus actividades particulares, y que de sus propios ingresos pueden establecer sus propios patrimonios individuales.

Muy especial cuidado debe tenerse con el patrimonio inmobiliario de la familia que puede estar o no afecto a las actividades empresariales.

Uno de los problemas relevantes para el sostenimiento y crecimiento de este tipo de empresas es la escasez de recursos financieros,

GESTIÓN

EMPRESARIAL

por lo que en especial forma deben anticiparse las formas y condiciones de entrada y salida de los capitales necesarios para dotar de movilidad al patrimonio de la empresa sin afectar al patrimonio familiar.

Propietario o director

El enfoque más sano, pero por desgracia el que menos se sigue, para evitar muchos de los problemas en las empresas familiares, es la diferenciación, desde el primer momento, entre los derechos, obligaciones y funciones del propietario y del director. Aunque los mismos familiares y personas sean a la vez propietarios y directores, es necesario que entiendan que los derechos, obligaciones y funciones del propietario son unos y muy distintos de los derechos, obligaciones y funciones del director, pues la confusión voluntaria o involuntaria de estos es una de las causas del fracaso del negocio.

Derivado de lo anterior podremos empezar a buscar uno de los factores más decisivos en el fracaso de las empresas familiares. Este engañoso elemento es muy difícil de identificar porque permanece oculto y agazapado al amparo de los sucesos exitosos que en forma natural se van dando dentro del negocio, hablamos de la detección autocrítica por parte del propietario, de si está tomando decisiones como propietario o como director del negocio. Una de las trampas más profundas y de funestas consecuencias en que cae el propietario de una empresa familiar es cuando dirige su empresa, y cobra por dirigirla, por razón de ser el propietario y no por ser un buen director.

Cuando el propietario actúa como jefe de familia, la empresa se convierte en un patriarcado. Esto provoca que la creatividad y la toma de decisiones por parte de los ejecutivos, sean familiares o no, se vea muy restringida por las costumbres, dictados y principios del grupo familiar, en donde por respetarlos o por complacer al propietario, los trabajadores hacen que éste pierda la visión de la realidad, hacién-

dole creer que su palabra será respetada con la misma intensidad fuera de los ámbitos de la empresa, lo que al final de cuentas provocará conflictos con clientes y proveedores.

Cuando se confunden los ingresos del propietario, los estados financieros del negocio son por lo general los de la familia, por lo que es comprensible que los miembros de ésta no quieran que personas ajenas a ella se enteren de su vida privada a través de su situación económica. De esta forma los estados financieros de la empresa-familia se convierten en documentos secretos, lo que imposibilita la clara comprensión de las políticas y decisiones de la compañía.

La confusión de las funciones del binomio empresario-director da lugar a que todas las decisiones en la empresa sean tomadas en última instancia por el carácter de propietario. De esta forma el dueño se convierte, según su propio criterio, en experto en todas las áreas, desoyendo las opiniones de sus empleados o de personas expertas pero ajenas al negocio, actuando más por capricho que por conveniencia para la compañía.

Aún más, esta confusión llega a su punto culminante cuando se trata de relaciones personales con los empleados, sean o no familiares, cuando los premios, remuneraciones, permisos, sanciones y castigos son aplicados con base en los sentimientos del propietario hacia cada trabajador en lo particular y no de acuerdo a políticas establecidas y de aplicación general.

Las empresas familiares son necesarias y convenientes para el fortalecimiento de nuestra patria. Debemos fomentarlas y apoyarlas porque de ellas obtendremos las grandes y exitosas empresas que contribuirán a la solución de la crisis económica por la que pasa México. Son ellas las que brindarán trabajo estable y seguro a millones de familias.

Todo nacimiento es doloroso y de un futuro incierto, y las empresas no se escapan de esta realidad, pero los empresarios, sus colaboradores y consultores podemos contribuir a que este camino de fortaleza y crecimiento sea más fácil y productivo. Reflexionemos todos los días acerca de los nuevos métodos e ideas para administrar a nuestras empresas y tengamos el valor y la resolución de admitir si existen en nuestra actuación puntos a mejorar y hagamos las acciones necesarias para corregirlos y continuar en la búsqueda de la perfección empresarial.

El C.P. y maestro Jorge Arturo López Mátuz es socio director de Consultoría Integral para Alta Dirección. Se ha especializado en Capital Humano, Administración y Mercadotecnia. Investigador e innovador, con conocimientos actualizados y más de 40 años de experiencia. Es asesor de organismos empresariales y en el sector público. Comentarista en medios de comunicación y columnista en diversos periódicos sobre temas empresariales. Tiene registrados 81 cursos de su autoría en la Secretaría de Trabajo y Previsión Social y, en forma adicional a las horas de academia, al 1 de enero de 2021 ha impartido más de 3,500 cursos y conferencias acerca de temas de su especialidad. Puede consultarle en el e-mail: jalmatuz@hotmail.com