Las Normas ISSB: mejor información para mejores decisiones

Arturo Rodríguez Trejo Gerente de Relaciones para Iberoamérica

Arturo Rodríguez Trejo Gerente de Relaciones para Iberoamérica

International Accounting Standards Board (IASB)

Normas Internacionales de Información Financiera (NIIF)

International Sustainability Standards Board (ISSB)

NIIF sobre Sostenibilidad

Estados Financieros

Información completa para inversores y otros proveedores de capital

Divulgación sobre sostenibilidad

La interconectividad entre ambos consejos es prioridad para la Fundación IFRS.

Requerimientos jurisdiccionales

Sostenibilidad para otras audiencias

NIIF sobre Sostenibilidad

Audiencia: Inversores + otros grupos de interés

Audiencia: Inversores

conceptos e indicadores de marcos y estándares existentes

Consolidados dentro de la Fundación IFRS en 2021

Responsabilidad de IFRS desde 2024

NIIF S1:

Requerimientos Generales

NIIF S2: Divulgación Climática

Guías industriales ilustrativas

• Para inversores: acceso a información más consistente, comparable, verificable y completa.

• Para preparadores: efectos positivos en áreas como gobernanza, estrategia, acceso y costo de capital, reputación, y relacionamiento con empleados y otros grupos de interés.

• Para mercados financieros: estabilidad financiera a largo plazo a través de mayor transparencia sobre riesgos sobre sostenibilidad.

Descárgala aquí.

• Requiere divulgación de información material sobre riesgos y oportunidades relacionados con la sostenibilidad a la par de los estados financieros.

• Utiliza la definición de materialidad de las NIIF contables.

• Incorpora la arquitectura de las Recomendaciones TCFD: gobernanza; estrategia; gestión de riesgos y oportunidades; y métricas y objetivos.

• Promueve la divulgación de riesgos y oportunidades industriales referenciando a los Estándares SASB como material prioritario.

• Incluye mecanismos de proporcionalidad que toman en cuenta las “habilidades, capacidades y recursos disponibles” de las organizaciones que reportan.

Descárgala aquí.

Guías industriales ilustrativas

• Requiere divulgación de información material sobre riesgos y oportunidades relacionados con el clima, incluyendo riesgos físicos y transicionales.

• Se utiliza en conjunción con la NIIF S1.

• Incorpora las Recomendaciones TCFD—es decir, las organizaciones que divulguen bajo NIIF S2 estarían cumpliendo con TCFD.

• Solicita divulgación sobre planes de transición, GEI Alcance 1-3 y análisis de escenarios climáticos; tomando en cuenta provisiones de alivio para facilitar implementación.

• Promueve la divulgación de riesgos y oportunidades industriales mediante guías industriales ilustrativas basadas en las métricas climáticas de los Estándares SASB.

Interconectividad

Enfatizan la necesidad de hacer conexiones entre la información financiera y la información financiera sobre sostenibilidad.

Efectos actuales y previstos

Piden identificar efectos actuales y previstos de los riesgos y oportunidades sobre sostenibilidad (S1)—y clima (S2)—en la posición financiera, rendimiento financiero y flujo de efectivo.

Planes de transición, emisiones GEI y resiliencia climática

S2 pide divulgación sobre los objetivos de emisiones de gases efecto invernadero (GEI) de la organización, sus GEI alcance 1, 2 y 3 y divulgación sobre resiliencia climática.

• La NIIF S1 utiliza la misma definición de “materialidad” que las NIIF (sobre contabilidad).

La información es material si podría esperarse razonablemente que su omisión, expresión inadecuada o ensombrecimiento influya sobre las decisiones que toman los inversores.

• La determinación de lo qué es, o no, información materialidad es una consideración específica para cada entidad.

Información para comprender los procesos, controles y procedimientos de gobernanza que utiliza la entidad para monitorear, gestionar y supervisar los riesgos y oportunidades relacionados con la sostenibilidad (S1) o clima (S2).

Información para comprender la estrategia de la entidad al considerar riesgos y oportunidades relacionados con la sostenibilidad (S1) o clima (S2) en el corto, mediano y largo plazo.

Información para comprender a) los procesos mediante los cuales se identifican, evalúan, priorizan y monitorean los riesgos y oportunidades relacionados con la sostenibilidad (S1) o clima (S2), y b) el perfil de riesgo de la entidad y su proceso de gestión de riesgos.

La entidad deberá considerar: S1

Guías industriales ilustrativas S2

Información para comprender el desempeño de la entidad en relación a sus riesgos y oportunidades relacionados con la sostenibilidad (S1) o clima (S2), incluyendo su progreso hacia los objetivos establecidos.

• La organización deberá utilizar toda la información razonable y sustentable que esté disponible sin costo o esfuerzo desproporcionado para identificar riesgos y oportunidades sobre sostenibilidad y cumplir con ciertos requerimientos de divulgación en las NIIF S1 y S2.

• La evaluación de lo que constituye un costo o esfuerzo desproporcionado depende de las circunstancias específicas de la entidad y requiere una consideración equilibrada de los costos para la entidad y los beneficios para los inversores.

Estrategia para apoyar la adopción, u otro uso, de las Normas

Proporcionalidad, guías de orientación y materiales educativos

Guía de Adopción Jurisdiccional

Estrategia de implementación de las Normas ISSB

Provisiones de alivio

Marco para el Desarrollo de Capacidades y recursos adicionales

• Uso de terminología y conceptos conocidos.

• Publicación de guías de aplicación y guías ilustrativas junto con las Normas, además de materiales educativos.

• Inclusión de mecanismos de proporcionalidad: o consideración de habilidades, capacidades y recursos de las organizaciones. o “información razonable y sustentable disponible sin costo o esfuerzo desproporcionado”.

Requerimientos de divulgación

Determinación de efectos previstos en posición financiera, rendimiento financiero y flujo de efectivo (S1 y S2)

Identificación de riesgos y oportunidades sobre sostenibilidad (S1) y clima (S2)

Determinación del alcance de la cadena de valor en la identificación de riesgos y oportunidades sobre sostenibilidad (S1) y clima (S2)

Cálculo de métricas intersectoriales: S2, párrafo 29(b) a (g)

“Información razonable y sustentable sin costo o esfuerzo desproporcionado”

Divulgación cualitativa permitida en base a “habilidades, capacidades y recursos disponibles”

X

Análisis de escenarios climáticos X X

Cálculo de emisiones de GEI Alcance 3 X -

Guía para preparadores: aplicando las Normas ISSB voluntariamente

Descárgala aquí.

Comparativo NIIF S2 y TCFD

Este documento compara y contrasta los requerimientos de divulgación de la NIIF S2 con las Recomendaciones TCFD.

Interoperabilidad NIIF S2 y GRI

Esta publicación compara y contrasta los requerimientos de divulgación sobre gases de efecto invernadero de la NIIF S2 con los Estándares GRI.

Estándares SASB en NIIF S1

Esta guía explica cómo utilizar los Estándares SASB para cumplir con los requerimientos de divulgación industrial de la NIIF S1.

Biodiversidad en NIIF S2

Marco Reporte Integrado y NIIF S1/S2

Interoperabilidad ISSB y ESRS

Este material provee ejemplos sobre cómo considerar aspectos sobre biodiversidad y naturaleza en la divulgación alineada a NIIF S2.

Esta guía y esta tabla comparativa facilitan el uso del Marco de Reporte Integrado en el contexto de las Normas ISSB.

Este documento compara los requisitos de divulgación de las Normas ISSB—en especial la NIIF S2—con las Normas ESRS de la Unión Europea.

• El ISSB Knowledge Hub contiene recursos propios y materiales desarrollados por nuestros aliados, para facilitar la comprensión y el uso de las Normas ISSB.

• Información comparativa: la entidad puede omitir información comparativa.

• Calendarización: la entidad puede reportar su información financiera sobre sostenibilidad asincrónicamente a su información financiera.

• Divulgación climática: la entidad puede optar por reportar solamente información sobre cambio climático, divulgando información sobre otros riesgos y oportunidades sobre sostenibilidad al año siguiente.

• Protocolo GEI: sí la entidad utiliza una metodología para reportar sus GEI diferente al Protocolo GEI (2004), podrá utilizar esa metodología.

• GEI Alcance 3: la entidad puede omitir información sobre sus emisiones de GEI Alcance 3.

Objetivos de la guía jurisdiccional:

• Brindar a las jurisdicciones información útil para diseñar y planificar hoja de ruta hacia la adopción, u otro uso, de las NIIF sobre Sostenibilidad.

• Brindar transparencia a los mercados de capitales sobre los planes de cada jurisdicción.

Descarga la Guía aquí.

• La Organización Internacional de Comisiones de Valores (IOSCO, en inglés) anunció su respaldo a las Normas ISSB en julio 2023.

• IOSCO hizo un llamado a sus 130 jurisdicciones miembros—quienes regulan más del 95% de los mercados de valores del mundo—a considerar incorporar las Normas ISSB en sus marcos regulatorios.

Lee el comunicado de prensa aquí.

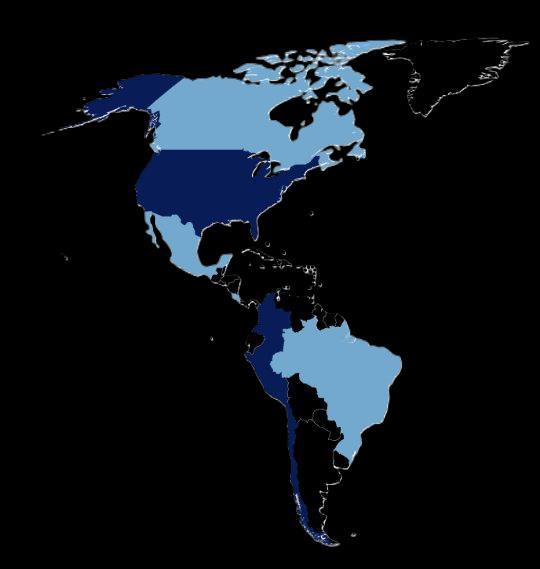

Progreso global: jurisdicciones en camino a la implementación

Cerca de 30 jurisdicciones han decidido utilizar, o están tomando medidas para introducir, las Normas ISSB en sus marcos legales o regulatorios.

Bolivia

Brasil

El Salvador

Canadá

Chile

Costa Rica

México

Australia

Bangladesh

China

China Taipéi

Hong Kong

Japón

Malasia

Filipinas

Singapur

Corea del Sur

Sri Lanka

Pakistán

Unión Europea

*

Ghana

Kenia

Nigeria

Suiza

Tanzania

Turquía

Reino Unido

Uganda

* Mediante el uso de la guía de interoperabilidad

El emisor de normas de Bolivia, el CTNAC, emitió la Resolución 01/2024 en abril 2024 adoptando las Normas ISSB a partir de 2027, permitiendo también su uso voluntario anticipadamente.

El regulador del mercado de capitales de Brasil, la CVM, emitió la Resolución 193 en octubre 2023 que obliga a las empresas públicas reportar con las Normas ISSB a partir de 2026.

El emisor de normas de Chile, el CCCH, emitió un comunicado en enero 2024 aprobando la adopción de las Normas ISSB a partir de 2025. Esto se suma a la Normativa 461 de 2021 emitida por la CMF, el regulador financiero, que pide reportar con TCFD y SASB; la N461 está en consulta para alinearse con las Normas ISSB a partir de 2026.

El emisor de normas de Costa Rica, el CCPCA, emitió la Circular 33-2023 en enero 2024 adoptando las Normas ISSB de forma escalonada: empresas reguladas a partir de 2025, y empresas catalogadas como grandes contribuyentes a partir de 2026.

El emisor de normas de El Salvador, el CVPCPA, emitió la Resolución 82 en agosto 2024 permitiendo la implementación voluntaria de las Normas ISSB a partir del 2025.

El regulador del mercado de valores en México, la CNBV, emitió una circular única de emisoras en septiembre 2024 estableciendo el uso de las Normas ISSB, por parte de entidades nofinancieras, a partir de 2025. Esto se suma a la emisión de normas locales para pymes por parte del emisor de normas, el CINIF, que están parcialmente alineadas con el ISSB.

La superintendencia financiera de Colombia, la SFC, emitió la Circular 31/2021 en diciembre 2021 que obliga a las empresas de cierto tamaño a reportar con TCFD y SASB o “cualquier estándar o marco que lo sustituya”.

La superintendencia de bancos de Panamá, la SBP, emitió la Circular 58 en octubre 2023 invitando a los bancos a preparar un plan de adopción gradual, el cual será de inicio voluntario.

• Programa de membresía que ofrece recursos y programas educativos sobre las mejores prácticas la divulgación de información financiera sobre sostenibilidad, incluyendo:

o Actualizaciones del staff del ISSB.

o Acceso a eventos especiales.

o Descuentos en otros recursos.

• Derechos de licencia para inversores y otros proveedores de servicios profesionales interesados en integrar la propiedad intelectual de las Normas ISSB y los Estándares SASB en su toma de decisiones, productos y/o servicios, incluyendo:

o Todos los tópicos y métricas SASB.

o Sistema de Clasificación Industrial Sostenible (SICS®).

o Mapas de conectividad con métricas de otras organizaciones o iniciativas (p.ej. Bloomberg, MSCI, ODS)

• Programa de certificación diseñado para profesionistas de la sostenibilidad y analistas financieros interesados en el vínculo entre la sostenibilidad y los impactos financieros.

• El TIG es un foro público para que todas las partes interesadas compartan preguntas sobre la implementación de las NIIF S1 y S2 con el ISSB:

• 17 miembros (13 empresas, 4 auditores)

• 3 observadores oficiales

• Cualquier parte interesada puede enviar una pregunta, siempre y cuando el tema:

o Esté relacionado a la implementación de las Normas ISSB.

o Pueda resultar en diversas prácticas de divulgación.

o Sea generalizado, es decir, sea relevante para un amplio grupo de organizaciones.

• Envié sus preguntas usando este formulario.

• Impacta a organizaciones de todo tipo y tamaño.

• Existe un interés creciente por parte de inversores para mejores divulgaciones sobre el tema.

• Representa una oportunidad para abordar la falta de divulgación consistente y comparable sobre el tema.

• Se basará sobre iniciativas preexistentes como los Estándares SASB, el CDSB y el TNFD.

Descargar y familiarizarse con la NIIF S1 y NIIF S2 y sus guías de aplicación.

Mantenerse informado con nuestra “newsletter” y/o escuchar nuestro podcast mensual.

Arturo Rodríguez Trejo

Gerente de Relaciones con Iberoamérica

arturo.rodriguez@ifrs.org @ArturoRT www.linkedin.com/in/arturordgztrejo/

ifrs.org

@IFRSFoundation

IFRS Foundation

International Sustainability Standards Board

Estandarización

Comparación

Información Incompleta

• Empresas destacan importancia de la NCG 461 con un 67% de uso y el 62% del GRI.

Destaca aumento del SASB (55%) y el SSINDEX (48%)*

• Los Inversionistas coinciden con las Empresas en la utilidad de los Reportes

Integrados, hay un aumento en la utilidad de la reportería, versus la relación con las áreas de IR o Sostenibilidad

SEC: Climate Disclosure

Adaptación IFRS

Adaptación CINIF

Mayor Transparencia y Comparabilidad: decisiones informadas basadas en datos de sostenibilidad consistentes con la regla.

Acceso Simplificado a la Información: optimizando la eficiencia en la evaluación de los datos.

Consistencia en los Reportes: Reducir la variabilidad en los informes de sostenibilidad para facilitar el análisis.

Decisiones de Inversión Mejor Informadas: Información de alta calidad para evaluar riesgos y oportunidades, facilitando decisiones estratégicas y alineadas a objetivos financieros y sostenibles.

Mejora en la Gestión de Riesgos: identificar y gestionar riesgos de sostenibilidad y climáticos, fortaleciendo su capacidad de adaptación y resiliencia a largo plazo.

Adaptabilidad a Cambios Regulatorios: facilita la adaptación a los cambios normativos y regulaciones

Alineación con Mejores Prácticas y Ventajas Competitivas: mejora la calidad de la información y fortalece la reputación, otorgándoles ventajas competitivas en el mercado global.

Transparencia Proporcionar información clara y coherente fortalece la confianza de los grupos de interés. promoviendo un entorno más favorable para el crecimiento y desarrollo empresarial.

Nuestro rol es fomentar un mercado más transparente y más sostenible

Construcción de capacidades

Promoción de mejores prácticas

Impulsar el compromiso de los Grupos de Interés

Lideramos con ejemplo

Guiar y apoyar a los emisores e inversionistas en la implementación y aplicación de estándares de reporte de sostenibilidad. (cursos y entrenamientos) .

Promover el posicionamiento de nuestros emisores con los inversionistas regionales y globales.

Fortalecer el compromiso de los emisores, inversionistas, y otros G.I. para lograr un mercado más sostenible y resiliente.

Nuestro compromiso es implementar los más altos estándares internacionales de revelación de información de sostenibilidad (NGC 461 Chile).

40,8%

Ventas internacionales

59,82%

Ventas Colombia

Unadelasempresasdealimentos másgrandedeLatinoamérica

Ventas totales:

Modelode Negocio

Colaboradores

Clientes atendidos

Participacióndemercado consolidada

264.697

NovaEmpresarios

ydesarrollodemercados

Creacióndevalorsostenible Diversificación

Somos la Compañía de alimentos más sostenible del mundo según los índices de sostenibilidad DJSI2023.

Evaluación del desempeño

Planesde cierre de brechas de sostenibilidad

Reporte a relacionadosgrupos

Planeación estratégica

Riesgos de negocioy medición de impacto

Radar de Tendenciasy Prospectiva

Materialidad y modelode relacionamiento

ESTRATEGIA

GESTIÓN DE RIESGO

MÉTRICAS Y OBJETIVOS

Sostenibilidad: más allá de la reglamentación

Cartagena, septiembre de 2024

Preámbulo

1. Perspectiva estratégica de la Superintendencia 2. Más allá de la regulación

Acciones para que las empresas impregnen en su ADN la Sostenibilidad

35K

Mantener la “Recomendación “

Ventaja Competitiva

Oportunidades de negocios

Reconocimiento

✓ Compromiso de la alta gerencia

✓ Valor Compartido & Cadena de suministro sostenible

✓ Integrar la Sostenibilidad en la toma de decisiones