Wijziging van de groottecriteria gepubliceerd

In het eerste ITAA-zine van 2024 maakten we reeds melding van het initiatief van Europa om de groottecriteria voor ondernemingen te verhogen. Omdat toen nog onduidelijk was hoe dit zou worden vertaald naar Belgische wetgeving sloot het artikel af met de woorden “Afwachten wat het wordt…”. Met de Verzamelwet Justitie van eind maart 2024 is de omzetting ondertussen een feit. Niettemin zullen we dit artikel afsluiten met dezelfde woorden…

iStockphoto.com/LightFieldStudios.

-ZINE

Nummer 4 | Mei 2024

Maandelijkse uitgave – Afgiftekantoor Gent X – P409030

Wijziging van de groottecriteria gepubliceerd 3

Vanaf 2026 wordt gestructureerde elektronische facturatie verplicht 7

eStox, de voordelen voor u en uw cliënt van de recent doorgevoerde vernieuwingen 10

Co-ouderschap: Fiscaal bekeken 12

ITAA-zine

Maandelijks tijdschrift van het ITAA (verschijnt niet in januari en juli) nr. 4/2024

ADMINISTRATIE EN REDACTIE

ITAA, Emile Jacqmainlaan 135/2, B-1000 Brussel

Tel.: +32 2 240 00 00

E-mail: info@itaa.be

COÖRDINATIE

Gaëtan Hanot (FR) – gaetan.hanot@itaa.be

REDACTIECOMITÉ

Zijn er onderwerpen die u graag behandeld zou zien in uw ITAA-zine?

Laat het ons dan weten. Mail ze door naar gaetan.hanot@Itaa.be

Teambuilding: wanneer en in welke mate zijn volgens de fiscus de kosten aftrekbaar en de voordelen belastbaar? 16 3 7 10 12 16

Vincent Delvaux (ondervoorzitter), Liesbet Dhaene, Carine Govaert, Gaëtan Hanot, Caroline Meys, Nele Muys, Nathalie Lambot, François Lezaack, Nathalie Procureur, Bart Van Coile (voorzitter)

AFBEELDINGEN

iStockphoto

VERTALINGEN

Azimut Translations, IGTV

VERANTWOORDELIJKE UITGEVER

B. Van Coile, Emile Jacqmainlaan 135/2, B-1000 Brussel

MEDEDELING VOOR DE LEZERS

De auteurs, het redactiecomité en de uitgever streven naar betrouwbaarheid van de gepubliceerde informatie, waarvoor ze echter niet aansprakelijk kunnen worden gesteld.

De opinieartikelen vertegenwoordigen de inzichten en de mening van de auteurs en dus niet noodzakelijk die van het Instituut of van het redactiecomité.

Het Instituut van de Belastingadviseurs en Accountants (IBA) is opgericht bij wet van 17 maart 2019. Het IBA gaat door het leven als het ITAA, en is het resultaat van een fusie tussen het IAB en het BIBF. Het ITAA wordt bestuurd door een Raad en een Uitvoerend comité. Voor meer informatie: www.itaa.be

UITGEVER

Wolters Kluwer België Motstraat 30, B-2800 Mechelen

iStockphoto.com/Paul Bradbury. iStockphoto.com/Vladimir Vladimirov. iStockphoto.com/PIKSEL. iStockphoto.com/Serhii Bezrukyi. Colofon

Wijziging van de groottecriteria gepubliceerd

In het eerste ITAA-zine van 20241 maakten we reeds melding van het initiatief van Europa om de groottecriteria voor ondernemingen te verhogen. Omdat toen nog onduidelijk was hoe dit zou worden vertaald naar Belgische wetgeving sloot het artikel af met de woorden “Afwachten wat het wordt…”. Met de Verzamelwet Justitie van eind maart 2024 is de omzetting ondertussen een feit. Niettemin zullen we dit artikel afsluiten met dezelfde woorden…

De Verzamelwet Justitie

Met de wet van 28 maart 2024 houdende bepalingen inzake digitalisering van justitie en diverse bepalingen Ibis (verder benoemd als “Verzamelwet Justitie”) zette de Belgische wetgever de Europese bepalingen om in wetgeving. 2 De Verzamelwet Justitie voorziet een aantal aanpassingen aan het Wetboek van Vennootschappen en Verenigingen (WVV) waarbij de groottecriteria omhoog worden bijgesteld. Echter opvallend is dat -in tegenstelling tot bij voorgaande aanpassing- het consistentiebeginsel

niet tijdelijk wordt uitgeschakeld, wat afhankelijk van de lezing van de nieuwe bepalingen uiteenlopende gevolgen kan hebben.

Welke zijn de nieuwe criteria?

Artikelen 147 tot en met 149 van de Verzamelwet Justitie behandelen de wijziging van de criteria, wat leidt tot volgend overzicht van (oude én) nieuwe criteria (reeds ingebed in de bepalingen van het WVV) :

Criterium Oud ⊲ Nieuw

Micro Art. 1:25, §1 : Onder “microvennootschappen” wordt verstaan, kleine vennootschappen met rechtspersoonlijkheid die geen dochtervennootschap of moedervennootschap zijn en die op balansdatum van het laatst afgesloten boekjaar niet meer dan één der volgende criteria overschrijden :

Netto-omzet

Personeel 10 10

Klein

Art. 1:24, §1 : Kleine vennootschappen zijn vennootschappen met rechtspersoonlijkheid die op balansdatum van het laatst afgesloten boekjaar, niet meer dan één van de volgende criteria overschrijden :

Groep van beperkte omvang

Art. 1:26, §1 : Een vennootschap samen met haar dochtervennootschappen, of vennootschappen die samen een consortium uitmaken, worden geacht een groep van beperkte omvang te vormen, indien deze vennootschappen samen, op geconsolideerde basis, niet meer dan één van de volgende criteria overschrijden :

1 Goeminne, S., (2024), Wijziging groottecriteria op til, ITAA-Zine 1/2024, p. 3-6.

2 Omzetting van de Gedelegeerde richtlijn (EU) 2023/2775 van de Commissie van 17 oktober 2023 tot wijziging van Richtlijn 2013/34/EU van het Europees Parlement en de Raad wat betreft de aanpassingen van de groottecriteria voor micro-ondernemingen, kleine, middelgrote en grote ondernemingen of groepen.

3

Balans 350.000 450.000

700.000

900.000

⊲

Balans 4.500.000 6.000.000 Netto-omzet 9.000.000 ⊲ 11.250.000

50 50

Personeel

Balans 17.000.000 21.250.000 Netto-omzet 34.000.000 ⊲ 42.500.000

250 250 Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Personeel

Vanaf wanneer zijn de nieuwe

groottecriteria van toepassing?

Volgens de bepalingen in artikel 170 van de Verzamelwet Justitie zijn de aanpassingen van toepassing op de boekjaren die aanvang nemen na 31 december 2023. Door deze bepaling wordt de timing die Europa heeft opgelegd gerespecteerd.

Voor welke vennootschappen is de aanpassing relevant?

De nieuwe bepalingen zijn vooral van belang voor de vennootschappen waarvan omzet en balanstotaal tussen de oude en nieuwe criteria invallen, of nog voor de vennootschappen die wel meer dan één van de oude criteria overschrijden, maar niet meer dan één van de nieuwe criteria.

Consequenties?

Waarom kan het belangrijk zijn voor vennootschappen om klein te zijn en niet langer groot? Voor kleine vennootschappen gelden een aantal gunstregimes, afwijkingen, uitzonderingen en voordelen. Hierop kunnen vennootschappen die een jaar langer groot blijven vooralsnog geen beroep op doen.

Een niet-limitatieve opsomming ter illustratie :

1. Kleine vennootschappen genieten mildere boekhoudkundige verplichtingen. Een kleine vennootschap kan haar jaarrekening ook opmaken volgens het verkort schema, wat haar omvangrijke kosten en administratieve lasten bespaart die ze met haar beperkte capaciteit moeilijk kan dragen. Kleine vennootschappen dienen ook geen commissaris te benoemen en zijn niet verplicht om een jaarverslag op te stellen conform de vereisten bepaald in het WVV. Ook op vlak van duurzaamheidsrapportage heeft klein zijn een impact.

2. Gezien de fiscale wetgeving geen aparte definiëring van een kleine vennootschap kent en het WIB92 simpelweg naar het WVV verwijst, worden kleine vennootschappen door een aantal uitzonderingen in het WIB92 fiscaal ondersteund:

• De vrije keuze qua afschrijvingsregime van met de aankoop verbonden kosten;

• Een meer voordelige investeringsaftrek;

• Geen vermeerdering wegens onvoldoende voorafbetalingen gedurende de eerste 3 boekjaren;

• Het VVPRbis-regime op dividenden;

• De mogelijkheid om een liquidatiereserve aan te leggen;

• Het verlaagd Venn.B.-tarief van 20% op de eerste 100.000 euro;

• De aftrek van overgedragen verliezen wordt niet beperkt gedurende de eerste 4 belastbare tijdperken;

• De belastingvermindering van 30% (in de personenbelasting) voor een belastingplichtige die aandelen

verwerft via een inbreng in geld van een startende vennootschap;

• De vrijstelling van roerende voorheffing op de interesten van een lening aan een startende vennootschap;

• 3. Kleine vennootschappen worden vaak ontzien of bijkomend ondersteund in nieuwe wetgeving of maken exclusief aanspraak op subsidies en andere steunmaatregelen.

Ook micro-vennootschappen kunnen tussen de oude en nieuwe bepalingen vallen. Voor micro-vennootschappen gelden nog enkele bijkomende uitzonderingen, zoals een hogere vrijstelling van 20% voor de doorstorting van de bedrijfsvoorheffing voor startende ondernemingen en een federale belastingvermindering van 45% (in tegenstelling tot 30% voor kleine vennootschappen) voor de investeerder voor het verwerven van nieuwe aandelen van startende ondernemingen binnen het “taxshelter voor startende ondernemingen”-kader.

Toepassing van de nieuwe criteria & het consistentiebeginsel

De toepassing van de nieuwe criteria zal worden toegelicht aan de hand van onderstaand voorbeeld. Beschouw vennootschap X die de boekhouding per kalenderjaar voert en die op basis van de oude criteria tot en met 31/12/2023 groot was. Ze overschreed in de voorgaande jaren beide (oude) monetaire criteria. Vennootschap X laat volgende waarden optekenen : Jaar

Personeel 40 41

Omvang

Balanstotaal

Personeel 41 40 Omvang Te bepalen Te bepalen

Voor het boekjaar 2024 dat afsluit op 31/12/2024 gelden de nieuwe criteria. Volgens de nieuwe bedragen in art. 1:24, § 1 WVV overschrijdt vennootschap X op balansdatum van het laatst afgesloten boekjaar (31/12/2023) slechts één van de (nieuwe) criteria. Enkel de omzet (11.500.000) is hoger dan het nieuwe criterium (11.250.000). Het balanstotaal (4.875.000) valt onder het nieuwe criterium (6.000.000), net als het personeelsaantal. Vennootschap X zou dus klein kunnen worden, echter het WVV voorziet in art. 1:24, § 2 in het zogenaamde consistentiebeginsel. Dit stelt dat wanneer meer dan één van de criteria vermeld in artikel 1:24 of 1:25 WVV worden overschreden of niet meer worden overschreden, dit slechts

4

31/12/2022 31/12/2023 Balanstotaal 4.700.000 4.875.000 Netto-omzet 10.950.000 11.500.000

Groot Groot

▼ Jaar 31/12/2024 31/12/2025

Nieuwe criteria

5.000.000 5.100.000 Netto-omzet 12.000.000 12.500.000

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

gevolgen heeft wanneer dit zich gedurende twee opeenvolgende boekjaren voordoet. De gevolgen gaan in dat geval in vanaf het boekjaar dat volgt op het boekjaar gedurende hetwelk voor de tweede keer meer dan één van de criteria werden overschreden of niet meer werden overschreden.

Als de aanpassing pas na de tweede toets van de nieuwe criteria kan, betekent dat voor vennootschap X dat na de niet-overschrijding van meer dan 1 criterium op 31/12/2023, de tweede toets op 31/12/2024 moet afgewacht worden, waarna vennootschap X door de bevestiging in het tweede jaar pas kan aangemerkt worden als klein voor het daaropvolgende jaar, met name vanaf het boekjaar dat aanvangt op 1 januari 2025.

Europa & de geest van de wet

Bovenstaande klassieke interpretatie past eigenlijk niet in de geest van de aanpassing die vennootschappen klein wil (houden of) maken wanneer ze effectief klein zijn op basis van de economische activiteiten, maar als gevolg van inflatie (ondanks “kleine” economische activiteiten) de vooropgestelde criteria zouden overschrijden die hen boekhoudkundig groot zouden maken. Was een vennootschap groot voordien, maar klein op basis van de nieuwe criteria, dan zorgt de toepassing van het consistentiebeginsel er eigenlijk voor dat er nog een bijkomend jaar moet gewacht worden vooraleer de vennootschap effectief klein kan worden. Dit strookt niet met de voorafgaande overwegingen die de Europese Unie maakt bij de Gedelegeerde Richtlijn 2023/2775 waarin ze stelt dat de lidstaten ondernemingen in staat moeten stellen om zo snel mogelijk gebruik te maken van de nieuwe grenzen.

Hoe zat het bij de vorige aanpassing?

Om bovenstaand geschetst uitstel te vermijden, werd bij een vorige aanpassing van de groottecriteria (in 2016) het consistentiebeginsel éénmalig opgeschort :

“Art. 63. De bepalingen van [toenmalig] hoofdstuk 3 zijn van toepassing op de boekjaren die een aanvang nemen na 31 december 2015, met uitzondering van de [toenmalige] artikelen 15, § 2; 15/1, § 2 en 16, § 2, tweede lid van het [toenmalige] Wetboek van Vennootschappen, zoals ingevoerd door deze wet, die voor één keer niet van toepassing zijn op het eerste boekjaar dat een aanvang neemt na 31 december 2015.”

Deze opschorting werd als overgangsregeling voorzien en zorgde ervoor dat voor het eerste boekjaar waarbij de nieuwe criteria van toepassing waren uitsluitend moest worden nagegaan of de vennootschap op de balansdatum van het laatst afgesloten boekjaar meer dan één van de verhoogde criteria overschreed. Het consistentiebeginsel werd dus éénmalig

3 Zie 'Noot' onderaan dit artikel.

buitenspel gezet. Wie groot was op basis van de oude, maar klein werd op basis van de nieuwe criteria werd ook effectief meteen klein, passend in de geest van de aanpassing.

Consistentiebeginsel

niet opgeschort

in 2024 3

Op basis van de informatie waarover we op vandaag beschikken, valt het op dat de Verzamelwet Justitie bij de huidige aanpassing van de groottecriteria niet voorziet in het éénmalig opschorten van het consistentiebeginsel, waardoor wie groot was op basis van de oude, maar klein wordt op basis van de nieuwe criteria, pas vanaf een tweede opeenvolgende niet-overschrijding en dus ten vroegste in 2025 klein zal worden.

Toch meteen verkleinen?

In de klassieke benadering worden de nieuwe criteria en het consistentiebeginsel samen geïnterpreteerd als dat een vennootschap die groot was onder de oude criteria pas klein kan worden als ze, gerekend vanaf boekjaren die aanvang nemen na de inwerkingtreding van de wetswijziging gedurende twee opeenvolgende boekjaren niet langer meer dan één van de criteria overschrijdt. Het bij voorgaande wijziging uitschakelen van het consistentiebeginsel om ervoor te zorgen dat vennootschappen die tussen de oude en nieuwe criteria in vielen niet met vertraging klein werden, suggereert alvast deze interpretatie.

Echter dat de nieuwe criteria maar gelden “gerekend vanaf boekjaren die aanvang nemen na de inwerkingtreding” staat niet in de wettelijke bepalingen te lezen. Om toch meteen bij de eerste toets te kunnen verkleinen, zou men ook bij de beoordeling van voorgaande boekjaren de nieuwe verhoogde criteria kunnen hanteren. In concreto worden de nieuwe criteria bij de eerste toepassing dan niet enkel toegepast op de cijfers van het laatste afgesloten boekjaar op 31/12/2023, maar ook van het voorlaatste boekjaar op 31/12/2022. De argumentatie hiervoor kan gevonden worden in de letterlijke bepaling van het consistentiebeginsel in art. 1:24, § 2 WVV : “wanneer meer dan één van de in paragraaf bedoelde criteria worden overschreden of niet meer worden overschreden, heeft dit slechts gevolgen wanneer dit zich gedurende twee achtereenvolgende boekjaren voordoet”.

Twee aandachtspunten hierbij zijn :

• De “in paragraaf 1 bedoelde criteria” betreffen vanaf boekjaren na 31/12/2023 de nieuwe verhoogde criteria (balans : 6.000.000 en omzet : 11.250.000);

• Het woord “dit ” kan gezien worden als verwijzing naar de (niet-) overschrijding van meer dan één van de nieuwe

5

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

verhoogde in paragraaf 1 vermelde criteria gedurende de voorgaande boekjaren.

Wanneer de verwijzingen geconcretiseerd worden kan art. 1:24, § 2 WVV dan ook gelezen worden als : “wanneer meer dan één van de (verhoogde) criteria, zijnde balans : 6.000.000 en omzet : 11.250.000, worden overschreden of niet meer worden overschreden, heeft dit slechts gevolgen wanneer deze al dan niet-overschrijding van de (verhoogde) criteria (balans : 6.000.000 en omzet : 11.250.000) zich gedurende twee achtereenvolgende boekjaren voordoet”.

Hierbij doet het er niet toe dat de grootte in voorgaand jaar bepaald werd op basis van de vroegere criteria. In deze lezing verwijst het consistentiebeginsel niet naar de kwalificatie “groot” of “klein”, maar wel naar het al dan niet overschrijden van de nieuwe groottecriteria, ook voor de cijfers van voorgaand jaar. Toegepast op vennootschap X, die in 2023 als groot gekwalificeerd werd, kan die bij de eerste toets na de verhoging in 2024 onmiddellijk klein worden, gezien zowel op balansdatum van het laatst afgesloten boekjaar 31/12/2023 als op balansdatum van het voorgaand afgesloten boekjaar 31/12/2022 niet meer dan één van de (verhoogde) criteria werd overschreden. Hierbij worden de op het moment van de toets bestaande (verhoogde) wettelijke criteria getoetst, los van de toenmalige kwalificatie groot of klein. Vennootschap X wordt in dit geval klein vanaf 1/1/2024. Let wel, vennootschap X wordt niet met terugwerkende kracht klein voor de boekjaren die voorafgaan aan de invoering van de nieuwe criteria of dus boekjaren 2022 en 2023. Ze blijft groot in die boekjaren die dateren van vóór de invoering van de nieuwe criteria.

Als conclusie geldt dat deze interpretatie de tijdelijke opschorting van het consistentiebeginsel onnodig maakt om toch meteen (in de geest van de wet) klein te worden en kan het afwezig zijn van een opschorting zo geïnterpreteerd worden.

Noot

En wat met de verenigingen en stichtingen?

Hoewel Europa enkel het boekhoudrecht van vennootschappen behandelt -en dat van de non-profitsector negeert- heeft de Belgische wetgever sinds 2019 één Wetboek voor alle privaatrechtelijke rechtspersonen. Het zou dan ook consequent zijn als de Belgische wetgever de groottecriteria voor verenigingen en stichtingen op dezelfde manier zou wijzigen als voor vennootschappen.

Echter, de criteria voor de kleine verenigingen (art. 1:28, § 1 WVV), de microverenigingen (art. 1:29, § 1 WVV), de kleine stichtingen (art. 1:30, § 1 WVV) en de microstichtingen (art. 1:31, § 1 WVV) zijn niet aangepast door de Verzamelwet Justitie. Een gemiste kans om het wettelijk kader van vennootschappen enerzijds en van verenigingen en stichtingen anderzijds gestroomlijnd te houden. Opvallend in deze is dat de criteria waaronder verenigingen (art. 3:47, § 2 WVV) en stichtingen (art. 3:51, § 2 WVV) een vereenvoudigde boekhouding mogen voeren wel zijn aangepast, terwijl de groottecriteria op zich niet zijn aangepast.

Reparatie?

Er zijn 2 interpretaties mogelijk wat betreft de toepassing van het consistentiebeginsel én de groottecriteria van verenigingen en stichtingen zijn niet aangepast. Vraag is of dit bewuste keuzes zijn van de wetgever, dan wel of het eerder slordig wetgevend werk is en er reparaties zijn te verwachten? Inderdaad… “Afwachten wat het wordt…”.

Prof. dr. Stijn Goeminne Vakgroep Economie, Universiteit Gent

Ondertussen heeft alvast één reparatie zijn weg gevonden naar het Belgisch Staatsblad. Na de redactionele afsluiting van deze tekst werd in het BS van 28 mei 2024 (de dag van publicatie van dit ITAA-zine) de “Wet van 15 mei 2024 houdende bepalingen inzake digitalisering van justitie en diverse bepalingen II” gepubliceerd. Bij amendement werd aan deze wet een artikel 145 toegevoegd dat het consistentiebeginsel, zoals bij voorgaande aanpassingen van de omvangcriteria, éénmalig buitenspel zet: “De regels die zijn opgenomen in de artikelen 1:24, § 2, 1:25, § 2, en 1:26, § 2, van het Wetboek van vennootschappen en verenigingen [n.v.d.r. i.v.m. het consistentiebeginsel voor respectievelijk kleine vennootschappen, microvennootschappen en groepen van beperkte omvang], zijn voor één keer niet van toepassing op de opstelling en de openbaarmaking van de jaarrekeningen die de ondernemingen afsluiten na 31 december 2023. Voor die afsluiting wordt enkel rekening gehouden met de in de artikelen 147, 148 en 149 bedoelde verhoogde bedragen voor de jaaromzet en het balanstotaal van het betrokken boekjaar.”

Dit betekent dat voor het eerste boekjaar waarbij de nieuwe criteria van toepassing zijn, uitsluitend moet worden nagaan of de vennootschap op balansdatum van het laatst afgesloten boekjaar al dan niet meer dan één van de nieuwe verhoogde criteria overschrijdt.

Bemerk dat de wet niets zegt over een eventueel optrekken van de groottecriteria voor de vzw’s. Er kan dus nog een tweede reparatiewet aankomen…

6

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Vanaf 2026 wordt

gestructureerde elektronische facturatie verplicht

De wet tot invoering van de gestructureerde elektronische facturatie in België vanaf 1 januari 2026 1 werd op 20 februari 2024 gepubliceerd in het Belgisch Staatsblad. Het is nu enkel nog wachten op de goedkeuring van de Europese Commissie, die aangevraagd werd in oktober 2023. Dit lijkt echter een formaliteit te zijn. Andere lidstaten, zoals Duitsland en Roemenië, gingen België al voor en kregen deze noodzakelijke goedkeuring. In dit artikel zal de nieuwe wetgeving toegelicht worden en zal ingegaan worden op de te verwachten voordelen en uitdagingen waarmee de ondernemingen zullen geconfronteerd worden en hoe ondersteunende maatregelen hieraan tegemoet proberen te komen.

Achtergrond

Op Europees niveau is er reeds enige tijd een toegenomen aandacht voor het verkleinen van de btw-kloof. In het bijzonder sinds de publicatie van het ViDA-ontwerp 2 in december 2022 ligt de focus op elektronische facturatie en elektronische rapportering in de strijd om de btw-inkomsten sneller en efficiënter te innen.

De geplande invoering van de elektronische facturatie komt dus niet onverwacht.

Het is wel enigszins onverwacht dat niet voorzien wordt in een geleidelijke implementatie, zoals eerder wel gebeurde met de elektronische Business to Government -facturatie 3

Wat is

een

‘gestructureerde’ elektronische factuur?

Het is eerst van belang te definiëren wat verstaan wordt onder een gestructureerde elektronische factuur. De Memorie van Toelichting bij het ontwerp van wet verduidelijkt dat een gestructureerde elektronische factuur een specifieke variant is van de elektronische factuur die is opgesteld, verzonden en ontvangen in een gestructureerde elektronische vorm.

Belangrijk is dat de factuur automatisch elektronisch kan verwerkt worden, zonder tussenkomst van enige manuele handeling.

Dit vereist een gemeenschappelijke semantiek, een gemeenschappelijke syntax en een gemeenschappelijke wijze van overdracht. De concrete

uitwerking hiervan ligt bij de Koning, maar in de Memorie van Toelichting wordt reeds verwezen naar PEPPOLBIS als referentie. Dit netwerk wordt momenteel in België al gebruikt bij de elektronische facturatie van B2G-handelingen.

Toepassingsgebied

De wet bepaalt dat een gestructureerde elektronische factuur moet uitgereikt worden indien drie vectoren met elkaar convergeren. Deze vectoren zijn (I) de persoon die gehouden is tot de uitreiking van de gestructureerde elektronische factuur, (II) de persoon aan wie een dergelijke gestructureerde factuur moet worden uitgereikt en (III) de handelingen waarvoor een gestructureerde elektronische factuur moet worden uitgereikt.

1 Wet van 6 februari 2024 tot wijziging van het Wetboek van de belasting over de toegevoegde waarde en het Wetboek van de inkomstenbelastingen 1992 wat de invoering van de verplichting tot elektronische facturering betreft, BS 20 februari 2024, bl. 24025.

2 ViDA staat voor: VAT in the Digital Age of ‘btw in het digitale tijdperk’ en omvat een pakket maatregelen om het btw-stelsel fraudebestendiger te maken; https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13186-VAT-in-the-digital-age_en

3 Wet van 7 april 2019 tot wijziging van de wet van 17 juni 2016 inzake overheidsopdrachten, de wet van 17 juni 2016 betreffende de concessieovereenkomsten, de wet van 13 augustus 2011 inzake overheidsopdrachten en bepaalde opdrachten voor werken, leveringen en diensten op defensie- en veiligheidsgebied en tot wijziging van de wet van 4 mei 2016 inzake het hergebruik van overheidsinformatie, BS 16 april 2019, bl. 38601.

7

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

De uitreiker

De ‘uitreiker’ van de gestructureerde elektronische factuur moet in België gevestigd zijn en moet voor btw-doeleinden geregistreerd zijn. Dit begrip omvat ook btw-plichtigen die de omzetvrijstelling voor de kleine ondernemingen genieten, landbouwondernemingen die onder de bijzondere forfaitaire regeling vallen en leden van btw-eenheden.

In het geval van een btw-eenheid moeten de leden de elektronische factuur uitreiken onder hun eigen, individuele sub-btw-nummer. Voor interne handelingen tussen de leden van eenzelfde btw-eenheid moeten ook elektronische facturen uitgereikt worden indien de transactie buiten de btw-eenheid een elektronische factuur zou vereisen. Daarnaast is elk lid van een btw-eenheid verplicht een elektronische factuur te aanvaarden als de uitgifte ervan wettelijk verplicht is.

Buitenlandse ondernemingen met een Belgische vaste inrichting voor btw-doeleinden vallen ook onder de verplichte elektronische facturatie. Dit is niet het geval voor buitenlandse ondernemingen met een Belgisch btw-nummer, ongeacht of zij rechtstreeks zijn geïdentificeerd of een fiscaal vertegenwoordiger hebben aangesteld.

Belastingplichtigen die niet onder de verplichting vallen, zijn de belastingplichtigen die een forfaitaire regeling anders dan de landbouwregeling toepassen, de belastingplichtigen die failliet zijn en de belastingplichtigen die uitsluitend handelingen verrichten die vrijgesteld zijn krachtens artikel 44 van het Btw-Wetboek. Dit geldt ongeacht of deze handelingen hen eventueel recht op btw-aftrek zouden verlenen.

De ontvanger

Belastingplichtigen die verplicht een gestructureerde elektronische factuur moeten ontvangen, zijn degenen die hun btw-identificatienummer

8

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

moeten meedelen voor de transactie die gefactureerd wordt. Dit geldt voor alle btw-plichtigen, daaronder vervat de buitenlandse ondernemingen met een Belgisch btw-nummer en de belastingplichtigen die onderworpen zijn aan bijzondere regelingen, zoals vrijgestelde kleine ondernemingen en landbouwondernemingen.

De enige uitzondering vormen de belastingplichtigen die enkel handelingen verrichten die vrijgesteld zijn volgens artikel 44 van het BtwWetboek en die daarom geen recht hebben op btw-aftrek.

Lokale handelingen

De handelingen waarvoor een gestructureerde elektronische factuur moet worden uitgereikt, zijn de leveringen van goederen en diensten die in België plaatsvinden en niet vrijgesteld zijn op grond van artikel 44 van het Btw-Wetboek. In principe vallen enkel lokale handelingen onder die verplichting en geldt die dus niet voor leveringen waarbij de goederen buiten België worden verzonden of vervoerd.

Verbeterende stukken

Creditnota’s en andere verbeterende stukken moeten via een gestructureerde elektronische factuur worden uitgereikt, in hetzelfde formaat als de oorspronkelijke factuur.

Voordelen

Het wegvallen van enige manuele tussenkomst zal ongetwijfeld een grote kostenbesparing opleveren. De Memorie van Toelichting wijst op besparingen voortvloeiend uit een snellere betaling van leveranciers en dienstverleners, lagere printen portkosten, een goedkopere en snellere verwerking van de facturatiegegevens, lagere bewaringskosten en (op langere termijn) lagere uitgaven voor opleiding en systeemontwikkeling.

Kostprijs

Tegenover de voordelen staat dat ondernemingen een ERP-pakket of facturatietool nodig hebben om een factuur aan te maken.

Ook toegang tot PEPPOL, de internationale standaard voor het verzenden, ontvangen verwerken van elektronische facturen, is wenselijk.

Hierbij kan opgemerkt worden dat belastingplichtigen die zelf niet over de benodigde geïnformatiseerde middelen beschikken om gestructureerde elektronische facturen te ontvangen, hiervoor een beroep kunnen doen op onder andere het HERMES-platform.

Ondersteunende fiscale maatregelen

Voor kleine kmo’s en zelfstandigen die abonnementsformules gebruiken, wordt fiscale steun geboden via een verhoogde kostenaftrek van 120% voor digitale abonnementen die elektronische facturering mogelijk maken, evenals voor advieskosten met betrekking tot de nieuwe wetgeving.

Deze voordelen gelden alleen voor zelfstandigen en kleine ondernemingen in de belastbare tijdperken 2024-2027 en alleen voor kosten die specifiek gemaakt worden om te voldoen aan de verplichting van elektronische facturatie.

Daarnaast kunnen bedrijven die digitale investeringen doen op het gebied van facturatie, klantrelatiebeheer (CRM), e-commerce en cyberveiligheid de verhoogde investeringsaftrek van 20% genieten vanaf 1 januari 2025.

Stephanie Seré Gecertificeerd belastingadviseur

9

iStockphoto.com/Vladimir Vladimirov. Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

eStox, de voordelen voor u en uw cliënt van

de recent doorgevoerde

vernieuwingen

Veel van uw cliënten hebben van de verplichte statutenwijziging op 1 januari 2024 gebruik gemaakt om de overstap te maken van een papieren aandelenregister naar een elektronisch aandelenregister in eStox. De afgelopen maanden waren dan ook recordmaanden voor eStox: begin 2024 werd de kaap van de 100.000 registers behaald.

Wat is eStox precies en hoe verschilt het van een papieren aandelenregister?

Zoals u weet, is een aandelenregister een belangrijk fundament van elke vennootschap. Papieren aandelenregisters zijn vaak logge boeken, die bovendien soms zoek geraken. Maar het belangrijkste nadeel is dat niemand controleert of de data die erin opgenomen zijn, wel correct zijn. Wat kan leiden tot aanslepende discussies, en zelfs tot gerechtelijke procedures.

eStox laat daarentegen geen twijfel bestaan over de vraag wie aandeelhouder is van een onderneming, en welke participatie die aandeelhouder precies bezit. Een ITAA-lid of een notaris zorgt er immers voor dat de gegevens over de effectenhouders elektronisch in eStox worden geregistreerd. Zo gaan die gegevens niet verloren en kan niemand ze manipuleren.

Verder zien het ITAA-lid en de notaris erop toe dat de ingevoerde data correct en volledig zijn.

een inschrijving in het UBO-register uitgevoerd, hoeft u bovendien geen bewijsstukken of andere documenten meer op te laden in het UBO-register zelf. eStox volstaat, aangezien het digitale effectenregister erkend werd als authentieke bron.

Dient de historiek opgenomen te worden in het elektronische register?

Vanaf de inschrijving in het elektronische register van de effecten op naam van de betrokkene geldt enkel nog de inschrijving in dat register als vermoeden dat de betrokkene houder is van de effecten waarvoor hij is ingeschreven, en dit tot bewijs van het tegendeel.

De afgelopen maanden werd er sterk ingezet op gebruiksvriendelijkheid en vereenvoudiging van eStox, om een zo intuïtief mogelijke applicatie aan te bieden.

Een ander voordeel van eStox is dat de onderneming ervoor kan opteren om de informatie over het aandeelhouderschap via eStox automatisch door te spelen naar het UBO-register, om op die manier te voldoen aan de UBO-verplichtingen die Europa oplegt om het witwassen tegen te gaan. Als een onderneming beschikt over een eStox-register en u hebt via eStox

Dat vermoeden geldt niet voor een eventueel papieren register dat nog zou blijven voortbestaan, dat geen officieel karakter meer heeft en dat bijgevolg geen andere bewijswaarde heeft dan deze die het geniet op basis van de bewijsregels van het gemeen recht1 .

Wanneer een bestaande vennootschap een elektronisch effectenregister opmaakt, wordt de op datum van de omzetting van het register bestaande toestand overgenomen onder de verantwoordelijkheid van het bestuursorgaan. Het papieren register, dat de historiek bevat van de verrichtingen met betrekking tot de effecten, wordt bewaard op de statutaire zetel van de vennootschap, met het oog op de bewijswaarde van de inschrijvingen die dateren van vóór de opmaak van het elektronische register2

1 Art. 7:12 § 1 KB 29 april 2019 tot uitvoering van het Wetboek van vennootschappen en verenigingen.

2 Art. 7:12 § 2 KB 29 april 2019 tot uitvoering van het Wetboek van vennootschappen en verenigingen

10

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Hoe evolueert eStox?

De afgelopen maanden werd er sterk ingezet op gebruiksvriendelijkheid en vereenvoudiging van eStox, om een zo intuïtief mogelijke applicatie aan te bieden. Enkele belangrijke punten zijn:

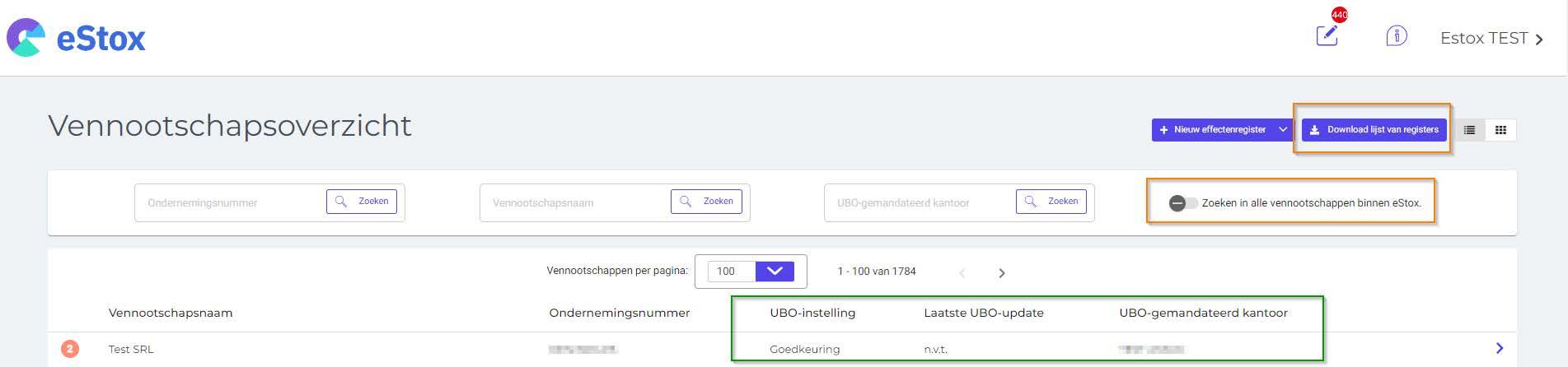

• Het nieuwe vennootschapsoverzicht in lijstformaat geeft u in één oogopslag al uw dossiers met de respectievelijke UBO-informatie (zie afbeelding onderaan deze pagina). Bovendien kan u een lijst trekken van uw registers met dezelfde informatie.

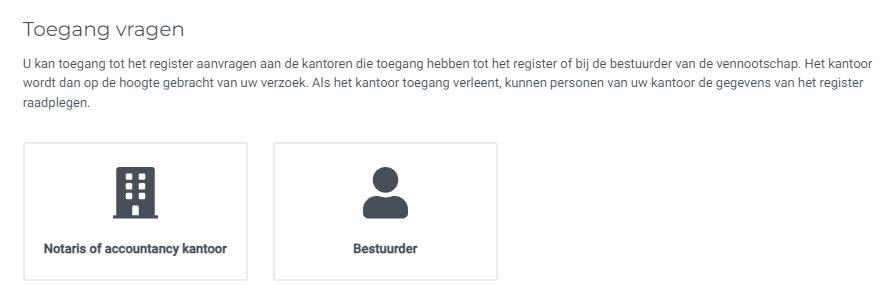

• Op het vlak van toegangen is er ook meer flexibiliteit. Zo kan u in het vennootschapsoverzicht over alle vennootschappen zoeken om een toegangsaanvraag in te dienen, waarbij u steeds kan kiezen tussen de aanvraag versturen naar een kantoor dat al toegang heeft, of naar de bestuurder (zie onderstaande pop-up). U kan de toegangsaanvragen van uw kantoor vervolgens opvolgen via het kantooroverzicht onder het potlood in de rechterbovenhoek. Bovendien kan u steeds uw eigen toegang tot een register wegnemen en hebben bestuurders automatisch toegang tot hun eigen register.

• De gebruikte terminologie werd grondig herbekeken door de Servicedesk, de werkgroep van eStox en juristen van zowel het ITAA als de FedNot. Hierbij werd rekening gehouden met het nieuwe Wetboek van vennootschappen en verenigingen, zijn uitvoeringsbesluiten en andere wetteksten ter verduidelijking naar de gebruikers toe. Er werd ook gewerkt aan de algemene transparantie en coherentie van de applicatie.

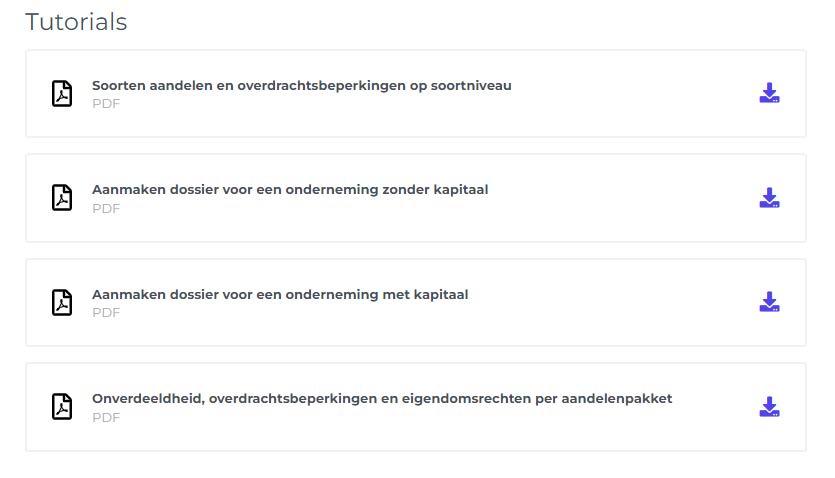

• De basisopleiding werd omgezet in tutorials , die u terugvindt op de informatiepagina in eStox zelf onder de “i” in de rechterbovenhoek (zie afbeelding).

De komende maanden zullen ook alle verrichtingen omgezet worden in tutorials, zodat u telkens pasklare informatie hebt en u de stappen per verrichting gemakkelijk, op een visuele manier kan bekijken. In tussentijd vindt u in de handleiding alvast bijkomende uitleg per verrichting.

• Sinds eind vorig jaar kan u in veel verrichtingen de bedragen bewerken vooraleer u ze finaliseert, zodat u meer vrijheid heeft in hoe bedragen afgerond worden. Wij raden aan om in dossiers met veel cijfers na de komma gebruik te maken van deze functionaliteit om afrondingsverschillen te voorkomen.

Voor al uw vragen rond eStox, kan u terecht bij de Servicedesk van het ITAA via mail servicedesk@itaa.be of op het volgende nummer: +32 (0)2 221 10 00.

Onze medewerkers kunnen u op technisch vlak begeleiden, kunnen u inzicht geven in de facturatie van eStox en kunnen u duiding geven over toekomstige ontwikkelingen.

Op de Servicedesk-module van het ITAA-portaal vindt u ook meerdere FAQ’s rond eStox; die worden regelmatig bijgewerkt.

Tom Kloeck en Servicedesk ITAA

Vennootschapsoverzicht in lijstformaat

11

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Co-ouderschap: Fiscaal bekeken

Nieuw samengestelde gezinnen zijn al enkele decennia een normaal fenomeen in onze samenleving. Naast de sociale aanpassingen die de ouders en kinderen ondergaan, diende ook de (para)fiscale regelgeving zich aan te passen aan deze realiteit. Hoewel het logisch lijkt dat elke ouder hetzelfde voordeel dient te krijgen voor het opvoeden van de kinderen, zijn er toch heel wat spelregels die indachtig gehouden moeten worden, vooral op het moment dat de relatie beëindigd wordt. Af en toe worden ook nog wat aanpassingen aan de wetgeving uitgevoerd om de sociale regels rond de kinderen fiscaal te aligneren met de laatste wetswijzigingen die dateren van eind 2022. Een overzicht.

1. Wat is coouderschap?

1.1. Burgerrechtelijk

De wet van 13 april 1995 betreffende de gezamenlijke uitoefening van het ouderlijk gezag 1 beschrijft dat in een situatie van co-ouderschap de beide ouders instaan voor het ouderlijk gezag; ook als ze niet meer samenleven. Er kan enkel van deze regel afgeweken worden als dit in het belang van het kind gebeurt 2

Wat de wetgever precies bedoelt met “ouderlijk gezag”, wordt voornamelijk omschreven in artikel 374 van het oud Burgerlijk Wetboek: (…) over de organisatie van huisvesting van het kind, over de belangrijke beslissingen betreffende zijn gezondheid, zijn opvoeding, zijn opleiding en zijn ontspanning en over de godsdienstige en levensbeschouwelijke keuzes (…).

Concreet komt het erop neer dat de ouders steeds geacht worden onderhoudsplichtig te zijn t.a.v. hun kinderen, tenzij hieromtrent een andere regeling werd getroffen.

1.2. Fiscaal

Wanneer de kinderen effectief gelijkmatig bij de ouders verblijven, is het fiscaal mogelijk om de voordelen

verbonden aan ‘kinderen ten laste’ –namelijk de toepassing van de toeslagen op de belastingvrije som – gelijk te verdelen over beide ouders.

Voorwaarden

Om fiscaal de co-ouderschapsregeling te kunnen genieten, moet er cumulatief aan drie voorwaarden voldaan zijn. 3

1. De ouders mogen op 1 januari van het aanslagjaar geen deel uitmaken van hetzelfde gezin.

2. De gelijkmatige huisvesting dient vastgelegd te zijn in een overeenkomst

3. Er mogen voor de kinderen geen onderhoudsuitkeringen betaald en afgetrokken worden.

Als aan die drie voorwaarden voldaan is, dient elke ouder dit spontaan aan te geven in Vak II van de aangifte personenbelasting, naast de codes 1034 en 1036.

Alle overige voordelen m.b.t. de belastingvrije sommen wegens kinderlast (nl. de verhoging indien geen toepassing wordt gemaakt van de belastingvermindering voor kinderopvang voor kinderen jonger dan drie jaar of voor kinderen met een zware handicap) gelden eveneens voor kinderen in het systeem van co-ouderschap. Wanneer relevant dienen de kinderen spontaan

vermeld te worden in de daartoe voorziene codes.

Verdeling van het belastingvoordeel

Het gevolg is dat de fiscale voordelen verdeeld worden over de beide ouders die de zorg en de opvoeding van de kinderen gezamenlijk op zich nemen.

Voor de verdeling maakt het niet uit hoe de gezinssituatie er in een concreet jaar uitziet.

Voorbeeld 1

Een eenvoudig voorbeeld: ouders A en B hebben samen drie kinderen, allen ouder dan 3 jaar. Alle kinderen zijn gedomicilieerd bij A. De toeslag voor de drie kinderen ten laste bedraagt voor aanslagjaar 2025 in totaal 11.090 euro. In het kader van het fiscale co-ouderschap zal de helft van deze toeslag, nl. 5.545 euro, toebedeeld worden aan ouder B.

Voorbeeld 2

Zelfde situatie als hiervoor, maar ouder A heeft nog een kind met een nieuwe partner C. Ouder A heeft bijgevolg vier kinderen ten laste, wat voor aanslagjaar 2025 een toeslag betekent van 17.940 euro. Drie kinderen vallen onder het co-ouderschap, waarvan de

1 Wet van 13 april 1995 betreffende de gezamenlijke uitoefening van het ouderlijk gezag, BS 24 mei 1995.

2 Art. 8 Wet van 13 april 1995 betreffende de gezamenlijke uitoefening van het ouderlijk gezag.

3 Art. 132bis WIB 1992.

12

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

helft dient toegerekend te worden aan ouder B. De toeslag voor die drie kinderen bedraagt 11.090 euro, waarvan opnieuw 5.545 euro aan ouder B toekomt.

Alleenstaande met kinderlast

Naast de toeslagen voor kinderen ten laste kan een bijkomende toeslag van 1.920 euro (voor aanslagjaar 2025) verkregen worden voor belastingplichtigen die alleen worden belast Wie dus geen gemeenschappelijke aangifte indient (in tegenstelling tot de gehuwden of wettelijk samenwonenden) en fiscaal als alleenstaande wordt beschouwd, kan deze bijkomende toeslag genieten.

Ook ouders die het fiscale stelsel van co-ouderschap toepassen, kunnen gebruik maken van deze bijkomende toeslag. In tegenstelling tot de toeslagen voor kinderen ten laste, die gelijkmatig verdeeld moeten worden over de beide ouders, is het voor elke ouder mogelijk om de volledige bijkomende toeslag te verkrijgen. Deze wordt automatisch toegekend indien in Vak II enige aanduiding van kinderen ten laste wordt opgenomen en er sprake is van een individuele aangifte.

Is de fiscale alleenstaande ook een effectieve alleenstaande met een laag inkomen 4 , dan kan sinds aanslagjaar 2018 nog een extra toeslag verkregen worden van 1.250 euro (voor aanslagjaar 2025). Om als effectieve alleenstaande beschouwd te worden, mag de belastingplichtige ook niet feitelijk samenwonend zijn met een of meerdere andere personen 5 . Deze extra toeslag dient wel specifiek aangevraagd te worden door het aankruisen van de code 1101 in Vak II van de aangifte. Net als de

toeslagen op de belastingvrije som voor kinderen ten laste, is ook deze toeslag bijkomend omzetbaar in een terugbetaalbaar belastingkrediet.

2. Fiscale voorwaarden

2.1. Deel uitmaken van het gezin

Vooreerst mogen de ouders geen deel uitmaken van hetzelfde gezin. Daarnaast dienen de kinderen deel uit te maken van het gezin van één van de ouders. Dit is telkens te beoordelen op 1 januari van het aanslagjaar. In het kader van het beëindigen van de samenwoning door de ouders dient aldus duidelijk afgesproken te worden bij welke ouder de kinderen effectief ten laste worden genomen en waar ze aldus hun domicilie zullen nemen. Een kind kan alvast niet door beide ouders ten laste worden genomen.

Voor kinderen waarvoor een gelijkmatige huisvesting geregeld is en die bijvoorbeeld week om week bij de ouders verblijven, is het niet altijd even duidelijk waar ze effectief fiscaal ten laste worden genomen. Domicilie is één element dat bepalend is, maar er kan ook aan de hand van andere feitelijke gegevens beoordeeld worden waar de kinderen ten laste worden genomen. Het gaat dan bijvoorbeeld om de plaats waar de kinderen naar school gaan, de ouder die het kindergeld ontvangt, …

2.2. Nettobestaansmiddelen

Naast het feit dat de kinderen bij een van de ouders woonachtig moeten zijn, mogen ze ook slechts een beperkt bedrag aan

nettobestaansmiddelen krijgen, om nog als ten laste te kunnen worden beschouwd.

Bruto naar netto

In principe omvatten de nettobestaansmiddelen alle regelmatige of toevallige, al dan niet belastbare inkomsten die een kind verkrijgt. Hierop bestaan echter een hele resem uitzonderingen 6 . Daarnaast geldt er eveneens een vrijstelling voor een eerste schijf van (i) ontvangen onderhoudsuitkeringen en van (ii) bezoldigingen uit een studentenovereenkomst.

Vervolgens mogen van de resterende brutobestaansmiddelen (na aftrek van een eventuele vrijstelling), kosten afgetrokken worden. Indien geen werkelijke kosten bewezen worden, geldt er een kostenforfait van 20% 7 .

Voorbeeld

Een kind krijgt in de loop van 2024 voor 6.000 euro aan onderhoudsuitkeringen en 4.000 euro als bezoldiging uit een studentenovereenkomst. Zijn nettobestaansmiddelen bedragen in totaal 1.756 euro 8

Grensbedrag

Alle nettobestaansmiddelen die het kind krijgt dienen samengeteld te worden om te beoordelen of deze een specifieke grens overschrijden of niet. In geval van overschrijding, is het kind voor dat specifieke aanslagjaar niet ten laste.

Het grensbedrag is in principe afhankelijk van de specifieke gezinssituatie, waarbij er drie te onderscheiden gevallen zijn:

4 Voor aanslagjaar 2025 geldt een minimaal nettoberoepsinkomen van 3.980 euro en een maximaal nettoberoepsinkomen van 23.650 euro.

5 Worden niet als ‘andere personen’ beschouwd: (i) kinderen, pleegkinderen en (achter)kleinkinderen, (ii) ascendenten (ouders/(over) grootouders, (iii) zijverwanten tot de 2e graad (broers/zussen) en (iv) pleegouders.

6 Art. 136/27 Com.IB.

7 In sommige gevallen, zoals bij beroepsinkomsten, geldt er een minimumkostenforfait van 550 euro (aanslagjaar 2025).

8 Onderhoudsuitkeringen ([6.000 – 3.980] * 80% = 1.616) + bezoldiging uit studentenovereenkomst ([4.000 – 3.310] – 550 = 140).

13

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

1. kinderen ten laste van belastingplichtigen die gemeenschappelijk belast worden;

2. kinderen ten laste van een belastingplichtige die fiscaal alleen belast wordt; en

3. gehandicapte kinderen ten laste van een belastingplichtige die fiscaal alleen belast wordt.

In principe zijn de grensbedragen in oplopende orde 9 . De logica is dat er bij een alleenstaande in de meeste situaties sprake is van onderhoudsuitkeringen, waardoor de grens hoger gelegd moet worden om niet bijkomend afgestraft te worden.

Voor de aanslagjaren 2024 en 2025 werd echter voorzien in een tijdelijke verhoging van de grensbedragen. Zo wordt het maximumbedrag van de nettobestaansmiddelen per kind in elke gezinssituatie op 7.010 euro gebracht voor aanslagjaar 2024, en op 7.290 euro voor aanslagjaar 2025 10 . De reden voor deze verhoogde grenzen situeert zich voornamelijk in het feit dat voor die twee jaren het totaalaantal uren

studentenarbeid waarvoor voordelige (para)fiscale regelingen bestaan, verhoogd werd van 475 uren naar 600 uren op jaarbasis.

3. Administratieve voorwaarde

Om gebruik te kunnen maken van het fiscale systeem van co-ouderschap dient het co-ouderschap te blijken uit een specifieke overeenkomst. Naast de voorwaarden dat de ouders geen deel mogen uitmaken van hetzelfde gezin en dat de kinderen ten laste dienen te zijn van één van de ouders, moet er ook voldaan zijn aan de voorwaarde van een gelijkmatig verdeelde huisvesting. De gelijkmatige verdeling kan aangetoond worden met twee mogelijke overeenkomsten: 1. ofwel met een (kosteloos) geregistreerde overeenkomst of een door een rechter gehomologeerde overeenkomst (bv. in geval van een EOT, d.i. een echtscheiding door onderlinge toestemming);

2. ofwel met een rechterlijke beslissing.

Om alle discussies achteraf te vermijden is het in beide gevallen belangrijk dat uitdrukkelijk vermeld staat dat de huisvesting van de kinderen gelijkmatig verdeeld wordt over de beide ouders. In het verleden zijn er discussies ontstaan met de fiscale administratie wegens het ontbreken van deze vermelding, hoewel in het vonnis telkens duidelijk opgenomen was dat de kinderen ‘afwisselend verblijven bij elke partij, met wissel op zondag’ De rechter oordeelde echter dat er in dergelijke situaties wel degelijk correct gebruik kon worden gemaakt van het systeem van het co-ouderschap 11 .

Daarop bepaalde de fiscus in een circulaire welke omschrijvingen hij zou aanvaarden als de gelijke huisvesting niet letterlijk opgenomen was 12

Daarnaast dient in het eerste geval (dus in het geval van een geregistreerde of gehomologeerde overeenkomst) ook een specifiek akkoord opgenomen te zijn over de gelijkmatige verdeling van de

9 Voor aanslagjaar 2024 zijn de grensbedragen respectievelijk 3.820 euro, 5.520 euro en 7.010 euro.

10 Art. 23-27 Wet van 22 december 2023 houdende diverse bepalingen, BS 29 december 2023.

11 Rb. Brugge dd. 27.06.2016 en Gent dd. 03.11.2015.

12 Circulaire 2022/C/63 van 30 juni 2022 over de fiscale co-ouderschapsregeling.

14

iStockphoto.com/PIKSEL. Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

belastingvrije toeslagen (de zogenaamde ‘fiscale clausule’). Wanneer de gelijkmatige huisvesting via een rechterlijke beslissing werd opgelegd, geldt de gelijkmatige verdeling per definitie, zelfs zonder het akkoord van de beide ouders.

4. Belastingkrediet

Wie onvoldoende inkomsten heeft om de toeslagen op de belastingvrije som voor kinderen ten laste hetzij deels, hetzij volledig te gebruiken, kan een belastingkrediet genieten. Er vindt aldus een omzetting plaats van de belastingvrije som naar een terugbetaalbaar belastingkrediet13

Voor aanslagjaar 2025 bedraagt dat belastingkrediet 550 euro per kind.

Vroeger kon dit belastingkrediet enkel verkregen worden door de ouder die de kinderen effectief fiscaal ten laste had op 1 januari van het aanslagjaar. De ouder die de helft van de toeslagen op de belastingvrije som kreeg, kon dit belastingkrediet niet toepassen.

Deze discriminatie werd eind 2022 weggewerkt14 , waardoor de beide ouders nu een omzetting naar een belastingkrediet kunnen krijgen, en dit vanaf aanslagjaar 2023. Het bedrag van de omzetting wordt ook hier elk voor de helft toegekend. Elke ouder kan dus voor aanslagjaar 2025 maximaal 275 euro per kind als belastingkrediet krijgen. De impact van deze wijziging wordt in een circulaire verder verduidelijkt door de administratie 15

5. Combinatieverbod met onderhoudsuitkeringen

De combinatie van de aftrek van betaalde onderhoudsuitkeringen en de verdeling van de belastingvrije som wordt in de wet uitdrukkelijk uitgesloten. Artikel 132bis, zesde lid van het Wetboek van de Inkomstenbelastingen 1992 zegt immers: “dit artikel is niet van toepassing op de in de eerste lid bedoelde toeslagen met betrekking tot een kind waarvoor onderhoudsuitkeringen als bedoeld in artikel 104, 1° WIB 92, worden afgetrokken door één van de hierboven bedoelde belastingplichtigen”.

Uit deze tekst volgt dat de regeling van de gelijkmatig verdeelde huisvesting meteen teniet gedaan wordt zodra de co-ouder die de kinderen fiscaal niet ten laste heeft, onderhoudsuitkeringen betaalt. Het is de belastingplichtigen immers steeds toegelaten om de meest voordelige fiscale weg te kiezen. Dit betekent dat de ouder die de kinderen fiscaal ten laste heeft, dus recht heeft op de volledige toeslagen voor kinderen ten laste. Wanneer echter onterecht een deel van de toeslagen op de belastingvrije som werden afgestaan, dient de ouder in een dergelijke situatie wel zelf, via een bezwaarschrift, alsnog de volledige toeslag te vragen 16

Op het combinatieverbod bestaan echter twee uitzonderingen. De eerste uitzondering bepaalt dat de aftrek voor achterstallige onderhoudsuitkeringen (zoals bedoeld in art. 104, 2° WIB 1992) uitgesloten wordt vanaf het moment dat voor een vorig aanslagjaar de verdeling werd toegepast. Dit betekent dat tijdens het eerste jaar van de fiscale

co-ouderschapsregeling, de onderhoudsuitkeringen wel nog aftrekbaar kunnen zijn 17

De tweede uitzondering behandelt het jaar waarin de belastingplichtigen overgegaan zijn tot de gelijkmatig verdeelde huisvesting. Volgens de letterlijke lezing van de laatste alinea van artikel 132bis van het WIB 1992 is de toepassing van de verdeling van de toeslagen uitgesloten wanneer door één van de ex-echtgenoten een onderhoudsuitkering wordt afgetrokken voor een kind dat onder de regeling van co-ouderschap staat.

Dit zou ook betekenen dat de aftrek van de onderhoudsuitkeringen die betrekking hebben op een tijdperk vóór de toepassing van de fiscale co-ouderschapsregeling, de verdeling van de belastingvrije sommen tegengaat. Deze onduidelijkheid werd voorgelegd aan de minister van Financiën 18 . Uit diens antwoord volgde dat, hoewel de wettekst dit vermeldt, uit de lezing van de voorbereidende werkzaamheden van de wet van 27 december 2006 houdende diverse bepalingen (I) blijkt dat deze beperking het geval betrof waarbij een uitkering “in de co-ouderschapsregeling” werd betaald 19 . De verdeling zal dus toch toegepast worden indien de betaalde onderhoudsuitkeringen uitsluitend betrekking hebben op de periode die de co-ouderschapsregeling voorafgaat. Dit werd dan ook zo aangepast in de aangifte 20 . Een combinatie is op deze manier dus mogelijk tijdens het eerste jaar van de co-ouderschapsregeling. Het is echter heel belangrijk om voor ogen te houden dat de letterlijke lezing van de wettekst dit niet toestaat.

Aaron Vervaeke

Gecertificeerd fiscaal accountant

13 Art. 134, §3, eerste lid WIB 1992.

14 Art. 12, 13 en 46, vijfde lid van de Wet van 21 december 2022 houdende diverse fiscale bepalingen, BS 29 december 2022.

15 Circulaire 2023/C/69 van 19 juli 2023 over het belastingkrediet voor kinderen in fiscaal co-ouderschap.

16 Parl.St. Kamer, Commissie voor Financiën, 7 november 2007 (Vr. nr. 259 R. DESEYN).

17 Circulaire Ci.RH.331/532.273 (AOIF 5/2003) van 23 april 2003

18 Vr. en Antw. Kamer 2011-12, nr. 44 (Vr. nr. 583 van 14 oktober 2011, Ph. GOFFIN).

19 Parl.St. Kamer 2006-07, MvT, nr. 51-2760/001, 169-170.

20 Circulaire Ci.RH.82/615.176 (AAFisc 19/2012) van 8 mei 2012.

15

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Teambuilding:

wanneer en in welke mate zijn volgens de fiscus de kosten aftrekbaar en de voordelen belastbaar?

Wanneer een onderneming een teambuildingactiviteit organiseert voor haar werknemers of zakenrelaties, zijn er vanuit het oogpunt van de inkomstenbelastingen twee vragen aan de orde: zijn de kosten aftrekbaar voor de onderneming, en is er voor de werknemers of zakenrelaties sprake van belastbare voordelen van alle aard? In deze bijdrage zetten we op basis van de administratieve commentaar, het antwoord van de minister van Financiën op een recente parlementaire vraag en een aantal rulings het standpunt van de fiscus ter zake uiteen.

Administratieve

commentaar

In de administratieve commentaar komt het begrip ‘teambuilding’ niet voor. Teambuildingactiviteiten kunnen echter gezien worden als ‘gezelschapsreizen voor personeelsleden of gepensioneerde gewezen personeelsleden’, die volgens de commentaar1 ‘sociale voordelen’ zijn en dus niet belastbaar zijn voor de werknemers en bedrijfsleiders 2

De keerzijde van de vrijstelling als sociaal voordeel voor de verkrijgers is dat de kosten ervan voor de verstrekker in principe niet aftrekbaar zijn 3

De belastingadministratie aanvaardt echter, in afwijking van de wet, dat

1 Com.IB 92 nr. 38/27, 2°.

2 Art. 38, §1, 11° WIB 1992.

3 Art. 53, 14° WIB 1992.

4 Parl. vr. nr. 440, Daems, 23.05.1996.

5 Com.IB 92, nr. 53/214, 2e lid, 1°.

6 Com.IB 92, nr.53/203, 11°.

de kosten voor sommige sociale voordelen toch aftrekbaar zijn voor de verstrekker, zonder dat dit tot een belastbaarheid van die voordelen bij de verkrijger leidt. Tot die aftrekbare sociale voordelen behoren de gezelschapsreizen voor het personeel (niet voor gepensioneerde gewezen werknemers 4 ) van ten hoogste één dag 5 . Kosten van gezelschapsreizen van meer dan één dag zijn niet aftrekbaar6

Kortom, wanneer een teambuilding bestaat uit een activiteit van ten hoogste één dag, zijn de kosten in principe 7 aftrekbaar voor de onderneming, en is er voor de werknemers en bedrijfsleiders geen sprake van een belastbaar voordeel.

Gaat het over een meerdaagse teambuildingactiviteit, dan worden de

werknemers en bedrijfsleiders ook niet belast op een voordeel van alle aard, maar zijn de kosten niet aftrekbaar voor de onderneming 8 .

Parlementaire vraag

Uitgaande van het standpunt van de fiscus dat de kosten van meerdaagse gezelschapsreizen niet aftrekbaar zijn, stelde een parlementslid aan de minister van Financiën twee vragen 9

Ten eerste wou hij weten of een werkgever die meerdere eendaagse teambuildings per jaar voor heel het personeel organiseert – bijvoorbeeld twee keer per jaar of ieder kwartaal een personeelsuitstap – de kosten van al deze eendaagse teambuildings fiscaal als beroepskost in aftrek kan brengen.

7 Specifieke aftrekbeperkingen voor bv. restaurant- of autokosten buiten beschouwing gelaten.

8 In een recent vonnis (rb. Luik 25.04.2023), de enige rechtspraak over deze problematiek die ons bekend is, motiveerde de rechter zijn weigering om de aftrek van de kosten van een meerdaagse teambuilding te aanvaarden met een letterlijke verwijzing naar de administratieve commentaar.

9 Parl. vr. nr. 1668, Vermeersch, 22.08.2023.

16

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Ten tweede vroeg hij aan de minister of de voorwaarde dat de kosten voor een eendaagse personeelsuitstap of teambuildingactiviteit maar aftrekbaar zijn als alle personeelsleden eraan kunnen deelnemen, betekent dat er een probleem is met de aftrek als iedere bedrijfsafdeling (bijv. inkoop-, marketing-, sales-, boekhoudafdeling, enz.) apart een eendaagse uitstap organiseert, op een ander tijdstip in het jaar.

De minister antwoordde dat in beide situaties de administratieve tolerantie geldt en de kosten voor de uitstappen dus in principe volledig aftrekbaar zijn.

Rulings

Meerdaagse vorming en teambuilding voor werknemers

Er zijn maar vier rulings over teambuildingactiviteiten voor werknemers gepubliceerd, en ze gaan alle vier over een gelijkaardige situatie, namelijk meerdaagse buitenlandse reizen waarbij opleidings- en teambuildingactiviteiten worden gecombineerd 10 . In drie van de vier gevallen waren de werknemers verkoopvertegenwoordigers, in één geval ging het om de directieleden. Deelname

aan de activiteit was steeds verplicht en de partners van de medewerkers mochten niet meereizen.

De Dienst Voorafgaande

Beslissingen (DVB) besliste in alle vier de gevallen dat voor de werknemers de deelname aan het teambuildinggedeelte als een niet belastbaar sociaal voordeel kan worden aangemerkt.

Voor de onderneming zijn de kosten van het teambuildinggedeelte niet aftrekbaar11 , maar de kosten van het opleidingsgedeelte zijn dat wel, met uitzondering van de restaurantkosten – waarvan de aftrek beperkt is

10 Voorafg. besl. nr. 2015.287 van 04.08.2015 en nrs. 2019.0669, 2019.0670 en 2019.0728 van 03.09.2019. 11 Dit is dus in overeenstemming met Com.IB 92 nr. 53/203, 11°.

17

iStockphoto.com/Harbucks. Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

18

tot 31% – en de taxikosten – die maar voor 75% aftrekbaar zijn.

Het deel van de kosten dat op de teambuilding betrekking had, werd bepaald aan de hand van de tijdsverdeling van de reis, en bedroeg in het eerste geval ± 55%, in het tweede 60% en in de twee overige gevallen 40%.

Opleidingsseminaries voor tussenpersonen in de verzekeringssector

Verzekeringsondernemingen organiseren geregeld vormings- en netwerkactiviteiten voor tussenpersonen. In een gedragscode inzake stimulansen voor levens- en niet-levensverzekeringen 12 is afgesproken dat zulke opleidingsseminaries maximaal drie dagen en twee nachten mogen duren, reistijd inbegrepen, ze moeten plaatsvinden op het Europese continent, dat de deelname niet gekoppeld zijn aan bepaalde tegenprestaties die aanleiding zouden kunnen geven tot een belangenconflict, en dat per halve dag ten minste 2 uren opleiding moeten worden georganiseerd waarvoor bijscholingspunten kunnen worden toegekend – wat betekent dat de opleiding erkend moet zijn door de FSMA. Partners en familieleden mogen niet uitgenodigd worden of aanwezig zijn.

Uitnodigingen voor events (sportieve, culturele, muzikale, gastronomische, ...) zijn toegelaten als het evenement niet langer duurt dan twee dagen en één nacht en doorgaat op het Europese continent.

In 2021 en 2022 heeft de DVB meerdere identieke rulings afgeleverd 13 over twee- of driedaagse opleidingsseminaries, gecombineerd met teambuilding- en netwerkactiviteiten, die verzekeringsmaatschappijen volgens de regels van de gedragscode organiseren voor tussenpersonen. Deze rulings bepalen de omvang van de voordelen van alle aard die de tussenpersonen, de werknemers van de verzekeringsmaatschappij en de externe opleiders genieten door deelname aan de seminaries.

Merk op dat er geen sprake kan zijn van vrijgestelde sociale voordelen voor de tussenpersonen en de externe opleiders, aangezien zij geen werknemers of bedrijfsleiders zijn van de verzekeringsmaatschappijen.

De DVB is van oordeel dat voor de tussenpersonen die deelnemen aan zo’n seminarie altijd een voordeel van alle aard belastbaar is, waarvan de waarde geraamd

12 Die gedragscode is het resultaat van onderling overleg tussen alle beroepsverenigingen van de verzekeringssector en werd geformaliseerd in een KB van 17.06.2019 (BS 21.06.2019).

13 Voorafg. besl. nrs. 2021.0787, 2021.0819, 2021.0824 van 26.10.2021, nr. 2021.0839 van 09.11.2021, nrs. 2021.0820 en 2021.1130 van 21.12.2021, nr. 2022.0519 van 04.10.2022, nr. 2022.0353 van 21.06.2022, en nr. 2021.1191 van 01.02.2022.

iStockphoto.com/Serhii Bezrukyi.

ITAA |

4 | Mei 2024

Maandelijks tijdschrift van het

Nr.

wordt op 35% van de kosten per persoon en per reis. De kosten per persoon omvatten de volledige kosten van het seminarie (transport, hotel, huur van de zaal, maaltijden, receptiekosten, teambuilding), verminderd met de annulatiekosten en wisselkoersverschillen.

Deze waardering van het voordeel van alle aard geldt wel maar in zoverre de kosten per deelnemer en per reis niet hoger zijn dan 2.500 euro, inclusief btw, voor een seminarie met een hotelovernachting, of 3.800 euro, inclusief btw, voor een seminarie met twee hotelovernachtingen.

Zijn de kosten hoger, dat is het deel dat de grensbedragen overschrijdt, volledig belastbaar als een voordeel van alle aard, bovenop het voordeel van 35% van 2.500 of 3.800 euro.

De werknemers van de verzekeringsmaatschappij, waarvan het totale aantal niet meer mag bedragen dan 20% van het totale aantal deelnemers (exclusief de externe opleiders) worden – omdat hun aanwezigheid op het seminarie gerechtvaardigd of zelfs opgelegd wordt door hun functie – geacht geen voordeel van alle aard te genieten, tenzij in de mate dat de kosten per deelnemer en per reis hoger zijn dan 2.500 euro, inclusief btw, voor een seminarie met een hotelovernachting of 3.800 euro, inclusief btw, voor een seminarie met twee hotelovernachtingen.

Dezelfde regeling geldt voor de opleiders van buiten de verzekeringsmaatschappij, tenzij ze deelnemen aan een van de evenementen die door de verzekeringsmaatschappij worden georganiseerd voor de tussenpersonen, in welks geval 70% van de waarde van het evenement waaraan deze opleiders deelnemen, belastbaar is als een voordeel van alle aard en dit voor zover de kostprijs van dit deel van het evenement niet hoger is dan 2.500 euro, inclusief btw, voor een seminarie met één

14 Artikel 36, §1 WIB 1992.

hotelovernachting of 3.800 euro, inclusief btw, voor een seminarie met twee hotelovernachtingen.

Is de kostprijs van het evenement hoger dan deze bedragen, dan is het overschrijdende gedeelte volledig belastbaar als voordeel van alle aard.

De voordelen van alle aard moeten worden vermeld op de fiches 281.50 voor de tussenpersonen en externe opleiders, en op de fiches 281.10 voor de werknemers van de verzekeringsmaatschappij.

Kortom, wanneer een teambuilding bestaat uit een activiteit van ten hoogste één dag, zijn de kosten in principe aftrekbaar voor de onderneming, en is er voor de werknemers en bedrijfsleiders geen sprake van een belastbaar voordeel.

een factuur die de kosten van het evenement, zoals vermeld op de fiche 281.50, afzonderlijk identificeert.

Voor de verzekeringsmaatschappij zijn de kosten van de opleidingsseminaries aftrekbaar, zij het wel met een aftrekbeperking tot 50 % voor de receptiekosten en de kosten voor relatiegeschenken, en tot 31% voor de restaurantkosten.

Conclusie

Samengevat komt het standpunt van de fiscus over teambuildingactiviteiten hierop neer:

• Werknemers en bedrijfsleiders die aan een teambuildingactiviteit deelnemen, genieten een sociaal voordeel dat voor hen niet belastbaar is. Voor de werkgever zijn de kosten van een teambuildingactiviteit slechts aftrekbaar als de activiteit beperkt blijft tot één dag. Meerdere eendaagse teambuildingactiviteiten per jaar of afzonderlijke eendaagse teambuildingactiviteiten per bedrijfsafdeling vormen geen probleem.

Voor tussenpersonen die hun activiteit in een vennootschap uitoefenen, moet de fiche 281.50 worden opgemaakt op naam van de vennootschap. De fiche voor de tussenpersonen moet ook de identiteit vermelden van alle personen, bv. werknemers van de tussenpersoon, die aan het seminarie hebben deelgenomen.

Wanneer deelnemers een bijdrage betalen voor hun deelname, wordt die betaling afgetrokken van het aan te geven voordeel van alle aard, op voorwaarde dat die bijdrage duidelijk wordt geïdentificeerd en verbonden wordt aan de deelname aan het evenement. Daarvoor moet de verzekeringsmaatschappij beschikken over

• Voor activiteiten die deels bestaan uit opleiding en deels uit teambuilding, zijn de kosten voor het opleidingsgedeelte in principe aftrekbaar; de bepaling van het bedrag van dit gedeelte kan gebeuren op basis van de tijdsverdeling.

• Zakenrelaties die deelnemen aan een teambuildingactiviteit en die geen werknemer of bedrijfsleider zijn van de onderneming die de teambuilding organiseert, genieten een belastbaar voordeel van alle aard waarvan het bedrag gelijk is aan de werkelijke waarde voor hen 14

• Over de verdeelsleutel van de kosten van meerdaagse activiteiten die slechts gedeeltelijk uit teambuilding bestaan en over de raming van eventuele voordelen van alle aard kan een ruling worden verkregen.

Felix Vanden Heede Fiscaal jurist

19

Maandelijks tijdschrift van het ITAA | Nr. 4 | Mei 2024

Met ongeveer weet je niets.

Met Exact weet je alles.

Exact cloud business software is de onbetwiste nummer één in accountancy software in de Benelux.

Dankzij het onberispelijke digitale gemak en actueel inzicht, tilt Exact voor Accountancy de kwaliteit van je diensten instant naar een hoger niveau.

Ontdek welk pakket het best bij je past op Exact.be

Ontdek Exact voor Accountancy