Susanne Kalss

Beschlussmängel in Personengesellschaften

Roman Perner/Zurab Simonishvili

Das neue EU-Umgründungsgesetz

Anita Gassner

Grenzüberschreitende nicht verhältniswahrende Spaltungen

Fabian Aubrunner/Susanne Reder

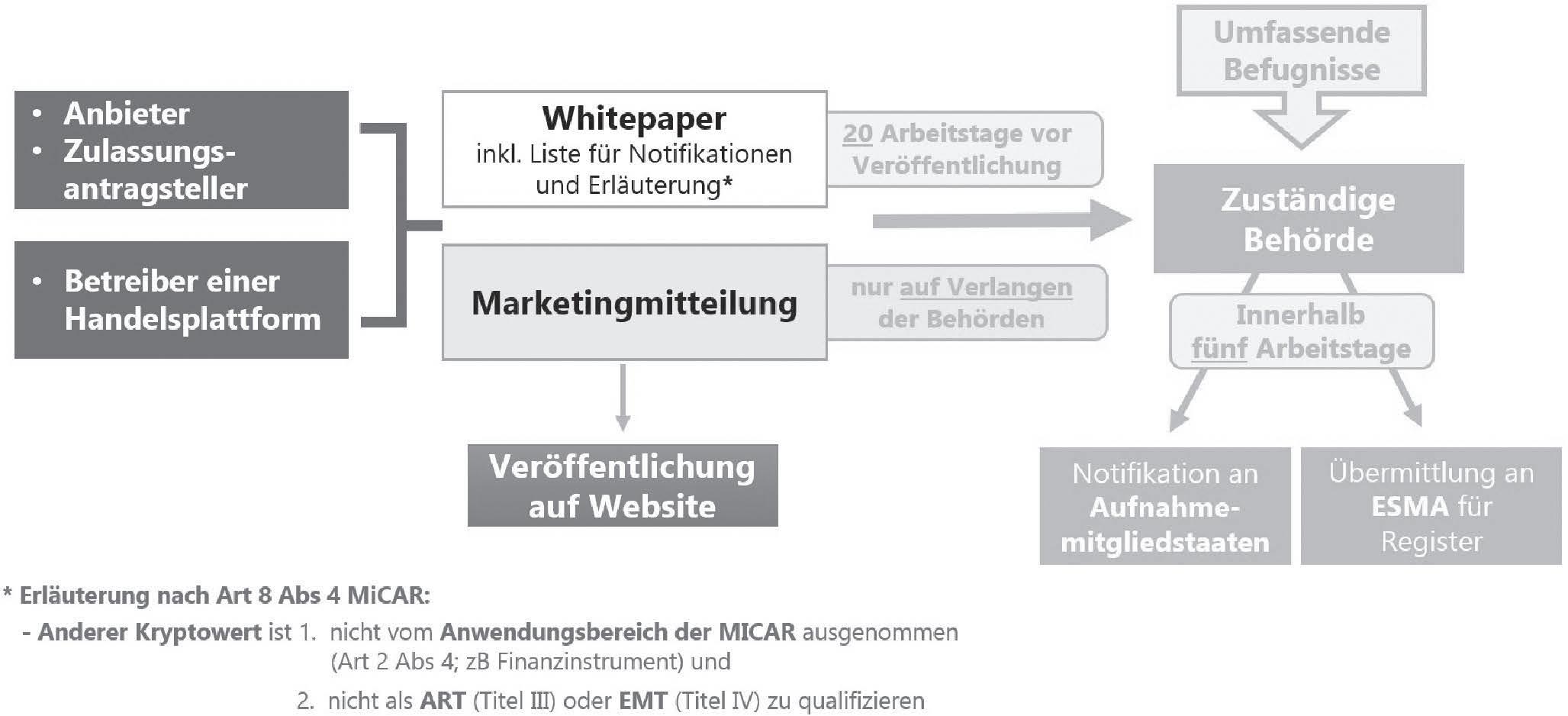

MiCAR: Das Whitepaper bei sonstigen Kryptowerten

Jakob Jaritz

Sanktionen und Sorgfaltspflichten

Susanne Kalss

Unternehmensstiftungen in Europa

Fabian Aubrunner/Georg Brameshuber/Florian Ebner

Tagungsbericht zur 1. Digital Assets Rechtstagung

Aus der aktuellen Rechtsprechung

OGH-Entscheidungen zu Personen- und Kapitalgesellschaften sowie Genossenschaften

Unternehmensrecht aktuell

Wichtige Gesetzesvorhaben im Überblick

Österreichische und europäische Finanzmarktaufsicht

Herausgegeben von Nikolaus Arnold und Susanne Kalss GesRZ

52. Jahrgang / Juni 2023 / Nr. 3

Relevante Fragen und aktuelle Entwicklungen im Konzern

Der Konzern im Gesellschaftsund Steuerrecht inkl.

Ergänzungsband 2023

RUHM | KERBL | BERNWIESER (HRSG.)

2023

1.168 Seiten, geb. + 264 Seiten, kart. 978-3-7073-4727-2

€ 185,–

digital erhältlich

Steuern. Wirtschaft. Recht.

Am Punkt.

Online

bestellen & Versandkosten sparen lindeverlag.at

Long Time No See (Fragen zu virtuellen Versammlungen)

Die Durchführung der Versammlungen von Gesellschaftern und Organmitgliedern in virtueller (oder – in jüngerer Zeit auch vermehrt – hybrider) Form wurde in Zeiten von COVID-19 zum Regelfall. Die Grundlage virtueller Versammlungen wurde pandemiebedingt durch das COVID-19-GesG samt näherer Ausgestaltung durch die COVID-19-GesV geschaffen. Diese Sonderregelungen laufen allerdings mit Ende Juni 2023 aus. Die Abhaltung virtueller Versammlungen hat sich in der Praxis durchaus bewährt. Es soll daher auch in Zukunft ermöglicht werden, virtuelle und hybride Gesellschafterversammlungen abzuhalten. Zu diesem Zweck wird ein eigenes Bundesgesetz über die Durchführung virtueller Gesellschafterversammlungen (Virtuelle Gesellschafterversammlungen-Gesetz – VirtGesG) geschaffen (im Zeitpunkt der Drucklegung lag die RV 2094 BlgNR 27. GP vor; die Ausführungen beziehen sich daher auf den dort vorgeschlagenen Gesetzestext).

Das VirtGesG gilt nur für Gesellschafterversammlungen (iwS). Die ausdrückliche Ermöglichung virtueller Versammlungen von Organmitgliedern, so wie dies das COVID-19-GesG vorgesehen hatte, fehlt daher. Das ist auf den ersten Blick schwer nachvollziehbar. Die Gesetzesmaterialien führen dazu aus, dass es durch das VirtGesG zu keinerlei Einschränkungen von bereits bisher bestehenden Möglichkeiten kommen soll, Versammlungen ohne Anwesenheit der Teilnehmer abzuhalten. Dies werde auch für Versammlungen von Organmitgliedern durch §1 Abs8 VirtGesG klargestellt (ErlRV 2094 BlgNR 27. GP, 2). Es ist zwar richtig, dass zu Organsitzungen (insb zum Aufsichtsrat) bereits bisher vertreten wurde, dass die Grundsätze des §2 COVID-19-GesV verallgemeinerungsfähig sind (Kalss in Doralt/Nowotny/Kalss, AktG3 [2021] §93 Rz6). Es wurde dazu aber auch ausdrücklich die Hoffnung geäußert, dass vergleichbare Regelungen auch nach den COVID-19-Sonderbestimmungen bestehen bleiben (N. Arnold, PSG4 [2022] §28 Rz28a). Der Gesetzgeber hat damit die Chance ausgelassen, die Zulässigkeit von virtuellen und hybriden Versammlungen von Organmitgliedern ausdrücklich zu verankern. Wäre die Rechtslage schon bisher so klar und eindeutig gewesen, dass Versammlungen von Organmitgliedern jedenfalls in virtueller oder hybrider Form abgehalten werden können, wären die Sonderregelungen für Versammlungen von Organmitgliedern im COVID-19-GesG gar nicht erforderlich gewesen. Offen bleibt damit nämlich auch, ob der Gesetzgeber eine Verankerung der Zulässigkeit von Versammlungen von Organmitgliedern in virtueller oder hybrider Form in der Rechtsgrundlage des Rechtsträgers (Satzung, Gesellschaftsvertrag etc) ausdrücklich für erforderlich ansieht oder ob Versammlungen von Organmitgliedern auch ohne Verankerung in der Satzung (iwS) möglich sind.

In der Firmenbuchpraxis werden Regelungen zur Möglichkeit der Abhaltung von Versammlungen von Organmitgliedern in virtueller oder hybrider Form regelmäßig akzeptiert. Das ist auch gut und praxiskonform. Es besteht aber keine allgemeine gesetzliche Bestimmung (wie §1 Abs8 VirtGesG vermuten lässt), nach der virtuelle und hybride Versammlungen von Organmitgliedern bei allen Rechtsformen auch ohne Verankerung in der Satzung etc ausdrücklich für zulässig erklärt werden. So lautet §28 Z3 PSG bspw, dass ein Stiftungsorgan, das aus mindestens drei Mitgliedern besteht, seine Beschlüsse schriftlich fassen kann, wenn kein Mitglied widerspricht; zu Sitzungen von Organen enthält es keine Regelung. Die insoweit verbleibende Rechtsunsicherheit hätte man im VirtGesG leicht beseitigen können.

Generell entfallen ist die Möglichkeit der Abhaltung virtueller Versammlungen ohne Verankerung im Gesellschaftsvertrag. Die Abhaltung von Gesellschafterversammlungen in virtueller oder hybrider Weise setzt damit auch die Aufnahme entsprechender Bestimmungen in den Gesellschaftsvertrag voraus.

Das VirtGesG fordert bei Gesellschafterversammlungen für die virtuelle Teilnahme das Bestehen akustischer und optischer Zweiwegverbindungen in Echtzeit. Die Möglichkeit, dass einzelne, höchstens jedoch die Hälfte der Teilnehmer, die nicht über die technischen Mittel für eine akustische und optische Verbindung mit der virtuellen Versammlung verfügen oder diese Mittel nicht verwenden können oder wollen, nur akustisch zugeschaltet sind (siehe §2 Abs2 COVID-19-GesV), ist damit entfallen.

Das VirtGesG unterscheidet zwischen einfachen virtuellen Versammlungen (§2 VirtGesG), moderierten virtuellen Versammlungen (§3 VirtGesG) und hybriden Versammlungen (§4 VirtGesG). Im Gesellschaftsvertrag kann (muss aber nicht) vorgesehen werden, dass stets eine Versammlung durchzuführen ist, bei der sich die einzelnen Teilnehmer zwischen einer physischen und einer virtuellen Teilnahme entscheiden können (hybride Versammlung) oder bei der die Entscheidung, ob eine hybride Versammlung durchgeführt wird, dem einberufenden Organ überlassen wird. Zum Ministerialentwurf (271/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/XXVII/ME/271) wurden 60 Stellungnahmen eingereicht (siehe https://www.parlament.gv.at/gegenstand/XXVII/ME/271?selectedStage=101). Diese fallen überwiegend positiv aus. Mehrfach wird aber die Sorge geäußert, dass etwa ältere Personen, die nicht über die technischen Möglichkeiten verfügen, an virtuellen Versammlungen teilzunehmen, kein Recht darauf haben, die Abhaltung einer (zumindest) hybriden Versammlung zu verlangen. Diese Sorge ist berechtigt. Bei Beschlussfassungen über Satzungsänderungen, die virtuelle Versammlungen ohne Möglichkeit des Verlangens auf Abhaltung in hybrider Form vorsehen, sollten die betroffenen Gesellschafter eine Anfechtung des Änderungsbeschlusses in Erwägung ziehen, wenn ihren berechtigten Einwendungen nicht Rechnung getragen wird. Auch die Treuepflicht kann es gebieten, auf Mitgesellschafter Rücksicht zu nehmen und ihnen eine Teilnahme an Versammlungen auch in Zukunft jedenfalls zu ermöglichen.

3/2023 133 Editorial

Die Gesellschaft ist für den Einsatz von technischen Kommunikationsmöglichkeiten nur insoweit verantwortlich, als diese ihrer Sphäre zuzurechnen sind (§2 Abs4 VirtGesG). Nach den Gesetzesmaterialien soll die Anfechtung eines Gesellschafterbeschlusses etwa dann möglich sein, wenn die von der Gesellschaft eingesetzte Videokonferenz-Software oder ihr Server versagt hat, nicht aber dann, wenn ein teilnehmender Gesellschafter individuelle Verbindungsprobleme hatte. Derartige Verbindungsprobleme sollten aber, so die Gesetzesmaterialien, insb bei einem überschaubaren Teilnehmerkreis zum Anlass für eine kurze Unterbrechung der virtuellen Versammlung genommen werden, um dem betroffenen Gesellschafter einen neuerlichen Verbindungsaufbau zu ermöglichen (ErlRV 2094 BlgNR 27. GP, 2f). Frei nach Eugen Roth: „Kurz ist ein sehr verschwommenes Wort.“

Das Risiko eines Ausfalls der Internetverbindung, des Überschreitens eines Datenvolumens, des Absturzes des eigenen Computers etc liegt damit weitestgehend beim einzelnen virtuell teilnehmenden Gesellschafter. ME ist das ein wesentlicher Schwachpunkt des Gesetzes. Dem einzelnen Gesellschafter wird es bei Vorliegen technischer Probleme nicht etwa ermöglicht, sich zumindest neuerlich telefonisch zuzuschalten. Das Gesetz fordert nämlich (im Gegensatz zur COVID-19-Rechtslage) –wie bereits erwähnt – immer eine akustische und optische Zweiwegverbindung in Echtzeit. So manche virtuelle Versammlung der letzten beiden Jahre konnte für die teilnehmende Person dadurch „gerettet“ werden, dass diese auf eine gute alte Telefonverbindung zurückgegriffen hat. Dieses Risikos muss sich der Gesellschafter bewusst sein und er sollte gerade bei heikleren Sitzungen dann, wenn eine persönliche Teilnahme möglich ist, eine solche (selbst oder über einen bevollmächtigten Vertreter) in Erwägung ziehen oder auf andere Weise für eine Art Sicherheitsnetz sorgen (etwa durch die Möglichkeit, einen anderen bevollmächtigten Vertreter zuzuschalten).

Das Gesetzesvorhaben ist grundsätzlich zu begrüßen. Einzelne Schwachstellen, die sich schon aus den Erfahrungswerten der letzten zwei Jahre deutlich zeigen, sollten aber nicht erst bei der geplanten Evaluierung im Jahr 2028 (siehe §8 Abs2 VirtGesG) behoben werden.

Wien, im Juni 2023 Nikolaus Arnold

Das UmgrStG kompakt und kompetent kommentiert

Versandkostenfrei bestellen lindeverlag.at

134 3/2023 Editorial

Steuern. Wirtschaft. Recht. Am Punkt.

UmgrStG | Umgründungssteuergesetz 2023 12. Aufl. 2023 1.682 Seiten, geb. digital erhältlich € 255,–€ 204,– * *Abopreis

Inhalt

Aus der aktuellen Rechtsprechung

Kernbereichslehre im Zusammenhang mit der Umgründung einer KG (OGH 24.3.2023, 6 Ob 233/22s, mit Anmerkung von Julia Nicolussi)........180

Zur Auslegung eines Personengesellschaftsvertrages nach einem Gesellschafterwechsel (OGH 17.2.2023, 6 Ob 211/22f, mit Anmerkung von Veronika Kubasta)................................................................................186

Auslegung des Gesellschaftsvertrages einer stillen Gesellschaft (OGH 17.2.2023, 6 Ob 11/23w)....................... .........191

Einlagenrückgewähr im Einzelfall verneint (OGH 9.8.2022, 6 Ob 234/21m, mit Anmerkung von Helene Hayden)................................191 Auslegung eines GmbH-Gesellschaftsvertrages:

Entsendungs- oder Nominierungsrecht (OGH 18.11.2022, 6 Ob 42/22b, mit Anmerkung von Susanne Kalss)..........................................................193

Zur Verjährung von Bereicherungsansprüchen für eine gegen das Verbot der Einlagenrückgewähr verstoßende Gebrauchsüberlassung an einem Penthouse (OGH 18.11.2022, 6 Ob 112/22x, mit Anmerkung von Roman Alexander Rauter).........................................195

Aufforderung an den Geschäftsführer, gemäß § 88 Abs 3 GmbHG die Auflösung der Gesellschaft beim Firmenbuch anzumelden (OGH 18.11.2022, 6 Ob 179/22z).... ...........200

Entsprechende Betätigung des gewerberechtlichen Geschäftsführers im Betrieb (OGH 18.11.2022, 6 Ob 182/22s)....... ......200

Keine Amtshaftung für den Revisionsverband (OGH 14.7.2022, 1 Ob 91/22x, mit Anmerkung von Martin Oppitz)......................................201

Wirksame Zustellung an eine GmbH (OGH 21.11.2022, 8 Ob 139/22g)...212

Bestellung eines Nachtragsliquidators (OGH 27.1.2023, 1 Ob 242/22b)...212

Impressum

Periodisches Medienwerk: Der Gesellschafter – Zeitschrift für Gesellschafts- und Unternehmensercht. „Der Gesellschafter“ ist zu zitieren: GesRZ Kalenderjahr, Seite. Grundlegende Richtung: Diese Fachzeitschrift befasst sich mit Problemen auf allen Gebieten des Gesellschaftsund Unternehmensrechts anhand von Theorie und Praxis. Sie erscheint sechsmal jährlich, und zwar im Februar, April, Juni, August, Oktober und Dezember. Jahresabonnement 2023 (6 Hefte) zum Preis von € 224,20 (Print) bzw. € 258,– (Print & Digital) – jeweils inkl. MwSt., exkl. Versandspesen. Einzelheft 2023: € 53,60 (inkl. MwSt., exkl. Versandspesen). Unterbleibt die Abbestellung, so läuft das Abonnement um jeweils ein Jahr zu den jeweils gültigen Konditionen weiter. Abbestellungen sind nur zum Ende eines Jahrganges möglich und müssen bis spätestens 30. November schriftlich erfolgen. Nachdruck – auch auszugsweise – ist nur mit ausdrücklicher Bewilligung des Verlages gestattet. Es wird darauf verwiesen, dass alle Angaben in dieser Fachzeitschrift trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine Haftung des Verlages, der Herausgeber oder der Autoren ausgeschlossen ist.

Für Publikationen in den Fachzeitschriften des Linde Verlags gelten die AGB für Autorinnen und Autoren (abrufbar unter https://www.lindeverlag.at/agb) sowie die Datenschutzerklärung (abrufbar unter https://www.lindeverlag.at/ datenschutz).

ISSN 0250-6440

Herausgeber und Redaktion:

Rechtsanwalt Dr. Nikolaus Arnold, 1010 Wien, Stoß im Himmel 1 Univ.-Prof. Dr. Dr. h.c. Susanne Kalss, LL.M., 1020 Wien, Institut für Unternehmensrecht, WU, Welthandelsplatz 1

E-Mail: gesrz@lindeverlag.at

Medieninhaber und Medienunternehmen: Linde Verlag Ges.m.b.H., A-1210 Wien, Scheydgasse 24

Telefon: +43 1 24 630

Telefax: +43 1 24 630-723

E-Mail: office@lindeverlag.at https://www.lindeverlag.at

DVR 0002356

Rechtsform der Gesellschaft: Ges.m.b.H.

Sitz: Wien, Firmenbuchnummer 102235x

Firmenbuchgericht: Handelsgericht Wien, ARA-Lizenz-Nr.: 3991

Gesellschafter: Anna Jentzsch (35 %) und Jentzsch Holding GmbH (65 %)

Geschäftsführer: Mag. Klaus Kornherr Benjamin Jentzsch

P. b. b. – Verlagspostamt 1210 Wien –Erscheinungsort Wien

Anzeigenverkauf und -beratung:

Gabriele Hladik, Tel.: +43 1 24 630-719

E-Mail: gabriele.hladik@lindeverlag.at

Sonja Grobauer, Tel.: +43 664 787 333 76

E-Mail: sonja.grobauer@lindeverlag.at

Druckerei Hans Jentzsch & Co GmbH

1210 Wien, Scheydgasse 31, Tel.: 01/278 42 16-0; E-Mail: office@jentzsch.at; mehrfach umweltzertifiziert (https://www.jentzsch.at)

Herstellung Inhalt 3/2023 135

Long Time No See (Fragen zu virtuellen Versammlungen) ... 133 THOMAS BARTH / BENEDIKT HIRSCHLER Unternehmensrecht aktuell ......................................................... 136 SUSANNE KALSS Beschlussmängel in Personengesellschaften vor Gerichten und Schiedsgerichten..................................................................... 141 ROMAN PERNER / ZURAB SIMONISHVILI Das neue EU-Umgründungsgesetz.............................................. 148 ANITA GASSNER Überprüfung des Aufteilungsverhältnisses bei grenzüberschreitenden nicht verhältniswahrenden Spaltungen ................. 153 FABIAN AUBRUNNER / SUSANNE REDER MiCAR: Das Whitepaper bei sonstigen Kryptowerten ............ 158 JAKOB JARITZ Sanktionen und Sorgfaltspflichten .............................................. 166 SUSANNE KALSS Unternehmensstiftungen in Europa –nachhaltig ausgerichtete Eigentümer .. 173 FABIAN AUBRUNNER / GEORG BRAMESHUBER / FLORIAN EBNER Tagungsbericht zur 1. Digital Assets Rechtstagung .................... 177

NIKOLAUS ARNOLD

OGH

Unternehmensrecht aktuell

THOMAS BARTH UND BENEDIKT HIRSCHLER *

EU-Umgründungsgesetz

* Am 26.4.2023 wurde die Regierungsvorlage betreffend ein Bundesgesetz über grenzüberschreitende Umgründungen von Kapitalgesellschaften in der Europäischen Union (EUUmgründungsgesetz – EU-UmgrG)1 in den Nationalrat eingebracht. Durch das EU-UmgrG soll die Mobilitätsrichtlinie2 umgesetzt werden.

Im EU-UmgrG sollen alle Bestimmungen über die grenzüberschreitende Umwandlung, Verschmelzung und Spaltung – im Unterschied zu den rein inländischen Umgründungen –in einem einheitlichen Gesetz normiert werden.3 Wie bei nationalen Umgründungen sind diese Umgründungsarten auch nur auf Kapitalgesellschaften anwendbar. Bisher war ausschließlich die grenzüberschreitende Verschmelzung gesetzlich normiert. Das hierfür 2007 in Kraft getretene EU-VerschG tritt gem §70 Abs2 EU-UmgrG außer Kraft. Das EU-VerschG wurde zur Umsetzung der Verschmelzungsrichtlinie4 erlassen. Durch das EU-UmgrG wird zum ersten Mal auch die Möglichkeit der grenzüberschreitenden Umwandlung und Spaltung gesetzlich verankert. Bei der grenzüberschreitenden Umwandlung wechselt nach §8 EU-UmgrG eine Kapitalgesellschaft, die dem Recht eines Mitgliedstaates (Wegzugsmitgliedstaat) unterliegt, unter Beibehaltung ihrer Rechtspersönlichkeit in eine Kapitalgesellschaft, die dem Recht eines anderen Mitgliedstaates (Zuzugsmitgliedstaat) unterliegt, wobei der satzungsmäßige Sitz in den Zuzugsstaat verlegt wird. Es handelt sich bei der grenzüberschreitenden Umwandlung daher um eine grenzüberschreitende Sitzverlegung.

Die Vorgaben für die nationalen und die grenzüberschreitenden Umgründungsarten sind nicht deckungsgleich. Insb soll bei internationalen Umgründungen auf einen erhöhten Gesellschafter- und Gläubigerschutz geachtet werden. So steht den Gesellschaftern unter Umständen eine Barabfindung zu.5 Weiters sieht ua §37 Abs1 EU-UmgrG unter bestimmten Voraussetzung einen Ex-ante-Gläubigerschutz vor.6 Bei einer Hinausverschmelzung darf die Vorabbescheinigung erst ausgestellt werden, wenn allen Gläubigern, die eine Sicherheitsleistung verlangt haben, eine angemessene Sicherheit geleistet wurde (§37 Abs3 EU-UmgrG).

Außerdem sind nicht alle Umgründungsmöglichkeiten, die bei einem rein innerstaatlichen Sachverhalt zulässig wären,

* Dr. Thomas Barth ist Leiter der Geschäftsstelle der ÜbK. Mag. Benedikt Hirschler ist Universitätsassistent (prae doc) am Institut für Unternehmensrecht der Wirtschaftsuniversität Wien.

1 RV 2028 BlgNR 27. GP.

2 Richtlinie (EU) 2019/2121 des Europäischen Parlaments und des Rates vom 27.11.2019 zur Änderung der Richtlinie (EU) 2017/1132 in Bezug auf grenzüberschreitende Umwandlungen, Verschmelzungen und Spaltungen, ABl L 321 vom 12.12.2019, S1.

3 ErlRV 2028 BlgNR 27. GP, 1.

4 Richtlinie 2005/56/EG des Europäischen Parlaments und des Rates vom 26.10.2005 über die Verschmelzung von Kapitalgesellschaften aus verschiedenen Mitgliedstaaten, ABl 310 vom 25.11.2005, S1.

5 Bei rein innerstaatlichen Verschmelzungen gebührt diese gem §234b AktG nur bei rechtsformübergreifenden Verschmelzungen.

6 Vgl auch den Ex-post-Anspruch auf Sicherheitsleistung gem §226 AktG.

auch nach dem EU-UmgrG möglich. Während sowohl das AktG als auch das EU-UmgrG eine Verschmelzung zur Aufnahme und eine Verschmelzung zur Neugründung normieren, sind nach dem EU-UmgrG zwar eine grenzüberschreitende Auf- als auch Abspaltung zur Neugründung zulässig (§47 Z2 EU-UmgrG), jedoch werden weder die grenzüberschreitende Auf- noch die Abspaltung zur Aufnahme im EU-UmgrG geregelt.

IZm dem EU-UmgrG ist auch auf die Regierungsvorlage betreffend ein Bundesgesetz, mit dem das Arbeitsverfassungsgesetz, das Arbeits- und Sozialgerichtsgesetz und das Allgemeine bürgerliche Gesetzbuch geändert werden,7 hinzuweisen. Durch die Novellierung des ArbVG wird ebenso die Mobilitätsrichtlinie umgesetzt. Durch die Änderung des ArbVG wird die Mitbestimmung der Arbeitnehmer bei grenzüberschreitenden Umgründungen sichergestellt. Bisher bestand nach §258 Abs1 Z1 ArbVG eine Mitbestimmungsmöglichkeit der Arbeitnehmer bei grenzüberschreitenden Verschmelzungen, wenn aus einer solchen Verschmelzung eine inländische Kapitalgesellschaft hervorgehen soll und mindestens in einer der beteiligten Gesellschaften mehr als 500 Arbeitnehmer beschäftigt sind und in dieser Gesellschaft eine Form der Mitbestimmung besteht. Nun wird statt des fixen Schwellenwerts von 500 Arbeitnehmern die Mitbestimmung der Arbeitnehmer bei grenzüberschreitenden Verschmelzungen davon abhängig gemacht, ob in den sechs Monaten vor der Veröffentlichung des Verschmelzungsplans mindestens eine der an der Verschmelzung beteiligten Gesellschaften eine durchschnittliche Zahl von Arbeitnehmern beschäftigt, die 80% des Schwellenwerts entspricht, der nach dem Recht des Mitgliedstaates, dem diese Gesellschaft unterliegt, die Mitbestimmung der Arbeitnehmer auslöst. Für österreichische Gesellschaften hat dies folgende Auswirkungen: Bei AGs besteht aufgrund des obligatorischen Aufsichtsrats unabhängig von der Arbeitnehmeranzahl jedenfalls eine Mitwirkungsmöglichkeit der Arbeitnehmer; bei der GmbH benötigt es 240 Arbeitnehmer (80% von 300) zum Auslösen der Arbeitnehmermitwirkungsmöglichkeiten und bei Genossenschaften 32 (80% von 40).8 Der oben erwähnte Schwellenwert von 80% gilt gemäß der geplanten Novelle auch für die grenzüberschreitende Spaltung und die grenzüberschreitende Umwandlung. Hierfür werden im ArbVG die neuen Bestimmungen der §§263ff (für die grenzüberschreitende Umwandlung) und der §§267ff (für die grenzüberschreitende Spaltung) erlassen.

Virtuelle Gesellschafterversammlung

Aufgrund der Corona-Pandemie wurde 2020 das COVID-19GesG erlassen.9 Nach §1 Abs1 COVID-19-GesG iVm §2 COVID-19-GesV ist es möglich, die Gesellschafterversamm-

7 RV 2031 BlgNR 27. GP.

8 ErlRV 2031 BlgNR 27. GP, 3.

9 Vgl Th. Barth/Natlacen, GesRZ2023, 4 (mwN zum Erlass und zu den Verlängerungen).

136 3/2023 Unternehmensrecht aktuell

lung auch virtuell abzuhalten. Diese Bestimmungen laufen mit 30.6.2023 aus.

Aufbauend auf dem COVID-19-GesG und der COVID-19GesV soll die virtuelle Gesellschafterversammlung nun ins Dauerrecht aufgenommen werden. Dazu langte am 28.4.2023 der Ministerialentwurf betreffend ein Bundesgesetz über die Durchführung virtueller Gesellschafterversammlungen (Virtuelle Gesellschafterversammlungen-Gesetz – VirtGesG)10 im Nationalrat ein. Bis zum Ende der Begutachtungsfrist am 26.5.2023 wurden 60 Stellungnahmen abgegeben.11

Das VirtGesG soll für Kapitalgesellschaften, Genossenschaften, Vereine, Versicherungsvereine und Sparkassen anwendbar sein. Es soll diesen in ihrem Gesellschaftsvertrag bzw ihrer Satzung oder ihren Statuten die Möglichkeit eröffnet werden, die Abhaltung von virtuellen Gesellschafter- bzw Mitgliederversammlungen vorzusehen. Es ist auch zu vereinbaren, ob stets eine virtuelle Versammlung stattfinden soll oder ob das einberufende Organ über die Form der Abhaltung entscheidet. Neben der Möglichkeit, rein virtuelle Versammlungen der Gesellschafter bzw Mitglieder im Gesellschaftsvertrag bzw in der Satzung oder in den Statuten zu regeln, kann auch die Abhaltung von hybriden Versammlungen festgelegt werden.

Eine virtuelle Versammlung kann als einfache virtuelle Versammlung oder, sofern es einen Versammlungsleiter gibt, als moderierte virtuelle Versammlung abgehalten werden. Welche Art der virtuellen Versammlung durchgeführt werden soll, kann entweder im Gesellschaftsvertrag geregelt werden oder es wird dem einberufenden Organ die Entscheidungskompetenz überlassen. Eine einfache virtuelle Versammlung ist nach §2 VirtGesG zulässig, wenn eine Teilnahmemöglichkeit an der Versammlung mittels einer akustischen und optischen Zweiwegverbindung in Echtzeit besteht. Es muss dabei jedem Teilnehmer möglich sein, sich zu Wort zu melden, an allen Abstimmungen teilzunehmen und gegebenenfalls Widerspruch zu erheben. Bei einem erhöhten Teilnehmerkreis kann es aus technischen Gründen schwierig sein, die Zweiwegverbindung in Echtzeit zu gewährleisten. Aus diesem Grund bedarf es bei einer moderierten virtuellen Versammlung nur der optischen und akustischen Übertragung der Versammlung.12 Die Teilnehmer müssen in diesem Fall auch jederzeit die Möglichkeit haben, sich im Wege der elektronischen Kommunikation zu Wort zu melden, ihr Stimmrecht auszuüben und Widerspruch zu erheben.

Neben diesen Bestimmungen, die für alle in §1 Abs1 VirtGesG aufgezählten Rechtsträger gelten, sieht §5 VirtGesG Sonderbestimmungen für börsenotierte AGs vor. Zu diesen ergänzenden Bestimmungen zählt ua die Verpflichtung der Gesellschaft, einen elektronischen Kommunikationsweg zur Verfügung zu stellen, auf dem die Gesellschafter Fragen und Beschlussanträge zumindest bis zum dritten Werktag vor der Hauptversammlung an die Gesellschaft übermitteln können, und die Gesellschaft hat den Aktionären auf ihre Kosten mindestens zwei unabhängige Stimmrechtsvertreter zur Ver-

10 271/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/ XXVII/ME/271

11 Siehe https://www.parlament.gv.at/gegenstand/XXVII/ME/271?selectedStage=101

12 Erläuterungen 271/ME 27. GP, 3.

fügung zu stellen. Außerdem kann die Satzung vorsehen, dass die Hauptversammlung öffentlich übertragen wird.

Flexible Kapitalgesellschaft und Start-Up-Förderungsgesetz

Die Idee der Einführung einer neuen Kapitalgesellschaft, die besonders für Start-up-Gründer attraktiv ist, besteht nicht erst seit Kurzem, sondern findet sich schon im aktuellen Regierungsprogramm.13 Auch in der Wissenschaft wurde die Idee der Schaffung einer neuen Kapitalgesellschaftsform aufgegriffen: Zunächst wurden Vorschläge zu einer Austrian Limited gemacht,14 diese haben sich dann zu Überlegungen zu einer Flexiblen Kapitalgesellschaft (FlexKapG) gewandelt.15 Am 30.5.2023 langte nun der Ministerialentwurf für ein Bundesgesetz über die Flexible Kapitalgesellschaft oder Flexible Company (Flexible Kapitalgesellschafts-Gesetz –FlexKapGG)16 im Nationalrat ein. Die FlexKapG soll nach §1 Abs1 FlexKapGG zu jedem erlaubten Zweck gegründet werden dürfen. Neben den Bestimmungen des FlexKapGG sollen subsidiär die Normen des GmbHG zu beachten sein; dies wird durch §1 Abs2 FlexKapGG klargestellt. Im Zuge der Einführung der FlexKapG soll auch das GmbHG novelliert werden; so sieht der erwähnte Ministerialentwurf zur Änderung des GmbHG eine Herabsetzung des Mindeststammkapitals bei der GmbH auf 10.000€ vor. Das Mindeststammkapital der FlexKapG soll jenem der GmbH entsprechen.

Die im Ministerialentwurf vorgesehenen wesentlichen Unterschiede zwischen FlexKapGs und GmbHs lassen sich wie folgt darstellen:

Bei der FlexKapG muss jede bar zu leistende Stammeinlage zumindest zu einem Viertel geleistet werden, jedenfalls jedoch ein Betrag von 1€. Nach §6 FlexKapGG haben die Gesellschafter neben den in §29 Abs1 GmbHG geregelten Fällen einen Aufsichtsrat auch dann zu bestellen, wenn die FlexKapG zumindest eine mittelgroße Kapitalgesellschaft iSd §221 Abs2 und 4 UGB ist. Im Gesellschaftsvertrag der FlexKapG kann festgelegt werden, dass abweichend von §34 Abs1 GmbHG für eine Abstimmung im schriftlichen Weg das Einverständnis aller Gesellschafter nicht erforderlich ist. Steht einem Gesellschafter mehr als eine Stimme zu, so kann das Stimmrecht in der FlexKapG auch uneinheitlich ausgeübt werden. Der Gesellschaftsvertrag der FlexKapG kann die Ausgabe von Unternehmenswertanteilen vorsehen. Diese richten sich insb an Mitarbeiter der Gesellschaft.17 Unternehmenswertbeteiligte partizipieren zwar am Bilanz- und Liquidationsgewinn mit, jedoch stehen ihnen keine Stimmrechte zu. Außerdem ist die Übertragbarkeit von Unternehmenswertanteilen im Vergleich zu jener von Geschäftsanteilen der FlexKapG oder der GmbH vereinfacht, denn es reicht nach §9 Abs6 FlexKapGG bereits die Schriftform für die Übertragung aus. Die Unternehmenswertbeteiligten werden auch nicht umgehend in das Firmenbuch eingetragen, sondern die

13 Regierungsprogramm 2020 – 2024, S14, online abrufbar unter https://www.bundes kanzleramt.gv.at/bundeskanzleramt/die-bundesregierung/regierungsdokumente.html

14 ZB Reich-Rohrwig/Kinsky/Kraus, Austrian Limited (2021).

15 Siehe bezüglich einer ersten Einschätzung zur FlexKapG Durstberger/Herrmann, Entlastungen und neue Hürden für Start-ups, Die Presse – Rechtspanorama von 12.6.2023, S15.

16 276/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/ XXVII/ME/276

17 Erläuterungen 276/ME 27. GP, 4.

3/2023 137 Unternehmensrecht aktuell

Geschäftsführer führen ein sog Anteilsbuch. Hat die Gesellschaft Unternehmenswertanteile ausgegeben, so haben die Geschäftsführer bei der Anmeldung der Gesellschaft zum Firmenbuch bzw bei der erstmaligen Ausgabe von Unternehmenswertanteilen und danach jeweils spätestens neun Monate nach dem Bilanzstichtag eine Liste mit den Namen der Unternehmenswertbeteiligten (Namensliste) sowie eine Liste mit den Namen und den Stammeinlagen (Anteilsliste) zum Firmenbuch einzureichen. Nur die Namensliste wird in die öffentlich zugängliche Urkundensammlung aufgenommen.18 Außerdem soll nach §10 Abs1 FlexKapGG den Unternehmenswertbeteiligten ein Mitverkaufsrecht zukommen, wenn die Gründungsgesellschafter ihre Geschäftsanteile mehrheitlich veräußern. Die Übertragung von Geschäftsanteilen an der FlexKapG wird vereinfacht: So benötigt es keinen Notariatsakt, sondern es kann gem §12 FlexKapGG auch ein Rechtsanwalt eine Urkunde darüber errichten. Nach §13 FlexKapGG kann der Gesellschaftsvertrag vorsehen, dass die Geschäftsanteile in Stammeinlagenanteile gestückelt sind (Stückanteile). In diesem Fall gilt §75 Abs2 GmbHG nicht. Der Erwerb eigener Geschäftsanteile (§§15 bis 18 FlexKapGG) soll nach dem Ministerialentwurf den Bestimmungen des AktG ähneln. Die Kapitalerhöhung und die Kapitalherabsetzung sind – überwiegend – den Bestimmungen des AktG nachgebildet.

§§25 und 26 FlexKapGG bestimmen, dass eine FlexKapG in eine GmbH bzw AG oder vice versa umgewandelt werden kann.

Zu erwähnen ist auch der Ministerialentwurf zum StartUp-Förderungsgesetz,19 durch welches ua das EStG geändert wird. Eingefügt werden soll §67a EStG, der die steuerliche Behandlung von Start-up-Mitarbeiterbeteiligungen normiert. Eine Start-up-Mitarbeiterbeteiligung liegt vor, wenn der Arbeitgeber einem oder mehreren Arbeitnehmern aus sachlichen, betriebsbezogenen Gründen unentgeltlich Kapitalanteile an seinem Unternehmen (unabhängig von der Gesellschaftsform) gewährt, wobei die Gewährung lediglich zum Nennwert für die Anwendung dieser Bestimmung als unentgeltliche Gewährung gilt. Weiters muss das Unternehmen des Arbeitgebers gem §67a Abs2 Z2 EStG gewisse Merkmale erfüllen, damit die besondere Besteuerung anwendbar ist. Die Merkmale betreffen die Arbeitnehmeranzahl, die Umsatzerlöse und die Konzernzugehörigkeit des Unternehmens.

Zu erwähnen ist einerseits, dass der geldwerte Vorteil aus der unentgeltlichen Abgabe von Kapitalanteilen – abweichend von §19 EStG – nicht im Zeitpunkt der Abgabe der Anteile als zugeflossen gilt; ein Zufluss des geldwerten Vorteils erfolgt erst, wenn es zur Veräußerung der Anteile kommt (oder andere Umstände iSd §67a Abs3 EStG) eintreten (§67a Abs1 EStG).20 Andererseits sieht §67a Abs4 Z2 EStG vor, dass der geldwerte Vorteil zu 75% mit einem fixen (Lohn-) Steuersatz von 27,5% im Rahmen der Lohnsteuer zu besteuern ist, sofern das Dienstverhältnis zumindest drei Jahre dauerte und der Zufluss nach Ablauf von fünf Jahren ab dem Zeitpunkt der erstmaligen Abgabe einer Start-up-Mitarbeiterbeteiligung an den Arbeitnehmer erfolgt. Die restlichen 25%

18 Erläuterungen 276/ME 27. GP, 4.

19 275/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/ XXVII/ME/275

20 Erläuterungen 275/ME 27. GP, 2 und 4.

des geldwerten Vorteils unterliegen der steuerlichen Erfassung nach § 67 Abs 10 EStG.21

Änderung des WiEReG

Das WiEReG wurde im Zuge der Umsetzung der 4. Geldwäsche-Richtlinie22 erlassen. In Umsetzung der 5. GeldwäscheRichtlinie23 wurden Anpassungen dahin gehend vorgenommen, dass bestimmte Informationen aus dem WiEReG der Öffentlichkeit zugänglich sind. Der EuGH prüfte die Grundrechtskonformität der öffentlichen Einsicht und kam zu dem Ergebnis, dass diese gegen das Grundrecht auf Achtung des Privat- und Familienlebens gem Art7 GRC und das Recht auf Schutz der personenbezogenen Daten gem Art8 GRC verstößt.24 Der öffentliche Zugang zum Register der wirtschaftlichen Eigentümer hatte fortan aufgrund des Anwendungsvorrangs der GRC zu unterbleiben und entsprechende Anpassungen waren vorzunehmen.

Am 28.4.2023 langte nun ein Ministerialentwurf betreffend ein Bundesgesetz, mit dem das Wirtschaftliche Eigentümer Registergesetz geändert wird,25 im Nationalrat ein. Nunmehr soll nur mehr die Möglichkeit zur Einsicht für Personen mit einem berechtigten Interesse bestehen. Der Entwurf sieht entsprechende Anpassungen in §9 Abs2a WiEReG vor, wonach berufsmäßige Parteienvertreter im Namen und Auftrag eines Mandanten Einsicht nehmen können und die Registerbehörde im Einzelfall eine Entscheidung über das Vorliegen des berechtigten Interesses treffen kann. Zudem soll §10 WiEReG dahin gehend angepasst werden, dass er Regelungen für die Einsicht bei Vorliegen eines berechtigten Interesses vorsieht: Abs1 leg cit normiert die offenzulegenden Angaben, Abs2 leg cit die Vorgaben zur Beurteilung des Vorliegens eines berechtigten Interesses und übernimmt dafür teilweise Ausführungen aus dem erwähnten Urteil des EuGH. Daneben sieht der Entwurf Anpassungen iZm mit der Bekämpfung von Scheinunternehmen, der Transparenz von Treuhandschaftsvereinbarungen, der Aufsicht der Registerbehörde sowie der Zusammenarbeit dieser mit anderen Behörden vor. Die jüngst zugenommene Bedeutung von EU-weiten Sanktionen wird ebenso adressiert. Das Register der wirtschaftlichen Eigentümer soll künftig als zentrale Plattform für den automatisationsunterstützten Abgleich von Sanktionslisten mit dem Firmenbuch, dem Vereinsregister und dem Ergänzungsregister dienen.

Update: Aktuelle Gesetzesvorhaben

Aktuelle Entwicklungen gab es bei mehreren Gesetzesvorhaben:

Wie in dieser Rubrik berichtet, langte am 15.3.2023 ein Ministerialentwurf betreffend ein Bundesgesetz, mit dem

21 Erläuterungen 275/ME 27. GP, 5.

22 Richtlinie (EU) 2015/849 des Europäischen Parlaments und des Rates vom 20.5.2015 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung, zur Änderung der Verordnung (EU) Nr648/2012 des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinie 2005/60/EG des Europäischen Parlaments und des Rates und der Richtlinie 2006/70/EG der Kommission, ABl L 141 vom 5.6.2015, S73.

23 Richtlinie (EU) 2018/843 des Europäischen Parlaments und des Rates vom 30.5.2018 zur Änderung der Richtlinie (EU) 2015/849 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung und zur Änderung der Richtlinien 2009/138/EG und 2013/36/EU, ABl L 156 vom 19.6.2018, S43.

24 EuGH 22.11.2022, verb Rs C-37/20 und C-601/20, Luxembourg Business Registers; vgl dazu auch N. Arnold, Rückbesinnung auf Grundrechte? GesRZ2023, 1.

25 268/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/ XXVII/ME/268

138 3/2023 Unternehmensrecht aktuell

das Bundesgesetz über das Wirksamwerden der Verordnung (EU) 2022/858 über eine Pilotregelung für auf Distributed-Ledger-Technologie basierende Marktinfrastrukturen und zur Änderung der Verordnungen (EU) Nr. 600/2014 und (EU) Nr. 909/2014 sowie der Richtlinie 2014/65/EU (DLT-Verordnung-Vollzugsgesetz – DLTVVG) erlassen wird sowie das Finanzmarktaufsichtsbehördengesetz und das Wertpapieraufsichtsgesetz 2018 geändert werden,26 im Nationalrat ein.27 Nunmehr langte die Regierungsvorlage am 26.4.2023 im Nationalrat ein.28 Umfassende Änderungen wurden – soweit ersichtlich –nicht mehr vorgenommen. Die Regierungsvorlage wurde am 25.5.2023 im Nationalrat und am 7.6.2023 im Bundesrat beschlossen sowie am 21.6.2023 im BGBl I 2023/63 kundgemacht.

IdZ ist auch auf die ESMA-Leitlinien über Standardformulare, Standardformate und Muster für die Beantragung einer Genehmigung für den Betrieb einer DLTMarktinfrastruktur29 hinzuweisen. Die BaFin hat bekannt gegeben, diese in ihrer Aufsichtspraxis anzuwenden.30

Wie in dieser Rubrik berichtet, wurden im Jahr 2020 mehrere COVID-19-Gesetze erlassen, um auf die durch die Pandemie ausgelösten Einschränkungen zu reagieren. Diese wurden in weiterer Folge (teils mehrfach) verlängert.31 Teil dieser Gesetzgebung war ua das COVID-19VwBG, welches die Möglichkeit der Durchführung von Verhandlungen unter Verwendung technischer Einrichtungen zur Wort- und Bildübertragung schuf. Die Regelungen hätten sich in der Praxis bewährt, weshalb sie unabhängig von der epidemischen Lage in den Rechtsbestand übernommen werden sollen. Ein entsprechender Ministerialentwurf betreffend ein Bundesgesetz, mit dem das Allgemeine Verwaltungsverfahrensgesetz 1991, das Verwaltungsstrafgesetz 1991 und das Verwaltungsgerichtsverfahrensgesetz geändert werden,32 langte am 28.4.2023 im Nationalrat ein.

Keine Haftung der Republik Österreich für behauptetes Fehlverhalten der FMA

Der OGH befasste sich in seiner Entscheidung vom 27.1.2023, 1 Ob 261/22x, erneut33 mit Haftungsfragen rund um die Commerzialbank Mattersburg, diesmal iZm den der Prospektpflicht zugrunde liegenden Regelungen (ua der damals in Geltung gestandenen Richtlinie 2003/71/EG).34 Er führte aus, dass die Republik Österreich nicht für Vermögens-

26 255/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/PAKT/VHG/ XXVII/ME/ME_00255/index.shtml

27 Vgl Th. Barth/Natlacen, GesRZ2023, 72.

28 RV 2029 BlgNR 27. GP.

29 ESMA70-460-213, online abrufbar unter https://www.esma.europa.eu/sites/default/ files/library/ESMA70-460-213_DLTR_GLs_on_application_standard_forms_formats_ templates_DE.pdf

30 Siehe https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2023/ meldung_2023_04_19_ESMA_Leitlinien_DLT_Marktinfrastrukturen.html#:~:text =Die%20Finanzaufsicht%20BaFin%20wendet%20die,Betrieb%20von%20DLT%20Marktinfrastrukturen%20beantragen

31 Vgl zuletzt Th. Barth/Natlacen, GesRZ2023, 4.

32 269/ME 27. GP, online abrufbar unter https://www.parlament.gv.at/gegenstand/ XXVII/ME/269

33 Vgl bereits OGH 14.7.2022, 1 Ob 91/22x; dazu Th. Barth/Natlacen, GesRZ2022, 170f.

34 Richtlinie 2003/71/EG des Europäischen Parlaments und des Rates vom 4.11.2003 betreffend den Prospekt, der beim öffentlichen Angebot von Wertpapieren oder bei deren Zulassung zum Handel zu veröffentlichen ist, und zur Änderung der Richtlinie 2001/34/EG, ABl L 345 vom 31.12.2003, S64.

schäden geschädigter Anleger aufgrund eines behaupteten Fehlverhaltens der FMA bei der Aufsicht hafte, weil solche Schäden gem §3 Abs1 Satz 2 FMABG nicht vom Schutzzweck des Aufsichtsrechts umfasst seien. Die im Verfahren behauptete „Staatshaftung“ würde zudem voraussetzen, dass die (unionsrechtliche) Rechtsnorm, gegen die verstoßen wurde, bezweckt, dem Einzelnen Rechte zu verleihen, dass der Verstoß hinreichend qualifiziert wäre und dass zwischen dem entstandenen Schaden und dem (vom Mitgliedstaat zu vertretenden) Verstoß ein Kausalzusammenhang bestünde. Im vorliegenden Fall habe es schon an der konkreten (unionsrechtlichen) Norm gefehlt, aus der sich der behauptete Ersatzanspruch ergeben würde.

Unionsrechtliche Bedenken gegen §3 FMABG bestünden nicht. Aus der Richtlinie 2003/71/EG sei keine unionsrechtliche Norm ersichtlich, aus der sich der behauptete Ersatzanspruch ableiten ließe. Die Einleitung eines Vorabentscheidungsverfahrens vor dem EuGH gem Art267 AEUV sei daher nicht notwendig gewesen. Die außerordentliche Revision wurde mangels Vorliegens einer erheblichen Rechtsfrage zurückgewiesen.

FMA-Jahresbericht 2022

Am 9.5.2023 veröffentlichte die FMA ihren Jahresbericht 2022.35 Dieser bietet neben Informationen zur FMA und den von ihr beaufsichtigten Unternehmen auch allgemeine Informationen zur gesamtwirtschaftlichen Lage.

So stehe die österreichische Finanzwirtschaft nach wie vor vor großen Herausforderungen. Die Mischung aus gravierenden geopolitischen sowie weltwirtschaftlichen Unsicherheiten und hoher Inflation, abrupter Zinswende sowie der signifikanten Abnahme der Konjunktur sei gefährlich. Der Angriffskrieg Russlands gegen die Ukraine habe durch Sanktionen, Gegensanktionen, Rohstoffverknappungen und die dadurch ausgelösten Preisturbulenzen zu einer Neuordnung der geopolitischen Lage geführt. Dies habe die Notenbanken weltweit zu einer Kehrtwende ihrer Geldpolitik gezwungen. Laut Berechnungen des IWF ist die globale Wirtschaft im Jahr 2022 um rund 3,4% gewachsen. Die Anhebung der Zentralbankenzinsen zur Bekämpfung der Inflation belaste jedoch die globale Wirtschaftstätigkeit. Ein Rückgang der Investitionstätigkeit sei insb im Immobiliensektor erkennbar. Die Inflation erreichte innerhalb der EU mit 11,5% ihren Höhepunkt im Oktober 2022. Über das Gesamtjahr betrachtet lag die Inflation bei 9,2%. Das dennoch verhältnismäßig gute Wirtschaftswachstum sei insb vom guten ersten Halbjahr 2022 getragen.

Betont wird jedoch, dass die österreichische Finanzwirtschaft stabil und krisenfest aufgestellt sei. Dies würden die Eigenkapital-, Liquiditäts- und Solvabilitätsdaten der heimischen Institute zeigen. Der österreichische Finanzmarkt und die österreichischen Banken würden mit einer Kernkapitalquote von 16,3% (CET-1) über einen historischen Höchststand verfügen. Der Anteil an notleidenden Krediten sei mit Werten zwischen 1,3 und 1,7% historisch niedrig. Versicherungsunternehmen würden mit einer Solvenzquote (SCR)

35 Online abrufbar unter https://www.fma.gv.at/publikationen/fma-jahresberichte

3/2023 139 Unternehmensrecht aktuell

Unternehmensrecht aktuell

von im Schnitt 245% über mehr als das Doppelte an finanziellen Mitteln verfügen, als selbst bei einer dramatischen Verschlechterung der wirtschaftlichen Rahmenbedingungen erforderlich wäre.

Die FMA mahnt jedoch weiterhin zu einer maßvollen und zukunftsorientierten Ausschüttungspolitik. Sie verweist idZ auf die weltwirtschaftlichen Turbulenzen an den Börsen; fast alle Aktienindizes hätten im Jahr 2022 mit einem Minus geschlossen.

Forum

Neues von der ESMA

Die ESMA hat folgende Q&A veröffentlicht und aktualisiert: Zur Anwendung der AIFM-Richtlinie: https://www.esma. europa.eu/sites/default/files/library/esma34-32-352_qa_ aifmd.pdf

Zur Verordnung (EU) 2020/1503 über Europäische Schwarmfinanzierungsdienstleister: https://www.esma. europa.eu/sites/default/files/library/esma35-42-1088_qas_ crowdfunding_ecspr.pdf

Sustainable Finance

Nachhaltigkeit in der unternehmerischen Praxis und Offenlegung: Aktuelle Trends, Good Practices und konkrete Strategien für die betriebliche Umsetzung

Aktuelle Rechtsentwicklungen auf internationaler, europäischer und nationaler Ebene

Fachliche Leitung

Georg Lehecka, Vortragende

Raphael Fink, VKI | Thomas Gaber, | Armin Kammel, | Karin Lenhard, | Jakob Mayr, Ulrike Middelhoff, | Georg Rogl, EY | Sabine Schellander, | Katharina Schönauer, Stefan Sengelin, | Bernd Vasari, lindecampus.at Wien

140 3/2023

Beschlussmängel in Personengesellschaften vor Gerichten und Schiedsgerichten

SUSANNE KALSS *

Das Beschlussrecht ist für Personengesellschaften im österreichischen Gesellschaftsrecht karg geregelt. Nur §119 UGB für eingetragene Personengesellschaften und §1192 ABGB für die GesBR normieren Gesellschafterbeschlüsse. Noch geringer ist die Regelungsdichte bei Mängeln der Beschlüsse. Ganz anders ist die künftige Rechtslage für Personengesellschaften in Deutschland. Das MoPeG1 normiert das Recht für Beschlüsse und für Beschlussmängel von Personengesellschaften neu. Im Folgenden soll daher die Rechtslage für die Geltendmachung von Beschlussmängeln vor staatlichen Gerichten und Schiedsgerichten nach österreichischem Recht vor dem Hintergrund der deutschen Neuregelung dargestellt werden.

*1 I.Staatliches Gericht – Schiedsgericht

1.Parallele Verfahren

An dieser Stelle geht es nicht darum, im Einzelnen zu beurteilen, ob staatliche Gerichte Schiedsgerichten überlegen sind oder umgekehrt. Vielmehr sollen einzelne Aspekte von Schiedsgerichten und staatlichen Gerichten einander gegenübergestellt werden:

Das zentrale Argument für Schiedsvereinbarungen liegt in der Vertraulichkeit des Verfahrensablaufs und des Schiedsspruchs, somit des Ergebnisses.2 Sowohl gegenüber der Öffentlichkeit als auch gegenüber den eigenen Arbeitnehmern ist die Vertraulichkeit vielfach von den Gesellschaftern gewünscht. Sie wollen den Konflikt nicht öffentlich austragen. Umgekehrt fehlt mit der Öffentlichkeit auch ein maßgebliches Qualitätssicherungs- und Disziplinierungselement für die Schiedsrichter, sodass der Preis der mangelnden Öffentlichkeit zum Teil auch eine abgesenkte Qualität der schiedsgerichtlichen Entscheidung sein kann. Dem könnte etwa einfach eine Veröffentlichungspflicht in anonymisierter Form entgegenwirken.

Für die Schiedsgerichtsbarkeit wird ins Treffen geführt, dass die Parteien die Schiedsrichter aussuchen können.3 Sie können daher auf die besondere Fachexpertise in einem bestimmten Bereich, angereichert mit Wirtschaftskenntnissen und hoher emotionaler und sozialer Kompetenz, zurückgreifen. Damit kann auch eine höhere Qualität der Entscheidungen herbeigeführt werden. Allerdings erfüllen sich diese Erwartungen nach Ansicht von Praktikern keineswegs zuverlässig,4 zumal gesellschaftsrecht-

1 Gesetz zur Modernisierung des Personengesellschaftsrechts (Personengesellschaftsrechtsmodernisierungsgesetz – MoPeG), dBGBl I 2021, 3436.

2 Kalss, Gesellschaftsrecht und Schiedsrecht in Österreich, in Fleischer/Kalss/Vogt, Enforcement im Gesellschafts- und Kapitalmarktrecht 2015 (2015) 177 (181); M.Schröder, Schiedsgerichtliche Konfliktbeilegung bei aktienrechtlichen Beschlußmängelklagen (1999) 10 und 15; Huneke/Gegler, Schiedsvereinbarungen in Familienunternehmen, RFamU 2023, 119; Kalss/Probst, Familienunternehmen (2013) Rz10/ 91; Holler, Schiedsklauseln in Personengesellschaftsverträgen, in VGR, Gesellschaftsrecht in der Diskussion 2022 (2023) 91 (94); Binz/Weinand in Bochmann/Scheller/ Prütting, Münchener Handbuch des Gesellschaftsrechts IX6 (2021) §45 Rz128.

3 Kalss, Gesellschaftsrecht und Schiedsrecht, 180; Holler, Schiedsklauseln, 95.

liche Streitigkeiten im Grundsatz auch von staatlichen Gerichten in hoher Qualität bearbeitet werden. Zudem ist vor allem zu bedenken, dass aufgrund der mangelnden Öffentlichkeit auch nicht bekannt ist, wer wo bereits gegutachtet bzw gearbeitet hat oder in vorangegangenen Schiedsverfahren tätig gewesen ist. Gegebenenfalls besteht eine hohe, aber durchaus verdeckte Nahebeziehung5 nicht nur gegenüber Parteien, sondern auch unter Schiedsrichtern. Damit wird die hohe Fachexpertise durch die mangelnde Unabhängigkeit kompensiert oder jedenfalls verschoben.6

Schließlich wird die Raschheit des Schiedsverfahrens als maßgeblicher Vorteil angeführt.7 Das Argument liegt gerade in dem mangelnden Instanzenzug und der Aufhebung nur im Missbrauchsfall. Der Schiedsspruch unterliegt nur der Aufhebungsklage gem §611 ZPO. Der mangelnde Instanzenzug ist aber umgekehrt auch ein Grund für die mangelnde Überprüfbarkeit und Qualitätssicherung; zudem ist die Schnelligkeit vielfach nicht gegeben oder zumindest gefühlt nicht so hoch.

2.Wirkung einer Schiedsklausel

Eine wirksame Schiedsvereinbarung hat verfahrensrechtlich eine Sperrwirkung für den Weg zu den staatlichen Gerichten. Dies bedeutet die ausschließliche Entscheidungskompetenz des Schiedsgerichts bei gleichzeitigem Ausschluss staatlicher Rspr.8 Ua fehlen der Instanzenzug und die Überprüfbarkeit der erstinstanzlichen gerichtlichen Entscheidung. Vor einem ordentlichen Gericht würde eine prozesshindernde Einrede vorliegen.9 Die materiell-rechtliche Wirkung einer wirksamen Schiedsvereinbarung verpflichtet die Parteien der Schiedsvereinbarung, dass sie alles tun, um die Durchführung des Schiedsverfahrens bis zur Erlassung der Entscheidung des Schiedsgerichts zu ermöglichen (Förderpflicht); umgekehrt

4 Ausdrücklich Huneke/Gegler, RFamU 2023, 120.

5 A. Reiner/Vanovac, GesRZ2014, 130 (131).

6 Kalss, Gesellschaftsrecht und Schiedsrecht, 181; A. Reiner, Schiedsverfahren und Gesellschaftsrecht, GesRZ2007, 151.

7 Kalss, Gesellschaftsrecht und Schiedsrecht, 180.

8 OGH 2.10.2003, 6 Ob 41/03b; Münch in MünchKomm ZPO6, §1029 Rz137.

9 Holler, Schiedsklauseln, 98.

3/2023 141 Personengesellschaften

* Univ.-Prof. Dr. Dr. h.c. Susanne Kalss, LL.M. (Florenz) lehrt Unternehmens- und Zivilrecht an der Wirtschaftsuniversität Wien und leitet das Institut für Unternehmensrecht.

müssen sie alles unterlassen, um diesen ursprünglich vereinbarten Zweck nicht zu behindern (Treuepflicht).10

II.Deutsches Recht

1.Gerichtliche Geltendmachung eines Beschlussmangels

Das aktuelle deutsche Recht ist nach den gesetzlichen Regeln mit dem geltenden österreichischen Recht weitgehend vergleichbar. Nach überwiegender Ansicht zum deutschen Recht ist von der Nichtigkeit eines Beschlusses bei einem Beschlussmangel auszugehen.11 Die Nichtigkeit ist mit Feststellungsklage gegen alle Gesellschafter gem §256 dZPO geltend zu machen.12

Durch gesellschaftsrechtliche Regelung kann nach deutschem Recht vorgesehen werden, die Feststellungsklage auch nur gegen die Gesellschaft zu richten.13 Dies bedeutet, dass Beklagte nur die Gesellschaft ist. Die Wirkung der Feststellungsklage bezieht sich in diesem Fall jedoch nur schuldrechtlich gegen alle Gesellschafter.14

2.Zwei Modelle für Beschlussmängel nach künftigem deutschem Recht – staatliches Gericht

Am 1.1.2024 wird das MoPeG in Kraft treten. Dieses bringt auf Ebene des Beschlussmängelrechts umfassende Neuerungen, die in §§110 bis 115 dHGB nF Niederschlag finden. Das neue Anfechtungsregime ist weitgehend an den entsprechenden aktienrechtlichen Bestimmungen ausgerichtet.15 Anders als nach der bisherigen Rechtslage können Beschlussmängel in kaufmännischen Personengesellschaften mit einer gesellschaftsvertraglichen Mehrheitsklausel16 nicht mehr nur die Nichtigkeit, sondern auch die Anfechtbarkeit des Beschlusses nach sich ziehen.17

Zur Anfechtbarkeit führen solche Rechtsverletzungen in eingetragenen Personengesellschaften, die nicht schon die Nichtigkeit des Beschlusses bewirken,18 also etwa Verstöße gegen die Treuepflicht oder den Gleichbehandlungsgrundsatz.19 Die Anfechtungsklage ist binnen einer mindestens einmonatigen Frist zu erheben und gem §113 Abs2 dHGB nF gegen die Gesellschaft zu richten. Hierin liegt eine wesentliche Neuerung. Während nach – geltender – Rechtslage zur Bekämpfung fehlerhafter Beschlüsse die Feststellungsklage gegen die einzelnen Gesellschafter zu erheben ist, wird ab Inkrafttreten des MoPeG die Gesellschaft selbst passivlegitimiert sein.20 Die gegen die Gesellschaft zu richtende Anfech-

10 Münch in MünchKomm ZPO6, §1029 Rz138; Holler, Schiedsklauseln, 98.

11 Enzinger in MünchKomm HGB5, §119 Rz98; M. Roth in Hopt, HGB41 (2022) §119 Rz32.

12 BGH 13.7.1981, II ZR 56/80, BGHZ81, 263; 15.11.1982, II ZR 62/82, BGHZ85, 350; M. Roth in Hopt, HGB41, §119 Rz32; Enzinger in MünchKomm HGB5, §119 Rz101.

13 BGH 1.3.2011, II ZR 83/09, WM 2011, 789; M. Roth in Hopt, HGB41, §119 Rz32.

14 J. Otto, Anforderungen an die Schiedsvereinbarung für gesellschaftsrechtliche Beschlussmängelstreitigkeiten, ZGR 2019, 1082 (1112ff); Holler, Schiedsklauseln, 111.

15 BT-Drucks 19/27635, S2, online abrufbar unter https://dserver.bundestag.de/btd/ 19/276/1927635.pdf; Kaulbach, Das neue Anfechtungsmodell im Personengesellschaftsrecht: Vorbild für die GmbH? ZHR 186 (2022), 729.

16 K. Schmidt, Beschlussmängel und Beschlussmängelstreitigkeiten nach der Modernisierung des Personengesellschaftsrechts, ZHR 187 (2023), 107 (122).

17 Fleischer, Ein Rundflug über das OHG-Recht im Regierungsentwurf eines Gesetzes zur Modernisierung des Personengesellschaftsrechts, BB 2021, 386 (389).

18 Artmann, Mehrheitsbeschlüsse im Personengesellschaftsrecht, GesRZ2021, 278 (285).

19 Drescher, Beschlussmängelrecht, in A. Bergmann/Drescher/Fleischer/Goette/Harbarth/ Hommelhoff/Krieger/Merkt/Teichmann, Modernisierung des Personengesellschaftsrechts (2021) 115 (131).

20 Storz, Der Mauracher Entwurf für ein Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG), GWR 2020, 257 (260).

tungsklage wirkt aufgrund der in §113 Abs6 dHGB nF ausdrücklich normierten Rechtskrafterstreckung erga omnes, dh auch für und gegen alle Gesellschafter, unabhängig von deren Prozessbeteiligung.21

Dieses neue Anfechtungsregime ist jedoch nur auf kaufmännische Personengesellschaften, dh auf die OHG und die KG anwendbar, während für nicht kaufmännische Gesellschaften weiterhin das alte System gilt.22 Gegen Beschlüsse von GesBRs ist daher weiterhin im Rahmen des bisher geltenden Feststellungsmodells gegen die einzelnen Gesellschafter vorzugehen.23

Sowohl das für die OHG und die KG vorgesehene aktienrechtliche Anfechtungsmodell als auch das für die GesBR geltende Feststellungsmodell sind dispositiv, sodass sie im Gesellschaftsvertrag abbedungen oder modifiziert werden können.24 Eine GesBR kann daher genauso in das neue aktienrechtlich geprägte Anfechtungsmodell hineinoptieren (opting in), wie eine OHG oder eine KG sich gegen das Anfechtungsund für das Feststellungsmodell entscheiden kann (opting out).25

Gerade wegen dieser Gestaltungsvielfalt wird nunmehr von der Praxis dringend geraten, bei Abschluss eines Gesellschaftsvertrages auf der Grundlage des MoPeG künftig jedenfalls eine klare und unmissverständliche Regelung zu dem von den Gesellschaftern ausgewählten Beschussmängelregime zu treffen, insb dann, wenn nicht nur ein schlichtes Abwählen des jeweiligen gesetzlichen Modells vorgenommen wird, sondern auch Modifikationen eingearbeitet werden.26

3.Schiedsklausel – MoPeG

3.1.Fehlen einer Regelung

Wie wirkt sich nun das künftige Personengesellschaftsrecht in Deutschland (MoPeG) auf Schiedsklauseln aus? Das neue deutsche Recht verzichtet auf eine Regelung der Schiedsfähigkeit, was die Redaktoren des sog Mauracher Entwurfs damit begründeten, dass ohnehin die Judikatur Mindestanforderungen aufgestellt habe.27 Dies wird von der Praxis durchaus bedauert.28

Daher ist es nunmehr erforderlich, bei Abschluss eines Gesellschaftsvertrages über Personengesellschaften, seien es OHGs, KGs oder GesBR, eine klare und unmissverständliche Regelung zum Beschlussmodell zu treffen, insb bei Modifikationen. Eine Schiedsvereinbarung muss jedenfalls den Mindestanforderungen der zuletzt präzisierten Judikatur des BGH genügen, um die Inter-omnes-Wirkung der Entschei-

21 Neumayer/Zeyher, MoPeG und gesellschaftsrechtliche Prozessführung, NZG 2022, 1707 (1713).

22 Weller/Schwemmer, Das MoPeG: Eine Jahrhundertreform im Personengesellschaftsrecht? BB 29-30/2021, I.

23 Kaulbach, ZHR 186 (2022), 749; Drescher, Beschlussmängelrecht, 124.

24 Grunewald/Liebscher in Schäfer, Das neue Personengesellschaftsrecht (2022) §5 Rz142; Holler, Schiedsklauseln, 121; Artmann, GesRZ2022, 286.

25 BT-Drucks 19/27635, S111; Holler, Schiedsklauseln, 121; Drescher, Beschlussmängelrecht, 123ff.

26 Grunewald/Liebscher in Schäfer, Personengesellschaftsrecht, §5 Rz147; Holler, Schiedsklauseln, 121.

27 BMJV, Mauracher Entwurf für ein Gesetz zur Modernisierung des Personengesellschaftsrechts (2020) 88 und 91, online abrufbar unter https://www.bmj.de/Shared Docs/Downloads/DE/News/PM/042020_Entwurf_Mopeg.pdf?__blob=publication File&v=3

28 Drescher, Beschlussmängelrecht, 135; Trinks, Bericht über die Diskussion, in A.Bergmann/Drescher/Fleischer/Goette/Harbarth/Hommelhoff/Krieger/Merkt/Teichmann , Modernisierung des Personengesellschaftsrechts (2021) 137 (141).

142 3/2023

Personengesellschaften

dung gegenüber allen Gesellschaftern zu erzielen.29 Dabei sind Gesellschaftsvertrag und Schiedsvereinbarung gut aufeinander abzustimmen, damit nicht die – eben gerade nicht gewünschte – Rechtsfolge der Unwirksamkeit der Schiedsvereinbarung eingreift.

3.2.Schiedsklausel nach den Anforderungen des BGH

Der BGH hatte mehrfach Gelegenheit, zu den Anforderungen einer Schiedsklausel im Recht der Personengesellschaften Stellung zu nehmen, bei denen im Gesellschaftsvertrag die Klagsführung zur Feststellung des Nichtigkeitsbeschlusses gegen die Gesellschaft festgelegt war. Nachdem der BGH zunächst in einer holzschnittartigen Weise Anforderungen aus dem Kapitalgesellschaftsrecht auch auf Personengesellschaften übertragen hatte,30 statuierte er nunmehr in seiner jüngsten Entscheidung, dass die Klage gegen die Gesellschaft zu richten sei und sich dem Gesellschaftsvertrag eine schuldrechtliche Bindung für die nicht am Verfahren beteiligten Gesellschafter entnehmen lasse.31

Ausdrücklich statuierte der BGH, dass die Mindestanforderungen für die Wirksamkeit von Schiedsvereinbarungen, die Beschlussmängelstreitigkeiten erfassen, für Personengesellschaften greifen, bei denen der Gesellschaftsvertrag vorsieht, dass Beschlussmängelstreitigkeiten nicht unter den Gesellschaftern, sondern mit der Gesellschaft auszutragen sind.32

Die deutsche BGH-Judikatur beschäftigte sich mehrfach mit der Frage, unter welchen Voraussetzungen ein urteilsgleicher Schiedsspruch über Beschlussmängelstreitigkeiten mit Erga-omnes-Wirkung gerechtfertigt ist und auch gegenüber den nicht unmittelbar am Schiedsverfahren beteiligten Gesellschaftern gestaltet sein muss, um wirksam zu sein. Zugleich beschäftigte sich der BGH damit, wie die Rechte der Verfahrensbeteiligten in der Schiedsvereinbarung ausgestaltet sein müssen, um als dem Rechtsschutz durch staatliche Gerichte gleichwertig qualifiziert werden zu können. Er sprach ausdrücklich aus, dass die dem Rechtsstaatsprinzip inhärenten Mindeststandards an Mitwirkungsrechten für die ihr unterworfenen Gesellschafter ausgestaltet sein müssen.33

Nach der BGH-Entscheidung 6.4.2009, II ZR 255/08, geht es darum, dass die Schiedsvereinbarung für den Schiedsspruch über Beschlussmängelstreitigkeiten das schiedsgerichtliche Verfahren in einer dem Rechtsschutz durch staatliche Gerichte gleichwertigen Weise unter Einhaltung eines rechtsstaatlichen Mindeststandards an Mitwirkungsrechten und Rechtsschutzgewährung für alle ihm unterworfenen Gesellschafter ausgestaltet werden muss. Dafür stellte der BGH zunächst für die GmbH diese eben genannten Gleichwertigkeitskriterien für Schiedsgerichte im Verhältnis zu staatlichen Gerichten auf, nämlich:

Zustimmung sämtlicher Gesellschafter in der Satzung. Jeder Gesellschafter muss über die Einleitung und den Verlauf des Schiedsverfahrens informiert und in die Lage versetzt werden, dem Verfahren zumindest als Nebenintervenient beizutreten.

29 Holler, Schiedsklauseln, 121.

30 BGH 6.4.2017, I ZB 23/16, NZG 2017, 657.

31 BGH 23.9.2021, I ZB 13/21, NZG 2022, 264; Enzinger in MünchKomm HGB5, §119

Rz101.

32 BGH 23.9.2021, I ZB 13/21, Rn 23.

33 BGH 6.4.2009, II ZR 255/08, NZG 2009, 620.

Sämtliche Gesellschafter müssen an der Auswahl und Bestellung der Schiedsrichter mitwirken können, sofern nicht eine neutrale Bestellung vorgenommen wird. Auf jeder Seite des Streits kann bei Beteiligung mehrerer das Mehrheitsprinzip zur Anwendung kommen; abgesehen von der Auswahl und Bestellung muss die Mitwirkung auch bei der Ablehnung bzw Prüfung der Befangenheit der Schiedsrichter gegeben sein.

Alle denselben Streitgegenstand betreffende Beschlussmängelstreitigkeiten müssen bei einem Schiedsgericht konzentriert werden.34

Zentral für ein Mehrparteien-Schiedsverfahren sind somit das Einverständnis aller Parteien mit dieser Verfahrensart, dh der Ausschluss, dass es keine Beteiligung Dritter gegen den Willen der Parteien gibt,

die Chancengleichheit bei der Besetzung des Schiedsgerichts und

das Einverständnis aller Schiedsrichter.35

Für Personengesellschaften gelten die Mindestanforderungen für Schiedsklauseln nur dann, wenn der Gesellschaftsvertrag bestimmt, dass die Beschlussmängel durch eine Schiedsklage gegenüber der Gesellschaft geltend zu machen sind und Mitgesellschafter daher zumindest schuldrechtlich an die Schiedssprüche gebunden sind.36 Für die Wirksamkeit von Schiedsvereinbarungen bestehen bei Personengesellschaften daher nach der derzeitigen Rechtslage nach deutschem Recht unterschiedliche Anforderungen, nämlich je nachdem, ob sich die Feststellungsklage gegen die Mitgesellschafter zu richten hat oder nach der klaren Festlegung im Gesellschaftsvertrag oder nach Auslegung des Gesellschaftsvertrages an die Gesellschaft.37

Im künftigen deutschen HGB-Recht wird für Beschlussmängelklagen nunmehr eine flankierende gesetzliche Ergaomnes-Wirkung gem §113 Abs6 und §114 dHGB statuiert. Auf Personengesellschaften bezogene Schiedsvereinbarungen werden daher einheitlich am – eben dargestellten – strengen Maßstab der verfahrensrechtlichen Mindestanforderungen mit der Mitwirkung aller Gesellschafter zu messen sein.38

Da es aber auch künftig möglich ist, dass bei einer OHG oder einer KG nicht das Anfechtungs-, sondern das Feststellungsmodell gewählt wird, folgt daraus für Schiedsvereinbarungen, dass sie nicht den vom BGH statuierten Wirksamkeitsanforderungen unterliegen; vielmehr müssen ohnehin alle Gesellschafter in das Verfahren einbezogen werden.39 Gerade bei Poolverträgen und Syndikatsverträgen könnte die Aufrechterhaltung des Feststellungsmodells bedeuten, dass alle Gesellschafter und Parteien in das Verfahren einbezogen werden. Bei Optieren in das Anfechtungsmodell zugunsten der Gesellschaft sind aber die Voraussetzungen, wie sie die Judikatur entwickelt hatte, einzuhalten.

34 BGH 6.4.2009, II ZR 255/08, Rn 20.

35 Lachmann, Handbuch für die Schiedsgerichtspraxis3 (2008) Rz2806; Holler, Schiedsklauseln, 102f; Huneke/Gegler, RFamU 2023, 124.

36 BGH 6.4.2009, II ZR 255/08, Rn 18.

37 Huneke/Gegler, RFamU 2023, 124.

38 Huneke/Gegler, RFamU 2023, 124; K. Schmidt, ZHR 187 (2023), 121; Baumann/ B.Wagner, Schiedsfähigkeit und kein Ende? BB 2022, 963 (964); ferner Nolting, Konsequenzen der BGH-Rechtsprechung zur „Schiedsfähigkeit“ von Beschlussmängelklagen im Personengesellschaftsrecht, NZG 2022, 1286 (1291).

39 Huneke/Gegler, RFamU 2023, 124.

3/2023 143 Personengesellschaften

Personengesellschaften

III.Beschlussmängel nach österreichischem Recht

1.Feststellungsklage

Beschlussmängel führen – unabhängig davon, ob sie materieller oder formeller Art sind – zur Nichtigkeit des Beschlusses. Dies bedeutet, dass die Nichtigkeit mittels Feststellungsklage gem §228 ZPO geltend zu machen ist.40 Die Feststellungsklage kann nicht von einem oder einigen Gesellschaftern gegen die übrigen Gesellschafter erhoben werden; vielmehr müssen sämtliche Gesellschafter entweder auf der Klägeroder auf der Beklagtenseite involviert sein und jeweils eine einheitliche Streitpartei bilden.41 Dies bedeutet, dass zur Herstellung von Rechtsklarheit und dauerhafter Erledigung des Rechtsstreits dieses Feststellungsinteresse gem §228 ZPO an die allseitige Prozessbeteiligung gekoppelt ist. Nur daraus ist die materielle Rechtskraft gegenüber allen Gesellschaftern gesichert.42 Nach der Judikatur müssen Klagen aus dem Gesellschaftsverhältnis zwischen Gesellschaftern immer sämtliche Gesellschafter erfassen.43 Sie müssen entweder auf der Klagsoder auf der Beklagtenseite beteiligt sein.44

Die Rspr verlangt bei Beschlussmängelstreitigkeiten, dass sämtliche Gesellschafter am Verfahren beteiligt sein müssen: Die außergerichtliche Einwilligung Einzelner der übrigen Gesellschafter in eine Klagsführung gegen einen anderen Gesellschafter verschafft den übrigen Gesellschaftern nicht die Aktivlegitimation zur Erwirkung der jeweils angestrebten Rechtsgestaltung.45

2.Einbeziehung aller Gesellschafter vor Gericht

Generell müssen am Gestaltungs- oder Feststellungsprozess alle Gesellschafter beteiligt sein. Es reicht nicht, dass sie sich nur mit dem Klagsziel einverstanden erklären.46 Sind nicht alle Gesellschafter am Verfahren beteiligt, so fehlt es am rechtlichen Interesse, das Voraussetzung für die erfolgreiche Erhebung einer Feststellungsklage ist.47

Daher besteht eine abweichende Situation zur GmbH oder zur AG, wo Feststellungsklagen über die Nichtigkeit von Generalversammlungs- oder Hauptversammlungsbeschlüssen gegen die Gesellschaft zu richten sind. Sämtliche Gesellschafter sind daran gebunden.48

Zum Teil wird in der Literatur anerkannt, dass eine Klage im Personengesellschaftsrecht in Analogie zum Kapitalgesellschafts- und Vereinsrecht gegen die Gesellschaft zu richten sei.49

§42 Abs6 GmbHG sowie §198 Abs1 und §201 Abs1 AktG sehen für GmbH-rechtliche und aktienrechtliche Strei-

40 Artmann/Rüffler, Grundriss des österreichischen Gesellschaftsrechts2 (2020) Rz251; Haglmüller in Artmann, UGB I3 (2019) §119 Rz36.

41 Thöni in Zib/Dellinger, UGB II (2017) §119 Rz230; Appl in Straube/Ratka/Rauter, UGB I4, §119 Rz93f; Schauer in Kalss/Nowotny/Schauer, Österreichisches Gesellschaftsrecht2 (2017) Rz2/453; Artmann/Haglmüller in Klang, ABGB3, §1192 Rz4.

42 OGH 23.1.1980, 6 Ob 666/79 ua; 23.6.1980, 6 Ob 643/80; Haglmüller in Artmann, UGB I3, §119 Rz36.

43 RIS-Justiz RS0022165; OGH 26.3.2009, 6 Ob 258/08x, GesRZ2009, 288 (Schörghofer), Pkt3.2.

44 OGH 12.10.1994, 9 Ob 1601/94; 10.7.2007, 4 Ob 109/07v; 26.3.2009, 6 Ob 258/08x, Pkt3.2.; Oberhammer, Die OHG im Zivilprozeß (1998) 341; Schauer in Kalss/ Nowotny/Schauer, Österreichisches Gesellschaftsrecht (2008) Rz2/287; ders in Kalss/Nowotny/Schauer, Gesellschaftsrecht2, Rz2/453.

45 OGH 27.4.2001, 1 Ob 40/01s; Koppensteiner/Auer in Straube/Ratka/Rauter, UGB I4, §140 Rz12; Schneider in Fasching/Konecny, Zivilprozessgesetze3, §14 ZPO Rz75; H. Foglar-Deinhardstein/Aburumieh, NZ2021, 146 (149).

46 Ausdrücklich Koppensteiner/Auer in Straube/Ratka/Rauter, UGB I4, §140 Rz12.

47 OGH 26.3.2009, 6 Ob 258/08x; Kodek, Einlagenrückgewähr und notwendige Streitgenossenschaft – eine Klarstellung, NZ2021, 674 (679).

48 H. Foglar-Deinhardstein/Aburumieh, NZ2021, 149; Kodek, NZ2021, 679.

tigkeiten zwischen der Gesellschaft und einem Gesellschafter ausdrücklich eine Rechtskrafterstreckung vor. Da eine Regelung ähnlich wie für das GmbH-Recht und für das Aktienrecht im Personengesellschaftsrecht aber gerade fehlt und auch bei großen Novellen, wie etwa 2005 beim HaRÄG50 oder 2014 beim GesbR-RG,51 – trotz vorangehender Diskussion in Lehre und Judikatur – nicht normiert wurde, liegt keine Lücke vor. Daher kann eine Ausdehnung der Rechtswirkungen durch Analogie nicht vorgenommen werden.52 §119 UGB wurde im Zuge des GesbR-RG geändert, nicht aber die Regelung über die Beschlussfassung und auch nicht jene über die fehlerhafte Beschlussfassung. Daher ist von einem bewussten Schweigen des Gesetzgebers auszugehen, zumal die Diskussion darüber bereits damals geführt wurde. Dies ergibt sich gerade aus der OGH-Entscheidung vom 26.3.2009, 6 Ob 258/ 08x, klar. Dennoch hat der Gesetzgeber – anders als zu Beschlüssen von Vereinsorganen gem §7 VerG – keine ausdrückliche Regelung getroffen.53

Der rechtspolitische Wunsch und die rechtspolitische Praktikabilität sind nicht ausreichend dafür, die Lückenhaftigkeit und Analogiefähigkeit zu begründen. Die mangelnde Einbeziehung aller Gesellschafter entweder auf der Klägeroder der Beklagtenseite ist einem fundamentalen Rechtsprinzip geschuldet, nämlich der Einbeziehung der Gesellschafter zur Sicherung der Rechtskraftwirkung und der Bindungskraft eines Urteils und damit des Rechtsstaatlichkeitsprinzips und des Zugangs zu einem fairen Verfahren gem Art6 EMRK sowie Art87 B-VG.54 Mit der mangelnden Involvierung und fehlenden verfahrensrechtlichen Beteiligung aller Gesellschafter auf der einen oder anderen Prozessseite und der Konzentration auf die Gesellschaft ist eine massive Einschränkung des Rechtszugangs und der Rechtskrafterstreckung ohne ausdrückliche Regelung verbunden.

Der gerichtliche Streit ist unter sämtlichen Gesellschaftern auszutragen.55 Sieht künftig die deutsche Regelung nach §113 Abs2 dHGB nF ausdrücklich vor, dass die Klage gegen die Gesellschaft zu richten ist,56 so fehlt diese Regelung in Österreich. Daher ist nach geltendem Recht und ganz deutlich überwiegender Meinung in der Lehre die Einbeziehung aller Gesellschafter erforderlich.57

3.Gesellschaftsrechtliche Regelung

Kann die Einbeziehung aller Gesellschafter vorweg durch eine entsprechende gesellschaftsvertragliche Regelung geleis-

49 Kraus in U. Torggler, UGB3 (2019) §119 Rz22 und 24; Koppensteiner, Die GesBR neuer Prägung und der allgemeine Teil des Gesellschaftsrechts, WBl 2015, 301 (314); U. Torggler/H. Torggler, Zum (rechtsformübergreifenden) Kern der gesellschaftsrechtlichen Kernbereichslehre, in FS G. H. Roth (2011) 831 (840f); Plasser, Beschlüsse von Personengesellschaften und Willensmängel, JBl 2004, 137 (151f); Dellinger, Rechtsfähige Personengesellschaften in der Liquidation (2001) 305 FN86; Enzinger, Mehrheitsbeschlüsse bei Personengesellschaften (1995) 339; aA Haglmüller in Artmann, UGB I3, §119 Rz37; Thöni in Zib/Dellinger, UGB II, §119 Rz263f.

50 Handelsrechts-Änderungsgesetz, BGBl I 2005/120.

51 GesbR-Reformgesetz, BGBl I 2014/83.

52 OGH 26.3.2009, 6 Ob 258/08x, Pkt3.1.

53 Artmann, GesRZ2021, 281 FN 61; dies, Das Beschlussmängelrecht der Personengesellschaften, in Artmann/Rüffler/U. Torggler, Beschlussmängel (2018) 39 (52); Eckert, zitiert nach Baumgartner/J. A. Mayer, Vormittagsdiskussion Teil II, in Artmann/Rüffler/U. Torggler, Beschlussmängel (2018) 53 (54); Thöni in Zib/Dellinger, UGB II, §119 Rz264.

54 Oberhammer, OHG, 350ff.

55 Ausdrücklich Artmann, GesRZ2021, 284; dies, Beschlussmängelrecht, 48ff; Kraus in U. Torggler, UGB3, §119 Rz24.

56 Siehe Pkt II.2.

57 Artmann, GesRZ2021, 281 und 284.

144 3/2023

tet werden? Der OGH hat es – anders als der deutsche BGH – bisher ausdrücklich mangels klaren Anwendungsfalles unterlassen, darüber abzusprechen, ob eine gesellschaftsvertragliche Regelung zulässig und wirksam ist, dass Feststellungsklagen gegen die Gesellschaft zu erheben sind.58 Der OGH hatte in der E 6 Ob 258/08x – nur – Gelegenheit, zu beurteilen, dass eine Gesellschaft (KG) auch zusätzlich zu den Gesellschaftern in die Klage miteinbezogen werden kann. Dabei waren aber die einzelnen Gesellschafter jedenfalls entweder auf der Kläger- oder der Beklagtenseite in den Prozess einbezogen. Davon ist der Fall zu unterscheiden, wonach nur die Gesellschaft zu klagen und sie daher allein passivlegitimiert ist.

Einige Autoren sprechen sich dafür aus, dass man im Gesellschaftsvertrag vorsehen kann,59 dass eine Feststellungsklage in Anlehnung zum AktG und VerG gegen die Gesellschaft zu richten und diese an eine Frist zu binden ist.

Zwar ist das OG-Recht (UGB) in weiten Bereichen von dispositivem Charakter; dabei geht es aber um privatrechtliche Regelungen unter den Gesellschaftern bzw gegenüber anderen privaten Personen, den Gläubigern und Geschäftspartnern. Die Rechtskrafterstreckung ist nicht nur eine privatrechtliche, sondern auch eine verfahrensrechtliche Regelung, die im öffentlichen Interesse steht.60 Allein aus einer Fristregelung lässt sich für die Einbringung der Klage sowie aus Formvorschriften (zB schriftlich, mehrfache Ausfertigungen) die Rechtskrafterstreckung nicht ableiten.

Daraus wird deutlich, dass derartige Regelungen, die zentrale Fragen des Rechtsschutzes und prozessrechtliche Fragen und eine Verschiebung der Rechtsposition nicht in die Hand der Vertragsparteien legt, nicht mit den Wertungen eines ordentlichen fairen Verfahrens unter Einbeziehung der Gesellschafter in Einklang gebracht werden kann und daher nicht zulässig und daher unwirksam ist.61

Der Grund liegt darin, dass eine gewillkürte Prozessstandschaft, dh eine durch Vereinbarung geschaffene Prozessstandschaft, in Österreich nicht besteht. Als gewillkürte Prozessstandschaft wird die auf Vereinbarung beruhende Trennung zwischen materiell-rechtlicher Befugnis und formell-rechtlicher Prozessführungsbefugnis verstanden. Sie wird vom OGH62 und von der Lehre63 für unzulässig gehalten. Insofern weicht das österreichische Recht von der deutschen Parallele ab.64 Ausdrücklich spricht aber auch der BGH nur von einer „schuldrechtlichen Bindungswirkung“, nicht aber von einer Erstreckung der Rechtskraft auf die Gesellschafter.65

Gesellschaftsrechtliche Regelungen, die bestimmte Verfahrungsregelungen aus dem Kapitalgesellschaftsrecht auch für die Geltendmachung von Beschlussmängeln für Personen-

59 Kraus in U. Torggler, UGB3, §119 Rz22 und 24; Koppensteiner, WBl 2015, 314; U.Torggler/H. Torggler, Kernbereichslehre, 840f; Plasser, JBl 2004, 151f; Dellinger, Personengesellschaften, 305 FN 86; Enzinger, Mehrheitsbeschlüsse, 339ff; aA Haglmüller in Artmann, UGB I3, §119 Rz37; Thöni in Zib/Dellinger, UGB II, §119 Rz263f.

60 Artmann, GesRZ2021, 285.

61 Jabornegg/Artmann in Jabornegg/Artmann, UGB I2 (2010) §119 Rz33; Oberhammer, OHG, 350ff; Schauer in Kalss/Nowotny/Schauer, Gesellschaftsrecht2, Rz2/453 FN256ff; zurückhaltend und offen Haglmüller in Artmann, UGB I3, §119 Rz37; ferner Feltl, UGB (2018) §119 Anm 1.

62 RIS-Justiz RS0053157; Oberhammer, OHG, 354 (offener aber auf S355, aber wohl eher rechtspolitisch).

63 Nunner-Krautgasser in Fasching/Konecny, Zivilprozessgesetze3, Vor §1 ZPO Rz124ff; Fucik in Rechberger/Klicka, ZPO5 (2019) Vor §1 Rz4; Lukas in Kletečka/Schauer, ABGB-ON1.02, §1393 Rz19.

64 Nunner-Krautgasser in Fasching/Konecny, Zivilprozessgesetze3, Vor §1 ZPO Rz125.

65 BGH 23.9.2021, I ZB 13/21; Oberhammer, OHG, 352 und 354; siehe Pkt II.3.2.

gesellschaften übernehmen, sind zulässig (wie etwa eine bestimmte Verfahrensfrist).66 Damit werden aber nur bestimmte Vorgaben für die Parteien geschaffen; nicht miterfasst wird die Rechtskrafterstreckung gem §42 Abs6 GmbHG sowie §198 Abs1 und §201 Abs1 AktG.67

4.Schiedsfähigkeit nach österreichischem Recht

4.1.Personengesellschaftsrechtliche Ansprüche sind vermögensrechtliche Ansprüche

Gesellschaftsrechtliche Ansprüche sind nach österreichischem Recht als vermögensrechtliche Ansprüche grundsätzlich objektiv schiedsfähig, dh offen für Schiedsverfahren.68 Schiedsklauseln können daher sowohl bei GesBRs, insb in Syndikatsverträgen,69 als auch in OGs70 und in KGs vereinbart werden.71 In Syndikatsverträgen sind Schiedsklauseln besonders häufig. Eine Schiedsklausel ist auch in Teilsyndikaten zulässig, somit in Syndikatsverträgen, die nur einen Teil der Gesellschafter der Hauptgesellschaft binden, nicht aber alle Gesellschafter. Die Schiedsvereinbarung bezieht sich damit auch nur auf die Syndikatspartner.72

Schiedsvereinbarungen unterliegen gem §583 Abs1 ZPO der Formpflicht. Der Zweck der Form liegt in der Beweissicherung.73 Daneben dient das Schriftformerfordernis auch dem Schutz vor Übereilung.74 Eine Schiedsklausel in einem Personengesellschaftsvertrag muss den Anforderungen des §583 Abs1 ZPO genügen, dh, sie muss schriftlich abgeschlossen sein. Somit muss eine der zeitgemäßen Kommunikation angepasste Schriftform eingehalten werden.75

Die Schiedsklausel muss im Gesellschaftsvertrag formuliert werden.76 Das System des gerichtlichen Interessenschutzes gehört zum Kernbereich der Mitgliedschaftsrechte von Gesellschaftern. Daher bedarf die nachträgliche Aufnahme einer Schiedsklausel in die Statuten der Zustimmung aller Mitglieder.77

4.2.Rechtskraftwirkung

Mit der objektiven Schiedsfähigkeit eng verknüpft ist die Frage, ob und unter welchen Voraussetzungen zwischen meh-

66 Zeiler, Zur schiedsgerichtlichen Anfechtung von Gesellschafterbeschlüssen, in FSDelle Karth (2013) 1055 (1072).

67 Oberhammer, OHG, 356; Zeiler, Anfechtung, 1072.

68 OGH 16.12.2013, 6 Ob 43/13m; Zeiler, Schiedsverfahren2 (2014) §582 ZPO Rz12; Dorda, Die schiedsunterworfene Umgründung und die umgegründete Schiedsklausel, in FS Hügel (2016) 81 (82); A. Reiner, GesRZ2007, 151ff; Kalss in Czernich/DeixlerHübner/Schauer, Handbuch Schiedsrecht (2018) Rz22.1.

69 OGH 17.4.1996, 7 Ob 2097/96z; Skarics, Der GmbH-Gesellschafter als Verbraucher (2017) 182.

70 OGH 30.5.2017, 4 Ob 92/17h; Schauer in Straube/Ratka/Rauter, UGB I4, §105 Rz78; Jabornegg/Artmann in Jabornegg/Artmann, UGB I2, §117 Rz38.

71 Kalss in Czernich/Deixler-Hübner/Schauer, Schiedsrecht, Rz22.1.

72 OGH 22.10.2010, 7 Ob 103/10p; Kalss/Eckert, Zivilprozessrechtliche und schiedsrechtliche Fragen um die Übertragung von GmbH-Anteilen, RdW 2007, 133; Hausmaninger/Ph. Thun-Hohenstein, Syndikatsverträge, notwendige Streitgenossenschaft und Schiedsverfahren, ecolex 2011, 625.

73 OGH 31.8.1984, 1 Ob 20/84; 24.5.2005, 4 Ob 82/05w; 5.2.2008, 10 Ob 120/07f; Hausmaninger in Fasching/Konecny, Zivilprozessgesetze3, §583 ZPO Rz1; Schauer in Czernich/Deixler-Hübner/Schauer, Schiedsrecht, Rz5.47.

74 OGH 31.8.1984, 1 Ob 20/84; 26.1.2000, 7 Ob 368/98p ua; 17.1.2018, 6 Ob 195/17w.

75 Schauer in Czernich/Deixler-Hübner/Schauer, Schiedsrecht, Rz5.47 und 5.60.

76 OGH 10.12.1998, 7 Ob 221/98w; Czernich, Schiedsklauseln bei österreichischen Kapitalgesellschaften, SchiedsVZ2014, 86 (87); Kalss, Gesellschaftsrecht und Schiedsrecht in Österreich (Teil I), JBl 2015, 205 (209); dies in Czernich/DeixlerHübner/Schauer, Schiedsrecht, Rz22.5.

77 OGH 26.6.2014, 6 Ob 84/14t; 21.12.2017, 6 Ob 104/17p; Kalss, JBl 2015, 211; Schauer in Czernich/Deixler-Hübner/Schauer, Schiedsrecht, Rz5.22; Hausmaninger in Fasching/Konecny, Zivilprozessgesetze3, §581 ZPO Rz314.

3/2023 145 Personengesellschaften

58 OGH 26.3.2009, 6 Ob 258/08x, Pkt3.7.; dazu Oberhammer, OHG, 350ff; Schörghofer, GesRZ2009, 292.

reren Parteien ein Schiedsverfahren stattfinden kann und unter welchen Voraussetzungen eine Rechtskrafterstreckung

iSv §42 Abs6 GmbHG oder §198 AktG wirkt.78 Damit die Schiedsklausel ihre volle Wirkung entfalten kann, müssen etwa alle Partner des Syndikatsvertrages oder des sonstigen Gesellschaftsvertrages der Personengesellschaft die Schiedsvereinbarung geschlossen haben. Somit muss eine Beteiligung aller Gesellschafter vorliegen. Die Einbeziehung in und die Bindung der Gesellschafter an das Schiedsverfahren müssen besonderen Anforderungen genügen.79 Voraussetzung für die Einbeziehung ist zunächst, dass alle von den Rechtswirkungen des Schiedsspruchs Beteiligten auch Partei der Schiedsvereinbarung sind.

4.3.Rechtskrafterstreckung von Schiedssprüchen

Ein rechtskräftiger Schiedsspruch entfaltet im gesellschaftsrechtlichen Kontext gegen eine Person bzw eine Partei nur dann Bindungswirkung, wenn diese Person Partei der Schiedsvereinbarung gewesen ist, ihr der Streit verkündet wurde, somit ihr Recht auf Wahrung des rechtlichen Gehörs gewahrt und ihr eine Beteiligungsmöglichkeit eingeräumt wurde und ihr zusätzlich die Mitwirkung an der Auswahl und Konstituierung der Schiedsrichter ermöglicht wurde.80 Diese Regelungen gelten sowohl für Kapitalgesellschaften als auch für Personengesellschaften.