7 de Mayo - Día de la Minería

16

Editorial

Día de la Minería

La metalurgia evoluciona a la par de la humanidad

El crecimiento peruano impulsado por Oriente

Nuevas tecnologías e innovación son tendencia en minería

Las condiciones mundiales avizoran un horizonte de mejoría

La exploración es la base y reaseguro de este país

Galaxy obtiene la Declaración de Impacto Ambiental de Sal de Vida

La minería es un vector de desarrollo de la industria metalúrgica

15

16

26

34

III Seminario Internacional Litio en Sudamérica

Crecimiento y avance en Casposo

La CCAC comenzó las actividades del Grupo de Trabajo Minería

Ian Satchwell, referente en minería sostenible, visitó la Argentina

40

46

50

52

54

YPF Tecnología S.A., Laring San Luis S.A. y la UNJu crean el Consorcio “Litio Argentino”

El desarrollo minero fue tema en apertura de sesiones legislativas jujeñas

Scania Argentina: 38 Años de presencia y crecimiento en Argentina

Panorama de Empresas Mineras

Cotización de minerales y metales

Sumario

Pág.

pág. 58 pág. 122 pág. 124 pág. 126 pág. 128 pág.

pág. 134 pág. 136 pág. 146

130

pág.

pág.

pág.

pág.

pág.

pág.

pág.

pág.

pág.

PANORAMA MINERO | Edición Nº414 12

Distinciones / Distinctions

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 1997 -

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2003 -

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2008 -

www.panoramaminero.com.ar

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina

Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar

DIRECTORA PROPIETARIA: María Celeste González celestegonzalez@panorama-minero.com

DIRECTOR FUNDADOR: Enrique Miguel González

ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

DIRECCIÓN PERIODISTICA: Dr. Alejandro Colombo acolombo@panorama-minero.com

PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

DEPARTAMENTO EVENTOS: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

PROMOCIÓN Y MARKETING:

Patricia Lyons - plyons@panorama-minero.com

Patricia Figueroa - pfigueroa@panorama-minero.com

Amanda Salvaneschi asalvaneschi@panorama-minero.com Susana Rolero - srolero@panorama-minero.com

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones; Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo; Lic. Guillermo Re Kuhl

Lic. Ricardo D. Martínez;

Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Chile: Ing. Edmundo Tulcanaza

Dr. Sergio Hernández

CORRESPONSALES:

Jujuy: Liliana Alfaro.

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $600.- + IVA. Exterior: U$S 500 + Gastos de envío (que varían según el país). Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros. Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

AÑO XXXVII - EDICIÓN N°414 ABRIL DE 2014 - ISSN 0325 - 7207

26

34 Pág. 58

40

Pág.

Pág.

Pág.

La industria minera frente a un nuevo paradigma

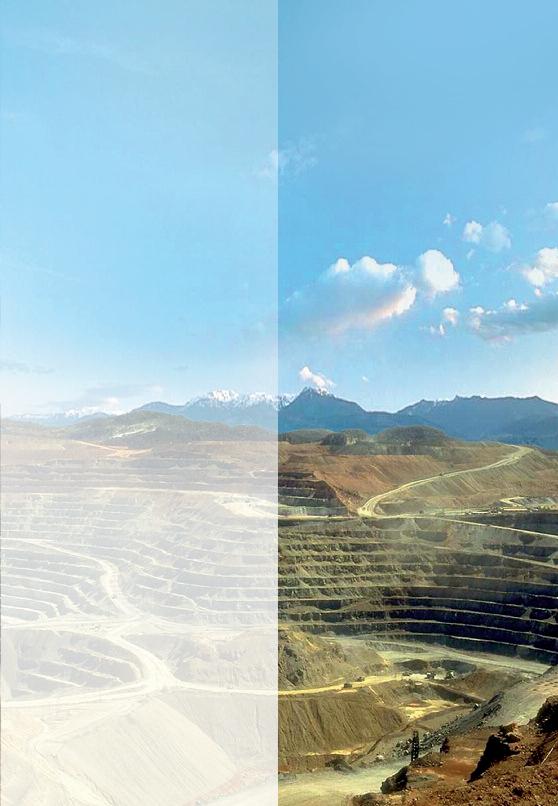

Las sucesivas transformaciones que han modificado el escenario de la minería global no se detienen: la irrupción del Grupo BRIC y los Tigres Asiáticos significó un impulso y renovación de la macroeconomía, rompiendo con todos los moldes históricos de momento que las usinas generadoras de demanda se trasladaban desde Occidente hacia Oriente. Y la minería, siendo madre de industrias, fue una de las primeras receptoras de este mensaje proveniente de un nuevo mundo, por lo que tuvo que adecuarse a las circunstancias, implicando una explosión en la producción de los más diversos minerales y metales, con la consiguiente puesta en marcha de nuevos yacimientos, la expansión de aquellos centros en funcionamiento, y una vertiginosa búsqueda de recursos a través de fervorosas actividades exploratorias que han marcado sucesivos records históricos en cuanto a montos invertidos.

Un reciente informe publicado por el World Gold Council sobre el consumo aurífero chino informa que la demanda del metal dorado por parte de este país fue record durante 2013, haciendo del Estado más poblado el mayor mercado para el commodity en cuestión: el año en curso servirá para consolidar esta tendencia, y las proyecciones de aquí a 2017 son mucho más que alentadoras.

Lo relevante de esta noticia es el rápido crecimiento de la clase media, que para 2020 se acrecentará hasta 500 millones de habitantes, en comparación con los 300 millones de este momento. Ello radica en que las personas físicas chinas tienen atesorados más de US$7,5 billones en cuentas bancarias, y esto se explica en el vertiginoso aumento del PBI per cápita, el cual era menor a US$300 en 1980, para trasladarse a más de US$8.500 en esta década: sirve comparar que en EE.UU., en el mismo período, el PBI per cápita se movilizó desde US$12.000 hasta casi US$50.000. Es por esto, que los pronósticos del World Gold Council señalan que la demanda aurífera china por parte del sector privado se acrecentará en un 25% hacia 2017.

La rápida urbanización, como consecuencia de la migración desde zonas rurales a centros urbanos, implicó que el

consumo de minerales y metales por parte de China fuera una nueva era para la industria minera: hierro, cobre, plomo, zinc, son solo algunos ejemplos que han contribuido con el nacimiento de ciudades, implicando construcción de infraestructura de gran escala como edificios, tendidos férreos y telecomunicaciones.

Y ahora, con una clase media surgida del rápido incremento del PBI del país que está demandando al oro como inversión y activo de cuidado y salvaguarda ante tormentas financieras hay que sumar que lo mismo está sucediendo desde el sector público, con el rápido atesoramiento para diversificar sus reservas y no depender del dólar americano, en una estrategia que podría llegar a suponer un posible retorno al patrón oro, especialmente cuando China se convierta en la principal economía dentro de pocos años.

Este flujo del metal dorado desde Occidente hacia Oriente es un nuevo paradigma para la industria minera: si el hecho de demandar minerales y metales para el crecimiento en materia de infraestructura planteó un desafío, este consumo de parte de los privados no deja de sorprender.

Y a pesar de que el oro podría cotizar a valores más interesantes –en la actualidad se sitúa en el orden de los US$1.300/oz-, el mismo no logra despegar, sobre todo teniendo en cuenta que la tensión política entre Rusia y Ucrania podría ser un factor para impulsar el commodity al alza.

De cualquier manera, se está abriendo un escenario paradigmático: el consumo aurífero por parte de privados chinos es record mundial y con perspectivas de crecimiento. Sobre esto los operadores mineros deberán estar atentos para actuar en consecuencia cuando las condiciones de mercado mejoren, y más particularmente en el plano local Argentina, con todo su potencial, debe estar lista ante escenario para sacar provecho de una oportunidad que sirva para poner en valor sus recursos minerales.

15

7 de mayo Día de la Minería

En un nuevo aniversario de la sanción de la primera ley de fomento de la actividad minera, el sector enfrenta importantes desafíos a nivel local e internacional. Casi dos décadas de Gran Minería han demostrado un éxito y un futuro venturoso, pero sin dudas de que hay lugar para mejoras que sirvan para consolidar el status de Argentina como destino de inversión.

Hace más de doscientos años, un grupo de visionarios conscientes de la necesidad de desarrollar un país sobre la base del Federalismo, potenciando las economías regionales según los recursos existentes en cada una de ellas, observaron que la minería era un imperativo para el progreso como Nación. El crecimiento consistía en poner en valor los recursos del país: el avance de la industria minera en otras jurisdicciones demostraba que era una obligación generar un marco para el impulso de esta actividad.

Ese 7 de mayo de 1813 se sentaron las bases con la sanción de la primera Ley

de Fomento Minero por parte de la Asamblea General Constituyente: ello significó un hito histórico, pero no solo para nuestra industria, sino también para el país. Ello debido a que un país sin minería no es un país con desarrollo, y ello mucho más si los recursos están presentes pero no se los explota.

Esa normativa, el verdadero génesis de la minería argentina, fue el disparador para que muchos inversores comenzaran a recorrer las entrañas del país, la Argentina profunda, escalar cerros, experimentar las dificultades climáticas, topográficas, logísticas, pero con la esperanza de encontrar el mineral para su

EDICIÓN N°414 / ABRIL 2014

PANORAMA MINERO | Nota de Tapa 16

Lic. Damián Altgelt – Gerente General de CAEM

“La Cámara Argentina de Empresarios Mineros hace llegar su más afectuoso saludo a toda la familia minera, en este nuevo aniversario. El sector minero ha venido teniendo un sostenido crecimiento en estos últimos años, y estamos convencidos que, en los próximos, llegará a ser un actor fundamental dentro de la economía nacional, jugando un rol relevante como uno de los motores de su crecimiento.”

“La Argentina necesita del aporte de su minería. Y la minería necesita del esfuerzo constante y proactivo de cada uno de nosotros. Por eso, los invitamos a todos, sin importar función ni jerarquía, a sumar ese esfuerzo diario, que sin dudas redundará en beneficio del conjunto de los argentinos.”

“La potencialidad del sector es enorme. Y la calidad profesional y técnica de su recurso humano, enorme e indudable. Las condiciones están dadas, entonces, para que poda-

producción. Posteriormente, otro gran visionario como Domingo Faustino Sarmiento siguió en la senda de que la minería era un Factor de Desarrollo para toda la sociedad, impulsando la actividad, y con energía y perseverancia luchó para comenzar a consolidar lo que hoy es la industria.

El largo transcurrir desde ese día hasta la actualidad ha sido testigo de buenos y malos momentos para nuestro sector, al vaivén de los mercados, pero especialmente sobre la evolución económica y política endógena: salvo puntuales excepciones, la minería fue una industria “arrinconada”, confinada al sometimiento de marcos normativos anacrónicos y oscurantistas que no servían a los designios establecidos ese 7 de mayo de 1813, que es precisamente una política de fomento.

Políticas de Estado cerradas que ignoraban lo que ocurría en el mundo, la evolución y progreso de la humanidad, la necesidad de satisfacer demandas en crecimiento, el avance tecnológico, y por sobre todo la obligación de brindar una mejor calidad de vida a los habitantes de los cordones cordilleranos eran los motivos para establecer un cambio que sacudiera los cimientos sobre los que estaba sentada, y dormida, la industria minera argentina.

La sanción de la Ley N° 24.196 y otras

PANORAMA MINERO | Nota de tapa 18

MIna Veladero - Provincia de San Juan

Ing. Jaime Bergé – Presidente de la Cámara Minera de San Juan

“Todavía queda mucho por hacer: hemos estado en un bache bastante profundo, pero no significa que no vayamos a salir. En los últimos cinco años hubo una pérdida que nubló la excelente década anterior donde se alumbraron muchos proyectos mineros; ello con origen en la modificación del marco normativo, restricciones cambiarias, limitación a la repatriación de dividendos, aumento en el costo interno con un dólar anclado a una inflación falsa del INDEC haciendo que los costos en dólares de la producción incrementaran.”

“No obstante soy optimista como todo minero, y ese es nuestro desafío. San Juan tiene una de las geologías más convenientes del país, con no menos de 45 proyectos alumbrados, conocidos, con algunos casos con casos de avance como Altar, Pachón, Los Azules, Josemaría, Vicuña: hay unos diez con un importante avance, que si les inyecta fondos y perforaciones en un par de años pueden ser valuados como yacimientos que se pueden poner en producción. Solamente San Juan es la única provincia con este esquema, otras provincias no poseen más de dos proyectos.”

“Además de la oferta geológica, que es la mejor del país, San Juan tiene la garantía de un Gobernador que tiene un perfil fuerte a nivel nacional e internacional, muy bien vista en el plano nacional e internacional como el caso de Chile y otros lugares que ha visitado. Estos son dos de los principales parámetros que se analizan en un negocio: la confianza político-económica y el recurso geológico. San Juan goza de estas dos cosas, lo que genera una expectativa distinta respecto a otras provincias donde los gobernadores están en duda respecto a la minería: en San Juan la industria minera tiene un alto grado de apoyo y aprobación con más de un 75%. Hoy Gioja es por lejos el referente minero del país: no hay nadie que haya puesto la cara, el cuerpo y el intelecto en favor de la actividad como él. Es una persona que ha sabido manejarse.”

retorno”, porque la puesta en vigencia de un marco legal atractivo fue el motivo para que desembarcaran los operadores internacionales.

Los más destacados profesionales no dudan en afirmar que la geología argentina es de las más reconocidas a nivel global: metales preciosos, metales ferrosos y no ferrosos, minerales nucleares e industriales se esparcen en toda nuestra geografía.

El arranque de Bajo la Alumbrera supuso el puntapié inicial para esta historia que ha continuado de la mano de Cerro Vanguardia, Salar del Hombre Muerto, Veladero, Gualcamayo, Manantial Espejo, San José, Casposo, y las reactivaciones de mina Pirquitas y Sierra Grande.

Pero uno de los indicadores más relevantes es que Argentina posee más de un 70% de su territorio con potencial geológico sin prospectar, lo que se transforma en una invitación a seguir apostando: la región NOA con el litio en proyectos como Olaroz (próximo a iniciar su producción en el segundo semestre de 2014), Cauchari-Olaroz, Sal de Vida (con la reciente aprobación de su Declaración de Impacto Ambiental) y en minerales metalíferos como Chinchillas, Lindero, Arizaro y Río Grande. En las cercanías de Bajo la Alumbrera y Farallón Negro se encuentra el gigante Agua Rica.

En la provincia de San Juan se puede trazar un corte horizontal donde el norte, en la zona del Valle del Cura, muestra mineralización aurífera con proyectos como Del Carmen y PascuaLama en forma cercana a la mina Veladero, y un poco más al norte está alumbrando un distrito de clase mundial como Vicuña, con varios cuerpos como Josemaría y Filo del Sol que muestran una asociación entre cobre y oro. Mientras que en el sur, están los pórfidos calingastinos representados por yacimientos cupríferos de gran tonelaje y alta ley mineral, con ejemplos como Pachón, Los Azules y El Altar.

El denominado Macizo del Deseado es un distrito aurífero de clase mundial:

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Nota de Tapa 20

Bajo la AlumbreraProvincia de Catamarca

Lic. Alejandro Donna –Director

Lic. Alejandro Donna –Director

de CASEMI

“La minería es una actividad que recién ha comenzado a dar sus primeros pasos en Argentina y que todavía tiene mucho camino por recorrer, pero sin duda alguna que habrá que revisar algunas condiciones para que el crecimiento siga como hace unos meses atrás. En cuanto al potencial geológico estamos destinados a convertirnos en importantes productores de metales como oro, plata, cobre, pero deben haber cambios en materia de política nacional que genere marcos más previsibles y amigables para las inversiones, y que esto nos permita establecer un antes y un después de la industria: por ejemplo el inicio de la construcción de Pachón marcará un hito en la producción de cobre argentino, y el mismo impulsará a otros emprendimientos que todavía no tienen este grado de desarrollo.

“Hay que terminar de concretar la red de proveedores del interior -Jujuy, Salta, Catamarca, La Rioja, Mendoza y San Juan- para que entre todos nos podamos abastecer ya sea porque no hay una capacidad instalada en la provincia en su plenitud o que la misma no existe. Esta forma de colaboración entre distintas entidades ayudará a todas las partes haciendo énfasis en los locales.”

Cerro Vanguardia ha marcado la punta de una serie de centros productivos como San José, Manantial Espejo, Lomada de Leiva, agregando la construcción –y próxima puesta en produccióndel proyecto Cerro Negro, y el sostenido y rápido avance de Cerro Moro, La Josefina, Cap Oeste, y Pingüino dentro de una larga lista.

La rápida transformación de Argentina,

Ing. José de CastroCountry Manager Grupo Orocobre Ltd.

“Hay que entender que los resultados son el fruto del trabajo a lo largo del tiempo, y nuestra industria posee tiempos particulares que necesitan de una planificación acorde. En Orocobre llevamos a cabo un trabajo de siete años que se completaría este año con la producción de carbonato de litio, pero allí comienza otro desafío con cuestiones coyunturales a definir”.

“Creo que tanto en la empresa como en el sector hay que mejorar el concepto de Valor Compartido con la sociedad: se habla mucho de comunidades y RSE, y es un tema que debe conversarse desde otro punto de vista porque hay cosas muy buenas, pero hay que evolucionar en el concepto. El segundo desafío es lo coyuntural de Argentina porque se requiere de certidumbre, en especial para una actividad que tiene tiempos más complejos: un ejemplo de esto es solucionar cuestiones puntuales como importaciones y exportaciones. Y también no hay que perder de vista el hecho de trabajar en forma mancomunada con los proveedores para que sea una cuestión de ganarganar, para generar clústeres mineros y que los proveedores no sean solamente vendedores de productos, sino que generen la capacidad para vender en otros países y también en otras industrias”.

de ser un país con potencial minero a ser un país con industria minera catapultó a las economías regionales en forma exponencial: generación de trabajo directo e indirecto, creación de empresas contratistas, así como regalías y otros impuestos que han permitido la generación de salud y educación.

La llegada de la industria minera ha traído aparejado la aplicación de la máxima tecnología no solo para eficienti-

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Nota de Tapa 22

Mina Gualcamayo Provincia de San Juan

Ing. Eduardo MachucaResponsable de Relaciones Institucionales de Troy Resources

“Desde el inicio de las actividades exploratorias en 1998 a la actualidad, en plena producción, hemos desarrollado un fuerte compromiso con la comunidad de Calingasta, siendo parte de la misma e integrando a una gran cantidad de actores en forma directa o indirecta con Casposo”.

“Siempre hemos estado frente a grandes desafíos, comenzando con la producción en el año 2010 y la operación subterránea en el 2013, significando una gran inversión para la empresa, teniendo en cuenta que nuestra organización es de tamaño mediano”.

“Somos optimistas a pesar de todas las dificultades, consideramos que no hay que bajar los brazos, y debemos redoblar la apuesta inclusive en el actual escenario que nos toca vivir, con el oro y la plata cotizando en valores bajos. De esto se trata la industria minera, de no bajar los brazos y seguir luchando”.

zar procesos, sino por sobre todas las cosas, cuidar la salud de las personas y preservar el medioambiente. Se ha hablado en forma negativa sobre el impacto de la industria, pero lo más importante es señalar que desde el inicio de la “Gran Minería” hace dos décadas no se ha comprobado -utilizando el máximo rigor científico- un solo caso de contaminación: esto demuestra que se utilizan los más altos estándares, y que sus buenas prácticas son tomadas

como ejemplos a seguir por otros segmentos económicos.

Es de conocimiento que el recurso no es renovable, y por lo tanto tiene un plazo o vida útil que se limita a la última onza o tonelada de mineral extraído: sobre esto, es dable destacar el compromiso de los operadores para con la sustentabilidad en el sentido de que esta industria es un motor generador de oportunidades y negocios paralelos, ejemplificados en emprendimientos productivos para que continúe la cadena económica luego de finalizada la operación minera.

Hace dos años, y en el marco del federalismo antes nombrado, se creó la OFEMI (Organización Federal de Estados Mineros), una herramienta que sirve para ejecutar una minería de manera homogénea y coordinada entre los distintos miembros. La articulación de políticas en común, y la importancia de compartir experiencias, el diseño de estrategias, y un mayor acercamiento a las comunidades son algunos de los principales ejes en los que se mueve este grupo de provincias.

El hecho de tomar a la minería como Política de Estado es un concepto que va más allá de un gobierno o mandato determinado, porque el diseño de políticas para el bien común está llamado a trascender en el tiempo, para que las mismas duren, se mejoren y perfeccionen, adaptándose a los cambios y acontecimientos que se sucedan y presenten.

Ciertamente que ha habido retrocesos, ejemplificados en la prohibición –arbitraria e injustificada- de la actividad minera en algunas provincias, pero se puede concluir en que se ha trazado un camino muy importante y exitoso en este corto tiempo. La economía global está generando nuevos paradigmas de crecimiento y evolución, y la minería tiene que estar atenta a los cambios: existe un futuro venturoso, y hay que seguir apostando al mismo.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Nota de Tapa 24

Proyecto Casposo Provincia de San Juan

La metalurgia evoluciona a la par de la humanidad

Desde tiempos remotos el hombre ha buscado los métodos más económicos y seguros para obtener distintos metales que puedan satisfacer sus necesidades. El crecimiento de la población mundial ha representado importantes desafíos para alcanzar la demanda. Sucesivos quiebres tecnológicos han marcado hitos dentro de la historia metalúrgica, accediendo en forma económica a minerales cada vez más complejos y en franca disminución. Las actuales técnicas de fundición, pirometalurgia, y en particular hidrometalurgia dominan el actual espectro, pero es posible y necesario de que se comiencen a buscar nuevas alternativas.

El análisis de las sucesivas innovaciones en materia metalúrgica implica zambullirse en la evolución de la Humanidad: el crecimiento del hombre se ha gestado y consolidado con los minerales, y más particularmente los metales obtenidos de los mismos a través de distintos procesos.

Es preciso definir de qué se trata la metalurgia, y para ello tenemos que establecer que se trata de un conjunto de procesos físicos, químicos y/o fisicoquímicos que se ejecutan con el objetivo de concentrar y extraer las sustancias valiosas de los minerales, descartando las impurezas o el mineral estéril en la roca.

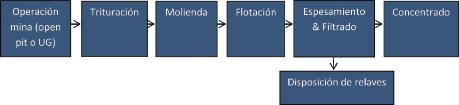

Paso a paso – Desde la roca al metal

El largo camino desde la extracción del mineral hasta la obtención de los metales consiste en sucesivas etapas de re-

ducción del tamaño de la roca hasta la obtención del metal purificado. El primer paso es el denominado “beneficio del mineral”, donde el mineral con valor es separado del mineral estéril (generalmente minerales silícicos y arena).

El proceso más clásico es el de la flotación seguido de la pirometalurgia, y por otro lado la hidrometalurgia.

Proceso de Flotación

Flotación / Pirometalurgia

Generalmente, el proceso de flotación se utiliza para ciertos minerales, como los sulfuros de cobre, zinc o plomo con contenidos de metales preciosos (oro y plata) Desde la operación minera, la roca con contenido mineral es sometida a una serie de procesos de reducción de su tamaño (trituración y molienda)

PANORAMA MINERO | Enfoques 26 EDICIÓN N°414 / ABRIL 2014

Celdas de flotación de Cobre

Gráfico 1 - Proceso de Flotación

Un sistema de bombeo por tubos permite que el mineral molido, mezclado con agua, cal y reactivos pase de la clasificadora a las celdas de flotación: es aquí donde un agitador de paletas revuelve la pulpa, se inyecta aire desde la parte inferior de la celda formando burbujas que salen a superficie llevando consigo partículas de mineral sulfurado, creando una espuma que se rebalsa. Esta espuma proveniente de las celdas de flotación es recogida para ser espesada y filtrada para obtener el concentrado final, mientras que el material descartado de las celdas de flotación (relave) puede ser conducido a una planta de recuperación de agua o algún lugar de almacenamiento especialmente acondicionados para tal fin.

En base al mineral procesado, se puede obtener concentrado de cobre, zinc, plomo y otros como los denominados

“concentrados bulk” que combinan dos metales (cobre/oro, plomo/zinc, plata/zinc, y otros)

Los reactivos de flotación inciden con una destacada sensibilidad: no solamente influye el tipo de reactivo, sino que la combinación con otros, sus dosis y puntos de adición. Las distintas pruebas y ensayos realizados con reactivos en el proceso de flotación han servido para comprobar que los efectos favorables o desfavorables causados por otras variables en la flotación (grado de molienda, aireación, densidad de pulpa, etc.), nunca podrán sobrepasar en su importancia, a los efectos positivos o negativos de una fórmula de reactivos.

Se han desarrollado tres tipos de reactivos de flotación: colectores (proporcionan propiedades hidrófobas a las superficies de los minerales), espumantes (permiten la formación de una espuma estable, de burbujas de tamaño adecuado que logra transportar las partículas de mineral deseado al concentrado), y modificadores (su objetivo es preparar las condiciones de funcionamiento de las superficies de los minerales, y la pulpa, de tal manera que los colectores puedan aumentar su sensibilidad y selectividad)

En la pirometalurgia el concentrado obtenido en el proceso de flotación se somete al proceso de fundición con el objetivo de separar el hierro, el azufre y otros elementos no deseados del metal para alcanzar el cobre blíster, el cual posee una pureza del 99%. Luego, en la refinería, se puede someter el blíster a fuego para obtener cobre con una pureza del 99,9%, o a refinación electrolítica para llegar al cátodo de cobre, que posee una mayor pureza del metal rojo.

Hidrometalurgia

Esta rama de la metalurgia extractiva es la más moderna y de mayor avance en

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 28

Instalación de Geomembrana - Anclajes temporales que sirven para evitar las inclemencias climáticas

Cátodos de cobre listos con una pureza del 99,99%

los últimos tiempos en comparación con la flotación y la pirometalurgia: se analizan los procesos de extracción de metales o compuestos a partir de sus minerales y concentrados, mediante reacciones químicas que se realizan en solución acuosa u orgánicas.

La hidrometalurgia arribó tardíamente en comparación con la pirometalurgia porque se necesitaba contar con elementos como reactivos químicos, ácidos, generadores de corriente continua a escala industrial, materiales resistentes a la corrosión, y avances en los conocimientos de física y química no disponibles hasta comienzos del Siglo XX. Las primeras aplicaciones de la hidrometalurgia moderna las constituyen los procesos de cianuración de minerales de oro. Estos procesos dieron origen a un rápido desarrollo de la mayoría de los equipos indispensables en los procesos hidrometalúrgicos actuales: agitadores, espesadores, filtros, bombas de arena, etc. El avance hidrometalurgico ha sido de tal escala que un amplio abanico de metales como el oro, plata, zinc, cobre, uranio, aluminio, cobalto es extraído y refinado comercialmente.

Los distintos pasos incluyen la preparación y pretratamiento del mineral o material inicial, la lixiviación de los valores metálicos usando reactivos químicos o acción bacteriana, la separación y lavado de residuos sólidos, y la purificación del metal o compuesto deseado. Para cada una de estas etapas se dispone de una gran variedad de tratamientos alternativos (lixiviación por agitación, in situ, en pilas -heap leaching- y en botaderos -dump leaching-). La purificación de las soluciones puede realizarse por control de pH, intercambio iónico, extracción por solventes, entre otros. La precipitación puede ser por cementación, electrodeposición o precipitación con gases.

Proceso de Lixiviación

En el caso del cobre, la lixiviación se aplica a los minerales oxidados de baja ley: con este proceso se evita la etapa de fundición típica de la pirometalurgia (asociada a los minerales sulfurados) Aquí se disuelve el cobre contenido en el mineral triturado mediante soluciones

Biolixiviación

La lixiviación bacteriana consiste básicamente en el uso de bacterias para la generación del sulfato férrico, que se constituye en el disolvente del sulfuro de cobre. El principio se basa en la utilización de bacterias que oxidan el hierro y bacterias que oxidan el azufre. Estas bacterias utilizan el oxígeno y el carbono de la atmósfera para que mediante su metabolismo generen la oxidación del hierro y el azufre. Efectuada la disolución de los sulfatos de cobre se procede a la recuperación del contenido metálico del mismo, siguiendo los demás procedimientos de una planta de lixiviación.

de ácido sulfúrico: luego se extrae el cobre de las soluciones mediante procesos de extracción por solventes (SX) y electrodeposición (EW), obteniendo planchas o placas denominadas cátodos.

Por cuanto a los metales preciosos se recupera el oro y la plata por medio de la utilización de cianuro de sodio, sustancia que forma una solución enriquecida a la que se añade polvo de zinc (proceso Merril Crowe), para la precipitación de oro y plata.

Tipos de lixiviación

Como se indicara previamente, existen cuatro tipos de métodos de lixiviación:

- Lixiviación por agitación , utilizada en menas donde los valores metálicos se presentan en la roca en grano muy fino o muy diseminado; puede realizarse en forma batch continua en serie y continua en contracorriente. Se la utiliza para minerales de oro y plata con leyes altamente elevadas, que sirvan para justificar el costo de molienda fina, el consumo energético de los agitadores, la separación sólido líquido, entre otros;

- Lixiviación in-situ o extracción minera en solución (solution Mining): el mineral no se retira del lugar, se utiliza tradicionalmente para depósitos evaporíticos o salinos, y ha aplicado más recientemente a la extracción de mineral de baja ley en minas agotadas y recupe-

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 30

La hidrometalurgia arribó tardíamente en comparación con la pirometalurgia porque no se poseían los suficientes avances científicos

ración directa de metales cuando los métodos tradicionales son antieconómicos;

- Lixiviación en botaderos (Dump leaching), consistente en una operación a gran escala (tradicionalmente para más de 0,1 MT diarias) y generalmente aplicada a material marginal adyacente al cuerpo principal de la mina, comúnmente una explotación estilo open pit. Se trata de material de granulometría gruesa.

- Lixiviación en pilas (Heap leaching), es un método similar a la lixiviación en botaderos pero con sustantivas diferencias como la escala (de 10.000 tpd a 100.000 tpd), se aplica a mineral de baja ley, hay una trituración previa, se ejecuta sobre un terreno especial (impermeable, concreto, asfalto, membranas, etc.), se instalan canales de drenaje y tuberías para recuperar la solución rica y enviarla a planta. La solución es alimentada a través de riego por aspersión o spray sobre las pilas y por tuberías perforadas dentro del material

Flotación y Pirometalurgia vs. Hidrometalurgia

La irrupción de la hidrometalurgia en el sector minero ha sido un punto de inflexión y de quiebre en el procesamiento de minerales porque esta rama tiene ventajas comparativas que la hacen mucho más competitiva que la flotación y la pirometalurgia.

Lo antes indicado radica fundamentalmente en que la flotación requiere de molienda previa con el alto consumo de energía eléctrica asociado, y la pirometalurgia demanda minerales de alta ley o concentrados para ser sometidos a altas temperaturas a lo largo de distintas etapas (tostación, calcinación, sinterización, fundición y refinación)

Por su parte el avance hidrometalurgico permite separaciones difíciles de materiales similares, con un bajo consumo de combustible, traduciéndose ello en un

bajo impacto ambiental. Además, es aplicable a minerales de baja ley, no exige transporte de materiales complicados, y es importante para el reciclamiento de metales, tratamiento de escorias, desechos y residuos.

Conclusiones

La creciente demanda de minerales y metales a lo largo de la historia ha implicado la búsqueda, desarrollo y puesta en práctica de nuevos procesos tendientes a satisfacer los requerimientos de la humanidad.

Debido al agotamiento de minerales de alta ley, el avance físico y químico ha abierto las puertas para nuevas técnicas que han logrado procesar mineral de baja ley y transformar el mismo en metal en forma económica.

Pero los avances científicos para obtener más metal para que la oferta pueda equiparar los deseos de la demanda han abierto las puertas para que haya un mayor cuidado del medioambiente en lo que refiere a la emisión de gases a la atmósfera por solo citar un ejemplo.

El cobre electrolítico y el oro proveniente de técnicas de lixiviación han permitido modificar sustantivamente la ecuación de la oferta de sus respectivos mercados, logrando una mayor inserción de este tipo de producción, habilitando el ingreso de nuevos actores (o una mayor penetración de los mismos)

No hay discusión alguna de que la hidrometalurgia ha revolucionado la producción de metales desde hace varias décadas, incluyendo innovaciones dentro de los procedimientos tradicionales de lixiviación como la inclusión de bacterias, pero es probable que en este preciso momento se estén gestando nuevas ideas en distintos laboratorios alrededor del mundo para seguir aceptando el desafío de producir más y mejor, con cuidado del medioambiente, para enfrentar una ineludible realidad, que es el hecho del lento pero seguro agotamiento de este recurso finito que son los minerales.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 32

Es probable que se estén gestando nuevas ideas para seguir afrontando el desafío de producir más y mejor, con cuidado del medioambiente

Instalación de tuberíasacoplamiento - durante el diseño de una pila de lixiviación

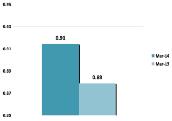

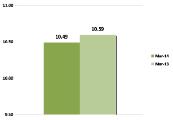

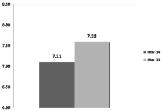

Oriente impulsa el crecimiento minero de Perú

El actual status minero de Perú no es un hecho casual ni tampoco circunstancial: una combinación de poderosos factores ha permitido que este referente de la industria goce de un status de privilegio, el cual está siendo potenciado por millonarias inversiones que permitirán un salto cualitativo y cuantitativo en los años venideros.

Probablemente el Perú haya sido uno de los cinco máximos destinos en cuanto a capitalización de inversiones mineras durante la última década: el potencial geológico en combinación con una fuerte tradición minera que se remonta a la era precolombina sumado a una Política de Estado que ofrece estabilidad jurídica porque reconoce a la minería como su principal fuente de ingresos hacen de este país uno de los líderes de la arena minera mundial.

Como se puede percibir en el Gráfico 1 , el exponencial crecimiento minero peruano está en franca correlación con el surgimiento y demanda del Grupo BRIC: el acceso directo a los mercados del Asia-Pacífico, sumado a los acuerdos comerciales con los principales consumidores de minerales y metales han significado una ventaja competitiva y comparativa para Perú. Pero es preciso informar que la aceleración minera de este país se generó antes del inicio del Siglo XXI: la puesta en producción de

EDICIÓN N°414 / ABRIL 2014

PANORAMA MINERO | Enfoques 34

Antamina

La minería metalífera sigue siendo el concepto gravitante en materia de exportaciones

proyectos como Yanacocha y Antamina en la década de los ’90 ya avizoraba un potencial de surgimiento en el corto plazo.

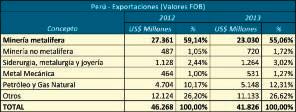

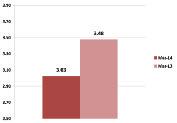

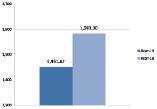

¿Cuánto significa la minería metalífera para la economía del Perú? En la Tabla 1 se demuestra claramente que la industria en cuestión es el principal contribuyente de divisas, con más de un 60% (si se suman los minerales no metálicos, los sectores sidero-metalúrgicos y joyería, y la metal-mecánica, y sin incluir los sectores del gas natural y petróleo que representan el 12% de las exportaciones) A pesar de un 2013 que se caracterizó por una fuerte baja en la cotización de los commodities (especialmente el oro donde Perú es uno de los cinco líderes), la minería metalífera sigue siendo el concepto gravitante en materia de exportaciones.

Algunos de los principales centros productivos mineros mundiales se localizan en el Perú, operados por algunos de los máximos referentes de la industria:

• Minas de cobre y molibdeno Cuajone y Toquepala, fundición y refinación en Ilo – Southern Copper Corporation (Grupo México, Marmon Corporation, Freeport McMoRan y otros)

• Antamina (cobre, zinc y plata) –(BHPBilliton, Glencore Xstrata, Teck y Mitsubishi Corp.)

• Tintaya (cobre) – (Glencore Xstrata)

• Mina e instalaciones de electrorefinación de Cerro Verde (cobre y molibdeno) - (Freeport McMoRan, Sumitomo, Cía. De Minas Buenaventura y otros)

• Minas Yanacocha, La Quinua y MaquiMaqui (oro) – Minera Yanacocha (Newmont Mining y Cía. De Minas Buenaventura)

• Shougang Hierro Perú (hierro) –(Shougang Corporation)

• Minas Coricancha, Contonga y Pucarrajo – (Nyrstar Corporation)

Una característica de la minería del Perú es que los operadores mineros no se limitan a empresas de ultramar, sino que hay un importante y tradicional empresariado local, entre los que se pueden citar:

• Compañía de Minas Buenaventura (minas Uchucchacua, Orcopampa, Poracota, Tantahuatay, La Zanja, Rio Seco,

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 36

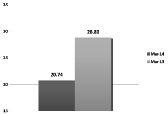

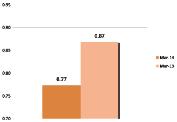

Gráfico 1 – Inversión minera en Perú (2003-2013)

Tabla 1 – Exportaciones peruanas 2012 y 2013

Fundición Ilo, perteneciente a Southern Copper

Mallay, Recuperada, Julcani, Ishihuinca y Antapite)

• Hochschild Mining (minas Ares, Arcata y Pallancata)

• Compañía Minera Volcán (minas San

Cristobal, Andaychagua, Ticlio, Carahuacra, Animón, Islay)

• Compañía Minera Milpo (minas Atacocha, El Porvernir, y Cerro Lindo)

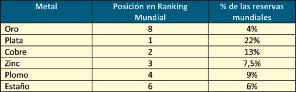

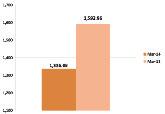

El liderazgo del Perú está basado no solo en términos productivos, sino también en el fuerte soporte que posee desde el punto de las reservas mineras (probadas y probables): la riqueza geológica del país permite concluir que el mismo alberga a los más importantes minerales y metales, y en cantidades relevantes como se indica en la Tabla 2

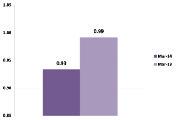

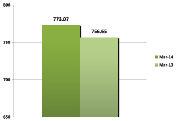

El futuro minero peruano: la apuesta al cobre

El panorama observado en función de la gran riqueza en una vasta amplitud de minerales y metales hacen de Perú un destino de inversión por excelencia, aunque desde los últimos años se está mostrando un fuerte crecimiento en lo que hace al desarrollo de proyectos de cobre: Perú se caracteriza por poseer depósitos estilo World class típicos de los Andes Centrales, consistentes en cuerpos de gran tonelaje y atractiva ley mineral.

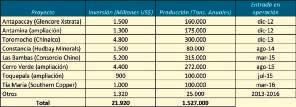

El gran incremento de la inversión en materia cuprífera, lo que redunda en un mayor oferta del metal rojo puede ser observado en la Tabla 3 , haciendo la aclaración de que Perú está apostando al largo plazo, con la gran posibilidad de discutirle a Chile la primera posición como productor de este metal de aquí a un par de décadas, porque existe una importante cartera de proyectos que entrarían en producción en el período 2016-2030 como Quellaveco y Michiquillay de Anglo American, La Granja (Rio Tinto), Galeno (Minmetals & Jiangxi Copper), Los Chancas (Southern Copper), Zafranal (AQM Copper)

Esto ha hecho de que la producción de cobre de Perú en 2012, que totalizó 1,3 MT, tenga una proyección cierta y concreta para 2016 de 2,8 MT, lo que se traduce en un aumento del 115% en un quinquenio.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 38

Mina de cobre y molibdeno Cerro Verde

Tabla 2 – Reservas probadas y probables

Tabla 3 – Crecimiento cuprífero peruano

Conclusiones

En cierta forma los fuertes cambios mineros acontecidos en Perú no deberían sorprender, de momento que los mismos han sido consecuencia de capitalizar las señales de Oriente, consolidando ello sobre una base compuesta por una fuerte y tradicional industria arraigada en empresarios locales y potenciada por capitales extranjeros, un marco normativo atractivo y un hecho no menor: la identificación del trabajador y del pueblo del Perú con esta actividad.

En momentos en que la industria minera se sitúa ante grandes desafíos como la escasez de recursos geológicos, la falta de Recursos Humanos calificados y proveedores especializados entre otros factores, el país incaico ha logrado cumplimentar con estos puntos que son debilidad en otros grandes actores mundiales.

El posicionamiento de Perú de aquí a dos décadas no es ni más ni menos que un trampolín para establecerse en un escenario aún más privilegiado en comparación con el que se encuentra en este preciso momento. Como se indicara anteriormente, el hecho de haber sabido captar capitales, construir o ampliar centros mineros, y poner en valor el rico contenido del subsuelo responde a la demanda de los mercados de Oriente así como de los miembros del Grupo BRIC.

La perspectiva de la minería peruana es sumamente alentadora: los próximos años serán testigos de un mayor crecimiento de esta vital industria, la que representa más de la mitad de las exportaciones, es un fuerte contribuyente de la economía local, y un rotundo factor de desarrollo.

39

Perú ha sabido capitalizar los mensajes provenientes de Oriente

Las nuevas tecnologías y la innovación son la tendencia en minería

La irrupción de la robótica y la automatización a la industria minera responde a la necesidad de encontrar procesos y procedimientos más rentables y sustentables que sirvan como instrumentos de una mejor gestión económica, ambiental y social. Equipos autónomos y cascos inteligentes son solo dos ejemplos de una revolución tecnológica que se actualiza constantemente.

Con el actual impulso de la minería, las nuevas tecnologías e innovaciones ganan terreno al estimular y potenciar las oportunidades de desarrollo. Cada una de estas contribuye a sistematizar y optimizar los procesos productivos, la seguridad y el ahorro de costos. Teniendo en cuenta que la necesidad es la fuente de la invención y partiendo de aquellos aspectos en que la industria podría mejorar para incrementar su productividad podemos observar

como la tecnología forma parte de este proceso.

Existen tres desarrollos tecnológicos en que la ciencia contribuye a perfeccionar el quehacer minero: el primero de ellos es la robótica y automatización, el segundo el almacenamiento de energía y el tercero es el desarrollo de Internet móvil.

Respecto al primer punto, la robótica y

EDICIÓN N°414 / ABRIL 2014

PANORAMA MINERO | Enfoques 40

Los últimos avances tecnológicos han permitido desarrollar proyectos de gran escala

la automatización permiten mejorar la eficiencia operativa así como la seguridad en mina, y la reducción de costos, tan bien recibida en un momento en que los precios de los commodities están en baja.

La automatización y las IT permiten mejorar el mantenimiento en la industria minera al minimizar los períodos en que se paraliza la producción, así como el ahorro potencial por la integración que permite de las diferentes etapas del proceso productivo minero.

La tecnología posibilita elevar la producción: en un momento en que la demanda de materias primas por parte de los países del BRIC, si bien se ha relentizado, sigue siendo alta, a lo cual hay que agregar la presión impuesta a la actividad por el descenso en la cotización de los minerales.

La necesidad de la industria minera de mejorar la eficiencia de la producción con procesos ambientalmente amigables, que sean eficientes en el uso de agua y energía en procesos socialmente responsables y sustentables, se ve atra-

ída a buscar soluciones de alta tecnología.

Otro hecho que lleva a la búsqueda de sostén tecnológico es que las reservas de minerales declinan en el valor de la ley extraída, los yacimientos van trasladando la frontera minera a lugares cada vez más inhóspitos, donde la innovación puede facilitar la realización del proceso minero.

La robótica y la automatización

La robótica es el conjunto de conocimientos teóricos y prácticos que permiten concebir, realizar y automatizar sistemas basados en estructuras mecánicas poli-articuladas, dotados de un determinado grado de "inteligencia" y destinados a la producción industrial o a la sustitución del hombre en muy diversas tareas.

Una gran ventaja que presenta la robótica es que permite prescindir de la presencia humana, lo cual genera un gran valor en términos de seguridad, así como ampliar la autonomía del proceso en que se lo utiliza permitiendo, también, ahorrar costos en salarios.

Mejorando la autonomía y los costos

Los nuevos sistemas aéreos no tripulado (UAV), popularmente conocidos como drones, permiten hacer relevamientos en zonas peligrosas o de difícil acceso. Los mismos posibilitan el control y monitoreo, ya que pueden desplazarse rápidamente sobre terrenos irregulares y superar obstáculos ofreciendo imágenes y cualquier información recogida por diferentes sensores.

Un sistema con múltiples drones permite establecer una red de información en que la redundancia ofrece altos niveles de seguridad de los datos. Por ejemplo, uno o más drones de tipo helicópteros pueden buscar personas desaparecidas en zonas montañosas.

PANORAMA MINERO | Enfoques 42 EDICIÓN N°414 / ABRIL 2014

Las operaciones mineras pueden ser monitoreadas desde sitios cada vez más remotos

La automatización y las IT permiten mejorar el mantenimiento en la industria minera

Este tipo de dispositivos reviste una ventaja económica debido a la diferencia de costos existentes con un avión o helicóptero, que en el caso de este último es de 30 a 60 veces más económico. Asimismo el proceso se simplifica y automatiza, reduciendo el personal y el tiempo de trabajo.

En topografía, cartografía, ingeniería, minería, monitoreos ambientales la información certera es de vital importancia. En climas inhóspitos como en los que se desarrolla la minería y con la diversidad de terrenos en que se presenta, la posibilidad de utilizar un drone como el UX5, que comercializa la empresa Runco supone la posibilidad de tomar imágenes de alta calidad y precisión, permitiendo hacer relevamiento de zonas peligrosas o de difícil acceso, para desarrollar.

El pequeño robot con forma de avión que utiliza una cámara personalizada es una herramienta que permite tomar fotografías 3D de gran valor para los profesionales de la geo información. Las imágenes se pueden realizar desde una perspectiva aérea o terrestre, según el uso que se le dará. Las aéreas son útiles para grandes extensiones de terreno, mientras que las terrestres sirven para medir estructuras verticales.

Mejorando la seguridad, el casco Angel Helmet

El casco Angel Helmet es un casco para minería, creado en España, que recibió el premio al producto más innovador en Exponor 2013. El producto es un implemento que elevaría los niveles de seguridad ya que incorpora diez sensores: cada uno realiza mediciones en el entorno del minero 1.000 veces por segundo, lo cual eleva la seguridad al tener un dispositivo de localización, permite la medición de gases, posee un sensor de impacto que dispara una alarma en caso de que algo le caiga en la cabeza al minero, tiene un sensor de movimiento y un botón de pánico.

A través de los sensores se envía la in-

formación a una central que no solo los verifica sino también los almacena, posibilitando el acceso a estadísticas y realizar análisis que permitan confeccionar análisis predictivos.

Mejorando la productividad y la seguridad

La minera Rio Tinto implementó el uso de un robot creado por Machine Automation and Robotics (MAR) que es capaz de sustituir rodillos de cintas transportadores cargados.

Este robot permite el reemplazo del material sin la necesidad de realizar una parada de planta: el robot escanea la cinta transportadora, retira y reemplaza los rodillos dañados durante el proceso, evitando que la gente de mantenimiento esté expuesta a riesgo y sin que la producción sea afectada. Esta invención ganó el premio en la categoría de constructor de máquinas en los premios Process and Control Engineering (PACE) Zenith en Sidney en junio de 2013.

Después de haber realizado este pequeño recorrido por invenciones que cambian la vida en la mina, habiendo mostrado aspectos en podrían producir un salto en la vida diaria de la actividad, podemos dar algunas razones de porque la minería podría considerar ventajosa la inversión en robots:

• reducen los costos operativos, mejorando la competitividad, reducen el costo energético.

• mejoran la calidad de la operación, al ser automatizados y autónomos.

• mejoran la seguridad laboral de los trabajadores, no teniendo que realizar trabajos riesgosos.

• incrementan los niveles de producción, evitando paradas de planta.

Luego de habernos planteado reconocer la incidencia que la robótica y la automatización están comenzando a tener en la actividad minera, realizaremos una revisión de los otros desarrollos tecnológicos establecidos como fundamentales para mejorar el desempeño minero.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Enfoques 44

La robotización permite incrementar la seguridad

Las condiciones mundiales avizoran un horizonte de mejoría

Desde YMAD, el Dr. Manuel Benítez ofrece un panorama de la perspectiva que tiene esta organización respecto al futuro inmediato de la industria minera y su implicancia en la economía catamarqueña. El Presidente de esta entidad interpreta que al mejor escenario en la cotización de los metales hay que consolidarlo con una mayor actividad en materia perforatoria que permita alumbrar nuevos proyectos.

escenario mundial. El desafío es perforar, seguir explorando, buscando proyectos para estar preparada cuando esta recuperación, hoy incipiente, sea realidad y los inversores busquen nuevos proyectos para desarrollar.

La Argentina es apreciada en el mundo por su gran potencial geológico, que ofrece un abanico de oportunidades. Las condiciones mundiales avizoran un horizonte de mejoría: luego de la baja sufrida por el mercado de metales, se advierte que los precios comienzan a dar sus primeros pasos hacia el alza, y las perspectivas para la minería en el país, dentro de este contexto, son más interesantes en todo sentido.

Además, es de destacar la alta capacitación de sus recursos humanos así como por la demanda mundial y los valores de los minerales. Sabemos que al ser una actividad relativamente nueva en el país, la minería genera dudas y en algunos sectores controversias. Sin embargo, estamos convencidos de la responsabilidad con la cual se desempeñan los profesionales y de todo lo que la minería puede aportar al desarrollo del país, en materia de inversiones, pago de impuestos y contribuciones nacionales y provinciales, empleo genuino, programas de Responsabilidad Social y cuidado del medio ambiente, a través de la más moderna tecnología.

El país tiene muchísimas oportunidades, y la provincia de Catamarca es una de las que posee mayores reservas metalíferas probadas y probables para desarrollar a largo plazo. Pero para que se den oportunidades de inversión, que van de la mano de las posibilidades geológicas específicas de cada área, se tienen acompañar de un promisorio

Tenemos un futuro incalculable y debemos trabajar con mucho empeño en transmitirlo y lograr que todos los habitantes de este generoso país puedan constatarlo. Este 2014 es un año de trabajo, de consolidación de los Proyectos, y de continuar informando a la sociedad para romper con los mitos y fortalecer las verdades sobre el sector.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Entrevistas 46

¿Podría describirnos como percibe desde YMAD la actualidad minera argentina?

¿Cuáles son las oportunidades que identifica a nivel local y nacional para el sector Minero?

Dr. Manuel Benítez Presidente de YMAD

Sin lugar a dudas, las acciones de control y fiscalización que realiza el organismo contralor en el marco de Ley Ambiental Minera, fue muy positiva la puesta en marcha de centros de Control Minero Ambiental en diversas localidades del interior, que se propician desde la Gobernación provincial, en el marco del Programa de Supervisión Participativa que inició la Dirección Provincial de Gestión Ambiental Minera. Además, es destacable el fuerte apoyo político del Gobierno provincial a la actividad, la información que se brinda a las comunidades sobre la faena minera de una manera clara y amplia, que otorga confianza y acompañamiento a los desarrollos productivos, y la apertura al mundo en busca de nuevos inversores.

¿Cómo describiría al impacto de la actividad minera en la provincia de Catamarca?

Para Catamarca, la minería es más que una actividad productiva; y esto tiene que ver con lo más profundo de su historia cultural y productiva. Pensemos cuando el cobre catamarqueño se exportaba a lomo de mula, cuando dio sus primeros pasos la minería del oro y de la plata, por ejemplo.

En este aspecto, YMAD es el emergente más claro de los últimos 55 años de la historia minera catamarqueña. YMAD es el principal productor de oro y plata, es la primera y única planta de fundición de oro y plata, y claramente, ha sido funda-

mental el desarrollo de Bajo de la Alumbrera, uno de los diez mayores depósitos de cobre y oro del mundo, que se encuentra dentro de la concesión minera de YMAD y que se opera por medio de una UTE con la firma Minera Alumbrera.

La puesta en marcha de este mega emprendimiento cuprífero en 1997, significó para el país el inicio de la aplicación de procesos productivos de vanguardia y a gran escala, y fue acompañado por la generación de empleos y también, de nuevos emprendimientos empresariales que se comenzaron a requerir para satisfacer las necesidades específicas de servicios mineros.

Podemos entonces decir que el impacto de la minería en Catamarca es sustancial.

En YMAD venimos trabajando de modo sostenido, a pesar de la caída de precios internacionales de años anteriores, con tareas exploratorias continuamente a fin de garantizar la prolongación del trabajo minero en Catamarca y en la región, y contar con la posibilidad de sumar nuevos emprendimientos a su carpeta de proyectos.

En efecto, mantenemos sostenidamente el desarrollo de trabajos de exploración y de los estudios de factibilidad para los planes proyectados con el fin de estar a la vanguardia de la minería argentina.

Hacia adelante, en YMAD tenemos en carpeta proyectos de inversión en exploración, que estima ejecutar en el corto plazo: como “Bajo el Durazno”, "Las Juntas" y "Chen Dan", ubicados en la zona cordillerana de la provincia.

EDICIÓN N°414 / ABRIL 2014 48

¿Podría mencionarnos políticas estatales que a su entender han favorecido el desarrollo minero de Catamarca?

¿Cuáles son a su entender las perspectivas a corto y largo plazo del sector?

PANORAMA MINERO | Entrevistas

“Este 2014 es un año de trabajo y de consolidación de los Proyectos”.

La exploración es la base y reaseguro de este país

Desde GEMERA, el Dr. Julio Ríos Gómez trazó un panorama de la actualidad minera argentina. La visión del Presidente de esta organización hace énfasis en el respeto del margen jurídico propicio para las inversiones y en mantener un compromiso de lucha en defensa del sector, siendo ello la garantía para las próximas décadas.

Hoy, en cualquier parte del mundo no sirve hablar solamente del potencial o del recurso que un país tiene en tal o cual commodity, también hay que mantener el marco jurídico y respeto a la inversión, ver que ingeniería y mercado se utilizarán: son cuestiones complejas pero que el mercado las exige y demanda, es un cambio de paradigma. Esto hace a que a estas condiciones internacionales Argentina le haya sumado cuestiones legales, alta tasa inflacionaria que hace que los costos sean elevados, un doble cambio (a pesar de la devaluación), y la imposibilidad de lograr importaciones rápidas que implicó la demora en el desarrollo de algunas minas”, comenta Ríos Gómez, observando que “en el transcurso del año pasado, la actividad exploratoria en Argentina retrocedió un 50%, y solo San Juan y alguna otra provincia se han salvado de este escenario, porque el resto de las jurisdicciones retrocedieron, y sigue siendo complejo. Hasta el año pasado, el Metals Economics Group indicaba que Argentina formaba parte del Top 10 de los países que componen el 73% de la masa global en materia exploratoria: allí dentro figura América Latina con un 25%, y Argentina osciló entre el 2% y el 5% en los últimos cinco años. Esto tiene que ser un llamado de atención muy serio. Y es por ello que hay que reactivar urgentemente la exploración porque es la base y reaseguro de este país, porque con la misma se alumbran nuevos depósitos y se asegura la continuidad que tiene cualquier país minero, y eso hoy no se está dando.”

“El hecho de que muchos proyectos estén frenados no puede atribuirse solamente al contexto internacional, porque las autoridades tomaron algunas medidas coyunturales que han traído aparejada la desconfianza. Tal vez las medidas tomadas por el Gobierno Nacional eran importantes para otras actividades, pero nadie pensó que afectaría al sector minero porque no hubo una diagramación. De aquí se observa que Argentina exportó US$5.700 millones

en materia minera durante 2012, y esta cifra disminuyó a US$4.300 millones el año pasado como consecuencia del retroceso de los commodities sumado a problemas de producción debido a problemas en la importación de insumos mínimos detrás de un plan de desarrollo local industrial”.

“Ante este panorama hay que salir a mejorar las condiciones y no quedarnos solo con discursos y cifras de inversión que son medias verdades, porque se lanzaron en su momento y hoy no son corroborables porque sabemos de la situación que están pasando esas empresas. Y también hay que tener en cuenta que muchas de las minas que se pusieron en funcionamiento en la última década provienen de los trabajos en la década pasada, porque ningún yacimiento se descubre y a los dos años está en producción; se requiere de unos siete años de investigación y dos o tres de construcción”, enfatizan desde GEMERA.

Ríos Gómez reflexiona acerca de que “el día que los argentinos entendamos, sea cual sea el color del gobierno, que en minería debemos trabajar en conjunto para dar la continuidad que requiere una actividad que se sabe que utiliza muchos fondos en forma permanente y continua, y que luego sus dividendos son a largo plazo, es porque se debe pensar que se trata de una actividad apuntada a tres, cuatro y cinco décadas, cuidándola y dándole los parámetros adecuados.”

“Vamos a celebrar el Día de la Minería como verdaderos mineros que somos, acostumbrados a la adversidad, a entrar cientos de veces buscando un yacimiento y saliendo casi cientos de veces sin encontrar nada pero nunca perdiendo el optimismo de que lo vamos a lograr, pero también respetando los yacimientos en marcha, las más de treinta empresas que en exploración, y a la cantidad de empleados de AOMA registrados en distintos establecimientos.”

EDICIÓN N°414 / ABRIL 2014 50

Dr. Julio Ríos Gómez Presidente de GEMERA

“ PANORAMA MINERO | Entrevistas

“Celebraremos como verdaderos mineros, acostumbrados a la adversidad, pero sin perder el optimismo”

Galaxy obtiene la Declaración de Impacto Ambiental de Sal de Vida

Este importante punto de inflexión para el proyecto reconfirma el status de líder que posee la provincia de Catamarca en materia de litio. El Sr. Iain Scarr, General Manager de Galaxy Lithium para Argentina, nos ofreció sus reflexiones sobre este trascendental evento.

La reciente firma de la DIA (Declaración de Impacto Ambiental) del proyecto del proyecto Sal de Vida por parte del Gobierno de la provincia de Catamarca es un paso muy importante para Galaxy Lithium: estamos muy satisfechos por trabajar con el Ing. Rodolfo Micone y su equipo, además de generar un ámbito de diálogo con las comunidades de influencia a través de las audiencias públicas, y esto se resume en la apertura del ingreso de inversores para financiar el proyecto. Esta DIA es positiva para todos aquellos involucrados no solo en el proceso de producción de litio pero también para los inversores, clientes que desean asegurar la compra de litio, proveedores y aquellos en busca de trabajo”, observa Iain Scarr, agregando que en cuanto a plazos y montos de producción “el mercado de litio ha sufrido cambios y los proveedores de litio han debido adecuarse consecuentemente. Un par de años atrás los inversores se habrían acercado para ofrecer financiamiento para la construcción de proyectos, pero las reglas del juego no son las mismas hoy.”

“Con este tipo de productos, nuevos proveedores deberán encontrar su sitio en este mercado creciente, y esto lleva tiempo. Consecuentemente tiene sentido ajustarse a las necesidades de los consumidores. Por lo tanto, habrá un ajuste entre la oferta y la demanda en el mercado del litio y la financiación será escalonada” comenta Scarr, para agregar que “grupos de inversores se han acercado a la empresa para mostrar su interés en el proyecto. La empresa está siendo cuidadosa en la selección de los inversores para respetar las políticas propias y acomodar las necesidades de la provincia de Catamarca.”

“Es importante indicar la gran colaboración que se ha creado y que se consolidará con las comunidades vecinas debido a que necesitamos el capital humano, las repercusiones de las audiencias públicas han sido muy buenas. Tenemos nuestra propia política de acercamiento a la comunidad y estamos muy satisfechos por los logros que se han generado. La obtención de la DIA ha sido un gran éxito: sin duda alguna hay muchos desafíos para el desarrollo de Sal de Vida, y el más importante

EDICIÓN 414 / ABRIL 2014 PANORAMA MINERO | Entrevistas 52

“

Sr. Iain Scarr, General Manager de Galaxy Lithium para Argentina

“Grupos de inversores se han acercado a la empresa para mostrar su interés en el proyecto”.

La minería es un vector de desarrollo de la industria metalúrgica

El Ing. Gerardo Venutolo, Presidente de ADIMRA1 , ofreció a PANORAMA MINERO las conclusiones provenientes de su participación en la PDAC 2014 y de las expectativas que la minería despierta en la industria metalúrgica, haciendo énfasis en la incidencia de la sustitución de importaciones para lograr una mayor participación en el sector.

Mi participación en la exposición en Canadá reforzó mi visión de que la minería es un vector de desarrollo de la industria metalúrgica. El interés que reviste la Argentina para el sector minero internacional superó mis expectativas. Claramente la Argentina tiene un standard internacional relevante, se la observa con un potencial que aún no está desarrollado. Por ejemplo en el cobre, Argentina podría pasar de ser un país importador a ser uno exportador, si bien para ello claramente hacen falta inversiones: tengo la sensación de que los operadores internacionales ven a Argentina con una mirada de interés concreto. En esto tengo que destacar el rol del Secretario de Minería en su trabajo tenaz en articular al gobierno y los operadores para mostrarles de cerca el interés.

La idea de que Argentina es vista desde los centros de la minería mundial como un país importante, no un país periférico para la minería, es la mayor impresión que traigo de Canadá.

ción de empresas metalúrgicas en el sector de la actividad minera, a través de la participación de todo el proceso de sustitución de importaciones. Si bien siempre hubo empresas en la actividad minera, en los últimos años se vio incrementada la intervención justamente en estos programas de sustitución de importaciones, y en la Mesa de Homologación que se promueve desde la Secretaría de Minería. Desde ADIMRA le estamos dando una relevancia importante porque entendemos que la minería es un factor de desarrollo de la actividad metalúrgica, es una actividad que tiene un potencial enorme, que aún no está desplegado. Frente a otras actividades que pueden tener debilidades en sectores metalúrgicos, nos parece muy positivo fomentar la participación en la actividad minera.

¿Cuáles son los desafíos que las empresas metalúrgicas encuentran en el sector minero?

ADIMRA está promoviendo la interven-

El desafío más profundo es calificar como proveedor con estándares internacionales. Las mineras son empresas globales y sus listados de proveedores están también homologados globalmente. La competencia tecnológica y en calidad trasciende las fronteras de la Argentina, por lo cual ganar la confianza de las empresas mineras en cuanto a niveles de calidad del producto es el mayor desafío. En esto ayudaron mucho los programas de sustitución de importaciones y la Mesa de Homologación. Es decir, el esfuerzo que hace

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Entrevistas 54

¿Nos podría brindar una conclusión acerca de su participación en la PDAC 2014?

¿Podría comentar de qué forma está incursionando ADIMRA en minería?

Ing. Gerardo Venutolo Presidente de ADIMRA

“Nos parece muy positivo fomentar la participación en la actividad minera”.

1. ADIMRA (Asociación de Industriales Metalúrgicos de la República Argentina)

la empresa metalúrgica por calificar es el desafío.

el Ministerio de Industria a los efectos de articular entre las PyMES y las empresas mineras.

El mayor cambio que se ha producido fue pasar de considerar a la minería como una actividad que no nos involucraba a que se posicione como un vector de desarrollo. Hoy lo que logró ADIMRA es hacer ver a muchas PyMES que la minería es una actividad posible, es un rubro a abordar. Es una intención de ADIMRA que muchas PyMES metalúrgicas encuentren en la minería un factor de desarrollo y de ampliación de la actividad.

Partiendo

Nosotros tenemos nuestro Departamento de Formación y Tecnología desde donde hacemos apoyo tecnológico a las empresas que lo necesitan. Este apoyo puede ir desde la vinculación con el sector académico o tecnológico para el apoyo concreto hasta el apoyo financiero, a través de programas de subsidio y de créditos que les va a servir para desarrollar su producto y calificar ante las empresas mineras.

Además estamos desarrollando dos iniciativas: por un lado, un programa de becas para estudiantes de ingeniería con necesidades económicas y con calificaciones de su escuela secundaria que ameriten una beca que implica que brindemos un valor mensual durante toda la carrera mientras mantengan un nivel de standard de estudio y calificaciones apropiado. Esto es para el área de ingeniería, y a los que tienen vocación en minería los estamos privilegiando.

Con las empresas mineras estamos trabajando en las mesas de sustitución de importaciones; además, en algunos casos, hemos convocado a reuniones entre los potenciales proveedores y alguna minera en particular para analizar alguna situación específica. También hemos hecho visitas a algunos proyectos mineros con grupos de proveedores para verificar en qué rubro se podría participar en la sustitución de importaciones.

A través de la visita de autoridades de la empresa minera a ADIMRA para hacer una mesa de trabajo con potenciales proveedores o la visita en campo para analizar más de cerca las posibilidades de nuestras asociadas, son actividades que estamos desarrollando para amalgamar a las empresas metalúrgicas con las mineras. De ellas, la que más periódicamente hacemos es la participación en las mesas de sustitución de importaciones que convocan, tanto la Secretaria de Minería como

También estamos haciendo cursos para operarios: a raíz de mi última visita a la PDAC en Canadá, y de las conversaciones con empresas mineras que se dieron en ese ámbito, traje la inquietud de potenciar cursos de capacitación en áreas de necesidades de la minería como el caso de la soldadura.

Los cursos que son teóricos se llevan a cabo en el Instituto que funciona dentro de la Asociación, o en escuelas técnicas dentro de Capital y Gran Buenos Aires, o en los centros tecnológicos que tienen nuestras regionales metalúrgicas en el interior del país. Cada regional articula estas actividades para la zona de influencia, y si hace falta que el curso se dé en un lugar donde no está la regional se hacen convenios con alguna escuela técnica de la zona y los implementamos con recursos de ADIMRA, o del Ministerio de Trabajo y ADIMRA para financiar en conjunto capacitaciones en las áreas donde sea necesario.

EDICIÓN N°414 / ABRIL 2014 PANORAMA MINERO | Entrevistas 56

¿Cuáles son los cambios que ha observado en los últimos diez años en la relación entre las industrias metalúrgica y minera?

de este deseo de ADIMRA por ampliar la participación de sus miembros en la industria ¿Qué iniciativas de trabajo tienen con las empresas mineras?

¿Qué valor le asigna la Asociación a la formación y capacitación de profesionales y técnicos?

“La sustitución de importaciones permitió una mayor participación del sector metalúrgico en minería”.

III Seminario Internacional Litio en Sudamérica

Acto Inaugural

En la Ciudad de San Fernando del Valle de Catamarca, y durante los días 8 y 9 de abril, tuvo lugar el III Seminario Internacional “Litio en la Región de Sudamérica”, donde se dieron cita los referentes del sector, representando todas las etapas de la cadena de valor del litio. Así, los más de 350 participantes presenciaron disertaciones de nivel internacional que abarcaron un amplio abanico de temáticas, desde la geología de un salar hasta la producción de vehículos eléctricos, pasando por las nuevas tecnologías, así como la actualidad de Argentina, Bolivia y Chile, los tres países que conforman el “Triángulo del Litio”, así como también de Brasil.

En el Acto Inaugural, el Dr. Alejandro Colombo, Director Periodístico de PANORAMA MINERO brindó las palabras de bienvenida a los asistentes en nombre de esta organización y de FUNDAMIN (Fundación para el Desarrollo de la Minería), manifestando que: “estamos muy orgullosos de realizar nuevamente este evento con esta convocatoria, en una provincia con una tradición y un ADN tan minero como Catamarca. Queremos agradecer el apoyo especial de la Dra. Lucía Corpacci, Gobernadora de la

Provincia de Catamarca así como de la Secretaría de Minería de Catamarca.”

A continuación el Lic. Oscar Suarez, Jefe del Programa de Gestión y Fiscalización de la Secretaría de Minería de Salta declaró: “Vaya el agradecimiento a la Revista PANORAMA MINERO por esta gestión que realiza tan proactiva hacia la actividad minera en estos tiempos de crisis, no solo económicas sino también de aquellos grupos que quieren frenar la actividad minera, y por todos los eventos que realiza a lo ancho y largo del país, y en el caso específico del litio.”

Por último, el Ing. Rodolfo Micone, Secretario de Estado de Minería de Catamarca se expresó en nombre de la Sra. Gobernadora Lucía Corpacci, y el suyo propio, manifestando: “Estamos muy contentos de poder auspiciar este evento en la Provincia de Catamarca y poder estar posicionados nuevamente en el mapa minero de la República Argentina y del mundo. A través de estos eventos creemos que Catamarca puede generar esta conversación en el ámbito minero en el cual podemos poner sobre la mesa todas las cuestiones que tenemos en las carteras. Acá hay empresarios, cámaras de servicios; son buenos encuentros para poder hacer negocios

PANORAMA MINERO | Eventos 58 EDICIÓN N°414 / ABRIL 2014

(De izquierda a derecha)Ing. Daniel Issi (Presidente de Camyen SE), Lic. Oscar Suárez (Jefe del Programa de Gestión y Fiscalización de la Secretaría de Minería de Salta), Ing. Rodolfo Micone (Secretario de Minería de Catamarca), y Dr. Alejandro Colombo (Director Periodístico de PANORAMA MINERO)

y saber cuál es la actividad en el mapa minero en cuanto al litio, y poder visualizar un futuro. “

“Queremos inaugurar este seminario para que todos podamos saber qué futuro es el que nos espera. Yo creo que Catamarca, a partir de esta gestión de gobierno, volvió a tener una oportunidad de generar que los empresarios mineros, las empresas de servicios, y todos aquellos que quieran invertir en minería tengan la posibilidad de asentarse, invertir y concebir este tipo de encuentro. Nosotros podemos decir que tenemos un proyecto que hace veinte años está funcionando y que en estos días se está firmando la Declaración de Impacto Ambiental para otro proyecto en la provincia de Catamarca como es Sal de Vida. Eso a nosotros nos alienta, creo que es una puerta más al desarrollo.”

Palabras de Bienvenida de las Cámaras Empresarias

Luego del Acto Inaugural, los representantes de las Cámaras Empresarias dieron la bienvenida a los asistentes y conferencistas.

El Ing. Angel Betelú, representante de AMECA, manifestó que: “la Asociación de Empresas Mineras de Catamarca está complacida de que se realice este evento aquí, porque Catamarca es una provincia minera y es productora de litio desde hace años. Ustedes saben que el litio tiene múltiples usos: en psi-

quiatría, en pinturas, barnices, cerámicas, y en las baterías de los automóviles. Esa es la gran expectativa que hay respecto al litio, por eso desde el año 2009 se produjo una invasión de empresarios que vinieron a las provincias del NOA para ver las posibilidades de encontrar yacimientos y desarrollarlos y posicionarse con vista al futuro. Nosotros hoy tenemos la oportunidad de ver cómo están funcionando los proyectos, como estamos en materia ambiental, saber que está haciendo Chile, que está haciendo Brasil, que está por iniciar Bolivia, saber cuán importante es el litio, que desarrollo podrá tener.”

El Lic. Luis Manuel Álvarez, Presidente de Cámara Minera de Catamarca, expresó: “En primer lugar también quisiera felicitar a PANORAMA MINERO, y siguiendo las palabras del Secretario de Minería de la provincia, decirles que hace mucho los estábamos esperando. Porque hablar de litio en Argentina es hablar de Catamarca, que es la primera productora de litio en Argentina y la tercera del mundo desde hace por lo menos quince años. Argentina no declaró al litio como valor estratégico y esto ha llevado a que Argentina supere a Chile y a Bolivia en la cantidad de proyectos de litio con que cuenta.”

“En primer lugar me gustaría destacar lo siguiente, primero que el litio es un mineral importante, pero es abundante y eso en términos económicos limita su precio, a pesar de que sabemos que ha habido un incremento en la demanda por el desarrollo de aparatos electrónicos y la incorporación de la industria automotriz eléctrica.”

PANORAMA MINERO | Eventos 60 EDICIÓN N°414 / ABRIL 2014

“El otro elemento importante es recordar que es un mercado pequeño comparado con los otros minerales, en todo concepto, en lo que significa explorar un proyecto, factibilizarlo, construirlo y ponerlo en marcha. Hay estimaciones que hablan de que recién en el año 2015 se podría llegar a un mercado de US$1.000 millones.”

“La otra particularidad es que lo debemos explotar ya, y esto es felizmente lo que está realizando Argentina que está a la cabeza de los proyectos comparándonos con Chile y Bolivia. Nos urge ponerlo en funcionamiento debido a que el desarrollo tecnológico en el mundo no para y no podemos enterarnos un día por el diario que la batería de hidrógeno reemplaza a la de ion de litio en el auto eléctrico.”

“El otro aspecto tiene que ver con el valor agregado, por donde pasa el crecimiento y el desarrollo, no tenemos que quedarnos en la producción de carbonato de litio sino en la producción de tecnología y avanzar en toda la cadena del litio, incluso más allá de la batería de ion de litio. Argentina ha tomado una decisión de generar una tecnología propia de baterías de litio.”

Finalmente, el Lic. Damián Altgelt, Gerente General de la CAEM (Cámara Argentina de Empresarios Mineros),

expresó: “no seré original al comenzar felicitando a nuestros amigos de PANORAMA MINERO, pero me parece justo que sea así porque me consta el esfuerzo enorme que vienen haciendo en estos tiempos tan complejos para el sector y para la economía en general, por darnos la oportunidad de tener dos días para debatir sobre el tema del litio que es un sector tan importante. También me gustaría hacer una mención a la provincia de Catamarca por el rol relevante que está cumpliendo en el sector minero. En el campo específico del litio, en estos veinte años, con el Salar del Hombre Muerto y anhelando que este ejemplo sea seguido por otras provincias.”