Pág. 31 Pág. 45

Pág. 37 Pág. 53

Pág. 31 Pág. 45

Pág. 37 Pág. 53

Lixiviación. Un siglo procesando mineral de baja ley. Pág. 17

pág. 21

pág. 23

pág. 31

pág. 37

pág. 45

pág. 50

pág. 53

pág. 56

pág. 62

pág. 66

pág. 72

pág. 78

pág. 82

pág. 86

pág. 90

pág. 92

pág. 100

pág. 104

Lixiviación: la irrupción de la recuperación de mineral de baja ley

Disponibilidad en el momento necesario y a costo razonable

Valorización de Activos Mineros

Licencia social, una relación a largo plazo entre empresa y comunidad

Argentina y la posibilidad de generar un mercado de capitales para minería

Nueva ola de inversiones chinas en ultramar

La Productividad en la Industria Minera. Su tendencia a la baja, un problema a resolver

El Internet de las Cosas se expande al sector minero como aliado de crecimiento y seguridad

¿Cómo tomar decisiones con tranquilidad? Los riesgos de ser el Gerente General

ContiTech instala la cinta más larga de Europa

Tecnología, vanguardia y calidad en aceros

PwC School of Mines, un retrato de la actualidad y los lineamientos futuros del sector

Importantes lecciones provenientes del cambio energético de Alemania

Industria 4.0: la ciber-industria aplicada a minería

Panorama de empresas mineras

Cotización de minerales y metales

Panorama de eventos 2015/2016

Foto de Tapa: Gentileza de Goldcorp Cerro Negro

Foto de Tapa: Gentileza de Goldcorp Cerro Negro

Premiada como “Mejor Revista Técnica Independiente” de la República Argentina

- 1997 -

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2003 -

Premiada como “Mejor Revista Técnica Independiente” de la República Argentina

- 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2008 -

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina

Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar

DIRECTORA PROPIETARIA: María Celeste González celestegonzalez@panorama-minero.com

DIRECTOR FUNDADOR: Enrique Miguel González

ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

DIRECCIÓN PERIODISTICA: Dr. Alejandro Colombo acolombo@panorama-minero.com

PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

DEPARTAMENTO EVENTOS: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

Lic. Alicia Victoria Miranda - Asistente de Eventos eventospm@panorama-minero.com

PROMOCIÓN Y MARKETING:

Patricia Lyons - plyons@panorama-minero.com

Patricia Figueroa - pfigueroa@panorama-minero.com

Amanda Salvaneschi asalvaneschi@panorama-minero.com

Susana Rolero - srolero@panorama-minero.com

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones; Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo;

Lic. Guillermo Re Kuhl

Lic. Ricardo D. Martínez; Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Coordinador: Dr. Hernán Celorrio

Chile: Dr. Sergio Hernandez, Dr. Edmundo Tulcanaza

Paraguay: Luis Enrique Chase Plate

Uruguay: Leonardo Couto

CORRESPONSALES:

Jujuy: Liliana Alfaro.

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $ 1.800 + IVA (2,5%) Exterior: U$S 500 + Gastos de envío (que varían según el país). Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros.

Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

Mucho se ha dicho y poco se ha hecho en materia de recursos naturales no renovables para responder a naciones que están transformando el planeta con una demanda continua: BRICS y otros actores asociados plantean un nuevo esquema por fuera de las tradiciones geopolíticas y económicas generadas desde la Revolución Industrial, con desafíos que invitan a reflexionar sobre si están dadas las condiciones para satisfacer a una población que crece a ritmos exponenciales, tendencia acentuada durante las últimas tres décadas.

Al presenciar un escenario que se transforma constantemente, día tras día, es preciso saber si los recursos disponibles pueden abordar las necesidades planetarias. En el caso que nos compete, la minería, un recurso finito, hay un fuerte compromiso con la utilización de metales reciclados provenientes de chatarra, pero se trata de una respuesta temporaria, mínima en términos porcentuales respecto a una problemática constante y permanente, que no demuestra retroceso en el futuro cercano, independientemente de una retracción generada en China principalmente.

¿Están dadas las condiciones para enfrentar esta situación? ¿Puede haber alternativas? ¿De dónde podrían surgir respuestas? Hay varios indicios: eficientización de procesos para aumentar la productividad, dando lugar a nuevas inversiones que permitan ampliar centros mineros en forma orgánica a través de exploración brownfield –en la zona del sitio minero, relativamente conocida- y la exploración greenfield, desembarcando en distritos completamente desconocidos o vírgenes, que en el mejor de

los casos existe muy poca información, la cual puede incrementarse a través de mayores tareas de campo.

Cuando se habla de minería no hay que dejar de lado que se trata de un recurso no renovable, una industria única en cuanto a particularidades y perfiles. No se puede negar el avance científico y tecnológico que ha brindado la posibilidad de extender la vida útil de algunos cuerpos minerales que en algunos casos superan el siglo de producción, pero las inversiones asociadas son multimillonarias.

También existe la posibilidad de descubrir nuevos cuerpos minerales, sobre todo en algunas regiones altamente prolíficas como Argentina, destino minero que combina diversidad, calidad y cantidad de minerales, lo que se puede resumir en una palabra muy valiosa para los inversores: riqueza. La industria minera Argentina, es un segmento que ha sido muy poco desarrollado, consecuencia de pocos trabajos de investigación ejecutados. Los centros productivos puestos en funcionamiento desde la sanción de la Ley de Inversiones Mineras han demostrado con creces que la Minería Argentina tiene mucho para seguir demostrando, confirmando su rol como uno de los destinos exploratorios mundiales por excelencia.

Posiblemente, el rol que pueda jugar la industria minera Argentina sea vital para continuar con la provisión de minerales que el mundo tanto necesita y demanda. Más del 70% del subsuelo pasible de mineralización sin haber sido analizado y solo una pequeña porción alumbrada con renombrados éxitos, son la carta de presentación de Argentina como país con Minería, un sector incipiente con amplias posibilidades de seguir creciendo.

Un importante potencial geológico a la espera de mayores

Desarrollada, y en constante cambio desde hace miles de años, la metalurgia no deja de sorprender por sus continuos avances. Más allá de que hay procesos y sistemas consolidados en la industria, existen ramas relativamente modernas que incursionan en áreas muy específicas para el tratamiento de minerales cada vez más complejos y con menor ley. Es por ello que el tema de análisis de esta nota, la lixiviación, ha ocupado –y sigue ocupando- un importante lugar en la recuperación de metales preciosos y otros no ferrosos. Pero es importante aclarar que la lixiviación es solo un paso de esta “nueva” rama de la metalurgia que es la hidrometalurgia.

Como primer punto, cabe señalar que la metalurgia tiene dos ejes temáticos principales: la metalurgia mecánica y la metalurgia extractiva; esta última es la que beneficia a los minerales para obtener un producto final. La metalurgia extractiva se estudia en módulos productivos conocidos como operaciones unitarias, procesos unitarios y procesos integrados.

“La pirometalurgia fue la primera ciencia de metalurgia extractiva que se aplicó para metales metalíferos; en ese sentido tiene muchos siglos de desarrollo y experiencia con sus pro y contras: de estas últimas se pueden nombrar las restricciones energéticas y el impacto al medioambiente por los fluidos gaseosos en la medida en que no se los trate adecuadamente. Por otra parte, la electrometalurgia fue un desarrollo posterior a la Revolución Industrial, y finalmente está la hidrometalurgia, que es lo más ac-

tual y avanzado, a tal punto que tiene aproximadamente un siglo de desarrollo”, informa el Ing. Alfredo Beretta, docente de la carrera de Ingeniería de Minas en la Universidad Nacional de San Juan.

Dentro de la hidrometalurgia existen cuatro etapas, luego de que la mena haya sido preparada para este fin: lixiviación; separación solido-liquido; purificación de la solución rica; y precipitación del fino contenido en la solución rica.

El profesional señala que “en la lixiviación hay diferentes clasificaciones: una de ellas

ble; ese oxido es atacado por un medio oxidante que rompe su estructura estable y pasa a formar un sulfato soluble. Para que la solución sea estable y se tenga un sulfato de zinc, se usa ácido sulfúrico. De esto se trata la lixiviación ácida con pH bajo. Este proceso exige una tostación oxidante: hay que pasar el zinc a oxido, porque como sulfuro es muy difícil y caro atacarlo. Con la obtención del óxido de zinc, a partir una tostación oxidante, se pueden hacer dos alternativas: un tratamiento pirometalúrgico en retortas por volatilización o un método hidrometalurgico por agitación porque al haber sido recuperado por flotación son partículas muy finas, que están por debajo de las 325 mallas y ello implica que tiene que ir a agitación.”

En el caso de metales preciosos se usa cianuro como complejo. Para ahondar en la temática, el Ing. Beretta destaca que “el cianuro de sodio entra en solución en un medio alcalino con pH elevado para evitar que se descomponga; la descomposición de la solución cianurada forma el ácido cianhídrico gaseoso que es el letal y ha dado origen a tantas leyendas de que contamina, pero no es así porque el cianuro está compuesto por dos elementos

“En la lixiviación hay diferentes clasificaciones: una de ellas es la lixiviación ácida o alcalina, basada en las características que puede tener un fino metálico que se quiere atacar, por lo que se necesita de reactivos con pH alto para una lixiviación alcalina, y la otra lixiviación ácida para reactivos que requieren pH bajo.”

es la lixiviación ácida o alcalina, basada en las características que puede tener un fino metálico que se quiere atacar, por lo que se necesita de reactivos con pH alto para una lixiviación alcalina, y la otra lixiviación ácida para reactivos que requieren pH bajo.”

“Como ejemplo, para el zinc se utiliza la lixiviación ácida y en los metales preciosos la alcalina: en el caso del zinc tratamos de separar un oxido y llevarlo al estado solu-

muy abundantes y esenciales para la vida como el nitrógeno y el carbono. Lo que tratamos, es que el cianuro esté en solución y acompleje el metal precioso, y lo mantenga en suspensión para que ese complejo (con base cianuro) esté estable, y para ello debe haber un pH elevado.”

Es en este proceso que el líquido se adhiere a cualquier superficie, porque la lixiviación busca el metal liberado de la superficie mineral para extraerlo, des-

prendiéndolo. Pero no es algo sencillo, porque dependiendo del grado de liberación dependen las posibilidades de desprendimiento. Beretta aclara que “es necesaria la costosa reducción de tamaño con el fin de liberar el fino metálico para que la solución con reactivos entre en contacto. En los casos donde la granulometría alcanzada para esta liberación sea de partícula muy finas, es necesaria la agitación para la agitación. En los casos donde la liberación se logre a tamaños mayores, por sobre 2 mm hasta 2 pulgadas, es más rentable lixiviar por métodos de percolación (para ello se hace la reducción de tamaño. Hay casos donde se debe trabajar sobre tamaños muy finos como el caso de menos de 10 mallas, en cuyo caso trabajamos con partículas muy finas y lo que tenemos que hacer es recurrir a una agitación porque sino la solución no podrá recorrer. En sí, el mineral libera su metal a tamaños más grandes -2 mm a 5 cm o 2 pulgadas-; se utilizan los valles, pilas, o pads, para la li-

vando al metal a un estado de híper oxidación romper su estructura molecular y que pueda pasar a la solución.”

“La necesidad nos indica que el mineral debe estar liberado: la agitación es relativamente cara porque requiere de equipos y energía para llevarse a cabo, en cambio la percolación solamente hay que impermeabilizar con material arcilloso y geomembrana para la recuperación y evitar contaminación, para luego comenzar con el sistema de riego.”

“En percolación el líquido fluye gravitacionalmente hasta la membrana, y por declive va a canaletas colectoras, de allí al reservorio, y luego a la planta para etapas posteriores como la purificación de la solución rica, precipitación del metal fino a sólido, y luego fundición.”

Es importante aclarar cómo se miden las fallas, y ello ocurre con el monitoreo constante de los fluidos: “la napa freática tiene una línea de base donde se posee información de metales pesados, pH, entre otros: si eso varía, significa que hay una filtración que tiene que ser reparada.”

Erróneamente se puede concluir que cuanto más fino el mineral, se pueda llevar a cabo un proceso de lixiviación en forma más eficiente: todo se trata de una razón de punto de equilibrio donde cada parámetro tiene que ser evaluado en profundidad antes de establecer conclusio-

xiviación, utilizando la percolación. Si el tamaño es fino hay que hacer lixiviación por agitación y si el tamaño es grueso se hace lixiviación por percolación). En la industria hay distintos tipos de agitadores: en la lixiviación generalmente hay que utilizar la incorporación de oxigeno o reactivos oxidantes porque estamos lle-

nes, y por lo tanto, ello puede significar el ahorro (o pérdida) de importantes inversiones al analizar erróneamente la metalurgia de un depósito mineral.

En relación a ello, el Ing. Alfredo Beretta explica que “la conminución o reducción de tamaño tiene un incremento del costo

“Se trata que el cianuro esté en solución y acompleje el metal precioso, y lo mantenga en suspensión para que ese complejo (con base cianuro) esté estable, y para ello debe haber un pH elevado.”La geomembrana juega un papel fundamental en la impermeabilización del suelo (Mina Gualcamayo)

exponencial al aumento de superficie lograda, a tal punto que se calcula rápidamente que en costos de beneficio el 60% los lleva la conminución. Se tiene que lograr un sano equilibrio; en los ensayos metalúrgicos hay que buscar el tamaño ideal de liberación, y coincide mientras más rico es el mineral admite mayor costo de tratamiento, y también conviene aumentar el grado de recuperación -en agitación la recuperación está por arriba del 90% mientras que en percolación raras veces llega del 70 a 80%; las diferencias van a las colas de lixiviación. Por lo tanto, siempre hay que alcanzar lo óptimo, porque buscar el 100% puede ser por demás costoso y no conviene; en definitiva, el metalurgista tiene que trabajar con criterios y valores económicos.”

Los precios tienen una gran sensibilidad en el tratamiento de los metales, no solo en el sector de metalurgia sino en la parte de mina: a medida que baja la cotización aumenta la ley de corte, lo que implica que el yacimiento se achica, porque hay menos reservas minables. “La inversión de una planta de lixiviación es muy fija, es costo hundido y no tiene flexibilidad en achicarse: si se diseñó una planta para una cotización de US$1.500/oz y ahora está a US$1.100/oz no importa porque se trata de una inversión ya realizada. El ajuste viene desde mina, y habrá mayor ley de alimentación de la planta.”

¿Existe algún tipo de diferencias sustantivas respecto a la lixiviación realizada en centros mineros a cielo abierto de aquellos subterráneos? El Ing. Alfredo Beretta observa que “se hace un mix

El Instituto Internacional para el Manejo del Cianuro (ICMI) es una organización sin fines de lucro con sede en Washington (EE.UU), encargada de la administración del "Código Internacional para el Manejo del Cianuro para la Fabricación, el Transporte y el Uso del Cianuro en la Producción de Oro". Este documento ha surgido como una iniciativa de los productores auríferos para establecer un marco normativo estandarizado para el manejo del cianuro, diseñado por una Comisión Directiva de múltiples partes interesadas bajo el amparo del Programa de las Naciones Unidas para el Medio Ambiente (UNEP) y el Consejo Internacional de Metales y el Medio Ambiente (ICME).

El Código de referencia brinda las guías para mejorar el manejo del cianuro utilizado en la industria aurífera, salvaguardando la salud humana y el medioambiente. El programa se centra exclusivamente en el manejo seguro del cianuro, relaves de molienda de cianidación y soluciones de lixiviación. Las compañías mineras de oro, los fabricantes de cianuro y los transportistas de cianuro que se conviertan en signatarios del Código deben ordenar una auditoría de sus operaciones cada tres años por parte de un tercero independiente, a fin de demostrar su cumplimiento del Código. Las operaciones que cumplen con los requisitos del Código reciben certificación.

para alimentar la planta: el origen del mineral proveniente del yacimiento tiene distintos sectores o mineralizaciones o características, por lo que a planta o pila o valle hay que mandar algo homogéneo para que tenga un tratamiento homogéneo, porque la planta no puede cambiar sus variables a cada camionada. Por lo tanto se apila el mineral, se hace un con-

trol incomposito-mix- que irá a planta: el encargado de Ore Control debe ordenar a los diferentes frentes de minado (cielo abierto / subterránea) cuánto necesita de cada material para tener la alimentación adecuada para planta.”

Un proyectista debe proyectar la planta con la capacidad adecuada al recurso natural que se tiene: en eso va el tipo de li-

“El hidrometalurgista es un nuevo profesional que hoy no tiene una carrera específica exactamente, pero exige una gran multidisciplina que incluye ingeniería química, ingeniería de beneficio de minerales que hoy posee el Ingeniero de Minas, y un muy buen criterio económico.”

xiviación que se va a hacer, la recuperación, y el volumen/capacidad de la planta: “algunas veces se quiere aumentar la producción con un tamaño de planta limitado, y ello depende de la densidad de pulpa: ante una pulpa más diluida hay mayor recuperación, y pulpa más densa implica menos recuperación.”

El docente de la Facultad de Ingeniería de la Universidad Nacional de San Juan da a conocer que “el hidrometalurgista es un nuevo profesional que hoy no tiene una carrera específica exactamente, pero exige una gran multidisciplina que incluye ingeniería química, ingeniería de beneficio de minerales que hoy posee el Ingeniero de Minas, y un muy buen criterio económico. La incumbencia más adecuada para este perfil la tiene la carrera de Metalurgia Extractiva que se dicta en el Departamento de Ingeniería de Minas de la Facultad de Ingeniería de la UNSJ. Para tener un hidrometalurgista bien formado

tiene que tener experiencia laboral que muchos de los egresados han obtenido en los laboratorios del Instituto de Investigaciones Mineras y en las visitas a planta, faltándole tal vez mayor criterio y experiencia en economía. Creo que hoy los Ingenieros de Minas egresados de la UNSJ están mejor preparados para manejar la lixiviación que los Ingenieros Químicos y los Ingenieros Metalúrgicos egresados de otras universidades.”

La metalurgia ha tenido sus puntos de quiebre, siendo la biometalurgia o lixiviación bacteriana aquella que está jugando un rol protagónico en el presente y con grandes perspectivas a futuro. En esta rama las bacterias “tienen la misión de atacar los minerales refractarios que deben ser lixiviados y transformarlos en algo soluble; la lixiviación bacteriana puede ser en medio ácido, básico o neutro, dependiendo el medio en que la bacteria sobrevivirá y que se hará cuando se solubilice el metal. Esto es lo que se viene: en momento no se aplica en Argentina, pero hay capacidad tecnológica y humana; es aplicado principalmente a sulfuros de cobre.”

Coordinación, precisión y manejo de tiempos críticos son algunos de los denominadores comunes de la logística minera en sitio

Logística, un concepto amplio y abarcador, ha desembarcado en la industria minera para jugar un rol vital en el aseguramiento de la provisión de insumos y repuestos a un costo razonable. No se trata solo de acumular stock, sino de poseer lo necesario en el momento preciso de su utilización; a pesar de los riesgos asociados a la disponibilidad, la logística trabaja con altos estándares científicos y técnicos que permiten medir grados de criticidad, puntos de inflexión y costos de reposición y almacenamiento.

La industria minera se encuentra en un momento de grandes desafíos ante un entorno en el cual un retroceso en la demanda ha impactado en forma directa en el precio de los metales: el descenso en estas materias primas ha implicado tomar medidas urgentes tendientes a sostener el margen de retorno o beneficio deseado por los operadores. Al saber que los ingresos se encuentran en retroceso, es preciso realizar ajustes en lo que compete a costos, ello a través de diferentes acciones, siendo una de las más importantes el aumento de la productividad. Durante el súper-ciclo de los minerales y metales se ponderó el aumento de la producción para satisfacer la demanda, dejando de lado conceptos vitales para una operatividad sustentable como la productividad, porque producir más no significa producir mejor.

Sobre la base de lo indicado precedentemente, conviene resaltar que la logística juega un rol neural en lo que hace a producir mejor, porque la Gestión o Gerenciamiento de la Cadena de Suministro (Supply Chain Management) es mucho más que el simple traslado de bienes o mercaderías: es la actividad consistente en

carácter industrial debe contar con una Cadenade Suministro lo suficientemente aceitada, como para poder trasladarse a lo largo de la misma con suma comodidad, desde proveedores a consumidores y viceversa, trasladando información, requerimientos y respuestas. Sobre esto, la planificación es un concepto mucho más que clave para unir a los actores de esta cadena. Bien se conoce que la minería es una industria completamente distinta a las demás, con sus propias particularidades, donde las condicionesclimáticas, la topografía agreste y compleja son algunos de sus perfiles natos. Al conocer esto, demás está decir que la logística y la planificación deben ser precisas, certeras, y con un margen de error que no contemple otro resultado que “el cero.”

articular los procesos del operador con los del proveedor. Ello es así de momento que se trata de generar valor a través de un punto de equilibrio donde no falten los insumos y suministros que implique un desabastecimiento en los almacenes con la consecuente parada de una parte de la producción o del total de la misma, dependiendo de los insumos asociados al

Es de extrema importancia la ejecución de medidas tendientes a aumentar la productividad, el saneamiento de problemáticas como procesos que incluyen cuellos de botella, la eliminación de interferencias operativas entre equipos, y la puesta en funcionamiento de programas de mejora continua.

tipo de equipos y proceso. Pero por otra parte, tampoco se puede acumular stock innecesariamente, porque ello replicará en un costo financiero de relevancia como consecuencia del capital inmovilizado. Por lo tanto, el equilibrio a alcanzar depende de especialistas, internos y externos, que sepan comunicar las necesidades y ofrecer las soluciones, que puedan interpretar los puntos de inflexión –en cantidades y tiempos- así como las medidas tendientes a evitar que se pierda valor.

En la actualidad, todo emprendimiento de

Por lo tanto, es de extrema importancia la ejecución de medidas tendientes a aumentar la productividad, el saneamiento de problemáticas como procesos que incluyen cuellos de botella, la eliminación de interferencias operativas entre equipos, y la puesta en funcionamiento de programas de mejora continua. Aunque ello no es suficiente si no se gestiona eficientemente la Cadena de Abastecimiento.

Los insumos más importantes del sitio minero incluyen los accesorios de voladura, explosivos, brocas, repuestos de perforadoras, barrenos, dientes de cucharones de pala, repuestos de pala en el sector mina. En lo que hace al acarreo y transporte del material para futuro procesamiento los insumos más relevantes son el combustible, lubricantes, neumáticos y repuestos para los camiones fuera de ruta (OTR), así como repuestos de equipos auxiliares. En la planta de procesos es necesario contar con

energía, bolas de molinos, reactivos, cintas transportadoras, cal, agua, repuestos para grandes equipos (trituradoras y molinos), mallas de clasificación, entre otros. Para que la Cadena de Abastecimiento genere su máximo valor se tienen que observar en profundidad cuatro ítems vitales en lo que hace a logística:

• Control de inventarios, donde se analiza –en conjunto con el sector operativo- qué se requiere, cuánto se consume y para cuándo se necesita en función del plan productivo

• Compras, sector que estará a cargo de la negociación con los proveedores en función de presupuestos preestablecidos, haciendo estudios de mercados así como desarrollo de proveedores locales e internacionales

• Tránsito, a cargo del transporte hasta los almacenes

• Almacén, responsable de la recepción, almacenamiento y despacho, así como la integridad y seguridad de los inventarios.

Por ello es que tiene que haber no solo un amplio conocimiento de la operación minera, sino de las operaciones logísticas (proveedores locales y extranjeros, almacenes en tránsito, terminales de almacenamiento y centros de distribución, tipos de transporte –aéreo, marítimo, férreo, terrestre)

los insumos que los componen, permitiendo establecer “puntos de alerta” en cuanto a disponibilidad de repuestos.

La logística minera se acomoda a lo que significa esta industria: plan de producción que implica la venta del mineral, así como máxima disponibilidad de equipos a través de programas de Mantenimiento. De esta manera, y sobre estos dos ejes, se traza un Programa de Requerimiento de Insumos y Repuestos que es, ni más ni menos, que el control del inventario.

La sensibilidad de la industria minera hace que la logística y el control de inventarios sea todo un desafío, porque hay que conocer los plazos que hacen a la importación de algunos insumos, el tránsito que requerirán, los medios de transporte disponibles, los distintos actores involucrados en la cadena de abastecimiento desde la emisión de la orden de compra hasta la entrega en el almacén.

Para realizar este trabajo en forma armónica y con el mayor grado de seguridad posible, se recurre a herramientas de administración que sirven para medir el grado de rotación de los inventarios, la inmovilidad de los mismos, así como cuándo y cuánto se requiere reponer. En términos logísticos, el Punto de Reorden es la cantidad de existencias disponible de un ítem

La sensibilidad de la industria minera hace que la logística y el control de inventarios sea todo un desafío, porque hay que conocer los plazos que hacen a la importación de algunos insumos, el tránsito que requerirán, los medios de transporte disponibles, los distintos actores involucrados en la cadena de abastecimiento desde la emisión de la orden de compra hasta la entrega en el almacén.

De esta manera, y para maximizar los beneficios, el sector de almacenes tiene que crear una fuerte interacción de trabajo con los sectores de operaciones y de mantenimiento. Los responsables de almacenes son también expertos en lo que es el negocio minero, porque se adentran –y así se requiere- en cuáles y cuántos son los equipos que componen una flota minera,

que permite afirmar que ha llegado el momento de generar una nueva solicitud de reposición, así como la cantidad del mismo. A pesar de buscar la excelencia en términos de abastecimiento –cantidad disponible a menor costo asociado- todas las empresas mineras poseen un denominado “stock de seguridad” que permite trabajar cuando un ítem se encuentra en “situación de Reposición”, pero todavía no

se ingresó la nueva cantidad de dicho ítem.

El clúster o encadenamiento minero es un concepto que ha ganado espacio y autoridad a lo largo de las últimas décadas: un caso testigo es el Clúster Minero de la Región de Antofagasta en el norte de Chile, donde se han alcanzado grandes avances en el desarrollo de infraestructura y servicios portuarios desde y hacia las operaciones mineras, así como líderes en la provisión de soluciones especiales, capacidad de almacenaje y parques industriales; el clúster se ha convertido en una herramienta facilitadora en todo lo que hace al negocio minero, especialmente la logística.

Sin lugar para los errores y la improvisación, la industria minera enfrenta nuevos y cada vez más complejos desafíos para superar metas: a las cuestiones meramente naturales como cantidad y calidad del mineral así como su recuperación metalúrgica, se suman factores técnicos como la necesidad de acceder a nuevas tecnologías y humanos como la disponibilidad de Recursos Humanos, su formación, capacitación y retención. Otros ejes vitales transcurren por las vías del financiamiento y la capacidad crediticia de las organizaciones y de los mercados, así como cuestiones de seguridad jurídica, todo entrelazado en

un ambiente endógeno/exógeno que no hace más que presentar retos a superar, renovados diariamente.

La logística es una herramienta indispensable, avalada por fundamentos científicos y técnicos, que permite superar situaciones críticas en cuanto al aprovisionamiento estratégico de bienes para el normal funcionamiento de una operación minera.

Durante mucho tiempo reducida a un simple concepto de traslado de bienes y equipos, la logística ha dado saltos cuantitativos y cualitativos para convertirse en un vector facilitador de las operaciones de cualquier organización, más allá de la minería.

Queda comprobado que sin una logística adecuada, que permita medir grados de rendimiento, disponibilidad, fechas de reposición, stocks de seguridad, no puede desarrollarse un emprendimiento minero en forma sustentable, independientemente de la fase de desarrollo en la que se encuentra. La logística minera revierte suma importancia para aquellos centros mineros que procesan miles de toneladas diarias con el respaldo de almacenes valuados en millones de dólares, así como para los pequeños campamentos donde recién se comienza a perforar, donde la logística no es imprescindible para equipos, máquinas y herramientas, sino también para alojamiento, energía y provisión de alimentos.

La valorización de un activo minero comienza en las etapas más preliminares de desarrollo

Las diferentes herramientas financieras diseñadas y perfeccionadas a lo largo de décadas han permitido evaluar las posibilidades de rentabilidad de cualquier emprendimiento industrial. Así y todo, la minería ha supuesto aplicar la mayor rigurosidad en la búsqueda del perfeccionamiento de métodos universales como el Cash Flow Descontado y las Opciones Reales, para evaluar y valorizar las propiedades mineras lo más adecuadamente posible.

La minería es una industria distinta vista desde cualquier arista: a las peculiaridades de la naturaleza, luego trasladada a sistemas y formas de investigación, estudio, preparación y producción, hay que sumar aquellas concernientes a las finanzas, más particularmente a la Valorización o Valuación de Activos Mineros. Como punto de partida, es preciso indicar que según la instancia de desarrollo de un proyecto minero puede haber un método de valorización más adecuado, porque no es lo mismo tasar un emprendimiento en etapas muy preliminares de exploración en comparación con aquel que ya está en producción. Por lo tanto, no hay un solo método de valorización universal o indiscutido: hay algunos más o menos aceptados, con sus puntos a favor y en contra.

Al evaluar cualquier tipo de proyecto existe una palabra intrínseca de suma importancia, la cual puede –o no- ser un limitante para ejecutar una inversión; se trata del concepto “Riesgo”. El mismo refiere a la posibilidad de perder o de no ganar, pero puede ser observado desde distintas ópticas, porque cada inversor posee diferentes expectativas y niveles de incertidumbre: un inversor puede tener una mayor o menor aversión al riesgo, y sobre ello se puede concluir en que existe una “Oportunidad”, significando ello la posibilidad de ganar o de no perder. El concepto

opuesto al Riesgo es la Oportunidad. Aquellos inversores más dispuestos a arriesgar, los menos conservadores, poseen una menor aversión al riesgo, son más propensos al mismo, y así lo asumen. La industria minera es uno de los segmentos industriales donde el riesgo del inversor es mayor, pero también las posibilidades de obtener un retorno relevante. En la medida en que se avanza en las etapas de desarrollo de un proyecto minero –exploración básica, exploración avanzada, Prefactibilidad, factibilidad, construcción, producción-, el nivel de incertidumbre disminuye, habilitando la utilización de herramientas y métodos de valorización más precisos y efectivos. A mayor certeza del proyecto, menor incertidumbre, pero sin dejar de lado las estadísticas que indican que solo uno proyecto entre cien puede convertirse en un centro minero productivo: de aquí se infiere que la industria minera no es para aquellos inversores dispuestos a obtener un retorno rápido y seguro.

o una mayor solidez. Al tratarse más de propiedades que depósitos, el valor está dado fundamentalmente por un potencial de existencia y descubrimiento de un cuerpo mineralizado utilizando un método principal, el denominado “Appraised Value”, donde se establece que el valor de una propiedad en este grado de avance está dado por los gastos de exploración pasados productivos más los costos futuros garantizados.

Este método se aplica mejor a aquellas propiedades que están siendo exploradas activamente; es más dificultosa su aplicación para pertenencias que no han recibido trabajos por algunos años, especialmente aquellas que han tenido gastos sustantivos en el pasado. La cercanía a un centro productivo puede ofrecer alguna prima de mercado al momento de valuar, pero con las limitaciones al caso.

Una de las ventajas del método “Appraised Value” es que la información y los datos técnicos de los costos de exploración de la mayor parte de las propiedades exploratorias están disponibles, así como aquellas en desarrollo marginal; es una buena herramienta para hacer una comparación relativa de los valores de exploración de las propiedades. La principal desventaja radica en que es necesario contar con personas capacitadas y con experiencia que tengan los conocimientos para separar gastos pasados considerados positivos de aquellos que se consideren no contributivos al valor de la propiedad. Se sugiere comparar este método de valuación con aquellos valores provenientes de otra forma de valua-

Según la instancia de desarrollo de un proyecto minero puede haber un método de valorización más adecuado: no es lo mismo tasar un emprendimiento en etapas muy preliminares de exploración en comparación con aquel que ya está en producción. Por lo tanto, no hay un solo método de valorización universal o indiscutido: hay algunos más o menos aceptados, con sus puntos a favor y en contra.

Aquellos proyectos que se encuentran en etapa de exploración básica no poseen muchas alternativas de valuación, y tampoco certeza en las mismas, de momento que no se ha descubierto un cuerpo mineral que brinde información más nutrida que ofrezca respaldo

ción, el de transacciones comparables.

El método de transacciones comparables permite establecer si el valor estimado para un proyecto minero puede servir como “benchmarking” frente a otros proyectos ya establecidos en el mercado; se trata de una herramienta fundamental para asegurar que los valores estimados son congruentes con lo que el mercado podría pagar por el proyecto en la actualidad.

Los factores que juegan un rol esencial para

establecer el valor de una propiedad en la instancia de exploración básica bajo este método incluyen, entre otros:

- Potencial para la existencia y descubrimiento de un depósito económico

- Atributos geológicos: ley mineral, la cual depende de la cantidad de impurezas contenidas en el mineral; la separación de las impurezas implica un mayor costo. Un mineral con baja ley implicará que se requerirá de mayor procesamiento para producir una tonelada de metal en comparación con mineral de alta ley

- Mineralización y resultados de exploración de propiedades circundantes

- Infraestructura: caminos, tendido férreo, puertos, disponibilidad de agua y energía

- Localización / área de la propiedad: aquellos proyectos situados en distritos mineros consolidados pueden acceder a una prima en su valuación, en comparación con una propiedad en una zona completamente desconocida

- Permisos y aprobaciones requeridas

Asimismo, este instrumento presenta dificultades y desafíos:

- Limitada cantidad de transacciones de propiedades mineras

- A diferencia de la industria del petróleo y gas, no hay comparables al 100% porque cada propiedad es única respecto a su naturaleza (geología, mineralización), así como costos y etapa exploratoria

- Fecha efectiva de la valuación, por motivos de la volatilidad asociada a la cotización de los metales

el valor de una propiedad minera, es necesario el acceso a información más profunda y detallada que la existente en la exploración básica; esto incluye conocimientos del tamaño del cuerpo mineral, plan de mina, procesamiento, costos operativos, estructuras financieras, regímenes impositivos vigentes.

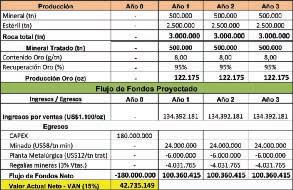

Al realizar un análisis a través del Flujo de Fondos o Cash Flow Descontados, hay parámetros inherentes a la industria minera que son esenciales para desarrollar un estudio de estas características: la existencia de una reserva mineral; la determinación de costos a través de la cantidad de onzas o toneladas minas y procesadas, mientras que los ingresos están establecidos por la cantidad de metal vendido; el beneficio económico estará ampliamente marcado por la sensibilidad a los ingresos de momento que la minería es una industria intensiva con importantes costos fijos; y amplia volatilidad de la cotización de los metales producidos.

El motivo por el cual se utiliza toda la información señalada precedentemente es natural a la teoría del Cash Flow, la cual valúa un activo a través del valor presente de los flujos de fondos que el mismo genera a lo largo de su vida. Por lo tanto se requiere información, en cantidad y calidad; el Cash Flow se puede aplicar únicamente a propiedades que están en producción, construcción, o en desarrollo avanzado: la viabilidad económica estará basada en las estimaciones de producción, ingresos y costos. En la industria minera, a efectos de aplicar el método del Cash Flow es asumir un precio del metal (o metales) a largo plazo, y por otra parte la Tasa de Descuento o “Tasa de Corte”.

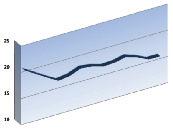

Con esta batería de información que conforma el Cash Flow se obtiene, probablemente, la mejor herramienta para analizar cualquier inversión (más allá de minería): el Valor Actual Neto o VAN.

En la Tabla 1 , y con datos únicamente para ilustrar, se puede observar la determinación del Cash Flow Descontado de una operación aurífera, donde se establece el detalle del mineral tratado procesado, la cotización de la onza a largo plazo, así como los egresos, para arribar al Valor Actual Neto (VAN), utilizando una Tasa de Descuento del 15%.

Uno de los desafíos más relevantes al momento de determinar el Cash Flow Descontado es qué tipo de Tasa de Descuento o Tasa de Corte se aplicará. En términos generales hay dos grandes enfoques:

A efectos de poder calcular razonablemente

1. Tasa Libre de Riesgo + Premio al Riesgo

El ingreso de los Flujos de Fondos Descontados y el VANTabla 1

del Proyecto + Riesgo País

2. Costo financiero del Capital o Costo del Capital Promedio Ponderado (WACC)

En el primero de los casos, la Tasa Libre de Riesgo es el equivalente al rendimiento de los Bonos del Tesoro de EE.UU.; el Premio al Riesgo del Proyecto está compuesto por varios conceptos inherentes al emprendimiento (tonelaje, ley, vida útil de la mina; métodos de explotación, diseño de pits o galerías, recuperación y dilución mineral; geomecánica, consumo de reactivos; aspectos relativos a la construcción –inversión, programación, demoras-; regulaciones ambientales; estimaciones de costos operativos; precios y mercados) Por su parte, el Riesgo País involucra una serie de variables exógenas a la naturaleza del proyecto, como cuestiones políticas, sociales, económicas, y medioambientales.

Respecto al WACC, se trata de un concepto en el cual se combinan el costo del capital del accionista así como el costo por acceder a financiamiento externo: (E/V)*Ri + (D/V)*Rd, compuesto por el valor de mercado del patrimonio (E), el valor de mercado de la deuda (D), el costo del capital del accionista (Ri), el costo del financiamiento de la deuda (Rd), y el valor de la empresa (V=E+D)

Actual Neto (VAN) en lo que revierte a incertidumbre y flexibilidad operativa. La diferencia entre la valuación por Opciones Reales y Cash Flow Descontados representa el valor de la flexibilidad del management ante distintos escenarios, dependiendo del nivel de incertidumbre y de beneficio del proyecto. Tanto Opciones Reales como Cash Flow no son mutuamente excluyentes, sino que pueden ser complementarios.

La naturaleza inherente al negocio minero, su constante incertidumbre debido a la fluctuación de variables que, en muchos casos no están bajo control de los analistas, sumado a la rigidez que caracteriza a este sector industrial debido a su fuerte componente de costos fijos o inversión hundida, lleva a utilizar todas las herramientas disponibles para evaluar diferentes escenarios y alternativas de inversión y financiamiento.

No es sencillo observar casos de compañías mineras que hayan financiado un proyecto minero al 100% a lo largo de toda su vida: es por eso que se requiere de capitales externos dispuestos a invertir en un emprendimiento determinado. Antes de realizar

La industria minera es uno de los segmentos industriales donde el riesgo del inversor es mayor, pero también las posibilidades de obtener un retorno relevante. En la medida en que se avanza en las etapas de desarrollo de un proyecto minero –exploración básica, exploración avanzada, Prefactibilidad, factibilidad, construcción, producción-, el nivel de incertidumbre disminuye, habilitando la utilización de herramientas y métodos de valorización más precisos y efectivos.

La valuación por Opciones Reales es un método moderno que provee una herramienta para adaptar y revistar los proyectos mineros bajo incertidumbre así como modificación de las variables a futuro. Algunas de las principales conclusiones que se pueden extraer es que el valor de un proyecto es mayor que en el caso de Cash Flow Descontados (este método tiende a devaluar las inversiones mineras); es mejor que el Valor

algún desembolso, los proyectos son observados y sometidos a fuertes escrutinios a través de instrumentos como el Cash Flow Descontado, Opciones Reales o “Appraised Value” en el caso de instancias más preliminares.

La existencia de estas valiosas técnicas no permite eliminar el riesgo por completo, pero sí tratar de minimizar el mismo gracias a la puesta en valor de información que puede transformar el Riesgo en Oportunidad.

El acercamiento y el diálogo con las comunidades son cuestiones vitales para la obtención y mantenimiento de la licencia social

La comunicación y el diálogo son los elementos fundantes de la relación entre la empresa minera y la comunidad en pos de la aceptación de un proyecto minero. Los procesos de consenso y participación cada vez comienzan más temprano para tender al éxito de un emprendimiento de esta industria con características propias como es minería.

Sin lugar a dudas las industrias extractivas y la minería en particular prestan cada vez una mayor atención a las relaciones con la sociedad en que pretende operar. Las relaciones con la comunidad se tornan un eje central en la vida de todo proyecto y comienzan con la llegada de los primeros interesados en la exploración minera.

La voluntad ciudadana y su derecho a decidir acerca del destino que tomará su comunidad están contemplados en el Convenio 169 de la OIT. El mismo se refiere a la aceptación de las compañías mineras y de sus proyectos dentro de las comunidades locales, indígenas o tribales. En nuestro país la licencia social es un camino que las empresas mineras y las comunidades comienzan a recorrer desde que desembarcan en terreno. Es en este momento que se encuentra con un imaginario social acerca de los que la actividad minera es. Dicho imaginario moldea las expectativas y temores de la sociedad.

Es en este contexto donde la figura del líder social cobra vital relevancia ya que es aquella persona cuya opinión y decisión es influyente para el grupo. Determinar

quiénes son los líderes de una comunidad y poder establecer un lazo que permita un diálogo son las bases del trabajo de los relacionistas comunitarios.

El diálogo y la participación son los elementos fundantes de la relación que la empresa minera deberá construir con la comunidad ya que los destinos del proyecto y la sociedad en que se inserta estarán íntimamente relacionados. Ante este desafío el rol de los líderes sociales es fundamental. Trabajar con ellos desde un marco de transparencia y creando relaciones de mutua confianza y canales abiertos de diálogo horizontal permitirán estable-

hensible para la población la información vinculada a temas como cuidado medioambiental, salud, expectativas de desarrollo local.

La comunicación es la pieza clave para desarrollar esta relación entre empresa y comunidad, y el papel que se les otorgue a los técnicos y comunicadores es fundamental para que el proceso de otorgamiento de la licencia social sea sano y enriquecedor.

Teniendo en cuenta que la licencia social es dinámica, ya que las percepciones de los interesados pueden cambiar con el tiempo por distintas razones, fomentar y mantener esta relación es de suma importancia. Conocer los intereses de una población, sus necesidades y anhelos podrán encausar las actividades de RSE que la empresa genere en pos del horizonte de expectativa de desarrollo futuro de la localidad,y serán determinantes a la hora de pensar el desarrollo del proyecto minero a lo largo de su vida productiva, sentando las bases para el crecimiento y sostenimiento de esa sociedad luego del cierre de mina.La integración de los pobladores al proyecto y la creación de una visión conjunta y participativa se convierten en llaves para el desarrollo armónico de la mina.

La experiencia ha demostrado que una nula o pobre comunicación por parte de la empresa minera abre una brecha con la población, que muy difícilmente podrá zanjarse posteriormente. Ya que la volun-

cer las bases para que la relación entre la comunidad y la empresa minera sea sana, sin expectativas sobreestimadas y con atención a los intereses de la sociedad.

El diálogo debe necesariamente incluir información básica acerca de los procesos de una actividad industrial como la minera. Para ello son necesarios técnicos con capacidad de comunicar en lenguaje apre-

tad ciudadana que mantiene vivos a los sistemas democráticos ejerciendo un rol de contrapoder, en determinadas condiciones puede convertirse en factor de presión social y en condicionante para la legitimidad, incluso, de los gobiernos. Así, cuando la población actúa sobre la base de preconceptos, en lugar de información clara, puede llegar a presionar a los dirigentes a actuar según una visión sesgada

“En nuestro país la licencia social es un camino que las empresas mineras y las comunidades comienzan a recorrer desde que desembarcan en terreno.”La interacción entre empresa y comunidad es la base del entendimiento

sin buscar la inclusión de otras ópticas que generen un sano consenso. Este ha sido el caso de algunas provincias argentinas que han dictaminado leyes prohibitivas a la actividad minera como respuesta del desconocimiento y temor infundado. Es por eso que la inclusión de técnicos e intelectuales como referentes necesarios a la hora de sentar bases para el conocimiento que posibilite un proceso de consenso social, la posibilidad de aprender de la experiencia de países o provincias que ya han pasado por esta etapa son de singular importancia para pensar y repensar el establecimiento de un proyecto minero.

Decimos repensar ya que los procesos de consenso tienen el potencial de permitir

En un principio este proyecto de oro y plata ubicado en Esquel era un proyecto planificado como operación a cielo abierto, con la utilización de un proceso de cianurización para recuperar el mineral.

Ante la objeción de la población, Yamana Gold transformó el proyecto en un emprendimiento que recuperará el metal por flotación, procesándolo en una cuenca cerrada, evitando todo contacto con aquella de la cual se provee la población de Esquel.

El cambio en el proyecto fue producto de una empresa que supo escuchar las objeciones de la comunidad que en un

el trabajo conjunto, un trabajo inclusivo en que los diferentes actores enriquezcan un proyecto de desarrollo, a partir de una mina. Es por eso que consideramos que el llamado al debate y al diálogo nunca debería ser subestimado por ningún sector u organización social.

Estamos en una época en que provincias como Chubut y Mendoza, entre otras, vuelven a encontrarse ante la disyuntiva de incluir a la minería en su matriz productiva, y es por ello que consideramos tan relevante este trabajo de comunicación, diálogo y consenso sea sano y nutrido para evitar caer en posturas maniqueístas.

Muchas veces, desde determinadas organizaciones de la sociedad civil se ve, o se plantea, a la empresa minera que no tiene en cuenta las subjetividades locales. El proyecto Suyai es un claro ejemplo de una empresa minera que se supo escuchar las objeciones planteadas desde la ciudadanía.

principio se oponía al emprendimiento minero. Con el paso del tiempo, y mediante un continuo trabajo de comunicación con la sociedad, la oposición fue disminuyendo. Para ello, fue de vital importancia la relación y el diálogo con referentes sociales, el trabajo de RSE y comunicación que Yamana Gold desarrolló. Una empresa que escucha a la comunidad y le da participación en procesos de toma de decisión y control permiten lograr un consenso fundamental para el crecimiento conjunto.

Cuando cada actor cumple su rol: el Estado promoviendo la actividad productiva, controlándola y salvaguardando el bienestar de la población; la Empresa trabajando con estándares de cuidado medioambiental y laboral conforme a la ley; y la Sociedad Civil actuando participativamente en el control, y las diversas organizaciones que apoyan la actividad brindando información que permita a la sociedad civil tomar decisiones inteligentes sobre su futuro y no reaccionando en virtud de creencias que muchas veces no tienen asidero científico. Este sería el círculo virtuoso en que la minería argentina podría encaminarse a un futuro de la relevancia que sus recursos ameritan.

“La experiencia ha demostrado que una nula o pobre comunicación por parte de la empresa minera abre una brecha con la población, que muy difícilmente podrá zanjarse posteriormente.”

El Código Argentino de Certificación de Recursos y Reservas Minerales fue aprobado por el Committee for Mineral Reserves International Reporting Standards (CRIRSCO) en 2012. Argentina podría ser la sede para que esta organización realice la próxima reunión anual, lo que significaría la antesala de una nueva etapa para la minería nacional.

Argentina es una nación cuyos recursos geológicos la sitúan en un nivel internacional relevante, y su potencial es de los más importantes a escala global. Ello, sumado a la aprobación del Código de Certificación de Recursos y Reservas Minerales, convierte a Argentina en un escenario privilegiado para continuar desarrollando la minería, con la consiguiente la generación de valor. La cantidad de empresas mineras que operan en nues-

funcionamiento de un mercado de capitales argentino movilizó a las asociaciones más prestigiosas del sector; lideradas por la Asociación Argentina de Geólogos Economistas, el Consejo Asesor Permanente para el Ejercicio de la Geología, el Consejo Superior Profesional de Ciencias Económicas y el Colegio Público de Abogados de la Ciudad de Buenos Aires se unieron para elaborar el código, el cual fue aprobado por CRIRSCO. Este es una herra-

tro país es también un dato relevante para pensar que nos estaríamos acercando a la posibilidad de crear un mercado de capitales nacional, restando solo algunas decisiones.

La necesidad de un código que potencie el

mienta vital para que todos los actores del sector minero encuentren una base técnica que asegure la transparencia y elimine dudas respecto a los recursos y el potencial de un proyecto a través de la creación de la figura de la “Persona Competente Calificada” como única

El Código establece con total claridad y precisión un marco ético claro, así como un marco técnico específico que sistematice los informes convirtiéndolos en confiables, al ser elaborados y firmados exclusivamente por un “Profesional Competente Calificado”, único responsable de su contenido.

responsable, encargada de firmar y certificar la calidad, confiabilidad e incumbencia de la información que se elabore. Esta es la base para generar la confianza necesaria para establecer y consolidar un mercado de capitales enfocado al sector minero.

El Código establece con total claridad y precisión un marco ético claro, así como un marco técnico específico que sistematice los informes convirtiéndolos en confiables, al ser elaborados y firmados exclusivamente por un “Profesional Competente Calificado”, único responsable de su contenido. Asimismo se requiere la utilización de un léxico uniforme que evite una doble interpretación. Un ítem importante es la diferenciación de los informes de prospectos, recursos y reservas en metalíferos, no metalíferos, carbón, diamantes y piedras preciosas y, minerales industriales.

El código es un logro que marca un hito, habiendo ingresado a CRIRSCO, a la par de Canadá, Australia, Chile, Estados Unidos, la Unión Europea, Sudáfrica, el Reino Unido y Rusia.

Los profesionales nacionales tienen una capacidad probada para involucrarse en la actividad minera, con una excelente formación

proveniente de las universidades nacionales y el know how de las más de dos décadas, generando una idoneidad que posibilita el posicionamiento en todos los niveles de la actividad.

Argentina está preparada para dar el salto cualitativo que un mercado de capitales representa y demanda; se posee el potencial geológico, los profesionales y una oportunidad única para captar inversiones de riesgo a través de la legalización del Código.

Los representantes del CRIRSCO han manifestado su anhelo de que la próxima reunión anual tenga a nuestro país como sede. Esta sería una oportunidad única para presentar al mundo una industria unificada detrás de la ambición de consolidar a Argentina, definitivamente, como un destino minero de excelencia. Para ello sería necesario el apoyo de todas las instituciones públicas y privadas relacionadas con el sector minero argentino.

La asociación Argentina de Geólogos Economistas es una de las instituciones que lidera la organización de dicho encuentro y la iniciativa de empresas mineras, proveedoras, organizaciones y el apoyo político se tornan indispensables para que esta iniciativa se convierta en realidad.

China ha mostrado su interés de invertir en minería aurífera más allá de sus fronteras. Argentina tiene el potencial para atraer esos capitales.

El creciente consumo aurífero de China duplica la producción local: empresas de este país recorren distintos puntos del planeta para satisfacer la demanda de este metal específico: el caso del oro se traslada perfectamente a otros metales donde el gigante asiático es el primer consumidor mundial. Distintos escenarios se presentan como destinos de inversión, y el por qué Argentina tiene la gran posibilidad de atraer capitales de la segunda economía mundial.

Consolidado como el primer consumidor de oro del mundo, China se enfrenta a un escenario no sencillo de resolver: su demanda excede por lejos la oferta local (885 toneladas vs 450 toneladas en 2014); y, a pesar de ser el máximo productor mundial del metal dorado desde hace más de media década, habiendo desplazado a Sudáfrica luego de casi noventa años, las empresas chinas están ejecutando una estrategia consistente en adquirir oro en el exterior ¿De qué manera? Con una fuerte ola de inversiones, que incluye compra de yacimientos, e inclusive empresas.

A un ritmo que demuestra que China produce la mitad de lo consume, la compañía estatal Zijin Mining Group –uno de los principales conglomerados industriales / mineros- reportó una oferta del orden de las 160 toneladas en 2014 (Barrick Gold, el mayor productor, registró unas 195 toneladas) Una de las características más típicas de la industria aurífera china es que ninguno de sus centros operativos puede ser catalogado World class como los existentes en EE.UU., Sudáfrica, Rusia o Australia.

Según la China Gold Association, la producción aurífera del primer semestre de 2015 fue de 228,7 toneladas (>8% vs. 2014), lo que llevaría a pensar que superará los parámetros del año pasado. De la misma manera, el consumo medido al 30 de junio se sostuvo en forma rotunda hasta alcanzar 561,4 toneladas, apenas por debajo de 2014. Esto demuestra que los productores auríferos chinos no han demostrado interés ante el retroceso de la onza de oro, superior a los US$100 desde el Año Nuevo Chino.

El crecimiento aurífero de China es consecuencia no solo del progreso endógeno, sino de un retroceso marcado y sostenido por parte de países líderes. Una medida de lo enunciado es que hacia 2004 la producción apenas superaba las 200 toneladas. Y en materia exógena, Australia, Rusia y EE.UU. han establecido topes del orden de las 270 toneladas, 245 toneladas y 210 toneladas en 2014. Por lo tanto, China no solo ha superado a sus principales competidores, sino que la brecha con los mismos se ensancha año tras año.

El aumento de la producción del metal dorado por parte del país más poblado

En el transcurso de 2014, Zijin Mining suscribió acuerdos por US$1.000 millones, algo que podría significar un puntapié para seguir actuando en forma agresiva fuera de China durante los próximos años según dieron a conocer las autoridades de esta organización al delinear su estrategia corporativa. Zijin Mining es solo uno de los tantos productores chinos, aunque el de mayor relevancia: el mercado interno no posee yacimientos de gran dimensión, por lo que se ha visto obligada a invertir en otros destinos, algo que han llevado a cabo con la adquisición de una participación en la mina Porgera en Papúa Nueva Guinea así como otro yacimiento en la República Democrática del Congo por más de US$700 millones en forma combinada. Ante esta realidad, las estrategias de globalización son una necesidad imperante, teniendo que recurrir a inversiones a gran escala en distintos continentes: esto se encuentra apuntalado por el crecimiento de la clase media china, sector que seguirá incrementando la demanda del metal dorado. Las estadísticas indican que durante

Según la China Gold Association, la producción aurífera podría superar los parámetros del año pasado.

del planeta es paralelo a la evolución de la cotización del metal dorado desde comienzos de siglo, pero también un crecimiento de las inversiones, aplicaciones en joyería, y estrategia de las autoridades monetarias para sumar toneladas a las reservas oficiales como respaldo para que la moneda local –Yuan- comience a jugar un rol cada vez más importante en las finanzas internacionales.

los próximos cinco años, la clase media crecerá en unas 500 millones de personas, con el consiguiente impacto en la demanda de oro, ya sea tanto en formato de joyería como de inversión, según indica el World Gold Council.

La apuesta de China por la industria minera –y más allá de la aurífera en particular- sigue vigente como desde hace un quinquenio tal se puede observar en la TABLA 1

Los destinos primarios de las IEDs (Inversiones Extranjeras Directas) chinas en minería han sido la región Asia Pacífico –con énfasis en Australia- así como el desembarco estratégico en Africa, que con multimillonarias inversiones han permitido reconstruir infraestructura obsoleta o destruida producto de conflictos en este continente, abriendo las puertas a ricos depósitos minerales: asociaciones estratégicas con gobiernos locales han permitido a los capitales chinos correr con ventaja

frente a otros competidores.

¿Qué ocurre en América Latina? En forma menos evidente que otros puntos del planeta, las inversiones mineras chinas también dicen presente en América Latina, más particularmente en Perú donde luego de la fusión Glencore-Xstrata, el holding MMG Limited adquirió el proyecto cuprífero Las Bambas; no es el único caso en el país incaico, porque también está el caso de Shougang Hierro. En Chile existe una asociación estratégica entre China Minmetals y Codelco para el suministro de cobre proveniente de la mina Gabriela Mistral, propiedad de la estatal chilena. En cuanto a Argentina, la única presencia está en la mina de hierro Sierra Grande, situada en la provincia del Río Negro, distante a pocos kilómetros de la costa atlántica, lo que implica una gran ventaja logística y de transporte para embarcar concentrado de hierro con destino Oriente.

El oro es solo uno de los minerales de-

mandados por China: la lista comienza a ampliarse al incluir metales no ferrosos –cobre, zinc, plomo, estaño- y ferrosos, además de minerales nucleares, todo un conjunto de soluciones en materia de commodities que Argentina está en condiciones de ofrecer. El alto potencial prospectivo –donde se ha analizado solo poco más de un 30% del territorio pasible de mineralización- es un imán para las inversiones no solo chinas, sino de cualquier origen.

La posibilidad de desarrollo local y regional que ofrece la minería argentina –madre de industrias con el valor agregado que ello implica, así como la industria más federal de todo el país- está representado por tierras vírgenes de la cual se conoce poco, pero que resultados preliminares provenientes de limitadas campañas perforatorias o trabajos básicos de campo, abrigan la esperanza de creación y generación de valor a partir de recursos estratégicos vitales para el desarrollo de la humanidad.

La productividad, ha ido disminuyendo significativamente en la industria minera desde el año 2000. En algunos casos, ha sido una elección consciente de parte de la industria para aprovechar el auge sin precedentes que tuvieron los precios de los comodities durante esa década. El objetivo fue: producir sin poner presión a que costo, laventa sostenía la pérdida de eficiencia; la actualidad es totalmente opuesta y parte de la industria minera ha identificado el problema y allí está su máxima preocupación.

La tendencia de la productividad tiene una pendiente pronunciada a la baja, y si bien en el primer momento se la ha tratado de aplanar a través de una serie de ejercicios de reducción de costos superfluos o brindando soluciones puntuales a problemas cuyas causas raíces era la ineficiencia, la industria minera ha reconocido que

resto de los jugadores (proveedores, contratistas, etc.) un solo objetivo “mejorar el aumento de productividad” y afianzarla nuevamente a valores que se tenían en la década de los 90.

Muchas consultoras internacionales lo han analizado (Ernst &Young, Mc Kinsey, etc.) y coincidido en lo grave del problema, un de ellasmidió bajo su propia técnica e interpretó los datos de la siguiente manera:

“Los aumentos en los gastos de capital y, en un grado algo menor, en los gastos operativos han sido en gran parte la culpa. Los gastos de capital aumentaron a una tasa de crecimiento anual compuesta del 36,8 por ciento desde 2004 hasta 2013, y los gastos de funcionamiento a una tasa compuesta anual del 18,1 por ciento en el mismo período. El número de trabajadores también ha aumentado, a una tasa compuesta anual del 6,6 por ciento durante el período completo.”.

Esa misma consultora para una operación sudamericana encontró:

el tamaño del problema es demasiado grande para ejercicios y soluciones puntuales, y es consiente que los aumentos de productividad sostenibles solamente vendrán de la mano de una amplia transformación de sus cuadros administradores que inspiren de arriba hacia abajo y al

“Una mina de cobre sudamericano hizo inversiones importantes para aumentar su producción y vio la producción aumentar en un 3,9 por ciento anual. Sin embargo, mientras que la productividad comenzó a aumentar debido a la mayor producción; en los últimos años el au-

“La productividad debe ser definida como el indicador de eficiencia que relaciona la cantidad de recursos utilizados con la cantidad de producción obtenida”.

mento de los gastos en mano de obra y, en particular, los costos de operación en general a través de todo el período 2005-2013 han impactado sobre el resultado de la productividad haciendo decrecer su tendencia a casi un 2 por ciento por año en el mismo período. La tendencia es a la baja”

Podría decirse que los factores que incidieron a la baja de la productividad han sido, el capital invertido y el costo laboral como principal índice del costo operativo que en general también creció. Con el afán de producir más se invirtió capital y se tomó más mano de obra, sin importar mucho la eficiencia, se tenía un objetivo: “Producir” y el resultado se consiguió. El alto precio de los comoditiescompensó cualquier manera de producir, luego cayeron los preciosy ahora se está en situación de borde.

“Para recuperar el terreno perdido en esa materia durante el ciclo benigno que fue la década del 2000”; es la respuesta de un CEO internacional muy preocupado por el tema;observa una productividad con tendencia a la baja con la rentabilidad cayendo en el mismo sentido.

Altos expertos ejecutivos de la industria minera coinciden en la preocupación y el reconocimiento que al centrarse en el volumen (mayor producción) a cualquier costo los ha llevado a prácticas ineficientes que impactaron crudamente sobre la productividad de las operaciones, hoy necesitan revertir esa tendencia.

También entienden que el desafío no es menor, el cambio deberá ser realizado por administradores que en su mayoría fueron nombrados durante el ciclo súper del 2000 donde se privilegió las competencias y habilidades que estos tenían a la mayor producción y no se buscó en ese momentos que habilidades y competencias tenían para la gestión de administración eficiente que

ya que en la década del 90 se desarrollaron proyectos y se gestionaron operaciones que entregaban la rentabilidad esperada, los valores de los comoditiesen esa década eran inferiores a los actuales, por ejemplo el oro por debajo de los 400 USD/Oz, el trabajo será duro, los constantes cambios debido a la volatilidad de los precios obligarán a tener equipos con convicciones firmes y concentrados en un solo objetivo; ser cada día más innovadores y eficientes.

En la región lo que ante era una ventaja hoy se ha convertido en una amenaza. Para comprenderlo se puede mencionar algunas “ventajas” que la industria minera tenía y ahora se han convertido como una amenaza que obliga a cambiar el paradigma.

Una de ellas era el tipo de cambio que los bancos centrales de cada país de la región utilizaba para mejorar su balanza comercial o sanear su economía, siempre beneficiando al exportador, y la industria minera que es netamente exportadora siempre era beneficiada, pero está visto que esto ha cambiado por diferentes y múltiples razones, por lo tanto eso ya no alcanza y de ninguna manera debe esgrimirse o soñarse como una solución en el tiempo.

Otra de las “ventajas” era la mano de obra, que siempre fue vista como un factor de bajo costo y por lo tanto se la utilizaba como tal. Los procesos operativos se optimizaban y desarrollaban a través de más mano de obra si se los comparaba con operaciones de países desarrollados. Cuestiones operativas y sociales se solucionaban con más mano de obra. Sin embargo, no se advirtió que muchos economías de la región han logrado tener éxito en la generación de su crecimiento a través del fuerte consumo y que ese éxito se lo consigue con aumentos constantes de los salarios reales (algunos significativamente por encima de la tasa de inflación) de sus trabajadores. Más co-

se requiere actualmente para gestionar en ambientes marginales como los actuales. El comportamiento que tendránante éste desafío es una incógnita y por lo tanto es un riesgo también. Algunos accionistas mineros ya han tomado una decisión terminal, antes de asumirlos, vender activos ineficientescon baja rentabilidad. Los administradores mineros tienen un gran desafío, los más adultos, saben que no es imposible,

bran más consumen se dice.

Si los aumentos no son acompañados con más productividad muchas de las operaciones de la región no serán sostenibles. En última instancia, un cambio por una mayor automatización se hará necesario, pero esto creará un conjunto complejo de desafíos políticos y sociales de alto riesgo que nadie querrá asumir y menos ejecu-

“La oportunidad para la mejora de la productividad se encuentra en las áreas donde la gestión operativa puede controlarse y medirse, cada índice que se elija medir debe reflejar de manera objetiva lo que se le pide y solicita”.

tarlo en la industria minera.

Si me permiten introduciré una experiencia al respecto. En la década del 90, durante el desarrollo del Proyecto Cerro Vanguardia, quien estaba a cargo del desarrollo del proyecto me envió a observar operaciones de Plantas de Tratamiento de oro en tres (3) países diferentes, el objetivo era buscar cual modalidad de operación y mantenimiento se podría asimilar más con nuestro país; los países elegidos fueron Brasil, EE.UU y Suecia. Las diferencias eran por demás de sustanciales, en Brasil todo era manual, había personal por todos lados aún en la puerta de la operación esperando a que lo convoquen; a 180º estaba Suecia, una Planta totalmente automatizada en donde por períodos de tiempo salía un hombre solo a chequear y tomar registros in situ; a 90º EE.UU donde si bien había automatización existía algo de personal, un personal capacitado,

tener mucho cuidado al momento de seleccionarlo. En síntesis, cada operación necesita una metodología de medición de la productividad que ayude a comprender si está mejorando el rendimiento en la gestión de romper, mover la roca y procesarla con la mayor eficiencia.

Las áreas bajo el control de los administradores son el capital invertido, el trabajo invertido, los procesos de producción que se operan, el gasto en bienes y servicios, y la forma en que se organizan las operaciones mineras. Estas medidas no incluyen otros factores que tienen un impacto significativo en la productividad y que probablemente sean los más importantes como es la naturaleza variable de las leyes del mineral y la profundidad en que se encuentra el mismo. También el como una mina es explotada, que podría empeorar la productividad al incrementarse los costos de extracción o una baja de la producción

con planificación y orden que contaba con las herramientas y recursos necesarios. Decía un viejo líder político “cada persona debe producir al menos lo que consume”; las operaciones deben exigir que cada persona que la integre agregue valor en el proceso donde se desempeñ.

La productividad es la relación entre la cantidad de productos obtenida por un sistema productivo y los recursos utilizados para obtener dicha producción. En realidad la productividad debe ser definida como el indicador de eficiencia que relaciona la cantidad de recursos utilizados con la cantidad de producción obtenida.

Algo fácil y rápido para adelantar, el aumento de la productividad debe ser medido como una forma de optimización, es decir, la más alta relación (S/E) entre la salida (S) y la entrada (E) de cada proceso que se mide; lo que podría de hecho significar que se puede lograr una mayor productividad con una entrada inferior (E).

Para nada, se requiere de técnicos expertos y economistas que trabajen sobre ello. Los distintos enfoques existentes para medir la productividad tienen sus limitaciones y con ello se debe

si se continúa haciendo lo mismo con el mismo equipamiento.

La oportunidad para la mejora de la productividad se encuentra en las áreas donde la gestión operativa puede controlarse y medirse, cada índice que se elija medir debe reflejar de manera objetiva lo que se le pide y solicita.

Los elementos que se determinen medir se enlazan en una medida física con la producción minera, pero no están afectados por los cambios en la ley del mineral, la relación de separación estéril-mineral, profundidad del cuerpo minable, etc. pero que seguramente al final deberían participar del cálculo y corregir los valores para que no se tenga una productividad siempre en declive o distorsionada.

Los precios de los productos de minería son volátiles y lo serán siendo en el futuro, los inversores son actualmente poco entusiasta acerca de las perspectivas de la industria. Sin embargo, los fundamentos a largo plazo de oferta y demanda de muchas materias primas mineras importantes sugieren que las operaciones que puedan lograr un aumento de su producción de manera eficiente y con alta productividad serán recompensadas.

Esto significa que las operaciones capaces de tener éxito en la carrera para lograr una mayor productividad serán las grandes ganadoras en el futuro.

“Los fundamentos a largo plazo de oferta y demanda de muchas materias primas mineras importantes sugieren que las operaciones que puedan lograr un aumento de su producción de manera eficiente y con alta productividad serán recompensadas”.

En la actualidad es común pensar que el Internet de las Cosas funciona solo para conectar equipos inalámbricos, “gadgets” o electrodomésticos a una red inteligente, pero tal ha sido el crecimiento de esta tendencia, que sus beneficios están saliendo de los límites de la tecnología de consumo a ámbitos industriales impactando, por ejemplo, al sector minero.

Si usted se está preguntando ¿cómo se in-

No es necesario ahondar en detalles para encontrar una definición buena y simple del Internet de las Cosas, puesto que existen varias referencias, artículos y presentaciones disponibles en la web. La definición general es que cualquier dispositivo ordinario puede ser un nodo de acceso a Internet y ser capaz de enviar y recibir información relevante desde y hacia otros dispositivos y desencadenar acciones, toma de decisiones, o incluso dar opiniones. Uno de los ejemplos más típi-

tegra el Internet de las Cosas a la Minería? o ¿cómo es que están relacionados?, le compartiré algunos de los resultados de investigaciones acerca del potencial de aplicación que el Internet de las Cosas tiene en las operaciones mineras.

cos es el refrigerador cuya tecnología es capaz de identificar la fecha de caducidad de los productos en su interior y realizar una compra en Internet gracias a la conectividad y comunicación.

“Si nos adentramos al panorama de la RFID (identificación por radiofrecuencia y parte también importante en el desarrollo del Internet de las Cosas), encontraremos aplicaciones directas para rastreo de mineros, personal, equipo y algunos sistemas interesantes para el rastreo y detección de minerales”.Por Arturo Maqueo

Suponiendo que muchos objetos cotidianos generan una cantidad enorme de datos (los cuales se pueden filtrar y analizar para usarlos como información fundamental para la toma de decisiones), se debe asumir otro concepto famoso: El Big Data, que tiene una relación estrecha con el del Internet de las Cosas.

Pero, ¿cuál es su relación con la minería? Si usted proviene del mundo de la automatización industrial, la combinación del Internet de las Cosas y Big Data le resultarán familiares.

Durante varios años, los dispositivos de automatización (sistemas de control, medidores, sistemas motorizados) han intercambiado información a través de la red y realizado actividades gracias a este intercambio y alimentación en los sistemas de software que recopilan, eligen los datos correctos y permiten la toma de decisiones. Quizá la variación a la situación de hoy en día se relaciona con factores como la conexión inalámbrica y la diversidad e integración que se puede obtener actualmente, puesto que no sólo los dispositivos industriales se encargan de la gestión de la información, sino también los objetos "cotidianos" de las operaciones mineras pueden intercambiar ciertos tipos de datos.

Si nos adentramos al panorama de la RFID (identificación por radiofrecuencia y parte también importante en el desarrollo del Internet de las Cosas), encontraremos aplicaciones directas para rastreo de mineros, personal, equipo y algunos sistemas interesantes para el rastreo y detección de minerales.