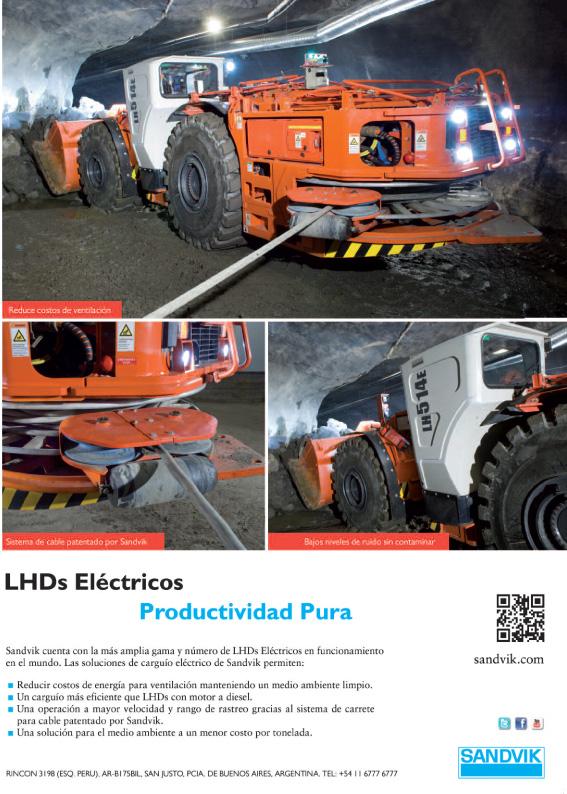

pág. 13

pág. 14 pág. 20

pág. 26

pág. 32

pág. 34

pág. 38

pág. 42

pág. 44

pág. 50

pág. 54

Editorial: Comienza un año de transformaciones económicas y políticas

La minería argentina en el año de las energías renovables

Geopolítica y recursos mineros

Tratamientos de relaves, un camino a la eficiencia

Inversión & Financiamiento. PyMEs en el desarrollo Minero

“A mediados de año se tomará la decisión de construcción de Lindero”

Minería para la infraestructura y el desarrollo

PERI Argentina cumplió 20 años

Panorama de empresas mineras

Cotización de minerales y metales

Panorama de eventos 2017

El emprendimiento operado por Fortuna Silver genera grandes expectativas en el NOA. Con un avance sostenido durante dos décadas, la actualidad demuestra un trabajo continuo en pos de mejorar la información para toma de decisiones. Lindero juega un rol estratégico en el esquema de negocios de Fortuna Silver, con el crecimiento de la reserva de metales preciosos equivalentes en un 200%.

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar

DIRECTOR FUNDADOR: Enrique Miguel González

DIRECTORA EJECUTIVA: María Celeste González celestegonzalez@panorama-minero.com

La minería será un importante proveedor de piedra triturada para los 1.550 km de vías que implica la renovación de la red del FF.CC. Belgrano Cargas. Cifras como 5 millones de toneladas de piedra sustentan la puesta en valor de la minería industrial a partir de la homologación y la inversión para volver competitivos a productores regionales. La Cámara Argentina de Empresarios Mineros (CAEM), a través de Humberto Salomoni, fue un actor central para articular este proceso.

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina - 1997

-

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2003 -

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina - 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos - 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos - 2008 -

www.panoramaminero.com.argrupopanorama.minero

GERENTE DE ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

DIRECTOR PERIODISTICO: Dr. Alejandro Colombo acolombo@panorama-minero.com

DIRECTOR DE PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

PROMOCIÓN Y MARKETING:

DESARROLLO DE NEGOCIOS Y RELACIONES PúBLICAS / DIRECTORA COMERCIAL DE EVENTOS: Lic. Patricia Figueroa pfigueroa@panorama-minero.com

EJECUTIVA DE CUENTAS: Patricia Lyons plyons@panorama-minero.com

EJECUTIVA DE CUENTAS: Susana Rolero srolero@panorama-minero.com

DIRECTORA DE EVENTOS Y RELACIONES INSTITUCIONALES: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

COORDINADORA DE CONFERENCIAS Y SEMINARIOS: Fernanda Fraga ffraga@panorama-minero.com

ASISTENTE DE EVENTOS: Lic. Alicia Victoria Miranda

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones

Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo; Lic. Guillermo Re Kuhl Lic. Ricardo D. Martínez; Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Coordinador: Dr. Hernán Celorrio

Chile: Dr. Sergio Hernandez, Dr. Edmundo Tulcanaza

Paraguay: Luis Enrique Chase Plate

Uruguay: Leonardo Couto

CORRESPONSALES: Jujuy: Liliana Alfaro.

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $ 2.400 + IVA (2,5%) Exterior: U$S 250 + Gastos de envío (que varían según el país). Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros. Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

“A mediados de año se tomará la decisión de construcción de Lindero”

Luego de un 2016 en el que la volatilidad y la transición fueron moneda corriente, el inicio de 2017 alumbra nuevas perspectivas y oportunidades. Uno de los factores claves para lograr la transformación económica es a través de la minería, un motor de desarrollo comprobado que impacta positivamente en las economías regionales. Sectores dinámicos como construcción e infraestructura han recibido un fuerte apoyo con el aporte de la minería, segmento que comienza a recuperarse gracias a una mejor cotización de los metales.

Con un nuevo presidente en EE.UU. que empieza a cumplir sus promesas de campaña, y la consiguiente incertidumbre respecto a nuevas tendencias políticas y económicas que pudieran emanar, importantes analistas destacan que estaríamos en las puertas de un nuevo paradigma de la geopolítica para el cual hay que comenzar a prepararse. En este contexto los recursos naturales jugarán un rol cada vez más estratégico y la industria minera no escaparía a esta tendencia.

Según las Naciones Unidas la población mundial alcanzaría a 9.600 millones de personas en 2050, lo que se traduce en un crecimiento cercano al 30% respecto a la actual estimación del orden de las 7.500 millones de personas. Este fuerte crecimiento poblacional impacta directamente en una mayor demanda de alimentos y minerales.

Aquellos países con un subsuelo rico en minerales se encuentran en condiciones de poder satisfacer los requerimientos de un mundo en constante cambio. Argentina es una de estas jurisdicciones con una amplia oferta minera, tanto en calidad como cantidad. A lo largo de las últimas décadas se alumbraron importantes depósitos mineros, aunque existe consenso de que todavía queda mucho por descubrir.

En vísperas de la convención anual de la PDAC (Prospectors and Developers Association of Canada) que se llevará a cabo en Toronto en marzo próximo, es preciso interpretar las nuevas dinámicas que se desarrollan en cuanto a inversiones mineras. Ante un nuevo optimismo de repunte, Argentina deberá desplegar todo su potencial ampliamente reconocido a través de su riqueza mineral, la capacidad de sus recursos humanos, una red de proveedores consolidada y, por sobre todas las cosas, el retorno al respeto del marco legal. Es esta seguridad jurídica una de las principales condiciones que tienen en cuenta los tomadores de decisiones al momento de definir destinos de inversión.

La industria minera tiene que estar preparada para el futuro inmediato. De la mano de una minería cada día más inteligente que combine la tecnología con la capacidad del capital humano, la puesta en valor de nuevos emprendimientos servirá para satisfacer las necesidades crecientes de las actuales y futuras generaciones, además de confirmar el status de Argentina como potencia minera.

El protagonismo de las energías renovables (EE.RR.) así como las oportunidades que estas implican, para reducción de costos operativos y de las emisiones de gases de efecto invernadero, las convierten en una opción cada vez más tentadora para las empresas mineras. Éstas - ante un escenario de incremento de los costos del suministro eléctrico, la ubicación remota de los proyectos y las cuotas crecientes que establece la ley 27191delinean un panorama ideal para la inclusión de fuentes de energías verdes en la minería argentina.

Por Fe rnanda FragaEl año 2017 fue decretado como el año de las energías renovables por el Poder Ejecutivo Nacional, entre ellas la energía solar y la eólica son las dos fuentes con mayor potencial para el sector. Esto se debe a que esos recursos son abundantes en las tres regiones mineras del país: el NOA, Cuyo y Patagonia. La inclusión de ellas, a partir de

“Las EE.RR. ofrecen una oportunidad enorme al sector minero para resolver dos temas centrales: reducir su consumo energético de fuentes tradicionales (la red y/o gasoil) y sus costos operativos, además de brindar a todos los sectores involucrados una operación más sustentable y, al mismo tiempo, reducir sus emisiones de dióxido de carbono”. (Antonio Antonopulos, Isla Power)

diferentes modalidades, representa una alternativa sustentable y económicamente favorable para disminuir gastos operativos y huella de carbono.

Las energías renovables son energías que se obtienen de fuentes naturales que, según el Consejo Federal de la Energía Eléctrica, poseen la doble cualidad de estar disponibles de forma inagotable sin producir un impacto sobre el medio ambiente. En nuestro país, desde la reglamentación de la ley 27191 de promoción de estas energías, se establecieron cuotas de inclusión de estas fuentes energéticas para grandes consumidores. Así, las empresas mineras han puesto una mayor atención a ellas, especialmente a la energía solar y la eólica que han demostrado ser vectores de ruptura tecnológica, alcanzando la capacidad de producción eléctrica de las fuentes convencionales.

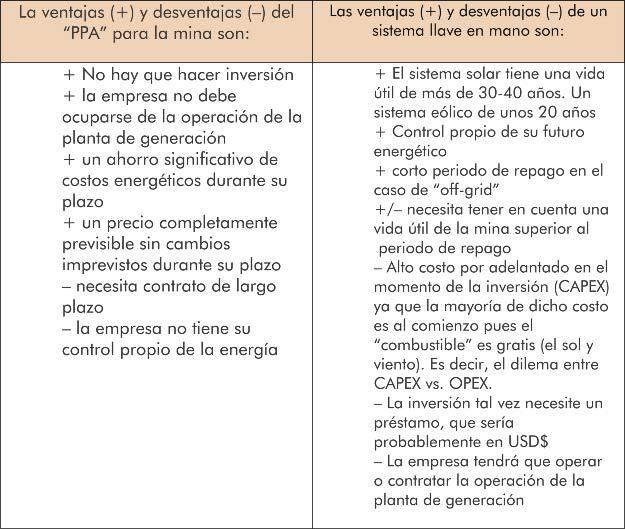

Pedro Palmés, Director Nacional de Infraestructura Minera explica: “con respecto a la Ley 27191 y la obligación de incluir fuentes de EE.RR. en la energía consumida, se ha notado interés por parte de desarrolladores de proyectos de energías renovables en firmar acuerdos entre privados con compañías mineras para la provisión de energía debido a las altas y continuas demandas

de este tipo de proyectos. Los proyectos mineros pueden firmar acuerdos de compra de energía (PPAs) por períodos relativamente largos (15 o más años), lo cual facilita la obtención de financiación de proyectos de generación en base a EE.RR.”

Antonio Antonopulos, Gerente de Finance and Business Development de Isla

“Ya no solo hablamos de cumplir con el requerimiento de la ley 27191, si no de una decisión económica: cómo conseguir los mejores costos de energía para impulsar una baja del costo de operación (OPEX)”. (Antonio Antonopulos, Isla Power)

Power, una empresa líder en el desarrollo de proyectos de energía renovable menciona que “las minas tienen un alto consumo de energía. Dependiendo del tipo de mina, la energía puede llegar a representar hasta un 40% de sus costos operativos (OPEX). Al mismo tiempo, muchas empresas mineras tienen mandatos de Responsabilidad Social Empresarial (RSE), ya sea propios o bien de sus casas matrices, para desarrollar los recursos con un mayor grado de cuidado del medio ambiente. Por lo tanto, las EE.RR. ofrecen una oportunidad

enorme al sector minero para resolver dos temas centrales: reducir su consumo energético de fuentes tradicionales (la red y/o gasoil) y sus costos operativos, además de brindar a todos los sectores involucrados una operación más sustentable y, al mismo tiempo reducir sus emisiones de dióxido de carbono.” El referente de Isla Power añade que “un punto muy importante es que ya no solo hablamos de cumplir con el requerimiento de la ley 27191, si no de una decisión económica: cómo conseguir los mejores costos de energía para impulsar una baja del costo de operación (OPEX). Como los costos de EE.RR. bajaron muchísimo durante los últimos 5 a 10 años se genera la oportunidad de “PPA”s con precios por debajo de la energía de la red, la cual continuará en aumento.” Habiéndose contactado con empresas del sector, Antonio Antonopulos asegura: “la mayoría de las empresas con las cuales hablamos quieren empezar con 20%-30%-50% de EE.RR. en 2018/2019, y ya no sólo el 8% que requiere la ley. Algunas empresas quieren llegar al 100% EE.RR. en unos años y eso es perfectamente posible. Para una mina grande, hablamos de un ahorro de millones de dólares por año con un PPA.”

Antonopulos destaca: “si bien la mayoría de las empresas conectadas a la red con las cuales hablamos no están interesadas en invertir y tener su propia planta, aun así algunas sí lo hicieron. La razón, en la mayoría de los casos, es que un sistema eléctrico conectado a la red con vida útil de 40 años no es una inversión de corto plazo y las empresas no quieren hacer una inversión con repago de más de 3 años. En nuestro caso trabajamos con inversionistas que están conformes con períodos de repago más largos, lo que nos posibilita ofrecer acuerdos tipo “PPA” a un precio con el cual la empresa va a ahorrar considerablemente durante el período del contrato. El tipo de inversión a realizar es una decisión compleja, que amerita ser analizada en cada caso, particularmente si la mina fuera “off-grid” o con una conexión deficiente. Las dos opciones (PPA y plantas llave en mano) podrían ser interesantes para la empresa minera.”

“Para una mina off-grid o de conexión deficiente en el noroeste, el período de repago de un sistema híbrido solar-

gasoil con respecto a un sistema simplemente de gasoil puede ser de menos de dos o tres años. Lo mismo vale para un sistema eólico-gasoil en el sur del país. Esto representa un ahorro significativo durante la vida útil de una mina. En estos sistemas, cada electrón proveniente de EE.RR. es un ahorro directo de gasoil, es decir el reemplazo de aproximadamente 800-900 kg de CO2 por cada MWh de energía generada con EE.RR. Por otro lado, para las minas conectadas a la red, si bien el período de repago puede ser más largo, depende en gran medida del pronóstico de la empresa respecto al precio de la electricidad de la red y a la tasa de interés del préstamo para la construcción de la generadora propia. En la medida que el repago pueda efectuarse en un período menor a 9 años se estarán evitando la emisión de aproximadamente 500 kg de CO2 por cada MWh (aproximadamente para la red nacional argentina)”, concluyó el ejecutivo de Isla Power en referencia a algunos de los temas que una empresa debe poner en consideración al elegir entre un contrato llave en mano o uno PPA.

“Para una mina off-grid o de conexión deficiente en el noroeste, el período de repago de un sistema híbrido solar-gasoil con respecto a un sistema simplemente de gasoil puede ser de menos de dos o tres años. Lo mismo vale para un sistema eólico-gasoil en el sur del país. Esto representa un ahorro significativo durante la vida útil de una mina”. (Antonio Antonopulos, Isla Power)

El Director Nacional de Infraestructura Minera destaca, en el mismo sentido, que “toda reducción de costos es bienvenida a la hora de evaluar un proyecto minero. En el caso de algunos proyectos alejados de las redes de distribución y con buenas fuentes de energía renovable, una opción interesante es evaluar la conveniencia de instalar generación en base a estas fuentes y no costosas instalaciones de transmisión de energía fósil. Las fuentes con mayor potencial

son la eólica en el sur del país y la energía solar en la zona del noroeste. En ambos casos queda por resolver la forma de proveer un suministro estable y continuo, como lo requieren las operaciones mineras. La tecnología de baterías podría resolver este requerimiento así como la tecnología CSP (solar térmica con almacenamiento de calor).”

Respecto a la incidencia de las fuentes de EE.RR. en el impacto ambiental de las minas, el Ing. Pedro Palmes comunica que “el uso de fuentes renovables tiene un impacto directo en la reducción de gases de efecto invernadero (GEI). De hecho, hay experiencia a nivel mundial del uso de vehículos eléctricos en minería con ese fin. Por otra parte, la minería y las energías renovables se potencian mutuamente por dos razones principales: la primera es que la minería es un mercado muy preciado por los desarrolladores de proyectos de energía renovable por la ubicación de proyectos mineros alejados de las redes y, en algunos casos, en zonas favorecidas con recursos renovables, la duración de las explotaciones mineras que permiten firmar acuerdos de compra de energía por largos plazos, entre otros. Por otro lado, el desarrollo intensivo de las energías renovables (según los compromisos asumidos en COP21) requiere cantidades importantes de productos mineros como cobre y litio, entre otros, con lo cual se requerirá en el futuro nuevos emprendimientos mineros a fin de satisfacer esa demanda. De las dos afirmaciones anteriores se puede concluir que sin minería no hay renovables”, explicó el funcionario.

La inclusión de energía renovable en los proyectos mineros de nuestro país no es algo nuevo. Ya en el 2008, en San Juan se instaló el aerogenerador más alto del país, a 4.100 m.s.n.m. en Veladero. Ésto representó un gran desafío desde su construcción, traslado, colocación y puesta en marcha durante el período estival. Pero, debido a los motivos

mencionados, las empresas apuestan cada vez más a las fuentes renovables para sus minas.

Durante los primero días de enero, la empresa Liex inauguró su campamento en el Proyecto Tres Quebradas en Fiambalá, provincia de Catamarca. El mismo se sustenta energéticamente, casi en su totalidad, por energía solar que produce a través de un pequeño parque de 16 m2 de paneles. En declaraciones al respecto, el Dr. Tomás De Pablos, presidente de la empresa que explora en la puna por litio, expresó que “Este es un nuevo tipo de empresas mineras que invierten en campamentos con un impacto cercano al cero.”

En conclusión, las energías renovables encontrarán en la actividad minera un importante giro de negocios debido a factores intrínsecos de los proyectos, así como a un contexto de alza de precios

de la energía eléctrica que provee la red, mucho más allá de los requerimientos de la ley 27191. Con este panorama estamos en condición de afirmar que la interacción entre minería y EE.RR. irá en aumento, aún más allá de este 2017, ya que las empresas optan por convertirse en carbono neutras y para ello la energía limpia es imprescin-

“La minería es un mercado muy preciado por los desarrolladores de proyectos de energías renovables por la ubicación de proyectos mineros alejados de las redes”. (Ing. Pedro Palmes, Director Nacional de Infraestructura Minera)

dible. En segundo plano quedarán opciones como tomar contratos PPA o generar su propia energía, pero la decisión del sector de optar por la sustentabilidad está tomada.

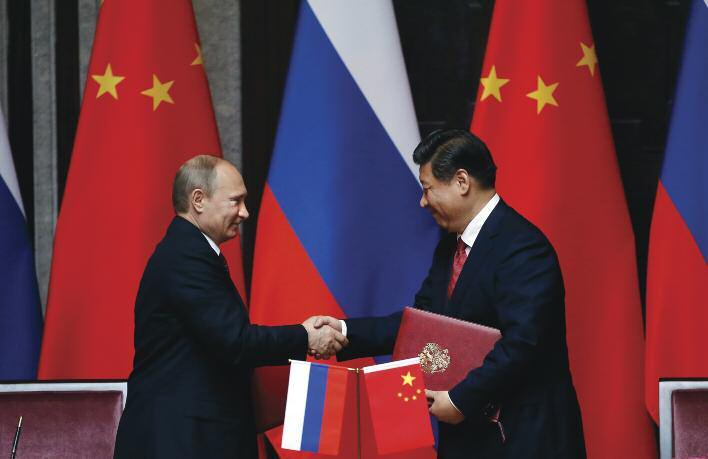

Los recientes sucesos en EE.UU. y Gran Bretaña, sumado a las tendencias observadas en China y Rusia en los últimos años, presagian un mayor interés por los recursos mineros en el corto plazo, con la intención de satisfacer necesidades en crecimiento constante. Bajo esta perspectiva, Argentina puede jugar un rol decisivo a nivel regional gracias a la riqueza de su subsuelo. La geopolítica, una herramienta vital para entender la evolución política y económica del mundo.

Por Alejandro ColomboDefinida por la Real Academia Española como el “estudio de los condicionamientos geográficos de la política”, la geopolítica posee una importante conexión con los recursos naturales de momento que se analizan variables como clima, topografía y demografía de las diferentes regiones que conforman el planeta.

Los estudios geopolíticos son la base de varias líneas de trabajo, entre ellas las económicas. La información que emana de éstos análisis permite trazar no solo una visión de la actualidad mundial en términos políticos, económicos, geográficos y demográficos,

bles servirá para facilitar el acercamiento entre oferta y demanda.

Nuestro país posee una muy amplia geografía que cuenta con recursos naturales reconocidos mundialmente. Agricultura, ganadería, hidrocarburos y minería son excelentes cartas de presentación para un país llamado a jugar un rol relevante en la región sudamericana. La oferta de recursos naturales argentinos está en condiciones de satisfacer las necesidades de millones de personas. Y existe espacio para una mayor expansión en la materia.

sino que habilita la posibilidad de observar las nuevas corrientes que regirán en años siguientes.

La minería, como madre de industrias, posee un rol que merece ser analizado en el contexto de la geopolítica. Se trata de un segmento que otorga valor agregado a lo largo de toda la cadena económica. Es una industria de base que provee al desarrollo de los más diversos sectores industriales. La correcta interpretación de las diferentes varia-

Con un 70% de su subsuelo pasible de mineralización sin haber sido prospectado, Argentina ya mostró excelentes credenciales mineras durante las dos últimas décadas con la puesta en funcionamiento de varios centros productivos y el alumbramiento de otros depósitos. Importantes reservas en materia cuprífera (Taca Taca, Agua Rica, Los Azules, Pachón, Altar) y el rápido avance con el litio en el NOA anticipan un rol preponderante de Argentina para las próximas décadas.

Este perfil de Argentina cuenta con gran soporte si se considera la localización estratégica de nuestro país en las rutas desde y

La minería, como madre de industrias, posee un rol que merece ser analizado en el contexto de la geopolítica. Se trata de un segmento que otorga valor agregado a lo largo de toda la cadena económica.La cotización del cobre se ha visto potenciada por los anuncios del Presidente Trump. Donald Trump, Presidente de EE.UU., ya comenzó una era de fuertes transformaciones.

hacia la región Asia – Pacífico, el principal motor económico de las últimas décadas. Existe una importante masa crítica de iniciativas en diferentes grados de avance para facilitar aún más esta dinámica que permita que los productos mineros en particular accedan a mercados altamente competitivos en condiciones cada vez más beneficiosas.

Y para poder cumplimentar lo señalado con anterioridad es necesario contar con una infraestructura que permita comunicación rápida y constante. Para ello se ha trazado el denominado Plan Belgrano, el plan de infraestructura más ambicioso de la historia de Argentina, que otorgará ventajas para las regiones del NOA y NEA, tomando productos mineros para su desarrollo. Esto traerá aparejado importantes beneficios económicos y sociales para las economías regionales,

las cuales podrán capitalizar las ventajas de estar situadas en lo que es considerado uno de los principales polos de transformación de Sudamérica para las próximas décadas.

En la misma sintonía de gozar de mayores ventajas comunicativas, el rápido avance en el desarrollo del túnel de Agua Negra servirá para conectar la provincia de San Juan con la región chilena de Coquimbo. De esta forma se podrá materializar el Corredor Bioceánico Central, un corredor logístico que

unirá el puerto brasilero de Porto Alegre en el océano Atlántico con su par de Coquimbo (Chile) en el océano Pacífico para acceder a los mercados del área Asia Pacifico. Con el proceso licitatorio a comenzar en abril próximo, se espera que para el primer trimestre de 2018 se conozca la empresa constructora, la cual comenzaría con las tareas de perforación a fines de 2018 o principios de 2019.

Los dos grandes sucesos políticos del último año fueron el Brexit y la elección de Donald Trump como presidente de EE.UU., los cuales poseen implicancias políticas y económicas no definidas al momento como consecuencia de su gran relevancia para el orden planetario.

En el primer caso, el referendo británico confirmó la voluntad de la mayoría del electorado de distanciarse de la Unión Europea en un claro símbolo de lo que podría leerse como una fuerte decisión de apartarse de las directrices que reinan el denominado “Viejo Continente”, comandadas por Alemania. La apuesta británica es lo suficientemente fuerte como para ser considerada un principio de aislacionismo, o una nueva apertura más allá de Europa. Una salida más o menos traumática, en términos económicos y políticos, dependerá de las decisiones que se tomen en Londres. De la misma forma, y como consecuencia del Brexit, Escocia ya ha comenzado con el pedido de un nuevo referendo para decidir su futuro.

Por su parte, la llegada de Donald Trump a la Casa Blanca fue observada como una gran sorpresa, aunque un 50% de los votantes eligieron al candidato Republicano en las elecciones presidenciales de noviembre pasado. Con un discurso de campaña altamente combativo y fogoso, con promesas económicas, sociales y políticas que sacudieron la opinión pública estadounidense y mundial, el 45° presidente de la primera economía mundial ya comenzó a cumplir sus promesas con hechos.

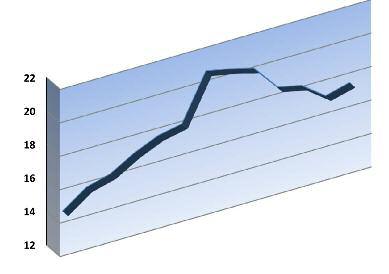

Los metales tuvieron un comportamiento bastante llamativo. El repunte observado a inicios de 2016 se vio favorecido por el resultado del Brexit, que llevó a la onza de oro a valores del orden de los US$1.340. Un retroceso durante el segundo semestre fue revertido por los resultados de los comicios en EE.UU., pero el oro volvió a deslizarse a la baja. Las acciones y decisiones de Trump pesarán lo suficiente como para estar atentos al metal dorado como refugio ante la incertidumbre, más allá de las políticas monetarias que puedan decidirse en la Reserva Federal.

Para sorpresa de muchos, el cobre ha experimentado un retorno triunfal. Con valores que apenas superaban los US$2 por libra hace exactamente un año, el metal rojo ha ganado terreno astronómicamente desde los días previos al triunfo de Trump. La libra de cobre se ha consolidado por encima de los US$2,60. Es aquí donde los anuncios del presidente electo acerca de un importante plan de infraestructura han servido de soporte no solo para el cobre, sino también para otros metales industriales; una recomposición de la infraestructura requerirá de multimillonarias inversiones, así como la demanda de millones de toneladas de minerales y metales.

El año en curso será testigo de una serie de importantes elecciones en Europa. Alemania, Francia y Holanda serán escenarios de comicios donde los partidos nacionalistas de extrema derecha están comenzando a ganar espacio. Los sondeos indican que estas tendencias políticas, opuestas al multiculturalismo y la apertura a corrientes inmigratorias, se han visto fortalecidas con el resultado del Brexit.

La posible victoria de partidos de derecha podría ser el inicio de una serie de referéndums como el celebrado en Gran Bretaña en 2016. Este potencial escenario podría sentar las bases del inicio del fin de la Unión Europea.

Un bloque cada vez menos compacto, y con la posibilidad de menos socios, sería el escenario para un potencial aislamiento de algunos países. Este gradual alejamiento tendría el mismo efecto que la caída del

Los dos países más habitados –China e India con un 45% del total mundial- sumados a Rusia, el actor decisivo en esa región definida hace siglos por los más variados estrategas como Eurasia, son tres actores que han ganado presencia y autoridad con el correr de los años. De ser países con poca organización económica e infraestructura, derivaron en gigantescos motores traccionados por una población de miles de millones de habitantes para China e India (y más de 250 millones para Rusia) Esto implicó un fuerte en la economía, así como en la ecuación política y militar. La voz de alguno de estos tres países posee un alto peso específico y puede ser decisiva a la hora de la toma de decisiones a nivel global.

Alianzas estratégicas para complementación mutua es el común denominador, con el ejemplo más rotundo de integración y asociación en la construcción del Tendido Energético de Siberia a cargo de la compañía rusa Gazprom, que proveerá cuatro billones de metros cúbicos de gas a China durante tres décadas. Las estimaciones indican que podrán proveerse 30.000 millones de m3 de gas anualmente, y se requerirán de más de US$15.000 millones de inversión para construir una red de cañerías de 2.800 km que ofrecerá este suministro energético al noreste de China.

Enemigos acérrimos durante la Guerra Fría, Rusia y China han comenzado a eliminar diferencias en pos del beneficio mutuo, con el objetivo principal de captar mayor poder regional.

Muro de Berlín, con el alzamiento de nuevas barreras políticas y económicas para proteger las industrias locales.

La posibilidad de no actuar en bloque implicaría que los estados europeos no tendrían el poder de competitividad conjunta. Ésta tendría que ser buscada en términos individuales, enfrentando barreras que a nivel grupal hubieran sido mucho más fáciles de sortear.

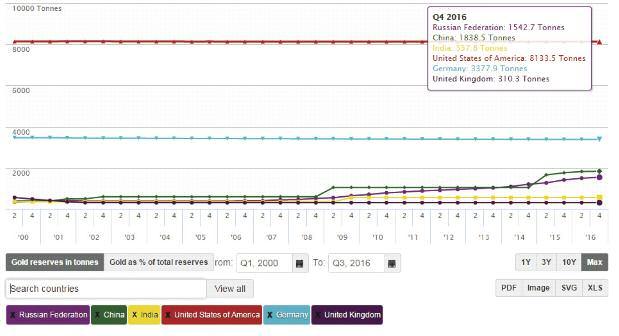

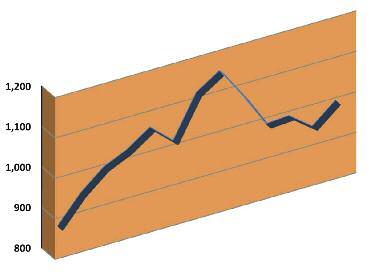

Según el World Gold Council, y sobre información correspondiente al tercer trimestre de 2016, se observan importantes tendencias. A pesar de que la demanda descendió un 10% hasta llegar a las 993 toneladas, representando la menor cantidad desde el segundo trimestre de 2015, los valores totales acumulados al 30 de septiembre pasado crecieron un 7%. La corriente más fuerte fue la mayor afluencia asociada a los ETF (Exchange traded funds – fondos nominados en oro), especialmente en Europa, con más

En Europa, la posible victoria de partidos de derecha podría ser el inicio de una serie de referéndums como el celebrado en Gran Bretaña en 2016.La salida de Gran Bretaña podría ser el comienzo de una lenta ruptura de la Unión Europea El oro salió ampliamente favorecido por el Brexit. Se proyectan grandes expectativas para el metal dorado en el corto plazo.

de 146 toneladas y un total anual acumulado de 725 toneladas para los primeros nueve meses del año pasado.

Como se indicara con anterioridad, los inversores europeos enfrentan una agenda política ajetreada y potencialmente disruptiva para 2017. A pesar de cierto retroceso en la demanda aurífera, donde el incremento de la cotización de la onza fue el principal condicionante, el aumento constante en las tenencias auríferas por parte de los bancos centrales de la mayoría de los países señalados demuestra que el oro no pierde vigencia como sitio de refugio o de respaldo ante temores geopolíticos ( Gráfico 1 ).

Además de lo señalado respecto a la Argentina, Sudamérica juega un rol de relevancia para la industria minera y, por lo tanto, para la geopolítica. En esta región se concentra la mayor producción mundial de cobre con cifras superiores a las 7,3 MT (Chile primer productor aporta 5,7 MT, mientras que Perú -tercer productor- oferta 1,6 MT), además de oro y plata con destacados jugadores como Perú, Chile y Argentina. A esto hay que sumar las nuevas grandes obras puestas en funcionamiento por Vale en Brasil para consolidar la producción de mineral de hierro, materia prima esencial para la fabricación de acero, un verdadero termómetro de las transformaciones económicas.

Ante recursos que se agotan en forma indefectible, Sudamérica sigue renovando su status de potencia regional minera. La mayoría de los grandes nuevos descubrimientos mineros mundiales se registran en esta región del globo terráqueo, y nada indica que vaya a producirse un cambio en la tendencia en las próximas décadas.

Donald Trump, Brexit, elecciones europeas, acercamiento entre Rusia y China. Estos hechos trazan el escenario económico y político del presente así como el del futuro. En el marco de la mayor turbulencia política en más de un cuarto de siglo, el mundo se enfrenta a nuevos y constantes desafíos que plantean escenarios de cambio permanente, donde el crecimiento poblacional –y sus demandas asociadas- requiere que aquellos proveedores de alimentos y minerales estén altamente preparados.

Este grupo de actores, entre otros, están

llevando a cabo verdaderos ejemplos disruptivos en la historia de la humanidad. Cada uno desde su lugar, y con la consiguiente sumatoria de actitudes económicas y políticas, estarán marcando la agenda para los próximos años.

Con valores que apenas superaban los US$2 por libra hace exactamente un año, el metal rojo ha ganado terreno astronómicamente desde los días previos al triunfo de Trump. La libra de cobre se ha consolidado por encima de los US$2,60, gracias a las promesas de grandes planes de infraestructura.

La demanda por minerales y metales no se detiene. Un ejemplo de geopolítica por excelencia demuestra que, en términos históricos, el país con mayor cantidad de reservas de oro ha estado en condiciones de dominar el comercio internacional. Sobre ello, merece mención el caso de EE.UU., país que cuenta con la mayor cantidad del metal dorado en sus bodegas. Pero no se puede dejar de observar las importantes reservas de Alemania así como el creciente aumento de las tenencias auríferas de China y Rusia, dos países dispuestos a cumplir un papel cada vez más protagónico –en términos económicos y políticosen el corto y largo plazo de nuestro planeta. Este conjunto de factores abre un importante abanico de oportunidades para la industria minera, y Argentina tiene la posibilidad de convertirse en uno de los más importantes referentes para las próximas décadas.

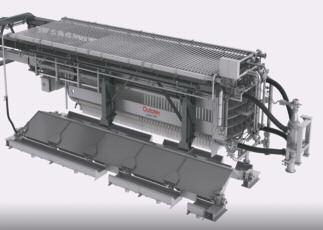

Gráfico 1 – Principales tenedores de oro a diciembre de 2016 (medido en toneladas)Los relaves son el material de descarte, compuestos por mineral molido, agua y minerales que se producen luego de la flotación. La gestión de éstos, para las empresas mineras, cobra creciente importancia tanto por el cuidado del agua, la recuperación de valor y la disposición de residuos. Así, desde las variables medioambientales o económicas, la necesidad de hacer cada vez más eficiente este proceso se volvió una impronta que guía tanto a empresas mineras como proveedoras con el fin de hacer un mejor uso de todos los recursos. La innovación tecnológica, la capacitación del personal a cargo y el monitoreo eficiente son las herramientas indispensables para lograrlo.

La gestión de relaves tiene dos ejes: el tratamiento de efluentes (residuos líquidos) que se reutilizarán y el tratamiento de relaves (residuos sólidos) que se procesan para extraer minerales residuales, los cuales se manejan y estoquean. Estos procesos se encuentran dentro de la

“Es destacable la innovación en tecnologías de espesadores de pasta para el depósito de relaves del mismo nombre. Respecto a los avances en tecnología de filtración, particularmente filtración bajo presión en equipos con placas verticales, permiten obtener relaves filtrados con humedades inferiores al 18% y de fácil disposición como un producto seco". (Ing. Alberto Hosking, Representante de Outotec en Argentina y Uruguay)

visión integral del proyecto minero y la incidencia de la tecnología de punta, sea para el procesamiento de efluentes y relaves o para el monitoreo, representan los vectores de eficientización para la cual las empresas mineras y proveedoras trabajan mancomunadamente.

Las claves para la gestión: visión sistémica, innovación tecnológica y monitoreo

Para lograr beneficios de costos reales en la disposición de los relaves, desde el website de SRK Consulting se indica que “es necesario integrar el diseño de la planta de procesamiento con el sistema de evacuación de relaves. Así se fomenta un tratamiento superior, invirtiendo en el manejo de relaves y efluentes con mayor énfasis en la conservación del agua y mejorando el conocimiento de las tecnologías de relaves espesados. De esta forma este cambio de óptica posibilita el trabajo en minas con estrictas restricciones de agua o con recursos hídricos limitados, posibilitando alcanzar un mejor aprovechamiento de este recurso y reduciendo el potencial impacto en los suelos y fuentes de agua.”

Respecto al rol de la innovación tecnológica en la mejora de estos tratamientos, el Ing. Alberto Hosking, representante de Outotec en Argentina y Uruguay, explica que “la innovación tiene un papel preponderante en los procesos de espesamiento y filtración, particularmente en el tratamiento de relaves y efluentes. Éstos están fuertemente ligados a temas medioambientales y de relación con las comunidades locales. En este sentido, es

destacable la innovación en tecnologías de espesadores de pasta, para el depósito de relaves del mismo nombre. Respecto a los avances en tecnología de filtración, particularmente filtración bajo presión en equipos con placas verticales, permiten obtener relaves filtrados con humedades inferiores al 18% y de fácil disposición como un producto seco. Asimismo, posibilitan el tratamiento de grandes volúmenes de material, muy relevante para las operaciones de gran tamaño ya que les permite llevar a cabo el proceso con un número reducido de equipos. De igual manera, una de las áreas de particular interés en Outotec es el tratamiento de efluentes dentro del proceso general del tratamiento de los minerales, desde la mina hasta la producción de concentrados y relaves. A este respecto, cada mina debe ser tratada en forma particular ya que al margen de algunas soluciones tipo estándar, el desarrollo de estudios de laboratorio y piloto son muy relevantes a la hora de definir un proceso con la eficiencia requerida.”

“El control de parámetros de operación tales como, caudales de pulpa, humedad, granulometría y porcentajes de sólidos en las diferentes corrientes del proceso son vitales para poder establecer lazos de control que permitan automatizarlo. Así, se maximizan las funciones de seguridad tanto para las personas como para los equipos”. (Ing. Alberto Hosking, Representante de Outotec en Argentina y Uruguay)

mica. Nosotros tenemos experiencia en cada una de estas etapas”, expresa el Ing. Alberto Hosking.

Otra de las claves para que este proceso sea efectivo es el monitoreo, para el cual el desarrollo de herramientas de la llamada tecnología de la información y su inclusión en el nuevo modelo de gestión de la producción minera conocido como minería 4.0 resultan fundamentales. Desde Outotec, el Ing. Alberto Hosking pondera esta importancia: “la automatización juega un rol muy importante en las labores operacionales de estos equipos. El control de parámetros de operación tales como, caudales de pulpa, humedad, granulometría y porcentajes de sólidos en las diferentes corrientes del proceso son vitales para poder establecer lazos de control que permitan automatizarlo. Así, se maximizan las funciones de seguridad tanto para las personas como para los equipos. En estas condiciones, los equipos se verán menos afectados por imprevistos y conjuntamente con un adecuado plan de mantenimiento programado y/o predictivo, asegurará la correcta vida útil de los equipos.”

El tratamiento de relaves y la recuperación de minerales con valor económico, según el referente de la compañía finlandesa, está determinado por el mineral que se produzca en la mina. De este modo, “puede utilizarse la concentración por flotación, o algún tipo de concentración física, como por ejemplo concentración magnética si el mineral a recuperar se trata de hierro a la forma de magnetita (Fe3O4). Por otro lado, si los minerales a recuperar son lixiviables, la vía hidrometalúrgica puede ser la adecuada. El aporte de valor a las operaciones es definido a través de pruebas de laboratorio y piloto, que determinan el óptimo diagrama de procesos y su posterior evaluación econó-

La mina Casposo, en el departamento de Calingasta, provincia de San Juan, ha rediseñado los diques de cola y la gestión de relaves desde una visión integral del proceso de producción del yacimiento. El Ing. José de Castro, Gerente General de la mina, brinda detalles acerca de este rediseño que determinó el alcance de nuevos estándares de la Gestión Integral de Riesgos.

El nuevo diseño de los diques de cola por parte del flamante equipo al frente de Mina Casposo, consiste en “un depósito de colas filtradas para la disposición final de los relaves, una vez concluido el proceso de producción de metal doré. El tratamiento incluye técnicas innovadoras y entrega una muy alta confiabilidad a largo plazo. Una parte importante es mantener la estabilidad geomecánica del depósito de relaves. Para ello, y en virtud de lograr optimizar el proceso, se realiza un manejo de la humedad residual de entre el 15% y 20% y se deposita material estéril en capas cada cierta cantidades de

colas filtradas. El material (colas) es depositado por parcelas diarias de no más de 50 cm. donde el relave es tratado in-situ para disminuirle la humedad (de los filtros de banda la humedad es de 25%) y asegurar una composición química adecuada. Es importante destacar que, en la nueva etapa desde abril de 2016, Casposo ha considerado dos sistemas adicionales para el tratamiento de la solución lixiviante: un

“Es importante destacar que, en la nueva etapa desde abril de 2016, Casposo ha considerado dos sistemas adicionales para el tratamiento de la solución lixiviante: un proceso de destrucción de cianuro y un sistema de seguridad de peróxido de hidrógeno (agua oxigenada) que asegura totalmente los valores de concentración química de las colas finales”. (Ing. José de Castro, Gerente General de Mina Casposo)

proceso de destrucción de cianuro y un sistema de seguridad de peróxido de hidrógeno (agua oxigenada) que asegura totalmente los valores de concentración química de las colas finales. Una vez depositado el material se continúa remo-

viendo con un arado de discos, permitiendo a su vez una mayor incidencia de los rayos UV. Cuando el relave alcanza una humedad de entre 15% y 18% el mismo es regado hasta llegar al 25%. Este proceso se repite logrando concentraciones por debajo de los valores solicitados ambientalmente. A los fines prácticos también existe dentro de la gestión ambiental un sistema de monitoreo de agua, suelo y aire, que permite asegurar un ambiente sano a largo plazo”, detalló el Ing. José de Castro.

El cambio de visión que sustenta este proceso es el de Gestión Integral de Riesgos. Así lo destacó el Ing. De Castro, quien argumentó que “las operaciones mineras industriales tienen dentro de su gestión diaria los aspectos de sustentabilidad, especialmente el tema ambiental, como parte integrante. La antigua concepción que separa la producción, la seguridad y el medio ambiente ha evolucionado a una de Gestión Integral de Riesgos que incluye el manejo responsable del medio y el Valor Compartido. Así nuestro manejo de colas es parte de la operación que, a su vez, es parte de la Gestión Ambiental. Esperamos que esto también vaya evolucionando en las autoridades y en el público en general y que se llegue a interpretar

que producir es hacerlo bien, incluyendo todos los aspectos. La minería podría dar cátedra si la industria y todas sus actividades siguieran la filosofía de Gestión Integral de la Minería. Eso también intentamos mostrar en Casposo y tuvimos éxito especialmente en nuestra comunidad de Calingasta, donde las personas, incluyendo las autoridades, son receptivas y muy proactivas.”

Respecto al monitoreo y auditoría, el ejecutivo puntualizó que “el proceso tiene un seguimiento diario y permanente para determinar la humedad del material así como la degradación del cianuro a los límites deseados. A su vez tenemos al Instituto de Investigaciones Antisísmicas de la Universidad Nacional de San Juan que nos visitan mensualmente y hacen un monitoreo de la estabilidad y crecimiento del depósito.” Según el referente de Mina Casposo, el capital esencial a la hora de pensar en este salto disruptivo es el recurso humano. Por ello destacó “el excelente trabajo profesional, de nivel mundial, que efectúan los profesionales liderados por Luciano Oldecop y que nos ayudan permanentemente. Además el equipo de Planta de Casposo liderados por Emiliano Gil y de Medio Ambiente por Julián Ortiz. Todos ellos mantienen, en conjunto con la autoridad de San Juan, un control exhaustivo de éste y otros temas relacionados a la operación de Casposo.” La inclusión de la comunidad es la última clave para la transparencia y la confianza mutua en el control de la mina. De esta forma, “los monitoreos ambientales son abiertos y participativos y hemos tenido personas de la comunidad y nuestro Diputado Provincial Departamental participando de ellos”, concluyó el Ing. José de Castro.

En resumen, tanto las empresas proveedoras, las mineras y los recursos humanos capacitados son fundamentales para concebir un nuevo modelo de gestión de relaves que mejore el aprovechamiento de los recursos y de un capital intangible que es la confianza de los stakeholders. La visión integral del proceso productivo minero, en la cual la innovación tecnológica ofrezca alternativas cada vez más eficientes para las características específicas de cada yacimiento contribuyen a saber producir es hacerlo bien. El compromiso de cada actor, desde su lugar, para mejorar continuamente el proceso minero es fundamental para agilizar y mantener permanente la búsqueda de la excelencia en nuestra minería. El ca-

“Nuestro manejo de colas es parte de la operación que, a su vez, es parte de la Gestión Ambiental. Esperamos que esto también vaya evolucionando en las autoridades y en el público en general y que se llegue a interpretar que producir es hacerlo bien, incluyendo todos los aspectos. La minería podría dar cátedra si la industria y todas sus actividades siguieran la filosofía de Gestión Integral de la Minería”. (Ing. José de Castro, Gerente General de Mina Casposo)

mino está allanado y la gestión de relaves y fluidos es un nodo central para alcanzar ese objetivo. De esta forma, el rediseño de estos procesos obra en favor de aquellos proyectos que apuestan a lograr mejores resultados.

Trabajo continuo en Mina Casposo para lograr un manejo de colas cada vez más eficiente.

Trabajo continuo en Mina Casposo para lograr un manejo de colas cada vez más eficiente.

El desarrollo minero requiere de una base solida de proveedores locales para acompañar los proyectos de inversión de largo plazo. Las provincias como Jujuy, Salta y Catamarca han forjado incentivos para la promoción de inversiones que hacen un pool de beneficios a considerar en el momento de analizar invertir o expandir los negocios regionales.

Principales parques industriales; en Jujuy, Ciudad de Pálpala, (Fundición de acero, metales, Diversificado, Construcción), Ciudad de Perico (Agrupamiento Agroindustrial De Servicios Y Comercial), en Salta Capital (Metalúrgica, maderera, alimenticia), San Antonio de los Cobres (Minería), Güemes (Metalúrgica, maderera, alimenticia) y en Catamarca el Área Industrial El Pantanillo.

Jujuy

• Régimen de Promoción Industrial, Ley 4392 /Beneficios Fiscales/Asistencia Técnica.

• Promoción de la Microempresa, Resoluciones 4513, 4563, 4985/ Facilidades Financieras.

• Ley 5.922 de Promoción de Inversiones y el Empleo / Beneficios Fiscales, Financieros y Asistencia Técnica.

• Régimen de promoción y desarrollo de las regiones quebrada y puna, Ley 5750_2012.

• Prospección, extracción e industrialización mi-

Salta

• Fondo Provincial de Inversiones, Ley 6891 / Facilidades Financieras.

• Régimen de Promoción Industrial, Ley 6025/ Beneficios Fiscales.

• Régimen de Promoción Minera, Ley 6026 / Beneficios Fiscales.

Catamarca

• Régimen de Promoción Industrial, Ley 2968 / Beneficios Fiscales.

• Régimen de Promoción Minera, Ley 4007/ Beneficios Fiscales.

• Ley 5238 Régimen de Promoción Económica e Incentivos Fiscales / Beneficios Fiscales, Facilidades Financieras.

Combinar las Facilidades Financieras y Fiscales regionales con las Nacionales, y las ventajas que brinda el Mercado de Capitales, conlleva por un lado al desarrollo de una estrategia de consolidación de la estructura financiera de una PyME acompañada por una clara visión de mercado de la gerencia, y por otro lado el compromiso en la promoción y sensibilización en las Entidades Intermedias a fines.

Líneas de financiamiento bancario y no bancario para Inversiones, Bienes de Capital y Capital de Trabajo.

I. Líneas de Licitación Privada a través de los principales Bancos, con tasas que van desde el 17% anual.

nera, Ley provincial 5290_2002/Beneficios Fiscales.

• Fomento de las producciones minerales de naturaleza pétrea o terrosa, Ley provincial 5591_2008.

• Declaración de reservas minerales que contengan litio como recurso mineral estratégico de la provincia de Jujuy, Decreto provincial 7592/2011.

II. Fonapyme y Banco BICE, con programas que van desde los 16% al 22% anual.

III. Sociedades de Garantía Reciproca.

IV. Cadenas de Valor, desarrollar un Esquema de Financiamiento con Empresas Grandes y Proveedores.

V. Mercado de Capitales: Descuento de Cheques de pago diferido en la Bolsa de Comercio de Buenos Aires, Pagare Bursátil, Obligaciones Negociables PyME y Fideicomiso Financieros.

"Es necesario combinar las facilidades financieras y fiscales regionales con las nacionales, y las ventajas que brinda el Mercado de Capitales se traduce en la consolidación de la estructura financiera PyME."Sr. Federico H Vallejo Referente de la Agencia de Promoción de Inversiones de Jujuy & CEO VAINSS

El emprendimiento situado en Salta y operado por Mansfield Minera S.A. -una subsidiaria de Fortuna Silver- genera grandes expectativas en el NOA. Con un avance sostenido durante dos décadas, la actualidad demuestra un trabajo continuo en pos de mejorar la información para toma de decisiones. Lindero juega un rol estratégico en el esquema de negocios de Fortuna Silver, con el crecimiento de la reserva de metales preciosos equivalentes en un 200%.

Luego de la compra de Goldrock por parte de Fortuna Silver ¿Cuáles son los planes y plazos de la compañía para el proyecto Lindero?

Durante los últimos meses de 2016 y principios de 2017 se están realizando una serie de estudios de campo para reunir mayor información. Estos estudios incluyen perforaciones, relogueo de pozos, trabajos en geotecnia, medioambiente, etc. Los trabajos de campo se desarrollan con-

¿Existen planes de optimización para Lindero o los estudios realizados por Goldrock son la base final para avanzar con la construcción?

Es permanente el trabajo con el objetivo de optimizar la construcción de la futura mina. En ese sentido, el trabajo será constante hasta el momento mismo de decisión de construcción.

juntamente con otras tareas de ingeniería de la futura mina. Estos trabajos continuarán hasta mitad de año, momento en que se tomará la decisión de construcción de mina.

El proyecto Arizaro forma parte del mismo proyecto Lindero. Está localizado a apenas 1.500 metros con mineralogía y valores similares, por lo que constituye sin dudas una extensión de los recursos que posee hoy Lindero. El potencial de crecimiento de los recursos de este yacimiento cercano es muy promisorio y se

Lindero”

¿Cuál es el potencial exploratorio como para seguir aumentando reservas?

“El potencial de crecimiento de los recursos de Arizaro es muy promisorio y se trabajará fuertemente con el objetivo de aumentar las Reservas del Conjunto Lindero – Arizaro”.Lic. Facundo Huidobro, Gerente de Gobierno y Relaciones Comunitarias de Mansfield Minera S.A.

yectos menores que esperan bajar costos de transporte para sus estudios de factibilidad.

¿Cómo se desarrolla-

ría la logística de Lindero? ¿Qué avances se perciben con el FF.CC.

Belgrano Cargas?

Sin dudas que la infraestructura de caminos y ferrocarril son factores que deben desarrollarse al mismo tiempo que avancen los proyectos del Oeste de la Puna Salteña. En este sector no solo se encuentra Lindero sino también proyectos de gran envergadura como TacaTaca (cobre, oro y molibdeno) de First Quantum, Rio Grande (cobre, oro) de Regulus, Mariana (litio) de International Lithium y una gran cantidad de pro-

El Gobierno nacional y provincial están al tanto de estas necesidades por lo que se estima el trabajo conjunto empresasgobierno para trabajar en la mejoras de este tipo de infraestructura. Actualmente el Ferrocarril está realizando algunos viajes para el transporte de Carbonato de Sodio desde Chile a Salar de Pocitos y Carbonato de Litio hacia Chile. Los primeros viajes fueron realizados con éxito por lo que se espera un aumento en la periodicidad de los viajes.

Con el proyecto Lindero, Fortuna Silver aumenta las reservas de metales preciosos equivalente en un 200% y para el 2018 -cuando esté en producción Lindero- se estima que su producción con-

dentro del desarrollo corpo-

“Sin dudas que la infraestructura de caminos y ferrocarril son factores que deben desarrollarse al mismo tiempo que avancen los proyectos del Oeste de la Puna Salteña”.Proyecto Lindero, una de las grandes promesas metalíferas argentinas en el corto plazo.

solidada total será de 19,7 millones de onzas de plata equivalentes incluyendo a los metales base.

Durante dos décadas Goldrock no solo avanzó en el plano geológico sino también en el comunitario ¿Se contemplan iniciativas al respecto?

Mansfield Minera S.A. continuará trabajando en el plano comunitario como lo ha hecho desde 1994, inclusive con mayor intensidad atentos a las nuevas perspectivas de la empresa en este 2017. Se trabajará fuertemente con el resto de las empresas mineras que desarrollan actividades en Salta a través de la Cámara de la Minería de Salta y específicamente con las empresas que se encuentran en la misma cuenca social de Tolar Grande.

En estos últimos años la oferta, calidad y servicio de las empresas proveedoras locales crecieron sensiblemente como para ser seriamente consideradas a la hora de un concurso de precios. Se han realizado varias reuniones con la Cámara de Proveedores Mineros de Salta (CAPEMISA) con

“En

últimos años la oferta, calidad y servicio de las empresas proveedoras locales crecieron sensiblemente como para ser seriamente consideradas a la hora de un concurso de precios”.

el objeto de optimizar el trabajo de búsqueda de los servicios locales. La idea de la empresa es, también, trabajar fuertemente en el desarrollo de microproveedores locales que podían generar un crecimiento económico de la región.

¿Qué políticas de compre local posee la compañía? ¿Hay planes de trabajo con CAPEMISA?

estos

La minería será un importante proveedor de piedra triturada para los 1.550 km de vías que implica la renovación de la red del FF.CC. Belgrano Cargas. Cifras como 5 millones de toneladas de piedra sustentan la puesta en valor de la minería industrial a partir de la homologación y la inversión para volver competitivos a productores regionales. La Cámara Argentina de Empresarios Mineros (CAEM), a través de Humberto Salomoni, fue un actor central para articular este proceso.

El sector minero tiene una actuación y un protagonismo sustancial en este tipo de obras dado que provee el balasto ferroviario que es el sustento para la vía férrea con el aporte de un total de 5 millones de toneladas de piedra triturada en el lapso de cuatro años para la renovación de 1.550 km. que pertenecen a la red troncal del Ferrocarril Belgrano Cargas. Aclaro que si bien el eje principal del llamado Plan Belgrano se refiere a la reactivación de la línea férrea mencionada, se trata en realidad de un plan más ambicioso y que apunta fundamentalmente a mejorar y

manda agregada de áridos casi sin precedentes para los sectores productivos de la región.

modernizar la infraestructura logística de las regiones NEA y NOA con importantes obras de mejoras de la red vial, puertos y aeropuertos, lo cual sumado a lo mencionado del ferrocarril da lugar a una de-

En principio, y atendiendo la preocupación que existía en la Administración de Infraestructura Ferroviaria (ADIF), el estudio se centró básicamente en la obra ferroviaria y en ese sentido CAEM realizó un trabajo organizado en cuatro ejes principales: la identificación de los tramos de obras para el Belgrano Cargas y la demanda temporal de balasto asociada; la elaboración de una base centralizada y confiable de proveedores de balasto (organizada por provincia, volumen de producción y diversos parámetros técnicos), que permitiera dimensionar la capacidad de producción local de este insumo; construcción de una matriz logística -en virtud de la alta incidencia que tiene el costo de transporte- que contemplara las distintas alternativas de transporte para garantizar el aprovisionamiento óptimo de balasto, en términos de tiempos y costos, en los distintos puntos de acopio informados por la ADIF; y la confección de un documento de homologación de canteras proveedoras de balasto similar a los existentes a nivel internacional (ADIF y AENOR de España). En forma paralela se realizó un trabajo de difusión de todas

“Aportamos un total de 5 millones de toneladas de piedra triturada en el lapso de cuatro años para la renovación de 1.550 km. que pertenecen a la red troncal del Ferrocarril Belgrano Cargas”.Sr. Humberto Salomoni

estas obras con las potenciales cámaras regionales y productores que podrían verse involucrados como proveedores de piedra partida, ayudando a difundir los planes de ADIF.

ellos cuentan con mayor capacidad financiera.

Sin duda y, por la alta incidencia del costo logístico, aquellos productores cuyas explotaciones y producciones mineras se encuentran más próximas a la traza ferroviaria a renovar serán los más beneficiados. Aunque avanzada la obra y en los picos de demanda, seguramente habrá un derrame hacia otros que inicialmente hayan quedado marginados por estar a mayores distancias, a los que habrá que recurrir inexorablemente por un tema de escala de producción. Confiamos también en que por los planes de expansión del FF.CC. Belgrano Cargas y Logística mejore sus condiciones de operatividad e incremente su oferta de transporte a partir de la incorporación de nuevo material rodante. Entonces se sumarán otros productores concentrados básicamente en la provincia de Córdoba, de las provincias más importantes en producción de triturados pétreos.

Únicamente por ventas de piedra balasto y, teniendo en cuenta solo el plan original para el FF.CC. Belgrano, el sector tendrá una facturación adicional de alrededor de U$S50 millones en cuatro años. Pero esto no termina aquí, ya que hay un tema de vital importancia para la minería regional: en paralelo se realizarán importantes obras viales que consumen todo el exceso de agregados finos que se produce al triturar piedra balasto, con lo cual los productores van a poder tener una ecuación de costo beneficio atractiva y una interesante rentabilidad. Esto potencia al sector y atrae más inversiones.

Entre las obras mencionadas, se destacan la transformación en autovías de la ruta 9 (Córdoba-Salta) y de la ruta 34 (Rosario –La Banda / Acceso Salta - Libertador Gral. San Martín), como así también se contemplan obras de repavimentación y rutas más seguras en los corredores nacionales: 9, 11, 12, 14, 16, 34, 38, 50, 51, 60, 64, 66, 81, 89, 100, 119, 157 y en las rutas provinciales 33 (Salta) y 73 (Jujuy). En un estudio reciente, también realizado por CAEM, se concluyó que en el período 2017 – 2021, la región consumirá 3,2 millones de toneladas anuales para mejorar su red vial. Esto implica una facturación de US$128 millones en el plazo mencionado.

En relación a los requisitos que debieron cumplimentar las empresas, puntualmente se refieren a garantizar cantidades de un producto de calidad y conforme a las normas. En este sentido desde CAEM se alentó, en defensa del productor minero, una homologación por parte de ADIF de los productores. De este modo se evitó que operadores logísticos, distribuidores de áridos, o los mismos transportistas aparezcan como potenciales proveedores de las obras, debido a que

Como mencionara anteriormente, la región va a ser beneficiada por una demanda extraordinaria de piedra partida y agregados triturados lo cual da previsibilidad y horizonte para decidir y

¿Cuáles son los sectores más beneficiados y que requisitos debieron cumplimentar esas empresas?

impacto económico y qué proyecciones implica para el sector, en las economías regionales?

¿Qué significado tiene para las empresas asociadas a la CAEM la participación en un proyecto de tan gran envergadura?

“En paralelo se realizarán importantes obras viales que consumen todo el exceso de agregados finos que se produce al triturar piedra balasto, con lo cual los productores van a poder tener una ecuación de costo beneficio atractiva, y una interesante rentabilidad”.La activación total del ramal C-14 del FF.CC. Belgrano será una de las claves para la salida de productos mineros argentinos por puertos en el océano Pacífico

concretar inversiones en las explotaciones existentes, para mejorar las mismas y ampliar las capacidades. Así también para la reapertura de antiguos yacimientos fuera de servicio y en algunos casos nuevos emprendimientos. Hay que recordar que la mayoría de las producciones existentes en la actualidad son de baja capacidad y pobre equipamiento. Por muchos años no han trabajado a escala industrial, contrariamente a lo que sucede en Córdoba o en la provincia de Buenos Aires. Estas empresas operan a demanda y en muchos casos son gestionadas por empresas constructoras zonales. En otros, las gestionan grandes empresas viales de alcance nacional que ante la necesidad de realizar trabajos puntuales en la región realizan acuerdos solo por el lapso de duración de la obra.

Me detengo aquí para mencionar un tema muy importante que se refiere justamente a otra tarea realizada recientemente por la Cámara en relación al desarrollo y gestión de líneas de financiamiento para PYMES que incluyen a la Industria Minera, tanto para compañías productoras, como para empresas de servicios y proveedores. Son líneas de crédito especialmente diseñadas para el sector y se encuentran vigentes en distintas entidades: Banco Ciudad, Banco Provincia, Banco Nación y BICE, creándose además un fideicomiso financiero. Esto fue recientemente difundido por la CAEM.

Son muchos y muy ambiciosos en virtud que existe un reconocimiento de la necesidad de obras tanto en el NOA como en el NEA que evidentemente han sido marginadas en el tiempo y que mucho aportan a la economía nacional. Por ello es imprescindible mejorar su competitividad a través de la logística por la lejanía tanto de los centros productivos, como de puertos y zonas de consumo. Esto ha sido interpretado y no es casualidad que el Plan Belgrano apunte a mejorar toda la infraestructura de la región. El plan prevé solo para infraestructura inversiones por un monto total de US$16.000 millones en un lapso de entre 8 y 10 años: US$10.000 millones en red vial, US$5.500 millones en red ferroviaria (Ferrocarriles Belgrano, ex Mitre (Actual NCA), y ex Urquiza) y US$500 millones en mejoras de aeropuertos, puertos, vías navegables. A ello se suman inversiones en desarrollo y consolidación de nodos logísticos de ruptura y captación de cargas del tipo intermodal. Esto, sin contar la obra que los privados ya están proyectando: plantas de acopio y almacenaje, y terminales sobre la traza ferroviaria próxima a renovarse. Además está el plan social que prevé la construcción de 150.000 viviendas sociales y conexiones de agua corriente y cloacal para 2 millones de hogares.

¿Cuáles son los próximos proyectos con mira a la multiplicidad de obras que incluyen el Plan Belgrano?

“Hay que recordar que la mayoría de las producciones existentes en la actualidad son de baja capacidad y pobre equipamiento. Por muchos años no han trabajado a escala industrial”.

En noviembre, PERI Argentina celebró sus 20 años como filial del Grupo PERI con una gran fiesta para clientes y empleados en Puerto Madero. El Director General de PERI Argentina, Ing. Daniel Belloni, y el Lic. Alexander Schwörer, Director General del Grupo PERI, formaron parte de una conmemoración que rememoró los comienzos de la empresa, sus valores y la apuesta al futuro de la compañía en Argentina.

Referente mundial en encofrado, andamios e ingeniería, la tradición alemana siguió marcando la impronta de liderazgo y excelencia en nuestro país.

esculturas realizadas por empleados de PERI.

Un momento de gran emoción se vivió cuando el Ing. Bernardo Stieglitz dio la bienvenida y rememoró los orígenes de PERI en Argentina. Él fue el elegido en 1996 por la familia Schwörer para iniciar las actividades de PERI en la Argentina y actualmente se desempeña como Director de la Market Unit para Latinoamérica.

Más de 350 invitados formaron parte del agasajo que se desarrolló en el Faena Art Center en Puerto Madero. Durante la recepción se exhibieron diferentes obras y

Posteriormente tomó la palabra el Ing. Daniel Belloni, actual Director General de PERI Argentina, quien recordó las primeras obras que se llevaron a cabo, recalcando los principales valores de la sucursal: innovación, confianza y permanencia. Luego se invitó al estrado al Director General del Grupo PERI, Lic. Alexander Schwörer quien renovó su con-

“Peri fue fundada en 1969 por Artur Schwörer y se transformó en uno de los mayores referentes a nivel mundial de encofrados y andamios ya que ha logrado la racionalización de la construcción en concreto, convirtiéndola en más simple, rápida y segura.”

fianza y apoyo a la sucursal local con un mensaje de esperanza para el futuro de nuestro país.

El show principal dejó a todos los invitados emocionados debido a la proyección de imagenes de las obras que se realizaron durante estos primeros 20 años. Finalmente, los anfitriones subieron al escenario para dar lugar a un emotivo brindis que selló ese gran momento con una torta y un conjunto de tenores que acompañaron con óperas clásicas.

PERI Argentina, con el respaldo de una central de producción en Alemania, es una alternativa sólida de servicios de encofrado y andamio para diferentes industrias, entre ellas la minera. Esto la convierte en el socio fundamental en la selección, planificación y suministro de equipamiento para el sector. Peri fue fundada en 1969 por Artur Schwörer y se transformó en uno de los mayores referentes a nivel mundial de encofrados y andamios ya que ha logrado la racionalización de la construcción en concreto, convirtiéndola en más simple, rápida y segura. La apuesta constante por la expansión y el desarrollo de tecnología innovadora la llevó a marcar diferentes

hitos a nivel mundial alcanzando obras como el proyecto piloto que, en 2005, desarrolló una serie de unidades construidas con impresión 3D estableciendo nuevos stándares en la tecnología de encofrados. Ese fue un proyecto para el Museo Mercedes Benz en Alemania. Otro desafío de magnitud del cual la compañía formó parte fue el nuevo Canal de Panamá, solo por mencionar algunos.

En los últimos años, PERI Argentina extendió su influencia a Bolivia, Paraguay y Uruguay, lo cual marca la importancia que para una empresa con calidad, servicio y seguridad de nivel europeo reviste la región.

Hunt Mining Corp. anunció el inicio de las operaciones productivas en el proyecto Martha, situado en la provincia de Santa Cruz. Las maquinarias del molino de Martha han sido reacondicionadas y poseen una capacidad comprobada de 240 toneladas diarias. Al momento, el molino está procesando un promedio de 120 toneladas diarias, y de allí se obtiene un concentrado.

Durante la última semana de diciembre de 2016 y la primera semana del año en curso, se detonaron unas 800 toneladas aproximadas de material con una ley pro-

medio estimada de 1,1 g/t de oro y 1.100 g/t de plata. La molienda inició en la segunda semana de enero, y se planifica producir un concentrado con una ley aproximada de 30.000 g/t de plata. En el marco del acuerdo suscripto con Ocean Partners, Hunt Mining remitirá concentrado con una ley de oro en el rango de los 30 gramos a 70 gramos por tonelada métrica seca. Por su parte, y en cuanto a la plata, la ley se situará en el orden de los 30 kilogramos a 100 kilogramos por tonelada métrica seca. El producto será embarcado en bolsones de mineral de una tonelada.

Lithium Americas informó la suscripción de un acuerdo de inversión con Ganfeng Lithium por U$S174 millones para avanzar en la construcción del proyecto CauchariOlaroz, localizado en la provincia de Jujuy.

Algunos de los términos del acuerdo incluyen la adquisición de 19,9% de las acciones de Lithium Americas, el derecho a comprar una porción fija de carbonato de litio de la producción de Cauchari-Olaroz y U$S125 millones de deuda de construcción del proyecto por un término de seis años. La decisión del gigante chino de reforzar su apuesta a Argentina fortalece a nuestro país como el primer destino de inversiones mineras de litio de la región.

Otra compañía que se acercó a Lithium Amercias para financiar el desarrollo de Cauchari-Olaroz fue The Bangchak Petroleum Public Company Limited (a través de

su subsidiaria BCP Innovation Pte. Ltd.), una organización de origen tailandés. BCPI firmó un acuerdo en el cual se compromete a financiar el avance de la construcción de Cauchari-Olaroz por un total de US$112 millones, lo que le proporcionará el acceso al 16,4% del capital accionario de Lithium Americas, así como el derecho a adquirir una cantidad fija de la producción de carbonato de litio, y US$80 millones de deuda.

Estos acuerdos fortalecen al proyecto Cauchari-Olaroz, convirtiéndolo en uno de los más sólidos de nuestro país. Sin lugar a dudas los capitales extranjeros han entendido cabalmente que, junto con la riqueza de nuestros recursos, existe la firme decisión política de convertir a Argentina en uno de los mayores productores de litio y en la esperanza de un mercado con gran potencial es firme.

Minsud Resources Corp. actualizó el recurso minero del proyecto Chita Valley, localizado en el departamento de Iglesia, en la provincia de San Juan. Durante los años 2011, 2014, 2015 y 2016 la minera junior canadiense completó un total de 59 pozos perforados -9.114 metros-. Al trabajo de Minsud hay que agregar cuatro pozos históricos perforados en 1969, tres en 1976 y uno con circulación reversa en 1996, los cuales fueron remuestreados y reanalizados por Minsud, y sumados a la base de datos de perforaciones. El total de datos utilizados para la actualización de la estimación del recurso minero incluye 66 pozos HQ y uno con circulación reversa, totalizando 10.158 metros y 150 metros, respectivamente. Estos pozos han evaluado una sustantiva zona mineralizada de cobre-oro-plata en sistemas vetiformes y brechas hidrotermales.

En marzo de 2015 Minsud contrató los servicios de P&E Mining Consultants Inc., que determinó un recurso de 18,3 MT con leyes promedio de 0.44% de cobre, 0,07 g/t de oro, 2.4 g/t de plata y 0,019% de molibdeno utilizando una ley de corte de 0,3% de cobre. Esta compañía realizó una nueva actualización del recurso en octubre de 2015, informando la presencia de 31,5 MT con leyes promedio de 0.45% de cobre, 0,07 g/t de oro, 2.2 g/t de plata y 0,017% de molibdeno con una ley de corte de 0,3% de cobre. En ambos casos, los reportes técnicos fueron preparados bajo la normativa canadiense NI 43-101.

En diciembre de 2016 Minsud requirió, nuevamente, los servicios de P&E Mining Consultants Inc. para preparar una actualización de la estimación del recurso minero bajo la normativa canadiense. En opinión de los consultores, el trabajo perforatorio, de ensayos, y exploratorio en el pórfido Chita ofrece soporte para concluir que la estimación del recurso minero es suficiente como para indicar un potencial para extracción económica. Todos los recursos mineros, utilizando una ley de corte de 0,3% de cobre, fueron clasificados en la categoría inferidos en función de la interpretación geológica, desempeño de semi-variogramas y espaciado entre pozos perforados.

Por lo tanto, el recurso minero estimado a la actualidad es de 37 MT con leyes promedio de 0.44% de cobre, 0,07 g/t de oro, 2,2 g/t de plata y 0,018% de molibdeno utilizando una ley de corte de 0,3% de cobre, lo que permite determinar la presencia de 362,7 millones de libras de cobre.

El proyecto Chita Valley es uno de los emprendimientos que más ha avanzado en años recientes, la evolución y crecimiento del recurso minero es un excelente reflejo de la exitosa tarea perforatoria que Minsud ha realizado desde hace más de cinco años en la provincia de San Juan, uno de los principales distritos mineros de Argentina.

Millennial Lithium Corp. reportó resultados analíticos positivos provenientes de los dos primeros pozos perforados en el proyecto Pastos Grandes, localizado en la provincia de Salta. Los pozos PGMW1601 y PGMW1602, perforados verticalmente hasta profundidades de 355 metros y 400 metros, respectivamente, en la parte norte del salar, finalizaron en formaciones con contenido de salmuera y confirman la capacidad de extender las mismas a profundidades mayores que las encontradas en exploraciones previas.

Los pozos PGMW1601 y PGMW1602 fueron perforados a una distancia de 1,5 km, y ambos encontraron sedimentos con contenido de salmuera. Los dos pozos terminaron en formaciones con salmuera en profundidades mayores que las anticipadas.

Las muestras de salmuera fueron recolectadas en varios intervalos provenientes de ambos pozos. Del pozo PGMW1601 se recolectaron nueve muestras, desde la superficie hasta 355 metros, con un contenido de litio promedio de 395 mg/l y un ratio magnesio/litio promedio de 6,2. Las leyes de litio individuales del pozo se sitúan desde un mínimo de 297 mg/l hasta un máximo de 471 mg/l. Por otra parte, en el pozo PGMW1602 se recolectaron diez muestras, desde los 71 metros hasta los 400 metros de profundidad, con un contenido de litio promedio de 389 mg/l y un ratio magnesio/litio promedio de 6,1. Las leyes de litio individuales del pozo se sitúan desde un mínimo de 339 mg/l hasta un máximo de 399 mg/l. Las leyes promedio provenientes de estos dos primeros pozos en la sección norte son significativamente mayores que los resultados reportados en perforaciones previas. En trabajos perforatorios históricos Eramine S.A. reportó resultados con contenidos promedio de litio de 331 mg/l a una profundidad de 125 metros.

La Fase I de perforaciones se limitó a la porción norte del salar, mientras continúan las negociaciones para expandir la propiedad en el sector sur. Futuros trabajos perforatorios incluirán el extremo sur del salar, donde se espera que los valores de litio sean aún mayores. Dos pozos históricos perforados por Eramine S.A. en 2011 en la porción sur de Pastos Grandes retornaron contenidos de litio de 558 mg/l y 566 mg/l, significativamente mayores que los resultados provenientes de los pozos perforados por la compañía francesa en la porción norte de Pastos Grandes.

Los estudios demuestran que las impurezas de la salmuera mejoran a profundidad, confirmado con la disminución del ratio magnesio/litio. La química cercana a la superficie, en el rango de los 6 a 8,1 (magnesio/litio) disminuye a menos de 6,1 (magnesio/litio) en profundidad. Observaciones y análisis preliminares a cargo del equipo de asesores técnicos de Millennial Lithium indica que el contenido de sulfato puede encontrar calcio y magnesio en la salmuera, y que la mayoría de esas impurezas pueden ser reducidas en un proceso de evaporación. Un proceso convencional, como se planificaría para Pastos Grandes, también incluiría la recuperación de potasio.

Iain Scarr, VP de Desarrollo y Exploración de Millennial Lithium, comentó: “Estamos muy satisfechos que nuestro trabajo haya mejorado sobre la base de resultados históricos, y ha aumentado significativamente el potencial de Pastos Grandes. Quisiera agradecer y felicitar a nuestro equipo de expertos, y deseo que el proyecto avance en 2017.”

Los trabajos de bombeo y perforaciones continuarán a comienzos del mes de marzo.

Blue Sky Uranium Corp., una compañía del Grosso Group, anunció el lanzamiento de la Fase 1 de su programa perforatorio de 3.050 metros en el proyecto Amarillo Grande, localizado en la provincia de Río Negro. Este programa incluirá 166 pozos en los targets Ivana, Anit y Santa Bárbara, explorados previamente, con el objetivo de mejorar el modelo geológico y evaluar aún más el potencial de depósitos uraníferos cercanos a superficie. Este programa es la primera fase de un programa que contempla un total de 10.000 metros, diseñado para preparar la estimación de recursos potenciales en 2017.

Nikolaos Cacos, Presidente & CEO de Blue Sky, afirmó: “el comienzo de la Fase 1 del programa perforatorio marca un importante paso en el desarrollo del proyecto, y anticipamos avanzar rápidamente hacia nuestro objetivo de delineamiento del recurso”.

Los targets para el programa perforatorio fueron elegidos en función del modelo geológico ajustado por los recientes resultados provenientes de estudios geofísicos. El promedio estimado de profundidad de perforación será de 10 metros a 45 metros.

El proyecto Amarillo Grande es un distrito uranífero que fue identificado y explo-

rado preliminarmente por Blue Sky entre 2007 y 2012 como parte de la estrategia del Grosso Group de sumar energías alternativas a su portfolio de compañías exploradoras. La proximidad de varios targets mayores sugiere que si los recursos son delineados se podría contemplar algún tipo de instalación de procesamiento. El área es plana, semiárida, y accesible todo el año, con instalaciones ferroviarias, energéticas y acceso portuario en las cercanías.

La mineralización identificada al momento representa un estilo de depósito uranífero surficial con mineralización de carnotita consolidada en guijarros en areniscas y conglomerados. La carnotita es pasible de lixiviación y los trabajos metalúrgicos previos indican que el material mineralizado puede ser mejorado utilizando un método de cribado húmedo. La mineralización cercana a la superficie, habilidad para mejorar, pasibilidad de lixiviación y la posibilidad de una central de procesamiento sugieren un potencial escenario de desarrollo de bajo costo para un depósito futuro.

La provincia de Río Negro es sede de varias instalaciones relacionadas con la industria nuclear. Además, el gobierno provincial favorece la minería como herramienta de desarrollo socioeconómico.

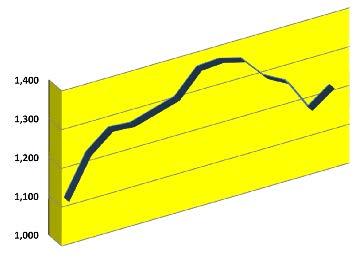

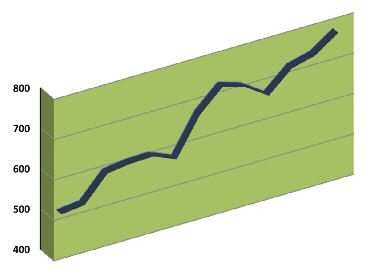

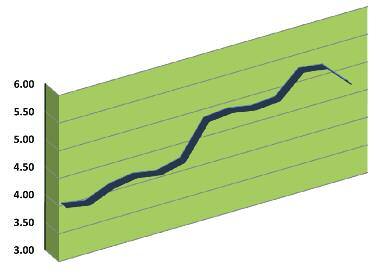

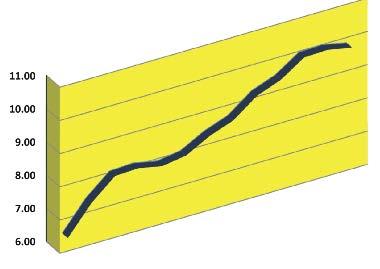

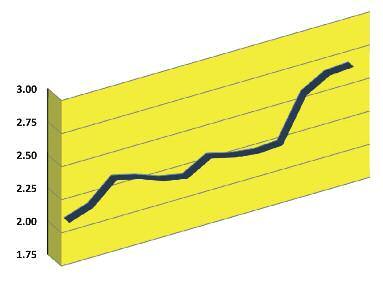

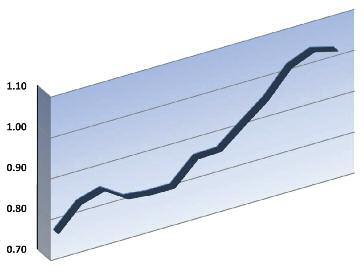

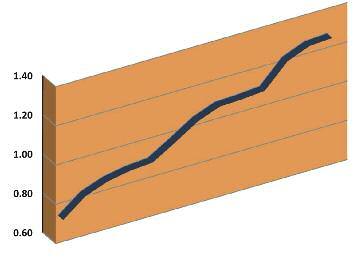

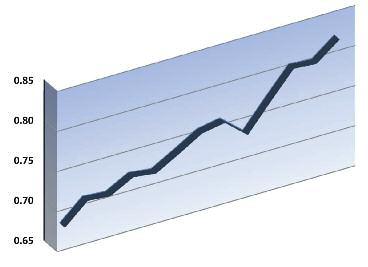

A continuación se brindan las cotizaciones promedios de los meses de Enero de 2017 y de 2016 para los metales preciosos (oro, plata) y los metales base (cobre, plomo, zinc, estaño), expresados en dólares americanos por onza y libra, respectivamente.

Oro - Cotización Promedio Enero

Plata - Cotización Promedio Enero

Máxima Anual1,366

Mínima Anual1,077

Promedio 01/161,097.37

Promedio 01/171,191.86

Máxima Anual20.71

Mínima Anual13.58

Promedio 01/1614.02

Promedio 01/1716.76

Platino - Cotización Promedio Enero

Paladio - Cotización Promedio Enero

Máxima Anual1,182

Mínima Anual814

Promedio 01/16854.00

Promedio 01/17968.07

Máxima Anual787

Mínima Anual470

Promedio 01/16499.00

Promedio 01/17750.43

Cobre - Cotización Promedio Enero

Plomo - Cotización Promedio Enero

Máxima Anual2.69

Mínima Anual1.96

Promedio 01/162.03