pág. 15 pág. 16 pág. 18 pág. 22 pág. 24 pág. 32 pág. 38 pág. 40

pág. 44

pág. 48

pág. 54

pág. 56

pág. 60

pág. 62

Editorial

Nota de Tapa: Jujuy está preparada para las transformaciones 16 24 32

Jujuy está preparada para las transformaciones

“Nuestra provincia tiene un potencial exploratorio enorme”

“El litio es una de las posibilidades más atractivas de inversión de Jujuy”

Gestión eficiente del cierre de minas

Infraestructura en la puna salteña. Desafío para el desarrollo minero

Determinantes económicos en proyectos de litio

Tierras raras. Más cercanas de lo que parece

“El objetivo es extender la vida útil de Casposo”

Minería, una actividad estratégica para Río Negro

La apuesta por litio alojado en rocas

Panorama de empresas mineras

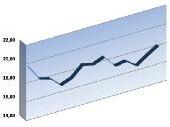

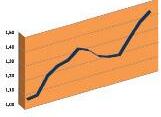

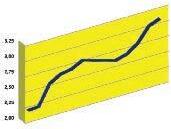

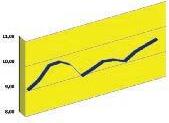

Cotización de minerales y metales

Panorama de eventos 2017 - 2018

“El objetivo es extender la vida útil de Casposo”

Víctor Páez, Gerente General de Mina Casposo, ofrece sus puntos de vista acerca del presente y futuro del centro minero de Austral Gold situado en Calingasta, provincia de San Juan. El ejecutivo resalta las medidas de reconversión de Casposo, así como los contactos con terceros para avanzar en potenciales asociaciones. El compromiso con las comunidades y las tareas de capacitación, entre las prioridades de Mina Casposo para la generación de valor local.

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar

DIRECTOR FUNDADOR: Enrique Miguel González

DIRECTORA EJECUTIVA: María Celeste González celestegonzalez@panorama-minero.com

GERENTE DE ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

A cargo de la Secretaría de Minería de Río Negro, el Ing. Juan Pablo Espínola analiza el panorama de la industria minera de la provincia patagónica. La minería como política de estado, la percepción de la actividad por parte de la ciudadanía, el presente de Sierra Grande, los minerales nucleares y la gran oportunidad que significaría el avance en Calcatreu fueron los ejes de la entrevista que PANORAMA MINERO tuvo con la autoridad minera de Río Negro.

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina - 1997 -

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos - 2003 -

Premiada como “Mejor Revista Técnica Independiente” de la República Argentina - 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos - 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos - 2008 -

DIRECTOR PERIODISTICO: Dr. Alejandro Colombo acolombo@panorama-minero.com

DIRECTOR DE PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

PROMOCIÓN Y MARKETING:

DESARROLLO DE NEGOCIOS Y RELACIONES PÚBLICAS / DIRECTORA COMERCIAL DE EVENTOS: Lic. Patricia Figueroa pfigueroa@panorama-minero.com

EJECUTIVA DE CUENTAS: Patricia Lyons plyons@panorama-minero.com

EJECUTIVA DE CUENTAS: Susana Rolero srolero@panorama-minero.com

DIRECTORA DE EVENTOS Y RELACIONES INSTITUCIONALES: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

PERIODISTA Y COORDINADOR DE CONFERENCIAS Y SEMINARIOS: Agustín López - alopez@panoramaminero.com.ar

ASISTENTE DE EVENTOS: Lic. Alicia Victoria Miranda eventospm@panorama-minero.com

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones

Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo; Lic. Guillermo Re Kuhl Lic. Ricardo D. Martínez; Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Coordinador: Dr. Hernán Celorrio

Chile: Dr. Sergio Hernandez, Dr. Edmundo Tulcanaza

Paraguay: Luis Enrique Chase Plate

Uruguay: Leonardo Couto

CORRESPONSALES: Jujuy: Liliana Alfaro.

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $ 2.400 + IVA (2,5%) Exterior: U$S 180 + Gastos de envío (que varían según el país); suscripción on-line: U$S 100. Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros. Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

El crecimiento sostenido de la cotización de los metales, observado desde comienzos de año, ha comenzado a sentar las bases de la recuperación del sector minero para el futuro cercano. Luego de la cotización récord de los minerales y metales experimentada a comienzos de la actual década, y del posterior período de baja como consecuencia de un exceso de oferta, los mercados comienzan a tomar un envión que alienta a los inversores. Muchos analistas consideraron que 2017 sería un año de transición, previo a un 2018 que mostraría una mayor demanda en la mayoría de los commodities mineros. En definitiva, un nuevo capítulo en la larga historia cíclica que caracteriza a nuestro sector.

La revalorización de los metales impacta directamente en los economics de los emprendimientos mineros en plena producción, así como en aquellos donde existe un recurso determinado. Los centros productivos pueden extender su vida útil de momento que el mineral considerado marginal en el período de baja se torna económico, pudiendo sumarse al plan de mina. Además, la mejora en la cotización de los metales favorece, de manera significativa, el avance de la actividad exploratoria. En estricta sintonía a lo indicado previamente, los proyectos en desarrollo avanzado comienzan a recibir viento en popa. Esto implica que pueden acelerar sus pasos a efectos de que se tomen decisiones vitales respecto a su futuro. Y los emprendimientos situados en Argentina no son excepción. Sobre ello, y en menos de un mes, dos importantes anuncios confirman este cambio que comienza a consolidarse.

Por una parte, el inicio de la construcción del proyecto aurífero Lindero, localizado en la puna salteña. El directorio de Fortuna Silver tomó la decisión de avanzar con la construcción del proyecto que simboliza una nueva era en materia de minería metalífera en la provincia de

Salta. Es preciso recordar que este emprendimiento fue descubierto a mediados de los ’90 por la entonces Mansfield Minerals, y avanzó en todas las etapas para llegar a esta realidad, gracias al arduo trabajo llevado a cabo por el equipo liderado por los licenciados Facundo Huidobro y Jorge Kesting.

A su vez, McEwen Mining Inc., operador del emprendimiento Los Azules, efectuó un anuncio que significa un punto de inflexión en la historia del gigante cuprífero situado en Calingasta, provincia de San Juan. La compañía canadiense publicó los resultados correspondientes al Estudio Económico Preliminar (PEA), con conclusiones por demás alentadoras. Con un costo de capital del orden de los US$2.300 millones, Los Azules podría procesar un promedio de 80.000 toneladas diarias de mineral –cifra que se elevaría a 120.000 toneladas diarias a partir del quinto año-, a lo largo de 36 años de vida útil, transformando a este centro en un emprendimiento de clase mundial.

El impacto en la cotización de los metales ha permitido el inicio de la revitalización de diferentes proyectos. Esta transformación de escenarios replicará en la contratación de personal, así como en la demanda de soluciones, bienes y servicios, ya sea de grandes proveedores o pequeños emprendedores. Al actual año de transición le seguirá un año donde la demanda supere la oferta, situación que podría extenderse por algunos años.

Es por ello que Argentina tiene que aprovechar las ventajas que otorgan una geología atractiva, marco legal favorable, desarrollo de recursos humanos y de proveedores para poder captar los beneficios de esta nueva era minera, situación que servirá para dinamizar las economías regionales con el consiguiente impacto en toda la cadena de valor.

La revalorización de metales alienta el desarrollo de proyectos mineros argentinos

La tradicional minería metalífera y la revolución del litio se dan cita en Jujuy. Una de las jurisdicciones más atractivas para las inversiones mineras, la provincia de referencia combina un alto potencial geológico, políticas de estado, desarrollo de proveedores y un alto grado de identificación de sus habitantes con una actividad llamada a jugar un rol transformador.

Localizada en el extremo noroeste de la República Argentina, Jujuy es dueña de pintorescos paisajes cordilleranos y salares. En Argentina limita únicamente con la provincia de Salta, mientras que a nivel internacional comparte frontera con Bolivia y Chile. Es en ese entorno donde la minería juega un rol fundamental como actividad económica y social desde hace siglos, sabiendo que generaciones de familias tienen miembros que se han desempeñado en esta noble actividad, abrigando la firme esperanza de que ello continúe en el futuro. La dureza de la Puna, con su clima agreste, y la altitud como limi-

La minería es un gran componente del ADN jujeño. A su vez, esta provincia es uno de los más importantes referentes del sector minero argentino. Asociada tradicionalmente con la producción metalífera, la irrupción del litio significó una gran oportunidad para Jujuy, que ha sabido capitalizar este nuevo entorno presentado por el mercado, a la vez que observa el prometedor futuro que implica la demanda de este metal estratégico, y del cual la provincia de referencia puede seguir afianzando su rol en el espectro litio nacional e internacional. Una política de

La minería es un gran componente del ADN jujeño. A su vez, esta provincia es uno de los más importantes referentes del sector minero argentino.

tante del desempeño de personas y maquinarias son un perfil típico de la industria minera en Jujuy. A pesar de ello, trabajar en minería significa una oportunidad para alcanzar superaciones en el terreno personal,

estado con fomento de desarrollo de estos emprendimientos ha logrado que Olaroz esté en plena producción y con vistas a ampliar su capacidad, Cauchari-Olaroz está listo para iniciar su construcción, y una

amplia cartera de prometedores proyectos estén avanzando a paso firme.

Jujuy cuenta con nombres consolidados en la minería argentina como Mina Aguilar y Mina Pirquitas. Este último emprendimiento continuará su vida útil gracias al aporte del mineral que provendrá de Chinchillas. En este sentido, a comienzos de año se conformó un joint venture entre Silver Standard y Golden Arrow para desarrollar conjuntamente la mina Pirquitas y el depósito Chinchillas. El Estudio de Prefactibilidad contempla a Chinchillas como un depósito satélite bajo el método de explotación a cielo abierto, con el procesamiento de mineral en el actual molino y concentrador de mina Pirquitas, instalaciones que poseen la capacidad de recibir y procesar el mineral de Chinchillas, situado a 42 km de Pirquitas.

Los resultados más sobresalientes del Estudio de Prefactibilidad indican una producción anual promedio de plata equivalente de 8,4 Moz en una vida

útil de ocho años, con una capacidad de procesamiento de 4.000 toneladas diarias de mineral. Los operadores consideran que podrían comenzar con el envío de mineral al molino de Pirquitas en la segunda mitad de 2018. La inversión total en concepto de gastos de capital (CAPEX) asciende a US$81 millones.

Jujuy posee una gran ventaja logística que es el Paso de Jama –disponible durante todo el año- que permite el fácil y rápido acceso a los puertos chilenos del océano Pacífico, para que desde allí los productos finales lleguen a su destino, por lo general el sudeste asiático.

Como actividad de fomento, la minería no solo contrata per-

sonal en forma directa o a través de contratistas. En conjunto con el Ejecutivo Provincial hay un amplio fomento de proveedores locales para que sean competitivos, por medio de capacitación, otorgamiento de facilidades

un rol trascendente.

Jujuy posee una gran ventaja logística que es el Paso de Jama –disponible durante todo el año- que permite el fácil y rápido acceso a los puertos chilenos del océano Pacífico, para que desde allí los productos finales lleguen a su destino, por lo general el sudeste asiático.

crediticias, y otros instrumentos para que la minería en Jujuy no solo se trate de “empleo local”, sino también de “compre local”. En este sentido, la Cámara de Servicios Mineros –CASEMI- local juega

Jujuy es sinónimo de minería: la provincia está experimentando un auge de la industria del litio en conjunto con la tradicional minería metalífera. La combinación que se genera de esta unión sirve para generar valor allí donde se lo necesita, en lugares donde las oportunidades escasean. Y donde la minería juega un rol determinante para la transformación y el desarrollo.

Desde la Secretaría de Minería e Hidrocarburos de Jujuy, el Dr. Miguel Soler pone de manifiesto el potencial geológico de la provincia, haciendo énfasis en la importancia de la integración entre Pirquitas y Chinchillas, así como las grandes posibilidades que tiene Jujuy de transformarse en el primer productor de litio de Argentina. El Dr. Soler también informa de las medidas de gobierno para acompañar a los pequeños productores de oro y sal.

La integración entre Pirquitas y Chinchillas es la gran apuesta de la minería de Jujuy ¿Qué otros proyectos se avizoran en materia metalífera?

La gran apuesta de la minería jujeña es -junto a la integración de Pirquitas-Chinchillas, que representa la continuidad de la explotación minera polimetálica en la región con grandes posibilidades de seguir ampliando ambos proyectos- el desarrollo de los proyectos mineros de Litio en los salares de Olaroz y Cauchari.

Nuestra provincia no cuenta con proyectos importantes factibilizados o con exploración avanzada, por lo que estamos

placen a los actuales a futuro y poder conocer y desarrollar los recursos mineros en nuestro territorio en forma sustentable. Nuestra provincia tiene un potencial exploratorio enorme dormido por muchos años, que estamos movilizando a partir de la trasparencia que se ha impreso dentro del Juzgado Administrativo de Minas al Catastro Minero (disponible online en www.mineriajujuy.gob.ar), la liberación próxima de más de 1.000.000 has, y el trabajo intensivo que se está realizando desde la Dirección de Minería y Recursos Energéticos para disminuir los plazos de concesión de los permisos.

Desde el gobierno de Jujuy ¿Cuáles son las políticas de

trabajando fuertemente desde el inicio de la gestión en el fomento a la prospección y exploración, que para nosotros es de suma importancia para contar con nuevos proyectos que reem-

fomento que se están otorgando al sector minero, particularmente a los pequeños productores?

Tenemos un gran potencial de

crecimiento en pequeños productores mineros de tercera categoría. En este sentido se trabajó el año pasado en la reglamentación de la Ley Provincial N° 5591, a partir del DECRETO Nº 2217-DEyP/16, para el fomento de la producción, industrialización, y uso en la provincia de los minerales de naturaleza pétrea o terrosa, que se realice en Jujuy. Se está trabajando en la formalización de las canteras existentes, como por ejemplo se ha logrado recientemente la inscripción formal en el Catastro Minero de la Cantera “Coraya”, desde la que se ha extraído históricamente una de las principales lajas ornamentales con que cuenta la provincia (con el material de esta cantera se realizó el Monumento a los Héroes de la Independencia en la ciudad de Humahuaca) y que no está activa desde hace más de tres décadas. Al mismo tiempo, ya se están coordinando acciones junto al Ministerio de Infraestructura provincial, principalmente, para activar el mercado que requiera estos materiales.

Se continúa también con el trabajo en territorio y acompañamiento de los pequeños productores de oro y sal, y se

“La gran apuesta de la minería jujeña es, junto a la integración de Pirquitas-Chinchillas, el desarrollo de los proyectos mineros de Litio en los salares de Olaroz y Cauchari.”Dra. Hebe Meyer (Jueza Administrativa de Minas), Dr. Miguel Soler (Secretario de Minería e Hidrocarburos de Jujuy) y Lic. Waldo Chayle (Director de Minería y Recursos Energéticos)

están realizando trabajos en conjunto con la Secretaría de Minería de la Nación, para su

su apoyo a través de contar cada día con mejor conocimiento geológico y técnico de los recursos mineros de primer, segunda y tercer categoría en Jujuy.

Jujuy es uno de los referentes en materia de litio ¿Qué avances se están ejecutando respecto a este metal?

A la fecha ya se ha aprobado la ampliación de la capacidad productiva de Sales de Jujuy, la única mina actualmente produciendo litio en nuestra provincia, y que a partir de esta ampliación estaría alcanzando a partir del 2019, las 35.000 tone-

ciente a Minera Exar, está pronta a iniciar su construcción para estar produciendo 25.000 toneladas de carbonato de litio a partir del 2019; recientemente se aprobaron nuevos trabajos de exploración y estamos en la etapa final de evaluación de su actualización del informe de impacto ambiental de explotación. Con estos dos proyectos funcionando estaríamos posicionando a Jujuy como la principal provincia productora de litio de Argentina a partir del 2019.

Por otro lado, actualmente contamos con tres empresas con exploración activa en el Salar de Olaroz, en el Salar de Cauchari y en el Salar de Jama, continuamos trabajando para fomentar nuevas exploraciones en esos salares, y en destrabar la exploración de Salinas Grandes y el Salar de Guayatayoc.

apoyo a través de líneas de financiamiento, y el Servicio Geológico Minero Argentino, para

ladas de carbonato de litio anuales. La segunda Mina de Litio en la provincia, pertene-

Hay muchas expectativas a partir de la pronta construcción al sureste del Salar de Cauchari, del Parque Solar con capacidad de 300 MW (y planes de expansión a >1000 MW), a partir de la disponibilidad de energía eléctrica para los diferentes desarrollos mineros e industriales de la región, y su impacto en la reducción de los costos de desarrollo de los proyectos. Se está avanzando desde el Ministerio de Desarrollo Económico y Producción junto a JEMSE, para logar instalar en Jujuy una fábrica de baterías de litio, y se continúa incentivando fuertemente la investigación y desarrollo de nuevas tecnologías, con la reciente inauguración del Centro de Desarrollo Tecnológico "General Savio", en la ciudad de Palpalá, que alberga dentro de sus instalaciones el Instituto de Datación y Arqueometría (INDyA), el Centro de Investigación y Desarrollo en Materiales Avanzados y Almacenamiento de Energía de Jujuy (CIDMEJu), y el Instituto Jujeño de Energías Renovables y Eficiencia Energética (IJERyEE), próximo a crearse.

“Nuestra provincia no cuenta con proyectos importantes factibilizados o con exploración avanzada, por lo que estamos trabajando fuertemente desde el inicio de la gestión en el fomento a la prospección y exploración.”Las actuales instalaciones de Pirquitas podrán recibir y procesar el mineral proveniente de Chinchillas.

Así lo afirmó el titular de JEMSE - Jujuy, Energía y Minería Sociedad del Estado, Dr. José María Palomares. La administración del Gobernador Gerardo Morales incorporó a la minería como política de estado, y en esta senda el sector público lleva a cabo tareas de comunicación en las comunidades, y de fomento para inversores mineros y proveedores de bienes y servicios. Asimismo, JEMSE apuesta firmemente al desarrollo de emprendimientos energético renovables.

La minería es una política de estado dentro de la gestión del gobernador Gerardo Morales ¿Cuáles son los lineamientos para seguir atrayendo inversiones mineras?

Es política de Estado en Jujuy incentivar la minería sustentable, dándole garantía de seguridad jurídica a los inversores y apoyo para la instalación de nuevos emprendimientos. En tal aspecto se tomó una medida esencial, la revisión y

dos grandes proyectos en materia de litio, como son la ampliación de la planta de Sales de Jujuy -una inversión de aproximadamente US$250 millones- y la instalación de la planta de Minera Exar que en un plazo de cinco años va a alcanzar una inversión mayor de US$800 millones.

El litio es una de las posibilidades más atractivas de inversión de Jujuy. Estamos trabajando para dar incentivos a nuevos proyectos de inversión.

“Es política de Estado en Jujuy incentivar la minería sustentable, dándole garantía de seguridad jurídica a los inversores y apoyo para la instalación de nuevos emprendimientos”.

reordenamiento del padrón minero a cargo de la secretaría de Minería de la Provincia. (http://www.mineriajujuy.gob.ar /site/jam_catastro.php).

En la actualidad nos encontramos apoyando ampliamente

Garantías de seguridad jurídica, de paz, de reglas claras que poder desarrollar actividades productivas son las bases de la política productiva de Jujuy. Es esencial, además, la confianza en el gobierno que lidera Ge-

rardo Morales y las políticas públicas para el desarrollo.

¿Qué tareas desarrolla el gobierno para comunicar y dar a conocer el sector minero en las comunidades donde se emplazan los proyectos?

El gobierno de Gerardo Morales ha creado una Secretaría de Pueblos Indígenas, quien tiene una amplia participación en todo tipo de actividad que tenga cercanía a las zonas de comunidades originarias.

Las comunidades son fundamentales para Jujuy. Se trabaja directamente, se informa y socializan los proyectos, con amplia participación en su desarrollo. Por ejemplo, en el parque solar de Cauchari, la Comunidad Cauchari Terma de Tuzle tiene una participación en los dividendos además de ser la principal beneficiaria con la fuente de trabajo que creará la actividad.

Más allá de la mera comunica-

“El litio es una de las posibilidades más atractivas de inversión de Jujuy”

ción o puesta en conocimiento, se promueve la participación activa en el proceso de la implementación del proyecto y en el desarrollo social de la zona.

¿Cuál es el rol que ejercerá JEMSE en el futuro?

Somos una Sociedad del Estado fuertemente abocada a la promoción de emprendimientos energético renovables y de minería sustentable. De esta manera, promovemos inversiones, facilitamos los procesos de intercambio y estabilidad para que la Provincia concrete inversiones desde el marco legal, jurídico y ético.

En materia de litio y energía, JEMSE tiene participación societaria en los proyectos, con un rol esencialmente promotor de las actividades como, por ejemplo,

el oro ecológico. A su vez, impulsa el desarrollo de artesanía local con buen diseño para que ese oro ecológico tenga un mayor valor y que no sea una mera actividad extractiva.

traordinariamente bien. Ella reúne a diferentes proveedores que brindan servicios exclusivos para la instalación y desarrollo de emprendimientos mineros.

“La Cámara de Servicios Mineros se ha desarrollado extraordinariamente bien. Ella reúne a diferentes proveedores que brindan servicios exclusivos para la instalación y desarrollo de emprendimientos mineros”.

¿De qué manera se está trabajando para lograr una mayor competitividad en materia minera, particularmente proveedores?

Existe una relación de colaboración con los proveedores mineros. La Cámara de Servicios Mineros se ha desarrollado ex-

Tenemos el honor de contar en Jujuy con un laboratorio que analiza los materiales mineros y que hoy está haciendo trabajos de exportación en la examinación de minerales que analizan. Jujuy cuenta con mano de obra especializada, con vasta experiencia y preparada para brindar servicios específicos en materia de desarrollos mineros.

El cierre de minas es un conjunto de medidas y acciones que no se limitan únicamente al fin de la producción, sino el restablecimiento del sitio minero a condiciones similares a antes de que comenzaran las operaciones. También es preciso lograr la identificación de diferentes grupos de interés (stakeholders) y la ejecución del Plan de Cierre como herramientas del Desarrollo Sustentable.

El Cierre de Minas puede ser definido como el cese permanente de operaciones mineras y todas las actividades

nitoreo de sitio. Con esta rehabilitación se persigue el objetivo de que las comunidades y el sitio tengan condiciones similares a

El Cierre de Mina tiene que ser tan efectivo como para lograr que se alcance un uso productivo del suelo, o un retorno a las condiciones originales antes de las operaciones.

subsecuentes, seguido del desmantelamiento y posterior mo-

las que existían antes del desarrollo de las labores mineras.

Se trata de un proceso concebido antes de iniciar la construcción de la mina y posterior producción de un determinado mineral (o minerales). Antes de poner la piedra basal que simbolizará el comienzo de un nuevo emprendimiento, ya deben estar contemplados diversos factores así como las herramientas que se utilizarán para el cierre definitivo.

El Cierre de Mina tiene que ser tan efectivo como para lograr que se alcance un uso productivo del suelo, o un retorno a las condiciones originales antes de las operaciones.

Como un emprendimiento minero tiene una relación participativa en el marco de un entorno, los stakeholders o Grupos de Interés se dividen –usualmente, y en forma generalizada- en tres categorías: la Compañía, la Comunidad y el Estado. Éstos a su vez, están compuestos por diferentes sub-

Minera Alumbrera invierte en la formación y educación de sus empleados. En 2016 se dictaron 2.071 cursos que sumaron 76.255 horas de capacitación (Fotografía gentileza Minera Alumbrera Ltd.)

grupos.

Los principales stakeholders de la Compañía son:

• los empleados,

• la gerencia ,

• los accionistas

En lo que respecta a la Comunidad, los más significativos stakeholders incluyen a:

• proveedores locales, donde el diálogo será fundamental para que haya una asistencia en materia de capacitación y puedan planificar una transición

• gobiernos locales. Además de su involucramiento directo con la operación minera, el gobierno provee un nexo vital con la comunidad

• ONGs y Grupos Comunitarios

En el caso del Estado, es esencial que haya consultas con los distintos estamentos para asegurar que los planes de rehabilitación y cierre cumplen con los requisitos establecidos.

Algunos de los stakeholders estatales son los que se señalan a continuación:

• Autoridad local y otros regula-

Como un emprendimiento minero tiene una relación participativa en el marco de un entorno, los stakeholders o Grupos de Interés se dividen –usualmente, y en forma generalizada- en tres categorías: la Compañía, la Comunidad y el Estado. Éstos a su vez, están compuestos por diferentes subgrupos.

dores, quienes deben jugar un rol clave para coordinar las funciones y necesidades de los distintos agencias gubernamentales involucradas con el cierre de mina

• Otras agencias gubernamentales

En un principio existe el denominado “Plan de Cierre Conceptual”, que identifica objetivos clave para el cierre de mina, y sirve para guiar el diseño y desarrollo del proyecto. El mismo debería incluir un amplio espectro de objetivos y costos asociados.

La planificación del cierre incluye el compromiso para una rehabilitación progresiva y el desarrollo e implementación de un plan detallado. En forma paralela, existe una gran cantidad de planes o sub-planes que necesitan ser desarrollados en la medida en que evoluciona el Plan de Cierre. Comúnmente, ello incluye el Plan de Rehabilitación, el Plan de Desmantelamiento, y el Plan de Monitoreo y Mantenimiento.

El Plan de Rehabilitación -componente clave en el Plan de Cierre- es el compromiso para una rehabilitación progresiva. En conjunto con un programa de ensayos y de investigación activa, el Plan de Rehabilitación debería brindar las herramientas para reducir costos, confirmando o modificando los criterios de finalización, y demostrando que los mismos pueden ser alcanzados. La rehabilitación progresiva permite el mejor uso de personal y equipamiento disponible.

Por su parte, el Plan de Desmantelamiento debería ser desarrollado hacia las etapas finales de una operación minera. Luego de establecido, debería ser actuali-

El Informe de Sostenibilidad 2016 publicado por Minera Alumbrera Ltd., operador de la mina de cobre y oro localizada en la provincia de Catamarca, incluye un capítulo especial denominado “Gestión social y ambiental del cierre de mina”.

En este documento, la compañía informa la finalización de la planificación en detalle del Plan de Cierre con sus variables ambientales y sociales basado en casi dos décadas de estudios y monitoreos. Minera Alumbrera indica que en 2016 presentó dicho plan a la Secretaría de Minería de Catamarca, en el marco de la Resolución SEM N° 396/16, que regula específicamente el cierre de las labores e instalaciones mineras en dicha provincia. Además de los aspectos técnicos ambientales y sociales, Minera Alumbrera elevó el

zado anualmente. El Plan de Desmantelamiento incluye conceptos como detalles de demolición y remoción o entierro de todas las estructuras no requeridas para otros usos, remoción, remediación de materiales, y todo tipo de procedimientos para que las entradas a las explotaciones subterráneas queden completamente selladas y

presupuesto y la propuesta de garantía financiera a las autoridades de aplicación.

Minera Alumbrera destaca que sus trabajadores no sólo fueron regularmente informados de los avances del Plan, sino que se los convocó para completar una encuesta voluntaria, a fin de elegir los cursos de capacitación sobre los temas en los que deseaban especializarse en 2017. El plan de capacitación de los trabajadores con miras al cierre de mina comenzó en 2009 y ha tenido continuidad hasta el presente.

La compañía encara esta etapa del cierre con una vasta línea de base ambiental, que se sustenta en la recopilación de estudios realizados durante 19 años de trabajo ininterrumpido. Asimismo, aclara que su objetivo ambiental

seguras.

Finalmente, el Plan de Monitoreo y Mantenimiento tiene el objetivo final de monitorear el desempeño del Plan de Cierre, el que debería ser diseñado para demostrar que los criterios de finalización han sido alcanzados. El plazo de tiempo para esta etapa no es menor a cinco años.

con miras al cierre de mina es lograr la estabilidad física y química de las instalaciones que permanecerán en el sitio. En su interacción con los factores climáticos no deben generar impactos que impliquen un riesgo para la salud de las personas o el ambiente.

Asimismo, el Informe de Sostenibilidad 2016 destaca que las instalaciones más relevantes para la rehabilitación son las escombreras de material estéril, el dique de colas y el tajo a cielo abierto. A tal efecto ya se han desarrollado numerosos campos de prueba de la cobertura de material inerte para rehabilitar el dique de colas y las escombreras, con excelentes resultados. A esto hay que agregar que la cobertura se complementa con el programa de revegetación, a fin de implantar especies nativas.

No existe ningún modelo exacto de cuáles son los contenidos de un Plan de Cierre, pero hay aspectos generalizados al respecto. Y un dato no

menor es que hay que considerar particularidades sociales, económicas y medioambientales del lugar donde se ejecuta la operación. En la industria minera se considera que los principales objetivos de un Plan de Cierre de Minas deben contemplar:

• La protección del medioambiente, la salud y seguridad pública, a través de la instrumentación de prácticas de cierre responsables y seguras

• La reducción al mínimo de cualquier efecto medioambiental luego de que cesen las operaciones en la mina

Los contenidos típicos de un Plan de Cierre incluyen:

• Introducción y Descripción del proyecto

• Objetivos del Cierre

• Información Medioambiental de Base

• Obligaciones legales (regulaciones, autoridad responsable, instrumentos regulatorios)

• Participación de Stakeholders o Grupos de Interés (identificación de stakeholders y consultas con la comunidad)

• Criterio de cierre

La planificación del cierre incluye el compromiso para una rehabilitación progresiva y el desarrollo e implementación de un plan detallado. En forma paralela, existe una gran cantidad de planes o sub-planes que necesitan ser desarrollados en la medida en que evoluciona el Plan de Cierre.

• El establecimiento de las condiciones que sean compatibles con los objetivos finales predeterminados para uso del suelo

• La reducción de la necesidad de monitoreo y mantenimiento a largo plazo, estableciendo estabilidad física y

El Cierre de Mina es la instancia final de la vida de un yacimiento, pero en realidad tiene que ser contemplado en el mismo momento en que el proyecto empieza a avanzar en etapas de diseño y de ingeniería preliminar, y su costo debe estar enmarcado en el costo de construcción.

Es requisito que existan profesionales de diferentes ciencias para dedicarse a una tarea y labor tan específica como el Cierre de Mina. El grado de profundidad de los ítems que conforman un Plan de Cierre es muy importante y, por lo tanto, la elaboración de los mismos no puede quedar librada al azar.

Además de cuestiones eminentemente técnicas, los aspectos de los Grupos de Interés deben ser considerados en detalle, porque la mina involucra a muchos actores que, de una forma u otra, interactúan entre sí.

• Costos de cierre

• Plan de Acción de Cierre (Recursos Humanos, rehabilitación progresiva, desmantelamiento, remediación, riesgos geotécnicos, revegetación, patrimonio, salud y seguridad, mantenimiento y monitoreo postcierre, documentación y reportes)

Por lo tanto, el Cierre de Mina es un concepto que implica aplicación de conocimiento, tecnología, capacidad y un sinfín de herramientas con el objetivo final de que el suelo tenga la misma calidad que antes que iniciaran las operaciones.

La pregunta de muchos que no están en la minería

“¿Por qué no llegan las inversiones?” Una pregunta no solo realizada por medios periodísticos sino por la misma gente del gobierno, quienes esperan un rápido ingreso de las inversiones especialmente después de la eliminación de los derechos de exportaciones por la nueva administración.

No vienen las inversiones... Muy distinto a “no se notan las inversiones”… En el Noroeste de Argentina lleva su tiempo romper la inercia de varios años, casi una decena, de casi no inversión en el primer eslabón de la larga cadena minera: la prospección y exploración.

mundo de varios años, prospectar, descubrir un yacimiento, realizar las primeras tareas sobre el proyecto, desarrollarlo hasta generar la factibilidad del mismo. Etapas que no pueden sortearse y donde Argentina dejó generar un gap o espacio. Ya se advertía en las reuniones de GEMERA hace unos años… “no se puede ver la minería como solo números fríos de producción minera sin observar atentamente el proceso de la exploración”… y se terminaba diciendo: “…la exploración que no se realice hoy se traducirá en la disminución de la producción minera del mañana…”

Como presidente de la Cámara de la Minería de Salta me toca analizar mi provincia, una pro-

“Lamentablemente, los tiempos de la política y de la minería corren por carriles muy separados. Como ya sabemos, los tiempos de la minería requieren de una visión estratégica a largo plazo para cumplimentar trabajos de factibilidad y así tomar la decisión de construcción”.

Mover la gran rueda de la minería comienza con el empuje de la etapa primaria de la exploración minera, la cual precisa como en todo lugar en el

vincia con gran cantidad de superficie concedida para la minería, especialmente en lo que se refiere a los yacimientos minerales de salares (Litio y Po-

tasio principalmente).

En los últimos meses se nota un fuerte movimiento de la actividad minera salteña, como en el resto de las provincias puneñas. Esta actividad se concentra en las etapas de exploración y desarrollo de más de 20 proyectos exploratorios y expansión de la veterana minería de producción de boratos.

La rueda de la minería en Salta comienza a moverse, muy difícil advertir en los fríos números estadísticos de producción, pero claramente se percibe a la hora de la búsqueda de contratistas locales para tareas específicas de perforación, movimiento de suelos, etc.

Lamentablemente, los tiempos de la política y de la minería corren por carriles muy separados. Como ya sabemos, los tiempos de la minería requieren de una visión estratégica a largo plazo para cumplimentar trabajos de factibilidad y así tomar la decisión de construcción.

Este plazo puede ser variable de acuerdo a varios condicionamientos externos (precio de los minerales, presión tributaria, etc.) Sí existe un parámetro que puede acelerar este largo pro-

ceso, y es el trabajo en la infraestructura.

Hoy la puna nos presenta un muy buen panorama de recursos mineros, Salta por su parte se encuentra posicionada entre las mejores regiones en América para la radicación de inversiones en Minería (según el Fraser Institute). Se trata de una región poco explorada, pero también es una región postergada en cuanto a inversión en infraestructura de caminos y energía principalmente.

La comunicación desde los principales centros urbanos y puertos hacia esta prometedora zona minera de La Puna se realiza exclusivamente a través de la Ruta Nacional 51. Esta ruta nacional es de primordial importancia estratégica para el desarrollo de las economías regionales definida así en el Plan de

infraestructura física y acceso tecnológico…”

Esta ruta hoy es un reflejo de lo que sucede a nivel regional donde la conectividad es muy limitada en calidad de infraestructura.

Pero no todo es pesimismo. Los que transitamos periódicamente la Ruta 51 pudimos observar en los últimos 2 años una sensible aceleración en la mejora de algunos sectores de esta ruta como ser: la reciente inauguración del tramo pavimentado (14 km) entre Muñano y San Antonio de los Cobres; el viaducto de El Candado, un puente de 3 km que cruza el rio Toro, el cual se estima estará listo en los próximos meses, y las mejoras de ensanchamiento de calzada en la zona de Campo Quijano.

“La comunicación desde los principales centros urbanos y puertos hacia esta prometedora zona minera de La Puna se realiza exclusivamente a través de la Ruta Nacional 51, de primordial importancia estratégica para el desarrollo de las economías regionales definida así en el Plan de Desarrollo Estratégico Salta 2030”.

Desarrollo Estratégico Salta 2030 y en donde unos de sus ejes estratégicos expresa la voluntad de los salteños: “Conexión con el mundo por medio de

Sin embargo, esta vía posee solo 136 km pavimentados a la fecha de los 290 km que posee en su totalidad. Otros tramos de estos caminos se encuentran a la es-

pera de los procedimientos de Licitación a través del Plan Belgrano.

Se entiende que por este camino y el Ferrocarril Ramal C-14 transitará la totalidad de los productos e insumos mineros futuros de la región: minerales de litio, potasio y boratos; insumos como carbonatos de sodio, cal, cemento, ácido clorhídrico, sulfúrico, nitrato de amonio, azufre, combustibles líquidos, personal entre otros. Es una realidad que la velocidad de mejora de la infraestructura actual no se corresponde con el nivel de desarrollo de los proyectos mineros, los cuales tendrán que realizar sus cálculos de factibilidad considerando los altos costos actuales de flete. Estos cálculos obligarán a la mejora de recursos y, posiblemente, a una producción minera de la zona de mejor ley mineral acortando la vida de mina de los proyectos mineros, de esta manera se podría decir que la baja calidad de infraestructura atenta directamente contra los parámetros importantes en el desarrollo de la región como el empleo y las tributaciones. De igual manera se entiende que esta falta de infraestructura también atenta contra la industrialización insitu de la materia prima. Se avizora un futuro donde lo urgente superará lo estratégico. Por lo tanto, el mejoramiento de la calidad de la infraestructura será un producto de la necesidad.

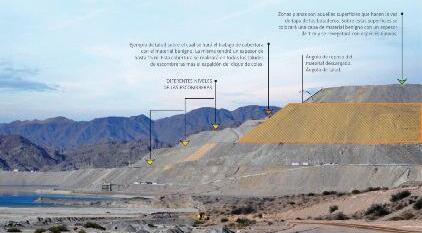

En las los caminos internos de la puna ocurre lo mismo: existen 2 vías principales que conectan los proyectos mineros. Por un lado la Ruta Provincial 129 que conecta la Ruta 51 con Santa Rosa de los Pastos Grandes cruzando Abra de Gallo y que conecta con la mayoría de los depósitos borateros de la Provincia de Salta. Por otra parte la Ruta Provincial 27 que conecta la Ruta 51 con la Puna Occidental salteña donde se encuentran proyectos en estado avanzados en Metales (Lindero, Taca-Taca y Rio Grande) y

Mapa donde se pueden observar los principales accesos carreteros a los proyectos de la puna salteña

la extensa región del Salar de Arizaro con un gran potencial en depósitos evaporíticos. Este camino, en su tramo de la llamada “Siete Curvas”, fue construido siguiendo el viejo trazado del ganado bovino que se dirigía a Chile a finales del

No hay dudas que tendría que ser estratégica la construcción de una vía alternativa que conecte estos proyectos de la puna occidental con la Ruta 51, más aún cuando la potencial inversión supera los US$5.000 millones y miles de puestos laborales. Sin embargo, este camino sigue siendo postergado posiblemente porque solo comunica a una población de 160 personas. El flete de los productos desde Chile y hacia ese país se realiza en la Ruta 51 a través de la aduana del Paso de Sico, el cual no es ajeno a la infraestructura insuficiente, al igual que en el resto de la región. Actualmente, el Paso de Sico posee características que lo posicionan como uno de los mejores pasos cordilleranos para el tránsito turístico, aunque para el transporte de cargas es imperativo contar con mejoras en el mencionado

“A la fecha, la Ruta Nacional 51 posee solo 136 km pavimentados de los 290 km que posee en su totalidad. Otros tramos de estos caminos se encuentran a la espera de los procedimientos de Licitación a través del Plan Belgrano”.

siglo XIX y no fue modificado más allá de algún tramo alternativo, y es considerado altamente inseguro para el tránsito pesado y de fácil bloqueo frente a las inclemencias del tiempo.

Paso como ser Balanza para pesaje de los camiones, escáner, y la infraestructura edilicia adecuada. Recientemente, una serie de obras fueron anunciadas

meses atrás en la ciudad chilena de Arica, en el marco del encuentro del XXIX Comité de Integración NOA Norte Grande.

En lo referente a la infraestructura ferroviaria, el ramal C-14 perteneciente al FF.CC. Belgrano Cargas corresponde al tramo de 553,8 km entre la localidad de Cerrillos y Socompa en el límite con Chile. Actualmente, el tránsito por el mencionado ramal se restringe a una formación de pasajeros turísticos entre San Antonio de los Cobres y el Viaducto La Polvorilla, y a una formación semanal de transporte de cargas realizado por Ferronor (Chile) entre el puerto chileno de Antofagasta y la población de Salar de Pocitos. Específicamente, se importan semanalmente 400 toneladas de carbonato de sodio (soda Ash), y se exporta carbonato de litio a Chile. Los últimos trabajos en este tramo solo se restringieron al recambio de algunas vías en la zona de Tolar Grande.

Las necesidades de transporte por esta vía disminuirían sensiblemente el costo del flete para los insumos y productos mineros, con la consiguiente depreciación del tránsito de carga por carretera. Solo como dato, hoy en nuestro país solo se transporta el 4,4% de la carga por ferrocarril cuando en países como Brasil el transporte por esa vía es del 22% (en Canadá y EEUU. es del 56% y 46%, respectivamente).

No caben dudas que hay una gran cantidad de planes de mejoras a nivel estatal, muchos de ellos en etapas de estudio técnico, otros por licitarse, y otros en lenta ejecución, pero la actual oportunidad de desarrollar la minería en la región de la puna amerita una aceleración de la mejora de la infraestructura existente, no solo ferroviaria y vial sino de energía y comunicación, sin dejar de considerar la capacitación de los recursos humanos que se requieran.

1. El autor es Chief Operating Officer de Millennial Lithium Corporation (TSXV:ML). Millennial persigue una estrategia de “avance rápido hacia flujo de fondos”, a través de métodos tradicionales en su proyecto insignia Pastos Grandes, y una estrategia de crecimiento que incluye expansiones en Pastos Grandes con la suma de unidades de producción en sus otros proyectos en los salares de Pocitos y Cauchari-Olaroz. Millennial publicará pronto el recurso de Pastos Grandes, y un Estudio Económico Preliminar para fin de año.

Los factores económicos que afectan a los proyectos de litio son ligeramente más complejos que la mayoría de los desarrollos de commodities mineros. El negocio del litio posee un margen muy alto, volumen relativamente bajo y es más complejo en términos comerciales. Por un lado, el negocio del litio puede ser muy beneficioso, con tasas internas de retorno altas, y tiempo de repago muy corto. Sin embargo, el litio no es un commodity. Los costos y los precios son altamente variables y dependen totalmente del mercado. Sumando a los factores típicos de inversión (CAPEX), los costos (OPEX) y la jurisdicción, los negocios de recursos no basados en commodities son altamente sensibles a las fuerzas del mercado. En resumen, entrar en el negocio del litio puede ser muy

Los proyectos convencionales de salmuera de litio de 15 a 25 mil toneladas por año requieren una inversión que oscila entre US$ 15.000 – US$17.000 por tonelada de capacidad de LCE (carbonato de litio equivalente). En otras palabras, se puede anticipar que un proyecto de 20.000 toneladas anuales puede tener un costo de US$300 a US$340 millones. El método tradicional, se conoce como el proceso Silver Peak, que incorpora posas de evaporación como la primera etapa de concentración y purificación. Dado que los proyectos más pequeños tendrán que absorber el mismo capital para el desarrollo de infraestructura, normalmente costarán un poco más por tonelada. Sin embargo, el retorno sobre la inversión será, probablemente, ligeramente mejor ya que el incremento de los ingre-

“Los factores económicos que afectan a los proyectos de litio son ligeramente más complejos que la mayoría de los desarrollos de commodities mineros. El negocio del litio posee un margen muy alto, volumen relativamente bajo y es más complejo en términos comerciales”.

rentable, pero se necesita conocimiento especializado, una planificación muy cuidadosa, y una buena dosis de suerte.

sos por ventas será más corto. Algunos proyectos se están llevando a cabo con nuevas tecnologías no tradicionales de “extracción directa” que no implican tanto de-

sarrollo de posas, pero que tienen otros costos de infraestructura adicionales para el transporte de mayor volumen de salmuera, disposición de residuos de salmuera, y generación y distribución de energía.

Como en cualquier proyecto minero, la inversión en nuevos proyectos es importante, y el retorno de la inversión y el tiempo de pago son las métricas clave tenidas en cuenta por los inversores. Al considerar dónde invertir su capital duramente ganado, los inversores van a medir el balance entre costo y beneficio. Como no es un commodity, a los ojos de muchos inversores, el litio podría considerarse más riesgoso y, por lo tanto, requiere un retorno sobre la inversión más alto, preferiblemente superior al 20% para competir con otras oportunidades que se perciben como de menor riesgo. Con márgenes tan altos, los períodos de repago son muy atractivos, normalmente menores a 5 años, si las condiciones son favorables.

Para operaciones tradicionales, los costos operativos oscilan entre los US$3.000 por tonelada en base al carbonato de litio equivalente para las mejores operaciones localizadas en el "triángulo del litio", hasta US$5.500 por tonelada para operaciones de salmuera más difí-

ciles y costosas, situadas en China. Esto, por supuesto, también puede variar mucho, dependiendo de la calidad del producto y la alimentación de la planta. FMC es el único operador que produce y utiliza un procesamiento no tradicional en este momento. Se supone que sus costos son más altos que las otras operaciones que utilizan métodos tradicionales, sencillos. Lo mismo puede ocurrir en el caso de otros productores no tradicionales, una vez más, afectados por el aumento del volumen de manipulación de salmuera, eliminación y consumo de energía.

Tiempo y mercado: un factor de enorme importancia a considerar es el momento. Los proyectos de litio suelen ser "personalizados" en función del tipo de depósito y productos. Esta complejidad añadida puede significar que se necesite más tiempo para desarrollar instalaciones de producción de salmuera en comparación con aquellas asociadas a la producción proveniente de roca. El único nuevo proyecto de salmuera que entró en producción recientemente necesitó siete años para comenzar, con dos años adicionales para alcanzar la capacidad nominal. La industria en general está muy satisfecha con este éxito de puesta en marcha, así como las implicaciones para la confianza de los inversores en las operaciones de salmuera. Sin embargo, los re-

trasos en el flujo de caja de esta magnitud afectan seriamente la valoración de los proyectos. Para atraer a los inversores, los nuevos proyectos necesitan ser desarrollados eficientemente. Afortunadamente, el sector ha desarrollado en los últimos años una base más amplia de capacidad y experiencia que está haciendo esto posible.

El factor crítico en cuanto al tiempo es el mercado. Los proyectos sólo pueden alcanzar las valuaciones y el retorno sobre la inversión más altos si se puede vender todo o al menos la mayor parte del producto. El crecimiento del mercado de litio en 2015 y 2016 fue entre 10% y 16%. En un mercado inicial de 170.000 toneladas anuales, esto requería sólo entre 17.000 y 30.000 toneladas anuales, en esos años. Pero como el crecimiento se acelera hasta el punto de que se requerirán 530.000 toneladas anuales para

empresas que deseen entrar en el campo de la producción de litio deben tener en cuenta el momento de su desarrollo e inversión, así como el estado de las ampliaciones a la producción existente y otros nuevos participantes. Es muy probable que el mercado no absorba proyectos que apunten a inyectar cantidades muy grandes de nuevo producto al mismo tiempo. Estos proyectos, probablemente, enfrentarán dificultades para atraer a los inversores ya que los resultados supondrán invertir demasiado y hacerlo pronto, afectando los precios con el consecuente impacto en el retorno de la inversión y el período de repago.

Ahora es el momento perfecto y el lugar indicado para invertir en la producción de litio es la jurisdicción más favorable del Triángulo del Litio de Sudamérica: Argentina. El mantener estos simples

“Como no es un commodity, a los ojos de muchos inversores, el litio podría considerarse más riesgoso y, por lo tanto, requiere un retorno sobre la inversión más alto, preferiblemente superior al 20% para competir con otras oportunidades que se perciben como de menor riesgo”.

satisfacer el mercado en 2025, se necesitará más capacidad, pero habrá otros nuevos participantes para cubrir esas necesidades. Las

factores en mente ayudará a satisfacer el creciente mercado de este "oro blanco", y recompensará generosamente a los inversores y a todas las partes interesadas.

Las denominadas "Tierras Raras” son un grupo de elementos químicos que, junto a otros metales raros, constituyen importantes commodities e impactan en la implementación de energías renovables e industrias de peso con alto desarrollo tecnológico. En total son 15 elementos más el escandio (Sc) y el itrio (Y), que si bien no son componentes de tierras raras, se incluyen como tales por su comportamiento químico similar. El Dr. Martín R. Gozalvez, Coordinador del Programa de Cartas de Minerales Industriales, Rocas y Gemas del Servicio Geológico Minero Argentino (SEGEMAR), realizó un detalle de estos metales que generan una demanda creciente en los mercados, sustentada en el poderío chino, nucleando a más del 80% del mercado.

La distribución mundial de depósitos de tierras raras está restringida a relativamente pocas regiones del planeta y pueden dividirse en dos grupos, según su peso atómico: las tierras raras livianas (lantano, cerio, praseodimio, neodimio, prometeo, samario, europio) y las tierras raras pesadas (gadolinio, terbio, disprosio, holmio, erbio, tulio, iterbio y lutecio). El primer grupo es mucho más abundante en la corteza terrestre que el segundo, con un promedio de 134 ppm y 35,3 ppm respectivamente, hecho

los del sector austral de IndiaSumatra-Malasia y los de Mongolia. En Oceanía los podemos encontrar en el noroeste de Australia, segundo país productor por excelencia de esta materia, con un 9% de la producción total. En África oriental, en tanto, se localizan preferentemente en Tanzania, Zambia y Madagascar; y en África occidental, en Angola y Namibia. En América existe una amplia distribución en el sector norte (Estados Unidos y Canadá) y más restringida en el sur (Brasil), mientras que en Europa se concentran en el extremo norte que definen Suecia, Finlandia y Rusia. Los

“Cada año, sus aplicaciones se incrementan siendo parte constitutiva fundamental de los convertidores catalíticos del sistema de escape de los automóviles, de baterías de vehículos eléctricos, en generadores eólicos, teléfonos celulares, luces led, pantallas de cristal líquido, discos rígidos o imanes de neodimio.”

que se refleja en el precio de los commodities.

De esta forma, se destacan los depósitos del sudeste chino,

diferentes tipos de depósitos de tierras raras se definen por el origen de estos elementos y los procesos que contribuyeron a su concentración. Según

sus características, podemos estratificarlos en cuatro pilares:

- Depósitos asociados a rocas alcalinas y peralcalinas (rocas ricas en Na (sodio) y K (potasio)), los cuales presentan esencialmente valores anómalos de tierras raras livianas y de donde se extraen más del 60% de las tierras raras del mundo.

- Depósitos sedimentarios ricos en uranio, y como subproducto las tierras raras livianas y pesadas.

- Depósitos residuales y de alteración de tipo “adsorción de iones”, principal fuente de tierras raras pesadas.

- Depósitos tipo placer (concentración gravitacional de minerales), fuente primaria de tierras raras livianas.

Los depósitos de adsorción de iones son la principal fuente de tierras raras pesadas e itrio en el mundo y se encuentran en el sudeste de China. Este tipo de depósito se forma por la alteración química y en

menor proporción por alteración hidrotermal de granitos muscovíticos y biotíticos de la serie calcoalcalina a alcalina y composición metaluminosa a débilmente peraluminosa. Este proceso tiene lugar en áreas con rangos de precipitaciones y temperaturas medianas a altas, lo que propicia la alteración profunda de la roca y la ruptura de los minerales ricos en tierras raras. Los elementos de tierras raras así liberados son adsorbidos por arcillas, condición que genera un enriquecimiento secundario determinado en más del 50% del contenido original de tierras raras de la roca parental.

Las tierras raras conforman una demanda creciente en el mercado cuyo movimiento se

El valor de esta producción aumenta por la alineación directa que traccionan los elementos de tierras raras con las tecnologías actuales y un nuevo período de implementación tecnológica y limpia. Estos metales tienen múltiples usos en la industria tecnológica, militar y del sector de energías renovables. Cada año, sus aplicaciones se incrementan siendo parte constitutiva fundamental de los convertidores catalíticos del sistema de escape de los automóviles, de baterías de vehículos eléctricos, en generadores eólicos, teléfonos celulares, luces led, pantallas de cristal líquido, discos rígidos o imanes de neodimio. A modo de ejemplo, sin estos metales nuestros aparatos electrónicos pesarían más del doble y el brillo de la pantalla sería prácticamente inexistente. En el año 2016 se produjeron 126.000 toneladas de tierras raras en todo el mundo, de las cuales el 83% provino de China.

Respecto a esta materia, Argentina no cuenta con información suficiente sobre sus recursos. Desde el punto de vista exploratorio, su búsqueda se ha orientado históricamente a los tipos de depósitos asociados a rocas alcalinas y peralcalinas (carbo-

“Desde hace décadas se conocen las carbonatitas del Distrito Rangel (Jujuy-Salta), aunque hasta el momento ninguna compañía minera lo ha considerado como blanco de prospección. También se conoce el depósito Rodeo de Los Molles (San Luis), el cual ha sido prospectado por diferentes compañías en las últimas décadas.”

sujeta al monopolio que ejerce la República de China en la producción de los metales y la creciente inserción de la minería ilegal a gran escala.

natitas, sienitas, entre otros). Es así que hasta el momento sólo se han identificado escasas áreas con depósitos de tierras raras y en todos los casos son depósitos ricos en tierras

raras livianas (+Th). Desde hace décadas se conocen las carbonatitas del Distrito Rangel (Jujuy-Salta), aunque hasta el momento ninguna compañía minera lo ha considerado como blanco de prospección. También se conoce el depósito Rodeo de Los Molles (San Luis), el cual ha sido prospectado por diferentes compañías en las últimas décadas, y en la provincia de Santiago del Estero se conoce el depósito de Jasimampa, el cual aún no ha sido motivo de prospección minera.

“En principio, desde el SEGEMAR estamos generando información de base concerniente a la exploración de tierras raras livianas y pesadas. En este sentido, orientamos nuestros esfuerzos a estudiar áreas con potencial de contener depósitos de tipo Adsorción de iones (ricos en tierras raras pesadas). Para ello hemos analizado información geoquímica de más de 40.000 muestras de sedimentos de corriente y datos de radimetría aérea (anomalías de Th) para identificar blancos de exploración. También estamos trabajando en conjunto con expertos del Servicio Geológico Japonés en la cartografía geológica, estudios petrográficos, geoquímicos y radiométricos de granitoides de las Sierras Pampeanas con el objetivo de determinar el potencial metalogenético del magmatismo famatiniano en este ámbito geológico. Estas tareas están en pleno desarrollo y tenemos la esperanza que pronto podremos tener resultados sobre el potencial geológico de algunos sectores del país en materia de Tierras Raras”, detalló Martín Gozalvez, Coordinador del Programa de Cartas de Minerales Industriales, Rocas y Gemas del Servicio Geológico Minero Argentino (SEGEMAR).

Víctor Páez, Gerente General de Mina Casposo, ofrece sus puntos de vista acerca del presente y futuro del centro minero de Austral Gold situado en Calingasta, provincia de San Juan. El ejecutivo resalta las medidas de reconversión de Casposo, así como los contactos con terceros para avanzar en potenciales asociaciones. El compromiso con las comunidades y las tareas de capacitación, entre las prioridades de Mina Casposo para la generación de valor local.

¿Cuál es su trayectoria en la minería, así como sus objetivos como Gerente General de mina Casposo?

Mi ingreso a la minería fue en 2003 con la incorporación a Austral Gold en la reapertura de la mina Guanaco, en el norte de Chile, en ese momento la única operación que poseía Austral. Posteriormente me sumé a Cerro Vanguardia, donde permanecí durante más de 8 años en una operación world class de primer nivel. Finalmente, retorné a Austral Gold a mediados de este año como Gerente General de Casposo. Lo que más me motivó fueron los ambiciosos planes de expansión, además de la confianza que me inspira el grupo ejecutivo y el directorio de la compañía.

jetivos es estabilizar la producción porque Casposo pasó por un momento muy difícil. La mina estuvo bajo un plan preventivo de crisis, con dotación de personal al mínimo, y en todo ese tiempo no hubo inyección de fondos, por lo que estamos invirtiendo en todo lo necesario para volver a los estándares que tiene que tener toda operación. Además, queremos que Casposo extienda su vida útil a través de nuevos descubrimientos o de asociaciones con terceros.

¿De qué manera colaboran con aliados estratégicos como los proveedores de bienes y servicios?

En esta línea de una minería responsable, Casposo tiene una relación directa con la comunidad

“Las metas de producción propuestas -50.000 oz de oro equivalentes por año-, todavía no fueron alcanzadas. Sin embargo, estamos desarrollando planes desafiantes para alcanzar dicho nivel”.

Mineros Calingastinos- y les manifesté nuestro deseo de que cada peso quede en la comunidad porque ello tiene un efecto multiplicador, pero también tiene que ser beneficioso para Casposo.

En lo que hace al desarrollo de proveedores existen varios ejemplos, como el caso de un emprendedor que fabrica chalecos de seguridad y mamelucos. También hay otro en lo que respecta a las copelas utilizadas en el proceso de fundición. A ellos hay que sumar a un emprendedor que fabrica tacos para el interior de la mina. Se trata de desarrollos en marcha, y creo que eso es la mejor manera de generar sustentabilidad, dejando una actividad sustentable para que cuando cierre la mina varias familias cuenten con algo para su futuro.

Como objetivo planteo que la única forma de hacer minería es apegándose a los más altos estándares de seguridad, salud ocupacional y cuidado del medioambiente. Desde el punto de vista productivo, uno de los ob-

de la zona de influencia. En ese sentido, contamos con un programa que ya estaba en funcionamiento antes de mi llegada, y que tiene que ver con el desarrollo de proveedores locales. Estuve reunido con miembros de la CASEMICA –Cámara de Servicios

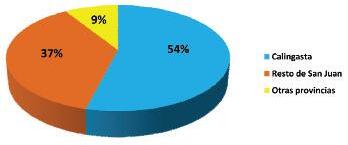

En este momento, Casposo cuenta con 309 empleados directos y 86 contratistas. De los directos, el 54% vive en Calingasta y el 37% vive en el resto de la provincia de San Juan, mientras que solo el 9% restante proviene de otras provincias. Por ello nuestro énfasis en el desarrollo local de Calingasta, porque para la economía local es algo muy importante.

¿Qué tareas realizan en materia de capacitación interna?

Cuando Austral Gold toma el control, había 120 personas en staff fijo y el resto fueron incorporaciones. Al retomar la dotación hay planes de capacitación para las personas que trabajan en interior mina y planta. Se trata, ni más ni menos, de un proceso continuo.

¿El proceso de reconversión de la mina ya se encuentra consolidado?

El proceso de reconversión comenzó en marzo de 2016, cuando Austral Gold tomó el control de Casposo. Al principio estuvo más focalizado en el orden interno. Las metas de producción propuestas -50.000 oz de oro equivalentes por año-, todavía no fueron alcanzadas. Sin embargo, estamos desarrollando planes desafiantes para alcanzar dicho nivel. La barra de doré que producimos contiene aproximadamente un 98/99% de plata y el resto de oro.

dades para pequeños productores?

Actualmente la planta trabaja 15 días al mes, y el resto es para mantenimiento. La idea es maximizar valor con producción propia y potenciales asociaciones con propiedades cercanas. Algunos de esos proyectos no tienen la envergadura para el desarrollo y construcción de una planta, por lo tanto, Casposo sería un socio ideal. Nuestra planta sería un hub, este es el concepto de largo plazo que manejamos.

Ya hemos tenido contactos formales con los dueños de propiedades vecinas, y tenemos que llegar a un punto de encuentro. Nuestro modelo de negociación es una asociación, y no un pago fijo anual como se acostumbra en la industria. Por lo tanto, hay que confirmar qué es lo que tienen los vecinos, que nos dejen invertir en esas propiedades, analizar, y perforar.

Austral Gold tiene planes de expansión, particularmente en Casposo, con el objetivo de extender

“Actualmente la planta trabaja 15 días al mes, y el resto es para mantenimiento. La idea es maximizar valor con producción propia y potenciales asociaciones con propiedades cercanas”.

¿Considera el alza de los metales como algo sustentable?

¿Se crea un escenario para invertir en exploración?

Si observamos el comportamiento del oro en los últimos 50 años, podemos concluir que somos testigos directos de ciclos al alza y a la baja. Ahora estamos en un momento muy bueno, aunque no creo que observemos las cifras de 2010-11, donde la onza cotizó a US$1.900. Considero que se debe contar con una operación sustentable para generar los flujos que permitan invertir básicamente porque hay que dar el retorno al accionista. Y creo que estaríamos en la mitad de ese ciclo, sabiendo que la onza había caído a niveles de US$1.000-US$1.100.

La clave es obtener el mejor VAN (Valor Actual Neto) y Tasa Interna de Retorno sobre la producción, porque producir más no es producir mejor. Tal vez esas 50.000 onzas de oro equivalentes son más rentables que una operación productora de cientos de miles de onzas de oro. En lo personal, considero que la cantidad no hace a la calidad, sino que tenemos que observar el flujo de caja. Estamos trabajando con un AISC1 algo superior al promedio de la industria aurífera el cual está alrededor de los US$950US$1.100, con lo cual apuntamos a disminuir el costo con el aumento de la producción.

La planta de Casposo cuenta con una capacidad superior a lo que se procesa. ¿Se podría tratar mineral de terceros, traduciéndose en oportuni-

la vida útil más allá de lo que tenemos al momento que son tres años. Estamos confiados en que es algo lograble porque el potencial exploratorio es muy grande.

El concepto de cash cost no refleja la realidad, porque no se puede dejar de incluir la inversión en bienes de uso, planes de remediación, y la exploración. Si se desea medir un negocio personal, se deben sumar todos los costos asociados para que se pueda mantener ese negocio. Cuando el oro cotizaba en el orden de los US$1.800-US$1.900, los productores no se fijaban tanto en el AISC. Pero, al final del día, lo relevante es producir onzas seguras rentables y generar flujos de fondos positivos para hacer sustentable la operación.

A cargo de la Secretaría de Minería de Río Negro, el Ing. Juan Pablo Espínola analiza el panorama de la industria minera de la provincia patagónica. La minería como política de estado, la percepción de la actividad por parte de la ciudadanía, el presente de Sierra Grande, los minerales nucleares y la gran oportunidad que significaría el avance en Calcatreu fueron los ejes de la entrevista que PANORAMA MINERO tuvo con la autoridad minera de Río Negro.

El Gobernador Dr. Alberto Weretilneck se ha pronunciado en favor de una actividad minera responsable ¿La minería forma parte de las políticas de estado de este gobierno?

La minería, junto a hidrocarburos, energía, tecnología, agro y pesca, es una de las actividades económicas estratégicas, cuyo desarrollo a 30 años es parte de las políticas de estado que conforman nuestro plan y gestión de Gobierno.

Esto es así en razón de la capacidad de la actividad minera para generar en forma directa e indirecta numerosos puestos de trabajo y emprendimientos comerciales y productivos que

de las zonas mineras, tanto en términos de infraestructura (caminos, energía, comunicaciones, transporte, educación y salud) como del conjunto de aspectos que hacen a la calidad de vida.

Río Negro tiene una superficie que supera los 200.000 Km2 y una densidad poblacional de apenas 3 Habitantes/Km2, valor que cae por debajo de 0,5 Habitante/Km2 si se analizan las áreas ricas en minerales. De allí la importancia del enfoque y el posicionamiento de la actividad.

El acceso de Patagonia Gold abre una esperanza para Calcatreu ¿Qué expectativas poseen al respecto?

“La minería, junto a hidrocarburos, energía, tecnología, agro y pesca, es una de las actividades económicas estratégicas, cuyo desarrollo a 30 años es parte de las políticas de estado que conforman nuestro plan y gestión de Gobierno”.

satisfagan las necesidades de mano de obra y provisión de bienes y servicios.

Y para reforzar esta definición cabe señalar adicionalmente el aporte al desarrollo territorial

¿Hay tareas de difusión en Ing. Jacobacci?

El acuerdo de Pan American Silver y Patagonia Gold otorga a esta última una opción de compra del proyecto y solo

esto ha generado expectativas en el sector minero, pero también en la comunidad en general por la sequía de varios años y las dos erupciones volcánicas sufridas en este lapso.

Sin embargo, todos los involucrados debemos ser cautos y responsables al respecto, hasta tanto Patagonia Gold no concrete la decisión de la opción de compra, en razón de lo cual hemos acordado no promover tareas de difusión y comunicación para no alentar expectativas.

Y si la firma decidiera comprar los activos mineros de Calcatreu podremos iniciar la comunicación general, pero deberemos ser pacientes y esperar al desarrollo y la presentación de un proyecto concreto para tener claro qué expectativas podrán ser satisfechas.

¿Considera que están dadas las condiciones -garantías y respeto de la seguridad jurídica- para el desembarco de inversiones?

Calcatreu podría ser un buen ejemplo del tema para la actividad minera en Río Negro, siendo el caso que en el año 2005 generó la inhibición legal de la explotación de minerales

“Aquellos que conocen Argentina saben del potencial económico de Río Negro en función de las riquezas de nuestros suelos, ya sea por la dimensión, la diversidad y la valoración de los depósitos de recursos naturales como hidrocarburos y minerales metalíferos, energéticos, industriales y ornamentales. Y saben lo que geológicamente representa la región en cuanto al hallazgo de nuevos depósitos minerales”.

“Quienes han recorrido la provincia de Río Negro, aprecian y destacan nuestras características geográficas, tanto por las condiciones climáticas como por los recursos hídricos, la altimetría de las áreas a explotar, las distancias entre los yacimientos mineros y las zonas urbanas o los puntos de entrada/salida del territorio. Y también valoran nuestra tradición minera, con varias generaciones

que participan desde el Siglo XIX”.

“Pero nuestra Provincia posee también ciertas ventajas comparativas para los proyectos y emprendimientos de explotaciones de alta complejidad. Y me refiero a la energía, la logística, la tecnología, la educación y la organización”.

“Río Negro cuenta con importantes centros de producción, transporte y distribución de electricidad, gas y combustible. Pero además existen proyectos en marcha para mejorar y aumentar la capacidad de prestación de estos servicios, ya sean en sus formatos tradicionales como también con esquemas alternativos y para los centros urbanos, los polos productivos y las áreas rurales”.

“Río Negro tiene flotas de camio-

“El acuerdo de Pan American Silver y Patagonia Gold otorga a esta última una opción de compra del proyecto Calcatreu y solo esto ha generado expectativas en el sector minero, pero también en la comunidad en general por la sequía de varios años y las dos erupciones volcánicas sufridas en este lapso”.

metalíferos en el territorio provincial y el consecuente abandono de las exploraciones en curso.

Esa norma fue derogada en Diciembre del 2011 y desde entonces no se retomó el

proyecto por factores ajenos a la Provincia, hasta que Pan American Silver y Patagonia Gold plasmaron ese acuerdo, entiendo que por la coincidencia y/o complementación de objetivos y necesidades.

nes de operadores locales, regionales y nacionales, con una red vial que cubre la totalidad de nuestro territorio, más vías ferroviarias y puertos marítimos aptos para cargar y transportar a granel y en contenedores. Además, ya existe una base de proveedores locales, nacionales e internacionales de bienes y servicios para la industria, desarrollada a partir del petróleo y la fruta”.

“Río Negro ha desarrollado y fortalecido centros de formación e investigación, desde los niveles básicos hasta las casas de alto nivel, con orientaciones propias y complementarias de utilidad para la minería, tales como la Universidad de Río Negro, el INVAP, el Instituto Terciario Minero. Por otra parte, se está desarrollando un Polo Tecnológico (Bariloche) que muy pronto dará muestras de sus capacidades”.

Entendemos que Patagonia Gold ha visto y sentido que están dadas las condiciones necesarias para invertir en Río Negro y desarrollar Calcatreu, porque de lo contrario no habría firmado el acuerdo por la opción de compra. Y si ejerce la opción, confirmará esta presunción.

Seguramente esta visión es compartida por las empresas que ya están invirtiendo en prospecciones y/o exploraciones de áreas específicas, y por aquellas que están analizando el territorio en búsqueda de áreas de interés general para luego iniciar campañas en concreto.

Y justamente, pocos días atrás nos visitó un estudio jurídico contratado por una empresa extranjera para analizar Río Negro en este aspecto, a partir de su interés en desarrollar proyectos en la Provincia. Si deciden venir, será una confirmación más de tener las condiciones necesarias.

¿Qué percepción posee el ciudadano de Río Negro de la minería? ¿Existen políticas de promoción y comunicación a nivel estatal en las comunidades?

No hay una percepción única sino visiones y posiciones diversas. Lo que sí puedo afirmar es aquellos que manifiestan críti-

Es importante destacar que al menos en Río Negro la controversia se plantea alrededor de las explotaciones de minerales de primera categoría pero no así en las otras dos, teniendo grandes explotaciones de yeso, diatomita, arcillas, caliza, halita, áridos, etc., sin conflicto social alguno.

Y la paradoja es que no se objeta la explotación de hierro en Sierra Grande, se valoraba la actividad de Mina Ángela (estaba en Chubut pero con fuerte impacto en Ingeniero Jacobacci) y la crítica a Mina Gonzalito se concentra en la gestión de la metalúrgica Geotécnica (San Antonio Oeste).

Tenemos el diagnóstico del tema. Hemos recorrido toda la Provincia y recogido todas las opiniones de nuestra gente, ya fueran referentes o no, a partir de lo cual podremos diseñar e implementar acciones de difusión y comunicación para cada proyecto cuya puesta en marcha sea factible.

¿En qué situación se encuentra Sierra Grande?

MCC Minera Sierra Grande ha suspendido la producción por las condiciones de mercado –precios y volúmenes de ventas–, situación que coincide con todo el segmento de negocios que apostó al alto desarrollo sostenido de China y encontró

“La paradoja es que no se objeta la explotación de hierro en Sierra Grande, se valoraba la actividad de Mina Ángela (estaba en Chubut pero con fuerte impacto en Ingeniero Jacobacci) y la crítica a Mina Gonzalito se concentra en la gestión de la metalúrgica Geotécnica (San Antonio Oeste)”.

cas y/o rechazos denotan cierta tergiversación de la realidad, al tiempo que quienes han trabajado en el sector apoyan y valoran al desarrollo minero.

crecimiento continuo pero a tasas de menor valor.

Esta crisis, que se puso en evidencia a mediados del 2015, se agravó con el transcurso del

tiempo ante la imposibilidad de la empresa para encontrar otros nichos cuyo mix de volúmenes y precios pudiera arrojar resultados distintos y por ello el 2017 arrancó con despidos masivos.

La empresa ha reincorporado algunas personas y actualmente tienen una dotación de 70 empleados, abocada al mantenimiento de la mina e instalaciones, así como al despacho de los embarques cuando logran concretar alguna venta.

Algunos trabajadores desvinculados tendrían jubilación del tiempo de Hiparsa, otros habrían conseguido trabajo en otras ciudades, pero aunque el impacto para el personal despedido fuera nulo no será así para esta comunidad, que ya tuvo una experiencia negativa.

En función de lo anterior, estamos en la búsqueda de nuevos emprendimientos para la ciudad, procurando que sean varios y que tengan carácter industrial porque le daría mayor estabilidad a las actividades que se pongan en marcha.

¿Qué podría afirmar respecto a minerales nucleares?

Es un hecho cierto que en Río Negro hay depósitos de minerales radioactivos y que los mismos existen en zonas diversas, pero también es cierto que es poco lo que se ha prospectado y explorado, al igual que en todo el territorio nacional.

Hasta ahora, la información disponible habla de depósitos sedimentarios y que al menos en un caso podría constituir un yacimiento viable de explotar. Pero la exploración es incipiente y aún falta mucho trabajo para poder encuadrar adecuadamente las expectativas.

Con una propuesta de exploración por litio totalmente diferente a aquella asociada a los tradicionales salares, Latin Resources desembarcó en diferentes provincias de Argentina no solo por este metal, sino también en la búsqueda de cobalto y tantalio. El Managing Director de la compañía de origen australiano, Chris Gale, destaca que el desarrollo de litio en rocas en Australia puede replicarse en nuestro país.

Latin Resources está presente en varias provincias argentinas. ¿Podría ofrecer un panorama de las actividades de la compañía?

Latin Resources es una empresa junior de exploración minera que ha estado activa en Sudamérica durante varios años y recientemente ha sumado proyectos de litio prometedores, así como propiedades de cobalto. Contamos con más de 8 años de trabajos de exploración y A$20 millones erogados hasta la fecha en Sudamérica.

La compañía continúa aprovechando su considerable experiencia en Latinoamérica para establecer una ventaja como primer operador argentino en la

ciones en el proyecto Catamarca, el siguiente capítulo de perforación se dirigirá al Proyecto San Luis.