Editorial: La crisis de los mercados y la oportunidad de la minería argentina

La seguridad jurídica como factor medular

Los desafíos de la industria minera

Síntomas de recuperación en el mercado de tierras raras

India, ante un cambio en un futuro no muy lejano

Suplemento: Ingeniería y Mantenimiento en la Industria Minera

Capturar la inversión internacional y afianzar la importancia del sector son las claves del futuro

Queremos seguir siendo trabajadores mineros

El desafío de la integración regional

48

57

De la Mina a la Universidad

Expomina Perú 2014 aglutina a todos los actores del sector minero peruano y regional

Capitales Australianos continúan la búsqueda de uranio en Jáchal

La minera ADY acordó transferir su laboratorio de análisis químicos

CAMYEN firmó convenio con la Escuela de Orfebrería

Premio “Canciller de Japón” para Daniel Meilán

82

86

92

Cochilco prevé aumento del 44% en consumo de agua fresca en la minería del cobre para 2021

Un salto a la era de la productividad

Panorama de Empresas Mineras

Cotización de minerales y metales

Sumario La seguridad jurídica como factor medular. Pág. 26 pág. 94 pág. 100 pág. 102 pág. 104 pág. 106 pág. 108 pág. 110 pág. 112 pág. 114 pág. 118

pág. 25 pág.

pág.

pág.

pág.

pág.

pág.

pág.

pág.

26

32

40

PANORAMA MINERO | Edición Nº418 22

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina

Distinciones / Distinctions

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 1997 -

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2003 -

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2008 -

DIRECTORA PROPIETARIA: María Celeste González celestegonzalez@panorama-minero.com

DIRECTOR FUNDADOR: Enrique Miguel González

ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

DIRECCIÓN PERIODISTICA: Dr. Alejandro Colombo acolombo@panorama-minero.com

PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

DEPARTAMENTO EVENTOS: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

PROMOCIÓN Y MARKETING:

Patricia Lyons - plyons@panorama-minero.com

Patricia Figueroa - pfigueroa@panorama-minero.com

Amanda Salvaneschi asalvaneschi@panorama-minero.com Susana Rolero - srolero@panorama-minero.com

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones; Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo; Lic. Guillermo Re Kuhl

Lic. Ricardo D. Martínez;

Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Chile: Ing. Edmundo Tulcanaza

Dr. Sergio Hernández

CORRESPONSALES:

Jujuy: Liliana Alfaro.

Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar www.panoramaminero.com.ar

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $900.- + IVA. Exterior: U$S 500 + Gastos de envío (que varían según el país). Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros. Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

AÑO XXXVII - EDICIÓN N°418 AGOSTO DE 2014 - ISSN 0325 - 7207

32

82 Pág. 40

48

Pág.

Pág.

Pág.

La crisis de los mercados y la oportunidad de la minería argentina

Desde la caída de Lehman Brothers en el marco de la tormenta de 2008 y su consiguiente efecto arrastre hacia otras organizaciones que tuvieron que reformar su estructura o directamente desaparecieron, se generó un vacío en el orden financiero occidental en el cual las principales economías, comenzando por EE.UU. y la Unión Europea, todavía no logran afirmarse sólidamente a pesar de una cierta recuperación que, al fin y al cabo, está muy distante de lo que se podría calificar como un despegue definitivo de la situación de zozobra de hace un quinquenio. Este escenario sirvió para que el grupo BRICS reafirmara su posición, y estableciera un nuevo patrón en el orden económico y político mundial, muy distante de Occidente, pero no por ello menos agresivo a efectos de establecer nuevas posiciones y conquistar nuevos mercados. Sobre este nuevo eje comandado por China, seguida por otros “pesos pesados” como India, Rusia y Brasil, se puede concluir que se han sentado las bases para una nueva concepción de la geopolítica que seguramente marcará un antes y un después de la historia universal.

Los miembros del BRICS superan (en forma combinada) el 50% de la población mundial, un dato que permite establecer el alto peso específico que ejercen a efectos de fomentar el crecimiento de sus poblaciones, necesitadas de materias primas para poder acceder a bienes y servicios no pensados hace más de una década, que sirvan para consolidar una profunda transformación de estos gigantes.

Muy pocos son los estados que pueden satisfacer estas grandes necesidades, y Argentina es uno de ellos, que se encuentra en un situación prácticamente virgen en lo que hace al alumbramiento y puesta en valor de sus recursos naturales. El futuro de nuestro país depende de cuatro ejes: minería, agricultura, energía e hidrocarburos, todos seg-

mentos industriales requeridos por el grupo BRICS, por lo que se concluye que la oferta argentina en consonancia con la demanda de estos países implicará un desarrollo, generación de oportunidades y beneficios para todos los involucrados.

En el plano minero, que es el que nos concierne, surgen amplias oportunidades para el sector argentino, muy rico y con un amplio abanico de minerales, convirtiendo al subsuelo nacional no solo en uno de los de mayor potencial, sino con mayores posibilidades de crecimiento.

La industria minera es, para Argentina, la oportunidad para superar las deficiencias históricas y el desbalance entre los centros urbanos y los pequeños pueblos localizados en bolsones cordilleranos: haciendo un uso racional y con el máximo respeto por el medioambiente, el aprovechamiento de los recursos naturales significa la creación de trabajo y riqueza, para erradicar los problemas arrastrados durante décadas, llámense pobreza, abandono y retraso.

Todavía hay jurisdicciones que prohíben esta actividad, siendo los casos de Chubut y Mendoza los más resonantes, pero lo cierto es que la industria ha generado y establecido el debate en la sociedad y la clase política. Lo cierto es que se está frente a una realidad ineludible, donde la matriz económica de muchas provincias está agotada, y la minería es la carta de triunfo como factor de desarrollo y fuente de progreso.

Probablemente, no existe ninguna otra actividad como la minera, capaz de asegurar el medioambiente, la seguridad de las personas, el bienestar de las familias, y la estabilidad política e institucional de un país: existen sobrados ejemplos de ello en Argentina, y no hay que perder de vista las señales provenientes de un nuevo mundo que ofrece oportunidades para profundizar el desarrollo minero argentino.

25

La puesta en producción de un establecimiento minero implica inversiones millonarias, donde se trata de minimizar el riesgo empresario

La seguridad jurídica como factor medular

La rentabilidad de un proyecto minero está dada por varios elementos necesarios para la toma de decisiones. Las inversiones mineras no dejan nada librado al azar, por lo que es vital ajustar todas las variables posibles y minimizar el riesgo para que las importantes cifras asociadas puedan materializarse en centros productivos generadores de riqueza y valor genuinos.

No es tarea sencilla decidir los destinos de los fondos en la industria minera: sean compañías exploradoras o multinacionales en producción, se trata de cifras millonarias que todo Directorio desea que cumplimenten su objetivo de la manera más ideal posible. Pero en la práctica no existe un escenario perfecto: el riesgo empresario siempre está contemplado, y lo que realizan esos decisores es disminuirlo a lo mínimo posible.

La minería es uno de los segmentos que por su propia naturaleza enfrenta un alto riesgo empresario porque se trata de una industria de capital intensivo, con inversiones en capital fijo e inmovilizado, a diferencia del sector de servicios (como la

banca y finanzas) donde los fondos pueden reaccionar más rápido ante los vaivenes.

La rentabilidad o Tasa Interna de Retorno (TIR) de un proyecto minero va a estar dada por el rendimiento esperado de dicha inversión, denominado flujo de fondos, también conocido como cash flow (consistente en los ingresos menos los egresos a lo largo de la vida útil del emprendimiento, descontados por el costo de capital) Si la rentabilidad establecida es menor que la esperada no hay viabilidad posible, por lo tanto los fondos podrían migrar hacia otras geografías o industrias.

PANORAMA MINERO | Enfoques 26 EDICIÓN N°418 / AGOSTO 2014

Ante los interrogantes que pueden surgir al momento de tomar decisiones definitivas, las cuales tienen un “punto de no retorno”, es necesario observar que existen variables exógenas (las generadas en los mercados internacionales, que están por fuera del control de la empresa) y endógenas (que son las que se desarrollan en los lugares donde se localiza un cuerpo mineral).

Las variables exógenas son conceptos cuyo comportamiento está asociado a cuestiones complejas como geopolítica y macroeconomía global, como los conflictos armados, religiosos y alzamientos sociales (ej. Medio Oriente / Ucrania), las políticas monetarias de bancos centrales de las principales economías, el crecimiento o decrecimiento de regiones o países de relevancia, y el comportamiento de las principales monedas del mundo (dólar, euro, yen, libra esterlina, franco suizo).

Los conflictos armados y religiosos son situaciones que producen incertidumbre entre los inversores: se ha demostrado históricamente que ante estos escenarios los metales preciosos tienen una tendencia al alza, aunque también se puede generar un efecto paralelo que puede actuar en contra, como el aumento en insumos críticos (gas y petróleo).

Las políticas monetarias de bancos centrales de las principales economías, consistentes en medidas emanadas de la Reserva Federal de EE.UU., o del Banco Central Europeo, son las que marcan tendencia hacia el resto de las economías: estas medidas afectan a todo tipo de industria.

El factor BRIC –China e India en particularha implicado una fuerte demanda de minerales y metales, generando un efecto arrastre de crecimiento de muchas regiones del planeta: esto ha llevado a un rápido y sostenido nivel de producción por parte de los productores. Este crecimiento es acompañado por industrias como la construcción, telecomunicaciones e infraestructura.

El comportamiento de las principales monedas del mundo también es otra variable exógena porque la oscilación de una moneda como el dólar repercute directamente sobre un proyecto debido a que el metal contenido, así como la mayoría de

los costos, están nominados en la moneda estadounidense. Este tipo de políticas pueden afectar no solo una operación minera en marcha, sino también al presupuesto exploratorio.

En el terreno interno o local, una organización puede encontrarse con una batería de variables, algunas muy difíciles de controlar que conforman el “Riesgo País”, es decir, el índice que mide el tono político, económico, social y de seguridad pública. La Seguridad Jurídica es la piedra basal para el arribo de fondos destinados al sector minero: la confianza es lo más importante en la relación entre partes, desde individuos, hasta corporaciones con distintos estratos organizativos vigentes en un país. Esto supone un conocimiento del marco jurídico vigente y el respeto del mismo, y se trata de la garantía dada al individuo por el Estado de modo que su persona, sus bienes y sus derechos no serán violentados. La Seguridad Jurídica abarca todos los estamentos, desde el gobierno federal, provinciales y municipales; esto debe implicar que no haya superposición de facultades que puedan entorpecer el sano camino de una inversión (un ejemplo claro es la prohibición de las actividades mineras en provincias, o inclusive en municipios a través de leyes o reglamentaciones).

Existe un grupo de ítems relevantes como la política monetaria, la política fiscal, la política cambiaria y de comercio exterior, la política fiscal, y la legislación minera. La política monetaria es uno de los principales indicadores, porque traza el ambiente de los inversores: cuanto más predecible sea, mucho más atractivo será el escenario para el arribo de inversiones. Por ejemplo, una elevada inflación implica un mayor costo en los insumos, disminuyendo el margen operativo de un establecimiento. La política cambiaria y de comercio exterior es otro gran elemento a la hora de decidir, porque si se modifican las reglas de juego (imposición de restricciones en materia de exportación e importación, cepo cambiario, variación en los plazos para liquidación de divisas) se pueden llegar a condicionar las inversiones. En paralelo, la proyección cambiaria entre el dólar y la moneda local reviste trascendencia ya que tanto los ingresos como la gran mayoría de los costos para producir el metal están nominados en dólares americanos, como se indicara previa-

PANORAMA MINERO | Enfoques 28 EDICIÓN N°418 / AGOSTO 2014

El comportamiento de distintas variables pueden determinar la "luz verde" de un emprendimiento

mente. Mientras tanto la política fiscal, a través de un marco determinado, es el disparador para definir en muchas ocasiones la factibilidad de un proyecto: la asunción de un esquema puede verse modificado de momento en que se incluyan tributos (nacionales, provinciales o municipales) no establecidos previamente. Una mayor carga tributaria puede desechar la potencial “luz verde” para poner en funcionamiento un emprendimiento o, en el caso de centros en producción, disminuir las utilidades traduciéndose ello en generación de menores ingresos para las arcas estatales.

Otros conceptos en danza al momento de analizar la rentabilidad de un proyecto minero incluyen el régimen laboral y la acción de los sindicatos, Recursos Humanos capacitados, relaciones con las comunidades locales, regulaciones medioambientales, el acceso a insumos críticos, la infraestructura existente y proveedores. Al ser una industria de gran escala, la minería requiere de una importante cantidad de personas que desarrollen las actividades en sitio; además, no es un dato menor el efecto multiplicador que genera la participación de contratistas o mano de obra indirecta en las economías locales, por lo que se necesita de regímenes laborales que ofrezcan una marcada claridad y una sola interpretación que no de lugares a “grises”, y que no estén a la merced de cambios repentinos o de “último momento”, porque ello pude mellar en los costos operativos. Sobre esto, hay que tener en cuenta la actividad de los sindicatos y organizaciones gremiales que aglutinan a los trabajadores: en la medida en que estos cuerpos sean más combativos, y no estén predispuestos al diálogo, se sembrará un marco de incertidumbre. Siempre en la fase de los Recursos Humanos, el reclutamiento, formación y capacitación de los operarios es de suma relevancia: la existencia de centros en producción y de personas que ya hayan desempeñado tareas en minería es un factor diferencial para la toma de decisiones.

Las regulaciones medioambientales son también otro punto para analizar la rentabilidad de un emprendimiento, en el mismo camino que la seguridad jurídica, donde no se viole el marco normativo vigente a nivel federal, provincial o municipal a través de prohibiciones sin sustento técnico ni científico. Aquí se puede trazar

un paralelo con las actividades que pueden realizar las ONGs contrarias al sector minero, que pueden interferir en el desarrollo de un proyecto.

La falta de disponibilidad de infraestructura acorde a las necesidades (transporte ferroviario, naval, rutas y caminos hacia sitios mineros) puede ser un gran condicionante al momento de establecer la rentabilidad de una operación, la cual (usualmente) se localiza en lugares inhóspitos y de difícil acceso (topografía compleja por encima de los 3.000 msnm, zonas desérticas).

Para el normal desarrollo de las actividades de un establecimiento minero se requiere de insumos críticos garantizados (electricidad, agua, gas, petróleo) en el largo plazo a través de su aseguramiento por medio de contratos, que incluya precios y estabilidad de costos.

El desarrollo de proveedores es otra clave para establecer la proyección de los parámetros de éxito de un emprendimiento: la organización en cámaras empresarias y la experiencia de haber trabajado en otros centros mineros previamente es una ventaja competitiva. Aunque el desarrollo de proveedores puede verse afectado por medidas como la imposición de tributos o tasas especiales; además, el acceso al financiamiento también es una necesidad para el proveedor porque requerirá de inversiones en materia de bienes y equipos para satisfacer las necesidades de la empresa minera: sobre esto será de vitalidad la disponibilidad así como las condiciones de los préstamos vigentes.

En momentos en que los capitales están comenzando a retornar a la industria minera, luego de un par de años magros que no lograron empañar el éxito del sector minero a lo largo de la última década, todas las jurisdicciones están comenzando a pulir sus cartas de presentación para el arribo de nuevas inversiones, por lo tanto compiten entre sí para captar esos fondos que son generadores de desarrollo. La riqueza geológica de una jurisdicción solo puede salir a la luz y ser puesta en valor en la medida en que haya políticas de incentivo y atracción para una industria de riesgo, porque los capitales son esquivos a destinos impredecibles o de permanente turbulencia, materializada en términos económicos, políticos o sociales.

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 30

El índice “Riesgo País” mide el tono político, económico, social y de seguridad pública.

Los desafíos de la industria minera

Este segmento industrial está sometido a retos constantes, cambiantes, los cuales demandan soluciones rápidas e inteligentes, donde la innovación y el poder de resolución de conflictos son requisitos indispensables para sortear los escollos que se presentan en el camino. La gran transformación que enfrenta la minería desde el punto máximo del súper-ciclo de minerales en 2008 al presente año.

En una era donde la tecnología marca y profundiza la vanguardia, una industria de capital intensivo como la minería requiere de soluciones de excelencia: los directorios y management de las empresas reconocen que la productividad es el principal desafío (y a la vez riesgo), y por lo tanto se necesitan nuevas herramientas para consolidar beneficios al largo plazo, con importantes transformaciones asociadas, requiriendo de un management con una amplia apertura de visión y pensamiento para que se puedan cumplimentar las metas estipuladas.

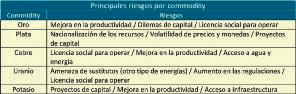

A través de una encuesta realizada, Ernst & Young señala que la productividad es el primer de los diez ítems de riesgo señalados por las compañías mineras en una encuesta para el período 2014-2015. El concepto “Asignación y acceso al capital” fue el ítem ubicado en la primera posición el año pasado, pero ahora se encuentra en segundo lugar, por lo que no deja de ser un concepto crítico; por su parte, la “Licencia social para operar” se trasladó desde la cuarta hasta la tercera ubicación. Para dimensionar la importancia que reviste el acceso a agua y energía, este con-

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 32

La productividad es, tal vez, la clave del Siglo XXI

cepto ingresó por primera vez al ranking, colocándose en la décima posición.

Según la encuesta de referencia, los diez riesgos estratégicos para la industria minera son:

1. Mejora de la Productividad

2. Asignación y acceso al capital

3. Licencia social para operar

4. Nacionalización de los recursos

5. Proyectos de capital

6. Volatilidad de precios y monedas

7. Acceso a infraestructura

8. Compartir beneficios

9. Equilibrio de necesidades de talento

10. Acceso a agua y energía

La productividad debería ser impulsada para recuperar terreno perdido a lo largo del súper-ciclo; continuar con la innovación para retomar la ventaja competitiva perdida, y contrarrestar el aumento de los salarios reales.

Durante los últimos doce meses se ha podido observar cómo las grandes compañías mienras han mostrado su compromiso a través de disciplina de capital, posicionándose en buena forma para el crecimiento futuro. De cualquier

manera, el acceso al capital sigue siendo un desafío para las empresas junior. También se puede apreciar un “nuevo mundo” en materia de nacionalización de los recursos siendo esto un acto de equilibrio entre la promoción de la inversión y la maximización de los beneficios en el país. Sobre esto, se desprende que las empresas tienen que seguir informando a los gobiernos sobre el impacto del nacionalizacion de los recursos en las decisiones de inversión, ya sean impuestos o en los requisitos de procesamiento de minerales en el país. Adicionalmente, se desprende que las empresas tienen que seguir demostrando efectivamente los beneficios de la minería a la comunidad en general y mejorar el entendimiento de que el aumento del costo de hacer negocios puede desalentar la inversión y poner en peligro los beneficios para el gobierno y la comunidad.

El informe también observa que las empresas están experimentando un momento de extrema volatilidad, ya que el mercado trata de volver al equilibrio después de años de precios alentadores que alentaron una mayor oferta. Por lo tanto, los operadores están trabajando en el marco de la volatilidad, que es la “nueva normalidad”, y tienen que adaptarse a ello.

El hecho de vivir con volatilidad durante largos períodos de tiempo obliga a las compañías a construir mecanismos que protejan contra los aspectos negativos de la misma, mientras se toman las ventajas de las oportunidades que sólo se presentan durante este tiempo, tales como la flexibilidad en los niveles de producción.

En paralelo, las demandas de algunos de los interesados se han reequilibrado, ya que ha quedado claro que las organizaciones están haciendo frente a los desafíos en el marco de una reducción de beneficios. En la medida en que los precios de los commodities se recuperen, las empresas mineras necesitarán trabajar para construir credibilidad y confianza con todas las partes interesadas: las iniciativas de transparencia serán parte de

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 34

La tecnología de los equipos contribuye con la productividad

La productividad debería ser impulsada para recuperar terreno perdido a lo largo del súper-ciclo.

esto y están siendo promulgadas en la Unión Europea, EE.UU. y en otros lugares."

Otros de los riesgos de negocio identificados en la cuentas son: 11) ciber-ataques y seguridad de la información; 12) amenazas de sustitución de los productos básicos; 13) contracción de cartera de proyectos; 14) fraude y corrupción; 15) competencias en la demanda de uso de la tierra; 16) preocupaciones sobre el cambio climático; y 17) aprovechamiento de las nuevas tecnologías.

Uso eficiente del agua y energía

El acceso a agua y energía se está convirtiendo, cada vez, en una mayor dificultad para los proyectos mineros, especialmente en América del Sur y África. Los crecientes costos energéticos y las demandas para consumo de agua en muchas regiones mineras están comenzando a hacer sentir un impacto mayor en los costos totales y en la capacidad de las operaciones.

En 2013 las empresas invirtieron casi US$12.000 millones en infraestructura acuífera a nivel mundial, lo que se traduce en un aumento del 250% desde los US$3.400 millones registrados en 2009. En la misma senda, los precios mundiales de la energía han crecido en un 260% desde el año 2000.

El sector de minero se enfrenta el aumento de los precios del combustible mientras que los precios de los commodities se contraen, provocando que los márgenes operativos sean cada vez más estrechos. Estos altos costos de energía están afectando la competitividad de la industria, y lo harán aún más en la medida en que sigan creciendo. Es por esto que Chile es una de las regiones más costosas en términos de aseguramiento energético, con un aumento en los costos eléctricos del 11% anual desde 2000: la industria consume cerca de un 36% de la electricidad del país, mientras que los consumidores pagan algunos de los pre-

cios de electricidad más alto en América Latina debido a la dependencia de los combustibles fósiles.

En algunos países emergentes, las compañías tienen que competir tanto con el gobierno como las comunidades para el aprovechamiento del uso y la energía. El no poder controlar cuidadosamente el uso de una operación de minería de agua y energía puede poner en peligro la licencia social de la industria para operar.

Un marco de gestión eficiente del agua es esencial y debe tenerse en cuenta en todos los procesos operativos, incluyendo las aprobaciones preliminares, la producción, decomisión y el cierre. Ese marco y sus prácticas tienen por objeto minimizar la contaminación y optimizar el consumo. Por lo tanto, las empresas tienen que encontrar métodos innovadores para lograr un equilibrio entre el cumplimiento normativo y el ahorro de costos.

Las empresas que tratan los desafíos del agua como un reto estratégico se verán mucho mejor posicionadas en el futuro; es por ello que el mapeo de riesgos del agua en toda la cadena de suministro sigue siendo un desafío clave. Y en el futuro, un marco de contabilidad del agua ampliamente aceptada puede mejorar la capacidad de la industria para reportar el uso sostenible de los recursos hídricos, de manera coherente y contextual, mientras que posibilite la evaluación comparativa de las operaciones para identificar medidas potenciales de eficiencia.

Las renovablesenergías

El informe señala que la minería está evaluando cada vez más las energías renovables como una posible fuente de energía rentable y fiable: muchas de las compañías mineras más grandes del mundo están evaluando un mayor uso de las plantas de energía renovables –una tendencia que se intensificará rápidamente- como parte de una estrategia más amplia para fijar precios y la dispo-

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 36

El uso de energías renovables llevará a una reducción de los costos operativos

nibilidad de electricidad a largo plazo, minimizando la exposición a los cambios en la regulación, la fijación de precios en el mercado, y combustibles externos . Un caso de esto es Rio Tinto, organización que tiene la primera planta de energía híbrida solar-diésel en Australia para compensar su consumo de diésel, mientras que en Chile Codelco ha sustituido el 85% de la demanda de diésel con la energía solar térmica en una sola operación. Como los operadores utilizan más energía renovable, ello redundará en la reducción del consumo de agua para la generación térmica.

A medida que el costo de utilizar energías renovables disminuya, la industria aumentará su dependencia de las energías renovables, y por lo tanto, el cambio hacia una operación eficiente de los recursos y de bajo carbono puede garantizar la aceptación de la comunidad.

Conclusiones

La evolución de la industria minera, su entorno, la economía en general han hecho que otros riesgos hayan tomado la delantera respecto a años pasados. El hecho de que la Mejora en la Productividad sea el principal riesgo radica en que el ciclo con cotizaciones record de los metales “justificaba” ciertos errores o “permitía” ciertas imperfecciones a efectos de alcanzar las metas de producción para cumplimentar la feroz oferta.

Ahora se viven otros tiempos: en un momento en que este sector está comenzando a recuperarse del peor escenario observado en muchas décadas, se espera un repunte para el cual las organizaciones deberán estar preparadas para ser sustentables, y es por ello que los riesgos señalados no son cuestiones menores. Los especialistas internos y externos de las compañías mineras deberán recurrir a todo su conocimiento, herramientas e ingenio para superar los desafíos del corto plazo.

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 38

La mejora en el procesamiento de minerales es otro de los vectores para alcanzar los objetivos trazados

Síntomas de recuperación en el mercado de tierras raras

Luego de alcanzar una cotización record durante 20112012, período donde se distorsionaron los precios, sobrevino un fuerte descenso del cual está emergiendo un nuevo escenario: el mercado de las tierras raras está comenzando a vivir un nuevo escenario, con proyecciones alentadoras. La reciente decisión de la OMC puede significar un punto de inflexión en la política de China respecto a la manipulación de los precios y cuotas de exportación, para de esta manera poder acceder a un mercado más transparente.

Mucho se opina de ellos, pero poco es lo que se sabe; son una mezcla entre rareza y misterio, y el hecho de que sean un amplio conjunto de elementos con muy importantes aplicaciones a presente y mucho más a futuro, sumado a que hay un monopolio de China no deja de perder su atractivo, y cada vez ganan más espacio en los medios de comunicación. Se trata de las tierras raras,

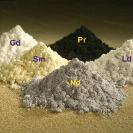

un grupo de 15 elementos metálicos conocidos como lantánidos (Lantano (Le), Cerio (Ce), Praseodimio (Pr), Neodimio (Nd), Samario (Sm), Europio (Eu), Gadolinio (Gd), Terbio (Tb), Disprosio (Dy),Holmio (Ho), Erbio (Er), Tulio (Tm), Yterbio (Yb), Lutecio (Lu), Ytrio (Y)), cuya su presencia es limitada. Algunos de estos elementos son más abundantes que otros, como por ejemplo el cerio -68 ppm-, mientras que el tulio y el lutecio apenas llegan

PANORAMA MINERO | Enfoques 40 EDICIÓN N°418 / AGOSTO 2014

Algunas de las tierras raras (De izq. a der., y de arriba a bajo): Gadolinio, Praseodimio, Cerio, Samario, Lantano y Neodimio

a 0,5 ppm.

Las tierras raras poseen cientos de aplicaciones, las cuales abarcan un amplio espectro:

• química (configuración electrónica única);catalítica (almacenamiento y liberación de oxigeno);

• magnética (alta anisotropía magnética);

• óptica (fluorescencia y alto índice refractivo);

• eléctrica (alta conductividad); y

• metalúrgica ( eficiente almacenamiento de hidrogeno en aleaciones de tierras raras)

Estos elementos sirven para apuntalar la tecnología de nuevos materiales requeridos para sostener las necesidades cotidianas de la sociedad: eficiencia energética a través de bajo consumo (lámparas, vehículos híbridos, reducción de peso en automóviles); protección medioambiental a través de menores emisiones (turbinas de viento, convertidor auto catalíticos, aditivos Diésel); y tecnología digital más poderosa y minúscula (dispositivos de pantallas planas, cámaras digitales)

La metalurgia de las tierras raras es excesivamente compleja, y por lo tanto el minado y procesamiento de los mismos no puede ser realizado en forma individual o

producidos como metales libres, sino en forma combinada y dependiendo del tipo de depósito. Por lo tanto, la separación no solo es compleja, sino que ello conlleva a un alto costo de producción.

Situación del mercado

Respecto a lo que ocurrirá en el mercado de las tierras raras en un futuro muy lejano, se pueden tejer varios vectores por los cuales se arribaría a un aumento: el primero es que las aplicaciones para energías eficientes y verdes (energía eólica, autos eléctricos y autos híbridos, aplicaciones industriales) continuarán acelerando la demanda por neodimio y praseodimio. Los grandes segmentos de mercado con tasas de crecimiento constante (cerio para autocatalizadores, lantano para comunicaciones, lantano y cerio para metalurgia) serán importantes vectores para la demanda.

La tecnología de baterías NiMH (níquelmetal hidruro) continúa utilizándose para los automóviles híbridos, asegurando la demanda de lantano en el futuro; y las exportaciones chinas de lantano crecieron en un 216% en 2013, volviendo a máximos niveles históricos.

Aunque queda observar que, a pesar de que se encuentran en una situación ajustada, existen preguntas a largo plazo respectivo a las perspectivas para las tierras raras pesadas, en particular. En el caso de los fósforos (terbio, europio, ytrio), bien conviene pensar cuán rápida será la sustitución de la tecnología LED a nivel global; otro cuestionamiento es si el continuo traslado hacia la prohibición de lámparas de alto consumo a nivel global servirá para acrecentar el mercado de los fósforos. Y en el caso de los imanes, cuán exitoso (o infructuoso) serán la reducción de tecnologías de disprosio.

China consume entre un 50% y 60% de la producción mundial, y esto va a seguir aumentando, debido al rápido crecimiento de la demanda interna china: a este ritmo, el país más poblado del planeta se convertirá en un importador nato en el me-

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 42

Planta de Materiales Avanzados Lynas, situada en Malasia y operada por Lynas Corporation

La oferta china de tierras raras representa el 90% del total mundial

diano plazo. Tanto los productores chinos como aquellos de otros países pueden satisfacer la demanda mundial, y por lo tanto el mercado podría acceder a su máximo potencial. Aunque se requiere que se deje de lado la producción informal (en muchos casos en China), y que los oferentes de estos productos sean sostenibles en el tiempo: es por ello que el mercado necesitará de más actores en esta materia.

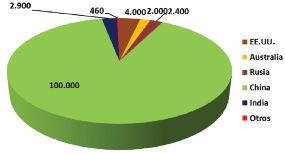

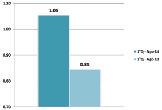

Según informa el US Geological Survey, la producción de China en 2013 significó un 90% de la oferta global, lo que habla a las claras del poder que posee este país sobre el mercado como se observa en el Gráfico 1.

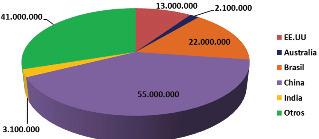

A pesar del control de mercado que posee China, sus reservas llegan al 40% del total

mundial, y asoman algunos rivales a futuro como los casos de EE.UU. y Brasil (>25% acumulado), que combinados con otros países podrían llegar a establecer algún tipo de equilibrio en el largo plazo, siempre y cuando estas reservas entren en producción en forma económica. El detalle se puede observar en el Gráfico 2.

Los precios y su proyección

Luego del fuerte retroceso que siguió a la subida de los precios en 2011, los mercados estarían entrando en un punto de inflexión, lo que podría consolidarse durante 2015 cuando factores como la oferta y la demanda estén más balanceados. Pero esto no sería uniforme porque el crecimiento en los precios sería diferente entre los distintos elementos que componen las tierras raras, ya que la oferta y demanda de cada uno de ellos comienza a jugar un papel más importante en los precios.

Los precios de todas las tierras raras cayeron al unísono desde mediados de 2011 en adelante, casi sin discriminación entre los elementos pesados y los livianos. La caída de los precios se debió a una combinación de factores: el contrabando, alentado por la imposición de controles a la exportación y las cuotas por parte del principal proveedor mundial: China.

Los temores sobre una inminente escasez provocada por los controles de las exportaciones llevaron a que los fabricantes acopiaran grandes cantidades de tierras raras por temores a que la oferta cayera bruscamente. Pero esta situación se agravó de momento que los fabricantes lograron racionar sustancialmente el uso, algo que continúan realizando con éxito.

La confianza está retornando

Aunque la recuperación de la demanda ha sido relativamente débil, en el mercado spot se visualiza un incremento de

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 44

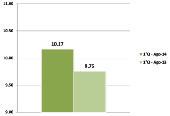

Gráfico 1 – Producción de Tierras Raras (Toneladas)

Gráfico 2 – Reservas de Tierras Raras (Toneladas)

las compras desde hace un año, lo que presume la celebración de contratos a largo plazo. Y respecto a los precios, no se observa una recuperación potencial en los casos del cerio y el óxido de lantano durante los próximos 18 meses; es por ello que para la mayoría de los elementos que conforman las tierras raras, las perspectivas de precios es más positiva.

Otro dato para tener en cuenta es que los productores no pueden escoger o elegir qué tierras raras extraerán de sus minerales como respuesta a los precios: todavía tienen que separar los elementos más baratos como el cerio y el lantano a medida que buscan los elementos más valiosos, como el caso del europio o el disprosio. Por lo tanto, los precios del cerio y el lantano siguen siendo importantes para la economía de la mayoría de actuales y futuros productores.

China pierde demanda ante la OMC

En lo que se observaba como una decisión inevitable, China se quedó sin opciones tras la decisión tomada por la Organización Mundial de Comercio (OMC) de que sus políticas de exportación de tierras raras violan las normas comerciales internacionales. Después de que China perdió su apelación en relación a las limitaciones en lo que respecta a las exportaciones de tierras raras, tungsteno y molibdeno, funcionarios del Ministerio de Comercio de China informaron que el país adoptará medidas de conformidad con las normas de la OMC. El Órgano de Apelación de la OMC confirmó una sentencia previa (marzo pasado), en relación a la demanda de EE.UU., Japón y la Unión Europea.

La disputa de EE.UU., Japón y la Unión Europea con China comenzó en marzo de 2012, luego de que este país redujera en forma drástica sus cuotas de exportación de tierras raras, provocando un alza exorbitante en los precios mundiales, y creando un fuerte temblor en este mercado donde China representa el 90% de la oferta global. A petición de EE.UU., el Ór-

gano de Solución de Diferencias de la OMC adoptará los informes emanados de grupos especiales y del órgano de apelación dentro de 30 días, y llamará a China que a ejecute sus políticas en conformidad con sus obligaciones en la OMC.

China ha sostenido que la imposición de derechos de exportación y cuotas se justifican en virtud de excepciones en el Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT 1994), específicamente como las medidas de protección del medio ambiente y aquellas relacionadas con la conservación de recursos naturales agotables. Sin embargo, el panel de la OMC constató que China falló en la justificación de sus cuotas arancelarias y de exportación de tierras raras así como las medidas de conservación legítima y protección ambiental. El Grupo Especial constató también que los requisitos de cuotas de exportación son incompatibles con las normas de la OMC.

El día anterior a que los funcionarios chinos recibieran el fallo recurrente de la OMC, el gobierno del gigante asiático reveló que había aprobado la creación de dos monopolios de Tierras Raras regionales incluyendo fusiones, que se celebrará a finales de este año. Inner Mongolia Baotou Steel Rare-Tierra Hi-Tech. Co. y Xiamen Tungsten Co. Ltd. informaron que habían recibido la aprobación por parte del Ministerio de Industria y Tecnología para liderar la formación de dos grupos de tierras raras, uno en el norte y el otro en el sur del país.

Baogang Group, la matriz de Baotou, se encargará de la creación de North China Rare Earth High Tech, consolidando a las empresas encargadas de la producción minera, fundición, separación y utilización en la región del Norte de Mongolia Interior e incluirá Gansu Rare Earth Corp. Xiamen Tungsten construirá, hacia fin de año, un conglomerado que abarcará la parte sur del país con todas las compañías de tierras raras relacionadas en la provincia de Fujian, con la excepción de la estatal China Minmetals. La organización de estos grandes conglomerados se considera

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 46

Se espera una recuperación de los precios para 2015

ser sólo el primer paso hacia la consolidación de la industria de tierras raras.

Conclusiones

La evolución tecnológica está llevando a un camino de transformación constante: las tierras raras han ganado un importante espacio en esta era de cambio permanente, pero los fabricantes reconocen que han pagado un precio demasiado alto para acceder a estas materias primas como consecuencia de las políticas aplicadas por China. No existirían amenazas de sustitución en el horizonte, pero sí se ha comprobado la gran habilidad de los fabricantes para racionalizar el consumo de tierras raras en un momento de amenaza.

A pesar de ello, esta manipulación del

mercado es un signo de advertencia porque en la medida en que no haya una rápida solución ante este escenario monopólico, los consumidores buscaran alternativas, que al momento no existen, pero que podrían surgir como una oportunidad para ganar mercados altamente atractivos.

Para equilibrar la balanza, la decisión de la OMC respecto a las políticas de China puede ser el inicio de un cambio necesario, donde haya posibilidades de competencia en igualdad de condiciones para todos los involucrados. La demanda de tierras raras es lo suficientemente grande como para establecer un marco de entendimiento y reglas de juego claras para seguir incursionando en mercados altamente demandantes de estos elementos tan particulares como las tierras raras.

47

India, ante un cambio en un futuro no muy lejano

Es el segundo país más poblado del mundo, y las estimaciones indican que en el transcurso de una década superará a China: a diferencia este último, la minería india es autosuficiente para la gran mayoría de sus industrias y se espera que esta situación continúe, pero el aumento en el consumo per cápita de minerales como consecuencia de una mayor calidad de vida será un detonante para disparar más inversiones externas que puedan descubrir y poner en valor sus recursos.

Como uno de los máximos referentes del grupo BRICS, el desembarco de India a la arena económica mundial ha implicado un gran cambio; esta situación se traslada a la industria minera, la cual es muy doméstica, con fuerte presencia estatal y limitada participación extranjera. A pesar de ello, los prospectos de evolución económica para los próximos años indican que debería haber un cambio en esta tendencia.

India posee importantes recursos mineros, tanto metalíferos como minerales industriales: los recursos y reservas de barita, bauxita, cal, cromo, carbón, hierro y manganeso se encuentran entre los primeros diez del mundo. Este país produce diez metales, cuarenta y siete minerales industriales, veintitrés minerales menores, tres minerales atómicos y cuatro recursos energéticos: fue segundo en barita, grafito y talco, y tercero en cro-

mita, carbón, tierra raras, y zinc en forma de concreto. Además, se encuentra entre los ocho primeros productores de aluminio, bauxita, hierro, manganeso, mica y acero. En la gran mayoría de su territorio, los Estados (o provincias) son los dueños de los recursos mineros dentro de sus jurisdicciones, y el Gobierno Nacional lo es en las áreas offshore.

A pesar de que el consumo per cápita de muchos metales (aluminio, cobre, plomo, zinc) es relativamente bajo, se espera que estos índices aumenten en cuatro o cinco veces en los próximos quince años ya que hay pronósticos de un aumento en la calidad de vida de los ciudadanos. Debido a que estas materias primas son vitales para infraestructura, bienes de capital y otras industrias básicas, el desarrollo de una industria minera sustentable es una prioridad del Go-

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 48

La estructura de la industria minera india incluye una fuerte participación estatal

Las distintas operaciones de Vedanta Resources hacen de esta organización la mayor empresa minera privada de India

En paralelo a esto, la contribución del sector minero al PBI nacional fue del 2,5% (a 2012, momento de las últimas estadísticas disponibles), aunque se espera que aumente hasta un 3% a 4% en un plazo no muy lejano, gracias a la demanda del mercado interno. En términos físicos (medido en toneladas), el año 2012 registró un descenso del 5%, y el valor de la producción minera retrocedió solo el 0,1% (los recursos energéticos contribuyeron con un 67%, metales con un 18%, y los minerales industriales con el restante 15%).

La estructura del sector minero de India incluye tanto las industrias mineras como aquellas relacionadas con el procesamiento de minerales, siendo uno de los principales soportes de la producción manufacturera nacional. Una de las grandes características de la industria minera local es la presencia de una gran cantidad de pequeños centros mineros, los cuales son operados por el sector privado o en joint ventures. Bajo la órbita del Ministerio de Minería de India se encuentran Hindustan Copper Ltd. (HCL),

Mineral Exploration Corporation, y National Aluminium Company (Nalco): las compañías del sector público totalizaron un 67% del valor de la producción minera. A 2012 se habían reportado más de 3.100 centros mineros en operación (1.975 de minerales industriales, 559 de minerales metalíferos y 573 minas de carbón); el sistema de explotación a cielo abierto significó el 80% del total del valor de la producción.

El valor total de las exportaciones de minerales fue de unos US$27.700 millones en 2011 (último registro disponible): el sector diamantífero (principalmente cortado y pulido) fue el principal concepto de exportaciones con más de un 76% de participación, seguido por el hierro con un 12%, granito con 4%. Por el otro lado, la importación de minerales llegó a los US$160.000 millones (el petróleo marcó un 68%, diamantes en bruto por un 14%, carbón con un 8,5%, gas natural por 3,5%, y cobre con 3%) Sobre ello, el país continúa siendo autosuficiente en muchos minerales como bauxita, cromita, ilmenita, hierro, manganeso y rutilo entre los metalíferos; y barita, dolomita, feldespato, cal, y talco entre otros de los muchos minerales industriales.

Vedanta Resources Plc, uno de los más importantes grupos mineros diversificados del mundo, es propietario de varios centros operativos en el país de análisis. En el caso del aluminio, es un productor integrado con centros mineros, dos fundiciones (con una capacidad combinada de 0,745 MT anuales), refinerías (1 MT anuales) y plantas energéticas en los estados de Odisha y Chhattisgarh. Asimismo, participa –a través de Sesa Sterlite Limited- con un 51% del capital de BALCO (Bharat Aluminium Company), mientras que el Gobierno de India accede al 49% restante; este joint venture posee la fundición Korba-II con una capacidad anual de 0,245 MT de aluminio con vistas a incrementar la misma a 0,57 MT con el comienzo de la nueva fundi-

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 50

bierno de India.

La industria minera de India se caracteriza por la presencia de pequeños productores

India es el tercer productor mundial de tierras raras

ción Korba-III (0,325 MT de aluminio) a mediados de 2015. Las fundiciones de BALCO acceden a 810 MW de capacidad de energía térmica (se agregarán 1.200 MW con la entrada en operaciones de la fundición Korba-III) Vedanta Resoureces Plc posee una participación del 58% en su subsidiaria Sesa Sterlite Limited.

Por cuanto al mineral de hierro, los dos principales estados productores de este mineral –Goa y Karnataka- tomaron importantes decisiones como la suspensión

de actividades a efectos de que los productores se reorganizaran y dejaran de lado ciertas irregularidades. Sesa Sterlite Limited es el mayor productor-exportador de hierro de India (además ofrece arrabio al mercado y carbón metalúrgico), y luego de que la Suprema Corte permitiera el reinicio de operaciones, su yacimiento situado en Karnataka alcanzó las 1,5 MT al 30 de junio pasado; la compañía también posee una fundición, refinería, planta de ácido fosfórico y planta de ácido sulfúrico. La Suprema Corte también abolió la prohibición de la actividad minera en el Estado de Goa (se había impuesto una restricción interina respecto a la excavación máxima anual de 20 MT de todas las concesiones mineras) En el plano estatal, la planta de acero Bhilai (dependiente de la Steel Authority of India – SAIL), incurrió en inversiones para elevar su producción desde 4,9 MT hasta 7 MT anuales.

El 80% de la oferta de zinc de India está en manos de Hindustan Zinc Limited (donde Sesa Sterlite Limited posee el 65% del capital, mientras que el Gobierno accede al 30%) Esta organización posee cuatro minas de zinc y plomo en Rampur Agucha, Rajpur Dariba, Sindesar Khurd y Zawar, cuatro fundiciones electrometalúrgicas de zinc en el Noroeste del país, una fundición pirometalúrgica de plomo-zinc y dos fundiciones de plomo de tecnología Ausmelt; al 30 de junio pasado estas instalaciones produjeron 0,88 MT de concentrado de zinc y plomo, y 0,879 MT de zinc y plomo refinado.

La angloaustraliana Rio Tinto está desarrollando, a grandes pasos, la segunda mina de diamantes de India en Bundelkhand, en el estado de Madhya Pradesh. El proyecto se encuentra en etapa de factibilidad, y llevará un período de ocho a diez años para desarrollar el depósito y convertirlo en un centro productivo. Los datos indican la presencia de ocho pipas de kimberlitas que contienen un total estimado de 27,4 millones de quilates de

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 52

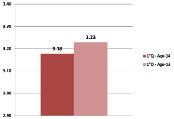

Aluminio - Consumo per cápita (Kg anuales)

Cobre - Consumo per cápita (Kg anuales)

Zinc - Consumo per cápita (Kg anuales)

diamantes. La primera mina de diamantes se localizó en Majhgawan (Distrito Panna, en el estado de Madhya Pradesh).

Los fabricantes de cerámicos y otros artículos destinados al sector de los sanitarios pidieron al Gobierno de India la

suspensión de exportaciones de feldespato y cuarzo; ello como motivo de que las industrias locales consumen el 85% de la oferta de feldespato. La robusta demanda externa para estos dos minerales resultó en un aumento de las exportaciones, lo que implicó un faltante en el mercado local con el consiguiente aumento de los precios. El faltante de estos minerales llevaría a las empresas locales a depender de las importaciones, lo que resultaría en mayores costos y productos finales más caros.

En materia de tierras raras, India es el tercer productor mundial gracias a que hay grandes depósitos de minerales de tierras raras livianas en las arenas de las costas del país, y posee reservas por unas 3 MT, solo superada por China, y EE.UU. La empresa estatal Indian Rare Earths Ltd. estaba construyendo una planta de procesamiento de estos minerales a un costo de US$25 millones y con una capacidad de tratamiento de 11.000 toneladas anuales (4% de la oferta mundial) en el Distrito Puri en el Estado de Odisha; se esperaba que entrara en funcionamiento en 2013. El producto refinado sería separado en las instalaciones de Aluva (también propiedad del Estado) La subsidiaria india de Toyota Tsusho –Toyotsu Rare Earths Orissa Pvt. Ltd.- estaba en las etapas finales de construcción de una planta de procesos de óxidos de tierras raras en Odisha (4.000 toneladas anuales, para satisfacer el 15% de las necesidades de Japón), que incluía cerio, lantano y neodimio.

India depende en gran medida de las importaciones de azufre (1,8 MT anuales) para satisfacer las necesidades de su mercado interno: el consumo anual de 3,8 MT anuales (2 MT con destino a fertilizantes), se esperaba que creciera en un 18% hasta 4,5 MT anuales para 2016, de los cuales 2 MT serían importadas. Este país produjo 2,4 MT anuales de azufre (incluyendo 1,4 MT anuales provenientes de las refinerías de petróleo y 1 MT anual de las fundiciones de cobre y zinc).

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 54

Mina de zinc y plomo Rampura Agucha

Embarque de mineral de hierro con destino a exportación

En conjunto con el Gobierno de Canadá se suscribió un acuerdo que permitirá la implementación de una cooperación nuclear entre ambos países. Este acuerdo permitirá a las compañías canadienses la exportación e importación de equipamiento, materiales y tecnología desde

instalaciones de India para aplicaciones civiles y pacíficas. En el país asiático, las reservas uraníferas han sido identificadas en los estados de Andhra Pradesh y Jharkhand; la compañía Uranium Corporation of India Ltd. (UCIL) explotó pequeñas cantidades de uranio en Andhra Pradesh.

UCIL comisionó una planta de procesamiento de uranio por más de US$200 millones para la mina subterránea Tummalpalle en Andhra Pradesh, la que se estima que posee uno de las mayores reservas uraníferas del mundo (0,15 MT); en una primera fase procesaría unas 3.000 toneladas anuales, las cuales aumentarían a 4.500 toneladas anuales en una segunda fase.

Conclusiones

Se espera que India continúe siendo autosuficiente en aquellos minerales y metales que constituyen las materias primas para sus distintas industrias. La producción de aluminio y alúmina crecerían en la medida en que empiecen a materializarse los nuevos proyectos del holding Vedanta Resources; en materia de hierro, la oferta aumentaría cuando comience a consolidarse la eliminación de restricciones antes nombradas, ello en paralelo con una disminución en las exportaciones. Otro dato de relevancia es el consumo de cemento, el cual crecería gracias a una mayor capacidad productiva en unas 20 MT anuales para el año en curso, provenientes de diferentes inversiones; se espera un mismo panorama para el caso de las tierras raras. Otro dato de importancia es que India también es autosuficiente en carbón y lignito. Pero como se indicara previamente, este escenario podría cambiar en un futuro no muy lejano si se consolida el aumento en el consumo per cápita minerales y metales: ello requerirá de inversiones (principalmente foráneas) para poner en valor los recursos del subsuelo indio.

EDICIÓN N°418 / AGOSTO 2014 PANORAMA MINERO | Enfoques 56

Complejo de fundición de Tuticorin (Sesa Sterlite)

Panorámica de la fundición de aluminio Jharsuguda (Sesa Sterlite)

INGENIERÍA Y MANTENIMIENTO EN LA IDUSTRIA MINERA (5°EDICIÓN)

INTRODUCCIÓN

Como “Medio Oficial Internacional de MANTEMIN 2014 y MAPLA 2014”, PANORAMA MINERO presenta a sus lectores la 5° Edición de “Ingeniería y Mantenimiento en la Industria Minera”, con el objetivo de profundizar en una temática caracterizada por su complejidad y amplia necesidad para cumplimentar las metas de cualquier organización que desarrolla sus actividades en el marco de la industria minera.

Destacado como uno de los principales desafíos para los próximos años, la productividad será el eje en el cual se diferenciarán aquellos que han asumido que el mantenimiento es un elemento central en el esquema de trabajo de una empresa de aquellos que lo toman como un costo hundido o una actividad relegada.

Mantenimiento es un concepto muy amplio y muy difícil de acotar, pero está confirmado que existen muchas ramas especializadas que permiten la previsibilidad, la planificación y las soluciones a medida antes de que ocurran imprevistos en la operatoria de un centro minero, y que por lo tanto pueda repercutir en la salud de las personas, el medioambiente, y las finanzas. Es por ello que nada queda librado al azar.

Por supuesto que no todo se limita a una cuestión tecnológica, porque quienes implementan y ponen en práctica el mantenimiento son individuos altamente calificados y capacitados: de nada sirve contar con equipos y soluciones de vanguardia en la medida que no haya material humano que sepa operar y poner en función las mismas.

Los claustros universitarios y las escuelas que dictan tecnicaturas son las usinas de donde surgen los Recursos Humanos para la actividad minera, y para el Mantenimiento en muchos casos en particular. La necesidad de contar con personas con un perfil netamente técnico es un desafío tanto para las los centros de formación en cuanto a la renovación de las currículas y planes de estudios, y también una apuesta para que las empresas inviertan en capital humano por medio de la suscripción de acuerdos y convenios que sirvan para fomentar la oferta de profesionales. Hay muchos casos de alianzas estratégicas entre los sectores educativo y minero, y no limitando este último caso a operadores, sino también a proveedores de bienes y servicios con marcada trayectoria en todo lo que concierne a innovación y desarrollo.

En un momento en el que la cotización de los minerales y metales no es la ideal respecto al gran escenario que comenzó hace una década, es necesario reconocer que no se ahondó en algunos aspectos de las operaciones (como es el caso del mantenimiento) a efectos de aumentar la producción, y con ello generar una oferta acorde a las necesidades planteadas por la fuerte demanda, emanada principalmente por los mercados de Oriente. Ahora es tiempo de apostar, más fuerte que nunca, por el mantenimiento, esa palabra que está en boca de todos y seguramente que será uno de los principales vectores para la superación de los operadores mineros, y la generación de valor para todos los actores involucrados.

PANORAMA MINERO / AGOSTO 2014

SOSTENIBILIDAD; CICLO DE VIDA Y EVALUACIÓN DE LA SOSTENIBILIDAD DEL PROYECTO MINERO

LA SOSTENIbILIDAD

En concepto de Sostenibilidad se origina de un antiguo principio aplicado en los bosques, que consiste simplemente en no talar anualmente más madera de un bosque que la que se puede regenerar al año.

En el caso de proyectos de Minería resulta evidente que la sostenibilidad no puede ser evaluada de la misma y simple manera, el recurso que se extrae es “no renovable”, pero si puede ser evaluada desde otros puntos de vistas como el medioambiental, social y económico por la relevancia e importancia que genera. Una de sus fases, “diseño y construcción”, son claves en ese impacto y juegan un papel decisivo dentro de la sostenibilidad del Proyecto en su conjunto.

En comparación con las demás fases del proyecto, la fase de diseño y construcción es corta, sin embargo sus actividades son típicamente breves e intensas, y en algunos casos pueden tener un efecto devastador o beneficioso en acuerdo a como son manejadas. Aquí se realiza la mayor inversión del Proyecto y es clave para su resultado económico futuro.

El volumen de mano de obra que se requiere es por lo general mucho mayor que el que se ocupa en la fase final de la operación y, en vista de que su necesidad es corta, las implicancias sociales para las comunidades cercanas suelen ser mayores.

Es indispensable que las prácticas durante la construcción se manejen con sumo cuidado a fin de minimizar la generación de tensiones sociales y ambientales. También es cierto que algunas actividades son realizadas

por sub-contratistas que habitualmente no siguen las mismas prácticas que el Gerente de Construcción y el financista del Proyecto, por lo tanto deben ser puestos en procesos de aprendizaje bajo el “paraguas” de empresas internacionales que la ayuden a mejorar los niveles de calidad y buenas prácticas. Es indispensable aplicar sistemas efectivos de control (políticas, administración, auditorías, supervisión e incentivos) y medición para garantizar la adopción de buenas prácticas.

En la fase de diseño o Factibilidad se tramitan y obtienen aprobaciones formales de parte de organizaciones gubernamentales, durante dichos procesos existen grandes oportunidades de desarrollar compromisos con los grupos de interés.

El diseño y la construcción tienen claras incidencias en la sostenibilidad a diferentes niveles:

• Sostenibilidad social:

- Satisfacción social producida por el movimiento que genera ésta fase en la zona de influencia directa e indirecta: La llegada de una cantidad apreciable de personas a zonas alejadas de centros urbanos debería generar expectativas positivas a quienes la reciben. La xenofobia y el miedo a perder la propia identidad cultural atentan contra ello y podría existir un “rechazo”. Éste comportamiento no configuraría algo normal en lo social, el ser humano por su concepción “es social”. En ocasiones la construcción trae una cantidad de personas que supera la de los propios pueblos cercanos al Proyecto.

- Creación de empleo de “buena y alta calidad”: Las exigencias en cuanto a “calidad y buenas prácticas”

58 PANORAMA MINERO / AGOSTO 2014

Por Ing. Guillermo Salvatierra, Gerente de Administración de Negocios de SKANSKA - Región NOA

que cubren las inversiones de Proyectos Mineros están enmarcadas dentro de niveles internacionales. Quien financia y el Gerente de la construcción del proyecto no deberían descuidar éste valor fundamental, muchas veces por otras “necesidades e intereses” se pierde ésta exigencia y se termina en resultados altamente negativos. El Proyecto debe mostrar a cada momento a quien lo recibe que “trae mayor calidad de vida a la zona”.

- Manejado por equipos especializados se logran crecimientos sociales importantes en las zonas de Proyectos mineros, ya que se recibe la influencia de nuevas tecnologías, nuevos conocimientos y nuevas culturas que deberían impactarlas positivamente para su crecimiento y calidad siempre que las mismas sean insertadas cuidadosamente dentro de lo propio de la zona.

• Sostenibilidad económica:

- Generación de beneficios directos a nivel local y regional: Quienes reciben a los Proyectos deben estar atento para poder hacer uso y compartir en algunos casos de la infraestructura dispuesta para los mismos (agua, energía, caminos, etc.), infraestructura que quizás nunca hubiera llegado de no existir el Proyecto. Pero atención no debe nunca aceptarse asumir un rol de Estado, solo debe aceptarse un rol de “buen vecino” que comparte y ayuda cuando es posible. Siempre pensar que el Proyecto Minero una vez finalizada cada fase se irá y el Estado siempre estará presente.

- Generación de beneficios indirectos: acercamiento de nuevas tecnologías y conocimientos, deberían despertar en quien lo recibe –en especial en lo más jóvenes- nuevas alternativas y posibilidades hacia el futuro.

- El Mantenimiento de la infraestructura: durante la operación se requerirán recursos lo que generará un impacto económico positivo en la zona. A la hora de promover un Proyecto ofreciendo “puestos de trabajo” a los habitantes de la zona; tener en cuenta que en algunos casos se le ofrecerá trabajar en lugares cerrados, sin ver la luz del sol, bajo estrictas condiciones de disciplina a quienes toda su vida han trabajado a campo abierto, con el sol y el viento en sus caras; con el contacto permanente con la naturaleza; y bajo su propia determinación; un verdadero contraste que difícilmente pueda ser superado; se debería ayudarlos a que continúen con sus trabajos habituales y no forzarlos a algo que seguramente no podrán sostener el tiempo.

• Sostenibilidad medioambiental:

- La zona de influencia del Proyecto será estudiada y evaluada ambientalmente (Estudio de base y de Impacto Ambiental): se conocerán elementos de impactos negativos existentes que están antes de la

implantación del Proyecto y también los nuevos a los cuales se los identificará, evaluará y se le propondrá un plan de mitigación que reduzca la exposición del riesgo; más tarde la zona será estrictamente monitoreada durante la etapa de construcción y operación cuidando que nada impacte negativamente a la población viva de la zona, lo que la convertirá en una zona “controlada ambientalmente”. Hay dos (2) cosas que hieren fuertemente e internacionalmente a un Proyecto Minero, a) el daño ambiental y b) la seguridad, por lo tanto los responsables tienen un alto cuidado de ambos aspectos.

- A nivel de ecosistema: minimización de la generación de residuos, emisiones, contaminantes, etc. son promovidas desde el Proyecto. Los habitantes de la zona reciben conocimientos y propuestas para trabajar en dichos temas y pueden hacerlo desde sus hogares.

- Salud humana: la toxicidad y el impacto de determinados contaminantes naturales serán “identificados” en el Estudio de base Ambiental y conocidos por la población. En algunos casos los metales objetivos o no del Proyecto están diseminados en la propia superficie de la zona, con las lluvias lixivian y producen contaminaciones naturales que son desconocidas por la población hasta que llega el Proyecto.

- Recursos naturales: El Estudio de Impacto Ambiental exigirá; eficiencia en el uso de materiales, energía y suelo, también el reciclaje de los sub-productos de la construcción en beneficio de la zona.

CICLO DE VIDA

Uno de los objetivos para maximizar la sostenibilidad del Proyecto es la minimización de costos considerando la calidad y requisitos de la empresa que financia, es necesario para ello optimizar el ciclo de vida de la infraestructura a instalar como primera medida.

El horizonte de tiempo de interés y aplicación es el ciclo completo de vida del proyecto. Este ciclo se inicia en la etapa de exploración y continúa hasta luego del cierre de la Operación.

El principal interés de las empresas que financian los Proyectos es “minimizar los costos de la construcción”, reduciendo incluso los “costos de diseños”, aunque se ha demostrado que ahorrar en éstas etapa es la mejor forma de incrementar los costos totales y perjudicar la sostenibilidad de un Proyecto.

En las construcciones mineras, él que financia el proyecto y el que gerencia la construcción no son los mismos, el primero contrata a empresas especializadas e internacionales para que realicen dicha labor, lo hacen a través de un contrato EPCM (Engineering, Procure-

PANORAMA MINERO / AGOSTO 2014

ment, Construction Management) cuyo valor depende de la magnitud del valor total de la inversión en infraestructura. Surge entonces un conflicto de intereses. Mientras que el gestor del EPCM estará interesado en altos costos de construcción para obtener mayores beneficios, quien financia tratará de reducir los mismos, en ambos casos el “conflicto” hace que se pierda el objetivo fundamental de tener una infraestructura minera de alta calidad y con “bajos costos de Mantenimiento durante la Operación”.

No olvidar que los costos de mantenimiento perduran durante toda la Operación y tienen influencia sobre la rentabilidad del mismo, representan la principal variable de impacto económico y si le agregamos la volatilidad de precios que tienen los commodities, cuan más bajo sea el costo de mantenimiento menor será el impacto o riesgo que tendrá en el futuro quien financia el Proyecto.

La escasez de recursos y conocimiento durante las etapas de diseño y planeamiento, en algunos casos quien financia el Proyecto privilegia el conocimiento técnico específico y convoca a extranjeros en ambos lados (gerenciamiento y representante de quien financia) para la toma de decisiones fundamentales descuidando el conocimiento local de todo lo que envuelve a una construcción, resultado se termina en un valor de costos y de cronograma fuera de parámetros esperados, ante ese panorama y en su desesperación quien financia se ve obligado a ir cambiando y reduciendo los costos de construcción sin razones coherentes y lógicas, toma decisiones erróneas que llevan obligatoriamente a una baja calidad de la infraestructura, altos costos de mantenimiento futuros y un riesgo de alta exposición a la sostenibilidad del Proyecto.

LA IMPORTANCIA DEL PLANEAMIENTO INICIAL

Como se ha mencionado anteriormente, la sostenibilidad de un Proyecto está muy ligada a la planificación inicial de los mismos y requiere tener en cuenta principios que deberían ser bien considerados por quien financia los Proyectos:

• Definición clara de las ideas y las intenciones, funcionalidad de la estructura, posibilidad de cambios futuros tanto para incrementar o para bajar la producción si fuera necesario, vida útil estimada de la construcción.

• Planificación de los requisitos básicos a satisfacer por la construcción.

• Definir un equipo de planificación en la etapa inicial que conjugue el conocimiento específico técnico con los conocimientos locales de todo aquello que envuelve

la construcción. Asegurar el Control interno de las decisiones de éste equipo a través de Auditorias que dependan directamente de los accionistas.

• Incorporar el equipo técnico de Operación desde el comienzo de la toma de decisiones más importantes (aprobación de planos para construcción), así podrá sentirse responsable de las consecuencias de los impactos al medioambiente, ciclo de vida, etc. dicho equipo debe colaborar en la puesta en marcha del mismo y recibir de manera formal cada sector construido.

• Evitar la constante modificación de los requisitos una vez que el proyecto ha comenzado a construirse. Una vez finalizado el Estudio de Factibilidad el equipo debe tomarse un período de revisión del mismo, realizar los cambios que considere convenientes y enviarlo a una aprobación final, a partir de allí no debería haber modificaciones sustanciales.

• Adaptar la durabilidad de los materiales de construcción y de los elementos a la vida útil estimada del Proyecto, evitar sobre-estimación por lo desconocido, si se requiere profundizar estudios en aras de reducir costos deben ser llevados a cabo, todo debe ser minuciosamente estudiado y evaluado.

• Selección de los materiales de construcción no únicamente en base a su resistencia y durabilidad, sino también a su disponibilidad local con adquisición rápida y económica en el futuro, vital para la Operación. Evitar el concepto de que todo lo que es extranjero es mejor, ello castigará a la operación cuando se deba buscar los reemplazos, no se lo encontrará o si se lo encuentra se tendrá que abonar un costo que estará por encima de un local y en un tiempo excesivo que obligará a mantener grandes stock. Tampoco no olvidar el proceso y los costos que conlleva adquirir materiales fuera del país (tiempo, gestión, costos impositivos, transporte, conocimientos especiales de importación de parte de los gestores, etc.), no solo es el costo directo del material también hay que agregar los indirectos para hacer una buena evaluación.

EVALUACIóN DE LA SOSTENIbILIDAD

Una manera de evaluar la sostenibilidad y/o la contribución de la minería y de las actividades mineras es plantearse y contestar las siete (7) preguntas que abajo se plantean, contestadas las mismas uno podrá observar si la contribución neta de una operación o proyecto minero para alcanzar la sostenibilidad será positiva o negativa a largo plazo.

1. Compromiso

¿Existen procesos de compromiso y, si así fuera, los pro-

60 PANORAMA MINERO / AGOSTO 2014

cesos son eficaces?

Esta pregunta tiene que ver con la calidad de la relación que existe entre los distintos grupos participantes en una operación o proyecto minero. Si no existe una buena relación, habrá posibilidades muchos menores de llevar a cabo un proyecto que respete el concepto de sostenibilidad.

2. Población

¿Se mantendrá o mejorará el bienestar de la población?

Esta pregunta aborda las implicancias del proyecto u operación con respecto al bienestar de la población (empleado y residente) y sus correspondientes comunidades. La base de datos e información requerida se sustenta en el trabajo de evaluación del impacto socio-económico tradicional, así como en los estudios realizados con respecto a la salud de los trabajadores y la salud de la población local y regional.

3. Medio ambiente

¿Se está garantizando la integridad del medio ambiente a largo plazo?

Esta pregunta tiene que ver con el bienestar del ecosistema de la región afectada por el proyecto, teniendo en cuenta el hecho de que las operaciones mineras, por su propia naturaleza (sean éstas superficiales o subterráneas), impactan y modifican el terreno. Así, los impactos a corto plazo deben ser mitigados a largo plazo. Esta sección se centra en el sistema biofísico, tomando en cuenta los cambios del paisaje a lo largo de un período de tiempo prolongado. La base de datos e información se basa en evaluaciones tradicionales de impactos ambientales, en informes ambientales, y en los requerimientos de informe del sistema de manejo ambiental ISO 14000, norma mínima internacional que ningún Proyecto debería obviar.

4. Economía

¿Se ha garantizado la viabilidad económica del proyecto u operación y la economía de la comunidad y la economía en general mejorarán como resultado del proyecto u operación?

Esta pregunta se refiere a las condiciones económicas de la compañía que financia el Proyecto, de las comunidades vecinas y de la región circundante. Los datos e información se basan en evaluaciones tradicionales de enfoques de desarrollo económico corporativo, comunitario y regional.

5. Actividades tradicionales y no comerciales

Las actividades tradicionales y no comerciales que se realizan en la comunidad y alrededores ¿están explicadas de una manera aceptable para las comunidades locales?

Esta pregunta trata sobre el éxito de las actividades humanas no comerciales que se omiten en los estudios económicos típicos. En el caso de proyectos que afectan a poblaciones indígenas o muy alejadas de los centros urbanos y su tecnología, entran en juego una serie de actividades culturales tradicionales, entre las cuales figuran la caza, pesca, la calefacción por medios tradicionales (leña), y actividades similares. Adicionalmente, la estructura cultural y social interna de estas poblaciones es vulnerable a las presiones resultantes de las actividades mineras. Muchas actividades no comerciales son también importantes para muchas de las comunidades no indígenas que viven en zonas alejadas con culturas propias. Estas actividades podrían incluir caza, trueque, voluntariado, trabajos del hogar y muchas actividades recreativas y espirituales.

6. Arreglos institucionales y mecanismos de gobierno

¿Existen reglas, incentivos y programas, así como las habilidades necesarias, para hacer frente a las consecuencias del proyecto o de las operaciones?

Esta pregunta trata sobre la eficacia de las reglas formales e informales que establecen los distintos grupos de interés, entre los cuales figuran la compañía, la comunidad, las poblaciones indígenas, las organizaciones no gubernamentales y el gobierno, para regir una serie de actividades, tiene que ver con la Capacidad de la infraestructura de apoyo comunitario para satisfacer las necesidades de los residentes y trabajadores de la región si se cuenta con programas de monitoreo y cumplimiento y con los recursos necesarios para todo el ciclo de vida del proyecto.

7. Síntesis y aprendizaje continuo

¿Existe una síntesis completa que muestre si el resultado neto será positivo o negativo a largo plazo, y habrá reevaluaciones periódicas?

Esta pregunta trata sobre la eficacia no sólo de definir los elementos constitutivos de cualquier evaluación, sino de llevar a cabo una evaluación integral. Más aún, refleja la inquietud de contar no sólo con una única evaluación instantánea, sino con una reevaluación periódica para garantizar que se identifiquen las tendencias en el transcurso del tiempo y que dichas tendencias se incorporen a los procesos de toma de decisiones.

PANORAMA MINERO / AGOSTO 2014

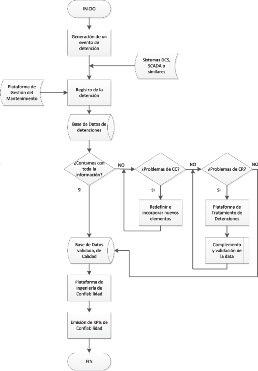

GENERACIÓN DE KPIS DE CONFIABILIDAD A PARTIR DE LA INTEGRACIÓN DE PLATAFORMAS INFORMÁTICAS.

• Trabajo presentado en el 10° Encuentro Internacional de Mantenedores de Plantas Mineras, Mapla 2013, gecamin.com/mapla.

RESUMEN

El proceso de generación de KPIs de confiabilidad está directamente relacionado con la data que se cuente, además de la diagramación lógico funcional del sistema. Esta data, en su gran mayoría, proviene de los registros de detenciones, tanto operacionales como de mantenimiento y, por lo tanto es fundamental que este registro sea fidedigno, para obtener indicadores de rendimiento robustos, por consecuencia, representativos.

La data histórica de detenciones, por lo general, se encuentra almacenada en bases de datos generadas a partir de softwares especializados. Sin embargo, lo anterior no es suficiente para asegurar la calidad de esta data, complicando la generación de KPIs, e incluso muchas veces presentándose como un obstáculo significativo, en la implementación de proyectos que mejoren la gestión de activos.

Este artículo presenta un modelo conceptual - genérico, fundamentado en el uso de plataformas informáticas, que permite abordar la validación de la calidad de la data, previa a la emisión de KPIs, y por ende, entregar rigurosidad y representatividad para los análisis. básicamente, este modelo se fundamenta en la integración de las plataformas, disminuyendo los tiempos de procesamiento de la data, y eliminando sesgos por la manipulación de la misma. Adicionalmente, permite homologar y estandarizar los árboles de equipos, modos de falla, entre otros aspectos.

En definitiva, se concluye que el soporte que brindan las plataformas informáticas para asegurar la calidad de la data es fundamental, sin perjuicio de la complementaria y necesaria gestión de los ingenieros de confiabilidad en la validación o imputación final de cada detención. Por otro lado, el uso de la data proveniente de sistemas de

control, sumada a la data contenida en los sistemas de gestión del mantenimiento, representan una fuente atractiva para obtener KPIs de confiabilidad representativos.

Cabe mencionar, que la principal restricción del modelo proviene del uso de los datos de detenciones gestionados por los EAM, que son cargados manualmente, lo que genera variabilidad en el proceso, y por ende en los resultados.

INTRODUCCIóN