5 minute read

LAS SEÑALES DEL USDA

El USDA encendió todas las alarmas

INVENTARIOS QUE SE PONEN MUY APRETADOS Y QUE NO TENDRÍAN MAYOR ALIVIO DURANTE LA PRÓXIMA CAMPAÑA AUGURAN LO QUE DEBERÍA SER OTRO AÑO DE BUENOS PRECIOS PARA LOS GRANOS.

Advertisement

Por CLAUDIO GIANNI REDACCIÓN CHACRA | CGIANNI@REVISTACHACRA.COM.AR

Cada febrero el Departamento de Agricultura de Estados Unidos (USDA) lleva adelante su Outlook Forum, donde proyecta su visión sobre los parámetros fundamentales del mercado de cara a los siguientes diez años. Si bien algunas cuestiones pueden considerarse, pocas dudas caben de la dificultad para estimar con un grado aceptable de precisión cuál será la producción de tal o cual país exportador en 2027, o cómo evolucionará la demanda de China hacia 2030, por citar algunos casos.

Baste remontarse a los últimos años, en que aparecieron sorpresas como la guerra comercial entre chinos y estadounidenses, la fiebre porcina africana en el gigante asiático o las dos bombas ciclónicas que devastaron la producción estadounidense. Seguramente nada de esto fue previsto por el USDA en su Outlook de 2010; de allí que hay que tomar con ciertos recaudos la información de muy largo plazo. A decir verdad, al mercado le interesan otras cosas de esta ventana del USDA hacia el mundo exterior. Los traders se desesperan por determinada información puntual, vital para decidir cursos de acción. Hablamos de los números de la campaña 2021/22, la que va a comenzar a sembrarse de manera generalizada en dos meses, y que en buena medida va a decidir la suerte de los precios por un largo rato. Rascando el fondo de la lata. La soja va camino a convertirse en un producto escaso, tironeado por la demanda.

Hay que decir en principio que todo el escenario se presenta sumamente apretado, a pesar de que en los cálculos crecerá el área sembrada y se apuesta a una importante mejora de rindes. Demandará una combinación muy exigente de ambos parámetros y así y todo no es sencillo asegurar que alcanzará para tranquilizar a la demanda y poner reversa en los precios.

POROTO COMPLICADO

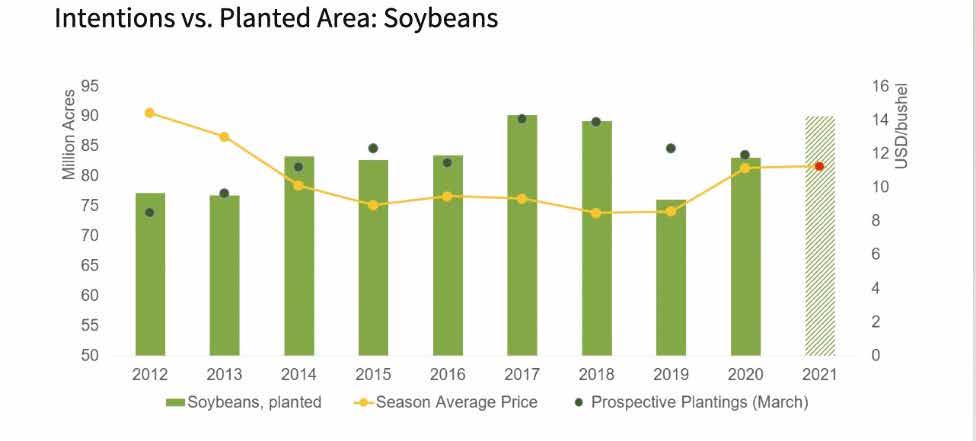

Sin dudas el escenario más crítico le corresponde a la soja, que va a tener que agudizar el ingenio para terminar con algún resto la campaña 2020/21. La superficie sembrada pasaría de 34.4 millones de hectáreas en dicha temporada a 36 millones de hectáreas en la campaña 2021/22. La producción crecería de 112.5

millones a 123.1 millones de toneladas, pero

aun así no vuelve la tranquilidad al mercado. Es sencillo: si debido a algún inconveniente climático los rindes no fueran los proyectados por el USDA (3.414 kg/ha, por sobre los 3.373 kg/ha de la actual campaña), y cayeran por ejemplo a 3.300 kg/ha, los inventarios finales serían negativos para el poroto. En el mejor de los casos,

si el clima acompaña, apenas llegaríamos a la tercera peor relación stocks/consumo en la

historia de Estados Unidos.

Además habrá que ver qué hacen los chinos. El USDA está previendo una caída de las exportaciones norteamericanas por la estrechez de la oferta, pero quizás los asiáticos deciden otra cosa; ya se sabe que sus importaciones ron-

darán el récord de los 103-105 M t la tempora-

da 2021/22, y que a partir de mediados de este año habrán recompuesto su insaciable rodeo porcino. Pero hay más. La relación de precios con el maíz, que habitualmente ordena el reparto de área en la nueva siembra, no es favorable al poroto con la holgura necesaria para asegurar las hectáreas que la soja requiere para evitar un final crítico en materia de stocks.

NO LE SOBRA NADA

Lo del maíz no es mucho más holgado. La idea del USDA involucra una producción que cre-

cerá de 360.22 M t en 2020/21 a 384.41 M t en

2021/22. Estima a su vez un rinde promedio país de 11.276 kg/ha, por encima de los 10.806 kg/ha de la campaña pasada. La superficie sembrada evolucionaría desde los 36.3 millones de hectáreas de la actual temporada a 36.8 millones de hectáreas imaginadas para 2021/22. A partir de estos números el lector estimará un escenario cómodo para la demanda. No conviene apurarse. Si el clima ayuda y se da todo según lo calculado por el USDA, la relación

stocks/consumo actual (10.3 %) no mejoraría

en absoluto. Y si por capricho de las lluvias o las temperaturas, el rinde promedio cayera desde los 11.276 kg/ha proyectados por el USDA a, por ejemplo, 10.800 kg/ha, los stocks finales descenderían a apenas 23 millones de toneladas (en agosto pasado hablábamos de 80 M t para la actual campaña) y la relación stocks/consumo no sería superior al 6 %.

Las previsiones del USDA apuntan a una mayor área sembrada en soja, con rindes superiores. No alcanzaría para tranquilizar los precios.

TANTEANDO EL FUTURO

¿Y el largo plazo? En el caso del maíz, el USDA vislumbra la próxima década con una producción creciendo exclusivamente a expensas de mayores rindes, ya que estima una caída de área a partir de 2025/26. La expansión de la producción de carnes debería fomentar el consumo de maíz. Los supuestos ven a la oferta

creciendo más rápido que la demanda, con un incremento de la relación stocks/consu-

mo. En el período analizado, la producción de etanol crecerá marginalmente, en tanto el dólar se debilitará gradualmente, fomentando las exportaciones; se estima que el share estadou-

nidense permanecerá estable ante la competencia de Brasil, la Argentina y Ucrania.

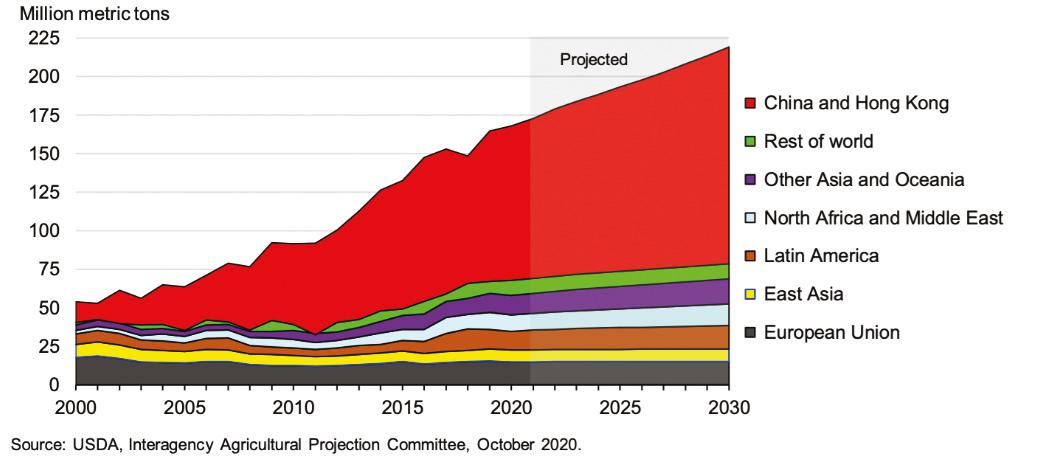

Respecto de la soja, el actor clave es China. Se aguarda que sus importaciones irían de los 103.9 millones de t previstos para el inicio de la serie, a 140.5 M t en 2030/31. El share de EE.UU. en el negocio caerá del 34.2 % al 29.5 % dentro del período analizado. Las exportaciones de Brasil treparían hasta los 121.5 millones de t hacia 2030/31; la soja seguirá siendo el cultivo más rentable en este país. Con un creciente aporte del Cerrado, el área sembrada crecerá al 2.5 % anual durante la década.

NO MUCHO MEJOR

Tampoco en el caso del trigo, la situación en Estados Unidos da para festejar a cuenta. Para el USDA la producción 2021/22 bordearía los 49.69 millones de toneladas, con una superficie 5 % por encima de la campaña previa; sería la primera temporada en que se daría un crecimiento de área desde 2013/14.

Los inventarios finales del cereal pasarían a ser los más bajos en 8 años, y la relación stocks/ consumo seguirá siendo alta, pero cae desde el

39 % hasta el 33 %. El trigo estadounidense enfrentaría en 2021/22 una mayor competencia por parte del cereal francés, lo que puede deprimir algo las exportaciones. Esta merma sería compensada por el auge del uso del trigo en alimentación animal a medida que se encarece el maíz.