21 minute read

INDICADORES

INDICADORES

Advertisement

DJVE y compras de la exportación en Argentina Precios relativos y relaciones de precios necesarios para el negocio. DJVE y compras de la exportación en Argentina Área de trigo en Argentina Área de trigo en Argentina

Comp. Exp 19-20 DJVE 2019-20 mill. de ha

mill. de t. 45 40 35 Comp. Exp 20-21 DJVE 2020-21

30 25 20 5 10 15IndicadoresIndicadores

8 7 6

5 4 3

2 1 Según datos publicados por el Minagri, al cierre de esta edición, la exportación de maíz tenía compradas 25,6 mill. de toneladas. Este volumen se encuentra 1 mill. de toneladas por debajo de las Declaraciones de Venta al Exterior (DJVE) por parte de dicho sector. De continuar esta diferencia y los retrasos en la cosecha del cereal, podrían aparecer premios para poder hacerse de mercadería. Es importante destacar que a igual fecha el productor lleva vendido un volumen por encima del promedio.

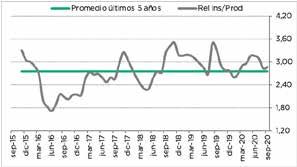

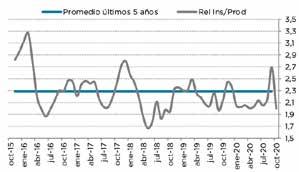

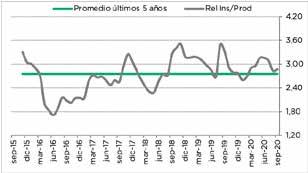

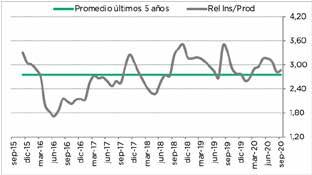

Fuente: AZ Group sobre la base de Minagri. Fuente: AZ Group sobre la base de MAGyP y BCBA. Según datos publicados por el Minagri, al cierre de esta edición, la exportación tenía compradas 25,6 mill. de t. Este volumen se encuentra 1 mill. de t por debajo de las Declaraciones de Venta al Exterior (DJVE) por parte de dicho sector. De continuar esta diferencia y los retrasos en la cosecha del cereal, podrían aparecer 3 En el gráfico se presenta la evolución del área de trigo en Argentina de los últimos 10 años. En la campaña 2019/20 se implantó la mayor superficie de los último años. Según datos publicados por la BCBA, se proyecta que se sembrarán 6,5 mill. de ha. Los margenes actuales con los precios del cereal en torno a 215 usd/t arrojan resultados 15-abr 20-may 24-jun 29-jul 02-sep 07-oct 11-nov 16-dic 20-ene 24-feb 31-mar 05-may 09-jun 14-jul 18-ago 22-sep 27-oct 01-dic 05-ene 09-feb 16-mar 20-abr 0 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21 *2021/22 Precios relativos y relaciones de precios necesarios para el negocio. DJVE y compras de la exportación en Argentina Área de trigo en Argentina DJVE 2019-20 DJVE 2020-21 8 mill. de ha 0 Precios relativos y relaciones de precios necesarios para el negocio. DJVE y compras de la exportación en Argentina Área de trigo en Argentina 20 25 30 35 40 45 mill. de t. Comp. Exp 19-20 DJVE 2019-20 Comp. Exp 20-21 DJVE 2020-21 4 5 6 7 8 mill. de ha Precios relativos y relaciones de precios necesarios para el negocio. DJVE y compras de la exportación en Argentina Área de trigo en Argentina 25 30 35 40 45 mill. de t. Comp. Exp 19-20 DJVE 2019-20 Comp. Exp 20-21 DJVE 2020-21 4 5 6 7 8 mill. de ha En el gráfico se presenta la evolución del área de trigo en Argentina en Fuente: AZ Group sobre la base de USDA. Según datos publicados por el Minagri, al cierre de esta edición, la exportación tenía compradas 25,6 mill. de t. Este volumen se 01-dic 05-ene 09-feb 16-mar 20-abr RELACIÓN INSUMO - PRODUCTO: RELACIÓN INSUMO-PRODUCTO: , 6 premios para poder hacerse de mercadería. Es importante destacar que el productor lleva vendido un volumen por encima del promedio, a igual fecha. positivos, más en el doble cultivo trigo/soja. Las lluvias del último mes mejoraron el agua el perfil beneficiando la implantación del cultivo, que en muchas zonas ya comenzó. Relación Insumo - Producto: UREA/maíz Relaciones Insumo-Producto: PDA/soja 1,8 0,5 1,0 1,5 2,0 2,5 3,0 3,5 UREA/Trigo Enero Promedio últimos 12 meses Promedio ultimos 3 años 1,5 0,5 1,0 1,5 2,0 Glifosato/Soja Mayo Promedio últimos 12 meses Promedio ultimos 3 años 2,1 1,5 2,0 2,5 3,0 urea/trigo enero Promedio últimos 12 meses Promedio ultimos 3 años 1,80 2,40 3,00 3,60 4,20 4,80 5,40 Promedio últimos 5 años Rel Ins/Prod 2,0 2,5 3,0 3,5 4,0 Promedio últimos 5 años Rel Ins/Prod 2,0 2,5 3,0 3,5 4,0 Promedio últimos 5 años Rel Ins/Prod 1,7 1,9 2,1 2,3 2,5 2,7 2,9 Promedio últimos 5 años Rel Ins/Prod 1,20 1,80 2,40 3,00 Promedio últimos 5 años Rel Ins/Prod 0,5 1,0 1,5 2,0 2,5 Promedio últimos 5 años Rel Ins/Prod 0,5 1,0 1,5 2,0 2,5 Promedio últimos 5 años Rel Ins/Prod 1,20 1,80 2,40 3,00 Promedio últimos 5 años Rel Ins/Prod 1,20 1,80 2,40 3,00 Promedio últimos 5 años Rel Ins/Prod 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 Promedio últimos 5 años Rel Ins/Prod 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 Promedio últimos 5 años Rel Ins/Prod 1,20 1,80 2,40 3,00 Promedio últimos 5 años Rel Ins/Prod Fuente: AZ Group sobre la base de MAGyP y BCBA. En el gráfico se presenta la evolución del área de trigo en Argentina de los últimos 10 años. En la campaña 2019/20 se implantó la mayor 0 2 3 4 5 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21 *2021/22 1 Fuente: AZ Group sobre la base de Minagri. Fuente: AZ Group sobre la base de MAGyP y BCBA. Según datos publicados por el Minagri, al cierre de esta edición, la exportación tenía compradas 25,6 mill. de t. Este volumen se encuentra 1 mill. de t por debajo de las Declaraciones de Venta al Exterior (DJVE) por parte de dicho sector. De continuar esta diferencia y los retrasos en la cosecha del cereal, podrían aparecer premios para poder hacerse de mercadería. Es importante destacar que el productor lleva vendido un volumen por encima del promedio, a igual fecha. En el gráfico se presenta la evolución del área de trigo en Argentina de los últimos 10 años. En la campaña 2019/20 se implantó la mayor superficie de los último años. Según datos publicados por la BCBA, se proyecta que se sembrarán 6,5 mill. de ha. Los margenes actuales con los precios del cereal en torno a 215 usd/t arrojan resultados positivos, más en el doble cultivo trigo/soja. Las lluvias del último mes mejoraron el agua el perfil beneficiando la implantación del cultivo, que en muchas zonas ya comenzó. 0 5 10 7 15 , 15-abr 20-may 24-jun 29-jul 02-sep 07-oct 11-nov 16-dic 20-ene 24-feb 31-mar 05-may 09-jun 14-jul 18-ago 22-sep 27-oct 01-dic 05-ene 09-feb 16-mar 20-abr 0 1 2 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21 *2021/22 Fuente: AZ Group sobre la base de Minagri. Fuente: AZ Group sobre la base de MAGyP y BCBA. Según datos publicados por el Minagri, al cierre de esta edición, la exportación tenía compradas 25,6 mill. de t. Este volumen se encuentra 1 mill. de t por debajo de las Declaraciones de Venta al Exterior (DJVE) por parte de dicho sector. De continuar esta diferencia y los retrasos en la cosecha del cereal, podrían aparecer premios para poder hacerse de mercadería. Es importante destacar que el productor lleva vendido un volumen por encima del promedio, a igual fecha. En el gráfico se presenta la evolución del área de trigo en Argentina de los últimos 10 años. En la campaña 2019/20 se implantó la mayor superficie de los último años. Según datos publicados por la BCBA, se proyecta que se sembrarán 6,5 mill. de ha. Los margenes actuales con los precios del cereal en torno a 215 usd/t arrojan resultados positivos, más en el doble cultivo trigo/soja. Las lluvias del último mes mejoraron el agua el perfil beneficiando la implantación del cultivo, que en muchas zonas ya comenzó. 0 5 10 15 20 15-abr 20-may 24-jun 29-jul 02-sep 07-oct 11-nov 16-dic 20-ene 24-feb 31-mar 05-may 09-jun 14-jul 18-ago 22-sep 27-oct 01-dic 05-ene 09-feb 16-mar 20-abr 1 2 3 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21 *2021/22 0 los últimos 10 años. Se observa que en 2019/20 se implantó la mayor superficie de los último años. Según datos publicados por la BCBA, se proyecta que se sembrarán 6,5 mill. de ha. Los márgenes actuales con los precios del cereal en torno a 215 usd/t arrojan resultados positivos, más aún en el doble cultivo trigo/soja. Las lluvias del último mes mejoraron el agua del perfil beneficiando la implantación del cultivo, que en muchas zonas ya comenzó. Fuente: AZ Group sobre la base de Ministerio de Agricultura, Ganadería y Pesca UREA/MAÍZ PDA/SOJA Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. , Al cierre de esta edición, la relación entre el cereal y la urea mejoró frente al mes pasado debido a un aumento en los precios del maíz, ubicándose por debajo del promedio de los últimos años de 2,7 t de grano. En el mes de mayo necesitan 2,3 t de grano para adquirir una tonelada de insumo, mientras que el mes pasado eran necesarias 2,7 t de grano. La relación insumo producto con soja al cierre de esta edición mejoró levemente frente al mes pasado, dado que aumentó el valor de la soja disponible, pero también lo hizo el precio del insumo. Actualmente se necesitan 2,25 t de soja para adquirir una t de PDA, frente a las 2,28 t que se necesitaban el mes pasado. PUBLICIDAD 0,0 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy 0,0 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy 1,0 mar-17 may-17 jul-17 sep-17 , nov-17 ene-18 mar-18 may-18 jul-18 sep-18 nov-18 ene-19 mar-19 may-19 jul-19 sep-19 nov-19 ene-20 mar-20 Hoy 1,20 , jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 1,5 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 1,5 ago-15 nov-15 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 1,5 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 0,60 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 0,0 feb-16 , may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 0,0 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 0,60 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 0,60 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 0,0 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 0,0 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 0,60 may-16 ago-16 nov-16 , feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 encuentra 1 mill. de t por debajo de las Declaraciones de Venta al Exterior (DJVE) por parte de dicho sector. De continuar esta diferencia y los retrasos en la cosecha del cereal, podrían aparecer premios para poder hacerse de mercadería. Es importante destacar que el productor lleva vendido un volumen por encima del superficie de los último años. Según datos publicados por la BCBA, se proyecta que se sembrarán 6,5 mill. de ha. Los margenes actuales con los precios del cereal en torno a 215 usd/t arrojan resultados positivos, más en el doble cultivo trigo/soja. Las lluvias del último mes mejoraron el agua el perfil beneficiando la implantación del cultivo, que en muchas zonas ya comenzó. Producto: UREA/maíz Relaciones Insumo-Producto: PDA/soja 1,8 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 ago-19 oct-19 dic-19 feb-20 Hoy Promedio últimos 12 meses 1,5 0,0 0,5 1,0 1,5 2,0 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy Glifosato/Soja Mayo Promedio últimos 12 meses Promedio ultimos 3 años 2,1 1,0 1,5 2,0 2,5 3,0 nov-19 ene-20 mar-20 Hoy Promedio últimos 12 meses 1,20 1,80 2,40 3,00 3,60 4,20 4,80 5,40 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 Promedio últimos 5 años Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 jul-19 oct-19 ene-20 abr-20 jul-20 Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 ago-19 nov-19 feb-20 may-20 ago-20 Rel Ins/Prod 1,5 1,7 1,9 2,1 2,3 2,5 2,7 2,9 ene-20 abr-20 jul-20 oct-20 ene-21 Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 feb-20 may-20 ago-20 nov-20 feb-21 Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 mar-20 jun-20 sep-20 dic-20 mar-21 Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 abr-20 jul-20 oct-20 ene-21 abr-21 Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 may-20 ago-20 nov-20 feb-21 may-21 Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 Promedio últimos 5 años Rel Ins/Prod Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. Al cierre de esta edición, la relación entre el cereal y la urea mejoró frente al mes pasado debido a un aumento en los precios del maíz, ubicándose por debajo del promedio de los últimos años de 2,7 t de grano. En el mes de mayo necesitan 2,3 t de grano para adquirir una tonelada de insumo, mientras que el mes pasado eran necesarias 2,7 t de grano. La relación insumo producto con soja al cierre de esta edición mejoró levemente frente al mes pasado, dado que aumentó el valor de la soja disponible, pero también lo hizo el precio del insumo. Actualmente se necesitan 2,25 t de soja para adquirir una t de PDA, frente a las 2,28 t que se necesitaban el mes pasado. Relación Insumo - Producto: UREA/maíz Relaciones Insumo-Producto: PDA/soja 1,8 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy UREA/Trigo Enero Promedio últimos 12 meses Promedio ultimos 3 años 1,5 0,0 0,5 1,0 1,5 2,0 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy Glifosato/Soja Mayo Promedio últimos 12 meses Promedio ultimos 3 años 2,1 1,0 1,5 2,0 2,5 3,0 mar-17 may-17 jul-17 sep-17 nov-17 ene-18 mar-18 may-18 jul-18 sep-18 nov-18 ene-19 mar-19 may-19 jul-19 sep-19 nov-19 ene-20 mar-20 Hoy urea/trigo enero Promedio últimos 12 meses Promedio ultimos 3 años 1,20 1,80 2,40 3,00 3,60 4,20 4,80 5,40 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 Promedio últimos 5 años Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 Promedio últimos 5 años Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 ago-15 nov-15 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 Promedio últimos 5 años Rel Ins/Prod 1,5 1,7 1,9 2,1 2,3 2,5 2,7 2,9 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 Promedio últimos 5 años Rel Ins/Prod Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. Al cierre de esta edición, la relación entre el cereal y la urea mejoró frente al mes pasado debido a un aumento en los precios del maíz, ubicándose por debajo del promedio de los últimos años de 2,7 t de grano. En el mes de mayo necesitan 2,3 t de grano para adquirir una tonelada de insumo, mientras que el mes pasado eran necesarias 2,7 t de grano. La relación insumo producto con soja al cierre de esta edición mejoró levemente frente al mes pasado, dado que aumentó el valor de la soja disponible, pero también lo hizo el precio del insumo. Actualmente se necesitan 2,25 t de soja para adquirir una t de PDA, frente a las 2,28 t que se necesitaban el mes pasado. Relación Insumo - Producto: UREA/maíz Relaciones Insumo-Producto: PDA/soja 1,8 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy UREA/Trigo Enero Promedio últimos 12 meses Promedio ultimos 3 años 1,5 0,0 0,5 1,0 1,5 2,0 feb-17 abr-17 jun-17 ago-17 oct-17 dic-17 feb-18 abr-18 jun-18 ago-18 oct-18 dic-18 feb-19 abr-19 jun-19 ago-19 oct-19 dic-19 feb-20 Hoy Glifosato/Soja Mayo Promedio últimos 12 meses Promedio ultimos 3 años 2,1 1,0 1,5 2,0 2,5 3,0 mar-17 may-17 jul-17 sep-17 nov-17 ene-18 mar-18 may-18 jul-18 sep-18 nov-18 ene-19 mar-19 may-19 jul-19 sep-19 nov-19 ene-20 mar-20 Hoy urea/trigo enero Promedio últimos 12 meses Promedio ultimos 3 años 1,20 1,80 2,40 3,00 3,60 4,20 4,80 5,40 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 Promedio últimos 5 años Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 Promedio últimos 5 años Rel Ins/Prod 1,5 2,0 2,5 3,0 3,5 4,0 ago-15 nov-15 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 Promedio últimos 5 años Rel Ins/Prod 1,5 1,7 1,9 2,1 2,3 2,5 2,7 2,9 ene-16 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 feb-16 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19 dic-19 mar-20 jun-20 sep-20 dic-20 mar-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 abr-16 jul-16 oct-16 ene-17 abr-17 jul-17 oct-17 ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19 oct-19 ene-20 abr-20 jul-20 oct-20 ene-21 abr-21 Promedio últimos 5 años Rel Ins/Prod 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 Promedio últimos 5 años Rel Ins/Prod 0,60 1,20 1,80 2,40 3,00 may-16 ago-16 nov-16 feb-17 may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19 ago-19 nov-19 feb-20 may-20 ago-20 nov-20 feb-21 may-21 Promedio últimos 5 años Rel Ins/Prod Al cierre de esta edición, la relación entre el cereal y la urea mejoró respecto del mes pasado debido a un aumento en los precios del maíz, ubicándose por debajo del promedio de los últimos años, de 2,7 t de grano. En el mes de mayo se necesitan 2,3 t de grano para adquirir 1 tonelada de insumo, mientras que el mes pasado eran necesarias 2,7 t de grano. Al cierre de esta edición, el vínculo entre el fertilizante y la oleaginosa mejoró levemente respecto del mes pasado, dado que aumentó el valor de la soja disponible, pero también lo hizo el precio del insumo. Actualmente se necesitan 2,25 t de soja para adquirir 1 tonelada de PDA, frente a las 2,28 t que se requerían el mes pasado.Al cierre de esta edición, la relación entre el cereal y la urea mejoró frente al mes pasado debido a un aumento en los precios del maíz, ubicándose por debajo del promedio de los últimos años de 2,7 t de grano. En el mes de mayo necesitan 2,3 t de grano para adquirir una tonelada de insumo, mientras que el mes pasado La relación insumo producto con soja al cierre de esta edición mejoró levemente frente al mes pasado, dado que aumentó el valor de la soja disponible, pero también lo hizo el precio del insumo. Actualmente se necesitan 2,25 t de soja para adquirir una t de PDA, frente a las 2,28 t que se necesitaban el mes pasado.PUBLICIDADPUBLICIDAD

Dolores autas accat quiasperum, dust vid ut faccus. Esequo blatiorion pere voluptatias

Euostibeuptam ex eum verum, tore nonsequis archil et doluptur? Am, dolestrumet omnihicabo. Nam que alitio esciate nduntor epelique is

bles; la caída de los mercados es continua y la desaparición de actividades y empresas será una constante hasta que se logre controlar la diseminación del virus a lo largo y ancho del planeta, y nuestro país no escapa a eso. BARAJAR Y DAR DE NUEVO

Se puede, sin embargo, intentar una lectura algo más positiva que, en este caso, se refiere al campo. Y es que cualquiera sea la situación imperante, hay prácticamente solo dos sec-

tores imprescindibles: los medicamentos y los alimentos, y ahí es donde “el campo” tiene

mucho para aportar, dentro y fuera del país. Ninguno de los dos rubros puede detener su marcha. Casi como si fuera una segunda oportunidad, hoy el gobierno y los dirigentes están obliga-

dos a replantear las últimas semanas de su

relación y convertir en realidad lo que Alberto Fernández dijo el 1º de marzo, al inaugurar las Sesiones Ordinarias del Congreso. “Frente a esta situación dramática de destrucción, hemos elegido a la solidaridad como viga maestra de la reconstrucción nacional. Al mismo tiempo, estamos dejando atrás una política económica centrada en la especulación, para volver a poner el foco en el trabajo y la producción”, sostenía premonitoriamente entonces el Presidente, antes de agregar que TAMBIÉN ENOJADOS

Curiosamente, los primeros en salir a las rutas a protestar por la “redistribución de riqueza” fueron los pequeños productores, y luego se les sumó el resto. Para cuando apareció el coronavirus el clima en el campo era espeso. “Los pequeños productores no

necesitamos que nos traten como discapacitados rurales, no queremos dividir al sector agropecua-

rio. El enemigo de todos es la presión impositiva y no el vecino que trabaja más campo”, argumentaba un agricultor en el cruce de la 34 y la AO12.

“la política productiva debe tener una fuerte orientación a impulsar las exportaciones”. También señalaba entonces que “en este proceso de desarrollo económico federal y en un marco de crisis fiscal como el que vivimos, el campo debe ser un protagonista importante. Que el campo crezca es uno de nuestros objetivos”.