8 minute read

Il parco immobiliare italiano è ancora troppo inefficiente

Il Rapporto Annuale 2020 sulla Certificazione Energetica degli Edifici, elaborato da ENEA e CTI, fotografa una situazione in lento miglioramento, ma la maggior parte degli edifici in Italia si trova nelle classi energetiche più basse

SEBASTIAN BENDINELLI

Il potenziamento delle detrazioni fiscali per gli interventi di riqualificazione energetica promette di dare un nuovo impulso al settore edilizio nel nostro Paese, accelerando allo stesso tempo il processo di ammodernamento del parco immobiliare, così da raggiungere gli obiettivi di decarbonizzazione e di riduzione della domanda di energia previsti dal Piano Nazionale Integrato Energia e Clima 2030. Il Superbonus al 110% è soltanto l’ultimo tassello di un percorso iniziato già nel 1976, quando l’Italia ha introdotto – per prima nell’Unione Europea – i criteri per le prestazioni energetiche degli edifici di nuova costruzione, e proseguito nel 2007, da quando è operativo il meccanismo delle detrazioni fiscali del cosiddetto Ecobonus. Ma quali sono i risultati ottenuti finora? Per capirlo, il modo migliore è analizzare gli Attestati di Prestazione Energetica a livello aggregato, in modo da avere un quadro complessivo dello stato di efficienza energetica del patrimonio immobiliare, monitorando nel tempo la sua evoluzione.

Il Rapporto annuale sulla Certificazione Energetica degli Edifici, elaborato da ENEA e CTI, si basa su circa 4,5 milioni di APE emessi nel quadriennio 2016-2019. Un numero che, però, si riduce aumentando il livello di dettaglio dell’analisi, a causa della mancata disponibilità di alcune informazioni presenti nei catasti regionali e provinciali. I dati presenti nel SIAPE (vedi Box 1) provengono infatti da 7 Regioni e 2 Province Autonome e costituiscono circa il 9% del totale, mentre per acquisire direttamente dagli Enti Locali le informazioni non presenti nel SIAPE sono state inviate delle apposite schede di raccolta dati. Per rendere ancora più attendibile l’analisi, gli attestati sono stati sottoposti a un sistema di verifica che ha permesso di scartare i dati poco attendibili: in questo modo, circa il 6% degli APE raccolti è stato escluso dal campione. Per la maggior parte (circa il 98%) i dati si riferiscono a edifici privati. A livello territoriale, la Lombardia è la regione con più attestati emessi (16,3%), seguita da Veneto (9,9%) e Sicilia (9,3%).

IL SIAPE

BOX 1

Con il recepimento della Direttiva EPBD 2010/31/UE, l’APE rappresenta di fatto l’etichetta energetica dell’edificio. Tra il 2016 e il 2019 è stato messo a regime il sistema rinnovato di certificazione energetica degli edifici, che rende anche più semplice la raccolta e il confronto delle informazioni contenute nel singolo APE, che vengono gestite tramite il formato di scambio dati XML e confluiscono nel SIAPE (Sistema Informativo degli APE), un catasto nazionale istituito con il D.M. 26 giugno 2015 (il cosiddetto Decreto Requisiti Minimi), realizzato e gestito da ENEA. Le Regioni e le Province Autonome inoltrano al SIAPE gli attestati contenuti nei rispettivi catasti e, contestualmente, i risultati annuali derivanti dell’applicazione dei sistemi controllo degli APE di loro competenza. Sono ancora soltanto 11, però, le Regioni e Province Autonome presenti sul SIAPE; altre 7 hanno chiesto le credenziali ma non hanno ancora inserito i propri dati nel database; infine 3 – Toscana, Campania e Sicilia – non hanno ancora richiesto, ad aprile 2020, le credenziali di accesso. Quando il database sarà connesso direttamente con tutti i catasti regionali e provinciali, sarà attivata anche un’interfaccia pubblica da cui sarà possibile consultare i dati in forma aggregata.

FIGURA 1. Numerosità degli APE per classe energetica nel periodo 2016-2019. Elaborazioni ENEA su dati da SIAPE e da Regioni e Province Autonome

I RISULTATI

Quasi il 60% del parco immobiliare nazionale risulta avere prestazioni energetiche carenti, nelle due classi energetiche F-G. Si tratta per la maggior parte di immobili costruiti tra il 1945 e il 1972 (39,9%), con una quota consistente (20,2%) di edifici anteriori al 1945. Tuttavia, grazie

soprattutto al contributo di ristrutturazioni importanti e nuove costruzioni, nel periodo 2016-2019 gli edifici ad elevate prestazioni energetiche in Italia sono passati da circa il 7% al 10% del totale (Figura 1). Le nuove costruzioni rappresentano solo il 3,4% degli APE e di questi più del 90% sono ad elevate prestazioni energetiche (A4-B). Il settore non residenziale, che pesa per il 15% sul totale degli APE, ricade per oltre il 50% degli attestati nelle classi energetiche intermedie (C-D-E) e per più del 10% in quelle più efficienti (A4-B). Guardando alle zone climatiche, il picco di immobili inefficienti si trova nella zona climatica F – che comprende l’arco alpino e alcune zone appenniniche – dove solo la classe energetica G ricopre poco più del 40%. Allo stesso tempo, però, la zona F presenta anche la percentuale più elevata di casi nelle classi energetiche migliori (Figura 2). Una percentuale così alta di edifici “inefficienti” si spiega facilmente considerando le motivazioni alla base della redazione dell’APE: per la maggior parte si tratta di passaggi di proprietà e locazione, che non comportano interventi di miglioramento della prestazione energetica. Mentre le nuove costruzioni e le ristrutturazioni importanti permettono di raggiungere facilmente le classi più alte di efficienza, le riqualificazioni energetiche presentano dati non del tutto soddisfacenti: le classi energetiche E-G coprono circa la metà dei casi, mentre quelle A4-B non arrivano a coprire il 20% (Figura 3). Si nota però un aumento di casi nelle classi energetiche superiori dal 2016 al 2019, e uno spostamento del picco dalla classe F nel 2016 alla classe E nel 2016: un lento miglioramento, insomma, motivato probabilmente dal progressivo consolidamento dei requisiti minimi del D.M. 26 giugno 2015. Con i vincoli ancora più stringenti del Superbonus – a cui si può accedere solo con il conseguimento di un “salto” di due classi energetiche, o con il raggiungimento della classe energetica più alta – dobbiamo aspettarci un miglioramento ancora più deciso nei prossimi anni.

FIGURA 2. Distribuzione degli APE per zona climatica nel periodo 2016-2019. Elaborazioni ENEA su dati da SIAPE e da Regioni

PIÙ EDIFICI INEFFICIENTI NEL SETTORE RESIDENZIALE

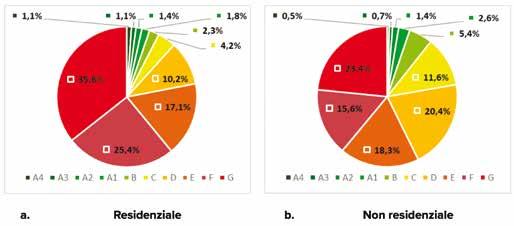

Il settore residenziale copre circa l’85% del campione degli APE analizzati (in linea con la ripartizione nazionale tra edifici residenziali e non residenziali, rispettivamente 89% e 11%, in base al censimento ISTAT 2011). Osservando la distribuzione per classe energetica (Figura 4) si nota una netta prevalenza delle classi energetiche F e G nel settore residenziale (circa il 70%) mentre nel non residenziale prevalgono le classi C e D. Se ne può dedurre una più elevata propensione di quest’ultimo settore a intraprendere azioni più incisive indirizzate alla riduzione dei consumi energetici. I limiti più stringenti previsti dal Decreto Requisiti Minimi spiegano, comunque, il miglioramento dell’efficienza nel tempo che si riscontra anche nel settore residenziale, dove i casi nelle classi energetiche A4-B sono passati dal 6,7% del 2016 al 7,8% del 2019. Nel non residenziale l’aumento è ancora più consistente – dal 9% all’11,2% – affiancato da una diminuzione della percentuale di immobili nelle classi intermedie C-E e nella classe F. Aumenta invece la classe energetica G, che in entrambi i settori registra un’inversione di tendenza nel 2018 e nel 2019, dopo due anni di decremento. Si notano però differenze notevoli a seconda della destinazione d’uso: la più alta percentuale di casi nelle classi energetiche più inefficienti si trova infatti nella destinazione d’uso E.8, che comprende per la maggior parte capannoni industriali e magazzini, seguita dalle attività commerciali (E.5) e dagli uffici (E.2). Le stesse destinazioni d’uso mostrano anche le percentuali più basse nelle classi energetiche A4-B, dal 5% al 12%. Il dato è tanto più significativo se si considera che queste tre categorie, nel loro complesso, rappresentano

quasi il 90% dei casi con destinazione d’uso non residenziale. Meglio gli immobili destinati ad attività sportive (in maggioranza palestre, E.6) e le scuole (E.7), che mostrano una diminuzione della percentuale di casi nelle classi energetiche peggiori (sotto il 30%) e una crescita di quelle migliori fino al 20%. Le migliori prestazioni si registrano però nelle categorie E.1(3) (alberghi e pensioni), E.3 (ospedali, cliniche e case di cura) e E.4 (attività ricreative, associative o di culto), che risultano in oltre il 20% dei casi nelle classi energetiche A4-B.

FIGURA 3. Distribuzione degli APE nel periodo 2016-2019 nei casi di ristrutturazione importante (a) e riqualificazione energetica (b). Elaborazioni ENEA su dati da SIAPE e da Regioni

FIGURA 4. Distribuzione percentuale degli APE per classe energetica per i settori residenziale (a) e non residenziale (b) Elaborazioni ENEA su dati da SIAPE e da Regioni

OLTRE 395 MILA BOX 2 INTERVENTI DI EFFICIENZA ENERGETICA NEL 2019

Più di 42 miliardi di investimenti per interventi di riqualificazione energetica, di cui 3,5 miliardi solo nel 2019, con un risparmio complessivo di circa 17.700 GWh/anno, di cui poco più di 1.250 GWh/anno nel 2019. È questo in estrema sintesi il bilancio di 13 anni di Ecobonus, come emerge dai dati contenuti nel IX Rapporto Annuale sull’Efficienza Energetica e nell’XI Rapporto annuale sulle detrazioni fiscali per interventi di risparmio energetico e utilizzo di fonti di energia rinnovabili negli edifici esistenti, elaborati dall’ENEA e presentati nel corso di un webinar lo scorso 15 ottobre 2020. I due rapporti evidenziano risultati molto positivi nel 2019 anche per altre tipologie di incentivo: il Conto Termico, destinato principalmente a iniziative per l’efficienza e per le rinnovabili nella PA, ha registrato un balzo in avanti del 68% rispetto al periodo 2013-2018, con 114 mila richieste totali e un incremento del 29% rispetto al 2018 delle incentivazioni ottenute con un totale pari a 433 milioni di euro; i certificati bianchi, volti a incentivare l’efficienza nelle imprese, hanno consentito di risparmiare oltre 3,1 Mtep/anno dal 2011. Al 2019 l’obiettivo di risparmio energetico, indicato dal Piano d’Azione Nazionale per l’Efficienza Energetica e dalla Strategia Energetica Nazionale, è stato centrato al 77,2%: a livello settoriale, il residenziale ha già superato il target indicato, l’industria è ben oltre la metà del percorso (61,9%), i trasporti hanno superato la metà dell’obiettivo (50,4%), mentre il terziario, PA compresa, è a meno di un terzo dal target (29,4%).