EDICIÓN 6 / AÑO 1 / SAN JUAN - PUERTO RICO - NOVIEMBRE / DICIEMBRE 2022 revistaseguros.com ELLAS EN LA INDUSTRIA: LAS MUJERES DE MAPFRE DENUNCIAN INACCIÓN DEL COMISIONADO DE SEGUROS SOBRE PAGOS A MÉDICOS “WALO” CHEVRES Y SU INCANSABLE BÚSQUEDA DE CRECIMIENTO Y VIGENCIA PÁGINAS 16-19 Inflación La embiste las primas de seguros

Carta del Editor

En esta edición presentamos un acercamiento a los efectos de la inflación en la industria de seguros y en los consumidores de seguros. Además, abordamos el tema de la inflación no tan solo los seguros de propiedad y contingencia sino tam bién en los seguros de salud, que es un reglón de gran importancia para el país. Tocamos, incluso, el efecto de la inflación en las dos dimensiones de los seguros de salud, que, en primer lugar, comprenden los seguros financiados con fondos federales y fondos públicos del gobierno local y en segundo lugar, las pólizas de salud que los ase gurados pagan con sus ingresos. En ese reglón participan aquellas cubiertas grupales que pagan las empresas y las que pagan los patronos y los trabajadores.

Díaz Román Editor Seguros

En esta edición continuamos con la nueva sección de la revista “Ellas en la industria”, que dedicamos a reconocer la extraordinaria labor de la mujer en la industria de seguros. En la presente edición reconocemos la labor de varias fé minas de la aseguradora MAPFRE, que son ejemplo de mujeres inteligentes, capaces de realizar trabajo duro y que se han convertido en ejemplos de excelencia y superación.

También reconocemos el trabajo del conocido corredor de seguros Eduardo “Walo” Chevres. Con esta entrevista comenzamos a destacar la labor de integrantes importantes de la industria que no suelen estar en el foco de atención, pero que gracias a su trabajo de servicios especializados en el comercio, los empresarios y los consumidores miran a la industria local de seguros con confianza y seguridad.

Retomamos el debate sobre los ajustadores públicos y las pólizas Full Value en una columna de Jaime González, presidente de Antilles Insurance. En la columna González establece que el atraso en el pago de reclamaciones originadas por el huracán María, debido a que aún permanecen disputadas en los tribunales, obedece a la intervención de los ajustadores públicos y a las características de las pólizas Full Value.

El ajustador público Ricahrd Dunnam presenta una réplica a los argumentos de Gon zález y una defensa ardiente del papel de ajustador público.

Ofreceremos una reseña sobre el primer conversatorio auspiciado por la revista Se guros, que es la única publicación especializada en la industria de seguros en Puerto Rico, el cual se tituló “Las lecciones de María” y se realizó el pasado mes de octubre.

Enmarcado en el quinto aniversario del paso del huracán María por la isla con el tema, el conversatorio, realizado en la Universidad Universal en Hato Rey, contó con un panel de expertos en la industria: Alexis Sánchez Géigel, presidente de MAPFRE; Jaime González Portilla, presidente de Antilles Insurance Company; Gretel Fernández, vicepresidenta de Seguros Fernändez & Asociados y presidenta de la Asociación de Profesionales de Seguros de Puerto Rico; Richard Dunnam Méndez, Ajustador Público y presidente de Risk Educational Services Inc. y Fermín Contreras, ex comisionado de seguros. La actividad fue moderada por Agnes Suárez Méndez, presidenta y gerente general de AIG Insurance Co.

TEL. 787-526-0581 VENTAS Adriana Lobos adrianalobos@psibusiness.com VENTAS Minerva Román mindigor127@gmail.com DIRECTOR GENERAL Jose E. Maldonado Marrero revistasegurospr@gmail.com DIRECTOR CREATIVO Daniel Vélez Vallejo directorgrafico@gmail.com EDITOR Miguel Díaz Román revistasegurospr@gmail.com DISEÑO GRÁFICO Rubén Hernández r_hernandez@gmail.com Revista Seguros publica 6 ediciones al año en formato impreso con distribución directa y controlada a directivos, ejecutivos, productores y personas con interés en la industria de seguros, inversiones y finanzas de Puerto Rico y mercado hispano de los Estados Unidos a través de revistaseguros.com Para comentarios, sugerencias y suscripciones favor de escribir a revistasegurospr@gmail.com SUSCRÍBETE RECIBE 6 EDICIONES (UN AÑO) POR CORREO $ 24 EN NUESTRA PRÓXIMA EDICIÓN: ¿FONDO DEL SEGURO DEL ESTADO AL SECTOR PRIVADO? DRONES Y SEGUROS PERSPECTIVAS DE LOS SEGUROS DE SALUD EN PUERTO RICO PROPONEN CAMBIOS AL SEGURO DE RESPONSABILIDAD OBLIGATORIO ELLAS EN LA INDUSTRIA ANÚNCIATE: ADRIANA LOBOS (787) 598-6580 revistasegurospr@gmail.com

Miguel

EDITORIAL

seguros.

Por Ivelisse Rivera Quiñones

El comisionado de segu ros, Alexander Adams Vega, no ha tomado acciones contundentes para garantizar que las aseguradoras paguen ade cuadamente a los médicos, a los proveedores de servicios médicos y para que resuel van las reclamaciones de los municipios tras los huracanes Irma y María, sostuvo el se nador Javier Aponte Dalmau, portavoz de la mayoría del Partido Popular Democrático en el Senado.

Aponte Dalmau reconoció que “no ha sido mucho” el tiempo que Adams Vega lle va en el cargo desde que fue confirmado el pasado 30 de junio. Pero señaló que tam poco ha sido mucho lo que ha hecho el funcionario para evitar el enriquecimiento de las aseguradoras de salud en detrimento de los pacientes y la clase médica.

“Aquí tiene que existir un árbitro entre el enriqueci miento injusto de parte de las aseguradoras y la explotación de los pacientes en el pago de los servicios médicos y el poco pago a los médicos, que ha resultado en un éxodo de médicos y de personal de la salud. La riqueza se queda solamente en las asegurado ras y no le llega directamente al paciente, ni a los provee dores. Públicamente él no ha hecho expresiones sobre el particular”, enfatizó el porta voz de la mayoría del PPD y recordó que el Senado exa mina el problema en vistas públicas.

En las pasadas semanas la Administración de Seguros de Salud introdujo cambios

Denuncian inacción del Comisionado de Seguros sobre pagos a médicos

en la cubierta del plan de sa lud Vital para mejorar los ser vicios a los asegurados y la compensación a los médicos y proveedores. No obstan te, se desconoce si la espiral inflacionaria que padece la economía frustrará el efecto de los cambios, que entrarán en vigor en enero de 2023.

A juicio del senador, Adams Vega tampoco ha sido una figura clave en la contro versia sobre las reclamacio nes por daños de numerosas instalaciones deportivas en los municipios que permane cen inservibles desde el azote

de María en 2017. Los muni cipios de Coamo, Manatí, Sabana Grande, Barceloneta, Canóvanas y Aguadilla lleva ron sus reclamos a los tribu nales tras no lograr un acuer do con sus aseguradoras.

“Ha habido muchos retra sos de parte de las asegura doras en las reclamaciones de los municipios. Y tampo co hemos visto de parte de él (Adams Vega) una política que vaya a tomar. Más aún cuando estamos en la fecha de vencimiento de los fondos de recuperación obligados”, dijo Aponte Dalmau.

El senador reveló que so licitó la extensión de la fecha de vencimiento de los fondos obligados, porque la lentitud del proceso de adjudicación por parte de la Agencia Fede ral para el Manejo de Emer gencias (FEMA) causa que las cotizaciones de los proyectos de infraestructura no regis tran los aumentos frecuentes en los precios.

“Son irreales (las cotiza ciones) porque no tomaron en consideración, ni la infla ción, ni el aumento en costos de materiales, ni la empleo manía”, dijo el senador.

Otro asunto en contro versia es que FEMA asigna fondos a los municipios con siderando la cantidad máxi ma de dinero que podrían recibir de sus aseguradoras, según el costo estimado de reconstrucción. No obstan te, los municipios no pueden utilizar los fondos asignados por FEMA hasta que el tribu nal determine la cantidad que deberán pagar las asegura doras.

“Nosotros con respecto a esta situación no hemos visto ninguna expresión del Comi sionado de Seguros. Aquí hay tres asuntos esenciales, y él no ha dicho ni pío. Él no ha sido proactivo”, puntualizó.

El senador fue enfático en que el momento de actuar es ahora. Dijo que es demasiado lo que está en juego para el futuro del País y que es res ponsabilidad de las “entida des y sujetos” destinados en el gobierno a trabajar con es tos asuntos, de evitar daños.

Adams Vega, quien no es tuvo disponible para la revista Seguros, ha sostenido que no puede intervenir en los casos que se ventilan en los tribu nales.

4 Noviembre - Diciembre 2022

“Las entidades y sujetos no hacen el uso correcto de estos fondos, las próximas generaciones van a cargar con esa car ga. Por la negligencia de no haber hecho lo que se tenía que hacer”

Javier Aponte Dalmau, senador.

Usted puede necesitar un seguro contra inundaciones

Por Antonio Gómez

El Seguro de Inundaciones (“Flood Insurance”), tal y como lo esta blece su nombre, es la póliza que cubre los daños provocados por inundaciones a su propiedad y pertenencias y atiende, además, la au sencia de este tipo de protección en muchas de las pólizas de propietarios, tanto para vivienda como para empre sas o comercios.

Este producto se diseña para propor cionar la protección frente a una inunda ción provocada por el desbordamiento de cuerpos de agua, por deslizamiento de lodo y por marejadas ciclónicas, en tre otras situaciones.

Es particularmente importante para aquellos residentes o empresarios ubi cados en áreas susceptibles a inun daciones. Ello puede explicar la razón por la cual la póliza se ofrece mediante contrato con la Agencia Federal para el

Manejo de Emergencias (FEMA), a tra vés de su Programa Nacional de Seguro de Inundación (National Flood Insurance Program-NFIP).

Se advierte que esta póliza quedará cancelada en caso de detectarse fraude en la información ofrecida en la solici tud, o al momento de hacer una recla mación. Reconociendo que las inunda ciones son una de las principales causas de desastres y pérdidas propias y de ne gocios, FEMA recalca que es sumamen te importante considerar esta opción y la establece incluso como requisito en ciertas situaciones.

Es entonces muy importante una evaluación cuidadosa al momento de decidir contratar una póliza de este tipo, para asegurarse que se tiene la cobertura indicada, de acuerdo con a las particula ridades de la ubicación de la propiedad.

Es por ello importante conocer si en su caso aplica el NFIP (cubre a todo Puerto Rico) ya que muchas veces es requisito para contratar la misma, y la mayoría de los seguros se suscriben a través de este programa.

Considere el hecho de que algunas aseguradoras incluso ofrecen cobertu ra de exceso de ese seguro de inunda ción. Según FEMA, en Estados Unidos un 90% de todos los desastres naturales incluyen algún tipo de inundación, razón por lo que esa agencia recomienda que,

si usted no vive en una zona considera da de alto riesgo, aún es conveniente que piense en adquirir dicho seguro ya que más del 20% de los reclamos por daños de inundación son presentados por per sonas que viven en zonas de poco o mo derado riesgo.

Adquirir un seguro contra inundacio nes no tiene que ser complicado.

A pesar de las anteriores adverten cias, la adquisición de un seguro de inundación no tiene que ser complicado. Estas pólizas se pueden adquirir a través de su agente de seguros o del represen tante de su aseguradora.

Está disponible para residentes y em presarios, tanto para áreas de alto ries go, como para aquellas de moderado o bajo riesgo de inundación. Es requerida, sin embargo, para todos los intereses en las áreas de alto riesgo de inundación en aquellas propiedades que estén fi nanciadas con préstamos de entidades reguladas o aseguradas por el gobierno federal, indica la agencia.

Se aclara, sin embargo, que no es ne cesario tener una hipoteca o ser dueño de la propiedad para obtener este tipo de seguros. El pago que establece el NFIP va desde tan bajo como $119 al año, y va aumentando según el nivel de riesgo que presente el lugar donde esté la propie dad, así como del monto de la cobertura que se requiera o desee.

La cobertura máxima establecida por esa agencia es de $250,000 para la es tructura de la propiedad y de $100,000 para los contenidos de esta.

Un dato interesante a considerar es el hecho de que normalmente un seguro contra inundaciones entra en vigor 30 días después de la fecha de compra, ra zón por la cual se recomienda adquirir el mismo antes de que se presenten ries gos de inundación.

Hay numerosas opciones en Puerto Rico para los interesados en adquirir esta póliza. Recuerde que, al igual que con otras líneas de seguros, el no tener esta protección en su hogar y negocio, le obligará posiblemente a recurrir a préstamos para enfrentar y recupe rarse de los daños que provocan estos fenómenos.

5 Noviembre - Diciembre 2022 seguros.

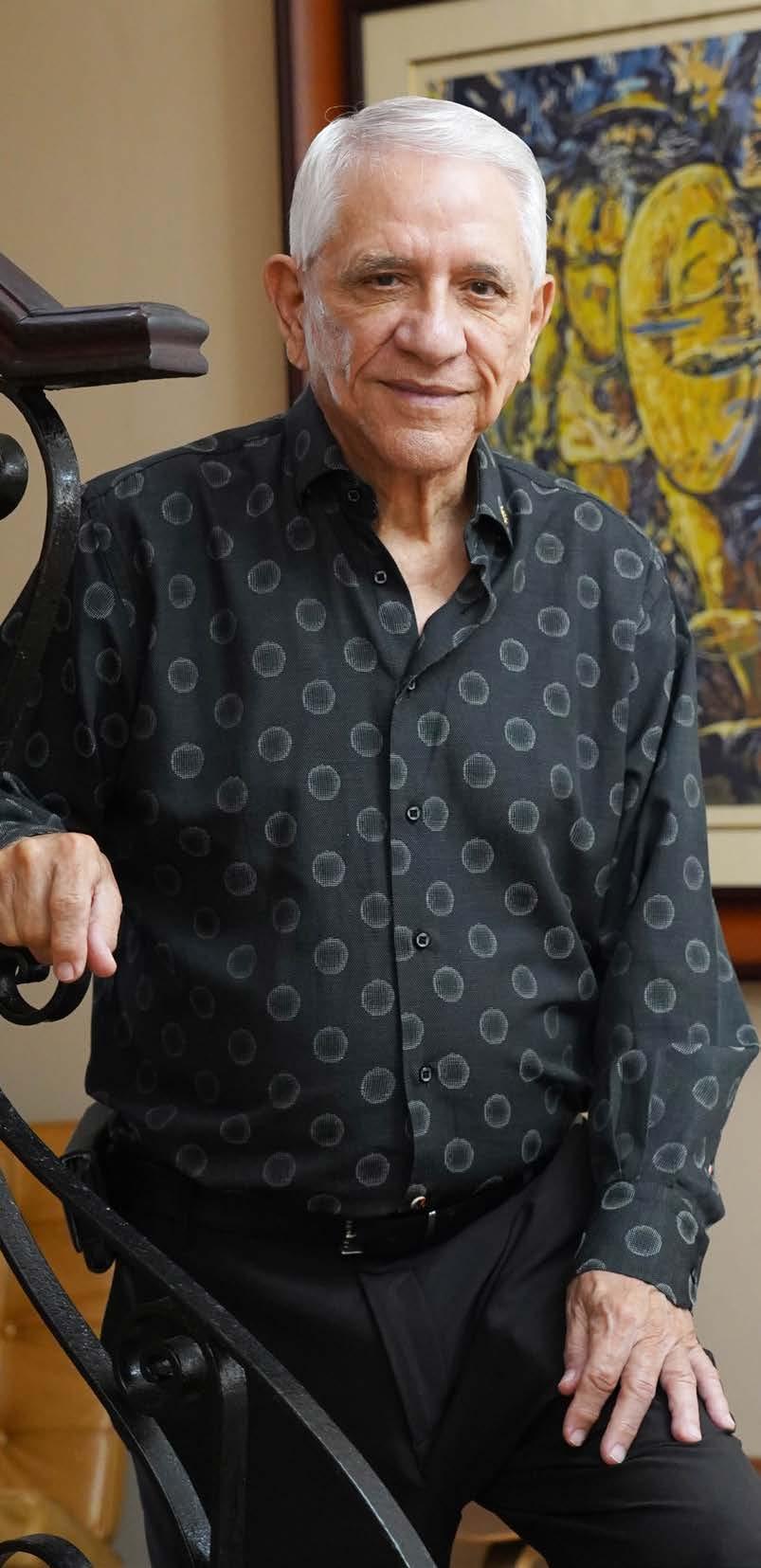

Por Ivelisse Rivera Quiñones

Eduardo ‘Walo’ Chevres Martínez, presidente de AEGIS Insurance Corporation, se ha labrado una carrera a fuerza de tesón y de dicación que le han valido para tener una exitosa empresa de seguros y fianzas.

El camino lo comenzó en el año 1966 cuando se unió a Fireman ‘s Fund Insurance. Desde esa fecha, mucho ha pasado en la carrera de este amante del golf. Se asoció con Sedwick Insu rance y llegó a ser presidente de la filial en Puerto Rico.

“Ahí tuve una experiencia bárbara”, recuerda.

En 1998 le compró la operación en Puerto Rico a Sedwick y montó su pro pia oficina, siendo el representante ex clusivo de la firma en la Isla. Terminó esa relación en el año 2000.

“En ese momento organicé algo más grande. Desde ese entonces, estoy co rriendo AEGIS como corredor de segu ros. Llegué a tener 26 empleados. Para el año 2008 le vendí una parte de mi cartera de clientes a Popular Insuran ce. Popular se llevó 16 empleados, más o menos. Yo me quedé con entre 6 y 8 empleados”, comentó.

Desde hace unos años, tiene una “so ciedad” con Pariter Risk Management, empresa que se dedica a seguros de vida, anualidades, manejo de inversio nes y tiene un fondo de inversiones lla mado Phoenix Fund.

“Yo sigo siendo AEGIS, pero hago una relación con Pariter. Nos referimos clientes. Es como una sociedad no es crita”, dijo.

De sociedades o juntes exitosos, sí que sabe Chevres Martínez. AEGIS es socia de la red de corredores interna cionales Worldwide Broker Network (WBN), y de Falcon Insurance Group, dos relaciones que los colocan en ven taja sobre la mayoría de los corredores locales.

“En el 2002 nos hicimos socios de una red internacional de corredores,

Noviembre - Diciembre 2022

“Walo” Chevres y su incansable búsqueda de crecimiento y vigencia

Mencionar el nombre de Eduardo “Walo” Chevres Martínez, es hablar de trayectoria, veteranía, ‘expertise’ y éxito, en la industria de seguros

cada uno independiente, pero estamos en una red. Esa red WBN ahora mismo cuenta con más de 100 firmas en todo el mundo. En el Caribe soy el único socio. Eso me da una ventaja porque nos refie ren negocios de todas esas firmas. Igual tengo acceso a ellos, para colocaciones y servicios”.

“Ya esa red, de más de 100 socios, en más de 100 países, si sumas todas las comisiones somos como el tercer o cuarto corredor en todo el mundo. Ya pasaron los $10 billones en comisiones, esa es una de las exclusividades que tengo”.

En el caso de Falcon, su asociación los hace el único corredor que suscribe seguros de aviación en Puerto Rico.

“Tengo a Falcon Insurance Group, que se dedica única y exclusivamente a suscribir seguros de aviación. Aviones, aeropuerto, operaciones dentro de ae ropuerto. Falcon tiene entre 8 y 9 ofici nas en Estados Unidos. Yo tengo contra to de exclusividad en el área. Esa línea la

he desarrollado grandemente”, añadió.

Actualmente están entre los prime ros cinco corredores de Puerto Rico en cuanto a volumen de comisiones.

“La relación que tenemos con Pariter y WBN nos da un alcance internacional que muy pocos corredores en Puerto Rico tienen”, valoró el corredor.

A pesar de todo lo logrado, Chevres Martínez continúa en la búsqueda de expansión y mantenerse vigente en la industria. Sin dar muchos detalles, ase guró que “estamos en planificación de posibles adquisiciones de otras firmas, hacer fusiones para seguir creciendo”.

De las mayores satisfacciones como profesional, es que su hijo, quien lleva su mismo nombre, Eduardo Chevres López, haya decidido seguir sus pasos en la industria de seguros. De hecho, Chevres López es el vicepresidente de AEGIS y ha desarrollado una cartera sustancial de clientes de alto riesgo como gasolineras, gomeras y empre sas afines.

7 ENTREVISTA Noviembre - Diciembre 2022 seguros.

“Ya esa red, de más de 100 socios, en más de 100 países, si sumas todas las comisiones somos como el tercer o cuarto corredor en todo el mundo. Ya pasaron los $10 billones en comisiones, esa es una de las exclusividades que tengo”.

“Walo” Chevres Martínez. Presidente deAEGIS Insurance Corporations

Por Ivelisse Rivera Quiñones

La Revista Seguros, única publica ción especializada en esa industria en Puerto Rico, llevó a cabo su pri mer conversatorio, enmarcado en el quinto aniversario del paso del huracán María por la isla con el tema, precisamente: “Las lecciones de María”.

El evento, realizado en la Universi dad Universal en Hato Rey, contó con un panel de expertos en la industria: Alexis Sánchez Géigel, presidente de MAPFRE; Jaime González Portilla, presidente de Antilles Insurance Company; Gretel Fer nández, vicepresidenta de Seguros Fer nández & Asociados y presidenta de la Asociación de Profesionales de Seguros de Puerto Rico; Richard Dunnam Mén dez, Ajustador Público y presidente de Risk Educational Services Inc.; y Fermín Contreras, ex comisionado de seguros.

La actividad fue moderada por Agnes Suárez Méndez, presidenta y gerente general de AIG Insurance Co. y el expe rimentado periodista Miguel Díaz Ro mán, editor de la Revista Seguros.

Entre la diversidad de temas discu tidos, resaltó el de la figura de los ajus tadores públicos y la participación de estos en los procesos de ajustes y recla maciones luego del huracán, especial mente por los profesionales extranjeros

Exitoso conversatorio sobre las lecciones de María

Expertos discutieron los errores y aciertos durante ese momento trascendental para la industria

8 EVENTOS Noviembre - Diciembre 2022 seguros.

Jaime González Portilla, presidente de Antilles Insurance Company

Agnes Suárez Méndez, presidenta y gerente ge neral de AIG Insurance Co.

que se trasladaron a la isla por la magni tud del evento.

Los panelistas también debatieron acerca de las pólizas Full Value versus las Bare Walls para los condominios, y el tema despertó pasiones.

Un tema que salió a flote durante el conversatorio fue la ausencia de casos de fraude procesados por las autorida des locales contra asegurados que pre sentaron a sus aseguradoras reclama ciones fraudulentas tras el huracán.

El presidente de MAPFRE, Alexis Sánchez Géigel, dijo que hubo inciden cia de fraude en reclamaciones y que las autoridades locales no habían tomado acción legal contra los autores. Agregó que tales omisiones de parte del gobier no pueden afectar la credibilidad del país ante los reaseguradores internacionales, quienes adquieren gran parte del riesgo en los seguros de propiedad en la isla.

Actualmente las autoridades fede rales realizan una investigación sobre la presentación de reclamaciones in fladas de parte de ajustadores públicos por daños causados por María, mientras la Oficina del Comisionado de Seguros lleva dos años sin celebrar una vista ad ministrativa solicitada por el ajustador público Scott Favre Adjuster, luego de que esa oficina multó a la empresa por incurrir en fraude de reclamaciones.

Otro tema, discutido con bastante pa sión, fue la propuesta del Comisionado de Seguros, Alexander Adams Vega, para

que la Legislatura le conceda el poder de adjudicar la cuantía de una reclamación. Los panelistas rechazaron la propuesta, y algunos la tacharon de “locura”.

González Portilla advirtió que, si dicha propuesta fuese avalada por el gobier no, los reaseguradores internacionales podrían restringir la disponibilidad de reaseguro al mercado local, porque la intervención del gobierno en el ajuste de reclamaciones genera poca confianza de imparcialidad entre los reaseguradores.

En el conversatorio participaron más de 25 personas, incluyendo empleados de las aseguradoras, productores de se guros independientes y ajustadores pú blicos.

“El conversatorio estuvo excelente. Como dijeron ahí, se debe dar más a menudo (este tipo de iniciativa) para que la gente se eduque mejor. Hay personas

que me han parado al terminar la acti vidad para decirme ‘yo no sabía eso. Me enteré ahora. Que bueno que vine’”, re lató González Portilla.

“Felicito a la Revista Seguros porque ahora mismo es la única que cubre la industria y es un tema educativo. Este tipo de seminarios son buenísimos para la industria. Creo que la gente quedó sa tisfecha”, agregó el ejecutivo.

Mientras, Fernández comentó que “la actividad estuvo fantástica. Los temas de mucho interés, los panelistas fueron muy dinámicos. Los disfruté mucho y me pareció muy interesante. Me pare ce que la gente que vino a participar se lleva información práctica para asesorar a sus clientes y para que en el caso de una nueva emergencia, tengan unas he rramientas para afrontar un huracán y asesorar a sus clientes”.

9 EVENTOS Noviembre - Diciembre 2022 seguros.

Jaime González Portilla, presidente de Antilles Insurance Company, Alexis Sánchez Géigel, presidente de MAPFRE.

Fermín Contreras, ex comisionado de Seguros; Richard Dunnam Méndez, ajustador público, y Gretel Fernández, vicepresidenta de Seguros Fernández & Asociados.

seguros.

ELLAS EN LA INDUSTRIA

En esta edición de Ellas en la Industria reconocemos la labor de dos ejecutivas de primer orden de la aseguradora MAPFRE en Puerto Rico. Conversamos con ellas acerca de su trayectoria, sus logros y retos, y lo que las motiva a ser mejores cada día.

Irtha Morales

Con 28 años de experiencia en la industria de seguros, la ejecutiva asegura sin tener la menor duda que el mayor reto que ha enfren tado en su carrera profesional lo trajo el paso del huracán María por la isla, no obstante, también reconoce que fue un proceso de aprendizaje que la elevó como profesional y que le abrió las puer tas para seguir creciendo en la industria.

En ese momento trascendental para la industria de seguros, Morales estaba a cargo de la suscripción de Líneas Perso nales, y María la catapultó hasta su actual puesto de Vicepresidenta de Operacio nes, en el que es responsable de las uni dades de Retención de Cartera, Centro de Emisión, Calidad y el Centro de Contacto.

El poder femenino impulsa a MAPFRE

“Uno de los mayores retos que he en frentado hasta el momento ha sido parti cipar en el grupo de trabajo que seleccio nó MAPFRE para trabajar con el proceso de reclamaciones del Huracán María. Me enfrenté por primera vez a ver el proce so completo del producto de seguros, o sea, no solo a la selección y suscripción del riesgo, sino al aspecto de las reclama ciones. Se me brindó la oportunidad de tener una visión macro del negocio y de la compañía, lo que me permite realizar mucho mejor mi función hoy día”, reme mora Morales.

Aunque la vicepresidencia de opera ciones ha sido un gran logro en su carre

Vicepresidente de Operaciones de MAPFRE Puerto Rico

10

Noviembre - Diciembre 2022

ra, Morales considera que su éxito mayor ha sido ser instrumento para ayudar a otros en el desarrollo de sus carreras dentro de la industria.

“Mi mayor satisfacción es servir de fa cilitador para la nueva generación de em pleados y ayudarlos a desarrollarse en la industria de seguros. Como profesional he podido desarrollar procesos, pro ductos y personas”, enfatiza la ejecutiva, quien posee estudios de Administración de Empresas con concentración en Fi nanzas y Contabilidad de la Universidad de Puerto Rico, recinto de Río Piedras.

A pesar de su larga trayectoria en la industria, Morales está muy lejos de en ganchar los guantes como profesional de seguros, en vez, está enfocada en apor tar al desarrollo del negocio utilizando la tecnología.

“Actualmente, mi proyecto en proceso es lograr evolucionar el negocio, usar la tecnología como herramienta de cam

Estamos en un mercado en el que el empleado tiene la ventaja porque hay mayor demanda que oferta y en el caso de seguros que se requiere cierta especialidad esto se incrementa. Esto nos ha obligado a de forma acelerada buscar la forma de automatizar procesos para no depender de la mano de obra y limitarnos a pagar los recursos necesarios”

bio y renovación digital, buscando me jorar la experiencia de nuestros clientes, manteniendo la eficiencia y rentabilidad del negocio. Este proceso de educación y cambio que en MAPFRE va en evolu ción desde hace algún tiempo y que nos permitirá fomentar la permanencia y la continuidad del negocio”, manifestó la vi cepresidenta.

En ese desarrollo del negocio en el que está enfocada, debe buscar la ma nera de trabajar con un gran escollo que hay actualmente en la industria, que es la falta de profesionales con conocimiento.

“Uno de los mayores retos que en frenta actualmente la industria de segu ros es la falta o escasez de profesionales con conocimiento en el negocio. Al igual que otras industrias, los seguros se han afectado por la falta de personal, pero en este es peor por el grado de conocimien to requerido y la falta de personal dispo nible”, describió.

11 Noviembre - Diciembre 2022

seguros.

ELLAS EN LA INDUSTRIA seguros.

Sheila Quiñones

Vicepresidenta de Inversiones y Tesorería de MAPFRE Puerto Rico y Tesorera para todas las entidades del grupo

Sheila llegó a la industria de se guros por una mezcla de casua lidad y curiosidad a las que les debe 15 años de fructífera ca rrera. Tras trabajar por años en la banca, particularmente en el área de inversiones, una llamada inesperada de un cazatalentos resultó en un cambio de industria y crecimiento profesional.

“Aunque no estaba buscando traba jo, me pareció súper interesante la pla za de Vicepresidente Auxiliar porque, además de gestionar las inversiones a nivel de contratación o el “front office”, que era algo que no había trabajado di rectamente, envolvía además la parte de administración de servicios bancarios requeridos por MAPFRE, algo que ya había trabajado en fideicomisos desde el rol del proveedor y que me fascinó, pero esta vez desde la perspectiva del cliente”, recuerda Quiñones, quien es contadora pública autorizada y egresa da del Recinto Universitario de Maya güez de la Universidad de Puerto Rico.

“Transcurridos 15 años dedicada a la industria, y desde la posición de Teso rera del grupo, el interés y compromiso es cada vez mayor”, enfatiza la ejecuti va, madre de dos y ávida corredora.

¿Cuál ha sido el mayor reto en su paso por la industria?

Han sido muchos los retos. Una de las principales responsabilidades de una te sorería es manejar la liquidez de las em presas, a través de la prudente adminis tración y manejo de riesgos del efectivo y las inversiones. Esta gestión está, a su vez, directamente relacionada con los eventos que impactan la economía y/o a nuestros stakeholders.

A nivel local, sin lugar a dudas, el

12

evento más retante hasta el día de hoy ha sido el gestionar el efectivo e inversio nes del grupo luego del evento del hura cán María. El incremento en el volumen transaccional de efectivo y equivalentes de efectivo fue uno impresionante, requi riendo mucho enfoque y continua comu nicación con todos los departamentos, para asegurar el poder cumplir nuestros compromisos con los asegurados.

¿Cuál ha sido su mayor satisfacción en estos 15 años?

La mayor satisfacción al día de hoy ha sido el poder contribuir a que, a pe sar de todos los eventos adversos en frentados en los pasados seis años y que han impactado directamente a la industria: la quiebra del gobierno de Puerto Rico, huracanes Irma y María, terremotos en la zona sur y la pan demia, hemos podido como empresa continuar en una posición financiera sólida y honrar los compromisos con traídos con nuestros asegurados.

Soy consciente de que la labor realizada ayuda directamente y de manera material a la calidad de vida de las personas y a la economía del país, es una gran responsabilidad”.

¿Cómo entiende que ha aportado a la industria?

Entiendo que durante los pasados 15 años he contribuido a través de una gestión responsable y prudente de las responsabilidades asignadas. Sobre todo, siento que mi aportación princi pal es el compromiso real que siento con Puerto Rico. Es el motor que mue ve mi gestión.

¿Tiene alguna meta o proyecto por completar?

De las metas profesionales, las prin cipales se enfocan en continuar crean do eficiencias, particularmente en pro cesos bancarios. Debemos aprovechar

las oportunidades que ofrece FinTech, en la medida que sea viable, para con tinuar mejorando los procesos de pa gos y cobros.

¿Cómo describe su experiencia trabajando en la industria?

La experiencia ha sido una muy gratificante y de mucho aprendizaje. Contamos con profesionales con gran capacidad técnica y a la vez con mucha sensibilidad y con un compromiso se rio con el país. El hecho de pertenecer a un grupo multinacional ha sido muy beneficioso, facilitando el intercambio de conocimiento y enriqueciendo la calidad del trabajo realizado.

13 Noviembre - Diciembre 2022

PORTADA seguros.

seguros.

PORTADA

La inflación IMPACTA

Los aumentos sostenidos en los precios que ya se venían experimentando en Puerto Rico como resultado de la pan demia, sentaron las bases para el alto índice de inflación que se ha registrado a lo largo del presente año y que en gran me dida fueron precipitados por la guerra entre Rusia y Ucrania y su efecto en el precio del petróleo.

Otros factores que han elevado la tasa de inflación en el aumento en la tarifa de la ener gía eléctrica, en el salario mínimo y los incre mentos en el costo de los alimentos y otros servicios como el agua potable y los peajes, que han generado un efecto en cadena a lo largo de todo el sector de los servicios y en el costo de los productos en el mercado al detal.

En esa coyuntura la tasa de inflación para el pasado mes de agosto se estimó en 6.5 % en la economía local. La Reserva Federal ha continuado elevando el costo del dinero para reducir la inflación que, en agosto ascendió a 8.3 % en Estados Unidos. Se espera que la inflación experimente alguna reducción du rante el 2023, tanto en Estados Unidos como en Puerto Rico.

Sin duda, ese escenario económico tendrá un efecto en el costo de los seguros en la Isla, especialmente en los seguros para autos y de propiedad, según sostuvo Raymond Fournier, presidente de la aseguradora Guardian Insu rance Company Inc.

Fournier planteó que la alta tasa de infla ción registrada en Puerto Rico y a nivel in ternacional ya ha causado un incremento de hasta 17% en la razón de pérdida para los se

14

Noviembre - Diciembre 2022

Noviembre - Diciembre 2022 14

Por Miguel Díaz Román

el costo de los seguros No quiero mencionar ninguna marca en particular, pero hemos visto esos aumentos en algunas marcas de autos europeos, japoneses y coreanos”

15

Noviembre - Diciembre 2022

15

Noviembre - Diciembre 2022

PROPIEDAD

seguros.

seguros. PORTADA

seguros. guros de automóvil que mercadea su empre sa, cuyo principal negocio son, precisamente, los seguros para autos.

“Hemos estimado un aumento entre 12 % y hasta 17 % en el “loss ratio” para los segu ros de autos por el alto costo de las piezas. Y es que las piezas de algunos tipos de au tos son muy caras y han aumentado más de precio por la inflación”, dijo Fournier, al hacer referencia al incremento en costo de las re clamaciones por accidentes de los vehículos asegurados, lo que al final de cuentas reduce las ganancias de la aseguradora originadas en la rama de seguros para autos.

Alza en piezas afecta suscripción de pólizas

“Nuestros ajustadores están monitoreando el “loss ratio” continuamente, y, por ejemplo, el cristal que antes costaba $1,000 ahora cuesta $1,200”, agregó el ejecutivo.

Fournier indicó que en algunas marcas de autos los costos de reparación de carrocerías o de reemplazo de piezas han sufrido incre mentos considerables como resultado de la inflación.

“No quiero mencionar ninguna marca en particular, pero hemos visto esos aumentos en algunas marcas de autos europeos, japoneses y coreanos”, agregó el ejecutivo.

Explicó que el alza en las piezas de reem plazo también repercute en la suscripción y renovación de pólizas para autos, porque im pide a la aseguradora ofrecer descuentos en el monto de la prima a los dueños de las marcas de vehículos cuyas piezas han resultado más afectadas por el efecto de la inflación.

“Cuando vas a renovar póliza o es una pó liza nueva, pues no eres tan agresivo en ofre cer descuentos para esas primas, pues ya no le puedes aplicar los descuentos máximos”, explicó.

Fournier dijo que la inflación afecta tam bién a los seguros de propiedad porque la gran mayoría de los reaseguradores que ad quieren ese tipo de riesgo en Puerto Rico son empresas europeas, cuyas economías se han visto seriamente afectadas por el conflicto en tre Rusia y Ucrania.

La depreciación del euro y el reaseguro

El alto costo de los combustibles en Eu ropa ha repercutido a lo largo de todo el sector de los servicios y en el costo de los productos en el mercado al detal y también ha causado la depreciación del euro, que es la principal moneda de intercambio econó mico en la Unión Europea.

Además, la inflación ha causado el des plome de la libra de esterlina, que es la mo neda del Reino Unido, y que es preferida por determinados reaseguradores interna cionales que tienen sus oficinas principales en el distrito financiero conocido como la “City” de Londres, que es la capital de In glaterra.

Fournier indicó que ambas monedas se han depreciado significativamente frente al dólar estadounidense.

“Esto provoca que, si un reasegurador tenía previsto, por ejemplo, invertir $100 millones de euros de capacidad de rease guro en Estados Unidos, ya no son $100 millones sino $98 millones. Eso va a cau sar un aumento en el costo del reaseguro que contraten las aseguradoras y eso va a tener efectos hacia abajo. Al final quien paga es el consumidor”, dijo Fournier.

Explicó que los aumentos en el reaseguro repercuten en aumentos de primas para los seguros catastróficos de

16

Noviembre - Diciembre 2022

PORTADA

Cuando vas a renovar póliza o es una póliza nueva, pues no eres tan agresivo en ofrecer descuentos para esas primas, pues ya no les puedes aplicar los descuentos máximos”,

PORTADA

seguros. propiedad, que ofrecen protección a condo minios, residencias, industrias y comercios. Otro factor que afecta más a los asegu rados que a las aseguradoras, es que los materiales de construcción que son nece sarios para la reparación de propiedades afectadas por eventos catastróficos, se ve rán incrementados por el llamado “price gouging”, que es un aumento de precios desproporcionado que ocurre, por ejemplo, después de un desastre natural.

Ese tipo de aumento se refleja en los cos tos de los materiales de construcción como en el costo de los servicios de los contratis tas y otros profesionales de la construcción.

“Habrá que esperar cómo ajustan el alza de la inflación y el “price gouging”, si ocurre otro huracán grande”, dijo Fournier.

Efecto de huracán Ian

El ejecutivo consideró que será poco el efecto del huracán Fiona en la indus tria local de seguros. No obstante, advir tió que el efecto del huracán Ian en Florida, cuyas estimaciones de pérdidas aseguradas oscilan desde un mínimo de $30,000 mi llones hasta más de $75,000 millones, ten drá como efecto un alza en el reaseguro en la isla.

En este momento no está claro si ese aumento del costo del reaseguro en Puerto Rico será alto o moderado, porque la realidad es que las rease guradoras internacionales han estado dispuestas a asumir menos ries gos en el mercado de Florida por diversas razones, entre las que figuran la pérdida de dine ro, el alza en las reclamaciones fraudulentas y los numerosos litigios presentados contra las ase guradoras por disputas relacionadas con el ajuste de las pérdidas. De hecho, el estado de Flori da asume la cobertura tempo ral de aquellas aseguradoras que no puedan cumplir sus compromisos, a través de la Asociación de Garantía de Seguros de Florida y la Cor poración de Seguros de Pro piedad de Citizens, administra da por el gobierno estatal.

17

Noviembre - Diciembre 2022

La encrucijada de los seguros de salud

Por Miguel Díaz Román

El efecto de la inflación también es timulará el alza en los costos de servicios médicos, laboratorios y servicios de hospitalización lo que provocará como resultado, au mentos en las pólizas de seguros de salud privados, al momento de su renovación.

Las primas para los seguros de salud toman en cuenta los beneficios cubiertos, los datos demográficos de la población cubierta, y las tendencias actuariales en la utilización y en los costos de los benefi cios cubiertos.

Otra área de los seguros de salud que será afectada por la inflación es la de cu biertas financiadas con fondos públicos. En Puerto Rico existe el plan Vital, que es gratuito y va dirigido a los sectores de escasos recursos. Este plan es financiado casi en su totalidad por el programa fede ral Medicaid.

Dos alternativas de importancia son las pólizas Medicare tradicional y Medicare Advantage, dirigidas a los trabajadores re tirados de más de 65 años que pagaron el Seguro Social. Aunque los asegurados de Medicare Advantage pagan una baja prima y los de Medicare tradicional una prima más cara, ambos seguros son fi

nanciados por fondos federales.

La Asociación de Productos de Me dicaid y Medicare Advantage de Puerto Rico (MMAPA), integrada por las princi pales aseguradoras de Medicaid y Medi care Advantage en la isla, sostuvo en de claraciones escritas que en un ambiente inflacionario el monto de las primas au menta en respuesta al alza en los costos de los medicamentos y de los servicios que ofrecen los proveedores. Otro factor que provoca el alza de las primas es el au mento de la utilización de los beneficios por los asegurados, especialmente en la población envejeciente o en aquella que padece condiciones crónicas que dete rioran su salud.

Según MMAPA, a nivel global se está viviendo un ambiente inflacionario no visto en los últimos 40 años y en la última década, el costo de medicamentos en los Estados Unidos ha aumentado tres veces más rápido que la inflación general.

Los Centros de Servicios de Medicare y Medicaid (CMS), que es la agencia fede ral que administra ambos planes de salud, ya estableció las primas para el 2023, la cual debe registrar un aumento de entre 4% y 5%, lo cual está por debajo de las tendencias de costos médicos.

MMAPPA también señaló que el nuevo

contrato del plan Vital, que entra en vigor en el año 2023, se espera un aumento significativo en la prima para cubrir au mentos en beneficios y en pagos a pro veedores. La organización agregó que en Puerto Rico se pagan los mismos precios por medicamentos que en los estados y la edad promedio de nuestra población si gue aumentando, lo cual es un efecto de la migración de la población joven. No obs tante, el dinero disponible para la salud en la isla es extremadamente bajo compara do con el resto de los Estados Unidos.

Según las cifras de CMS, el costo pro medio de la salud en los estados será sobre $13,500 por cada asegurado (per cápita) en 2023, mientras en costo pro medio en Puerto Rico es de $4,500, que representa un tercio del presupuesto promedio a nivel nacional.

MMAPA sostuvo que Puerto Rico recibe 60% por ciento menos que el promedio nacional en el programa Me dicaid, mientras que la prima base (“ben chmark”) de Medicare Advantage en Puerto Rico asciende a $646 mensuales, un pago que es 41% menos que el pro medio nacional, el cual alcanza $1,090 mensuales.

Estas diferencias marcadas, advirtió MMAPA, en los fondos disponibles para estos dos programas de salud que atien den más del 50% de la población de la isla, afecta los servicios y beneficios dis ponibles, exacerbando las condiciones crónicas en la isla y creando un éxodo de nuestros proveedores.

seguros. PORTADA

seguros. PORTADA

El impacto en la póliza por el cambio en valor de la propiedad

Por Aldo De La Guardia Vicepresidente auxiliar de reclamaciones de Universal Insurance Company

Obtener una valorización adecuada sobre una propiedad es el primer paso a considerar al momento de seleccionar los límites de una pó liza de propiedad. Esto es de suma importancia porque si los límites esco gidos están basados en una valorización inflada, se terminará pagando prima en exceso.

Por el contrario, si se escogen límites deficientes basándose en una valorización bajo estimada, se recibirá una penalidad en el ajuste al momento de una pérdida debido a la condición de coaseguro en las pólizas de propiedad, lo que provoca ría que, en caso de pérdidas mayores, el límite puede agotarse dejando sin cubrir la totalidad de la pérdida.

Es importante entender que la valo

cuando el costo de la construcción se disparó en Puerto Rico. Este incremento se debió en parte a que el Negociado de Transporte aprobó un 35% de aumento en la tarifa de acarreo, lo cual afectó el costo de transporte de materiales. Hubo además aumentos salariales y de energía. El con creto aumentó un 25% y los materiales en general como la varilla, acero, bloques y piedras también aumentaron de precio.

La súper inflación en el costo de cons trucción crea un problema en la selección de límites. Ya que, aun contando con una tasación al momento de escoger los lími tes de la estructura, es imposible predecir cuánto incrementará el costo de la cons trucción durante años irregulares.

Aun utilizando el endoso del “Inflation Guard” para contrarrestar el efecto de la inflación, esta provisión no será suficien te para asegurarnos de tener los límites adecuados al momento de una pérdida. El endoso de “Inflation Guard” usualmente

este endoso ya que, aunque el asegurado no tendrá penalidad de coaseguro, si re porta límites muy bajos, al momento de una pérdida el recobro bajo la póliza sería insuficiente para reparar la propiedad de una pérdida mayor.

Es importante preguntarle al asegurado si recientemente ha invertido en un siste ma fotovoltaico (paneles solares). El costo de estos sistemas ciertamente afectará la valorización para propósito de seguro. El lugar en que se instalen los paneles es im portante ya que esto puede afectar la cu bierta de la póliza. Si el equipo se instala en el techo de la estructura, formará parte de la misma y afectará el límite de la póliza.

rización (tasación) para propósito de se guros en distintas a las tasaciones para transacciones bancarias o para contra tos de compraventa. Esto se debe a que el tasador bancario realiza un estudio de mercado en el que compara la venta de propiedades similares, tomando en con sideración el terreno y la localización de la propiedad.

Sin embargo, la tasación para propósi tos de seguros solo considera el costo de reconstrucción de una propiedad, usual mente usando como metodología el pre cio por pie cuadrado de construcción. Por lo tanto, tenemos que considerar cuál se ría el costo de reconstrucción al momento de escoger nuestros límites de la cubierta de una estructura.

Tomemos como ejemplo el año 2021,

ofrece un 8% de aumento de límite, lo que normalmente es suficiente para balancear el efecto de la inflación. Sin embargo, en años en que el incremento en el costo de construcción es sobre el 25%, el “Inflation Guard” no necesariamente será suficiente para cubrir esa deficiencia.

Para protegernos de estos incremen tos irregulares del costo de construcción, debemos considerar revisar los límites cada seis meses en vez de anualmente como usualmente se hace. También, el productor de seguros deberá comuni carles a sus clientes de este incremento irregular y cómo esto afecta su póliza de seguro. Debemos considerar el endoso de valor acordado “Agreed Value” para evitar la penalidad de la cláusula de coaseguro. Sin embargo, debemos ser cautelosos con

Si el sistema fotovoltaico está instalado en el predio del asegurado (no adheridos a la estructura), en las pólizas comercia les no estarán cubiertos, a menos que sea mencionado de forma separada y con un límite específico. En las pólizas persona les, si el sistema fotovoltaico está instala do en el patio, estaría cubierto bajo el límite de la cubierta B de Otras Estructuras, recordando que el límite ofrecido es solo el 10% de la cubierta A de la residencia, por lo cual es reco mendable asegurarse con un límite sepa rado. Además, no siempre estos equipos pertenecen al asegurado, algunas compa ñías los arriendan con opción a compra. Esto levantaría otro tipo de problema de cubierta bajo la póliza de intereses asegu rables.

Como podemos observar, la valoriza ción adecuada es de suma importancia al momento de comprar un seguro de pro piedad. Es recomendable contratar a un profesional para valorizar la propiedad, ya que no solo afecta la prima que se pagará por una póliza; sino que también puede tener un efecto adverso al momento de tener una pérdida. Por lo tanto, es impor tante administrar bien nuestros riesgos a través de que los valores asegurados sean los correctos.

19 Noviembre - Diciembre 2022 seguros. PORTADA

Es importante considerar cuál sería el costo de reconstrucción al momento de escoger nuestros límites de la cubierta de una estructura.

seguros. PROPIEDAD

Por Jaime González Portilla Presidente de Antilles Insurance Company

Es importante que los Consejos de Titulares sepan que prácticamente todos los condominios afectados por el Huracán María cuyas re clamaciones se encuentran en los tribunales o tardaron años en recibir un pago, son aquellos asegurados con una póliza “Full value”. Este concepto de segu ros ocurre cuando el Consejo de Titulares decide asegurar en una misma póliza los elementos comunes y los elementos pri vativos de los apartamentos.

En temporada de huracanes, si ocurre un fenómeno atmosférico, miles de re clamos de condominios acabarán nueva mente en los tribunales por estar asegu rados bajo el concepto “Full Value”, lo que evitará que se puedan reparar los daños del condominio y de los apartamentos.

Consecuencias o problemas principales de este tipo de póliza.

1Al asegurar elementos comunes y pri vativos en una misma póliza el monto de los deducibles de huracán y terre moto siempre serán más costosos - 2% para huracán y 5% para terremoto - redu ciendo las probabilidades de que el Con sejo de Titulares pueda cobrar el seguro.

2Es importante que un titular sepa que en una póliza “Full Value” el pago por una reclamación lo recibirá el Conse jo de Titulares, cuya prioridad es reparar los elementos comunes del condominio.

El dinero para la reparación de los apartamentos será distribuido a los titu lares si sobra dinero luego de reparar los elementos comunes.

3La aseguradora siempre va a demo rar mucho más tiempo en pagar el reclamo al Consejo de Titulares bajo el concepto “Full Value” porque hay que estimar los daños de los elementos co munes y de los elementos privativos.

4La intervención de los ajustadores públicos es otra de las razones que provoca atrasos en los pagos de re clamaciones en condominios. Estos “pro fesionales” tienden a seleccionar a los condominios asegurados con “Full Value’’ porque saben que mientras más alto sea

¿Por qué el retraso? En las reparaciones de los condominios

el daño más cobrarán por sus servicios o honorarios.

Para cobrar más inflan los estimados de daños causando un tranque que de mora la resolución de la reclamación con la aseguradora. Casi todos los casos de reclamaciones de condominios pendien tes de pago en los tribunales de justicia son aquellos que manejan los ajustadores públicos.

En Antilles Insurance Company es tamos convencidos que la póliza “Bare Walls”, que solo asegura los elementos comunes del condominio, garantiza el pago rápido de una reclamación. Bajo el concepto “Bare Walls” cada titular es res ponsable de adquirir una póliza para los elementos privativos de su apartamento, tales como “personal package” o “ho meowners”.

Ventajas más importantes de separar los seguros.

1Con una póliza individual de seguros tipo “personal package” o “homeow ners” los deducibles serían menores y la aseguradora pagará más rápidamente y no habrá intervención del Consejo de Titulares.

2En “Bare Walls” el pago para reparar los daños a los elementos comunes se recibe con mucha más prontitud porque la aseguradora no necesita eva luar los daños que ocurren dentro de los apartamentos.

3La rapidez en acuerdos y en los pagos reduce la probabilidad de necesitar un ajustador público.

La peor decisión que puede tomar un titular es delegar lo relacionado al seguro de su apartamento en el Consejo de Titu lares, que no tiene interés asegurable al guno en su propiedad. Además, nunca el Consejo de Titulares sabrá cuál es el valor correcto de la propiedad que se encuen tra dentro de todos los apartamentos, los cuales son alterados continuamente con mejoras que modifican el valor de los ele mentos originales.

Los titulares tampoco deben permitir una póliza “Full Value” con la premisa de que deben asegurar las mejoras a su apar tamento con una póliza “personal packa ge” o “homeowners”, pues esos productos no limitan la cubierta a la propiedad que vino originalmente con el apartamento.

20 Noviembre - Diciembre 2022

El ajustador público: espada y escudo del asegurado

Por Richard Dunnam Ajustador Público y presidente de Risk Educational Services Inc

Recientemente el señor Jaime Gon zález, presidente de Antilles Insu rance Company, responsabilizó a la póliza “Full Value” y a los ajusta dores públicos por el atraso en los pagos a condominios de reclamaciones causadas por el huracán María.

No es justo culpar a la póliza “Full Va lue” y a los ajustadores públicos, cuando en realidad son las aseguradoras las que deciden si apoyan a sus asegurados al or denar el pago de sus reclamaciones.

De hecho, las aseguradoras pueden ajustar una reclamación directamente con el dueño de una propiedad afectada, pero no lo hacen porque no está dentro de sus mejores intereses. Es por esa razón que desestiman reclamaciones o exigen redu cir el monto de lo reclamado.

Si el atraso en el pago de reclamacio nes fuera una preocupación para las ase guradoras ajustarían aceleradamente los reclamos de los condominios asegurados con una póliza “Full Value”. Los atrasos pa recen responder más a la falta de volun tad de las aseguradoras para honrar los términos contenidos en los contratos de seguros.

A pesar de que los asegurados pagan sus primas y son los principales clientes de las aseguradoras, estas los tratan con desdén al desvalorizar o denegar sus re clamaciones. Y es en ese contexto que gana importancia la figura del ajustador público, porque su función es defender los intereses del asegurado.

No tiene sentido alguno responsabi lizar a los ajustadores públicos por los atrasos en los pagos de reclamaciones, cuando en determinados casos estos pro fesionales han logrado aumentar el pago de una reclamación en hasta 1,125 %, en

comparación con la suma que ofreció la aseguradora.

En realidad, no habría necesidad de los ajustadores públicos si las asegurado ras fueran justas y honestas en el ajuste de reclamaciones. El ajustador público existe porque hay aseguradoras que no cumplen las expectativas de sus asegu rados. El ajustador público honesto no es un contrincante de la aseguradora, sino un facilitador. Y los ajustadores honestos son muchísimos más que los inescrupulosos y los corruptos.

No olvidemos que la relación entre un ajustador público y un asegurado está avalada y regulada por el Código de Se guros en sus artículos 9.300 y 9.331. Creo que no es justo lanzar acusaciones sin fundamento indiscriminadamente contra la figura del ajustador público en general.

Exhorto al señor González y a cualquier otro presidente de una aseguradora a que presente una querella en la Oficina del Comisionado de Seguros (OCS) si entien

con los peritos de los asegurados, logren alcanzar un acuerdo que facilite los traba jos de reparación.

No hacerlo derrota el propósito de co locar al asegurado en la posición finan ciera que tenía previo a la pérdida, lo más rápido posible.

Afortunadamente todavía existen en Puerto Rico aseguradoras que atienden de forma efectiva las reclamaciones y esas serán las empresas favorecidas por los productores de seguros para someter sus negocios.

¿Permitirá la OCS expresiones públi cas como la del señor González que lace ran a profesionales y afectan la conducta del mercado de seguros? Es momento de que la OCS tome un papel protagónico en defensa del consumidor, protección de nuestra conducta de mercado, y la pro moción de la solvencia económica.

En el pasado hemos sobrevivido catás trofes y está en nuestras manos hacer lo posible para que el pasado no se repita.

21 Noviembre - Diciembre 2022 seguros. OPINIÓN

Llegó a Puerto Rico la Ford Bronco Raptor, inspirada en la categoría de carreras todoterreno “Ultra4”, y que con 418 caballos de fuerza, es la Bronco más poderosa que se ha creado.

Los cambios son extensos y no hay un área que no haya sido modificada por Ford Per formance. Por fuera es 9.8” más ancha que una Bronco regu lar con el Sasquatch Package y ofrece gomas de 37 pulgadas de diámetro con aros con capaci dad “beadlock”.

Por dentro hay butacas de lanteras de competición cubier tas en alcántara, detalles como cinturones anaranjados y ter minaciones en fibra de carbono disponibles. Solo está disponi ble en configuración de cuatro puertas y con una transmisión automática de 10 velocidades.

Un V6 twin turbo de 3.0 litros tomado de la Explorer ST reem plaza la unidad de 2.7 litros en la Bronco e incrementa la po tencia a 418 caballos de fuerza y 440 libras-pies de torque. La suspensión fue sustancialmen te mejorada entre FOX Racing y Ford Performance con ejes

Llega la Bronco más poderosa

reforzados y tecnología adap tativa “Live Valve”. Cuenta con amortiguadores semiactivos FOX 3.1 con bypass interno (3.1” de diámetro”) ajustados indi vidualmente y con depósito de reserva de fluidos integrados en la parte delantera y trasera. La suspensión tiene un recorrido de 13” adelante y 14” atrás”, 60% delante y 40% atrás más que la Bronco.

La Bronco Raptor ya está dis ponible a través de los conce sionarios Ford en la isla.

Premiado el ‘crossover’ eléctrico Ariya de Nissan

Nissan Ariya es el nuevo crossover 100% eléctrico de la marca y desde su lanza miento a nivel global sigue triunfando en el mercado. Recientemente fue reconoci do por dos entidades importantes en la in dustria automotriz: las revistas Newsweek y Sobre Ruedas.

La revista Newsweek reconoció a Nis san Ariya 2023 con el premio Editor Pick,

en su segunda edición anual Newsweek Auto Awards. El crossover totalmente eléctrico fue elegido por los editores de la revista por su diseño y por sus atributos de capacidad y conveniencia que hacen de una conducción más emocionante.

Mientras, la revista Sobre Ruedas nom bró a Ariya 2023 como el ‘Vehículo del Año Sobre Ruedas’, durante la celebración

del Salón Internacional del Automóvil de Miami. Durante casi dos décadas, Sobre Ruedas ha premiado vehículos en 12 ca tegorías. Un grupo de periodistas recono cidos en la industria automotriz asiste al consejo editorial de Sobre Ruedas y par ticipa en otorgar el premio.

Fuente: OverDrive News Puerto Rico

22 Noviembre - Diciembre 2022 seguros. AUTOS

VINOS DE LA VARIEDAD RÍAS BAIXAS

Con un perfil tan identitario como camaleónico, los vinos de la Denominación de Origen Rías Baixas y su variedad estrella la albariño pueden moldearse de muchas for mas en botella, lo que les confiere una gran ap titud gastronómica que les hace idóneos para las mesas de Acción de Gracias.

Los elementos que hacen únicos a estos vi nos son un clima templado, mayor pluviometría, un extraordinario patrimonio vitícola y un sue lo de granito que remarca la acidez y ayuda a crear vinos con gran frescura, sea en formato monovarietal de albariño o con blends de ésta y otras variedades autóctonas, tanto tintas como blancas.

Además de estas singularidades, la albariño y otras variedades autóctonas como la caíño blanco, la treixadura, la godello, la torrontés o la loureiro blanco pueden someterse a numero sas formas de elaboración, pasando por vinos jóvenes, con fermentación y/o crianza en ma dera, con reposo sobre sus lías, o hasta espu mosos, por mencionar algunos de los métodos de vinificación y envejecimiento aplicables.

En Puerto Rico - el mercado internacional de mayor consumo per cápita de vinos de la DO Rías Baixas en 2021 y donde ese año los vinos de esta denominación representaron el 84% de las importaciones de vinos blancos de Españahay una amplia oferta de esta denominación de origen para acompañar los menús de este Día de Acción de Gracias.

Bebidas para la temporada de fiestas

Llegó la temporada festiva y con ella las reuniones familiares, las fiestas corporativas y las parrandas. A continuación te presentamos algunas bebidas de temporada para que deleites a tus invitados.

COQUITO DEL RON DEL BARRILITO

Ron del Barrilito presenta su coquito, que está disponible en sabor regular, calabaza y café. El año pasado la marca co menzó a hacer el coquito como una cortesía para que los visitantes del extranjero que hacían el recorrido por la Hacienda Santa Ana, en la cual se destila este ron desde 1880, probaran la bebida típica navideña puertorriqueña.

La bebida fue tan exitosa, que los visitantes la pidieron para llevár sela, la voz se corrió y la empresa tuvo que hacer una producción ma yor para el mercado local.

“Ron del Barrilito es la marca de ron más antigua de Puerto Rico, manufacturada en la misma hacien da por la misma familia por más de

un siglo, y convertida ya en un pa trimonio de nuestra Isla. La marca está muy arraigada en nuestra isla y sus tradiciones, así que la confec ción de nuestra bebida típica navi deña es una acción natural para la marca,” indicó Edgardo Sánchez, director del Centro de Visitantes de Ron del Barrilito, donde el produc to estará disponible por un tiempo limitado.

23 Noviembre - Diciembre 2022 seguros. ESTILOS DE VIDA

Protege tu auto contra averías mecánicas, una vez termina la garantía del fabricante. Mejor precio que la competencia. ¡Compruébalo! ¡Cotiza hoy! *Ciertas restricciones aplican. El contrato de servicio provisto por MAPFRE Solutions provee cubierta luego de expirada la garantía que ofrece el manufacturero del vehículo. Bajo este contrato el auto estará cubierto contra averías mecánicas, además de ofrecerle otros beneficios reembolsables. Los contratos de servicio tienen una duración de 10/100, es decir, 10 años desde la fecha de registro original del auto ó 100,000 millas en el odómetro, lo que ocurra primero. Contratación disponible para autos nuevos, autos usados con menos de 4 años y 60,000 millas y autos europeos con menos de 3 años y 36,000 millas. Refiérase al contrato para más detalles. Escanea este QR code con tu celular. Garantía Extendida , 10 años/100,000 millas.