www.revistaseguros.com

EDICIÓN 14 / AÑO 2 / SAN JUAN - PUERTO RICO - MAYO 2024 United Insurance Finance Co. celebra 45 años de éxito

un legado de crecimiento e innovación en el financiamiento de seguros,

alcance

12-14

La empresa puertorriqueña celebra

ampliando su

hasta Estados Unidos. PÁGS.

Columnista invitada

Un paso adelante en la defensa cibernética

La reciente aprobación de la Ley de Ciberseguridad del Estado Libre Asociado de PR – Ley número 40 del 18 de enero de 2024, marca un hito significativo en la protección digital. Esta legislación se centra en áreas clave para fortalecer la defensa cibernética, abordando aspectos como la protección de datos sensibles, la prevención de ataques cibernéticos y la respuesta efectiva ante incidentes.

La ley busca fortalecer la postura defensiva de las organizaciones, fomentando la implementación de medidas preventivas y la colaboración activa con las autoridades

Entre las áreas más importantes de la ley se encuentra la imposición de estándares de seguridad robustos para las entidades que manejan información confidencial. Además, establece protocolos claros para la notificación de brechas de seguridad, promoviendo la transparencia y la respuesta rápida frente a amenazas.

No obstante, la implementación de la Ley 40 también plantea nuevos retos. Las organizaciones ahora deben adaptarse a requisitos más estrictos, lo que puede implicar inversiones en tecnologías de seguridad y capacitación del personal. La colaboración entre el sector público y el privado se vuelve crucial para abordar estos desafíos y garantizar una ciberinfraestructura resiliente.

En resumen, la Ley 40 representa un paso adelante en la defensa contra las amenazas cibernéticas, aunque su implementación presenta desafíos que requieren una cooperación estrecha y medidas proactivas por parte de todas las partes involucradas.

La recién aprobada Ley 40 de Ciberseguridad también aborda de manera contundente la problemática de los pagos de ranzón en casos de ataques cibernéticos. Esta legislación prohíbe de manera explícita la realización de pagos a los perpetradores de ataques ransomware, reconociendo que tales transacciones financian actividades delictivas y no garantizan la recuperación total de los datos.

La prohibición de pagos de ranzón constituye una medida estratégica para desincentivar a los ciberdelincuentes y reducir la rentabilidad de sus actividades. Al adoptar esta postura, la ley busca fortalecer la posición defensiva de las organizaciones, fomentando la implementación de medidas preventivas y la colaboración activa con las autoridades para rastrear y perseguir a los responsables.

www.revistaseguros.com

Sin embargo, esta disposición también plantea desafíos operativos, ya que las organizaciones deben ahora enfocarse en estrategias de prevención más efectivas y en la implementación de sólidos planes de recuperación de datos. La prohibición de pagos de ransom no solo es un avance en la lucha contra los ciberataques, sino también un llamado a la resiliencia y a la adopción de prácticas cibernéticas seguras en todos los sectores.

La Ley de Ciberseguridad número 40 incluye excepciones fundamentales para situaciones críticas. Se reconoce que, en casos de ataques cibernéticos contra infraestructuras críticas, riesgo inminente de pérdida de vidas o cuando una agencia federal o estatal lo solicite, podría ser necesario considerar el pago de ransom como una medida para gestionar la crisis.

Estas excepciones se fundamentan en la comprensión de que ciertos escenarios requieren respuestas inmediatas y específicas, y que la prohibición de pagos de ransom no debe obstaculizar la capacidad de proteger vidas o preservar infraestructuras vitales.

La legislación aborda así la complejidad de la toma de decisiones en situaciones críticas, manteniendo una postura firme contra el pago de ransom en la mayoría de los casos, pero permitiendo flexibilidad en circunstancias excepcionales y vitales para la seguridad y bienestar general.

TEL. 787.526.0581 VENTAS Adriana Lobos adrianalobos@psibusiness.com VENTAS Lizzette López lizzettelopez.media@outlook.com DIRECTOR GENERAL Jose E. Maldonado Marrero revistasegurospr@gmail.com DIRECTOR CREATIVO Orlando Campero Coronado directorgrafico@gmail.com Revista Seguros publica 6 ediciones al año en formato impreso con distribución directa y controlada a directivos, ejecutivos, productores y personas con interés en la industria de seguros, inversiones y finanzas de Puerto Rico y mercado hispano de los Estados Unidos a través de revistaseguros.com Para comentarios, sugerencias y suscripciones favor de escribir a revistasegurospr@gmail.com

Agnes B. Suárez, CPA

PLANIFICACIÓN FINANCIERA

Por Kurt A. Schindler, PhD, CFP

Profesor de Finanzas en la Facultad de Administración de Empresas, UPR RP

Por Kurt A. Schindler, PhD, CFP

Profesor de Finanzas en la Facultad de Administración de Empresas, UPR RP

Protegerse contra estafas y fraudes financieros es crucial para salvaguardar los activos y la identidad personal. Aquí hay algunas medidas importantes que una persona puede tomar:

Educación y Conciencia: Estar al tanto de las estafas y fraudes financieros comunes es el primer paso para protegerse. Mantenerse informado sobre las tácticas utilizadas por los estafadores y ser escéptico ante cualquier oferta que parezca demasiado buena para ser verdad.

Mantener la información personal segura: Nunca compartir información personal, como números de seguro social, números de tarjetas de crédito o contraseñas, a menos que sea absolutamente necesario y se esté seguro de la autenticidad de la entidad que la solicita.

Utilizar contraseñas seguras: Utilizar contraseñas únicas y seguras para todas las cuentas financieras y en línea. Las contraseñas deben ser complejas, con una combinación de letras, números y caracteres especiales, y se deben cambiar regularmente.

Verificar la autenticidad de las comunicaciones: Ser cauteloso con correos electrónicos, mensajes de texto o llamadas telefónicas inesperadas que soliciten información personal o financiera. Verificar siempre la autenticidad de la comunicación contactando directamente a la entidad o empresa en cuestión a través de sus canales oficiales.

Mantener el software actualizado: Mantener actualizado el software anti-

Estrategias para evitar estafas y fraudes financieros

Cómo proteger sus activos y su identidad en un mundo conectado

virus y anti-malware en todos los dispositivos electrónicos para protegerse contra programas maliciosos que podrían robar información personal.

Revisar regularmente las cuentas y estados financieros: Revisar regularmente los estados de cuenta bancarios, de tarjetas de crédito y de inversiones para identificar y reportar de inmediato cualquier actividad sospechosa o no autorizada.

Protegerse en línea: Utilizar conexiones seguras y cifradas al realizar transacciones en línea y evitar acceder a cuentas financieras desde redes wifi públicas o no seguras.

Usar métodos de pago seguros: Utilizar métodos de pago seguros y de confianza al realizar compras en línea,

como tarjetas de crédito con protección contra fraude, en lugar de transferencias bancarias o tarjetas de débito.

Estar atento ante las señales de alerta: Estar pendiente a señales de posibles estafas, como presión para tomar decisiones rápidas, promesas poco realistas de rendimientos financieros o solicitudes de pago por adelantado.

Reportar cualquier actividad sospechosa: Si se sospecha de fraude o estafa, reportar inmediatamente la actividad a las autoridades pertinentes y a las instituciones financieras afectadas.

Estas medidas pueden ayudar a proteger a las personas contra estafas y fraudes financieros, pero la vigilancia constante y la prudencia son clave para evitar ser víctima de este tipo de delitos.

4

Mayo 2024

seguros.

Gerente de riesgos: Un rol clave para las empresas

Los egresados de la Universidad Universal desarrollan destrezas fundamentales en el análisis de riesgos de cualquier naturaleza que pueda enfrentar una organización y proveer alternativas enfocadas en resultados

esto se traduzca en una ventaja económica para la empresa.

La Universidad Universal, a través de su oferta académica, por los pasados nueve años ha sido crucial en la capacitación de profesionales de la Industria de Seguros, la Banca y las Finanzas en la gestión de riesgos.

Actualmente, representa una plataforma de oportunidades únicas en el mercado, con más de 60 egresados ubicados como gerentes de riesgos en compañías locales e internacionales.

La carrera del gerente de riesgos cada vez toma mayor relevancia en el día a día de las empresas, tanto en el sector público como en el privado.

El gerente de riesgos, con su preparación, conocimientos y experiencia, puede seleccionar las mejores técnicas para gerenciar los riesgos, de forma tal que

La gestión de riesgos o Risk Management, mejor conocida por sus siglas en inglés ERM, no es otra cosa que un sistema estructurado para manejar la incertidumbre relativa frente a una amenaza, a través de una secuencia de actividades que incluyen evaluación de riesgo, estrategias de desarrollo para manejarlo y mitigación del riesgo utilizando recursos gerenciales.

Entre las estrategias se incluyen transferir el riesgo, evadir el riesgo, reducir los efectos negativos del riesgo y aceptar algunas o todas las consecuencias de un riesgo en particular.

Hay que recordar que las empresas operan en entornos dinámicos, por lo que es imprescindible monitorear los cambios en la empresa y en el entorno en el que opera, y efectuar las modifica-

ciones apropiadas.

Por tanto, dentro de las responsabilidades específicas de un gerente de riesgos están la identificación y clasificación del riesgo, el análisis del riesgo, la medición del riesgo, el tratamiento del riesgo, el uso de registros, la cooperación con otros departamentos, el uso de informes y el conocimiento de regulaciones que impactan la empresa.

La Universidad Universal ofrece un programa de maestría en Ciencias en Gerencia de Riesgos y Seguros que está diseñado para todo profesional. El objetivo académico del programa está enfocado en que nuestros egresados demuestran las destrezas fundamentales en el análisis de riesgos de cualquier naturaleza que pueda enfrentar una organización y proveer alternativas enfocadas en resultados, y a su vez asumir los retos que enfrentan las organizaciones hoy en día.

Asimismo, el programa académico los capacita para comprender problemas sociales, históricos, económicos y políticos que afecten a nivel nacional e internacional. Al completar la maestría, los estudiantes desarrollan las destrezas de análisis cualitativo y cuantitativo, incluyendo datos estadísticos y financieros, pensamiento crítico, investigación y competencias tecnológicas.

Obtendrán conocimiento en aspectos legales, regulatorios y éticos en los seguros, aspectos de administración operacional de una compañía de seguros, contratos y disposiciones de seguros comerciales, personales y de responsabilidad civil. Es una carrera con un universo de posibilidades.

Para información adicional y solicitar admisión, puede visitar nuestra página web www.uupr.org o llamar al 787-706-7190.

También puede visitar nuestro campus en la Calle Méjico #16 en Hato Rey. Las clases comienzan el 19 de agosto de 2024. La Universidad Universal está licenciada y autorizada por la Junta de Instituciones Postsecundarias, Departamento de Estado del Gobierno de Puerto Rico.

6

Mayo 2024 seguros.

EDUCACIÓN

Por Mercedes Rivera Valdés Decana de la Universidad Universal

La inteligencia artificial transforma la atención médica

Por José E. Maldonado Marrero

La inteligencia artificial (IA) está revolucionando la atención médica en Puerto Rico y el mundo, facilitando transiciones hacia sistemas completamente digitales que mejoran significativamente la eficiencia operativa y la experiencia del paciente.

Desde la digitalización de procesos que anteriormente dependían del papel hasta la creación de notas médicas indistinguibles de las redactadas por humanos, la IA está demostrando ser una herramienta indispensable en el camino hacia una medicina más precisa y efectiva.

Este avance tecnológico no solo optimiza la produc-

tividad del personal médico, sino que también eleva la calidad del cuidado que reciben los pacientes, marcando un nuevo estándar en el tratamiento y la gestión sanitaria.

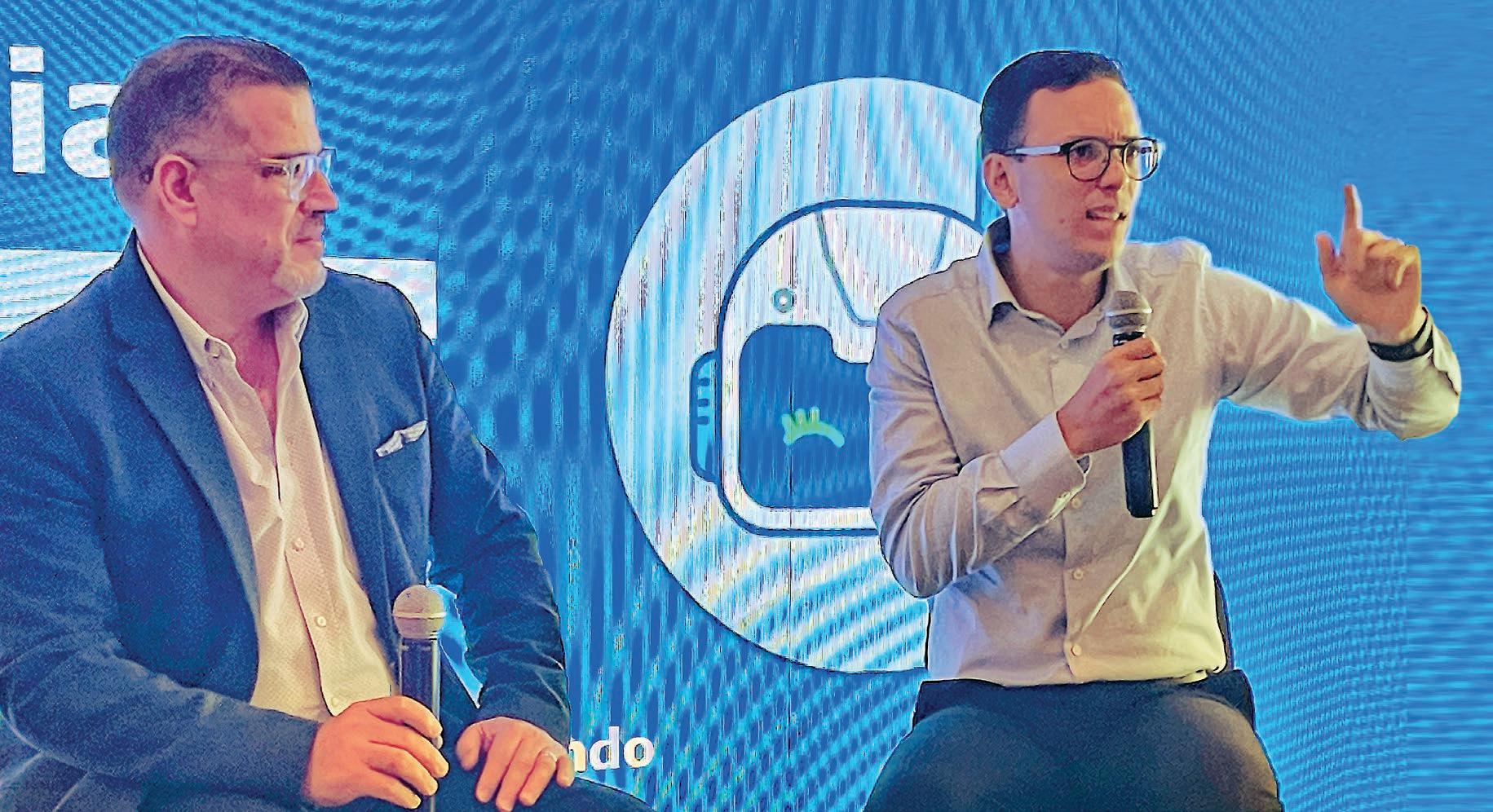

En el contexto del evento MEDCON 2024, organizado por la Puerto Rico Medical Defense Insurance Company (PRMD) y la Fundación de la Escuela de Medicina de Ponce, Emmanuel Oquendo, CEO y cofundador de BrainHi, ofreció una presentación destacada sobre el impacto transformador de la inteligencia artificial (IA) en la medicina.

Oquendo resaltó cómo BrainHi está liderando la transformación digital en la atención médica con soluciones de IA que mejoran la eficiencia operativa y la

Cómo integrar la IA en la medicina

● Revisar y Mejorar los Procesos de Datos: Es fundamental revisar y mejorar continuamente los procesos de manejo de datos dentro de las organizaciones de salud para optimizar la eficacia y seguridad de las intervenciones médicas.

● Identificar Áreas de Impacto: Centrarse en áreas de bajo riesgo y alto impacto como los procesos internos para implementar soluciones de IA que puedan tener un efecto significativo sin comprometer la seguridad del paciente.

experiencia del paciente. Entre las aplicaciones más notables se encuentran la prevención de llamadas perdidas, la digitalización de procesos basados en papel y la optimización de la productividad del personal.

“Estamos facilitando una transición hacia una experiencia digital para el paciente”, explicó Oquendo.

Además, la presentación abordó los resultados de un estudio reciente que demuestra que las notas generadas por IA son comparables en legibilidad y relevancia clínica con las escritas por humanos, aunque resaltó la necesidad de mejorar la lógica clínica en estos textos para su uso más amplio en entornos médicos.

Se compartieron también mejores prácticas para integrar eficazmente la IA en la medicina, como la personalización de herramientas a través de instrucciones específicas y la iteración constante para adaptar la tecnología a las necesidades reales.

● Mejorar la Legibilidad y Relevancia Clínica: Asegurar que los textos generados por IA mantengan una legibilidad y relevancia clínica comparables a los textos humanos, lo cual es vital para su aceptación en el ámbito médico.

● Distinguir Notas de IA de Notas Humanas: Trabajar en el desarrollo de IA para que las notas generadas no puedan ser distinguidas fácilmente de las realizadas por médicos, garantizando así la integración natural en los flujos de trabajo existentes.

● Abordar las Carencias en Lógica Clínica: Los textos generados por IA deben mejorar en términos de lógica clínica para evitar malentendidos o errores en la interpretación clínica de los datos.

● Personalización de Herramientas de IA: Utilizar instrucciones personalizadas para adaptar las herramientas de IA a las necesidades específicas de cada entorno médico, lo que aumenta su eficacia y precisión.

● Iteración y Mejora Continua: Es crucial iterar y mejorar las herramientas de IA basadas en los feedbacks continuos de los usuarios para refinar sus funcionalidades y asegurar que cumplen con los estándares clínicos requeridos.

7 Mayo 2024 seguros. TECNOLOGÍA

ELLAS EN LA INDUSTRIA seguros.

Carolyn Rodríguez transforma la visión de farmacia en MCS

Por Ivelisse Rivera Quiñones Revista Seguros

Por Ivelisse Rivera Quiñones Revista Seguros

La Dra. Carolyn Rodríguez fue designada recientemente como la primera Principal Oficial de Farmacia (POF) de MCS, un cargo que la sitúa en la vanguardia del acceso justo y efectivo a los servicios farmacéuticos en Puerto Rico.

Con una destacada trayectoria que incluye más de 28 años en la industria de la salud y una formación académica integral, Rodríguez asume este desafío con un firme compromiso con la equidad en la atención médica.

Graduada de la Universidad de Puerto Rico en el Recinto de Ciencias Médicas en 1992, la Dra. Rodríguez continuó su educación en Nova Southeastern University y obtuvo una maestría en leyes de salud en la Universidad de Loyola en Chicago en 2016. Su experiencia, combinada con una profunda comprensión de los desafíos actuales en la industria farmacéutica, la posicionan como una líder visionaria en su campo.

Rodríguez destaca que, aunque la farmacia representaba una fracción mínima de los costos totales en el pasado, ahora constituye casi la mitad del presupuesto, debido a la innovación en la creación de medicamentos.

Este cambio ha generado desafíos significativos en términos de accesibilidad y costos para las aseguradoras y los pacientes. Ante esta realidad, MCS ha establecido un departamento dedicado, liderado por la Dra. Rodríguez y respaldado por un equipo de 150 empleados, con el objetivo de encontrar soluciones efectivas.

La Dra. Rodríguez enfatiza que, a pesar de los desafíos financieros, el bienestar del paciente siempre es la prioridad. Para garantizar que los pacientes reciban los medicamen-

En MCS, nuestro compromiso es asegurarnos de que nuestros pacientes reciban el medicamento correcto en el momento preciso de su condición, pero a precios accesibles.

Dra. Carolyn Rodríguez

Primera Principal Oficial de Farmacia (POF) de MCS.

tos adecuados a precios accesibles, MCS lleva a cabo negociaciones estratégicas con las farmacéuticas. Rodríguez describe este sector como “el gran ganador” en la industria de la salud, subrayando la importancia de la regulación y la transparencia en las relaciones comerciales.

“En MCS, nuestro compromiso es asegurarnos de que nuestros pacientes reciban el medicamento correcto en el momento preciso de su condición, pero a precios accesibles. Es nuestra responsabilidad garantizar que la salud de nuestros asegurados no se vea comprometida por los costos”, afirmó la Dra. Rodríguez. Además de las negociaciones, MCS prioriza la evaluación constante de medicamentos en el mercado para garantizar que los tratamientos más efectivos estén disponibles. La educación a los médicos también desempeña un papel fundamen-

Hoja de vida

s Licenciada en Farmacia por la Universidad de Puerto Rico en 1992.

s Doctorado en Farmacia en Nova Southeastern University en Fort Lauderdale.

s Maestría en leyes de salud en la Universidad de Loyola en Chicago en 2016.

s 28 años de experiencia en la industria de la salud.

s Propietaria de una farmacia especializada antes de unirse a MCS.

s 19 años en MCS, ascendiendo hasta convertirse en la primera Principal Oficial de Farmacia (POF).

tal en este proceso, ya que se busca promover el uso responsable y costo efectivo de los medicamentos.

“La educación diaria a los médicos es fundamental. Es importante que entiendan que en cada categoría terapéutica siempre hay una opción más costo efectiva. Nuestro objetivo es hacer un uso sabio del presupuesto de medicamentos”, explicó la Dra. Rodríguez.

En términos de objetivos futuros, la Dra. Rodríguez aspira a que MCS se convierta en el mejor socio de negocios para proveedores, farmacias y hospitales, reconociendo su papel crucial en el cuidado primario. Destaca la importancia de la transparencia y la educación continua del paciente para promover una mayor responsabilidad en el manejo de su condición y, en última instancia, lograr una población más saludable y empoderada.

9

seguros.

Mayo 2024

seguros.

SEGURIDAD

Por Ivelisse Rivera Quiñones Revista Seguros

En un mundo cada vez más digitalizado, las estafas amorosas en línea se han convertido en una preocupación creciente, tanto por su impacto económico como por las secuelas emocionales que dejan a su paso.

Son los adultos mayores entre 55 a 64 años, especialmente mujeres, los más afectados por este tipo de fraude, en el que el perpetrador se aprovecha de la vulnerabilidad y soledad de estas personas para defraudarlas, tanto económica como emocionalmente.

Los efectos económicos son devastadores. Según estadísticas de la Comisión Federal de Comercio (Federal Trade Commission, FTC), en el año 2022, se reportaron pérdidas de $240 millones debido a este tipo de estafas. A nivel nacional, las estafas románticas ocupan el tercer lugar, después de los fraudes de inversiones y los de oportunidades de negocio.

A nivel emocional, no hay forma cuantificable para medir el daño. No obstante, es seguro que las cicatrices emocionales dejadas son profundas y dolorosas, acompañadas de sentimientos de frustración, impotencia y vergüenza.

“La estafa amorosa es una estafa que se da dentro de una relación, la mayoría del tiempo, consensual, en la que los individuos establecen una relación romántica y, cuando ya han establecido confianza, empiezan a solicitar dinero o artículos de valor. No todas se dan por teléfono, algunas se dan en aplicaciones de citas, pero la mayoría se da por las redes sociales”, explicó Rebecca González, Agente Especial a Cargo de HSI San Juan, rama investigativa principal del Departamento de Seguridad Nacional.

González explicó que estos individuos pueden estar meses “cortejando” a sus víctimas hasta que están seguros de la inversión emocional de la persona y es ahí cuando atacan. De los pretextos

Las estafas amorosas amenazan corazones y carteras

En 2022, los fraudes amorosos costaron $240 millones y dejaron secuelas emocionales profundas

10

Mayo 2024

Hemos visto

de personas

han sacado

casos

que

préstamos personales para enviarle dinero a estos individuos. El impacto emocional es severo, pasan por una pérdida, porque para estas personas ellas estaban en una relación”.

Rebecca González

Agente Especial a Cargo de HSI San Juan, rama investigativa principal del Departamento de Seguridad Nacional

más comunes que utilizan para sacarles dinero a sus víctimas, es decirles que tienen un hijo enfermo y que necesitan dinero para el tratamiento médico. La otra estrategia frecuente es decir que quieren visitar a la persona en Puerto Rico, pero que necesitan dinero para la visa, el pasaje. Las peticiones de dinero, normalmente, comienzan por pequeñas cantidades hasta llegar a sumas considerables.

“Hemos visto casos de personas que han sacado préstamos personales para enviarles dinero a estos individuos”, relató la agente especial a cargo, mientras lamentaba que las víctimas pierden mucho más que dinero.

“El impacto emocional es severo, pasan por una pérdida, porque para estas personas ellas estaban en una relación. Hablaban a todas horas con estas personas, había un vínculo. A eso se suma la vergüenza y también la pérdida de dinero”, agregó González.

Hay señales de alerta que las personas deben tener presentes para poder

identificar lo que podría ser una estafa romántica. Por ejemplo, solicitudes de amistad en redes sociales por personas que no se conocen y con las que no se tienen amigos en común. Muchas veces, además, estos ‘perfiles’ tienen muy pocos amigos y casi ninguna o ninguna publicación.

Una vez que el perpetrador logró establecer una relación, otras señales de peligro son que compartan mucha información personal y sensible, rápido que se establece la “amistad”; que la comunicación nunca se dé por videollamada y que pongan múltiples excusas para evitar trasladarse a la isla para conocerse en persona.

“Si llevas 10 meses hablando con una persona y nunca se ha usado una videollamada, que es algo tan común hoy en día, eso es una bandera roja. Si se están conociendo y van a las millas dando información también es una bandera roja. Con eso le bajan la guardia a la víctima y entonces las víctimas comparten lo mismo. Ahí hacen el análisis de qué tipo

SEGURIDAD

de víctima tienen para poderle sacar el dinero”, dijo.

En la mayoría de los casos, los individuos que se dedican a estas estafas, no están en Puerto Rico, ni siquiera en los Estados Unidos, por lo que la probabilidad de que las autoridades puedan procesarlos criminalmente y recobrar el dinero es casi inexistente.

“En todos los casos que tenemos activos, ninguno de los individuos está en los Estados Unidos. Ese dinero está perdido. Y el individuo no se va a poder procesar criminalmente”, compartió.

Aunque estos estafadores son muy hábiles, existen medidas de protección que las personas pueden poner en marcha para evitar caer en estos fraudes.

González aconsejó mantener la guardia alta en línea, verificar la autenticidad de las personas con las que se interactúa, no compartir información personal como número de seguro social y dirección, que podría llevar a otros tipos de fraude, y nunca enviar dinero a desconocidos.

En caso de que un amigo o familiar sepa o sospeche de una estafa romántica contra un ser querido, González aconsejó hacer un acercamiento a la víctima para ayudarlo, pero que se haga de manera empática y solidaria.

“Hay que ir con calma. No se puede perder la tabla. Son personas que tienen sentimientos por esos individuos, estamos hablando de una relación. Hay que ir poco a poco y en la medida en que se pueda recomiendo que tengan una conversación de confianza con su familiar”, dijo.

En caso de ser víctima o si un familiar entiende que hay una situación de riesgo, se recomienda reportar el fraude a las autoridades. A nivel local, se pueden comunicar con la oficina de HSI al 787-729-6969. En esa línea hay servicio las 24 horas del día, los siete días de la semana.

Es crucial tomar medidas preventivas para evitar caer en las trampas de los estafadores, al tiempo que se protegen los corazones y las cuentas de banco.

11

Mayo 2024 seguros.

Estamos agradecidos por el apoyo de nuestros asegurados, agentes y socios a lo largo de 45 años, y comprometidos a seguir brindando soluciones financieras de calidad y servicio excepcional”

Elena León Rodríguez Vicepresidente de United Insurance Finance

United Insurance Finance Co. celebra sus 45 años

Financiera de Pólizas de Propiedad y Contingencia, fundada por Rodrigo León, tiene una gran trayectoria de éxito y crecimiento en la industria de seguros

Entrevista: José E. Maldonado Marrero

Texto: Ivelisse Rivera Quiñones

Desde su fundación en 1979, United Insurance Finance ha mantenido una sólida posición y ha experimentado un crecimiento continuo, gracias a su compromiso con la excelencia y la innovación en el campo del financiamiento de pólizas de seguro, lo que los ha llevado a celebrar con orgullo su 45 aniversario en el mercado de la industria de seguros.

Los inicios de United Insurance Finance se remontan a la visión de Rodrigo León, quien, con una vasta experiencia en la industria, fundó la empresa con el objetivo de proporcionar opciones de financiamiento para pólizas de seguros.

“Nuestros servicios son una herramienta de ventas que facilita la venta de la póliza al agente de seguros. Cuando un asegurado recibe o adquiere una póliza de seguro y no cuenta con el dinero para pagarla en su totalidad, es que entramos nosotros en esta ecuación”, explicó Elena León Rodríguez, vicepresidente de United Insurance Finance, sobre el servicio que proveen, cada día más necesitado por los asegurados debido a los aumentos en los costos de las

primas y la inflación.

De hecho, León comentó que en los últimos años se ha observado un incremento en los planes de financiamiento solicitados.

“La ventaja (del financiamiento) es que no estás comprometiendo tu ‘cash flow’ para obtener el seguro que necesitas. Tomando en cuenta los altos costos de seguro y la inflación que estamos teniendo, el financiarlo es una ventaja que le aporta un alivio a todos nuestros asegurados al no tener que desembolsar grandes cantidades de su presupuesto para disfrutar y tener la tranquilidad de que sus activos están bien asegurados”, añadió León Rodríguez sobre las ventajas de financiar las pólizas.

United Insurance Finance se destaca por su enfoque en financiar pólizas de propiedad y contingencia, principalmente en líneas comerciales.

La empresa se ha consolidado como una financiera independiente, lo que significa que no está afiliada a ninguna aseguradora, un reto en términos de negocio, pero que viene con la flexibilidad y la capacidad de adaptarse a las necesidades cambiantes de sus agentes y asegurados.

“Esto hace que nuestra iniciativa de venta sea más desafiante porque, cuando formas parte de una estruc-

tura organizacional, el negocio fluye por sí solo. Aquí hay que salir a la calle a vender. Y no, no es fácil. Hay que proveer un excelente servicio que sea personalizado, una tecnología a la vanguardia, un sistema de cobro consistente, ejecutivas de ventas que visiten constantemente a todos nuestros agentes y un equipo de trabajo comprometido que apoya exitosamente a todos nuestros agentes, asegurados y ejecutivas de ventas”, indicó León.

Sin embargo, ser independiente, aunque es difícil, para nada ha sido imposible para United Insurance Finance. León Rodríguez identificó los años de experiencia y dominio en el mercado de financiamiento que tienen en la industria como algunas de las razones por las cuales se han podido mantener vigentes en el mercado y ser una opción real y beneficiosa para sus clientes. No obstante, otro elemento que ha sido pieza clave para el éxito del negocio ha sido la tecnología.

“Nosotros ahora mismo tenemos una plataforma súper robusta que permite tener un alto volumen de negocio y que nos permite manejar muchos préstamos a la vez. La tecnología es una ventaja competitiva para nosotros. Los agentes pueden entrar a nuestro portal, cotizar nuestro financiamiento, descargar documentos y

13 PORTADA Mayo 2024 seguros.

PORTADA

hacer pagos a través de la plataforma. Además, tenemos varias alternativas de pago para nuestros asegurados: pago por teléfono, débito directo, pagos en las sucursales de FirstBank, pago a través del portal y una aplicación móvil”, manifestó la ejecutiva. Con un equipo de trabajo compuesto por 20 personas y una red de entre 600 y 650 agentes de seguros en toda la isla que utilizan sus servicios, United Insurance Finance ha establecido una reputación de confianza, credibilidad y servicio personalizado en la industria local que ha servido de base para la exitosa expansión del negocio al mercado estadounidense, específicamente a ciudades con alta densidad de latinos, un mercado que carece de empresas que entiendan sus necesidades y hablen su idioma.

En 2015, incorporaron Spartan Financial Services Corp. en Florida, una afiliada que se especializa en financiar pólizas de propiedad y contingencia en Florida, Georgia y Texas, proporcionando una opción de financiamiento adaptada a las necesidades específicas de estos mercados.

La empresa también diversificó sus operaciones con la incorporación de Lease Option Company en 2000, una compañía de leasing de equipo y auto comercial que ha demostrado ser un complemento exitoso a su negocio principal.

Estamos agradecidos por el apoyo de nuestros asegurados, agentes y socios a lo largo de 45 años, y comprometidos a seguir brindando soluciones financieras de calidad y servicio excepcional”

14 PORTADA Mayo 2024 seguros.

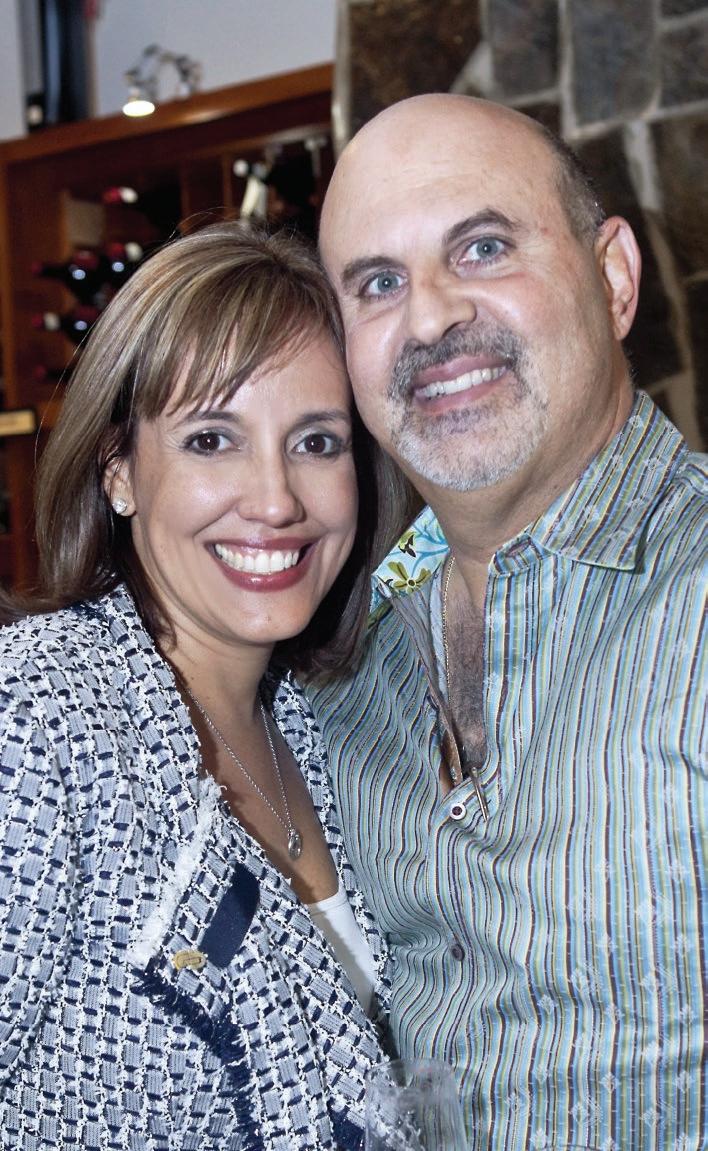

Elena León junto a su madre (QEPD).

El equipo de United Insurance Finance Co. y sus afiliadas Lease Option Company y Spartan Financial Services Corp.

Elena León junto a su padre Rodrigo, fundador de la empresa, y su hijo Pedro Rodrigo Jacobo León.

Elena León junto a su esposo, el CPA Pedro Jacobo.

One Alliance presenta nueva póliza de errores y omisiones

El producto se logró en colaboración con PIA

Por Revista Seguros y Finanzas

La aseguradora One Alliance lanzó una nueva póliza destinada a proteger a los productores y agentes de seguros contra posibles errores u omisiones en su desempeño profesional. Con el respaldo de la National Association of Professional Insurance Agents (PIA, en inglés), esta póliza se presenta como una solución necesaria y oportuna para un sector clave en la industria de seguros.

Según Ricardo Benítez, CEO de One Alliance Insurance Corporation, esta póliza es un paso importante para proteger a los profesionales del sector.

“Para nosotros es un orgullo poder presentarles una protección a nuestros productores para que estén listos para enfrentar cualquier situación que ellos causen a sus asegurados por cualquier error u omisión, para que estén protegidos”, explicó Benítez. “En arroz y habichuelas, cuando un productor de seguro comete un error, esta es la póliza que responde”.

Como ejemplo de una situación que podría activar la póliza, Benítez utilizó el olvido de un productor de una petición de un cliente.

“Por ejemplo, tú llamaste a tu productor un viernes a las 5:00 p.m. para añadir un carro y él te dijo, ‘no te preocupes, yo lo añado en la póliza’ y a él se le olvidó. Dos semanas después, ese auto tuvo un accidente y no está incluido en la póliza. La compañía de seguro no va a dar cobertura, pero fue un error, omisión, de parte del productor de seguro. Cae bajo su responsabilidad. Esta póliza responde por ello”, describió el CEO.

Natalie San José, suscriptora Senior Underwriter de One Alliance, agregó que el valor de la prima comienza en $1,200

anuales y que cada productor debe estar protegido, según lo establece la Oficina del Comisionado de Seguros. Algunos de los requisitos para obtener la póliza son: completar la solicitud, presentar estados financieros o la planilla de contribución sobre ingresos y presentar la licencia de corredor vigente.

“Se activa porque se establece una demanda, una queja o una reclamación. Una queja puede ser en la compañía, como también pueden poner una querella en el Comisionado de Seguros”, detalló San José sobre el proceso para activar la póliza.

La colaboración con PIA fue fundamental en el desarrollo y lanzamiento de esta póliza, como señaló Benítez.

“Quiero dar las gracias al apoyo de PIA, que nos ha apoyado mucho. No solamente en este evento, pero en la creación del producto y estamos muy orgullosos de presentarles una solución a los productores de seguro, porque esta es la única póliza que los protege a ellos”, afirmó Benítez.

Para Manuel Font, presidente de PIA

Puerto y el Caribe y presidente de Font Insurance, la creación de la póliza es la conclusión de una meta del plan de trabajo de la organización para lograr beneficios para sus miembros.

“PIA llevaba varios años buscando colaboración para reactivar el programa de errores y omisiones que tuvimos en el pasado con la aseguradora Útica. Los pasados dos años llevamos en colaboración con One Alliance desarrollando un producto para volver a darles a los miembros de PIA de Puerto Rico y el Caribe ese beneficio de obtener una póliza con unos descuentos por ser miembro y además de que tuvieran una alternativa local”, destacó Font.

PIA tiene alrededor de 200 miembros en Puerto Rico y más de 38,000 en EE. UU.

La póliza de “Errors and Omissions” de One Alliance representa una respuesta necesaria para proteger a los profesionales del sector de seguros en Puerto Rico, ya que ofrece no solo cobertura financiera, sino también respaldo y tranquilidad en su labor diaria.

16 PRODUCTOS Mayo 2024 seguros. seguros.

Un swing de éxito en el torneo de golf de la industria de seguros

El Torneo de Golf para la Industria de Seguros, celebrado en las idílicas canchas de Palmas del Mar, concluyó con una demostración espectacular de destreza y espíritu de equipo. Organizado por la Professional Insurance Agents of Puerto Rico and the Caribbean (PIA), este evento se destacó como una cita imprescindible para los profesionales del sector, marcando un hito en la serie de torneos anuales.

Con la participación de gigantes de la industria como Liberty Mutual, MAPFRE, AIG, MassMutual y Chubb, el tor-

neo se vivió no solo como una competencia, sino como una celebración vibrante del compañerismo y la excelencia profesional. Los fairways resonaron con el entusiasmo de los jugadores, mientras cada swing y cada putt se convertía en una muestra de la pasión que impulsa a nuestra industria.

Este torneo sigue siendo un ejemplo brillante de cómo los eventos deportivos pueden fortalecer la camaradería y la colaboración en el mundo corporativo, dejando huellas imborrables tanto en los greens como en las relaciones entre colegas.

EVENTOS Mayo 2024 seguros. seguros.

seguros.

Por Miguel Guindín Overdrive News

Los híbridos enchufables o Plug-In Hybrids generalmente son considerados como el punto medio entre los autos de combustión y los eléctricos. Es común que muchas personas adquieran un híbrido enchufable antes de moverse de lleno a un eléctrico. Aunque ambos se benefician actualmente de la exención de arbitrios, es importante conocer las ventajas y desventajas de cada uno antes de tomar una decisión.

VENTAJAS DE UN ELÉCTRICO

Este punto no necesita mucha explicación: no utilizan combustibles fósiles para funcionar. Por lo general, esto les genera la imagen de ser más eco-amigables.

Manejo más dinámico: La batería montada abajo en el chasis baja el centro de gravedad, lo que se traduce en un manejo más dinámico. El torque instantáneo de los motores eléctricos provee mucha fuerza de arranque.

Más espacio interior: Otro beneficio de la ubicación de la batería es que libera mucho espacio en el interior a beneficio de los pasajeros. También le da más libertad a los diseñadores a la hora de crear el interior.

Menos mantenimiento: Al no haber un motor de combustión, quiere decir que los cambios de aceite y filtro, entre otros mantenimientos requeridos por los autos de combustión, no son necesarios, creando ahorros a corto y largo plazo.

DESVENTAJAS DE LOS ELÉCTRICOS

Largas distancias requieren planificación: Si bien no es tanto problema en una isla pequeña como Puerto Rico, el vehículo eléctrico está algo más limitado al usar solo electricidad y al número aún limitado de estaciones de carga públicas.

Escoge tu próximo auto:

¿Híbrido enchufable o eléctrico?

18 MOTOR Mayo 2024

Dependencia de materiales: Los autos eléctricos utilizan enormes baterías compuestas de varios metales raros que son escasos y costosos de extraer. El método de obtenerlos no es muy amigable al ambiente que digamos tampoco, lo que genera cierto debate sobre si realmente son eco-amigables.

Precio: Por lo general, un auto eléctrico es más costoso que uno de combustión comparable. En el caso de Puerto Rico, la actual exención de arbitrios mitiga bastante esta diferencia.

BENEFICIOS DE LOS HÍBRIDOS ENCHUFABLES

Lo mejor de los dos mundos: A diferencia de los eléctricos, el híbrido enchufable no depende de una sola fuente de energía. Si la batería se queda sin carga, el vehículo automáticamente enciende el motor de gasolina y sigue trabajando como cualquier otro híbrido.

Precio menor: Los híbridos enchu-

fables, por lo general, cuestan menos que los eléctricos, aunque no siempre es el caso.

Menos dependiente de la infraestructura: Aunque los mayores beneficios de los híbridos enchufables se ven al recargarlo con frecuencia de una toma externa, no son tan dependientes como los eléctricos.

Menos uso de recursos para su fabricación: La batería de un híbrido enchufable, por lo general, es una tercera o cuarta parte de la batería de un eléctrico, por lo que requiere menos cantidad de escasos metales para su fabricación.

DESVENTAJAS DE LOS HÍBRIDOS ENCHUFABLES

Complejidad: Los autos híbridos son una tecnología bastante probada a este punto, pero los de tipo enchufable añaden otros componentes, como cargador interno, entre otros. También tienen que acomodar un motor de gasolina y una

seguros.

batería de tamaño considerable en un solo espacio.

Mantenimiento: Al tener un motor de combustión, los mantenimientos asociados a estos siguen siendo necesarios, aunque a intervalos mucho más prolongados.

Menor autonomía eléctrica: Cuenta con una cuarta parte de la batería de un eléctrico, por consiguiente, puede recorrer solo una cuarta parte de la distancia en electricidad.

En resumen, es importante que hagas un análisis de tus necesidades y estilo de vida específicos, pues de ahí dependerá en gran medida cuál es el ideal para ti.

El híbrido enchufable provee casi todos los beneficios de los eléctricos en rutas cortas pero sin limitaciones reales en largas distancias. El eléctrico provee un mayor ahorro a largo plazo tanto en combustible como en mantenimiento además de proveer una verdadera conducción libre de emisiones.

Contrato de servicio provisto por MAPFRE Solutions provee cubierta luego de expirada la garantía que ofrece el manufacturero del vehículo. Ciertas restricciones aplican. GARANTÍA EXTENDIDA 10 años o 100,000 millas Protege tu auto contra averías mecánicas, una vez termina la garantía del fabricante. www.mapfre.pr 787-250-5214 @mapfrepuertorico @mapfreboricua Contrato de servicio provisto por MAPFRE Solutions provee cubierta luego de expirada la garantía que ofrece el manufacturero del vehículo. Ciertas restricciones aplican. vez termina la garantía del fabricante. www.mapfre.pr 787-250-5214 @mapfrepuertorico @mapfreboricua