El efecto de las leyes secundarias del sector energético, publicadas en el Diario Oficial de la Federación, trasciende al sector de hidrocarburos y electricidad; también impacta la operación de grandes, medianas y pequeñas empresas de cualquier giro, al igual que la vida de cada ciudadano en el país.

Es cierto, los inversionistas y empresarios del sector están obligados más que otros a entender la legislación secundaria para identificar oportunidades de inversión en el mercado de petrolíferos, gas natural, gas LP, electricidad, así como en la industria de hidrocarburos.

Los instrumentos que siguen a estas leyes son sus normas y reglamentos. En este andamiaje jurídico, el sector privado encontró la oportunidad de ganar certeza jurídica para sus inversiones, y se preparan para ello, nos platicó Juan Acra, el líder que a través del Consejo Mexicano de la Energía reunió a un grupo multidisciplinario de expertos para analizar las leyes y construir oportunidades de certeza.

Mientras que los empresarios del Comener trabajan contrarreloj en estos documentos, los inversionistas del sector gasolinero se ocupan de que el precio por litro de gasolina en sus estaciones de servicio no exceda el precio máximo que determinó el gobierno mediante “un acuerdo voluntario”, aunque los efectos a largo plazo sean negativos para todos.

Expertos a quienes consultamos en ediciones anteriores nos comentaron que cada gobierno toma decisiones ideológicas para la operación del sector energético que, por cierto, aporta 6.7% al PIB nacional. La administración de la denominada Cuarta Transformación (4T) no ha sido la excepción.

En casi siete años, la 4T dispuso la inexistencia de los monopolios de Pemex y CFE, extinguió los órganos reguladores del sector, en sustitución creó la Comisión Nacional de Energía y eliminó criterios de competencia económica; pero también dio impulso a la transición energética y con ello al financiamiento verde.

Sin lugar a duda, la reingeniería de la Administración Pública modificó la operación de los mercados del sector energético; así lo explican nuestros articulistas invitados en esta edición 154. El futuro del sector energético empezó a trazarse desde el 18 de marzo, con la publicación de las leyes en el DOF.

En medio de estos cambios también hay oportunidades, así lo vimos con el surgimiento de Mexico Energy & Industry Hub (MEIH 2026), plataforma que reúne 8 industrias, además de ser aliada de Petróleo y Energía.

Petróleo y Energía también se transforma, poco a poco, para seguir de cerca e informar los cambios en el sector.

¡Bienvenidos al cambio!

www.petroleoenergia.com

TOMO CLIV ABRIL / MAYO 2025, MÉXICO

Pedro Quintana Presidente

Arturo Medina Molina CFO

Edoardo Papini CEO

Sergio Cárdenas COO

Javier Senderos Vicepresidente

Mayra Martínez Medina Directora Editorial

Irasema Andrés Dagnini Editora de contenido

Carmen Soto Head multimedia

Erick J. Legorreta

Dulce Ríos

Jorge García Diseño editorial

Rubén Morales

Adrián Cuevas

Valery López

Producción multimedia

Roxana Villalta Head Social media

Natalia Ventura Christian Rea Community managers

María Eugenia Merino Corrección de estilo

Óscar Esparza

Jany Contreras Comercial

Juan Soto

Harol Zarco Legal

Sergio Pérez CEO assistant

Alejandro Oviedo Staff Manager

Petróleo & Energía es editada y publicada bimestralmente como miembro activo de la Cámara Nacional de la Industria Editorial Mexicana No. 1864. El título de la revista, así como el contenido se encuentran debidamente autorizados y protegidos por la Comisión Calificadora de Revistas y Publicaciones Ilustradas, Secretaría de Gobernación como consta en el certificado de licitud de título y contenido No.15107. Asimismo esta solicitud se encuentra protegida y registrada ante el Instituto Nacional del Derecho de Autor, de la Secretaría de Cultura, según consta en la reserva de derechos No. 04-2018-041111363400-102. Impresa por: Smartpress Vision, S.A. de C.V., con domicilio en Caravaggio 30, Col. Mixcoac, Alcaldía

Benito Juárez, C.P. 03910, Tel.: 55-5611-7420 y 55-5611-7349. Distribuidor exclusivo en México: SEFECO MÉXICO S.A. de C.V., Calle Corona # 23 Int. 2, Col. Cervecera Modelo, Naucalpan de Juárez, Estado de México, C.P. 53330. Teléfono: 55-7918-8265. Petróleo & Energía investiga sobre la seriedad de sus anunciantes, pero no se responsabiliza con las ofertas relacionadas por los mismos. Porte pagado y autorizado por SEPOMEX número PP09-1871. Edición 154, Abril / Mayo 2025. Las opiniones vertidas en este número no son necesariamente las del editor. Queda expresamente prohibida la reproducción total o parcial del contenido e imágenes de la publicación sin previa autorización.

CONTENIDO

Petróleo y Energía refuerza su liderazgo para posicionarse en un mercado de 200 mmdd

Así recibió el sector privado las leyes secundarias

Empresarios protegerán inversiones a través de normas y reglamentos

Nuevo régimen fiscal dará oxígeno a Pemex

MEIH y el sector empresarial impulsan potencial energético de México

Los cambios son más rápidos que la logística

La reforma energética y los retos a la competencia

Tres factores determinarán la efectividad de la competencia económica

Precio justo de la gasolina depende más de Hacienda

Los proyectos verdes sí son negocio

México es líder en emisión de bonos sustentables en AL

Financiamiento verde despierta interés entre Pymes

Aumenta

Falta inversión en líneas de transmisión

Los cuatro objetivos de la Ley de Hidrocarburos

Nos mueve el Sol, crónica de un inicio renovable

Almacenamiento de baterías revolucionan al sector energético

¿Las empresas públicas cumplirán sus objetivos sociales y de negocio?

Petróleo y Energía refuerza su liderazgo para posicionarse en un mercado de 200 mmdd

CORTESÍA

Petróleo y Energía, medio líder con 22 años de trayectoria en el sector energético, se transforma, en línea con la evolución del sector energético; para la consolidación de este cambio, integró a su equipo directivo a Edoardo Papini como Director General de su multiplataforma y de su evento insignia, Expo MEIH 2026. Papini es reconocido como un visionario de primer nivel, y en su nuevo rol está decidido a revolucionar el panorama de los eventos corporativos en México y América Latina.

Con más de 15 años de experiencia en los sectores público y privado, Papini ha dejado una huella significativa en el ámbito de los medios de comunicación y la gestión de proyectos de alto impacto. Su capacidad para encabezar equipos de alto rendimiento y su profundo conocimiento del mercado lo convierten en el líder ideal para este nuevo capítulo de la compañía.

En su nuevo cometido, Papini trabajará para posicionar Petróleo y Energía y Expo MEIH como el ecosistema más innovador y disruptivo del merca -

do, marcando un antes y un después en el panorama industrial y energético del continente.

“Nuestra visión es transformar este espacio en la plataforma ideal para los tomadores de decisión de las industrias clave del país, con un enfoque en la transición energética y la innovación multi-industrial, apuntando a un mercado de 200 mil millones de dólares”, afirmó Papini.

“Seremos el epicentro de la transición energética e innovación industrial, conectando sectores como

STAFF P&e

petróleo y gas, energías renovables, manufactura, automotriz, tecnología y minería”, añadió.

Así mismo, Javier Senderos se desempeñará como Vicepresidente del medio que durante dos décadas ha estado presente en los eventos nacionales e internacionales del sector energético.

“Tras 22 años en este gran medio de comunicación y con muchos años más por delante, estoy muy motivado de enfrentar el reto de adaptarnos

a los cambios que se requieren, y profundamente comprometido con mi nueva responsabilidad”, aseguró Senderos.

Senderos ha sido clave en la fundación de la revista y su experiencia será fundamental para consolidar partnerships estratégicos con líderes de industrias emergentes y tradicionales, asegurando el crecimiento sostenible de la multiplataforma y el éxito de Expo MEIH 2026.

Un futuro de innovación y liderazgo

Con estos nombramientos, Petróleo y Energía reafirma su compromiso de liderar la conversación sobre sostenibilidad e innovación, conectando a los principales actores del sector industrial y energético en un momento crucial para el futuro de la región.

La visión de Papini y Senderos, respaldada por un equipo talentoso, llevará este medio y a Expo MEIH a convertirse en el epicentro de la transición energética y la innovación industrial, inspirando a los líderes de hoy a construir el mañana.

LAS BREVES DE ENERGÍA

VEMO SE CONECTA A JALISCO

La cleantech mexicana, líder en movilidad limpia en Latinoamérica, activó 17 conectores de carga eléctrica en Zapopan a través de su aplicación móvil “Watts by VEMO”. Carlos Levy, director de la empresa, dijo tener como objetivo “que la movilidad eléctrica sea accesible para todos los mexicanos”, ampliando su presencia en más estados de la República este año.

ENERGÍA REAL INVERTIRÁ 700 MDD EN TRANSICIÓN ENERGÉTICA

La empresa mexicana contempla este monto de inversión para los próximos seis años con el propósito de desarrollar soluciones avanzadas en producción y almacenamiento de energía solar. Construirá infraestructura en sectores clave como parques industriales, centros comerciales y bienes raíces. El CEO Santiago Villagómez dijo que el proyecto busca consolidar su liderazgo en el sector energético del país.

TARUK, EL PRIMER AUTOBÚS ELÉCTRICO “HECHO EN MÉXICO”

Con Taruk, el primer autobús eléctrico totalmente diseñado y fabricado en el país, el gobierno pretende fortalecer la industria nacional de electromovilidad y reducir la dependencia de importaciones frente a la política comercial proteccionista de Estados Unidos. La UNAM estuvo a cargo del diseño junto con la UAM y la Secretaría de Ciencia, Humanidades, Tecnología e Innovación.

PEMEX BUSCA ALTERNATIVAS COMERCIALES

Petróleos Mexicanos Internacional (PMI) trabaja activamente en diversificar sus mercados de importación y exportación de petróleo y petrolíferos hacia Europa y Asia, en el contexto de la guerra arancelaria de Estados Unidos.

LAS BREVES DE ENERGÍA

IBERDROLA VENDE ENERGÍA A AIR LIQUIDE

Las empresas acordaron la compraventa de energía a largo plazo (PPA) por 25 megavatios (MW) de proyectos eólicos en el norte de España. Con este acuerdo, el grupo industrial francés proveerá de energía sus parques industriales en España y Portugal, utilizando energía renovable generada por activos eólicos de Iberdrola instalados en Castilla y León, y Asturias.

SIN LUZ LA PENÍNSULA DE YUCATÁN

El alto índice de humedad en el gasoducto Mayakán afectó la calidad de gas natural, lo que ocasionó una falla en la central de cogeneración Nuevo Pemex, limitando la generación eléctrica. Debido a la emergencia, centrales de generación cambiaron a combustibles alternos.

Para mitigar las afectaciones, CFE y el Centro Nacional de Control de Energía (CENACE) realizaron cortes en Campeche, Quintana Roo, Tabasco y Yucatán.

MÁS ELECTRICIDAD PARA BAJA CALIFORNIA

CFE informó que entró en operación comercial la Central de Combustión Interna Altar, ubicada en Sonora. Cuenta con 22 unidades de generación que aportan una capacidad total de 202 Megawatts (MW). La energía generada en esta planta fortalecerá el Sistema Eléctrico de Baja California, además de que aportará más energía para atender la demanda en el verano.

MUJERES INDÍGENAS OPERAN PRIMERA GASOLINERA DEL BIENESTAR

Pemex inauguró la primera Gasolinera del Bienestar, administrada por mujeres indígenas que pertenecen a la Cooperativa Tosepan Moliniaj, cuyo nombre en náhuatl significa “Unidas en movimiento”. La estación de servicio está ubicada en Cuetzalan del Progreso, Puebla.

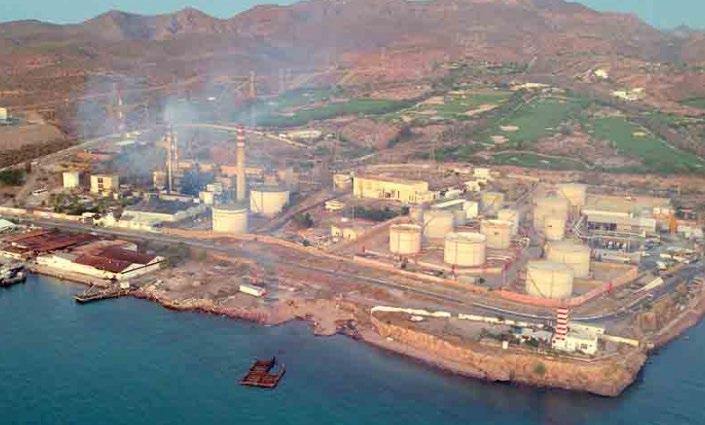

Transcurrió poco más de un año desde la fecha en que el Ejecutivo envió al Congreso de la Unión federal la iniciativa para simplificar la estructura de la Administración Pública federal y, con ello, iniciar un “nuevo modelo” de sector energético, en el cual los organismos regulares como la CRE, CNH y Cofece, encargados de vigilar la operación de los mercados de electricidad, gas natural, gas LP y petrolíferos dejaron de existir.

El nuevo modelo fortalece a la Secretaría de Energía (Sener) y a los

directores de Pemex y CFE, empresas que dejaron de ser productivas para adquirir el rango constitucional de públicas. Pemex tiene nuevo régimen fiscal. La Comisión Nacional de Energía es una nueva institución que, en coordinación con la Sener, administrará los permisos solicitados por el sector privado para invertir en infraestructura energética.

Petróleo y Energía en sus ediciones 150, 151, 152 y 153 consultó a especialistas y exfuncionarios del sector con el propósito de conocer el impacto de los cambios constitucio-

nales y de sus leyes secundarias, los cuales fueron decisión del Ejecutivo y del partido que lo acompaña.

Después de la aprobación de estos instrumentos sigue la elaboración de las normas y reglamentos que los complementan. La iniciativa privada prepara su propuesta para incidir en el contenido de estas figuras y de esta forma asegurar la certeza jurídica que requieren las inversiones.

PERSISTEN RIESGOS POR INCERTIDUMBRE REGULATORIA EN EL SECTOR ENERGÉTICO

El 18 de marzo, el gobierno federal publicó en la edición vespertina del Diario Oficial de la Federación (DOF) las leyes secundarias del sector energético a partir de las cuales se aplicarán las reformas a los artículos 25, 27 y 28 de la Constitución, propuestas por el gobierno de la Cuarta Transformación con objeto de favorecer la prevalencia de Pemex y CFE en el mercado, entre otros aspectos de un nuevo modelo energético.

La publicación de la legislación secundaria generó diversas opiniones entre el sector empresarial. La Asociación Mexicana de Energía (AME), la cual agrupa a los generadores privados con mayor capacidad instalada en el país -37 mil MW-, ofreció su experiencia y recursos para impulsar mayor eficiencia y sostenibilidad en el Sistema Eléctrico Nacional (SEN), y de esta manera hacer frente a los desafíos para mejorar la confiabilidad y suministro del sistema.

Las 22 empresas agrupadas en esta asociación, así como las afiliadas al Consejo Mexicano de la Energía (Comener), ofrecieron colaborar para la elaboración de normas y regulaciones que complementarán a las leyes secundarias, las cuales deberán estar listas en lo que resta del año, de acuerdo con el tiempo establecido en la legislación secundaria.

Los especialistas consultados por Petróleo y Energía coincidieron en que la publicación de estas leyes ofrece un panorama a partir del cual los participantes del sector tienen elementos para planear y decidir. Con estos instrumentos, en el sector se empieza a tener claridad y certidumbre para las inversiones público-privadas, lo que podría fortalecer la seguridad energética y acelerar la transición hacia fuentes renovables.

Sin embargo, la certeza no es total. Dos firmas que ofrecen soluciones de generación a través de la figura de consumo propio coincidieron en que prevalece la incertidumbre con respecto al otorgamiento de permisos de generación, ya que, en los últimos cuatro años, la Comisión Reguladora de Energía (CRE) no ha aprobado ninguno.

En este contexto de claroscuros, el Instituto Mexicano para la Competitividad (IMCO) expresó que las leyes “plasman una visión más clara de la nueva administración sobre el sector energético, la cual tiene algunos elementos que pueden promover la inversión pública y privada, y otros que pueden inhibirla”. El Consejo Coordinador Empresarial (CCE) enfatizó que las leyes secundarias deben garantizar un entorno competitivo y abierto para la inversión privada, de tal forma que las condiciones de mercado sean las mismas que para las empresas del Estado. En caso contrario, el organismo alertó que las prácticas monopólicas podrían limitar la innovación y eficiencia en el sector.

La calificadora Moody’s mencionó que, aunque las leyes ofrecen esquemas de inversión más claros, persisten riesgos regulatorios que podrían desalentar la inversión privada. La agencia considera que los cambios en las leyes pueden generar dudas sobre la imparcialidad de las reglas del juego, lo que podría afectar la confianza de los inversionistas privados en participar en proyectos de infraestructura y exploración.

Moody’s resaltó que la preferencia de mercado a las empresas públicas del Estado podría limitar la participación del sector privado, lo cual afectaría la diversidad e innovación en el sector. En un escenario más amplio, anticipó que, incluso, las reformas podrían impactar sobre la viabilidad financiera y capacidad para atraer capital extranjero, particularmente en áreas clave como las energías renovables y la infraestructura.

STAFF P&e CORTESÍA

“El nuevo modelo energético”

Desaparecen los organismos reguladores.. La planeación del sector energético es vinculante.

Surge la Comisión Nacional de Energía (CNE).

Se adopta como eje de política pública la justicia energética, al considerar que la energía es un insumo estratégico para el bienestar de la gente y no una mercancía.

Sener y CNE absorben las funciones de la CRE y CNH.

Integración vertical de las empresas públicas del Estado.

Desaparecen las subsidiarias Pemex Exploración y Producción y Transformación Industrial y Logística.

Desaparecen

Pemex y CFE son empresas públicas a partir del 18 de marzo. Sus actividades no son consideradas monopólicas.

CFE tiene prevalencia en el mercado eléctrico con 54% de generación, los privados 46.

Nuevo impulso a la transición energética y generación para consumo propio.

Empresarios protegerán inversiones a través de normas y reglamentos

Mayra Martínez Medina CORTESÍA

El siguiente paso después de la publicación de las leyes secundarias del sector energético en el Diario Oficial de la Federación (DOF), el pasado 18 de marzo, es presentar ante la Secretaría de Energía propuestas que incidan en la elaboración de las normas y reglamentos que complementarán la legislación secundaria, instrumentos jurídicos que las autoridades del sector deberán publicar durante el segundo semestre del año.

Empresarios del sector energético, así como tomadores de decisión de otros rubros relacionados con la energía, agrupados en la Asociación Mexicana de Energía (AME) y en el Consejo Mexicano de la Energía (Comener), trabajan en el diseño e implementación de estrategias para aprovechar las oportunidades de inversión permitidas en la ley y anclarlas a un entorno de certeza, a fin de incidir en las norma y reglamentos faltantes.

Juan Acra, presidente del Consejo Mexicano de la Energía (Comener), conversó con Petróleo y Energía acerca de la participación que se tendrá en la elaboración de normas y reglamentos complementarios de la legislación secundaria así como de las expectativas de inversión.

¿Cuáles son las oportunidades de inversión que tienen detectadas a partir de la publicación de las leyes secundarias en el DOF?

Tenemos un comité consultivo conformado por 30 especialistas en distintas materias que analizan las leyes publicadas, con la finalidad de identificar oportunidades para proponer modificaciones o argumentaciones a los reglamentos y normas. Aquí hay posibilidades para hacer ajustes que van a coadyuvar en dar certeza a los inversionistas; sin Estado de Derecho no van a llegar esas inversiones.

En el objetivo del gobierno federal de lograr la confiabilidad de abasto y seguridad energética, hemos encontrado un campo de oportunidad porque para alcanzar este fin requerirá de la participación privada, la cual es complementaria de la pública.

Por ejemplo, hay oportunidades de inversión para el almacenamiento de petrolíferos. En el país existen terminales, pero no reserva suficiente conforme a la media internacional. Así es que la ocasión para las inversiones está en la construcción de ductos y otra infraestructura que contribuya a la disponibilidad de energéticos.

¿Cómo será su participación en el mercado cuando las empresas del Estado tienen preferencia, además de que el otorgamiento de permisos prácticamente se ha detenido?

En años anteriores, en el rubro de permisos se creó un mercado paralelo; enfrentamos casos de individuos que los solicitaron para después venderlos. También encontramos estaciones de servicio a las que les faltaban permisos. Entonces, ésa era inversión varada.

Estos organismos reguladores jamás fueron independientes; a veces, la última palabra la tenía el titular de la Secretaría de Energía o el Ejecutivo.

Se ha explicado que, en la etapa que viene, la Comisión Nacional de Energía (CNE) eficientará los procesos para el otorgamiento de permisos, de tal manera que con el uso de la tecnología las empresas privadas los tendremos en tiempo y forma, y además con transparencia; esto se traduce en rentabilidad de un proyecto.

¿En el sector eléctrico cuánta inversión tienen disponible?

Considerando que el sector privado tiene participación en 46% del mercado de generación y que se podrán adicionar entre seis mil 400 y nueve mil 500 megawatts para 2030; y que la inversión por me -

gawatt es de un millón de dólares, la oportunidad de inversión ronda los 10 mil millones de dólares. Aquí vemos oportunidad porque también debemos atender los escenarios de la transición energética, respetar el código de red y mantener 30% de respaldo. Tenemos que aprovechar el nearshoring para atender la demanda, considerando las energías renovables.

¿Recurrirán al almacenamiento para el impulso de energías renovables?

El almacenamiento llegó para quedarse, es una tecnología que hace rentables los proyectos; aunque por ahora resulte costosa, con el tiempo bajará. El almacenamiento acelerará la transición energética.

Estamos trabajando en la integración de los proyectos de generación y almacenamiento, conforme a los esquemas para consumo en sitio que nos permite la ley.

¿En qué consiste el modelo de inversión que presentarán?

Vamos a meterle ganas al modelo de consumo propio exento de permisos 0.7 MW para atender las necesidades de desarrollo.

Con un grupo de trabajo estamos construyendo un modelo para los proyectos de 20 MW de energía renovable a los cuales se les adicionará una turbina a base de gas natural, para entrar en operación en caso de las intermitencias de las renovables.

Aseguraremos la rentabilidad de este proyecto para presentarlo a la banca a fin de que la avale y, después, presentarlo a la autoridad.

Con este modelo de consumo propio queremos aportar soluciones de abasto para los parques industriales.

COYUNTURA

En el caso del sector de hidrocarburos, ¿qué oportunidades visualizan?

Los permisos que empiecen a generarse nos permitirán tener un diagnóstico más real acerca de la infraestructura que falta por desarrollar y ahí nos enfocaremos.

Representantes del CCE, Coparmex, Concamin, Ampes, Amexgas, el CNA y la Canacar, entre otras cámaras

y asociaciones agrupadas en el Consejo Mexicano de la Energía, presentarán a mediados de abril un documento de propuestas para contribuir con el gobierno federal en la elaboración de normas y reglamentos que den certeza a la inversión privada en el sector energético.

Para ellos, la certeza jurídica se logrará a través de estos instrumentos faltantes.

ELECTRICIDAD

• Inversiones de 23 mil 400 mdd para la CFE.

• Aumentar en 22 mil MW la generación de energía para 2030. 12 mil 300 mdd para construir nuevas centrales eléctricas.

• 7 mil 500 mdd para reforzar la red de transmisión.

• 3 mil 600 mdd para la red de distribución.

Inversiones en generación y redes de transmisión para lograr hasta el 45% de energía limpia.

HIDROCARBUROS

• Inversión de 2.07 billones de pesos para Pemex en el sexenio, con un promedio anual de 345.5 mil mdp. 105 mil mdp para rehabilitar seis refinerías.

• 52 mil mdp para el aprovechamiento de residuales en las refinerías de Tula y Salina Cruz. 20 mil mdp para recuperar el sector petroquímico.

INVERSIÓN COMPLEMENTARIA

INDUSTRIA DE HIDROCARBUROS AVALA REFORMA ENERGÉTICA

La Asociación Mexicana de Empresas de Hidrocarburos (AMEXHI), que agrupa 27 empresas participantes en la cadena de valor de la industria de hidrocarburos, expresó su total disposición para trabajar de manera conjunta con la presidenta Claudia Sheinbaum, la Secretaría de Energía, Petróleos Mexicanos (Pemex) e instituciones reguladoras en la implementación de los cambios en la legislación secundaria relacionadas con el sector energético.

La asociación dirigida por Merlín Cochran reconoció la visión del gobierno por impulsar un marco legal sólido para consolidar la industria energética como un pilar fundamental para el desarrollo de México.

Después de la publicación de las leyes secundarias del sector energético en el Diario Oficial de la Federación, las empresas de esta asociación se pronunciaron por propiciar oportunidades para un diálogo franco y transparente con todas las autoridades y actores del sector con la finalidad de identificar los principales retos y oportunidades que plantea el futuro.

“Estamos convencidos de que a través de la colaboración activa podremos alcanzar los objetivos definidos y podrán concretarse las inversiones necesarias para seguir haciendo del sector energético el motor económico del país, fortalecer las empresas del Estado y generar los empleos de calidad que nos permitan seguir impulsando el desarrollo social y económico de los mexicanos.”

Las empresas reunidas en la AMEXHI han ejecutado inversiones por 37 mil 589 millones de dólares, entre 2016 y 2024. Han logrado un volumen de producción de 103 mil barriles diarios de crudo y 185 millones de pies cúbicos diarios de gas natural a partir de los contratos asignados, a noviembre de 2024.

NUEVO RÉGIMEN FISCAL DARÁ OXÍGENO A FINANZAS DE PEMEX

La nueva Ley del Sector Hidrocarburos forma parte del paquete de ocho leyes secundarias del sector energético, publicadas en el Diario Oficial de la Federación (DOF). El aspecto más sobresaliente de esta ley es la creación del “Derecho Petrolero para el Bienestar”, que sustituye al “derecho de utilidad compartida”.

Petróleo y Energía conversó con Gabriel Ruiz, abogado y socio de la Práctica de Energía de la firma Holland & Knight, para conocer el alcance fiscal de esta modificación para Pemex. El efecto con respecto a las actividades de exploración y extracción las explica nuestra articulista invitada, Alama América Porres, excomisionada de la Comisión Nacional de Hidrocarburos, en su colaboración “Los cuatro principales objetivos de la Ley del Sector Hidrocarburos”.

La Ley del Sector Hidrocarburos dará oxígeno a Pemex, a fin de que libere recursos y cuente con mayor capacidad para enfrentar su situación financiera con respecto a deuda y pago a proveedores, explicó Gabriel Ruiz.

A finales de febrero y principios de marzo, las cámaras de Diputados y Senadores aprobaron el nuevo régimen fiscal de Pemex, en un momento en el cual la empresa estatal prevé una estrategia integral para mejorar su posición financiera y apoyar sus líneas de negocio.

Hasta diciembre del año pasado, la deuda de Pemex se ubicaba en 97.6 mil millones de dólares, de acuerdo con su reporte trimestral de resultados operativos y financieros preliminares; en tanto que el saldo de la deuda a proveedores y contratistas en 2024 ascendió a 506.2 mil millones de pesos. Esta cifra es la más alta en los últimos 13 años y es 37.4% mayor con respecto a 2023, según el análisis “Pemex en la mira”, del Instituto Mexicano para la Competitividad (IMCO).

Gabriel Ruiz detalla que, con la reforma al esquema fiscal de Pemex, la petrolera quedará exenta de pagar el Impuesto sobre la Renta (ISR) y además surge el Derecho Petrolero para el Bienestar (DPB), que sustituye o simplifica los tres tipos de derechos que debía pagar la empresa estatal hasta antes de este cambio legal: el de

Christian Rea Tizcareño CORTESÍA

EL DUC, PRINCIPAL CONCEPTO FISCAL QUE TENÍA PEMEX ANTES DE 2025, HA PRESENTADO UNA TENDENCIA A LA BAJA EN POCO MÁS DE UNA DÉCADA:

Utilidad Compartida (DUC), el de Extracción y el de Exploración.

El Derecho Petrolero para el Bienestar (DPB) consiste en una tasa única de alrededor de 30% para el petróleo, mientras que en el caso del gas no asociado es de 11.63%; se calcula según el tipo de hidrocarburo y el área de extracción, además, no se le aplica ninguna deducción. Al respecto, el experto comentó que la simplificación fiscal de 2025 forma parte de un proceso que comenzó desde la reforma energética de 2013, cuando los nueve derechos que pagaba Pemex se redujeron a tres, y ahora sólo será uno.

En el debate del dictamen en el Senado, la presidenta de la Comisión de Energía, Laura Itzel Castillo, argumentó que “con estos cambios, se busca aliviar la carga de costos operativos que enfrenta la empresa con la finalidad de que los ingresos generados puedan destinarse de manera más eficiente a proyectos estratégicos, mantenimiento de la infraestructura y expansión de sus capacidades productivas”.

Ruiz comenta que es positivo darle prioridad a la viabilidad financiera de Pemex en medio de una situación “crítica” pues, por un lado, le ayudará a enfrentar sus obligaciones y desafíos económicos, y por el otro, a avanzar en proyectos que estaban detenidos porque no eran rentables, debido a la carga financiera y fiscal que tenía la empresa del Estado.

La simplificación del régimen fiscal de Pemex ha sido gradual, inició con la reforma de 2013, cuando la empresa pagaba nueve derechos. En 2025 fueron tres, y ahora, será sólo uno. Aunque libera recursos para la petrolera, también podría representar un golpe a las finanzas públicas.

Sin embargo, si bien la nueva realidad fiscal libera recursos para la petrolera, también podría representar un “golpe a las finanzas públicas”, lo cual, a su vez, puede impactar negativamente en la realización de obras federales, construcción de infraestructura, programas de gobierno y mecanismos como el Fondo de Estabilización de los Ingresos Presupuestarios; y entonces, el gobierno se enfrentaría a la “encrucijada” de suplir los ingresos que necesita, a través de medidas como una mayor disciplina recaudatoria, con la consecuente carga para las y los contribuyentes, advierte.

MEIH y el sector empresarial impulsan el potencial energético de México

La Expo Mexico Energy & Industry Hub (MEIH 2026) se posiciona como la plataforma que promueve el potencial energético de México en alianza con diversos líderes del sector empresarial y de gobierno del país.

Con la convicción de que “la energía es el motor de nuestro tiempo” y que “una gestión inteligente impulsará el futuro de nuestras economías”, Edoardo Papini, CEO de Petróleo y Energía y de MEIH 2026, participó en diversas mesas de trabajo con el sector privado de Pachuca, Hidalgo; Toluca, Estado de México y de la Ciudad de México, ámbitos en los cuales los líderes coincidieron en la importancia de generar las condiciones para aprovechar el nearshoring.

MEIH en Hidalgo

En Hidalgo se llevó a cabo la mesa de análisis “Nearshoring e insumos energéticos”, donde Edoardo Papini, Juan Manuel Batres, presidente de la Coparmex en Hidalgo, y Malina Muñoz, secretaria técnica de la Comisión de Desarrollo Económico del Congreso local, revelaron el potencial energético de la entidad y acordaron trabajar de manera coordinada para promover las oportunidades de inversión en la región.

El representante de la Coparmex local afirmó que “Hidalgo es un bastión energético nacional, y alberga una de las refinerías del Sistema Nacional de Refinación que abastece de combustibles al país”. De

Mayra Martínez Medina CORTESÍA

MESA DE ANÁLISIS “NEARSHORING E INSUMOS ENERGÉTICOS”

FOTOGRAFÍA: JUAN JOSÉ HERNÁNDEZ LUNA

acuerdo con información de Pemex, la Refinería de Tula procesa 175 mil 974 barriles de crudo diarios, de los cuales se extraen diferentes energéticos, entre ellos la gasolina. Esta refinería contribuye con casi la mitad del total de la gasolina producida por la empresa petrolera.

Juan Manuel Batres agregó que en la entidad también se alojan parques eólicos y fotovoltaicos que proveen de electricidad a los parques industriales de la zona. Asimismo, destacó la conexión carretera de la entidad con otros estados y la cercanía con el Aeropuerto Internacional Felipe Ángeles (AIFA).

Sin embargo, la actividad económica demanda más infraestructura en energéticos, razón por la cual hizo un llamado al sector empresarial para invertir

en equipamiento de gas natural con el propósito de fortalecer el abasto del combustible tanto para la generación de electricidad como para el consumo industrial.

Malina Muñoz, durante su intervención, enfatizó el trabajo colaborativo entre el gobierno y el sector privado para facilitar la gestión de permisos y otros procesos que requieren los inversionistas.

El CEO de Expo MEIH, al escuchar acerca del potencial de Hidalgo, reforzó el llamado para aprovechar e invertir en proyectos renovables en la región, pues este tipo de generación está moldeando el futuro. Agregó que ésta es una de las razones por la cual la Expo es una plataforma en donde caben diversos sectores industriales.

MESA DE ANÁLISIS “NEARSHORING: OPORTUNIDADES PARA EL SECTOR ASEGURADOR EN EL ESTADO DE MÉXICO”, ORGANIZADA POR CONAMEX.

FOTOGRAFÍA: CONSEJO ASEGURADOR MEXICANO CONAMEX, ESTADO DE MÉXICO

EXPO PLASTIMAGEN 2025

PROTESTA DEL NUEVO PRESIDENTE NACIONAL DE LA CONCANACO SERVYTUR MÉXICO.

MEIH en el Estado de México

La transformación energética en México y el mundo responde a un entorno en rápida evolución; la Expo MEIH 2026 ha decidido ser parte activa para aportar acciones en favor de este cambio.

Con este objetivo, Edoardo Papini participó en la mesa de análisis “Nearshoring: oportunidades para el sector asegurador en el Estado de México”, organizada por el Consejo Asegurador Mexicano.

Durante este evento, MEIH se posicionó como la plataforma de integración entre distintos sectores en una entidad caracterizada por su potencial de desarrollo económico. Ahí se expuso que el Estado de México cuenta con 896 mil establecimientos, cifra que representa 12.7% del total nacional, cuyo crecimiento supera la suma de 11 entidades.

En esta mesa se informó que “el nearshoring puede generar 2.5 millones de empleos en la próxima década ya que la inversión en parques industriales y plantas productivas sigue en aumento”.

Para hacer frente a este escenario, el líder de la Expo MEIH expresó que una de las aportaciones desde su ámbito de competencia será acercar a las partes interesadas a herramientas de inteligencia artificial y tecnologías emergentes para detonar el potencial energético de México.

Esta aportación fue reforzada por el sector asegurador al mencionar que “la inteligencia artificial en el desarrollo de maquinaria y la automatización de las líneas de producción impulsarán la competitividad del sector en el mercado global”.

Papini reconoció que el Estado de México está bien posicionado para este cambio, gracias a sus capacidades empresariales y alianzas estratégicas con diversas cámaras y organismos del sector, por lo que MEIH será una plataforma que favorezca este crecimiento.

MEIH en la Ciudad de México

El Centro Banamex, ubicado en la Ciudad de México, fue sede de la expo Plastimagen 2025, lugar en donde se dieron cita los empresarios de la industria petroquímica y del plástico en general para intercambiar impresiones acerca de los desafíos económicos y comerciales en México y el mundo.

MEIH 2026, como plataforma que reúne a diversos sectores e industrias, estuvo presente en la conversación “Plásticos que mueven la energía: El futuro es ahora”, en la que participaron Mario Maggiani, director de Amaplast, Asociación Italiana de Fabricantes de Maquinaria y Moldes para Plásticos y Caucho; Benjamín del Arco, presidente de la Comisión Técnica de la Anipac y Alejandro Vega, investigador titular B del Centro de Investigación en Materiales Avanzados SC.

El tema central de la conversación fue la importancia de la innovación y soluciones tecnológicas en el proceso de la economía circular en la industria del plástico, como una alternativa para contribuir en la disminución de emisiones y cuidado del medio ambiente. MEIH 2026 también estuvo presente en la toma de protesta del nuevo presidente nacional de la Concanaco Servytur México. Al evento, denominado “Unidos en Acciones Positivas”, asistieron legisladores, representantes del sector empresarial y funcionarios del gobierno federal.

MEIH estará presente en todo el país porque el diagnóstico es claro: “México está listo para brillar en la transición energética global, y el camino empieza con la voluntad de aprovechar lo que ya tenemos y soñar en grande”, dice Edoardo Papini.

ARTICULISTAS

GERHALD CLAUSSEN*

Business Manager para América en ELIX Polymers.

UTravesía de veintiún días: Los cambios son más rápidos que la logística

n contenedor cargado de resina parte del puerto de Barcelona con destino a Veracruz o Altamira. Transita por el Atlántico durante, aproximadamente, 21 días. En ese tiempo, muchas cosas pueden pasar. Y, de hecho, pasan.

La industria química, en particular en Europa, ya no responde a ciclos tradicionales ni a patrones predecibles. Vivimos en una nueva era marcada por una volatilidad constante, cada semana trae consigo una nueva capa de incertidumbre.

Mientras ese contenedor navega, puede cerrarse una planta en Países Bajos, anunciarse un arancel en Estados Unidos, colapsar una ruta logística en el Mar Rojo o incluso entrar en vigor una nueva regulación ambiental.

Lo que hasta hace poco era una industria predecible, altamente planificada y eficiente, se ha vuelto lo más parecido a un juego de supervivencia estratégica. En los últimos meses hemos visto cómo los grandes jugadores: Tronox, Covestro, Celanese, Trinseo, LG Chem, Dow, e Ineos han cerrado plantas, recortado personal o reestructurado portafolios enteros. No son señales aisladas, son síntomas de una transformación estructural.

En este nuevo contexto, incluso las decisiones de talento han dejado de seguir ciclos previsibles. Muchas empresas que contrataron masivamente durante o después del COVID para atender una demanda explosiva “en especial sectores como automoción, salud, electrónica o empaque” hoy se ven obligadas a recortar drásticamente sus plantillas. Lo que parecía el inicio de una expansión sostenida se ha convertido, en pocos trimestres, en planes de

ajuste, cierres y despidos. El mercado castiga la sobrecapacidad y exige resultados inmediatos, dejando poco margen para transiciones graduales. Todos están otra vez “fuera del juego”, en pausa, esperando a que el próximo repunte llegue, si es que llega.

La energía cara, los impuestos al carbono, los sobrecostos logísticos, la presión regulatoria, la competencia asiática y la gran fragilidad de la demanda hacen que producir en Europa se convierta en un acto de resistencia. Mientras tanto, otras regiones como Asia y Estados Unidos operan con mayores márgenes, más incentivos y políticas industriales agresivas para atraer inversión.

Como dijo recientemente el CEO de Ineos en una carta abierta: “descarbonizar Europa desindustrializándola es un error estratégico”.

Desde el lado del proveedor, esto significa repensar cómo garantizar el suministro a nuestros clientes. Desde el lado del transformador, como muchos en México, significa trabajar con socios que puedan anticipar el cambio y adaptarse antes de que el barco “llegue a puerto”.

En nuestro caso, tener producción en Europa y servir mercados exigentes como México y Estados Unidos se ha convertido en un reto fascinante; no sólo se trata de producir y despachar, sino de entender las señales débiles del mercado antes de que se conviertan en

CORTESÍA

hechos; responder cada vez más rápido a los movimientos de la competencia, anuncios de políticas de negocio, políticas de comercio e incluso a tensiones internacionales. El material debe salir con un precio competitivo, con trazabilidad, con respaldo regulatorio, con soporte técnico y, sobre todo, con el compromiso de que, al llegar, seguirá siendo una solución viable.

La velocidad de los cambios supera cada vez más la velocidad de la logística. No es exagerado decir que en 21 días “el tiempo de tránsito de un contenedor” se puede alterar de forma drástica el escenario de costos, incluidos aranceles, la disponibilidad de materias primas o incluso la viabilidad regulatoria de ciertos materiales.

Es momento de apostar por la resiliencia, la diversificación de fuentes y la colaboración cercana entre productores, distribuidores y clientes finales. La industria química está cambiando, y no volverá a ser como antes.

Lo que no cambia es lo esencial: la necesidad de materiales de calidad, de alianzas confiables y de decisiones que miren más allá del corto plazo. Porque incluso cuando el mercado cambia en 21 días, los proyectos industriales aún se piensan para años.

La industria química ya no responde a ciclos tradicionales ni a patrones predecibles. Vivimos en una nueva era marcada por una volatilidad constante, cada semana trae consigo una nueva capa de incertidumbre.

* Con base en Florida, lidera las operaciones comerciales en Estados Unidos, México y Canadá. Tiene formación en administración de empresas, un MBA y más de 20 años de experiencia en la industria química y de plásticos.

ECONOMÍA / MERCADOS

LA REFORMA ENERGÉTICA Y LOS RETOS A LA COMPETENCIA

El pasado 5 de febrero, la presidenta Claudia Sheinbaum presentó las leyes secundarias en materia energética. El paquete de reformas incluye seis leyes principales y cinco complementarias. Entre este paquete de reformas destacan las leyes de Planeación y Transición Energética, de la Empresa Pública del Estado, Comisión Federal de Electricidad, y Petróleos Mexicanos, la Ley del Sector Eléctrico, la Ley del Sector Hidrocarburos y la Ley de Biocombustibles.

Las iniciativas incluyen aspectos que han sido vistos de manera positiva por diversos analistas, donde destacan la promoción de energías limpias, la diversificación de la matriz energética nacional y la apertura a asociaciones público-privadas a través de proyectos mixtos de inversión.

Por ejemplo, la Ley de Biocombustibles busca promover y desarrollar la producción de combustibles limpios para reducir la emisión de gases de efecto invernadero. La reforma sienta las bases para el aprovechamiento de la biomasa para producir combustibles como el bioetanol a partir de excedentes de caña de azúcar o sorgo, lo cual impulsará no sólo la transición energética, sino también la economía de las regiones productoras.

Asimismo, la Coparmex considera que el aumento de la capacidad de generación distribuida a 0.7 MW representa un paso relevante hacia la democratización del sector eléctrico. De igual manera, los empresarios han calificado como una

gran oportunidad el nuevo esquema de autoconsumo con proyectos de hasta 20 MW, ya que permitirá a las empresas optimizar su consumo energético de manera sustentable.

No obstante, si bien el conjunto de iniciativas muestra una mayor apertura a la inversión privada respecto de la administración anterior, el gobierno federal también ha dejado claro que su intención es devolverle al Estado la rectoría de la política en materia energética del país.

La Secretaría de Energía tendrá un papel esencial en este objetivo, por ser la responsable de la planeación y regulación en la materia. La titular de la Sener presidirá el Consejo Nacional de Planeación Energética, el cual será el encargado de coordinar y dar seguimiento a la planeación energética nacional.

La CFE y Pemex seguirán teniendo un papel predominante en la política energética. El gobierno afirma que ambas instituciones volverán a ser empresas públicas del Estado, cumpliendo con su objetivo social, pero sin comprometer su eficiencia . Asimismo, en las respectivas iniciativas se establece que las actividades que realicen estas empresas no constituyen monopolios .

Lo anterior representa un reto importante para la política de competencia ya que parece minar las capacidades del nuevo organismo antimonopolio. La Agencia Nacional para la Competencia y el

Kenneth Smith CORTESÍA

Bienestar Económico podría enfrentar problemas para sancionar o investigar prácticas antimonopólicas a las dos empresas y sus filiales, haciendo exclusiva la aplicación de las reglas en materia de competencia a las empresas privadas.

Esta excepción podría no sólo traer problemas a la competencia equitativa en el sector, sino ser considerada como potencialmente violatoria del TMEC, en un entorno en donde las tensiones comerciales entre México y Estados Unidos se han incrementado significativamente desde la llegada de Donald Trump a la presidencia.

Los ambiciosos objetivos de la política energética de la presidenta Sheinbaum exigen un equilibrio preciso entre eficiencia, competitividad y cumplimiento de metas sociales. Para ello, la redacción final de las iniciativas de leyes secundarias, así como los reglamentos y normas que deriven de ellas, deberán establecer reglas claras que permitan consolidar un sector competitivo, capaz de garantizar a las familias mexicanas el acceso a energías limpias, eficientes y confiables.

* Es socio de AGON, con una sólida experiencia en comercio internacional y aspectos relacionados con la implementación de Tratados de Libre Comercio (TLCs) de los cuales México es parte. Fue jefe de la Negociación Técnica de México para la modernización del TLCAN. Es licenciado en Relaciones Internacionales y Economía por la Universidad de Georgetown, cuenta con una Maestría en Economía Internacional por la Universidad de Johns Hopkins, School of Advanced International Studies (SAIS).

ECONOMÍA / MERCADOS

TRES FACTORES QUE DETERMINARÁN LA COMPETENCIA ECONÓMICA

Ricardo Aguirre Magallón CORTESÍA

El 20 de diciembre de 2024, se publicó en el Diario Oficial de la Federación (DOF) la denominada “Reforma constitucional en materia de simplificación orgánica”. Dicha reforma, anunciada desde finales del sexenio anterior, redefine profundamente la estructura institucional del Estado al revertir la autonomía de diversos órganos. En particular, la reforma al artículo 28 constitucional extinguió la Comisión Federal de Competencia Económica (Cofece o Comisión) -constitucionalmente autónoma desde su creación en 2013– e incorporó sus funciones a la administración pública federal.

Para comprender la magnitud del cambio institucional que representa esta reforma, es necesario revisar las razones que llevaron a la creación de la Cofece hace más de una década. Su surgimiento respondió a la necesidad de contar con un regulador independiente que garantizara condiciones de competencia en sectores estratégicos, incluyendo el energético. Ahora, su desaparición plantea interrogantes sobre el futuro de la regulación en estos mercados.

Surgimiento de la Cofece e intervenciones en el sector energético

El 11 de junio de 2013, se publicó en el DOF el decreto por el que se reformaron diversas disposiciones constitucionales, y se creó una nueva autoridad de competencia con autonomía constitucional y un conjunto de facultades que, al menos teóricamente, le permitirían cumplir eficazmente con su objeto.

La justificación detrás de la autonomía constitucional de la Cofece, de acuerdo con dicha iniciativa, era que la actividad reguladora en materia de competencia económica debía atender a criterios “eminentemente técnicos y ajenos a cualquier otro interés”, resaltando la importancia de contar con “organismos independientes de todas las partes interesadas para asegurar una competencia justa y transparente en el mercado”.

Ahora bien, desde su creación en 2014 y hasta 2024, la Cofece intervino activamente en el sector energético mediante diversas acciones En su primer Plan Estratégico 2014-2017, incorporó dicho sector como uno de los sectores a los que dedicaría recursos en forma prioritaria . Lo anterior, en gran medida, motivado por la reforma energética que tenía como objetivo abrir mayores espacios de competencia en actividades previamente reservadas al Estado. Dicha priorización se reflejó también en los dos planes estratégicos subsecuentes (2018 a 2021 y 2022 a 2025) de la Comisión.

Durante ese periodo, la Cofece emitió más de veinte opiniones sobre iniciativas y anteproyectos de legislación secundaria en materia energética ; analizó y resolvió más de una centena de concentraciones en el sector, y emitió opiniones en más de cien expedientes sobre bases de licitación y la participación puntual de determinados agentes económicos en licitaciones, así como sobre el otorgamiento de permisos en casos de participación cruzada en el sector de hidrocarburos.

Reforma de 2024 y la nueva agencia de competencia

En la exposición de motivos de la iniciativa de reforma, se señaló que “los organismos descentralizados y órganos constitucionales autónomos, en vez de consolidarse como entidades técnicas e imparciales, fueron creados para garantizar intereses privados de diversa índole […]”.

Más adelante, en referencia directa a la Cofece, se indicó que “ la Cofeco (sic) adquirió autonomía constitucional supuestamente para garantizaría (sic) la libre competencia y concurrencia, prevenir la existencia de los monopolios y demás restricciones al funcionamiento eficiente de los mercados, lo cual ha resultado ser una falacia. Hoy los monopolios siguen existiendo y la libre competencia ha sido artificial pues la existencia de dicho órgano constitucional sólo ha beneficiado a las empresas privadas, en perjuicio de las empresas públicas”.

Ambas declaraciones son un botón de muestra de la suspicacia del partido gobernante respecto a la participación de empresas privadas y de las dinámicas del mercado en sectores históricamente sensibles como el energético, y, por el contrario, su preferencia por la intervención estatal directa y la regulación que la priorice. En consecuencia, es dable argüir que el objetivo final de la reciente reforma es realinear la política de competencia a la política económica del Ejecutivo Federal y, en particular, blindar las empresas estatales de las intervenciones de la autoridad de competencia.

En ese sentido, si bien la dinámica competitiva en los mercados energéticos estará determinada en gran medida por las barreras a la entrada y la estructura de incentivos impuestas por la normatividad, el rol que desempeñará la autoridad de competencia en el sector y su efectividad a partir de la reforma estarán determinados, a mi juicio, por tres factores: las restricciones constitucionales de su ámbito de intervención, la ambigüedad de algunos de los estándares de evaluación y resolución, y su diseño institucional.

1. En primer término, los espacios que la Constitución, la nueva legislación y la regulación sectorial alienen del proceso de competencia y libre concurrencia son aquéllos que a priori estarán exentos de la intervención de la nueva autoridad de competencia. En ese sentido, a la par que se discutía la reforma en materia de simplificación orgánica, el Constituyente aprobó reformas a los artículos 27 y 28 de la ley fundamental en materia energética. Se modificó el artículo 28 para indicar que no constituirán monopolios las actividades que realicen las empresas públicas del Estado (“no es monopolio lo que hace el Estado cuando lo hace el Estado”). Esta reforma restringe significativamente el margen de maniobra de la futura agencia en el sector energético.

2. En segundo lugar, en los espacios en los que aún podrá actuar, las intervenciones de la autoridad de competencia en el sector estarán acotadas por nuevos estándares de evaluación y resolución, que, en muchos casos, resultan ser conceptos jurídicos indeterminados. Al respecto, por ejemplo, la reciente reforma al artículo 28 constitucional establece como objetivos de la planeación y el control del sistema eléctrico nacional: “preservar la seguridad y autosuficiencia energética de la Nación y proveer al pueblo de la electricidad al menor precio

ECONOMÍA / MERCADOS

posible, evitando el lucro, para garantizar la seguridad nacional y soberanía”. Al actuar en el sector eléctrico, la futura autoridad de competencia deberá interpretar dichos conceptos y dotarlos de significado, y para ello seguramente deberá echar mano de la política energética del Ejecutivo Federal.

3. Finalmente, el tipo, la cantidad y la intensidad de las intervenciones de la nueva agencia de competencia estarán determinadas, en gran medida, por su estructura orgánica, las atribuciones que le otorgue la legislación secundaria y, en especial, por los mecanismos de oposición con los que cuente ante el poder central. Elementos como los mecanismos de nombramiento y remoción, los requisitos para sus titulares, la configuración de su órgano de gobierno y el nivel de autonomía para administrar su presupuesto, determinar su organización interna y emitir normas secundarias, entre otros, serán de vital importancia para identificar si, en los espacios de “libre actuación”, la nueva autoridad contará con las herramientas para cumplir su objeto y si, en su caso, se guiará por auténticos criterios técnicos, o bien, criterios de oportunidad política.

En relación con este último punto, a la fecha, está pendiente la discusión y aprobación de la legislación secundaria en materia de competencia económica. El pasado 18 de febrero, se publicó en la Gaceta Parlamentaria la iniciativa de la “Ley Federal Antimonopolio y de Competencia Económica”, presentada por el diputado Alfonso Ramírez Cuéllar, la cual crea la Agencia Nacional para la Competencia y el Bienestar Económico bajo la figura de un organismo público descentralizado. Aunque con áreas de oportunidad, la iniciativa conserva una gran similitud con la ley que habrá de abrogarse. No obstante, existen fuertes rumores dentro del gremio sobre la posible presenta -

ción de otra iniciativa que sustituya a la del diputado Ramírez Cuéllar.

El escenario más optimista implicaría una agencia que, a pesar de sus obvias limitaciones, conserve un grado de independencia técnica y ejerza su mandato con base en principios de competencia económica. Sin embargo, un escenario menos favorable es aquél donde esta nueva entidad quede subordinada a directrices políticas, perdiendo así su capacidad de actuar como un regulador imparcial.

Aún falta por definirse el marco secundario que regirá a la nueva autoridad de competencia. De su diseño dependerá si la desaparición de la Cofece marca una reconfiguración legítima de la regulación económica o si, por el contrario, en conjunto con las reformas del sector, representa un retroceso en la protección de la libre competencia en México.

* Mtro. Ricardo Aguirre Magallón. Licenciado en Derecho por el ITAM, LLM en Derecho de la Competencia por King’s College London y MBA por EGADE ITESM. Socio de SARCE Consultores y empresario en el sector ambiental y de manufactura.

PRECIO JUSTO DE LA GASOLINA DEPENDE MÁS DE HACIENDA QUE DE LOS GASOLINEROS

Un “precio estable” de la gasolina para el consumidor final, en beneficio de la economía de las familias mexicanas, como lo ha explicado el gobierno federal, depende más de la Secretaría de Hacienda que de los empresarios gasolineros. La estructura del precio del energético está conformada por tres elementos: 50% corresponde al precio de importación —en dólares— y es determinado por el mercado internacional. Alrededor de 35 y 40% corresponde a los impuestos IEPS e IVA. El porcentaje restante refleja el costo de la cadena logística.

El 27 de febrero, la presidenta Claudia Sheinbaum firmó un “acuerdo histórico” con los gasolineros para establecer de manera voluntaria un precio máximo de 24 pesos en la gasolina Magna, por un periodo de seis meses. Desde hace ocho años, en México, el precio de la gasolina se determina de acuerdo con las condiciones del mercado. Esto es, cada una de las casi 14 mil estaciones de servicio que existen en el país decide el precio de su producto, tomando en cuenta la referencia internacional de la molécula, los costos de transporte, internación, flete y distribución, así como los impuestos.

En 2017, el precio promedio de la gasolina Magna se ubicó en 15.99 pesos por litro y el de la Premium en 17.79. Al cierre de 2024, el precio promedio de la Magna fue de 23.99 pesos. La diferencia de ocho pesos, durante este periodo, refleja la volatilidad del precio del combustible en el mercado internacional, además del retiro del subsidio al IEPS por parte de la Secretaría de Hacienda, decisión que se entiende al

revisar el monto de recaudación y el impacto de este gravamen de 2020 a la fecha.

El valor del IEPS

Entre 2020 y 2024, el 11.05% de los ingresos del gobierno federal, recaudados por la Secretaría de Hacienda, provino del Impuesto Especial sobre Producción y Servicios (IEPS); dentro de este rubro, más de 60% se obtuvo mediante el IEPS a gasolinas. Este porcentaje, muestra el valor del IEPS para las finanzas públicas del país.

Hacienda informó que, en 2020, la recaudación del IEPS fue de 460 mil 673.9 millones de pesos (mdp); de este total, 299 mil 597.4 millones, equivalentes a 65%, fue por el impuesto sobre la gasolina. Al año siguiente, aunque el IEPS a gasolinas representó 55% del total de este impuesto, tuvo una aportación significativa con 222 mil 894.6 millones de pesos.

En 2022, periodo en que el país y el resto de mundo vivían los estragos económicos ocasionados por las medidas preventivas para contener la expansión del SARS COV-2, Hacienda reportó una caída en la recaudación de impuestos; aun así, el IEPS a gasolinas aportó 67% del IEPS total.

En el informe de los indicadores de recaudación, de los dos años subsecuentes, se detalla que lo reunido por el impuesto sobre gasolinas, en 2023, fue de 230 mil 082.9 millones de pesos, 55% con respecto al IEPS total. Para el tercer trimestre de 2024, Hacienda acumuló 278 mil 827.8 mdp por el gravamen al combustible, esto fue 61.97% del IEPS general.

Mayra Martínez Medina CORTESÍA

COYUNTURA

IEPS

(MILLONES DE PESOS)

Lo que el SAT deje de recaudar por concepto de IEPS es el equivalente al faltante para las finanzas públicas que Hacienda tendría que obtener por otra vía.

Hacienda ejerce el mayor peso

Petróleo y Energía coordinó una mesa de análisis con conocedores del mercado de combustibles para identificar las variables en favor y en contra, así como las consecuencias de establecer precios máximos de los combustibles. Anasol Muñoz, exper -

ta en mercados energéticos y regulación, en conjunto con Alejandro Montufar, CEO de PETROIntelligence, desglosaron el siguiente panorama:

“Para saber si se puede o no tener precios máximos hay que conocer cómo se compone el precio de la gasolina. La base del precio es el costo de importación, más costos operativos, impuestos y el margen en la estación.” “En México, los impuestos representan 35% ; entonces, ése no es el costo real del producto, es un costo que tiene sobrecosto por

¿Qué pagas cuando pagas un litro de gasolina?

Componentes de la cadena 10% por almacenamiento, transporte (pipas, ductos, semirremolques), venta en la estación de servicio de

los impuestos, aquí el esquema fiscal está haciendo una distorsión. El déficit fiscal no favorece que vayan a reducir ese 35%”, afirmó la extitular de la Unidad de petrolíferos de la Comisión Reguladora de Energía (CRE).

Agregó que 10% del precio de la gasolina responde a los eslabones de la cadena de valor , la cual empieza desde el punto de importación y termina en la estación de servicio. Por lo tanto, si se obligara a todas las empresas que participan en esta cadena a no cobrar, solamente se podría disminuir 10% del precio; de donde se puede alcanzar un mayor porcentaje es del margen fiscal, en el cual el gobierno tiene el control.

En contraste, el gobierno federal ha expuesto que el precio para el consumidor final del energético depende de los franquiciatarios, sin exponer los

componentes de la cadena que intervienen para la determinación del precio por cada litro de combustible que el usuario paga en la estación de servicio.

“Lo que no está regulado es el precio del privado”, dijo la presidenta Claudia Sheinbaum en la conferencia matutina previa a la firma del convenio del 27 de febrero. Este precio al cual se refirió la mandataria es el de menor proporción con respecto al total, el de 10 por ciento.

A pesar de que es menor el porcentaje que representa la cadena de suministro en el precio total de la gasolina, la presidenta recurrió a la buena voluntad de los empresarios gasolineros para lograr “un acuerdo voluntario en donde ellos moderen la cantidad de pesos que ganan por cada litro”. Según el acuerdo, algunos gasolineros aceptaron un margen de ganancia de dos pesos.

Los efectos de un precio máximo

Los especialistas consultados coincidieron en que establecer un precio máximo del combustible afecta “desde el importador hasta los empleados de la estación de servicio”.

Estos son los efectos negativos de fijar un precio máximo al combustible:

• Disminución en la rentabilidad de la estación de servicio, cierres y despidos de personal.

• Incremento del mercado negro, en este caso el consumidor no paga el 35% de impuestos.

• Los franquiciatarios pueden reducir su margen de ganancia por un periodo corto, aunque no los costos productivos.

• A menor margen de ganancia, disminuiría la capacidad de importación y para costear el transporte más almacenamiento.

• Disminución de inventarios de las estaciones al no existir ganancias adicionales.

• Menos inversiones.

El control de precios puede provocar distorsiones económicas, aunque la intención sea buena, sobre todo cuando se trata de un insumo clave para el transporte de personas, alimentos y otras mercancías.

Cuando finalice el periodo del acuerdo y el precio de la gasolina responda al precio de mercado, éste volverá a subir; el efecto será más dañino sobre el poder adquisitivo de las familias.

SÍGUENOS EN NUESTRAS REDES SOCIALES

PETROLEOYENERGIA

PETROLEOYENERGIA

PETROLEOYENERGIA

PETROLEOYENERGIA

PETROLEOYENERGIA

PETROLEOENERGIA

SOSTENIBILIDAD

El mercado de deuda facilita el financiamiento y la inversión; su evolución empezó en 2006, año en que la ONU lanzó los Principios de Inversión Responsable, los cuales han servido de guía para inversionistas institucionales en la incorporación de factores ambientales, sociales y de gobernanza (ASG) en sus decisiones de inversión.

A través de estos instrumentos se financian proyectos de energías renovables o infraestructura resiliente como medios para mitigar el cambio climático, mediante la reducción de emisiones de carbono.

más de 380 mil millones de pesos, lo que permite a las empresas públicas, privadas y de gobierno acceder a tasas de interés más competitivas y atraer inversionistas comprometidos con el desarrollo sostenible.

Petróleo y Energía conversó con tres altos directivos responsables de este financiamiento para conocer el potencial de mercado.

La demanda de estos instrumentos es alta y sigue creciendo, actualmente representan cerca de 50% de las emisiones del mercado,

JUAN MANUEL OLIVO

Director de Promoción y emisoras de la Bolsa Mexicana de Valores.

En un mundo cada vez más consciente de los desafíos globales, los criterios ASG son un pilar fundamental para las empresas y los inversionistas.

MARIUZ CALVET

Directora de Sostenibilidad / Santander México Estrategia y divulgaciones ESG.

JOSE LUIS MUÑOZ

Director Ejecutivo de Relaciones con Inversionistas y ASG de Banorte

MÉXICO ES LÍDER EN EMISIÓN DE BONOS SUSTENTABLES EN AMÉRICA LATINA

La emisión de bonos verdes es rentable para el emisor porque cuentan con tasas de interés preferenciales, significan un premio seguro para los inversionistas y proporcionan liquidez a instituciones gubernamentales. Además, brindan beneficios a la sociedad a través de su integración en el mercado financiero, al promover el bienestar ambiental y económico, al atraer nuevas inversiones y mejorar la reputación de empresas y gobierno.

La banca y las bolsas de valores desempeñan roles importantes en la colocación de bonos verdes; y la banca múltiple y la banca de desarrollo tienen un papel significativo por su alto dinamismo.

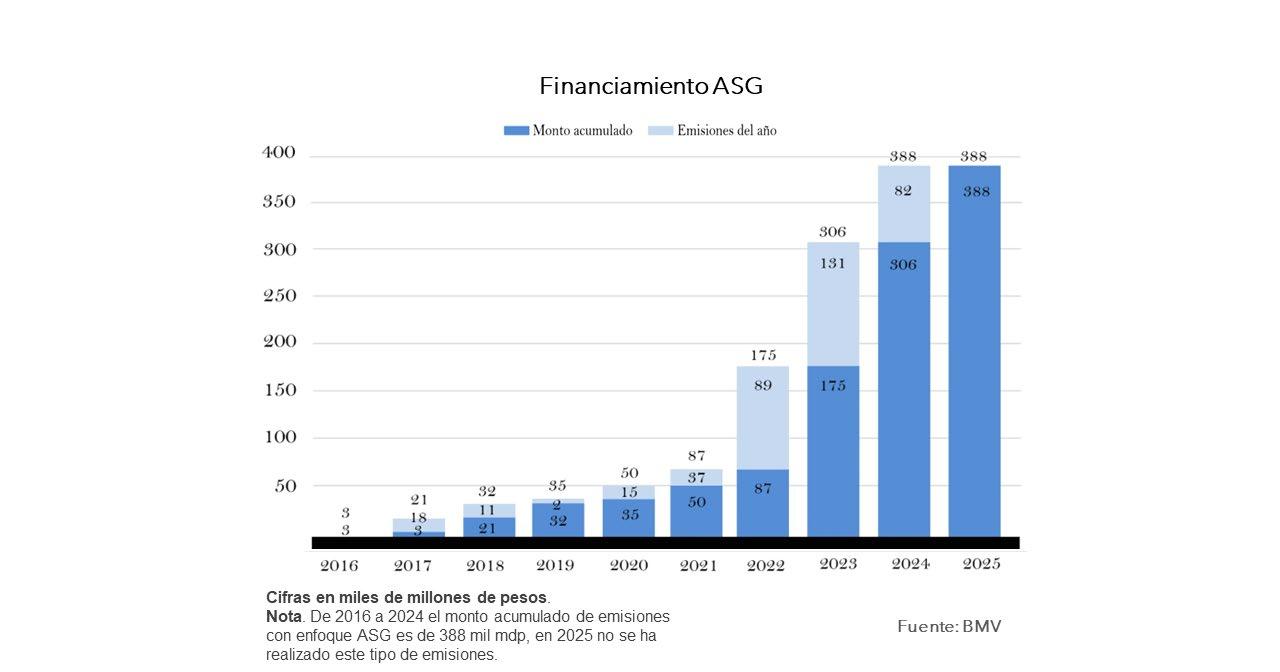

Para muestra, en 2024, la Bolsa Mexicana de Valores (BVM) facilitó financiamiento por 607 mil millones de pesos (mdp), 1.0% superior al monto de 2023, dominando la emisión de deuda, de 97% (590 mil mdp), entre emisiones de corto plazo (51%) para financiar capital de trabajo y de largo plazo (49%) donde se integran las emisiones temáticas. En el largo plazo destaca la participación de dos sectores, la rama financiera del sector automotriz y el sector financiero (bancario). Juan Manuel Olivo, director de Promoción y Emisoras de la Bolsa Mexicana de Valores, en conversación con Petróleo y Energía, destacó que la colocación total de bonos temáticos suma 388 mil mdp, desde su primera emisión hasta hoy, entre 118 series y 39 emisoras en diferentes sectores; los bonos sustentables son los líderes del mercado, que se centran principalmente en proyectos ambientales, seguidos por los bonos vinculados a la sostenibilidad.

Director De Promoción y Emisoras de la

La demanda de bonos temáticos ha mostrado mayor crecimiento desde 2016, particularmente entre 2021 y 2023, lo que representó 50% del total de la deuda del mercado; en dicho periodo predominó la colocación de bonos Ambientales, Sociales y de Gobernanza (ASG). En 2022, la colocación de estos bonos fue superior a 50%; en 2024, el crecimiento se moderó con una representación de 25% del mercado.

Los bonos sostenibles que contribuyen al desarrollo en general cuentan con la particularidad de que la tasa de interés varía en función del cumplimiento de los objetivos ASG de largo plazo de cada empresa; de tal manera que, si éstos no se alcanzan, la tasa de Interés tendrá un incremento de 25 puntos base, o más; lo cual significa que los inversionistas recibirán un premio mayor por dicha inversión.

La colocación de bonos verdes marcó la pauta en este mercado, el año pasado, sumaron 15 bonos por un monto de 56 mil mdp. La Comisión Federal de Electricidad (CFE) fue el principal emisor de bonos temáticos con un monto de 10 mil mdp, que agrupa un objetivo verde y un objetivo social.

Se espera que en los próximos cinco años la BMV contribuya con el financiamiento de los proyectos de CFE. De acuerdo con el plan estratégico del gobierno, se apoyarán 51 proyectos de generación de ciclo combinado, para esta infraestructura se calcula una inversión de 22 billones de dólares, cercano a 450 mil mdp, cifra tres veces superior al monto de lo que CFE ha emitido en los últimos 10 años.

P&e / Irasema Andrés Dagnini CORTESÍA

JUAN MANUEL OLIVO

Bolsa Mexicana De Valores

SOSTENIBILIDAD

Este tipo de estructuras de financiamiento involucra a inversionistas institucionales como las Afores, las cuales en su conjunto administraron 6.8 billones de pesos (20.3% del PIB) el año pasado.

Las empresas del sector petróleo y energía también recurren a la BMV para financiarse. Fibra CFE es el primer fideicomiso de inversión en Energía e Infraestructura, especializado en el sector eléctrico y representa 28 mil mdp, y sobresale por los altos rendimientos que otorga. Pemex es emisor de deuda tradicional, se ha financiado por 57 mil mdp y se espera un plan

de inversión de 105 mil mdp en los siguientes cinco años.

México ha visto un aumento en la emisión de bonos verdes, sociales y de sostenibilidad, al igual que otros países de la región. En 2023, la emisión regional de estos bonos alcanzó 31 mil 145 millones de dólares. Nuestro país, junto con Brasil y Chile, han sido pioneros en la emisión de bonos verdes y han atraído inversiones para proyectos sostenibles. Se espera que México continúe como líder de bonos sostenibles en América Latina.

Cifras en miles de millones de pesos. Nota . De 2016 a 2024 el monto acumulado de emisiones con enfoque ASG es de 8 mil 388 mdp, en 2025 no se ha realizado este tipo de emisiones.

FINANCIAMIENTO VERDE DESPIERTA INTERÉS ENTRE PEQUEÑAS Y MEDIANAS EMPRESAS

Las empresas mexicanas han mostrado un mayor interés por utilizar financiamiento para proyectos sociales y ambientales en los últimos años. Entre 2019 y 2023 este tipo de deuda representó 8% y, en 2023, aumentó a 25% de la deuda total del mercado. En dicho periodo las empresas públicas tuvieron mayor interés por alinear e integrar criterios de sostenibilidad en sus operaciones y transacciones bancarias, en su transición hacia modelos de negocios más sostenibles.

En 2023, la emisión de deuda de banco Santander México estuvo compuesta por papel tradicional y bonos etiquetados en proporciones iguales. Sin embargo, el año pasado la demanda por bonos etiquetados con temas sostenibles, los que combinan temas verdes y sociales fue mayor a 50%; en su mayoría, estuvieron relacionados con energías renovables.

Los inversionistas financieros son el eslabón de integración en asuntos sobre temas de demanda de instrumentos etiquetados; las empresas públicas son las de mayor interés por avanzar en la transición hacia la sostenibilidad, integrando estos temas en su estrategia de negocios y solicitando a los bancos financiamiento etiquetado y la salida al mercado.

Directora de Sostenibilidad / Santander México .

las empresas públicas exigen datos de cumplimento de metas de reducción de carbono en la integración de la cadena de valor.

La taxonomía nacional sostenible, que se lanzó en 2023, ha permitido para empresas y bancos tener un catálogo de 124 actividades, divididas en seis sectores, las cuales permiten identificar aquéllas consideradas sostenibles para los bancos y mercados de capitales. De tal manera que este 2025 se tendrá mucha más información de las pequeñas y medianas empresas “para subirlas al tren de las finanzas sostenibles y empezar a dejar de ser un mercado para las empresas públicas”, agregó la directiva.

Este 2025 se tendrá mucha más información de las pequeñas y medianas empresas para subirlas al tren de las finanzas sostenibles y empezar a dejar de ser un mercado para las empresas públicas.

El boom de la emisión de bonos etiquetados como verdes o sociales en el mercado de capitales sucedió a partir de 2023 , con la participación de corporativos financieros y no financieros, la banca de desarrollo y, principalmente, con la emisión del gobierno federal durante el sexenio pasado, sin el acompañamiento de la regulación mexicana.

María de la Luz Calvet Roquero, directora de Sostenibilidad, Estrategia y Divulgaciones ESG de Santander México, expuso para Petróleo y Energía que hace cinco años no se veía la participación de pequeñas y medianas empresas en temas sostenibles; no obstante, en el presente, han incorporado las buenas prácticas de impacto ambiental y social en la medida en que

La nueva normativa para el sector energético, que impulsa la transición energética y apoya las energías renovables, es una excelente noticia para el sector financiero porque se espera que el mercado de capitales tenga mayor dinamismo hacia el futuro, con más participación de las empresas pequeñas y medianas en el mercado de capitales; así, se contará con todo el universo representativo de la economía mexicana.

P&e / Irasema Andrés Dagnini CORTESÍA

MARIUZ CALVET

SOSTENIBILIDAD

Estas nuevas reglas avanzan hacia la consecución de las metas y compromisos que tiene México con la mitigación y adaptación del cambio climático e irá transformando la economía mexicana, con el apoyo del financiamiento verde para empresas pequeñas y medianas, no sólo de energía renovable sino de eficiencia energética, para la reducción de emisiones de CO 2, vía la eficiencia energética.

El año pasado, Santander México facilitó financiamientos verdes y sostenibles que sumaron más de 90 mil millones de pesos. Estas operaciones incluyeron proyectos destacados como el bono sustentable del Acueducto Cuchillo II por 6 mil 600 millones de pesos, y el bono vinculado a la sostenibilidad de Cemex por 6 mil millones de pesos, entre otros.

TAXONOMÍA SUSTENTABLE

Acción: Se utiliza para fomentar una transición hacia economías más verdes al proporcionar criterios claros sobre qué se considera “sostenible”.

Objetivo: Evitar el llamado greenwashing (prácticas que aparentan ser amigables con el medio ambiente, pero no lo son realmente) y dirigir recursos financieros hacia actividades que contribuyan a combatir el cambio climático, proteger la biodiversidad o reducir la contaminación.

Ahora, el banco, en la expectativa de una explosión de financiamiento etiquetado, está más que listo para atender la demanda de operaciones de deuda o financiamiento sostenibles, pues ha trabajado en aumentar la capacitación y entrenamiento de sus ejecutivos en estos temas, y en la alineación de la taxonomía nacional, así como en las estructuras de riesgos para entender lo que se está financiando.

Santander se muestra optimista con el dinamismo de la economía nacional y el impulso que generará la legislación secundaria en materia de sostenibilidad y sustentabilidad y su objetivo es incrementar la cartera verde invitando a las empresas pequeñas y medianas a subirse al mundo de los créditos etiquetados, en el boom que tendrá México.

AUME NTA LA DEMANDA POR EL FINANCIAMIENTO VERDE

Alrededor del mundo existe un contagio positivo por mejorar las condiciones del medio ambiente, acciones que se materializan con la participación de los gobiernos, empresas y sector financiero. Europa sirve de referencia global para otras regiones que buscan implementar marcos similares, promoviendo la cooperación internacional.

Empresas europeas basadas en México siguen esas prácticas desde hace algunos años y también de forma más acelerada, lo cual ha contribuido a fortalecer o transformar ciertas industrias para tener un impacto ambiental más bajo, derivando en una mayor demanda de financiamiento verde en los últimos cinco años.

José Luis Muñoz Domínguez, director ejecutivo de Relaciones con Inversionistas y ASG de Banorte, en entrevista con Petróleo y Energía , destacó que el sector energético tiene que cerrar una brecha grande para que su operación genere menor impacto ambiental, y aunque este cambio no es exclusivo para México, sino en todo el mundo, considera que aquí hay potencial de cambios importantes y que las leyes secundarias brindarán bastantes posibilidades de evolución.

JOSE LUIS MUÑOZ

Director Ejecutivo de Relaciones con Inversionistas y ASG de Banorte

nidad para hacer crecer los servicios del sector financiero en México.

El hecho de que cada vez más empresas tengan mayor conciencia acerca de la sostenibilidad; así como el impulso a la energía renovable por parte de la actual administración federal, han incrementado la demanda por este financiamiento. Para muestra, más de 50% de las emisiones de deuda que actualmente se hacen por parte de esta institución, en el mercado local, son con emisiones etiquetadas.

En Banorte continuamos comprometidos con todo lo que tenga que ver con financiamiento hacia proyectos que tengan impactos positivos y para cubrir la demanda de nuestros clientes emitimos un bono sustentable por 13,064 mdp.

Recientemente, la presidenta Claudia Sheinbaum anunció que habrá apertura para tener proyectos en colaboración con el sector privado; en el caso del sector bancario, por medio del financiamiento sostenible, lo cual abre la oportu -

En el presente, empresas privadas y gobiernos han emprendido acciones para contribuir a favor del medio ambiente a través de las líneas de producción, implementando procesos de eficiencia energética con maquinaria cuyo consumo de energía sea menor, al igual que las emisiones de contaminantes. Ahora también consideran procesos de tratamiento de agua y proyectos de infraestructura y movilidad, en estados y municipios. La suma de estas acciones impacta de manera positiva en la vida de las personas.

La taxonomía sostenible que se anunció el año pasado fue un primer paso para que toda la banca se alineara a lo que puede ser catalogado como verde, sustentable o social, y José Luis Muñoz valora que todos los bancos tengan el mismo objetivo y las ganas de colaborar.

P&e / Irasema Andrés Dagnini CORTESÍA

“Es un reto que no sólo nosotros como institución vamos a lograr, sino que requiere que todos vayamos hacia la misma meta”, agregó.

Acciones ASG

En febrero del año pasado, Banorte realizó la primera emisión de un bono sustentable por 13 mil 064 millones de pesos (mdp) para financiar proyectos bajo los criterios establecidos de impacto ambiental y social, que promueven la energía renovable y la eficiencia energética; proyectos de infraestructura que faciliten la movilidad y beneficien a comunidades vulnerables, así como productos para mujeres empresarias, entre otros.

En 2024, el monto total de la cartera climática de esta institución bancaria sumó 2 mil 387 millones de pesos (mdp); a través de Mujer Pyme colocó 493 mil 085 mdp para fortalecer las finanzas sostenibles, y emitió ocho bonos temáticos por un valor de 99 mil 528 mdp. El directivo explicó que el banco también ha evolucionado en la evaluación de riesgos sociales, ambientales y de cambio cli-

mático asociados a los proyectos sustentables que financia. Este fortalecimiento ha implicado ofrecer educación financiera, enfocada en la identificación de prácticas de negocio sostenibles, ancladas en la implementación de políticas y procedimientos para garantizar cumplir con diferentes estándares ASG.

Tomando en consideración el interés en torno a acciones sostenibles, el banco amplió su oferta de financiamiento, de modo que más personas tienen la posibilidad de contribuir a favor del medio ambiente. Los usuarios hoy pueden acceder a dos tipos de financiamiento con condiciones preferenciales: auto estrene verde , financiamiento para autos híbridos o eléctricos; y la hipoteca verde, pues hay personas que desean comprar un inmueble con certificación sustentable como LEED y EDGE.