STL MARKET REPORT No.436 Ⅰ. NEWS NEWS | PAGE No. 0 January 2023 | STL SHIPPING CO., LTD. | TEL. +82-2-776-0840 | WW.STLKOREA.COM STL MARKET REPORT Weekly Focus No.436 January 25, 2023 ** 본 자료는 각종 정보제공을 목적으로 내, 외신 자료와 언론보도를 종합하여 작성하였습니다 법적책임 소재의 증빙자료로 사용될 수 없음을 알려드립니다. [Volume No.436] Contents News 1 Bulk Carrier 5 Tankers 9 + Container Sales Report Demolition 14 Key Indicators 17 Issue & Trend 19 Contact Details 20 The STL Market Report covers major issues affecting the world S&P market and provides an outlook for the market developments. The report provides a detailed analysis of key developments impacting S&P market trends.

1. 컨테이너 운임, 바닥 확인에도 반전 조짐 없다...물동량 부진으로 아시아발 구미(歐美) 각국향 컨테이너 운임이 지금까지의 약화 경향에서 일단락돼 바닥 확인감이 뚜렷해지고 있다 항로에 따라서는 소폭의 증감(增減)이 있지만 연초부터 거의 보합세로 추이하고 있다 주요 선사에 의한 감편 효과가 나타나기 시작한 형국이다. 20 일자 상하이발 북미서안향 컨테이너 운임(40 피트)은 작년 12 월 말부터 1300 – 1400 달러로 추이하고 있다 하지만 전체적으로 바닥을 확인한 경향은 있지만 춘절 전 특수가 나오지 않는 등 시황 약세는 계속되고 있다고 일본해사신문이 전했다.

상하이항운교역소(SEE)가 정리한 20 일자 주요 항로 운임동향에 따르면 북미동안향은 40 피트당 2783 달러로 전주대비 약간 감소에 그쳤지만 약세는 계속되고 있다

한편 북유럽향은 20 피트당 1014 달러, 지중해향은 1816 달러로 이쪽도 거의 작년말부터 보합세를 이어가고 있다. 주요 항로에서는 작년말 이후 수요 감소에 맞춰 각사 모두 감편 등 선복을 줄였다 또 유럽항로에서는 일부 루프의 복항편을 희망봉 경유로 이동하는 등의 대응을 실시했다 이같은 선복 감축책이 기여해 스팟 운임 하락 멈춤이 뚜렷해지고 있다 하지만 현재의 운임 하락은 멈췄지만 가장 중요한 물동량은 부진하다 북미항로에 더해 유럽향에서도 물동량이 부진해 집하에 고심하고 있는 것으로 보인다.

STL MARKET REPORT No.436 Ⅰ. NEWS NEWS | PAGE No. 1

2. 국제유가 추가상승은 美의 러시아 제재에 달려 국제 유가가 중국의 경제 재개와 미국 달러의 약세에 2 주 연속 상승한 가운데 시장은 러시아 에너지 공급에 대한 미국의 추가 억제책에 주목하고 있다 23 일(현지시간) 블룸버그에 따르면 국제 유가는 새해 초반 약세를 떨쳐내고 중국의

밝아지면서 상승했다 유가는 중국의 경제 재개로 인한 수요 증가 기대와 달러 강세의 완화 그리고 러시아 에너지 공급 위험이 부각되며 안정됐는데 특히 최대 수입국인 중국이 제로 코로나 정책에서 벗어남에 따라 최대 수입국의 소비가 확대될 것이라는 기대가 강화됐다.

수요 전망이

종가를 기록했으며 지난 2 주간 유가 상승률은 10.22%다. 시장은 중국이 음력설 국경일을 지나고 돌아오면 산업 활동이 회복될 것으로 예상하고 있다 이날 현재 원유 가격은 달러 약세로 지지됐지만, 중국과 싱가포르를 비롯한 많은 주요 시장의 음력설 기념 국경일에 따라 아시아권 거래량이 줄어들었다 이러한 가운데 국제 유가의 추가 상승 여부는 러시아 에너지에 대한 미국의 추가 억제에 따라 진행될 것으로 보인다. 이제 시장은 우크라이나 전쟁이 계속됨에 따른 러시아 에너지 공급 추가 억제의 영향을 저울질하고 있다

재닛 옐런(JANET YELLEN) 미국 재무부 장관은 21 일(현지시간) 러시아에 대한 제재의 일환으로 추진 중인 러시아의 원유 판매 제한이 정제 석유 제품으로 확대될 수 있다는 자신감을 표명하면서도 “러시아산 디젤 등 정제 석유 제품에 대한 가격 상한 설정 문제와 관련해 어려움을 겪고 있다”고 밝혔다. 옐런 장관은 이날 세네갈에서 기자들과 만나 러시아산 정제 석유 제품에 대한 가격 상한선 설정 작업을 서방이 진행 중이지만 시장이 복잡해 계획대로 되지 않을 가능성을 언급했다고 로이터통신이 보도했다 그는 원유에 프리미엄을 붙여 판매하는 고부가가치 상품, 연료유 같은 저부가가치 상품에 각각 적용되는 개별 가격 상한제 논의를 마무리 중이라고 설명했다 특히 다양한 정제 제품과 가격구조, 러시아산 디젤의 지속적인 시장 공급을 보장하는 중요성을 고려할 때 새로운 가격 상한 설정이 원유보다 더 복잡한 것으로 확인됐다면서 “더 복잡하긴 하지만 러시아산 원유에 대한 더 광범위한 상한선을 설정함으로써 목표를 달성하는 방안을 알아내려 노력 중”이라고 말한 것으로 전해진다

STL MARKET REPORT No.436 Ⅰ. NEWS NEWS | PAGE No. 2 미국의 금리 인상 속도가 완화될 것이라는 전망이 강화되고 있는 점도 유가 상승에 일조했다 뉴욕상업거래소에서 2 월 인도 서부텍사스산원유(WTI) 가격은 2 주 연속 상승세를 보이며 19 일(현지시간) 81.31 달러로 마감해 81

선을 돌파했다. 11

달러

월 중순 이후 가장 높은

고립이 심화됨에 따라 올해 러시아의 시추 및 관련 작업이 침체될 것”이라고 경고했다 국제에너지기구(IEA) 또한 최근 전망에서 “러시아가 침공 전 수준과 비교하여 이번 분기 말까지 하루 약 160 만 배럴의 생산을 중단 할 것”이라고 밝혔다

한편 러시아에서 사업을 하는 마지막 주요 유전 서비스 제공업체인 미국의 슐럼버거는 지난 주 “(러시아의) 국제적

대한 화주들의 의견을 수렴하기 위해 ‘화물 운송시장 개선을 위한 긴급 화주 간담회’를 개최했다 이번 간담회에는 화주기업 10 개 사가 참석했다 간담회에 참석한 화주 대표들은 “컨테이너 화물의 운송 요금은 시장의 수요와 공급에 의해 결정되어야 하며 시장기능이 효율적으로 작동하기 전 일시적으로 표준운임제와 같은 제도를 도입할 경우에도 요금 강제 방식이 아니라 업계가 이를 자율적으로 참고하는 가이드라인 방식으로 도입해야 할 것”이라고 의견을 모았다 또한 “화물 운송 시장의 구조적 원인에 기인하는 다양한 문제를 강제 운임제 도입을 통해 해결하려는 시도는 산업경쟁력 약화, 혁신성 저해와 산업의 퇴보를 야기할 것”이라면서 “오히려 사업용 화물 자동차 허가제, 수급 조절제 등이 조기 폐지되어 화물 자동차 운송 시장 진입 규제가 해소될 경우 시장 효율성이 증대되면서 화물차주의 불필요한 비용이 감소함에 따라 전반적 소득 상승효과가 발생할 것”이라고 주장했다 화주들은 국토부가 새롭게 제시한 정상화 방안에 포함된 운임 위원회 구성, 표준운임제 3 년 일몰 도입, 차주 수령 운임을 책정하기 위한 원가 산정에 대해서는 앞으로 업계와의 추가적인 논의가

STL MARKET REPORT No.436 Ⅰ. NEWS NEWS | PAGE No. 3 3. 화주업계, “강제 운임 도입보다 화물운송시장 구조적 문제 해결해야” 국토부가 표준운임제를 제시한 가운데 화주들은 강제 운임보다 화물운송 시장의 구조를 바꿔야 한다고 밝혔다. 한국무역협회는 국토부가 제시한 ‘화물 운송 시장 정상화 방안’에

일부 개선됐지만 여전히 차주, 운송사 대표의 숫자가 화주 대표보다 많아 화주들의 협상력이 떨어질 것을 우려했다 표준 운임제 3 년 일몰에 관련해서 화주들은 “3 년 후 어떠한 기준으로 일몰을 결정할지에 대한 대안이 없어 3 년 후에 다시 한번 지금과 유사한 상황이 발생할 수 있다”고 밝혔다. 더불어 원가 산정 방식도 디지털 운행 기록(DTG) 제출 의무화 등 일부 항목이 명시돼 있지만 원가 구성 및 그 수준을 정하는

필요하다는 입장이다. 운임 위원회 구성에 대해서는 운송 서비스 공급자와 수요자의 동수 구성은

구체적인 대안 제시가 없다며 원가 산정 방식을 객관적이고 투명하게 공개해 이해관계자의 합의를 이끌어낼 수 있어야 할 것이라고 주장했다 한국무역협회 회원서비스본부장은 “지난 수십 년간 여러 차례의 화물운송 시장의 개선 방안에 대한 논의가 있었지만 공급측 보호를 이유로 시장의 진입 장벽만 높게 쌓았다”며 “운송 시장의 구조를 바꾸지 않는다면 앞으로도 유사한 문제가 계속 반복될 것”이라고 말했다 이어 “급변하는 화물 운송 시장의 미래를 보다 정확하게 예측해 장기적인 차원에서 수요와 공급 모두 아우르는 경쟁력 있는 시장을 만들기 위한 대안이 제시되어야 한다”고 강조했다

STL MARKET REPORT No.436

NEWS | PAGE No. 4

Ⅰ. NEWS

Capesize 180K *Eco-design based since 2021

30.13 26.96 37.38 48.33 44.00 -14.34% -10.51% 38.64% -8.97% Kamsarmax 82K *76k before 2020

19.00 22.67 29.63 34.00 30.00 0.42% 19.30% 30.70% 14.75% -11.76% Ultramax 60-61K 22.00 17.75 26.42 31.54 28.50 -- -19.32% 48.83% 19.40% -9.64% SMAX 58K *Data available before 2021

17.17 15.92 -- -- --4.20% -7.28% -- -- -Handysize 37K *based on 32k before 2018

16.92 15.54 21.52 26.83 24.50 12.18% -8.13% 38.47% 24.69% -8.70% BC 연평균 선가 ❖선령 5 년기준, Million USD 2019 2020 2021 2022 2023 CAPE 30.13 26.96 37.38 48.33 44.00 KMAX 19.00 22.67 29.63 34.00 30.00 UMAX 22.00 17.75 26.42 31.54 28.50 HANDY 16.92 15.54 21.52 26.83 24.50

STL MARKET REPORT No.436

BULK CARRIER | PAGE No. 5

Ⅱ. BULK CARRIER

(선령 5 년기준, Million USD, 증감률 : 전년도 대비, %) 연평균 선가 2019 2020 2021 2022 2023

10 15 20 25 30 35 40 45 50 55 선가 (Mill USD)

CAPE (180K, Eco.)

KMAX (82K)

선가 44.00 44.00 전월대비 2.3% 전년대비 -4.3% -9.0%

선가 30.00 30.00 전월대비 0.0% 전년대비 -11.8% -11.8%

UMAX (60-61K)

HANDY (37K)

선가 28.50 28.50 전월대비 1.8% 전년대비 -6.6% -9.6%

선가 24.50 24.50 전월대비 4.3% 전년대비 -10.9% -8.7% 2022 1 월 2 월 3 월 4 월 5 월 6 월 평균

CAPE (180K, Eco.) 46.00 47.00 47.00 51.50 53.00 53.00 48.33

KMAX (82K) 34.00 34.50 35.50 36.50 38.00 38.00 34.00 SMAX (58K) 30.50 32.50 33.00 34.00 34.00 34.50 31.54 HANDY (37K) 27.50 28.00 28.00 28.50 28.50 28.50 26.83

STL MARKET REPORT No.436

BULK CARRIER | PAGE No. 6

Ⅱ. BULK CARRIER

2023 1 월 2 월 3 월 4 월 5 월 6 월 평균

Cape 40 42 44 46 48 50 52 54 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD

2023 2022 2022 average

STL MARKET REPORT No.436 Ⅱ. BULK CARRIER BULK CARRIER | PAGE No. 7 Kamsarmax Ultramax & Supramax Handy 26 28 30 32 34 36 38 40 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average 25 28 30 33 35 38 40 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average 20 23 26 29 32 35 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average

STL MARKET REPORT No.436 Ⅱ. BULK CARRIER BULK CARRIER | PAGE No. 8

Carrier Sales Report

VESSEL DWT BLT YARD M/E GEAR PRICE

Bulk

TYPE

REMARKS

BC AQUAGENIE 177,346 2003 JAPAN MITSU 14.52 Undisclosed buyer

BC DYNA GLOBE 99,347 2006 JAPAN B&W 15.1 Far Eastern buyer

BC AM LIBERIA 98,730 2013 CHINA B&W 20.5 Greek buyer BC IVS HIRONO 60,280 2015 JAPAN B&W C 4x30t 24.6 Undisclosed buyer

BC MIREILLE SELMER 35,033 2010 CHINA(KOR) B&W C 4x35t 10.75 Undisclosed buyer BC CORKSCREW 33,000 2010 JAPAN MITSU C 4x30t 13.75 Chinese buyer, OHBS BC AMADEUS II 32,474 2014 KOREA B&W C 4x30t Undisclosed buyer

Ⅲ. TANKER

(❖선령 5 년기준, Million USD, 증감률 : 전년도 대비,%) 구분 2019 2020 2021 2022 2023

VLCC (310K) 71.33 70.00 69.42 81.00 100.00 10.73% -1.87% -.83% 16.69% 23.46% Suezmax (160K) 50.33 48.58 46.83 55.75 68.00 15.60% -3.48% -3.60% 19.04% 21.97% Aframax (105K) 37.42 37.58 38.75 51.58 62.50 17.85% .45% 3.10% 33.12% 21.16% MR (51K) *Based on 49K till 2018

29.00 27.88 27.92 35.38 41.50 9.43% -3.88% .15% 26.72% 17.31% TANKER 연평균 선가 ❖선령 5 년기준, Million USD 2019 2020 2021 2022 2023

10 20 30 40 50 60 70 80 90 100 110 선가 (Mill USD)

VLCC 71.33 70.00 69.42 81.00 100.00 SUEZ 50.33 48.58 46.83 55.75 68.00 AFRA 37.42 37.58 38.75 51.58 62.50 MR 29.00 27.88 27.92 35.38 41.50

STL MARKET REPORT No.436

Ⅳ . TANKER | PAGE No. 9

STL MARKET REPORT No.436

.

Ⅳ . TANKER | PAGE No. 10

1 월 2 월 3 월 4 월 5 월 6 월 평균

VLCC-310K 65 70 75 80 85 90 95 100 105 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD

average

Ⅲ

TANKER

2023

VLCC 310K 선가 100.00 100.00 전월대비 5.3%전년대비 38.9% 23.5% SUEZ 160K 선가 68.00 68.00 전월대비 4.6%전년대비 41.7% 22.0% AFRA 105K 선가 62.50 62.50 전월대비 4.2%전년대비 38.9% 21.2% MR 51K 선가 41.50 41.50 전월대비 3.8%전년대비 38.3% 17.3% 2022 1 월 2 월 3 월 4 월 5 월 6 월 1year 평균 VLCC 72.00 70.00 72.00 74.00 77.00 77.00 81.00 SUEZ 48.00 47.00 49.00 51.00 52.00 54.00 55.75 AFRA 45.00 45.00 45.00 47.00 49.00 49.00 51.58 MR 30.00 30.00 29.00 32.50 33.50 33.50 35.38

2023 2022 2022

STL MARKET REPORT No.436 Ⅲ. TANKER Ⅳ . TANKER | PAGE No. 11 SUEZMAX-160K AFRAMAX-105K MR-51K 40 45 50 55 60 65 70 75 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2021 2022 average 40 45 50 55 60 65 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023

2022 average 20 25 30 35 40 45 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average

2021

TANKER

Tanker Sales Report

TYPE

TANKER OCEANIA 441,585 2003 KOREA SULZ 50 Undisclosed buyer

TANKER POROS 318,068 2008 CHINA B&W Undisclosed buyer, epoxy coated

TANKER RIDER 1 300,149 1998 JAPAN B&W Undisclosed buyer, epoxy coated

TANKER ARCADIA V 298,920 2000 JAPAN B&W 40 Undisclosed buyer

TANKER SEAMAGIC 116,995 2007 KOREA B&W 46.5 Undisclosed buyer, epoxy coated, ice class 1A

TANKER LEO 112,795 2010 CHINA B&W 45 Middle Eastern buyer, epoxy coated

TANKER JO PINARI 75,022 2012 KOREA B&W 1404EB European buyer, epoxy coated

TANKER JO PROVEL 75,013 2013 KOREA B&W

TANKER JO REDWOOD 73,847 2013 CHINA B&W

TANKER JO ROWAN 73,811 2013 CHINA B&W

TANKER FIDAN 53,116 2010 CHINA WART Undisclosed buyer, epoxy coated

TANKER VICTOR 1 46,921 2004 KOREA B&W 3 14.5 Undisclosed buyer, Auction sale TANKER NORDIC TATIANA 38,396 2007 CHINA B&W 16 Greek buyer, epoxy coated

STL MARKET REPORT No.436

Ⅳ . TANKER | PAGE No. 12

Ⅲ.

VESSEL DWT BLT YARD M/E IMO PRICE REMARKS

OIL/CHEM T RIGEL

OIL/CHEM T PROCYON

OIL/CHEM BUNGA LAVENDER

OIL/CHEM TSM DUBHE

OIL/CHEM NQ ALPINIA

OIL/CHEM GIANCARLO D

OIL/CHEM ATLANTIK PRIDE

LPG INGE KOSAN

LPG

20,919 2021 CHINA BERGEN 572EB Undisclosed buyer, stst

15,900 2021 CHINA BERGEN

19,997 2010 JAPAN B&W 20 Undisclosed buyer, stst

19,924 2001 JAPAN B&W 2&3 Chinese buyer, stst

19,801 2016 CHINA B&W 2 28 Undisclosed buyer, stst

19,801 2016 CHINA B&W 2 28

17,999 2010 TURKEY B&W 15 Norweigan buyer (Blystad A.), epoxy coated

3,796 2011 CHINA MAN LPG 9.5 Indonesian buyer (Pertamina)

TRACEY KOSAN 3,791 2011 CHINA MAN LPG 9.5

STL MARKET REPORT No.436 Ⅲ. TANKER Ⅳ . TANKER | PAGE No. 13 CONTAINER, REEFER, ETC. TYPE VESSEL DWT BLT YARD M/E CAPA UNIT PRICE REMARKS CONT SITC SURABAYA 37,786 2006 GERMANY B&W 2,742 TEU 13 Undisclosed buyer CONT NICKIE B 16,780 2011 CHINA B&W 1,368 TEUGerman buyer (Hermann Hofmann)

STL MARKET REPORT No.436

.

DEMOLITION | PAGE No. 14

2021 Average 2022 Average 2023 Average 2022 January 2023 January USD/LDT YoY USD/LDT YoY USD/LDT YoY USD/LDT USD/LDT MoM YoY

❖기준 : 인도 해체선 시장 500 525 550 575 600 625 650 675 700

Ⅳ

DEMOLITION

1) 해체선가

TANKER 526.81 52.9% 590.28 12.0% 553.33 -6.3% 590.00 553.33 4.7% -6.2% BC 529.17 53.6% 588.56 70.8% 555.00 -5.7% 586.67 555.00 5.4% -5.4%

BC TANKER

2) 해체선 누적현황

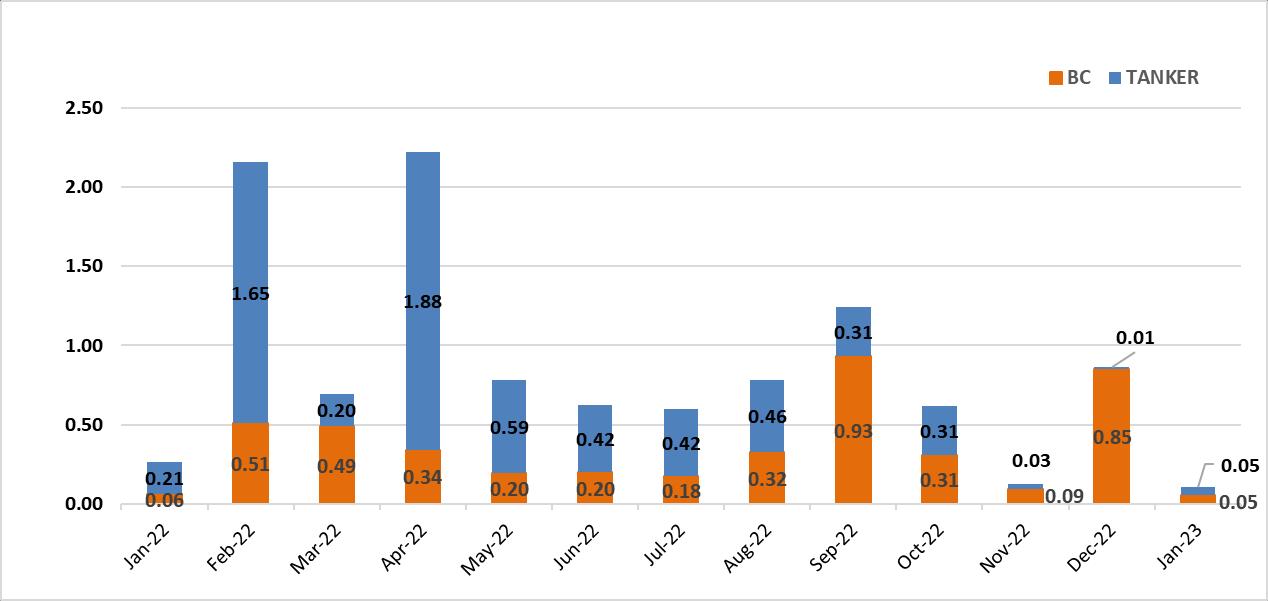

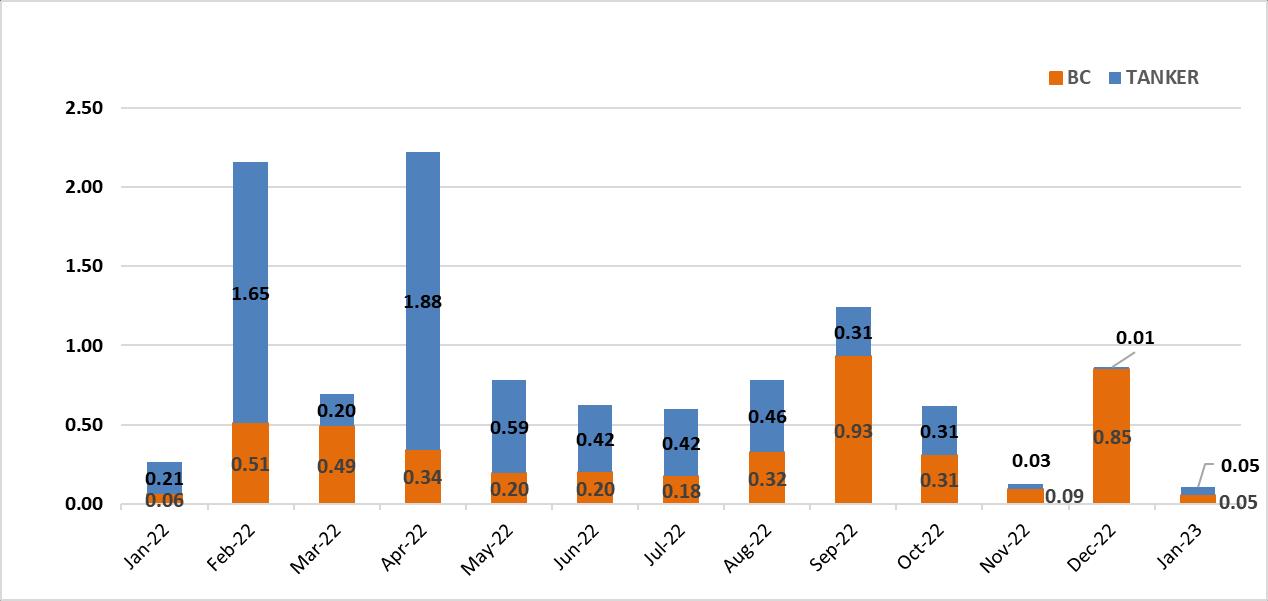

2021 2022 2022 January 2023 January Million DWT No. of Vessel Million DWT No. of Vessel Million DWT No. of Vessel Million DWT YoY No. of Vessel YoY TANKER 15.66 315 6.50 134 0.21 16 0.05 -74.4% 6 -62.5% *BC 6.34 123 4.48 63 0.06 2 0.05 -9.9% 3 50.0% *BC incl General cargo vessel

해체선 총량

3) 해체선총량 (MILLION DWT)

STL MARKET REPORT No.436

DEMOLITION | PAGE No. 15

Ⅳ. DEMOLITION

Ⅳ. DEMOLITION

Demolition Sales Report

TYPE VESSEL DWT LDT BLT YARD M/E PRICE (USD/LDT) REMARKS

CONT SSL KOCHI 24,554 8,361 1998 KOREA B&W 581 INDIAN, AS IS EITHER JEBEL ALI OR COLOMBO

CONT WAN HAI 161 17,738 5,194 1996 JAPAN B&W 510 INDIAN

CONT WAN HAI 162 17,697 5,235 1996 JAPAN B&W 510 INDIAN

CONT WAN HAI 163 17,706 5,226 1996 JAPAN B&W 510 INDIAN

CONT WAN HAI 165 17,717 5,215 1996 JAPAN B&W 510 INDIAN

CONT WAN HAI 215 23,801 6,999 1994 JAPAN B&W 510 INDIAN

CONT WAN HAI 216 23,837 6,963 1994 JAPAN B&W 510 INDIAN

CONT WAN HAI 221 23,802 6,998 1994 JAPAN B&W 510 INDIAN

CONT WAN HAI 222 23,429 7,371 1994 JAPAN B&W 510 INDIAN

CONT WAN HAI 223 23,799 7,001 1994 JAPAN B&W 510 INDIAN

CONT WAN HAI 225 23,792 7,008 1994 JAPAN B&W 510 INDIAN

STL MARKET REPORT No.436

DEMOLITION | PAGE No. 16

STL MARKET REPORT No.436 Ⅴ. KEY INDICATORS KEY INDICATORS | PAGE No. 17 1) Baltic Index 2023-01-20 2023-01-13 CHANGE 1 Year High 1 Year Low BDI 763 946 ▼183.00 3,369

BCI 787 1,299 ▼512.00

BPI 1,060 1,069 ▼9.00 3,416

BSI 652 686 ▼34.00

BHSI 441 500 ▼59.00 1,787

BDI

763

4,602 302

1,060

3,033 652

441500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000

BCI BPI BSI BHSI

STL MARKET REPORT No.436

. KEY INDICATORS KEY INDICATORS | PAGE No. 18

Ⅴ

전주대비증감

전주대비증감

❖기준일

일 기준

2) Bunker Price Singapore Rotterdam Houston (USD/Ton)

(USD/Ton)

(USD/Ton) 전주대비증감 VLSFO 685.00 ▲55.00 596.50 ▲25.50 633.50 ▲8.50 MGO 948.50 ▲46.00 935.00 ▲38.50 1015.50 ▼11.50 LSMGO 953.00 ▲46.00 936.00 ▲38.00 -IFO380 425.50 ▲30.00 407.50 ▲21.00 421.00 ▲19.00

: 01 월 20

구분

CHANGE 미국 USD

▼

영국 GBP

유로 EUR

▼

중국 CNY

▼

일본 JPY (100)

▼

❖최초고시, 매매기준율기준

3) Exchange Rate

2023-01-20 2023-01-13

1236.00 1244.60

8.60

1531.65 1520.53 ▲11.12

1338.96 1350.45

11.49

182.41 183.83

1.42

962.35 962.46

0.11

Ⅵ

'리치(Rich)'와 경기 침체를 의미하는 '리세션(Recession)'을 합친 말로 최근 월스트리트저널(WSJ)이 제시한 신조어다

(Richcession)은

달리 경기의 악화가 저소득층이 아닌 고소득층에게 더 큰 타격을 주는 현상을 의미한다 저소득층이 집중된 대면 서비스 직종에서 인력 부족으로 임금이 오르는 반면 고소득층은 주식과 부동산 등 자산 가격 하락에 시달리면서 나타나는 현상이다 실제로 미국 연방준비제도(Fed·연준)에 따르면 지난해 3 분기 상위 20% 부자들의 가계 순자산은 2021 년 말과 비교하면 7.1% 감소했다 같은 기간 하위 20% 계층의 순자산은 17% 증가했다 또 작년 11 월 기준 상위 25% 근로자의 월평균 임금 상승률의 12 개월 이동평균은 4.8%에 그친 것으로 나타났다 반면 소득 하위 25%의 임금 상승률은 7.4%로 물가 상승률(7.1%)을 웃돌았다 빅테크(거대 IT 기업 업종의 대규모 정리해고도 고소득 계층에 주로 타격을 미쳤다. 감원을 발표한 페이스북 모회사 메타의 노동자 연봉 중간값은 2021 년 기준 29 만 5 천 785 달러(약 3 억 7 천 600 만 원)다 트위터 직원 연봉도 평균 23 만 2 천 626 달러(약 2 억 9 천 500 만 원)에 달했다 [출처 : 연합인포맥스]

STL MARKET REPORT No.436

.

ISSUE & T REND | PAGE No. 19

ISSUE & TREND

[시사 상식] 리치세션 리치세션

부자를 의미하는

리치세션은 통상적인 침체와는

Ⅶ. CONTACT DETAILS

STL GLOBAL CO., LTD.

Marino Hwang(황 재 웅) President T. 070-7771-6400

Sancho Kim(김 현 진) Managing Director T. 070-7771-6404

H.S. Lee(이 현 성) Director T. 070-7771-6412

Fleet & Chartering Operation biz@stlkorea.com

Mike Hong(홍 창 목) Director T. 070-7771-6417

Anna Lee(이 혜 란) Manager T. 070-7771-6403

Agency Operation operation@stlkorea.com

Ferroalloy Logistics & Warehouse Management ops@stlkorea.com

Jennifer Park(박 영 단) Manager T. 070-7771-6407

Jena Ahn(안 지 영) Deputy General Manager T. 070-7771-6405

SHIPPING CO., LTD.

Neal S.I. Kwon(권 순 일) President T. 070-7771-6410

Henry S.H. Oh(오 수 현) Deputy General Manager T. 070-7771-6402

Joovi Park(박 주 비) Assistant Manager T. 070-7771-6419

Hayden Son(손 호 영) Assistant Manager T. 070-7771-6401

Joanne Jin(진 정 식) Manager T. 070-7771-6406

Jack Kim(김 종 수) Director T. 070-7771-6411

Nova Cha(차 혜 정) Team member T. 070-7771-6409

STL MARKET REPORT No.436

CONTACT DETAILS | PAGE No. 20

Sale and Purchase Broking

STL

snp@stlkorea.com

T. 02-776-0840(Rep.) | E. seoul@stlkorea.com | W. www.stlkorea.com | (04146) 101-1301/1401, Lotte Castle President, 109

Mapo-gu,

STL G-TOUR Jeonnam Yacht Academy 기업/일반 단체 항공예약 실장 김 영 하 T. 1661-8388 T. 070-4800-0151 W. www.stlgtour.com E. tour@stlgtour.com 보트/요트 면허취득 실장 이 진 행 T. 061-247-0331 T. 010-2777-4027 W www.stlyacht.com E. academy@stlyacht.com

Mapo-daero,

Seoul, Korea