STL MARKET REPORT No.447 Ⅰ. NEWS NEWS | PAGE No. 0 April 2023 | STL SHIPPING CO., LTD. | TEL. +82-2-776-0840 | WW.STLKOREA.COM STL MARKET REPORT Weekly Focus No.447 April 11, 2023 ** 본 자료는 각종 정보제공을 목적으로 내, 외신 자료와 언론보도를 종합하여 작성하였습니다 법적책임 소재의 증빙자료로 사용될 수 없음을 알려드립니다. [Volume No.447] Contents News 1 Bulk Carrier 6 Tankers 10 + Container Sales Report Demolition 14 Key Indicators 16 Issue & Trend 18 Contact Details 19 The STL Market Report covers major issues affecting the world S&P market and provides an outlook for the market developments. The report provides a detailed analysis of key developments impacting S&P market trends.

1. LNG 선 3 년 내 2 배… 연료 넣는 ‘벙커링’ 사업도 탄력

액화천연가스(LNG)를 연료로 사용하는 선박이 빠르게 늘면서, LNG 연료를 공급하는 ‘벙커링 (BUNKERING)’ 사업도 탄력을 받고 있다

9 일 노르웨이 선급 DNV 에 따르면 전 세계 LNG 추진선은 지난해 356 척에서 올해 544 척으로 늘어날 예정이다 현재 건조하거나 계약된 LNG 추진선 물량을 고려할 때 2025 년엔 840 척까지 증가할 것으로

보인다. 2026 년 인도 예정인 LNG 추진선만 41 척이고, 조선사들이 2027 년 인도분 LNG 추진선 주문을

이제 받기 시작하면서 꾸준히 증가세가 이어질 전망이다.

LNG 추진선 확대에 맞춰 연료를 공급할 LNG 벙커링선도 늘어나는 추세다 현재 44 척의 LNG 벙커링선이 운항 중인데, 20 척이 건조 계약을 체결해 2025 년이면 투입된다 건조를 논의 중인 물량까지

더하면 85 척까지 증가할 수 있다 네덜란드의 LNG 운송업체 타이탄(TITAN)은 소형 LNG 운반선 2 척을

LNG 벙커링선으로 개조하기도 했다.

한국 LNG 벙커링산업협회는 LNG 벙커링 수요가 지난해 290 만톤에서 2025 년 807 만톤까지 늘어날

것으로 내다봤다 최근 LNG 가격 부담도 덜었다 네덜란드 로테르담 기준 지난달 LNG 연료 가격은

톤(T)당 842 달러였다 지난해 동기보다 55% 하락했다 최고점을 찍었던 지난해 8 월 T 당 4545 달러와

비교하면 5 분의 1 수준이다

특히 LNG 가격과 저유황유(황 함량 0.5% 이내

STL MARKET REPORT No.447

NEWS | PAGE No. 1

Ⅰ. NEWS

) 가격 격차가 좁혀졌다. 올해 1 분기 LNG 평균 가격은 T 당 842 달러, 저유황유 가격은 T 당 570.5 달러로 가격 차가 271.5 달러였다. 지난해 3 분기 T 당 1000 달러까지 벌어졌던 것과 비교하면 LNG 의 가격 경쟁력이 좋아졌다 보통 LNG 가격이 저유황유 가격보다 T 당 700 달러 이상 비싸지 않으면 가격 경쟁력이 있는 것으로 본다. LNG 가격과 저유황유 가격의 차이가 T 당 700 달러 안으로 좁혀진 것은 2021 년 2 분기 이후 처음이다 LNG 벙커링 사업의 성장성에 힘입어 참여 기업도 늘어나고 있다. 한국가스공사는 자회사 한국엘엔지벙커링을 설립하고 관련 사업을 추진하고 있다. SK 가스는 울산 북항에 건설 중인 코리아에너지터미널(KET)에 LNG 벙커링 전용 부두를 활용해 LNG 벙커링 사업에 나서기로 했다 2024 년 하반기 상업 운전이 목표다

포스코인터내셔널은 전남 광양 제 2 LNG 터미널을 건설 중이다. 20 만㎘급 LNG 탱크 2 기(7·8 호기)와

제 2 부두를 2025 년까지 세울 계획이다 제 1 부두에 더해 제 2 부두까지 확보해 LNG 벙커링 사업을

확대할 계획이다.

해운사들도 LNG 운반선과 함께 벙커링선 도입을 이어가고 있다 대한해운의 자회사 대한해운엘엔지는

LNG 운반선 12 척과 벙커링선 3 척을 보유하고 있다 올해 LNG 운반선 2 척과 벙커링선 1 척을 추가

인수할 예정이다 팬오션은 올해 LNG 운반선 1 척을 인도받았고, 오는 6 월 벙커링선도 도입할 예정이다

업계 관계자는 “LNG 개발 프로젝트들이 이어지고 있어 LNG 선대 규모가 꾸준히 커질 것”이라며

“LNG 선의 운항 효율을 위해서 선박에서 선박으로 LNG 연료를 공급하는 방식을 중심으로 벙커링 사업

수요가 이어질 것으로 보고 있다”고 말했다.

2. 세계 컨테이너 해운, 5 대 충격파 습격

한국해양수산개발원(KMI)이 올해 세계 컨테이너해운시장을 덮치고 있는 5 가지 충격파를 분석한

보고서를 7 일 내놓았다

KMI 최건우 해운금융연구실장, 황수진 해운시장연구센터 등 4 명이 작성한 '2023 년 컨테이너 해운시장

이슈와 전망'은 △2M(머스크, MSC)의 얼라이언스 종료 △탈탄소 환경규제 △선사들의 디지털화

△컨테이너 운임 하락 △선사 공동행위 규제변화 등 5 가지를 올해 시장을 흔들 이슈로 분석하고 △경영

최적화를 통한 비용절감 △선제적 투자와 적극적인 산업 지원대책이 필요하다고 제안했다

◆선사들 운임경쟁 부활은 불확실 올해가 시작되면서 세계 컨테이너해운을 주도해온

합의했다고 발표했다.

의 해체 배경은 세 가지로 추정됐다 첫째 미래 비전의 차이다 머스크는 해운기업에서

STL MARKET REPORT No.447 Ⅰ

NEWS | PAGE No. 2

. NEWS

2M 이 결별한다는 소식이 나왔다. 지난 1 월 머스크와 MSC 는 2015 년부터 유지한 세계 최대 해운동맹 '2M'을 2025 년 1 월 종료하기로

종합물류기업으로 전환하고 있지만 MSC 는 해상 운송사업을 중심으로 항공·물류로 저변을 넓히고 있다 둘째 2025 년 두 선사의 해운시장 점유 비중(선대기준)이 40%에 달할 것으로 예상돼 미국과 유럽연합 등의 독과점법 규제를 피하기 위한 조치다. 셋째 선복공유 수준인 2M 공동협약은 다른 해운 얼라이언스에 비해 강하지 않았다.

2M

KMI 는 2025 년 2M 이 해체되면 컨테이너해운시장 집중도가 낮아지면서 얼라이언스 간 경쟁이 심화될

수 있다고 예상하면서도 독립 선사들의 운임경쟁으로 이어질지 여부는 불확실하다고 분석했다

지금까지도 영업 활동은 각 선사별로 독립해서 이뤄지고 있기 때문이다.

하지만 시장집중도가 완화되면 코로나 19 이후 얼라이언스를 중심으로 실시하는 임시결항 등 공급조절

행위가 실효성을 거두기 어려울 수 있다고 예측했다

탈탄소 환경규제는 오랫동안 알려진 충격파로 해운시장에 장기적으로 영향을 미칠 것으로 예상했다

2024 년 운항등급 발표에 따라 폐선이 증가할 것으로 예상했다 관심을 모으는 것은 오는 7 월 영국

런던에서 열리는 국제해사기구(IMO) 제 80 차 해양환경보호위원회 (MEPC)다. 예고된 대로 2050 년

탄소중립을 목표로 탈탄소규제를 강화하면 해운과 조선 전 분야에 변화가 불가피하다.

◆미국의 선사 공동행위 규제 주목

선사들의 디지털화는 되돌릴 수 없는 추세지만 이를 사업성과 연결하는 일은 여전히 난제다 머스크의 '트레이드렌즈' 사업종료, 유니콘기업인 '플렉스포트' 구조조정 등으로 디지털전환 효과와 방향성에 대한

의구심이 커졌다. 때문에 디지털전환이 물류사업 전반으로 확장되기 보다는 이용자 편의성을

향상시키는 방향으로 추진될 수도 있다는 분석이 나온다.

전자선하증권을 통한 데이터 표준화 작업은 계속 진행된다 디지털 컨테이너해운협회(DCSA)는

전자선하증권을 개발·배포해 2030 년에 100% 도입을 목표로 하고 있다

지난해 하반기 이후 급락한 컨테이너 운임은 올해 계속될 것으로 예상된다. 특히 공급부분에서

항만정체가 풀리면서 선박운항이 정상화돼 가용선대가 늘어나고, 신조 선박이 투입되고 있어

운임상승을 억누르고 있다 올해 운임은 코로나 이전 수준으로 회귀할 가능성이 높아 컨테이너선사

실적도 크게 하락할 것으로 예상했다

시장질서도 변화가 예상된다 지난해에 이어 올해도 미국 의회는 컨테이너 정기선사들의 공동행위를

STL MARKET REPORT No.447 Ⅰ

NEWS | PAGE No. 3

. NEWS

금지하는 법안이 제출됐다. 코로나 19 시기의 물류대란과 운임급등이 선사들의 공동행위에도 원인이 있다는 인식이 깔려있다. 화주들도 해운 얼라이언스의 공급조절에 대해 문제제기를 하고 있다. KMI 는 얼라이언스 자체가 금지될 경우 글로벌 컨테이너 해운산업은 인수합병을 통해 선사들이 대형화되는 등 큰 변화가 불가피할 것으로 전망했다

3. '엎친데 덮친격’... 업황 부진한 석유화학·해운업계

'울상'

최근 주요 석유수출국기구(OPEC)회원국과 주요 산유국으로 이뤄진 OPEC 플러스(+)의 깜짝 감산 소식에

국제유가가 80 달러를 넘어선 가운데 최근 경기 침체 우려로 실적 부진을 겪고 있는 석유화학

·해운업계의 근심이 깊어지고 있다

10 일 산업통상자원부의 원자재가격정보에 따르면 지난 4 일 기준 나프타 가격은 톤(T)당 685.125 달러를

기록했다. 지난달 중순 631 달러까지 떨어졌던 나프타 가격이 OPEC 감산 소식 이후 다시 상승하는

모습이다. 석유화학업계의 수익성 지표인 에틸렌 스프레드(에틸렌-나프타 가격 차)는 224.87 달러를

기록하며 손익분기점(300 달러)을 하회하고 있다

석유화학업계 한 관계자는 “중국 내 신규 크래커 증설로 공급 과잉 이슈가 있는 상황으로 실적 개선을

위해서는 우선 수요가 회복돼야 한다”면서 “수요가 늘어나면 제품 가격에 유가 상승 비용을 반영할 수

있지만 지금과 같은 상황에서는 원가 부담만 늘어난다”고 말했다.

하지만 수요 측면에서 기대를 모았던 중국의 리오프닝 효과는 아직이다 산업통상자원부에 따르면

지난달 국내 석유화학 제품의 중국 수출액은 전년대비 37.9% 줄어든 10 억 7000 만 달러를 기록했다

3 월 초 중국 양회 이후 본격적인 리오프닝 효과가 나타날 것으로 예상했지만 오히려 대중 수출액은

전달(12 억 3000 만달러)에도 미치지 못했다 지난 2 년간 주요 NCC(나프타 분해 설비)업체들이

공장가동률을 낮추거나 정기보수 일정을 앞당겨 진행하는 공급조절에 나섰지만 역부족이다 국내 주요

석유화학업체들의 1 분기 실적은 전년대비 악화될 것으로 전망하고

유류비가 전체 비용의 10~25%를 차지하는 해운업계에서는 유가 상승은 곧바로 수익성 악화로

이어진다 특히 지난 해까지만 해도 높은 화물운임으로 유류비를 상쇄할 수 있었지만 올해는 이마저도

쉽지 않은 상황이다.

상하이해운거래소에 따르면 지난 7 일 상하이컨테이너운임지수(SCFI)는 956.93 을 기록했다. 지난해 초

사상 최고치인 5109.60 까지 치솟았던 SCFI 지수는 지난 2 월 손익분기점인 1000 선이 붕괴된 이후

회복하지 못하고 있다 지난달에는 906.55

STL MARKET REPORT No.447 Ⅰ

NEWS NEWS | PAGE No. 4

.

있다. 코로나 특수 영향이 사라지고 글로벌 경기 침체 우려로 물동량이 줄어든 해운업계도 상황은 비슷하다

까지 하락하며 900 선을 위협하기도 했다 컨테이너선 운임 약세는 HMM 의 실적 악화에도 영향을 미칠 전망이다 지난해 영업이익이 10 조원에 육박하는 HMM 의 경우 90% 이상이 컨테이너 부문에서 매출이 발생하는 구조다

해운업계 관계자는 “지난해 SCFI 지수가 5000 대를 나타냈을 때는 유가가 올라도 전체 비용에서

차지하는 비중이 10%도 안됐는데 최근처럼 운임이 하락한 상황에서는 유가 변동에 따른 비용 부담이

더 커질 수 있다”고 말했다.

STL MARKET REPORT No.447 Ⅰ

NEWS NEWS | PAGE No. 5

.

Ⅱ. BULK CARRIER

STL MARKET REPORT No.447

BULK CARRIER | PAGE No. 6 (선령 5 년기준, Million USD, 증감률 : 전년도

%) 연평균 선가 2019 2020 2021 2022 2023 Capesize 180K *Eco-design based since 2021 30.13 26.96 37.38 48.33 48.75 -14.34% -10.51% 38.64% 0.86% Kamsarmax 82K *76k before 2020 19.00 22.67 29.63 34.00 31.25 0.42% 19.30% 30.70% 14.75% -8.09% Ultramax 60-61K 22.00 17.75 26.42 31.54 30.00 -- -19.32% 48.83% 19.40% -4.89% SMAX 58K *Data available before 2021 17.17 15.92 -- --4.20% -7.28% -- -Handysize 37K 16.92 15.54 21.52 26.83 25.25 12.18% -8.13% 38.47% 24.69% -5.90%

대비,

❖선령 5 년기준, Million USD 2019 2020 2021 2022 2023 CAPE 30.13 26.96 37.38 48.33 48.75 KMAX 19.00 22.67 29.63 34.00 31.25 UMAX 22.00 17.75 26.42 31.54 30.00 HANDY 16.92 15.54 21.52 26.83 25.25 10 15 20 25 30 35 40 45 50 55 선가 (Mill USD)

BC 연평균 선가

Ⅱ. BULK CARRIER

STL MARKET REPORT No.447

BULK CARRIER | PAGE No. 7 2023 1 월 2 월 3 월 4 월 5 월 6 월 평균 CAPE (180K, Eco.) 선가 44.00 44.00 53.50 53.50 48.75 전월대비 2.3% 0.0% 21.6% 0.0% 전년대비 -4.3% -6.4% 13.8% 3.9% 0.9% KMAX (82K) 선가 30.00 30.00 32.50 32.50 31.25 전월대비 0.0% 0.0% 8.3% 0.0% 전년대비 -11.8% -13.0% -8.5% -11.0% -8.1% UMAX (60-61K) 선가 28.50 28.50 31.50 31.50 30.00 전월대비 1.8% 0.0% 10.5% 0.0% 전년대비 -6.6% -12.3% -4.5% -7.4% -4.9% HANDY (37K) 선가 24.50 24.50 26.00 26.00 25.25 전월대비 4.3% 0.0% 6.1% 0.0% 전년대비 -10.9% -12.5% -7.1% -8.8% -5.9% 2022 1 월 2 월 3 월 4 월 5 월 6 월 평균 CAPE (180K, Eco.) 46.00 47.00 47.00 51.50 53.00 53.00 48.33 KMAX (82K) 34.00 34.50 35.50 36.50 38.00 38.00 34.00 SMAX (58K) 30.50 32.50 33.00 34.00 34.00 34.50 31.54 HANDY (37K) 27.50 28.00 28.00 28.50 28.50 28.50 26.83 Cape 40 42 44 46 48 50 52 54 56 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average

Ⅱ. BULK CARRIER

Bulk Carrier Sales Report

STL MARKET REPORT No.447

BULK CARRIER | PAGE No. 9

TYPE VESSEL DWT BLT YARD M/E GEAR PRICE REMARKS BC AQUAVICTORY 182,060 2010 DENMARK B&W 26.5 Undisclosed buyer BC STELLA ADA 180,223 2011 CHINA B&W 25 Undisclosed buyer BC AQUAEXPLORER 178,929 2011 KOREA B&W 28.5 Undisclosed buyer BC MARAN PIONEER 171,700 2004 KOREA B&W 17 Undisclosed buyer BC SUN 63,672 2013 CHINA B&W C 4x35t 23.5 Undisclosed buyer BC ALL STAR ATLAS 63,250 2014 CHINA B&W C 4x36t 24.5 Undisclosed buyer BC ROSLYN 57,012 2009 CHINA B&W C 4x30t 14 Undisclosed buyer BC CHRIS 56,838 2010 CHINA B&W C 4x30t 13.4 Undisclosed buyer BC UNIVERSAL BANGKOK 56,800 2012 CHINA B&W C 4x30t 15.8 Undisclosed buyer BC BLACK FOREST 32,751 2003 JAPAN MITSU C 4x30.5t 8.8 Chinese buyer

Ⅲ. TANKER

TANKER 연평균 선가

STL MARKET REPORT No.447

Ⅳ . TANKER | PAGE No. 10 (❖선령 5 년기준, Million USD, 증감률 : 전년도 대비,%) 구분 2019 2020 2021 2022 2023 VLCC (310K) 71.33 70.00 69.42 81.00 100.00 10.73% -1.87% -.83% 16.69% 23.46% Suezmax (160K) 50.33 48.58 46.83 55.75 68.25 15.60% -3.48% -3.60% 19.04% 22.42% Aframax (105K) 37.42 37.58 38.75 51.58 62.50 17.85% .45% 3.10% 33.12% 21.16% MR (51K) *Based on 49K till 2018 29.00 27.88 27.92 35.38 41.50 9.43% -3.88% .15% 26.72% 17.31%

❖선령 5 년기준, Million USD 2019 2020 2021 2022 2023 VLCC 71.33 70.00 69.42 81.00 100.00 SUEZ 50.33 48.58 46.83 55.75 68.25 AFRA 37.42 37.58 38.75 51.58 62.50 MR 29.00 27.88 27.92 35.38 41.50 10 20 30 40 50 60 70 80 90 100 110 선가 (Mill USD)

Ⅲ. TANKER

VLCC-310K

STL MARKET

REPORT No.447

Ⅳ . TANKER | PAGE No. 11 2023 1 월 2 월 3 월 4 월 5 월 6 월 평균 VLCC 310K 선가 100.00 100.00 100.00 100.00 100.00 전월대비 5.3% 0.0% 0.0% 0.0%전년대비 38.9% 42.9% 38.9% 35.1% 23.5% SUEZ 160K 선가 68.00 68.00 68.50 68.50 68.25 전월대비 4.6% 0.0% 0.7% 0.0%전년대비 41.7% 44.7% 39.8% 34.3% 22.4% AFRA 105K 선가 62.50 62.50 62.50 62.50 62.50 전월대비 4.2% 0.0% 0.0% 0.0%전년대비 38.9% 38.9% 38.9% 33.0% 21.2% MR 51K 선가 41.50 41.50 41.50 41.50 41.50 전월대비 3.8% 0.0% 0.0% 0.0%전년대비 38.3% 38.3% 43.1% 27.7% 17.3% 2022 1 월 2 월 3 월 4 월 5 월 6 월 1year 평균 VLCC 72.00 70.00 72.00 74.00 77.00 77.00 81.00 SUEZ 48.00 47.00 49.00 51.00 52.00 54.00 55.75 AFRA 45.00 45.00 45.00 47.00 49.00 49.00 51.58 MR 30.00 30.00 29.00 32.50 33.50 33.50 35.38

65 70 75 80 85 90 95 100 105 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average

Ⅲ. TANKER

STL MARKET REPORT No.447

Ⅳ . TANKER | PAGE No. 12

SUEZMAX-160K AFRAMAX-105K MR-51K 40 45 50 55 60 65 70 75 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average 40 45 50 55 60 65 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average 20 25 30 35 40 45 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2023 2022 2022 average

Ⅲ. TANKER

Tanker Sales Report

CONTAINER, REEFER, ETC.

STL MARKET REPORT No.447

Ⅳ . TANKER | PAGE No. 13

TYPE VESSEL DWT BLT YARD M/E IMO PRICE REMARKS TANKER NATICAL DEBORAH 75,343 2018 CHINA B&W 1533EB Swiss buyer (ADVANTAGE TANKERS), epoxy coated TANKER NAUTICAL SARAH 75,144 2019 CHINA B&W TANKER NAUTICAL JANINE 75,111 2019 CHINA B&W TANKER DI MATTEO 46,592 2009 JAPAN B&W 24 Undisclosed buyer OIL/CHEM CELSIUS MUMBAI 19,992 2005 JAPAN B&W 2 15.8 Undisclosed buyer, stst OIL/CHEM SFL ELBE 17,777 2010 CHINA B&W 9.9 Undisclosed buyer, epoxy coated OIL/CHEM SFL WESER 17,777 2008 CHINA B&W 9.6 Undisclosed buyer, epoxy coated OIL/CHEM VICTORIA 267 6,491 1996 KOREA B&W 2.5 Undisclosed buyer TYPE VESSEL DWT BLT YARD M/E CAPA UNIT PRICE REMARKS CONT CMA CGM PELLEAS 120,853 2008 KOREA WART 9661 TEU 52.3 French buyer (CMA CGM) CONT POHORJE 52,683 2006 TAIWAN (JPN) SULZ 4043 TEU 21 Swiss buyer (MSC) CONT SPIRIT OF LISBON 50,249 2010 CHINA B&W 4249 TEU 24 French buyer (CMA CGM) CONT MICHELANGELO TRADER 12,920 2004 UKRAINE B&W 1096 TEU 6.8 Turkish buyer, ice class II

Ⅳ. DEMOLITION

1) 해체선가

STL MARKET REPORT No.447

DEMOLITION | PAGE No. 14

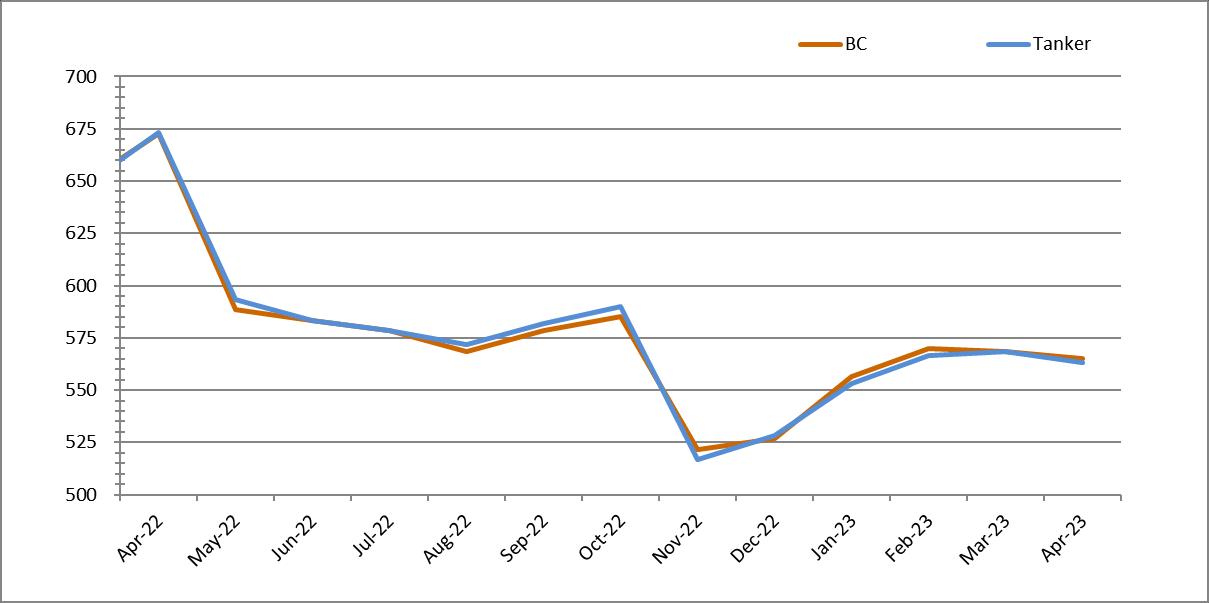

2021 Average 2022 Average 2023 Average 2022 April 2023 April USD/LDT YoY USD/LDT YoY USD/LDT YoY USD/LDT USD/LDT MoM YoY TANKER 526.81 52.9% 590.28 12.0% 562.92 -4.6% 673.33 563.33 -0.9% -16.3% BC 529.17 53.6% 588.56 70.8% 565.00 -4.0% 672.67 565.00 -0.6% -16.0% ❖기준 : 인도 해체선

시장

2) 해체선 누적현황

3) 해체선총량 (MILLION DWT)

Demolition Sales Report

STL MARKET REPORT No.447

DEMOLITION | PAGE No. 15

Ⅳ. DEMOLITION

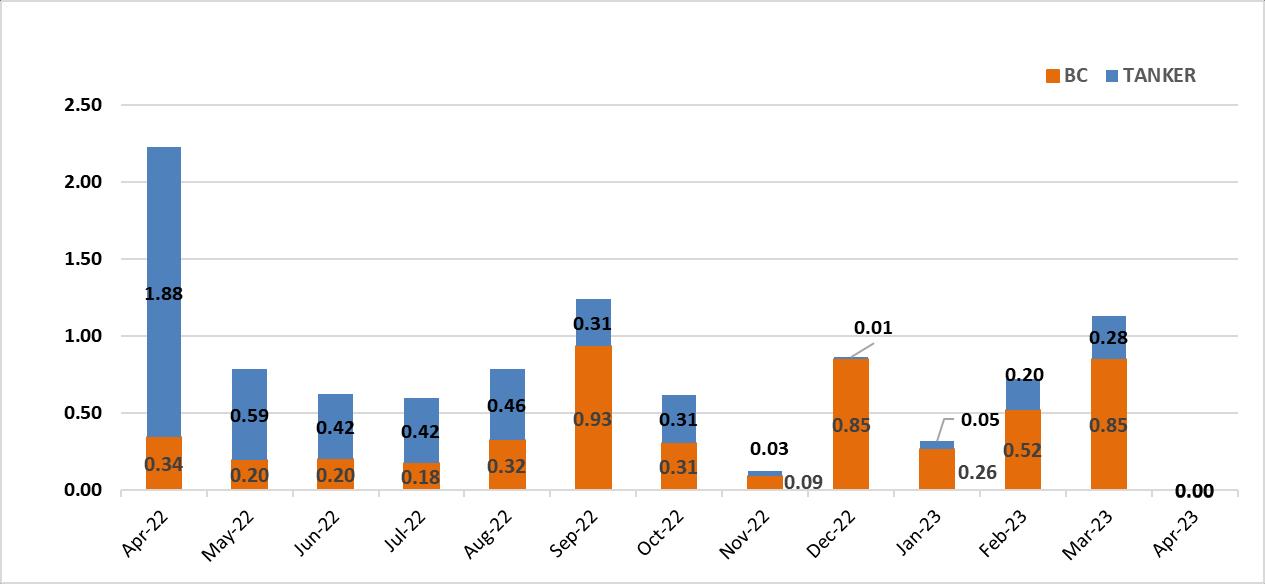

해체선 총량 2021 2022 2022 April 2023 April Million DWT No. of Vessel Million DWT No. of Vessel Million DWT No. of Vessel Million DWT YoY No. of Vessel YoY TANKER 15.66 315 6.50 134 1.88 30 0.00 -100.0% 0 -100.0% *BC 6.34 123 4.48 63 0.34 8 0.00 -100.0% 0 -100.0% *BC incl. General cargo vessel

TYPE VESSEL DWT LDT BLT YARD M/E PRICE (USD/LDT) REMARKS MPP SHANG HANG 68 22,928 7,379 1998 CHINA B&W 600 BANGLADESHI

Ⅴ. KEY INDICATORS

1) Baltic Index

STL MARKET REPORT No.447

KEY INDICATORS | PAGE No. 16

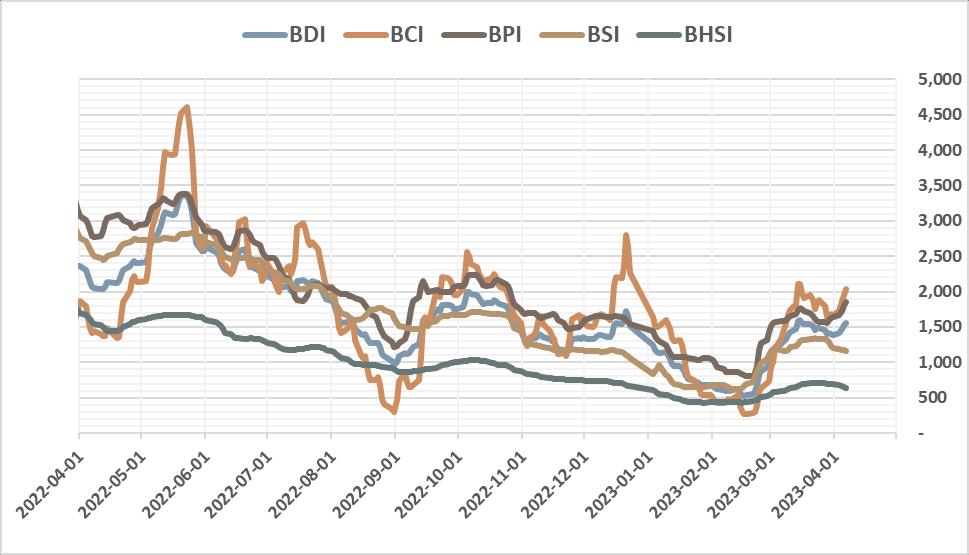

2023-04-06 2023-03-31 CHANGE 1 Year High 1 Year Low BDI 1,560 1,389 ▲171.00 3,369 530 BCI 2,041 1,665 ▲376.00 4,602 271 BPI 1,851 1,635 ▲216.00 3,382 809 BSI 1,161 1,198 ▼37.00 2,833 625 BHSI 643 687 ▼44.00 1,695 431

Ⅴ. KEY INDICATORS

2) Bunker Price

3) Exchange Rate

STL MARKET REPORT No.447

KEY INDICATORS | PAGE No. 17

Singapore Rotterdam Houston (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 VLSFO 610.50 ▲32.50 595.00 ▲24.50 612.50 ▲37.00 MGO 770.00 ▲25.50 754.00 ▲4.50 821.00 ▲44.00 LSMGO 770.00 ▲25.50 754.00 ▲4.50 -IFO380 485.50 ▲39.50 475.50 ▲46.00 464.00 ▲47.50 ❖기준일 : 04 월 07 일 기준

구분 2023-04-07 2023-03-31 CHANGE 미국 USD 1318.70 1303.80 ▲14.90 영국 GBP 1639.80 1614.95 ▲24.85 유로 EUR 1439.62 1421.53 ▲18.09 중국 CNY 191.50 189.13 ▲2.37 일본 JPY (100) 999.77 981.44 ▲18.33 ❖최초고시, 매매기준율기준

Ⅶ. CONTACT DETAILS

STL GLOBAL CO., LTD.

Marino Hwang(황 재 웅) President

T. 070-7771-6400

Sancho Kim(김 현 진) Managing Director

T. 070-7771-6404

Fleet & Chartering Operation biz@stlkorea.com

Mike Hong(홍 창 목) Director

T 070-7771-6417

Anna Lee(이 혜 란) Manager

T. 070-7771-6403

Agency Operation operation@stlkorea.com

Ferroalloy Logistics & Warehouse Management ops@stlkorea.com

Jennifer Park(박 영 단) Manager

T. 070-7771-6407

Jena Ahn(안 지 영) Deputy General Manager

T. 070-7771-6405

STL SHIPPING CO., LTD.

Neal S.I. Kwon(권 순 일) President

Sale and Purchase Broking snp@stlkorea.com

Jack Kim(김 종 수) Director

T. 070-7771-6411

T. 070-7771-6410

H.S. Lee(이 현 성) Director

T. 070-7771-6412

Henry S.H. Oh(오 수 현) Deputy General Manager

T. 070-7771-6402

Joovi Park(박 주 비) Assistant Manager

T. 070-7771-6419

Hayden Son(손 호 영) Assistant Manager

T. 070-7771-6401

Joanne Jin(진 정 식) Manager

T. 070-7771-6406

Nova Cha(차 혜 정) Team member

T. 070-7771-6409

STL G-TOUR Jeonnam Yacht Academy

T. 1661-8388

T. 070-4800-0151

W. www.stlgtour.com

E. tour@stlgtour.com

T. 061-247-0331

T. 010-2777-4027

W www.stlyacht.com

E. academy@stlyacht.com

STL MARKET REPORT No.447

CONTACT DETAILS | PAGE No. 19

| W. www.stlkorea.com | (04146) 101-1301/1401, Lotte Castle President, 109 Mapo-daero, Mapo-gu, Seoul, Korea

T. 02-776-0840(Rep.) | E. seoul@stlkorea.com

기업/일반 단체 항공예약 실장 김 영 하

보트/요트 면허취득 실장 이 진 행 대리 이 정 택