BEURSBAROMETER

Zo beschutten fondsenbeheerders uw spaargeld tegen troebele tijden

BIJLAGE BIJ DE TIJD VAN 19 JUNI 2024 © FILIP YSENBAERT

BEURSBAROMETER

Zo beschutten fondsenbeheerders uw spaargeld tegen troebele tijden

Een vraag over uw beleggingsfondsen?

Onze redactie zoekt het voor u uit.

Op de hoogte blijven van het laatste nieuws over fondsen en trackers?

Schrijf u in voor onze nieuwsbrief ‘Fondsen deze week’. Elke woensdag in uw mailbox.

Surf naar tijd.be/fondsen en ontdek ons fondsenaanbod.

Het maandelijkse magazine ‘Fonds’

Een overzicht van relevant fondsennieuws, analyses van beleggingsfondsen en trackers en interviews met internationale fondsenbeheerders.

Fund Finder: alle fondsen gebundeld in 1 tool

Inclusief koersen, rendement, handige grafieken en rating volgens het unieke kronensysteem van onze experten.

Overzichtelijk en makkelijk in gebruik.

EXTRA DOSSIER

BEURSBAROMETER

4 Geef kleur aan uw portefeuille in troebele beurstijden Een onzeker rentebeleid en een wankele geopolitiek maken dat de vooruitzichten voor de beurzen voor de tweede jaarhelft troebel zijn. Waar zetten de beursstrategen op in?

INTERVIEW

24 ‘De lancering van een bitcointracker houden we nog even af’

Aanand Venkatramanan, hoofd trackers bij LGIM

eEDITO

PETER VAN MALDEGEM COÖRDINATOR FONDS

Het zal zeker niet op het prioriteitenlijstje van de volgende regering staan, maar het zou mooi zijn mocht een vereenvoudiging van de fondsenfiscaliteit minstens een voetnoot in het regeerakkoord zijn. Met de spectaculaire groei van beursgenoteerde fondsen (ETF’s) worden beleggers in ons land steeds meer met de neus op de feiten gedrukt.

3 VRAGEN AAN

10 ‘Groeimarkten zijn een pak weerbaarder dan vroeger’ Tim Erskine-Murray, beleggingsspecialist Baillie Gi ord

INTERVIEW

22 Martin Schmalz Professor University of Oxford ‘Trackers kunnen collectieve welvaart van beleggers aantasten’

Er zijn drie verschillende tarieven voor de beurstaks voor wie in een ETF belegt. Contradictorisch genoeg betaalt u voor een ETF die in ons land geregistreerd is en geen dividenden uitkeert tien keer meer beurstaks dan voor een ETF die niet in ons land geregistreerd is. Gevolg: de meeste Belgische beleggers kiezen voor trackers die niet onder controle van onze nationale toezichthouder staan.

Nu trackers steeds meer marktaandeel winnen groeit de urgentie om komaf te maken met de kafkaiaanse verschillen in beurstaks.

Die anomalie leidde de voorbije jaren hoogstens bij enkele insiders tot wat verontwaardiging, maar nu ETF’s almaar meer marktaandeel op de traditionele beleggingsfondsen winnen, groeit de urgentie om komaf te maken met die kafkaiaanse toestand.

Ontslagnemend minister van Financiën Vincent Van Peteghem (CD&V) had nochtans een plan klaar om de beurstaks van fondsen en ETF’s eenvoudiger en logischer te maken, maar net als zijn fiscale hervorming bleef het plan in de koelkast. Het valt te hopen dat in een volgende regering wel voldoende ruimte is om dergelijke noodzakelijke hervormingen door te voeren.

BEURSBAROMETER

Een onzeker rentebeleid en een wankele geopolitiek maken dat de vooruitzichten voor de beurzen voor de tweede jaarhelft troebel zijn. Toch blijven beursstrategen ook de komende maanden inzetten op kwaliteitsaandelen.

PETER VAN MALDEGEM

PETER VAN MALDEGEM

De kans is groot dat de beurzen de eerste jaarhelft van 2024 met mooie winsten afsluiten. Sinds begin dit jaar noteren de grootste 600 Europese bedrijven (Stoxx Europe 600) met een winst van 7 procent, de grootste 500 Amerikaanse ondernemingen zelfs met een winst van 14 procent. Helemaal rooskleurig kunnen we de marktomstandigheden nochtans niet

noemen. Een hardnekkige inflatie, een onzeker rentebeleid en (geo-)politieke spanningen, zoals recent ook in Frankrijk, bezorgden de markten ook in de eerste jaarhelft regelmatig koude rillingen.

Dat troebele klimaat zal ook in de tweede jaarhelft een impact hebben op de markten, voorspellen Belgische fondsbeheerders in onze zesmaandelijkse rondvraag. De beurzen mogen dan wel rekening houden met min-

We kiezen voor kwaliteit tegen een redelijke prijs. Dat zijn bedrijven waarmee je ‘naar de oorlog’ kunt’.

WERNER WUYTS

DIERICKX LEYS

der agressieve renteverlagingen door de Europese Centrale Bank (ECB), het blijft toch afwachten waar de Europese beleidsrente eind dit jaar zal uitkomen.

In de Verenigde Staten, waar de inflatie hardnekkiger is, zijn de vooruitzichten nog onduidelijker. ‘Vooral in de VS houden de financiële markten al rekening met een rente die maar in beperkte mate zal zakken’, zegt Günter Van Rossem van Orcadia Asset Management. ‘Rentes zijn higher for longer’, zegt ook

Bernard Thant van Econopolis. Ook op geopolitiek vlak spelen veel onzekerheden. De oorlogen in Gaza en Oekraïne, de spanningen tussen China en Taiwan, en de politieke situatie in Frankrijk kunnen een belangrijke impact hebben op de beurzen. ‘Geopolitieke ontwikkelingen hebben doorgaans een kortstondig effect op de financiële markten, maar bij het conflict in het MiddenOosten moeten we de impact op de olieprijzen goed in de gaten houden. Het belangrijkste risico is dat die

spanningen een opwaartse druk uitoefenen op de inflatie, waardoor die voor langere tijd op een hoger niveau blijft. In dat geval moeten de centrale banken hun renteverlagingen nog langer uitstellen’, zegt Erik Joly van ABN AMRO Private Banking. Thant wijst ook naar de spanningen in China waarvan de gevolgen voor Europa vaak onderschat worden. ‘Europa is veel afhankelijker van China dan de VS en deelt altijd in de brokken bij een handelsoorlog tussen die laatste twee. Want hogere

impor arieven op Chinese goederen in de VS leiden ertoe dat meer Chinese export naar Europa gaat.’ Naast de rente en de geopolitiek kan ook de waardering van de aandelenmarkten als tegenwind gezien worden, al nuanceren de beursstrategen meteen. ‘De globale aandelenwaardering ligt iets hoger dan het 20-jarige gemiddelde, maar dat is vooral het gevolg van de Amerikaanse markt en de impact van de Magnificent Seven (de zeven Amerikaanse bigtechaandelen die de voorbije jaren

Hoe ziet ideale portefeuille eruit?

uitstekend presteerden, red.). Buiten de VS liggen de waarderingen in lijn met het langetermijngemiddelde’, zegt Patrick Moonen van Goldman Sachs Asset Management. Volgens de strateeg valt zelfs de waardering van de Magnificent Seven te rechtvaardigen ‘door hun aantrekkelijke winstmarges, de hoge verwachte winstgroei en hun sterke balansen’.

Ondanks de risicofactoren zien de beursstrategen vooral positieve signalen voor aandelen. ‘Risico’s zijn meer dan anders aanwezig, maar ze bedreigen de economische groei niet. De winstgroei trekt aan. Bovendien ondersteunen het marktsentiment onder leiding van big tech en de kleinere kans op een recessie de markt’, luidt het bij KBC Asset Management.

Ook andere strategen verwijzen naar de goede bedrijfsresultaten als bewijs voor het ondersteunende economische klimaat. ‘De bedrijfsresultaten zijn door de moeilijkste periode heen en trekken weer aan’, zegt Wim D’Haese van Deutsche Bank. Die goede resultaten en de economische groei hebben volgens Sebastiaan Grenné van Argenta ook een impact op de rente. ‘De rente schommelt rond een hoog niveau dat niet meer alleen door de inflatie wordt beïnvloed, maar ook door de beter dan verwachte groei. Dat geeft een positievere ondertoon voor de aandelenmarkt’, zegt hij.

Bij Candriam wijzen ze nog op een andere ondersteunende factor voor de aandelenmarkten. ‘De aandelenstromen worden dit jaar weer positief. Met de verwachte start van de renteverlagingscyclus zullen de

Het grootste risico is dat de spanningen in het MiddenOosten een opwaartse druk uitoefenen op de inflatie, waardoor die voor langere tijd op een hoger niveau blijft.

ERIK JOLY

ABN AMRO PRIVATE BANKING

Wat zijn uw favoriete aandelensectoren?

Welke aandelensectoren mijdt u?

Welke aandelenregio verkiest u?

Met hoeveel stijgen de aandelenmarkten de komende 12 maanden?

Minimaal Gemiddeld Maximaal (verwachting)

Op welk niveau noteert over 12 maanden de .... Minimaal Gemiddeld

Olieprijs (dollar per vat) Belgische tienjaarsrente

(dollar per ounce)

Deelnemers (Rondvraag 6/6/2024): ABN AMRO Private Banking, Argenta, Candriam, Deutsche Bank, Dierickx Leys, Econopolis, Goldman Sachs Asset Management, KBC Asset Management, Orcadia Asset Management.

geldmarktfondsen waarschijnlijk een uitstroom kennen, waardoor ruimte ontstaat voor meer investeringen in aandelen. Er zit een zekere hardnekkigheid in die trend: als beleggers eenmaal beginnen met het opbouwen van posities in aandelen, dan duurt dat meestal een aantal maanden of zelfs jaren. We staan nog maar aan het begin van die trend’, zegt

Ken Van Weyenberg van Candriam. Het voorgaande illustreert waarom beursstrategen voor de tweede jaarhelft blijven inze en op aandelen. D’Haese vat het samen: ‘Het momentum voor aandelen zit goed: een dalende trend voor de rente, een aantrekkende economische groei en bedrijfsresultaten voorbij het dal. Dat wil zeggen dat de sterren goed

staan om overwogen te blijven in aandelen.’

Bij de keuze van de aandelen blijft kwaliteit een belangrijk criterium. ‘We kiezen voor kwaliteit tegen een redelijke prijs. Dat zijn bedrijven waarmee je ‘naar de oorlog’ kunt. Die overleven het wel en komen er dikwijls sterker uit’, zegt Werner Wuyts van Dierickx Leys.

Regionaal zien we wel een verschuiving ten opzichte van eind 2023, toen de beursstrategen de grootste voorkeur aan Amerikaanse aandelen gaven. Nu komt Europa meer in het vizier. Meer dan de helft van de ondervraagde beursstrategen kiest Europa als favoriete regio. ‘De waardering van aandelen is er lager dan in de VS en er noteren veel interessante bedrijven’, zegt Thant.

Toch betekent de duurdere waardering niet dat beursstrategen Amerikaanse aandelen mijden, integendeel. ‘De overweging in Europa is het grootst, maar ook in de VS blijven we overwogen. Het momentum en de bedrijfsresultaten compenseren er de iets duurdere waarderingen’, zegt Van Rossem.

De sterren staan goed om overwogen te blijven in aandelen.

WIM D’HAESE DEUTSCHE BANK

Goldman Sachs heeft een uitgesproken voorkeur voor Japan. ‘De voorbije maand kwam Japan wat onder druk door zwakkere macrodata, een relatief zwakker winstseizoen en de vrees voor een strakker monetair beleid om de snelle depreciatie van de yen te temperen. Toch blijven we positief omdat Japan eindelijk de decennialange periode van deflatie achter zich kan laten en een hogere nominale groei kan boeken. Bovendien zijn op het vlak van deugdelijk

bestuur structurele wijzigingen bezig en hebben Japanse beleggers nog weinig belegd in aandelen. Dat geeft ruimte voor een hogere langetermijnwinstgroei en hogere waarderingen’, zegt Moonen.

Op sectorvlak hangen de voorkeuren af van de regio. In de Verenigde Staten blijft er een uitgesproken voorkeur voor de technologiesector, die de hogere waarderingen blijft ondersteunen met een sterke winstgroei. ‘Via technologieaandelen bespelen we het langetermijnpotentieel van artificiële intelligentie’, zegt Grenné van Argenta.

In Europa worden vooral de banken en de verzekeraars naar voren geschoven. ‘In een omgeving van herstellende groei en steiler wordende rentecurves (wanneer de korte rente duidelijk lager ligt dan de lange rente, red.) moeten Europese banken en verzekeraars goed presteren’, zegt KBC Asset Management.

Ook de industrie wordt door verschillende beursstrategen genoemd. ‘Het herstel van de productiesector en uitgavenplannen van overheden moeten de winstgevendheid in de industriesector ten goede komen’, meent Joly.

KBC Asset Management schuift in de aandelenklasse ook de kleine en middelgrote bedrijven (small- en midcaps) naar voren. ‘Door het aantrekken van de economische groei worden zij dit jaar een stuk aantrekkelijker om in te beleggen.’

Bij de te mijden sectoren zi en steevast energie en telecommunicatie. Voor Wuyts zijn ook grondstoffen te mijden. ‘Grondstoffen en energie

Met de verwachte start van de renteverlagingscyclus zullen geldmarktfondsen waarschijnlijk een uitstroom kennen, waardoor ruimte ontstaat voor meer investeringen in aandelen.

KEN VAN WEYENBERG CANDRIAMzijn steekvlamsectoren. Dan weer presteren ze zeer goed, dan weer zeer zwak. De telecommunicatiesector gaat gebukt onder zware investeringen (5G, bandbreedte internet), terwijl de concurrentie zeer groot is’, zegt hij.

De focus op aandelen betekent niet dat de strategen geen veiligheid in de portefeuille inbouwen. ‘De aandelen vullen we aan met overheidsobligaties. Die bieden een mooie rente en dienen als bescherming bij geopolitieke onzekerheid of groeirisico’s’, zegt Van Weyenberg.

Ook Moonen gelooft dat obligaties een belangrijke plaats in een gemengde portefeuille moeten krijgen. ‘De rentes liepen de afgelopen maanden wat op en werden daardoor aantrekkelijker. Een reële Amerikaanse rente (rente min de inflatie, red.) op tien jaar die boven 2 procent uitkomt, hebben we de voorbije tien jaar niet gezien. Dat maakt staatsobligaties voor defensieve beleggers een waardig alternatief. Op middellange termijn blijven we constructief voor staatsobligaties uit de eurozone’, zegt Moonen. Econopolis noemt ook groeimarktobligaties. ‘Die zijn door het hogere rendement dat ze bieden structureel aantrekkelijker dan die van ontwikkelde markten, zelfs als we rekening houden met het hogere risico’, zegt Thant. De vermogensbeheerder wijst ook op goud als onderdeel van de portefeuille. ‘Goud blijft een nu ige verzekering in een portefeuille. Een mogelijk dalende rente is in principe positief voor het edelmetaal.’

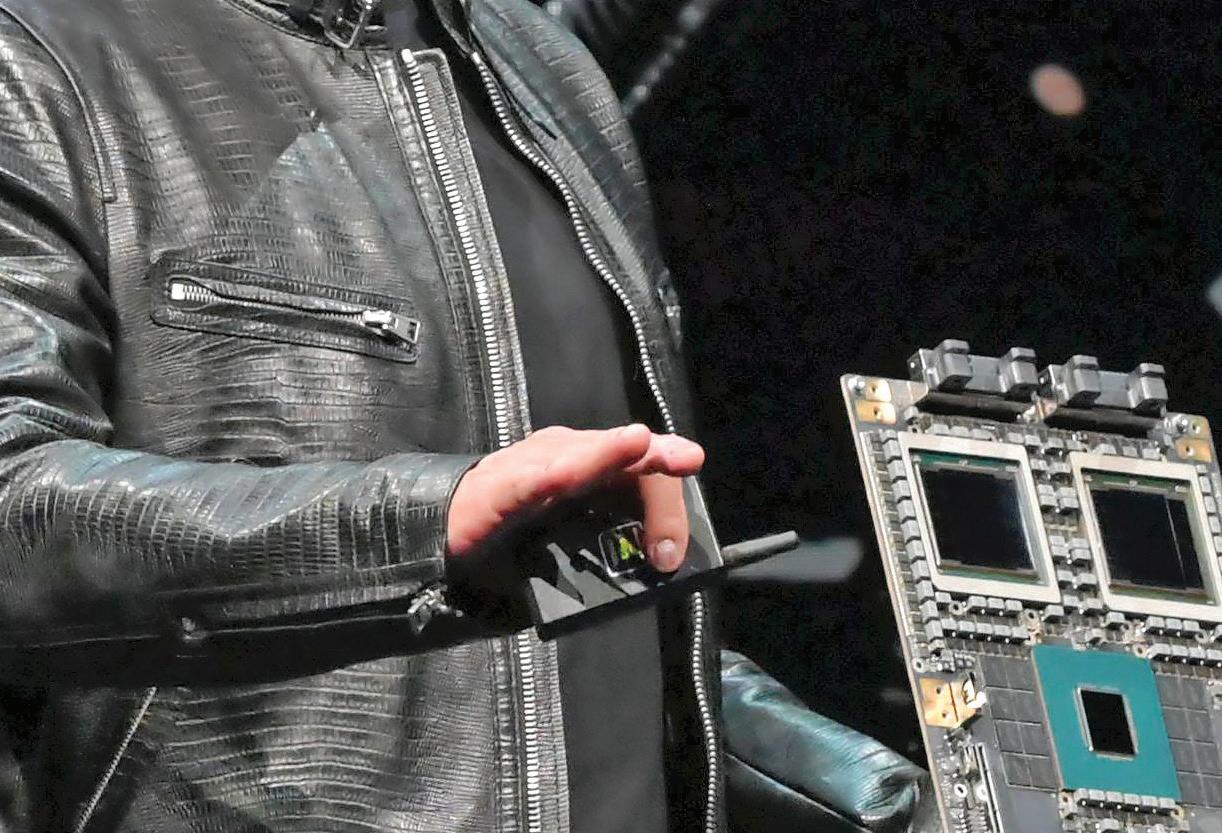

TECHNOLOGIE

‘Bij

Beleggers die bij Nvidia alleen in de achteruitkijkspiegel kijken missen het nog altijd grote potentieel van artificiële intelligentie in de voorruit, zegt Neil Robson, fondsbeheerder en City-veteraan bij Columbia Threadneedle.

KURT VANSTEELAND

De grote opwinding over het weerom indrukwekkende jongste kwartaalrapport van de chipontwerper Nvidia laat Neil Robson graag aan anderen. Met één anekdote illustreert de minzame Brit, hoofd mondiale aandelenselectie bij de Angelsaksische fondsenreus Columbia Threadneedle, wel het potentieel van de artificiële intelligentie. In Robsons fonds Global Select is Nvidia de op een na grootste positie, na Microsoft (zie top tien)

‘Nu is de wereld - of toch Wall Street en Europa - je huis, maar toen ik in 1986 in de City begon, volgde ik voor een vermogensbeheerder in Londen vooral Spaanse en Italiaanse aandelen. Je moest toen al naar Madrid vliegen om een diepgaand rapport van zegge en schrijve vier pagina’s te kunnen schrijven. Nu is het

probleem het omgekeerde: de overdaad aan informatie. Ik ben ervan overtuigd dat we als vermogensbeheerder AI kunnen inze en om productiever te worden. Neem transcripties van analistenconferenties. Die allemaal uitspi en is onbegonnen werk. Maar wat als je dankzij AI over goede samenva ingen beschikt? Dan kan je er 15 keer meer verwerken en veel meer links ontdekken tussen bedrijven en sectoren.’

U ziet dus nog potentieel in AI? Het gaat op de beurs wel hard. Als je naar de koers van AI-lieveling Nvidia kijkt...

Neil Robson: ‘Er zijn bij zulke koersbewegingen twee soorten reacties. Eén: ‘Oei, ik heb het gemist. En nu is het aandeel te duur.’ Twee: ‘Tiens, waarom is het aandeel zo hard gestegen?’ Als overtuigde stockpickers kiezen we altijd voor optie twee.’

Columbia Threadneedle Global Select-fonds, grootste tien posities

1. Microsoft (VS, 6,1%)

2. Nvidia (VS, 4,5%)

3. Amazon (VS, 4,2%)

4. Alphabet (VS, 3,5%)

5. Mastercard (VS, 3,1%)

6. T-Mobile US (VS, 2,6%)

7. TSMC (Taiwan, 2,6%)

8. Eli Lilly (VS, 2%)

9. Thermo Fisher (VS, 2%)

10. Micron Technology (VS, 1,9%)

‘We volgen Nvidia al vrij lang. Van midden vorig decennium, toen het bedrijf met zijn grafische kaarten vooral bekend was bij verwoede gamers. Toen surfte het aandeel logischerwijs vooral op de gamingcycli. Maar het was toen al duidelijk dat de technologie van Nvidia cruciaal was bij elke toepassing die op korte tijd veel rekenkracht vergt. En dus kon je al vroeg het potentieel van AI zien. Alleen was de grote vraag wanneer het vliegwiel op gang zou komen.’

‘Vergelijk het met Facebook. Ook voor de socialemediareus duurde het na de beursgang in 2012 even voor de miljoenen gebruikers zich in cashflow vertaalden, maar eenmaal die monetization een feit was, ging het snel. Bij Nvidia was het kantelpunt een jaar geleden: toen lag de prognose die het bedrijf voor het lopende kwartaal gaf 50 procent boven de analistenconsensus. Zo’n extreme

afwijking gebeurt uiterst zelden.’

U ziet dus nog koerspotentieel voor Nvidia?

Robson: ‘De vraag is: heeft Nvidia een concurrentieel voordeel, wat Warren Buffe een slotgracht rond het bedrijfsmodel zou noemen. Volgens ons wel. Dat is de aard van de sector: IBM domineerde de mainframes, Intel het pc-tijdperk en TSMC de smartphones.’

‘Vergeet ook niet dat Nvidia niet alleen hardware is. Essentieel is ook de laag software, Cuda, boven de processoren. Dat maakt het erg moeilijk om Nvidia in te halen. De datacenters van cruciale spelers als Microsoft en Meta draaien volledig op Nvidia. Dat zegt ook veel.’

Is voor AI in het algemeen de groei verzekerd?

Robson: ‘In artificiële intelligentie zijn we de fase van het experimente-

ren voorbij, nu starten veel bedrijven met de eigenlijke uitvoering. Ik kom nog eens terug op Microsoft. De cloudtoepassing 365 is ’s werelds grootste gebruikersgroep. Ze telt 70 miljoen premiumabonnees die via de chatbot CoPilot AI almaar intensiever gaan gebruiken.’

Met welke andere aandelen kan je op AI inspelen?

Robson: ‘De eerste kandidaten zijn the cloud guys. Het oligopolie van AWS (Amazon), Azure (Microsoft) en Google Cloud. AWS alleen is op basis van het jongste kwartaalrapport op weg naar 100 miljard dollar omzet op jaarbasis, met 38 procent winstmarge. Enige minput: de sector is enorm kapitaalintensief, maar de marges compenseren dat. En waar bestellen AWS & co.? Juist, bij Nvidia... Maar ook de enorme investeringen in datacenters, in het jargon DC, bieden kansen. Neem de produ-

De enorme investeringen in datacenters bieden kansen.

centen van energieapparatuur zoals het Amerikaanse Eaton en het Franse Schneider. Beide waren vroeger boring, nu booming. Eaton noteerde jaren rond 14 keer de winst, nu tegen 27 keer, vergelijkbaar met Microsoft.’

‘En dan is er nog de energie, nodig voor die datacenters. In Ierland of de Amerikaanse deelstaat Virginia krijgt wie een datacenter wil neerze en te horen dat hij zijn eigen energie moet meebrengen. Daar speelt een nutsbedrijf als NextEra Energy op in. Idealiter voorzie je met zon en wind in zoveel mogelijk hernieuwbare energie, maar voor je basisvoorziening van energie heb je nog altijd gasturbines nodig.’

‘En zo merk je dat AI ook in de beleggerswereld vaak heel intrigerende resultaten oplevert: het is van een andere groo eorde, maar de returns van tech- en nutsbedrijven zijn nu plots gecorreleerd.’

TIM ERSKINE-MURRAY

BAILLIE GIFFORD

‘Groeimarkten zijn een pak weerbaarder dan vroeger’

Tim Erskine-Murray volgt al meer dan 30 jaar de Aziatische aandelenmarkten. Sinds 2015 doet hij dat als beleggingsspecialist bij de Schotse vermogensbeheerder Baillie Gifford. ‘De forse rentestijging in de VS heeft nauwelijks rimpels veroorzaakt in de groeimarkten. Dat bewijst hoe weerbaar ze zijn geworden.’

PETER VAN MALDEGEM1Wie in groeimarkten belegde, kwam de voorbije tien jaar bedrogen uit. Het rendement lag er fors lager dan dat van de wereldindex MSCI World. Waarom is beleggen in groeimarkten interessant?

Tim Erskine-Murray: ‘Die momentopname zegt niet zoveel. Als je de periode tussen 2001 en 2010 bekijkt, heb je een compleet ander verhaal. Er zijn verschillende redenen waarom groeimarkten interessant zijn. Ten eerste is hun weerbaarheid enorm toegenomen. We hebben sinds 2022 een forse stijging van de rente in de Verenigde Staten gezien. Vroeger zou dat tot een crisis in de groeimarkten hebben geleid, maar deze keer is dat niet gebeurd. Kijk ook naar de overheidsschulden en het begrotingstekort, allemaal zaken waarmee de groeimarkten veel beter scoren dan de ontwikkelde landen. Verder lopen groeimarkten voorop op het vlak van de monetaire politiek. Ze hebben eerst veel sneller de rentes opgetrokken, en vervolgens waren sommige al de rente aan het verlagen op het moment dat westerse landen die nog verhoogden.’

2Speelt de deglobalisering niet in het nadeel van de groeimarkten, die toch nog sterk afhankelijk zijn van het Westen?

Erskine-Murray: ‘Die vrees is onterecht. Het klopt dat er misschien minder investeringen zijn in China, maar dat betekent niet dat er geen kansen benut worden in andere landen. We zien dat Taiwanese technologiebedrijven willen beleggen in Vietnam of India, eerder dan in China. De investeringen in Thailand, Vietnam en Maleisië stegen vorig jaar met bijna 150 procent. Van een deglobalisering is dus geen sprake, alleen misschien van een verschuiving. Die verschuiving heeft nog een voordeel. Er zijn veel meer beleggingskansen dan vroeger. Wie enkele jaren geleden in de groeimarkten in fintech of in e-commerce wilde beleggen, had de keuze uit een handvol bedrijven. Vandaag is dat aanbod toch een pak groter. Ten slo e is de waardering van groeimarktaandelen relatief aantrekkelijk. De gemiddelde koers-winstverhouding bedraagt 12, tegenover 18 voor het Westen.’ 3

U bent een stockpicker. In welke landen ziet u de meeste en de minste opportuniteiten?

Erskine-Murray: ‘Het klopt dat we bo om-up beleggen, maar dat betekent niet dat het macroklimaat niet belangrijk is. Soms overschaduwt de macro-economische context het microverhaal van een bedrijf. Turkije mijden we wegens zijn economische cyclus. Ook in Zuid-Afrika beleggen we zeer beperkt wegens het macroverhaal. Bovendien is de verhandelbaarheid in Afrika nog beperkt. Over Chinese aandelen zijn we positief. De Chinese overheid doet meer om de economie én de kapitaalmarkten te ondersteunen, en de vastgoedcrisis lijkt er gestabiliseerd. Op sectorvlak zien we veel structurele groei bij halfgeleiderproducenten zoals TSMC in Taiwan. Een groot deel van de technologiesector zal profiteren van de groei van artificiële intelligentie. Verder zien we ook groeimogelijkheden door de energietransitie. We geloven sterk in kopermijnen, omdat de vraag naar koper exponentieel zal toenemen.’

Onder verantwoordelijkheid van

Experts geven hun visie op een specifiek thema in de fondsenmarkt

De Valor-expertise viert zijn 30e verjaardag. Dé gelegenheid voor Yoann Ignatiew, Managing Partner en verantwoordelijke voor het internationaal gediversifieerd beheer Rothschild & Co Asset Management, om terug te blikken op de belangrijkste punten en de unieke relatie met de Belgische markt.

‘Dat internationale succes hebben we vooral te danken aan België’

Hoe zou u de stijl van Valor omschrijven?

‘Het Valor-beheer kenmerkt zich door zijn flexibiliteit en opportunisme. We laten ons niet leiden door benchmarkindexen, stijlvooroordelen en mode-effecten en kunnen op die manier een echt convictiebeheer aanbieden. Hoewel niet altijd eensgezind zijn onze beleggingen gebaseerd op fundamentele convicties die we volledig onderschrijven. Het vertrouwen en de band tussen de leden van ons team zorgt ook voor een kort besluitvormingsproces en een hoge mate van reactiviteit om ons beheer vlot aan te passen aan snel veranderende marktomstandigheden.’

Hoe ziet uw team eruit?

‘Op dertig jaar tijd is ons team uiteraard geëvolueerd, maar steeds met behoud van ons sterk DNA. Het huidige team bestaat uit acht beheerders en analisten. Stuk voor stuk specialisten met internationale profielen, die el-

kaar perfect aanvullen. Daardoor kunnen we een brede waaier aan sectoren en geografische zones dienen, met de steun van specialisten die in staat zijn om opportuniteiten te identificeren die een sterk potentieel hebben om waarde te creëren. We staan dagelijks met elkaar in contact, waardoor iedereen investeringsbeslissingen neemt vanuit dezelfde visie en convictie.

Waarom is België voor Valor een bijzondere markt?

‘Valor is door de jaren heen uitgegroeid tot een van de kernexpertises van Rothschild & Co Asset Management, en een gevestigde waarde in Europa. Dat internationale succes

hebben we vooral te danken aan België, dat ik beschouw als mijn tweede thuisland. De Belgische beleggingen startten in het begin van de jaren 2000 engingen in de twee daaropvolgende decennia al snel in stijgende lijn, wat leidde tot de oprichting van onze beheervennootschap in België. Vandaag hebben we met Valor bijna 2 miljard euro aan Belgische activa in beheer. De combinatie van onze flexibele aanpak en interessante multi-asset beleggingsoplossingen valt in de smaak bij lokale beleggers.’

Wat mogen we Valor de komende dertig jaar toewensen?

‘We willen blijven groeien in Europa,

vooral in cruciale markten zoals Duitsland en Spanje. Het deed me wel wat om op deze verjaardag terug te blikken op de mooie weg die we al hebben afgelegd. Hierdoor besef ik eens te meer hoe belangrijk het is om onze expertise verder door te geven. Voor de toekomst hoop ik vooral ook dat we onze nauwe band met onze klanten kunnen behouden, waarbij we onze keuzes steeds helder uitleggen en onze analyses transparant delen. Ik ben ervan overtuigd dat die openheid heeft bijgedragen tot onze bijzonder relatie met de Belgische markt.

Waarschuwingen - Reclamedocument. De informatie, opmerkingen en analyses in dit document worden uitsluitend ter informatie verstrekt en mogen niet worden beschouwd als beleggingsadvies, fiscaal advies, aanbeveling of investeringsadvies van Rothschild & Co Asset Management. Hoewel dit document met de grootst mogelijke zorgvuldigheid is opgesteld op basis van bronnen die door Rothschild & Co Asset Management betrouwbaar worden geacht, biedt het geen garantie voor de juistheid of volledigheid van de informatie en beoordelingen die het bevat, die uitsluitend ter informatie dienen en zonder voorafgaande kennisgeving kunnen worden gewijzigd. Rothschild & Co Asset Management heeft de informatie in dit document niet onafhankelijk gecontroleerd en kan daarom niet verantwoordelijk worden gesteld voor eventuele fouten of nalatigheden, noch voor de interpretatie van de informatie. Rothschild & Co Asset Management kan ook niet aansprakelijk worden gesteld voor beslissingen die worden genomen op basis van of geïnspireerd door de informatie in dit document. In geval van twijfel en alvorens een beleggingsbeslissing te nemen, raden wij u aan contact op te nemen met uw financieel of fiscaal adviseur. Uitgegeven door Rothschild & Co Asset Management, vermogensbeheerder met een kapitaal van €1.818.181,89 euro, Avenue de Messine 29 - 75008 Parijs. Erkenningsnummer AMF GP 17000014, RCS Parijs 824 540 173. Over de afdeling Asset Management van Rothschild & Co - Als gespecialiseerde afdeling voor vermogensbeheer van de groep Rothschild & Co bieden wij gepersonaliseerde beheersdiensten aan institutionele beleggers, financiële tussenpersonen en verdelers. Onze jarenlange expertise in actief en convictiebeheer en in gedelegeerd beheer vertaalt zich naar vier sterke fondsen: Conviction, Valor, Thematic en 4Change. Onze hoofdvestiging bevindt zich in Parijs en we hebben kantoren in negen Europese landen. Met ons team van 160 mensen hebben we meer dan 31 miljard euro in beheer. Meer informatie op am.eu.rothschildandco.com

Partner Content biedt bedrijven, organisaties en overheden toegang tot het netwerk van De Tijd. Om hun visie, ideeën en oplossingen te delen met de De Tijd-community. Buiten de verantwoordelijkheid van De Tijd.

300 families verhuizen van de kust in Panama naar dit dorp op het vasteland. De Panamese overheid voorspelt dat nog meer Panamese kusten langs de Caribische Zee en de Stille Oceaan de komende decennia bedreigd worden door stijgende zeeniveaus. Wetenschappers voorspellen dat overstromingen aan de kust tegen 2100 een vijfde van het wereldwijde bruto binnenlands product kunnen kosten als geen actie wordt ondernomen. Meer dan twee derde van de grootste steden in de wereld zijn gelegen aan een kust met onder meer belangrijke transport- en energie-infrastructuur.

© MATIAS DELACROIX/AP PHOTOStel ze via fondsen@tijd.be

Hoe kan je als erfgenaam weten of een overledene een tak 23-fonds (levensverzekering) had?

Om te weten bij welke bank een overledene een bankrekening had, kan je met een overlijdensakte en een a est van erfopvolging een ‘bankresearch’ laten doen via de koepelfederatie Febelfin. ‘Voor levensverzekeringen bestaat zo’n systeem niet’, zegt Barbara Van Speybroeck, de woordvoerster van de verzekeringsfederatie Assuralia. Gaat het om een groepsverzekering uit de tweede pijler, dan worden de verzekeraars via de databank Sigedis ingelicht over het overlijden van een aangesloten persoon. ‘Voor levensverzekeringen die aangegaan worden in de privésfeer, is er geen overheidsinstantie die de verzekeraar spontaan verwi igt’, klinkt het. Weet u niet bij welke verzekeraar of makelaar de overledene klant was, dan kunt u het bestaan van een levensverzekering op het spoor komen door op zoek te gaan naar verzekeringsdocumenten die mogelijk werden bijgehouden of verzekeringsbetalingen die werden uitgevoerd. ‘Voor veel levensverzekeringen ontvangen de verzekerden jaarlijks een update van hun verzekering of een uitnodiging om de premie te betalen, eventueel via een domiciliëring.’ VES

Ik word volgend jaar 65 jaar. Zal ik dan nog een extra jaar aan fiscaal

pensioensparen kunnen doen, omdat de wettelijke pensioenleeftijd vanaf volgend jaar 66 jaar is in plaats van 65 jaar?

Volgens de wet kan geen fiscaal voordeel meer verleend worden op stortingen in het pensioensparen ‘met ingang van het belastbare tijdperk waarin de belastingplichtige de leeftijd van 65 jaar heeft bereikt’. Anders gezegd: u kunt fiscaal voordelig storten tot en met het jaar waarin u 64 jaar wordt. Zolang de fiscale wetgeving niet aangepast wordt, blijft dat zo. De verhoging van de we elijke pensioenleeftijd naar 66 jaar (2025) en 67 jaar (2030) heeft daar geen invloed op.

Wie dit jaar tot 1.020 euro stort in zijn pensioenspaarfonds of -verzekering, krijgt daarop een belastingvermindering van 30 procent. Stort u tussen 1.020 en 1.310 euro, dan bedraagt de vermindering 25 procent. Fiscaal pensioensparen mag niet verward worden met fiscaal langetermijnsparen. Daar kunt u ook na de leeftijd van 64 jaar fiscaal voordelig blijven storten, al zal het afhangen van uw belastbare inkomen. Op een storting tot maximaal 2.450 euro (inkomsten 2024) krijgt u een belastingvermindering van 30 procent. Het fiscaal voordeel zit ook in dezelfde korf als die van woonleningen voor de eigen woonst die u voor 2016 heeft afgesloten en die van leningen voor een tweede woonst. PVM

Michael Krautzberger (foto) wordt hoofd vastrentende beleggingen bij de Duitse vermogensbeheerder Allianz Global Investors. Krautzberger komt over van BlackRock, waar hij een leidende rol had in onder meer Europese obligaties. Hij volgt Franck Dixmier op, die Allianz na bijna 30 jaar verlaten heeft.

Candriam lanceert fonds dat belegt in waterbedrijven

De vermogensbeheerder Candriam, waarvan de fondsen in België door Belfius worden aangeboden, lanceert een fonds dat uitsluitend investeert in bedrijven die oplossingen zoeken voor een dreigend watertekort. ‘Met ongeveer 1 procent van het water op aarde dat beschikbaar is voor consumptie en een verwacht watertekort van 40 procent tegen 2050 is dringend actie nodig’, zegt de beheerder. Het fonds zal beleggen in bedrijven die water zuiveren, transporteren en verdelen en die bijdragen aan de vermindering van het waterverbruik in bepaalde sectoren. Met Candriam wordt het aanbod aan waterfondsen op de Belgische markt verder uitgebreid. De teller staat al op twaalf waterfondsen.

Najaar 2024

Experts van beleggingsfondsen geven hun visie

De geopolitieke spanningen loeren vandaag om elke hoek. Van welke gebeurtenis verwacht u de grootste impact op de financiële markten in 2024?

De Amerikaanse presidentsverkiezingen worden na de zomer wellicht een belangrijk aandachtspunt. Tot dusver had de crisis in het Midden-Oosten beperkte macro-economische gevolgen, met een beperkte stijging van de energieprijzen. De regering Biden probeert een escalatie in de regio te vermijden, terwijl een regering Trump voor een andere aanpak zou kunnen kiezen. Ook internationale handelsbetrekkingen staan centraal in de campagne. Denk aan de invoering door Joe Biden van gerichte tariefverhogingen op producten geïmporteerd uit China. Een globale verhoging zoals voorgesteld door Trump zou ernstigere gevolgen hebben, vooral voor Europa. De EU, die gehecht is aan vrije handel, zou voor moeilijke keuzes kunnen komen te staan en zowel negatieve gevolgen ondervinden voor haar export naar de Verenigde Staten als een belangrijk doelwit worden voor Chinese exporteurs.

Een actieve benadering die probeert de juiste aandelen uit te kiezen is wellicht geschikter in dit soort klimaat.

Hoe groot acht u de kans op renteverlagingen dit jaar van de ECB en de Fed? En wat betekent dit voor uw vermogensstrategie?

Gilles Moëc, Hoofdeconoom van de AXA Groep en Head of Research van AXA IM

We verwachten dat de ECB-rente eerder en sterker zal dalen dan de Fed-rente. Dat heeft te maken met een verschillende inflatiedynamiek. Wat activa betreft, kunnen de gevolgen voor obligaties aanzienlijk zijn, maar we verwachten geen scherpe

We zitten nog maar in de eerste fase van de AI-revolutie

De geopolitieke spanningen loeren vandaag om elke hoek. Van welke gebeurtenis verwacht u de grootste impact op de financiële markten in 2024?

De Europese verkiezingen worden zelden voorgesteld als belangrijk voor financiële markten. Ten onrechte. Het Europese Concurrentiepact wordt het belangrijkste agendapunt voor de volgende Commissie. Via dit Pact wil men strategische activiteiten op Europese bodem ontwikkelen en protectionistische maatregelen doorvoeren. In Europees jargon heet dat ‘strategische autonomie’. Het komt er op een moment dat China op zoek is naar internationale, vooral Europese, afzetmarkten om zijn productieoverschotten te verkopen. We kunnen dus verwachten dat de handelsspanningen de komende maanden gaan toenemen. Misschien komt daarmee een eind aan de Europese naïviteit.

Minimaliseer de impact van de Europese verkiezingen niet, want die kunnen een gamechanger zijn voor de industrie.

Christopher Dembik, Senior beleggingsstrateeg

daling van de langetermijnrente.

Bedrijfsobligaties bieden kansen, omdat ze een aantrekkelijke rentevergoeding combineren met een relatief laag risiconiveau. Een soepeler monetair beleid is ook goed voor de aandelenmarkten. Een actieve benadering die probeert de juiste aandelen uit te kiezen, in plaats van een passieve benadering die indices volgt, is wellicht geschikter in dit soort klimaat.

Technologie blijft een belangrijke sector voor beleggers. Welke trends verdienen in 2024 extra aandacht?

De AI-revolutie. We zitten pas in de eerste fase daarvan, namelijk het opzetten van de infrastructuur. Begin mei kondigde Meta een verhoging van de investeringen in AI aan van 40 miljard dollar, alleen al voor 2024. Dat zal Nvidia, de belangrijkste speler in dit segment, ten goede komen. Generatieve AI verspreidt zich ook verder in online reclame, met steeds meer concrete en winstgevende toepassingen. De volgende fase is een massale verspreiding van AI via software, wat positief zal zijn voor providers van cloudservices.

Welke onderbelichte of minder bekende beleggingen of strategieën ziet u als potentieel interessant voor beleggers in 2024 en waarom?

India! Twee overtuigende argumenten. Ten eerste de snelle digitalisering van de economie, goed voor 22 procent van het bbp, wat meer is dan in veel Europese landen. Ten tweede de omarming van buitenlandse investeerders. Die mogen in de verzekerings- en defensiesector meer dan 50 procent van een Indiaas bedrijf bezitten. Ongezien in een opkomend land!

Partner Content biedt bedrijven, organisaties en overheden toegang tot het netwerk van De Tijd. Om hun visie, ideeën en oplossingen te delen met de De Tijd-community.

Hoe groot acht u de kans op renteverlagingen dit jaar van de ECB en de Fed? En wat betekent dit voor uw vermogensstrategie?

Nu de inflatie in het hele continent afneemt, is Europa een fase van dalende rentetarieven ingegaan. En dat niet alleen in de eurozone, maar ook in Zwitserland, Zweden en verschillende Centraal-Europese landen. We verwachten nieuwe renteverlagingen als de inflatie blijft dalen zoals voorspeld. In de Verenigde Staten daarentegen blijft de inflatie hoog. Mogelijk verlaagt de Fed de rente dit jaar niet of slechts één keer. Dat zou ons niet verbazen, want we hebben vaak gewaarschuwd dat de markten op dit punt te optimistisch zijn.

Welke onderbelichte of minder bekende beleggingen of strategieën ziet u als potentieel interessant voor beleggers in 2024 en waarom? Een van de segmenten die ons dit jaar interesseren zijn de Europese small caps. Na hun underperformance als gevolg van de stijgende rente zijn hun waarderingen aantrekkelijk. Op de obligatiemarkten hebben we onze blootstelling aan high yield en financiële achtergestelde schulden verhoogd, omwille van hun grote carry-kansen en het kleine risico dat de spreads vergroten. Tot slot hebben we in februari-maart onze blootstelling aan Amerikaanse techaandelen verhoogd, meer bepaald die van artificiële intelligentie.

Welk beleggingsadvies zou u geven aan particuliere beleggers met een beleggingstermijn van 5 tot 10 jaar in het huidige markt- en renteklimaat? Als deze beleggers bereid zijn om een zekere mate van volatiliteit te aanvaarden, is het zinvol om een overwegend deel van aandelen in hun allocatie op te nemen. Ook hoogrentende obligaties zijn aan te raden, want die hebben de neiging om het op de lange termijn beter te doen dan de ‘veiligere’ segmenten. Het eenvoudigste is nog altijd om hun geld toe te vertrouwen aan een vermogensbeheerder. Die belegt dynamisch en probeert zich voortdurend aan te passen aan het economisch klimaat om te profiteren van marktopportuniteiten.

Vermogensbeheerders passen zich voortdurend aan aan het economisch klimaat om te profiteren van marktopportuniteiten.

Julien-Pierre Nouen, Directeur economische studies bij Lazard Frères Gestion

De geopolitieke spanningen loeren vandaag om elke hoek. Van welke gebeurtenis verwacht u de grootste impact op de financiële markten in 2024?

De VS zullen, wie ook president wordt, kiezen voor een verdere ‘gecontroleerde verslechtering’ van de relatie met China. Dat is de aandrijver van de herglobalisering. De lage drempel voor het gebruik van sancties door de VS maakt dat wapen steeds vaker bot. Een groot risico daarbij is dat de VS van hun medestanders grote loyauteit eisen, die tegen de belangen van die medestanders ingaat. Vooral Europa loopt daarbij gevaar. Een strategisch belangrijk bedrijf als ASML zit in een keurslijf dat in Washington bepaald wordt. De Amerikaanse Treasury dringt vandaag aan op Europese importbeperkingen voor groene Chinese technologie. Dat bedreigt de Europese klimaatdoelstellingen, drijft de kosten sterk op, en stuurt Europa af op een handelsoorlog met China, waarbij het lang niet zeker is of China de meeste schade zal lijden.

De VS sturen Europa af op een handelsoorlog met China, waarbij het lang niet zeker is of China de meeste schade zal lijden.

“Bart Abeloos, Chief Economist bij Crelan

Technologie blijft een belangrijke sector voor beleggers. Welke trends verdienen in 2024 extra aandacht? Generatieve artificiële intelligentie (AI) heeft de verbeelding van beleggers aangewakkerd. Maar AI in ruimere zin kent al een lange historiek in onder meer industriële toepassingen. Nu er, tegen de achtergrond van de geopolitieke fragmentering, een golf van her-industrialisering door

De geopolitieke spanningen loeren vandaag om elke hoek. Van welke gebeurtenis verwacht u de grootste impact op de financiële markten in 2024? We houden een aantal geopolitieke risico’s in de gaten. Die zijn echter per definitie moeilijk nauwkeurig te voorspellen. Bovendien hebben beleggers de neiging om hun invloed op de financiële markten te overschatten. De verschuiving naar een multipolaire wereld is een realiteit. Het grootste risico bestaat er volgens ons in dat invoerhe ngen de handelsoorlog tussen de VS

Charles-Henri Kerkhove, Multi-Asset Investment Director bij Fidelity “ “

en China doen escaleren. Europa bevindt zich daarbij in een netelige positie tussen de twee blokken.

Beleggers moeten analyseren in welke mate bedrijven in portefeuille bestand zijn tegen sommige geopolitieke scenario’s.

Hoe groot acht u de kans op renteverlagingen dit jaar van de ECB en de Fed? En wat betekent dit voor uw vermogensstrategie? We denken dat de Fed de rente dit jaar niet zal verlagen, terwijl de ECB dat waarschijnlijk twee of drie keer zal doen, te beginnen in juni. Aangezien beide centrale banken momenteel echter erg afhankelijk zijn van macro-economische gegevens, verwachten we dat ze aanpassingen zullen doorvoeren naarmate de inflatiegegevens binnenkomen. Dat betekent dat de volatiliteit op de

het Westen rolt, gaat die gepaard met een grote investeringsvraag naar automatiserings- en robotica-toepassingen. Deze investeringscyclus wint aan snelheid (met rugwind vanwege de diverse Acts van de overheid die de Amerikaanse herindustrialisering helpen financieren) en zal rond 2026 een piek bereiken. Maar ook los van het cyclische momentum is er een belangrijke structurele groei aanwezig, gedragen door hoge loonkosten en een geleidelijk krimpende actieve bevolking, en de relatief verouderde staat van het Westerse industriële areaal.

rente- en valutamarkten de rest van het jaar zal toenemen. Wat onze allocatie betreft, zijn we overwogen in Duitse staatsobligaties en onderwogen in Amerikaans schatkistpapier en euro’s.

China drukt steeds harder zijn stempel op de wereldeconomie. Welke beleggingsmogelijkheden biedt het land vandaag voor de Belgische belegger?

Sinds begin dit jaar zien we een opleving op de Chinese aandelenmarkt. De politieke steun is de laatste tijd toegenomen. De noodlijdende vastgoedsector kon daarvan recent het meest profiteren. Bovendien hebben Chinese bedrijven meer aandelen ingekocht en zijn de winsten die boven de verwachtingen van analisten uitstegen, beloond. Wat de sectorblootstelling betreft, hebben we een voorkeur voor bedrijven die zich richten op lokale consumenten.

Partner Content biedt bedrijven, organisaties en overheden toegang tot het netwerk van De Tijd. Om hun visie, ideeën en oplossingen te delen met de De Tijd-community.

Hoe groot acht u de kans op renteverlagingen dit jaar van de ECB en de Fed? En wat betekent dit voor uw vermogensstrategie?

Na haar rentebeslissing begin juni zal de ECB signalen willen zien dat de looninflatie, bij een krappe arbeidsmarkt in de Eurozone en het hoge inflatiepeil in de loongevoelige dienstensector, duurzaam begint af te nemen alvorens over te gaan tot verdere rentedalingen. Maar de ECB zal vooral rekening moeten houden met de economische data in de VS en het daaruit resulterende data dependent monetaire beleid van de Fed. Dit om een verder renteverschil tussen de USD- en de EUR-rente en daardoor een verdere appreciatie van de USD te vermijden. Een relatief weerbare economische groei in de VS maar hardnekkige kerninflatie laat vermoeden dat de Fed pas ten vroegste in september haar beleidsrente zal laten zakken. Deze verwachting zien we al grotendeels verrekend in de markten.

Welke onderbelichte of minder bekende beleggingen of strategieën ziet u als potentieel interessant voor beleggers in 2024 en waarom? We zien potentieel in Europese small en mid caps. Deze hebben het gevoelig minder goed gedaan dan large caps sedert eind 2021, het begin van de drastische rentestijgingen. Reden is dat small en mid caps gevoeliger zijn voor strikter wordende kredietcondities en voor een onzeker economisch klimaat. Maar nu de rente-omgeving stabiliseert en de Eurozone vanuit een quasi nulgroei weer kan aanknopen met een bescheiden economische groei, pleit dat om terug posities in te nemen in deze activaklasse. Zeker omdat de winstgroeiverwachting van deze aandelen, boven 10%, aanzienlijk hoger ligt dan voor large caps, en ze dan ook gevoelig goedkoper gewaardeerd zijn.

De stabilisatie van de rente maakt de weg vrij voor nieuwe beleggingsopportuniteiten, zoals Europese small en mid caps. “

Marc Danneels, Chief Investment O cer bij BeobankWelke onderbelichte of minder bekende beleggingen of strategieën ziet u als potentieel interessant voor beleggers in 2024 en waarom? We zien interessante investeringsmogelijkheden in de energie-e ciëntie van gebouwen (Schneider, Saint-Gobain, Carrier Global en Trane). En door de toenemende geopolitieke risico’s zal de defensiesector (Thales en Safran) dit jaar wellicht een van de belangrijkste thema’s blijven.

Maatregelen zoals de Inflation Reduction Act maken investeren voor bedrijven in de VS heel aantrekkelijk. Moeten beleggers nu volop de overzeese kaart trekken? Het is van vitaal belang om posities te nemen op de Amerikaanse markt, meer bepaald in de sectoren die zullen profiteren van de IRA (369 miljard dollar). We richten ons vooral op drie sectoren, met een aanzienlijke weging in de VS, die waarschijnlijk zal aanhouden. Als eerste zijn er de industriële gassen en groene waterstof (Air Liquide en Linde). Daarnaast ligt onze focus op Schneider en Eaton die slimme beheersoplossingen bieden voor netwerken om zo de continuïteit van de elektriciteitsvoorziening te waarborgen en de vraag naar energie optimaal te beheren. Als derde kijken we naar halfgeleiders,

een onrechtstreekse begunstigde van de IRA, want de toenemende elektrificatie vereist krachtige chips, meer bepaald voor elektrische voertuigen. Denk hierbij aan de producenten ASML, Nvidia en ASMi.

Welk beleggingsadvies zou u geven aan particuliere beleggers met een beleggingstermijn van 5 tot 10 jaar in het huidige markt- en renteklimaat? Hanteer een evenwichtige benadering tussen staatsobligaties en kwalitatieve bedrijfsobligaties (investment grade). Blijf weg van high-yield-obligaties. Hun waarderingen lijken weinig aantrekkelijk. Geef, gezien de omgekeerde rentecurve, de voorkeur aan korte looptijden en een lage gevoeligheid. En ten slotte, wat betreft overheidsobligaties: prefereer inflatiegebonden obligaties als bescherming tegen hardnekkige inflatie.

Lees alle visies van de experts op het jaar 2024 op www.tijd.be/outlook

In de volgende editie van Outlook, op 11 december 2024, blikken we alvast vooruit op het voorjaar van 2025. Tot dan!

Door de toenemende geopolitieke risico’s blijft de defensiesector dit jaar wellicht een van de belangrijkste thema’s.

“

Alexis Albert en Augustin Picquendar, Beheerders van het gemengd fonds DNCA Invest Evolutif

Voorjaar 2024

Experts van beleggingsfondsen geven hun visie

Lees online

Wens je als fondsenexpert eveneens je visie hierin te publiceren? Contacteer ons op finance@trustmedia.be

EJIKEME

CARMIGNAC

‘Door het onzekere macroklimaat zi en we meer in cash dan anders’

Met Carmignac Portfolio Grandchildren mikt de Franse vermogensbeheerder op beleggers met een zeer lange horizon. Bij de selectie van de aandelen wordt veel aandacht geschonken aan hun cyclische karakter. ‘Door de hogere rentevoeten en de onzekere winstvooruitzichten zi en we vandaag meer in cash dan gewoonlijk’, zegt fondsbeheerder Obe Ejikeme.

PETER VAN MALDEGEM1De naam van het fonds straalt een langetermijnvisie uit.

Klopt dat?

Obe Ejikeme: ‘Inderdaad, het fonds is gericht op beleggers met een zeer lange beleggingshorizon. Daardoor kunnen we de wet van de samengestelde intresten maximaal uitbuiten. We mikken op kwaliteitsbedrijven die een duurzame groei van 15 procent per jaar kunnen halen. Het gaat om bedrijven waarvan we heel sterk geloven dat ze er over 20 jaar nog zijn.’

‘Het fonds heeft geen referentieindex, waardoor we sterk afwijken van indexen zoals de MSCI World. We sluiten ook enkele sectoren uit. We beleggen niet in wapens en grondstoffen en vermijden banken en bedrijven uit hoogcyclische sectoren. We kiezen ook voor bedrijven die nauwelijks dividenden uitbetalen, omdat we het belangrijker vinden dat ze hun cash herinvesteren in toekomstige groei. Verder beleggen we niet rechtstreeks in de groeimarkten, maar bespelen die op een indirecte manier.’

2Hoe belangrijk is de waardering van de aandelen?

Ejikeme: ‘Door het hoge groeitempo dat we vragen van de bedrijven, betalen we altijd een premie ten opzichte van het gemiddelde aandeel. We zijn het dus gewoon duurdere aandelen in portefeuille te hebben. Waardering is minder belangrijk als we juist zi en over de verwachte winstgroei. Als een bedrijf jaarlijks 15 procent kan groeien, verdubbelt het in vijf jaar.’

‘De fundamenten zijn daarom voor ons veel belangrijker. Kijk bijvoorbeeld naar Novo Nordisk. Het farmabedrijf heeft al een stevige waardering, maar het groeit sneller dan 15 procent per jaar. Uiteraard betekent dat niet dat we de waardering volledig negeren. Het cyclische karakter van de bedrijven speelt ook een belangrijke rol. Wegens de hogere intrestvoeten, het gewijzigde beleid van de centrale banken en de onzekere winstvooruitzichten zijn we voorzichtig met cyclische sectoren. Daardoor zi en we vandaag ook meer in cash dan gewoonlijk.’

3Het fonds zet ook hoog in op duurzaamheid. Op welke manier gebeurt dat?

Ejikeme: ‘Die focus vloeit voort uit onze langetermijnvisie. We willen uitsluitend beleggen in bedrijven met een positieve impact op milieu en maatschappij. Volgens de Europese SFDR-regels (regels die fondsen opleggen zich in een van drie duurzaamheidscategorieën onder te brengen red.) is ons fonds artikel 9, wat betekent dat het duurzaamheidsdoelstellingen beoogt.’

‘Minstens 80 procent van de activa in het fonds zijn duurzame beleggingen die in lijn liggen met de duurzaamheidsdoelstellingen van de Verenigde Naties. De duurzaamheidsscore van het fonds ligt ook beduidend hoger dan die van de referentie-index.’

‘De duurzaamheidsanalyse is ook mogelijk door onze focus op een beperkt aantal bedrijven in het fonds. Het fonds bestaat uit een zeer geconcentreerde portefeuille van 40 namen. Dat zijn er veel minder dan de 1.500 bedrijven in de MSCI World.’

INTERVIEW

Martin Schmalz beschrijft zichzelf als een financieel econoom met een bijzondere interesse in de interactie van de financiële wereld met andere domeinen van de economie. Hij verwierf in 2014 faam met een prijswinnende onderzoekspaper waarin hij de toenemende concentratie van aandeelhouders in beursgenoteerde bedrijven een gevaar noemde voor de concurrentie in dezelfde sector. In september vorig jaar publiceerde Schmalz een paper over de effecten van de toenemende populariteit van indexbeleggen op de welvaart van beleggers. ‘Over een aantal jaar kan wel eens blijken hoe baanbrekend dit onderzoek is geweest’, zegt Schmalz over zijn onderzoek.

Kunt u schetsen wat de conclusies van uw paper zijn?

Martin Schmalz: ‘In de paper onderzoeken we de impact van het groeiende belang van beursgenoteerde indexfondsen op de welvaart van beleggers. We zijn uitgegaan van een eenvoudig model met twee types beleggingen: individuele aandelen en vastrentende beleggingen zoals obligaties. Als je in die gesloten markt een derde belegging binnenbrengt, een indexfonds, krijg je verschuivingen. Beleggers in individuele

‘Individueel bieden beursgenoteerde indexfondsen of trackers grote voordelen voor beleggers. Maar we moeten ook kritisch nadenken over mogelijke collectieve gevolgen. Trackers kunnen de verwachte rendementen lager duwen.’ Dat schrijft de Duitser Martin Schmalz, professor financiën, economie en vastgoed aan de University of Oxford, in een recente onderzoekspaper.

Martin Schmalz

> Professor financiën, economie en vastgoed aan de Saïd Business School (University of Oxford).

> Werkte voorheen ook als assistent-professor aan de University of Michigan.

> Ontving verschillende prijzen voor zijn onderzoekswerk.

aandelen zullen meer voor trackers kiezen omdat ze een bijna gelijkaardig rendement kunnen halen met minder risico. En beleggers die kozen voor veiligere vastrentende producten stellen vast dat ze hun rendement kunnen verhogen zonder het risico van individuele aandelen door voor een zeer gespreid indexfonds of ETF te kiezen. Beide beleggers geloven dat ze voordeel doen met trackers. Uiteraard zijn er veel meer factoren die de koersen van aandelen sturen, maar wat uit het onderzoek komt, is dat de populariteit van indexbeleggen de aandelenkoersen hoger duwt, waardoor de verwachte return voor beleggers daalt.’

Welke conclusies moeten beleggers uit dat onderzoek trekken? Schmalz: ‘Er is een verschil tussen de individuele en de collectieve impact. Iedereen is het erover eens dat

vanuit een individueel perspectief indexfondsen alleen maar voordelen bieden. Je belegt goedkoop en gespreid, én je krijgt een marktconform rendement. Maar we moeten ons ook de vraag stellen welke effecten indexbeleggen op collectief vlak heeft. Ons onderzoek toont aan dat het ne o-effect negatief kan zijn voor de welvaart van de beleggers. De rendementen die elke belegger haalt, zullen lager liggen dan in een wereld zonder indexfondsen. Anders gezegd, de lagere verwachte aandelenrendementen door indexbeleggen neutraliseren de voordelen van de goedkope diversificatie. Ik pleit zeker niet voor een afschaffing van de indexfondsen, ik wil alleen aankaarten dat we moeten nadenken over de neveneffecten.’

Los van het feit dat u van een gesloten markt uitgaat, gaat u er in

Schmalz: ‘Over enkele jaren kan blijken hoe baanbrekend mijn onderzoek is geweest.’ RV

uw model ook vanuit dat indexen dezelfde samenstelling behouden. In werkelijkheid verandert de samenstelling van de indexen vaak en kunnen dure aandelen bij een koersval uit de index vallen. Anders gezegd: neutraliseert de vrije markt het collectieve effect van overwaardering niet?

Schmalz: ‘In ons model hebben we gefocust op een wereld waarin de samenstelling van de index niet wijzigt. Maar eigenlijk maakt dat ook niet zoveel uit. Aandelen zijn niet echt overgewaardeerd door indexfondsen. Ze noteren alleen hoger dan ze zouden noteren zonder de bijkomende vraag van beleggers. In de beleggingswereld houden twee axioma’s al 50 jaar stand. Ten eerste dat op de vrije markt geen arbitrages te halen zijn omdat de markt zich altijd in evenwicht houdt. Ten tweede dat diversificatie altijd goed is voor

de belegger en potentieel tot een hoger rendement kan leiden. Ons punt is dat dat tweede axioma de komende jaren op zijn grondvesten kan daveren door de toenemende populariteit van indexfondsen. Over een aantal jaar kan blijken hoe baanbrekend dit onderzoek is geweest.’

Een ander neveneffect van de populariteit van indexfondsen heeft te maken met de aandeelhoudersstructuur. U stelde in een onderzoekspaper in 2014 dat de concurrentie tussen bedrijven vermindert als die bedrijven dezelfde vermogensbeheerders als aandeelhouder hebben.

Schmalz: ‘In 2019 hadden de grootste drie aanbieders van indexfondsen al 20 procent van de aandelen van de grootste Amerikaanse bedrijven in handen. Vandaag zijn de

minder belang bij elkaar te beconcurreren als hun aandeelhouders dezelfde zijn. Dat creëert een soort monopoliegedrag bij bedrijven. Ons onderzoek van 2014 toonde aan dat de prijzen van luchtvaartmaatschappijen gestegen zijn in markten waarin de overlap tussen de aandeelhouders van concurrenten is toegenomen. Als het kapitalisme wil slagen, heb je aandeelhouders nodig die geïnteresseerd zijn in het belang van één bedrijf, niet in het belang van meerdere bedrijven in dezelfde sector. Let op, ik wil zeker niet zeggen dat indexfondsen daar alleen verantwoordelijk voor zijn. Ook bij activistische hefboomfondsbeheerders zie je die trend. En zelfs Warren Buffe koopt belangen in verschillende bedrijven in dezelfde sector.’

Vermogensbeheerders zijn zich wel bewust van het mogelijke effect op het stemgedrag. BlackRock bijvoorbeeld laat institutionele aandeelhouders van zijn indexfondsen in bepaalde gevallen zelf stemmen. Is dat volgens u een voldoende oplossing?

Ik pleit niet voor de afscha ing van indexfonden. Ik wil alleen aankaarten dat we moeten nadenken over de nevene ecten ervan.

MARTIN SCHMALZ PROFESSOR UNIVERSITY OF OXFORDdrie beheerders samen de grootste aandeelhouder in 88 procent van de grootste 500 Amerikaanse bedrijven. De impact daarvan kan je niet onderscha en. Ten eerste heeft die concentratie gevolgen voor het stemgedrag in die bedrijven, wat vragen doet rijzen over deugdelijk bestuur. Maar minstens even belangrijk is dat zo’n gedeeld aandeelhouderschap de concurrentie tussen bedrijven kan verzwakken. Bedrijven hebben er

Schmalz: ‘Regelgevers kijken al enkele jaren naar die problematiek en ook vermogensbeheerders bedenken proactief oplossingen. Zo werd voorgesteld dat fondsenhuizen maar een beperkt percentage van de aandelen van een bedrijf in bezit mogen hebben, of dat geen stemrechten verbonden zouden worden aan die aandelen. Andere voorstellen verbieden (institutionele) beleggers om aandelen van meer dan één bedrijf uit dezelfde sector te kopen. Maar die regels gaan het probleem niet oplossen. Als een fondsbeheerder vijf banken van dezelfde groo e elk een gewicht van 10 procent in zijn fonds geeft, zou hij dat moeten vervangen door 50 procent van één bank te kopen. Is dat realistisch? Ik ben nederig als het op voorstellen aankomt om het beleid bij te sturen, ook al omdat mijn onderzoek bepaalde factoren buiten beschouwing laat, maar ik ben er wel van overtuigd dat het debat daarover zeer belangrijk is.’

‘Zolang de bitcoin geen gereguleerd actief is, houden we de boot af om daar een tracker op te bouwen.’ Dat zegt Aanand Venkatramanan, hoofd ETF’s bij de Britse vermogensbeheerder Legal & General Investment Management.

PETER VAN MALDEGEMMet een beheerd vermogen van 1.400 miljard euro is Legal & General Investment Management (LGIM) een van de grootste vermogensbeheerders in Europa. De groep is vooral bekend voor haar indexoplossingen, maar presteert ook goed met haar actief beheerde fondsen, vooral dan in de vastrentende sfeer. LGIM won al enkele keren De Tijd Award voor beste fonds in de categorie bedrijfsobligaties.

In 2017 breidde LGIM zijn aanbod uit met beursgenoteerde (index-) fondsen (ETF’s) via de overname van Canvas, de Europese trackerdivisie van ETF Securities. ‘Het belegde vermogen in onze ETF’s groeide sindsdien van ongeveer 3 miljard dollar naar 16 miljard. Dat zit verdeeld over 50 ETF’s’, zegt Aanand Venkatramanan.

BIO

Aanand Venkatramanan

> Hoofd ETF-divisie van Legal & General Investment Management (LGIM).

> Begon zijn loopbaan bij Goldman Sachs en werkte ook voor Barclays en RBS. Was ook assistentprofessor aan de universiteit van Sussex.

> Heeft een PhD in mathematical finance en een master in toegepaste wiskunde van de universiteit van Reading.

De markt van ETF’s is de voorbije jaren exponentieel gegroeid, waarbij de grootste drie aanbieders intussen meer dan de helft van de markt inpalmen. Hoe onderscheidt LGIM zich van de concurrenten?

Aanand Venkatramanan: ‘Het klopt dat er een zeer groot en vaak overlappend aanbod is in de markt van passieve ETF’s die belangrijke beursindexen volgen. We proberen ons te onderscheiden van de concurrenten door te focussen op aandelenthema’s en -stijlen, vastrentende oplossingen, grondstoffen en ESG (milieu, sociale doelen en deugdelijk bestuur, red.)

Daardoor bestaat ons aanbod vooral uit ETF’s die niet bij andere vermogensbeheerders beschikbaar zijn. Een voorbeeld is onze thema-ETF rond digitale betaalsystemen die we in 2021 lanceerden. Verder kijken we ook naar grondstoffen die profiteren van de energietransitie, zoals koper.

Zijn die ETF’s uitsluitend passief

vermogensbeheerder

beheerd, of past u ook actief beheer toe?

Venkatramanan: ‘Omdat we focussen op niches bouwen we onze eigen indexen waarop we de ETF baseren. In die zin zi en we tussen actief en passief beheer. In het aandelensegment maken we daarvoor uitgebreid gebruik van interne en externe analisten. Voor een beperkt aantal thema’s vallen we wel terug op indexen die aangeboden worden door derde partijen.’

Kunt u een voorbeeld geven?

Venkatramanan: ‘In het vastrentende segment kijken we vaker naar bestaande indexen. Zo hebben we een ETF op Indiase en Chinese overheidsobligaties in ons aanbod.’

In het aandelenassortiment bent u gespecialiseerd in thema-ETF’s. Welke thema’s bespelen jullie?

Venkatramanan: ‘We zien een thema-ETF eerder als een soort satellietpositie in de portefeuille van

een belegger, naast een kern van zeer gespreide beleggingen. Onze robotica-ETF bestaat intussen tien jaar en heeft 800 miljoen dollar onder beheer. Sinds 2015 bieden we ook een ETF op cybersecurity aan. Die is met meer dan 2,1 miljard dollar onder beheer onze grootste ETF.’

U biedt ook grondstoffen-ETF’s aan. Hoe maakt u daar het verschil?

Venkatramanan: ‘We zijn geen favoriet van traditionele grondstoffenindexen. Het probleem met die indexen is dat het als trackeraanbieder bijna onmogelijk is die grondstoffenprijzen perfect te volgen. Dat heeft te maken met de afgeleide producten (futures) die instaan voor de volggraad. Omdat die futures regelmatig doorgerold moeten worden, verlies je telkens rendement. De prijzen van de futures zullen dan niet hetzelfde rendement voorleggen als de spot index (die puur de grondstoffenprijs volgt, red.), zeker niet als over langere periodes gekeken

We kijken naar grondsto en die profiteren van de energietransitie, zoals koper.

AANAND VENKATRAMANAN HOOFD EFT’S BIJ LGIMwordt. Om dat tegen te gaan, werken we samen met Barclays Capital en gebruiken we zijn methodologie. We vertrekken van de grondstoffenindex van Bloomberg waarin de prijzen van 23 grondstoffen zijn opgenomen. Vervolgens gaan we per grondstof kijken hoe we er het best op inspelen. Voor gas bijvoorbeeld zijn er vooral prijsstijgingen in de winter. Daarom integreren we het seizoenseffect in de index, zodat we de gasprijs tijdens de zomer niet of nauwelijks volgen. Ook voor andere grondstoffen zullen we de prijs niet het hele jaar door volgen. Voor goud zit je met een belangrijk dollareffect. Voor olie speelt de macro-economische omgeving. En voor landbouwgrondstoffen houden we rekening met de weersomstandigheden. Al die elementen integreren we zodat de gewichten van de grondstoffen in de index voortdurend wijzigen. Op die manier proberen we op een actieve manier optimaal in te spelen op evoluties in grondstoffenprijzen. Die strategie heeft de voorbije jaren in elk geval haar deugdzaamheid bewezen. Sinds 2011 klopt onze ETF de Bloomberg-index ruimschoots.’

Een laatste focus van uw ETF’s is die op duurzaamheid. Op welke manier integreert u dat?

Venkatramanan: ‘ESG is voor ons zeer belangrijk. We integreren duurzaamheid in het gros van onze ETF’s. Voor de ETF die uitsluitend Indiase overheidsobligaties volgt, is dat uiteraard niet belangrijk, maar wel voor ETF’s die breder beleggen in obligaties. Verder ze en we ook hoog in op engagement. Het is niet omdat we passieve beleggingsoplossingen aanbieden dat we zelf geen actieve belegger zijn.’

Overweegt u wegens uw focus op thema-ETF’s een crypto-ETF te lanceren?

Venkatramanan: ‘We houden de cryptomunten in het oog, maar zolang bitcoin geen gereguleerd actief is, houden we de boot af om daar een UCITS-ETF op te bouwen.’

KOSTEN

De gemiddelde kosten voor actief beheerde fondsen daalden tussen 2019 en 2023 van 1,16 procent naar 1,06 procent per jaar. Dat blijkt uit onderzoek van Efama.

PETER VAN MALDEGEMDe Europese fondsenfederatie Efama publiceerde deze week haar jaarboek 2023 met veel statistieken over de Europese fondsenmarkt. Uit het onderzoek blijkt dat de kosten van actief beheerde fondsen tussen 2019 en 2023 daalden van 1,16 procent naar 1,06 procent per jaar. Voor de passief beheerde fondsen was dat van 0,23 procent naar 0,21 procent.

De gemiddelden verbergen grote verschillen. In de eerste plaats zijn er belangrijke verschillen tussen aandelenfondsen en obligatiefondsen. Actief beheerde aandelenfondsen rekenden gemiddeld 1,23 procent kosten aan in 2023, vergeleken met 0,21 procent voor passief beheerde aandelenfondsen. De kosten van obligatiefondsen liggen lager: gemiddeld 0,67 procent voor actief beheerde obligatiefondsen en 0,18 procent voor passief beheerde fondsen.

De kosten voor gemengde fondsen - fondsen die zowel in aandelen als in obligaties beleggen en die zeer populair zijn in België - liggen met 1,21 procent bijna even hoog als zuivere aandelenfondsen. Opmerkelijk is ook dat de dalende kostentrend in die categorie vorig jaar onderbroken werd. De gemiddelde kosten daalden van 1,30 procent in 2018 naar 1,18 procent in 2022, maar kenden vorig

Actieve obligatiefondsen deden het in 2023 na kosten beter dan passieve fondsen.

jaar dus een beperkte toename.

Rendementen

Efama onderzocht ook wat die kosten betekenen voor de rendementen. Na kosten haalden passieve aandelenfondsen in 2023 een gemiddelde return van 16,7 procent versus 13,1 procent voor actieve fondsen. Bij obligatiefondsen is de situatie omgekeerd. Actieve fondsen deden het met gemiddeld 5,9 procent beter dan de passieve (5,1%).

Maar ook die gemiddelden verbergen verschillen, zeker als de rendementen op langere termijn bekeken worden. In de aandelenfondsen zijn er bijvoorbeeld andere resultaten naargelang van de sector waarin de fondsen beleggen.

Over een periode van tien jaar doen passieve technologiefondsen (13,4% per jaar) het beter dan de actieve (12,7%). Maar wie in de financiële sector belegde, was beter af met actieve fondsen. De actieve fondsen wonnen de voorbije tien jaar gemiddeld 7 procent per jaar, vergeleken met slechts 4,5 procent voor de passieve.

De resultaten tonen volgens Efama aan dat het misleidend is conclusies te trekken of fondsen te kiezen op basis van gemiddelde rendementen uit het verleden. Daarvoor is de fondsenmarkt te heterogeen.

Erik van de Weele wordt bij de Nederlandse vermogensbeheerder Robeco verantwoordelijk voor de institutionele klanten in België en Luxemburg. Van de Weele komt over van Allianz Global Investors, waar hij vijf jaar werkte als hoofd wholesale business development in de Benelux. Voorheen werkte hij voor Janus Henderson Investors en ABN AMRO Asset Management.

Gelijkgewogen indexfondsen zi en in de lift

Omdat de populaire Amerikaanse aandelenindex S&P500 steeds meer gedomineerd wordt door een beperkt aantal aandelen, zoals de Magnificent Seven, zoeken meer beleggers hun heil in gelijkgewogen fondsen op de S&P500. Dat zijn indexfondsen waarbij het gewicht van elk aandeel gelijk is. Volgens cijfers van het onderzoeksbureau Morningstar stroomde de voorbije twaalf maanden 4,3 miljard euro naar die ETF’s, een verzesvoudiging. In de klassieke S&P500-ETF’s tekenen de grootste tien aandelen voor liefst 35 procent van de index. Dat betekent dat de 490 andere aandelen de resterende koek van 65 procent onder hen moeten verdelen. Het is meer dan 25 jaar geleden dat de concentratie zo hoog was.

Bij BNP Paribas Fortis & bij uw makelaar

AG

Bij

Bij

AG

AG

AG

AG

Ath.Amiral Sextant Grand Large-KEURGFE14.06

AE Allianz Global Equity-K

AE Allianz Strategy Dynamic-KEURGHI13.06 47.8600 47.650016.19 | AI Strategy Dynamic-K EURGHI13.06 19.1200 19.040016.16

AE Allianz Strategy Neutral-KEURGLI13.06 26.9200 26.85003.70 | AI Strategy Neutral-K EURGNI13.06 10.7200 10.69003.68

AE Carmignac Emerging Patrim-KEURGNI13.06 34.3300 34.04000.91 | Allianz DNCA Invest Eurose-KEURGFE13.06 1118.7800 1121.02005.13

AE Carmignac Patrimoine-K EURGNI13.06 28.9800 28.79006.62 | Allianz DPAML Bds EM Sustain-KEUROKL13.06 1193.3300 1184.71003.22

AE FvS Multiple Opportun II-KEURGFE13.06 32.0300 32.10005.61 | Allianz GI ActiveInvest Bal-KEURGNI13.06 1111.2100 1112.06009.51

AE MG Optimal Income-K EURGLI13.06 24.3600 24.24005.55 | Allianz GI ActiveInvest Def-KEURGLI13.06 1003.7500 1003.64007.12

AE Oddo Avenir Europe-K EURARY13.06 65.2400 66.26008.55 | Allianz GI ActiveInvest Dyn-KEURGHI13.06 1274.6400 1276.710012.52

AE

AE Oddo Optimal Income-K

AE Oddo ProActif Europe-K EURGFE13.06 34.5900 34.85006.14 | Allianz Immo Invest-K

AE Pimco Diversified Income-KEUROKW13.06 25.6400 25.58005.64 | Allianz JPM Emerging Markets-KEURARG13.06

AE Pimco Global Bond-K

www.funds.degroofpetercam.com Tel. 02/287 93 06 email: DPAM@degroofpetercam.com

DP

DPAM B Active Stgy B EURGHI13.06 229.1700 229.390011.57 | DPAM Inv.B Bonds EUR B-KEUROER14.06

DPAM B Bal Flex B EURGNI14.06 26630.8400 26624.86008.79 | DPAM Inv.B Bonds EUR IG B-KEUROER14.06

DPAM B Bal Growth B EURGNI10.06 24978.1300 24899.840010.77 | DPAM Inv.B Eq NewG Sust B-KEURARW14.06

DPAM B Bal Low Stgy B EURGNI13.06 145.7300 145.67008.07 | DPAM Inv.B Eq.Sust.Fd.Tr B-KEURASC14.06 167.5600

DPAM B Bal Stgy B EURGNI13.06 192.0100 192.04009.44 | DPAM L Bd Corp EUR B-K EUROER14.06

DPAM B Bd € Med Term B EUROER14.06 466.1800 465.62003.86 | DPAM L Bd EUR Infl-Lkd B-KEUROEI14.06 2547.3500 2541.5600-0.14

DPAM B Bd € Qty ShTm B EUROER14.06 107.6000 107.57003.68 | DPAM L DPAM L Bd Gov Gl BEUROKW14.06 96.2400 95.50001.93

DPAM B Bonds EUR A-U EUROER14.06

DPAM B Bonds EUR Corporate BEUROER14.06 92.2200 92.08006.84

DPAM

| DPAM L DPAM L Equities Eur BEURARE14.06 106.8900 108.2400-

DPAM B Eq.Eur.Index B-K EURARE14.06 156.9600 158.400012.02 | DPAM L DPAM L Equities US BEURALU14.06 106.5600 105.4400-

DPAM B Eq.Euroland B-K EURARX14.06 308.5000 314.030013.60 | DPAM L Eq EM MSCI Idx B-KEURARG13.06 159.8200 157.84007.07

DPAM B Eq.Europ.Divid.B-K EURARE14.06 311.1700 314.37008.99 | DPAM L Eq EMU SRI MSCI Idx B-KEURARX14.06 203.1200 206.690017.34

DPAM B Eq.Europ.Sust.B-K EURARE14.06 444.2400 448.730011.07 | DPAM L Eq Eurp Behav Val B-KEURARE14.06 56.7700 57.69006.89

DPAM B Eq.Eurp SmC Sust.B-KEURARY14.06 293.7900 297.34002.22 | DPAM L Eq US SRI MSCI Idx B-KEURALU14.06 305.5400 302.260018.57

DPAM B Eq.Japan Index B-K EURALJ13.06 158.7800 157.570011.75 | DPAM L Eq Wrl SRI MSCI Idx B-KEURARW13.06 228.1100 226.030014.91

DPAM B Eq.US Beh.Val. B-K EURALU14.06 187.4000 186.790013.37 | DPAML Bal Conserv Sust B-KEURGNI14.06

DPAM B Eq.US Div.Sust.B-K EURALU14.06 532.0600 529.050015.38 | DPAML Bds EM Sust B-K EUROKL14.06

DPAM B Eq.US Index B-K EURALU14.06 280.5000 278.430026.63 | DPAML Bds EUR Corp HY B-KEUROER14.06

DPAM B Eq.World Sust.B-K EURARW14.06 376.0200 374.030021.89 | DPAML Bds EUR HY ShTm B-KEUROKH14.06 142.3200 142.56004.75

DPAM B Equities DRAGONS Su BEURARP14.06 73.9200 74.0000-5.61 | DPAML Bds EUR Quality Sust.B-KEUROER14.06 546.3800

DPAM B Equities Euroland S BEURARX14.06 127.8400 130.040012.52 | DPAML Bds Higher Yield B€-KEUROKH14.06 292.6500 292.44006.14

DPAM B Equities Japan ESG BEUR13.06 99.4300 98.7600- | DPAML Bds Univ Unconstr B-KEUROKW14.06 166.2600 165.62005.02

DPAM B Equities US ESG Lea BEURALU14.06 108.8100 107.7900- | DPAML Eq Conv.Research B-KEURARE14.06 1673.0400 1689.25007.71

DPAM B RE EMU Sust.B-K EURMMI14.06 65.8000 66.740016.75 | DPAML Gl Target Inc B-K EURGFE13.06 117.6800 117.47005.20

DPAM B RE Eurp Div.Sust.B-KEURMMI14.06 205.5200 207.610015.47 | DPAML Patr B-K EURGFE14.06

DPAM B RE Eurp Sust.B-K EURMMI14.06 420.8300 424.500018.25 |

info@econopolis.be Tel: + 32 3 366 65 55 www.econopolis.be

www.lazardfundmanagers.com

Econopolis

Econopolis EM Mkts Eq A€-KEURARG18.07 88.7800 89.2700- | Econopolis Sust Eq A€-K EURARW14.06

Econopolis Euro Bd Opp €-KEURGLI14.06 101.8400 101.58007.06 | EconpI EcoVi

www.fidelity.be

MercLan

MercLan

MercLan

MercLan

MercLan

MercLan Defensive Portf.RI-KEURGLI13.06 1027.0100 1027.73007.95 | MercLan Very Defensi.Port.A-KEURGLI13.06 982.2700 982.24005.27

MercLan Equity DBI-RDT A-UEURARW13.06 1568.5700 1574.900018.75 | MercLan Very Defensi.Port.A-UEURGLI13.06 975.6800 975.64005.30

MercLan Equity DBI-RDT AI-UEURARW13.06 1580.6900 1587.060018.86 | MercLan Very Defensi.Port.C-UEURGLI13.06 1018.3400 1018.28005.95

MercLan Equity DBI-RDT C-UEURARW13.06 1575.8300 1582.170019.41 | MercLan Very Defensi.Port.CI-KEURGLI13.06 973.6300 973.58005.99

MercLan Equity DBI-RDT CI-UEURARW13.06 1589.5800 1595.960019.55 | MercLan Very Defensi.Port.R-KEURGLI13.06 973.0900 973.03005.60

MercLan Equity DBI-RDT

MercLan

MercLan

MercLan Growth Port.A-K EURGHI13.06 1510.1500 1519.070010.88 | Merclin Patrimonium-F-K EURGNI14.06 1129.2700 1129.140016.55

MercLan Growth Port.A-U EURGHI13.06 1558.9600 1568.170010.90 | Merclin Patrimonium-F-U EURGNI13.06 1345.9000 1350.820016.49

MercLan Growth Port.C-U EURGHI13.06 1634.8500 1644.480011.55 | Merclin Patrimonium-R-K EURGNI13.06 2605.9000

MercLan

MercLan

Pictet-Asian Eq Ex Japan-P-KEURARJ14.06 276.0300 273.810010.87 | Pictet-Human-P-K EURARW14.06 83.7600 82.98009.68

Pictet-Biotech-P-K EURASB14.06 831.8500 835.43007.97 | Pictet-Japanese Eq Opport-P-KEURALJ14.06 113.3000 112.54007.73

Pictet-Chinese Loc Curr Debt-P-KEUROKL14.06 107.5200 106.38004.82 | Pictet-Multi Ass Glob Opport-P-KEURGLI13.06 133.3800 133.08008.81

Pictet-Clean Energy Trans-P-KEURASE14.06 159.7000 160.190012.15 | Pictet-Nutrition-P-K EURARW14.06 241.0400 239.7100-1.74

Pictet-Digital-P-K EURASS14.06 552.8500 548.560045.49 | Pictet-Premium Brands-P-KEURASN14.06 277.1300 277.77002.90

Pictet-EM Corporate Bonds-P-KEUROKL14.06 81.2000 81.11006.20 | Pictet-Qst Glob Sust Eq-P-KEURARW14.06 268.0100 266.780016.28

Pictet-EM Loc Curry Debt-P-KEUROKL13.06 146.6500 145.7200-0.57 | Pictet-Quest EM Sustain Eq-P-KEURARG13.06 101.9800 100.710012.92

Pictet-EM Multi Asset-P-K EURGLI13.06 99.4800 98.10006.58 | Pictet-Quest Eurp Sust Eq-P-KEURARE14.06 401.2600 403.730014.37

Pictet-Emerging Markets-P-KEURARG14.06 563.8200 557.36008.24 | Pictet-Robotics-P-K EURASS14.06 342.9800 342.860028.20

Pictet-Family-P-K EURARU14.06 148.0200 147.190013.29 | Pictet-Security-P-K EURARW14.06 333.8900 332.000019.53

Pictet-Glob Emerging Debt-HP-KEUROKL14.06 227.9700 228.03006.44 | Pictet-SmartCity-P-K EURARW14.06 209.5100 209.370012.05

Pictet-Glob Environm Opport-P-KEURARW14.06 357.3000 357.320013.59 | Pictet-Sust EM Debt Blend-P-KEUROKL14.06 98.1500 97.65005.74

Pictet-Glob Megatrend Sel-P-KEURARW14.06 366.7900 365.920013.63 | Pictet-Timber-P-K EURASG14.06 226.2700 225.52008.22

Pictet-Glob Sust Credit-HP-KEUROKV14.06 138.3300 137.90005.30 | Pictet-Water-P-K EURARW14.06 521.7700 521.040014.47

Pictet-Health-P-K EURASJ14.06 327.5700 326.36009.85 |

M&G Property Fund-K GBPMMI14.06 0.8206 0.8211-11.30 |

Niet-contractuele notering ter informatie.IPB:tak3 prod. in Ierland gelijkaardig aan een tak23

1.6590 1.65891.24

Kies voor een groepsabonnement op De Tijd.

Met een groepsabonnement op De Tijd krijgen al uw medewerkers toegang tot relevante marktinzichten, scherpe analyses en de laatste trends in uw sector. Zo neemt uw onderneming gegarandeerd voorsprong!

Scan de QR code of ontdek hoe een groepsabonnement het verschil kan maken voor uw bedrijf via tijd.be/groepsabo