Private

Sande

Sande

CBC vous fait découvrir la Banque Privée exclusivement en ligne. Bien qu’à distance, c’est toujours le même Digital Private Banker derrière l’écran, dédié à votre accompagnement dès 250.000€, sans même avoir à vous déplacer. C’est ça, bien avancer, bien accompagné.

Découvrez le Digital Private Banking par CBC sur cbc.be/digitalprivate

Découvrez

CBC Digital

Private Banking

Adresse: Rédaction L’Echo, Tour & Taxis, Avenue du Port 86C bte 309, B-1000 Bruxelles, reactions@lecho.be

Directrice des rédactions: Isabel Albers

Rédacteur en chef: Paul Gérard

Coordinatrice: Isabelle Dykmans

Art director: Jan Nelis

Journalistes: Dominique Liesse, Philippe Galloy, Peter Van Maldegem, Pieter Suy, Wouter Vervenne. Rédaction finale: Ewa Kuczynski

Lay-out: Ilse Janssens

Illustrations: Pieter Van Eenoge

Abonnements: tel.: 0800/55.150, abo@lecho.be

Publicité: Trustmedia, Tour & Taxis, Avenue du Port 86C bte 309, B-1000 Bruxelles, tel.: 02/422.05.24, finance.team@trustmedia.be Éditeur responsable: Peter Quaghebeur

Les banques privées belges gèrent plus de 500 milliards d’euros

«Un bon conseiller ne laisse pas ses gains guider ses conseils» 12

Edmond de Rothschild ouvre ses portes à Gand

ING Belgique ambitionne de devenir l’«investment house» de référence

18

Les banques privées simplifient l’accès aux investissements non cotés

Les banquiers privés en attente de précisions sur les droits de succession

Les investisseurs n’entrevoient pas une fuite massive des capitaux

Lombard Odier, un acteur en pleine expansion

Portées par de solides performances boursières et un afflux de nouveaux dépôts de clients, les banques privées et les gestionnaires de fortune belges ont dépassé le cap des 500 milliards d’euros d’actifs sous gestion. Néanmoins, les banquiers estiment que le potentiel de croissance reste considérable.

PIETER SUY

Au vu des tensions géopolitiques et de l’incertitude économique persistante, on a du mal à y croire. Pourtant, les affaires n’ont jamais été aussi bonnes pour les entreprises qui proposent des services financiers aux personnes les plus fortunées de Belgique. Selon les chiffres recueillis par De Tijd auprès des succursales des acteurs belges et étrangers (de toute taille opérant chez nous), les banques privées, les gestionnaires de fortune et les maisons de fonds belges affichaient un total de 517,5 milliards

«Beaucoup d’entreprises familiales se fondent dans de plus grandes entités, et dans le même temps, le private equity attirent toujours plus d’investisseurs.»

Thomas

Vanderlinden

Directeur

de Mercier Van Lanschot

d’euros d’actifs sous gestion fin juin. C’est la première fois, depuis que De Tijd a lancé son enquête annuelle sur les banques privées, que la barre des 500 milliards d’euros est franchie. Il y a un an, les banques privées belges géraient un total de 479,2 milliards d’euros d’actifs. C’est environ 7% de moins qu’aujourd’hui. Ce e progression s’explique en grande partie par la bonne forme des bourses. Les bénéfices élevés des entreprises, et l’essor continu de l’intelligence artificielle, ont dopé les principaux indices boursiers. À Wall Street, l’indice général S&P 500 a progressé de près de 37% au cours des douze derniers mois, tandis que l’indice européen Stoxx600 a gagné 12%

Nos investissements sont comme un plat d’exception. Composé, pour vous, avec les meilleurs ingrédients.

Découvrez le rendement de nos investissements

Un chef, avec toute son expertise, sélectionne avec soin les ingrédients pour composer un plat d’exception. Nous, chez ING Private Banking, constituons votre portefeuille d’investissement personnel de la même manière. Nous choisissons la crème de la crème des investissements mondiaux, en toute indépendance. Le résultat ? Vous pouvez bénéficier d’une performance solide.

sur la même période. «Le dynamisme boursier a été un facteur déterminant ces derniers mois. Il a dopé la manne totale des banques privées belges», souligne Joachim Aelvoet, qui dirige les activités belges du géant bancaire néerlandais ABN Amro. Ces capitaux ont également été alimentés par les nouveaux dépôts de clients qui cherchaient à maximiser leur rendement. En publiant ses chiffres semestriels, Delen Private Bank a même parlé d’un «afflux record», tant en Belgique qu’aux Pays-Bas.

entrepreneurs âgés entre 65 et 75 ans à la génération suivante. Ce qui offre un potentiel de croissance considérable pour le private banking belge. «De plus en plus d’entreprises sont transmises à la nouvelle génération. Avec notre division corporate banking, dédiée aux services financiers pour les entreprises, nous surfons également sur ce e tendance. Mais de nombreux entrepreneurs en fin de carrière n’ont pas encore décidé de l’avenir de leur patrimoine. Ce e tendance se poursuivra donc dans les prochaines années.»

Avec 42,4 milliards d’euros d’actifs sous gestion, Delen Private Bank, en forte croissance depuis de nombreuses années, a dépassé Degroof Petercam (38 milliards).

(38 milliards). Ces chiffres ne comprennent cependant pas encore les «deals» récents visant Dierickx Leys et Indosuez Wealth Management Belgium puisque ces dossiers ne sont pas encore bouclés. S’ils l’avaient été, Delen Private Bank aurait plus de 44 milliards d’euros sous gestion (sur base des chiffres datant de fin juin). Avec la combinaison Degroof Petercam/Indosuez, le compteur s’élèverait à 41 milliards d’euros.

«Les Belges sont assez fidèles à leur banque. Cela ne fait pas de la Belgique un marché facile pour les nouveaux venus en private banking.»

Joachim Aelvoet

Directeur d’ABN AMRO Belgique

Thomas Vanderlinden voit également le développement de la banque privée se poursuivre. «Beaucoup d’entreprises familiales se fondent dans de plus grandes entités, tandis qu’en parallèle, le private equity a irent toujours plus d’investisseurs. Ce qui alimente les flux vers la banque.»

Ces derniers mois, ce e dynamique semble aussi doper l’appétit des acquisitions dans le secteur. L’été dernier, la banque anversoise Delen Private Bank a racheté sa concurrente locale Dierickx Leys. Peu après, le groupe bancaire français BPCE Bank me ait la main sur la Banque Nagelmackers.

Même son de cloche chez Mercier Van Lanschot, la branche belge de la société néerlandaise Van Lanschot Kempen. «Ces nouveaux dépôts, à hauteur de plus d’un milliard d’euros, ont dépassé nos propres a entes», souligne Thomas Vanderlinden, responsable de Mercier van Lanschot. «Nous disposons désormais d’une masse critique suffisante pour nous positionner, dans l’esprit des gens, comme l’une des firmes à envisager pour gérer leurs actifs.»

Selon Joachim Aelvoet, le grand afflux de nouveaux dépôts de clients doit cependant encore arriver, avec la transmission du patrimoine des

En début d’année, Mercier Van Lanschot avait déjà finalisé l’acquisition d’Accuro, basée à Anvers, tandis que la société française Indosuez Wealth Management digérait toujours la reprise de Degroof Petercam. Entre-temps, des concurrents tels que Lombard Odier (lire page 25) ou Edmond de Rothschild (lire page 12) ont ouvert de nouveaux bureaux en Flandre.

Un classement chamboulé Malgré ces grandes manœuvres, les quatre grandes banques belges dominent encore le paysage du private banking. Avec plus de 334 milliards

d’euros sous gestion, BNP Paribas Fortis, KBC, Belfius et ING Belgique représentent 65% du marché. Une position aussi forte que l’an dernier. Mais le classement des grandes banques privées — des acteurs gérant au moins 10 milliards d’euros — a été bouleversé ces derniers mois. Avec 42,4 milliards d’euros d’actifs sous gestion, Delen Private Bank, en forte croissance depuis de nombreuses années, a dépassé Degroof Petercam

Mercier Van Lanschot a également le vent en poupe. Suite à l’acquisition d’Accuro et de nouveaux dépôts de clients, il gère désormais 15 milliards d’euros. Mais Thomas Vanderlinden n’envisage plus de nouvelles acquisitions. «Nous ne l’excluons pas, mais ce n’est pas un objectif en soi. Nous misons désormais sur la croissance organique, avec notre propre histoire.»

ABN Amro suit aussi ce e voie, en priorisant la croissance interne, sans pour autant exclure, par principe, toute acquisition. Joachim Aelvoet voit dans l’essor actuel du private banking une occasion de prendre de nouvelles parts de marché aux grandes banques. Une tâche qui ne semble guère aisée. «Les Belges sont assez fidèles à leur banque. Cela ne fait pas de la Belgique un marché facile pour les nouveaux venus en private banking, même si le potentiel de croissance est important. Mais comme de nombreuses familles fortunées se préparent à un changement de génération, les challengers comme nous ont une chance de croître.»

Taxation des plus-values

Alors que la concurrence sur le marché belge de la banque privée s’intensifie, les négociateurs de la coalition fédérale envisagent d’instaurer une

APERÇU DU MARCHÉ BELGE DU PRIVATE BANKING ET DE LA GESTION PATRIMONIALE

Nombre d'employés Actifs sous gestion (en milliards €)

BNP Paribas Fortis Private Banking & Wealth Management

KBC & CBC Private Banking & Wealth

Belfius Private Banking & Wealth Management

ING Belgique Private

Delen Private Bank Belgique

Degroof Petercam

Deutsche Bank

Mercier Van Lanschot

ABN AMRO Private Banking Belgium

Quintet Puilaetco

Banque de Luxembourg Belgium

Rothschild & Co Wealth Management Belgium

CapitalatWork Foyer Group

Edmond de Rothschild

Banque Transatlantique Belgium

Indosuez Wealth Management en Belgique

Econopolis / Twain

Leleux Associated Brokers

Banque Nagelmackers

Quaestor Vermogensbeheer

Dierickx Leys Private Bank

Leo Stevens & Cie

Intesa Sanpaolo Wealth Management Belgium

Value Square

Wealtheon

FinFactor

DDEL Portfolio Solution

Truncus

Pire Asset Management

6.172 employés milliards € 517,5

taxation des plus-values. Les super notes du formateur Bart De Wever (N-VA) laissent entrevoir un impôt à hauteur 10% sur les actifs, tels que les actions et les obligations.

«Beaucoup d’entreprises familiales se fondent dans de plus grandes entités, tandis qu’en parallèle, le private equity attirent toujours plus d’investisseurs. Ce qui alimente les flux vers la banque.»

Thomas Vanderlinden

Directeur

de Mercier Van Lanschot

La taxe sur les comptes-titres de plus d’un million d’euros passerait également de 0,15 à 0,20%.

Les clients fortunés s’en inquiètent-ils? «On en discute», répond Thomas Vanderlinden. «Les clients estiment, à juste titre, qu’ils sont déjà assez imposés comme cela et qu’il ne faudrait pas pousser le bouchon trop loin. Mais ces idées reviennent à chaque négociation budgétaire. A endons donc de voir ce qu’il en sortira.»

Joachim Aelvoet constate néanmoins une plus grande inquiétude chez ses clients: «Ils suivent cela de très près. En soi, la majoration de la taxe sur les comptes-titres n’est pas très élevée, mais les clients pensent qu’elle en annonce d’autres. Parmi les clients très fortunés, j’entends parfois dire que la moindre nouvelle taxation les incitera à préparer leur départ à l’étranger.»

Basé à Bruxelles, DDEL offre à ses clients un modèle de gestion passive des portefeuilles d’investissement. Une gestion faite pour tous et performante, selon le gestionnaire.

DOMINIQUE LIESSE gestion de portefeuille.

De nombreux investisseurs se tournent vers des institutions pour gérer leur patrimoine. Différentes formules existent. D’un côté, il y a la gestion discrétionnaire, où vous laissez le soin à votre conseiller de choisir les investissements en fonction de votre profil de risque. De l’autre, on retrouve le «simple» conseil, qui au final vous laisse les mains libres pour le placement de votre argent, voire le conseiller qui agit uniquement comme un exécuteur d’ordres.

Vient ensuite le choix des produits d’investissement. Là aussi, plusieurs solutions sont offertes dont la gestion active ou la gestion passive. L’une mise sur la recherche, sans cesse, de la surperformance. L’autre prône une approche d’investissement à long terme fondée sur la connaissance scientifique des marchés.

C’est dans ce dernier créneau que se positionne DDEL. L’établissement, créé il y a 20 ans, gère à ce jour quelque 500 millions d’euros d’actifs.

Actif versus passif

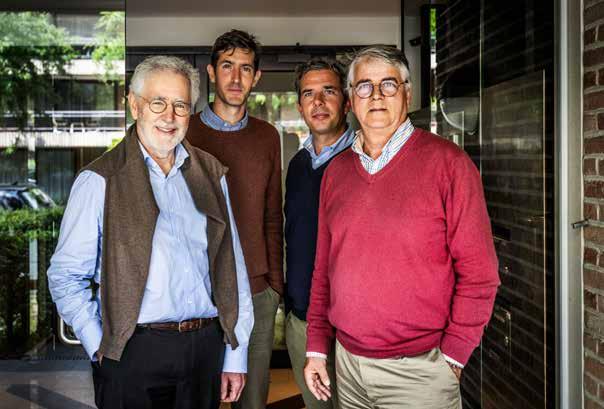

Après 26 ans chez Dewaay au service d’une clientèle institutionnelle, Georges Delcroix constate le désarroi des particuliers face à l’industrie de la

Il imagine alors une société de gestion de portefeuille qui offrirait «le meilleur service de gestion possible au meilleur prix et accessible à tous.»

La société de gestion propose ainsi un «portefeuille global qui reprend plus de 12.000 titres et qui délivre une performance en ligne avec le

En bas à gauche, Georges Delcroix (cofondateur), au-dessus, Olivier Celis (dirigeant e ectif). En haut à droite, Philippe Benijts (partner), en bas, Hervé de Bergeyck (cofondateur).

© SASKIA VANDERSTICHELE

marché et le niveau de risque fixé», lit-on sur le site.

L’enseigne refuse toute gestion active et affirme que la quête de la maximisation pour les actionnaires et propriétaires de l’enseigne, composés exclusivement de collaborateurs, n’entre pas dans la balance pour la construction et la gestion des

Tout commence par la promesse d’un conseiller unique, à votre écoute pendant de nombreuses années. Penser et agir à long terme, c’est notre vision d’un accompagnement pérenne et de qualité. Notre attention est la meilleure alliée de la gestion de votre patrimoine.

Contactez-nous au 02 663 45 68 ou via banquedeluxembourg.be/attentifs

ATTENTIFS, DEPUIS TOUJOURS ET POUR LONGTEMPS.

portefeuilles des clients.

«Nous avons les mains libres pour chercher à travers le monde les meilleurs gestionnaires. Je considère que proposer uniquement des fonds ‘maison’ est un conflit d’intérêts», précise Philippe Benijts, partner chez DDEL. «Nous sommes petits, sur les épaules de géants».

Dans les portefeuilles proposés, on retrouve en effet des fonds distribués par Dimensional et Vanguard. DDEL assume le fait de ne pas avoir une offre pléthorique de fonds dans un souci d’efficience.

Selon son management, ajouter des blocs supplémentaires dans le portefeuille, alors qu’on est largement diversifié à l’échelle mondiale, devient «de la dispersion et non de la diversification.»

Sélection indépendante

Pour les dirigeants de DDEL, la gestion passive est un modèle de plus en plus dans «l’air du temps».

«L’investissement passif est en phase de croissance. Aux États-Unis, cela représente 50% de la gestion, comme au Royaume-Uni. Les PaysBas connaissent aussi une forte croissance. En Belgique, de plus en plus de gens, intéressés par ce type de gestion, nous contactent», affirme Olivier Celis, dirigeant effectif. Les avantages de ce type de gestion sont multiples. Le premier est la possibilité de sélectionner les produits les plus adaptés pour obtenir un rendement en ligne avec le marché à des prix extrêmement compétitifs. Et Georges Delcroix de préciser que les petits portefeuilles sont gérés comme les plus grands.

«Nous devons trouver aujourd’hui les meilleurs fonds qui seront encore valables dans 20 ans. La construction de nos portefeuilles doit donc être basée sur les connaissances académiques et des résultats empiriques qui ont passé l’épreuve du temps, pas sur des observations ponctuelles», ajoute Hervé de Bergeyck, cofondateur.

«Vous ne pouvez pas être bon conseiller si vos gains influencent vos conseils.»

Georges Delcroix

Cofondateur de DDEL

«Nous avons les mains libres pour chercher à travers le monde les meilleurs gestionnaires. Je considère que proposer uniquement des fonds ‘maison’ est un conflit d’intérêts.»

Philippe

Benijts Partner chez DDEL

Il souligne ainsi les données du site spiva, qui comparent les performances des fonds actifs à des benchmarks. Elles me ent en évidence qu’après dix ans, 90% de ces fonds sous-performent les indices, qu’ils sont censés ba re. De plus, il n’existe aucune forme de stabilité des fonds qui arrivent à se hisser dans le club très restreint des 10%. Ces derniers peinent à rester en haut du classement et finissent également par se faire ra raper par leur indice de référence. Identifier aujourd’hui les fonds qui seront les gagnants de demain est un exercice impossible selon DDEL.

Investir à long terme

La vision à très long terme est un deuxième avantage de la gestion

passive. Le portefeuille peut ainsi se transme re d’une génération à l’autre sans amendement.

DDEL encourage aussi ses clients à ouvrir des comptes pour leurs enfants ou leurs petits-enfants. Ces comptes peuvent être alimentés dans le temps. «Il s’agit de la meilleure manière de s’initier à la gestion.»

«C’est une solution pour le financement futur des pensions. Ce type de gestion peut offrir un complément de pension ou une pension complète pour son enfant via un investissement initial assez minime. Ensuite, le portefeuille travaille tout seul» martèle Georges Delcroix.

Coûts réduits Il pointe aussi une donnée importante dans la gestion d’un portefeuille: l’aspect coût. «Les coûts supportés par les portefeuilles comprenant les taxes, notre commission de gestion, les commissions de fonds et la rémunération de banque dépositaire s’établissent sous le pourcent», insiste Hervé de Bergeyck alors que Georges Delcroix clame haut et fort que ces commissions ne sont pas liées à la composition du portefeuille géré.

La gestion proposée par DDEL évite également les frais d’entrée et de sortie successifs à chaque modification de la composition du portefeuille.

«Ce qui est important dans notre métier, c’est une indépendance par rapport à nos choix d’investissements. Vous ne pouvez pas être bon conseiller si vos gains influencent vos conseils.» DDEL n’investit pas dans le marketing et privilégie le bouche-àoreille pour se faire connaître auprès de nouveaux épargnants.

La gestion passive, telle que menée par DDEL, apporte donc selon Hervé de Bergeyck, un «peace of mind» dans le chef des clients et ce, sans avoir un patrimoine dépassant 1 million d’euros, seuil fréquemment pratiqué dans les grandes banques pour obtenir un service personnalisé.

offre aux entreprises, organisations et organismes publics l’accès au réseau de L’Echo, pour partager leur vision, leurs idées et leurs solutions avec la communauté de L’Echo. Allianz est responsable du contenu.

Dans un paysage financier qui se complexifie sans cesse, il devient de plus en plus di icile pour les investisseurs de prendre des décisions éclairées. Les conseillers indépendants s’appuient sur leur expertise pour leur o rir le soutien nécessaire. Quatre spécialistes d’Allianz détaillent ce qui rend leur approche unique: “Investir de manière ciblée et stratégique est un métier à plein temps!”

Pourquoi le paysage financier est-il plus complexe que jamais pour les investisseurs?

Fabrice Heuts, Commercial Director Belgium chez Allianz: “Les fluctuations des taux d’intérêt et les tensions géopolitiques provoquent une grande incertitude sur le marché. En outre, l’éventail des possibilités d’investissement s’est considérablement élargi. Suivre ces évolutions demande du temps et des connaissances approfondies.”

Paul Bonroy, Head of Value Chain Individual Life & Health Belgium chez Allianz: “La réglementation est également de plus en plus ardue, elle varie souvent selon le pays ou la région et change régulièrement. Cela complique l’élaboration d’une stratégie claire et la prise de décisions réfléchies. C’est pourquoi des conseils spécialisés sont indispensables pour les investisseurs.”

Quels avantages recèlent les solutions d’investissement d’Allianz?

Fabrice Heuts: “Nous proposons des solutions adaptées à divers profils d’investissement et de risque, du dynamique au défensif. Par exemple, nous avons un produit qui donne accès à une vaste gamme de possibilités d’investissement, idéale pour quiconque est en quête de diversification et de répartition des risques. Cette solution assure un bon équilibre entre croissance et risque sur plusieurs marchés et secteurs.”

Paul Bonroy: “Les clients fortunés qui recherchent du sur-mesure bénéficient d’un accès exclusif à des opportunités de marché et à des solutions qui dépassent les standards habituels. Parallèlement, l’un de nos produits se destine aux investisseurs qui souhaitent s’impliquer activement dans la gestion de leur portefeuille et pouvoir modifier la stratégie en fonction des circonstances.”

Lynn Geirregat, directrice commerciale Vie chez Allianz: “La personnalisation est au cœur de tous nos produits. Chaque investisseur a des objectifs, une tolérance au risque et des préférences uniques. C’est pourquoi nous adaptons nos solutions aux besoins spécifiques de chaque individu ou segment de clientèle.”

Quelle expertise Allianz Global Investors apporte-t-elle à l’offre locale?

Per-Johann Reichert, Head of Allianz New Networks chez Allianz Global Investors: “Avec plus de 550 pro-

“Les courtiers indépendants sont essentiels dans notre approche: ils guident les investisseurs à travers un paysage financier hautement complexe.”

Lynn Geirregat, directrice commerciale Vie chez Allianz

fessionnels de l’investissement à travers le monde, nous sommes présents au cœur des marchés où nous investissons. Nos fonds d’actions japonaises sont gérés depuis Tokyo, et nos investissements multi-actifs sont répartis sur huit sites. Nous disposons par ailleurs d’une équipe ESG dédiée et de plus de 220 spécialistes de la gestion des risques et de la conformité. Cela nous permet de surveiller de près nos investissements et de détecter rapidement de nouvelles opportunités.”

Quel rôle les courtiers indépendants jouent-ils chez Allianz?

Lynn Geirregat: “Les courtiers indépendants sont essentiels dans notre approche. Ils guident les investisseurs à travers un paysage financier hautement complexe, et proposent des solutions adaptées pleinement aux objectifs et aux besoins des clients. Et sur notre site Web, nous fournissons des informations claires sur nos produits d’investissement.”

Si le nom d’Edmond de Rothschild évoque la richesse et l’expertise, beaucoup ignorent encore tout de la véritable identité et des spécificités de ce e maison d’investissement. Pour y remédier, la firme suisse a décidé d’ouvrir un bureau à Gand, et prévoit d’en ouvrir d’autres bientôt.

PIETER SUY

Au début des années 1970, la célèbre famille Rothschild, déjà propriétaire du mythique Château Lafite, ajoutait un nouveau joyau à son patrimoine viticole. En 1973, Edmond de Rothschild, bénéficiant d’un nom qui ouvrait toutes les portes, fit l’acquisition du Château Clarke.

Son choix en surprit plus d’un: au lieu d’investir dans le prestigieux Château Margaux, situé à seulement 20 minutes de là, il jeta son dévolu sur un domaine moins réputé. Ce pari audacieux allait pourtant devenir son «chef-d'œuvre vinicole».

Edmond de Rothschild réinventa totalement le Château Clarke, replantant le vignoble et modernisant les infrastructures de fond en comble. Transformé en profondeur, ce domaine s’impose vite comme l’une des références incontournables de la région de Listrac.

«L’anecdote est à l’image de la maison Edmond de Rothschild», nous

explique Kristof Kustermans, directeur commercial de la branche belge de la banque privée. «Nous ne nous contentons pas de dire à nos clients quel pourcentage de leurs avoirs ils doivent investir dans tels fonds ou tels placements. Notre philosophie consiste plutôt à changer la donne et à développer des affaires.»

Fort de ce e vision, le gestionnaire d’actifs cherche à se rendre plus visible et a ractif auprès des entrepreneurs flamands.

De fait, Edmond de Rothschild, actif en Belgique depuis 20 ans, et qui possède des succursales à Bruxelles et à Anvers, ambitionne d’étendre sa présence au Nord du pays. À ce e fin, il a ouvert, cet automne, un nouveau bureau à Gand.

«Dans les cinq prochaines années, deux tiers de notre croissance devraient provenir de Flandre», avance Kristof Kustermans. «Nous n’en délaissons pas pour autant Bruxelles et la Wallonie. Nous y restons a achés. Mais il est vrai que la croissance en Flandre est plus importante que dans le reste du pays, et que deux tiers des entreprises familiales se trouvent en Région flamande. Et puisqu’une grande partie de ces sociétés est en passe d’être transmise à la nouvelle génération, il s’agit d’un marché en plein essor.»

Une approche qui parle aux entrepreneurs

Si le nom d’Edmond de Rothschild évoque la richesse et l’expertise en matière de gestion, beaucoup ignorent encore tout du profil exact de ce e maison d’investissement.

«Nous nous différencions des banques privées traditionnelles en proposant à la fois des services classiques et une offre de capital-investissement. Ainsi, nos clients peuvent aussi investir dans du private equity.»

Edmond de Rothschild n’a certes pas le monopole de ce type d’offre, reconnaît Kristof Kustermans. Mais, alors que ses concurrents orientent leurs clients vers des fonds génériques de géants du private equity,

tels que Blackstone ou KKR, la firme suisse y ajoute une dimension sans pareille: «Vous investissez, pour ainsi dire, aux côtés des membres de la famille d’Edmond de Rothschild, dans des entreprises sur lesquelles ils misent également, et selon les thèmes qu’ils privilégient. C’est une approche qui parle aux entrepreneurs, car elle reflète leur propre manière de gérer leurs affaires.»

Malgré sa renommée, Edmond de Rothschild s’engage activement dans de vastes campagnes pour renforcer sa notoriété. La maison suisse s’adresse à l’élite traditionnelle des clients des banques privées, avec un

seuil minimum d’investissement fixé à 2,5 millions d’euros. «Mais ce montant reste flexible», précise Kristof Kustermans.

Une offre complémentaire

«Il est certain que nous avons besoin de clients disposant d’une solidité financière suffisante pour couvrir les coûts de nos services supplémentaires», poursuit le directeur commercial.

«Mais cela ne signifie pas que nous ne recherchons pas d’autres profils. Nos prospects sont généralement déjà clients chez un autre gestionnaire d’actifs. Toutefois, vous ne m’enten-

«Dans les cinq prochaines années, deux tiers de notre croissance devraient provenir de la Flandre.»

Kristof Kurtermans Directeur commercial

drez pas dire que nous sommes meilleurs que ces autres acteurs, notre offre est surtout complémentaire.»

Alors que la maison suisse revoit ses ambitions à la hausse en Flandre, le marché belge de la banque privée

connaît une vague de fusions et d’acquisitions depuis quelques mois. Edmond de Rotschild envisage-t-il également des rachats pour accélérer sa croissance?

«Nous suivons ce qu’il se passe sur le marché», confirme Kristof Kustermans.

«Mais nous privilégions la croissance organique. En clair, croître par nos propres moyens. Pour nous, notre bureau de Gand est tout sauf une destination finale. Il me semble logique d’ouvrir un jour un autre bureau en Flandre. Mais au vu de notre taille actuelle, nous devons d’abord gagner de nouveaux clients.»

Faire appel à un financement externe, entrer en Bourse, transmettre sa société: autant d’étapes-clés pour tout entrepreneur. Dans la série Tomorrow Talks, des patrons de premier plan partagent leur stratégie et leur expérience. Quels sont les principaux défis qui se sont posés à eux, et comment les ont-ils transformés en succès et en croissance pour leur entreprise? Inspirez-vous des exemples de Zuidnatie, Televic et Xior.

“Réfléchissez en temps voulu et en profondeur à la future direction de votre entreprise familiale.”

Stéphanie Feys Managing Director de Zuidnatie

“Choisissez un partenaire en private equity qui partage votre ADN.”

Lieven Danneels Co-CEO de Televic

Entrer en Bourse vous plonge dans une toute nouvelle réalité.”

Christian Teunissen CEO et fondateur de Xior Student Housing

Curieux de découvrir le parcours de Zuidnatie, Televic et Xior?

Lisez dès maintenant la série Tomorrow Talks consacrée aux moments-charnières des entreprises à succès.

Content offre aux entreprises,

et

publics l’accès

ING Belgique veut, via sa nouvelle stratégie 2024-2027, me re l’accent sur le développement de la banque privée. La banque ambitionne de devenir l’«investment house» belge de référence.

Dans tout restaurant étoilé, la rece e gagnante est l’alliance des produits de qualité et du talent du chef pour les sublimer. Désormais, ING Private Banking Belgique veut suivre la même rece e et aligner son expérience client au niveau de celle des clients d’établissements gastronomiques.

C’est un petit fascicule à la main, où on le voit en couverture œuvrer aux côtés du chef doublement étoilé, Thijs Vervloet de la Maison Cole e, que Jan Van Sande, head of private banking & wealth management, nous explique la nouvelle philosophie d’ING Private Banking Belgique.

Elle débute, comme tout voyage culinaire, à travers une expérience gastronomique exclusive, par la volonté de «comprendre au mieux les

besoins» des clients et de «parler la même langue» qu’eux.

Avec son plan stratégique «Together for Progress 2024-2027», le groupe ING entend écrire un nouveau chapitre dans la banque privée.

ING Private Banking n’est pas un nouveau venu dans le paysage belge...

Frédéric Degembe, Chief investment officer: ING Belgique est déjà active dans la banque privée et la gestion patrimoniale depuis de nombreuses années. Nous nous sommes développés organiquement au fur et à mesure et avec nos clients. Jan Van Sande: Nous voulons désormais sortir de l’ombre et devenir l’investment house indépendant belge de référence. Nous voulons avant tout être responsables de la protection et du renforcement du patrimoine des clients, de l’économie et de la société.

«Nous bénéficions de l’intelligence collective du groupe ING, mais notre présence et nos analyses sont locales. Nos clients peuvent littéralement toucher nos experts.»

Frédéric Degembe Chief investment o icer

Pourquoi ce besoin de «sortir de l’ombre»?

J.V.S: Avec un total de 48 milliards d’euros d’actifs sous gestion en Belgique, nous sommes le quatrième acteur le plus important, néanmoins, nous sous-performons par rapport au marché.

Pourtant, avec les parts de marché de la banque dans le business banking, nous avons, entre nos mains, une grande partie du patrimoine des entrepreneurs du pays. Et donc, nous avons toutes les cartes en mains pour offrir à ses clients un service «all-in-one», à savoir-être à leurs côtés tant dans la vie privée, que dans leurs affaires ou encore lors de la transmission de leur patrimoine.

Vous visez donc quels profils de clients?

J.V.S: L’investissement s’adresse à tout le monde, qu’il ait 10 euros ou 10.000

euros à placer chaque mois.

L’épargne est importante, mais l’on voit que l’argent placé sur un compte d’épargne progresse moins vite que l’inflation. L’investissement permet davantage de protéger et de faire croître un patrimoine. Reste toutefois à la banque d’accompagner au mieux chaque client, cela à chaque étape de sa vie.

Quels sont, selon vous, les atouts d’ING Private Banking?

J.V.S: Ce e nouvelle approche se caractérise par trois mots-clés: l’indépendance, la proximité et la personnalisation.

F.D: Dépourvus d’une activité d’Asset Management, nous ne gérons pas les fonds proposés.

Nous travaillons en trois étapes, à savoir la définition d’un environnement économique, la définition d’une stratégie d’investissement (en collaboration avec nos collègues

«Cette nouvelle approche se caractérise par trois mots-clés: l’indépendance, la proximité et la personnalisation.»

Jan Van Sande Head of private banking & Wealth Management

néerlandais) et la définition d’un univers d’investissement. En outre, l’équipe de l’Investment Office utilise ce e approche afin de construire des fonds de fonds accessibles aux clients qui le souhaitent.

Une fois le constat posé, la sélection des meilleurs fonds s’opère «en toute indépendance» auprès de tous les acteurs mondiaux de l’asset management. Quelque 300 lignes d’investissement, dites complémentaires entre elles, et considérées comme «la crème de la crème» sont ainsi disponibles.

Avec des produits développés par des acteurs mondiaux, comment comptez-vous être proche du client?

F.D: Si ces fonds sont choisis auprès d’acteurs mondiaux, ils le sont aussi en fonction des spécificités du marché.

Nous bénéficions de l’intelligence

collective du groupe ING, mais notre présence et nos analyses sont locales. Nos clients peuvent être en contact avec nos experts.

Et la personnalisation de l’offre?

J.V.S: Dans le réseau d’agences, ING Belgique s’appuie déjà sur «easy invest». La banque privée se destine pour sa part aux clients disposant d’un patrimoine de plus d’un million placé chez ING ou souhaitant investir un minimum de 500.000 euros.

Notre portefeuille client est toutefois segmenté. Une a ention est ainsi apportée aux entrepreneurs étant demandeurs à la fois de solutions pour leur activité professionnelle et leurs besoins familiaux.

Les familles, qui constituent le deuxième pôle, exigent, elles, davantage qu’une gestion. La planification d’une transmission efficiente à la prochaine génération est une priorité.

Ensuite, le patrimoine (plus de 5 millions d’euros) des clients du Wealth Management nécessite une approche très personnalisée avec un accès exclusif à certaines lignes de produits, comme les actifs privés.

Nos clients ont aussi la possibilité de choisir entre le menu du chef qui regroupe les meilleurs produits et la meilleure expertise et peut encore être affiné en fonction de leur profil de risque et leur horizon de temps.

Le choix à la carte est aussi possible, avec à la clé, tant une gestion discrétionnaire qu’un «simple» conseil.

L’offre de private equity entre-t-elle dans l’offre «à la carte»?

J.V.S: C’est plus vaste que cela. Nous proposons désormais en Belgique la possibilité d’investir dans un fonds de Private equity, un fonds de Private Credit et un fonds mixte. Nous voyons ce segment comme une proposition complémentaire pour les clients du Wealth Management.

«Contrairement au marché privé traditionnel, les fonds choisis sont ‘semi-liquides’, ce qui o re la possibilité aux investisseurs d’entrer tous les mois et de sortir tous les trimestres.»

Frédéric Degembe Chief investment o icer

Nous ne conseillerons jamais d’aller au-delà de 20% du portefeuille en private markets.

F.D: L’offre est déjà disponible aux Pays-Bas depuis un an. En Belgique, nous notions un intérêt, notamment parce que le marché d’actions se contracte.

Le marché du private market est, lui, énorme et en plein développement. Investi dans des entreprises en phase de croissance, et donc pas encore arrivées à maturité, il parle aux clients entrepreneurs eux-mêmes partie prenante de cet écosystème.

Ce type d’investissement ne s’adresse pas à tous les clients?

JVS: L’investissement minimal dans le private markets est fixé à 250.000 euros.

F.D: Contrairement au marché privé traditionnel, les fonds choisis sont «semi-liquides», ce qui offre la possibilité aux investisseurs d’entrer tous les mois et de sortir tous les trimestres.

Ils perme ent aussi d’entrer directement dans le portefeuille de l’entreprise et de bénéficier du cash-flow. Toute sortie est possible à n’importe quel moment, même si par essence le private equity est un investissement de long terme.

Quelles sont vos ambitions pour les prochaines années?

J.V.S: Pour soutenir notre croissance, nous avons renforcé notre équipe. Dans un marché concurrentiel, nous avons réussi à séduire 40 nouveaux banquiers privés.

L’équipe compte désormais 140 personnes auxquelles s’ajoutent 40 gestionnaires de portefeuilles et 15 «wealth planners».

En termes d’ambition, nous n’avançons aucun chiffre. Le potentiel de croissance repose essentiellement sur les synergies actuellement sous-exploitées avec les clients business.

«Avec un total de 48 milliards d’actifs sous gestion en Belgique, nous sommes le quatrième acteur le plus important et pourtant, nous sous-performons.»

Jan Van Sande Head of private banking & Wealth Management

Si les banques privées proposent depuis longtemps à leurs clients fortunés d’investir dans des actions ou des obligations non cotées, elles leur perme ent désormais d’y entrer et d’en sortir plus facilement.

PETER VAN MALDEGEM

Dans un portefeuille déjà bien étoffé, les actifs privés (non cotés) offrent non seulement une diversification supplémentaire, mais également une source a ractive de rendement. Les investisseurs fortunés peuvent en effet explorer un vivier d’entreprises bien plus vaste que celui des sociétés cotées, incluant notamment de très jeunes entreprises à fort potentiel de croissance. Investir dans ces sociétés offre donc la perspective de rendements potentiellement plus élevés, généralement supérieurs à 10% par an, même si, bien entendu, cela ne va pas sans risques.

À l’origine, en raison de leur risque élevé et de leur faible liquidité, ces actifs privés n’étaient réservés qu’aux investisseurs très fortunés, et n’étaient accessibles que via des fonds dont le ticket d’entrée minimum était de 250.000 euros.

Comme cet investissement ne pouvait constituer qu’une part limitée du portefeuille, il fallait donc disposer globalement d’un capital financier d’au moins 5 millions d’euros pour entrer dans un tel fonds d’entreprises non cotées (private equity).

Mais l’accès au private equity et à la de e privée s’est démocratisé depuis quelques années, par deux formules pour lesquelles l’investissement minimum est beaucoup

À ce jour, 226 pricafs privées ont déjà été enregistrées sur le marché belge. C’est 60% de plus qu’en 2021.

plus bas. Ces actifs privés ne sont donc plus l’apanage des clients des gestionnaires de fortune des départements Wealth. Ils sont désormais également proposés aux clients private banking des petites et grandes institutions financières.

La première option reste la classique pricaf privée, dont le cadre réglementaire a été assoupli en 2018 sous l’impulsion du ministre des Finances de l’époque, Johan Van Overtveldt (N-VA). Depuis lors, la pricaf permet d’investir soit directement dans des actions non cotées, soit dans un fonds de private equity. Pour y accéder, un investisseur n’est plus tenu

d’engager de très gros montants. La loi stipule ainsi que le ticket d’entrée minimum peut être de 25.000 euros.

À ce jour, 226 pricafs privées ont déjà été enregistrées sur le marché belge. C’est 60% de plus qu’en 2021.

L’European Long Term Investment Fund (ELTIF), créé par l’Europe en 2015, constitue une autre alternative. Les placements labellisés ELTIF peuvent investir non seulement dans le private equity et la de e privée, mais aussi dans les infrastructures et l’immobilier. Ils sont commercialisés à partir de 10.000 euros.

Les débuts de l’ELTIF ont été laborieux. En cause: des restrictions d’investissement et le manque de liquidité. Mais, l’assouplissement des

règles en janvier dernier en a relancé l’intérêt auprès des investisseurs. Ce e année, le nombre d’ELTIF a ainsi déjà augmenté de près de 50% pour a eindre 143, dont 43 peuvent être proposés dans notre pays.

Une place de choix dans les grandes banques

L’ELTIF, tout comme la pricaf privée, figurent désormais parmi les solutions proposées par les plus grandes banques privées de notre pays.

Par exemple, KBC Private Banking propose aujourd’hui des ELTIF où l’on peut investir à partir de 25.000 euros. «La démocratisation du private equity est appelée à se poursuivre grâce au nouveau cadre ELTIF»,

L’ELTIF, tout comme la pricaf privée, figurent désormais parmi les solutions proposées par les plus grandes banques privées de Belgique.

affirme la banque. Les pricafs privées font également partie de son offre. «Nous avons déjà mis en place des pricafs qui investissent dans des entreprises actives dans les technologies du climat et les sciences de la vie.»

De son côté, BNP Paribas Fortis Private Banking différencie son offre selon le type de client. «Pour les clients Private banking, nous lançons environ deux fonds par an, principalement de type ELTIF. Les montants d’entrée dépendent du fonds, mais ils varient entre 75.000 et 125.000 euros.»

Chez Belfius, la gamme comprend également un ELTIF de private equity, mais la banque propose aussi

d’autres structures telles qu’un fonds d’investissement dédié aux investissements alternatifs. «Nous voulons perme re à nos clients d’y accéder moyennant le montant le plus bas possible, qui varie d’un produit à l’autre», souligne-t-on.

Des acteurs de niche

Dans notre pays, les banques privées traditionnelles ne sont pas les seules à proposer des produits de private equity. Une «boutique» de niche, Quaestor, basé à Roulers, en commercialise par le biais de deux véhicules: les pricafs privées et les fonds communs de placement qui eux-mêmes investissent dans une pricaf. «Actuellement, le groupe gère 17 pricafs privées et 14 fonds communs de placement, représentant ensemble environ 1,5 milliard d’euros de capital engagé. L’une de ces pricafs est encore ouverte à de nouveaux investisseurs», explique Olivier Rogiest, associé chez Quaestor. Le seuil d’entrée est de 100.000 euros. «Afin d’assurer une diversification suffisante, nous préférons gérer des portefeuilles à partir de 2,5 millions d’euros», précise la firme.

Quaestor gère

Capricorn Partners, basé à Louvain et gestionnaire de la seule pricaf cotée (Quest for Growth) dans notre pays, est également très actif dans les pricafs privées. «Nous gérons sept pricafs», explique Sabine Vermassen, membre du comité de direction. «Actuellement, aucune pricaf n’est ouverte aux nouveaux investisseurs, mais en janvier 2025, nous ouvrirons un fonds dans le secteur de la santé. Le seuil d’entrée pour les investisseurs externes sera de 250.000 euros», précise-t-elle.

Semi-liquide

L’abaissement du ticket d’entrée dans les actifs non cotés s’accompagne désormais également d’une plus

17 pricafs privées et 14 fonds communs de placement, représentant environ 1,5 milliard d’euros de capital engagé. L’une de ces pricafs est encore ouverte au nouveaux investisseurs.

grande liquidité de ces derniers pour les investisseurs.

En principe, les investisseurs ne peuvent pas entrer ou sortir d’un fonds de private equity pendant sa durée de vie. Au cours des premières années du fonds, son gestionnaire investit progressivement le capital apporté par les investisseurs avant, lors des dernières années, de revendre petit à petit les actifs et d’en redistribuer le produit (y compris, si tout se passe bien, une plus-value) à l’investisseur. Dans ce e structure fermée, le montant investi est donc bloqué entre dix et douze ans. Dans une structure semi-liquide, le fonds n’est plus à durée déterminée. Il investit dans des entreprises de manière continue. Les investisseurs peuvent ainsi y entrer tous les mois, et généralement en sortir tous les trimestres (mais pour un montant limité à chaque fois).

La nature semi-liquide de ces fonds privés les oblige à conserver en permanence un petit matelas de liquidités, avec à la clé un moindre rendement potentiel.

«Les structures semi-liquides peuvent en effet avoir un rendement légèrement inférieur à celui des structures à capital fixe parce que la prime d’illiquidité est plus faible», explique Belfius.

KBC a lancé récemment un fonds semi-liquide de ce type pour ses clients «Wealth» (qui ont au moins 5 millions d’euros sous gestion). Pour l’heure, le fonds lesté de participations dans une soixantaine d’entreprises est géré par la société américaine Blackstone, l’un des plus grands acteurs mondiaux en investissements alternatifs.

ING Private Banking a également lancé ce mois-ci une gamme de fonds semi-liquides, dits «evergreen». «Il s’agit de trois fonds qui investissent respectivement dans le private

equity, le private credit (obligations d’entreprises non cotées, NDLR) et un portefeuille largement diversifié d’investissements privés», précise la banque.

Pour l’instant, cependant, l’offre n’est ouverte qu’aux clients très fortunés: «L’offre Private Markets d’ING est ouverte aux clients disposant d’actifs à partir de 2,5 millions d’euros, avec un dépôt minimum de 250.000 euros par fonds».

BNP Paribas Fortis Private Banking développe également une offre de produits semi-liquides: «Aujourd’hui, notre sélection se compose de fonds de type fermé, avec un horizon de dix ans. Mais bientôt, nous lancerons également des fonds ouverts».

Quaestor ne propose pour l’instant que des fonds à capital fixe et ne prévoit pas d’ajouter des fonds semi-liquides à son offre.

«Nous pensons que rendre des actifs illiquides liquides comporte des risques importants, en particulier en période de turbulences. Le private equity s’adresse, selon nous, à des investisseurs pour qui la liquidité est secondaire. Nous ne proposons pas d’ELTIF pour ce e même raison. Le rendement potentiel pâtirait de ce e exigence de liquidité. Démocratiser à l’extrême des produits complexes que sont les investissements privés nous paraît dangereux», avertit le gestionnaire d’actifs.

Avec l’assèchement du vivier boursier — le nombre d’entreprises sur la seule bourse belge a fortement diminué — l’on peut cependant voir d’un bon œil ce e plus grande accessibilité des investissements privés aux investisseurs. Mais il est clair qu’il n’est pas conseillé de se lancer aveuglément et impulsivement dans ces produits.

Les banquiers privés restent a entistes, faute de texte légaux définitifs sur les baisses des droits de succession. Mais des conséquences sont déjà évoquées.

PHILIPPE GALLOY

Les banquiers privés suivent de près les projets de réformes fiscales en matière de succession. En Wallonie et en Flandre, la fiscalité successorale va bientôt connaître un grand chambardement et, dans les banques privées, on s’y prépare déjà. Mais sans se précipiter, faute de textes légaux définitifs.

Le 14 novembre, le gouvernement wallon a adopté définitivement un projet de décret qui vise à réduire fortement les droits de succession à partir de 2028. Par exemple, en ligne directe, le taux d’imposition maximal tombera à 15% au lieu de 30% aujourd’hui.

De quoi inciter les banquiers privés à modifier les planifications successorales de leurs clients? Pas si vite... «Dans l’immédiat, cela ne va pas changer fondamentalement la manière de travailler», explique Charles Kesteloot, head of estate planning chez Mercier Van Lanschot. «On parle de 2028 et le futur décret n’est pas encore voté.»

«Nous restons prudents par rapport aux promesses du monde politique», renchérit François Parisis, ingénieur patrimonial chez Banque Transatlantique Belgium. «D’ici 2028, il s’écoulera trois bonnes années et il n’est pas exclu que la Wallonie doive renoncer à ses projets d’allègement de la fiscalité successorale si elle fait face à des nécessités budgétaires.»

Importance des aspects civils

De plus, «la planification successorale ne se limite pas aux aspects fiscaux», souligne Cécile Baijot, Head of Wealth Planning chez Puilaetco. «Les dispositions du Code civil sont même le socle de toute bonne planification.» Nicolas Chauvin, head of estate planning Brussels & Wallonia chez Degroof Petercam, abonde dans ce sens: «Les planifications successorales perme ent certes souvent une diminution de la pression fiscale en réduisant les droits de succession,

mais, dans de très nombreux cas, les objectifs sont également, voire principalement d’ordre civil.»

Quoi qu’il en soit, la réforme wallonne ne changera sans doute pas fondamentalement la donne dans la planification patrimoniale. Pour une raison très simple. «Dès lors que les taux de droits de donation demeureront plus intéressants que les taux de droits de succession, l’intérêt purement pécuniaire de planifier sa succession restera toujours bien présent», note Nicolas Chauvin. Par contre, il se peut que certaines catégories de successeurs n’aient plus à passer par la case planification. «L’impact se fera surtout au niveau des personnes n’ayant pas d’héritiers ou des héritiers lointains (soumis à des droits de succession très élevés, NDLR)», explique Charles Kesteloot. «Ces personnes se sentaient parfois poussées, à contrecœur, à organiser une planification. Ce ne sera plus le cas: elles pourront vivre sans penser à devoir transme re.»

Clients informés

Même si le projet wallon n’est pas encore coulé dans le marbre, ces questions sont déjà abordées avec la clientèle. «Nous sommes en contact régulier avec nos clients et nous les informons des évolutions législatives, civiles et/ou fiscales, susceptibles d’influencer leur planification», confie Cécile Baijot. «Les clients posent des questions sur base d’articles lus dans la presse et nous les informons au mieux en leur précisant les éléments qui doivent encore être confirmés.»

«Nous avons bien entendu informé nos clients de ce e réforme et nous intégrerons ce e réforme dans nos conseils à leur a ention», explique François Parisis. «Nous ne pensons pas que ce e réforme fiscale wallonne soit de nature à reme re en cause les planifications mises en place dans le passé. En revanche, il n’est pas exclu qu’elle freine à court terme certaines futures planifications.»

Côté flamand, l’allègement fiscal envisagé concerne en premier lieu les

RÉGION SERA-T-IL MOINS COÛTEUX D’HÉRITER UNE FOIS LES TARIFS AJUSTÉS?

Exemple: Un enfant hérite de 250.000€ de biens mobiliers (BM) et de 250.000€ de biens immobiliers (BI) d’un parent

Nouveaux tarifs à partir de 2026 (pas encore confirmé)

Avec distinction des biens

Tranche (en milliers d’€)

Tarifs actuels (aucun nouveau barème annoncé)

Sans distinction des biens

Tranche (en milliers d’€)

Nouveaux tarifs à partir de 2028 (date prévue pour l’entrée en vigueur)

Sans distinction des biens

Tranche (en milliers d’€)

Taxe totale sur le montant total hérité:

Notes: En Flandre, les biens mobiliers et immobiliers sont taxés séparément.

En Wallonie et à Bruxelles, les biens mobiliers et immobiliers sont regroupés.

Source: CapitalatWork

«petites successions». Le taux le plus élevé (55% hors ligne directe, époux et cohabitants) restera d’application sur la tranche au-delà de 150.000 euros de la succession. Par conséquent, les banquiers privés pensent que ça ne devrait pas changer la donne pour les planifications successorales flamandes.

«Nous ne pensons pas que cette réforme fiscale wallonne soit de nature à remettre en cause les planifications mises en place dans le passé.»

François Parisis

Ingénieur patrimonial chez Banque Transatlantique Belgium

«La planification successorale est souvent l’apanage des personnes détenant d’importants patrimoines», souligne Nicolas Chauvin. «Le fait que le gouvernement flamand

annonce diminuer les taux sur les tranches les plus basses devrait rester sans effet pour ce type de patrimoine. Car si les taux marginaux ne sont pas modifiés, l’intérêt fiscal de la planification restera une réalité pour toutes les personnes dont la valeur du patrimoine est concernée par les taux les plus élevés.»

Accélération des donations bancaires

La Flandre compte aussi porter à cinq ans, au lieu de trois ans pour l’instant, la période durant laquelle un décès prématuré du donateur conduit à appliquer les droits de succession à une donation qui n’avait pas été enregistrée. Ce e mesure, censée entrer en vigueur dès 2025, fait réagir. «Nous avons effectivement constaté que certains clients ont réagi à ce e annonce pour procéder à des donations qu’ils avaient l’intention de faire», explique Cécile Baijot. «Ce e actualité a précipité leur mise en œuvre.»

«Nous sommes en train d’observer en Flandre le même phénomène que nous avons connu en Wallonie il y a

peu (la Région wallonne avait porté le délai de trois à cinq ans en 2022, NDLR): à l’approche du 1 janvier, tous ceux qui avaient prévu ou pensé à une donation bancaire dans les six mois à un an la réalisent maintenant; ensuite, il y aura une normalisation du flux», confirme Charles Kesteloot. Ce dernier évoque une «surcharge» de travail actuelle pour les dons bancaires en Flandre. «N’a endez pas le 31 décembre!», conseille-t-il. Le passage de la période suspecte à cinq ans incite aussi davantage de gens à faire enregistrer leur donation pour éviter que des droits de succession ne s’appliquent en cas de décès prématuré. «On constate que davantage de clients procèdent à l’enregistrement de leurs donations bancaires», signale François Parisis. «Observons à cet égard que la nouvelle réforme envisagée en Wallonie a l’effet inverse de la réforme antérieure. En faisant passer de trois à cinq ans le délai de rappel fiscal des donations, on incite à donner plus tôt; en diminuant de moitié le tarif des droits de succession, cela pourrait créer l’effet inverse.»

Le prochain gouvernement fédéral instaurera, selon toute vraisemblance, une taxe sur les plus-values. Le stoïcisme relatif des investisseurs à cet égard ne laisse présager, pour l’heure, aucune fuite massive des capitaux.

WOUTER VERVENNE

Dans sa super note, le formateur Bart De Wever (N-VA) propose d’introduire une taxe sur les plus-values de 10% sur les actifs financiers, tels que les actions et les obligations. Ce e imposition ne serait toutefois appliquée qu’à partir d’un certain montant et ne viserait pas les plus-values historiques. En contrepartie, les moins-values deviendraient déductibles fiscalement. La proposition vise à inciter les Belges aisés à contribuer davantage aux rece es de l’État. Trois des cinq partis participant aux négociations de formation de la coalition Arizona — à savoir Les Engagés, le CD&V, mais surtout Vooruit — font pression en ce sens.

L’imposition des plus-values est un sujet sensible. De nombreux spécialistes interrogés ne veulent parler que sous couvert d’anonymat. «Nous ne commentons pas des propositions politiques en cours de discussion», nous répond ainsi BNP Paribas Fortis, la plus grande banque de Belgique.

Pour l’heure, en tout cas, les investisseurs ne s’affolent pas, si l’on en croit notre coup de sonde mené auprès de banques, de gestionnaires d’actifs et d’avocats fiscalistes. «Nos clients posent peu de questions», réagit KBC. La banque ING corrobore: «Pour l’instant, une éventuelle taxe sur les plus-values ne suscite pas trop d’agitation ou de questions concrètes.»

Ne rien faire?

Du côté des banques privées, le son de cloche est un peu moins serein. «Une taxe sur les plus-values suscite une certaine inquiétude, mais pour l’instant, les clients ne prennent aucune mesure», nous confie un banquier privé qui souhaite garder l’anonymat. «Aucun client ne m’a demandé concrètement comment y échapper. Certains clients se montrent fatalistes.» Un autre spécialiste relève que la plupart des clients adoptent surtout une a itude a entiste. «Il est difficile de faire quoi que ce soit maintenant si l’on ne sait pas ce qui va arriver», fait remarquer Anton van Zantbeek, avocat fiscaliste au cabinet Rivus. «Ne rien faire est également une option.»

Certains avocats fiscalistes font d’ailleurs valoir qu’un taux d’imposition de 10% serait acceptable. Selon Anton van Zantbeek, à ce e hauteur, une taxation ne justifie pas de claquer la porte et de s’engager dans de l’évasion fiscale. «Cela ne change pas la donne, personne n’en perdra le sommeil», avance-t-il. En France et en Allemagne, l’impôt sur les plus-values est supérieur à 10%. Bien entendu, une fois instaurée, une imposition des plus-values pourrait être portée dans les années qui viennent à 15, voire 20%.

Anton van Zantbeek souligne que d’autres pays européens, comme la France et le Royaume-Uni, ont décidé récemment d’augmenter la pression fiscale sur leurs résidents fortunés. Et pour contrecarrer l’évasion fiscale, les Pays-Bas prévoient de durcir la taxe de sortie («exit tax») pour les

«Cela ne change pas la donne, personne n’en perdra le sommeil.»

Anton van Zantbeek Avocat fiscaliste

«Si l’immobilier n’est pas plus lourdement taxé, je m’attends à davantage d’investissements dans ce secteur.»

Un banquier privé

résidents qui partent vers des cieux moins imposés.

Certains spécialistes observent que les investisseurs fortunés s’inquiètent davantage d’autres impôts que la taxe sur les plus-values envisagée par la coalition Arizona. «La taxe Caïman les préoccupe plus», souligne un avocat fiscaliste qui souhaite garder l’anonymat. La taxe Caïman impose les revenus des structures juridiques de riches Belges dans les paradis fiscaux.

Anton van Zantbeek fait aussi remarquer qu’il existe déjà une taxe de 33% sur les plus-values de la spéculation et que ce e taxe pourrait faire davantage de «victimes». «La spéculation n’est pas définie par des critères objectifs. Nous nous trompons d’ennemi. À partir de 2026, tous

les investissements en cryptoactifs seront notifiés. Les gens sont plus préoccupés par les droits de succession, les droits de donation et l’incertitude concernant la taxe Caïman.»

Mais une taxe sur les plus-values fait déjà entrevoir un impact. «Si l’immobilier n’est pas plus lourdement taxé, je m’a ends à davantage d’investissements dans ce secteur», déclare un banquier privé. Un autre spécialiste s’a end également à des retombées. «La charge symbolique de la taxation des plus-values est très élevée. Les capitaux sont volatils et se déplacent. Dans un cas extrême, les gens partiront à l’étranger. Les “usual suspects” sont la Suisse et Singapour.»

«Les clients chercheront certainement à échapper à l’impôt sur les plus-values», avance un avocat fiscaliste. «J’ai un client néerlandais qui s’est installé en Belgique il y a une quinzaine d’années pour des raisons fiscales et qui vient de vendre sa maison belge pour émigrer au Portugal. Les préparatifs ont commencé avant que la proposition de Bart De Wever ne soit connue. Le client possède toujours une société patrimoniale en Belgique contenant de gros paquets d’actions. Nous étudions actuellement la possibilité de les transférer dans un autre pays le plus rapidement possible.»

Pourtant, rien n’indique pour l’heure que l’instauration d’une taxe sur les plus-values déclenchera une importante fuite des capitaux. «Au contraire, nous constatons que beaucoup de capitaux reviennent en Belgique», pointe ING. «Une plus grande transparence entre les pays joue certainement un rôle à cet égard». La banque fait référence aux informations que le fisc belge reçoit sur les comptes bancaires des Belges auprès d’une banque étrangère.

«Ceux qui étaient prêts à déménager l’ont déjà fait», souligne Anton van Zantbeek. «Il y a évidemment des gens qui qui ent le pays. Mais je vois aussi des gens y revenir.»

Le gestionnaire de fortune suisse Lombard Odier, récemment installé à Anvers, concentre ses efforts sur les familles flamandes aisées, en particulier celles qui envisagent une transmission de leur patrimoine. Une stratégie pensée pour renforcer sa clientèle dans une région clé.

PIETER SUY

L’Uitbreidingstraat, à Anvers, ne possède peut-être pas l’élégance d’une avenue parisienne, mais son prestige ne cesse de croître. Depuis que la célèbre banque privée suisse Lombard Odier y a installé ses bureaux, l’artère a gagné en standing.

Denis Pi et, managing partner, et Geoffroy Vermeire, responsable des activités belges de Lombard Odier, résument leur vision avec une métaphore éloquente: «On peut nous comparer aux maisons spécialisées en haute horlogerie et en haute couture», explique Geoffroy Vermeire. «Ce sont des maisons qui se distinguent des autres par leur savoir-faire», ajoute-t-il.

«Une maison comme Hermès ne vous propose pas seulement des sacs à main de différentes couleurs et de différentes tailles. On y trouve, entre autres, des selles d’équitation haut de gamme. Nous partageons ce e approche: nous offrons des produits d’investissement standards, tout en travaillant de manière totalement personnalisée.»

À l’image des prestigieuses selles d’Hermès, les services de Lombard Odier restent réservés à une clientèle bien ciblée. Le groupe suisse, dont les origines remontent au XVIIIème siècle, cible ce que l’on appelle le «wealth segment» du private banking, à

savoir des clients qui disposent généralement d’au moins 5 millions d’euros d’actifs à investir.

Selon Geoffroy Vermeire et Denis Pi et, ce e clientèle se concentre de plus en plus en Flandre, d’où l’ouverture de nouveaux bureaux à Anvers: «Nous le faisons parce que nous sommes conscients qu’une grande partie de la future richesse se trouve ici, en Flandre. Il est donc important d’avoir une présence locale.»

Les entrepreneurs en fin de carrière cèdent leur place «La Flandre, riche en PME, compte de nombreux entrepreneurs âgés de 55 à 75 ans qui a eignent une étape clé: celle de vouloir céder leur entreprise», poursuit Geoffroy Vermeire. «De plus, le marché belge regorge d’acteurs du private equity (des entreprises non cotées), stimulant la dynamique des fusions et des acquisitions. C’est un terrain de chasse idéal pour les banquiers que nous sommes.»

Ces ambitions sont loin d’être modestes, car Lombard Odier ne compte aujourd’hui qu’une dizaine de banquiers en Belgique. «L’objectif est de doubler ce nombre dans les trois à cinq prochaines années», explique Geoffroy Vermeire. «Notre croissance est de 5 à 7% par an en Belgique. C’est plus que les 3 à 4% de croissance pour tout le groupe.»

Lombard Odier, qui gère 318 mil-

liards d’euros de patrimoine dans le monde, n’est évidemment pas le seul groupe à avoir bien compris l’intérêt du private banking en Flandre.

Les Néerlandais ABN Amro et Van Lanschot Kempen, les Français Indosuez, BPCE ou Banque Transatlantique jouent des coudes, depuis quelques années, pour s’approprier une part grandissante du gâteau flamand. L’été dernier, un confrère suisse tout aussi prestigieux, Edmond de Rothschild, a également ouvert un bureau à Gand (lire page 12).

La maison d’investissement

«Dans les grandes familles d’entrepreneurs, les enfants ont tendance à s’expatrier (...) c’est là que notre travail commence.»

Geo roy Vermeire Managing director Belgium

Dès lors, comment Lombard Odier se différencie-t-il de ses concurrents? «De nombreux grands acteurs orientent de plus en plus leurs clients vers la gestion discrétionnaire, ce qui revient à prendre toutes les décisions d’investissement à leur place», répond Denis Pi et. «Nous leur proposons également ce e stratégie, mais sans pour autant l’imposer. Chez nous, ils auront toujours accès à une gestion-conseil personnalisée. En clair, ils prennent eux-mêmes les décisions d’investissement sur base de nos conseils.»

À noter que la gestion de patrimoine va bien au-delà de la gestion d’un portefeuille d’investissements, comme le souligne Denis Pi et. «La planification financière est tout aussi cruciale. Nous examinons, en compagnie des familles, leurs futurs besoins

suisse Lombard Odier est un acteur mondial en matière de gestion de fortune et de fonds. Elle dispose de sa propre plateforme technologique. Le groupe, qui possède 25 bureaux dans le monde, gère 318 milliards d’euros d’actifs au total. Lombard Odier est présent en Belgique depuis 2004, date à laquelle il a ouvert un bureau à Bruxelles. Depuis cet automne, Lombard Odier a aussi ouvert des bureaux à Anvers. Les Suisses espèrent ainsi a eindre plus facilement les clients flamands fortunés. Quant aux montants des avoirs gérés par Lombard Odier en Belgique, le groupe préfère rester discret et ne pas communiquer de chiffres.

financiers, la manière de transme re à terme leur patrimoine à la génération suivante ou encore, la meilleure stratégie fiscale possible.»

«Dans les grandes familles d’entrepreneurs, les enfants ont tendance à s’expatrier», ajoute Geoffroy Vermeire. «Ils partent s’installer à Hong Kong, Paris, Londres. Et c’est là que commence notre travail. Car tous ces déménagements ont aussi des conséquences fiscales sur leur patrimoine. Il n’y a pas beaucoup d’acteurs sur le marché belge de la banque privée qui peuvent gérer tout cela. Nos experts fiscaux peuvent les aider, et notre système de gestion technologique garantit que chaque membre de la famille bénéficie des mêmes investissements cela où qu’il se trouve dans le monde.»

Le syndrome de la Ferrari L’éducation financière fait partie également de la mission de Lombard Odier, comme l’expliquent Denis Pi et et Geoffroy Vermeire. «Nous conseillons aux familles fortunées d’enseigner à la nouvelle génération le respect du patrimoine constitué», explique Denis Pi et.

«Cela commence dès l’âge de sept ans. Si vous ne faites jamais comprendre à votre enfant que l’argent ne tombe pas du ciel, vous ne pourrez pas le blâmer plus tard s’il dilapide son capital. Vous connaissez le syndrome de la Ferrari? Nous conseillons à nos clients de ne jamais acheter une Ferrari à leur fils ou à leur fille. Bien sûr, on peut leur donner de l’argent pour qu’ils créent leur propre entreprise. Ils comprendront ainsi qu’un patrimoine se construit. Mais je pense que les Belges le savent d’instinct. Dans d’autres cultures, c’est parfois différent.»

En Belgique, le rapport à l’argent ne se résume cependant pas à acheter ou non une Ferrari. «Nous constatons un intérêt croissant pour la philanthropie», souligne Denis Pi et. «Il y a vingt ans, les gens voulaient en parler juste avant de mourir, mais ce e époque est révolue. Aujourd’hui,

les jeunes entrepreneurs peuvent faire fortune plus rapidement avec l’essor des start-ups. Mais ces riches “nouvelle génération” veulent aussi donner plus de sens à leur vie en lançant des projets philanthropiques.» Ils ne visent pas toujours grand dès le début. «Certains clients commencent à investir une petite partie de leur patrimoine. Par petite part, j’entends 300.000 à 400.000 euros. Chez Lombard Odier, toute une équipe assiste les clients dans leurs choix de projets et les aide à ajuster leurs a entes. Prenez la recherche sur le cancer. Elle nécessite des millions d’euros, et même parmi nos clients, tous n’en disposent pas. Mais nous leur faisons comprendre qu’avec des montants plus modestes, ils peuvent déjà aider des projets de soutien aux patients souffrant du cancer, par exemple.»

Denis Pittet Managing partner

Ces projets philanthropiques contribuent parfois à rapprocher les familles, font remarquer Denis Pi et et Geoffroy Vermeire. «Par exemple, un père peut vouloir céder son entreprise parce qu’il estime que son fils ou sa fille n’est pas apte à en reprendre les rênes. Cela peut naturellement créer des tensions. Si l’on met le sujet de la philanthropie sur la table, on peut rétablir le dialogue au sein de la famille.» «Si vous ne faites jamais comprendre à votre enfant que l’argent ne tombe pas du ciel, vous ne pourrez pas le blâmer plus tard s’il dilapide son capital.»

3MOISPOUR3€

Laissez-vous soutenir par notre équipe d’analystes et proftez de:

3 Conseils indépendants et pointus pour investir en bourse

3 Un accès à notre portefeuille modèle avec un rendement moyen annuel de 9% depuis 1984

3 Des conseils clairs et concrets sur quand acheter et vendre quelles actions

Proftez 3 mois d’un accès illimité à investisseur.be et notre application pour seulement 3 euros.

Bénéfciez après d’une réduction supplémentaire de 25% pendant 6 mois.

Surfez sur investisseur.be/avantage ou scannez le QR-code

Offre valable jusqu’au 2 décembre 2014 pour les nouveaux abonnés en Belgique.

Des solutions d’investissement sur mesure, un conseiller de confiance à vos côtés, la défense de votre patrimoine, pour vous et ceux qui vous sont chers.

Telle est l’offre de Leleux Associated Brokers envers ses clients depuis 1928.

Toujours à vos côtés, toujours dans votre intérêt.

www.leleux.be

0800/255 11