Hyenuk Chu Publisher Viviana Sánchez Periodismo Francisco Trejo Content Manager Draco Herran SEO Manager Giancarlo Rodríguez Diseño Editorial Thania Rochel Copywriting Eduardo Hernández Alejandra Salazar María Fernanda De Ita Producción Audiovisual Cristian Angel Juan Sebastián Pérez Rivera Jorge Luis Contreras Medina Andrea Hernández José Luis Curiel Tejeda Alejandro Cano Carlos Rendón Happy Team Yesenia Nájera Nerilu Domínguez Claudia Castrejón Diseño Gráfico Marisol Licona Redes Sociales Para obtener más información sobre cómo poner publicidad de tu empresa o producto en esta publicación, escríbenos al correo: soporte@elclubdeinversionistas.com ¿SON UNA BUENA ALTERNATIVA DE INVERSIÓN? ¿DESPEGARÁ EL EN 2023? SECTOR TECNOLÓGICO

“SOLO AL APLAZAR LA GRATIFICACIÓN INMEDIATA SE PUEDEN TENER MEJORES RESULTADOS” CAMILO ARBELÁEZ ¿DEBE TEMERLE EL MERCADO? ¡INICIAN LOS MEJORES SEIS MESES DEL AÑO! EN LA BOLSA DE VALORES JAMIE DIMON LAS LECCIONES DE… LA RUEDA DE LA ES ÉPOCA DE BALANCES

¿QUÉ SE VIENE PARA EL 2023?

La Reserva Federal Banco de Filadelfia publicó reciente mente los resultados de una encuesta realizada a expertos financieros sobre el futuro económico de Estados Unidos. De acuerdo con los resultados, el panorama para 2023 luce más débil de lo esperado hace algunos meses.

Por ejemplo, pronostican que el Producto Interno Bruto (PIB o GDP) será de 1% en el presente trimestre, es decir, 0.2% menos con respecto a lo esperado antes. También, ad vierten que el PIB crecerá solo un 0.2% en el primer trimestre de 2023, cuando ya se había dicho que alcanzaría el 1.1%.

Los resultados de la encuesta también revelaron que existe un consenso con respecto al PIB Real para lo que queda de 2022 y 2023 y que ha aumentado el riesgo de que la temida recesión sí se presente. Los números parecen soportar este augurio: el riesgo de que el PIB cierre en terreno negativo este trimestre es de 36.3%, frente al 36% registrado en la encuesta previa.

Y para rematar, el riesgo de que el primer trimestre de 2023 sea negativo es toda vía mayor. Se sitúa en un 47.2%, frente al 38% anterior. Para el segundo trimestre de 2023, predicen una contracción cer cana al 50% del PIB Real, mientras que para el tercer trimestre sería de 46.1% y para el cuarto trimestre, de 43.5%.

¿Y qué pasa con la inflación?

En cuanto a este tema, los expertos predicen que será de 5.4% anual para este trimestre, casi un 1% más en relación con las predicciones anteriores. Por otra parte, se espera que el nivel de la tasa promedio anual de la inflación en el primer trimestre de 2023 sea de 3%.

Este porcentaje es apenas un poco más alto que lo estimado en anteriores encues tas, algo que no se observaba desde 1997.

EDITORIAL

Sin embargo, la cifra es mucho menor que la que se alcanzó en 1991 (4%) y es el máximo alcanzado desde 1990.

El reporte también toca otros temas.

Uno de ellos es la tasa de desempleo, la cual se estima que aumentará de 3.7% en 2022 a 4.2% en 2023 y se mantendrá en ese nivel por los siguientes dos años (un aumento cercano al 0.4% con respecto al reporte anterior). En ese sentido, se realizarían unas 217.600 contrataciones nuevas cada mes.

Hay que tener en cuenta que estas cifras podrían verse alteradas por acontecimientos que se escapan de las manos de los analistas, como el hecho de que varias de las empresas más importantes de Estados Unidos están recortando sus nóminas para hacerle frente a la incertidumbre económica.

¿Significa esto que todos los puestos de tra bajo en Estados Unidos están en riesgo? No. En el artículo de Empresa de esta edición te explicamos por qué.

¿Qué más vas a encontrar en la última edi ción de este año de la revista?

Hay un artículo que no puedes dejar de leer dedicado a las empresas tecnológicas, uno de los sectores económicos más importantes y con mejores perspectivas de crecimiento.

Y para aprovechar el boom de este sector, necesitas conocer el concepto de estacio nalidad. Haz un repaso de tres estrategias que te permitirán sacarle partido a los me jores meses para invertir en la Bolsa de Va lores de Nueva York (según las estadísticas y la historia).

Tal vez eres de los inversionistas que no es tán mirando hacia ese mercado por el riesgo que puede llegar a representar. Por eso, en la sección de inversiones encontrarás informa ción sobre otros vehículos que también te pueden generar rentabilidad.

También vas a descubrir las frases más fa mosas de uno de los expertos financieros más importantes de todos los tiempos. Léelas, pues en una de ellas se puede hallar la res puesta a esa duda que no te deja dormir.

Vas a encontrar la acostumbrada sección de preguntas y respuestas. No te las pierdas porque este mes hay de todo y seguro que tú también te has hecho alguna de esas pregun tas.

El riesgo no es un impedimento para inver tir. De hecho, 2023 podría ser una de las épo cas más propicias para hacerlo. Consulta la infografía y prepárate para lo que se viene.

Esta época del año no estaría completa si no hicieras un balance de lo que pasó. Dentro de la revista vas a encontrar un método sen cillo y efectivo que puedes aplicar inmedia tamente para saber en dónde te encuentras hoy con respecto a tus metas y cómo avanzar hacia ellas.

De lectura obligatoria: la entrevista a Camilo Arbeláez, uno de los speakers de SHIFT 2022, quien comparte ahora contigo sobre la impor tancia de reconocer y autogestionar las emo ciones para tomar decisiones financieras y de cualquier tipo de una forma más acertada.

Finalmente, quiero agradecerte por haber leído la revista durante este año. También me gustaría enviarte un saludo especial aprove chando esta época del año. Espero que estés recogiendo el fruto de tu esfuerzo y dedica ción, y que te prepares para el 2023. Sin duda, será un año agitado y excitante.

Un abrazo, Hyenuk Chu

5

CAMILO ARBELÁEZ

“SOLO AL APLAZAR LA GRATIFICACIÓN INMEDIATA SE PUEDEN TENER MEJORES RESULTADOS”

A Camilo Arbeláez le apasiona entender el comportamiento de las personas y ayu darlos a encontrar soluciones para que su vida sea más satisfactoria. Lo hace a través de Enterapia, un centro virtual de acompañamiento emocional especializado para personas que trabajan en diversas organizaciones.

Camilo, quien es psicólogo, especialista en dificultades emocionales y del estado de ánimo, y máster en psicología clínica, fue uno de los speakers de SHIFT 2022. En esta entrevista nos habla acerca de la importancia de entender las emociones y gestionarlas para tener una vida financiera más saludable.

¿Qué son las emociones y cómo entenderlas?

Las emociones son estados psicológicos complejos que están presentes en todas las situaciones en las que interactuamos. Tienen tres componentes. El primero es la experiencia subjetiva, pues cada persona experimenta las emociones de una forma

PORTADA

6

diferente. Por ejemplo, cuando dos personas sienten miedo, para una puede ser incómodo, difícil de manejar o paralizante. En cambio, para la otra puede ser, sim plemente, una situación incómoda que no afecta su vida.

¿Cuáles son los otros dos componentes de las emociones?

El segundo es que generan una respuesta fisiológica. Siempre, cuando se tiene una emoción, ocurre una sensación en nuestro cuerpo. Es difícil que una persona experimente una emoción como la alegría y no sienta nada. En tercer lugar, hay un comportamiento que también es subjetivo, cada persona tiene un comportamien to hacia las emociones de una manera particular.

Explícanos, por favor, la relación entre emociones, psicología y finanzas… Cuando somos niños, empezamos a tener una relación con los diferentes objetos o situaciones que nos rodean, incluido el dinero. Vemos que sirve para ciertas cosas. Por ejemplo, si uno ve a sus padres en una tienda utilizando el dinero o una tarjeta para comprar algo, empezamos a identificar que eso nos da la posibilidad de acceder a ciertas situaciones, obtener ciertos productos o adquirir cosas. Por otro lado, como todos sentimos emociones, no podemos distanciarnos de nuestra relación con el dinero.

¿Cómo se da esa relación en la infancia?

En una edad temprana empezamos a ver las respuestas emocionales que tienen nuestros padres o cuidadores frente al dinero. Cuando reciben una factura, se puede notar su estrés, hay una expresión emocional frente a eso. También puede haber satisfacción, orgullo, vergüenza, etc. Entonces, cuando estamos en la ado lescencia o en una etapa adulta y tenemos que tomar decisiones, las emociones van a estar implicadas. Si estoy molesto, el gasto de dinero puede ser reducido o puedo gastar de más. Si estoy experimentando euforia, que es una representación más intensa de la alegría, puedo gastar más de lo que tengo o quizá endeudarme.

¿Así actúan los inversionistas también? Anteriormente, incluso a la luz de la economía tradicional, a los inversionistas se los definía como personas muy racionales, poco impulsivas, que tomaban decisio nes acertadas la mayoría del tiempo. Pero eso no es cierto porque todos tenemos una experiencia emocional subjetiva y diferente que determina qué decisiones tomamos.

¿La rama que estudia esto se llama finanzas conductuales?

Este término hace referencia a la implicación psicológica que tiene el comporta miento en la toma de decisiones financieras. Entonces sí, esta implicación tiene que ver con las emociones, el pensamiento y el comportamiento. Y cuando habla mos de psicología, hablamos de esta experiencia interna que tenemos, de pensa mientos, emociones, recuerdos y sentimientos, pero también del comportamiento que mostramos.

¿Cuáles son los errores más comunes que se cometen con respecto a las emociones y al manejo del dinero?

Cuando estamos experimentando alguna emoción o pensamiento específico,

7

es probable que podamos cometer algún error si no analizamos bien la situación, no somos racionales o no hacemos un análisis real de las probabilidades que existen. Esto pasa cuando las personas hacen apuestas porque proyectan que van a ganar, pero no tienen en cuenta que es poca esa posibili dad. Además, existe otro elemento impor tante relacionado con la psicología finan ciera que es la simplificación eurística.

¿A qué se refiere la simplificación eurística?

Tiene que ver con la capacidad que tene mos de llegar a un resultado a través de “atajos”. Dice que nos basamos más en la información que recordamos que en la in formación o los datos reales. Por ejemplo, si una persona empieza a leer demasiado acerca de desastres naturales, empieza a creer que son muy frecuentes porque eso es lo que recuerda, a pesar de que en rea lidad no son tan probables. Esto también ocurre al manejar el dinero.

¿Qué otros errores resaltarías?

La influencia social. Dependiendo de la in fluencia que tengan los demás en uno, se pueden cometer errores. Por mencionar un caso, si la mayoría de las personas invierten en algo, como un carro muy costoso, puede que yo no tenga la posibilidad económica, pero también lo haga solo por hacer parte de eso, por pertenecer a ese grupo o seguir esa influencia social.

¿Cómo evitar esos comportamientos?

Con los programas multifacéticos. La idea es combinar el entrenamiento financiero con las emociones. Entonces, en primer lugar, es clave tener un sistema de orga nización de la información. Muchas personas lo hacen en Excel. Este sistema les permite revisar sus números, cuánto di nero ingresa, cuánto gastan generalmen te, si ese gasto supera lo que reciben y cuánto pueden ahorrar. Parte de esa salud

financiera también está en tener un monto de dinero adicional para imprevistos o para realizar actividades de interés sin afectar las finanzas.

Háblanos del segundo ingrediente: las emociones… Sumado a lo anterior, es importante entender las finanzas conductuales para lograr tener una salud financiera adecuada. En esa medida, se trata de explorar las dinámi cas que tenemos las personas a nivel men tal y pensar ¿será que siempre estoy pen sando cosas que no se pueden lograr? Es decir, los pensamientos y emociones que tengo sobre mis finanzas, si tengo emocio nes permanentes de preocupación, satis facción o éxito. Incluso, esto también se debe abordar desde la perspectiva de las finanzas familiares o de pareja.

¿De qué forma se puede lograr esa gestión emocional?

Existen dos elementos fundamentales para la gestión emocional, que nos conduce a tomar buenas decisiones financieras. Una es la autorregulación o nuestra capacidad de aceptar, recibir y entender nuestras emociones para poder elegir cómo vamos a responder ante ellas. Cuando yo reco nozco una emoción, como una alegría des bordada, debo preguntarme ¿será que en este momento debo hacer una inversión o gastarme este dinero? o ¿será que en este momento más bien debo retrasar esa in versión? De eso se trata, de reconocer las emociones y pensamientos para poder ele gir cómo responder ante ellas.

Y el segundo elemento es… Es el autocontrol, que tiene que ver con la capacidad de retrasar la gratificación in mediata para poder tener resultados a largo plazo y no a corto plazo. Esto nos da la posibilidad de ponernos una meta más grande y no simplemente apostarle a un objetivo a corto plazo y perder la posibili dad de llegar a meta. Funciona así: si esta

8

mos teniendo un comportamiento de ahorro para llegar a una meta que es un viaje y nos gastamos ese dinero en una comida o ropa, estamos perdiendo la consecuencia a largo plazo que sería la posibilidad de viajar. Por eso el autocontrol es fundamental para lograr una salud financiera.

Que aunque tengan éxito en las inver siones y obtengan los resultados que querían, no dejen de lado el hecho de que las emociones existen, están ahí, debemos entenderlas, hacer una buena gestión de ellas, así como de nuestros pensamientos. Si en algún momento ven que sus pensamientos, emocio nes, sentimientos o comportamientos no son los más indicados y están co metiendo errores financieros que los llevan a problemáticas familiares, de pareja, entre otras, la recomendación es recordar lo leído aquí y buscar un mentor que pueda orientarlos a nivel emocional para que su vida en general mejore. De hecho, las personas que hacen los mejores negocios y tienen un comportamiento financiero óptimo, siempre cuentan con alguien que las ayude a trabajar sus emociones.

9

¿CUÁL ES LA EMOCIÓN MÁS DIFÍCIL DE REGULAR PARA TI? ¿QUÉ PROBLEMAS FINANCIEROS TE HA CAUSADO?

ME INTERESA CONOCER TU OPINIÓN. COMPÁRTELA CONMIGO Y CON LOS DEMÁS MIEMBROS DE LA COMUNIDAD EN TWITTER. RECUERDA NOM BRARNOS PARA PODER LEERTE: @HYENUKCHU Y @SOMOSCDI

¿Qué consejo final les darías a quienes te están leyendo?

¿DEBE TEMERLE EL MERCADO?

La compra de Twitter (TWTR) por parte de Elon Musk pro dujo menos noticias positivas de las que se esperaba. Espe cialmente, porque una vez posicionado en su nuevo rol de propietario, decidió despedir de una forma poco ortodoxa a casi el 50% de su fuerza laboral bajo el argumento de la ne cesidad de reducir costos.

Pocos días después de conocerse esta noticia, Meta (META) tomó una decisión similar. Cerca de 11.000 personas fueron removidas de sus cargos, lo que representa el 13% del total de empleados de Facebook. ¿La razón? El comercio electró nico no ha crecido al ritmo que se pronosticaba después de la pandemia.

EMPRESA 10

Microsoft (MSFT) no se quedó atrás. Entre octubre y noviembre pasados despidió al 1% de su nómina de 180.000 empleados. El argumento que dio esta empresa es que estos “cambios estructurales” son necesarios para reorientar los esfuerzos ha cia las áreas de mayor crecimiento.

La última en sumarse a este grupo fue Amazon (AMZN), que recortará cerca de 10.000 puestos de trabajo, lo que afectará a desarrollos como Alexa y otras áreas de la compañía que, sin embargo, le continuará apostando a mantener al personal a cargo del comercio electrónico, que es el corazón de su negocio.

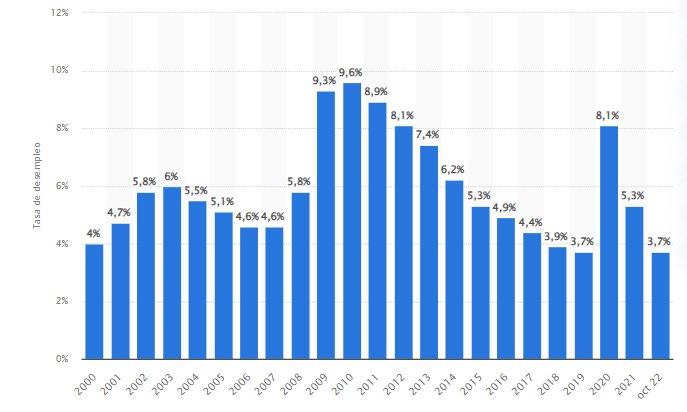

LA TASA DE DESEMPLEO

Mientras se tomaban esas decisiones, sin embargo, se conoció una noticia y es que la tasa de desempleo en Estados Unidos fue de 3.7% para el mes de octubre, un 0.2% más con respecto a la registrada en septiembre. Esto demuestra que, a pesar del temor ante una posible recesión, el mercado laboral se mantiene fortalecido.

Según un reporte de Business Insider, los 261.000 puestos de trabajo que se su maron en octubre y que superaron las expectativas de 200.000 nuevos puestos de trabajo que se tenían, corresponden a los sectores de salud, educación, servicios como los de entretenimiento y hospitalidad, y manufactura.

En algunos de ellos, incluso, el número de ocupados superó el registrado antes de la pandemia, cuando Estados Unidos tuvo una tasa de desempleo superior al 14%, lo que la ubicó como un hito en la historia de ese país. De hecho, la tasa de desempleo registrada en octubre es una de las más bajas observadas a lo largo de los últimos 50 años.

Por eso otros expertos se han aventurado a decir que el mercado laboral en Estados Unidos no está en riesgo. Sobre todo si se tiene en cuenta que el sector tecnológico es solo uno de los que componen a esa economía y no es el único poderoso. Para comprobarlo basta con mirar índices como el S&P 500 y su ETF, el SPY.

MÁS ALLÁ DEL SECTOR TECNOLÓGICO

El SPY está compuesto en un 15.31% por empresas de electrónica y tecnología y en un 14.39% por empresas de servicios tecnológicos. Sin embargo, el 13.89% corresponde a empresas de finanzas, el 10.96% a compañías del sector salud y tecnología y el 7.25% a organizaciones dedicadas al retail.

Pero ¿es tan positivo el panorama? No. De acuerdo con la Reserva Federal, la tasa de desempleo puede escalar hasta el 4.4% en 2023. Y otras entidades como el Bank of America proyectarán que alcanzará el 5.5% durante el mismo año. ¿Qué conse cuencias habría si se cumplen estos pronósticos?

La primera, según un reporte de Business Insider, es que cerca de 1.5 millones de personas perderían sus empleos en Estados Unidos. Pero la segunda es que se lo graría bajar la inflación porque el desempleo significa menores ingresos para las personas y, consecuentemente, una reducción en el gasto de los hogares.

Sin embargo, como se dijo anteriormente, los expertos consideran que es poco probable que la tasa de desempleo alcance la registrada en 2020, lo que en medio de

11

TASA DE DESEMPLEO EN ESTADOS UNIDOS ENTRE 2000 Y 2022

un panorama de incertidumbre ayuda a reducir las preocupaciones con respecto a lo que sucederá con el empleo en 2023.

OTRAS CIFRAS A TENER EN CUENTA

Aún así, una encuesta realizada por la Reserva Federal Banco de Filadelfia concluye que las predicciones con respecto a la economía en 2023 son menos optimistas que las que se te nían hace tres meses. Según ellos, la tasa de des empleo también pasará de 3.7% en 2022 a 4.2% en 2023.

Un cambio que, sin embargo, es pequeño con respecto a lo observado en los últimos dos años. Con respecto a 2024 y 2025, también se prevé un aumento de la tasa de desempleo del 0.3%

y del 0.4%, respectivamente, en relación con lo que se había pronosticado en una encuesta anterior.

Con respecto a la generación de nuevos puestos de trabajo, dicen los encuestados que creen que será de 217.600 mensuales, una cifra que segu ramente disminuirá en los siguientes trimestres. Se cree que, en el último trimestre de 2023, por ejemplo, habrá -14.5% puestos de trabajo gene rados.

Como inversionistas, es clave tener este tipo de información en el radar porque da una idea general con respecto a lo que podría pasar con el empleo o el desempleo el próximo año y a qué sec tores pudiera afectar. Pero no olvides que el mer cado cambia a diario y que, en ese sentido, siempre existen nuevas oportunidades de invertir.

¿LAS EMPRESAS EN LAS QUE INVIERTES SE HAN VISTO AFECTADAS POR EL DESEMPLEO? ¿CÓMO HAN INFLUIDO EN TUS INVER SIONES LAS NOTICIAS MÁS RECIENTES SOBRE ESTE FENÓMENO? PÁSATE POR TWITTER Y CUÉNTANOS TU EXPERIENCIA.

12

Fuente: El Club de Inversionistas

PRODUCTOS BANCARIOS PARA INVERTIR:

¿SON UNA BUENA ALTERNATIVA DE INVERSIÓN?

Un mantra es una serie de palabras que, de acuerdo con el hinduismo y el budismo, tiene un poder espiritual. Por eso, quienes profesan esas religiones o creencias suelen repetir esas frases en ciertos momentos con el fin, por ejemplo, de aquietar la men te para meditar o, simplemente, para evitar reaccionar violentamente a una situación.

En El Club de Inversionistas también tene mos nuestros propios “mantras” o frases clave que nos recuerdan ciertas actitudes que deberíamos practicar a diario. O ciertos comportamientos que se repiten en el mer cado y que deberíamos tener en el radar, precisamente, porque se trata de patrones.

INVERSIONES

14

Uno de esos mantras dice que “mientras unos lloran, otros hacen pañuelos” y se refiere a que, mientras algunos se lamentan porque el precio de las acciones cae, por ejemplo, otros aprovechan la oportunidad para hacer short y ganar con esa caída o, simplemente, aprovechar los precios bajos para comprar.

Teniendo en cuenta la situación actual de los mercados, este es uno de los mejores momentos para aplicar ese “mantra”. Pero ¿qué tiene que ver con las inversiones y los productos que ofrecen los bancos a quienes tienen excedentes de dinero y no saben qué hacer con él?

LOS MERCADOS HOY

Empecemos por el contexto. En el mundo se registra hoy una situación generalizada de alta inflación como consecuencia de la pandemia, la gue rra entre Rusia y Ucrania, entre otros. En Estados Unidos, por ejemplo, la inflación fue de 8.2% en septiembre. Aunque esta se redujo con respec to a periodos anteriores, sigue siendo una de las más altas de la historia.

Además, tanto ese país como el mundo se enfrentan a una posible recesión. De hecho, según Bloomberg, existe un ciento por ciento de proba bilidades de que Estados Unidos entre en recesión en menos de un año, producto de las medidas tomadas para contener la inflación y un merca do de bienes y servicios mundial que no se normaliza del todo.

Adicionalmente, mercados como el latinoamericano se están viendo afectados por el alto precio que ha alcanzado el dólar, lo que tiene a monedas como el peso argentino y el peso colombiano entre las más devaluadas del mundo. Un grupo en el que también se encuentran la lira turca, el yen japonés, entre otros.

Las tasas de interés juegan un rol fundamental en ese escenario, porque se han subido a máximos históricos para tratar de contener la inflación. Hace un mes, la FED (Reserva Federal) las volvió a aumentar un 0.75%, lo que las dejó en un rango histórico de entre 3.75% y 4%.

¿Y LAS OPORTUNIDADES?

En ese contexto, algunos ven reducidas o complejas sus oportunidades de inversión. Sin embargo, también representa oportunidades. ¿Por qué? Porque mientras una subida de las tasas de interés encarece ciertos bie nes o servicios, también aumenta los rendimientos que se pueden obte ner al invertir en ciertos productos bancarios.

Uno de ellos son los depósitos a término. Estos son un mecanismo que permite invertir dinero en una entidad financiera a un plazo previamente establecido que puede ser mensual, bimestral, trimestral, semestral o anual y, a cambio, obtener una tasa o rendimiento que, por lo menciona do anteriormente, hoy es mayor que antes.

15

Veamos este caso. En 2018, el mejor depósito a término en Colombia ofrecía una tasa de 7.47% a 360 días. Pero como las tasas han subido desde entonces, hoy el mejor depósito a término en este mismo país ofrece una tasa de 15.05%. Es decir, la tasa duplica la ofrecida hace solo cuatro años.

Pero los bancos no solo ofrecen este producto de inversión. También existen otros que se ven bene ficiados con las altas tasas de interés y que, defi nitivamente, resultan más lucrativos que dejar el dinero quieto en una cuenta que no rente. Sin em bargo, también debes tener en cuenta que:

● Al invertir en productos como los depósitos a término, no es posible acceder al dinero durante el plazo pactado con la entidad financiera. De ha cerlo, se debe pagar una penalidad. Por eso, solo se debe acudir a este instrumento si no se requie re del dinero durante ese periodo de tiempo.

● En momentos como el actual, en los que la economía y la política latinoamericana es tan varia ble, es necesario considerar el riesgo de dejar el dinero en un depósito a térmi no durante un largo periodo de tiempo. La ventaja es que este producto también ofrece la posibilidad de abrirlo de un mes en adelante.

● Los depósitos a término son una alternativa que se puede considerar dentro del portafolio de in versiones, en los que siempre se recomienda que haya productos de renta fija (bonos, entre otros) y de renta variable (acciones, acciones que generen dividendos, ETF, etc).

● Para acceder a un depósito a término no es necesario ser un experto. De hecho, se trata de un producto que ofrecen casi todas las entidades fi nancieras. Eso sí, es necesario asegurarse de que la entidad elegida esté vigilada por la autoridad en cada país y sea confiable.

16

¿TIENES DEPÓSITOS A TÉRMINO U OTROS PRODUCTOS BANCARIOS DENTRO DE TU PORTAFOLIO DE INVERSIÓN? CUÉNTANOS SI HAS TENIDO BUENOS RESULTADOS CON ESE TIPO DE INVERSIONES.

SECTOR TECNOLÓGICO

¿DESPEGARÁ EL EN 2023?

Por estos días empiezan a sonar las cá balas con respecto a los sectores que, si nada extraordinario ocurre, darán de qué hablar en la Bolsa de Valores de Nueva York durante el próximo año. Uno de ellos es el tecnológico, que resistió a los embates del 2022 y se proyecta como uno de los futuros ganadores.

Por eso este artículo, que cierra la serie de sectoriales que hemos realizado a lo largo de este año, está dedicado a esta industria. Para empezar, es necesario de cir que el NASDAQ 100, índice que agru pa a las 100 empresas tecnológicas más importantes de Estados Unidos, registra ba a mediados de noviembre una varia ción de -23.18%.

La crisis de semiconductores producida por la pandemia y la alta inflación incidie ron negativamente en las empresas que componen el índice, tal como ocurrió con otras por razones a las que se suman la subida de las tasas de interés en Estados Unidos y el encarecimiento del dólar.

SECTOR 18

Sin embargo, la tecnología se sigue proyectando como un bien y servicio indispensable para la humanidad, lo que hace prever que en 2023 podría tener un buen año en términos generales, aunque siempre se debe tener en cuenta que el mercado es volátil y puede dar giros drásticos en el corto plazo.

LA INTELIGENCIA ARTIFICIAL SE IMPONE

De acuerdo con la firma RSM, uno de los motores del sector tec nológico en 2023 será la creciente demanda por productos y servi cios asociados a la inteligencia artificial y el machine learning, pues está comprobado que resultan vitales para la competitividad de las empresas, por ejemplo.

El punto es que su adaptación aún es incipiente, por lo que se es pera que crezca en los próximos años. De hecho, International Data Corp estimó en 2019 que para 2025 el 90% de las compañías usarían esas dos tecnologías. Sin embargo, en la actualidad, solo el 12% lo hace, según Accenture.

Esto hace prever que las inversiones que se realizarán en ambos campos en 2023 superarán las de 2021 en Norteamérica. Pero esas no son las únicas cartas que la tecnología se está jugando. Gartner explica que el próximo año se impondrán otras tenden cias, como el uso del software para hacer la experiencia del cliente más placentera de lo que es hoy.

Así mismo, se verá una escalada en el uso de software para tomar mejores decisiones en los negocios, las super apps o soluciones que combinan las ventajas de las aplicaciones con plataformas más robustas y, por supuesto, el metaverso de Meta, especialmente en los países más desarrollados.

UN FUTURO PROMISORIO

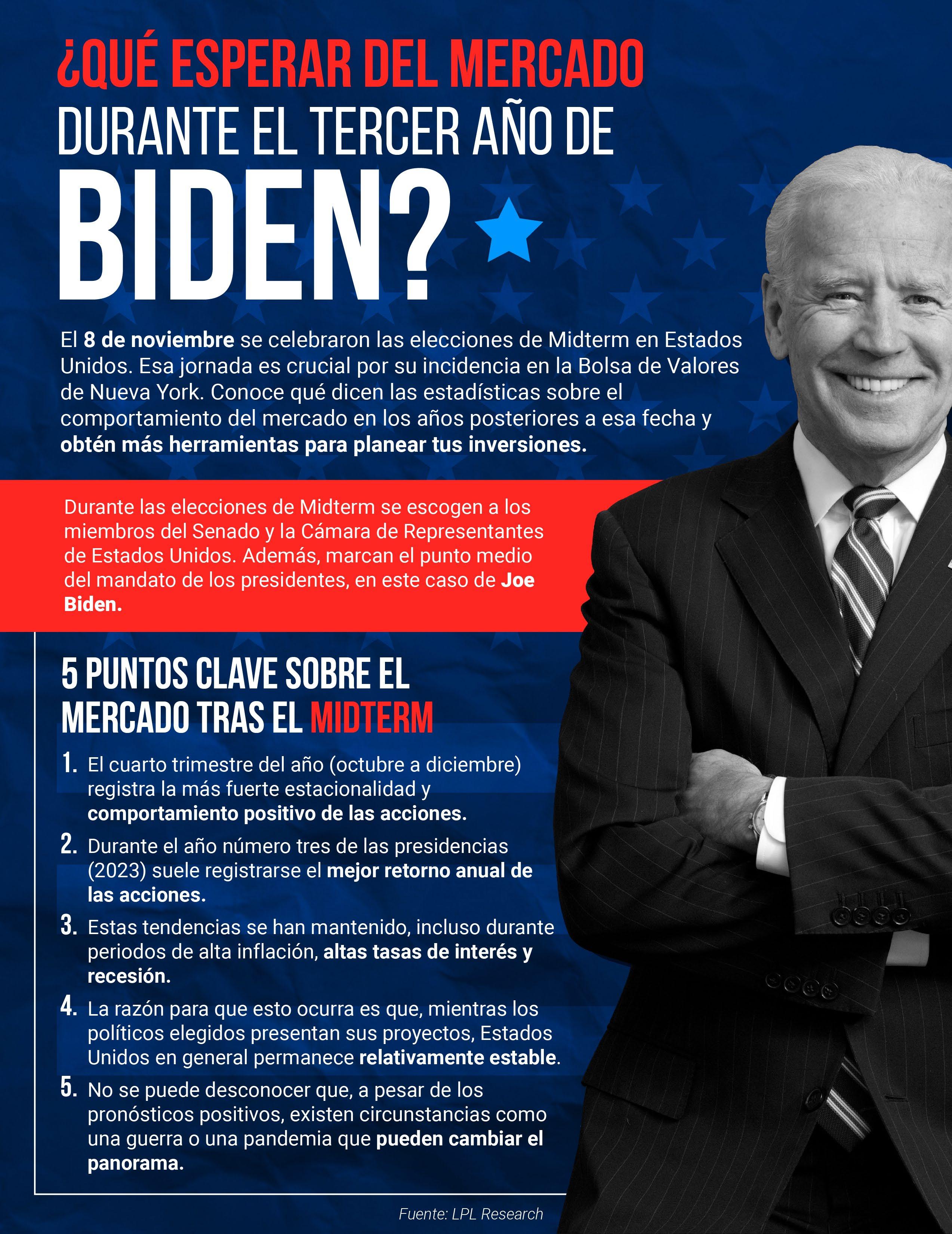

A lo anterior se debe sumar otro factor que puede incidir en el re bote que tendría el sector tecnológico en 2023 y tiene que ver con las elecciones en Estados Unidos. El presente año, 2022, es un año de Midterm. Así se le llama al año en el que se celebran elecciones para el Senado y la Cámara de Estados Unidos.

Es decir que, en dos años, nuevamente, se celebrarán elecciones para la presidencia del país. De acuerdo con la firma de investigaciones LPL Research, durante el año número tres de las presiden cias, que corresponde a 2023, se ha registrado el mejor retorno anual de las acciones desde 1950.

19

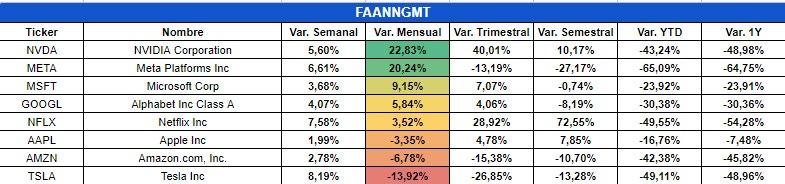

Desempeño de las empresas mega y de las importantes del SPY, QQQ e IWM organizadas por desmpeño - Noviembre de 2022

Fuente: El Club de Inversionistas

Morgan Stanley coincide con esta visión. Sus voceros han calificado esta situación como una “ventana de esperanza” que se puede terminar de materializar si la Reserva Federal (FED) logra controlar la inflación no solo con las tasas de interés, sino con lo relacionado a la disminución del gasto público.

Esa “ventana de esperanza” se da a pesar de que experimentamos un contexto en el que a los obstáculos mencionados anteriormente se suma el más temido de todos. Este es que en 2023 se materialice una recesión que, si bien el presidente Joe Biden ha desestimado, los ana listas aseguran que sí se dará.

EMPRESAS A LA CABEZA

En este entorno, ya se habla de empresas que podrían tener un rebote en 2023, sin descartar que este sea momentáneo. NASDAQ explica que una de ellas es Alphabet (GOOGL), pues representa el 92% del mercado de los buscado res de internet a nivel mundial y no tiene más competidores que los buscadores chinos.

Como lo mencionamos, Meta (META) se cuela en este grupo. Si bien invertir en esta empre sa puede resultar riesgoso porque la idea del metaverso aún no termina de comprenderse ni materializarse, la compañía podría fortalecerse en el futuro con su amplia red de usuarios como principal insumo.

Microsoft (MSFT), Accenture (ACN), Applied Materials (AMAT), Logitech (LOGI), entre otras, son empresas tecnológicas que pueden estar en el radar, pero no olvides que su elección de pende de tu estrategia de inversión, tu perfil de riesgo, tu portafolio de inversiones y tu sistema de administración de capital.

Otro consejo que puedes aplicar no solo para el año que comienza, sino desde ahora, es pre pararte para aprovechar las mejores oportuni dades de inversión cuando se presenten. En el mercado hay oportunidades a diario, pero solo quienes están listos pueden beneficiarse con los resultados. ¿CUÁLES

SON TUS PREDICCIONES SOBRE EL SECTOR TECNOLÓGICO? ¿SEGUIRÁS INVIRTIENDO EN ESE SECTOR? COMPARTE TU OPINIÓN EN TWITTER.

20

¡INICIAN LOS MEJORES SEIS MESES DEL AÑO!

EN LA BOLSA DE VALORES

Estamos en una época de celebración para el mercado, pero no por las fiestas de diciem bre, sino porque en noviembre empezó una etapa que suele conocerse como los Mejores 6 Meses del año (M6M). Este es solo uno de los periodos estacionales que se presentan en la Bolsa de Valores de Nueva York.

Va de noviembre a abril y es el opuesto de los P6M (Peores 6 Meses del año), que se ex tienden de mayo a octubre. Para aprovechar este periodo es posible aplicar una estrate gia con el objetivo de maximizar las ganancias que se pueden tener al invertir. Pero ¿de qué se trata?

En primer lugar, es necesario contar con un portafolio de inversiones diversificado que contenga diferentes activos como los ETFs y los bonos. La estrategia consiste en transfe rir dinero entre unos y otros, de manera que durante el M6M, por ejemplo, sea mayor el porcentaje invertido en los índices.

ESTACIONALIDAD

24

¿Por qué? Porque está comprobado que resulta más rentable. De hecho, entre 1950 y 2022, el rendimiento promedio del SPX durante los M6M fue de 6.91%. Por el contrario, el rendimiento promedio del SPX durante los P6M en el mismo periodo de tiempo fue solo de 1.67%. Es decir, cua tro veces menos.

Sin embargo, es necesario tener en cuenta que estos resultados no suelen observarse a corto plazo. Puede parecer que entre un año y otro duran te los P6M se generan menores rendimientos. Pero es a largo plazo que puede observarse que, en realidad, los M6M resultan ser más lucrativos.

Otro aspecto que es necesario considerar cuando se aplica esta estrate gia es que se pueden producir acontecimientos inesperados que afecten el comportamiento del mercado durante los M6M por lo que, a pesar de que está comprobada su eficacia, pueden afectar los resultados de esta estrategia.

La estrategia M6M la puedes aplicar con estos ETF:

MEJORES 8 MESES DE NASDAQ

Por esta época, igualmente, se experimenta otro periodo de estacionalidad llamado los M8M o Mejores 8 Meses de NASDAQ (NDX), cuyo ETF correspondiente es el QQQ. Estos van del primero de noviembre al 30 de junio, pero entre ellos hay algunos que registran la mayor rentabilidad, así. ● Noviembre (2.29%). ● Enero (2.35%). ● Abril (2.17%). ● Diciembre (1.71%).

Por el contrario, los peores meses para este índice van del primero de julio al 31 de octubre de cada año.

LOS TRES MESES FANTÁSTICOS

En noviembre, diciembre y enero, por otro lado, se da lo que se conoce como los Tres Meses Fantásticos. Este es otro periodo estacional para la Bolsa de Valores y se debe a que, durante este periodo de tiempo, los fondos mutuos y hedge fund se vuelven más activos, pues deben entre gar resultados para fin de año.

Entonces, suelen comprar diversos activos, lo que hace que sus precios suban. En parte, por esto se considera que noviembre es el mejor mes de

25

●

●

● SPY

QQQ

DIA ● IWM

todo el año para el mercado, pero el efecto de estas compras se extiende hasta el primer mes del año siguiente. Un dato que no se debe perder de vista.

Adicionalmente, con respecto a este periodo estacional hay que tener en cuenta las etapas electorales en Estados Unidos. Este año es de Midterm, es decir de elecciones de se nadores y representantes para la Cámara de Representantes de Estados Unidos. El 2023 será un año preelectoral y 2024, un año de nuevas elecciones presidenciales.

Este es el rendimiento promedio de los ETFs

durante los tres meses fantásticos por año electoral:

● Midterm: 8.04%

● Preelectoral: 2.54%

● Elecciones: 4.01%

● Postelectoral: 1.37%

Independientemente de la estrategia que se elija, siempre hay que tener presente que las condiciones del mercado pueden cambiar y aumentar la volatilidad, por lo que es clave contar con mecanismos que ayuden a mitigar ese riesgo, uno de esos mecanismos es invertir únicamente lo que se está dispuesto a perder.

26 ¿APLICAS ALGUNA DE ESTAS ESTRATEGIAS? CUÉNTANOS CUÁL HA SIDO TU EXPERIENCIA EN ALGUNA DE LAS REDES SOCIALES DE LA COMUNIDAD.

LAS LECCIONES DE…

JAMIE DIMON

Jamie Dimon nació en Nueva York en una familia de inmigrantes griegos que siempre trabajó en el sector financiero. Aunque es tudió Psicología, más adelante se matriculó en la Escuela de Negocios de Harvard, una experiencia que le sirvió para obtener una práctica profesional en Goldman Sachs.

A pesar de que tenía una carrera promi soria en esa firma, un amigo lo convenció de que se uniera a él en American Express para luego pasar a trabajar en la compañía de financiamiento Commercial Credit, en la que llegó a ser director financiero. Tras con flictos con su jefe, dejó la entidad y ocupó varios cargos.

Mientras era director ejecutivo del Bank One, este fue adquirido por JPMorgan Chase. Esto convirtió a Dimon en presiden te y director de operaciones del banco que, bajo su liderazgo, se convirtió en la princi pal entidad de este tipo en Estados Unidos y en uno de los más relevantes del mundo.

Aunque este banco reportó menores ga nancias que las esperadas en el tercer tri mestre de 2022 y es otro de los que teme la llegada de la recesión, sigue siendo referen te. Por eso, en esta edición destacamos las principales lecciones de Dimon, un hombre clave para la economía estadounidense.

LECCIONES 28

Finanzas, empresas y mercado

● “No hagas nada estúpido. Y no malgastes el dinero. Deja que todos los demás gasten dinero y hagan cosas estúpidas; entonces los compraremos”.

● “Mi hija me preguntó cuando llegó a casa de la escuela: ‘¿Qué es la crisis financiera?’ Y le dije ‘es algo que sucede cada cinco o siete años’”.

● “Las finanzas pasaron de ser una pequeña empresa, efectivamente, a ser una gran em presa. En parte, ese es el crecimiento de la riqueza mundial. Eso se llama ahorro”.

● “Las empresas que crecen por el simple he cho de expandirse a áreas fuera de su estrategia comercial principal, a menudo tropiezan. Por otro lado, las empresas que crean escala en beneficio de sus clientes y accionistas sue len tener éxito con el tiempo”.

● “Si manejara todo a mi modo, no seríamos una compañía tan buena. Voy a cometer erro res: se cometerán bajo mi supervisión y me avergonzarán. Pero también me aseguraré de que la empresa aprenda de ellos para que pueda convertirse en una mejor empresa”.

● “Si los negocios no prosperan, perjudican a Estados Unidos. Necesitamos mejores relaciones, más colaboración, más pensamiento y más consistencia a medida que tratamos de asegurarnos de tener el mejor país del mun do. No se debe buscar chivos expiatorios y señalar con el dedo”.

● “Las economías de escala son algo bueno. Si no las tuviéramos, todavía estaríamos viviendo en tiendas de campaña y comiendo búfalos”.

● “No diriges un negocio con la esperanza de no tener una recesión”.

● “Recuerde que los bancos no son mercados. El mercado es amoral. Al mercado no le importa quién eres. Eres un intercambio para el mercado. El mercado te venderá si cree que eres más arriesgado. Los bancos no ha cen eso”.

● “¡Nadie tiene derecho a no asumir que el

ciclo económico cambiará! Cada cinco años, más o menos, debes asumir que algo malo sucederá”.

● “Nadie puede pronosticar lo que sucederá con la economía con certeza”.

● “Si la economía crece, la vivienda mejora y lo hace más rápido”. Mentalidad

● “Si vas a ser líder, ¿sabes lo que me pregun taría?: ¿me gustaría trabajar para usted? ¿De jaría que mis hijos trabajaran para usted? Si fueras a dirigir otra empresa, ¿yo, como inver sor, invertiría en esa empresa?”.

● “No me avergüenzo de ser banquero. No me avergüenzo de estar en este negocio”.

● “Mira, todas las instituciones cometen erro res. Reconozco que cometemos errores y que pueden dañar mi reputación y la de nuestra empresa. Pero también debes estar dispuesto a dejarte llevar un poco, confiar en los demás y no ser siempre tan estricto”.

● “El hecho de que seamos estúpidos no sig nifica que todos los demás lo sean”.

● “El hecho de que tengas una buena racha hoy no significa que sea buena mañana. Algunas de las cosas que estamos haciendo pueden volverse muy desventajosas en algún momento”.

● “Es bueno para Estados Unidos cuando el resto del mundo crece porque puede vender más al resto del mundo”.

¿CUÁL LECCIÓN DE JAMIE DIMON TE GUSTARÍA APLICAR EN TU VIDA?

COMPARTE

CON LOS MIEMBROS DE LA COMUNIDAD CÓMO PIENSAS HACERLO.

29

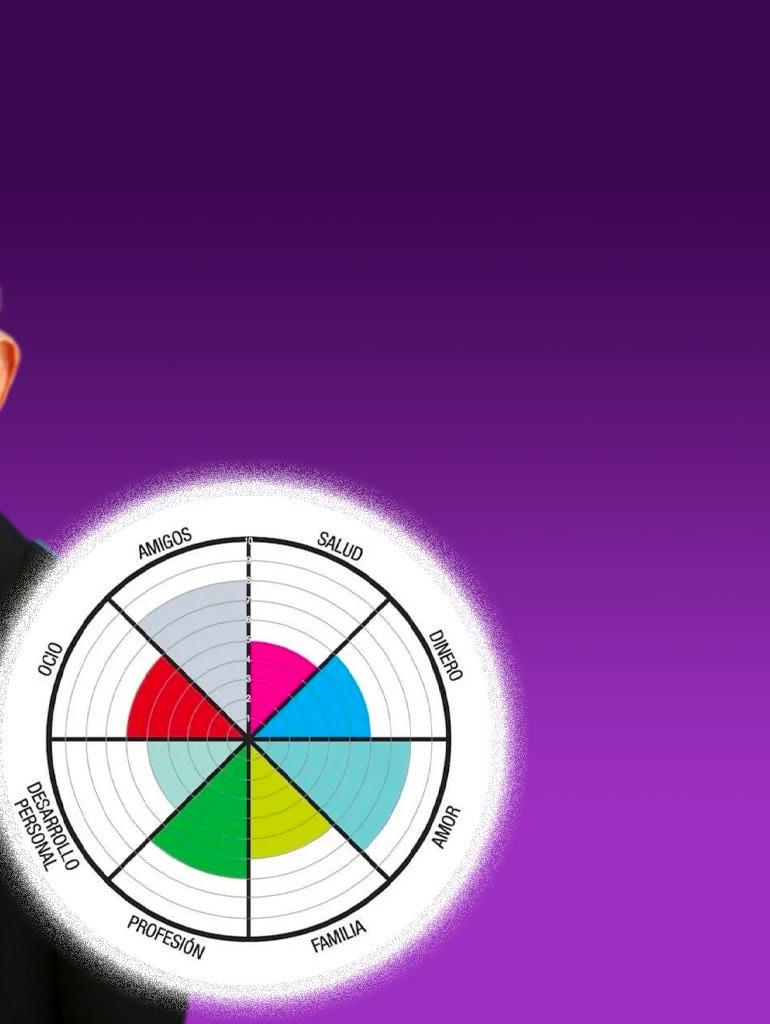

LA RUEDA DE LA ES ÉPOCA DE BALANCES

Cualquier época del año es propicia para realizar un balance de nuestra vida personal. Sin embargo, por ser el último mes del año para los occidentales, diciembre es un momento adecuado para recordar lo hecho y experi mentado durante los últimos 12 meses. Y, sobre todo, para reconocer qué tan satisfechos estamos con todas las dimensiones de la vida.

Existen diferentes herramientas al alcance de todos y disponibles en internet, incluso, que pueden facilitar ese proceso. Una de ellas es la rueda de la vida. Esta fue desarrollada por Paul J. Meyer, un experto en desarrollo y mo tivación personal considerado como pionero o referente de esta área.

LAS DIMENSIONES DE LA VIDA

La rueda de la vida es una circunferencia divi dida en ocho secciones iguales. Cada una de ellas corresponde a una dimensión de la vida o el ser. Entre estas están dinero, salud, amor, familia, profesión, desarrollo personal, ocio y amigos.

La circunferencia, igualmente, está dividida en 10 niveles que se extienden desde el centro

MENTALIDAD 30

hasta el exterior. Es decir que el primero corresponde (en el centro), por decirlo de alguna forma, a un puntaje mínimo y 10 (en el exterior), a un puntaje máximo.

¿CÓMO SE USA?

Usar La rueda de la vida es sencillo. Basta con tomarse un tiempo para reflexionar cuál es el balance que se puede hacer de cada casilla de la circunferencia. Y luego, con asignarle un puntaje, según la reflexión.

Entonces, hablando del dinero, hay que considerar qué casilla le vas a asignar. Si crees que durante el año no lo manejaste bien y obtuviste pérdidas, tal vez el puntaje que le asignes sea 1 o 2.

Por el contrario, si consideras que durante el año cumpliste todas tus metas financieras siguiendo alguna estrategia, tal vez debas asignarte un buen puntaje como un 9 o un 10. Y así sucesivamente con cada casilla.

SE PUEDE PERSONALIZAR

Lo interesante de esta técnica consiste en que se puede personalizar. Es decir que cada quien puede considerar las casillas que considere pertinentes, según su propia realidad o las metas que se trazó hace un año o de tiempo atrás.

En especial porque una persona que tiene hijos, segu ramente, los incluirá en el diagrama, pero una persona que no los tenga no tiene por qué hacerlo. Una persona casada, dedicará una casilla a su familia, mientras que otra puede dedicarla a su mascota.

¿QUÉ DICE DE TI?

El resultado ideal es que a cada casilla le correspondiera un puntaje de 10. Pero esto rara vez ocurre porque la vida no es per fecta. Lo que se obtiene es un puntaje por casilla que resulta clave por dos motivos.

El primero es que permite evidenciar qué tan confor me está una persona con su realidad actual o qué tanto se comprometió con sus metas en el último año. Y el segundo, empezar a tomar acción para po der subir los puntajes más bajos.

31

TU RUEDA DE LA VIDA

Como estamos en diciembre, te sugiero que tú también hagas tu propia rueda de la vida. Si necesitas un modelo, búscalo por ese nombre en internet. Lo importante es que, una vez lo tengas en tus manos, sigas los siguientes pasos.

Reflexiona a profundidad con respecto a cuáles son las ocho principa les áreas de tu vida, que son únicas y no tienen que parecerse a las de los demás. Ahora, a cada casilla de la rueda, asíg nale ese nombre.

Enfócate en cada una de las áreas. Si a lo largo del año has escrito tus in tenciones con respecto a ellas, lée las. O simplemente recuerda las metas que te has trazado con respecto a cada una.

Asigna un puntaje de 1 a 10 a cada área, según el cumplimiento de las metas que hayas tenido. Por ejem

plo, si una de tus casillas es el ejercicio físico, pero en realidad no cumpliste esta meta, pon le 1, 2, 3 o lo que creas que corresponda.

Repite el proceso con cada casilla. Al final obtendrás un diagrama muy fácil de entender donde se hará evi dente cuál es tu grado de satisfacción personal actual con respecto a cada una de esas di mensiones.

Ahí empieza la etapa más fascinan te de este proceso, que es reconocer en qué fallaste o qué circunstancias no te fueron favorables para que así puedas ponerte nuevos objetivos.

No olvides que cuando realices este último ejercicio es importante que establezcas metas concretas y realizables. Así que da este paso y prepárate para un nuevo año en el que tus metas se cumplan.

32

¿CÓMO SE VE TU RUEDA DE LA VIDA DE ESTE AÑO? ¿EN QUÉ ÁREA PROGRESASTE Y EN CUÁL DEBES CONTINUAR TRABAJANDO? TÓMALE UNA FOTO Y SÚBELA A TWITTER PARA PODER VERLA. RECUERDA MENCIONAR A @HYENUKCHU Y A @SOMOSCDI

Recuerda darte una vuelta por mis blogs: Hyenuk Chu y El Club de Inversionistas y aceptar las notificaciones para estar actualizado. Te invi to a que los conozcas porque en ellos escribo sobre temas relacionados con inversiones en la Bolsa de Valores de Nueva York, empresas, finan zas personales y mentalidad que te pueden servir como inspiración para mejorar tu situación financiera y lograr la vida que deseas. Ahí recibo cientos de comentarios de lectores y he decidido elegir algunos para responderles en esta revista que estás leyendo. Los consejos que doy aquí espero puedan servirte:

Al realizar operaciones en swing, aparte de revisar sectores con fuerza y estrategia Ichi 1H + JH, que son básicos, ¿hace parte de la estrategia operar put si la tendencia principal del mercado es bajista y en los rebotes entrar en long y viceversa o eso aplica para entrada tipo intradía?

Están bien establecidos los criterios, estás mirando bien lo que va en el día, semana, mes, año, etc. Puedes también filtrar, por ejemplo, los up trend y ver cuáles son los sec tores que están empujando para así tomar posición. En cuanto a los rebotes, sí sería un tipo más de estrate gia intradía, pues estás aprovechando un movimien to corto y rápido. Lo ideal es que no mezcles las estrategias, a menos que las tengas bien claras y planeadas desde el principio.

PREGUNTA... 34

¿La cobertura funciona mejor con contratos de SQQQ call o al seguir au mentado la posición en put para salir el mismo día?

Si me voy a cubrir, primero compró un put, luego puedes comprar un poco de SQQQ para no exponerte tanto. Si vas a hacer cobertura, esta se hace desde antes, no el mismo día, porque eso es una posición en intradía, entonces prácticamente estarías haciendo trading y no protegiendo tu portafolio a largo plazo.

En un día de caída, para un swing trader ¿es mejor operar solamente SPY y hacer entradas como un day trader o entrar en varias posiciones de las stocks que están en la WL y están dando señal de entrada en put?

Debes tener en cuenta los días de noticias fuertes como IPC, FOMC, etc, ya que se debe tener cuidado y más ahora por la inflación y posible recesión. Previo a estas noticias es mejor cerrar posiciones long, pero pasado esto también puedes abrir una nueva posición de put porque si ves que va a caer el precio, pues podrías aprovechar.

En este año no se dio la estrategia de Halloween, pero vi que a los dos días de iniciar la estrategia, lo que coincidía con el mejor día de SPY, el contrato valorizó bien y dio más de un 150%. En ese caso, ¿debo cerrar allí la posición o dejarla correr hasta el final de la estrategia?

Todo funciona con base en probabilidades. Sabemos que, estadísticamente, funciona muy bien la estrategia, pero este año ha sido atípico, no siempre va a funcionar al ciento por ciento. Lo im portante es que apliques la estrategia, ya que solo se da una vez al año. Además, si ya tienes una ganancia, es mejor asegurarla y no esperar hasta el fin de la estrategia para cerrar la posición, pues los contratos se pueden comer el premium con un movimiento en contra.

¿Qué es primero, el momentum o la volatilidad? ¿La volatilidad genera el momentum?

Se trata de dos cosas totalmente diferentes. La volatilidad es la inestabilidad de los precios en los mercados financieros, por ejemplo el Bitcoin (BTC) es muy volátil, es inestable y no puedes tener claridad. Ahora, la palabra momentum no existe en español, pero es la cantidad de movimiento de un cuerpo. Por ejemplo, cuando se impulsa una rueda y se quita el impulso, esta sigue moviéndose sola. En resumen, volatilidad significa inestabilidad y momentum, la fuerza con la que se produce un impulso inicial que hace que algo vaya en cierta dirección.

35

ENVÍAME TUS DUDAS A SOPORTE@ELCLUBDEINVERSIONISTAS.COM Y LAS DESPEJARÉ EN UNA PRÓXIMA EDICIÓN.

¿TE PERDISTE LAS EDICIONES ANTERIORES? ¿O LAS QUIERES VOLVER A LEER? HAZ CLIC SOBRE LAS PORTADAS Y VUELVE A DISFRUTAR LAS MEJORES HISTORIAS DE NUESTRA REVISTA