NO COMAS MIEDO

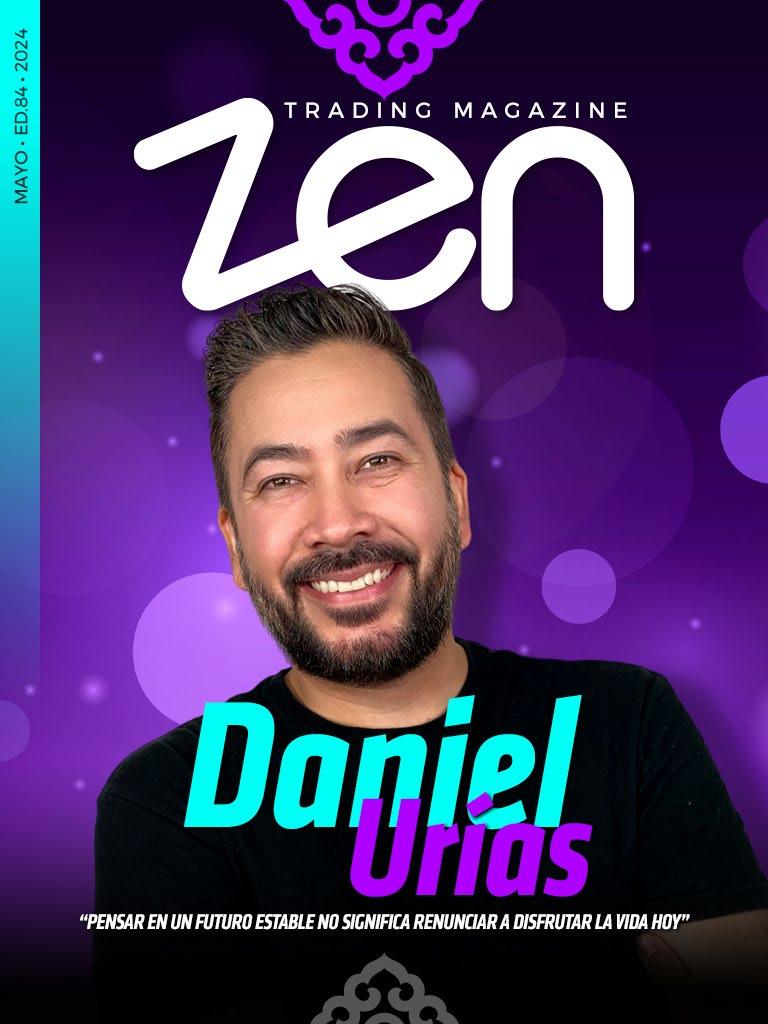

“PENSAR EN UN FUTURO NO SIGNIFICA RENUNCIAR A DISFRUTAR LA VIDA”

¿CÓMO IMPACTA A LOS MERCADOS EL YEN?

CON CME FEDWATCH TOOL SÍGUELE EL PASO A LA FED

Publisher

Draco Herran

SEO Manager

Giancarlo Rodríguez Diseño Editorial

Viviana Sánchez Periodismo

Francisco Trejo Content Manager

Hyenuk Chu

Encuentra aquí...

Angela Tibata Coord. Administrativa

LOS APUNTES DE HYENUK EN PALABRAS DE... NEGOCIOS HACKS

Los datos Lo más importante

¿QUÉ PUEDE SER PEOR QUE PERDER UNA OPERACIÓN?

¿CUÁNTO DINERO NECESITAS PARA VIVIR?

Eduardo Hernández

Alejandra Salazar

María Fernanda De Ita

Producción Audiovisual

WHATSAPP PUEDE SIGNIFICAR TU QUIEBRA FINANCIERA

Yo, Hyenuk, te respondo

Cristian Angel

Juan Sebastián Pérez Rivera

Andrea Hernández

Carlos Rendón

Happy Team

Yesenia Nájera

Nerilu Domínguez

Claudia Castrejón

Diseño Gráfico

OPTIMISMO EN SANO EQUILIBRIO

Thania Rochel Copywriting

Marisol Licona

José Mauricio M. Ramírez Redes Sociales

Para obtener más información sobre cómo poner publicidad de tu empresa o producto en esta publicación, escríbenos al correo: soporte@ elclubdeinversionistas.com

NOVATOS TRENDY ESTAFAS KEEP FIT

Al cierre

Los apuntes de Hyenuk

NO COMAS MIEDO

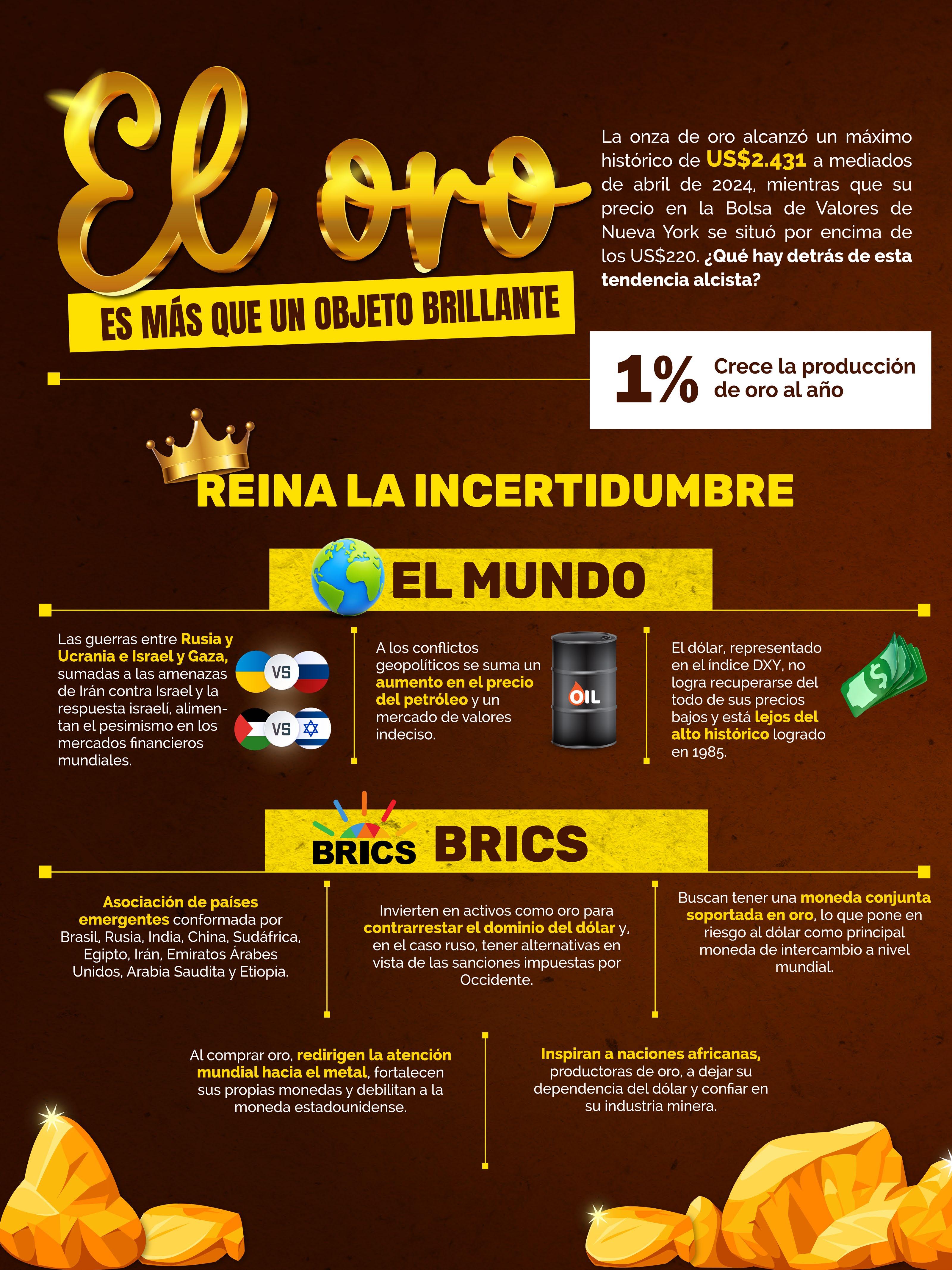

Entre marzo y abril de 2024, se desencadenaron algunos líos en Asia que pusieron a todo el mundo en alerta máxima. Hubo momentos en los que parecía que estábamos al borde de una nueva guerra mundial. Mientras muchos estaban nerviosos por lo que estaba pasando, algunos sectores, como el de defensa, estaban más atentos que nunca.

¿Por qué? Bueno, resulta que cuando hay conflictos, la industria de la defensa está que no cabe de la dicha. No solo porque pueden vender más armas, sino también porque otras industrias, como la aeronáutica y la del transporte, también se ponen las pilas en caso de que estalle un nuevo conflicto bélico. Y claro, los medios de comunicación, como es costumbre, hicieron eco de esos eventos.

Sí, lo que pasa en Asia es serio, no lo niego. Pero es importante que cada vez que veas esos titulares alarmantes te preguntes qué es lo que realmente están tratando de «venderte». A veces parece que lo único que quieren es meternos miedo. Y ya sabes lo que hace el miedo a la hora de tomar decisiones.

Por cierto, esto no es algo nuevo. En las escuelas de periodismo llevan años estudiando cómo los medios moldean la realidad para hacer prácticamente lo que quieran, ya sea activismo, publicidad, propaganda política o sembrar el pánico.

Y con las redes sociales, la cosa se vuelve todavía más complicada. Ahora no solo tienes periodistas (que por lo menos algunos pasaron por la universidad) tratando de explicarte lo que pasa, sino que también están los influencers y demás personas con una cámara en mano y acceso a internet que se ponen a soltar información sin ningún análisis ni investigación.

Entonces, ¿a quién le creemos? Bueno, la primera regla de oro es no saturarte de noticias y concentrarte más en lo que pasa en el mercado y cómo reaccionar ante todo este ruido. Si solo te llenas la cabeza de noticias, lo único que logras es ponerte más ansioso.

Otra cosa importante es confiar en los números e invertir con cabeza fría. Cuando el mercado se comporta como gallina sin cabeza, lo mejor es actuar con astucia y pensar en minimizar los riesgos y proteger tu capital.

Así que cuando te encuentres con una noticia que te ponga los pelos de punta, antes de entrar en pánico, pregúntate quién se beneficia de esa información y por qué. Toma decisiones informadas y después, vete a dormir tranquilo.

Un abrazo, Hyenuk Chu

4

Daniel Urías Joselyn Quintero

Marcus Dantus Silvia Lozano

Daniel Urías Joselyn Quintero

Marcus Dantus Silvia Lozano

“PENSAR

Tras estudiar ciencias de la comunicación y periodismo, el mexicano Daniel Urías empezó a trabajar como productor en un programa de radio especializado en finanzas personales y así se sumergió poco a poco en este tema. Esa experiencia le permitió unirse a una agencia de relaciones públicas que manejaba la cuenta de una importante aseguradora.

Ahí, Urías manejaba la prensa e impulsaba la educación financiera relacionada con el intrincado mundo de los seguros. Por sus resultados, fue contratado directamente por la aseguradora, donde por iniciativa propia abrió un área de educación financiera e hizo que la entidad tuviera presencia en el naciente mundo de las redes sociales.

“En 2017 propuse hacer memes de temas financieros, pero a la aseguradora no le gustó la idea porque era un negocio ‘serio’. Entonces, creé la plataforma digital Cooltura Financiera de forma independiente a partir del concepto de los memes porque los latinoamericanos, aunque la suframos, somos capaces de reírnos de nuestras desgracias”, afirma.

Este proyecto creció, pero la aseguradora consideró que Daniel no podía tener los dos tra-

CONOCEMOS HASTA DÓNDE LLEGAN

LOS INGRESOS Y HASTA DÓNDE LLEGAN LOS GASTOS Y ENTONCES VIVIMOS EN DESEQUILIBRIO”.

En palabras de... 6

EN UN FUTURO ESTABLE NO SIGNIFICA RENUNCIAR A DISFRUTAR LA VIDA HOY” NO

bajos, así que lo despidió. Gracias al dinero que recibió, pudo dedicarse por completo a su emprendimiento y desde entonces es un generador de contenidos referente en educación financiera. Desde su experiencia, esto es lo que aconseja:

¿CUÁL ES LA IMPORTANCIA DE LA EDUCACIÓN

FINANCIERA?

Cuando empecé, me pareció alarmante que las personas empezaban a investigar sobre finanzas personales para salir de un problema. El reto era hacer que comenzaran su vida financiera con información suficiente y útil para que sus decisiones fueran adecuadas. Mi desafío todos los días, y hasta la fecha, es que las personas tengan la información necesaria para tomar decisiones adecuadas sobre su dinero. Esa es la razón que me llevó a enfocarme en un ciento por ciento en la planeación de las finanzas personales y mantenerme en lo básico.

¿POR QUÉ CREES QUE A VECES LA GENTE LE HUYE AL TEMA DE LAS FINANZAS PERSONALES?

Tiene que ver con la cultura del dinero en Latinoamérica. No hablamos de él, se considera incorrecto, rudo o agresivo tratar el tema. En los sistemas educativos no se habla de educación financiera ni finanzas personales, entonces crecemos siendo ajenos al dinero. No sabemos cómo llega a casa, cómo se pagan las deudas. No hablamos del tema porque incluso creemos que si compartimos nuestros planes nos echan mala vibra. Entonces se toman decisiones sin consultar y luego nos estrellamos cuando descubrimos que tomamos decisiones sin información. El problema es que, como hablamos tan poco del tema, nos exponemos a equivocarnos más que si hubiéramos tenido la oportunidad de conversarlo.

ENTONCES, ¿CÓMO SE PUEDEN MEJORAR LAS FINANZAS PERSONALES?

Lo primero es identificar cuál es mi situación actual porque no puedo resolver o atacar lo que no conozco. De ahí parten las problemáticas de nuestras finanzas personales porque no conocemos nuestra capacidad de endeudarnos y nos salimos de control. No conocemos hasta dónde llega mi ingreso y hasta dónde llegan mis gastos y entonces vivo en desequilibrio. Por eso tengo que identificar si algo me está incomodando, me preocupa o me duele, revisar mis ingresos, gastos, deudas. Luego, que para mí es el paso más complicado, debo entender por qué llegué a esa situación y eso tiene que ver no con el manejo del dinero, sino con conocerme porque gran parte de mantener unas finanzas personales en equilibrio no está relacionado con los conocimientos técnicos, sino con tener autocontrol en mis emociones y decisiones.

¿CÓMO LLEVAR ESO A LA PRÁCTICA?

Para tener una situación financiera estable no se requiere de grandes conocimientos. Las operaciones más sofisticadas que necesitas hacer son suma, resta, multiplicación y división. Tiene más que ver con la

7

organización, establecer prioridades y mantener un equilibrio. En eso es en lo que tengo que trabajar. Evidentemente, posterior a eso, tendré que investigar y buscar qué opciones financieras existen para empezar a estructurar una estrategia sólida. Que tu profesión no te limite la oportunidad de explorar el mundo de la educación financiera ni de trabajar en el control de tus finanzas personales.

¿A QUÉ SE DEBE QUE LA GENTE SE ENDEUDE Y CÓMO RESOLVERLO?

Necesitamos tener claro para qué sirven las deudas. Existen quienes las odian y consideran que hablar del tema es hablar del mismísimo diablo. Pero la realidad es que las deudas pueden ayudarnos, siempre y cuando sepamos elegirlas, comparar, saber cuándo es el momento adecuado para adquirirlas y ver si nos sirven para crecer. Mientras las tengamos bajo control, nos permiten tener una mayor calidad de vida. El problema es cuando tomamos decisiones impulsivas y hacemos del crédito una extensión de nuestro ingreso o perdemos el control de las deudas. Por eso, antes de endeudarte, investiga cómo hacerlo. Otro consejo es que comiences por lo básico para construir un historial de crédito. Hay que ser conscientes de que este es un proceso que se va construyendo y nos puede abrir las puertas hacia nuevas oportunidades de financiamiento.

¿CÓMO VES EL TEMA DE LA PENSIÓN O EL RETIRO?

Lo mejor que podemos hacer en cualquier país es tomar el control de la situación. Ahora se están trabajando a nivel gubernamental en Colombia unas modificaciones a este régimen, lo mismo está ocurriendo en México. A nivel general, nos enfrentamos a una emergencia demográfica, cada vez hay más personas ingresando a la tercera edad y menos personas llegando a una edad productiva para laborar, y la gente de la tercera edad tiene una esperanza de vida más extensa. La pregunta es ¿qué voy a hacer yo? ¿Qué está en mis manos? No controlo lo que vaya a decidir el gobierno, lo que vaya a votar la Cámara de Diputados en México, a lo mejor el presidente de hoy toma decisiones que el

siguiente revierte. Pretender depender de las decisiones que se toman a nivel gubernamental para basar mi futuro financiero, y de vida, en ello es dejarlo en manos de algo muy inestable.

¿CUÁL ES TU RECOMENDACIÓN, EN ESE SENTIDO?

Independientemente de si lo que decide el gobierno me sirve o no, hay que conocerlo y buscar de qué manera yo lo refuerzo, complemento o ver qué puedo hacer en lo individual para garantizarme un futuro estable. Ya tengo que estar haciendo algo, no puedo esperar porque el tiempo aquí es lo más valioso que tenemos, considerando que podemos invertir de forma independiente como una estrategia paralela a lo que esté ocurriendo a nivel gubernamental. Podemos tener un plan privado o personal de retiro o formar un patrimonio que me ayude a vivir con tranquilidad en mi vejez.

¿DE QUÉ FORMA CONCILIAR ESO CON VIVIR EL PRESENTE?

Pensar y actuar en función de garantizar nuestro futuro estable en el mañana no significa re-

8

nunciar a disfrutar de la vida hoy. Hay que buscar de qué forma conviven mi presente y la gratificación inmediata que tan agradable y merecida es en muchos casos. Hay que saber que vivimos en un presente que nos demanda e invita constantemente a consumir y un futuro que también va a exigirnos una solvencia económica para pasarlo con tranquilidad, incluso más en ese momento que ahora. Sabemos que en México, Colombia y el mundo las oportunidades laborales se van reduciendo, en temas de salud enfrentamos retos y todo eso hay que considerarlo y tratar de resolverlo con la mayor anticipación posible.

LAS INVERSIONES SON CRUCIALES EN ESA ESTRATEGIA…

Generalmente, nos da miedo invertir y eso es normal porque es algo de lo que se habla a favor y en contra. Hay que ser conscientes de que no vamos a hacernos ricos de la noche a la mañana, invertir no es apostar en el casino. Es ser constantes a largo plazo. Se necesita aprender, tener información y comparar para poder elegir. Si te da miedo, en ningún escenario inviertas el cien por ciento de tu dinero o ahorros, ¡no vendas tu casa! Empieza con una cantidad pequeña, que no te preocupe tenerla en un instrumento de inversión, que te sientas con seguridad y cómodo. Mira cómo funciona y, conforme vayas aprendiendo y vayas sintiendo más tranquilidad, aumenta el monto de tus inversiones. Antes de pensar en dónde voy a invertir mi dinero, la primera pregunta que tengo que resolver es para qué quiero invertir mi dinero.

1, 2, 3….

1. Cooltura Financiera tiene más de 700.000 seguidores en México y Latinoamérica, que disfrutan de aprender sobre finanzas personales de una forma divertida.

2. Daniel Urías es autor del audiolibro “Rómpase en caso de emergencia”, en el que destaca la importancia de estar preparados financieramente para los imprevistos.

3. Urías ha impartido más de 150 conferencias en México, Centroamérica y Suramérica sobre finanzas personales.

La charla completa con Daniel Urías aquí.

9

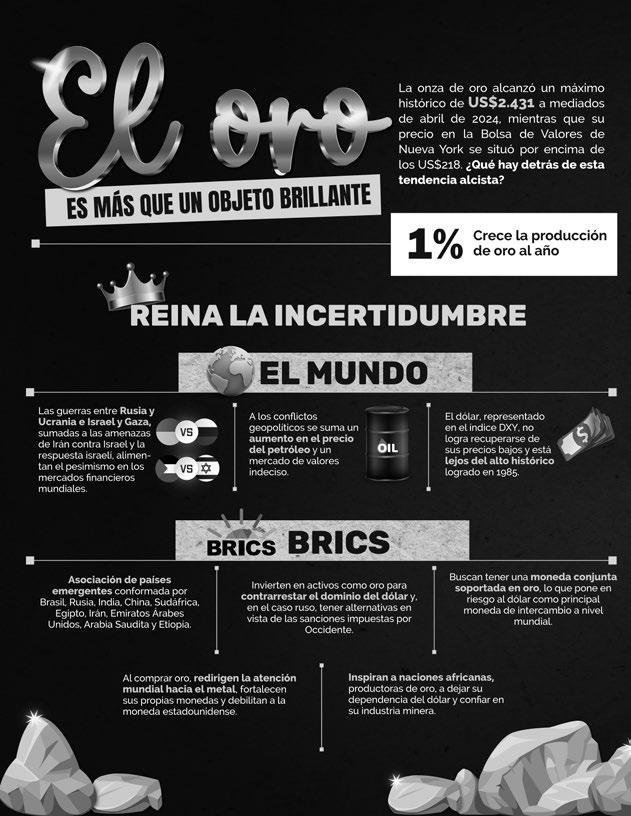

¿Cómo impacta a los mercados el

En los primeros meses de 2024, la moneda japonesa, el yen, registró la caída frente al dólar más notoria de la que se ha tenido noticia desde 1990. Se ubicó en 151.97 yenes, una cifra cercana a la que se observó en 2022 y que motivó a las autoridades japonesas a intervenir en el mercado de divisas.

Ni la primera subida de las tasas de interés que Japón hizo en 17 años fue suficiente para que se recuperara la moneda. Recordemos que, cuando suben los tipos de un país, su moneda se vuelve más atractiva. Mientras el nerviosismo cundía en el país oriental, su banco aseguró que aún no endurecería la política monetaria.

0.1 PUNTOS

SUBIÓ JAPÓN SUS TASAS DE INTERÉS, QUE ESTABAN ENTRE -0.1% Y 0%.

Varios expertos japoneses se han pronunciado sobre el tema y han dicho que Japón únicamente intervendría el mercado de divisas si se alcanza el nivel de 155 yenes por dólar, pero necesitará más argumentos para tomar una decisión radical, así que por ahora no se esperan nuevas alzas en las tasas de interés.

Negocios

10

Además, advierte Yahoo Finance, existen otros factores que impulsan a la baja la moneda japonesa y que el gobierno está considerando. El primero es el bajo costo de los préstamos y el segundo, el hecho de que las empresas japonesas dejan en el extranjero los beneficios que obtienen por su gestión y los invierten ahí. 4%

Y MÁS ES EL RENDIMIENTO DE LOS BONOS ESTADOUNIDENSES A 10 AÑOS.

A las empresas japonesas las motiva, por ejemplo, el hecho de que los rendimientos de los bonos estadounidenses a 10 años superan el 4%, mientras que en Japón son de 0.65%, lo que hace que Norteamérica sea más atractiva en términos de retornos que su propio mercado.

Pero ¿qué pasará cuando Estados Unidos decida bajar sus tasas de interés? Seguramente, la diferencia que existe hoy en términos de rentabilidad entre los bonos estadounidenses y los japoneses se reducirá. Eso podría incidir en mayores rendimientos del yen con respecto al dólar y más apetito por la moneda nipona.

5 MESES

ESPERARÍA EL GOBIERNO JAPONÉS PARA SUBIR NUEVAMENTE LAS TASAS DE INTERÉS.

El otoño de 2024, según los pronósticos de algunos expertos japoneses, marcará el inicio de un capítulo importante en esta historia. Se pronostica que, entonces, Japón empezará a subir sus tasas de interés a un ritmo de 25 puntos básicos cada seis meses, lo que cambiaría la historia actual del yen.

11

Otros expertos se inclinan a pensar que Japón tomará esa decisión más rápidamente para que las atractivas tasas de interés de los bonos norteamericanos no se sigan robando la atención de sus inversionistas, pero por encima estará su realidad económica, en la que se está logrando un equilibrio entre salarios e inflación.

Por ahora, hay que prestar atención a cómo evoluciona el yen y a qué tan atractivo sigue resultando el mercado estadounidense para los inversionistas japoneses.

SI TE INTERESAN LAS EMPRESAS JAPONESAS, PUEDES REVISAR:

• MSCI Japan Index (MSCI): mide el desempeño de empresas japonesas de alta y mediana valorización.

• NIKKEI225: índice bursátil que rastrea el desempeño de las acciones listadas en la Tokyo Stock Exchange (TSE).

• USDJPY: en el buscador de TradingView coloca ese ticker para observar la relación entre las dos monedas.

Únete a la membresía STA y obtén conocimiento clave para invertir en opciones.

12 COMPORTAMIENTO DEL DÓLAR VS. EL YEN

Fuente: Tradingview

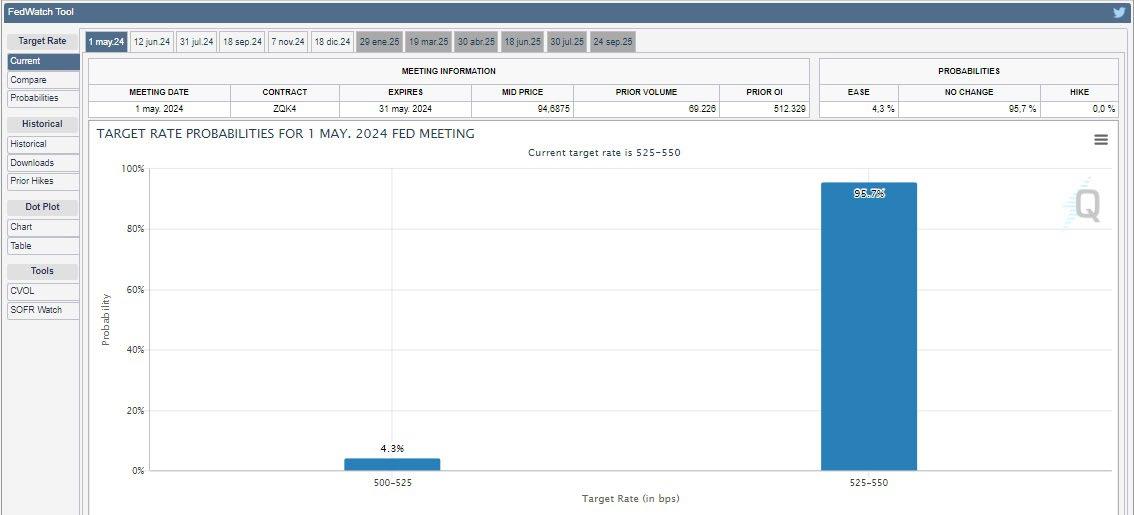

Las

decisiones que toma la Reserva Federal (FED) de Estados Unidos sobre las tasas de interés impactan al alza o a la baja los mercados. Con esta herramienta puedes saber cuáles son las probabilidades de sus movimientos futuros.

El FOMC o Comité Federal de Mercado Abierto es la rama de la FED que toma las decisiones sobre la política monetaria en Estados Unidos. Se reúne, por lo menos, cuatro veces al año.

Lo primero que se encuentra en este portal es una cuenta regresiva con respecto a la próxima reunión del FOMC, lo que es útil para planear la estrategia de inversión que se ejecutará antes, durante y después de esa fecha.

Más abajo, al hacer click en la pestaña “Current”, se observa la probabilidad de que en el próximo FOMC se mantengan las actuales tasas de interés o se recorten. Hoy, por ejemplo, la probabilidad de que permanezcan en 5.25% - 5.50% supera el 90%.

Cuando lo que se quiere es obtener la probabilidad de lo que ocurrirá en las próximas reuniones del FOMC, basta con hacer click en el botón de la fecha correspondiente, que se encuentra en la parte superior del cuadro.

14

Hacks

Al seleccionar la pestaña “Compare”, por otro lado, se genera un gráfico comparativo de las probabilidades de cambio en la tasa de interés en la actualidad, el día anterior, la semana anterior y el mes siguiente.

Cuando se elige la pestaña “Probabilities”, se ve un cuadro que resume la probabilidad de que las tasas se dejen en un rango u otro en cada una de las próximas reuniones del FOMC.

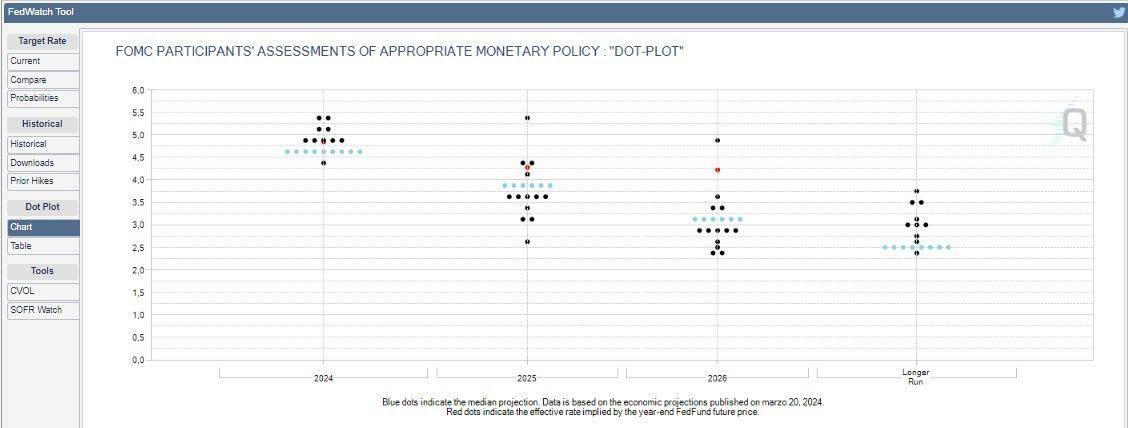

Otra funcionalidad atractiva de este portal es la llamada “Dot Plot. Se trata de un cuadro en el que cada punto representa la proyección que hace cada integrante del FOMC con respecto a la subida o caída de las tasas de interés para un año.

Continuando con el “Dot Plot”, los puntos azules indican la proyección promedio entre todos los miembros del comité. En la actualidad, esa media indica que las tasas serán de entre 4.5% y 5.0% en todo 2024.

La plataforma permite descargar los cuadros en PDF, si se quiere, para conservar los datos y tenerlos en cuenta al momento de hacer futuros análisis, según la estrategia de cada inversionista.

Para complementar su oferta, al hacer click en “SOFR Watch”, CME ofrece acceso a información sobre cómo las tasas de interés impactan los bonos del tesoro en Estados Unidos, entre otros.

Únete a la lista de espera de SHIFT 2024 y desarrolla todavía más tu IQ financiero.

15

Bruce Willis es un actor de Hollywood reconocido por protagonizar películas de acción, como “Duro de matar”, cintas futuristas como “El quinto elemento” y “Armageddon”, y otras inolvidables como “Sexto sentido”.

Por eso, causó sorpresa la noticia revelada hace unos meses con respecto a que el actor padece afasia o demencia frontotemporal, una enfermedad que le impide recordar el nombre de los objetos y comunicarse adecuadamente.

A finales de 2023 se conoció que la enfermedad ha avanzado a tal punto que ya no se sabe cuál es la expectativa de vida del actor. Su caso nos recuerda un factor que se debe tener presente siempre cuando se aprende a hacer trading.

Muchos creen que perder una operación es malo, pero lo que resulta mortal es perder la cordura. Por eso, cuando no ataca la demencia y aún se tiene control sobre el pensamiento propio y las emociones, es la cordura lo que nunca debe faltar. Aplícalo así al operar:

16 Novatos

● Cuando pierdas en una operación, detecta las emociones y pensamientos que tienes, así como la reacción de tu cuerpo físico.

● Si prevalece el pesimismo, la sensación de que no eres bueno o de que el mercado conspira contra ti, estás dando un paso hacia la locura.

● Pero ojo, sobre todo, a otras banderas rojas. Cuando una emoción o pensamiento se vuelve palabra y maldices, por ejemplo, ¡prende tus alertas!

● Presta cuidado, igualmente, si estallas tus manos contra el escritorio o sientes que tu cuello se vuelve como una vara de hierro. Ya alcanzaste un peligroso nivel.

● Si has detectado uno o varios de los comportamientos similares o anteriores, estás perdiendo la cordura al invertir.

● No te estreses por eso porque, aunque requiere tomar medidas, tiene solución, no como la enfermedad de Willis.

● Entonces, tómate un tiempo para reconocer que tienes una emoción, pensamiento o comportamiento negativo. Ponlo en palabras y dale un nombre.

● Escribe en tu bitácora o en tu diario qué te causa esas sensaciones, porque esa es la raíz del mal que tienes que atacar.

● Si tu falla es sentir rabia frente al fracaso, por mencionar un caso, háblalo con un experto que te ayude a resolver el problema.

● Lleva un récord de cómo van mejorando tus reacciones al operar y mantente lúcido para que tus operaciones sean cada vez más exitosas.

Las formaciones de CDI están diseñadas para que tu experiencia en el trading sea más efectiva y gratificante. Hay una esperando por ti aquí >>

17

¿CUÁNTO DINERO NECESITAS PARA VIVIR?

Cuando a la gente se le pregunta cuánto dinero quisiera ganar o con cuánto podría vivir, suele responder inmediatamente que un millón de dólares sería suficiente, pero los norteamericanos necesitan más, según la firma financiera Northwestern Mutual.

Esta elaboró un estudio que concluyó que la “cifra mágica” para el retiro con la que los norteamericanos quisieran contar es US$1.46 millones. Esta es la cifra más alta que se ha registrado y supera en 50% a la revelada en investigaciones hechas en la pandemia.

La generación Z y los Millenials, sin embargo, creen que necesitarán US$1.6 millones para retirarse confortablemente, mientras que quienes ya tienen inversiones de un millón de dólares creen que necesitarán cerca de US$4 millones para satisfacer su estilo de vida.

PERO NO AHORRAN

A pesar de que contar con US$1.46 millones para el retiro es una meta ambiciosa, paradójicamente, los adultos en Estados Unidos ahorran cada vez menos para su jubilación, según el citado estudio.

Trendy 18

La generación Z y los Millenials creen que necesitarán US$1.6 millones para retirarse confortablemente

Ese ahorro, que en 2021 rondaba los US$98.800 y que en 2023 alcanzó los US$89.300, hoy solo llega a US$88.400. Eso significa que, en promedio, a los estadounidenses les falta la nada despreciable suma de US$1.37 millones para alcanzar su meta.

Esa es la brecha más amplia registrada jamás. El anhelo de combatir la alta inflación registrada en los últimos años es lo que conduce a las personas a pensar que necesitarán más dinero para retirarse.

¿HAS HECHO EL CÁLCULO?

Sin embargo, detrás de la creencia de que se necesita un millón de dólares para vivir no suele encontrarse un estudio juicioso sobre las necesidades personales ni sobre los gastos prescindibles.

La gente dice que quiere ganar un millón de dólares porque esa es una cifra de referencia que se usa en la cultura popular, pero en realidad no se ha detenido a pensar en cuánto dinero requiere para vivir cómodamente sin tener que trabajar.

O cuánto dinero debería tener en el bolsillo para, además, darse ciertos lujos. Eso es lo que lleva al traste sus planes financieros: pensar que una cifra mágica hará el milagro que la planeación financiera no ha podido.

TAL VEZ, VIVIRÍAS CON MENOS

Si, como latinoamericano, haces el cálculo de cuánto necesitas para vivir ahora o cuándo te jubiles, seguramente descubrirás que necesitas menos de un millón de dólares para tener libertad financiera.

Eso depende, claro está, de lo que la libertad financiera significa para cada cual. Lo que sí está claro es que hacer ese cálculo sirve para saber en qué se quiere gastar el dinero e identificar si se están proyectando gastos que se pueden evitar.

Y, en segundo lugar, es útil para realizar una planeación financiera con una meta concreta y realista, lo que ayuda a tomar acciones específicas para alcanzarla y evita que el presupuesto se convierta en un plan irrealizable.

19

SIGUE ESTOS PASOS PARA SABER CUÁNTO DINERO NECESITAS PARA RETIRARTE

1. Determina cuáles son tus gastos básicos hoy y los gastos eventuales pero necesarios en que sueles incurrir.

2. Piensa en cómo quisieras vivir o qué quisieras hacer cuando te jubiles y cuánto te costará.

3. Calcula cuál puede ser el aumento de la inflación para entonces y obtén así una cifra total de gastos probables.

4. Con esos datos, teniendo en cuenta tu edad, ingresos y gastos actuales, construye un plan financiero realista para tu retiro.

ÚNETE AL CHALLENGE 1K

Y CREA TU FONDO DE EMERGENCIAS AHORRANDO SOLO US$20 SEMANALES.

20

Las aplicaciones de mensajería ayudan a acortar distancias, pero son un canal de fácil acceso para los delincuentes interesados en robar dinero. Identifica las señales de alerta para que no seas una víctima más.

Aplicaciones como Whatsapp son tremendamente útiles hoy en día, pero tienen una grave falla relacionada con la seguridad de los usuarios: a no ser que se haya bloqueado un contacto, cualquier persona le puede enviar un mensaje a otra, aunque no la conozca o no se lo haya solicitado. Los delincuentes se aprovechan de esta brecha para efectuar diferentes tipos de estafas. Una de ellas, es la falsa promesa de dinero rápido.

¿Has recibido por Whatsapp mensajes de personas ubicadas en África que no tienen ningún nombre ni foto de perfil? Pues el que te ha escrito es un delincuente. Los de su tipo, se amparan en el anonimato que permite la aplicación para enviar mensajes a números elegidos al azar y así inician una conversación casual con sus víctimas. Como anzuelo, les preguntan si están interesadas en generar ingresos adicionales desde el hogar.

24 Estafas

Si la víctima cae, los delincuentes le explican que existen diferentes formas de ganar dinero como responder encuestas o ver un determinado número de videos por YouTube. Efectivamente, después de realizar las tareas propuestas, las víctimas empiezan a recibir mínimos ingresos, lo que las motiva a continuar la conexión por Whastapp con el delincuente. Este aprovecha para continuar endulzándoles el oído, como se dice popularmente.

Ahí pueden ocurrir dos escenarios. El primero es que los delincuentes le solicitan a la víctima sus datos bancarios para, supuestamente, consignarle ahí sus ganancias. En realidad, lo que sucede es que aprovechan esos datos para efectuar fraudes y robar su dinero. El segundo es que los delincuentes les pidan a las víctimas invertir dinero en el negocio con el fin de que ganen más, pero terminan desapareciendo con las inversiones recibidas.

Para evitar que esto te pase a ti, trata de responder mensajes solo de personas conocidas. Pero, como no se puede desconocer que Whatsapp es una herramienta de trabajo o que a través de ella te pueden contactar ciertas entidades con las que tienes una relación, pregunta quién te está hablando antes de dar cualquier dato. De ninguna manera entregues usuario o claves de tus cuentas ni productos bancarios.

Ten cuidado y no proporciones a nadie el código que Whatsapp te haya enviado; el delincuente te lo solicita y, con este código, se apropian de tu Whatsapp y pueden estafar a tus contactos. Si desconfías de alguien, bloquea el contacto de inmediato.

Adáptate a un mundo en constante cambio mejorando tus habilidades y conocimientos con la ayuda del pódcast de Hyenuk Chu. Haz clic aquí para escuchar todos los episodios.

25

Creer que todo va mal es tan perjudicial como pensar que todo irá bien porque en ambos casos una persona pierde la noción de la realidad y la capacidad de juzgarla objetivamente. Que no te pase esto al hacer trading.

Michael Burry es un inversionista y administrador de fondos de cobertura estadounidense que se hizo famoso en los meses previos a la debacle económica de 2008 porque advirtió que habría una crisis con las hipotecas subprime y se dedicó a invertir en seguros de impago para aprovechar la avalancha que se avecinaba.

Esa movida le salió bien, porque la crisis sí estalló y sus inversiones se multiplicaron. Desde entonces se hizo famoso por apostar siempre a la caída de la Bolsa de Valores de Nueva York. Burry sufre de un pesimismo enfermizo. Sin importar las circunstancias, para él siempre triunfa el mal por encima del bien.

26 Keep fit

Burry sufre de un pesimismo enfermizo. Sin importar las circunstancias, para él siempre triunfa el mal por encima del bien.

La realidad, sin embargo, lo contradice. La prueba es que, durante el último año, el mercado estadounidense, representado en el índice bursátil S&P 500, ha tenido un desempeño positivo de 26.45% y muestra una tendencia alcista desde octubre de 2023, a pesar de los altibajos normales.

TODO ESTÁ BIEN

En el lado opuesto se encuentran quienes sufren de positivismo tóxico, una tendencia en aumento alimentada por la nueva era según la cual “todo está bien”. A través de ese lente se juzga o se responde a los acontecimientos, sin reconocer el riesgo o peligro inherente a cada cual.

Lo negativo de esta tendencia es que también se dejan de observar las señales concretas que aparecen en una situación particular, por lo que la respuesta carece de fundamento o puede conducir a las personas, por ejemplo, a tener pérdidas económicas al invertir en “objetos brillantes” con pocas posibilidades de generar una rentabilidad.

Los incautos son los que se dejan convencer por los promotores de los esquemas o pirámides Ponzi porque la promesa de obtener dinero rápido, que a cualquiera le llamaría la atención, les impide observar qué hay detrás de ella y de sus promotores. Gracias a ese positivismo tóxico se han perdido millones de dólares.

27

¿CÓMO LOGRAR UN BALANCE?

Para que ni el negativismo enfermizo ni el positivismo tóxico afecten a una persona en su vida diaria o financiera, el primer consejo que dan los expertos es analizar las situaciones que despierten esas emociones desde una perspectiva objetiva. Es decir, enfocarse en los datos, más que en la percepción sobre ellos.

La razón es que hoy en día, por ejemplo, existe la percepción de que el mercado va a caer porque los precios de los activos bajaron porque los conflictos mundiales pueden incidir en ellos, pero es a los datos a los que hay que acudir para saber qué tendencia sigue el mercado y para reconocer cuándo no tiene sentido llevarle la contraria.

Otra clave es mantener una posición serena frente a cualquier situación. Esto significa evitar sentir un miedo excesivo, como el que aparece cuando el precio de un activo se descuelga, o una euforia descontrolada, como la que se percibe cuando se obtiene una ganancia monetaria.

De esta forma, no solo se mantienen el pesimismo y el positivismo a raya, sino que se usa el tiempo para analizar los factores objetivos implicados en cada situación y para tomar decisiones responsables e informadas, de manera que sea ese estudio y no las emociones las que guíen el actuar.

No hay que olvidar tampoco la importancia de desarrollar la capacidad de pivotear o de “cambiar de mente”. Es importante saber reaccionar a medida que cambien los sucesos, en vez de quedarse detenido en una posición de pesimismo o negativismo que, a la larga, puede perjudicar tu bolsillo o tus inversiones.

Todos los sábados y sin moverte de tu casa, recibe perlas de sabiduría y conocimiento para mejorar tu vida. Suscríbete a los 5PDLS aquí. Es gratis.

28

Lo más importante

Howard Marks es un inversionista estadounidense que escribió el libro “The Most Important Thing”. En él revela qué hay detrás del éxito de los inversionistas más relevantes. Revisa esta obra y no olvides que “leer es peligroso para la ignorancia”.

● Para obtener buenos resultados al invertir es necesario ser adaptativo e intuitivo en vez de ver a ese oficio como una actividad mecanizada y mundana, dice el autor. Hay que recordar que el sistema de inversión que funciona para una persona puede resultar un desastre para otra, por lo que más vale activar un segundo nivel de pensamiento, la percepción, para maximizar los resultados. Eso marca la diferencia con respecto a quienes sólo confían en el nivel de pensamiento primario.

● Un inversionista que huye del riesgo nunca obtendrá resultados, a pesar de que existan infinitas oportunidades de inversión que puedan arrojar resultados a futuro. Hay que enfrentar ese miedo porque el riesgo aparecerá tarde o temprano y es necesario saber si se está dispuesto a convivir con él, asegura Marks. Además, un inversionista nunca debe perder de vista el posible retorno de una inversión, pero tampoco colocar dinero en cualquier activo a ciegas.

No te pierdas... 30

● En el libro se habla de la “conciencia del péndulo”. ¿A qué se refiere este concepto? Howard compara los cambios de humor del mercado con los movimientos de un péndulo y explica que el mercado oscila entre el miedo al riesgo y la tolerancia frente a él, entre la codicia y el miedo, entre el optimismo y el pesimismo, entre precios altos y bajos. A eso se debe que ningún inversionista sea capaz de predecir el siguiente movimiento, por lo que no queda más que aceptar esa realidad.

● Contrario a lo que se piensa, en el mercado de valores no siempre es posible encontrar el mejor negocio. En ocasiones, aunque se apunta al blanco, se pierde el tiro. Esto enseña una lección clave a los inversionistas que es la paciencia para esperar el mejor momento para invertir, evitar los sesgos alcistas o bajistas y comprar algo que el vendedor quiere vender en vez de comprar un activo solo por puro capricho.

● El autor, finalmente, recuerda que los mejores inversionistas logran un balance entre hacer dinero y reducir las pérdidas. La forma más eficiente de hacerlo es ser defensivo y evitar las fugas de dinero, en contraposición a quienes prefieren arriesgarse un poco más, aunque aumenten las posibilidades de fracasar. Cuando un inversionista aprende a percibir el mercado desde una perspectiva diferente a la de los demás, tiene mejores posibilidades de triunfar, concluye Marks.

Descubre qué es lo más importante a la hora de invertir en las membresías del CDI.

Conoce más info aquí >>

31

Yo, Hyenuk, te respondo

¿Crees que el camino para tener una mentalidad de trader se hace más con la práctica que con el estudio?

Es como cuando vas a aprender a manejar. Yo puedo ver muchos libros o videos sobre cómo se debe con ducir y lo que debo tener en cuenta, pero cuando estoy en la práctica es diferente. O como si fueras a estacionar un carro: no sabrás hacerlo bien hasta que lo practiques muchas veces. Con esto me refiero a la mentalidad, a que no solo basta con el estudio, sino que hay que saber hacer las cosas. Si no practican y solo estudian, ¿de qué les va a servir? Lo mis mo pasa cuando están haciendo trading: si no practi can y no saben aguantar las posiciones, las van a sacar rápido, esto les pasa más que todo a los intradiarios.

Recuerda darte una vuelta por mis blogs: Hyenuk Chu y El Club de Inversionistas y aceptar las notificaciones para estar actualizado. En ellos escribo sobre temas relacionados con inversiones en la Bolsa de Valores de Nueva York y cultura financiera. Aquí respondo algunos de los comentarios que recibo para que aprendamos en comunidad: La diferencia es el precio. VOO es de Vanguard, aunque muchos tienen ETFs de Standard & Poors 500. Algunos tienen tarifas iguales, en esos casos lo único que varía es cuánto pagan de dividendos, si es que pagan, y cuanto tienen de expense ratio.

¿Podrías explicarme la diferencia entre invertir sistemáticamente en SPLG y VOO?

32

Comunidad

¿Qué consejo me das para leer “El inversor inteligente”, de Benjamin Graham, teniendo en cuenta que en el libro “Psicología del dinero”, que leímos en CDI, el autor dice que Graham da señales prácticas que los inversores pueden aplicar, pero que estas en la práctica no funcionan?

Decir que “no funcionan” me parece una forma de atacar el libro de Benjamin Graham que, desde el punto de vista de inversiones, es una obra maestra. Además, ¿por qué creer que todas las estrategias deberían funcionar? Si fuera así, no necesitaríamos estar estudiando. Si patear un balón de fútbol hacia el arco siempre fuera igual, ¿por qué en la práctica no es así? ¿Por qué le pagan tanto a Messi? La respuesta es que no todos los balones que se patean al arco entran. Los futbolistas pasan 90 minutos tratando de meter el balón y hacen pocos goles. Lo que quiere decir el autor es que no se “coman” la teoría, siempre hay que pensar.

¿Es conveniente invertir sistemáticamente en el ETF TLT, así como lo hacemos en VOO? Tengo la idea de invertir en TLT para tener mi portafolio balanceado entre renta fija y variable.

Uno de mis objetivos es aprender a interpretar las velas japonesas y entiendo que esto es lo que se llama Tape Reading. ¿Un trader que opera siguiendo el tape reading es discrecional?

Interpretar las velas no te hace un mejor trader. Sí es necesario para hacer análisis técnico, pero no es lo más importante. Tape reading hace referencia a leer una cinta porque cuando inició la Bolsa de Valores, llegaba la información en una cinta y había que revisarla para leer el precio de las acciones. La lectura del precio es lo que hacemos, vamos identificando las zonas. Luego los japoneses crearon las velas para facilitar la lectura de los precios, es una herramienta que no es lo mismo que el tape reading.

En el curso Start Investing hablamos sobre esto. Se trata de tener en cuenta tu edad al gestionar el riesgo: entre más viejo seas debes inclinarte hacia los bonos, pero si eres joven debes inclinarte hacia los activos variables. Por otro lado, TLT está viviendo una época mala, desde la pandemia ha caído 50%, a niveles de 2014. Los que apenas quieren iniciar están en buen momento, pero cualquier cosa puede pasar. La otra cara de la moneda es el TNX (no puedes invertir en él, pero sí en TBT), que después de la pandemia ha hecho 1.000%. Yo sigo con TLT porque está barato y porque a mi edad es una buena estrategia. Envíame tus dudas a soporte@elclubdeinversionistas.com

33

próxima edición.

y las despejaré en una

Al cierre

● A pesar de los esfuerzos de la Reserva Federal por bajar la inflación en Estados Unidos, y de que esta había mostrado un decrecimiento, en marzo de 2024 volvió a dispararse: fue de 3.5%, mientras que en febrero de 2024 se situó en 3.2%. Los precios de la gasolina y los alquileres fueron los responsables del aumento, el mayor registrado en el último semestre. En la Bolsa de Valores de Nueva York, la noticia se reflejó en una caída del 1% en el S&P 500, principal índice bursátil.

● Siguiendo con el tema de la inflación, lo que se espera ahora es que una relajación de la política monetaria de Estados Unidos no se produzca pronto, como se había esperado. Esto significa que la anhelada reducción en las tasas de interés podría no llegar a mediados del presente año y que las tasas se mantendrían en el nivel actual por más tiempo. De hecho, la probabilidad de que las tasas se recortaran en junio era solo de 21% tras la noticia de la inflación, según CME FedWatch Tool.

● La OPEC (Organización de Países Exportadores de Petróleo) aseguró que espera un aumento en la demanda de crudo durante el verano que se avecina y en los meses siguientes. Esta crecerá 2.25 millones de barriles por día (bpd) en 2024 y 1.85 millones de bpd en 2025, y se reflejará en un aumento de los precios del petróleo, que han superado los US$90 por barril en el presente año. Cabe recordar que el recorte de la producción efectuado por la OPEC y la OPEC+ terminará en junio.

● Los reportes de earnings de los bancos estadounidenses correspondientes al último trimestre mostraron resultados dispares. Las bancas de inversión registraron un robusto crecimiento. Este fue el caso de Morgan Stanley (MS), cuyas ganancias subieron un 16%, a US$7.000 millones, durante el periodo. Esto elevó el precio de sus acciones en 3%. Sin embargo, entidades como el Bank of America (BAC) no corrieron con la misma suerte: sus ganancias descendieron un 18%.

● Las noticias no son buenas para Tesla (TSLA), pues al decrecimiento del precio de su acción se sumaron en el último mes otras noticias negativas. La empresa anunció un recorte del 10% de su planta de empleados a nivel mundial, varios directivos renunciaron y, para completar, la valoración de la compañía se ubicó por debajo de los US$500.000 millones ante el riesgo que percibe el mercado en torno a ella. ¿Será este el fin de Tesla?

En cada uno de los episodios de Confesiones de un Trader vas a descubrir nuevas y simples herramientas que te van a ayudar a superar tus luchas en el trading. Comienza ahora.

34

Para terminar...

¿TE PERDISTE LAS

EDICIONES ANTERIORES?

¿O LAS QUIERES VOLVER A LEER?

HAZ CLIC SOBRE LAS PORTADAS Y VUELVE A DISFRUTAR LAS MEJORES HISTORIAS DE NUESTRA

REVISTA