M&A Award-winnaars aan het woord

Martijn Koops, Femke Schouten, Lennard Keijzer & Laura Overes

Professor Killian McCarthy, Radboud University

‘Er is heel weinig bewijs dat M&A echt werkt’

Behind the Deal: Nexperia - Nowi Energy

‘Gaat lijnrecht tegen de geest van de Chips Act in’

‘We willen ook toezicht op de kleinere fusie’

April 2024 | €12,95 (niet-leden)

Martijn Snoep, bestuursvoorzitter ACM

SAVE THE DATE

Word lid en kom naar alle M&A Community events in 2024:

Private Equity Summit

23 mei 2024, 12:00 uur

KPMG, Amstelveen

Young M&A Zomerborrel

27 juni 2024, 17:00 uur

Amsterdam

M&A Criterium

20 september 2024, 17:00 uur

Amsterdam

M&A Strategy Forum

17 oktober 2024, 17:00 uur

Amsterdam

Young M&A Forum

7 november 2024, 17:00 uur

Amsterdam

M&A Awards 2024

12 december 2024, 17:00 uur

Beurs van Berlage, Amsterdam

Bekijk alle events en meld je nu aan via MenA.nl/events

2 | MenA.nl

MEER KENNIS MEER DEALS

Word lid van de M&A Community* en profiteer van de volgende privileges:

M&A (online) Events, Masterclasses & Drinks

M&A Insight

M&A Database & League Tables

Profiel & Toegang Top 1000 Dealmakers

M&A Magazine

M&A Nieuwsbrief

Deals invoeren

Ga voor meer informatie direct naar MenA.nl

Ontmoet dé leidende spelers in M&A, Corporate Finance en Private equity:

MenA.nl/partners CFF Communications

* Het M&A Community Full Membership is voorbehouden aan professionals werkzaam in M&A, corporate finance en private equity.

De M&A Community brengt professionals in M&A, Corporate Finance en Private Equity bij elkaar middels live events, het M&A Magazine, de website MenA.nl en een M&A database (Dealmaker.nl). M&A Magazine informeert over actuele ontwikkelingen op het gebied van fusies, overnames, participaties en investeringen.

Content Director

René de Monchy

renedemonchy@sijthoffmedia.nl

06 53361121

Coördinatie Redactie

Jeppe Kleijngeld

jeppekleijngeld@sijthoffmedia.nl

06 50602289

Bijdragend redacteuren

Jan Bletz, Constanteyn Roelofs, Willem van Oosten (cartoon) Charles Sanders, Henk Vlaming

Coördinator dealdatabase M&A

Aron Gulam

Vormgeving

Christiaan Drost

Fotografie

Mark van den Brink, Eric Fecken, Liesbeth Muurling, Elisa Smook, Robert Tjalando, Ton Zonneveld

Community Manager

Elisa Houweling

06 17237474

elisahouweling@sijthoffmedia.nl

Uitgever

Sijthoff Media

Capital C

Weesperplein 4A

1018 WZ, Amsterdam

Drukker

Damen Drukkers

Lidmaatschap M&A Community - de mooiste deals worden gesloten met de juiste kennis en de beste contacten. De top van de M&A-professionals in Nederland is daarom aangesloten bij de M&A Community. Wilt u daar ook bij horen? Meld u aan op MenA.nl

© Sijthoff Media Amsterdam 2024

Zonder schriftelijke toestemming van de uitgever is het niet toegestaan om integraal artikelen over te nemen, te (doen) publiceren of anderszins openbaar te maken of te verveelvoudigen in welke vorm dan ook. Nota bene: geen toestemming is nodig om de titel en inleiding van artikelen over te nemen op (eigen) websites, mits met bronvermelding.

Wet bescherming persoonsgegevens: de abonneegegevens zijn opgenomen in een database van Sijthoff Media B.V. Deze is aangemeld bij het College Bescherming Persoonsgegevens. Wij gebruiken deze gegevens om u op de hoogte te houden van aanbiedingen. Indien u hier bezwaar tegen heeft, maakt u dit kenbaar door een bericht te zenden naar contact@sijthoffmedia.nl

Colofon

4 | MenA.nl

Kralen rijgen, chips en waardevernietiging

Het was best een shock voor de M&A-markt toen Martijn Snoep, bestuursvoorzitter van de ACM, in november vorig jaar in een blog aankondigde ook bij kleine overnames te willen kunnen ingrijpen wanneer deze de concurrentie belemmeren.

Snoep stelde dat vooral de strategie van ‘kralen rijgen’ aangepakt moet kunnen worden, waarbij door een hele reeks kleinere acquisities te doen die onder de omzetdrempel van toetsing blijven, toch een heleboel marktmacht door één partij verworven kan worden. Maar om welke branches gaat het? Onze redacteur Henk Vlaming ging in gesprek met de ACM-voorzitter en vroeg ook een aantal andere belanghebbenden om hun mening. Het is een mooi artikel geworden en een must-read voor investeerders.

Een ander niet te missen interview dat ik zelf mocht afnemen en schrijven is met professor Killian McCarthy van Radboud Universiteit in Nijmegen. Het gaat over zijn onderzoek naar hoe weinig synergiën er gerealiseerd worden in corporate acquisities. Dit is zeker geen nieuw verhaal, maar de mate waarin deals mislukken en zelfs op grote schaal waarde vernietigen is toch echt wel een eyeopener en een waarschuwing voor zowel bestuurders als M&A directors om zeer sceptisch naar M&A-’kansen’ te kijken. Zowel Martijn Snoep als Killian McCarthy zullen spreken op het jaarlijkse Private Equity Summit op 23 mei waar we jullie graag voor uitnodigen (schrijf je in via pesummit.nl).

Verder vinden jullie in dit nummer interviews met een aantal M&A Awards winnaars. Collega Jan Bletz sprak met Femke Schouten over hoe het kleine Pellicaan Advocaten erin slaagde de M&A Award binnen te slepen voor Best Diversity Firm 2023. En onze redacteur Charles Sanders zorgde voor drie prachtige interviews met Martijn Koops, Lennard Keijzer en Laura Overes. Niet de zoveelste analyses over hoe de markt zich gaat ontwikkelen, maar persoonlijke portretten die een beeld schetsen van de mensen achter deze toonzettende dealmakers.

Een laatste verhaal uit deze editie dat ik wil aanbevelen is de ‘Behind the Deal’ door Jan Bletz. Dit kwartaal keek Jan naar de overname van chipmaker Nowi door het Chinese Nexperia. Een Chinese partij die een Nederlands bedrijf actief in chip-technologie koopt? Maar hoe zit het dan met wet Vifo en de bescherming rond bedrijven van nationaal belang, zoals ASML? Lees het op pagina 42.

Tot slot wil ik graag Elisa Houweling van harte welkom heten, onze nieuwe M&A Community Manager die begin april is begonnen bij Sijthoff Media. We zullen haar binnenkort op MenA.nl introduceren middels een interview. Elisa kijkt er erg naar uit om jullie te ontmoeten de komende tijd.

JEPPE KLEIJNGELD

Redactioneel

MenA.nl | 5

M&A Awards 2023: De Winnaars

Ruim 1000 dealmakers bezochten op 14 december 2023 het eindejaarsgala voor de sector: de M&A Awards. M&A Magazine zette de hoogtepunten op een rijtje en sprak met een aantal van de winnaars.

Vanaf pagina 12

48. Slechts zeven procent van de synergiën wordt gerealiseerd

Killian McCarthy, Associate Professor aan de Radboud Universiteit, is een ervaren kwantitatief onderzoeker gespecialiseerd in fusies en overnames, die het conventionele verhaal rond deze riskante transacties ter discussie stelt.

58. Kralen rijgen in de verdachtenbank

“We zien dat mensen en bedrijven inderdaad last kunnen krijgen van kralen rijgen”, zegt Martijn Snoep, bestuursvoorzitter van de ACM. “Daarom willen we kunnen optreden voordat er ongewenste machtsconcentratie ontstaat.”

Inhoud

Martijn Koops, Femke Schouten, Lennard de Keijzer en Laura Overes

6 | MenA.nl

42. Behind the Deal: NowiNexperia

“Als nu een vergelijkbare overname als die van Nowi in de maak was, zou het BTI daar zeker zeer kritisch naar kijken.”

72. Droom-exit: Een in Rotterdam gevestigde Salesforce-oplossing overgenomen door Bullhorn

Een transactieteam van AKD heeft Mployee, leverancier van een op Salesforce gebaseerde oplossing voor de uitzendbranche, bijgestaan in de verkoop van haar activiteiten aan Bullhorn. M&A Magazine ging in gesprek over deze succesvolle exit met Nathalie van Woerkom (AKD) en Marcel Broersma (aandeelhouder Mployee).

80. Sector Focus: Infrastructuur

Infrastructuurinvesteringen hebben de wind mee door de 3 D's van Digitalisering, Decarbonisatie en Deglobalisering.

64. De verzelfstandiging van Pontex Investment Partners

Pontex Investment Partners – voorheen bekend als NIBC Investment Partners – is een investeerder gespecialiseerd in significante minderheidsbelangen in middelgrote Nederlandse ondernemingen. Een gesprek met partners Iris Hesselink en Franck Marra.

En verder...

9. Kwartaalupdate

10. M&A Trends

40. Kennisupdate

52. HSA Lawyers: M&A advocaten met oog voor cijfers en Tech

56. Wieger Houtman (Dealsuite): drijvende kracht van M&Atransformatie

68. Movers & Shakers

76. De essentiële betekenis van mid-market ervaring voor elke M &A-adviseur

78. Search fund-model doet intrede in N ederland

86. An American in Amsterdam: G overnance van een N ederlandse NV met een Amerikaanse beursnotering

88. Young M&A Event: De kansen en r isico’s van kunstmatige intelligentie

90. Column: Risico bij overnames fl exbedrijven niet altijd goed in kaart gebracht

9 1. Dealflash: Investering Keensight Capital en ServiceNow in Plat4mation groep

93. League Tables

100. Community Update: Young M&A Padelcup

102. Sustainable Finance: fundamentele discussies over waarde versus waarden

1 04. De drie grootste valkuilen bij een post-merger integration

MenA.nl | 7

Brengt finance professionals verder

Alex van Groningen brengt financials verder. Ontmoet collega’s en laat je bijpraten door experts. Met onze verschillende thema’s hebben wij een cursusaanbod dat past binnen jouw wensen en vakgebied. Volg één van de vele cursussen van Alex van Groningen en breid je kennis uit!

Bekijk het cursusaanbod

Scan de QR-code of ga naar alexvangroningen.nl/cursussen Heb

je vragen? Bel of mail ons, wij helpen je graag! 020 246 7125 / educatie@alexvangroningen.nl

1. Euronav neemt CMB.TECH over

1

Dealwaarde: 1.01 miljard euro

6. Medios neemt Ceban over van Bencis Capital Partners

2. Consortium VTTI en IKAV nemen Adriatic LNG over

Dealwaarde: 880 miljoen euro

2

3. BAWAG Groep neemt Knab over van a.s.r.

Nederland

Dealwaarde: 590 miljoen euro

3

4. Novartis neemt Calypso Biotech over

Dealwaarde: 390 miljoen euro

4

5. PGGM Infra investeert in Electra

Dealwaarde: 304 miljoen euro

5

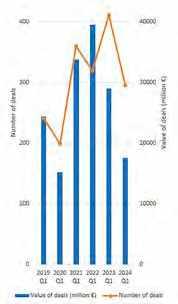

Deals 2019-2024 Q1

Dealwaarde: 260 miljoen euro

6

7. JDE Peet's neemt 100% van de koffiebrandactiviteiten van Caribou Coffee over

Dealwaarde: 240 miljoen euro

7

8. Jubilant Foodworks Nederland verwerft meerderheidsbelang in DP Eurasia

Dealwaarde: 187 miljoen euro

8

9. Ten Cate Investeringsmaatschappij neemt Hydratec Industries over

Dealwaarde: 185 miljoen euro

9

10. HAL Investments investeert in Koppert

Dealwaarde: 140 miljoen euro

10

M&A

De 10 grootste deals van 1 januari t/m 31 maart 2024

Kwartaalupdate MenA.nl | 9

Lees op pagina 48 over het M&A-onderzoek van Killian McCarthy: “Het is dus een enorme en deprimerende cyclus met heel weinig positiviteit.”

CMS ziet opmerkelijke daling in koopprijsaanpassingen (PPA’s) en earn-outs

De Europese fusie- en overnamemarkt toonde in 2023 veerkracht ondanks uitdagende wereldwijde omstandigheden. Dat blijkt uit de jaarlijkse European M&A Study van internationaal advocatenkantoor CMS. Uit het onderzoek blijkt ook dat, ondanks het moeilijke macro-economische klimaat, de omstandigheden voor M&A-transacties in 2024 gunstig zijn. Dit komt mede door een geleidelijke stabilisatie van de markt, met lagere rentetarieven en een lagere inflatie. Er was een opmerkelijke daling in koopprijsaanpassingen (PPA’s) en earn-outs bij deals. Dat duidt op een verschuiving naar stabielere en voorspelbaardere dealstructuren. Deze trend wijst op een toenemend vertrouwen in de nauwkeurigheid van waarderingen en financiële stabiliteit. Het verminderde gebruik van de locked box in kleinere transacties wijst echter op aanhoudende onzekerheid over de prijsstelling.

Frequente overnemers doen het beter

Bedrijven die in turbulente tijden actief blijven in M&A creëren meer waarde.

In het zesde Global M&A Rapport van Bain & Company kijkt het consultancy-bedrijf o.a. naar hoe beoefende strategische kopers in 2023 een voorsprong wisten te pakken. Volgens Bain’s rapport gingen winnende bedrijven in alle sectoren en over de hele wereld deals aan om hun toekomst opnieuw uit te vinden. Of het nu gaat om autofabrikanten die verticale overnames doen om de voorraden voor de transitie naar elektrische voertuigen veilig te stellen of verzekeraars die aankopen doen om hun traditionele rol van risicobescherming uit te breiden naar risicopreventie. De bedrijven die dergelijke stappen hebben gezet, zullen degenen zijn die als leiders naar voren zullen komen, stelt Bain & Company. De consultant vervolgt: ‘Misschien wel het belangrijkste M&A-inzicht uit 2023 was de vergroting van de prestatiekloof tussen frequente kopers en hun inactieve sectorgenoten. Vol-

gens ons langetermijnonderzoek presteren frequent acquirers altijd beter wat betreft het totale aandeelhoudersrendement. In 2023 bleef die marge groeien.’ Het jaar 2023 liet ons volgens Bain opnieuw zien dat de kloof groter werd tussen hoe frequente kopers en hun inactieve collega’s zich gedragen in downcycli van fusies en overnames. De frequente kopers presteren in alle economische cycli beter en hebben de neiging om in goede én slechte tijden op de markt te blijven. ‘Als we bijvoorbeeld terugkijken naar de Covid-19-periode, zien we dat de meeste frequente kopers nooit zijn gestopt met het sluiten van deals’, schrijft Bain & Company. ‘Zelfs niet toen de markt over het algemeen kromp. Hetzelfde gold voor de huidige marktdaling die begon met de introductie van hogere rentetarieven in juni 2022.’ Het zijn bedrijven die investeren om door de cycli heen overnames te blijven doen die uiteindelijk als winnaars naar voren komen, besluit de consultancy-firma.

De toonzett er

10 | MenA.nl

Trends

Nederland gaat investeren in deze tien technologieën

Bedrijven, kennisinstellingen, maatschappelijke organisaties en het kabinet gaan voorrang geven aan tien strategische technologieën. Die zijn nodig voor de Nederlandse banen en inkomsten van de toekomst, het oplossen van maatschappelijke uitdagingen en onze nationale veiligheid. Dat staat in de Nationale Technologiestrategie waarmee de ministerraad op voorstel van minister Adriaansens van Economische Zaken en Klimaat akkoord is gegaan. Ondernemers, onderzoekers en overheid hebben gezamenlijk op een rij gezet voor welke technologieën en markten de grootste kansen voor Nederland liggen. Door in die technologieën te investeren, versterken we het (toekomstig) verdienvermogen, pakken we ongewenste afhankelijkheden en maatschappelijke uitdagingen aan en is technologisch leiderschap haalbaar. Het gaat om de volgende tien technologieën:

Veel MKB-ondernemers zien waarde bedrijf stijgen

intelligentie (AI) en data

08. Energiematerialen

09. Halfgeleiders

10. Cybersecurity

Bijna zeven op de tien Nederlandse MKB-ondernemers zagen de waarde van hun bedrijf het afgelopen jaar stijgen. Driekwart van hen verwacht dat deze trend zich ook de komende twaalf maanden voortzet. Dit blijkt uit de nieuwste editie van de driemaandelijkse Europese Bedrijfsovernamebarometer van Marktlink. Tom Beltman, partner bij Marktlink, legt uit: “Nu externe economische marktomstandigheden verbeteren, groeit terecht het vertrouwen van ondernemers in hun bedrijven. Het Nederlandse MKB heeft de afgelopen jaren goed gereageerd op alle onzekerheid in de markt. Het heeft hiermee laten zien duurzaam winstgevend te kunnen zijn, en dat maakt deze ondernemingen aantrekkelijker voor potentiële kopers. Wij merken dat ondernemers dit ook inzien, waardoor het aanbod voor verkoop stijgt.”

Bijna de helft van de Nederlandse MKB-ondernemers weet niet wat de waarde van hun bedrijf is. Veertien procent van de ondernemers geeft aan het ook liever niet te weten. Beltman: “De meeste ondernemers focussen zich op de korte termijn, terwijl een waardeindicatie met name gebaseerd is op de toekomstige verdiencapaciteit en de (on)zekerheden die daarmee gepaard gaan.”

01. Optica en geïntegreerde fotonica

02. Quantum

Biotechnologie

cellen

Beeldvormingstechnologie

(Opto)mechatronica

apparaten)

Kunstmatige

03. Groene chemische productieprocessen 04.

gericht op moleculen en

05.

06.

(industriële systemen/machines en

07.

MenA.nl | 11

Best Deals & Best M&A Advisor

Ruim 1000 dealmakers bezochten op 14 december 2023

het eindejaarsgala voor de sector: de M&A Awards. M&A Magazine ze e de hoogtepunten op een rijtje en sprak een aantal van de winnaars.

De M&A Awards 2023 begon met een champagneontvangst, aangeboden door risicospecialist Aon. De receptie betekende in de kerstsfeer komen, drankjes nuttigen en vooral veel handjes schudden met de 1000 aanwezige adviseurs, bankiers, investeerders en advocaten. Hierna begaven de M&A-professionals zich naar de grote zaal van de Beurs van Berlage waar ze welkom werden geheten door Roland Koopman, de host van de avond. Samen met Community Manager Jurrien Morsch blikte hij terug op dealjaar 2023 en vooruit naar het komende jaar. Toen was het tijd voor de eerste ronde awards...

Best Deal: Sopra Steria – Ordina

De prijs voor Best Deal, zoiets als de Oscar voor beste film, ging naar de overname van Ordina door Sopra Steria. In maart 2023 verwierf Sopra Steria de digitale businesspartner Ordina via een aanbevolen openbaar bod in contanten ter waarde van ongeveer 518 miljoen euro. De fusie had tot doel een leidende speler te creëren in de IT-adviessector in de Benelux. De gecombineerde entiteit, die ook de bestaande Benelux-activiteiten van Sopra Steria en de recente overname in België (Tobania) omvatte, had een omzet van 700 miljoen euro en een personeelsbestand van meer dan 4.000 werknemers in de Benelux. De deal werd in september 2023 afgerond

en heeft de Europese expansiestrategie van Sopra Steria aanzienlijk versterkt. Het bood de IT-dienstverlener en consultant namelijk de unieke kans om de Beneluxmarkt te betreden en een strategische leemte in haar portfolio aan te pakken. De transactie sloot niet alleen aan bij de bestaande strategie van Ordina; het verenigde ook twee bedrijven met gedeelde culturen en waarden, een cruciale factor in een strategische fusie. Daarom een terechte winnaar voor de M&A Award voor Best Deal 2023.

Best Deal Mid-Market: EPI – Currence iDEAL & Payconiq International

Het European Payments Initiative nam in mei 2023 iDEAL en Payconiq International, het bedrijf achter de technologie van iDEAL, over. Hoeveel is neergeteld voor iDEAL en Payconiq is niet bekend gemaakt, maar duidelijk is dat de nieuwe combinatie met die dubbele overname wil uitgroeien tot leidende partij in Europa met een unieke instant betaaloplossing. De jury was zeer te spreken over de transactie. Naast dat het aan elkaar knopen van verschillende bancaire ecosystemen complex is, is het ook in zekere zin idealistisch en strategisch visionair en aangezien nu steeds meer Europeanen toegang krijgen tot snel en veilig internetbankieren draagt het volgens een van de juryleden in belangrijke

12 | MenA.nl

DOOR ONZE REDACTIE | BEELD ELISA SMOOK

M&A Awards

mate bij aan het thema van financiële inclusie. Dat het Nederlandse iDEAL nu met het Belgische Payqoniq de basis vormt van een Europabreed platform geeft de deal een randje van nationale (of Benelux?) trots. Ook de M&A Community stemde volop op de transactie en deze is dan ook de trotse winnaar van de M&A Award voor Best Deal Mid-Cap 2023.

Best Small Cap Deal: Indutrade – SKS

Per 19 januari 2023 is SKS B.V., een technische handelsonderneming gespecialiseerd in hoogwaardige, innovatieve en duurzame procescomponenten voor de hygiënische procesindustrie, onderdeel geworden van de technische bedrijvengroep Indutrade Benelux, een grote internationale strategische partij in dezelfde sector. Wat de deal onder andere zo bijzonder maakt, vond de jury, is dat de oprichter van SKS, Toine Uijttewaal, al een paar jaar bezig was met de verkoop van zijn onderneming en daarvoor een bijzonder pad heeft gekozen. In plaats van een directe exit naar een strategische partij in dezelfde markt te maken heeft hij ervoor gekozen om de afgelopen drie jaar Nobel Capital aan boord te halen als partner. Dit private equity-huis heeft in samenwerking met het bestaande

management in de afgelopen jaren de winstgevendheid van het bedrijf flink opgekrikt en zo goed voorbereid op de exit naar Indutrade. Het gevolg: een mooie deal voor Nobel, een betere verkoop voor de ondernemers achter SKS en een perfecte strategische fit voor Indutrade.

Best M&A Advisor: Bastiaan Vaandrager – Rothschild & Co

De felbegeerde award voor Best M&A Advisor werd in 2022 gewonnen door Sander Griffejoen van Rothschild & Co, maar een nieuwe regel stelt dat een dealmaker niet twee jaar achtereenvolgens kan winnen. Maar Rothschild & Co hoefde niet te treuren, want Bastiaan Vaandrager van de alom gerespecteerde adviesfirma pakte de award. Het was de veertiende M&A Award voor Rothschild & Co, en de achtste voor Vaandrager persoonlijk. “Heel veel werk van heel veel mensen", zei de topdealmaker diplomatiek, “maar ik ben er uiteraard heel trots op. “In de eerste helft van het jaar zagen we wat mooie deals uit 2022, maar in de tweede helft werd het wat lastiger.” Uiteraard wilde de topadviseur niet prijsgeven wat er in het vat zit voor volgend jaar, maar dat er iets moois aankomt is duidelijk.

MenA.nl | 13

‘Diepgaande sectorkennis en wereldwijd sterke lokale teams: hét recept voor succes’

Afgelopen december won hij de prestigieuze M&A Award voor Best M&A Advisor Mid Market. Martijn Koops, Managing Director/Head of Amsterdam Offi ce van Lincoln International, over zijn passie voor de wereld van fusies en overnames.

14 | MenA.nl

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

MenA.nl | 15

Dertig collega’s, zestig ruim bemeten desks op de recent opgeleverde 20e verdieping van WTC Tower Ten aan de Amsterdamse Zuidas. Terwijl tachtig meter lager het verkeer over de A10 voortkruipt en de fotograaf zijn werk doet, vertelt Martijn Koops: “Net als onze wereldwijde organisatie, groeit ook onze Nederlandse vestiging als kool. De afgelopen dertien jaar moesten we om die reden al vier keer verhuizen. In deze splinternieuwe Tower Ten hebben we nu plaats om ons team de komende tijd te verdubbelen. We hebben het momentum en zien groeiende vraag naar onze M&A en Debt Advisory dienstverlening.”

Samen met Eric Wijs (Co-head of Europe), begon Martijn Koops ruim dertien jaar geleden bij de Nederlandse vestiging van de Amerikaanse investment bank. Waarom hij die uitdaging aanging? “Ik had er zeven jaar bij NIBC Bank opzitten”, antwoordt hij. “NIBC was een uitstekende plek om het vak te leren. Ik ben een blijver, ik bouw graag. Maar ik zag ook de M&A markt meer internationaal en meer sectorgericht worden. Toen Lincoln International en Eric Wijs – hij plantte de Lincoln-vlag in 2010 in Nederland, ik sloot me een jaar later bij hem aan – op mijn pad kwamen, was de keuze snel gemaakt. Bij Lincoln is sectorkennis en toegang tot kopers wereldwijd immers welhaast onbegrensd. Met inmiddels bijna duizend professionals wereldwijd hebben we de kritische schaal om te investeren in technologie en grote sectorteams. Met ieder zijn of haar eigen specialisme. Sectorkennis en wereldwijd sterke lokale teams. Samen hét recept voor succes.”

Winnen is belangrijker dan meedoen

Want Koops en zijn collega’s gaan voor dat succes. Winnen is belangrijker dan meedoen, ademt het kantoor uit. Winnen deed Martijn Koops op donderdagavond 14 december 2023 ook, toen hij in de Beurs van Berlage die felbegeerde Award voor Best M&A Advisor Mid Market kreeg uitgereikt. “Een teamprestatie”, deelt hij dat succes met zijn collega’s. “Ja, ik haalde die avond de Award op, maar alleen win je geen Award. Dat is een kwestie van heel goed samenwerken over de grenzen heen, waarbij elk teamlid een bijdrage levert om samen het verschil te maken. Ik zie het als een erkenning voor het gehele team.”

Die betovering voor en van het vak zat er bij Koops al jong in. Op de universiteit, tijdens zijn studie economie aan de

VU in Amsterdam, werd hij gegrepen door de dynamiek van M&A. “Je hebt in M&A écht impact, en moet veel disciplines beheersen. Je koopt en verkoopt, als je bij de finish arriveert is er echt wat veranderd. Kijk; op de universiteit leer je een manier van denken. Maar het echte M&A vak leer je door die deals te doen. Hoe organiseer je het beste proces voor de specifieke situatie, hoe pers je de laatste euro’s eruit, hoe overtuig je een klant of koper... elke deal word je beter. En bij Lincoln doen wij veel deals, héél veel. Aan het begin van mijn carrière heb ik ook overwogen in de strategy consultancy te stappen. Maar dan ben je toch vooral aan het rapporteren, terwijl je in M&A al vanaf het prille begin van je loopbaan echt impact hebt.”

Geslaagde aanval op die gevestigde orde

En bij Lincoln International zijn de mogelijkheden voor talent vrijwel onbegrensd. Zoals Eric Wijs – als voorgan-

Interview 16 | MenA.nl

ger van Koops drie keer winnaar van de M&A Award voor Best Advisor Mid Market – in een interview met de M&A-website en het gelijknamige magazine vorig jaar mei al zei: “Vanaf een internationaal platform met grote sectorkennis die gevestigde orde aanvallen. Dat hebben we afgelopen jaren gedaan, en die aanval is geslaagd. De start was in een kamertje met twee bureaus. En nu dus die hele verdieping in de nieuwe Tower Ten. Groei slaat hier de klok.”

Zijn collega vanaf dat prille begin, Martijn Koops: “Het Nederlandse succesverhaal staat niet op zichzelf. Ook in de VS, de UK, Duitsland en Zwitserland – om maar enkele Lincoln-vestigingen te noemen – is er die sterke groei. Wat ons uniek maakt, is dat wij het beste van twee werelden bieden. Global sector kennis gecombineerd met sterke lokale teams. We kiezen er bewust voor om ook lokaal specifieke sub-sector expertise op te bouwen, en waar mogelijk dit ook wereldwijd in te zetten. Dit in tegenstelling tot concurrenten die veelal vanuit London werken. Daarnaast besteden wij heel veel tijd aan cliënten, van begin tot en met het einde van een traject. Hands on, senior involvement. We werken heel gefocused, om die aandacht te kunnen blijven geven. Je moet hongerig zijn, de cliënt overtuigen dat je hard voor hem of haar loopt om hun deal tot een groot succes te maken. Ik zeg in het begin van een traject altijd: ‘Bel mijn laatste klanten, die kunnen je echt vertellen hoe we werken.’ Zo overtuig je op de inhoud. Excellence, ondernemerschap, samenwerken, integriteit. Dat gezamenlijk maakt onze unieke cultuur.”

‘Wij hebben het momentum'

Een cultuur die aantrekkingskracht heeft. Want, zo zegt Koops: “Wij zijn een magneet voor talent. Jonge M&A’ers staan hier bij wijze van spreken massaal voor de deur. Wij hebben het momentum, met sterke deal flow voor aansprekende klanten waaronder veel van de leidende private equity firma’s actief in Nederland. En waar het verloop in de sector over het algemeen behoorlijk groot is, blíjven ze bij ons. Er is echt perspectief om door te groeien. Ervaren collega’s nemen de nieuwelingen aan de hand, geven hen die in jaren opgedane kennis mee. Die zij vervolgens weer delen met talent dat weer ná hen binnenkomt. Op die manier kun je als team en als organisatie sterk groeien.”

Niet alleen in goede tijden, benadrukt Martijn Koops. “2023 gold als een lastig jaar voor de markt. Maar voor Lincoln in de Benelux was het een recordjaar met zo’n twintig deals. Want uitgerekend in een moeilijke markt zien klanten de meerwaarde van onze expertise, van toegang tot kopers en hoge kwaliteit executie. Tja, als het allemaal op rolletjes loopt, als de economie floreert, verkoopt iedereen wel. Juist in slechte tijden kun je die meerwaarde verzilveren, komt kwaliteit bovendrijven. Execution is geen commodity. Het bewijs is simpel te leveren: hoeveel deals doe je, wat voor resultaten haal je daarop!”

Als heilige graal die tot succes in M&A-werk leidt, noemt Koops naast analytische skills, inschattingsvermogen en sterke communicatieve kwaliteiten. “Want goede communicatie leidt tot vertrouwen. In een verkooptraject gaat het erom dat unieke verhaal van de klant overtuigend over te brengen. Je moet denken in kansen, in oplossingen, een can do instelling hebben. Als je op gaat voor een opdracht, moet je vaak in amper een uur tijd die skills over brengen en een klik krijgen met de potentiële klant. Soft skills zijn daarbij heel belangrijk. Daarbij moet je jezelf niet te serieus nemen, en met beide benen op de grond blijven staan. Ook met potentiële kopers moet je een band opbouwen. Want het is zaak om sterke competitie te creëren, maar tegelijkertijd ook bruggen te slaan tussen partijen om een deal gedaan te krijgen.”

‘Aanvoelen wanneer die piek komt en er staan’

Die berg blíjven op klimmen, het glas altijd half vol zien, dat killer instinct hebben en houden. Martijn Koops bewijst al twintig jaar dat hij over die eigenschappen beschikt. Hij is nu 44, hoe lang kun je als doorgewinterde M&A advisor vol in de vuurlinie blijven staan? “Als je het leuk vindt wat je doet, heel lang. Ik kom elke ochtend met plezier uit bed om die gave deal te doen, om samen met mijn team door die muur te gaan. Eric Wijs is nog

“Juist in slechte tijden kun je die meerwaarde verzilveren, komt kwaliteit bovendrijven.”

MenA.nl | 17

langer in het vak actief en heeft ook nog steeds dat gevoel. Zaak is wel om je energie te doseren. Op de juiste momenten aan te voelen wanneer die piek komt. En er dan te staan.”

Terugkijkend op die twintig jaar M&A, welke deals staan hoog in de persoonlijke prijzenkast? “Dan kijk je toch naar je laatste jaar. Heel recent: de deal waarbij het Zweedse IK Investment Partners het meerderheidsbelang van de Nederlandse investeerder Bencis Capital in camerabeveiligingsbedrijf Kooi overnam. Familiebedrijf Kooi, opgericht door Pieter Kooi, levert tijdelijke videobeveiligingsoplossingen waarmee de beveiliger met de hond wordt vervangen door AI gestuurde technologie. Bijvoorbeeld bij windmolenparken of bouwplaatsen. Het bedrijf verdubbelde in twee jaar tijd de omzet. In deze deal adviseerden wij, samen met NautaDutilh en EY, Bencis Capital, dat in 2018 aan boord kwam als meerderheidsaandeelhouder van Kooi. Een zeer competitief proces met tientallen geïnteresseerde partijen.”

Ook bijzonder noemt Martijn Koops de recente verkoop van Hallo aan Klar partners, een noord-Europese investeerder. “Hallo levert een one-stop-shop aan bedrijfskritische beheerde IT-diensten voor het MKB”, licht hij toe. “Dit was één van de meest competitieve verkoopprocessen in 2023 waarmee we een nieuwe standaard in de ITservices markt hebben gezet. Lincoln adviseerde Vortex Capital Partners en Hallo, samen met De Brauw.”

De onstuitbare opmars van debt advisory

Lincoln adviseert van origine vaak de verkopende partij in transacties. In 2023 begeleidde Lincoln het grootste aantal private equity exits wereldwijd, meer dan welke concurrerende zakenbank ook. Lincoln is echter ook in toenemende mate actief voor kopers. Naast M&A is Lincoln in Nederland sinds twee jaar ook actief in debt advisory met een lokaal team geleid door Sander Thiadens, dat een sterke opmars doormaakt. Want met name na de Covid-19 pandemie zagen ze bij Lincoln Benelux dat de financieringskant van de Nederlandse grootbanken zo goed als stil kwam te liggen. Waarna internationale schuldfondsen in het ontstane gat sprongen.

Koops: “In de Verenigde Staten en het Verenigd Koninkrijk zag je die ontwikkeling al eerder. In de afgelopen jaren is private debt in de Benelux doorgebroken en de COVID periode heeft dat enorm versterkt, waarmee het aantal mogelijke opties om een acquisitie te financieren de afgelopen jaren veel groter is geworden. Daarmee is ook de meerwaarde van een debt advisor – die een dergelijk traject voor een klant uit handen neemt en het beste schuldpakket uit de markt haalt – aanmerkelijk groter geworden. Debt advisory is cruciaal als verbreding van onze dienstverlening en als verdieping van de relatie met onze klanten.”

‘M&A-mandaten worden niet op de golfbaan uitgedeeld’

Dromen, ambities? “Die zijn er genoeg! Wij willen de dominante nummer één speler in de private M&A- en Debt Advisory market van de Benelux worden. Daarbij zien we als trends dat tech dwars door alles heen snijdt en het belang van data verder groeit. Zowel bij de bedrijven die we verkopen als ten aanzien van onze eigen praktijk. In onze eigen database staan alle details van de vele honderden transacties die we elk jaar uitvoeren, wat unieke inzichten biedt op het vlak van waarderingen en het gedrag van kopers. Er worden steeds hogere eisen gesteld aan data om tot die perfecte analyse te komen. Je moet schaal opbouwen om te investeren in kennis en technologie, wil je het verschil maken.”

Over zijn leiderschapsstijl zegt Martijn Koops: “Alle dertig collega’s hier op kantoor zijn door mij aangenomen. Ik probeer te inspireren door de stip aan de horizon te zetten en voorop te gaan in de strijd, door het goede voorbeeld te geven. Ik druk mensen voortdurend op het hart: ga op dezelfde manier om met jong talent, zoals je dat zelf vroeg in je carrière ook prettig vond, en geef oprechte feedback on-the-job. Zo hebben we ervoor gezorgd dat talent-ontwikkeling bij ons centraal staat. Als ik beginnend jong M&A-talent twee adviezen moet meegeven? Ga daar zitten waar veel deals worden gedaan en begin zo vroeg mogelijk met het opbouwen van je netwerk. Want M&A-mandaten worden echt niet uitgedeeld op de golfbaan, dat is zó’n ouderwets idee. Mandaten worden gegeven door mensen die het uitgerekend jóu gunnen. Mensen die je persoonlijk kent.”

Interview 18 | MenA.nl

Terugblik M&A Awards 2023:

Best Firms & Investors

Vervolg van pagina 12. Na het uitreiken van de M&A Awards voor beste deals, werd advocatenfirma deBreij op het podium geroepen voor de ontvangst van de award voor Best M&A Law Boutique. Naamgever Dennis de Breij is dan wel vertrokken; het deBreij DNA – “authentiek en pragmatisch”, volgens partner Maurice Dudink – zorgt nog altijd voor veel succes. De felbegeerde award voor Best M&A Law Firm ging, na jarenlange overwinningen van Allen & Overy, naar Loyens & Loeff in 2023. “We hebben zo’n goede vibe in het team”, zei een partner van de firma. “We hebben een topjaar gehad en dat gaat alleen maar beter worden.”

Het was ook een topjaar voor Oaklins die de award voor Best M&A House Mid-Market mocht ophalen en voor Rothschild & Co dat, net als vorig jaar, werd gekozen als beste M&A House. “De 14de award al”, zei Roland Koopman. “Hoe gaan jullie daar een 15de aan toevoegen?” “Gewoon zo doorgaan”, zei Sander Griffejoen. “Tot nu toe gaat het goed.” De laatste twee awards van ronde 1 gingen naar SINCERIUS en PwC voor Best Transaction Services Firm Mid-Market en Best Transaction Services Firm.

Daarna was het tijd voor het voorgerecht dat bestond uit een bombe van huis gerookte en gepekelde zalm met

sake, gepofte rijst, Tomasu, wasabi crème en limoen. Het vegetarische alternatief was pannacotta van eekhoorntjesbrood, rode uienjam, champignons, zwarte bessendressing, gezouten walnoten en geschaafde donkere chocolade.

Toen zette de dj van de avond ‘One More Time’ in van Daft Punk en was het tijd voor de volgende ronde van de awardshow. De eerste prijs van deze ronde ging naar ING voor Best Acquisition Finance Provider. Geen geringe prestatie in de huidige gesloten financiële markten. “We zijn enorm gecommitteerd aan onze klanten en we zetten die stap extra”, aldus Laurens Donker van ING. De Best Venture & Growth Capital Provider is net als de afgelopen drie jaar Holland Capital. Dan de beste HandsOn Investment Firm. Dat is geworden: Torqx Capital Partners, de prive equity-firma die in 2023 Beter Bed van de beurs wist te plukken. Managing Partner Lennert Spek hintte erop dat de volgende deal waarschijnlijk al in aantocht is. NPM Capital was de volgende investeringsfirma die het podium mocht beklimmen om de award voor Best Family Office in ontvangst te nemen. De ronde werd afgesloten met drie awards voor beste Private Equity House. De winnaars waren Waterland (Upper Market), Egeria (Mid-Market) en Karmijn Kapitaal (Lower MidMarket).

DOOR ONZE REDACTIE | BEELD ELISA SMOOK

20 | MenA.nl

M&A Awards

Best M&A Law Boutique deBreij

Best M&A Law Firm Loyens & Loeff

Best M&A House Mid-Market Oaklins

Best M&A House Rothschild & Co

Best Transaction Services Firm Mid-Market SINCERIUS

Best Transaction Services Firm PwC

Best Acquisition Finance Provider ING

Best Venture & Growth Capital Provider Holland Capital

Best Hands-On Investment Firm Torqx Capital Partners

Best Family Office NPM Capital

Best Private Equity House Lower Mid-Market Karmijn Kapitaal

Best Private Equity House Mid-Market Egeria

Best Private Equity House Waterland Private Equity

MenA.nl | 21

Femke

‘Onze kracht ligt in het 'gewoon doen'.

Geen loze woorden, maar concrete acties’

22 | MenA.nl

Schouten (Pellicaan Advocaten):

Diversity

Femke Schouten over het prijswinnende diversiteitsbeleid van Pellicaan Advocaten.

De overtuigende winnaar van de prijs voor de Best Diversity Firm bij de uitreiking van de M&A Awards was in 2023 Pellicaan Advocaten. “De werkdruk ligt bij ons hoog, maar wij slagen erin dat te combineren met ons D&Ibeleid”, zegt Femke Schouten van Pellicaan. “Een kantoor dat alleen maar corporale jongens in pakken heeft zal niet zo snel matchen met een groene ondernemer die het goede wil doen.”

Diversiteitsbeleid bij veel M&Afirma's nog in de kinderschoenen

Het lijkt misschien een open deur: meer diversiteit en inclusiviteit is in het voordeel van een organisatie als geheel en van alle betrokken. Een inclusieve en diverse werkomgeving betekent dat iedereen als professional en als mens meer vrijheid heeft om zelf richting te geven aan zijn werk en ontwikkeling dan in een traditionele organisatie - vrouwen én mannen, los van geaardheid, etnische achtergrond, of wat dan ook. Diversiteit is, zo blijkt keer op keer, een recept voor goed management. Divers samengestelde teams lijden niet onder verkokering en bewustzijnsvernauwing, bieden ruimte voor creativiteit, maken afgewogen beslissingen die bovendien op een breed draagvlak mogen rekenen. Op de werkvloer leidt het tot betere samenwerking, communicatie, en succes - het bedrijf wordt competitiever, productiever en innovatiever.

Nogmaals: het lijkt misschien een open deur. Maar nog lang niet elke organisatie heeft die deur al volledig ingetrapt. Zeker organisaties met M&A-professionals niet, zo

bleek het afgelopen jaar weer eens tijdens een vergadering van de jury van de Best Diversity Firm Award. Een prijs waarvoor zowel advocaten- en adviesorganisatie als private-equtiypartijen zich konden aanmelden.

De jury had het niet makkelijk. Veel van de advocaten- en advieskantoren die meededen leken weinig geïnspireerd; soms leken hun ingezonden 'pitches' grotendeels te zijn gekopieerd uit voorgaande jaren of van internationale presentaties waarmee ze wereldwijd goede sier maken. Veel grote woorden, kleine en weinig concrete daden in elk geval. Private Equity slaagde erin daarbij achter te blijven. Slechts drie firma's hadden wat ingezonden. Goed voor een speciale vermelding van de jury: die vond dat al bijzonder voor een nog door mannen gedomineerde sector, waar het diversiteitsbeleid van de meeste bedrijven nog in de kinderschoenen staat. Maar Awardwaardig waren ook die inzendingen niet.

De overtuigende winnaar was dit jaar Pellicaan Advocaten, een klein kantoor (30 medewerkers in Amsterdam en Rotterdam) dat gespecialiseerd is in ondernemingsrecht en arbeidsrecht. Het kantoor is voortgekomen uit de juridische afdeling van Mazars, en het werkt nog altijd nauw samen met deze accountants- en adviesorganisatie, 25 jaar nadat naamgever Henriëtte Pellicaan het kantoor oprichtte.

'Whatever fits you best'

De jury roemt in haar verslag de cultuur van Pellicaan Advocaten, waar diversiteit en inclusie een vanzelfsprekendheid is. D&I is dus niet een zaak die keer op keer

MenA.nl | 23

DOOR JAN BLETZ

Diversity

moet worden geagendeerd door HR, het leiderschapsteam of door enkele rolmodellen binnen de organisatie – nee, het is volledig ingebed in de dagelijkse bedrijfsvoering en wordt door iedereen uitgedragen. Zo heeft Pellicaan Advocaten een 50-50 verdeling tussen mannen en vrouwen in het advocatenteam, dat zich onderscheidt door een gendergelijke beloning. Kenmerkend is ook het 360graden feedbacksysteem, waarbij iedereen elkaar regelmatig beoordeelt op hun prestaties, gedrag en ontwikkeling. Besluitvorming ligt niet uitsluitend bij het management, maar vindt plaats op alle niveaus, waardoor iedereen kan bijdragen aan het beleid.

“Het belangrijkste is dat er bij ons een onbeperkte vrijheid bestaat, met als randvoorwaarden dat medewerkers bereikbaar moeten zijn voor cliënten (binnen kantooruren) en voor overleg met collega's”, zegt Femke Schouten, als advocaat verbonden aan Pellicaan. “We hebben een ruimhartig thuiswerkbeleid, wat betekent dat medewerkers kunnen werken waar ze maar willen. Zo heeft een van onze partners enige tijd 'remote' gewerkt vanuit Curaçao. Geboorteverlof en ouderschapsverlof worden aangemoedigd, parttime werken wordt gestimuleerd en medewerkers hebben de vrijheid om hun eigen praktijk op te bouwen op een manier die bij hen past. Het carrièrepad volgt niet strikt het 'Up or Out'-model, maar richt zich op 'what fits you best'. Geslacht speelt geen rol in beoordelingsgesprekken, kwaliteit staat voorop. Als er kennis ontbreekt, om welke reden dan ook, is het mogelijk om opleidingen te volgen.”

ben grote kantoren meer middelen om aan een goed D&I-beleid te werken, zou je zeggen. Maar: “Naar mijn mening draait het niet zozeer om het hebben van veel middelen, maar om het nakomen van je beloftes. Als je veel geld hebt maar dat niet investeert in je mensen en hun behoeften, als je er continu over praat maar je toch richt op fi nanciële kortetermijnwinsten, dan blijft je diversiteits- en inclusiebeleid achter. Ik denk dat onze kracht ligt in het 'gewoon doen'. Geen loze woorden, maar concrete acties”, zegt Schouten.

“Als je advies wilt inwinnen over ESG bij een advocatenkantoor, is het wel zo prettig als je dan met mensen om tafel zit die werkelijk weten wat dat inhoudt.”

Misschien is een klein kantoor zelfs in het voordeel: “In een kleinschalige omgeving als de onze heb je korte lijnen, zonder alle procedures en bureaucratie die je op grote kantoren aantreft en zonder allerlei mensen die van alles moeten of willen. Ook voor grote kantoren geldt dat 'waar een wil is, is een weg'. Maar als er veel mensen hun mening moeten geven over iets, vooral als het gaat om een relatief nieuwe onderwerp zoals diversiteit en inclusiviteit, dan kan dat vertragend werken. Zeker als de partnergroep overwegend bestaat uit mannen die ook nog eens dicht tegen hun pensioen aanzitten. Probeer het dan maar eens voor elkaar te krijgen dat er een ruimte komt waar vrouwen kunnen kolven.”

‘Walk the walk’

Kleinschaligheid als voordeel

Dat een betrekkelijk klein kantoor als Pellicaan Advocaten een prijs bij de uitreiking van de M&A Awards in de wacht zou slepen was misschien verrassend. Tenslotte heb-

Zelf is Femke Schouten is gespecialiseerd in het ondernemingsrecht en houdt zich met name bezig met fusies en overnames en advisering op het gebied van het bredere ondernemingsrecht, met bijzondere aandacht voor ESG (due diligence en advies), vastgoed en diensten voor start-ups en scale-ups.

24 | MenA.nl

Daarnaast is ze business development specialist binnen het kantoor, en adviseert ze het bestuur van Pellicaan en stimuleert ze andere teamleden als het gaat om business development. Een onderwerp dat sterk samenvalt met diversiteit en inclusiviteit. Enerzijds omdat D&I 'cruciaal is voor het aantrekken, binden en behouden van talent' zoals Schouten het uitdrukt, en daar valt of staat het zakelijke succes van het kantoor ook mee, 'aangezien mensen de belangrijkste factor vormen binnen ons advocatenkantoor'. “Daarnaast zijn wij net zo gemêleerd als onze klantenkring. Wij denken dat we hierdoor ook altijd een perfecte match kunnen vinden met de klant - dat het persoonlijke vlak zal klikken en dat we dienstverlening op maat kunnen leveren. Een heel verschil met een kantoor dat alleen maar corporale jongens in pakken heeft. Zo'n kantoor zal toch minder snel matchen met een groene ondernemer die het goede wil doen.”

En natuurlijk valt er voor een advocaat in driedelig pak ook te verdienen aan klanten in driedelige pakken, en hoeft hij zich niet te richten op die 'groene ondernemer die het goede wil doen'. “Maar ESG-factoren worden wel steeds belangrijker. Als je daarover advies wilt inwinnen bij een advocatenkantoor, is het wel zo prettig als je dan met mensen om tafel zit die werkelijk weten wat dat inhoudt. Zoals wij: niet alleen omdat we theoretisch onderlegd zijn, maar ook omdat we in de praktijk een goed ESG-beleid proberen door te voeren. Daardoor kunnen we klanten niet alleen adviseren hoe ze kunnen voldoen aan de CSRD, de CSDDD en andere wet- en regelgeving die eraan komt, maar zijn we er ook op gespitst dat in een nieuwe arbeidsovereenkomst rekening is gehouden een aanvullend geboorteverlof, dat de leaseauto niet per se een - typisch mannelijke - Tesla hoeft te zijn of dat het personeelshandboek een toegankelijker indeling zou kunnen krijgen.”

Hoge werkdruk prima te combineren met D&I-beleid

De komende jaren heeft Pellicaan Advocaten de ambitie om op eigen kracht verder groeien, onder andere met

ESG-advisering - van ESG Due Diligence tot adviezen aan klanten hoe ze hun D&I-prestaties kunnen verbeteren. Tot dusver heeft het kantoor vooral bedrijven in het MKB als klant - zo heeft Schouten de aandeelhouders van softwareleverancier Timeff geadviseerd bij de verkoop aan een dochterbedrijf van Main Capital Partners. Maar natuurlijk hoeft de klantenkring daartoe niet beperkt te blijven. Werken voor private-equityfirma's bijvoorbeeld: waarom niet? Zeker als het gaat om diversiteit en inclusiviteit kan Pellicaan die groep nog wel wat leren.

“Ik denk dat veel private-equitymaatschappijen nog een cultuur hebben die in het teken staat van hard werken en snel resultaten behalen. Bovendien worden ze vaak gedomineerd door bèta's en lopen er in het algemeen meer mannen dan vrouwen rond. Allemaal zaken die soms botsten met het idee dat werk en privé goed naast elkaar kunnen bestaan, dat ouders zorgtaken voor hun kinderen op zich moeten nemen of dat werknemers er hobby's op na kunnen houden. Tegelijkertijd denk ik wel dat er een kentering is ingezet. Ik heb in elk geval de indruk dat veel private-equityfirma's moeite doen om meer vrouwen aan te trekken. Snel gaat het alleen niet, langzamer dan in de advocatuur in elk geval. En ze nemen eerder een vrouw aan als junior analist na een stage dan dat ze een vrouw tot partner benoemen.”

“Wij kunnen die ontwikkeling wellicht versnellen. We zijn in werkwijze en omvang goed vergelijkbaar met de meeste PE-kantoren. Net als bij die kantoren ligt de werkdruk bij ons hoog, maar wij slagen erin dat te combineren met ons D&I-beleid. Beter dan veel grote advocatenkantoren, waar het vaak niet cool is om bijvoorbeeld om zes uur te zeggen dat je je kind gaat ophalen. En ook de meest PE-clubs in Nederland hebben rond de 30 mensen voor zich werken, net als wij. We hebben vergelijkbare beleidsvraagstukken en we kunnen ons goed in hun problemen verplaatsen. Het draagt er allemaal toe bij dat we hen van advies kunnen voorzien. Wat zeg ik: we kunnen helpen met hun change management.”

MenA.nl | 25

Terugblik M&A Awards 2023:

Best Debt Advisor, Best Tax Advisor & Best Young Talents

Best Debt Advisor

Marcel van de Wijdeven – Nielen Schuman

Dit was de eerste M&A Award gewonnen door Marcel van de Wijdeven. De Debt Advisor trad in 2010 in dienst bij Nielen Schuman en hij heeft inmiddels een lange staat van dienst opgebouwd op het gebied van leverage- en overnamefinancieringstransacties voor nationale en internationale private equity-bedrijven en corporates. In 2023 was hij o.a. betrokken bij de koop van Van Vulpen, dé Nederlandse expert op het gebied van ondergrondse infrastructuur, door Waterland Private Equity. Ook adviseerde hij private equity firma NPM Capital bij de overname van HQ Group, een dienstverlener die ervoor zorgt dat gevoelige en kwetsbare onderdelen en complete systemen veilig van de ene naar de andere locatie kunnen worden vervoerd.

Best M&A Tax Advisor

Ronald van de Merwe – JSA Tax

Al sinds 1998 is Ronald van de Merwe werkzaam in de fiscale M&A praktijk. Hij werkte voor EY en KPMG Meijburg&Co en sinds 2023 voor JSA Tax. Ronald heeft talloze aan- en verkooptrajecten begeleid, voor zowel buyout fondsen als strategische partijen. Hij heeft een grondig begrip van het effect van fiscaliteit op koopprijsmechanismen. Volgens gegevens van Dealmaker.nl was hij in 2023 bij maar liefst 28 transacties betrokken. “Ik

beschouw het als een overwinning voor het team", zei Van de Merwe na het in ontvangst nemen van de award. “Of Rowdy hem nou wint (Rowdy Schouten van JSA Tax won de award twaalf keer op een rij van 2011 t/m 2022, red.) of ik maakt niet uit, het draait allemaal om ons team. Ik neem hem graag mee en zet hem in dat hele lange rijtje wat er al staat bij JSA.”

Best Young M&A Advisor

Aleksa Nikolic – ING

Aleksa Nikolic, werkzaam bij ING, werd bekroond met de M&A Award voor Best Young M&A Advisor 2023 vanwege zijn uitstekende prestaties en veelbelovende potentieel. Aleksa onderscheidde zich met zijn sterke financiële en boekhoudkundige kennis, uitstekende technische vaardigheden en een positieve werkmentaliteit. Hij werd geprezen om zijn vermogen om onder druk grote hoeveelheden data te verwerken en waardevolle inzichten te leveren aan klanten en stakeholders. Bovendien werd Nikolic geprezen om zijn leiderschapskwaliteiten, zoals zijn vermogen om kalm te blijven en het team effectief aan te sturen, zelfs in situaties met grote tijdsdruk. Zijn eerlijke zelfreflectie over zijn ontwikkelpunten, met name op het gebied van leiderschap en empathie, toonde aan dat hij zich bewust was van zijn groeimogelijkheden en bereid was om hieraan te werken. Al met al werd Aleksa Nikolic beschouwd als een waardige winnaar van de Best Young M&A Advisor Award vanwege zijn uitzonderlijke vaardigheden, prestaties en potentieel voor toekomstige groei in het vakgebied van fusies en overnames.

26 | MenA.nl

DOOR ONZE REDACTIE | BEELD ELISA SMOOK

M&A Awards

Best Young M&A Lawyer

Omar El Gachi – Stibbe

Omar El Gachi werd gekozen als Best Young Lawyer 2023 vanwege zijn indrukwekkende professionele prestaties, inspirerende persoonlijke verhaal en maatschappelijke betrokkenheid. Als advocaat bij Stibbe, momenteel werkzaam in New York, wist El Gachi de jury te imponeren met zijn heldere pitch en voorbeelden van zijn deelname aan belangrijke cross-bordertransacties. Zijn opmerkelijke academische achtergrond, inclusief het cum laude afronden van twee masteropleidingen, getuigde van zijn uitzonderlijke bekwaamheid en bescheidenheid. Bovendien werd zijn betrokkenheid bij stichtingen voor coaching en buitenschoolse educatie voor jongeren met een Marokkaanse achtergrond geprezen, wat zijn maatschappelijke missie illustreert. El Gachi's combinatie van professionele verdiensten, inspirerende persoonlijkheid en maatschappelijke betrokkenheid maakten hem een overtuigende keuze voor de Best Young Lawyer Award.

Best Young Private Equity Manager

Katherine de Kruiff – Torqx Capital Partners

Als analist bij Torqx Capital Partners heeft de 25-jarige

Katherine de Kruiff al een rol gespeeld bij verschillende prestigieuze deals, waarbij ze vaak fungeert als belangrijk aanspreekpunt voor adviseurs en management van portfoliobedrijven. Haar vermogen om op een jonge leeftijd en in een junior positie volwaardig te communiceren met klanten, collega's en andere betrokkenen maakte indruk op de jury. Naast haar professionele bijdragen binnen Torqx is De Kruiff ook actief betrokken bij teamactiviteiten en heeft ze verschillende initiatieven genomen om het team te versterken, zoals het organiseren van wekelijkse teamruns en het opzetten van nieuwe wervingsinspanningen en alumni-evenementen. Ze heeft ook een belangrijke rol gespeeld bij het Torqx Young Business Accelerator Program, dat studenten verbindt met portfoliobedrijven. Met een achtergrond in econometrie en eerdere ervaringen, waaronder bij het elektrische automerk Polestar, combineert De Kruiff haar enthousiasme en charisma om haar gebrek aan ervaring te compenseren. Haar ambitie om over vijf jaar partner te worden bij Torqx weerspiegelt haar vastberadenheid en potentieel, wat niet onopgemerkt bleef door de jury.

MenA.nl | 27

‘Alleen maar copy cats van mezelf? Dat zou het slechtst denkbare team zijn!‘

De prestigieuze Award voor Best M&A Lawyer 2023 ging afgelopen december naar Lennard Keijzer, partner bij De Brauw Blackstone Westbroek. Twee jaar eerder won hij diezelfde Award ook al.

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

28 | MenA.nl

MenA.nl | 29

“Ik vertel jong talent graag hoe leuk dat kan zijn; om aan de start van je loopbaan al zoveel verantwoordelijkheid, zoveel kansen te krijgen.”

Technici zijn nog druk bezig in het pand aan het Burgerweeshuispad in Amsterdam Zuid, zeer recent betrokken door De Brauw Blackstone Westbroek. De hectiek van die verhuizing ondergaat Lennard Keijzer ontspannen. Net zo ontspannen laat hij de fotograaf voor dit interview zijn werk doen. Totdat die laatste hem, aan een voor de boomlange Keijzer veel te lage tafel, wil vereeuwigen. “Ik moet me in allerlei bochten wringen om een beetje normaal te zitten. Dit werkt niet. Kom, we gaan ergens anders zitten.”

Tekenend voor de gelouterde dealmaker, hij houdt graag de regie. Het is vanaf het begin ook meteen duidelijk waar hij vooral niet over wil praten. De zoveelste bespiegeling geven over hoe de markt er de komende jaren gaat uitzien lijkt hem een minder passend onderwerp voor het gesprek. Interessanter vindt hij het om te praten over hoe leuk, leerzaam en uitdagend hij het vindt om te werken in M&A, en dit ook uit te dragen aan jongeren en studenten. Zodat ze de stap overwegen naar de M&Aadvocatuur, private equity of investment banks.

Aan de universiteit werd het voor Keijzer al snel duidelijk dat ondernemingsrechtelijke en bedrijfseconomische vakken zijn voorkeur hadden. Dat hij onderhandelen leuk vond werd duidelijk toen hij een groot contract moest onderhandelen voor een studentenfeest. Een loopbaan in M&A was achteraf dus een logische keuze. “Maar toen, bijna twee decennia geleden, was M&A nog niet heel erg bekend bij studenten. Nu is dat anders. M&A-professionals zijn gelukkig veel meer in contact met studenten over de M&A wereld.”

Keijzer werkt nu al achttien jaar voor hetzelfde kantoor. “Als je me na afloop van mijn studie ondernemingsrecht in Leiden in 2006 had gezegd dat ik in 2024 nog steeds bij hetzelfde bedrijf zou werken, had ik je waarschijnlijk voor gek verklaard. Toch is het zo gegaan. Ik had na mijn

stage en het schrijven van mijn scriptie bij De Brauw diverse mensen gevraagd om advies. Ik wilde al blijven bij De Brauw en toen zelfs een partner van een ander kantoor mij aanraadde om bij De Brauw te solliciteren was ik helemaal overtuigd.”

Lennard Keijzer praat niet zo graag over de lijstjes of die ene afgeronde fusie of overname die hem altijd is bijgebleven. Dit ondanks de imposante lijst (zie kader) van de deals waarbij hij met het team recent adviseerde.

‘In dit vak zit je al snel aan de onderhandelingstafel’

Lennard Keijzer is graag nauw betrokken bij het enthousiasmeren van studenten en advocaten voor het vak. Dat doet hij op kantoor, op universiteiten en vakopleidingen. “In dit vak zit je vanaf vroeg in je carrière aan de onderhandelingstafel. Dat maakt het beroep bijzonder. Je ontwikkelt heel snel bepaalde skills. Schriftelijk en mondeling communiceren, in het Nederlands en Engels. Presenteren, duidelijke analyses. Leren snel tot de kern te komen. Maar bijvoorbeeld ook met tijdsdruk en stress omgaan. Ik vertel jong talent graag hoe leuk dat kan zijn; om aan de start van je loopbaan al zoveel verantwoordelijkheid, zoveel kansen te krijgen. Ik heb die zeker gehad, en dat waren prachtige uitdagingen. Na nog maar een paar jaar werken zat ik al in het vliegtuig naar Singapore om een cliënt bij te staan in onderhandelingen voor een verkoop. Het hoofd juridische zaken wilde geen partner naar de andere kant van de wereld sturen, maar die jonge M&A-advocaat. Dat vormt je en geeft heel veel zelfvertrouwen. Daarbij komt dat je bij een kantoor als De Brauw, maar ook bij andere kantoren, veel mentoren om je heen hebt die je motiveren, begeleiden en kunnen helpen.”

Het enthousiasme voor M&A, het plezier in het werk, dat was er vanaf dag één. “Ik weet nog dat ik, vlak voordat

Interview 30 | MenA.nl

LENNARD KEIJZER

Functie Partner en Hoofd Private Equity practice De Brauw Blackstone Westbroek

Leeft ijd 43 jaar

Woonplaats Amsterdam

Studie Ondernemingsrecht Universiteit Leiden

Gezin Samen met Carlijn, dochter (6) en zoon (4)

Sport “Te weinig, ik voetbal met de kinderen. En train wat om een beetje fit te blijven. En verder vooral ambities op dit vlak.”

Hobby Lezen en koken

Muziek “Heel breed, de waan van de dag regeert.”

TV, film Documentaires. “Bijvoorbeeld The Last Dance over Michael Jordan. En Chef’s Table.”

Dé vakantie “We hebben jonge kinderen. Dus bijvoorbeeld

Ameland. Aanrader voor mensen met jonge kinderen en een zekere waardering voor medium zomerweer, of regen en wind in het najaar. Komende zomer gaan we met de kinderen wandelen in de Dolomieten. Daar heb ik een veel te rooskleurig beeld van, maar laat me nog maar even.”

Vervoermiddel De (bak)fiets

ik bij De Brauw begon, dacht: als dit het toch niet blijkt te zijn, ga ik gewoon snel op zoek naar een ander vak. Ik heb na mijn sollicitatie zelfs nog gebeld met een heel ander soort bedrijf, om te weten hoe lang ik nog kon solliciteren voor een traineeship. Hier heb ik pas jaren later weer aan teruggedacht.”

“In 2012 vertrok ik naar Azië, om ons kantoor in Singapore op te zetten samen met een ervaren M&A partner. Ik was toen zes jaar bij kantoor. Ik heb in die periode heel Zuidoost Azië en ook Australië en Nieuw-Zeeland gezien. Van deals in Australië, tot joint venture geschillen in Indonesië en Thailand tot geschikte lokale advocaten zoeken in Myanmar dat toen net openging voor buitenlandse investeringen.”

'De prijs is natuurlijk

belangrijk, maar ook andere voorwaarden. Je luistert en leert begrijpen wat iemand wil bereiken.'

Het werk in de M&A wereld is divers. Keijzer treedt met het team veel op voor Nederlandse en buitenlandse private equity firms. Partnerships aangaan tussen investeerders en managementteams. Maar ook voor corporates die een onderdeel willen verkopen of ondernemers die hun bedrijf verkopen, bijvoorbeeld vanwege opvolgingsvraagstukken. Of omdat die oprichter een deel van het familiekapitaal elders wil investeren, risico’s wil spreiden. Dan wel geld wil ophalen om verdere groei te realiseren.

Keijzer: “Het is heel leuk om het professionele respect tussen ondernemers en private equity te zien ontstaan. Ook al wordt er soms hard onderhandeld, dat hoort er bij en is soms juist goed voor de relatie." Keijzer werkt ook regelmatig juist voor ondernemers die een partnership

MenA.nl | 31

met private equity willen aangaan. "Dan zit je soms letterlijk aan de keukentafel met die DGA met dat ene doel helder voor ogen, de deal rond maken, maar alleen als de voorwaarden echt goed zijn. Het gaat niet alleen om de koopprijs. Ook om de overige voorwaarden en wat de plannen zijn voor de toekomst van het bedrijf. Je luistert en leert begrijpen wat iemand wil bereiken.”

Keijzer benadrukt de intellectuele uitdagingen dat M&A werk biedt. “Voor mij is elke dag weer een nieuwe uitdaging. M&A bestaat uit zoveel verschillende aspecten. Ik heb M&A laatst aan studenten uitgebeeld als een speeltuin met daaromheen een hek. Dat zijn de regels. Binnen het hek is er veel vrijheid voor partijen om invulling te geven aan hun deal. En je hebt zoveel knoppen om aan te draaien, dat met goed luisteren en voldoende ervaring er bijna altijd wel een oplossing te vinden is om partijen bij elkaar te brengen. M&A-advocatuur vereist ook echt juridische diepgang want je moet in staat zijn om tijdens de onderhandelingen concreet te kunnen adviseren over allerlei juridische punten en risico's. En ook al heb je gelijk, dan betekent dat niet dat je dat punt persé moet doorduwen.”

‘Ik ben veeleisend en hou er een stevige werkethiek op na’

Het M&A-team van De Brauw Blackstone Westbroek bestaat uit elf partners en vijftig (senior) associates, en diverse support staff. Zij werken nauw samen met experts uit andere praktijken, zoals arbeidsrecht, tax, mededingingsrecht, notariaat, intellectuele eigendom, financiering, en nog meer.

Lennard Keijzer omschrijft zijn leiderschapsstijl als ‘meewerkend voorman’. “We doen het samen, met z’n allen.

“Natuurlijk piept en kraakt het thuis ook regelmatig door mijn werk, en ik gooi de plannen iets te vaak in de war door een onverwachte ontwikkeling in een deal.”

Het ene moment zet ik de lijnen uit, maar net zo goed zit ik te pielen met een lastige bepaling in het contract, of spring je in voor iemand die wat veel op het bord heeft liggen. Ik ben veeleisend, werk in een hoog tempo, hou er een stevige werkethiek op na. Soms is dat inderdaad intens, ook voor de mensen om mij heen. Als een transactie in een stroomversnelling komt bijvoorbeeld. Lastig uit te leggen, maar die intensiteit zou ik ook niet willen missen in ons vak.”

Keijzer werkt graag met jong talent, hij wil ze diezelfde kansen geven die hij in het prille begin van zijn loopbaan kreeg. “Ik vind het heel belangrijk dat jonge teamleden hun mening delen”, zegt hij. “Bijvoorbeeld als ze denken dat er iets niet klopt. Ik daag ze uit om zich uit te spreken. Er zijn simpel gezegd drie mogelijkheden. Hij of zij heeft gelijk, en er klopt dus iets niet. Of diegene beschikt niet over álle informatie, heeft niet het volledige beeld voor ogen. En dan is er nog optie 3: hij of zij mist op dat moment bepaalde kennis of ervaring. In al die drie gevallen is sprake van een goede uitkomst. Pas als je vraagtekens hebt en je mond niet open durft te trekken, is er iets mis. Daarom wil ik mensen met een mening om me heen. En alleen maar copy cats van mezelf? Dat zou het slechtst denkbare team zijn!”

Over de impact van de Best M&A Lawyer award die hij dus al twee keer won: “De eerste keer zat ik tijdens Covid thuis te werken, ik keek met één oog naar de digitale presentatie van de Award-toekenning. Als dan je naam in beeld komt, is dat echt wel leuk. Voor mij, maar ook voor onze hele groep. Het jaar erna won Arne Grimme, een van mijn belangrijkste mentoren, de award voor de zevende keer en het jaar erna ik weer. Dat hebben we goed gevierd. Het is immers een erkenning voor een mooi jaar, voor succesvolle deals en vertrouwen van cliënten, en voor de prestaties van onze groep. Ik zou dat podium nooit zou zijn opgekomen zonder al die slimme, heel hardwerkende jonge en ook wat oudere mensen om me heen.”

‘Dankzij tech kunnen we ons nóg meer concentreren op echt waarde toevoegen. AI gaat ons werk vooral nog leuker maken.’

In het dagelijkse M&A-werk wordt bij het adviseren veel gebruik gemaakt van marktgebruiken en voorbeelden,

Interview 32 | MenA.nl

aldus Lennard Keijzer. “Je hoeft immers niet opnieuw het wiel uit te vinden. Maar omdat het wiel er al is kan je bepaalde andere aspecten weer door ontwikkelen. Vanuit een betere basis nadenken. Zo breng je de kwaliteit op een steeds hoger niveau en blijft het werk uitdagend. En deals zijn nooit helemaal hetzelfde.”

Hoe hij de veelbesproken rol van technologie – als hulpmiddel in het M&A-proces – ziet? “AI is natuurlijk fantastisch en here to stay , maar er is ook nog veel ruimte voor verbetering. De foutmarges in ons beroep zijn op allerlei gebieden klein dus ik blijf AI-resultaten telkens kritisch bekijken. Wel stelt technologie ons in staat effectiever te werken. Zodat we ons nóg meer kunnen richten op analyseren, de juridisch complexe punten en de dealstrategie. Het gaat ons werk alleen maar nog leuker maken”.

'En naast M&A?'

De vraag of er naast het M&A werk dingen belangrijk zijn voor Keijzer, werd beantwoord met een glimlach. "Zeker", zegt de vader van twee jonge kinderen. “Ik heb een prachtgezin. Mijn vrouw heeft een uitdagende baan in de zorg. We vinden het allebei belangrijk om zo vaak mogelijk als gezin samen te eten om de dag af te sluiten. Ik breng de kinderen een aantal keer per week naar school, en geniet veel van de kleine en grote momenten door de week en in het weekend. Maar ik ga het ook niet mooier maken dan het is. Natuurlijk piept en kraakt het ook regelmatig door mijn werk, en ik gooi de plannen thuis iets te vaak in de war door een onverwachte ontwikkeling in een deal. Ik blijf ook op dit vlak telkens weer leren.”

Keijzer zet zich sinds kort ook in op een heel ander gebied. "Ik wilde al langere tijd iets buiten M&A doen. Mijn ervaring en beginnende grijze haren op een andere manier inzetten. Ik heb daar te lang mee gewacht vind ik. Die kans krijg ik nu bij een organisatie die zich inzet voor het welzijn van jongeren in Nederland. Ik krijg er veel energie van en heb al allerlei ideeën. De stichting financiert en moedigt diverse projecten aan, waaronder projecten die bepaalde lastige onderwerpen zoals eenzaamheid en schaamte proberen bespreekbaar te maken. Bijvoorbeeld door middel van toneelvoorstellingen op scholen. Het lijkt mij heel waardevol

als ieder jaar op zoveel mogelijk scholen een toneelvoorstelling wordt georganiseerd met een voor jongeren relevant thema. Op die manier komen jongeren hopelijk hierover met elkaar in gesprek. Het is kleinschalig en we lossen de grote wereldproblemen er niet mee op, maar toch gaaf als we iets kunnen betekenen op deze manier."

LENNARD EN TEAM ADVISEERDEN ONDER ANDERE:

• Ardian bij de acquisitie van Attero van 3i en DWS

• SHV bij de verkoop van ERIKS aan Lonestar

• Parcom bij diverse koop- en verkooptransacties

gedurende de afgelopen acht jaar, waaronder recent de overname van Wajer Yachts, Hunkemöller, Zorg van de Zaak en andere portfoliobedrijven, en de verkoop van Climate for Life.

• Vortex Capital en de oprichter bij de verkoop van een meerderheidsbelang in hallo, group aan KLAR Partners

• De oprichter van YER bij de verkoop van een minderheidsbelang aan Infl exion

• De oprichter van De Jong Packaging bij de verkoop aan Stora Enso

• Deutsche Telekom bij de verkoop van T-Mobile Netherlands voor EUR 5,1 miljard aan Apax en Warburg Pincus

• Advent International bij de verkoop van Unit4 aan TA Associates en Partners Group voor USD 2 miljard

• Rivean Capital bij de acquisities van CED en Eichholtz en de verkoop van Muon Group aan IDEX en diverse andere transacties

• De oprichter van de Scheybeeck groep bij de verkoop van een meerderheidsbelang in BUKO Infrasupport en BUKO Waakt aan Equistone

• De familie Kloosterboer bij de verkoop van Kloosterboer Group aan Lineage

• Triton bij de acquisitie van een meerderheidsbelang in Bergman Clinics

MenA.nl | 33

Interview 34 | MenA.nl

‘Evenwicht in diversiteit is goed; géén excuustruus, wél kwaliteit’

Ze koos na haar studie voor één van de eerste Nederlandse boutique law firms en werkt daar zeventien jaar later nog steeds. M&A-topspeler Laura Overes, afgelopen december nog gekroond tot Award Winner Best M&A Lawyer Mid Market 2023, over haar loopbaan bij deBreij en de uitdagingen van ‘het vak’.

MenA.nl | 35

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

“Het

leuke aan family officeachtige cliënten is dat ze na de verkoop zelden stil zitten en gaan rentenieren, maar juist zakelijk actief blijven. En vaak kom je ze dan weer ergens tegen.”

Lang hoefde Laura Overes niet ta te denken toen ze in maart 2007 werd benaderd door een recruiter voor een vacature bij wat toen nog advocatenkantoor De Breij Evers Boon heette. “Opgericht door drie advocaten, allen afkomstig van De Brauw. Er was onmiddellijk die wauwfactor. ‘Deze mensen kunnen wat, ze hebben samen lol én ambitie’, dacht ik na mijn kennismaking. Ik kwam destijds als zesde advocaat binnen, nu zijn we met 32 advocaten en werken we, inclusief ondersteuning, met een team van ruim veertig mensen. En ja, anno 2024 ben ik de oudste en langst dienende hier op kantoor.”

Want de drie oprichters zijn hun eigen weg gegaan, drie jaar geleden verliet de laatste – Dennis de Breij – het kantoor. Laura Overes is één van de vijf partners van deBreij en is steevast boven in ranglijsten van advocaten met de meeste deals te vinden.

“Ik kon vanaf 2007 zelf doorgroeien en voel me dan ook erg verbonden met de kantooropbouw”, vertelt ze in één van de vergaderzalen van het statige deBreij-pand aan de Amsterdamse Koningslaan. “Er is hier veel veranderd, ook na het vertrek van de laatste founder zijn we een andere fase ingegaan.”

Gevraagd naar de ‘heilige graal voor die goede M&Aadvocaat’, hoeft Overes niet lang na te denken. “Het gaat altijd om de cliënt, het gaat om wat hij of zij wil

bereiken. Je bent er om dat te faciliteren, duidelijkheid te scheppen, antwoorden te geven, rust te behouden, hem of haar niet te laten opjagen, noch intern, noch door de tegenpartij”, antwoordt ze.

‘Werken voor familiebedrijven is leuk, persoonlijk, emotioneel’

Laura Overes beschikt over een schat aan ervaring in het begeleiden van private equity- en venture capital deals. Daarbij passeren ook vaak family office-achtige cliënten de revue. “De menselijke maat is dan waarom het gaat, die is heel belangrijk”, zegt ze. “Werken voor familiebedrijven is leuk, persoonlijk en emotioneler dan bijvoorbeeld private equity. Zeker als oprichters besluiten hun eigen bedrijf te verkopen. Dat is natuurlijk een grote stap, ook op het persoonlijke vlak. Het leuke aan dat type verkopers is overigens ook dat ze na de verkoop zelden stil zitten en gaan rentenieren, maar juist zakelijk actief blijven. En vaak kom je ze dan weer ergens tegen.”

Sinds ze begon als M&A-specialist adviseerde Overes in meer dan 200 afgesloten deals. Welke daarvan in haar geheugen gegrift staan? “Moeilijk om er een of twee te selecteren”, zegt ze. “Vorig jaar was er de doorstart van het Nederlandse modemerk Scotch & Soda, overgenomen door Bluestar Alliance, waarin wij de koper van de retail business in Nederland, Duitsland, België en Oostenrijk bijstonden. Dat sprak wel tot de verbeelding. Ook de overname van FUGA, een muziek distributeur, in 2020

Interview 36 | MenA.nl

door onze Amerikaanse cliënte Downtown Music is er een die me is bijgebleven, mede omdat die in downtown New York werd uitonderhandeld met beide advocatenteams.”

‘We streven naar een bredere partnergroep, met graag een vrouw erbij’

Het deBreij-team telt 32 advocaten, de verhouding manvrouw is met een percentage van ongeveer 50/50 evenwichtig. Qua partners is dat evenwicht er minder. Laura Overes is de enige vrouw onder de vijf partners. “Maar daar wordt aan gewerkt, we streven naar een bredere partnergroep en willen er graag een vrouw bij”, zegt ze. “Mogelijkheden daartoe zijn er zeker, er loopt hier genoeg (vrouwelijk) talent rond.”

Én er dient zich voortdurend nieuw talent aan bij deBreij. “Er is veel belangstelling van starters, we nemen op jaarbasis zo’n drie advocaat-stagiaires aan. Een groot kantoor is – zeker voor de starters – allang niet meer heilig. Wij worden aantrekkelijk gevonden vanwege het hoge niveau van werken en de menselijke setting. Vanwege het persoonlijke contact met cliënten. Dit is een jonge club, waar het enthousiasme vanaf spat.”

“En wij doen heel veel deals, ruim honderd op jaarbasis”, vervolgt Overes. “Er is hier sprake van hoge omloopsnelheden, want qua volume steken we met kop en schou-

LAURA OVERES

Functie Partner deBreij

Leeft ijd 41 jaar

Studie Civil & Corporate Law, Universiteit van Amsterdam. International Trade Law, Universidad Autonoma de Madrid. Postgraduate Specialist Training M&A, Grotius Academy Nijmegen

Gezin man, zoon (drie jaar) en dochter (zeven jaar).

Woonplaats Amsterdam

Favoriete muziek “Vooral veel uit de jaren ’80.”

Laatst gelezen boek Emoticon (Jessica Durlacher)

Sport Hockey, tennis, hardlopen, personal training

Dé vakantie Wintersport (Dolomieten, Italië)

Hobby Gezin (“Koken doen mijn man, (culinair)

ondernemer annex kok, en ik om beurten. Overigens prefereren de kinderen mijn kookkunst…”)

Film, serie “Thrillerachtig, spannend. Bijvoorbeeld Fauda, The Night Manager en docuserie Niemand die het ziet.”

Meest aansprekende/spraakmakende deals Doorstart

Scotch & Soda, verkoop Hostnet

MenA.nl | 37

ders boven anderen uit, dat onderscheidt ons zeker. Én dat betekent voor starters dat je bij deBreij al vroeg verantwoordelijkheid – en dus ook carrièrekansen – krijgt. Zoals ik dat zelf sinds 2007 ook heb mogen ervaren. Onze advocaten doen al vroeg in hun loopbaan veel deals en managen meerdere processen naast elkaar, waardoor je snel moet kunnen schakelen.”

‘Je krijgt op jonge leeft ijd te maken met de grote jongens. Dat kan intimiderend zijn.’

Zo zou ze ook pleiten voor studenten die een loopbaan in ondernemingsrecht en M&A overwegen. “Je bent in deze branche écht met het recht bezig, je leert een vak, werkt met uiterst professionele partijen om je heen die weer iets heel anders kunnen dan jijzelf. Je denkt in oplossingen, niet in problemen. Vereiste is dat je het leuk vindt om een tandje bij te schakelen, ook omdat je al op jonge leeftijd te maken krijgt met ‘de grote jongens’. En dat kán intimiderend zijn.”

Als ze na de universiteit niet de wereld van M&A-advocatuur was ingerold, wat had het alternatief kunnen zijn?

Laura Overes, dat vrouwelijke advocaat-stagiaires vaak ‘makkelijker’ starten dan mannen. “Vrouwen werken meer gestructureerd, houden het overzicht. Bij mannen duurt dat in de regel wat langer, al komt het natuurlijk goed.”

‘Ik wil bij sollicitanten geen lijstjes met afvinkers

zien, het gaat om de inhoud’

Over diversiteit in de branche: “Die discussie heb ik natuurlijk gevolgd. Maar verandering is onderweg. Onder de 42 genomineerden voor de M&A Awards in 2022 was welgeteld één vrouw… Dat is inmiddels voltooid verleden tijd, zo bewijst de laatste editie. Én feit is dat onder startende M&A-advocaten steeds meer vrouwen zijn. Evenwicht is altijd goed. Géén excuustruus, wél kwaliteit.”

“Niemand hier op kantoor of onder mijn cliënten die het gek vindt als ik even uit de lucht ben. Dat alles geldt overigens even goed voor mannen, als voor vrouwen.”

“Ik studeerde aanvankelijk privaat recht, ondernemingsrecht kwam er pas later bij”, antwoordt Laura Overes. “Ik denk dat als ik destijds niet in contact was gekomen met Dennis de Breij, Joris Boon en Marcel Evers, de oprichters van het toenmalige De Breij Evers Boon, mijn toekomst een meer civiele praktijk was geworden. Contracten, geschillen, aansprakelijkheidsrecht. Maar het uiteindelijke pad voerde mij hierheen.”

Onze medewerkers hebben gemiddeld zo’n zeven transacties tegelijkertijd lopen. Waarbij het opvalt, zo vertelt

Waarop ze selecteert, als er binnen haar team ruimte is voor uitbreiding, hoe worden vacatures ingevuld? “Sollicitanten moeten de juiste, relevante vragen weten te stellen. Ik wil geen lijstjes met afvinkers zien. Het gaat immers om de juridische inhoud en de wil om je te onderscheiden. Ontbreekt het daaraan, dan red je het niet. Ik heb ook meegemaakt dat een starter al heel snel tijdens een sollicitatiegesprek begon over ons ‘thuis werk-beleid’. Tja, dat vind ik voor een beginneling vreemd. Zeker in de eerste jaren van je loopbaan moet je op kantoor met collega’s kunnen sparren. Een sabbatical is prima, maar dan moet je wel eerst iets hebben opgebouwd.”

M&A-advocaten maken lange dagen, moeten 24/7 voor hun cliënten bereikbaar zijn. Waarheid of achterhaald

Interview 38 | MenA.nl

vooroordeel? “Als cliënten in het weekend bellen, is dat prima. Je moet in dit vak flexibel zijn, ik ben er wanneer nodig. Ik heb wel eens de opmerking gekregen toen ik aangaf partner te willen worden ‘Maar wil jij dan geen kinderen?’ Nou, ik heb er inmiddels twee. Je moet ook daarin de balans zoeken en vinden, het op je werk én thuis goed regelen. Nee, je kunt inderdaad niet met elk schooluitje mee. En als ik de kinderen bij de opvang heb opgehaald, sla ik ’s avonds, na het eten, mijn laptop ook nog open. Maar niemand hier op kantoor of onder mijn cliënten die het gek vindt als ik even uit de lucht ben. Dat alles geldt overigens even goed voor mannen, als voor vrouwen.”

‘Fouten maken mag, het

gaat er meer om hoe je ze vervolgens oplost’

Over haar manier van leidinggeven, zegt Laura Overes: “Ik ben vrij duidelijk, hou van helder communiceren, probeer rekening te houden met de gezichtspunten van anderen en laat mensen uitpraten. Maar als er eenmaal een besluit is genomen, is het zaak door te gaan. Fouten maken mag, het is menselijk en helaas niet volledig te voorkomen. Het gaat er meer om hoe je die fouten vervolgens oplost. En het gaat erom dat je het doel van je cliënt voor ogen houdt. Altijd. Dat je de nadruk legt op ‘the must haves’ en niet op ‘the nice to haves’.”

Hoe haar collega’s, de leden van haar team, die leiderscapaciteiten omschrijven? “Ik denk dat ze me wel in control vinden op een hopelijk vriendelijke manier. Gestructureerd, georganiseerd, met de bereidheid zaken uit te leggen, toe te lichten. En dat ik altijd voor de inhoud ga.”

De winst van de M&A Award ‘Best M&A Lawyer Mid Market 2023’ zag ze afgelopen december niet aankomen. “Ik was verbaasd en blij, want je bevindt je toch in goed gezelschap”, zegt Overes. “Natuurlijk gaan we met