Stephanie Horowitz, Clifford Chance Over haar liefde voor het M&A-vak

Groei van secondaries-markt Kansen te midden van private equity overallocatie en minder exits

Peter Zwijnenburg, Aon

Hoe voorkom je in een M&A-traject dat je het Paard van Troje binnenhaalt?

Jacqueline van den Ende & Liza Rubinstein Malamud, Carbon Equity

‘Private equity als ultieme wapen tegen klimaatverandering’

SAVE THE DATE

Word lid en kom naar alle

M&A Community events in 2024:

M&A Criterium 2024

20 september, 13:00 uur

Amsterdam

M&A Strategy Forum – Mastering M&A Strategy

10 oktober 2024, 15:00 uur

Amsterdam

Young M&A Forum – Fall edition

26 november 2024, 17:00 uur

Amsterdam

M&A Awards 2024

12 december 2024, 17:00 uur

Beurs van Berlage, Amsterdam

Bekijk alle events en meld je nu aan via MenA.nl/events

MEER KENNIS MEER DEALS

Word lid van de M&A Community* en profiteer van de volgende privileges:

M&A (online) Events, Masterclasses & Drinks

M&A Insight

M&A Database & League Tables

Profiel & Toegang Top 1000 Dealmakers

M&A Magazine

M&A Nieuwsbrief

Deals invoeren

Ga voor meer informatie direct naar MenA.nl

Ontmoet dé leidende spelers in M&A, Corporate Finance en Private equity:

MenA.nl/companies

* Het M&A Community Full Membership is voorbehouden aan professionals werkzaam in M&A, corporate finance en private equity.

Colofon

De M&A Community brengt professionals in M&A, Corporate Finance en Private Equity bij elkaar middels live events, het M&A Magazine, de website MenA.nl en een M&A database (Dealmaker.nl). M&A Magazine informeert over actuele ontwikkelingen op het gebied van fusies, overnames, participaties en investeringen.

Content Director

René de Monchy renedemonchy@sijthoffmedia.nl 06 53361121

Sijthoff Media Capital C Weesperplein 4A 1018 WZ, Amsterdam

Drukker

Damen Drukkers

Lidmaatschap M&A Community - de mooiste deals worden gesloten met de juiste kennis en de beste contacten. De top van de M&A-professionals in Nederland is daarom aangesloten bij de M&A Community. Wilt u daar ook bij horen? Meld u aan op MenA.nl

Zonder schriftelijke toestemming van de uitgever is het niet toegestaan om integraal artikelen over te nemen, te (doen) publiceren of anderszins openbaar te maken of te verveelvoudigen in welke vorm dan ook. Nota bene: geen toestemming is nodig om de titel en inleiding van artikelen over te nemen op (eigen) websites, mits met bronvermelding.

Wet bescherming persoonsgegevens: de abonneegegevens zijn opgenomen in een database van Sijthoff Media B.V. Deze is aangemeld bij het College Bescherming Persoonsgegevens. Wij gebruiken deze gegevens om u op de hoogte te houden van aanbiedingen. Indien u hier bezwaar tegen heeft, maakt u dit kenbaar door een bericht te zenden naar contact@sijthoffmedia.nl

Klimaat-tech, defensie, voetbal: waar gaat het investeringskapitaal naar toe stromen?

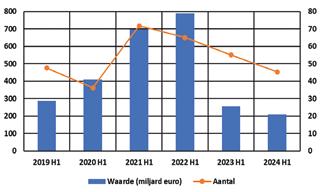

De M&A-markt trekt nog steeds niet aan, blijkt uit de League Tables van het tweede kwartaal. Het is nog altijd een gezonde M&A-markt, maar er worden stukken minder transacties gedaan dan in de bloeiperiode tot 2022. De M&A Community verwacht dat de markt na de zomer geleidelijk zal aantrekken. In deze editie kijken we behalve naar M&A ook naar een aantal bijzondere sectoren voor investeerders om in te duiken.

Voetbal – Bij het ter perse gaan van dit magazine stond Guus Franke op pole position om de nieuwe eigenaar te worden van Vitesse. De investeerder is vol goede moed over de keuring door de KNVB, en hoopt dat de Arnhemse club binnen een paar jaar weer terugkeert in de Eredivisie. In een analyse van Jan Bletz kijken we naar de voetbalmarkt als investeringskans. Sinds 2018 hebben Amerikaanse private investeerders massaal geïnvesteerd in Europese voetbalclubs, maar hun enthousiasme is recentelijk getemperd door verschillende factoren. Op pagina 28 leest u meer.

Defensie – Het einde van de oorlog in Oekraïne, die begon met de Russische invasie op 24 februari 2022, lijkt nog lang niet in zicht en investeerders noemen al langer defensie als een sector waarin bovengemiddelde groei te verwachten valt. Toch verloopt het moeizaam. De bedrijven in deze markt worden geconfronteerd met onzekerheden voornamelijk gedreven door nationale belangen en fragmentatie in Europa. Deze sector kampt ook met financieringsproblemen, mede door een negatief imago en terughoudendheid van investeerders. Nederlandse defensiebedrijven halen een aanzienlijk deel van hun omzet uit het buitenland, maar afhankelijkheid van het Ministerie van Defensie maakt hen kwetsbaar. Experts pleiten voor meer Europese samenwerking en overheidssteun om de industrie duurzaam te laten groeien en innoveren.

Klimaat-tech – Ondanks de noodzaak om de opwarming van de aarde te beperken tot 1,5 graden Celsius, toont de recordhitte van 2023 en 2024 aan dat dit doel waarschijnlijk niet haalbaar is, waardoor ernstigere en frequentere klimaatrampen sneller zullen optreden. Dit leidt tot hogere kosten voor verzekeraars, verstoring van handelsroutes en stijgende voedselprijzen door dalende productie. De huidige emissiereducties moeten worden versneld om omslagpunten in het klimaat te vermijden en de ernstigste gevolgen van klimaatverandering af te wenden. De oplossing? Investeren in klimaat-tech. Jacqueline van den Ende en Liza Rubinstein Malamud van investeringsplatform Carbon Equity zijn ervan overtuigd dat we ons met private equity uit deze crisis kunnen investeren en de meest desastreuze klimaatrampen kunnen voorkomen. In het coververhaal vanaf pagina 12 vertellen zij over de indrukwekkende resultaten tot nu toe en wat er nog allemaal mogelijk is. Het is moeilijk om niet enthousiast te worden van hun ondernemerschap in deze veelbelovende mega-groeimarkt die zij zelf omschrijven als een ‘seven trillion in ten years opportunity’.

JEPPE KLEIJNGELD

Inhoud

28. Investeren in voetbal

In de afgelopen jaren stroomden de Amerikaanse private investeerders toe in het Europese profvoetbal. Nu lijken ze te aarzelen. Wat drijft de investeerders? En waardoor is hun enthousiasme getemperd?

12. “De economische rationaliteit voor investeren in groene infrastructuur en technologie is waterdicht” Slechts drie jaar zijn ze bezig, de baanbrekende vrouwelijke leiders die zich toeleggen op de strijd tegen klimaatverandering: Jacqueline van den Ende en Liza Rubinstein Malamud van Carbon Equity. Met de missie om kapitaal te gebruiken als krachtig wapen in de strijd tegen klimaatverandering.

36. M&A-advocaat in hart en nieren Ze is Partner in de M&A-groep van Clifford Chance. ‘Succes door samenwerking’, zo luidt haar motto. Een portret van Stephanie Horowitz.

74. Defensie: aarzelende investeerders ondanks vele groeimogelijkheden

Menige sector zou dolblij zijn met de groeiverwachtingen die de bedrijven in de Nederlandse defensie-industrie hebben, maar defensie is geen gewone sector...

44. Markt voor secondaries groeit

Drie leidende experts op het gebied van LP-led en GP-led secondaries nemen ons mee door de ins en outs van deze steeds belangrijker wordende private markt.

En verder...

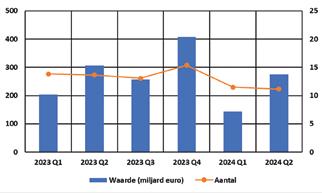

9. Kwartaalupdate

10. M&A Trends

21. Community Update: Private Equity Summit 2024

24. M&A in de farmaceutische wereld: maatwerk en zorg voor cliënt en patiënt

80. Hoe voorkom je in een M&A-traject dat je het Paard van Troje binnenhaalt?

Peter Zwijnenburg, sinds maart 2023 leidinggevend bij Aon M&A and Transaction Solutions, heeft antwoorden. “Structuur creëren, daar gaat het om.”

68. Maarten de Boorder, Greenberg Traurig Amsterdam

Toenemende druk van de Nederlandse wetgever en toezichthouders op private equity partijen.

27. Column: Gelijke monniken, gelijke kappen?

35. Column: Dan vervang je toch gewoon de CFO?

42. Boek: Gegijzeld door geld

52. Partnerbijdrage: Odgers Berndtson Scale Up Collective

54. Mediapluriformiteit onder vuur: De controversiële overname van RTL Nederland

59. Insight: Top 10 grootste kopers van Nederlandse bedrijven

62. Private Equity in de zorg: geen verbod, wel aanscherping van bestaande regelgeving en bijbehorend toezicht

64. Movers & Shakers

67. Column: Venture Capital: dat Amerikaanse feestje waar Nederland steeds vaker op de gastenlijst staat

72. Kennisupdate

86. League Tables

94. Onderhandelingsdynamiek: “Niets van waarde wordt zonder inspanning verkregen"

96. Community Update: Young M&A Zomerborrel

NBA Opleidingen, vanaf nu: Sijthoff Accountants Academy!

Sijthoff Accountants Academy: dé nieuwe naam voor jouw vertrouwde partner in opleidingen en trainingen voor accountants en finance professionals. Meer informatie

De 10 grootste deals van Q2, 2024

1

1. TPG neem Aareon over

Dealwaarde: € 3,9 miljard

2. Vastned Retail en Vastned Belgium fuseren

Dealwaarde: € 1,37 miljard

3. KPN en ABP gaan joint venture aan onder de naam TowerCo.

Dealwaarde: > € 1 miljard

4. ABN AMRO neemt Hauck Aufhäuser Lampe over

2 3 4

Dealwaarde: € 672 miljoen

5

5. Centrale Bank van Curaçao en Sint Maarten, de Curaçaose regering en de regering van Sint Maarten nemen ENNIA over

Dealwaarde: € 600 miljoen

M&A deals afgelopen 6 kwartalen

6. Castik Capital verwerft meerderheidsbelang in Andra Tech Group

6

Dealwaarde: € 500 - 1000 miljoen

7. VTTI verwerft belang in Dragon LNG

Dealwaarde: € 500 - 1000 miljoen

8. Legrand neemt Enovation over van Main Capital

7 8

Dealwaarde: € 500 - 1000 miljoen

9

9. Triton Partners heeft VolkerWessels Verbindingen en Netwerken (V&N Groep) overgenomen

Dealwaarde: € 500 - 1000 miljoen

10

10. Aanbevolen openbaar bod van Meridiam op Allego

Dealwaarde: € 430 miljoen

M&A deals 2019-2024 H1

Bron:

De toonzett er

Een sector met een imagoprobleem. Lees op pagina 74 alles over investeren in defensie.

Europese durfkapitaalinvesteringen stijgen ondanks wereldwijde daling

Deze private equity-strategieën zullen de komende jaren de grootste groei kennen

Pitchbook bracht onlangs een rapport uit over groei in de private equity-markt. In de periode 2012 tot 2022 stopten institutionele beleggers steeds meer van hun marginale euro's in private markten, wat leidde tot een groei op jaarbasis van 12,8 procent en 14,7 biljoen dollar aan beheerd vermogen. Ondanks dit gigantische bedrag is er volgens Pitchbook nog ruim voldoende ruimte om verder uit te breiden. De dataprovider voorspelt dat het mondiale particuliere kapitaal in 2028 bijna twintig biljoen dollar zal bedragen, met een opwaarts potentieel van bijna 24 biljoen dollar als de macro-omgeving meewerkt. Kijkend naar de verschillende investeringsstrategieën, lopen de groeiprojecties uiteen. Pitchbook voorziet groei voor de categorieën private equity buyout en groei-investeringen, private debt, secondaries en infrastructuurfondsen. Voor venture capital investeerders en de vastgoedsector worden de komende jaren uitdagender. Ondanks dat er inmiddels bijna één biljoen dollar aan beheerd vermogen is bij fund-of-funds, hebben deze investeringsvehikels onlangs een daling in de fondsenwerving gezien, die, als deze aanhoudt, in wezen zal resulteren in zero growth voor deze strategie.

Wereldwijd daalde het aantal ‘venture capital’investeringen het eerste kwartaal van 9.458 naar 7.520 deals. In het aantal investeringen was er wereldwijd, dus ook in Europa, een afname te zien. Toch is er positief nieuws: het totale bedrag dat werd geïnvesteerd liep in Europa op, de rest van de wereld zag ook in die cijfers een daling. Dat blijkt uit het 'Venture Pulse' rapport van KPMG, een kwartaalanalyse van wereldwijde venture capital (VC)-investeringen. Europa zag het totale bedrag aan durfkapitaalinvesteringen stijgen van 14,1 miljard in Q4’23 naar 16,8 miljard euro in Q1’24, mede dankzij een opmerkelijke megadeal in Zweden van 4,9 miljard. In tegenstelling tot Europa, was er in de rest van de wereld een daling op te merken; Noord- en Zuid-Amerika daalden van 40,7 miljard naar 35,8 miljard euro. In de Verenigde

Staten is een daling zichtbaar van 37,6 miljard naar 34,4 miljard en in Azië daalde de investeringen van 21,5 miljard naar 17,7 miljard euro. Alles bij elkaar daalden de wereldwijde durfkapitaalinvesteringen hiermee van 78,7 miljard in Q4'23 naar 71,3 miljard euro in Q1'24.

Groeiende overnameactiviteit in de Nederlandse prefab sector

De prefab sector in Nederland staat voor een periode van aanzienlijke groei, gedreven door fusies en overnames. Het huidige woningtekort en de nadruk op duurzaamheid zorgen ervoor dat zowel nationale als internationale strategische partijen, evenals investeringsmaatschappijen, steeds meer geïnteresseerd zijn in innovatieve en rendabele bouwmethoden. Deze ontwikkelingen leiden tot een toename van nieuwe toetreders op de markt. Dat blijkt uit een Industry Report van Aeternus. De voortdurende interesse in de Nederlandse prefab sector is te danken aan drie hoofdredenen. De eerste is groei. De Nederlandse prefab sector biedt veelbelovende groeimogelijkheden door de voortdurende vraag naar woningen en de schaarste aan arbeidskrachten. De tweede reden is consolidatie. Prefab bouwmethoden zijn efficiënter en kosteneffectiever op grotere schaal. Investeerders zien consolidatie als een manier om productiecapaciteit te maximaliseren, standaardisatie te bevorderen, en schaalvoordelen te benutten. Dit verhoogt het concurrentievermogen en de winstgevendheid van prefab bedrijven. Tot slot is diversificatie een driver. De voortdurende transacties in de prefab sector tonen de kracht van prefab als een duurzaam alternatief voor traditionele bouwmethodes. Het biedt een levensvatbare optie die voldoet aan de groeiende vraag naar milieuvriendelijke bouwoplossingen.

Traditionele buy-outmodel private equity staat steeds meer onder druk

Europese private equity-bedrijven zijn genoodzaakt om activa voor steeds langere perioden aan te houden. Het benadrukt problemen die de sector ondervindt bij het terugbetalen van investeerders. Dat meldt de Financial Times op basis van data van Gain.pro. PE-bedrijven zitten wereldwijd met een recordaantal van 28.000 onverkochte bedrijven. PE-bedrijven die vorig jaar bedrijven in Europa verkochten, hadden deze assets gemiddeld bijna zes jaar in handen. Sinds 2010 is dat de langste periode waarin bedrijven in bezit bleven van de PE-bedrijven en aanzienlijk langer dan de drie tot vijf jaar voordat bedrijven worden doorverkocht. De Financial Times meldt dat het traditionele buy-outmodel de afgelopen twee jaar steeds meer onder druk staat. Daarvoor floreerde de sector, vooral dankzij lage rentetarieven. Maar na een serie van renteverhogingen is de kooplust verdwenen en hebben PE-bedrijven steeds meer moeite om hun assets te slijten. Uitwijken naar het beleggen in beursintroducties is nauwelijks een alternatief, want het aantal beursgangen is beperkt. “Het was geen dubbele klap, het was een drievoudige klap”, zegt Philip De Vusser, COO van Gain.pro, in de Financial Times. Hij verwijst naar de hoge rentetarieven, inflatie en schokken in de toeleveringsketen als gevolg van de Russische invasie van Oekraïne. De vertraging in het sluiten van deals in combinatie met duurdere financiering betekent dat bedrijven selectiever worden in de activa die ze kopen. Uit het onderzoek blijkt verder dat de gemiddelde omzetgroei van bedrijven is gedaald in verhouding tot de tijd waarin ze in handen waren van hun private equityeigenaren. Activa die langer dan zeven jaar in bezit waren, groeiden gemiddeld met 6,5 procent per jaar, minder dan de helft van de activa die minder dan drie jaar in bezit waren, aldus Gain.pro.

Lees ook het artikel over secondaries op pagina 44.

’Veel klimaattechnologieën staan aan de vooravond van de grote omslagcurve’

Jacqueline van den Ende & Liza Rubinstein Malamud, Carbon Equity:

De strijd tegen klimaatverandering lijkt soms hopeloos met bedrijven die ambities verlagen, populistische politici die de urgentie niet willen inzien, en de eff ecten van klimaatverandering die zich steeds nadrukkelijker manifesteren. Maar wie spreekt met de co-founders van Carbon Equity krijgt een ander, veel positiever beeld. Climate tech-ondernemers zijn wereldwijd bezig ons uit deze crisis te innoveren en private equity levert hiervoor het benodigde kapitaal. De transitie is ingezet, het pad voorwaarts is duidelijk, en Carbon Equity is er klaar voor om waarachtige impact mogelijk te maken.

Slechts drie jaar zijn ze bezig, de baanbrekende vrouwelijke leiders die zich toeleggen op de strijd tegen klimaatverandering: Jacqueline van den Ende en Liza Rubinstein Malamud van Carbon Equity. Met de missie om kapitaal te gebruiken als krachtig wapen in de strijd tegen klimaatverandering, hebben zij al een indrukwekkende impact gemaakt.

We duiken in hun investeringsstrategieën, ontdekken de meest veelbelovende climate tech oplossingen en bespreken de uitdagingen van de huidige backlash tegen ESG. Daarnaast geven zij hun visie op de kansen van de duurzame transitie binnen de beperkte tijd die we nog hebben. Met een initiële fondsenwerving van 250 miljoen euro voor gespecialiseerde climate tech fondsen en een enorme zichtbaarheid in de media, hebben Van den Ende en Rubinstein Malamud een sterke stempel gedrukt op de sector. Dankzij een des-

kundig team en een uniek door Rubinstein Malamud ontwikkeld due diligence-proces wordt Carbon Equity steeds meer een bekende naam in de private equitywereld. “We zijn actief in België, hebben onlangs een groot kantoor in Berlijn geopend, en zijn ook actief in Zwitserland”, vertelt een enthousiaste Van den Ende. “Onze ambitie is om in de komende vijf jaar het leidende Climate Impact Investeringsplatform in Europa te worden en minimaal een miljard euro te investeren in de komende drie jaar.” Ondanks de recente tegenwind voor ESG-beleid blijven de oprichters optimistisch. Ze benadrukken dat economische rationaliteit, niet ideologie, de drijvende kracht achter klimaatbeleid moet zijn. Met de steun van belangrijke wetgevingen zoals de Amerikaanse Inflation Reduction Act, blijft de groei van climate tech onverminderd doorgaan. Van den Ende en Rubinstein Malamud zijn ervan overtuigd dat de technologieën die nu in ontwikkeling zijn, de sleutel vormen tot een duurzame toekomst.

DOOR JEPPE KLEIJNGELD | BEELD ERIC FECKEN

Geld bepaalt wat er in de wereld gebeurt

Het moment van inzicht dat voor Jacqueline van den Ende, CEO en co-founder van Carbon Equity, uiteindelijk heeft geleid tot de oprichting van haar bedrijf kwam tijdens het lezen van het boek 'The Sixth Extinction’ van Elizabeth Kolbert. “Ik ben in mijn leven veel bezig geweest met klimaatverandering, maar toen ik dat boek las realiseerde ik mij dat het uitsterven van de mensheid mogelijk, of zelfs waarschijnlijk is, wanneer we hier niets aan doen", vertelt ze. “Dus voor mijn gevoel had het op dat moment geen zin meer om mijn tijd en talent ergens anders aan te gaan besteden. Ik heb toen besloten dat ik de komende dertig jaar van mijn leven wil bouwen aan bedrijven die klimaatverandering helpen oplossen met kapitaal als wapen. Ik geloof namelijk heel erg dat geld bepaalt wat er in de wereld gebeurt.”

Klimaatverandering is een thema dat ook Liza Rubinstein Malamud, Head of Impact en co-founder van Carbon Equity, al heel lang bezighoudt. Ze werkte bijna vier jaar lang bij McKinsey, waar ze zich voornamelijk richtte op duurzaamheid en de energietransitie. Ze speelde een sleutelrol in het produceren van het McKinsey rapport over ‘decarbonisation pathways’ dat belangrijke input was voor de EU Green Deal. Tijdens haar tijd bij McKinsey begon ze ook te beseffen hoe belangrijk venture capital en private equity zijn voor de transitie naar duurzame energie, maar daar deed het vermaarde consultancy-bureau zelf weinig mee. Toen de

kans zich voordeed met Jacqueline en een aantal andere oprichters Carbon Equity te beginnen greep ze die met beide handen aan.

De democratisering van privaat kapitaal

Het idee voor het impact investing-platform ontstond toen Van den Ende zich afvroeg waarom investeringen in klimaatoplossingen zoals bij carbon offsets vaak als donaties werden gedaan in plaats van als eigenaarschap. “De visie die in mijn hoofd ontstond was dat het heel krachtig zou zijn als mensen eigenaar konden worden van structurele oplossingen voor klimaatverandering. Dan zou je op die manier meer mensen kunnen activeren en een positief gevoel kunnen geven over die transitie. Het gevoel dat ze actief kunnen bijdragen. Daar ontstond het idee voor het democratiseren van private equity in climate tech: ‘investing billions with millions of people’.”

Van den Ende is ervan overtuigd dat technologie het verschil moet gaan maken, omdat de bereidheid van mensen om hun gedrag aan te passen beperkt is. "Plus, je hebt een heel grote deel van de wereld wat veel lagere levensstandaarden heeft dan de westerse mens, dus die zitten allemaal in de catch-up-fase. Dus technologie gaat een ongelooflijk belangrijke rol spelen in het mogelijk maken van eenzelfde levensstijl, maar met veel minder CO2-uitstoot. Al denk ik niet dat we onze huidige levensstandaard vol kunnen blijven houden.”

Een directe relatie tussen kapitaal en innovatie

Jacqueline, Liza en de andere oprichters besloten een platform creëren waar relatief kleine investeerders toegang kunnen krijgen tot impactvolle climate techstartups, beheerd door de beste investeerders in de sector die de meest impactvolle innovaties vinden en de risico's spreiden. Carbon Equity richt zich als fundof-funds op het bundelen van kapitaal van particuliere investeerders om toegang te bieden tot private markten. “Primair richten we ons op particuliere investeerders met een vermogen tussen de 200.000 euro en tien miljoen euro", zegt Van den Ende. “Daarnaast hebben we een tak voor professionele oplossingen, die werkt met grote vermogens, zoals family offices, stichtingen en ultra high net worth individuals die meer dan een miljoen bij ons investeren. Het minimale investeringsbedrag blijft tot nu toe 100.000 euro, maar we werken eraan dat bedrag te verlagen.”

JACQUELINE VAN DEN ENDE

Functie Co-founder & CEO Carbon Equity

Leeft ijd 39

Studie University College, Urecht: Liberal Arts & Sciences

Carrière Peak Capital, HAL Investments, Lamudi (a Rocket Internet backed company), TrueMoney (an Ant

Financial backed company), Trunkrs, Carbon Equity

Woonplaats Amsterdam

Gezinssamenstelling Getrouwd

Hobby, sport Golfsurfen, rennen, pilates

Laatst gelezen boek ‘Principles For Dealing With the Changing World Order’ (Ray Dalio)

Muziek ‘Jungle’

TV, film ‘Sucession’

Vervoermiddel Fiets / Mysheels

Dé vakantie “Voorlopig even niet”

Dit kapitaal wordt gericht op innovatie en opschaling van klimaatoplossingen, in plaats van het verschuiven van aandelen zoals bij traditionele ESG-beleggingen. De gezamenlijke observatie van de oprichters was namelijk dat er biljoenen naar ESG-beleggingen gaan, maar dat deze vaak beperkte impact hebben. “Onze conclusie was dat je veel meer kapitaal moet richten op de private markten, waar een directe relatie bestaat tussen kapitaal, innovatie, en het schalen van deze innovaties", aldus Van den Ende.

Dezelfde grondigheid toepassen op impact als op de financiële cijfers

Liza Rubinstein Malamud beschrijft hoe het door haar ontwikkelde due diligence proces bij Carbon Equity eruitziet. Het proces begint met sourcing, waarbij potentiële fondsinvesteringen worden geïdentificeerd en een eerste indruk wordt verkregen via een Quickscan. Als de eerste indruk positief is, wordt een diepgaandere impact due diligence uitgevoerd, gericht op de klimaatimpact van het fonds. Dit omvat een Climate

Impact Scorecard en een Impact Track Record Analyse. “Hierin beoordelen we het fonds op basis van het team, het mandaat, de strategie en de processen”, vertelt ze.

Als deze stappen positief zijn, volgt een uitgebreide algemene due diligence. Het investeringscomité, bestaande uit

“Voor voedsel is het echter erg stil als het gaat om overheidssteun. Sterker nog, veel overheidssteun gaat naar de andere kant, met biljoenen aan subsidies voor de voedselen vleesindustrie.”

vier leden, moet unaniem instemmen om een investering goed te keuren. Rubinstein Malamud benadrukt dat er nog geen standaard is voor impact investing en dat zij werkt aan het ontwikkelen van methodologieën en standaarden, zowel binnen Carbon Equity als in bredere denktanks, zoals de Global Impact Investing Network (GIN). “Impact investing is nog jong en wordt niet altijd even consistent, analytisch en serieus aangepakt als financial due diligence", vertelt ze. “Vaak wordt impact een beetje als 'fluffy' gezien, terwijl ik vind dat het net zo analytisch en gespecialiseerd moet worden aangepakt. We zijn nog niet op dat punt, maar we werken hard aan het verhogen van de kwaliteit en de standaard.”

Opschalen is de grootste uitdaging

Wat beschouwen de co-founders na drie jaar als de grootste meevallers en tegenvallers bij Carbon Equity? “Er zijn voldoende fondsmanagers met wie we zowel aan de financiële als aan de impactkant heel graag samenwerken", begint Rubinstein Malamud. “Ik vind het ook ontzettend leuk van het fund-of-funds model dat je met allemaal gespecialiseerde managers over de hele wereld kunt werken. We investeren voor de helft in Noord-Amerika en voor de helft in Europa. We hebben inmiddels ook een ontzettend goed investeringsteam van zeven personen. Dat maakt ons misschien wel het grootste climate tech VC- en PE-investeringsteam ter wereld, wat heel raar is om te zeggen. En met twintig fonds commitments zijn we ook een van de meest actieve investeerders in deze sector. Het gaat dus heel goed.”

De grootste uitdaging zit vooral in het opschalen. De volgende stap is de Duitse markt aanboren en hoewel ze al vijftig miljoen euro uit deze markt hebben opgehaald,

Functie Co-founder & Head of Impact Carbon Equity

Leeft ijd 34

Studie Bèta-gamma

Carrière McKinsey & Company, Dutch Association of Investors for Sustainable Development (VBDO), Follow

This, Carbon Equity

Woonplaats Amsterdam

Gezinssamenstelling Single

Hobby, sport Acro Yoga (combinatie van yoga en acrobatiek), fietsen, krachtt raining

Laatst gelezen boek ‘Where the Crawdads Sing’ (Delia Owens)

Muziek “Meer podcasts, maar Belgische singersongwriter Meskerem Mees luister ik heel graag naar.”

TV, film ‘The Last of Us’ (“De podcast Radio Lab heeft een doodenge aflevering over het gevaar van schimmels door klimaatverandering.”)

Vervoermiddel Fiets

Dé vakantie Frankrijk, Oostenrijk, Amerika

LIZA RUBINSTEIN MALAMUD

Cover Story

blijft het een uitdaging om daar verder te groeien. Van den Ende ervaart altijd een drang om sneller te groeien en wil uiteindelijk tienduizenden klanten bereiken en tien miljard euro beheren. Ondanks de uitdagingen is ze zeer tevreden met de behaalde resultaten tot nu toe en gelooft ze dat het halen van tien miljard een kwestie van tijd is.

Niet wedden op het paard, maar de juiste rijrichting

Liza Rubinstein Malamud legt uit dat Carbon Equity investeert in een breed scala aan klimaatoplossingen, die vijf sectoren bestrijken: energie en productie, industrie, mobiliteit, de gebouwde omgeving en het voedselsysteem. Deze sectoren zijn verantwoordelijk voor alle emissies. Daarnaast investeren ze in carbon management voor het opvangen en verwijderen van CO2. Ze ondersteunen zowel vroege innovatieve ideeën, zoals het winnen van magnesium uit zeewater voor lichtere en sterkere materialen, als groeikapitaal en buy-outs, zoals synthetische brandstoffen en efficiënte batterijopslag. “Er zijn zoveel interessante innovaties, zoals precisiefermentatie, waarmee we dierlijke moleculen maken zonder dieren. Dit zorgt ervoor dat plantaardige kaas en vlees net zo lekker smaken als de dierlijke varianten", geeft Rubinstein Malamud aan. “Ook op het gebied van elektriciteit en cement zijn er veel innovaties. We hebben bedrijven die CO2-vrij cement maken via verschillende methoden,

zoals micro-organismen of elektriciteit. Er zijn enorm veel goede ideeën die financiering waard zijn. Deze innovaties zullen waarschijnlijk op verschillende plekken en op verschillende schaalniveaus impact hebben.” Van den Ende vertelt dat hun strategie is om in meerdere technologieën voor dezelfde problemen te investeren, omdat ze nog niet weten welke technologieën uiteindelijk succesvol zullen zijn. “Wed niet op het paard, maar op de juiste rijrichting.”

Jacqueline van den Ende benadrukt dat veel technologieën aan de vooravond van een doorbraak staan dankzij de 'technological learning curve'. Deze curve toont aan dat de kosten van technologieën door schaalvergroting snel dalen, wat leidt tot een vliegwieleffect van snellere adoptie. “Zonnepanelen zijn sinds 1970 met 96 procent in prijs gedaald”, vertelt ze. “Lagere kosten leiden tot meer vraag, meer vraag leidt tot grotere schaal, grotere schaal leidt tot nog lagere kosten, enzovoort. Dit zorgt ervoor dat technologische kosten veel sneller dalen dan aanvankelijk verwacht, wat resulteert in een snellere adoptie. Sommige technologieën staan echt aan de vooravond van dit punt, en we verwachten dat deze markten extreem hard zullen groeien.”

Transitie voedselindustrie blijft achter

Op veel vlakken gaat het goed met de duurzame transitie. Dat wordt voor een belangrijk deel aangejaagd door elektrificatie. “Duurzame elektriciteit is eigenlijk het won-

dermiddel waarmee we de hele transitie aanjagen", aldus Rubinstein Malamud. “Zonne-energie is nu goedkoper dan bijna elke fossiele brandstof, waardoor vrijwel alles wat we nu installeren zonne- en windenergie is. We worden steeds beter in elektri ceren en gebruiken elektriciteit voor allerlei toepassingen, van standaardapplicaties tot elektrisch rijden en het verplaatsen van warmte. We zijn zelfs in staat om industriële hoge-temperatuurprocessen te elektri ceren, iets wat vijf, zes jaar geleden bij McKinsey nog als onmogelijk werd beschouwd. Dit is totaal veranderd en nu zien we allerlei interessante bedrijven op dit gebied.”

De transitie in de voedingssector is echter Liza's grote zorgenkindje. Naast elektri catie moeten er nog twee grote transities plaatsvinden om het Parijs Akkoord te halen: het verduurzamen van moleculen en van voedsel. “Voor moleculen zie je redelijk wat overheidssteun, maar voor de duurzame voedseltransitie is dat helaas niet het geval. Sterker nog, veel overheidssteun gaat naar de andere kant, met biljoenen aan subsidies voor de voedsel- en vleesindustrie.”

daar allemaal gebeurt, zolang je het maar geen 'impact' noemt. Wij investeren nog steeds heel actief in Amerikaanse fondsen die veel momentum hebben. De In ation Reduction Act (IRA, een Amerikaanse wet die onder meer binnenlandse investeringen in groene energie stimuleert, red.) is een gigantische game changer geweest.”

“ESG wordt vaak gezien als een anti-woke identiteitspolitiek, maar de economische rationaliteit voor investeren in groene infrastructuur en technologie is waterdicht.”

De backlash tegen ESG en de gevolgen

Er is dit jaar veel tegengas tegen de klimaattransitie. Zo is er in de VS is een backlash ontstaan tegen ESG, verlaagden bedrijven als Shell, BP en Unilever hun klimaatambities, en zette de toonaangevende belegger Larry Fink van Blackrock het creëren van shareholder value weer op de eerste plaats. Hoe kijken de leiders van Carbon Equity daarnaar? “Ten eerste, ik vind ESG ook een complex onderwerp, want er zitten heel veel verschillende aspecten aan, dus ergens begrijp ik de frustratie", stelt Rubinstein Malamud. “Wat denk ik belangrijker is, is dat er in Amerika wel verzet is tegen ESG, maar niet tegen climate tech of green tech. We zien veel aandacht voor duurzame oplossingen. Texas is bijvoorbeeld de grootste climate tech-investeerder van Amerika. Het is ongeloo ijk wat

Voor zowel democraten als republikeinen is de klimaattransitie economisch de rationele weg om in te slaan. “De klimaattransitie is niets minder dan de vierde industriële revolutie", legt Van den Ende uit. “We moeten binnen een paar decennia volledig overgaan van fossiele energie naar groene energie, wat enorme kansen biedt. Als Europa of Amerika deze kans niet grijpen, doet China dat wel. Voor Amerika gaat het om het bouwen van een defensieve, lange termijn groene industrie. Dit creëert banen en trekt de industrie aan. Er is een race naar de top op het gebied van geopolitieke competitie voor de groene industrie. Zelfs met een mogelijke Trump-regering zie je dat republikeinse staten en bedrijven uiteindelijk baat hebben bij klimaatbeleid. Maar het gaat hen om de economische rationaliteit, niet om een 'do-good' mentaliteit. ESG wordt vaak gezien als een anti-woke identiteitspolitiek, maar de economische rationaliteit voor investeren in groene infrastructuur en technologie is waterdicht.”

Wat betreft de oliegiganten en grote beursgenoteerde bedrijven ziet Van den Ende dat ze de afgelopen jaren niet ambitieuzer zijn geworden. “Ze blijven gefocust op korte termijn winstmaximalisatie. Dit is riskant op de lange termijn, want wat zal het businessmodel van Shell in 2050 zijn? Die investeringen uitstellen is eigenlijk heel riskant, maar op korte termijn levert het misschien meer winst op en stijgt de aandelenkoers. Private equity is heel geschikt voor lange termijn investeringen, omdat het minder onderhevig is aan de grillen van de beurs en kwartaalrappor-

Cover Story

tages. Bij Carbon Equity merken we totaal geen afname in interesse voor investeren in climate tech-oplossingen. We denken dat wanneer de alternatieven even goedkoop of goedkoper worden, de transitie vanzelf gaat.”

Een enorme pool van talent in climate tech

Zoals de CEO van carbon Equity al aangaf: de transitie naar net zero binnen enkele decennia is een ongekende opgave. Toch is de stemming binnen de community voor impact investing overwegend optimistisch. “Dat komt door de vele interessante innovaties en het grote aantal getalenteerde mensen dat hieraan werkt", zegt Van den Ende. “Als je ziet wat er allemaal gebeurt, is het moeilijk niet enthousiast te worden. Er is een enorme pool van talent in de klimaatsector. Bij Carbon Equity krijgen we honderden aanmeldingen per vacature, en ongelofelijk veel succesvolle ondernemers richten zich momenteel op climate tech.”

Maar uitdagingen blijven bestaan, zoals het ophalen van waanzinnige hoeveelheden kapitaal (zie tabel hierboven) om de transitie mogelijk te maken. En dat is precies waar Carbon Equity voor op de wereld is. “Het economisch potentieel en de mogelijkheden voor financiële winst zijn evident", besluit Jacqueline van den Ende. “Het is inspirerend om te zien hoe problemen worden opgelost en waarde wordt gecreëerd, zowel maatschappelijk als financieel. Dit geeft veel energie en een optimistische toekomstvisie, die mensen mobiliseert en in beweging brengt.”

Onlangs bracht Carbon Equity een whitepaper uit, genaamd 'The Seven Trillion in 10 Years Opportunity’. Voor co-auteur Liza Rubinstein Malamud is duidelijk dat het met de juiste aanpak mogelijk is om een aantrekkelijk rendement te behalen met investeringen in klimaattechnologie. Dit zijn haar vijf favoriete inzichten uit het rapport:

1). De jaarlijkse inkomsten uit klimaattechnologieën zullen naar verwachting groeien van vijf biljoen euro in 2020 naar twaalf biljoen euro in 2030, een jaarlijks samengesteld groeipercentage van tien procent.

2) Klimaattechnologie, zoals hernieuwbare energie en elektrische voertuigen, bevindt zich al op of staat op het punt prijspariteit te bereiken met de bestaande technologie. Ongeveer tachtig procent van de klimaattechnologieën die nodig zijn voor een netto nul uitstoot heeft een duidelijke route naar kostenpariteit.

3) Climate Tech VC trekt momenteel vijft ig miljard dollar aan investeringen per jaar aan, waardoor in 2023 zestien procent van al het durfk apitaal en groeikapitaal in klimaattechnologie werd geïnvesteerd, wat meer dan verdrievoudigd is in tien jaar tijd.

4) Klimaattechnologie-VC is veel veerkrachtiger geweest dan algemene VC: een daling van twaalf procent versus meer dan vijft ig procent in de afgelopen twee jaar.

5) Steeds meer reguliere PE-fondsbeheerders stappen in klimaattechnologie omdat ze de boot niet willen missen.

DE KANS VAN ZEVEN BILJOEN IN TIEN JAAR

To Buy & Build Or Not To Buy & Build?

DOOR ONZE REDACTIE | BEELD ROBERT TJALANDO

Op donderdag 23 mei 2024 stond het Private Equity Summit volledig in het teken van de buy & build strategieën. In het indrukwekkende hoofdkantoor van KPMG met ruim 200 deelnemers, bruisende energie en boeiende sprekers was het dé plek om te zijn voor iedereen in de private equity wereld.

De dag werd geopend door René De Monchy van Sijthoff Media, gevolgd door een introductie van de nieuwe M&A Community Manager, Elisa Houweling, die de agenda voor het najaar presenteerde.

De plenaire opening: Waardecreatie of waardedestructie?

Tijdens de plenaire opening gaf Danny Bosker van KPMG een historisch overzicht van de private equity-industrie,

van de wilde jaren '80 tot de huidige volwassen en gereguleerde sector. Bosker benadrukte dat de buy & build strategie tegenwoordig een belangrijke methode is voor waardecreatie binnen de sector. Hij waarschuwde echter dat de traditionele methoden van snelle verkopen met leverage niet langer voldoende zijn; echte waardecreatie vereist strategische betrokkenheid en hard werken.

Professor Killian McCarthy van de Radboud Universiteit gaf een keynote over de hoge faalpercentages van M&A deals, met data van meer dan 500.000 deals waaruit

Community Update

bleek dat 70 procent mislukt. Hoewel deze cijfers voornamelijk betrekking hadden op beursgenoteerde bedrijven, suggereerde McCarthy dat private equity partijen wellicht beter presteren. Hij benadrukte dat M&A wereldwijd een standaardpraktijk is geworden, maar dat complexiteit, hoge verwachtingen van synergiën, en het betalen van te hoge premiums vaak leiden tot mislukking. McCarthy concludeerde dat M&A een risicovolle strategie is die de gezondheid van bedrijven kan schaden als het niet zorgvuldig wordt uitgevoerd.

Paneldiscussie: De do's en don'ts voor private equity-investeerders

Na de keynote van professor McCarthy stelde dagvoorzitter René de Monchy grappend voor om een minuut stilte te houden voor de 'dood van M&A', maar hoopte dat de drie panelleden de stemming konden verbeteren.

Het panel bestond uit diverse disciplines: Nico Bogaerts (Head of M&A Europe, SD Worx), Dr. Jens Martin (Assistant Professor, University of Amsterdam), en Elderd Land (Partner, Head Gimv). Nico Bogaerts beaamde McCarthy's opmerkingen en benadrukte dat 'programmatic acquirers' (bedrijven die regelmatig overnames doen) beter presteren dan incidentele overnemers. Hij noemde Wolters Kluwer

en SD Worx als voorbeelden van bedrijven die succesvol waarde creëren door middel van overnames, met een positieve verhouding van 80/20.

Dr. Jens Martin gaf aan dat grote overnames vaak voortkomen uit de groeistrategieën van beursgenoteerde bedrijven, zoals Philips. Hij ondersteunde het idee dat bedrijven die regelmatig vergelijkbare transacties uitvoeren, hier beter in worden. Elderd Land herkende McCarthy's bevindingen, maar vond sommige cijfers ongelooflijk. Bij Gimv ligt succes in het opbouwen van sterke managementteams en duidelijke plannen.

Op de vraag naar de belangrijkste do's en don'ts, gaf Dr. Jens Martin drie criteria: “Kijk naar de marktcondities. Wanneer een bedrijf overgewaardeerd is, betaal je waarschijnlijk te veel en is de kans op mislukking groot. Ten tweede, de internationality. Wanneer je in je thuismarkt opereert of in het buitenland maakt een groot verschil. Heb je feet on the ground in het land waar je wilt overnemen? Tot slot, hoeveel dry powder zit er in kas? Wanneer bedrijven langer in je portfolio zitten, en je veel niet-gealloceerd kapitaal hebt, is de druk groter om te investeren en maak je wellicht niet de optimale keuzes.”

Elderd Land adviseerde simpelheid en waarschuwde tegen

te complexe deals en het betalen van te hoge prijzen. Nico Bogaerts benadrukte het belang van een sterk dealteam en het winnen van vertrouwen van de overnamekandidaat, en raadde eveneens af om teveel te betalen, vooral niet voor synergiën die nog gerealiseerd moeten worden.

Middagprogramma

Na de enerverende opening begaven de ruim 200 dealmakers en investeerders zich naar verschillende paralelsessies om zich bij te laten praten over de laatste inzichten in buy & build.

De volgende sessies vonden plaats: Een sessie over het bouwen van software powerhouses met Main Capital, Visma en Lyvia Group, een sessie met Ewout Brouwer (PIA Group) over het creëren van een accountancy powerhouse, sessies van KPMG over het integreren van ERP bij buy & build strategieën en de inzet van AI bij portfoliobedrijven.

Ook vonden er rondetafelsessies plaats van KPMG en ING over buy & build thema's, en een expertsessie met Pieter Ebeling en Kristien Janssen van Odgers Berndtson over de inzet van talent en het alignen van leiderschap bij groeistrategieën. Van verschillende van deze sessies zijn

verslagen te vinden onder https://mena.nl/communitynieuws/

Afsluitende keynote: Een gezond concurrentielandschap behouden

Martijn Snoep, voorzitter van de Autoriteit Consument & Markt (ACM), sloot de Private Equity Summit af met een keynote waarin hij benadrukte dat de ACM niet tegen private equity of kleine fusies is, maar wel tegen dominante marktposities die slecht zijn voor consumenten, innovatie en kwaliteit. Hij legde uit dat fusies gemeld moeten worden bij de ACM als de gecombineerde jaaromzet wereldwijd 150 miljoen euro of meer is, en dat kleine overnames zoals 'killer acquisitions' en buy & build strategieën nauwlettender in de gaten gehouden zullen worden om monopolievorming te voorkomen. De ACM overweegt een 'call-in' systeem om kleine, potentieel concurrentiebeperkende overnames te onderzoeken, terwijl de omzetgrens wordt verhoogd naar vijftig miljoen euro. Snoep erkende de toegenomen onzekerheid voor deals, maar benadrukte dat ervaren advocaten kunnen helpen en dat de ACM binnenkort een 'guidance paper' zal uitbrengen. Hij riep de private equity en M&A gemeenschap op om de voorgestelde wet te steunen, aangezien deze in het publieke belang is en geen extra lasten oplevert.

M&A in de farmaceutische wereld: maatwerk en zorg voor cliënt en patiënt

Onlangs verkocht Bencis portfoliobedrijf Ceban aan het Duitse Medios. Danielle du Bois-Buné van Hogan Lovells en Katrien Bosquet van Bencis leidden de transactie en refl ecteren op de samenwerking, uitdagingen en het succes van deze strategische overname.

Op 6 juni 2024 heeft private equity maatschappij Bencis tezamen met management de verkoop afgerond van Ceban Pharmaceuticals (Ceban) aan het beursgenoteerde Medios. Ceban is de Nederlandse marktleider op het gebied van het bereiden van gepersonaliseerde medicatie en andere farmaceutische oplossingen en levert deze aan (ziekenhuis)apotheken alsmede patiënten en laboratoria. Daarnaast heeft Ceban een eigen apotheekketen met 23 apotheken.

Medios is een toonaangevend Duits bedrijf dat actief is in gespecialiseerde farmaceutische oplossingen. De

overname van Ceban is voor Medios een belangrijke mijlpaal in haar Europese expansiestrategie. De ambities van Medios sluiten naadloos aan bij de internationale strategische ambities van Ceban, nu actief in Nederland, België en Spanje. Medios heeft voor Ceban een bedrag van circa 235 miljoen euro in cash en 1.7 miljoen Medios aandelen (met een waarde van circa 25 miljoen euro) betaald.

We spreken hierover met Danielle du Bois-Buné, Private Equity / M&A Partner en advocaat bij Hogan Lovells, die met haar team Bencis bijstond in deze transactie, en Katrien Bosquet, Managing Director bij Bencis, die de transactie aan de zijde van Bencis leidde.

Hoe is jullie samenwerking bij deze transactie ontstaan?

Danielle: “Onze samenwerking is begonnen in mijn tijd bij A&O, waar ik de eerste vijftien jaar van mijn carrière als advocaat werkzaam was. De aankoop in 2018 van Ceban Pharmaceuticals (destijds nog bekend als Medsen Apotheken en Ceban) was zelfs de eerste transactie waarop wij samen hebben gewerkt. Ik merkte toen direct een goede klik met Katrien waardoor de samenwerking soepel verliep en we sindsdien contact hebben gehouden. In de daaropvolgende jaren hebben we meermaals samengewerkt en dit hebben we voortgezet na mijn overstap naar Hogan Lovells in 2021. Het persoonlijke aspect van onze samenwerking en de match tussen Hogan Lovells en Bencis komt tot uiting in de gezamenlijke toewijding, de pro-actieve aanpak, de hoge mate van beschikbaarheid en de diepgaande (juridische) kennis van de M&A markt alsmede de gespecialiseerde sectorkennis.”

Katrien: “Het was erg prettig dat Danielle door haar jarenlange samenwerking met Bencis al volledig

vertrouwd was met onze werkwijze. Daarnaast had zij door haar begeleiding bij de aankoop en de daaropvolgende trajecten al veel kennis opgedaan over de Ceban groep, het management en de juridische aandachtspunten. Deze kennis heeft zij vervolgens ook met haar team gedeeld, waardoor dit ten gunste kwam aan de samenwerking met het gehele Hogan Lovells team. Een belangrijk onderdeel van de juridische assistentie die wij nodig hadden bij dit verkooptraject betrof regulatoire assistentie, zowel ten aanzien van de farmaceutische regelgeving in Nederland, België en Spanje als het Duitse kapitaalmarktrecht. Deze support kon Hogan Lovells uitstekend bieden met hun sterke Life Sciences/Healthcare- en Duitse kapitaalmarktteam.

Los van het vertrouwen in Danielle, was het ook belangrijk om vertrouwen te hebben in het gehele Hogan Lovells team dat ons assisteerde. Het succesvol uitvoeren van een M&A transactie vereist immers teamwerk. Na haar overstap naar Hogan Lovells heeft Danielle mij voorgesteld aan het sterke, bredere team, wat gelukkig niet alleen op inhoudelijk maar ook op persoonlijk vlak een goede match bleek te zijn met Bencis.”

KATRIEN BOSQUET

DANIELLE DU BOIS-BUNÉ

Wat waren de meest uitdagende aspecten van deze deal en hoe zijn jullie hiermee omgegaan?

Katrien: “De transactie omvatte alle activiteiten van Ceban die de gehele farmaceutische waardeketen bestrijken. Zo houdt Ceban zich o.a. bezig met de inkoop van API's (Active Pharmaceutical Ingredients), de bereiding van geneesmiddelen, de levering van geneesmiddelen aan (ziekenhuis)apotheken en thuiszorgdiensten in Nederland, België en Spanje. Tijdens het biedingsproces was het zodoende van belang om de verschillende bedrijfsonderdelen en de daarop van toepassing zijnde regelgeving helder uit te leggen aan de diverse bieders.”

Danielle: “Ceban is in 1980 opgericht en is door de jaren heen onder meer gegroeid door het toepassen van een buy and build strategie. Hierdoor waren in de Ceban groep meerdere minderheidsaandeelhouders aanwezig. Zodoende diende met deze minderheidsaandeelhouders en hun adviseurs om de tafel gezeten te worden om de transactie en de gevolgen hiervan toe te lichten en een passend plan voor de toekomst overeen te komen. Dit liep uiteen van een volledige uitkoop tot een gedeeltelijke of volledige doorrol naar Medios. Gelukkig hadden Katrien en ik hier al ervaring mee, waardoor wij deze werkstroom effectief en tijdig konden oppakken.”

En hoe hebben jullie de onderlinge samenwerking ervaren tijdens deze enerverende transactie?

Danielle: “Doordat Katrien en ik elkaar al jaren kennen en ik de business en het management van Ceban al kende, verliep de samenwerking op een prettige en efficiënte manier. Dit was erg behulpzaam gezien het gecompliceerde karakter van deze transactie

en de intensieve samenwerking die hiervoor vereist was van ongeveer één jaar. Katrien en ik zijn beiden oplossingsgericht, commercieel en pragmatisch ingesteld en werken goed onder druk. Dit kwam erg goed van pas bij de uitdagingen die wij het afgelopen jaar gezamenlijk met onze teams hebben getackeld.”

Katrien: “Danielle zorgt er met haar team niet alleen voor dat de juridische risico’s volledig worden afgedekt, maar dat je ook in de best mogelijke juridische positie wordt geplaatst. Bij deze transactie waren er daarnaast zeer verschillende partijen betrokken (uiteenlopend van Bencis als private equity partij, Medios als Duits, beursgenoteerde bedrijf tot individuele apothekers met een minderheidsbelang). Hierdoor was het essentieel dat de communicatiestijl op de betreffende partijen werd aangepast om tot een succesvol resultaat te komen; een vaardigheid waar Danielle in uitblinkt. Daarnaast houdt Danielle goed het overzicht over de diverse werkstromen en weet zij precies wat er speelt. Hiermee zorgt zij voor goede communicatielijnen tussen de teams alsmede dat je als cliënt een vast aanspreekpunt hebt en geen tijd verliest door het schakelen met diverse contactpersonen bij Hogan Lovells. Dit zorgt voor efficiënte communicatie en een integrale aanpak.”

Liggen er nog andere interessante transacties in het verschiet waar jullie iets over kunnen zeggen?

Katrien & Danielle: “Deze transactie is zeker niet ons laatste avontuur samen, maar voor nu... to be continued!”

Hogan Lovells is partner van de M&A Community

WILLEM LIEDENBAUM , M&A ADVOCAAT EN

PARTNER BIJ HOUTHOFF

Gelijke monniken, gelijke kappen?

Al jaren is de praktijk bij overnames van Nederlandse vennootschappen met een Euronext-notering dat de koper (vaak de bieder) afspraken maakt met de doelvennootschap over hoe om te gaan met de niet-financiële belangen van de stakeholders van 'de target'. Oftewel, de belangen van stakeholders die niet worden behartigd met betaling van de koop-/biedprijs. Mag de koper snijden in het personeelsbestand? Blijft het hoofdkantoor nog wel in Nederland? Blijft er steun en financiering voor de bestaande strategie? Wat gebeurt er met het merk? Over deze en andere stakeholderbelangen wordt onderhandeld, wat leidt tot uitgebreide en gedetailleerde non-financial covenants (NFCs) die terechtkomen in de fusieovereenkomst.

Deze uitgebreide NFCs zijn goed verklaarbaar vanuit de Nederlandse/Rijnlandse gedachte dat bestuur en RvC niet nagenoeg uitsluitend de belangen van de aandeelhouders moeten behartigen – zoals vaak in Angelsaksische jurisdicties. Ze dienen zich te richten op 'duurzame lange termijn waardecreatie van de vennootschap en de daaraan verbonden onderneming' en daarbij de belangen van álle stakeholders te betrekken. Bestuurders en commissarissen van Nederlandse doelvennootschappen moeten dus niet alleen streven naar de beste prijs voor hun aandeelhouders, maar ook de belangen van andere stakeholder-groepen behartigen.

Deze zorgtaak is vastgelegd in het Burgerlijk Wetboek en de Nederlandse Corporate Governance Code, en is daarmee van toepassing op elke beursgenoteerde Nederlandse vennootschap. Opmerkelijk is alleen dat er in de praktijk fundamenteel anders naar deze taakvervulling wordt gekeken door bestuurders en commissarissen van Nederlandse doelvennootschappen waarvan de aandelen niet in Amsterdam, maar (alleen) op Angelsaksische markten worden verhandeld. Want hier gelden dezelfde Nederlandse vennootschapsrechtelijke verplichtingen, ongeacht waar de aandelen zijn genoteerd. Toch ontbreken de vele pagina's aan NFCs in de meeste fusieovereenkomsten waarin de overnames van die in -bijvoorbeeld- Amerika genoteerde bedrijven zijn overeengekomen, of die NFCs zijn zeer beperkt. Zeer recentelijk nog, in het Transaction Framework Agreement van 16 juni tussen bieder Meridiam en het Arnhemse Allego (met een NYSE-notering), werd volstaan met het opleggen van slechts enkele regels NFCs ten behoeve van andere stakeholders dan Allego's aandeelhouders, die door menig koper als slechts zeer betrekkelijk bezwarend zullen worden ervaren. Geldt hier het adagium 'iets is beter dan niets', met het oog op de New Yorkse notering?

Het roept de vraag op of bestuurders en commissarissen van in Amerika genoteerde NV's (en BV's) te terughoudend zijn om harder te vechten voor NFCs uit angst dat hun aandeelhouders beweren dat ze een negatief effect hebben op de koop-/biedprijs. Of zijn we op de Nederlandse overnamemarkt juist doorgeslagen, en zijn er aanwijzingen dat uitgebreide NFCs echt een prijsdrukkend effect hebben die investeerders naar de Amerikaanse beurzen drijft? De lange termijn waardecreatie zal het ons leren.

Houthoff is partner van de M&A Community

Europees voetbal: opmars Amerikaanse investeerders stokt

In de afgelopen jaren stroomden de Amerikaanse private investeerders toe in het Europese profvoetbal. Nu lijken ze te aarzelen. Wat drij de investeerders? En waardoor is hun enthousiasme getemperd?

DOOR JAN BLETZ | BEELD FIREFLY

Sinds 2018 doet zich een investeringsgolf voor in het betaalde voetbal in Europa. Hierdoor zijn meer dan vier op de tien Europese clubs (inclusief de Engelse) geheel of gedeeltelijk in buitenlandse handen, schat het International Centre for Sports Studies (CIES).

Op zich is investeren in Europese clubs niets nieuws - de Russische pionier Roman Abramovitsj kocht in 2003 al de premier league-club Chelsea - maar de nieuwe generatie investeerders zijn veelal Amerikanen die anders te

werk gaan dan de Europeanen, Russen, Arabieren en Zuid-Aziaten die hen voor gingen. En zij hebben niet alleen belangstelling voor grote, succesvolle clubs, maar ook voor subtoppers. Inmiddels hebben Amerikaanse investeerders een meerderheidsaandeel in vijftien procent van de clubs in het Europese betaald voetbal, aldus het CIES.

Typisch voor Amerikaanse investeerders is dat ze een ‘multi club ownership’ (MCO)-model hanteren. Zo is private equity-fonds RedBird eigenaar van AC Milan,

Toulouse FC en heeft het een minderheidsbelang in Liverpoool FC. David Blitzer, oud-partner van Blackstone, heeft met Globalon Football Holdings onder meer belangen in Waasland Beveren en ADO Den Haag.

Strategische rationale van investeren in voetbal

Wat de Amerikanen ook onderscheidt is dat ze sterk financieel gedreven zijn, zegt Jeroen Oskam, financieel adviseur van Nederlandse bedrijven en particulieren met belangen in Spanje, met diverse investeerders in voetbalclubs, voetbalmakelaars en voetballers als opdrachtgever. “Natuurlijk wilden mensen als Abramovitsj verdienen op hun investering in het voetbal, maar zij lieten zich ook leiden door statuszucht en door politieke doeleinden. Maar de Amerikanen streven er bovenal naar om voetbalclubs om te turnen tot winstgevende entertainmentbedrijven.”

Dat is niet per se een slechte ontwikkeling, zegt Job Gulikers, als onderzoeker verbonden aan het Sports & Economics Research Centre (SERC) van de HAN Academie Sport en Bewegen. “Voordat buitenlandse investeerders hun intrede deden, namen clubs onverantwoorde risico’s, met alle gevolgen van dien. Sterker nog: investeerders die uit zijn op financieel succes kunnen zaken rationeler benaderen dan eigenaren die het louter om sportief succes of liefde voor het voetbal te doen is. Dat zou de financiële gezondheid van clubs ten goede kunnen komen.”

Een spoor van faillissementen

Maar of dat inderdaad het geval is? Niet altijd. Wim Lagae, sporteconoom en hoogleraar aan de KU Leuven, wijst op de Pacific Media Group, een consortium onder aanvoering van de Amerikaan Paul Conway. Dat heeft zich schuldig gemaakt aan een ‘piramidespel’ en heeft een spoor van slechte sportieve resultaten en faillissementen in Europa getrokken. Met KV Oostende

als laatste slachtoffer: de Belgische voetbalclub ging begin juni ten onder, uitgeluid door treurende supporters die met een grafkist een laatste ronde door het stadion van de club maakten. De Pacific Media Group zat ook enige tijd in FC Den Bosch, maar dat heeft in maart afscheid genomen van deze financier, vooral uit onvrede over het uitblijven van toegezegde betalingen.

Kortom: de Amerikanen mogen dan sterk ‘money driven’ zijn - ‘goudzoekers’, noemt Lagae ze zelfs - ook zij slagen er lang niet altijd in om de financiële resultaten van hun voetbalclubs te verhogen of om ze met winst te verkopen. De prijzen die investeerders betalen lopen sterk uiteen - Oskam komt uit op een gemiddelde ‘multiplier’ van ruim vier keer de omzet voor topclubs en van minder dan twee voor kleinere clubs - maar in vrijwel alle gevallen geldt dat het voor investeerders lastig geld verdienen is.

Inkomenskloof

De inkomsten zijn afkomstig uit verschillende bronnen, en die stromen niet allemaal even overvloedig. Voetbalclubs hebben vier belangrijke inkomstenbronnen.

1. Stadionbezoek

Om te beginnen het stadionbezoek. Hoe meer goed betalende bezoekers, hoe meer verdiensten. In een land als Nederland, met enorm veel clubs in verhouding tot de bevolking, is het lastig om de stadions vol te krijgen, laat staan om de bezoekcijfers op te krikken. Al zijn er wel uitzonderingen. “Een club als ADO Den Haag heeft bijvoorbeeld een groot achterland”, zegt Oskam. “Daar kan een investeerder wellicht van profiteren.” Zeker als het ADO Den Haag lukt de weg naar de eredivisie te hervinden. Want zoals in het jaarverslag van ADO Den Haag 2022-2023 staat: “Het inkomstenplaatje ziet er heel anders uit in de Eredivisie dan in de Keuken Kampioen Divisie.”

Maar ook voor een club als ADO Den Haag in de eredivisie is het geen gelopen race voor een investeerder als Globalon Football Holdings. “Amerikaanse investeerders kunnen te maken krijgen met een cultuurclash wanneer ze Europese voetbalclubs overnemen”, zegt Oskam. “Menig investeerder is in staat om clubkleuren te veranderen voor commerciële doeleinden, maar dit kan op weerstand stuiten bij de fans.”

2. Uitzendrechten

Een tweede inkomstenbron vormen de uitzendrechten. Een steeds belangrijker bron, aangezien voetbal steeds minder een ‘toeschouwerssport’ wordt en steeds meer een ‘televisiesport’, in de woorden van Ruud Koning, hoogleraar sporteconomie aan de RU Groningen. Vooral in Engeland zijn de uitzendrechten veel waard. Elders minder, maar nog altijd genoeg voor investeerders om erin te participeren. Zo sloten CVC Capital Partners en andere investeringsfondsen vier jaar geleden een volgens NRC ‘baanbrekende deal’ met het bedrijf dat de

tv-rechten van de Serie A in Italië exploiteert. Voor een deelname van tien procent betaalden zij 1,7 miljard euro.

3. Neveninkomsten

In de derde plaats zijn er neveninkomsten, vooral uit merchandising en sponsoring. Ook die inkomsten nemen toe, meldt accountants- en adviesorganisatie Deloitte in de laatste editie van zijn jaarlijkse Football Money League 2024. Het rapport spreekt van een stijging tot 4,4 miljard euro in 2022 - 2023, zestien procent meer dan in het voorgaande seizoen.

Let wel: dit bedrag is door de twintig grootste voetbalclubs in Europa en Groot-Brittannië bij elkaar omgezet. Kleinere clubs hebben minder neveninkomsten, zoals ze ook minder inkomsten hebben uit stadionbezoek en uit uitzendrechten. Zo weinig verdienen, dat ze slechts zelden winstgevend zijn - in Nederland zijn bijvoorbeeld alleen de top-3 clubs structureel winstgevend, en in België is het niet anders.

En de kloof tussen groot en klein lijkt alleen maar groter te worden, vooral door stijgende media-inkomsten en de verdere mondialisering en commercialisering van voetbal: vooral de groten verdienen hieraan. Voor ‘suikerooms’ zoals Marcel Boekhoorn (geldschieter van NEC) en Philippe van Esch (investeerder in Helmond Sport en het Belgische KV Mechelen) is dat misschien geen bezwaar. Voor professionele investeerders daarentegen wel, zou je zeggen. Toch zijn die tot 2023 maar blijven toestromen, ook bij kleinere clubs. Tenminste in een land als België: daar zijn twintig van de 25 clubs in de Jupiler Pro League en de Challenger Pro League geheel of gedeeltelijk in buitenlandse handen, zegt Lagae.

4. Transfers

De verklaring is vooral dat investeerders hopen te verdienen aan transfers. Vandaar ook de vele deals in België, als voetballand een regel- en belastingparadijs. Lage lonen, verlaagde loonlasten en een soepele toegang voor voetballers van buiten de EU maken België tot een goedkope talentenfabriek. Een land dat extra aanlokkelijk voor investeerders is omdat zij makkelijk volledig eigenaar kunnen worden van een club.

Dit in tegenstelling tot bijvoorbeeld Duitsland, waar buitenlandse investeerders niet meer dan 49 procent

van de aandelen mogen bezitten. In Nederland is toestemming van de voetbalbond KNVB nodig om voor meer dan 25 procent eigenaar van een club te worden; een strenge ‘due diligence’ kan ertoe leiden dat een investeerder wordt geweerd. Dat is bijvoorbeeld gebeurd met de Rus Valeri Oyf, die zijn belang in Vitesse heeft moeten opgeven vanwege nauwe banden met de in ongenade gevallen ‘oligarch’ Roman Abramovitsj.

In Nederland geldt bovendien dat als een investeerder een buitenlandse club in handen heeft, hij niet ook een meerderheidsbelang kan hebben bij een Nederlandse club. Allemaal bepalingen die niet gelden in België - ‘een luilekkerland’ en ‘een wild west’, zoals Lagae het noemt. Menige investeerder hoopt jong talent te werven, in België op te leiden en met winst door te verkopen.

Vandaar ook het multiclub ownership-model: de kleinere clubs dienen als toeleverancier van talent aan de grotere clubs, waar de voetbalsterren kunnen schitteren en voor veel geld worden doorverkocht. Het probleem is alleen dat dit niet eenvoudig is.

“Jeugdopleidingen zijn kostbaar”, zegt Koning. Dat is niet altijd een probleem als spelers uit de ‘eigen kweek’ worden verkocht voor veel geld, maar dat komt zelden voor.

En in de toekomst zullen clubs wellicht nog minder kunnen verdienen aan inkomsten uit transfers. Nu gelden nog de regels van de wereldvoetbalbond FIFA dat een speler niet zomaar eenzijdig zijn contract kan opzeggen. Die regels zijn bedacht om het internationale transfersysteem te beschermen: anders zou een voetballer op elk willekeurig moment zijn contract kunnen verscheuren, waarna hij vervolgens vrij kan overstappen naar een andere club.

Maar onlangs heeft de eerste advocaat-generaal van het Europees Hof in een advies in de zaak Diarra geoordeeld dat de huidige transferregels van de FIFA beperkend zijn voor het vrij verkeer van personen en dus in strijd met de Europese regels. De kans is groot dat het Europese Hof in het najaar het advies van de advocaatgeneraal volgt. “De betaalde transfer afschaffen en vervangen door vrije, kosteloze spelersovergangen zou het fundament onder de voetbaleconomie onderuithalen. Meer in het bijzonder zouden de clubs uit kleinere voetballanden (waaronder ook België) die mikken op een positieve transferbalans daar erg onder lijden. Zonder transfergeld zou hun tweede belangrijkste geldstroom (na de televisierechten) opdrogen”, constateert De Morgen. En die van investeerders dus ook.

“De betaalde transfer afschaffen zou het fundament onder de voetbaleconomie onderuit halen.”

Geen vetpot

Maar ook als het Europese Hof de clubs en investeerders ontziet, moet de conclusie luiden dat het Europese voetbal bepaald geen vetpot is. Begrijpelijk dat het animo van investeerders in 2023 ook al aanzienlijk lager lag dan in de voorgaande jaren. Na een verdubbeling van het aantal buitenlandse investeringen tussen 2019 en 2022, zag 2023 een daling van een kwart, schrijft het CIES.

Die groei in 2019-2022 vond plaats in een periode die in het teken stond van de coronacrisis. “De impact van de pandemie op de sportindustrie was enorm, met wereldwijd meer dan vijftig miljard dollar aan geschatte verliezen”, blikt de voetbalbond UEFA terug in het rapport European Club Finance and Investment Landscape.

“Het voetbal kreeg een ongekende dreun te verwerken: stadions bleven maandenlang leeg en wedstrijden werden uitgesteld of afgelast. Dit leidde al snel tot een financiële crisis bij veel partijen in de sector, zoals clubs, competities en mediabedrijven. Er was acuut behoefte aan vers kapitaal om overeind te blijven. Tegelijkertijd zaten private equity-investeerders op enorme hoeveelheden cash, na twee decennia van kapitaalaccumulatie. Bovendien was er door het ruime monetaire beleid van centrale banken tijdens de pandemie veel goedkoop leengeld beschikbaar voor overnames. Dit alles leidde tot een forse investeringsgolf vanuit de private equity-wereld richting de sportsector – een branche die fondsbeheerders lang links hadden laten liggen, maar die nu kansen bood om tegen afbraakprijzen in te stappen in groeibedrijven die tijdelijk in zwaar weer verkeerden.”

Nieuwe dynamiek

Inmiddels is het tij gekeerd. Het economisch klimaat is veranderd: de rente stijgt weer en de waarde van belangrijke inkomstenbronnen zoals tv-rechten stagneert. Dit leidt tot een andere risicoperceptie bij investeerders, zeker bij partijen die voor hun investeringen afhankelijk zijn van dure leningen. Een andere reden voor de daling is dat het aanbod van aantrekkelijke clubs afneemt. Door de investeringsgolf van de afgelopen jaren zijn de prijzen van gewilde clubs flink gestegen. Daardoor zijn er nu minder interessante overnamekandidaten beschikbaar voor een betaalbare prijs. Veel nieuwe eigenaren richten zich bovendien op het verhogen van de waarde van hun recent verworven clubs. En de huidige eigenaren vragen bij een eventuele verkoop vaak extreem hoge prijzen, die veel potentiële kopers afschrikken.

Maar hoewel de opmars van buitenlandse investeerders stokt, hoeft dit niet het einde van de investeringsgolf te betekenen. Veel investeerders passen hun strategie aan, constateert de UEFA. Sommigen richten hun pijlen nu meer op clubs in lagere divisies. Die zijn goedkoper en bieden bovendien een duidelijk groeipotentieel, bijvoorbeeld via promotie naar een hogere divisie. Een andere trend is dat investeerders vaker genoegen nemen met een minderheidsbelang. Waar dit vroeger als minder aantrekkelijk werd gezien, biedt het nu een manier om toch een voet tussen de deur te krijgen bij clubs die te duur zijn voor een volledige overname of simpelweg niet te koop zijn. Recente voorbeelden zijn de verkoop van minderheidsaandelen in de Engelse clubs AFC Bournemouth, Leeds United en Manchester United en de Franse topclub Paris Saint-Germain.

Kortom: de dynamiek op de Europese markt voor voetbalclubs is sterk aan het veranderen onder invloed van globalisering en commercialisering. “Het is een uitdaging voor alle betrokkenenclubs, investeerders, fans en regelgevers om een goede balans te vinden tussen traditie en vernieuwing, lokale verbondenheid en internationale allure”, zegt Koning. Hij vermoedt dat de belangrijkste ontwikkeling in de toekomst de komst van Europese superleague voor de Europese topclubs zal zijn. Een soort Formule 1, waarbij clubs niet kunnen degraderen en ‘in de financiële hel belanden’ zoals Lagae het uitdrukt. Deze supercompetitie naar Amerikaans model zou een

magneet kunnen vormen voor investeerders. Aan de andere kant van het financiële spectrum zou er dan plaats zijn voor kleine clubs à la Telstar met een sterke lokale binding, die bewust niet mee gaan in pogingen om groter te worden. Maar wat de toekomst precies zal brengen is ongewis, constateert de UEFA met een dooddoener. “Duidelijk is wel dat investeerders zich voortdurend moeten aanpassen aan het veranderende speelveld. Flexibiliteit en creativiteit zijn daarbij belangrijker dan ooit.” Inderdaad: de bal is rond en ook in de toekomst geldt - vrij naar Johan Cruyff - dat je als investeerder moet schieten om te kunnen scoren.

BRONNEN

• ADO Den Haag, Jaarrekening 2022/2023

• Aeternus, 2020, Whitepaper: een voetbalcub waarderen, kan dat wel?

• Algemeen Dagblad, Je ligt er nu vast nog niet wakker van, maar deze rechtszaak kan het complete voetbal ontwrichten | Nederlands voetbal | AD.nl

• CIES Sports Intelligence, februari 2024, Foreign Investments, Private Capital & Multi-club OwnershipClub Ownership in European Football (2023)

• Deloitte, 16 maart 2024, Football Money League 2024

• Job Gulikers en WIllem de Boer, april 2024, SERC financiële ranglijst eredivisie editie 2024

• Wim Lagae, mei 2023, Sneller, groter, gekker, Uitgeverij Bibliodroom

• De Morgen, 3 juni 2024, De vraag is niet óf de betaalde voetbaltransfer op de schop gaat, maar wanneer

• NRC, 3-1-2021, Hoe de Amerikanen oprukken in het Europees voetbal

• Jeroen Oskam, Waardebepaling voetbalclubs in internationaal perspectief 2020.

• De Tijd, 2-5-2023, De razendsnelle opmars van de voetbalholdings

• UEFA, februari 2024, European Club Finance and Investment Landscape report

REMCO KOOPMAN IS

Dan vervang je toch gewoon de CFO?

Na een overname komen vaak enorme groeiambities en een intensieve buy-and-build strategie in beeld. De verwachtingen zijn hooggespannen en de druk op de organisatie neemt toe. Het komt regelmatig voor dat tijdens deze periode de CFO vervangen wordt, maar is dat altijd wel de beste oplossing?

De veranderende rol van de CFO

De nieuwe fase van de organisatie vereist absoluut nieuwe kennis en kunde, waardoor de rol van de CFO drastisch zal veranderen na een overname. Waar de focus voorheen lag op interne rapportage en operationele efficiency, verschuift deze nu naar het voldoen aan strenge compliance eisen en het leveren van nauwkeurige, tijdige rapportages aan investeerders. Daarnaast wordt er verwacht dat CFO's strategisch meedenken over integratieprocessen en het realiseren van synergiën tussen de nieuwverworven bedrijven. Daar bovenop komt bij een overname veel projectmatig werk kijken. Systemen integreren, processen optimaliseren en nieuwe structuren opzetten vergen een andere set vaardigheden dan het reguliere lijnwerk. Projecten vereisen namelijk specifieke focus en expertise in projectmanagement, met een handson aanpak die afwijkt van de traditionele financiële leiding.

Scheiding lijn en projectwerkzaamheden

Om het succes van de overname te waarborgen, is het van belang om lijn- en projectwerkzaamheden strikt gescheiden te houden. De continuïteit van de dagelijkse bedrijfsvoering kan namelijk in gevaar komen door verwarring over prioriteiten en toenemende werkdruk. In dat geval zoekt men de oplossing in het vergroten van de flexibele schil, om tijdelijke projecten vlot te trekken, met zzp'ers en projectmanagers. Wie neemt in dat geval de rol van verbinder op zich om de balans, belangenbeheersing en succes te garanderen? Om de groei te faciliteren, moeten processen en systemen aanzienlijk worden gewijzigd. De hele infrastructuur moet worden aangepast om de omvang en complexiteit van de nieuwe organisatie te ondersteunen. Dit tijdelijke voordeel van een organisatie in beweging biedt de mogelijkheid om de organisatie doortastend te vernieuwen met toekomstbestendige processen, geavanceerde IT-systemen en het waarborgen van naleving van de regelgeving. De rapportage-eisen na een overname worden veelal complexer. Investeerders verwachten gedetailleerde inzichten in de financiële gezondheid van het bedrijf, inclusief duidelijke en transparante rapportages over de prestaties van de nieuwe onderdelen. Het voldoen aan deze eisen vereist naast technische kennis, een holistische benadering van de financiële planning en analyse.

En hoe nu verder?

Het is evident dat deze kwaliteiten zelden in één individu verenigd zijn. In plaats van direct te denken aan vervanging, kan het daarom zinvol zijn om de huidige CFO te ondersteunen met aanvullende middelen en expertise. Dit kan de vorm aannemen van extra training, interim ondersteuning of het inschakelen van externe consultants om specifieke uitdagingen aan te pakken. Het doel moet zijn om de CFO te versterken en te positioneren als een centrale figuur in het succes van de buy-and-build strategie. Dit sluit echter niet uit dat vervanging soms noodzakelijk kan zijn. Belangrijk is dan om te zorgen voor een gestructureerde en weloverwogen overgang, waarbij de continuïteit van de bedrijfsvoering gewaarborgd blijft.

Start vandaag nog met het verwezenlijken van jouw ambities! Scan de QR-code en ontdek meer over Bluefield.

Bluefield is partner van de M&A Community

‘M&A staat voor positiviteit, voor het samenbrengen van partijen’

Ze is Partner in de M&A-groep van Cliff ord Chance. ‘Succes door samenwerking’, zo luidt haar mo o. Portret van Stephanie Horowitz.

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

“Samenwerking

staat bij ons op nummer 1. En samenwerking bereik je wat mij betreft door naar elkaar te luisteren en iedereen in zijn of haar waarde te laten.”

Ze werd geboren in de Verenigde Staten en bracht de eerste jaren van haar leven door in Philadelphia, waar haar vader in opleiding was voor orthodontist. Daarna verkaste het gezin Horowitz naar Amsterdam. “Als meisje speelde ik met mijn zusje op de trappen van het Apollogebouw. Het advocatenbloed stroomde dus van jongs af aan door mijn aderen”, lacht Stephanie Horowitz.

We spreken haar in het statige hoofdkantoor van Clifford Chance, pal naast het hoofdstedelijke Centraal Station. Drie jaar werkt Stephanie Horowitz bij de wereldwijd opererende advocaten, nadat ze daarvoor veertien jaar deel uitmaakte van het M&A-team van Allen & Overy. “Het voelde als een hele eer om te worden gevraagd over te stappen en Partner te worden”, kijkt ze terug op die carrière move. “Met ons team hebben we in die drie jaren mogen adviseren in prachtige deals.”

Vorige maand bijvoorbeeld nog, bij de verkoop van de gist extract-divisie van dsm-firmenich aan het Franse Lesaffre. “Ons team bestond voor negentig procent uit vrouwen, niet opzettelijk hoor, het kwam gewoon zo uit. Maar cliënten vonden dat wel indrukwekkend.”

‘M&A is nooit saai, ik heb geen seconde spijt gehad’

De liefde voor het M&A-vak ontplooide zich pas na haar studie rechten aan de Universiteit van Amsterdam en University of Pennsylvania Carey Law. Aanvankelijk was arbeidsrecht haar specialisme. "Je kan het maar beter van de beste leren", en daarom wilde Stephanie Horowitz graag met Ferdinand Grapperhaus werken (destijds Partner Arbeidsrecht, later minister van Minister van Justitie en Veiligheid). "’Jij moet de M&A-advocatuur in, gaan sa-

menwerken met Jan Louis Burggraaf’, was het dringende advies van Ferd, toen het eerste deel van mijn opleiding erop zat en ik moest wisselen naar een transactiepraktijk”, vertelt ze. “Ik heb zijn wijze raad opgevolgd en heb daar geen seconde spijt van gehad.”

Want in dat Allen & Overy-team van M&A-coryfee Burggraaf werd Stephanie Horowitz gepokt en gemazeld in het vak. “Ik herinner me bijvoorbeeld dat we tijdens een overnametraject tot diep in de nacht aan de Apollolaan werkten en dat Jan Louis ons bezwoer de verlichting uit te laten. ‘Dan zien de andere bieders niet dat we nog aan het werk zijn’, was zijn redenatie. Tja, en daar zaten we dan, in het stikdonker… Het was in ieder geval nooit saai!”

‘Iets moois tot stand brengen, in plaats van strijd'

Waarom wel die M&A-advocatuur en geen arbeidsrecht? “De dynamiek van een overnameproces! Elke dag is anders”, luidt het antwoord. “Mijn eerste deal was een internationale biedingenstrijd op de beursgenoteerde kabelfabrikant Draka Holding. En dat ook nog in de tijd van het Lehman Brothers-faillissement. Partijen uit China, Frankrijk en Italië hadden Draka in het vizier. Ik was onmiddellijk gegrepen door het vak. Zo heel anders dan procederen in een zaak tussen werknemer en werkgever. Samenwerking, in plaats van strijd. Iets moois tot stand brengen. Er mede voor zorgen dat partijen met een goed gevoel de onderhandelingstafel verlaten. En soms leidt pittig onderhandelen tot een uiteindelijk ‘nee’. Ook dat hoort dan bij het M&A-werk.”

“Toen ik door Clifford Chance in 2021 werd gebeld en ik die bijzondere mogelijkheid kreeg aan een eigen M&A-

praktijk te werken, voort te bouwen, verder te groeien, was dat op het goede moment”, vertelt Stephanie Horowitz.

Op het cv van Horowitz prijken vooral succesvol afgesloten overnametrajecten. Naast de vorige maand getekende verkoop van de dsm-firmenich-tak aan Lesaffre, adviseerde het M&A-team van Stephanie Horowitz onder meer bij de acquisitie door WHP Global van G-Star RAW, de aankoop door de Hilti Group van 4PS Group, de acquisitie van HQ Group door NPM Capital, de transactie tussen Rivean Capital en Blackstone aangaande Esdec Solar Group en het openbaar bod van KKR op Accell.

‘Deze baan biedt alles, het complete M&A-scala’

“Mijn twee jongste zoons – een tweeling van inmiddels zes jaar – zouden destijds net naar school gaan, de oudste van nu acht jaar zat daar al. Ik wilde mezelf weer wat meer uitdagen en het aanbod van Clifford Chance paste daar perfect bij. Een wereldwijd opererend kantoor met 33 vestigingen in 22 landen, internationale contacten met ruim 6000 collega’s, over de hele wereld verspreid. Die combi van public en private M&A. Van werken voor zowel corporates én grote familiebedrijven, als met private equity-partijen, zowel Nederlandse als internationale huizen. Deze baan biedt echt alles, het complete M&A-scala.”

Als Stephanie Horowitz praat over haar werk, over haar kantoorgenoten, over haar cliënten, is er steevast die glinstering van oprechte trots en blijdschap in haar ogen. “M&A geeft een heel positieve vibe. ‘Can do’, dat is waar we met z’n allen voor gaan. En ‘met z’n allen’ bedoel ik niet alleen het corporate team in Amsterdam. Bij Clifford

Functie Partner Cliff ord Chance Leeft ijd 42 jaar (“Maar pas sinds een maand…”)

Woonplaats Amsterdam

Studie Rechten (Universiteit van Amsterdam, University of Pennsylvania Carey Law School) Hobby, sport hardlopen, fitness. “Maar ook naar een concert of het theater gaan en lekker uit eten.”

Laatst gelezen boek Marvel Comics en Juf Braaksel (“Lees ik de kinderen voor het slapengaan voor.”)

Favoriete vakantiebestemming Barcelona (“Daar woont mijn zus met haar gezin.”)

Favoriete vervoersmiddel “Mijn elektrische Fiat 500. Zo'n fijn autootje… Maar ik probeer weer vaker de fiets te pakken.”

STEPHANIE HOROWITZ

Chance werken we nauw samen met onze collega’s op andere praktijkgroepen, zoals arbeidsrecht, finance, IP, litigation en tax. En dat ook nog eens wereldwijd. Bij zo’n groot internationaal kantoor kun je altijd bij een expert terecht voor advies op zijn of haar vakgebied.”