Karima van Zadelhoff, Eiffel ‘Een overname doe je om een bedrijf nóg mooier te maken’

Team Eversheds Sutherland ‘Hoe navigeer je een M&A-deal succesvol door de steeds complexere regulering?’

Danielle du Bois-Buné, Hogan Lovells ‘Hoe je van 1 + 1 drie maakt als M&A-advocaat’

‘Never a dull moment’

Het jubileum van de M&A Awards

Word lid en kom naar alle

M&A Community events in 2025:

Young M&A Forum 27 februari 2025

M&A Trend Forum Maart 2025

Young M&A Padeltoernooi

3 april 2025

Private Equity Summit 8 mei 2025

Young M&A Zomerborrel 26 juni 2025

M&A Criterium

11 september 2025

M&A Strategy Forum 16 oktober 2025

Young M&A Forum 27 november 2025

M&A Awards

11 december 2025

Bekijk alle events en meld je nu aan via

MEER KENNIS MEER DEALS

Word lid van de M&A Community* en profiteer van de volgende privileges:

M&A (online) Events, Masterclasses & Drinks

M&A Insight

M&A Database & League Tables

Profiel & Toegang Top 1000 Dealmakers

M&A Magazine

M&A Nieuwsbrief

Deals invoeren

Ga voor meer informatie direct naar MenA.nl professionals aan voorbehouden is Membership

Ontmoet dé leidende spelers in M&A, Corporate Finance en Private equity:

Colofon

De M&A Community brengt professionals in M&A, Corporate Finance en Private Equity bij elkaar middels live events, het M&A Magazine, de website MenA.nl en een M&A database (Dealmaker.nl). M&A Magazine informeert over actuele ontwikkelingen op het gebied van fusies, overnames, participaties en investeringen.

Content Director

René de Monchy renedemonchy@sijthoffmedia.nl 06 53361121

Sijthoff Media Capital C Weesperplein 4A 1018 WZ, Amsterdam

Drukker

Damen Drukkers

Lidmaatschap M&A Community - de mooiste deals worden gesloten met de juiste kennis en de beste contacten. De top van de M&A-professionals in Nederland is daarom aangesloten bij de M&A Community. Wilt u daar ook bij horen? Meld u aan op MenA.nl

Zonder schriftelijke toestemming van de uitgever is het niet toegestaan om integraal artikelen over te nemen, te (doen) publiceren of anderszins openbaar te maken of te verveelvoudigen in welke vorm dan ook. Nota bene: geen toestemming is nodig om de titel en inleiding van artikelen over te nemen op (eigen) websites, mits met bronvermelding.

Wet bescherming persoonsgegevens: de abonneegegevens zijn opgenomen in een database van Sijthoff Media B.V. Deze is aangemeld bij het College Bescherming Persoonsgegevens. Wij gebruiken deze gegevens om u op de hoogte te houden van aanbiedingen. Indien u hier bezwaar tegen heeft, maakt u dit kenbaar door een bericht te zenden naar contact@sijthoffmedia.nl

Vol vertrouwen 2025 tegemoet

Het jaar 2024 was uitdagend voor de M&A-sector. De daling in dealvolumes en -waardes zette door, en wereldwijd werden dealmakers geconfronteerd met aanhoudende onzekerheden. Toch kijken M&A-professionals positief naar de toekomst. Uit ons recente trendonderzoek met Ansarada blijkt dat de M&Asector verwacht dat de Benelux-markt in 2025 geleidelijk zal herstellen.

Waarom dit optimisme? M&A draait om vertrouwen, en dealmakers zijn van nature optimistisch ingestelde mensen. Maar is dit optimisme reëel, of toch wishful thinking? De uitslag van de Amerikaanse verkiezing was nog niet bekend toen we met de redactie van M&A de interviews voor het trendonderzoek afnamen, en veel experts maakten zich hier wel degelijk zorgen over. Vooral de mogelijkheid van het starten van een nieuwe handelsoorlog door Trump was een zorgpunt.

Maar er waren grotere zorgen. De verdere escalatie van het conflict in Oekraïne kwam om de tweede plaats van geopolitieke en macro-economische risico's. En inderdaad, er hebben sindsdien al een aantal gebeurtenissen plaatsgevonden die je in de woorden van nieuwe NAVO-baas Rutte ‘flinke escalaties’ kunt noemen. Hoe gaat dit aflopen? Eén mogelijk scenario is een controversiële vredesdeal waarbij Oekraïne grondgebied moet afstaan om verdere aanvallen te voorkomen. Hoewel onrechtvaardig, lijkt dit een optie die steeds meer partijen overwegen om een einde aan het conflict te forceren. Het risico van een bredere escalatie, waarbij meer landen betrokken raken, blijft echter reëel – en dat zou desastreus zijn voor de mondiale overnamemarkt.

Maar verrassend genoeg noemde de M&A-gemeenschap niet Oekraïne, maar de nationale politiek als de grootste zorg voor volgend jaar. Het gebrek aan eenduidig beleid en de verdeeldheid binnen het kabinet zijn funest voor het investeringsklimaat. Sinds de PVV een jaar geleden het voortouw nam, zijn concrete wetsvoorstellen nauwelijks van de grond gekomen, en de verslechterde omgangsnormen in Den Haag versterken de onzekerheid. Die politieke instabiliteit is een harde rem voor overnames en investeringen.

Wat kunnen we verwachten van 2025? De M&A-gemeenschap hoopt op herstel. Als grote geopolitieke rampscenario’s uitblijven, zijn er zeker economische kansen. Maar de uitdagingen blijven groot, vooral op het gebied van binnenlands beleid. Eén ding is zeker: veerkracht en creativiteit zullen ook komend jaar essentieel zijn om succes te boeken.

Op 12 december nodigen we u van harte uit om het jaar samen met ons feestelijk af te sluiten tijdens de M&A Awards in de iconische Beurs van Berlage, waar we alvast het glas heffen op een succesvol 2025!

JEPPE KLEIJNGELD

Inhoud

12. Karima van Zadelhoff, CHRO EIFFEL, over het belang van cultuurbehoud na een acquisitie

Tien overnames in amper vijf jaar tijd. Team EIFFEL timmert hard aan de weg om met een rijke portefeuille van bedrijven, organisaties en overheden te begeleiden bij grote, complexe vraagstukken.

32. Van dotcomcrisis tot diversiteit:

De historie van de M&A Awards

Een terugblik op 25 jaar fusies en overnames in Nederland en de evolutie van de M&A Awards in zeven tijdsperioden.

50. Investeren in AI na de hype

De euforie mag dan wat geluwd zijn, veel investeerders zijn nog enthousiast over de AI-sector.

Wat zien zij als grootste kansen en bedreigingen voor de toekomst?

En hoe positioneren zij zichzelf?

“AI heeft de toekomst. Honderd procent zeker weten.”

58. ‘Ik vergelijk ons team met een sterrenrestaurant’

Danielle du Bois-Buné van Hogan Lovells over mijlpalen in haar loopbaan, de bijzondere positie die ‘haar’ advocatenkantoor als wereldspeler inneemt en over unieke uitdagingen die vaak gepaard gaan met M&A-transacties.

78. Groei, groei, groei

Drie jaar nadat de Interstellar Group het levenslicht zag, heeft de onderneming met het hoofdkantoor in Delft, vlakbij de Technische Universiteit, al vijftien overnames gedaan. “We moeten niet nóg harder gaan werken, maar slimmer”, zegt CEO Maarten van Montfoort.

24. Navigeren door steeds complexere regulering

In gesprek met Miriam van Ee, Tom van Wijngaarden en Wieger ten Hove van Eversheds Sutherland.

44. “De regio heeft een grote aantrekkingskracht op investeerders”

Onder de noemer ‘Project Beethoven’ wordt ruim 2,5 miljard euro geïnvesteerd in Brainport Eindhoven. Hierdoor neemt ook de activiteit van private equity en andere externe investeerders in de regio sterk toe, vertellen Susan ten Haaf en Siem Huijbregts van HVG Law.

En verder...

10. M&A Trends

18. Outlook CMS: Europese M&Amarkt toont tekenen van herstel

20. Onderzoek: De optimale M&Astrategie

23. Dealflash Clifford Chance

31. Column: M&A-disputen bij earnout: voorkomen is beter dan genezen

48. Private Equity in Nederland: ontwikkelingen en dealdynamiek

65. Van publiek naar privaat kapitaal?

69. Nicky Spaan nieuwe partner bij Lexence Advocaten & Notarissen

70. Het dealproces: Alliance Healthcare verwerft SPITS Alkmaar

75. De belangrijkste trends die de groei van de wereldwijde escrowmarkt stimuleren

76. M&A in transitie: Navigeren door veranderende markten

83. Column: Ga niet zomaar voor anker bij onderhandelingen

84. Strategieën voor versnelde waardecreatie in M&A

88. Tobias Taminiau (IRIS Investment Club) over Business Insight

93. M&A Trendonderzoek Benelux 2024/2025

97. Niek Kolkman en Bart Veenman (KPMG) over AI-gedreven due diligence

102. League Tables

110. Sectorupdate: Food of the Future

116. Movers & Shakers

Sijthoff Accountants Academy is je vertrouwde educatiepartner. We verzorgen interactieve trainingen en meerdaagse cursussen, maar ook korte webinars en zelfs complete opleidingen, speciaal ontwikkeld voor accountants en andere financiële professionals.

Je kunt rekenen op mooie, goed bereikbare locaties en kleine groepen, zodat je veel contact hebt met beroepsgenoten en ook van elkaar kunt leren, buiten je kantoor-bubbel! Veel bekende, jaarlijks terugkerende topdocenten zorgen voor een constante hoge kwaliteit en weten precies waar de beroepsgroep behoefte aan heeft. En elk jaar vullen we dit aan met nieuwe experts die de laatste ontwikkelingen op hun vakgebied duiden en zo een fris perspectief geven.

Bekijk het cursusaanbod

Scan de QR-code of ga naar sijthoffaccountantsacademy.nl/cursussen

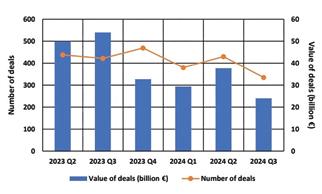

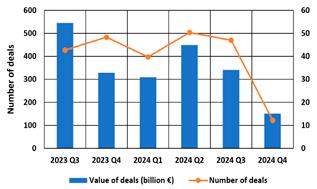

De 10 grootste deals van Q3, 2024

1

1. Woodside neemt het Clean Ammonia Project van OCI over Dealwaarde: € 2,13 miljard

2. Consortium van investeerders neemt Normec over Dealwaarde: € 2 miljard

3. Methanex neemt de internationale methanolactiviteiten van OCI Global over Dealwaarde: € 1,86 miljard

4. Apollo neemt Beequip over van NIBC Bank

2 3 4

Dealwaarde: € 1,4 miljard

5

5. Silgan Holdings neemt Weener Plastics Group over van 3i Group

Dealwaarde: € 838 miljoen

M&A deals afgelopen 6 kwartalen

6. Ocean Yield verwerft een belang van 58 procent in Geogas LNG van CVC DIF

6

Dealwaarde: € 500 - 1000 miljoen

7. KD Pharma Group neemt de MEG-3 visolieactiviteiten over van DSM-Firmenich

Dealwaarde: € 500 - 1000 miljoen

7 8

8. Brown & Brown neemt Quintes over Dealwaarde: € 500 - 1000 miljoen

9

9. Schneider Electric verwerft meerderheidsbelang in Planon

Dealwaarde: € 500 - 1000 miljoen

10

10. Wolters Kluwer neemt de accountancyportefeuille over van Isabel Group Dealwaarde: € 325 miljoen

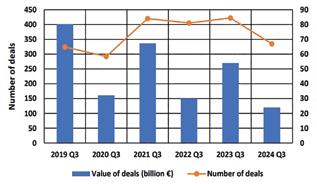

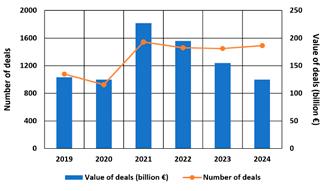

M&A deals 2019-2024 Q3

Bron:

Private equity-bedrijven Europa verliezen terrein aan VS

Goldman Sachs verdiende 92 miljoen aan M&A-advies Kellanova

De fondsenwerving van 118 miljard euro door Europese private equity-bedrijven in de eerste helft van dit jaar, dreigt later dit jaar te gaan haperen. Het beheerd vermogen van de private equity-bedrijven daalde in de eerste helft van het jaar, van 812 miljard naar 760 miljard euro. Dat kwam doordat Europese private equity-fondsen er minder goed in slaagden om kapitaal op te halen. Dat de totale fondswerving toch flink in de plus zat, is voornamelijk te danken aan Scandinavische fondsen. Dit staat in het Alternatives in Europe 2024-rapport van databedrijf Preqin, gespecialiseerd in alternatieve activa. Volgens dit rapport kan de fondsenwerving van Europese private equity-bedrijven achter gaan lopen ten opzichte van fondsen in NoordAmerika. Die achterstand loopt op tot 2029. Perqin merkt op de Europese fondsen wel lagere risico’s lopen. Verhoudingsgewijs steken Europese private equitybedrijven meer geld in private schuld en infrastructuur. Het aandeel van Europa in alternatieve AUM bedroeg eind 2023 bijna 3,3 biljoen euro, 20,9 procent van het wereldwijde totaal. Tegen 2029 zal dat aandeel bijna een procent gekrompen zijn, vooral doordat er minder fondsen worden binnengehaald in vergelijking met Noord-Amerika.

Wat levert het begeleiden op van een grote, internationale deal? In het geval van Goldman Sachs is dat 92 miljoen dollar. Dat heeft de Amerikaanse bank volgens de Financial Times verdiend als adviseur van Pringles en Pop-Tarts-maker Kellanova bij de verkoop aan Mars voor 36 miljard. Volgens de Britse zakenkrant is dit een van de grootste M&A-betalingen op Wall Street in de afgelopen jaren. Zelfs naar Wall Street-normen is de fee voor Goldman Sachs enorm, schrijft de FT, vooral gezien de omvang van de transactie. De vergoeding van Goldman onderstreept volgens de krant het groeiende optimisme in de VS over de opbloeiende M&A-activiteiten, na een matige twee jaar. Het overgrote deel van beide vergoedingen is afhankelijk van het succesvol afronden van de deal. De deal van 36 miljard van Mars voor Kellanova is de grootste Amerikaanse fusie die dit jaar is aangekondigd. Maar grotere deals die vorig jaar zijn overeengekomen, leverden desalniettemin lagere vergoedingen op voor de betrokken banken, aldus de FT. Goldman Sachs begeleidde vorig jaar de verkoop van Pioneer aan Exxon voor meer dan zestig miljard dollar, wat de bank een vergoeding van ongeveer 46 miljoen dollar opleverde. De begeleiding van de verkoop van Hess Corp aan Chevron ter waarde van zestig miljard dollar, leverde tachtig miljoen dollar op.

‘Afscheid

nemen van portfoliobedrijven duurt steeds langer’

Het Global Private Equity Industry Overview van KPMG laat zien dat de wereldwijde private equity-markt tekenen van herstel vertoont in het tweede kwartaal van 2024, ondanks een daling in het aantal deals en exits. Hoewel de dealactiviteit met 6,2 procent is gedaald, is de totale dealwaarde met 66,4 procent gestegen. Dit wijst op een verschuiving naar grotere, strategische deals, mede door de onzekerheden in het economisch klimaat. Een belangrijk probleem in de sector is de ‘waarderingskloof’, waarbij kopers en verkopers moeite hebben om overeenstemming te bereiken over de prijs. Deze kloof heeft ertoe geleid dat PE-firma’s steeds langer hun portfoliobedrijven vasthouden, met een mediane houdperiode van vier jaar. Dit vertraagt exits en beïnvloedt ook het fundraisingproces, aangezien er minder kapitaal terugvloeit naar investeerders. Daarnaast blijkt uit het rapport dat investeerders in onzekere tijden vaker kiezen voor grotere, stabiele megafondsen en bedrijven. Ook is er een toenemende focus op risicobeperking via geografische en sectorale diversificatie, en het inzetten van technologieën zoals AI voor waardecreatie. Exits worden steeds vaker gerealiseerd via secundaire verkopen of continuation funds om onzekerheden te omzeilen.

Aankoopprijzen voor MKB-bedrijven terug omhoog naar 9,5x EBITDA

De toonzett er

De multiples in het mid-market segment maken in het derde kwartaal van 2024 een comeback. De Europese mid-market M&A wint aan momentum, met waarderingen voor niet-beursgenoteerde MKB-bedrijven die in het derde kwartaal van 2024 herstellen naar 9,5x EBITDA. Dit blijkt uit de meest recente Argos Index®, een benchmark voor transactiemultiples van eurozone KMO’s, gepubliceerd door de Europese investeerder Argos Wityu en Epsilon Research. Het herstel van de multiples markeert een terugkeer naar hogere overnameprijzen, gestimuleerd

door verbeterde economische omstandigheden en een opleving in leveraged buyouts (LBO’s). De beschikbaarheid van kapitaal en afnemende inflatie hebben de ECB aangezet om renteverlagingen in te voeren, wat het vertrouwen van investeerders heeft hersteld. “De opwaartse trend weerspiegelt een gunstiger financieringsklimaat en hernieuwde M&A-activiteit, hoewel geopolitieke onzekerheden en de trage groei in de eurozone uitdagingen blijven”, aldus Louis Godron, voorzitter van Argos Wityu.

Karima van Zadelhoff (TEAM Eiffel):

‘Een overname doe je om een bedrijf nóg mooier te maken’

Tien overnames in amper vijf jaar tijd. Team EIFFEL timmert hard aan de weg om met een rijke portefeuille van bedrijven, organisaties en overheden te begeleiden bij grote, complexe vraagstukken. Nu nog in Nederland, maar het bedrijf kijkt sinds een jaar ook over de grens naar M&A-kansen. In die groeistrategie speelt de CHRO een sleutelrol. Karima van Zadelhoff over het belang van cultuurbehoud na een acquisitie.

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

Een van de grootste Nederlandse consultancy-, project- en interim-organisaties. Dat is Team EIFFEL, de verzameling van bedrijven die onder eigen naam opereren maar zich ook samen naar buiten presenteren. Loze marketingtaal? Nee, want bij Team EIFFEL gaat het allemaal net iets anders. Dat wordt meteen al duidelijk in de centrale ontvangsthal van het hoofdkantoor (liever spreekt Team EIFFEL over Clubhuis) in Arnhem, één van de in totaal veertien locaties. Geen klinisch aandoende receptie, maar een meterslange tafel waaraan flexibel wordt gewerkt. Een gastvrouw die opstaat en dan al weet voor wie je de reis naar Arnhem hebt gemaakt. Een stuk van de originele wenteltrap die de tweede en derde etage van de uit 1889 stammende Eiffeltoren verbond.

“Jaren geleden werd de Eiffeltoren gerestaureerd en werden delen van de trap geveild”, zegt Karima van Zadelhoff, Chief Human Resources Officer bij Team EIFFEL. “Die kans konden wij natuurlijk niet laten lopen en nu hebben we als enige in Nederland een officieel trapdeel in bezit.”

Bij Team EIFFEL vormt de CHRO samen met CEO GertJan Meppelink en CFO Yke Bonenberg de board. Niet in de laatste plaats omdat het bij Team EIFFEL draait om talent.

“Talent is het vertrekpunt voor persoonlijke groei en ontwikkeling”, zegt Van Zadelhoff. “Het is onze levensader, want ons succes wordt bepaald door de skills en expertises van onze consultants. Hier krijgen mensen de ruimte om individueel en als team het verschil te maken, met werk wat ertoe doet bij opdrachtgevers die worstelen met

KARIMA VAN ZADELHOFF

Functie Chief People Offi cer Team EIFFEL

Studie Rechten, Radboud University

Leeft ijd 47 jaar

Thuis Getrouwd, drie kinderen

Vrije tijd “Ik zoek altijd de balans. Ik padel graag en laad op tijdens een stevige wandeling, maar geniet evenveel van ontspannen momenten met vrienden op een terras of werken in onze tuin. En ook als ik met mijn dochters bij Taylor Swift sta, kan ik oprecht genieten.”

Laatst gelezen boek ‘De monnik die zijn Ferrari verkocht’. “Over een advocaat die afscheid neemt van de harde kant van zijn werk en op ontdekkingsreis gaat om de beste versie van zichzelf weer te vinden.” Inspiratiebronnen “Mijn inspiratie komt voort uit dagelijkse interacties, het lezen van boeken en artikelen en uit diepgaande gesprekken. Als ik één persoon zou moeten uitlichten, dan kies ik voor Brené Brown. Haar mooie balans tussen kracht en kwetsbaarheid, wetenschap en emotie, resoneert sterk met mij en sluit aan bij hoe ik zelf in het leven sta.”

teamgeest en een sterke mentaliteit centraal staan. Wij werken samen met deze sporters en coaches om onze teams te ondersteunen in hun ontwikkeling.”

Bijvoorbeeld met Minke Booij, winnaar van olympisch goud als hockeyster en nu Directeur Topsport bij Team EIFFEL. En met Pieter van den Hoogenband, zwemlegende en afgelopen zomer Chef de Mission van Team NL in Parijs. “Het zijn stuk voor stuk mensen die grenzen verleggen. Zij zijn bij ons talentcoach voor ruim 3.000 consultants, ondertussen helpen wij ze met volgende stappen in hun maatschappelijke carrière. Een win-win partnership. Van onze helden leren wij hoe presteren op het allerhoogste niveau werkt.”

‘Bedrijven worden gevormd door mensen, mensen maken de cultuur’

Na tien overnames in vijf jaar tijd kent Van Zadelhoff als geen ander het belang van cultuur in M&A-trajecten. “Bedrijven worden gevormd door mensen. Mensen maken de cultuur. Daar moet de strategie na een overname op gericht zijn. Werknemers vragen zich altijd als eerste af: wat betekent dit voor mij? Essentieel is dan om in gesprek te gaan. Laten zien dat je naar mensen luistert en ze zelf laten inzien dat een M&A-deal iets toevoegt. Niet alleen voor de organisatie, maar ook voor hen persoonlijk.”

de complexe toekomst van hun sector. Werken bij Team EIFFEL betekent ontdekken welke koers past om écht impact te maken en ondertussen je eigen ambities vorm te geven.”

‘Zij zijn talentcoach voor ruim 3000 consultants’

Bij binnenkomst op het Arnhemse hoofdkantoor valt direct de wand met grote foto’s van bekende sporters en coaches op. Vijftien mannen en vrouwen (zie kader voor een volledig overzicht) die furore hebben gemaakt in die selecte wereld van de topsport. Karima van Zadelhoff: “In een snelgroeiende organisatie als Team EIFFEL is het essentieel om buiten je eigen muren inspiratie te vinden. Voor ons is dat de wereld van de topsport waar lef,

“Wij streven ernaar een omgeving te creëren waar we nieuwe acquisities, vanuit talentmanagement en technologie, van instroom tot uitstroom meerwaarde kunnen bieden”, vervolgt ze. “Maar denk ook aan een sterk merk en een grote community waarin talent zich grenzeloos verder kan ontwikkelen, bijvoorbeeld met de benefits van een academy bomvol leerlijnen en ontwikkeltrajecten. Of nieuwe carrièrepaden in andere sectoren. Laat collega’s van een organisatie die ‘erbij komt’ weten dat ze door dat samengaan meer kansen en carrière mogelijkheden krijgen.”

Culturele diversiteit zorgt voor dynamiek, voor innovatiekracht én dus voor succes

Daarbij is ook de waarde van cultuur niet te onderschatten. Na al die overnames durft Karima van Zadelhoff de conclusie te trekken dat culturele diversiteit zorgt voor dynamiek, voor innovatiekracht én dus voor succes. “Medewerkers hebben heel bewust voor een bedrijf of organisatie gekozen. Met de culturele omgangsvormen die zo’n onderneming succesvol maken. Dat moet je respecteren,

koesteren en niet laten verdwijnen. Je koopt een bedrijf niet om de cultuur te verbouwen, die omarm je juist. Als het lukt om dat vertrouwen over te brengen, heb je de sleutel tot een succesvolle integratie. Natuurlijk verlies je ook dan in M&A-trajecten nog mensen, maar dan heb je er wel vanuit een open perspectief alles aan gedaan.”

Een culture of cultures, zo noemt de Chief People Officer de route die ertoe leidt dat teams van de samenkomende organisaties elkaar vinden om verschillende expertises en specialismen te laten samenkomen waardoor nieuwe oplossingen worden gevonden. “Bij Team EIFFEL bedoelen we er de cultuur mee die boven de diversiteit van culturen hangt.”

Leiders mogen de cultuur van een organisatie dus niet zomaar negeren. Gebeurt dat toch, dan kan zelfs de beste strategie spaak lopen. De cijfers geven Van Zadelhoff gelijk. Tussen de 30 en 60 procent van de M&A-deals mislukken. Daarentegen hebben bedrijven die veel in een culturele match investeren volgens onderzoekers van McKinsey uiteindelijk vijftig procent meer kans op een goed resultaat.

‘Ik zat aan alle kanten van de tafel. Daar profiteer ik van’

sloten onze mensen in staat te stellen om individueel in afgesloten kamers van ons Clubhuis te komen werken. Ook dat is zorgplicht voor collega’s.”

‘Ik ken zowel de harde, als de zachte kant en kan ze combineren’

Tekenend voor Van Zadelhoffs loopbaan is dat ze aan alle kanten van de tafel heeft gezeten. Als advocaat en mediator, vanuit de inhoud, vanuit de commercie en vanuit de menskant.

“Kijk, de top van de ijsberg ziet iedereen. Ik probeer telkens weer uit te vinden wat er ónder water gebeurt.”

Van Zadelhoff studeerde arbeidsrecht aan Radboud University en volgde daarna specialisatie-opleidingen als ‘Onderhandelen en conflictbemiddeling’ en ‘De impact van cultuurveranderingen binnen organisaties’. Ze begon haar loopbaan als zakelijk adviseur bij ABN AMRO, om daarna tien jaar lang als advocaat en mediator – arbeids- en familierecht – te werken. In 2015 maakte ze de overstap naar Team EIFFEL, waar ze sinds begin 2020 de functie van CHRO bekleedt.

Direct een uitdagende tijd.

“Bij ons werken meerdere generaties die tijdens de Covidpandemie allemaal hun eigen uitdagingen hadden. Van senior consultants met hun schoolgaande kinderen thuis, tot jonge mensen die nog op kamers wonen en daar moeilijk konden werken. Wij merkten bijvoorbeeld dat met name die net afgestudeerden zich ‘thuis’ opgesloten en verlaten voelden. Wij hebben toen – vanzelfsprekend met het in acht nemen van alle veiligheidsregels – be-

“Daardoor ken ik zowel de harde als de zachte kant en kan ik ze combineren. Het is de rode draad in hoe ik werk, verantwoordelijk voor zoveel change-projecten in de breedte van de organisatie. Resultaten halen, duidelijke verwachtingen neerzetten, verantwoordelijkheid nemen en aan de andere kant empathie tonen, vertrouwen creeren, betrokkenheid tonen en respect hebben. Ik probeer altijd in die balans te werken en daardoor uiteenlopende of complexe belangen te zien. Dat vraagt om flexibiliteit en adaptief vermogen. Kijk, de top van de ijsberg ziet iedereen. Ik probeer telkens weer uit te vinden wat er ónder water gebeurt. In mijn jaren als advocaat heb ik geleerd dat je het verschil kunt maken als je elkaar in de ogen kijkt.” Soms kruisen paden elkaar haast toevallig. Zoals kennis vanuit de advocatuur, die nu in haar rol als CHRO in M&A-trajecten van pas komt. “De Kübler-Ross Curve wordt tegenwoordig vaak gebruikt om fasen te duiden van een change-traject, bijvoorbeeld bij overnames. Die curve ken ik nog uit mijn tijd als mediator en is inderdaad een zeer geschikt model om toe te passen in situaties van grote verandering. Als je de curve kent, snap je dat het in M&A-trajecten draait om respecteren, luisteren en begeleiden.”

‘In de praktijk ben je als CHRO vooral ook change manager’

Als je Van Zadelhoff hoort spreken, klinkt het niet anders dan logisch dat een CHRO in de board vertegenwoordigd is. “De focus op talent is keihard nodig om een organisatie succesvol te maken en te houden. Het gaat immers om de mensen, zeker bij ons. Wij verkopen kennis en dat zit

Talentcoaches Team EIFFEL

Minke Booij, Directeur Topsport bij Team EIFFEL, voormalig hockeyster

Harry Lavreysen, Baanwielrenner

Pieter van den Hoogenband, Chef de Mission van Team NL, voormalig zwemmer

Jeroen Otter, Coach van de Coaches bij NOC*NSF, voormalig bondscoach shortt rack

Kitt y Gerritsen-van Male, Teamleider, voormalig hockeyster

in de hoofden van onze mensen. Dus moet je vanuit HR bijdragen aan de business, aan de context van je bedrijf. Als CHRO ben je in de praktijk vooral ook change manager.”

Zelf werd Team EIFFEL de afgelopen jaren ook overgenomen. In 2018 door Gilde Equity Management en vorig jaar door de Brits-Amerikaanse investeerder TowerBrook. Of die twee deals tot een post-M&A cultuurschok leidde?

“Absoluut niet”, luidt het antwoord van Van Zadelhoff. “Beide partijen hebben als ambitie duurzame organisaties te verwerven met werk wat ertoe doet. Beide vinden mensen het belangrijkste kapitaal in bedrijven. En wat voor de bedrijven in onze portefeuille geldt, geldt ook voor onszelf. De overname biedt nieuwe kansen. Met TowerBrook als investeerder oriënteren we ons bijvoorbeeld op overnames in het buitenland. Dat is nieuw voor ons, juist daarom kijk ik ernaar uit.”

Wat is volgens Van Zadelhoff een no-go bij een voorgenomen overname? “Vooropgesteld, zo’n M&A-traject is teamwork en je kijkt vanuit verschillende lenzen naar een acquisitie”, zegt ze. “Het draait om balans en gelijkwaardigheid, met HR als onderdeel van het totale proces. Vanuit die lens probeer ik te voelen of we elkaar begrij-

pen. Of we gedreven worden door een gedeelde ambitie om impact te maken met werk dat ertoe doet. Als er inhoudelijk te grote verschillen zijn, als je elkaars taal niet spreekt, dan gaat dat niet tot succes leiden. Die gezamenlijke journey, daar gaat het om. Alleen dan kun je als kopende organisatie meerwaarde bieden en staat de over te nemen partij daarvoor open. Ben je bang omdat ‘alles nu anders wordt’? Dan heb je eerder al een afslag gemist.”

Recente acquisities

Palladio (2020)

GemVast (2021)

Ruimte in Advies (2022)

Balance (2022)

Task (2022)

DPA (inclusief, Fagro, ConQuaestor, YOBZ, 2022)

Primaned Projectadvies (2023)

Thorbecke (2023)

CLAFIS (2024)

Care Eff ect (2024)

Europese M&A-markt toont tekenen van herstel

De Europese fusie- en overnamemarkt zal naar verwachting de komende twaalf maanden groeien.

PIETER

Dat blijkt uit de twaalfde editie van de ‘European M&A Outlook’ van CMS en Mergermarket. Bijna twee derde van de respondenten die zijn geïnterviewd ten behoeve van de 'European M&A Outlook' heeft aangegeven dat zij een groei in de Europese M&A markt verwachten over de komende twaalf maanden, waarbij twintig van de geïnterviewden zelfs aangeeft een significante groei te verwachten. Dit is een groot verschil ten opzichte van vorig jaar, toen slechts drie procent van de geïnterviewden een significante groei voorspelde.

Het eerste half jaar van 2024 laat een groei in transactiewaarde zien. In deze periode bedroeg de totale transactiewaarde 439 miljard euro tegenover 334 miljard euro in de eerste zes maanden van 2023. Hier staat wel tegenover dat het aantal transacties is gedaald van 8.579 deals in de eerste helft van 2023 naar 7.868 deals in het eerste half jaar van 2024.

Het grootste obstakel voor transacties in de komende

twaalf maanden is volgens bijna een kwart (24%) van de respondenten de verschillende verwachtingen over de waarderingen van kopers en verkopers. Opvallend is dat geopolitieke onrust door minder respondenten wordt genoemd als een belangrijk obstakel voor M&A. Belangrijke aanjagers voor M&A worden door respondenten gezien in distressed opportunities (14%) en toenemende interesse van buitenlandse kopers (14%). De belangrijkste driver voor M&A activiteit in Europa wordt echter gezien in digitalisering (17%).

Groeiende rol van AI in M&A

De impact van digitalisering zien we ook terug in de TMT-sector. Ondanks een daling van de totale transactiewaarde in 2023 blijft de TMT-sector veerkrachtig door de vraag naar technologische oplossingen en innovatie. AI en andere sub-sectoren zoals software-as-a-service, cybersecurity en cloud computing bieden groeipotentieel voor investeerders. AI-tools zullen naar verwachting TMT-transacties verder stimuleren, omdat bedrijven de

DOOR

VAN DUIJVENVOORDE EN ELMER VEENMAN, M&A PARTNERS BIJ CMS

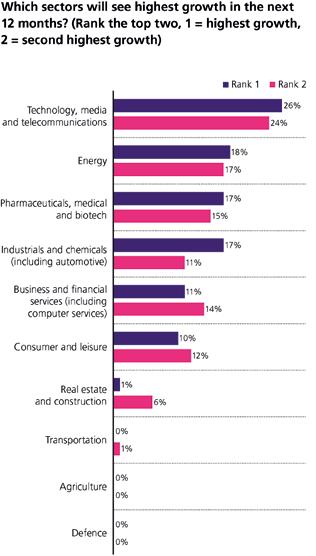

potentie van AI willen benutten en verder willen digitaliseren. Dit wordt ondersteund door de keuze van de respondenten. Maar liefst 50% van de respondenten wijst de TMT-sector aan als de sector waar de grootste groei wordt verwacht in de komende 12 maanden.

De inwerkingtreding van de AI-verordening eerder dit jaar is ook een relevante ontwikkeling. De verordening streeft er onder andere naar om een gunstig klimaat te scheppen voor AI-innovatie en -ontwikkeling. Daarnaast zal de AI-verordening een geharmoniseerd regelgevingskader creëren dat consistent is in alle lidstaten van de EU. Dit zou een positieve bijdrage moeten leveren aan de Europese M&A market.

De AI-verordening heeft een brede reikwijdte en is van toepassing op aanbieders, gebruikers, distributeurs en importeurs van AI-systemen. Toetsing aan de AI-verordening zal daarom een integraal onderdeel van due diligence moeten worden. Net zoals toetsing aan de Algemene Verordening Gegevensbescherming (AVG) al jaren onderdeel is van iedere due diligence. Vervolgens zullen eventuele compliance en andere risico's met betrekking tot AI moeten worden geadresseerd in de transactiedocumentatie, bijvoorbeeld in garanties en vrijwaringen. Ten slotte neemt het gebruik van generatieve AI (GenAI)toepassingen in M&A sterk toe. CMS gebruikt onder andere Harvey voor document review en contract drafting en Copilot voor projectmanagement. GenAI zal de komende jaren M&A processen ef ciënter maken en de kwaliteit verder verhogen.

Over het onderzoek

De CMS European M&A Outlook biedt een uitvoerige beoordeling van het transactiesentiment op de Europese M&A-markt. In het tweede kwartaal van 2024 ondervroeg

Mergermarket beleidsbepalers van 240 ondernemingen en 90 private equity- rma's in Europa, Noord- en ZuidAmerika en Azië-Paci c over hun verwachtingen voor de Europese M&A-markt in het komende jaar. De twaalfde editie van de CMS European M&A Outlook is te vinden op de website cms.law.

CMS is partner van de M&A Community

ELMER VEENMAN

PIETER VAN DUIJVENVOORDE

Onderzoek

De optimale M&A-strategie

Killian McCarthy is hoogleraar Strategie aan de Radboud Universiteit. Hij hee de prestaties van meer dan 500.000 fusies en overnames bestudeerd en wijst in dit artikel op enkele van de belangrijkste oorzaken van hun succes en falen.

Fusies en overnames zijn inherent risicovol: onderzoek toont consistent aan dat ongeveer 70 procent mislukt. Een van de best onderbouwde voorspellers van succes of falen in de academische literatuur is de mate van verwantschap tussen de doelonderneming en de overnemende partij.

Bij verwante overnames bevindt de overnemende partij zich in dezelfde sector als de doelonderneming. Dit vermindert informatie-asymmetrie, verbetert synergieramingen voorafgaand aan de deal en bevordert een soepelere integratie na de overname. Bedrijven zoals Heijmans hebben hun succes deels opgebouwd door verwante overnames.

Onderzoek wijst uit dat verwante overnames veertig procent minder integratieproblemen kennen en tot

twintig procent kostenbesparing opleveren door schaalvoordelen. Niet-verwante overnames daarentegen, waarbij bedrijven uit verschillende sectoren fuseren, brengen veel meer risico met zich mee. Deze deals gaan vaak gepaard met hogere integratiekosten en meer onzekerheid door verschillen in bedrijfsmodellen en culturen. De cijfers tonen aan dat, onder verder gelijke omstandigheden, niet-verwante overnames vijftig procent minder kans hebben om hun financiële doelen te bereiken.

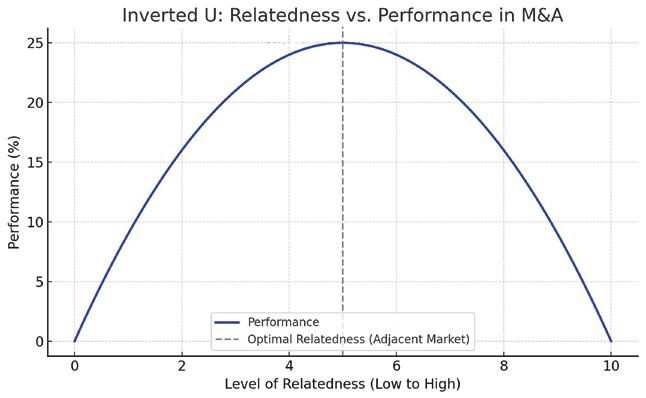

Minder risico, minder groei

Hoewel verwante deals het risico verminderen, beperken ze ook vaak het potentieel voor significante groei of innovatie: de overnemer kent de doelonderneming en haar sector al. Voor groeigericht overnemende partijen ligt het optimum daarom vaak bij aangrenzende over-

DOOR KILLIAN MCCARTHY

Prestaties (%)

Omgekeerde U: Verwantschap vs. prestaties bij fusies en overnames

Aangrenzende markt (optimaal)

Prestaties

Optimale verwantschap (aangrenzende markt)

Mate van verwantschap (laag tot hoog)

names - dat wil zeggen, deals waarbij de overnemer een nieuwe, maar nog steeds bekende markt betreedt.

Een goed voorbeeld is de overname van Bol.com door Ahold Delhaize, waardoor Ahold zijn logistieke expertise kon benutten en tegelijkertijd kon diversifiëren naar online retail. Dergelijke overnames kunnen, volgens onderzoek, tot vijftien procent meer groei realiseren vergeleken met nauwer verwante overnames. Aangrenzende overnames stellen het bedrijf in staat om de voordelen van bekendheid te combineren met de kans om naar nieuwe gebieden uit te breiden, wat zorgt voor een balans tussen risicovermindering en groeipotentieel.

Optimum in het midden

Onderzoek wijst uit dat er een omgekeerde U-vormige relatie bestaat tussen verwantschap en prestatie. Aan het ene uiterste van het spectrum vinden we de succesvolle maar saaie verwante deals. Aan het andere uiterste

de spannende visies en beloften die niet uitkomen. De optimale strategie voor M&A-succes ligt meestal in het midden, in de aangrenzende markten. Dit zijn de deals die genoeg vernieuwing bieden om groei te stimuleren terwijl het risico beheersbaar blijft.

De Belangrijkste Punten:

• Meer dan zeventig procent van de overnames levert niet op wat er werd beoogd.

• Verwante deals hebben veertig procent minder integratieproblemen en twintig procent meer kostenbesparing

• Niet-verwante deals hebben vijftig procent minder kans om hun financiële doelen binnen drie jaar te bereiken

• Aangrenzende markten bieden een realiseerbare groei die vijftien procent hoger ligt

• Er bestaat een omgekeerde U-curve tussen verwantschap en prestatie

CHEERS TO 2025 AT CAPITAL C

YOUR NEW YEAR CELEBRATION

A New Year marks a new beginning and what better way for your company to start the year with a kick-off celebration in Amsterdam’s most inspiring business event location?

We welcome you and your team to Capital C, for a day in our designer meeting rooms, rooftop event space and restaurant. Refresh, reconnect and celebrate surrounded by art & Dutch design, delicious food and some good vibes served on the side.

STARTING 2025 ON A HIGH NOTE

To keep your team’s creativity flowing & interest peeked, we’re offering fully-customisable experiences with breakouts across multiple spaces in the building, each space offering a unique theme created by its own Dutch designer. Each space as inspiring as the last, perfect for your final event & cheers to the New Year ahead!

Let’s not make this “just another work event”. Let’s make 2025 the year of endless possibilities & crushing goals.

Clifford Chance advises Blue Phoenix Group on the acquisition of Recycling

Kombinatie REKO

Global law firm Clifford Chance has advised Blue Phoenix Group ("BPG"), a leading player in waste recycling infrastructure, and its shareholders InfraVia Capital Partners and Daiwa International Capital Partners, on the acquisition of Recycling Kombinatie REKO B.V. (“REKO”). REKO is a leader in the production of reusable raw materials for the asphalt and concrete industry. It operates a large mineral processing facility located near Rotterdam in the Netherlands. In total, REKO has more than 150 employees.

Strengthening BGP's presence in Europe

The acquisition of REKO will further support BPG’s waste recycling portfolio and strengthen its presence in the European market. BPG builds, owns and operates waste recycling installations globally, helping industries to divert materials from ending up at landfills and circling secondary resources back into the economy. The Group has operations in the UK, USA, EU, Asia, and Australia. BPG is backed by InfraVia Capital Partners and Daiwa International Capital Partners.

Leveraging Clifford Chance's full range of capabilities

The Clifford Chance team advising on this transaction was led from Amsterdam by Partner Stephanie Horowitz.

The team in Amsterdam further consisted of Tim Heerschop, Bart van Hattum, Sebastian van Steenbergen, Bruno Weisser Lopez, Martijn van Beusekom,

"We are proud to have advised on this significant acquisition, which not only strengthens BPG's presence in the European market, but also enables a more sustainable future by further supporting BPG's waste recycling activities."

- Stephanie Horowitz, Partner at Cliff ord Chance

Maria Boerman (Corporate M&A), Mark-Jan Arends, Zoe van den Broek, Agha Kader (Notary), Liesbeth Buiter, Johanneke Butijn, Liselotte Hommels (Energy & Infrastructure), Astrid van Ommeren, Wijnanda Rutten, Marte Schaaf (Employment), Jurre Jurriens, Fiorri Michael (Antitrust), Stern Flik (Tax), Tamlin Higgins and Laura Bredschneijder (Tech/Digital).

‘Hoe navigeer je een succesvol door de

DOOR CHARLES SANDERS | BEELD TON ZONNEVELD

M&A-deal regulatory jungle?’

In oktober bracht het wereldwijd opererende advocatenkantoor Eversheds Sutherland het rapport Navigating a complex global regulatory environment to deliver succesful transactions uit. Het toont aan dat een van de belangrijkste veranderingen waarmee de M&A-markt moet dealen de steeds complexere en voortdurend toenemende regulering is. Daar op succesvolle wijze doorheen navigeren, is een uitdaging. Drie topadvocaten van Eversheds Sutherland lichten tegenover M&A Magazine die uitdaging toe. In gesprek met Partners Tom van Wijngaarden, Miriam van Ee en Wieger ten Hove.

Als we het drietal spreken, op de 9e verdieping van de nieuwe Tower Ten van WTC Amsterdam, heeft er zojuist een veiligheidsoefening plaatsgevonden waarbij iedereen naar buiten werd gedirigeerd. Ook een beetje regulering, maar dan fysiek. Voor Van Ee, Van Wijngaarden en Ten Hove geen item; het drietal straalt het positieve en de vrolijkheid van het hele kantoor uit. Eversheds Sutherland klimt gestaag in de wereldwijde

Top 10 van gerenommeerde advocatenkantoren. Groei gaat zeker op voor het ambitieuze M&A Team, met meer dan 700 advocaten, aangevuld door meer dan 100 reguleringsspecialisten. De wapenfeiten van het kantoor zijn een lange reeks transacties en complexe strategische projecten. Het Nederlandse kantoor groeit navenant sterk. “Heb je voor dit magazine ook andere M&A-advocaten geïnterviewd? Als ze goed zijn, zijn ze meer dan welkom bij ons!”

Opgeruimdheid troef bij de advocaten. Als Wieger ten Hove zich even verontschuldigt om koffie te gaan halen, draait Miriam van Ee haar gezicht naar dat van Tom van Wijngaarden en zegt met een kwinkslag: “Dat doet ‘ie nu altijd he… En hij is nooit op tijd!” De net aan de grote vergadertafel teruggekeerde Ten Hove kan er breeduit om lachen.

‘Rode draad is toch wel de toegenomen

regelgeving en controle door toezichthouders’

Terug naar het lijvige M&A-rapport Navigating a complex global regulatory environment to deliver succesful transactions. Voor het rapport werden door Eversheds Sutherland vanuit haar eigen organisatie meer dan 170 internationaal opererende advocaten uit 26 landen betrokken. Uit het rapport blijkt dat meerdere factoren hebben geleid tot wereldwijde geopolitieke en economische instabiliteit, van verstoringen in de toeleveringsketen tot grote

conflicten en technologische veranderingen. En één ding is zeker: bij M&A draait alles om vertrouwen. Miriam van Ee: “Rode draad in dit rapport is toch wel de toegenomen regelgeving en controle door de toezichthouders. Daardoor verandert alles. Concurrentie en protectionisme. Bij dat eerste gaat het om het bewaken van de markt, bij het tweede op bescherming van nationale belangen. Binnen dat laatste kader is er veel aandacht voor fusies en overnames die betrekking hebben op bijvoorbeeld energie, infrastructuur, fabricage van chips en camera’s.”

Haar collega Tom van Wijngaarden vult aan: “Er wordt veel meer en veel uitgebreider onderzocht. Daarbij is soms ook sprake van onduidelijkheid, partijen weten niet altijd waar ze aan toe zijn. Juist omdat de reguleringsvoorwaarden voortdurend aan wijzigingen onderhevig zijn. Wat mag wel, wat niet? In de dagelijkse praktijk, zo zien wij dat op ons kantoor, worden transacties nog wel gedaan, maar duren de trajecten langer. Soms veel langer. Waar je vroeger na drie tot zes maanden toch wel richting die closing werkte, kan dat nu wel tien maanden tot een jaar zijn. Onlangs adviseerden wij in een voorgenomen transactie die uiteindelijk na 14 maanden kon worden afgerond.”

‘Regelgeving is natuurlijk oké, maar hoe werkt die in de praktijk?’

“Regelgeving is natuurlijk oké”, zegt Wieger ten Hove, “maar hoe werkt die in de praktijk? Stel een EU-onderneming neemt een Chinese branchegenoot over. Die dochter wordt vervolgens geïntegreerd in het grote moederbedrijf. Maar omdat systemen en medewerkers dan worden samengebracht, kan ook in zo’n scenario nationaal belang weg sijpelen. In het huidige reguleringslandschap valt dat onder het hoofdstuk Outbound Investment Screening.”

In het rapport wordt een wereldwijde analyse gemaakt

van het M&A reguleringslandschap anno 2024. Gesproken wordt van een toenemend complexe omgeving en voortdurend veranderende basisregels waar dealmakers over de gehele wereld mee te maken hebben. Als belangrijkste factoren daarin worden Antitrust, Foreign Direct Investment or National Security Screening (FDI), EU Foreign Subsidies Regulation (FSR) en het door Wieger ten Hove al aangekaarte Outbound Investment Screening genoemd.

Antitrustregulering – ook wel bekend als competition of merger control – is altijd een vaste waarde geweest in M&A-trajecten. Citerend uit het Eversheds Sutherland rapport: ‘Door geopolitieke en economische veranderingen werden zelfs autoriteiten die zichzelf allang bewezen hadden, op de proef gesteld. Het toegenomen innovatietempo en de opkomst van startups hebben daarbij voor nieuwe uitdagingen gezorgd. Deze startups hopen de meer traditionele spelers te kunnen opvolgen. Dit heeft geleid tot bezorgdheid over de vraag of de regels rond fusies wel goed worden nageleefd. Ook wordt gevreesd dat het huidige antitrustkader onvoldoende rekening houdt met de mogelijkheid dat zelfs kleine transacties concurrentiebeperkend kunnen uitpakken.”

‘Veel autoriteiten

hebben bestaande antitrustregels geherinterpreteerd’

"Direct gevolg daarvan is dat veel autoriteiten bestaande antitrustregels hebben geherinterpreteerd of nieuwe regelgeving hebben ingevoerd. Met als gevolg veel onzekerheid in de markt. En een aanzienlijk langere trajectduur, aangezien antitrustautoriteiten de wettelijke tijdschema’s voor beoordeling verlengen. Bijvoorbeeld door uitgebreide besprekingen voorafgaand aan de indiening.”

Over FDI of protectionisme meldt het rapport: "FDI of national security screening regulation maakt het overheden mogelijk in te grijpen in voorgenomen acquisities, waardoor belangen van nationale veiligheid in het geding komen. Aan de hand van FDI kunnen toezichthouders nieuwe voorwaarden aan een deal stellen, en in uitzonderlijke gevallen een overname compleet blokkeren.”

In de omschrijving van de FSR (EU Foreign Subsidies Regulation) zegt het rapport het volgende: ‘De FSR werd door de Europese Unie geïntroduceerd om competitievervalsing door buitenlandse subsidies aan te pakken. Deze regelgeving geeft de Europese Commissie de bevoegdheid

om buitenlandse financiële bijdragen aan bedrijven van buiten de EU te onderzoeken. In 2023 ging de FSR van start. Inmiddels zijn de verplichte meldingen van toepassing op een breed scala aan deals.’

Als vierde en laatste wordt ingegaan op Outbound Investment Screening. "Hierbij gaat het om screening door regeringen van investeringen gedaan door nationale ondernemingen in buitenlandse bedrijven. Doelstelling daarbij is dat door deze investeringen geen voor het land essentiële technologie of kennis wordt uitgevoerd waarmee rivaliserende landen hun belangen van nationale

veiligheid kunnen uitbreiden. Dit type screening wordt in toenemende mate overwogen door landen die hun nationale veiligheid willen beschermen in een global economy.”

‘Transacties duren door toegenomen regulering langer, maar het zijn er níet minder’

Tom van Wijngaarden: “Bovenstaande heeft zich de afgelopen jaren ontwikkeld en is in 2023 van toepassing

geworden. Ook wij wisten natuurlijk dat steeds verdergaande regelgeving wereldwijd gaande was, de trend werd snel zichtbaar.”

Zijn collega Wieger ten Hove vult aan: “Onze conclusie is dat transacties door die toegenomen regulering langer duren, maar uiteindelijk zijn het niet minder deals die tot succesvolle closing komen. En zover ik weet, is er in de EU nu één voorwaardelijke beslissing na grondig onderzoek door de autoriteiten. Dus het is zeker niet zo dat voorgenomen M&A-deals op grote schaal op de korrel worden genomen. Het traject richting het einde neemt alleen meer tijd in beslag.”

“Dit alles slaat wel terug op de dynamiek van M&Atrajecten”, zegt Miriam van Ee. “Waar Antirust, National Security Screening Regulation, EU Foreign Subsidies Regulation en Outbound Investment Screening – of onderdelen daarvan – vroeger in een later en afsluitende deel van het M&A-proces onder de loep nam, gebeurt dat nu vooraan in het proces. Omdat het zo belangrijk is geworden dat al het andere geen zin heeft als deze vier niet op orde zijn.”

Uit het rapport blijkt zonneklaar dat toenemende regulering door een belangrijk deel van de 170 ondervraagde internationale advocaten van Eversheds Sutherland als M&A-vertragend en proces veranderend wordt beschouwd. Ook omdat de hierboven genoemde vier reguleringsaspecten sinds vorig jaar voor een aanzienlijk breder spectrum aan deals geldt. Waar bijvoorbeeld tot voor kort kleinere transacties niet onder de regelgeving vielen, is dat door de expansie die regulering recent en wereldwijd heeft doorgemaakt, nu wel het geval.

Het rapport van Eversheds

Sutherland concludeert:

• Regulering heeft betrekking op steeds meer M&Adeals. Vorig jaar werden bijna 5000 voorgenomen transacties FDI gescreend in 25 onderzochte jurisdicties. En hoewel het volume van deals de laatste drie jaar daalde, steeg het aantal wereldwijd genomen antitrust besluiten.

• Het merendeel van de door de autoriteiten onderzochte deals kon onvoorwaardelijk – dus zonder welke voorwaarde dan ook – doorgang vinden.

• Een toename van reguleringsprocessen heeft automatisch tot gevolg dat het afronden van deals meer tijd in beslag neemt.

• Grotere deals worden intensiever onderzocht, maar de trend is vooral een grotere focus op kleinere deals.

• Waar autoriteiten bezorgder over zijn: antitrust toezichthouders moeten een veel bredere range van risico’s controleren en in de context van FDI eigenen toezichthouders zich met opzet flexibiliteit toe, waar het de ‘nationale veiligheid’ betreft.

• Verschillen in regelgeving. Het tegemoetkomen aan de zorgen op het gebied van regulering is ingewikkeld, omdat toezichthouders verschillende meningen hebben over acceptabele oplossingen. Dat is zichtbaar in het soort voorwaarden die worden gekoppeld aan een goedkeuring: structurele tegenover gedragsvoorwaarden, of geen voorwaarden, of geen mogelijkheid om aan voorwaarden te voldoen.

• Regulation is here to stay. With more on the horizon.

Nog enkele percentages en conclusies uit het rapport:

• 95 procent van alle wereldwijde transacties wordt onvoorwaardelijk goedgekeurd door antitrust- en FDI autoriteiten.

• Minder dan 0,5 procent van wereldwijde antitrust beslissingen betreft een verbod van de transactie.

• Bij 33 procent van globale antitrust oplossingen gaat het om het nakomen van gedragsverplichtingen, in het algemeen wordt dit door toezichthouders in Azië, Zuid-Amerika en het Midden-Oosten geprefereerd.

• 48 procent van alle globale antitrust oplossingen zijn verplichtingen een bedrijf te verkopen. Dit komt met name voor bij toezichthouders in de Europese Unie en het Verenigd Koninkrijk.

• In de Verenigde Staten is het moeilijker om antitrust oplossingen te bereiken. Partijen accepteren sancties moeizaam, terwijl de FTC de lat voor oplossingen veel hoger legt.

• Bij FDI, of nationale veiligheidsscreening regelgeving, zijn oplossingen in het algemeen een bepaalde vorm van het nakomen van gedragsverplichtingen om nationale veiligheidsrisico’s te verkleinen.

In een reactie op de uitkomsten van het rapport reageren de drie partners van Eversheds Sutherland eensgezind. Regulering wordt door mondiale dealmakers beschouwd als gecompliceerd en traject-vertragend. Gecompliceerd, omdat overheden telkens weer met nieuwe regelgevingsmaatregelen komen en er sprake is van een voortdurend en in sommige gevallen ondoorzichtig proces. Trajectvertragend, omdat het voldoen aan al die nieuwe voorwaarden veel onderzoek en dus tijd kost.

“Voor ons als advocatenfirma is deze nieuwe wereldwijde reguleringsomgeving vooral ook een uitdaging, het betekent meer werk”, zegt Tom van Wijngaarden. “Wij zijn een full service business firm, met het accent op M&A. Van meer dan 2500 lawyers binnen Eversheds Sutherland zijn er ruim 700 gespecialiseerd in fusies en overnames en in aanvulling daarop hebben we ruim 100 M&A regulatory-specialisten in huis. Dus aan ons de taak cliënten in deze gedeeltelijk nieuwe tak van juridische sport te adviseren en te begeleiden naar een succesvolle closing van hun deal.”

“Mede daarvoor breiden we onze M&A-praktijk dan ook verder uit”, zegt zijn collega Wieger ten Hove. “Tax komt er binnen ons Nederlandse kantoor aan, we versterken onze energy sector praktijk met een uitbreiding van onze energy regulatory expertise. Ik verwacht dat we het aantal M&A-teamleden de komende jaren verdubbelen.”

‘Als global firm beschikken wij over het échte netwerk’

Miriam van Ee: “Want de grote groei zit in strategische M&A en niet langer in met name het Verenigd Koninkrijk, maar nu vooral ook in de Europese Unie. Eversheds Sutherland heeft een unieke propositie. Als global firm beschikken wij over het échte netwerk. We hebben een sterke component in de Verenigde Staten. We zien onze praktijken in Azië en Europa snel groeien.”

“Als global firm kijk je door een andere lens naar M&A”, vult Wieger ten Hove aan. “En groei is onze ambitie.

We zijn op dit moment qua aantal deals de nummer 6 wereldwijd, de nummer 1 in het Verenigd Koninkrijk, de nummer 2 in de Europese Unie en nummer 6 in de Benelux (Mergermarket). Daarbij zie je een duidelijke ontwikkeling richting de grote deals. Als gevolg van het uitrollen van onze wereldwijde kennis en ervaring.”

Terug naar de toegenomen regelgeving en de daardoor langer durende M&A-trajecten; niet alle cliënten zijn blij met het huidige wereldwijde reguleringsomgeving. Miriam van Ee: “Want al die regelgeving slaat onherroepelijk terug op de dynamiek die M&A zo eigen is. De processen zijn stroperiger. De toezichthouder kan een ‘stop the clock’-status uitroepen als meer informatie nodig is. Dat wekt wel irritatie op. Ik heb het zelf recent ondervonden. Een Amerikaanse cliënt was geïnteresseerd in een internationale overname. Daarbij zat ook een Nederlandse component. Maar omdat het Nederlandse traject al langer dan verwacht had geduurd, de toezichthouder verder nader onderzoek wilde doen en de partij uit de VS graag wilde closen, zei hij ‘Haal dat Nederlandse bedrijfsonderdeel maar uit het pakket’.”

Tom van Wijngaarden: “Hoe langer een traject duurt, hoe groter het risico voor partijen dat de deal voortijdig strandt. Naarmate wij als global firm beter kunnen voorspellen hoe het goedkeuringstraject verloopt, hoe beter voor de cliënt. Over een aantal jaren is de regelgeving wereldwijd veel meer uitgekristalliseerd. Kijk, de koper wil zoveel mogelijk ruimte. De verkoper wil dat de deal doorgaat. En onder de streep zoeken cliënten kantoren die ervaring hebben met toezichthouders.”

Het rapport kan worden opgevraagd via deze QR-code:

Eversheds-Sutherland is partner van de M&A Community

ARIËN OSKAM IS REGISTERACCOUNTANT

BIJ GRANT THORNTON

FORENSIC & INTEGRITY SERVICES

ADAM AZULAI

IS DIRECTOR BIJ

GRANT THORNTON

TRANSACTION

ADVISORY SERVICES

M&A-disputen bij earn-out: voorkomen is beter dan genezen

Regelmatig ontstaan er na een overname geschillen over de afrekening van de koopprijs van de aandelen. Dit kan zich voordoen als er een earn-out-regeling is overeengekomen of een variabel deel van de koopprijs is gebaseerd op financiële cijfers die na de overname moeten worden opgemaakt. Uit een surveyonderzoek van Grant Thornton in de Verenigde Staten blijkt dat 36 procent van de overnames met een earn-out-regeling heeft geleid tot een geschil tussen koper en verkoper. Bij overnames met een overeengekomen correctiemechanisme van het werkkapitaal als onderdeel van de variabele koopprijs is in 26 procent van de gevallen een geschil ontstaan. In dit artikel belichten wij kort de complexiteit en geven wij tips ter voorkoming van dergelijke geschillen.

Earn-outregeling: specifieke afspraken zijn cruciaal

Bij een earn-out-regeling worden afspraken gemaakt over minimaal te behalen targets op basis van omzet, EBITDA of andere financiële kengetallen. Worden de targets gehaald, dan ontvangt de verkoper een hogere prijs voor zijn aandelen. Vaak gaan deze afspraken gepaard met een kadering van wat wel en niet onder de omzet of EBITDA valt. Daarbij worden bepaalde activiteiten of klant(groepen) uitgesloten van de earn-out-regeling. Onze ervaring leert dat een earn-out-regeling in de praktijk ruimte laat voor interpretatie en verschillend door koper en verkoper kan worden uitgelegd. Een verschuiving van de day-to-day management van de business van verkoper naar koper en ontwikkelingen die zich na de overname voordoen kan dat versterken.

Schattingsposten in financiële cijfers en onderscheid schuld / werkkapitaal

Het maken van schattingen door het management is inherent aan het opmaken van financiële cijfers van een onderneming. De inbaarheid van handelsvorderingen, incourantheid van voorraden en waardering van onderhanden projecten leidt tot schattingen van de waardering van posten die onderdeel zijn van het werkkapitaal. Hoewel de verslaggevingsregels voorschrijven dat het schattingsproces zorgvuldig gebeurt, is een zekere mate van subjectiviteit onvermijdelijk. Ook de allocatie van posten aan het werkkapitaal of aan de schuld is niet altijd geheel objectief te bepalen. Bij het achteraf bezien van eerder gemaakte schattingen dient rekening te worden gehouden met mogelijke ‘hindsight bias’.

Maak afspraken specifiek en betrek financieel adviseurs

Door het maken van specifieke afspraken en goede definities in de koopovereenkomst, inclusief afspraken hoe in de berekening van de earn-out-regeling rekening wordt gehouden met ontwikkelingen die zich na overname (kunnen) voordoen, kunnen verschillen in interpretatie worden voorkomen. Probeer verder financiële earn-out-targets te combineren met niet-financiële targets, zoals klantretentie of ESG-doelstellingen. Maak ook specifieke afspraken over de toe te passen schattingsmethode en de allocatie van posten aan werkkapitaal of schuld. Het is daarbij raadzaam om gebruik te maken van scenario-analyses en voorbeeldberekeningen. Neem voor de uitwerking van de afspraken voldoende tijd en betrek naast gespecialiseerde juristen ook financieel adviseurs die ervaring hebben met earn-out-berekeningen en de verslaggevingsregels die van toepassing zijn.

Grant Thornton is partner van de M&A Community

Een terugblik op 25 jaar fusies en overnames in Nederland en de evolutie van de M&A Awards in zeven tijdsperioden.

Op 12 december 2024 wordt voor de 25ste keer de M&A Awards gehouden. Ooit begonnen als een kleinschalig evenement met één prijs voor de deal van het jaar, inmiddels uitgegroeid tot een prijzengala waar iedereen die in de Nederlandse M&A-wereld meetelt bij wil zijn. Om te netwerken, om bij te praten, om zakenpartners te vinden en – dat natuurlijk ook – om misschien een award te winnen. De ontwikkeling van de M&A Awards vormt ook een afspiegeling van economische trends en de veranderende mores in de M&Abinnen- en buitenwereld. Een historisch overzicht.

2000-2005: de pioniersjaren

Na de euforie van de internethype eind jaren negentig barstte de dotcomzeepbel, met als gevolg de dotcomcrisis (2000-2002). Deze crisis, gekenmerkt door scherpe dalingen op de aandelenmarkt, trof de technologiesector het hardst. Investeerders werden extreem voorzichtig,

waardoor M&A-activiteit in de technologiesector sterk afnam. Waarderingen daalden, financieringsmogelijkheden droogden op en de focus verschoof naar financiële stabiliteit in plaats van snelle groei. De crisis creëerde kansen voor private equity-partijen, die vanaf 2002 een opleving van de M&A-markt leidden. Met hun beschikbare kapitaal en de toegenomen bereidheid om risico te nemen, speelden ze een belangrijke rol bij de consolidatie van verschillende sectoren.

Onder dit niet bepaald gelukkige gesternte borrelde bij de ondernemende financiële opleider en uitgever Alex van Groningen het idee op om met een nieuw initiatief gericht op de M&A-markt te komen. Eind jaren negentig begon hij met de organisatie van de eerste editie van de M&A Awards, naar het voorbeeld van het Engelse vakblad Acquisitions Monthly. Waarom ook niet? Hij had een grote passie voor de wereld van fusies en over-

DOOR JAN BLETZ

names (de eerste opleiding die hij ooit ontwikkelde was Actief in Overnames, red.), was gefascineerd door het grote en snelle geld dat daarin omgaat en zag synergiemogelijkheden tussen de Awards en zijn andere activiteiten, zoals CFO Magazine en overnamecursussen.

In 2000, tijdens de Dag van de Overname, vond in het NH Hotel op Schiphol de eerste prijsuitreiking plaats. Er was slechts één winnaar en één award, voor de ‘Best Deal’: de overname van vitamine-producent Rexall Sundown door voedingsmiddelenconcern Numico. Het leek een geweldige deal (ver van het dotcom-slagveld in elk geval), maar later bleek dat toch niet het geval. “Gekocht voor zo’n twee miljard euro. Twee jaar later weggedaan voor 250 miljoen. Kan het erger?”, schreef Alex erover.

Andere prijswinnaars bleken evenmin een gelukkige hand van overnemen te hebben. Zoals ABN AMRO, dat met de overname van Banca Antonveneta in 2005 de prijs voor Best Deal in de wacht sleepte. Nog geen twee jaar later werd ABN AMRO zelf overgenomen door het bankentrio Banco Santander, Royal Bank of Scotland en Fortis. Een van de eerste acties van de nieuwe eigenaren was de verkoop van Banca Antonveneta. Andere winnaars van de Best Deal-Award in de daaropvolgende jaren deden hun naam meer eer aan. Neem de Best Deal van 2003, de overname van BBAG door Heineken. Een zeer goed getimede overname: Heineken had de overnamegekte in de biermarkt afgewacht, waardoor het de Oostenrijkse brouwer voor een aantrekkelijke prijs kon overnemen.

2006-2011: groei en verandering

Terwijl de M&A-markt zich herstelde van de dotcomcrisis, volgde een nieuwe grote schok: de kredietcrisis (2007-2009). Veroorzaakt door de ineenstorting van de Amerikaanse huizenmarkt, leidde de kredietcrisis tot

een wereldwijde financiële crisis. De impact op de M&Amarkt was enorm, met een drastische daling in activiteit, met name in de tweede helft van 2008 en 2009. De crisis trof ook de private equity-sector. Leveraged buyouts (LBO’s) werden bijna onmogelijk door de beperkte kredietverlening. Banken, geconfronteerd met enorme verliezen en toegenomen regulering, werden extreem risico-avers. De nadruk verschoof naar kleinere deals, strategische overnames en herstructureringen.

Opmerkelijk genoeg onttrekken de M&A Awards zich aan deze malaise. In de periode tussen 2006 en 2012 was er sprake van aanzienlijke groei en transformatie. Het aantal gasten op de Awards-avonden nam gestaag toe, waardoor er meer tafels nodig waren en uiteindelijk zelfs een verandering van locatie plaatsvond. De feestelijkheden verhuisden van het provinciale Noordwijkerhout naar het prestigieuze Hotel Krasnapolsky in Amsterdam.

Er werd tijdens de Awards nu ook geld ingezameld voor het goede doel. De veiling ‘Finance For Charity’ werd een vast onderdeel van het evenement. Danja Willemsen, tussen 2000 en 2010 betrokken bij de organisatie van de M&A Awards herinnert zich nog goed hoe degene die een wijn van Chateau Petrus voor 3000 euro had gekocht op de veiling zijn fles kwijt was. “Bleek die gewoon aan tafel soldaat te zijn gemaakt.” Oud-community manager Ezri Joy Blauw herinnert zich hoe ooit een ‘Model@Work’ werd geveild: een hele dag een model op het werk als assistent. “Iets wat nu ongehoord zou zijn.”

Het aantal Awards werd in deze periode gestaag uitgebreid, het aantal door sponsors gekochte tafels nam toe. De Best Deal-Award heeft in 2006 al gezelschap gekregen van acht andere Awards, in 2012 zijn dat al er al zestien. Deels is dit een afspiegeling van het veranderde M&A-klimaat – de mid-market wordt belangrijker, dus ontstaat er ruimte voor een prijs voor de ‘Best Deal Midmarket’. Deels is het ook een teken dat de Nederlandse M&A-professional maar al te graag voor een Award in aanmerking komt. Uit zucht naar erkenning? Uit ijdelheid misschien? Wie weet.

2008 blijkt een sleuteljaar. De M&Amarkt werd snoeihard getroffen door de financiële crisis. Niet dat het de M&A Awards deerde: de overname van delen van Fortis en ABN AMRO door de staat, destijds georkestreerd door minister van Financiën Wouter Bos, won de Best Deal Award. Een twijfelachtige keuze, gezien de honderden miljoenen die de staat zou gaan verliezen op deze deal. Maar dat jaar kozen de aanwezigen zelf de winnaars.

Deze verkiezingsprocedure voor de M&A Awards kwam dat jaar dan ook in opspraak. De genomineerden voor de Awards werden toen voorgedragen op grond van een websurvey onder 1.000 oud-bezoekers van het M&A Awards-evenement en de CFO Day, waarna ongeveer 400 bezoekers live met stemkastjes de winnaars konden kiezen. Met als uitkomst dat – naast de ABN AMRO-over-

deals had gedaan toch een Award won. Dat riep nogal wat weerstand op. Het leidde tot een herziening van het nominatieproces. Vanaf 2009 wordt de taak om genomineerden en winnaars te selecteren toevertrouwd aan een grote groep experts uit de industrie. Later, in 2013, werden er voor bepaalde award-categorieën jury’s geïntroduceerd. Het draagt allemaal bij tot de groeiende reputatie en het prestige van de M&A Awards.

Als er een award zou bestaan voor de winnaar van de meeste M&A Awards in deze periode, dan zou deze worden uitgereikt aan Jan Louis Burggraaf van Burggraaf & Hoekstra (maar tot 2019 verbonden aan Allen & Overy). Hij wint tussen 2006 en 2012 bijna elk jaar een prijs (behalve in 2008). Hij schijnt degene te zijn die ‘de dans leidde’ bij de fusie tussen KLM-Air France, er wordt gezegd dat hij zijn hand niet omdraaide voor grote, complexe transacties, zoals de verkoop van de logistieke tak van TNT en de delisting van Delft Instruments.

Burggraaf zelf benadrukte ooit het belang van ‘commitment’ en ‘commercieel gevoel’. Over zijn vele awards zegt hij nu: “Uiteraard is dat een eer en geeft het een bepaalde voldoening als professionals in de M&A-wereld besluiten jou te nomineren en vervolgens jou aanwijzen als de beste in een bepaald vakgebied. Voor de betrokken kantoren heeft het ook zeker een bepaald marketing-effect. Tegelijkertijd moet je een dergelijke ‘lauwerkrans’ natuurlijk relativeren. Voor de meeste inwoners

van dit land betekent het weinig tot niets. Kortom, een mooie erkenning door cliënten en vakgenoten, maar de dag erop weer gewoon aan het werk en wel met beide benen op de grond.”

2012-2019: innovatie en verdere groei

Na de kredietcrisis herstelde de M&A-markt geleidelijk. Lage rentetarieven, stimuleringsmaatregelen van overheden en een groeiende wereldeconomie hadden een gunstige invloed. Private equity-fondsen, die de crisis relatief goed hadden doorstaan, speelden opnieuw een belangrijke rol. Wel had de crisis geleid tot een herdefinitie van de rol van private equity. De nadruk kwam meer te liggen op duurzame waardecreatie en operati-

onele verbeteringen en minder op fi nancial engineering

De toegenomen concurrentie dwong private equityfondsen om zich te onderscheiden door hun operationele expertise en hun vermogen om bedrijven te laten groeien.

De periode tussen 2012 en 2019 markeerde een nieuw tijdperk voor de M&A Awards, gekenmerkt door innovatie en expansie. Er kwamen weer meer categorieën bij, waaronder prijzen speciaal voor Young M&A Professionals.

Een andere verandering die stamt uit deze periode is dat de Awards steviger geïntegreerd werden in de M&A Community. Een belangrijke rol was hierbij weggelegd voor de site MenA.nl en het M&A Magazine, de opvolger van het blad F&O. Dit platform was al enkele jaren in handen van Alex van Groningen. Destijds in 2006 kreeg Alex geld toe om het blad F&O over te nemen. F&O –voluit: Fusie en Overname, tijdschrift voor fusie, overname, participatie en bedrijfsexpansie – bestond al sinds eind 1993, en was opgericht door de Haagse uitgeverij Delwel op initiatief van uitgever Jan Schelling. Delwel werd in 1998 verkocht aan Elsevier Bedrijfsinformatie

(EBI), en dat had geen idee wat het aan moest met dat blaadje over fusies en overnames.

Alex wel. En hoewel het geld dat hij van EBI kreeg maar een fooitje bleek – hij moest in de buidel tasten op het blad tien keer per jaar te laten uitkomen en naar abonnees te sturen – was hij enthousiast. Want: wat een kans om een platform rondom de M&A Awards op te bouwen! Na enkele jaren proefdraaien met een redactie op afstand onder leiding van Ronald Bruins en later Günther Robben van content-marketing en redactiebureau Lensink Van Berkel Communicatie, nam Alex gaandeweg de productie in eigen hand.

Er kwam in 2012 één overkoepelend ‘merk’ voor de M&A Community. F&O maakte plaats voor M&A, waar M&A Magazine, MenA.nl, een uitgave met Top 1000-dealmakers en de M&A Awards allemaal deel van uitmaken. Sinds 2012 krijgen overzichten van deals ook een prominente plaats op het platform (inmiddels opgenomen in de dealdatabase Dealmaker.nl). In het Financieele Dagblad worden vanaf 2012 ook de League Tables gepubliceerd, die een rol krijgen bij het bepalen van genomineerden voor de M&A Awards. Community

Managers als Ezri Joy Blauw en hoofdredacteuren als Michiel Rohlof, Willem van Oosten en Ruben Munsterman droegen ertoe bij dat het merk ook werd ‘geladen’ met meer content en meer events.

Het succes blijkt wel uit de groeiende populariteit van de M&A Awards met een steeds groter aantal gasten. Waren er in 2006 rond de 300 bezoekers, in 2013 waren dit er al rond de 800 en in 2018 bijna 1.000. Het bracht de organisatie er in 2013 toe om opnieuw te verhuizen van het Krasnapolsy naar een grotere locatie in Amsterdam: de Beurs van Berlage. Om de feestelijke sfeer te versterken, wordt sindsdien elk jaar een bekende artiest uitgenodigd. Wie herinnert zich Trijntje Oosterhuis niet? Of de – naar verluidt enigszins aangeschoten

– René Froger? Lee Towers, die de zaal plat speelde? De geweldige Anita Meyer? De jonge belofte Maan. Of OG3NE, die moesten komen opdraven nadat Dreetje Hazes verstek had laten gaan? (Moet ie vaker doen, vond menige bezoeker).

Opmerkelijke winnaars uit deze periode zijn er uiteraard ook. Award-winnende ‘megadeals’ zoals de overname van D.E. Master Blenders door JAB, de IPO van Adyen, en de fusie tussen Ahold en Delhaize.

Rowdy Schouten betoonde zich een Max Verstappen avant la lettre in de M&A-wereld en won jaar na jaar een prijs in de categorie Best M&A Tax Advisor (twaalf in totaal tussen 2011 en 2023). De awards hebben zijn kantoor op de kaart gezet, vooral bij buitenlandse investeerders. “Als die hier een fiscalist zoeken in Nederland, weten ze ons nu te vinden. Ook is het makkelijker geworden om talent aan te trekken”, zegt Schouten. Al moet het effect ook weer niet worden overdreven. “Ik word niet aangeklampt op straat. En het is voorgekomen dat ik zo’n ‘tombstone’ die ik had gewonnen bij thuiskomst alvast op de ontbijttafel had gezet, maar dat niemand dit de volgende ochtend opmerkte. De hagelslag was belangrijker.”

Al met al leidde de ontwikkelingen tot enthousiasme onder de vaste bezoekers. “De sfeer is altijd fantastisch, de professionaliteit enorm toegenomen. Kwaliteit en temperatuur van eten blijft bij een dergelijke grote groep deelnemers altijd een uitdaging. Wat mij altijd opviel is de goede en gezellige – soms zelfs uitgelaten – sfeer. Geweldig!”, zegt Jan-Louis Burggraaf. “Minder fraai is alleen hoe er door de aanwezigen wordt omgesprongen met de moderators. Veelal te weinig respect en te veel dedain. De enige vlek en die moet weg.”

Zelfs presentator Jort Kelder – die toch meestal op ironische afstand staat van het wereldgebeuren – werd het een keer te veel, wanneer de toenmalige CFO van Heineken, René Hooft Graafland, tijdens een toespraak niet boven het lawaai van de bezoekers wist uit te komen. Gênant.

2020: een eerbetoon aan Alex in een onlinewereld

De coronapandemie die begin 2020 toeslaat, bracht schokgolven teweeg in de wereldeconomie. De M&Amarkt werd geconfronteerd met een periode van grote onzekerheid. Deals werden uitgesteld of afgeblazen, waarderingen daalden en financieringsmogelijkheden droogden op.

2020 is ook het jaar waarin de M&A Community afscheid moet nemen van oprichter Alex van Groningen. Zijn bedrijf werd na zijn overlijden overgenomen door Sijthoff Media, waarmee de continuïteit van de M&A Awards gewaarborgd werd – ook al was het in dit rampjaar niet mogelijk het evenement fysiek te organiseren. In december vond voor de eerste keer in de geschiedenis van de Awards een online viering plaats onder het motto ‘The Show Must Go On!’, een ontroerend eerbetoon aan Alex en zijn nalatenschap.

De coronacrisis leidde tot een versnelde digitaliseringsslag in het bedrijfsleven, met hybride werken, online winkelen en streamen als het ‘nieuwe normaal’. Logisch dat de ‘Best Deals’ van dat jaar veelal digitaal getint waren, zoals de overname van Just Eat door Takeaway,

de kleinere overname van Weeronline door Infoplaza en de IPO van CM.com.

2021-2023: van online uitreiking tot diversiteitsdebat

Na de eerste schok van de pandemie herstelde de M&Amarkt zich verrassend snel. Overschotten aan liquiditeit, lage rentetarieven en de drang naar groei stimuleerde de dealactiviteit. Private equity-fondsen met hun diepe zakken profiteerden van deze gunstige omstandigheden en speelden een prominente rol. De M&A-markt blijft tot de dag van vandaag echter geconfronteerd met onzekerheid. Geopolitieke spanningen, inflatie, stijgende rentetarieven en de aanhoudende oorlog in Oekraïne creëren een volatiele economische omgeving.

In 2021 werden de M&A Awards opnieuw online uitgereikt vanwege de aanhoudende coronamaatregelen. Om de gemiste fysieke editie van 2021 in te halen, was er in 2022 een speciale Summer Edition in juni in de Beurs van Berlage in Amsterdam. In 2023 werden de M&A Awards opnieuw daar gehouden, dit keer met een recordaantal van 1.000 bezoekers. Zoals gebruikelijk werd het aantal categorieën ook weer uitgebreid. Opmerkelijk is vooral de invoering van de

prijs voor de Best Diversity Firm. In 2021 werd deze award geïntroduceerd ter bevordering van inclusiviteit en diversiteit. Logisch, want Environmental, Social, and Governance (ESG)-factoren spelen tenslotte een steeds belangrijkere rol in alle fasen van het dealproces. De winnaar in dat eerste jaar was NautaDutilh.

De diversiteit onder de genomineerden bleef echter enorm achter. In 2022 was er slechts één vrouw onder de 42 genomineerde dealmakers. Petra Zijp van NautaDutilh schreef er een verontwaardigd bericht over op LinkedIn en kreeg veel bijval van de M&A Community. De organisatie nam als reactie hierop het proces hoe

dealmakers worden aangedragen onder de loep en voerde fundamentele veranderingen door. De grootste aanpassing was dat niet langer de hoeveelheid deals, de omvang daarvan en de door kantoren opgegeven dealcaptains de lijst met genomineerden bepalen. De lijst van genomineerden wordt voortaan samengesteld op basis van voordrachten. Het leidde in 2023 en 2024 tot een meer diverse lijst met genomineerde dealmakers. Desondanks is er nog veel ruimte voor verbetering om in de sector échte diversiteit te bereiken, en daarmee ook op de M&A Awards.

Vanaf 2024: ‘Never a dull moment’

Nog altijd is het over de hele wereld volatiliteit wat de klok slaat. De oorlog in Gaza, de verkiezing van Trump en de gevolgen daarvan, de aanhoudende oorlog in Oekraïne en allerlei andere factoren dragen hieraan bij. Het heeft allemaal z’n invloed op de ontwikkelingen in de M&A-wereld. In schril contrast hiermee staan de ontwikkelingen rondom de M&A Awards. De rust lijkt hier te zijn teruggekeerd, na alle turbulentie sinds de coronacrisis. De Awards hebben onderdak gevonden bij Sijthoff Media, de redactie

van het M&A Magazine en MenA.nl zijn in deskundige handen van hoofdredacteur Jeppe Kleijngeld, en sinds april 2024 heeft Elisa Houweling de rol van Community Manager overgenomen van Jurrien Morsch.

Aan Elisa de uitdaging om van haar eerste M&A Awards meteen een gedenkwaardige 25ste editie te maken. "Een jaar geleden had ik nooit verwacht verantwoordelijk te zijn voor de M&A Community en de organisatie van de M&A Awards. Samen met het team hebben we ontzettend veel bereikt en ik kijk met trots terug op de afgelopen maanden", zegt de enthousiaste Community Manager. "Dit jubileumjaar vieren we 25 jaar M&A Awards, een rijke traditie om trots op te zijn. We pakken groots uit: de sfeer ademt 25 jaar historie, de felbegeerde 'tombstones' staan in het teken van dit jubileum, we hebben een spectaculaire act, en met meer dan 1000 dealmakers proosten we op een succesvol jaar én 25 jaar M&A Awards."

Wat de toekomst zal brengen

De geschiedenis leert dat alle onrust in professionele M&A-kringen zijn weerslag zal krijgen in de M&A Awards. Iedereen die betrokken is bij de M&A Awards weet: ‘never a dull moment’ en nooit ‘business as usual’. Wat de toekomst zal brengen is

lastig te zeggen, maar enkele ontwikkelingen liggen voor de hand.

In de eerste plaats zal de prominente positie die ESG-factoren spelen in het fusie- en overnameproces waarschijnlijk nadrukkelijker naar voren komen. Misschien een Award voor de beste ESG-deal? Een tweede ontwikkeling die de komende jaren steeds belangrijker zal worden in M&A-processen is uiteraard kunstmatige intelligentie. Het ligt voor de hand dat de organisatoren

van de Awards daarop zullen inspelen. Wie weet, misschien komt er ooit nog een Award voor beste AI-dealmaker?

Tot slot is het kenmerkend voor de M&A Awards dat de organisatie elk jaar beter wordt, het evenement steeds meer belangstellenden aantrekt en de variëteit aan deelnemers en winnaars toeneemt. Inmiddels is het al niet meer mogelijk om jaren achtereen een Award te winnen. Vandaar ook dat op de vorige editie niet Rowdy Schouten JSA Tax won maar Ronald van de Merwe. Het moet geen verbazing wekken als de Awards straks internationale getint worden. Nog internationaler: Belgische zusterawards zijn er al sinds 2018 (dit jaar is de Belgische M&A Community waar deze Awards deel van uitmaken verzelfstandigd, via een buy out door Melle Eijkelhoff, oud-directeur van Alex van Groningen). Een andere mogelijkheid is wellicht dat er Awards per sector komen (populaire sectoren als IT, Energie en Healthcare liggen voor de hand). Of misschien Awards per type financiering (waar blijft die Seed Capital Award of een award voor beste Direct Lender?). En moet er niet eindelijk eens een Alex van Groningen Award komen voor de startup van het jaar?

“Nieuwe focusgebieden (zoals ESG en AI) zullen absoluut een plaats moeten krijgen”, denkt ook Burggraaf. “Tegelijkertijd heeft het blijvend uitdijen van het aantal Awards, en dus praktijkgebieden, mijns inziens een inflatoire werking. Toevoegen van Awards zou wat mij betreft ook snoeien moeten betekenen.” Schouten is het met hem eens. Wat hem betreft kunnen de aparte prijzen voor de midmarket wel verdwijnen. Dat zou dan misschien ruimte scheppen voor meer prijzen voor kantoren – aangezien niemand alleen aan een deal werkt, zou dat wat hem betref wenselijk zijn.

Hoe dan ook: het feest gaat door. Niet, zoals de beurswijsheid wil, ‘until the music stops’ – maar ook daarna. Op de volgende 25 jaar!

MET DE MEESTE BEELDJES:

Rowdy Schouten (Best M&A Tax Advisor) – 12

Daan Bouwman (Best Debt Advisor) – 9

Jan Louis Burggraaf (Best M&A Lawyer & Best Dealmaker) – 9

Bastiaan Vaandrager (Best M&A Advisor) – 8

Herman Kaemingk (Best M&A Lawyer Midmarket) – 8

Arne Grimme (Best M&A Lawyer) – 7

Wim Holterman (Best Valuator) – 7

Ad Veken (Best Transaction Support Advisor) – 5

Matt hijs Ingen-Housz (Best M&A Lawyer Midmarket) – 4