Diversity & Inclusion bij Deloitte ‘De kleine dingen maken het grote verschil’

Innovatie bij NautaDutilh Bouwen aan multidisciplinaire sectorteams

Retentie van talenten na overname Maak impact core people KPI’s inzichtelijk in dealwaarde

Diversity & Inclusion bij Deloitte ‘De kleine dingen maken het grote verschil’

Innovatie bij NautaDutilh Bouwen aan multidisciplinaire sectorteams

Retentie van talenten na overname Maak impact core people KPI’s inzichtelijk in dealwaarde

Word lid en kom naar alle M&A Community events in 2023:

M&A Criterium

14 september, 13:00 uur

Wattshub, Amsterdam

Young M&A Forum

19 oktober, 17:00 uur

Houtho , Amsterdam

M&A Trends Forum | What’s next?

2 november, 15:15 uur

ING, Amsterdam

M&A Awards 2023

14 december, 17:00 uur

Beurs van Berlage, Amsterdam

Bekijk alle events en meld je nu aan via MenA.nl/events

Word lid van de M&A Community* en profiteer van de volgende privileges:

M&A (online) Events, Masterclasses & Drinks

M&A Insight

M&A Database & League Tables

Profiel & Toegang Top 1000 Dealmakers

M&A Magazine

M&A Nieuwsbrief

Deals invoeren

Ga voor meer informatie direct naar MenA.nl

Ontmoet dé leidende spelers in M&A, Corporate Finance en Private equity:

CFF Communications

MenA.nl/partners

* Het M&A Community Full Membership is voorbehouden aan professionals werkzaam in M&A, corporate finance en private equity.De M&A Community brengt professionals in M&A, Corporate Finance en Private Equity bij elkaar middels live events, het M&A Magazine en de website MenA.nl met nieuws en een M&A database. M&A Magazine informeert over actuele ontwikkelingen op het gebied van fusies, overnames, participaties, investeringen en financiële bedrijfsinformatie.

Content Director

René de Monchy renedemonchy@sijthoffmedia.nl

06 53361121

Chef Redactie

Jeppe Kleijngeld jeppekleijngeld@sijthoffmedia.nl

06 50602289

Bijdragend redacteuren

Yilmaz Biter, Jan Bletz, Willem van Oosten, Constanteyn Roelofs, Rob Roelofs, Charles Sanders en Henk Vlaming

Coördinator dealdatabase M&A

Aron Gulam

Vormgeving

Christiaan Drost

Fotografie

Mark van den Brink, Robert Tjalondo, Marc Wallican, Ton Zonneveld

Community Manager

Jurrien Morsch

06 55326928 jurrienmorsch@sijthoffmedia.nl

Partner Manager

Isabel Klerks

06 25537080 isabelklerks@sijthoffmedia.nl

Uitgever

Sijthoff Media

Capital C

Weesperplein 4A

1018 WZ, Amsterdam

Drukker

Damen Drukkers

Lidmaatschap M&A Community - de mooiste deals worden gesloten met de juiste kennis en de beste contacten. De top van de M&A-professionals in Nederland is daarom aangesloten bij de M&A Community. Wilt u daar ook bij horen? Meld u aan op MenA.nl

© Sijthoff Media Amsterdam 2023

Zonder schriftelijke toestemming van de uitgever is het niet toegestaan om integraal artikelen over te nemen, te (doen) publiceren of anderszins openbaar te maken of te verveelvoudigen in welke vorm dan ook. Nota bene: geen toestemming is nodig om de titel en inleiding van artikelen over te nemen op (eigen) websites, mits met bronvermelding.

Wet bescherming persoonsgegevens: de abonneegegevens zijn opgenomen in een database van Sijthoff Media B.V. Deze is aangemeld bij het College Bescherming Persoonsgegevens. Wij gebruiken deze gegevens om u op de hoogte te houden van aanbiedingen. Indien u hier bezwaar tegen heeft, maakt u dit kenbaar door een bericht te zenden naar contact@sijthoffmedia.nl

Het is nog altijd relatief rustig op de Nederlandse overnamemarkten. De daling is ingezet in de tweede helft van 2022 en heeft aangehouden tot halverwege 2023. Ook wereldwijd zit M&A in een dip. Risicobroker WTW sprak onlangs zelfs van een recordaling als het gaat om de 100 miljoen+ deals. De redenen zijn welbekend; inflatie, hoge energieprijzen, geopolitieke spanningen en andere verstoringen. Maar de afgelopen weken is er wel weer een aantal mooie deals aangekondigd, waaronder de verkoop van frisdrankbedrijf Vrumona door Heineken aan het Deense Royal Unibrew, de acquisitie van het Brabantse bouwbedrijf Van Wanrooij door Heijmans, én de public-to-private deal waarbij Beter Bed van de beurs wordt gehaald door private equity-investeerder Torqx. Is dit het startsein van een meer actieve tweede helft van het jaar?

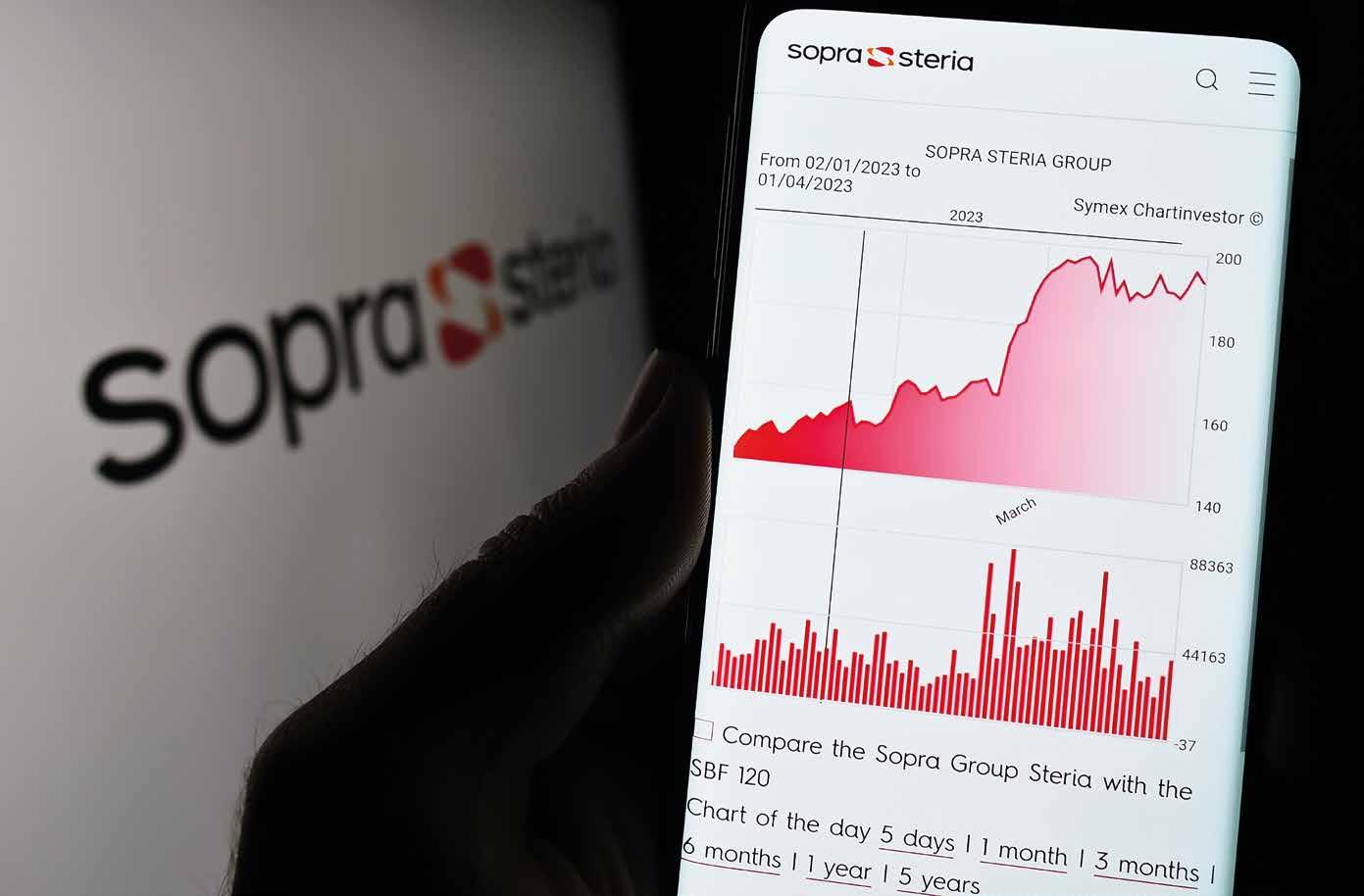

In deze editie van M&A Magazine besteden we aandacht aan een aantal opvallende transacties die eerder dit jaar zijn aangekondigd of geclosed. In de rubriek Behind the Deal belichten we vanuit verschillende perspectieven de overname van IT-dienstverlener Ordina door branchegenoot Sopra Steria. Met deze deal ter waarde van 518 miljoen euro wordt Sopra Steria een van de grootste IT-bedrijven in de Benelux, vooral in de overheidssector, de financiële dienstverlening en de gezondheidszorg. Wat is hieraan voorafgegaan en hoe is het dealproces verlopen? Het coververhaal gaat voor de verandering niet over een Nederlandse, maar over een Belgische transactie. De reden is dat we als M&A Community steeds meer activiteiten in België aan het uitrollen zijn, denk aan M&A Fora, de jaarlijkse Belgische M&A Awards (sinds 2018) en binnenkort ook een eigen website en deal database. Maar bovenal omdat het zo'n mooi, klassiek M&A-verhaal is. Het familiebedrijf Mydibel - ‘Home of the Potato’ - stond prominent als overnameprooi op de shortlist van de aardappelreuzen McCain en Lamb Weston. Maar uiteindelijk verkochten de familie Mylle en de Waalse investeringsmaatschappij Wallone Entreprende frietbedrijf Mydibel aan de West-Vlaamse branchegenoot Clarebout. Hiermee ontstaat er een wereldspeler in aardappelproducten. De CEO van Mydibel, Marc van Herreweghe, vertelt het inspirerende verhaal vanaf pagina 12.

Aan het einde van de zomer beginnen we op de redactie met het jaarlijkse M&A Trendonderzoek dat mogelijk wordt gemaakt door onze partner Ansarada. We zijn benieuwd naar de vooruitblik van de M&A Community op de overnamemarkt en welke trends en ontwikkelingen dit jaar vooral opvallen. Een fijne zomervakantie gewenst!

JEPPE KLEIJNGELD

12.

Een acquisitie die niet door iedereen werd voorspeld of verwacht. Want Mydibel gold en geldt mondiaal als één van de kroonjuwelen in de sterk consoliderende aardappelbranche. Door de combinatie Clarebout/Mydibel ontstaat een partij die een prominente rol op de wereldmarkt zal gaan spelen.

Diederik Nelissen, McKinsey: ‘Ik ben voorzichtig optimistisch’

9. M&A Kwartaalupdate

10. M&A Trends

20. Community Update: PE Summit 2023

22. 3,2,1… get ready for ESG due diligence take-off

29. Mover & Shaker: Yvo de Vries naar Houthoff

30. Insight: Grote trends in de relatie tussen banken en investeerders

34. M&A en de (administratieve) impact van de EU Foreign Subsidies Regulation

37. Column: Tijd voor een vereenvoudiging voor de teruggaaf van btw op aankoopkosten

38. 'Onze missie: de particulier toegang geven tot PE'

40. Zo realiseer je wél de synergievoordelen na een overname

47. Aansprakelijkheid onder ESGregelgeving: Een rap veranderd landschap

54. Investment screening: een extra rood lintje

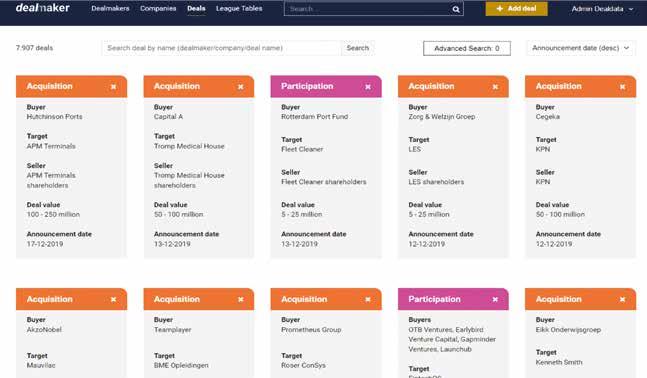

58. Dealmaker.nl, de vernieuwde deal database, binnenkort live!

60. Movers & Shakers

62. Community Update: Young M&A Zomerborrel

64. In enkele clicks van deal-sourcing naar due diligence

67. Column: DD wordt steeds meer ESG

68. Sector Focus assurantiesector: 'Het overnemen van volmachten is zeer interessant'

72. Kennis Update

88. Uit de wind: hoe W&Iverzekeringen deals verbeteren en versnellen

97. League Tables

74. Innovatie bij NautaDutilh Bouwen aan multidisciplinaire sectorteams

80. Behind the Deal De verkoop van Ordina aan Sopra Steria

74. Innovatie bij NautaDutilh Bouwen aan multidisciplinaire sectorteams

80. Behind the Deal De verkoop van Ordina aan Sopra Steria

Ready to learn more? Find your program and reserve your place at AIF.nl

Amsterdam Institute of Finance connects you with the brightest minds in finance from world-renowned business schools. For more than 30 years, more than 15,000 ambitious professionals from over 100 countries boosted their careers at AIF. Become part of the AIF Alumni Network, connecting you to peers from more than 1,200 organizations.

events, please feel free to get in touch with Paula Jääskeläinen,

Eni International neemt Neptune Energy Group over

Dealwaarde: € 4.9 miljard

Zweedse NIBE Industrier neemt Nederlandse

Climate for Life over

1 2

Dealwaarde: € 640 miljoen

Keensight Capital acquireert Nomios van IK Partners

3

Dealwaarde: € > 500 miljoen

Nederlands autofabrikant Stellantis gaat joint venture aan met Foxconn

4

Dealwaarde: € > 500 miljoen

Bunge en Viterra fuseren

Dealwaarde: € > 500 miljoen

5

RS Group neemt Distrelec over van AURELIUS Equity Opportunities

6

Published value: € 365 million

Royal DSM neemt Adare Biome over

Dealwaarde: € 275 million

Heijmans neemt Van Wanrooij Bouw en Ontwikkeling over

Dealwaarde: € 250 - 500 miljoen

Rexel neemt Wasco over

Dealwaarde: € 250 - 500 miljoen

IK Partners neemt meederheidsaandeel in GoodLife Foods over van Egeria

Dealwaarde: € 250 - 500 miljoen

Rivean Capital neemt meederheidsaandeel in Green Mobility Holding over van Deutsche Private Equity

Dealwaarde: € 250 - 500 miljoen

Van Mossel Automotive Group neemt

Autohandelsgruppe Hugo Pfohe over

7 8 9 10 11 12

Dealwaarde: € 250 - 500 miljoen

Bron: Deal Database MenA.nl

Beursgenoteerde bedrijven hebben in 2022 geworsteld met lagere aandeelprijzen, en de lage groeicijfers en hoge kosten maakten het er voor aandeelhouders van deze bedrijven niet bepaald aantrekkelijker op. ‘PE-partijen kunnen een interessant alternatief bieden’, zo stelde PitchBook in de European Private Capital Outlook van eind 2022. PE-firma's uitgerust met hoge niveaus van dry powder kunnen beursgenoteerde bedrijven een gewilde kapitaalinjectie bieden, zo redeneerde de dealdataleverancier. Een andere optie is dat ze laag gewaardeerde bedrijven van de beurs halen in de hoop dat dit een aantrekkelijk rendement oplevert wanneer de markten weer herstellen en de waarderingen aantrekken. PitchBook schatte destijds in dat deze ‘take-private’ activiteiten tot 30 miljard euro aan transactiewaarde zou leiden in 2023. Deze voorspelling is niet uitgekomen en het aantal public-to-private deals zit na de eerste helft van 2023 op het laagste niveau in tien jaar. Dat schrijft PitchBook in de laatste editie van de European Private Capital Outlook van juni 2023. De reden laat zich raden: de hoge rente maakt het aangaan van schulden om deals te financieren onaantrekkelijk. PitchBook verwacht dat PE-firma's hun tijd zullen afwachten totdat de rentetarieven dalen, zodat zij weer schuldinstrumenten kunnen inzetten om beursgenoteerde bedrijven van de beurs te halen.

Uit de meest recente cijfers blijkt dat in het tweede kwartaal van 2023 Nederlandse startups voor ongeveer een half miljard euro (525 miljoen) aan durfkapitaal hebben opgehaald. Dit is een lichte stijging ten opzichte van het eerste kwartaal, toen er 420 miljoen euro werd opgehaald. Maar het is een daling ten opzichte van het tweede kwartaal van 2022, toen er 710 miljoen euro werd opgehaald. Het aantal deals (108) is vergelijkbaar met het vorige kwartaal (107). Echt grote financieringsrondes van meer dan 60 miljoen euro zijn er nog niet geweest dit jaar. Dit blijkt uit het Quarterly Startup Report, een driemaandelijkse data-analyse van Dealroom. co, Golden Egg Check, KPMG, de Regionale Ontwikkelingsmaatschappijen (ROM’s), Nederlandse Vereniging van Participatiemaatschappijen (NVP), Dutch Startup Association (DSA) en Techleap.nl. “Investeerders lijken zich afwachtend op te stellen”, zo reageert Lucien Burm, voorzitter van de Dutch Startup Association. “Het is de vraag of de markt herstellende is en we het keerpunt voorbij zijn. De tweede helft van het jaar zal dit moeten blijken.”

10. Pryme: 13 miljoen euro

09. Instruqt: 15 miljoen euro

08. HeatTransformers: 15 miljoen euro

07. E-magy: 15 miljoen euro

06. VarmX: 30 miljoen euro

05. Axelera AI: 50 miljoen euro

04. Weaviate.io: 50 miljoen euro

03. Fourthline: 50 miljoen euro

02. Factris: 50 miljoen euro

01. Tagworks: 59,5 miljoen euro

Door een recente brief van Staatssecretaris Van Rij over de fiscale Bedrijfsopvolgingsregeling (BOR) zijn zorgen ontstaan bij familiebedrijven over deze voor hen cruciale regeling waarmee ze hun bedrijf goed kunnen overdragen aan volgende generaties. Dat stellen VNO-NCW en MKB-Nederland in een reactie op de brief. De belangenbehartigers van ondernemingen zijn bang dat maatregelen contraproductief gaan werken. Zo gaat door het verlagen van het zogeheten vrijstellingspercentage bijvoorbeeld de (marginale) belastingdruk voor familieondernemingen stevig omhoog bij een bedrijfsoverdracht. Daarnaast ontbreekt in de lijst van maatregelen van de staatssecretaris een goed voorstel om onbedoeld gebruik van de BOR via zogeheten geacquireerde belangen te bestrijden. Tot slot missen VNO-NCW en MKB-Nederland aandacht voor de zogeheten ‘voortzettingseis’ die op dit moment de wendbaarheid van diverse ondernemingen na een bedrijfsoverdracht naar een volgende generatie erg belemmert. De ondernemersorganisaties vragen het kabinet om de verschillende contraproductieve maatregelen te heroverwegen. ‘Familiebedrijven zijn de ruggengraat en kraamkamer van de Nederlandse economie. Juist de BOR is van essentieel belang voor de continuïteit van Nederlandse familiebedrijven en daar wordt vaak te lichtvaardig over gedacht’, besluiten de ondernemersorganisaties.

Goldman Sachs heeft in de eerste helft van dit jaar zijn internationale toppositie bij het adviseren bij fusies en bedrijfsovernames moeten afstaan aan concurrent JPMorgan Chase. Dat meldt persbureau Bloomberg op basis van eigen berekeningen. Het is voor het eerst sinds 2018 dat Goldman Sachs in een periode van een halfjaar die leidende positie moet prijsgeven. Volgens Bloomberg was JPMorgan Chase wereldwijd adviseur bij fusies en overnames met een totale waarde van 284 miljard dollar, wat neerkomt op een marktaandeel van 22,5 procent. Goldman Sachs staat op de tweede plek met 237 miljard dollar aan deals, wat goed is voor 18,8 procent van de markt. Overigens kan Goldman Sachs over het gehele jaar zijn Amerikaanse rivaal JPMorgan Chase nog wel inhalen om de toppositie weer over te nemen. Dat gebeurde ook in 2018. Bloomberg stelt dat in de afgelopen twintig jaar Goldman Sachs slechts drie keer niet koploper was voor een heel jaar.

Impactbeleggen is de laatste jaren steeds meer in trek bij zowel institutionele als private beleggers. Dat schrijft Achmea Investment Management (AIM) in hun maandelijkse Investment Letter. Bij impactbeleggen wordt naast een financieel rendement ook een maatschappelijk rendement nagestreefd. De markt voor impactbeleggen groeit de laatste jaren hard. Het Global Impact Investing Network (GIIN) schat de omvang van de wereldwijde impactbeleggingen in 2022 op 1.200 miljard dollar. Een aanzienlijk deel daarvan bestaat uit impactbeleggingen in private equity. Private equity leent zich volgens AIM goed voor impactbeleggen (of impact investing). Dit komt door de grote invloed die de

private-equitymanager heeft op de bedrijfsvoering van de bedrijven waarin wordt geïnvesteerd. Ook brengen private equityinvesteerders veel expertise mee die het bedrijf kan helpen bij het realiseren van de gewenste impact. Private equity is niet gebonden aan bedrijven in een bepaalde sector en kan ingezet worden om een bijdrage te leveren aan een breed spectrum aan Sustainable Development Goals (SDGs). Er zijn echter niet voor ieder thema voldoende aantrekkelijke investeringen te vinden. Private equity wordt daarom vooral ingezet op de thema’s klimaatverandering en duurzame energie, welzijn en gezondheid, circulaire economie, sociale inclusie en voedsel- en waterzekerheid.

Mega-deal in de aardappelbranche: bijgestaan door het Belgisch-Nederlandse Corporate Financeteam van ING verkoopt de familie Mylle en de Waalse investeringsmaatschappij Wallone Entreprende frietbedrijf Mydibel aan de WestVlaamse branchegenoot Clarebout. Die laatste weet grote internationale multinationals in een heuse patatoorlog de loef af te steken. Mydibel CEO Marc van Herreweghe licht toe.

Home of the Potato’, staat er te lezen bij de ingang van het uitgestrekte Mydibelcomplex even buiten Moeskroen, op de grens van West-Vlaanderen en Frankrijk.

‘Room Bintje’, prijkt er op de deur van de grote vergaderzaal op de begane grond van het hoofdkantoor. Kristalhelder; hier, in het uiterste zuiden van België, draaien de frituurpannen overuren en ademt alles en iedereen aardappel.

“Dit is een prachtig familiebedrijf”, verwelkomt de CEO, Marc van Herreweghe, ons. “Opgericht in 1988 door Roger Mylle samen met zijn zonen, bij leven al een legende. In 2009 namen zijn zonen Bruno en Carlo het heft van hem over. En in de nacht van donderdag 22 op vrijdag 23 december vorig jaar werd dus die overname door Clarebout Group getekend.”

Een acquisitie die niet door iedereen werd voorspeld of verwacht. Want Mydibel gold en geldt mondiaal als één van de kroonjuwelen in de sterk consoliderende branche. Een kroonjuweel vol in het vizier en de schijnwerpers van dé wereldspelers in de aardappelindustrie. Waaronder de Canadese reus McCain en het bijna even grote Amerikaanse Lamb Weston. Maar uiteindelijk ging de Vlaamse topondernemer Jan Clarebout er dus met de

buit vandoor. Belgische media wisten te melden dat er meer dan 400 miljoen euro voor 100 procent van de aandelen Mydibel – in handen van de broers Bruno en Carlo Mylle (80,8 procent) en de Waalse publieke investeerder Wallonie Entreprende (19,2 procent) – is neergeteld. Door de combinatie Clarebout/Mydibel ontstaat een partij die een prominente rol op de wereldmarkt zal gaan spelen. “Met deze deal zetten wij opnieuw een stap in de uitrol van onze lange termijn groeistrategie”, aldus CEO Marc van Herreweghe. “Met Clarebout als nieuwe eigenaar hebben we een betrouwbare partner voor een succesvolle toekomst van Mydibel en onze 800 medewerkers.”

Bijna zes jaar vervult Van Herreweghe de functie van Group CEO. Hij was de eerste ‘externe’ operationele bestuurder van Mydibel, niet afkomstig vanuit de familie Mylle. “In 2017 werd ik aangesteld om het bedrijf verder uit te bouwen, om Mydibel klaar te stomen voor de volgende generatie”, zegt hij. Onder zijn leiding werd het familiebedrijf een van de meest gewilde leveranciers van aardappelproducten ter wereld.

Zijn visie van ‘duurzaam ondernemen, de klant centraal stellen, zero waste en dienend leiderschap’ mondde uit in investeringen in de nieuwste technologieën en de ontwikkeling van innovatieve producten. Daarbij was Van Herreweghe nooit te beroerd om zich ook in te zetten voor deze industriesector op Belgisch niveau: voorzitter van Belgapom, board member van European Patato Processors’ Association (EUPPA). En zo ook Mydibel op de wereldkaart zettend.

Uiteindelijk kozen de aandeelhouders van Mydibel ervoor het overnametraject in te gaan. Om de plek die het familiebedrijf op het wereldtoneel bezit, ook voor komende jaren zeker te stellen. Vol lof is alles en iedereen bij Mydibel over de route die daarvoor werd uitgestippeld door de adviserende Belgische en Nederlandse Corporate Finance Teams van ING.

“Onderschat niet hoeveel veranderingen en emoties - voor eigenaren en medewerkers - er zijn bij de verkoop van een familiebedrijf”

Functie Group CEO Mydibel.

Leeft ijd 61 jaar.

Woonplaats Grammene (Vlaanderen).

Studie Polytechniek Brussel.

Gezin, familie Gehuwd met Els, zoon (38 jaar), twee kleinkinderen (10 en 14 jaar).

Laatst gelezen boek Good to Great (Jim Collins, over de 30-jarige historie van 28 bedrijven).

Dé vakantie “Als het maar met de familie is, vrij rustig, verre reizen maakte ik al genoeg.”

Hobby, sport Economie, fietsen, wandelen, verdiepen in lokale culturen.

Muziek “Breed spectrum. Als bedrijfsleider van een hoofdsponsor moest ik me al eens in Richard Wagner verdiepen…”

Film, serie “Ik kan erg lachen om ‘gendarme’ Louis de Funés. Ik hou van wat oudere films, bijvoorbeeld de James Bond-reeks van het eerste uur.”

Auto “Tja, ik heb er een paar, ben gepassioneerd liefh ebber, ik rij ook af en toe op het circuit.”

“Mede op aanraden van Michael van Eenoo, Head of Corporate Finance ING België, en Marco Gulpers, ING Corporate Finance Nederland, is gekozen voor het auction concept”, vertelt CEO Van Herreweghe. “Zo’n zes maanden lang sprak ik Michael en Marco vaker dan mijn echtgenote. Onderschat niet hoeveel veranderingen en emoties – voor de eigenaren, maar zeker ook voor onze 800 medewerkers – er zijn bij de verkoop van een familiebedrijf. Vanuit ING en de aandeelhouders was er 100 procent commitment om voor dat auction traject te gaan. De beste optie om tot die kapitaalinjectie, die het bedrijf voor ogen heeft, te geraken.”

Een tiental kandidaten meldden zich in de overnamerace. Uiteindelijk bleef er een shortlist met drie grote spelers over. McCain (omzet 6,66 miljard euro) en Lamb

Weston (omzet 4,14 miljard euro) werden door analisten uitstekende kansen toegedicht. Maar aan het einde van de lange rit kozen de aandeelhouders dus voor het met een omzet van ruim 1 miljard euro aanzienlijk kleinere Clarebout Group. Net als Mydibel ook een Belgische frietkoning, net als Mydibel gevestigd in West-Vlaanderen, net als Mydibel een hecht en traditioneel familiebedrijf.

“We maken dezelfde producten, we zien elkaar meer als collega’s dan als concurrenten”, zegt Mydibel CEO Marc Van Herreweghe over de nieuwe partner. “Het mooie van een auction is dat je als verkopende partij uiteindelijk het gevoel houdt de beste deal te hebben kunnen doen. ING is de grootste zakenbank in België en doet veel transacties in de voedingsindustrie. Mydibel

blijft als naam bestaan, voor onze medewerkers en onze beide vestigingen hier in Moeskroen geldt hetzelfde. Dit is qua omvang de op één na grootste deal in België van 2022. Naast ING werkten we met Stibbe, PwC en Titeca als adviseurs.”

Koper Jan Clarebout startte zijn bedrijf in hetzelfde jaar als Roger Mylle, nu 35 jaar geleden. Hij begon met de handel in verse aardappelen en ging zich later toeleggen op de verwerking daarvan tot diverse diepgevroren aardappelproducten, variërend van diepvriesfriet tot aardappelvlokken en specialiteiten. Net als Mydibel is Clarebout sterk exportgericht en distribueert naar meer dan 120 landen wereldwijd, met het operationele zwaartepunt in Europa. De nieuwe combinatie telt samen ruim 2400 medewerkers.

“We zijn, op de confidentiële eerste onderhandelingen na, heel helder en open geweest richting onze collega’s, we hebben hen continue gedeeld in het verhaal”, aldus Marc Van Herreweghe. “Dat heeft een positieve sfeer gecreëerd, zo is er op geen enkel moment een reductie geweest in onze productie. Natuurlijk was deze deal ook voor de familie zeer emotioneel. Bruno en Carlo Mylle waren 35 jaar volledig committed, zij namen met deze acquisitie afscheid van hun kind, daar plengden wel de nodige tranen. Daarom was het voor hen, na het genomen besluit tot verkoop, een absolute must die juiste kandidaat voor de juiste prijs te vinden. Ook al kun je op het emotionele natuurlijk geen prijs plakken.”

Bij het bereiken van ‘die juiste prijs’ bleken de drie overgebleven kandidaten met hun biedingen niet erg ver uit elkaar te liggen. Uiteindelijk was het vooral een loyaliteitsklus naar de familie Mylle en de in 2019 ingestapte aandeelhouder Waalse investeringsmaatschappij Wallonie Entreprendre die doorslaggevend zou blijken voor de keuze van de overnemende partij.

“Want Belgisch én ook een familiebedrijf”, legt de CEO van Mydibel uit. “Familiebedrijven begrijpen elkaar beter, grote buitenlandse organisaties weten niet altijd wat er in België speelt, stellen andere vragen. Bij een overname zoek je die synergie. Tegelijkertijd gaan de blue colour activiteiten in de onderneming gewoon door. Nu de deal rond is, kunnen we onze groeiplan-

“Het mooie van een auction is dat je als verkopende partij het gevoel houdt de beste deal te hebben kunnen doen.”

nen gaan realiseren. Zorgen voor bijkomende capaciteit door installaties te bouwen. De vergunningen daarvoor hebben we al. De consolidatie in deze branche stopt niet. Iedereen wil, iedereen móet groeien. En bij dat alles hebben we in onze nieuwe combinatie eerder meer, dan minder personeel nodig. Er is hier een job voor iedereen.”

Hoewel Marc Van Herreweghe uiterst bescheiden is, mag zijn rol – net als die van CFO Stijn Vandendriessche – tijdens de onderhandelingen zeker niet onderschat worden. Het was 24/7 aan de bak voor leden van het directiecomité en dat vele maandenlang. “Ik ben Stijn enorm dankbaar!”

De CEO kon tijdens die monsterklus bogen op een schat aan ervaring. Zowel op het gebied van operationeel management in moeilijke tijden, als waar het M&A-trajecten betreft. Voordat hij in de aardappelbranche aan de slag ging, werkte hij ruim 22 jaar in dienst van de megagrote multinational British American Tobacco. Van Herreweghe was in meer dan veertig landen actief, met detacheringen in onder andere Rusland, Zwitserland, Duitsland, Polen, Roemenië, het Verenigd Koninkrijk, Indonesië, de Verenigde Staten, Zuid-Afrika, Bangladesh. Daarbij tekende hij voor een lange reeks overnames. Bijvoorbeeld de acquisitie, in 1999, van Rothmans International door British American Tobacco waar hij meewerkte aan de integratie van beide multinationals.

Over de gevolgde M&A-strategie in al die verschillende landen: “Een Braziliaan is geen Zwitser. En Duitsers werken volgens duidelijke en sterk afgebakende processen. Ze willen op alles voorbereid zijn. In Frankrijk ben je daarentegen eigenlijk nooit helemaal klaar, telkens weer ontstaan daar nieuwe discussies. Maar van al die jaren multicultureel werken word je onder de streep zelf

cultureel rijker. Bij Mydibel werken mensen van twintig verschillende nationaliteiten. Ik zeg altijd; als je moeite doet de cultuur te begrijpen, begrijp je ook veel beter waarom iemand op een bepaalde manier reageert.”

Over zijn manier om tot waardecreatie te komen:

“Duurzaamheid, mensen, innovaties. Daar gaat het om. Dat is ook zo mooi aan Mydibel. Wij zijn op het gebied van energie bijna voor 100 procent self supporting, produceren onze eigen elektriciteit door schillen van aardappels te vergisten en daar biogas van te maken. Daarnaast gebruiken we alles van die aardappel, we hebben dus geen afvalstromen. Ik heb hier zes jaar ten dienst van mijn collega’s gestaan, ‘dienend leiderschap’ noem ik dat. Een coach, met 61 jaren levenservaring, die mensen kansen geeft om fouten te maken en daardoor te groeien. Inform, engage, empower. Dat mandaat ‘doe het’ geven!”

Waar CEO Marc Van Herreweghe denkt dat Mydibel over een jaar zou moeten staan? “Ik hoop dat de koper dan de integratie en synergie heeft bereikt die hij voor ogen had. Hij heeft immers een stevige prijs betaald en dat geld moet worden terugverdiend. Verder hoop ik dat alle medewerkers die het goed voor hebben met dit bedrijf een veilig gevoel hebben. Dat ze hun loopbaan duurzaam verder kunnen uitbouwen. Kiezen voor hier, betekent immers kiezen voor continuïteit. Zelf maak ik zeker nog geen pensioenplannen. Dat zou mijn vrouw ook niet toelaten…”

Terugkomend op dé deal, op die overname door Clarebout Group: “De koper is blij Mydibel te hebben, er volgen verdere investeringen, met de acquisitie van Mydibel wordt de Clarebout Groep een familiereus op het grote aardappel wereldtoneel. Iedereen wint, niemand verliest. Hoe mooi kun je het in M&A hebben?”

“Zelf maak ik zeker nog geen pensioenplannen. Dat zou mijn vrouw ook niet toelaten.”

Wat: Private Equity Summit

Wanneer: Donderdag 25 mei 2023

Waar: KPMG, Amstelveen

Wie: Private Equity & M&A Community

De jaarlijkse bijeenkomst van de private equity sector vond dit jaar wederom plaats bij KPMG en stond in het teken van impact investing en waardecreatie.

De presentatie lag in handen van René de Monchy (Content Director Finance & M&A, Sijthoff Media) en Herman Kaemingk (M&A-advocaat Loyens & Loeff). Het programma opende met een paneldiscussie tussen experts Maaike van der Schoot (Head of Responsible Investment bij AlpInvest), Gerco Goote (Directeur Fiduciair Management bij pensioenuitvoerder MN), Coenraad de Vries (Managing Partner bij StartGreen Capital) en Erik Thijs Wedershoven (ESG Director bij NPM Capital).

Na een programma gevuld met rondetafelsessies en masterclasses van prominente denkers van binnen en buiten de sector kwamen de bezoekers bij elkaar voor de inspirerende afsluiter met ondernemer, architect en visionair Thomas Rau.

Het verslag leest u op: mena.nl/community-nieuws

KOMENDE EVENTS

14 september 2023 – M&A Criterium

19 oktober 2023 – Young M&A Forum

2 november 2023 – M&A Trends Forum

14 december 2023 – M&A Awards

Kijk op mena.nl/events voor alle details.

Environmental Social en Governance (ESG) speelt een steeds grotere rol in fusie- en overnameprocessen. Het al bij de besluitvorming en vermogensbeheer rekening houden met ESG-factoren lijkt namelijk tot betere beleggingsprestaties op de lange termijn te leiden: het vermindert financiële risico's en vergroot kansen voor waardecreatie. Integreer dus altijd een consequent en gestandaardiseerd duurzaamheidsframework in het fusie- en overnameproces zodat kopers en investeerders zoveel mogelijk rendement halen op de ‘ESG value premium’.

ESG is steeds minder vrijblijvend sinds de Europese Unie bindende eisen stelt aan de verduurzaming van de financiële sector. De Europese wetten Sustainable Finance Disclosure Regulation (SFDR) en de Corporate Sustainability Reporting Directive (CSRD):

• Verplichten ondernemingen op een meer gestructureerde en transparante manier te rapporteren op ESG-onderwerpen.

• Dwingen investeerders om hun ESG-overwegingen en geïdentificeerde risico's en kansen transparant te maken voor de markt.

• Bevorderen de integratie van ESG-aspecten in processen.

Bovenstaande drijfveren versnellen en stimuleren de integratie van ESG. Daarnaast ziet men ESG-factoren ook steeds vaker als ‘hygiëne-’ of basisprincipe die vanzelfsprekend op orde moeten zijn. Wie wil dat zijn investeringen écht bijdragen aan het groter goed, zet een impactbril op, kijkt naar de daadwerkelijke maatschap-

pelijke waarde van een onderneming, is actief betrokken bij het verbeteren van ESG-prestaties en stuurt op impact. Fusies en overnames zijn hierbij een belangrijk strategisch vliegwiel voor de transitie naar meer impactvolle ondernemingen.

De SFDR bestempelt de integratie van ESG-factoren in de beleggingsstrategie van een fonds ook wel als ‘Artikel 8’: dat betekent een actieve monitoring en sturing op de meest relevante onderwerpen voor een onderneming. Steeds meer investeerders beleggen impact gerichter en richten impactfondsen op: onder de SFDR ook wel ‘Artikel 9’ fondsen genoemd. Hieruit volgen nóg meer verwach-

tingen ten aanzien van inbedden van impact in het investeringsproces en de transparantie hierover.

Om zeker te zijn dat een product binnen deze impactdoelstelling past en men het geld alleen belegt met een positief rendement voor beleggers én de maatschappij, voert men steeds vaker een impact én ESG due diligence uit: een toets op elke potentiële onderneming op haar impact op mens, milieu en maatschappij.

Hoe zorgt integratie van impactoverwegingen voor een succesvolle deal? We geven twee tips:

1. Neem de impactoverwegingen integraal op in het businessmodel en koppel deze aan het beoogde groeiplan. Dit zorgt ervoor dat een onderneming, naast impact, ook voldoende financieel rendement oplevert.

2. Geef de impact van de onderneming al een rol tijdens de dealsourcing. Dit zorgt voor een betere waarborging tijdens het gehele proces en de beheerperiode. Dealmakers stellen zich namelijk kritischer op ten opzichte van de bijdragen van een onderneming. Ook hebben materiële ESG- en impactcriteria steeds meer invloed op deals. Heeft een onderneming een sterke ESG-score, dan trekt dit hogere marktwaarderingen aan dan een onderneming die hier zwak op scoort. Uiteraard omdat ESG gerichte kopers toegang hebben tot een groeiend aantal financieringsopties. Toets hierbij de ‘ESG value premium’ wel goed!

Hanteer bij de implementatie van impact en ESG een aanpak die past binnen de reikwijdte van het fonds, de portefeuille en de ondernemingen zodat de deze zo bruikbaar mogelijk is. Houd hierbij deze drietrapsraket aan:

1. Standaardiseer het impactframework en kijk al in de pijplijn naar de potentiële impact van de onderneming op mens, milieu en maatschappij.

2. Standaardiseer een ESG-framework om de meest materiële ESG-onderwerpen per onderneming te beoordelen. Begin bij de selectie van onderwerpen waar de onderneming direct effect op uit kan oefenen en

die van invloed zijn op de prestaties en waarde van de onderneming.

3. Standaardiseer een proces om de status en voortgang van de onderneming op impact en ESG te monitoren, te rapporteren en waar nodig actief bij te sturen. Houd hierbij rekening met de beschikbare data, het stadium en de volwassenheid van de onderneming. Afspraken rondom informatievoorziening, KPI's en doelstellingen moeten in verhouding staan tot de capaciteit van de onderneming om de gevraagde gegevens aan te leveren en (vooral) om verbeteringen door te voeren en doelstellingen te behalen.

De voordelen zijn duidelijk: het integreren van een consequent en gestandaardiseerd duurzaamheidsframework in het fusie- en overnameproces zorgt ervoor dat kopers en investeerders zoveel mogelijk rendement proberen te halen op de ‘ESG value premium’. ESG is echter de eerste stap van de ‘value premium’, impact de tweede. Blijf niet achter en denk al vanaf de selectiefase na over een impactcasus en het duurzaamheids- of verbeterpotentieel van de onderneming. Het combineren van de verschillende due diligence processen creëert een realistisch en volledig beeld van de onderneming en zorgt voor een efficiëntere werkwijze om de verschillende aspecten te verbeteren.

Het toepassen van deze drietrapsraket bij onze klanten laat constant verbeterende ESG-prestaties en een groeiend aantal investeerders zien dat haar impact inzichtelijk weet te maken en weet te maximaliseren. Daarnaast maakt het creëren van een standaard en herhaalbaar model een vergelijking en benchmarking van resultaten steeds makkelijker.

MYRTHE KRUSZEL SUSTAINABILITY & IMPACT CONSULTANT

In 2010 opende SINCERIUS, de eerste Nederlandse due diligence boutique, haar deuren. Sindsdien is de dienstverlener uitgegroeid tot absolute frontrunner als het gaat om data-driven due diligence. Het kantoor heeft inmiddels ruim veertig specialisten in dienst en is jaarlijks betrokken bij meer dan 100 transacties in het mid-market segment.

“Onze initiële focus lag op financiële due diligence", zegt oprichter van SINCERIUS Joost Siemensma, winnaar van de M&A Award voor Best Transaction Services Advisor in 2022. “De toenemende digitalisering daarbij heeft ertoe geleid dat we er nu ook steeds vaker een BI (business intelligence)-oplossing leveren bij de transacties waar we aan werken. Dat doen we momenteel voor een twintigtal participaties van private equity (PE), waaronder een aantal deelnemingen van Mentha.

Een van de specialismen van Mentha is buy & build strategieën; de PE-firma doet naast drie tot vier platforminvesteringen, zo’n 25 tot 30 add-ons per jaar. Een van de succesvolle voorbeelden van deze strategie is participatiebedrijf Fyron, een specialist in outdoor cooking, waar vier toonaangevende merken deel van uitmaken: OFYR, The Bastard, Grizzly Grills en Grill Guru.

De eerste transactie die tot deze groep heeft geleid was de overname van OFYR, een Nederlandse producent van high-end outdoor kooktoestellen, in 2018. De onderneming had op dat moment zes miljoen euro omzet. In 2021 heeft Mentha tevens een aandelenbelang verkre-

gen in 200° Fahrenheit, een Nederlandse producent van keramische (kamado) barbecues, met merken als The Bastard, Grill Guru en Grizzly Grill. Door de fusie tussen OFYR en 200° Fahrenheit is een van de grootste aanbieders van outdoor kooktoestellen en barbecues van Europa ontstaan. De combinatie is actief in 40 landen wereldwijd en heeft een geconsolideerde omzet van meer dan 60 miljoen euro. Het bedrijf heeft dus in korte tijd een enorme sprong gemaakt. “Dat kwam in eerste instantie door de coronapandemie waarin de markt voor buiten koken ineens heel hard begon te groeien doordat mensen niet konden reizen en veel meer aan huis gekluisterd waren", vertelt Mark van Ingen, partner bij Mentha. “Na de fusie is het helemaal hard gegaan. We verkopen nu zo’n 80.000 barbecues per jaar en dat komt dus van twee startups die zeven jaar geleden nog in de kinderschoenen stonden.”

De ambitie van Mentha is om van Fyron één bedrijf te maken en daarmee Europa te veroveren. Daarmee is er behoefte ontstaan aan structuur, beheersing en intelligente data-inzichten. Voor dat laatste stuk is SINCERIUS aangehaakt die de due diligence verzorgde bij zowel de OFYR als de 200° Fahrenheit transactie.

“De BI-tool, genaamd SINCERIUS Business Insight, is ideaal voor een buy & build strategie", zegt Joost Siemensma. “Want het maakt niet uit op welk financieel systeem de bedrijven draaien, SINCERIUS trekt de informatie eruit en verwerkt het tot geconsolideerd resultaat.”

Due diligence-specialist SINCERIUS hee een business intelligence tool ontwikkeld waarmee private equityhuizen en hun portfoliobedrijven hun business precies kunnen sturen op de belangrijkste KPI's en data points.DOOR JEPPE KLEIJNGELD | BEELD MARK VAN DEN BRINK

“De BI-oplossing volgt op natuurlijke wijze uit het due diligence-proces", vervolgt de oprichter van SINCERIUS. “We komen daarbij posten tegen die structureel anders geboekt moeten worden. Wij adviseren de ondernemers dan om dat niet langer in Excel – zoals bekend nog altijd veel gebruikt in het MKB – te doen, maar via onze BI-tooling. Want een van de belangrijkste voordelen is dat er geen discussie meer is over welke versie van de Excel-sheets de waarheid bevat. De waarheid zit in het systeem, en als dat niet de waarheid is, dan is er iets mis met de brondata. Maar er is geen discussie meer over waar die data vandaan komt en dat is denk ik essentieel.”

Nog los van de inzichten, realiseert een PE-fonds met de BI-tool al direct een verbetering van de financiële administratie van de participatie. Mark van Ingen: "Het is inderdaad een versneller van je veranderprogramma op de financiële administratie. Het dwingt een bedrijf om heel snel zijn administratie op orde te krijgen. En je loopt tegen zaken aan bij het consolideren waarvan je leert hoe er geadministreerd wordt, wat de kwaliteit en de mate van detail van de administratie is en hoe je het

proces kunt verbeteren. Dat is het prettige eraan. Zaken worden inzichtelijker en er wordt sneller gerapporteerd.”

Wanneer Mentha deelneemt in een bedrijf gaat ze niet van alles opleggen. “Wanneer wij een rapportage krijgen van een portfoliobedrijf, dan vragen ze best vaak wat we willen hebben", aldus Van Ingen. “’Ik wil graag datgene zien waar jij je bedrijf op stuurt’, zeg ik dan. “Wanneer we nieuwe tools introduceren, moet dat vooral een tool van het management worden en niet van de private equity-partij. Ik stel dan ook eerder de omgekeerde vraag als ik denk dat er echt iets toegevoegd moet worden: ‘waarom zou je het niet willen hebben?’ De DGA bij OFYR was aanvankelijk niet heel enthousiast en zag op tegen de kosten en complexiteit van implementeren, maar de controller die we hebben aangesteld was wel heel enthousiast. Inmiddels is de tool geadapteerd binnen het hele bedrijf met de DGA als “key user” voorop.”

Siemensma herkent dit. Vaak is er even tijd nodig voordat de omslag komt. “Met de BI tool automatiseren we

standaardzaken die je eigenlijk als controller of CFO niet meer zelf zou willen doen. En zeker in deze tijd, waarin mensen schaars zijn, moet je dit soort dingen automatiseren. Ik denk ook dat het veel leuker is om te kijken naar een financiële analyse, dan Excels opbouwen met eigen imports. Want in principe is onze BI-tool zo gebouwd dat op het moment dat je klaar bent met boeken, je op de knop drukt en alle standaardrapportages en managementrapportages uit het systeem komen rollen. En je kunt het gediversifieerd distribueren, bijvoorbeeld door een versie voor het sales team en een versie voor

Bij Mentha is inmiddels een diepgaand inzicht ontstaan van de business van Fyron. “We zijn nu bezig met verdere verdieping van de rapportages en het toevoegen van operationele KPI’s", zegt Mark van Ingen. “We kunnen bijvoorbeeld steeds beter zien wat de verschillen in verkoop zijn per land en verkoopkanaal. Dat stelt Fyron in staat veel beter te forecasten.”

“Een BI-tool is eigenlijk een must”, volgens Van Ingen. ERP-systemen beschouwt hij als ongeschikt om een

de directie te maken. De tijd die je overhoudt als finance team, kun je besteden aan innoveren, automatiseren en het management helpen sturen.”

Voordat bedrijven dat gaan doen, moet de mindset er klaar voor zijn. “We zijn ook wel eens bij transacties betrokken waar de DGA of de CFO de tool gewoon niet wil", aldus Siemensma. “Dan doen we het uiteraard ook niet. Maar soms ziet een controller wat voor analyses we uit hun datasets halen, en dan willen ze het meteen in hun managmentrapportages opnemen. Maar wij gaan niet op stoel van de CFO zitten. We zijn een technische enabler van inzicht. Ownership blijft bij de CFO.”

bedrijf op te sturen. “Wat ik nooit echt heb begrepen, is dat de enorm simpele analyses, zoals de top 25 dalende klanten, niet standaard in een ERP-pakket zitten", aldus de partner van Mentha. “Met de BI-tool kun je dat er makkelijk uithalen. En het is afgestemd op de behoeften van de onderneming. Ieder verdienmodel of businessmodel heeft toch zijn eigen kracht en toegevoegde waarde. En dat is altijd een combinatie van een aantal KPI’s of datapunten waardoor je weet of je business goed loopt. Dat is ook waarom je met zo'n BI-tool heel snel en heel makkelijk adoptie krijgt. Omdat de dingen die je wilt weten op één scherm en in één overzicht staan.”

De BI-tool biedt niet alleen de bedrijven stuurinformatie, maar ook de aandeelhouder krijgt mogelijkheden die eerst niet bestonden. Zo kan Van Ingen inloggen in het systeem van Fyron en de omzetontwikkeling volgen. Dat kon daarvoor niet. “Dat betekent niet dat ik meteen de controller ga bellen als de omzet even tegenvalt”, zegt Van Ingen. “Ik denk dat je daar eigenlijk alleen maar irritatie van krijgt. Ik gebruik de tool om zo goed mogelijk te volgen wat er in het bedrijf gebeurt. Wij zijn als PE-fonds uiteindelijk ook gewoon een bedrijf die geconsolideerd willen volgen hoe de omzetontwikkeling is binnen ons portfolio. Als Mentha hebben we nu behoorlijk goed inzicht in waar we geld verdienen en waar de omzet stagneert. Met de BI-tool kunnen we dat op landniveau, productniveau, en zelfs op margeniveau tracken. Dat is super nuttig in discussies over hoe we onze schaarse resources gaan inzetten.”

De komende periode bij Fyron staat voor Van Ingen in het teken van het bouwen van één bedrijf. “Twee bedrijven samenvoegen van ongeveer dezelfde grootte is altijd een lastige opgave, want je moet keuzes maken, maar je wilt niet de goede zaken van de ene of de andere partij verliezen. Dat is een veranderingsproces wat normaal gesproken twee tot drie jaar duurt voordat dat gesetteld is en iedereen zich prettig voelt in de nieuwe groep. Die

transitie zitten we nu middenin. Daarbij moeten we veel praktische zaken regelen, zoals het implementeren van een nieuw ERP-systeem, het bouwen van een nieuwe verkooporganisatie, het samenvoegen van de operationele processen en natuurlijk het optimaliseren van onze reporting en stuurinformatie.”

Daar doorheen lopen ook nog de meer algemene PEuitdagingen van de huidige tijd, zoals renteverhogingen en inflatie. “De impact is enorm”, ziet Van Ingen. “Geld lenen is duurder en de risk appetite bij banken is lager. De onzekerheid resulteert in minder deals en uitdagingen voor portefeuilles van private equities. Daar moeten we doorheen met zijn allen. In de markt voor barbecues in Europa is bijvoorbeeld een verkoopdaling van ongeveer twaalf procent. Wij doen het vooralsnog beter dan markt, maar we merken de impact wel.”

Dat maakt de behoefte aan inzichten alleen maar groter. SINCERIUS speelt hierop in, onder meer door de mogelijkheden voor forecasting uit te breiden. “We werken met forecast modules door historische data te verrijken en op basis van historie met een aantal parameters een forecastmodel te maken”, besluit Joost Siemensma. “In MKB-markt worden nog weinig forecasts gemaakt. Dat proces kun je hiermee automatiseren.”

SINCERIUS is partner van de M&A Community

Samen op pad gaan voor cliënten en betrokken zijn bij deals waar de juridische oplossing niet direct voorspelbaar is; dat vind ik mooi."

Yvo de Vries, partner Europees- en mededingingsrecht, maakte in juni de overstap naar Houthoff. Hiermee haalt het kantoor een krachtige advocaat in huis die houdt van een complexe zaak en een simpel advies.

Het cv van de 49-jarige jurist maakt duidelijk dat hij breed georiënteerd is. De afgelopen zes jaar was De Vries EU en Mededingingsrecht advocaat bij Allen & Overy. In de jaren daarvoor was hij Senior Legal Counsel European Law bij het Ministerie van Buitenlandse Zaken, verantwoordelijk voor het Nederlandse standpunt voor het Europese Hof in Luxemburg en was hij bij Philips International Senior Director Antitrust. Nu werkt hij bij het onafhankelijke Houthoff, dat voor zijn praktijk ook een kantoor in Brussel heeft.

"Ik zie het als mijn voordeel, door de verschillende rollen die ik heb gehad, dat ik niet alleen denk als advocaat, of weet hoe overheden van binnen werken, maar ook heel goed snap hoe een bedrijfsjurist denkt. Wat zij willen? Een helder advies, het liefst in een mail of two-pager. Lange memo's zijn het denkproces van advocaten, het is aan ons er een simpele vertaalslag van te maken waar een cliënt direct mee verder kan richting de business."

Het specialisme van De Vries is minder simpel: fusiecontroles, foreign direct investment screening, kartelonderzoeken, staatssteun en Europees Recht. Door de toenemende regeldruk bij transacties ontstaan nieuwe juridische vraagstukken die – altijd onder tijdsdruk - tot een goed einde moeten worden gebracht. "Dat is interessant. Ik heb veel grote infrastructurele zaken begeleid. Daarbij komen niet alleen gebruikelijke fusiecontrole-vragen kijken, er is een nieuw dynamiek ontstaan vanwege de Foreign Direct Investment vanuit de EU en op nationaal niveau. Of een transactie wel of niet wordt toegestaan is niet meer een kwestie van alleen een mededingingstoets, maar steeds vaker ook een politieke toets of de transactie vanuit een nationale veiligheidsperspectief wel kan worden toegestaan. De toezichthouder in Brussel, de verschillende wetgevingspakketten, de wederpartij en uiteraard de belangen van cliënt: het is een delicaat proces. Een fusie of overname strategisch door dat labyrint leiden, geeft enorme voldoening."

"Door de jaren heen heb ik verschillende keren tegenover mijn nieuwe collega's van Houthoff gezeten. Het viel mij altijd op hoe oplossingsgezind zij waren. Bij het soort zaken dat wij doen, is het belangrijk om het brede belang niet uit het oog te verliezen." De toekomst bekijkt De Vries dan ook positief. "De strategie en deskundigheid zijn heel goed bij Houthoff, het zijn ook nog eens fijne mensen. Anders was het natuurlijk niet tot een 'merge' gekomen."

“Een transactie door dat labyrint van regelgeving leiden, geeft enorme voldoening“

Yvo de Vries naar HouthoffHouthoff is partner van de M&A Community

“Of een transactie wordt toegestaan is steeds vaker ook een politieke toets.”

DOOR CONSTANTEYN ROELOFS | BEELD SHUTTERSTOCK

Drie belangrijkste takeaways

• Debanking: verschuiving financiële diensten van banken naar alternatieve partijen.

• Bankenlandschap in beweging door fintech en neobanks.

• Toenemende regeldruk blok aan been investeerders.

Op 23 maart 2023 ging er een schokgolf door de techwereld. De Silicon Valley Bank, huisbankier van gerenommeerde fondsen en scale-ups, ging failliet. De onverwacht stijgende rentes brachten de bank in grote problemen. Via de sociale media en instant messages verspreidde het gerucht dat de bank zou omvallen zich als een lopend vuurtje om zich heen. Investeerders en bedrijven vroegen massaal hun geld op en maakten zo het angstaanjagende gerucht werkelijkheid.

Ook in Nederland waren de effecten van het SVB-failliet voelbaar. Prins Constantijn verscheen in de landelijke media om de markt gerust te stellen in zijn rol als boegbeeld van de Nederlandse venturesector. Er was in Nederland geen kans op een herhaling van het SVB-scenario, stelde de startup envoy, aangezien de meeste Nederlandse bedrijven en fondsen in zijn sector zakendoen met grote algemene banken, niet met gespecialiseerde partijen die door hun nauwe specialisatie en het daarmee samenhangende risico van gebrek aan diversificering. Bovendien was Silicon Valley Bank gewoon slecht bestuurd en was het dus niet per sé relevant dat het een in venture capital gespecialiseerde bank was.

De feiten lijken dit te bevestigen. Gegevens over de branche van Techleap.nl en de Nederlandse Vereniging van Participatiemaatschappijen bevestigen het beeld dat de meeste fondsen in Nederland gewoon bankieren bij grote, brede banken.

Bovendien was het falen van de SVB geen kwestie van een soort systeemprobleem, maar vooral een kwestie van slecht bankieren. De SVB had een zeer slecht gediversifieerd portfolio die niet bestand was tegen een lichte renteverhoging en er was wel meer mis; zo had SVB gedurende negen maanden van 2022 geen Chief Risk Officer (maar wel een Chief Diversity Officer, die helaas niet over de diversificatie van de portfolio ging).

Toch heeft de zaak-SVB een hoop losgemaakt. Het is dus een goed moment om eens de relatie tussen start- en scaleups en de venture capital en private equity-fondsen die deze bedrijven financieren en banken onder de loep te nemen.

Het is dus een goed moment om eens de relatie tussen banken en investeerders onder de loep te nemen. Er verandert namelijk op het moment van alles en er zijn belangrijke verschuivingen gaande in de verhoudingen in de financiële sector.

Als je een beetje breder naar de Nederlandse economie kijkt is het eerder een interessante vraag of investeringsfondsen niet de taak van de banken hebben overgenomen. Het is algemeen bekend dat de banken in de nasleep van de crisis van 2008 veel voorzichtiger zijn gaan financieren en zich grotendeels uit de lastige en zwaar gereguleerde markt van MKB-financieringen hebben teruggetrokken. Dit heeft niet alleen geleid tot de opkomst van een variëteit aan MKB-financierders en andere private debt-partijen, maar heeft er ook toe geleid dat startende ondernemers eerder naar angel investors, venture capital en private equity fondsen kijken, aangevuld met de opkomst van nichefondsen zoals mezzanine-fondsen en growth equity-partijen. Ging je vroeger naar de bank als je een paar extra tennisbanen bij je tennisclub wilde aanleggen, tegenwoordig neem je een PE-huis in de arm om je padelbanen uit te breiden. In zekere zin hebben de private market-fondsen dus een groot deel van de traditionele plaats van de banken in de economie overgenomen.

What’s more, het zijn juist de grote, internationaal opererende private equity-huizen die de laatste jaren een flinke slag hebben geslagen op het gebied van zaken als private debt en private credit. Nu zijn de PE-huizen niet alleen de uitbaters van private debt en private creditpartijen, maar maken ze er ook zelf gebruik van. Bij het samenstellen van de leningen om een met schuld gefinancierde deal te doen kloppen PE-firma’s steeds vaker bij gespecialiseerde private partijen aan die los van de banken opereren.

Een ding staat wel als een paal boven water: de gigantische regeldruk vanuit de nationale en de Europese overheid krult zich als een hongerige python rond zakelijk Nederland. De ongekende bureaucratie die alle compliance-maatregelen veroorzaken trekt een zware wissel op ondernemingen, nog los van al het schaarse talent dat vastzit in het uitvoeren van compliancetaken. Uit onderzoek halen we de volgende zin: “De AML/KYC-procedures bij banken zijn nu zo langdurig en bureaucratisch dat je blij mag zijn dat je überhaupt een bankrekening mag openen.” Aangezien de regulering vooral bij de traditionele banken plaatsvindt is het ook weer logisch dat partijen in de markt zich tot alternatieve, minder gereguleerde markten keren of hun heil zoeken in ecosystemen met een minder restrictief klimaat.

Wat de zaken nog weer een laagje complexer maakt is dat er ook weer scale-ups zijn die zich gedragen als banken en dat banken zelf vaak ook fungeren als venture capitalinvesteerders en incubators voor startups. Aan de ene kant heb je bijvoorbeeld neobanks zoals bunq en tal van andere fintech-ondernemingen die geheel of gedeeltelijk de taken van fysieke banken overnemen. Aan de andere kant is er geen grote bank zonder eigen venturefonds en worden er intern ook startups gecultiveerd - denk maar eens aan het waanzinnige succes van de Tikkie-app, die ooit bij ABN AMRO is ontwikkeld en inmiddels niet meer weg te denken is uit het dagelijks leven.

Ook op het gebied van private equity zijn er de afgelopen jaren veel fondsen opgericht bij banken, die niet zelden weer als aparte ondernemingen worden verzelfstandigd, of overgenomen door andere partijen. Denk bijvoorbeeld

aan Capital A dat begon bij ABN of het fonds van Nationale Nederlanden dat uiteindelijk bij grootbank Goldman Sachs terechtkwam.

Nog even los van alle fintechs, handige apps en eindeloze variaties op internetbankieren die er de laatste jaren zijn ontwikkeld woedt er op een niveau hoger nog een hele strijd over de vraag wat geld nu eigenlijk is. Hoewel de eerste grote golf van de bitcoinrevolutie inmiddels wel voorbij is getrokken lijkt het er wel op dat cryptocurrencies nog lang niet zijn uitgespeeld. Venture capital-partijen investeren daarom geregeld in bitcoin en blockchain-technologie. De door allerlei techgoeroes voorspelde beweging van investeringen naar de blockchain lijkt echter mee te vallen en fondsen die direct met bitcoins investeren zijn er nog niet.

Banken worstelen ook met de digitale discomuntjes. Het hele idee van crypto als niet-traceerbare betaalmiddelen gaat juist tegen de strenge anti-witwasregels in. Ook was het concept achter crypto dat het peer-to-peer zou kunnen functioneren, zonder tussenkomst van institutionele partijen als beurzen en markten. Van die laatste droom is weinig overgebleven, gelet op de wildgroei aan exchanges. Mensen kloppen dus ook aan bij hun vertrouwde banken of vermogensbeheerders om ook in de coins te beleggen, in een wonderlijk ironische beweging, met als gevolg dat verscheidene banken nu ook al (index)speculeren in crypto mogelijk maken.

Ten tijde van het schrijven van dit artikel mengt ook de overheid zich in de strijd: een voorstel om Nederland klaar te maken voor de ‘digitale euro’ (een CBDC, een Central Bank Directed Cryptocurrency) werd onder een wantrouwend publiek debat besproken in de Tweede Kamer. Het doel van de digitale munt is om Europeanen een virtueel portemonneetje te geven om hun dagelijkse

betalingen mee te doen, losgekoppeld van de commerciële banken. De DNB pleit hiervoor, om zogezegd het betalingssysteem veiliger en stabieler te maken voor de Europese burgers. Wederom debanking en het gaat ongetwijfeld weer allerlei vragen opleveren voor fondsbeheerders, met name voor het financiële huishouden van fondsen met veel retail in de portefeuille.

De vraag is natuurlijk wat al deze bewegingen voor impact hebben op de dagelijkse praktijk van de fondsbeheerders en de financieel verantwoordelijken van hun dochterondernemingen. In de eerste plaats zien we een beweging naar toenemende complexiteit. Door de debanking is het hoe dan ook onvermijdelijk om de baaierd aan financiële producten die een bedrijf nodig heeft af te nemen bij een veelvoud aan partijen. In plaats van één bank te hebben als ‘one stop shop’ wordt er nu samengewerkt met een complexe set van banken en bankachtigen. Daarnaast zien we ook een diversificatie omwille van risicospreiding. Deze beide trends worden echter getemperd door de zware last van de regeldruk, of beter gezegd, de administratieve druk is zo groot dat het lastig is om het overzicht te behouden.

Als we het geheel zo overzien dan mogen we, om de Italiaanse communistische intellectueel Antonio Gramsci te citeren, in een ‘tijd van monsters’ leven waarin de ‘oude wereld nog niet is gestorven en de nieuwe wereld nog niet is geboren’. De private markets-sector is nog steeds in hoge mate afhankelijk van traditionele banken en traditionele betalingsmethodes en de huidige golf fintech en crypto-innovaties is nog niet volwassen genoeg om alle taken in het zakelijke betalings- en financieringsverkeer over te nemen. Kortom, gewoon blijven bankieren bij de reguliere grootbanken met eventueel wat aanvullende diensten en een goed oog op de spreiding lijkt het beste plan.

Eerder dit jaar trad de Foreign Subsidies Regulation (de FSR) in werking1. Het doel van de FSR is om een lacune te dichten in EU-regelgeving die erop is gericht een gelijk speelveld binnen de interne markt te creëren: naast mededingingsverstorende steunmaatregelen van EU-overheden kan de EU met behulp van de FSR op de M&A-markt en bij openbare aanbestedingen nu ook mededingingsverstorende steun door niet-EU-overheden bestrijden. Dat laatste was eerder niet mogelijk, terwijl die steun er wel degelijk toe kan leiden dat partijen hogere bedragen kunnen bieden in M&A-verkoopprocessen of tegen een lagere prijs kunnen inschrijven op een openbare aanbesteding. Dat leidt tot oneerlijke voordelen voor bepaalde ondernemingen en (daarmee) tot een verstoring van de heilige graal van de Europese Unie: de interne markt. De FSR is er op gericht dit tegen te gaan.

De FSR is van toepassing op ‘buitenlandse subsidies’. Daaronder wordt verstaan:

i. een financiële bijdrage – onder meer de overdracht van financiële middelen of verplichtingen (zoals kapitaalinjecties, subsidies, leningen, leninggaranties, fis-

cale stimuleringsmaatregelen en kwijtschelding van schulden, debt-to-equity swaps en schuldherschikkingen), het niet-innen van verschuldigde inkomsten (zoals belastingvrijstellingen en het verlenen van bijzondere of exclusieve rechten aan een onderneming zonder een passende vergoeding), en (zelfs) de levering of aankoop van goederen of diensten;

ii. direct of indirect verstrekt door een derde land –dat kan via een publieke entiteit of een private entiteit (waarvan het doen en laten aan een derde land kan worden toegerekend);

iii. waarmee een voordeel wordt verleend aan een onderneming die in de interne markt een economische activiteit uitoefent – een financiële bijdrage verleent een voordeel indien die onder normale marktvoorwaarden niet had kunnen worden verkregen; en

iv. die rechtens of feitelijk beperkt is tot één of meer ondernemingen of bedrijfstakken – met andere woorden: de steun dient specifiek te zijn.

Er geldt geen algemeen verbod op buitenlandse subsidies. Zodra het bestaan van een buitenlandse subsidie is vastgesteld, zal de Commissie per geval eerst moeten nagaan of die subsidie de interne markt verstoort voordat zij kan besluiten de subsidie te verbieden, maatregelen op te leggen of toezeggingen te eisen.

In een poging de interne markt te beschermen tegen verstorende subsidies van buitenlandse overheden introduceert de FSR wel een nieuwe horde voor M&A-transacties.DOOR DUCO DE BOER EN ROOS ELEMANS

Om te bepalen of een buitenlandse subsidie de interne markt verstoort, moet de vraag worden beantwoord in hoeverre een buitenlandse subsidie de concurrentiepositie van een onderneming kan verbeteren en hoe die buitenlandse subsidie in dat verband de mededinging op de interne markt daadwerkelijk of potentieel ongunstig beïnvloedt. Relevante indicatoren in dat verband zijn onder meer het bedrag en de aard van de buitenlandse subsidie, het doel van, en de voorwaarden verbonden aan, de buitenlandse subsidie en het gebruik ervan op de interne markt2

De Commissie kan – op basis van ontvangen informatie – de negatieve effecten van een buitenlandse subsidie afwegen tegen de positieve effecten van die subsidie en zal dat bij het besluiten over voorlopige maatregelen of remedies zelfs moeten doen.

Op grond van de FSR moeten ‘concentraties’ (een begrip dat we kennen uit het mededingingsrecht) vóór de voltooiing daarvan (lees: de closing) worden gemeld bij de Commissie indien twee drempels worden gehaald:

• Omzet: ten minste één van de fuserende partijen (in geval van een fusie), de doelonderneming (in geval van een overname) of de joint venture is gevestigd in de EU en heeft in het voorafgaande boekjaar een omzet behaald van ten minste 500 miljoen euro.

• Financiële bijdrage: de onderstaande ondernemingen bij elkaar hebben in totaal meer dan 50 miljoen euro aan financiële bijdragen uit derde landen ontvangen in de drie jaren voorafgaand aan de sluiting van de overeenkomst, de aankondiging van het openbare overnamebod of de verwerving van een zeggenschapsbelang3:

i. in het geval van een overname: de koper(s) en de doelonderneming;

ii. in het geval van een fusie: de fuserende ondernemingen;

iii. in het geval van een joint venture: de joint venture-partners en de joint venture.

Voor private equity partijen is relevant dat, net als in het mededingingsrecht, de omzet van, en financiële bijdragen ontvangen door, hun (gecontroleerde) portfoliobedrijven in sommige gevallen moet worden meegerekend.

Daarnaast kan de Commissie een melding eisen van een concentratie die niet-meldingsplichtig is vóór de closing daarvan indien zij vermoedt dat er in de drie jaar voorafgaand aan de concentratie mogelijk buitenlandse subsidies zijn toegekend aan de betrokken ondernemingen. Daarmee kan de Commissie op grond van de FSR theoretisch iedere concentratie beoordelen.

Indien de transactie gemeld moet worden, geldt er een standstill-verplichting, wat betekent dat partijen niet reeds uitvoering geven aan de concentratie voordat er FSR-clearance is. Ook overigens is het meldingsproces en de duur daarvan vergelijkbaar met die op grond van de EU-concentratiecontroleregels. De Commissie kan een boete opleggen o.a. voor het niet (volledig en/of juist) melden en de totstandbrenging van een concentratie voordat goedkeuring is verkregen. Komt de Commissie tot de conclusie dat sprake is van een buitenlandse subsidie die de interne markt verstoort, dan kan zij besluiten de concentratie te verbieden of een toezeggingsbesluit nemen (op grond waarvan bijvoorbeeld de steun dient te worden terugbetaald).

De FSR introduceert bovendien een algemeen instrument waarmee de Commissie op eigen initiatief ex post (dus achteraf) mogelijk verstorende buitenlandse subsidies kan onderzoeken, bijvoorbeeld met betrekking tot activiteiten die niet gemeld hoefden te worden onder de ex ante toetsingsregeling. Zo kunnen bijvoorbeeld ook kleinere M&A-transacties worden onderzocht. Op grond van het ex officio-toezicht kan de Commissie transacties niet met terugwerkende kracht verbieden, maar kan zij wel herstelmaatregelen opleggen.

Met ingang van 12 juli 2023 kan de Commissie gebruik maken van haar ex officio bevoegdheden, maar alleen ten aanzien van concentraties waarvoor de overeenkomst is gesloten, het openbaar bod is aangekondigd of een zeggenschapsbelang is verworven op of ná 12 juli 2023.

De meldplicht op grond van de FSR geldt met ingang van 12 oktober 2023. Maar let op: die meldplicht zal ook gelden voor transacties die zijn getekend op of ná 12 juli 2023 en niet zijn geclosed vóór 12 oktober 2023.

Dit laatste betekent dat een FSR-analyse gemaakt zal moeten worden voor fusies, overnames en joint ventures die op of ná 12 juli 2023 getekend zijn en waarvan het onwaarschijnlijk is dat ze vóór 12 oktober a.s. geclosed worden (bijvoorbeeld vanwege vereiste merger clearance). Indien daaruit blijkt dat de omzetdrempel en drempel ten aanzien van financiële bijdragen gehaald worden, dan zal de transactiedocumentatie wellicht moeten voorzien in een FSR-melding.

In een, overigens begrijpelijke, poging een gat in de wetgeving te dichten en daarmee de interne markt te beschermen tegen verstorende subsidies van buitenlandse overheden introduceert de FSR wel een nieuwe horde voor M&A-transacties (en aanbestedingsprocedures). Die horde komt bovenop de meldingen die eventueel gedaan moeten worden op grond van mededingingswetgeving en Foreign Direct Investment (FDI) regelgeving (zoals in Nederland de wet Vifo die sinds 1 juni van kracht is).

Private equity en strategische partijen zullen in de voorbereiding, planning, haalbaarheidstoets en budgettering van M&A-transacties rekening moeten houden met de FSR. De FSR komt net als merger clearance en FDI op de M&A-checklist.

M&A-partijen zullen informatie moeten verzamelen die zij niet zo een-twee-drie beschikbaar zullen hebben. Zij zullen voor het analyseren van meldplichten en het doen van meldingen in kaart moeten brengen van welke niet-EUoverheden zij een of meerdere financiële bijdragen hebben ontvangen in de drie jaren voorafgaand aan de transactie. Multinationals en private equity-partijen wier dochterondernemingen respectievelijk portfoliobedrijven in soms wel meer dan honderd niet-EU-landen gevestigd zijn, zullen dit per land in kaart moeten brengen. Ook voor het doen van een melding zullen partijen de nodige informatie moeten verzamelen, onder meer over ontvangen financiële bijdragen (en eventuele effecten daarvan) en het biedingsproces.

Verkopers, met name in competitieve verkoopprocessen (auctions), zullen willen weten of de FSR van toepassing is op een bieder. Een bieder die geen FSR-melding hoeft

*1. Verordening (EU) 2022/2560 van het Europees Parlement en de Raad van 14 december 2022 betreffende buitenlandse subsidies die de interne markt verstoren.

*2. Artikel 4 lid 1 van de FSR. Ook specificeert de

te doen, heeft immers in dat opzicht een streepje voor. Het valt daarom te verwachten dat in auctions bieders gevraagd zullen worden – in de process letter – om niet alleen een antitrust en FDI, maar ook een FSR-analyse verstrekken als onderdeel van hun bod. Tegelijkertijd zullen bieders willen weten of de target financiële bijdragen heeft ontvangen uit een derde-land aangezien dit mede bepaalt of de transactie FSR-meldingsplichtig is. Dat zal de verkoper voor aanvang van de auction moeten uitzoeken.

Of de FSR effectief en efficiënt toezicht introduceert, moet nog blijken. Voor nu doen marktpartijen er in ieder geval verstandig aan alvast te beginnen met het verzamelen van de benodigde gegevens en aan te sturen op closing vóór 12 oktober a.s.

Duco richt zich in zijn praktijk op fusies en overnames (publiek en privaat), private equity en herstructureringen.

Hij was van 2010 tot 2013 resident partner op Stibbe's kantoor in New York en is momenteel raadsheerplaatsvervanger in het Gerechtshof ArnhemLeeuwarden. Duco heeft rechten gestudeerd aan de Universiteit van Amsterdam (1997) en King's College London (1998).

Roos is gespecialiseerd in EU- en nationaal mededingingsrecht en is tevens expert op het gebied van buitenlandse investeringsregelgeving. Zij adviseert over een breed scala aan mededingingsrechtelijke zaken, waaronder rechtzaken in kartelonderzoeken, misbruik van machtspositie zaken, complexe grensoverschrijdende fusiecontrole en buitenlandse investeringen (waaronder FDI en Foreign subsidies) zaken.

Roos heeft ervaring in verschillende industriële sectoren en heeft ook in-house ervaring opgedaan.

Stibbe is partner van de M&A Community

FSR een aantal vormen van buitenlandse subsidies die geacht worden de interne markt (waarschijnlijk) niet te verstoren en een aantal vormen van buitenlandse subsidies die de interne markt zeer waarschijnlijk wel zullen verstoren (zie daarvoor artikel 5 van de FSR).

*3. Opgelet: een financiële bijdrage is, zoals hiervoor toegelicht, één van de vier elementen van een buitenlandse subsidie. Financiële bijdrage is dus een ruimer begrip dan financiële subsidie. Zo hoeft een financiële bijdrage niet specifiek te zijn en ook geen voordeel te verschaffen.

Jaarlijks wordt er miljarden geïnvesteerd in Nederlandse bedrijven, wat zorgt voor veel werkgelegenheid. Bij deze investeringen worden ook kosten gemaakt voor aankoop- en due diligence-processen (met vaak 21 procent btw). Over het terugvragen van de btw op deze kosten kan discussie ontstaan met de Belastingdienst.

Investeerders hebben vanuit verschillende, voornamelijk niet fiscale, redenen de noodzaak om voor een aankoop een Bidco op te richten. De Bidco neemt vervolgens het dagelijkse beheer van de investering op zich, omdat investeerders vaak een specifieke visie hebben op de toekomstige groei van het bedrijf. Er wordt een serviceovereenkomst gesloten waarin de werkzaamheden worden vastgelegd en een vergoeding wordt afgesproken. Na verloop van tijd komen de facturen van alle betrokken specialisten binnen bij Bidco. Op dat moment moet de eerste btw-aangifte van Bidco worden gedaan. Men verwacht een teruggave van btw, dus de btw op transactiekosten zou geen kostenpost meer moeten vormen.

Nadat de eerste btw-aangifte is ingediend zijn er gechargeerd twee mogelijke uitkomsten. Ofwel de btw wordt netjes terugbetaald, waarna men zich weer kan richten op belangrijkere zaken dan fiscaliteit, ofwel er gaat een lampje flikkeren in het systeem van de Belastingdienst. In het laatste geval ontvangt men vaak een standaardvragenbrief waarin om een aantal facturen en achtergrondinformatie wordt gevraagd. Afhankelijk van de inspecteur kan de btw-aangifte alsnog worden goedgekeurd of start er een fiscaaltechnische discussie tussen de Belastingdienst en (veelal) de belastingadviseur.

Als er inderdaad een discussie ontstaat, merken wij dat de Belastingdienst er een zeer strikte interpretatie van de regels op nahoudt om de btw-aftrek op verschillende gronden te weigeren. De reikwijdte van de discussie kan echter per inspecteur verschillen. Een veel gevoerde discussie in dit kader ziet op (de start van) het btwondernemerschap van Bidco. Je zou op basis van de btwjurisprudentie verwachten dat er enige invullingsvrijheid is van dit ondernemerschap. Zeker nu Bidco niet wordt

opgericht om btw te besparen maar uit andere bedrijfseconomische overwegingen, verwacht je dat deze vrijheid aanwezig is. Helaas zien wij in de praktijk dat deze vrijheid zeer beperkt is en het onder andere gaat over de substance van de activiteiten van de Bidco en de hoogte van de vergoeding die in rekening wordt gebracht. Het is dus van belang om voorbereid te zijn op een discussie met de Belastingdienst over de btw-aftrek op aankoopkosten (bij verkoopkosten ligt dit nog complexer).

Een discussie over de teruggaaf van btw is uiteraard niet wenselijk voor investeerders, aangezien fiscale procedures doorgaans langer duren dan de gemiddelde investeringshorizon van een private-equity maatschappij. Hierdoor ontstaat een complexe situatie waarbij men probeert tot een compromis te komen.

De jurisprudentie biedt voldoende aanknopingspunten voor de overheid om duidelijke regels op te stellen die de btw teruggaaf op kosten voor investeerders in het Nederlandse bedrijfsleven vereenvoudigen. Dit zorgt niet alleen voor minder onzekerheid en een gelijkere behandeling van verschillende marktpartijen, maar ook dat de focus kan blijven op de groei van de investering.

TIM JANSEN IS DIRECTOR BIJ ALVAREZ & MARSAL TAX IN AMSTERDAM. HIJ HEEFT MEER DAN TIEN JAAR ERVARING OP HET GEBIED VAN INDIRECTE BELASTINGEN EN ADVISEERT INVESTEERDERS IN DIT KADER BIJ ALLE ASPECTEN VAN TRANSACTIES. DAARNAAST ADVISEERT HIJ BEDRIJVEN IN VERSCHILLENDE SECTOREN BIJ DE DAGELIJKSE AANGELEGENHEDEN.

Alvarez & Marsal is partner van de M&A Community

Tijd voor een vereenvoudiging voor de teruggaaf van btw op aankoopkosten

Column

Daar waar de private equity-markt tot voor kort vrijwel ontoegankelijk was voor particuliere beleggers, opent investeringsfonds Altix die gesloten PE-deuren. Co-founder Cesco van der Vliet vertelt.

Je moet wel wat te besteden hebben, maar dan is daar nu Altix. Het investeringsfonds opent de private equity-markt voor de particulier. Hij of zij kan, voor bedragen boven 100.000 euro, instappen in die winstgevende wereld die PE heet. Altix maakte deze maand de eerste sluiting van meer dan vijftien miljoen euro van haar Alt.1 fonds (van in totaal 50 miljoen euro) bekend.

Cesco van der Vliet richtte vorig jaar, samen met vijf andere ervaren professionals uit de financiële sector, Altix op. De co-founder: “We kregen de vraag van particulieren al langer, ‘kunnen wij niet investeren in private equityfondsen?’ Van oudsher was participeren voorbehouden aan zeer vermogende investeerders of institutionele beleggers als pensioenfondsen. Want door de hoge minimum inleg was PE een ontoegankelijk bastion voor de particulier. Maar met Altix is dat nu dus voltooid verleden tijd. Wij bieden die optie om vanaf 100.000 euro in te stappen in toonaangevende private equity-fondsen.”

De founders van Altix geloven heilig in de enorme potentie van de PE-markt én in hun missie die toegankelijker en tevens transparanter te maken. Dankzij het Altix-

platform kunnen investeerders sneller en gemakkelijker informatie over hun beleggingen verzamelen en analyseren. Daarnaast biedt Altix continu gegevens en updates over de ontwikkelingen van die beleggingen.

In het team van Altix zitten PE-experts die tot meer dan vijftien jaar ervaring hebben bij grote spelers als Alpinvest, William Blair en Egeria. Maar ook een voormalig advocaat van Brauw Blackstone Westbroek maakt deel uit van dat team. En – hoewel de co-founders met leeftijden tussen de 30 en 40 relatief jong zijn – gaat het om ‘veteranen’ in capital markets, investment banking, de ontwikkeling van digitale proposities bij financiële dienstverleners en fundto-fund investeringen. Want op pole-position staat die noodzaak de PE-fondsen te kénnen en over een wijdvertakt netwerk in de sector te beschikken.

“We walked the walk”, aldus Van der Vliet. “Het was voor mij een duidelijke keuze zelf te gaan ondernemen. En ik denk dat hetzelfde geldt voor ons hele team. Gebruik maken van je kennis, van je netwerk, van je ervaring. Maar dit keer voor je eigen bedrijf.”

‘Onze

Cesco van der Vliet werkte zelf zes jaar in Londen en tekende voor functies bij Rothschild, William Blair en Gate Invest. “De bruto rendementen in private equity zijn met percentages van rond de twintig procent natuurlijk relatief hoog”, vertelt hij. “Maar daar stond dan altijd tegenover dat de drempel om in PE te kunnen investeren navenant hoog was, in feite alleen voorbehouden aan zeer vermogende partijen, partijen die vele miljoenen tot hun beschikking hebben. Die drempel én de complexiteit weghalen, en zo de particulier toegang bieden, exact dát is onze missie.”

Altix bundelt kapitaal van meerdere particuliere investeerders en kan zo de minimale investeringsdrempel van PE-fondsen – in de regel enkele miljoenen euro’s –halen. Daarbij wordt gekozen voor gemiddeld vier tot acht fondsen, die op hun beurt participeren in nietbeursgenoteerde bedrijven. In Europa, maar ook in bijvoorbeeld de Verenigde Staten. “Die selectie gebeurt op basis van onze jarenlange ervaring, onze kennis en ons netwerk”, aldus de co-founder. “We kijken natuurlijk naar investeringsstrategieën, naar sectoren waar fondsen actief zijn, naar de bedrijven waarin wordt geïnvesteerd. Maar we houden bijvoorbeeld ook de trackrecords van fondsmanagers bij. Het gaat om die maximale spreiding.”

Het eigen verdienmodel van Altix is het in rekening brengen van een beheersvergoeding van één procent op jaarbasis, er is geen sprake van winstdeling. Over het ‘transparanter maken van PE-investeringen’, zegt Van

der Vliet: “Dankzij ons digitale dashboard geven we onze investeerders op ieder moment inzicht in de PE-fondsen waaraan zij deelnemen. En op termijn willen we dat doortrekken naar de bedrijven waarin die fondsen hebben geïnvesteerd. Want veel particuliere investeerders willen niet alleen dat mooie rendement zien, ze zijn ook zeer geïnteresseerd in de ontwikkeling van ‘hun’ bedrijven.”

Nederland telt, zo benadrukt Cesco van der Vliet, ongeveer 70.000 niet-beursgenoteerde bedrijven met meer dan tien werknemers. Alleen al hier te lande is er dus een enorme markt waar veel particuliere beleggers in willen investeren. Altix hoopt de 100.000 euro-drempel die nu nog geldt, binnen enkele jaren een stuk te kunnen verlagen.

Over de eerste sluiting van ruim vijftien miljoen euro van het Alt.1-fonds, zegt de co-founder: “Dat fonds heeft een looptijd van twaalf jaar en zal 50 miljoen euro investeren in vier tot acht gerenommeerde PE-fondsen, actief in onder meer tech, gezondheidzorg, zakelijke dienstverlening en industrie. De eerste sluiting is gecommitteerd door ongeveer 70 particuliere investeerders. Vaak ondernemers, eigenaren van familiebedrijven, DGA’s.”

“Op dit moment zijn we druk met het boekenonderzoek van een aantal fondsen”, vervolgt Van der Vliet. “En, al realiseer ik me natuurlijk dat ik preek voor eigen parochie, als ik kijk naar de enthousiaste reacties die we krijgen van onze investeerders… Dan verwacht ik dat we ons eerste fonds nog voor het einde van 2023 gefund hebben.”

‘Die drempels weghalen, daar gaat het ons om’

Een bekende waarheid uit de M&A-praktijk is dat de meerderheid van de deals aandeelhouderswaarde vernietigt. Kopers betalen te veel en slagen er niet in hun verwachte synergievoordelen te realiseren. Met de juiste voorbereiding, executie en door een systematische aanpak te kiezen, komt de succesvolle deal wel binnen handbereik, zegt Timothy Galpin. Als auteur van verschillende boeken over M&A is hij een van de leidende figuren in het veld. Hij doceert het Mergers & Acquisitions-programma bij het Amsterdam Institute of Finance.

De analyse van het synergiepotentieel wordt meestal uitgevoerd door zakenbankiers. Zij gebruiken geavanceerde modellen en doen aannames over de mogelijke kostenbesparingen en het omzetpotentieel. Hoewel ze heel goed zijn in hun werk, missen de aannames vaak informatie uit de echte wereld, ziet Galpin.