8 minute read

Cauto ottimismo per i settori manifatturieri

Persistono difficoltà di accesso al credito e sui mercati esteri. In tema di occupazione, le aziende bresciane faticano a trovare personale, ma cresce il tasso di turnover

Segnali incoraggianti, altri che alimentano prospettive all’insegna di una possibile recessione considerato anche quanto, ancora, sta succedendo a livello internazionale: il made in Brescia continua la sua sfida all’insegna di luci e ombre senza per questo sminuire impegno e volontà. Un primo incoraggiamento emerge dal quadro delineato dalla recente analisi congiunturale realizzata dal Servizio Studi della Camera di commercio territoriale. Le imprese manifatturiere della provincia sembrano aver conservato un cauto ottimismo: sia l’industria, che l’artigianato, hanno registrato nel primo trimestre di quest’anno una variazione positiva su base annua (rispettivamente +1,9% e +4,1%). Le previsioni delle imprese industriali si mantengono positive e in miglioramento sui livelli di fiducia di fine 2022. Risultano soddisfacenti pure riguardo alla ripresa de- gli ordini. Anche gli imprenditori artigiani evidenziano un miglioramento delle aspettative. Nel terziario, il fatturato nei primi tre mesi dell’anno prosegue nel percorso di crescita: più intenso per il commercio al dettaglio che riporta una variazione, rispetto allo stesso periodo dell’anno precedente, del 6,5%. Per i servizi il trimestre si chiude con una crescita del fatturato su base annua del 3,5%.

Advertisement

Ma l’ente camerale, sulla base di un’indagine condotta con Unioncamere Lombardia, ha messo in evidenza anche le crescenti difficoltà per le imprese in tema di accesso al credito: risentono delle perduranti problematiche connesse a un livello di inflazione ancora troppo elevato, con la conseguente dinamica del rialzo dei tassi di interesse portata avanti dalla Bce. Le aziende, nell’ultimo anno, hanno in effetti evidenziato una sostanziale crescita dei costi

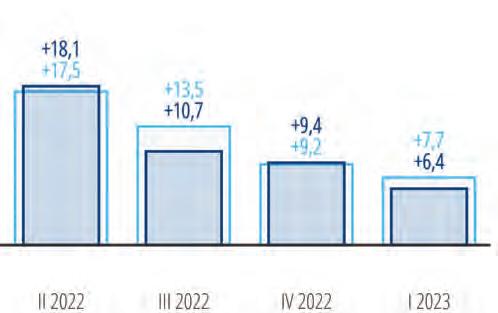

Industria- fatturato variazioni tendenziali, ultimi 4 trimestri

Fatturato totale Fatturato estero nnn connessi alla richiesta di prestiti, causata proprio dall’incremento dei tassi applicati. Ciò è particolarmente evidente nel settore dell’industria, dove circa il 70% delle società segnala un peggioramento degli oneri complessivi del finanziamento. Una conferma, su questo fronte, è arrivata dalle stime aggiornate fatte dal Centro Studi di Confindustria Brescia: prevedono, nel 2023 per il made in Brescia del comparto indu-

Brescia si conferma come la quarta provincia italiana per valore dell’export e quinta per valore del saldo commerciale.

Aspettative fatturato Brescia (frequenze)

striale, oneri finanziari legati al credito di almeno 500 milioni di euro, con un +125% sul 2022 (quando il «peso» era stato di 220 milioni di euro), in progresso del 70% rispetto sul 2021.

Un’altra sfida non indifferente per il made in Brescia è legata al tema dell’occupazione, con le costanti difficoltà a far incrociare al meglio domanda e offerta di lavoro: dall’indagine presentata da Confindustria Brescia risulta che il 56% delle aziende ha difficoltà a trovare personale. A Brescia cresce il tasso di turnover, che si è attestato nel 2022 al 24,8%, mostrando un sensibile aumento rispetto all’anno precedente (21,1%). In significativa accelerazione, sul territorio provinciale, anche il turnover volontario, salito al 6,7%, nei confronti dell’anno precedente (4,7%) e del 2019 (4%); sempre nel 2022, lo smart working ha interessato il 45% delle imprese bresciane e ha coinvolto il 25% dei dipendenti potenziali.

In questo ambito, comunque, non mancano prospettive che possono mostrare un andamento positivo. Iniziando dal settore delle costruzioni, che riceverà un impulso, “significativo”, ma eterogeneo sul territorio nazionale, dalle risorse del Pnrr, quantificato in 62 mila lavoratori all’anno nel periodo 2023-2026. La stima arriva da uno studio della Banca d’Italia sulla base delle risorse già assegnate alla fine dello scorso anno (43,5 miliardi di euro). Il 70% della domanda di lavoro sarà costituita, scrive lo studio di via Nazionale, da operai specializzati. Nelle regioni dove assumono un peso maggiore gli interventi di ingegneria civile, sarebbero invece relativamente più richieste professioni tecniche e a elevata specializzazione nei quali le altre tre tipologie di professioni rappresentano ciascuna il 10% circa degli occupati. Diversamente, se si considerano le opere di ingegneria civile, la distribuzione delle figure professionali è meno concentrata, con un aumento sia della quota degli operai semplici, sia di quella delle professioni tecnico-specialistiche. Per quanto riguarda il lato dell’offerta di lavoro, le regioni dove il Pnrr genererebbe una maggiore domanda di lavoro complessiva mostrano anche un ampio bacino di persone in cerca di occupazione con esperienze lavorative nelle costruzioni.

Nonostante le difficoltà internazionali - legate anche al conflitto in Ucraina - la provincia di Brescia si conferma protagonista sui mercati esteri. Nel primo trimestre del 2023, l’export targato Bs si è attestato a 5.566 milioni di euro, il secondo valore più alto di sempre dopo il record del 2° trimestre dell’anno scorso, ed evidenzia una crescita dell’1% su base annua e del 28,7% sull’analogo periodo del 2021. La dinamica nei confronti dei primi tre mesi dell’anno scorso risulta quindi in tenuta, nonostante il significativo calo dei prezzi delle materie prime. Tale aspetto si ripercuote soprattutto per gli acquisti dall’estero, pari a 3.209 milioni, per i quali si assiste a un calo particolarmente rilevante sul periodo gennaio-marzo del 2022 (-14,5%). La tenuta dell’export e la contrazione dell’importcome testimoniano elaborazioni su base Istat - favoriscono un forte incremento per il saldo commerciale, pari a 2.357 milioni, il valore più elevato da quando è disponibile la serie storica (+34% sullo stesso intervallo del 2022). Considerato il quadro delineato dai numeri, Brescia si conferma come la quarta provincia italiana per valore dell’export (dietro Milano, Torino e Vicenza) e quinta per valore del saldo commerciale (dopo Vicenza, Ascoli Piceno, Modena e Bologna).

Considerando un altro indicatore, come quello della Cassa integrazione, il territorio evidenzia anche in questo caso luci e ombre. A maggio, nel bresciano, l’Inps ha autorizzato 1,25 milioni di ore, con una crescita del 52% su aprile e del 24,8% sullo stesso mese dell’anno scorso. Ma il dato è inferiore a quello registrato nei primi tre mesi dell’anno (gennaio 1,75 mln di ore; febbraio 1,48 mln; marzo 2,01) e più basso anche del trimestre settembre-novembre 2022, pur restando su livelli simili.

il futuro dell’edilizia

li, specie nel momento in cui il Codice dei Contratti pubblici introduce il profilo professionale legato al Bim Coordinator all’interno dell’ufficio di direzione dei lavori, forzando la controparte contrattuale ad adeguarsi specularmente.

Il processocreditizio e i cosiddetti criteri Esg

di Angelo Luigi Camillo Ciribini Università degli Studi di Brescia

tema della digitalizzazione per l’impresa di costruzioni, sia nell’ottica del proprio sistema di controllo di gestione sia in quella dell’affidamento e dell’esecuzione nel cantiere del contratto pubblico o privato, ha evidentemente due finalità immediate: l’incremento della produttività, agendo sull’ottimizzazione dell’uso delle risorse umane e strumentali; il miglioramento della marginalità (in conseguenza del primo obiettivo) e dell’attrattività nei confronti del capitale umano pregiato, il maggiore fattore competitivo in ogni settore economico, supportato da modelli e da strutture di dati.

Accanto a questi aspetti sussiste, ovviamente, il tema della conformità ai patti contrattua-

Al contempo, tuttavia, deve essere chiaro per l’impresa di costruzioni che la gestione informativa digitale, da molti identificata riduzionisticamente nell’acronimo Bim, non esaurisca l’universo delle molteplici applicazioni e soluzioni digitali che permeeranno il cantiere edile o infrastrutturale nei prossimi anni, rendendolo una entità generatrice di flussi di dati, impiegabili per attività predittive.

Da questo punto di vista, l’impresa di costruzioni dovrà pensare a configurare peculiari profili professionali.

La finalità principale della digitalizzazione, in prospettiva, risiede, però, nella provvista di risorse finanziarie ottenute a condizioni qualificate, attraverso la dimostrazione di conformità, nel processo creditizio, ai criteri legati alla finanza sostenibile in termini Esg: vale a dire di rispetto dei valori legati all’ambiente, alla società e alla governance

Non per nulla, alcune iniziative, attinenti a prassi di riferi- mento, nonché a protocolli che riguardano anche la fase produttiva del cantiere, sono già state messe in atto o lo saranno prossimamente.

Si tratta di un processo embrionale, anche nell’ottica degli operatori del settore finanziario, specie nel settore dell’ambiente costruito, che avrà probabilmente un carattere incrementale e che potrebbe diffondersi a iniziare dalle grandi operazioni immobiliari.

Tutto ciò richiede, dunque, in primo luogo, la coniugazione degli indicatori finanziari con la declinazione degli indicatori non finanziari, al fine di fornire, da parte dei soggetti imprenditoriali del comparto, disclosure e report che siano il più possibile quantificabili e computazionali e che, perciò, siano intimamente connessi alla digitalizzazione, vale a dire a una dimensione in cui i dati, sempre più strutturati, siano leggibili in quanto informazioni, dagli algoritmi.

Si prefigura, allora, un processo di medio termine, appunto oggi allo stato embrionale, grazie alle crescenti direttive comunitarie sull’argomento che tenderanno nel tempo a estendersi dimensionalmente riguardo alle imprese e che investiranno le intere catene di fornitura.

La finalità principale della digitalizzazione, in prospettiva, risiede, però, nella provvista di risorse finanziarie ottenute a condizioni qualificate, attraverso la dimostrazione di conformità, nel processo creditizio, ai criteri legati alla finanza sostenibile in termini Esg: vale a dire di rispetto dei valori legati all’ambiente, alla società e alla governance

Tutto ciò presuppone, per il cantiere, oltreché per l’impresa di costruzioni, di dover affrontare due livelli di complessità: il primo, strategico, ovviamente, attiene ai modelli organizzativi, ai rapporti tra professionisti e imprenditori, tra produttori, distributori, assemblatori, costruttori, e ad altri fattori; il secondo, tattico, implica la costituzione di piattaforme digitali e di ecosistemi digitali in cui siano disponibili e reperibili fornitori di prodotti e di servizi capaci di assicurare la compliance con i criteri Esg.

È questo, evidentemente, un processo dagli effetti non certo immediati, ma che dovrebbe indurre le imprese di costruzioni a riflettere sul fatto che occorra iniziare a promuovere la costituzione di un digital market place che sia ESG compliant e che, a partire dalle maggiori operazioni di sviluppo immobiliare, sia necessario esibire indicatori prestazionali attendibili al livello dei modelli organizzativi e reperire risorse materiali e strumentali (dai prodotti con le idonee impronte carboniche ai combustibili non fossili). In questo contesto, la digitalizzazione, ovvero la gestione ottimale dei processi decisionali supportate da dati tendenzialmente strutturati, potrebbe giocare un ruolo fondamentale nella misura in cui i finanziatori e gli investitori avessero bisogno di esibire risultati quantificabili e accertabili.

Questa è la ragione per cui, Bim, qualunque cosa tale acronimo significhi, a parte, sarebbe importante per il mondo delle imprese di costruzioni immaginare il cantiere sostenibile e digitale come il luogo in cui le risorse finanziarie possano essere utilizzate al meglio allo scopo di perseguire obiettivi che rispecchino valori che si fanno sempre meno nominali e retorici e che, per questo motivo, il dato strutturato appare sempre più cruciale.

In merito, occorre ricordare che la realizzazione di mercati digitali mirati alla conformità ai criteri Esg richiede che sia approntato un corrispondente data dictionary e che siano definite le opportune tassonomie, ontologie e semantiche. Ciò che le imprese di costruzioni necessitano è la capacità di considerare la digitalizzazione come il principale elemento di mitigazione del rischio che, in questo caso, si potrebbe inverare nell’impossibilità, da un lato, di accedere a prodotti e a servizi finanziari avanzati e, da un altro versante, nell’esclusione da catene di fornitura a elevata marginalità. Considerando il modesto tasso di digitalizzazione delle imprese di costruzioni (fatte le eccezioni del caso), la questione annosa del nanismo dimensionale e altri elementi attinenti ai business model (inclusi quelli dovuti alla scarsità di risorse umane, intellettuali e manuali), e altri aspetti, queste istanze potrebbero apparire remote e velleitarie, anche alla luce dell’evoluzione attuale tradizionalista, ma temporanea, del mercato improntato alle agevolazioni fiscali. Allo stesso tempo, però, nonostante le molte controversie che, a titolo esemplificativo, concernono la nuova direttiva comunitaria orientata alla efficienza energetica degli edifici, e a una certa progressività con cui il mondo degli istituti creditizi e delle compagnie assicu- rative sta guardando al settore, tendenze irreversibili di medio periodo suggerirebbero di adottare strategie e tattiche previsionali capaci di prevenire prevedibili criticità.

Nonostante il palese carattere aleatorio della produzione cantieristica, dovuto alla sua complessità, specie per l’On Site, meno per l’Off Site, è certamente urgente andare oltre dichiarazioni generali di intenti, sempre meno accettabili nel processo creditizio, per prefigurare sistemi di acquisto e modi di produzione che possano essere in grado di mostrare l’interiorizzazione dei valori propri ai criteri Esg in termini gestionali, ma anche una loro operatività sul fronte ambientale e sociale della progettazione e dell’esecuzione dei lavori.

Sarebbe opportuno, di conseguenza, provvedere rapidamente a delineare una road map che conduca le imprese di costruzioni, tenendo conto delle loro caratteristiche non facilmente modificabili in tempi ragionevoli, a riflettere sull’evoluzione dei propri modelli organizzativi entro la transizione digitale e la trasformazione ambientale e che, tuttavia, fornisca soluzioni più rapide per la creazione di un mercato di soluzioni e di dispositivi che si conformino a indicatori prestazionali inerenti.

RINFORZARE ANZICHÉ DEMOLIRE.