Com investidores mais cautelosos, os projetos de H2V no mundo passam por revisão, o que no entanto pode beneficiar o Brasil, dizem especialistas ouvidos na reportagem. Além de condições naturais favoráveis, o País conta com um marco regulatório e um programa de incentivos de R$ 18 bilhões.

Intersolar Summit Brasil Nordeste

Inovação e oportunidades para a energia solar fotovoltaica

Consolidado como evento estratégico para o setor de energia renovável, a edição 2025 do Intersolar Summit Brasil Nordeste terá programação abrangente de palestras, painéis, minicursos e a feira, que vai oferecer oportunidades de negócios e atualização sobre inovações tecnológicas, como mostra a reportagem.

– 1

Eletrocalhas, bandejas, leitos, canaletas e eletrodutos

Para garantir que fios e cabos acompanhem a vida útil esperada dos módulos solares, é preciso que os condutores elétricos estejam protegidos contra intempéries e danos mecânicos. O guia apresenta a oferta de 21 empresas, com os meios de contato.

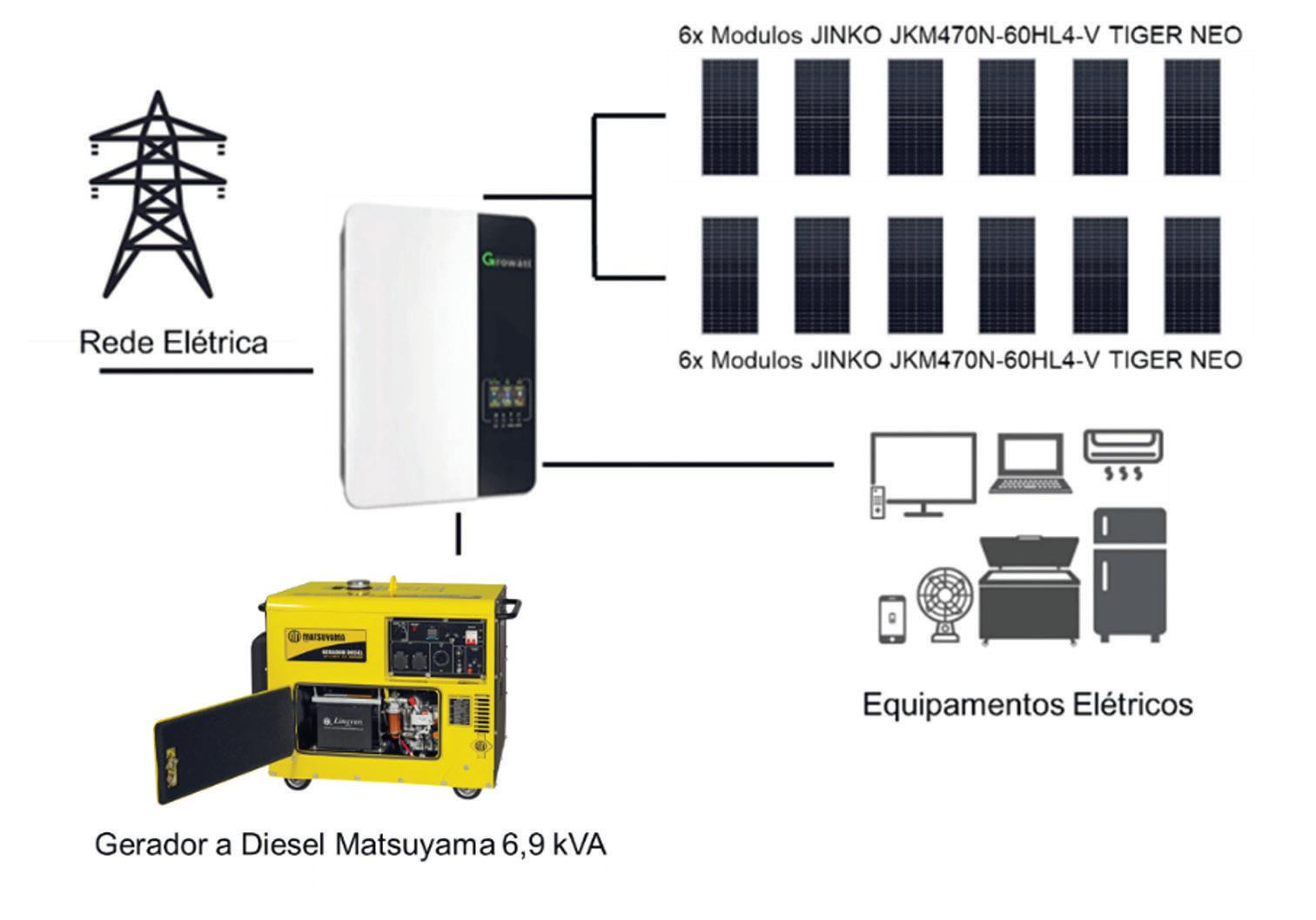

Sistema fotovoltaico off-grid como backup de energia na zona rural – Parte 1

Para resolver problema de interrupções do fornecimento em uma propriedade rural, o artigo dimensiona equipamentos para três cenários: rede + grupo motogerador (GMG); rede + sistema fotovoltaico off-grid e GMG; e rede + sistema FV off-grid e baterias. A análise financeira estará na segunda parte, na próxima edição de FotoVolt

Dispositivos de desligamento rápido

A função desses dispositivos é reduzir a tensão de sistemas fotovoltaicos a valores compatíveis com os requisitos das normas técnicas aplicáveis. Trata-se de um recurso para proteção contra choque em caso de intervenções no SFV para combate a incêndio, manutenção ou descomissionamento.

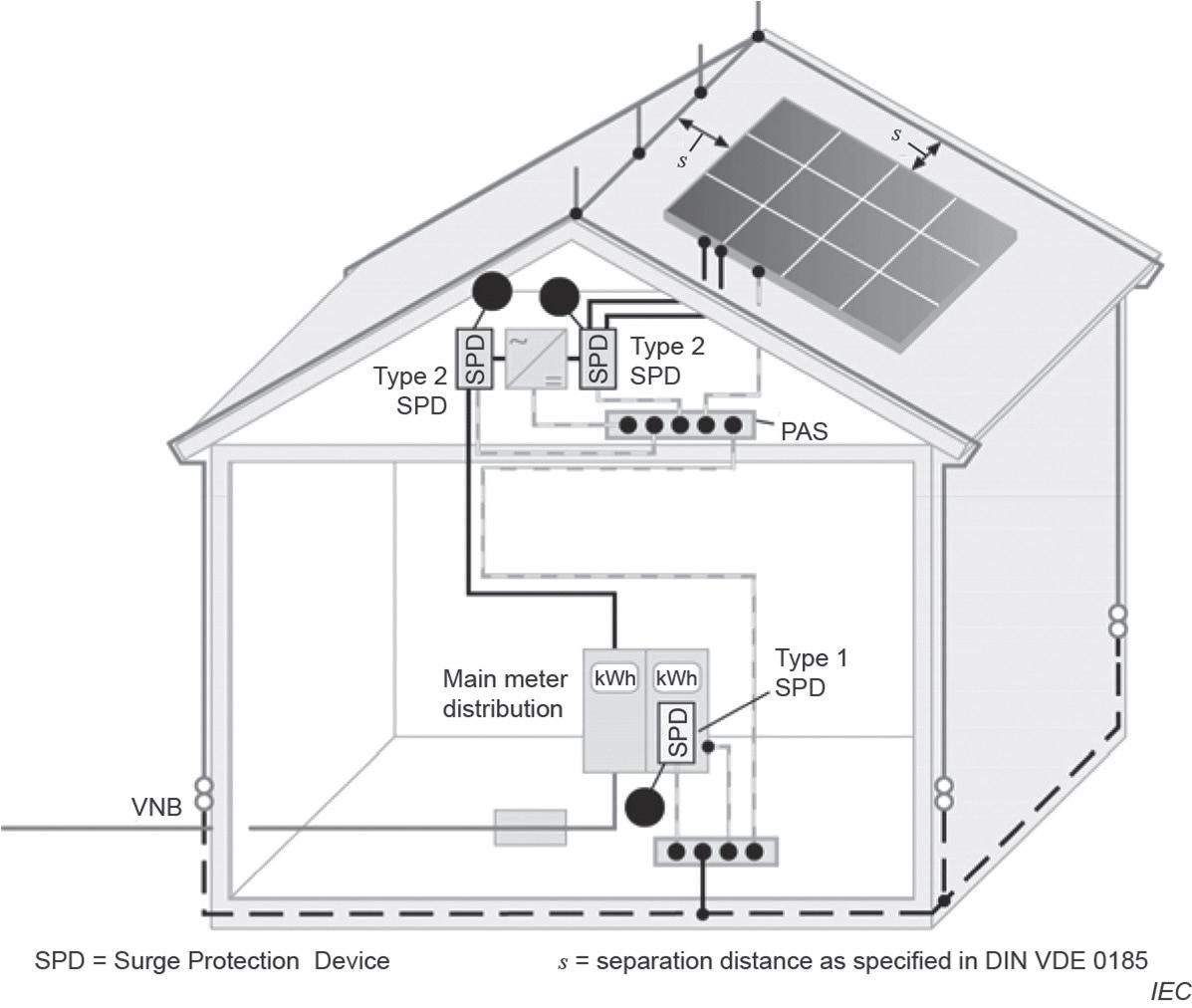

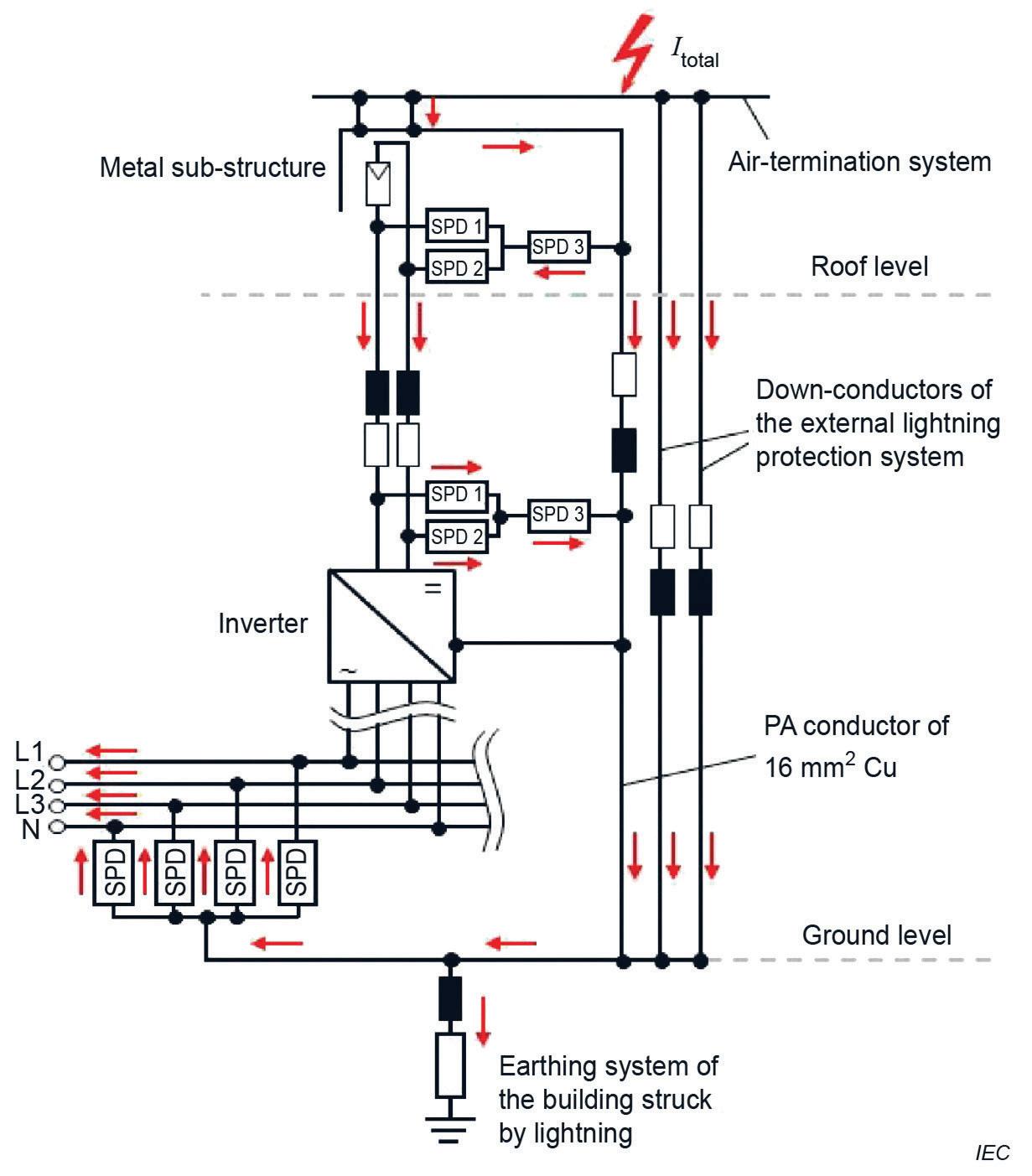

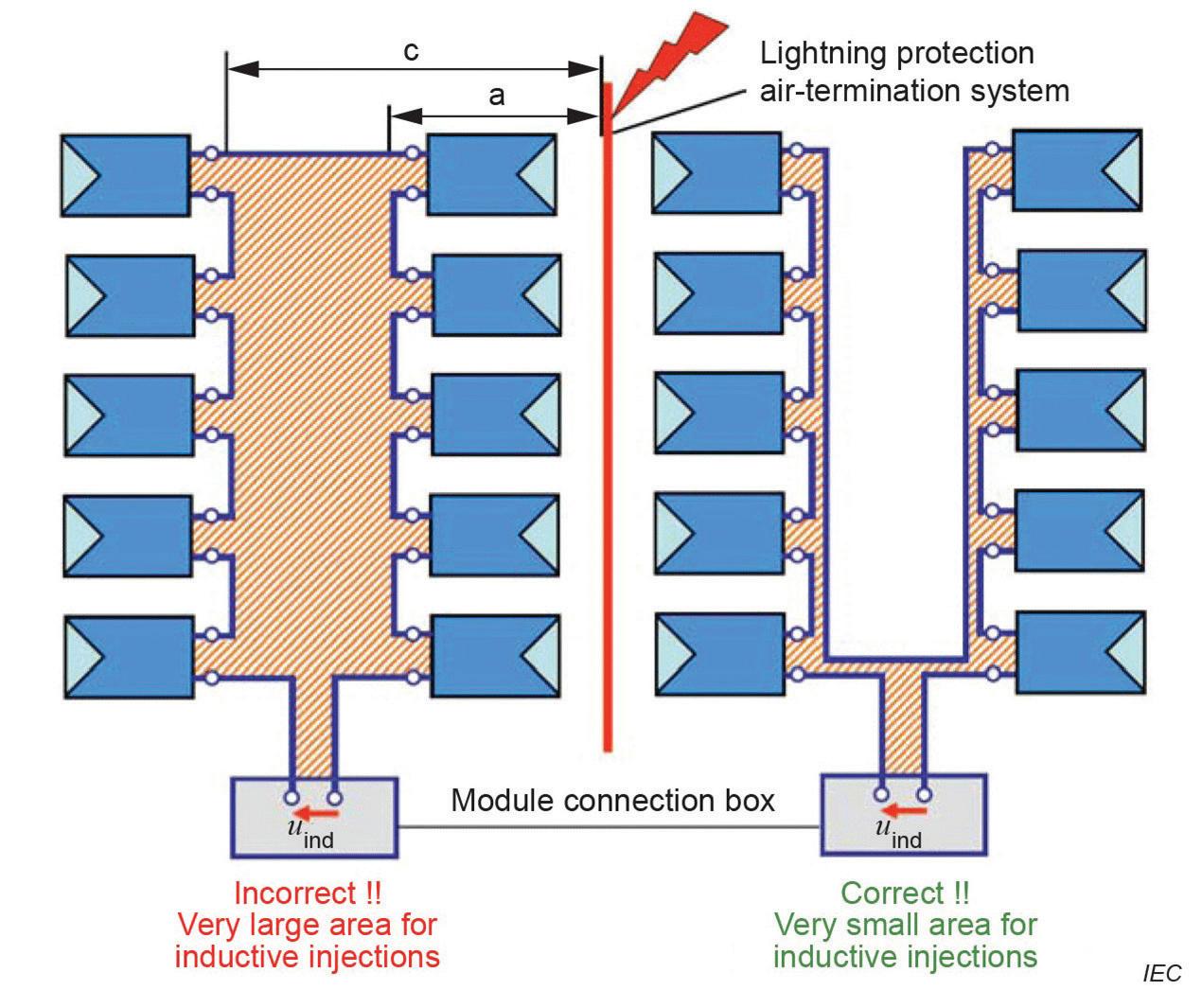

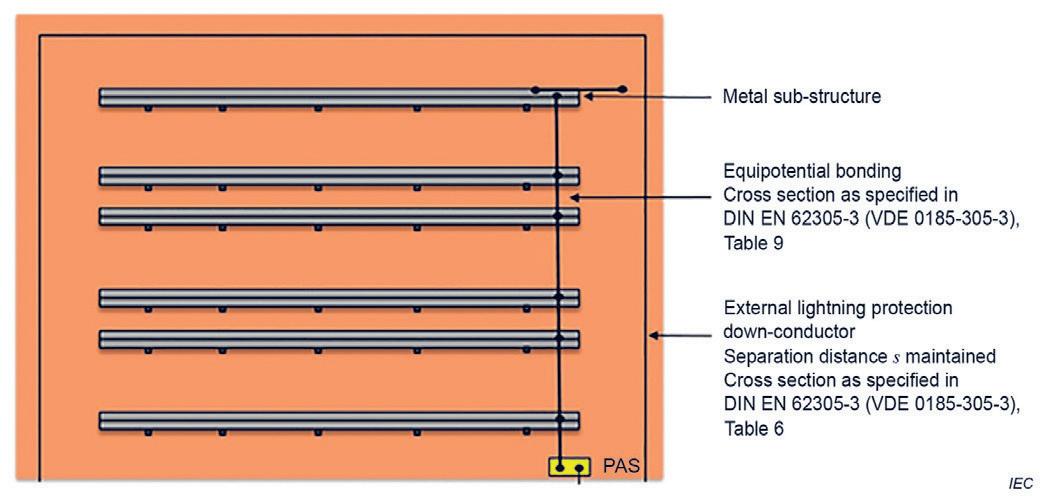

Normas de proteção contra descargas atmosféricas para sistemas fotovoltaicos

O artigo aborda a elaboração da futura norma de brasileira de proteção contra raios para sistemas fotovoltaicos, mas principalmente descreve o conteúdo das normas internacionais e nacionais que baseiam esse trabalho de normalização.

Produtos

Publicações

Índice de anunciantes

Projeto & Instalação

Veículos elétricos

Ponto de vista

Solar FV em foco

Capa Helio Bettega (imagem: Audio und werbung/Shutterstock)

O f u t u ro d o H 2V a i n d a é b ra s i l e i ro,

m a s p r e c i sam o s c o r re r

Carta ao leitor

Mauro Sérgio Crestani, Editor

Ohidrogênio verde tem sido um dos primeiros itens da pauta de toda discussão sobre transição energética. Suas vantagens como vetor da transformação para uma economia de baixo carbono entusiasmam o mundo todo, que não por acaso voltou desde cedo os olhos para países mais bem adaptados à sua produção: com bons recursos naturais de sol, vento e água. O Brasil tem sido desde o início o principal concorrente entre os candidatos a produzir hidrogênio verde para vender à necessitada Europa (a despeito de desvantagens em termos de transporte em comparação com países do norte da África, principalmente). Isso decorre das virtudes naturais do País, claro, mas principalmente porque ao longo das décadas viemos transformando essas virtudes em eletricidade, obtendo uma matriz elétrica hoje 85% renovável. Daí decorre o chiste, ouvido amiúde, de que por aqui basta plugar um eletrolisador em qualquer tomada à beira de qualquer lagoa para produzir hidrogênio verde (bem, pelo menos para 85% dele isto seria verdade).

Estudos de consultorias internacionais indicam o Brasil como o país que produzirá o H2V mais barato (ou o segundo mais barato, dependendo do estudo) do mundo. Assim é que, nos últimos anos, uma quantidade considerável de empresas transnacionais e nacionais assinaram memorandos de entendimento (os chamados MOUsMemorandums of Understanding) com governos de vários estados brasileiros, principalmente do Nordeste, para projetos de hidrogênio e amônia verdes.

O ritmo de implementação dos projetos tem sido lento, porém. Até o momento não se iniciaram aqueles chamados de “estruturantes”, com peso de escala suficiente para estabelecer cadeias de suprimento. Como se lê no texto do repórter Marcelo Furtado sobre o assunto, aqui publicado, isso decorre de fatores como a crise na Europa, agora com ímpeto e orçamento mais limitados para sua estratégia de transição energética, custos ainda muito elevados para a mudança da matriz e falta de “infraestrutura para o recebimento e a movimentação do vetor energético nos principais mercados, Europa e Ásia, principalmente”.

Por outro lado, especialistas ouvidos consideram esses percalços temporários ou parte de um processo natural de consolidação. Além disso o Brasil continua um competidor fortíssimo aos olhos dos investidores, porque mantém sua atratividade natural, tem feito a lição de casa em termos regulamentares, promulgando em 2024 seu marco regulatório do H2 de baixo carbono, e prepara um programa de incentivos de R$ 18,3 bilhões para financiar os projetos. Mas...

Ainda teremos de solucionar, e com urgência, a questão do déficit da infraestrutura de transmissão elétrica, principalmente no Nordeste. A maior parte dos projetos está concentrada na região e alguns já têm sido afetados com negativas de acesso às redes pelo ONS. O Ministério de Minas e Energia promete um leilão de transmissão em 2027 para que os reforços à rede estejam operando em 2032 o que no entanto seria muito tarde, na opinião de investidores.

Diretores: Edgard Laureano da Cunha Jr., José Roberto Gonçalves e José Rubens Alves de Souza (in memoriam )

Japan: Echo Japan Corporation – Mr. Ted Asoshina – Grande Maison Room 303; 2-2, Kudan-kita 1-chome, Chiyoda-ku, Tokyo 102-0073; tel: +81-(0)3-3263-5065; fax: +81-(0)3-3234-2064; aso@echo-japan.co.jp

Korea: JES Media International – Mr. Young-Seoh Chinn – 2nd fl, Ana Building, 257-1, Myungil-Dong, Kandong-Gu, Seoul 134-070; tel: +82 2 481-3411; fax: +82 2 481-3414; jesmedia@unitel.co.kr

UK (+Belgium, Denmark, Finland, Norway, Netherlands, Norway, Sweden): Mr. Edward J. Kania – Robert G Horsfield International Publishers – Daisy Bank, Chinley, Hig Peaks, Derbyshire SK23 6DA; tel. +44 1663 750 242; mobile: +44 7974168188; ekania@btinternet.com

FotoVolt é uma publicação mensal da Aranda Editora Técnica e Cultural Ltda. Redação, publicidade, administração e correspondência: Alameda Olga, 315; 01155-900 São Paulo, SP Brasil. Tel.: +55 (11) 3824-5300; Fax: +55 (11) 3666-9585 em@arandaeditora.com.br – www.arandaeditora.com.br

ISSN 2447-1615

ATENDIMENTO ESPECIALIZADO

DECONTO PROGRESSIVO

SERRANA CASHBACK

SUPORTE TÉCNICO ESPECIALIZADO

GARANTIA COM SUBSTITUIÇÃO DE INVERSOR

Integrador, a nossa parceria começa na aquisição do seu Sistema Fotovoltaico.

Conheça 20 vantagens exclusivas que a Serrana Solar tem para você e o seu cliente.

serranasolar.com.br/integrador/

SEGURO INSTALAÇÃO E MONTAGEM

SEGURO MATERIAL

SIMULAÇÃO DE ANÁLISE DE CRÉDITO

PARCELAMENTO CARTÕES DE CRÉDITO

CALCULADORA SOLAR

ORÇAMENTO ON-LINE

FINANCIAMENTO SOLAR

PLACA DE SINALIZAÇÃO DE GERAÇÃO PRÓPRIA

ENGENHEIRO DE USINA SOLAR

PROJETO SOLAR COM ENGENHARIA SERRANA SOLAR

ENVIO + RÁPIDO COM LOGÍSTICA DEDICADA

GERADORES FOTOVOLTAICOS COMPLETOS PARA A SUA USINA SOLAR

ON GRID HÍBRIDO ON GRID

MONOFÁSICO E TRIFÁSICO

OFF GRID HÍBRIDO MONOFÁSICO E TRIFÁSICO

BATERIA DE LÍTIO

MICRO INVERSOR

DRIVER SOLAR

CARREGADOR VEICULAR WALLBOX

ACOMPANHE O SEU PEDIDO

FRETE GRÁTIS PARA TODO O BRASIL

LIVRE DE DESCARGA

Baixe a Revista Fotovoltaica e conheça toda a linha de produtos Serrana Solar

MTR-Volts vai produzir eletrocentros para solares

AMTR-Volts, divisão do grupo MTR Solar especializada em equipamentos para a parte elétrica de usinas solares, vai começar a produzir eletrocentros em julho próximo. A nova produção contará com sistema de gestão de qualidade atestado por certificação da norma ISO 9001 da TÜV Áustria, obtida pela empresa em fevereiro e específica para esses equipamentos e também para painéis elétricos.

A produção será no novo complexo fabril da MTR Solar, inaugurado em novembro de 2024, em Juiz de Fora, MG, com 38 mil metros quadrados. No local já são produzidos rastreadores solares (trackers) e estruturas fixas. Segundo o diretor da MTR-Volts, Claudemiro Amaral, a expectativa é aumentar em 25% a produção dos equipamentos e estruturas na nova fábrica. Para isso, haverá mais espaço físico na área de produção, passando de 8 mil m2 para 12 mil m2, e também investimento em automação industrial.

“Queremos ultrapassar a marca de 840 MW de eletrocentros comercializados em 12 meses”, disse. O crescimento de 25%, em relação ao fabricado anteriormente, reflete média, informou a empresa, de 70 MW mês.

O eletrocentro da MTR-Volts é solução customizada plug&play, podendo ser transportado e entregue em diversas regiões do País através da empresa de logística do grupo MTR, a CTBotelho. Os equipamentos são fabricados em contêineres novos de 20 ou 40 pés, o que segundo a empresa reduz o custo da usina por não precisar de construção em alvenaria. Os módulos dos sistemas são disponíveis com potências de 1000 até 5000 kVA, com três tipos de transformadores.

O primeiro transformador, de média tensão, é fabricado pela Tamura com potência de 500 a 3000 kVA nas tensões

de 13/25/36 kV para 600 e 800 V. O segundo é de comando de baixa tensão, com potência de 10 a 50 kVA, para alimentação de circuitos de serviços auxiliares, e o terceiro é transformador auxiliar com potência de 30 a 50 kVA e tensão de 800 para 220 V, que alimenta a estrutura da usina.

TTS Energia entra no mercado de geração centralizada

ATTS Energia, empresa de engenharia e construção de usinas solares fotovoltaicas para geração distribuída, passou a atuar em projetos de grandes empreendimentos de geração centralizada, conectadas e despachadas no SIN - Sistema Interligado Nacional. A estreia no segmento se deu por meio da entrada da empresa em consórcio responsável por parte da construção de um complexo solar no estado do Piauí.

já instalamos em nossos projetos de geração distribuída ao longo dos anos, o que configura um grande desafio”, disse o diretor da TTS, Jacques Hulshof. Segundo ele, a empresa já instalou em toda a sua trajetória em GD cerca de 140 mil módulos, e no projeto do Piauí a expectativa é instalar mais de 150 mil unidades.

A intenção da empresa depois do primeiro projeto é se consolidar como EPCista de usinas centralizadas, com a ampliação de serviços gerais de engenharia na área, como implantação de sistemas de cabeamento, conexões entre os módulos solares e montagens dos skids, inversores, cabines e transformadores. “Vamos entrar para competir em todas as áreas referentes à parte elétrica e sistemas mecânicos de fixação dos painéis”, disse Hulshof.

Segundo comunicado, para participar da construção, a TTS assinou acordo com o grupo Enersolar. O projeto de 600 MW, cujo nome a empresa não revela, está previsto para ser entregue em 2026. O consórcio será responsável pelo escopo mecânico, que inclui a cravação das estacas e a montagem dos rastreadores solares e dos módulos fotovoltaicos.

“Somente neste projeto vamos instalar uma quantidade de módulos fotovoltaicos maior do que o total que

Para atender a nova demanda, a TTS Energia prevê a contratação de 400 novos profissionais, entre engenheiros para a gestão do projeto, montadores e eletricistas. Ainda segundo o diretor, a empresa estuda a participação em um outro grande projeto de geração centralizada, de 380 MW, no Mato Grosso do Sul, dentro de um consórcio com uma grande construtora nacional.

Afonte solar fotovoltaica chegou a 55 GW de potência instalada ope-

Fonte solar chega a 55 GW no Brasil

Fabricação começa em julho em novo complexo industrial em Juiz de Fora

Empresa faz parte de consórcio para construir complexo solar de 600 MW no Piauí

Ao se juntar a geração distribuída com centralizada, fonte passa a representar 22,2% da

Geração solar fotovoltaica bate recorde no SIN

F oi batido novo recorde de geração solar fotovoltaica em base horária no SIN - Sistema Interligado Nacional, no dia 14 de março, às 11h. Segundo o monitoramento do Operador Nacional do Sistema Elétrico, o ONS, com 37.869 MW registrados no horário, a fonte solar representou 39% da carga atendida pelo SIN.

toda a capacidade instalada da matriz elétrica, sendo a segunda maior fonte. Desde 2012, ainda segundo projeção da associação, o setor fotovoltaico trouxe ao Brasil mais de R$ 251,1 bilhões em novos investimentos, gerou mais de 1,6 milhão de empregos

A nova marca superou o último recorde registrado no dia 26 de fevereiro, também às 11h, quando a geração solar chegou a 37.228 MW, o equivalente a 36% da carga do SIN. Segundo a análise do operador, as marcas refletem os crescentes investimentos das duas modalidades de geração solar no País, tanto a centralizada como a distribuída.

Os picos horários de geração solar são maiores no subsistema do Sudeste/Centro-Oeste, cujo recorde ocorreu no dia 10 de março, às 11h, com 19.521 MW. Na sequência, o Nordeste aparece com pico máximo no dia 13 de março, na mesma hora do dia, com 12.467 MW. Por fim, também às 11h, o subsistema Norte teve pico de 2.057 MW no dia 15 de março.

racional no Brasil, segundo balanço da Absolar - Associação Brasileira de Energia Solar Fotovoltaica, que somou os dados da geração centralizada e distribuída acompanhados pela Aneel. Colaboram com a marca as mais de 5 milhões de unidades consumidoras beneficiadas pelos créditos e excedentes de energia gerados pelas instalações de GD, patamar também alcançado recentemente.

No acumulado, são cerca de 37,4 GW de potência instalada em GD e aproximadamente 17,6 GW de capacidade operacional nas grandes usinas centralizadas e conectadas no SINSistema Interligado Nacional. Pelos cálculos da Absolar, a fonte solar já evitou a emissão de cerca de 66,6 milhões de toneladas de CO2 na geração de eletricidade e representa 22,2% de

verdes e contribuiu com mais de R$ 78 bilhões em arrecadação aos cofres públicos. A GD solar está em mais de 5,5 mil municípios do País e em todos os estados brasileiros, assim como a centralizada. Entre as unidades consumidoras da geração distribuída, as residências lideram, com 69,2% do total de imóveis, seguidas pelos comércios (18,4%) e propriedades rurais (9,9%).

The Smarter E Award 2025 divulga finalistas

Foram anunciados os projetos finalistas da premiação The Smarter E Award 2025, que avalia inovações nas categorias energia fotovoltaica, armazenamento de energia, mobilidade elétrica, energia integrada inteligente

e projetos de destaque. Os vencedores serão anunciados na véspera do The smarter E Europe, no dia 6 de maio, evento em Munique, na Alemanha, que reúne quatro exposições (Intersolar Europe, ees Europe, Power2Drive Europe e EM-Power Europe) e acontecerá na Messe München de Munique de 7 a 9 de maio.

Na categoria fotovoltaica, segundo comunicado do The Smarter E Award, os finalistas refletiram a tendência de melhor aproveitamento da superfície dos módulos, para atender espaços menores para implantação das usinas, com módulos leves ou com bifacialidade muito alta, adequados para instalações verticais, que são opções interessantes também para o contexto agrícola e para infraestrutura (como barreiras acústicas).

Em inversores, os desenvolvimentos reconhecidos visam integrar mais recursos de suporte e segurança à rede, particularmente nos setores de comércio e indústria, e para sistemas fotovoltaicos montados no solo. Exemplos disso incluem uma fonte de alimentação com precisão de fase, opção de conexão a redes fracas, funcionalidade de formação de redes e sistema de monitoramento aprimorado de resfriamento e da resistência ou isolamento. Entre os finalistas, há projetos de sistemas de gerenciamento de plantas fotovoltaicas da África do Sul e da Noruega, de módulos da China (Longi Solar), de inversores da Sungrow, também da China, entre outros. Vale destacar também os desenvolvimentos em armazenamento de energia. No caso de sistemas para residências, os finalistas demonstram tendência para sistemas que podem ser empilhados de forma modular e que podem se conectar automaticamente. Também foi notado, entre os finalistas, a maior parte da China, principal fornecedor global da área, que os fabricantes estão comissionando sistemas de armazenamento industriais e de grande escala prontos para instalação.

matriz elétrica

Pico de geração ocorreu no dia 14 de março, com 37,9 GW às 11h, o equivalente a 39% da carga

Na categoria fotovoltaica, projetos apresentados destacam melhor aproveitamento da superfície dos módulos, adequados para instalações verticais

Já a tendência na química celular, segundo a avaliação dos organizadores, se mostra direcionada para o fosfato de ferro.

Demanda por equipamentos solares supera 22 GWp

Ademanda por equipamentos fotovoltaicos no Brasil superou os 22 GWp em 2024, apontou o novo “Estudo Estratégico de Geração Distribuída” da consultoria Greener. Trata-se de recorde nacional, que resultou em investimentos de cerca de R$ 60 bilhões, um crescimento de 27% em cima do registrado pela consultoria no ano anterior.

A geração distribuída representou 77% desses investimentos, principalmente em razão de novos projetos de miniusinas de geração compartilhada. Os projetos de usinas para geração centralizada respondem pelos restantes 23% dos aportes feitos no ano. Para chegar aos números, o estudo da Greener ouviu quase 6 mil integradores de todo o País.

Ainda segundo o levantamento, a microgeração solar distribuída foi estimulada no ano com a queda de 9% no preço da energia solar para o consumidor final, movimento que ocorreu apesar do aumento

nos preços dos equipamentos registrado no segundo semestre. Para 2025, porém, a Greener alerta que o câmbio desfavorável e a carga tributária elevada para importação de equipamentos solares, em específico dos módulos fotovoltaicos, podem provocar elevação dos preços.

Os preços dos sistemas fotovoltaicos para consumidores residenciais e comerciais também tiveram queda de 9% entre janeiro de 2024 e janeiro de 2025, o que foi motivado pela redução de 13% nos preços dos equipamentos fotovoltaicos no período, principalmente dos módulos, que passam por momento de sobreoferta global.

A variação para baixo no preço dos equipamentos, por outro lado, foi parcialmente amenizada pelo aumento de 3% também no mesmo período. “A tendência é que a elevação do imposto de importação no Brasil, somada à redução dos incentivos fiscais na China, sejam sentidas pelo mercado ao longo deste ano”, disse o CEO da Greener, Marcio Takata.

Outra conclusão do estudo foi a manutenção do papel do financiamento para a expansão do setor de geração distribuída, que respondeu por 46% das vendas de sistemas em 2024. Apesar disso, a participação das financiadoras sofreu queda de 7 pontos percentuais

Esse volume representa investimento de cerca de R$ 60 bilhões

em comparação com 2023. A redução teria sido influenciada, na análise da Greener, pelo aumento das taxas de juros e pela maior restrição de crédito por parte dos bancos, em resposta à alta inadimplência e a casos de fraude.

O novo “Estudo Estratégico GD” está disponível para download gratuito em https://estudo-gd-2025.greener. com.br.

Ourolux Solar fecha parceria com SolaX Power

AOurolux Solar, divisão de distribuição de equipamentos solares do grupo especializado em iluminação Ourolux, firmou acordo com a fabricante chinesa SolaX Power para passar a distribuir toda sua linha de inversores e baterias. Segundo comunicado, a parceria marca a entrada da distribuidora na comercialização de sistemas híbridos de energia solar.

Empresa vai comercializar linhas de inversores e baterias da fabricante chinesa

Na avaliação da Ourolux, a expectativa é de crescimento da participação dos negócios em energia solar com a nova parceria. Segundo seu gerente de marketing, Bruno Felipe, a Ourolux Solar hoje representa cerca de 40% das vendas do grupo e a projeção é essa participação passar para 70% até 2026.

“A parceria com a SolaX agregará benefícios significativos, como a diversificação do portfólio de soluções fotovoltaicas de alta qualidade, incluindo o sistema híbrido de inversor e bateria. Isso permitirá à Ourolux oferecer soluções mais completas e adaptadas às

necessidades variadas de seus clientes”, disse Felipe.

O portfólio da SolaX Power inclui inversores fotovoltaicos, soluções de armazenamento de energia, carregadores veiculares e sistemas de gerenciamento de energia. A empresa, fundada em 2012 em Hangzhou, na China, e com filiais na Holanda, Alemanha, Reino Unido, Austrália, Japão e Estados Unidos, tem mais de 100 patentes internacionais e 500 certificações de mercado.

MMGD entra no cálculo da energia requerida

AAneel decidiu alterar o cálculo da tarifa de energia elétrica em razão da crescente participação da micro e minigeração distribuída (MMGD) na rede. Resultado da consulta pública 9/2024, a decisão apresentada em reunião da diretoria da agência no dia 12 de março passou a considerar a energia injetada excedente gerada pela MMGD, que permite o acúmulo de créditos, no cálculo da quantidade de energia a ser comprada pelas distribuidoras para suprir as necessidades

dos consumidores de suas áreas de concessão.

A nova forma de cálculo será a partir do consumo medido pelas distribuidoras, e não pelo cobrado nas faturas de energia (faturados nas contas de luz), o que passou a ser considerado mais vantajoso pela Aneel. A mudança já valerá nas próximas revisões e reajustes deste ano e será aplicada em 2026 para as empresas que já passaram pelo processo tarifário este ano. Com a alteração, a agência espera aperfeiçoar o cálculo do balanço energético.

Nova forma de cálculo da quantidade de energia a ser comprada pelas distribuidoras levará em conta o consumo medido e não o faturado

Os efeitos da MMGD no cálculo da energia requerida, aquele considerado necessário para atender a demanda de consumo, já tinham sido considerados

Mais de 5 milhões de consumidores se beneficiam com a MMGD

OBrasil ultrapassou a marca de 5 milhões de unidades consumidoras que se beneficiam dos excedentes e créditos de energia dos sistemas de micro e da minigeração distribuída (MMGD), segundo acompanhamento da AneelAgência Nacional de Energia Elétrica feito com base nos dados das distribuidoras de energia. O setor solar representa cerca de 99% do total.

Em usinas, são 3,34 milhões de instalações em todo o país, com potência total instalada de 37,7 GW. Os consumidores residenciais respondem por 80% das usinas em operação (2,7 milhões), o comércio representa 10% (333,42 mil) e a classe rural responde por 9% das plantas em operação (287,44 mil).

Número representa unidades que recebem créditos e excedentes de energia de 3,34 milhões de micro e miniusinas

Apenas no primeiro bimestre deste ano, entraram em operação 128 mil unidades consumidoras com geração de energia no sistema de compensação de excedente de energia (SCEE), o que resultou em um crescimento de 1,4 GW de potência instalada na MMGD. Com isso, a energia gerada pelas unidades consumidoras e os créditos do excedente beneficiaram mais de 197 mil consumidores.

O estado de São Paulo tem a maior quantidade de usinas de MMGD em operação, com 554 mil unidades consumidoras (5,4 GW), seguido por Rio Grande do Sul, com 349,4 mil (3,3 GW), Minas Gerais, com 348 mil (4,6 GW), Paraná, com 253,9 mil (3,39 GW), Rio de Janeiro, com 148,9 mil (1,4 GW), e Santa Catarina, com 113 mil (1,4 GW).

nas perdas técnicas (energia perdida devido à condição dos cabos e equipamentos de transporte da energia). Com a decisão, os efeitos passam a ser considerados também nas perdas não-técnicas, provocadas por furtos e fraudes, o que será calculado com base no mercado de baixa tensão medido em vez do faturado, considerando a energia injetada de MMGD nas redes.

UCB assina MoU com Powin para BESS

Abrasileira UCB Power, fornecedora de sistemas de armazenamento de energia por baterias, assinou um memorando de entendimento (MoU, em inglês) com a Powin, integradora norteamericana também especializada no

segmento. O acordo visa atender o mercado brasileiro em demandas em escala de utilities, com sistemas de armazenamento de energia por baterias (BESS) com potências acima de 30 MW. Segundo comunicado das empresas, a ideia é combinar os pontos fortes complementares de ambas para fornecer BESS comprovados, escaláveis e otimizados localmente para grandes projetos. O texto se refere especificamente à oportunidade criada no Brasil por meio do leilão de reserva de capacidade em forma de potência, o LRCAP Armazenamento, prometido para ocorrer este ano.

Sinergia entre a empresa brasileira e a norte-americana visará demandas em escala de utilities no Brasil, entre elas a do LRCAP Armazenamento

Entre os pontos fortes, a UCB, com fábricas em Manaus, AM, e Extrema, MG, destaca o fato de já ter mais de 65 mil sistemas remotos fora da rede e mais de 120 milhões de baterias de lítio fabricadas até o momento. Já a Powin tem um histórico de entregas de mais de 17 GWh em projetos de BESS e conta com plataforma de hardware e software proprietário (StackOS) para a tecnologia.

EUA somam 50 GW de solar

Os Estados Unidos instalaram 50 GW de nova capacidade solar fotovoltaica em 2024, um acréscimo de 21% sobre o ano anterior, segundo relatório da associação da indústria solar do país, a SEIA, e da consultoria Wood Mackenzie. Trata-se de recorde de nova adição anual entre todas as fontes de energia nas últimas duas décadas nos Estados Unidos. A fonte respondeu por 66% de toda a eletricidade adicionada à rede norte-americana.

Marca recorde, correspondente a 66% de toda a energia adicionada no ano, fez o país atingir 235,7 GW de capacidade total da fonte

Ao se juntar às instalações solares os sistemas de armazenamento de energia por baterias, segundo o relatório US Solar Market Insight 2024 Year in Review, as soluções representaram 84% de toda a nova capacidade de geração elétrica adicionada à rede do

país no ano passado. A fonte solar já soma 235,7 GW nos Estados Unidos, o segundo no ranking global, atrás da China (887 GW).

O acréscimo na potência instalada tem sido acompanhado pelo movimento de nacionalização da cadeia produtiva, incentivada nos últimos anos pela política da Lei da Redução da Inflação (IRA, em inglês). A capacidade doméstica de fabricação de módulos fotovoltaicos cresceu 190%, passando de apenas 14,5 GW no final de 2023 para 42,1 GW no final de 2024 e ultrapassando os 50 GW no início de 2025, o que torna o país autossuficiente em módulos para a demanda interna.

A fabricação de células solares também foi retomada em 2024, com a empresa Suniva reiniciando a produção em sua fábrica de 1 GW na Geórgia, na região sul do país, onde se concentra a nova produção de módulos e também a capacidade instalada de geração. No Texas, por exemplo, há 8,6 GW em fábricas de módulos e, em 2024, o estado foi pelo segundo ano consecutivo o líder em novas instalações, com 11,6 GW implementados.

Mesmo com as mudanças nos créditos fiscais do IRA para as energias renováveis, que foram suspensos pela nova administração federal, a expectativa da SEIA é a de que a capacidade solar total dos EUA atinja 739 GW até 2035. Apesar disso, em um ambiente considerando efeitos da nova política federal, o estudo projeta um declínio de 130 GW sobre o cenário base, com cerca de US$ 250 bilhões em investimentos perdidos em dez anos. Em 2024, aliás, a indústria solar representava um mercado de US$ 70,4 bilhões nos Estados Unidos.

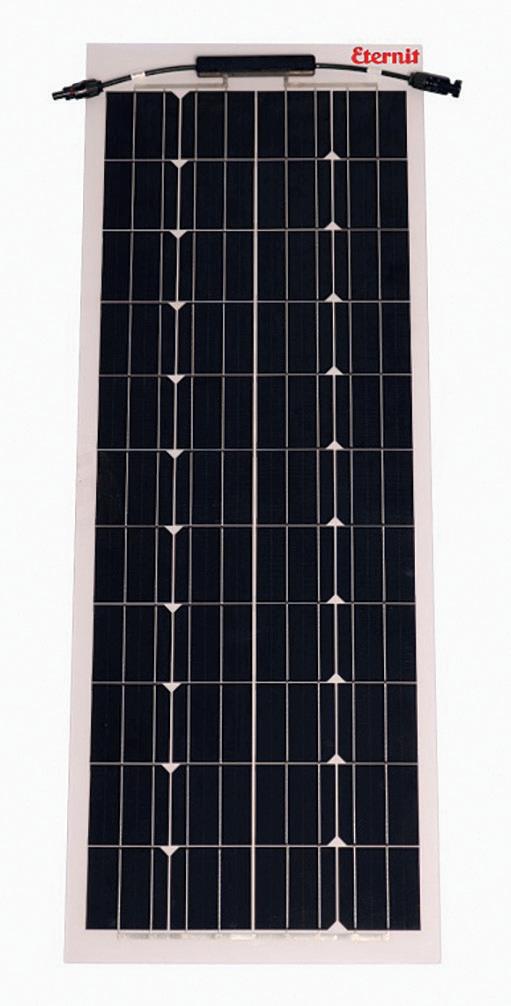

Eternit encerra linha de produtos FV

AEternit S.A., em comunicado aos acionistas e ao mercado, informou o encerramento de

sua linha de produtos fotovoltaicos. A empresa, que atua principalmente no setor de materiais de construção e no segmento de coberturas, afirma que a decisão “teve influência da concorrência com as placas fotovoltaicas do mercado chinês”.

A Eternit ingressou na área de energia solar em agosto de 2021, com o lançamento de uma telha de concreto incorporando células solares, após quase três anos de desenvolvimento e testes. Seguiram-se mais modelos, como telhas de fibrocimento solares e outros, sendo que o lançamento mais recente foi em agosto passado na Intersolar South America, em São Paulo, quando apresentou um módulo solar leve (foto) voltado para o segmento BIPV (building integrated photovoltaics, ou elementos fotovoltaicos integrados à construção), para aplicação sobre telhados e/ou fachadas.

Companhia comunicou que concorrência dos produtos chineses inviabiliza continuidade

A empresa afirma ter buscado alternativas nos últimos anos para tornar mais competitiva a linha de produtos fotovoltaicos, mas que esta não se mostrou viável mesmo com os esforços desprendidos. “Os impactos financeiros decorrentes dessa decisão já estão refletidos nos resultados de 31 de dezembro de 2024, na linha de outras receitas e despesas, totalizando R$ 17,1 milhões, com reflexos nos grupos de ativo imobilizado, estoques, provisão para garantias e indenizações”, diz o comunicado.

Mercado de baterias supera

1 TWh

Em 2024 a demanda anual de baterias ultrapassou 1 TWh pela primeira vez, segundo análise da Agência Internacional de Energia (IEA, na sigla em inglês). O desempenho foi influenciado principalmente pela queda de preços e pelo aumento de 25% nas vendas de veículos de passeio elétricos, que passaram para 17 milhões em todo o mundo.

Segundo artigo publicado por técnicos da agência, o preço médio de uma bateria para carro elétrico caiu para menos de US$ 100 por quilowatt-hora, considerado o limite fundamental para competir em custo com os modelos convencionais a combustão. Nesse caso, minerais de bateria mais baratos têm sido o principal fator. Os preços do lítio caíram mais de 85% em relação ao pico em 2022.

Desempenho recorde foi impulsionado por queda de preços e aumento de 25% nas vendas de carros elétricos, analisa IEA

Além da baixa no preço dos minerais críticos, avanços na indústria de baterias também apoiaram o cenário. Após anos de investimentos, a capacidade global de fabricação de baterias atingiu 3 TWh em 2024. A se guiar por projetos anunciados, nos próximos cinco anos a expectativa é de a capacidade ser triplicada.

A análise também prevê movimento de consolidação no mercado, com competidores que tendem a atuar de forma mais globalizada. Para isso, estão previstas parcerias ao longo da cadeia de suprimentos, com busca por economias de escala e eficiência de pesquisa e fabricação para aumento

da inovação dos sistemas. Na China, maior produtor global e onde hoje há mais de 100 fabricantes, por exemplo, a forte concorrência e as margens menores devem estimular a concentração.

Apesar disso, o papel da China, que produz mais de três quartos das baterias vendidas globalmente, continuará a ser dominante. Em 2024, com queda recorde nos preços médios das baterias de quase 30%, o país registrou alta competitividade em relação a concorrentes na Europa e na América do Norte, com baterias mais baratas 30% e 20%, respectivamente, em comparação às duas regiões.

Além de concentrar a produção global, o que lhe garantiu know-how para desenvolvimento de inovações na área, a China tem a seu favor o fato de os produtores terem priorizado a tecnologia de lítio-fosfato de ferro (LFP), química mais barata para as baterias.

Apesar de inicialmente a solução ter sido considerada inadequada para carros elétricos, por conta da baixa densidade energética, na atualidade, com melhorias tecnológicas, as baterias LFP cobrem quase metade do mercado global, depois de mais do que triplicar sua participação nos últimos cinco anos, com preços 30% menores do que a tecnologia de níquel-cobalto-manganês (NMC).

Avião elétrico vai cruzar os EUA

Aempresa suíça H55, spin-off do projeto pioneiro Solar Impulse (um avião elétrico a energia solar fotovoltaica que deu a volta ao mundo em 2016), está lançando sua iniciativa mais ambiciosa até agora: a excursão H55 Across America, que destacará a Bristell B23 Energic, primeira aeronave totalmente elétrica de dois lugares a ser certificada sob os regulamentos da Parte 23 nos principais centros de aviação dos Esta-

dos Unidos. De abril a agosto, a H55 fará demonstrações de voo elétrico no mundo real com convidados VIP, fazendo paradas nos principais centros de aviação e eventos do país, incluindo Califórnia, Flórida (SUN ‘n FUN), Texas, Colorado e Wisconsin (EAA AirVenture), entre outros.

“Fomos pioneiros na aviação elétrica com o Solar Impulse, cruzando os EUA em 2016 durante nosso voo ao redor do mundo”, diz André Borschberg, cofundador e presidente executivo da H55. “Agora estamos de volta — não com um protótipo, mas com uma aeronave pronta a ser comercializada, com entregas começando no ano que vem. O B23 Energic está trazendo o voo elétrico ao treinamento de pilotos e à aviação geral.”

Destinado a escolas de voo, aeroclubes, academias militares e pilotos particulares, o B23 Energic, equipado com tecnologia de propulsão elétrica e bateria certificada da H55 e fabricado pela Bristell, oferece benefícios em relação às aeronaves convencionais, informa a H55: menores custos operacionais, mais eficiência e silêncio em comparação com aeronaves a combustão semelhantes.

“O B23 Energic representa uma mudança fundamental na forma como pensamos a aviação”, diz Martin Larose, CEO da H55. “O voo elétrico não é mais um conceito futuro; é uma solução operacional certificada pronta para entregar valor real hoje. O que diferencia a H55 é nossa abordagem

O B23 Energic transportará passageiros em diversas paradas para demonstrar vantagens da aviação elétrica

integrada: não apenas construímos sistemas de propulsão, entregamos um ecossistema completo de aviação elétrica — desde armazenamento de energia e otimização de desempenho até suporte de certificação. Embora tenhamos começado com a aviação geral, o H55 agora está expandindo seu alcance com aplicações de clientes em mobilidade aérea regional e aviação comercial”.

A H55 está avançando no que se refere às certificações necessárias: os requisitos para a bateria serão concluídos em meados de 2025, seguidos pelos do sistema de propulsão totalmente elétrico, com aprovações dos EUA e depois Canadá.

A iniciativa H55 Across America é um convite aberto a escolas de voo, aeroclubes, agências governamentais, academias militares, universidades, investidores e profissionais da aviação “para vivenciar a realidade comercial do voo elétrico — de perto e no ar”, finaliza a empresa.

Metrô de SP assina contrato de autoprodução

ACGN Brasil Energia anunciou ter assinado contrato com o Metrô de São Paulo e a Pontoon Energia para autoprodução de energia renovável. O contrato de longo prazo, com duração de 15 anos e início previsto para 2027, garantirá o abastecimento de parte da demanda energética do metrô com fontes solar e eólica provenientes do Complexo Lagoa do Barro, no Piauí. Com essa iniciativa, os trens das linhas 1-Azul, 2-Verde, 3-Vermelha e 15-Prata passarão a operar com energia de Lagoa do Barro, o que deve fazer o Metrô de São Paulo economizar mais de R$ 12 milhões por ano, otimizando custos operacionais e reforçando sua sustentabilidade financeira.

Além da economia, o acordo também traz benefícios ambientais: a energia limpa reduzirá significativamente

a pegada de carbono da operação, afirma a CGN. A expectativa é evitar a emissão de mais de 200 mil toneladas de CO₂ ao longo dos 15 anos de contrato.

A CGN Brasil Energia é subsidiária do grupo chinês CGN, que tem capacidade instalada superior a 100 GW e é a maior empresa geradora de energia nuclear da China e a terceira maior do mundo. A CGN Brasil Energia, criada em 2019, é dedicada ao desenvolvimento de projetos greenfield e geração e comercialização de energia renovável. Atualmente opera sete complexos eólicos e três solares em cinco regiões do País, totalizando mais de 1,5 GW de capacidade instalada.

Distribuidoras ignoram metas do Luz Para Todos

As metas do Luz Para Todos, programa federal de universalização de serviços de energia em áreas rurais e comunidades remotas da Amazônia Legal, principalmente por meio de sistemas de geração solar distribuída, não têm sido atendidas pelas distribuidoras de energia responsáveis pelas áreas de concessão reguladas pelo programa. As concessionárias têm metas anuais de universalização.

A conclusão é de levantamento do Idec - Instituto de Defesa de Consumidores, que se baseou em dados do próprio MME - Ministério de Minas e Energia. Nos estados do Acre e Tocantins, segundo o instituto, não foram conta-

bilizados atendimentos a metas e, em outros estados, eles ficaram abaixo do previsto, com índices muito baixos, como Amazonas (6%), Roraima (2%) e Mato Grosso (7%). Já Rondônia está em posição um pouco melhor, mas atingiu apenas 67% da meta estipulada. A média baixa é vista com preocupação pelo Idec, já que o prazo máximo para universalização do programa, atualmente, é 31 de dezembro de 2028. Além do mais, o estudo alerta que há ausência de um mapeamento atualizado sobre o número de pessoas sem acesso à eletricidade na Amazônia Legal, especialmente em regiões remotas, o que dificulta avaliação precisa da capacidade do programa em assegurar a universalização do acesso ao serviço. Apenas dois estados com atendimentos previstos Amapá e Pará superaram a meta estipulada. Nas regiões remotas dessas áreas, a quantidade de atendimentos excedeu em 470% e 27%, respectivamente, os valores inicialmente estabelecidos. No Maranhão, embora não tenham sido definidas metas, foram realizados 501 atendimentos.

Também órgãos públicos das regiões remotas estão ainda sem acesso ao serviço: há pelo menos 993 escolas e 217 unidades de saúde sem energia. Para o Idec, esses números podem indicar que os atendimentos previstos para 2024 de fato não foram realizados ou que as distribuidoras não estão enviando com a devida celeri-

Levantamento do Idec identi ca não cumprimento de metas de universalização por concessionárias responsáveis

Acordo signi ca redução de R$ 12 milhões por ano na conta de energia da empresa de transporte de passageiros

dade as informações atualizadas dos atendimentos ao MME.

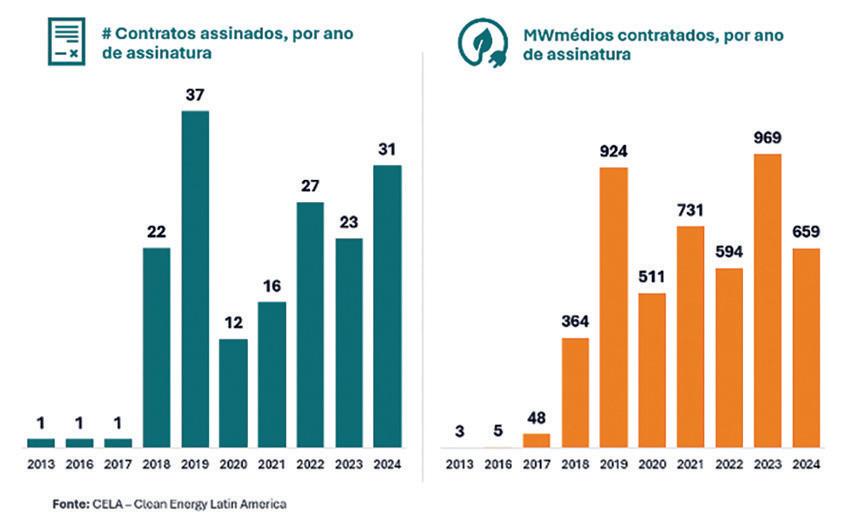

Autoprodução domina PPAs de renováveis

Amaior parte dos contratos de longo prazo de compra de energia renovável no mercado livre em 2024 envolve projetos na modalidade de autoprodução, pelo qual grandes consumidores entram como sócios minoritários de empreendimentos de renováveis para se beneficiar da redução de encargos de consumo. Segundo levantamento da consultoria CELA, dos 31 acordos celebrados no ano, 30 optaram pelo modelo.

Do total dos PPAs, equivalentes a 1,7 GW de usinas fotovoltaicas e 600 MW de eólicas, 18 foram de energia

solar e 11 de eólica e, de forma inédita, mais dois envolveram projetos híbridos com as duas fontes. Segundo a consultoria, com a maior abertura do ACL para os consumidores do perfil varejo, de menor porte, a quantidade de contratos cresceu em comparação com 2023, quando 23 acordos foram mapeados.

Já o volume de energia comercializada caiu de 969 MWmédios para 659 MWm entre os dois períodos. A queda, de acordo com a análise da CELA, é explicada pela mudança de perfil do consumidor livre, com demandas abaixo de 500 kW e, principalmente, por entraves recentes enfrentados pelo setor, como dificuldades de aprovar e conectar projetos na rede, recrudescimento das políticas de incentivos e maior acirramento na venda de energia no ACL.

Ainda segundo o estudo, em sua nona edição, no último ano o volume financiado dos PPAs assinados foi de R$ 3,9 bilhões, ante os R$ 5,4 bilhões de 2023. Para a CEO da CELA, Camila Ramos, muitos dos novos contratos envolvem demandas de datacenters

Dos 31 contratos rastreados pela CELA, 30 eram da modalidade que proporciona redução de encargos aos consumidores

“Esses projetos ganharam uma grande participação dos datacenters no País e são hoje a mola propulsora do mercado livre, com grande

aderência, inclusive, dos novos entrantes pela maior abertura do ACL no último ano”, disse.

Aliás, segundo análise de outra consultoria especializada no setor, a Thymos Energia, em 2025 a tendência é de que a demanda de datacenters continue a incentivar novos contratos de autoprodução, já que o setor é “ultraeletrointensivo” em energia e necessita de fontes renováveis baratas para seus projetos. A consultoria estima que os PPAs de autoprodução, muitos com demandas de até 10 MWm, deverão movimentar cerca de 1 GWm de energia em 2025 no Brasil.

ISA Energia Brasil tem nova solar

Acompanhia transmissora ISA Energia Brasil energizou sua segunda instalação solar para autoconsumo,

passa a contar com duas plantas solares que geram energia para 44 de suas unidades consumidoras

Empresa

instalada na Subestação Assis, em São Paulo. A planta tem 214 kWp e atende nove unidades consumidoras da empresa na região. O investimento foi de R$ 1,4 milhão na implantação de 310 módulos fotovoltaicos em uma área de 34 mil m2.

A empresa já contava desde outubro passado com outra usina solar para autoconsumo remoto, com 500 kW de potência, na Subestação Mogi Mirim III, também em São Paulo. Essa planta abastece 35 unidades consumidoras da empresa. A ISA Energia Brasil planeja a construção de mais duas usinas solares até o fim de 2025, expandindo sua potência instalada para 1,3 MW na sua área de concessão, com aproximadamente 2.500 módulos fotovoltaicos.

A empresa é detentora de 35 concessões de transmissão em 18 estados brasileiros, sendo responsável por cerca de 30% da energia elétrica transmitida no País e aproximadamente 95% no Estado de São Paulo. Em Registro, SP, instalou há dois anos o primeiro sistema de armazenamento de energia em baterias em larga escala do sistema de transmissão brasileiro, com 30 MW de potência e 60 MWh de capacidade.

EDP atinge 15 GW de PPAs

AEDP atingiu 15 GW em contratos de longo prazo (power purchase agreements, ou PPAs) com clientes de todo o mundo, incluindo algumas das maiores empresas globais. Energia e serviços públicos, data centers, comércio e varejo, energia e gás e indústria de transformação são os cinco setores que lideram a contratação de PPAs com a EDP, informou a

empresa em comunicado. A energia renovável contratada por meio desses acordos representa aproximadamente 41,5 TWh, provenientes dos projetos de grande escala.

Somente em 2024, a EDP fechou PPAs com 15 clientes, registrando crescimento de 15% na capacidade contratada em relação a 2023. A maioria dos contratos se refere a ativos solares e eólicos da empresa, embora os sistemas de armazenamento de energia em baterias tenham assumido um papel relevante nos PPAs assinados em 2024, diz o comunicado.

Entre os principais contratos fechados no último ano destacam-se o PPA de até 200 MWp com a Microsoft, em Singapura, para a iniciativa SolarNova; o PPA de 44 MWp com a Amazon no Japão (no maior projeto solar da EDP naquele país), em Fukushima; PPAs de 184 MWp na Europa; e o acordo de 200 MW no Arizona, EUA, com o Salt River Project.

do total). “Garantir 15 GW de capacidade contratada em PPA é um marco relevante que reforça a posição da EDP como parceiro de confiança desse setor. Esses acordos aumentam a previsibilidade de nossa receita no longo prazo e desempenham papel crucial na aceleração da transição energética”, afirmou o CEO da EDP, Miguel Stilwell d’Andrade.

Pontal Energy cria nova empresa de renováveis

Fruto da aquisição da RZK Energia por pouco mais de RS 1 bilhão, a Pontal Energy criou empresa voltada

Segundo a EDP, o aumento da demanda energética das grandes empresas de tecnologia para seus data centers representou 45% dos contratos fechados pelo grupo em 2024.

A empresa já detém 3,2 GW em PPAs para data centers em nível global (22%

para geração e comercialização de energia renovável, batizada de Thopen. A operação reúne os negócios da RZK em geração distribuída, com capacidade total instalada de 163 MWp em 45 usinas ativas, sendo 39 solares e seis de biogás, e ainda a gestão de 250 mil unidades consumidoras.

A nova empresa vai receber investimentos de R$ 2,3 bilhões até 2027, segundo comunicado da Pontal, tanto em gestão de consumidores no mercado livre como de GD. Atualmente já estão em construção 40 novas usinas de GD, que aumentarão a capacidade total de geração de energia renovável para 300 MWp. Junto com a Pontal, a Thopen projeta a expansão de mais 500 MWp em GD até o final de 2027,

Batizada de Thopen, empresa vai receber investimentos de R$ 2,3 bilhões até 2027 e reúne geração renovável e gestão e comercialização de energia no mercado livre

NOSSO COMPROMISSO É COM O CONHECIMENTO PROFUNDO E SÓLIDO

No Instituto Mi Omega, o aprendizado é conduzido de forma assertiva pelo Engenheiro João Cunha, sem espaço para achismos. Todos os cursos são estruturados em conformidade com as normas vigentes, assegurando uma formação sólida e concreta com exemplospráticos.

Faça parte do Instituto Mi Omega vocêtambém!

CHEGOU A HORA DE ATUALIZAR SEU CONHECIMENTO

totalizando mais de 800 MWp, além de mais de 1 milhão de unidades consumidoras sob gestão (UCs).

A Pontal é controlada pela gestora americana de private equity Denham Capital e tem capacidade total instalada de 608 MW em solar e eólica e portfólio de projetos greenfield que somam mais de 1 GW. Segundo comunicado, em 2024 a empresa realizou investimentos de aproximadamente R$ 400 milhões.

Criador da topologia HERIC é premiado

Oprimeiro prêmio Adolf Goetzberger foi conferido a Heribert Schmidt, que atuou por décadas no Fraunhofer Institute for Solar Energy Systems (Fraunhofer ISE) e em 2002 inventou a topologia de inversor HERIC, a qual melhorou a eficiência e a confiabilidade dos sistemas solares em todo o mundo. A cerimônia de premiação ocorreu em 11 de março durante o 40º PV Simposium, em Bad Staffelstein, Alemanha.

A topologia HERIC (Highly Efficient & Reliable Inverter Concept), desenvolvida por Schmidt (foto), trouxe benefícios tanto para a indústria solar quanto para a sociedade. Ao cortar as perdas elétricas em mais da metade em comparação com a topologia de ponte completa anteriormente dominante a chamada topologia H4 , a HERIC não apenas aumentou o rendimento energético mas também a eficiência e a confiabilidade dos inversores.

A inovação lançou as bases para uma nova classe de inversores, as chamadas topologias H6, hoje implantadas em milhões de inversores no mundo todo, particularmente na faixa de menor potência. A patente do HERIC é considerada a mais bem-sucedida da Fraunhofer Society e um excelente exemplo de transferência de tecnologia da pesquisa para a aplicação industrial.

O prêmio Adolf Goetzberger foi instituído em homenagem a este pioneiro da energia solar na Alemanha, fundador do Instituto Fraunhofer ISE. O prêmio é realizado pela

Heribert Schmidt desenvolveu o circuito no Fraunhofer ISE em 2002

fundação de mesmo nome e se destina a promover ciência e pesquisa, proteção ambiental e ação climática, com foco particular na energia solar.

Notas

Aumento de financiamentos - Um levantamento da Solarprime apontou que 28,79% das vendas de projetos fotovoltaicos em 2024 foram realizadas por meio de financiamentos. O crescimento em relação a 2023, segundo a rede de franquias de energia solar, foi de 11,19%. Em 2024, a Solarprime comercializou, no total, 3089 projetos fotovoltaicos frente a 2.383 em 2023, o que representa um avanço de 30% de um ano para outro. A rede de franquias foi responsável por injetar 32,76 MWp na matriz energética nacional em 2024. O balanço de vendas de painéis mostra que o segmento residencial foi o que mais contemplou projetos, com 2592, seguida pela comercial com 288, pela rural com 184, a industrial com 24 e um destinado ao serviço público.

Crescimento de faturamento - A 77Sol registrou crescimento de 200% no faturamento em 2024, em comparação ao ano anterior. Impulsionada por um mercado fotovoltaico aquecido, a empresa ainda dobrou o volume de usinas vendidas, alcançando a marca de mais de 16 mil instalações, e somou mais de R$ 10 bilhões em projetos solares. De acordo com a companhia, o crescimento também se reflete no aumento de 70% da base de usuários em 2024 na plataforma disponibilizada pela empresa aos integradores, que atingiu 25 mil profissionais. Outro marco para a empresa foi o crescimento de 250% na linha de financiamento.

Preparação de terreno para usina - A Armac vai apoiar em Nova Alvorada do Sul, Mato Grosso do Sul, a construção de uma usina fotovoltaica que terá capacidade instalada de 687 MW. Os equipamentos da empresa serão utilizados para os serviços de supressão vegetal, terraplenagem, abertura de valas e instalação dos trackers e painéis. A operação conta também com uma equipe de manutenção dedicada exclusivamente ao projeto.

Hidrogênio

Revisão do mercado beneficia o Brasil?

Com investidores mais cautelosos, os projetos de H2 verde no mundo passam por revisão. Isso, no entanto, pode beneficiar o Brasil, dizem especialistas ouvidos nesta reportagem: além de condições naturais favoráveis, o País conta com um marco regulatório e um programa de incentivos de R$ 18 bilhões.

Mas os leilões para remover os gargalos da transmissão têm de ser realizados antes do anunciado pelo governo.

Embora ainda seja uma das princi pais apostas para a descarbonização global, a indústria do hidrogênio verde pas sa por momento de transição no ritmo do seu desenvolvimento em todo o mundo.

Da euforia inicial que motivou um sem fim de projetos e planos nacionais e regionais para criar a cadeia da oferta e da demanda, mudanças conjunturais em todo o mundo obrigaram mais recentemente a que investidores e países passassem a repensar estratégias e a adequar o ce nário a uma realidade mais cautelosa.

desistência foi feito em janeiro deste ano. Outros projetos na Noruega e Suécia também foram descontinuados, embora a Shell tenha anunciado que sua intenção, du rante essa fase de reava liação, é se concentrar em outros projetos em estágios mais avançados, como planta hidrogênio de 200 MW na Holanda, no porto de Roterdã, que deve entrar em operação ainda este ano.

O novo panorama começa pela crise energética na Europa, ainda afe tada pelos efeitos da Guerra na Ucrâ nia, que mudou em parte as priorida des do continente, agora com ímpeto e orçamento mais limitados para dar continuidade a sua estratégia de transição energética. Mas o cenário também envolve os custos ainda ele vados para a mudança da matriz, já que a tecnologia para a produção do H2 verde precisa ainda de escala para conseguir reduzi los o suficiente para

tirar muitos projetos estruturantes do papel. A falta de infraestrutura para o recebimento e a movimentação do ve tor energético nos principais mercados, Europa e Ásia, principalmente, é outro fator que atrasa os investimentos.

Com os percalços, considerados por analistas como temporários ou parte de processo natural de consolidação, de um ano para cá players importantes, como as petroleiras Shell, Equinor e BP, todas elas com projetos de hidrogê nio verde de grande porte, começaram a revisar seus planos no setor.

No caso da Shell, há projetos cance lados inclusive no Brasil, uma planta que seria piloto, de 10 MW, no Porto do Açu, Rio de Janeiro, cujo anúncio da

Já a BP, em fevereiro, justificou sua nova estratégia menos ambiciosa por conta de pressões de investidores preocupados com a baixa rentabili dade dos projetos, com a lentidão na implementação de políticas públicas dos países e em razão de atrasos nos desenvolvimentos tecnológicos do H2 verde. Os fatores, na análise do grupo britânico, dificultam no momento o convencimento de clientes a pagarem o prêmio verde pelo hidrogênio e as sim assinarem contratos de longo pra zo para tornar viáveis os projetos. Mesmo comprometida publicamente com a descarbonização, a BP anunciou também, como parte da nova postura, que vai aumentar em 30% os investi‑

Marcelo Furtado, especial para FotoVolt

Programa H2Global lançou licitação de € 2,5 a 3 bilhões para suprimento de H2V à Europa: projetos da América do Sul (Brasil incluso) vão concorrer entre si e também com os da Oceania (foto da Hintco, intermediária do programa)

mentos em com bustíveis fósseis, para US$ 10 bilhões anuais, o que sinaliza o atendimento mais imediato das ne cessidades ener géticas da Euro pa, com preços de energia dispa rados. Em con traste, a empresa promoverá corte de US$ 5 bilhões em renováveis, principalmente mudando no momento o foco nessa área para biogás, biocombustíveis e carregamento de veículos elétricos. Para se ter uma ideia dessa movi mentação do mercado, a consultoria Westwood identificou, em dezembro de 2024, 23 projetos de hidrogênio ver de no pipeline europeu cancelados ou paralisados em 11 países. A capacida de total impactada por esses projetos é de 29,2 GW, o equivalente a 20,3% do pipeline quando considerados todos os status dos projetos (atual, cancelado e parado).

Viga: tendência é investidores concentrarem-se em projetos mais viáveis, em locais onde há melhores recursos de energia renovável, boa localização logística, disponibilidade de água para a eletrólise e com política pública e incentivos caso do Brasil

Indústria do Hidrogênio Verde, a ABIHV, Luis Viga, representa uma consolida ção de mercado que tende até a ser favorável para os projetos brasileiros, a maior parte deles estruturados para exportação e de gran de porte. Caso, por exem plo, do projeto da empresa dirigida por ele no Brasil, a australiana Fortescue, cuja primeira fase terá 1,2 GW de eletrólise para produzir 168 mil t/ano de H2 verde no complexo portuário e industrial do Pecém, no Ceará, um dos mais adiantados em sua estruturação.

ABIHV, é a nova postura do governo norte americano de acabar com os sub sídios para a indústria verde local, por meio da suspensão da Lei da Redução da Inflação (IRA, em inglês). Até antes disso, os EUA eram considerados os grandes competidores do Brasil no ce‑ nário global, em virtude da oferta de crédito fiscal de até US$ 3 por kg da produção de hidrogênio verde. “A po lítica (dos Estados Unidos) era muito mais baseada em incentivo do que em energia renovável, comparando com o Brasil, que tem 90% da matriz reno vável, com energia eólica, solar e hi drelétrica mais baratas do que as deles. Por isso que eles precisaram dar quase 1 trilhão de dólares do IRA, o que aca bou agora com o Trump”, diz.

Na análise da Westwood, há três razões principais dadas para os can celamentos ou paralisações: altos custos e desafios econômicos, falha na obtenção de financiamento e falta de demanda. A primeira razão responde por 32% dos projetos (e 40% da capa cidade), sendo a Noruega o país mais impactado, com a perda de 10 GW de capacidade potencial. Neste caso, chama a atenção que os projetos no ruegueses demandariam a construção de gasoduto para a Alemanha, o que também foi por enquanto cancelado.

Consolidação

A revisão global de projetos, po rém, na análise do presidente do conselho da Associação Brasileira da

Para Viga, a tendência com o novo cenário é os investidores da área, a maior parte empresas globais, con‑ centrarem se em projetos mais viá‑ veis, em locais onde há melhores recur sos de energia renovável, boa localiza ção logística, disponibilidade de água para a eletrólise e com política pública e incentivos. O Brasil se encaixa nesse perfil, sendo que, neste último caso, desde o ano passado o País conta com marco regulatório, em processo de regulamentação e com programa de incentivos fiscais de R$ 18,3 bilhões para financiar os projetos.

“Há três ou quatro anos eram projetos anunciados no mundo intei ro, mas nem todos em lugares com recursos tão bons comparados aos do Brasil, onde vai ser possível produzir hidrogênio verde mais barato. Há me nos projetos agora, mas os que sobra‑ ram são os mais viáveis”, diz. O da Fortescue, por exemplo, se mantém confiante de ter decisão final de inves timento em julho de 2026.

Competição global

Além da consolidação, outro fator da conjuntura global que promete fa vorecer o Brasil, para o presidente da

O novo cenário com demanda menor, principalmente na Europa, que prioriza reduzir seus custos com a energia, também pode de certa for ma favorecer os projetos brasileiros, na opinião de Viga. Isso porque os volumes menores de compra, seja via leilões globais ou compras diretas de empresas, tende a se concentrar em projetos mais competitivos, que podem ofertar melhores preços.

Na comparação com o resto do mundo, Viga acredita que os investi dores optem, dentro do portfólio de projetos que a maioria deles já têm em vários lugares do mundo, pelos do Brasil. Além da vantagem sobre os norte americanos sem o IRA, há tam bém pontos a favor na disputa com os projetos no Norte da África.

Mesmo que esses países africanos, como Marrocos, Argélia e Tunísia, além de bons recursos de renováveis tenham a favor a logística mais próxi ma da Europa, podendo transportar por gasodutos o hidrogênio, sem pre cisar transformá lo em amônia para o transporte marítimo, como ocorrerá no Brasil, há ainda na região déficits de infraestrutura, regulatórios, de se gurança jurídica e de financiabilidade para serem superados.

Fortescue/Divulgação

Na comparação com a América Latina, também há vantagens, já que a Argentina tem desafios de desenvolvi mento e de estabilidade da economia e no Chile, país que tem estruturado projetos de hidrogênio e de energia solar, o problema é ainda não ter renováveis suficientes para suportar unidades de H2 verde estruturantes, de grande porte e voltadas para a ex portação.

“Agora, quando se olha o Brasil, aqui temos todos os fundamentos para liderar essa indústria. É uma vocação que a gente já tem, baseada em uma matriz elétrica limpa, sistema interligado nacional, junto com uma infraestrutura de portos, principal mente no Nordeste, que ainda não está utilizada 100%, com áreas indus triais”, diz.

Outro ponto a favor, segundo o executivo, é o Brasil tradicionalmente atrair muito a atenção de fundos de investimentos voltados para países de desenvolvimento e com foco em projetos de transição energética, o que garante bancabilidade aos projetos.

Não à toa, as vantagens nacionais fazem a Fortescue ter o projeto brasi leiro como prioritário entre os cinco que possui no mundo (os outros são na Noruega, Austrália, Es tados Unidos e Marrocos). O projeto no Pecém, aliás, já está com grau de maturidade elevado, com área arrendada de 120 hectares, onde já são feitas prospecções no terreno, além de projeto de engenha ria em elaboração até julho e financial advisor, responsável pela estruturação do finan ciamento (R$ 20 bilhões), contratado, no caso o Banco Santander. A água do projeto também está garantida por meio de parceria público privada no Ceará que fará reúso do esgoto para uso nas plantas de H2 verde.

Gargalo é transmissão

Apesar de o Brasil ter todos os fundamentos para se tornar líder do mercado de hidrogênio verde, mais do que o cenário global menos favorável, o principal “fantasma” do setor hoje é a transmissão de energia. Com a maior parte dos projetos concentrados no Nordeste, onde apesar da alta geração renovável da região há déficit na rede básica, o setor teme que o andamento dos projetos ultra eletrointensivos seja afetado.

O temor já é uma realidade para os investidores, tendo em vista que o Operador Nacional do Sistema Elétri co, o ONS, no começo deste ano, negou todos os pedidos de acesso à rede básica de transmissão de projetos de hidrogênio verde no Nordeste.

As negativas, que totalizaram entre 4 GW e 5 GW em projetos e envolveram aqueles com estágios mais adiantados, casos dos da Casa dos Ventos e da pró pria Fortescue, no Pecém, refletem a postura mais conservadora do operador para evitar problemas na rede, mesmo movimento que tem aumentado o nú mero de curtailments dos geradores.

Com planejamento de ajudar a fo mentar e atrair investimentos dos con sumidores ultra eletrointensivos

Projetos de H2

verde no Brasil (fonte: Aurora Research Energy)*

Subsistema

SE Port of Açu Yamna Green Hydrogen Plant 7500

NE Cactus ZPE Ceará 1120

SE White Martins Jacareí hydrogen plant 5

NE White Martins Pernambuco hydrogen plant 1,6

NE EDP Pilot Brazil 1,25

NE Unigel Bahia plant 240

NE AES Green Ammonia 2500

NE FFI Pecém Project (Fortescue) 1200

NE FRV-X Pecém industrial complex plant (H2 Cumbuco) 2000

NE Fuella 3000

NE Solatio 3000

SE Fuella, Prumo 520

NE Qair (Pernambuco) 1000

NE Qair (Ceará) 2525

NE Iracema Project (Pecém) Casa dos Ventos 2400

além do hidrogênio verde, os datacenters , o Ministério de Minas e Energia (MME), porém, demonstrou preocu pação com as negativas do ONS e pro meteu ao setor uma solução. Segundo o presidente do conselho da ABIHV, a proposta apresentada pelo MME é ampliar o sistema de transmissão no Nordeste em 4 GW até 2032.

Ocorre que, na avaliação dos asso ciados da ABIHV, que reúne os prin cipais grupos com projetos no Brasil para sair no Nordeste, o prazo para o reforço da rede, que seria encami nhado com leilão de transmissão em 2027, é muito distante e tem potencial de dificultar os planos de investimen tos no País.

Para Viga, o mais razoável seria o reforço estar disponível já em 2029, tendo em vista que muitos projetos têm no planejamento tomar a decisão final de investimento (FID, em inglês) no máximo em 2026. Isso significa que, com o tempo médio das obras das unidades de grande porte e com plexidade, a produção começaria em 2029. “O leilão precisa ser antecipado pelo menos para 2026”, diz Viga.

O horizonte muito distante para o reforço da transmissão, no enten dimento do executivo, tem potencial para fazer o Brasil perder projetos para outros países concorrentes. Isso principal mente porque a maior parte dos investidores com projetos no Nordeste também olham outras “praças”.

* A empresa monitora apenas projetos já com contratos envolvidos. Estão excluídos os MOUs, portanto.

E ao mudarem o destino dos primeiros projetos para outro país, por exemplo o Marrocos, o risco para o Brasil seria ainda maior. Como as unidades serão de grande por te, estruturantes, um primeiro grande projeto incentiva o país que recebe o investimen to a criar cadeia de supri‑ mento local. “Com a infraes trutura montada, fica mais

fácil os outros projetos também segui rem para o mesmo lugar e aí não voltam mais para o Brasil”, disse.

Compartilha da mesma preocupação com a transmissão Paulo Alvarenga, CEO do grupo alemão Thyssen‑Krupp, fabricante de eletrolisadores alcalinos utilizados na produção do H2 verde. “Como a rede é integrada, quando uma empresa quer conectar uma carga de 1 GW no Ceará, outra quer 3 GW no Piauí e uma outra mais 1,5 GW no Rio Grande do Norte, e por aí vai, isso ‘desbalanceia’ o sistema. Então é preci‑ so redesenhar, avaliar o impacto nas linhas de transmissão”, explica.

Para ele, aliás, a questão da infraes‑ trutura ainda deficiente para a expansão do setor não é exclusividade do Brasil, trata‑se de problema global. Alvarenga cita o próprio caso da ThyssenKrupp, grande produtora de aços, com plano de transformar sua produção hoje fóssil para a versão de aço verde na Alema nha e zerar suas emissões até 2045, mas que no momento enfrenta dificuldades para aquisição do hidrogênio verde.

Com quatro altos fornos na Alema nha, a empresa está executando um projeto para trocar o primeiro deles por outro que substitui o uso do coque de petróleo para a redução do minério de ferro por hidrogênio verde. “Mas hoje o grande desafio é onde e como conse guir o hidrogênio”, explica.

As dificuldades começam com a im possibilidade de produzi lo na Alema nha, sem recursos de energia renovável suficientes para a alta demanda, o que força a importação. Mas aí começam a aparecer outros obstáculos, já que não há infraestrutura para recebimento do H2 verde em forma de amônia líquida, que demanda infraestrutura de dutos e de craqueamento em complexos por tuários, nem gasodutos para receber o hidrogênio na forma natural na fábrica.

A solução para a falta de infraestru tura, para Alvarenga, é a indústria pro curar crescer junto, com investimentos estatais, oferta do H2 verde e criação

da demanda por parte dos grandes consumidores. Nesse sentido, projetos estruturantes são importantes, de ga sodutos e de plantas produtivas. No caso da infraestrutura, a expec tativa da Europa é com a construção de gasoduto HyTransport.RTM, no porto de Roterdã, na Holanda, pro metido para 2028, mas que pode so frer atrasos. Seu traçado visa escoar o H2 verde importado para o Noroeste da Europa, passando por áreas in‑ dustriais importantes na Alemanha, com previsão de alta demanda, como as siderúrgicas da ThyssenKrupp. O porto de Roterdã, aliás, tem 30% de participação no do Pecém, no Ceará, parceria que visa no futuro escoar na Europa o H2 verde produzido no hub em elaboração no estado cearense.

Leilão global

Já pelo lado do incentivo de proje tos de hidrogênio verde, a iniciativa europeia de promover leilões globais de contratação, para suprir a Alema‑ nha, mentora do projeto, mas também a União Europeia, segue seu planeja mento. Trata se do programa H2Glo bal, instrumento que funciona como leilão duplo, sendo um primeiro para firmar contratos de compra de longo prazo com produtores de todo o mundo e um segundo para fechar contratos de venda de curto prazo com consumidores europeus.

Em fevereiro, a empresa interme diária do programa, a Hintco, lançou a segunda licitação global, depois de ter realizado um piloto em 2024. A nova versão, considerada já para escala industrial, foi organizada em cinco lotes, sendo quatro regionais, totalizando 2,5 bilhões de euros, com potencial para chegar a 3 bilhões, se gundo a empresa.

Os regionais têm, cada um, valor mínimo de 484 milhões de euros e são direcionados para África, Ásia, Amé rica do Norte e um quarto para duas

regiões de forma conjunta: América do Sul e Oceania, onde os projetos brasileiros terão a oportunidade de participar. O global, aberto a todos os projetos, tem recurso um pouco maior, de 567 milhões de euros.

A expectativa de lançamento do edital definitivo é para o começo de 2026, tendo em vista que ele passará por consulta pública e por uma campanha de promoção e esclarecimento global por meio de roadshows em várias cidades. No Brasil, o roadshow será em São Paulo, no dia 25 de abril, em evento presencial e híbrido.

Para a CEO da ABIHV, Fernanda Delgado, o desenho regionalizado do leilão, que fará os projetos brasileiros concorrerem com sul-americanos e da Oceania, principalmente Austrália, é positivo.

Delgado: desenho regionalizado do leilão do H2 Global é positivo para o Brasil, pois coloca todos os projetos no mesmo patamar de maturidade

Isso porque, na sua análise, coloca todos os projetos no mesmo patamar de maturidade, ou seja, no mesmo nível de greenfield. Isso ao contrário da primeira versão piloto, que foi global, quando a concorrência, vencida por um lance de planta a ser construída no Egito, da empresa Fertiglobe, fez o Brasil competir contra projetos mais maduros, por exemplo com financiamento já consolidado.

“A maturidade (do projeto) é uma característica importante: quanto mais adiantado, mais pontos leva. Os projetos brasileiros no ano passado concorreram com outros mais adiantados, daí a importância agora de haver os lotes regionalizados”, disse Delgado. Na sua avaliação, o montante de 2,5 bilhões de euros é bastante significativo, gerando expectativa grande do

ABIHV/Divulgação

setor com a dissecação do edital duran te o roadshow da Hintco marcado para abril em São Paulo.

Já para Paulo Alvarenga, da Thys senKrupp, a leitura sobre o impacto para o mercado que a segunda licita ção do leilão da H2Global pode trazer é diferente. Segundo ele, como os 2,5 bilhões de euros valem para contratos de compra de longo prazo, portanto diluídos para um período de dez anos, o certame só criará oferta de plantas de pequeno porte, sem a característica estruturante suficiente para formação de cadeias de suprimento onde os projetos vencedores serão instalados. O volume de recursos disponibili zado, que reflete os cortes momentâ neos de orçamento na Europa para a transição energética, segundo Alva renga, deve criar vários projetos na escala de dezenas ou centenas de me gawatts e não na escala de gigawatts, aí sim com capacidade para fomentar a indústria.

Esse orçamento limitado contrasta com a meta original da Alemanha na época de criação do H2Global (que hoje também conta com recursos da Holanda), de que contrataria até 10 mi‑ lhões de toneladas de H2 verde até 2030, o que representaria cerca de 70 GW em eletrólise. “A iniciativa da

Hintco é inteligente, gosto do modelo, mas para gerar um movimento para al cançar o ponto de inflexão para fazer com que o mer cado ande sozinho, tem um efeito limitado”, diz.

A sistemática do leilão da H2Global faz a Hintco comprar ao lance menor o hidrogênio verde, que pode ser na forma de amô nia e de outros derivados, como o SAF (combustível sustentável de aviação), e o revender aos preços maiores con seguidos nos contratos de venda de curto prazo para os offtakers europeus. A diferença do custo, que nos primei ros anos será maior na compra (o H2 verde atualmente é pouco mais do que o dobro em comparação com o cinza, do gás natural), é compensada com as subvenções dos governos.

Alvarenga: incentivos fiscais de R$ 18,3 bilhões do programa brasileiro têm capacidade de viabilizar projetos estruturantes

são de Carbono (PHBC), do marco regulatório bra sileiro promulgado no fim do ano passado, têm esse potencial.

Com o processo de ela boração, no Ministério da Fazenda, do decreto que regulamenta a concessão dos subsídios, que será feita via processos con correnciais, a previsão é de que os créditos fiscais viabilizem projetos de grande porte, com o perfil para demandar no País uma cadeia produtiva local. “O leilão brasileiro pode tirar do papel alguma coisa na ordem de gigawatts”, diz.

Leilão brasileiro

Se o leilão global por enquanto não tem a capacidade de viabilizar projetos estruturantes, para Alvarenga os in centivos fiscais de R$ 18,3 bilhões que fazem parte do Programa de Desenvol vimento do Hidrogênio de Baixa Emis

Segundo informações divulgadas em seminário do MME em março pelo subsecretário de acompanhamento eco nômico e regulação do Ministério da Fazenda, Gustavo Henrique Ferreira, há a possibilidade de a regulamenta ção incluir processos concorrenciais específicos para grandes projetos de exportação. Devem ser feitos leilões dirigidos para produtores e ainda para compradores, para atender por exem plo demandas de descarbonização do setor de fertilizantes, de transportes ou da siderurgia. O decreto, porém, só vai

ThyssenKrupp/Divulgação

dar as bases para que os leilões depois sejam especificados em editais.

Um receio de parte dos investidores de hidrogênio verde, porém, é o de que a orientação do decreto seja para estimular o aceso aos créditos fiscais primeiramente para projetos voltados ao mercado doméstico, já que o Mi nistério da Fazenda tem indicado essa tendência, como estratégia para des carbonizar a indústria nacional, esti mulando o aço ou o fertilizante verdes, por exemplo.

Para Luis Viga, da ABIHV, o cami nho correto seria estimular primeiro os projetos de exportação, de grande porte, cujas implantações não só criam a cadeia de fornecimento local como provocam, com a economia de escala, a queda de preço do hidrogênio verde do País. Nesse ciclo, continua o exe cutivo, a indústria nacional poderia acessar na sequência um hidrogênio verde mais barato para incorporar em

seus produtos, seja minério de ferro ou fertilizantes. E não fazer o ciclo inverso, ou seja, começar estimulando projetos para o consumo interno.

Além disso, em razão de o País ter matriz limpa, a outra consequência do estímulo aos projetos de exporta ção seria superar, com o preço mais baixo que a economia de escala pode trazer, o atual desinteresse natural que a indústria nacional tem de pagar o prêmio pelo hidrogênio de baixo carbono para fazer o aço ou fertilizan te verdes. Isso porque a nossa indús tria, em comparação com a de outros países, é menos pressionada para re duzir emissões em virtude da matriz elétrica nacional predominantemente renovável.

“São dois momentos. O primeiro seria para estruturar a indústria, di minuir o custo do hidrogênio, e aí, depois disso, naturalmente ele vai ser aplicado aqui”, diz. Viga também

chama a atenção para as vantagens de estimular a exportação. “Exportar tam bém nos ajuda no câmbio, na inflação, em uma série de coisas”.

O valor total de créditos fiscais pre vistos no PHBC será concedido no pe ríodo de 2028 a 2032, totalizando os R$ 18,3 bilhões distribuídos de forma crescente ao longo dos anos. Em 2028, por exemplo, o limite será de R$ 1,7 bi lhão, até atingir R$ 5 bilhões em 2032.

O diretor da Fortescue também ava‑ lia que os incentivos fiscais vão viabi‑ lizar plantas grandes, na escala do gigawatt, porque reduz o custo “tem porário” da diferença entre os hidrogê nios verde e cinza. “Por isso são muito importantes (os incentivos) para iniciar a indústria. Tem mais investimentos, melhora os processos, a engenharia e os riscos, e aí vai reduzindo o preço até o momento em que não precisará mais de subsídio”, explica.

Intersolar

Inovação e oportunidades para a energia solar fotovoltaica

Consolidado como um evento estratégico para o setor de energia renovável, a edição 2025 do Intersolar Summit Brasil Nordeste terá uma programação abrangente, com palestras, painéis e minicursos, destacando a importância da região no segmento solar. A feira vai oferecer oportunidades de negócios e atualização sobre inovações tecnológicas. Esta reportagem traz uma mostra das soluções que serão apresentadas no evento.

De 23 a 24 de abril, Fortaleza, no Ceará, será palco do 5º Inter‑ solar Summit Brasil Nordeste, um dos maiores e mais importantes encontros voltados à energia solar da região. O evento reunirá especia listas, autoridades e mais de 5500 profissionais do setor para discutir os avanços e desafios relacionados à transição para uma economia de bai xo carbono. Considerado um marco para o setor de energias renováveis, o evento tem como objetivo promover a troca de conhecimentos, gerar novas oportunidades de negócios e impul sionar o desenvolvimento sustentável, especialmente na região Nordeste, que se destaca pela sua vocação solar. A fim de oferecer um ambiente pro pício para discussões sobre o potencial transformador da energia solar, serão debatidos no Intersolar Summit Brasil Nordeste temas como geração distri‑ buída e soluções para armazenamento de energia, que estão se tornando cada vez mais essenciais para garantir a estabilidade da rede elétrica. A gera ção centralizada também está na pauta do evento, haja vista que sete estados nordestinos – Bahia, Piauí, Ceará, Rio

Grande do Norte, Pernambuco, Paraíba e Sergipe – ocupam posições de des taque no ranking nacional de potência instalada, refletindo a importância estratégica da região. Além disso, esses estados concentram grande parte dos próximos projetos de energia solar a serem executados no Brasil.

O congresso também se aprofundará em assuntos como a fronteira do hidro gênio verde, que surge como uma solu ção inovadora para a descarbonização, e o mercado de créditos de carbono, que se apresenta como uma importante ferramenta para mitigar as emissões de gases de efeito estufa. O evento também discutirá os desafios que o setor elétrico enfrenta à medida que fontes inter

mitentes de energia, como a solar, ganham cada vez mais espaço no mix energético. Questões como o fluxo de energia reverso e o curtailment serão amplamente debatidas, buscando soluções para otimizar a produção e o consumo de energia renovável.

Organizado pela Aranda Eventos & Congressos, em parceria com a Solar Promotion International GmbH da Alemanha, a edição 2025 do Inter solar Summit Brasil Nordeste também conta com uma feira, que promete atrair mais de 100 empresas exposi toras e ocupar uma área de 7500 m². A seguir, um resumo de soluções e produtos que serão apresentados na exposição.

Redação de FotoVolt

Feira deve atrair mais de 100 empresas expositoras e ocupar uma área de 7500 m²

Disjuntor caixa aberta

O disjuntor Caixa Aberta Montê (CAM), destaque da Montê na feira, é voltado para a proteção de circuitos e equipamentos elétricos. Compatível com frequências de 50 Hz/60 Hz, opera em tensões de 800 V e 1140 V, com uma corrente nominal que varia entre 630 A e 4000 A. Desenvolvido para aplicações em distribuidoras de energia elétrica, usinas e indústrias, o CAM oferece proteção contra sobrecargas, subtensões, curtos-circuitos e fugas à terra. Conta com controlador inteligente de proteção, que aprimora, segundo a empresa, a confiabilidade da fonte de energia, reduzindo falhas desnecessárias e aumentando a segurança operacional. O equipamento segue as normas internacionais IEC 60947-2 e IEC 60947-4-1.

www.monte.rs

Módulo bifacial

Na Intersolar Summit Brasil Nordeste 2025, a Sirius vai apresentar o módulo Tongwei TW 600 W N-Type, que conta com células N-Type TOPCon, e fornece até 23% de eficiência — de acordo com a empresa, acima da média de 17–20% dos P-Type — e capta luz dos dois lados, gerando até 30% mais energia com sua estrutura bifacial. A degradação anual é de 0,4%. De acordo com a Sirius, isso garante estabilidade e geração eficiente por mais

de 30 anos. A empresa destaca ainda que a perda inicial por exposição à luz (LID) é quase zero. Possui proteção IP 68, adequado desempenho em baixa irradiação e resistência ao calor.

https://energiasirius.com

Inversores