3 minute read

NO PIERDAS LA “DEDUCCIÓN” DE LAS COLEGIATURAS

F I S C A L

Es común que, al presentar la declaración anual de las personas físicas, se pretenda ejercer el estímulo fiscal de las colegiaturas, esto es, deducir su pago realizado durante el ejercicio sobre los ingresos obtenidos en el mismo, a fin de determinar el Impuesto Sobre la Renta (ISR) que corresponda.

Advertisement

Es de señalar que, en algunos casos con su aplicación resulta un impuesto a favor, teniendo el contribuyente derecho a solicitar la devolución, sin embargo, esta no procede como consecuencia de las observaciones formuladas por la autoridad en la aplicación del estímulo, así que te compartimos los siguientes puntos a tomar en cuenta:

En primera instancia, es necesario recordar que el 15 de febrero de 2011, se publicó en el Diario Oficial de la Federación (DOF), el DECRETO por el que se otorga un estímulo fiscal a las personas físicas en relación con los pagos por servicios educativos, esto es que, no se trata de una deducción que se encuentre contenida en la Ley del Impuesto Sobre la Renta, sino de un beneficio otorgado por el Ejecutivo Federal en ejercicio de sus atribuciones.

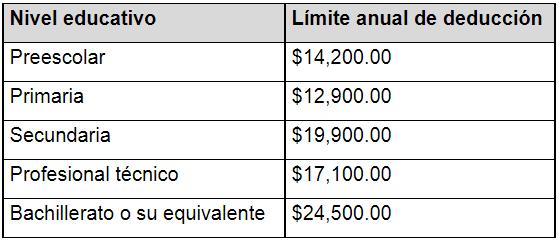

Conforme al citado Decreto, el monto del estímulo otorgado fue el siguiente:

Y para el ejercicio de 2021, son los mismos. Es decir, no ha existido algún incremento o actualización a los montos señalados; aún cuando ya se han cumplido diez años desde su publicación, y a pesar de su incorporación al DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado el 26 de diciembre de 2013 en el DOF.

Es importante señalar que el pago de la colegiatura se debe efectuar para el propio contribuyente, para su cónyuge o la persona con quien viva en concubinato, ascendientes o descendientes en línea recta, siempre y cuando no perciban un salario mínimo elevado al año (limitante no aplicable en el caso del contribuyente).

Además, el estímulo aplicable es por cada una de las personas señaladas, de acuerdo con el nivel educativo en que se encuentre estudiando.

Adicionalmente, a fin de ejercer su disminución en la declaración anual, es necesario cumplir con lo siguiente:

Que la institución educativa cuente con autorización o reconocimiento de validez oficial, en términos de la Ley

General de Educación.

Que el pago sea para cubrir el servicio de enseñanza (colegiatura) del alumno, conforme a los planes y programas de estudio.

Que el pago se realice mediante cheque nominativo del contribuyente, traspasos entre cuentas bancarias, tarjetas de crédito, de débito o servicios. Que se compruebe, con documentación que reúna requisitos fiscales, que las cantidades fueron pagadas a instituciones educativas residentes en el país.

Por su parte el Servicio Administración Tributaria (SAT), ha establecido que, para ejercer la deducción es necesario que la institución educativa emita el comprobante fiscal (CFDI) debiendo incorporar el “Complemento Concepto de Instituciones Educativas Privadas" , el cual contendrá los siguientes campos:

Nombre del alumno. CURP del alumno. Nivel educativo que cursa el alumno. Clave del centro de trabajo o reconocimiento de validez oficial de estudios RFC de quien realiza el pago cuando sea diferente a quien recibe el servicio.

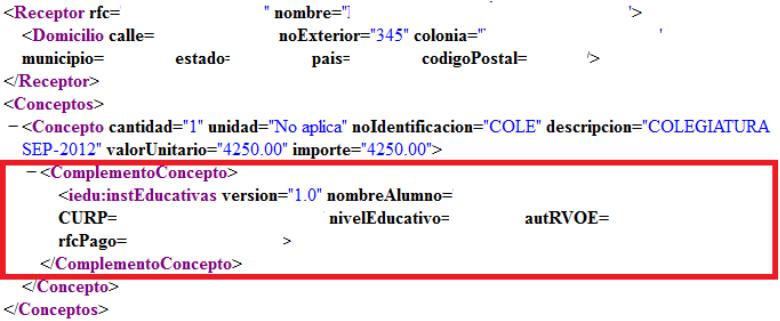

Al respecto, es importante señalar que, no obstante, dichos datos aparezcan en el archivo conocido como “PDF” , es importante cerciorarse que el “Complemento” se encuentre incorporado en el archivo “XML” y, para ello, se sugiere abrir este último con un programa de “Bloc de Notas” o de “Texto” , y desplazar el documento a fin de ubicarlo.

A continuación, te presentamos una imagen de ello:

Como puedes observar, en el recuadro aparece el “ComplementoConcepto” y enseguida,

“iedu:instEducativas” ; lo cual nos proporciona la confianza de que el comprobante podrá ser disminuido de los ingresos del ejercicio, a través de la aplicación del estímulo, al presentar la declaración anual en el mes de abril si además se cumplen con los requisitos señalados.

Conforme a lo expuesto, se recomienda lo siguiente:

No pagar la colegiatura en efectivo.

Verificar que la forma de pago sea coincidente con lo que aparece en el comprobante fiscal (cheque, transferencia, tarjeta de debido o crédito).

Confirmar que el comprobante fiscal cumpla con el Complemento señalado.

Cuidar el límite del estímulo por cada nivel educativo.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo.

S o b r e e l A u t o r : E F R A Í N S A L V A D O R M I R A M O N