10 minute read

VALOR RAZONABLE PARA EFECTOS FINANCIEROS Y FISCALES

C O N T A B L E / F I S C A L

Determinación del valor razonable NIF B-17

Advertisement

Uno de los retos principales que enfrenta la profesión contable es el que sea valorado y reconocido nuestro trabajo, ya que lamentablemente cuando a los empresarios, inversionistas, comerciantes e inclusive algunas entidades gubernamentales, en general, se les hace la pregunta respecto al porqué o para qué se requieren los servicios de un Contador Público externan opiniones poco favorables. Uno de los principales inconvenientes que mencionan los usuarios de la información financiera es la poca credibilidad hacia los estados financieros, dando cómo respuesta principalmente que la información presentada no es entendible o bien no representa una realidad financiera de las entidades económicas.

Utilidad de los Estados Financieros

Los procesos y actividades necesarias para reflejar las operaciones de las empresas o personas mediante el debido registro en la contabilidad financiera son cada día más demandantes y requieren de especialización en diferentes áreas operativas y jurídicas.

Se vuelve entonces indispensable el que los Contadores demos a conocer a nuestros clientes la evidencia de la indispensabilidad de los Estados Financieros para la toma de decisiones financieras, derivada de la calidad de información financiera expresada en unidades monetarias que reflejen una realidad del desempeño, la rentabilidad y la capacidad de generar flujos de efectivo mediante el análisis e interpretación de la información financiera que se presenta en los estados financieros básicos, que precisan las Normas de Información Financiera y el Código Fiscal de la Federación.

Valuación de la información financiera

Para que los Estados Financieros cumplan con el objetivo de poder ser útiles para la toma de decisiones para los diferentes tipos de usuarios, deberán presentar información que sea comparable y verificable, lo cual se deberá lograr mediante la aplicación obligatoria para todos los emisores de la información financiera de la regulación contenida en las Normas de Información Financiera referente a la elaboración y presentación de esta información generada por las entidades económicas para poder homogeneizar los criterios de las reglas de registro contable y de esa forma evitar discrepancias de criterio para producir información de calidad.

La información debe registrarse y presentarse en términos monetarias para que pueda ser y cuantificable, comparable y medible, por lo que la VALUACIÓN de las operaciones realizadas por las empresas y registradas en su contabilidad, deberán satisfacer los requisitos de credibilidad y verificabilidad. El llevar a cabo esta valuación de manera razonable permitirá reflejar valores económicos más objetivos respecto al valor original y actual de las transacciones, transformaciones internas y otros eventos que se lleven a cabo, con lo que al evaluar y analizar la información presentada permitirá, en su caso, hacer las correcciones o ajustes que den como resultado el valor razonable correspondiente, para presentar información cierta y comprobable respecto a su valor de mercado.

La Norma de Información Financiera B-17, Determinación del Valor Razonable, hace referencia a que los registros contables deben evidenciar el valor más objetivo de los conceptos de activos, pasivos, capital contable, así como de ingresos, costos y gastos bajo los enfoques siguientes de mercado, costos, e ingresos.

Para que los datos presentados reflejen una mayor objetividad, transparencia y relevancia a la información en los estados financieros, la entidad debe utilizar supuestos que los participantes del mercado usarían al fijar el precio de un activo o un pasivo en las condiciones actuales del mercado a una fecha determinada, incluyendo los supuestos sobre el riesgo, siempre que las partes estén debidamente informadas y no exista nada que les impida actuar de forma libre y voluntaria.

Valuación para efectos fiscales

La Ley del Impuesto Sobre la Renta, señala las operaciones que sean causantes de este impuesto y los requisitos bajo los cuales deberán ser valuados, como es el caso de la enajenación de bienes o de la determinación de algunas deducciones autorizadas y sus requisitos.

Para el caso de Avalúos para efectos fiscales el Reglamento del Código Fiscal de la Federación, precisa lo siguiente: Artículo 3 . - Los avalúos que se practiquen para efectos fiscales tendrán vigencia de un año, contado a partir de la fecha en que se emitan, para lo cual, las Autoridades Fiscales aceptarán los avalúos en relación con los bienes que se ofrezcan para garantizar el interés fiscal o cuando sea necesario contar con un avalúo en términos de lo previsto en el Capítulo III del Título V del Código.

Los avalúos a que se refiere el párrafo anterior, deberán ser practicados por los peritos valuadores siguientes: I. El Instituto de Administración y Avalúos de Bienes Nacionales; II. Instituciones de crédito; III. Corredores públicos que cuenten con registro vigente ante la Secretaría de Economía, y IV. Empresas dedicadas a la compraventa o subasta de bienes.

Conclusión

Por lo anteriormente comentado, podemos tener mayor claridad en el razonamiento respecto a la credibilidad de los datos presentados en los Estados Financieros y que reflejen cifras aceptadas por los diferentes usuarios al observar información lo más apegada a la realidad económica presente.

Entre algunos de los conceptos que podemos mencionar es la valuación de las Cuentas por Cobrar, Inventarios, Propiedades, Plante y Equipo, Costo de Ventas, Gastos, etc.

Como ejemplo de esto podemos comentar que, si las empresas tienen inmuebles que ya tienen una antigüedad de 60 años o más y el importe reflejado en el concepto de Edificios, se presenta el valor de $1.00, que explicación se

les daría a los dueños de las empresas de la razón por la cual se tiene ese registro, ya que ellos pueden tener valores de mercado muy diferentes.

De igual forma podemos considerar algunos otros conceptos que se presenten en los Estados Financieros y que se nos solicite alguna explicación de su integración ya sea por nuestros clientes o por las autoridades fiscales, por lo cual es necesario el estudio de las diferencias conceptuales de la contabilidad financiera respecto a lo que obligan la legislación fiscal.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto. Deseándote éxito y salud.

S o b r e e l A u t o r : C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com

F I S C A L

Introducción

El artículo 31, fracción cuarta de la Constitución Política de los Estados Unidos Mexicanos, señala como una obligación de los mexicanos, contribuir para el gasto público de la manera proporcional y equitativa que dispongan las leyes. En ese mismo sentido, el artículo 1 del Código Fiscal de la federación (CFF) prevé que dicho cumplimiento por parte de las personas físicas y morales se realizará conforme a las leyes fiscales respectivas.

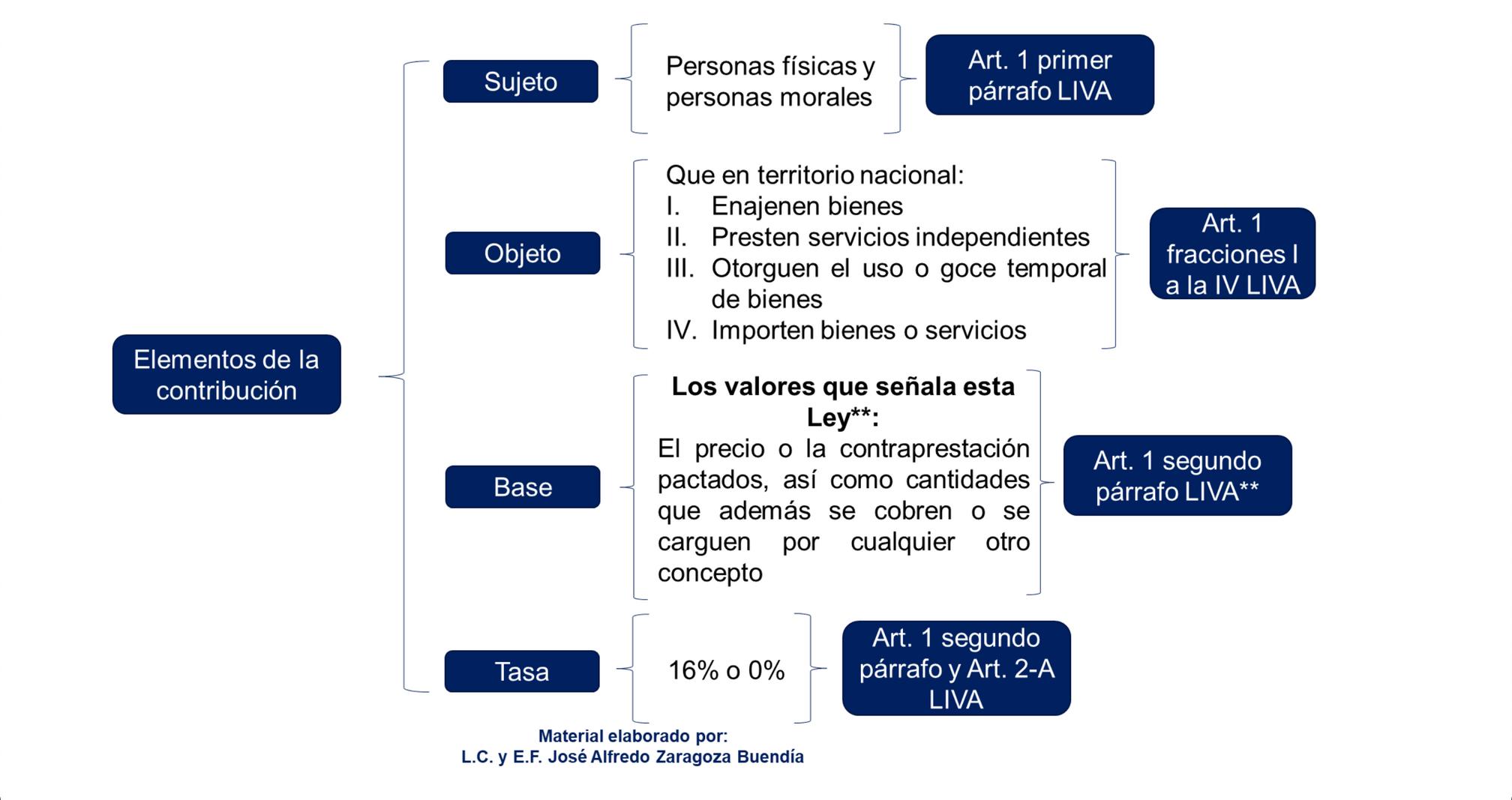

Por otra parte, el artículo 5 del CFF indica la manera en que habrán de aplicarse e interpretarse las disposiciones fiscales. En ese tenor, si bien mucho se ha debatido en relación con la aplicación e interpretación de las disposiciones jurídico-normativas en materia fiscal, en esta ocasión, se abre un paréntesis para dedicar el presente estudio a las disposiciones fiscales que establecen cargas a los particulares, y que de hecho, se entiende deben de ser aplicadas de manera estricta; es decir, aquellas disposiciones que refieren a los elementos de la contribución: sujeto, objeto, base, tasa o tarifa; identificando dichos elementos en la Ley del Impuesto al Valor Agregado (IVA).

Desarrollo

Tratándose de la figura del sujeto, dicho elemento está plenamente identificado, se trata de personas físicas y personas morales. Cabe mencionar, que recién se adicionó un Capítulo III Bis para incorporar como sujetos (recaudadores) de la contribución a residentes en el extranjero (sin distinguir entre personas físicas y morales) que prestan servicios digitales sin establecimiento en el país, considerando que el receptor de dichos servicios está ubicado en territorio nacional conforme a lo previsto en el recién reformado artículo 16, fracción IV de la Ley del IVA. Lo anterior con motivo de la reforma fiscal 2020.

En lo que refiere al objeto, el mismo se identifica con la realización de actos o actividades, esto es conforme a lo establecido en las fracciones I a IV del artículo 1 de la Ley del IVA. Si bien en principio pareciera que el objeto de la contribución no incluye a la exportación de bienes, figura o acto que de hecho tiene un capítulo exclusivo (Capítulo VI) en la estructura y contenido de la Ley del IVA. En opinión de un servidor, queda comprendido dentro de la fracción I del referido artículo e inclusive dentro de la fracción II, es decir, exportaciones entendidas como enajenación de bienes o prestación de servicios, que no obstante, tienen su tratamiento en lo particular conforme al citado Capítulo.

El artículo 1 de la Ley del IVA señala que la base para el pago de la contribución son los valores que señala dicho ordenamiento. En ese orden de ideas, se tendrían los siguientes valores y sus respectivos fundamentos legales:

Enajenación: Art. 12 LIVA. El precio o la contraprestación pactados; Prestación de servicios: Art. 18 LIVA. El total de la contraprestación pactada; Uso o goce temporal de bienes: Art. 23 LIVA. La contraprestación pactada a favor de quien los otorga; Importación: Art. 27 LIVA. El valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y del monto de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación.

Cabe mencionar que en todos los casos, a excepción de la importación que observa un tratamiento específico, se considera además del precio o la contraprestación, las cantidades que además se carguen o se cobren por cualquier otro concepto.

**Como dato adicional, una vez aplicada a la base, la tasa general; no se tiene el impuesto definitivo a pagar. El artículo 1º cuarto párrafo de la Ley en comento señala que el contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto a su cargo y el que le hubieran trasladado o el que él hubiese pagado en la importación de bienes o servicios, siempre que sean acreditables en los términos de esta ley.

Como es de observarse, se da paso a la figura del acreditamiento como un elemento neutralizador en el pago de la contribución. La figura del acreditamiento y los requisitos que se deben de cumplir, están contenidos en los artículos 4, 5-A, 5-B y 5-C de la Ley del IVA

A manera de esquematizar lo comentado, se presenta el siguiente cuadro sinóptico:

Actualmente, la Ley del IVA solo considera dos tipos de tasa, la tasa general al 16% y la tasa 0%, la cual, a modo de referencia y evocando lo que no podría considerarse un mejor ejemplo, grava los alimentos y medicinas a dicho valor, otorgando la posibilidad de que los contribuyentes que enajenen este tipo de bienes puedan recuperar el impuesto pagado a sus proveedores de bienes o servicios, mediante los efectos de la figura del acreditamiento. Si bien, existe un tratamiento especial en región fronteriza norte y sur y un estímulo que la Ley de Ingresos vigente otorga a contribuyentes del Régimen de Incorporación Fiscal (RIF). Dichas tasas preferenciales no forman parte del texto normativo de la Ley del IVA.

Comentarios finales

Así las cosas, y a manera de conclusión, (Gómez & Carlos, 2011, págs. 1-1) señalan en su estudio, que el IVA es un acto que grava al acto no al sujeto por lo que es independiente de la residencia, nacionalidad o personalidad jurídicas. Acorde a lo mencionado, el acto para que sea objeto del impuesto debe de realizarse en territorio nacional.

Esperando el presente miniestudio sirva de base o guía para entender el cómo desentrañar y ubicar los elementos de las contribuciones en las distintas leyes fiscales federales, agradezco su atención y espero leernos pronto en esta prestigiada revista.

S o b r e e l A u t o r : J O S É A L F R E D O Z A R A G O Z A B U E N D Í A