8 minute read

LAVADO DE DINERO ¿CUMPLIMOS CON LOS AVISOS?

A D M I N I S T R A T I V O

Lavado de dinero… ¿Estamos cumpliendo con la Identificación y Avisos?

Advertisement

El lavado de dinero es cualquier clase de proceso que ‘limpia’ el capital obtenido de forma ilícita y lo aleja de su origen delictivo. Aquí te decimos cómo funciona este delito de manera que le permite ser usado dentro de la economía legal.

Para iniciar recordemos Al Capone, aunque él no fue el primero en lavar dinero fue muy famoso. La práctica de “blanquear el dinero” es tan antigua como la moneda misma, por supuesto que, con el paso del tiempo, las técnicas para lograrlo han aumentado. Señalaremos a continuación tres pasos básicos:

Colocación Estratificación Integración

La colocación se refiere a transformar el dinero ilegal en una serie de activos que parezcan legítimos. ¿Cómo se logra? Depositando fondos en cuentas legales de personas físicas o morales (compañías existentes).

La integración, que es el último paso, se invierte el dinero en un negocio legal y reclamar ganancias. La lucha de autoridades, gobiernos e incluso las Naciones Unidas en contra del lavado de dinero continúa transformándose y siendo parte crucial del crimen a nivel mundial, llegando a sumar billones de dólares al año.

En 2012, se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Comúnmente llamada Ley de Lavado de Dinero.

¿Cuál es su objeto?

Proteger al sistema financiero y la economía nacional, al establecer medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita. De acuerdo con la ley, quienes realicen actividades denominadas vulnerables deberán presentar avisos al SAT.

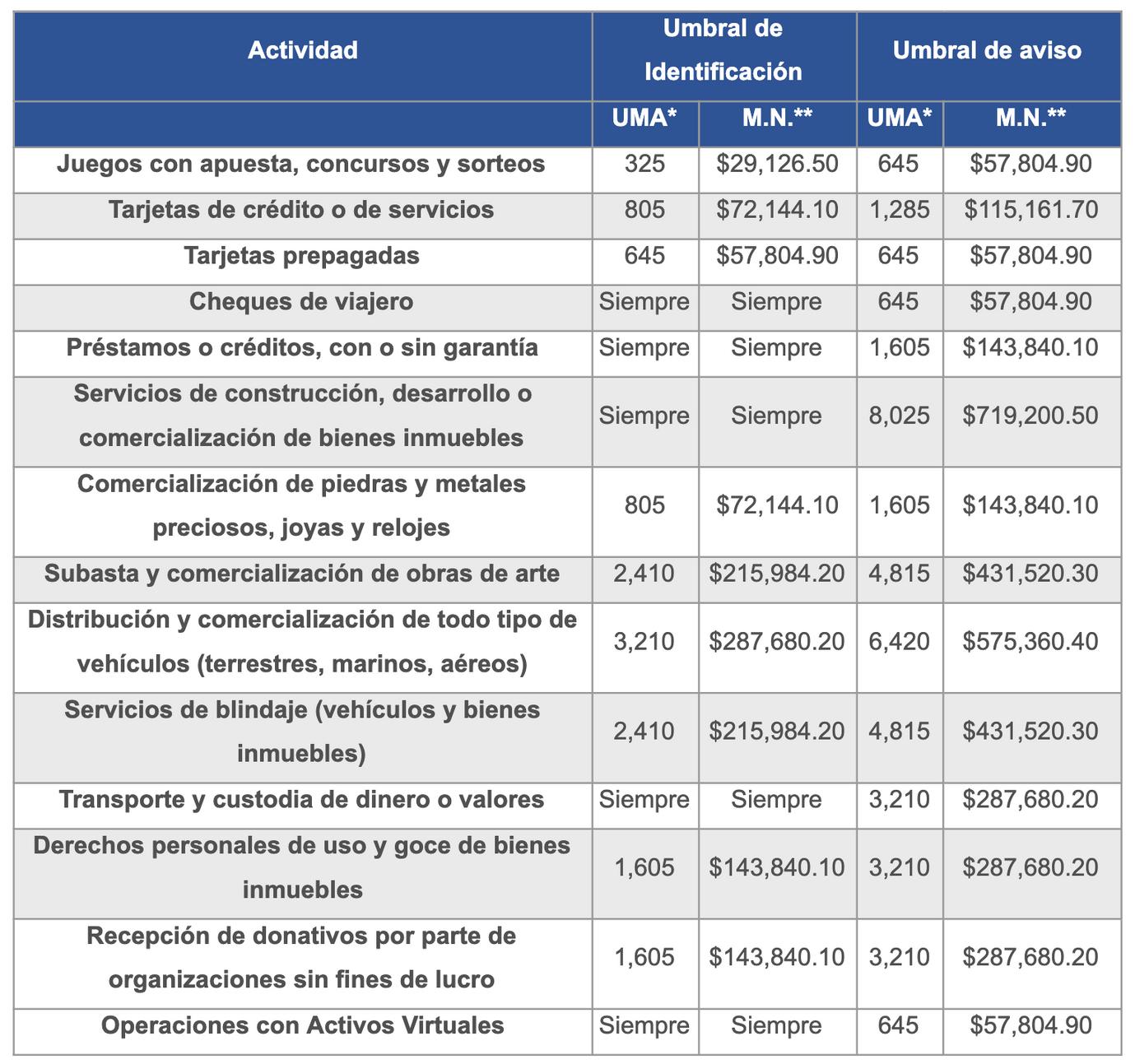

¿Cuáles son las actividades catalogadas como vulnerables y el umbral de aviso al SAT?

Umbral de Identificación:

La calificación de actividad vulnerable ocurre por el hecho de realizar alguna de las enlistadas en el Artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y la segunda es cuando el monto de algún acto u operación excede la cantidad establecida en esta Ley.

Umbral de aviso:

Estimado Audaz, revisa las tablas y determina si te encuentras realizando alguna actividad vulnerable porque podrá ser el caso que estés obligado a la presentación de AVISOS. Toma nota que, en algunas actividades el Aviso se presenta por la simple realización de la actividad, mientras que en otros existe un umbral de Aviso.

En resumen, ¿qué debo hacer para cumplir con esta Ley?

1. Descubre si tu actividad es vulnerable. Si es así, busca asesoría en expertos legales.

2. Organízate. Crea expedientes que te permitan contar con la información de tus clientes, para que, en caso de una revisión por parte de las autoridades, puedas demostrar que estás cumpliendo con la ley. Es importante resguardar esta información por al menos cinco años, ya que es el periodo legalmente establecido.

3. Cuidado con el efectivo. Revisa los montos máximos que puedes recibir en efectivo de acuerdo con tu actividad y establece el pago complementario, en su caso, a través de medios de pago como transferencia electrónica o depósito bancario o mediante tarjeta de crédito o debito.

Ley de Lavado de dinero y REPSE

¿Si recibo prestación de servicios REPSE debo presentar Avisos según LFPIORPI?

La respuesta es sí; analicemos Artículo 17, fracción XI, inciso b) de la Ley en comento. Es decir, se entenderá que es una actividad vulnerable y, por tanto, objeto de identificación:

XI La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones: b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes.

Modificaciones al formato antilavado para operaciones de outsourcing

El 24 de mayo de 2021 se publicaron en el Diario Oficial de la Federación las modificaciones al Anexo 11. Dichas modificaciones entraron en vigor el 1 de septiembre de 2021.

¿En qué consistió la modificación?

Cambios realizados al Anexo 11 “Prestación de servicios profesionales, de manera independiente” , para incluir los campos para desglosar la información recibida por prestadores de servicios de subcontratación laboral, también conocidos como outsourcing o servicios especializados, cuando cumplan el supuesto previsto para ser consideradas como actividad vulnerable. Con el nuevo Anexo 11 se adicionan los siguientes campos:

Nos ponemos a sus órdenes para apoyarles en caso de requerirlo y evitar multas las cuales en esta materia son altamente cuantiosas.

Información específica sobre los actos u operaciones que lleven a cabo los prestadores de servicios de personal especializado, número de empleados utilizados y área en la que prestan el servicio. Datos del apoderado legal, cuando este actúe en nombre de una persona física que sea el cliente o usuario que realiza la actividad vulnerable, tales como nombre completo, R.F.C., CURP o fecha de nacimiento. Tipo de actividad virtual y cantidad de activos virtuales utilizados, si fuera el caso.

S o b r e l a A u t o r a : C . P . C . A L M A D E L I A F U E N T E S G A R I B A Y

Certificada por el IMCP Socia de Asesoría Integral de Negocios

F I S C A L

Para la gran mayoría de los contribuyentes, la emisión del Comprobante Fiscal Digital por Internet (CFDI) es relevante en la medida en que es necesario para efectuar una deducción, y con ello aminorar la carga fiscal; es decir, la medida es para obtener un beneficio de carácter tributario, y con ello descuidamos algunas perspectivas respecto a la obligación para emitirlo.

Cuántos de nosotros no nos hemos preguntado, “ ¿debo emitir un comprobante fiscal por la venta de este

automóvil?” , o,

“ ¿debo emitir un CFDI por la obtención de este ingreso o depósito?” Incluso en el ámbito de las deducciones, damos por sentado el derecho a deducir una erogación solo por contar con el CFDI, sin analizar si cuenta con los complementos correspondientes, o si se cumplen los requisitos establecidos en la norma.

Ahora bien, después de más de siete años desde su implementación integral (2014), podemos observar su importancia, pero respecto al tema de la fiscalización y la recaudación por parte de la autoridad fiscal, no solo ha sido un requisito formal en la determinación de los impuestos, sino que ha sido el pilar o la columna vertebral para el ejercicio de revisiones y actos de la autoridad fiscal que afectan la esfera jurídica del contribuyente y obstaculiza el desarrollo de sus operaciones.

Ejemplo de lo anterior han sido: la restricción del certificado de sellos digitales (CSD) para poder facturar, las invitaciones (sujetas a aclaración o no) con motivo de discrepancias en la acumulación o deducción, las revisiones electrónicas notificadas vía buzón tributario, por señalar algunas.

Y si esto no es suficiente, habrá que adicionarle el concepto denominado como “ materialidad” , razón por la cual, aún cuando el contribuyente cuente con el CFDI, la partida es rechazada, considerándola como no deducible, lo que incrementa la carga fiscal del contribuyente.

Ante ello, ¿con qué alternativas cuenta el empresario o contribuyente para aminorar los riesgos y prevenir, en su caso, que su operación sea obstaculizada?

Para responder a dicha pregunta, hemos diseñado el curso denominado “Descifrando el CFDI y su aplicación práctica en el ámbito civil, mercantil, contable y fiscal” , cuya temática se desarrollará en diez puntos principales:

Como se podrá observar, el entorno del CFDI no solo se encuentra circunscrito al ámbito del cumplimiento de una obligación formal en materia fiscal, sino que se encuentra interrelacionado con el cúmulo de operaciones o transacciones que se producen en nuestro actuar cotidiano, incidiendo en su caso con el desarrollo de un negocio o empresa.

Por último, considerando en perspectiva, la Iniciativa de Reforma Fiscal para el ejercicio de 2022, de ser aprobado el nuevo “Régimen Simplificado de Confianza” , su mecanismo de control se basa precisamente en CFDI, por lo que se deberá ser más cuidadoso en cumplir con las obligaciones relativas a sus requisitos, momentos y circunstancias para su emisión, ya que de lo contrario podría provocar riesgos en la operación del negocio y sus compromisos de pago.

En Audacia Corporativa Fiscal nos encontramos comprometidos en brindarte las mejores herramientas que te permitan evaluar tus alternativas al tomar una decisión y este curso no será la excepción.

Te invitamos a inscribirte y para más información visita la sección de Cursos en: www.audaciacorporativafiscal.com/cursos

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo.

Analizar su implementación y finalidad dentro del marco fiscal, así como los principales rubros o campos susceptibles de ser sujetos de revisión por parte de la autoridad fiscal y sus razones. Revisar los complementos que son obligatorios y cómo distinguirlos dentro del CFDI. Distinguir su aplicación en las operaciones de carácter civil, como puede ser la venta de un automóvil, un arrendamiento de inmuebles, honorarios, y su emisión en el caso de donativos e instituciones educativas. Examinar su entorno en el ámbito mercantil, sobre todo cuando se trata de anticipos, así como en empresas constructoras. Evaluar, en el caso del CFDI de nómina, su repercusión en el ámbito laboral, sobre todo en el caso de viáticos y otros pagos, así como su relevancia en controversias en esta materia. Discernir sobre el registro contable de los CFDI, así como las problemáticas que se han presentado en revisiones fiscales. Reflexionar sobre su efecto en la materia fiscal, ya que no todo CFDI es acumulable y que tampoco por el hecho de haberlo recibido se considera una deducción, es decir, en algunas ocasiones la emisión o recepción no implica el pago de un impuesto. Conocer cómo proceder en el caso de la cancelación o sustitución de un CFDI. Establecer mecanismos de autogestión para aminorar riesgos fiscales que afecten el entorno operacional del negocio, considerando la materialidad y sobre todo, analizar si es conveniente alguna aclaración con la autoridad fiscal. Comentar algunos principios jurídicos que te pueden proporcionar elementos en la toma de decisiones.

S o b r e e l A u t o r : E F R A Í N S A L V A D O R M I R A M O N