4 minute read

COEFICIENTE DE UTILIDAD

P L A N E A C I Ó N P A T R I M O N I A L

Los contribuyentes clasificados como personas morales determinan un impuesto definitivo en el ejercicio cuando el mismo ha concluido, y pueden determinarse acumulaciones y deducciones que dependen del cierre definitivo.

Advertisement

Ahora bien, en el transcurso del año, el Estado debe obtener recursos para sufragar el gasto público, mismos que no pueden depender de que se termine el ejercicio y se cubra el pago de impuestos, así que establece la obligación de efectuar pagos periódicos (provisionales) a cuenta del impuesto definitivo.

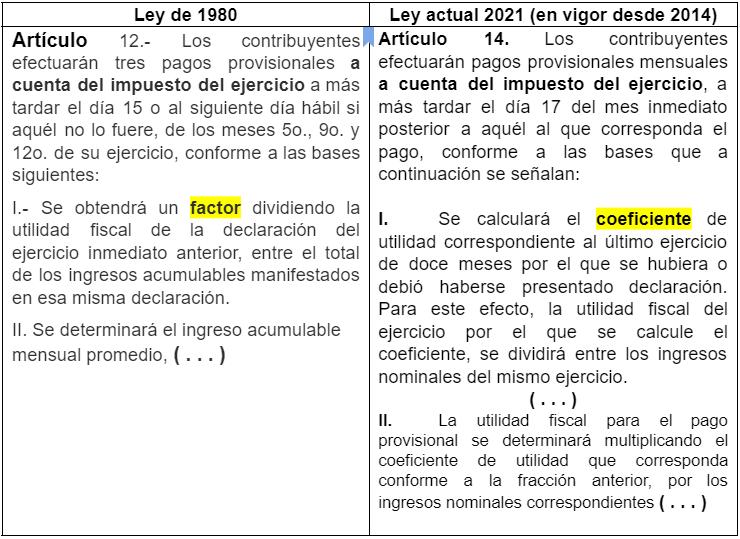

Artículo 14 LISR:

“Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación se señalan: ”

Sabiendo que hay algunos conceptos que son necesarios para determinar el impuesto definitivo, ya sea como deducciones autorizadas o como ingresos acumulables, pero que no se determinan en los meses del ejercicio, es necesario entonces proporcionar algún procedimiento que permita determinar razonablemente un pago provisional a cuenta del definitivo, y esa solución es: aplicar un coeficiente de utilidad.

Provisional:

De provisión. 1. adj. Que se hace, se halla o se tiene temporalmente.

Coeficiente:

De co- y eficiente. 1. adj. Que juntamente con otra cosa produce un efecto. 2. m. coloq. Persona que acompaña en sus exámenes al aspirante a ingreso en las academias militares. 3. m. Fís. Expresión numérica de una propiedad o característica de un cuerpo, que generalmente se presenta como una relación entre dos magnitudes. Coeficiente de dilatación. 4. m. Mat. Factor constante que multiplica una expresión, situado generalmente a su izquierda.

Coeficiente de escorrentía

1. m. Relación entre el agua de lluvia que cae en una zona determinada y el agua que corre; diferencia entre el agua caída y el agua filtrada.

Coeficiente intelectual

1. m. Psicol. cociente intelectual.

Aplicar un coeficiente de utilidad, tiene como finalidad determinar una Utilidad fiscal base para el pago provisional de forma estimada, se basa en los resultados que la empresa haya obtenido, y con los que se proyecta un resultado esperado a futuro inmediato.

No es nuevo aplicar un “ coeficiente” para proyectar la utilidad fiscal:

Cálculo del coeficiente (Artículo 14 LISR):

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración:

Los ingresos nominales serán los ingresos acumulables, excepto el ajuste anual por inflación acumulable.

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo (Artículo 17-A último párrafo CFF).

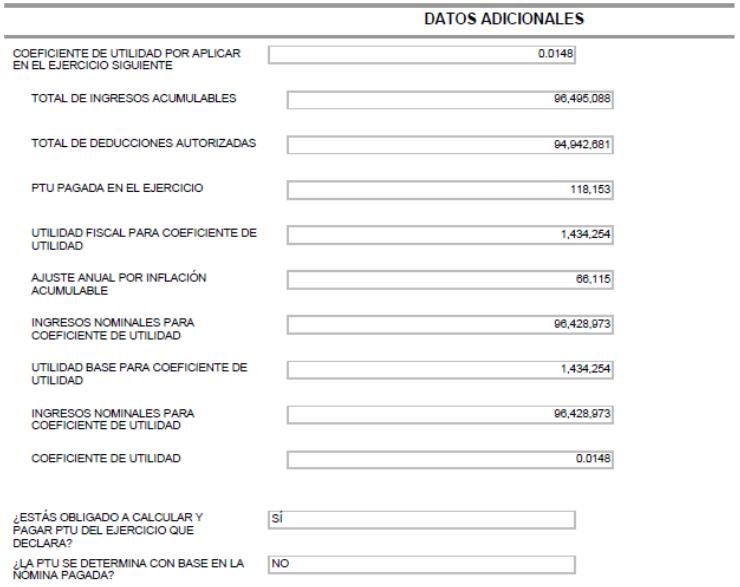

Ejemplo:

El coeficiente de utilidad aplicable en el ejercicio siguiente será de 0.0148

Sociedades que paguen anticipos de remanente distribuible:

Las sociedades cooperativas de producción y sociedades y asociaciones civiles que distribuyan anticipos o rendimientos (artículo 94 fracción II LISR):

Repartir utilidades es un derecho de los inversionistas, pero no forma parte de la operación normal del negocio; así que para la estimación de la utilidad fiscal, es necesario quitarlo del cálculo para llegar a un resultado más preciso.

El coeficiente de utilidad aplicable en el ejercicio siguiente será de 0.1053

Coeficiente en el ejercicio de liquidación:

En el ejercicio de liquidación el coeficiente de utilidad será el que corresponda a la última declaración que el liquidador hubiera presentado o debió haber presentado al término de cada año de calendario.

Coeficiente para empresas que surjan de fusión o escición:

Las empresas que inicien operaciones como resultado de una fusión, efectuarán pagos provisionales a partir del mes en el que ocurra la fusión, aplicando el coeficiente de utilidad que se calculará considerando conjuntamente las utilidades o pérdidas fiscales y los ingresos de las sociedades que se fusionan.

Los contribuyentes que inicien operaciones con motivo de la escisión de sociedades efectuarán pagos provisionales a partir del mes en el que ocurra, considerando, para ese ejercicio, el coeficiente de utilidad de la sociedad escindente en el mismo.

S o b r e e l A u t o r : C P . Y M T R O . E F R A Í N O R T I Z P É R E Z