Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No 70, julio de 2024, es una publicación mensual de http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista digital AUDACIA CORPORATIVA FISCAL.

COM

¿SERÁ BENÉFICA LA INTELIGENCIA ARTIFICIAL PARA EL ÁREA CONTABLE?

Alcance de nuestro trabajo profesional en las finanzas de las empresas

Hola nuevamente (damas y caballeros), con el gusto y privilegio de saludarlos y desear se encuentren bien, compartimos con ustedes el número 70 de nuestra revista Audacia Corporativa Fiscal, apreciando su atención en la recepción, aceptación y lectura de la misma.

Es frecuente escuchar que es aceptable que las empresas en sus primeros cuatro años de operación tengan pérdidas. Sin embargo, atendiendo al objetivo fundamental de una razón de negocios (el lucro), independientemente de que llevemos a cabo la prestación de servicios independientes o de los empresarios, requerimos la generación de flujo de efectivo fortuitamente, ya qué si en este no es posible llevar a cabo a las actividades de las empresas.

Para lograr la generación del cumplimiento del ciclo financiero de las entidades económicas, que incluyen el debido cumplimiento de las diversas obligaciones legales, debemos establecer los objetivos financieros potencialmente factibles a lograr.

Podemos coadyuvar con nuestros clientes a lograr esos objetivos, mediante una adecuada planeación financiera, considerando los tres ejes principales, que son:

➣ Operación

➣ Inversión

➣ Financiamiento

Mediante el establecimiento de presupuestos de operación y de flujo de efectivo, con los fundamentos que profesionalmente debemos conocer y ofrecer a nuestros clientes, entre los cuales están; Administración Financiera; Análisis e Interpretación de Estados Financieros; Proyectos de Inversión, Administración de Proyectos, Proyección de utilidades (costos, punto de equilibrio), etc., considerando la trascendencia de la debida aplicación de las matemáticas financieras correspondientes.

Consideremos lo anterior estimados colegas, como áreas de oportunidad para que las empresas, puedan subsistir ante las condiciones financieras de nuestro país y proyectar el fortalecimiento y crecimiento de sus finanzas.

En caso de cualquier asesoría u orientación de los temas aquí presentados, estamos atentos a su solicitud, nos dará mucho gusto poder apoyarlos aportando nuestra capacidad técnica y experiencia en las áreas financieras, contables, de derecho fiscal, laboral y corporativo, entre otros.

Deseándoles éxito y salud

José Luis Arroyo Amador Director Editorial Sergio Ramos Gómez Consejo Editorial

Efraín Salvador Miramón Consejo Editorial Samantha Arroyo Covarrubias Diseño editorial

J U R Í D I C O / A D M I N I S T R A T I V O

Ética y transparencia en la función pública

Derivado del contexto social y político la idiosincrasia del pueblo mexicano se encuentra en el hartazgo por la evidenciada corrupción de sus servidores públicos y particulares que en complicidad han enriquecido su patrimonio. Durante muchos años, la corrupción ha sido un problema arraigado en el país, afectando gravemente el desarrollo y la confianza de la ciudadanía en las instituciones públicas. Esto ha generado un ambiente de impunidad y desigualdad, donde los recursos y servicios destinados al bienestar de la sociedad son desviados en beneficio personal.

Ante esta problemática, la sociedad mexicana demandaba un cambio y exigía acciones contundentes para prevenir y sancionar la corrupción Fue así como surgió la necesidad de crear un sistema integral que abordara de manera efectiva este problema

Dicho sistema integral al que hace referencia el punto que antecede es el proceso de creación del Sistema Nacional Anticorrupción y la Ley General de Responsabilidades Administrativas, inició en el año 2014, cuando se reformó la Constitución Política de los Estados Unidos Mexicanos, para establecer las bases de la nueva estructura anticorrupción, esta reforma fue resultado del consenso entre diferentes actores políticos y sociales y representó un avance importante en la lucha contra la corrupción, posteriormente, en el año 2015, se promulgó la Ley General del Sistema Nacional Anticorrupción, la cual sentó las bases para la coordinación de las instituciones encargadas de prevenir, detectar y sancionar la corrupción, y estableció los mecanismos de participación ciudadana en la toma de decisiones

Derivado de la publicación y entrada en vigor de la Ley General del Sistema Nacional Anticorrupción, en el año 2016, se aprobó la Ley General de Responsabilidades Administrativas, que establece las normas y procedimientos para prevenir y sancionar las conductas de corrupción en el ámbito de la administración pública, estableciendo las responsabilidades de los servidores públicos y las sanciones correspondientes en caso de incumplimiento

Lo anterior representó un avance significativo en la lucha contra la corrupción en México, promoviendo la transparencia, la integridad y la rendición de cuentas en el ejercicio de la función pública, así como fortalecer la participación ciudadana en la prevención y combate a la corrupción.

Sin embargo, es importante destacar que la implementación efectiva del Sistema Nacional Anticorrupción y la Ley General de Responsabilidades Administrativas ha enfrentado algunos desafíos, como la falta de recursos, la resistencia de algunos sectores políticos y la necesidad de fortalecer la cultura de legalidad y ética en el país. A pesar de esto, se ha avanzado en la conformación de las instituciones y los mecanismos necesarios para combatir la corrupción, y se espera que en el futuro se logre consolidar un sistema eficiente y efectivo en la lucha contra este flagelo.

Considero que uno de los pilares fundamentales del Sistema Nacional Anticorrupción es la Ley General de Responsabilidades Administrativas (LGRA), la cual establece las normas y procedimientos para combatir la corrupción en el sector público.

La Ley General de Responsabilidades Administrativas tiene como objetivo promover la integridad, la ética y la transparencia en el ejercicio de la función pública, así como prevenir y sancionar las conductas que constituyen faltas administrativas graves. Esta ley establece las responsabilidades de los servidores públicos y las sanciones correspondientes en caso de incumplimiento. Sus principales características es la creación del Sistema Nacional Anticorrupción, es la conformación de diversas instituciones encargadas de prevenir y combatir la corrupción, entre estas instituciones se encuentran la Secretaría Ejecutiva del Sistema Nacional Anticorrupción, la Fiscalía Especializada en Combate a la Corrupción, el Tribunal Federal de Justicia Administrativa, la Secretaría de Contraloría, así como los Órganos Internos de Control.

Establece la obligación de los servidores públicos de presentar su declaración de situación patrimonial y de intereses, con el fin de prevenir conflictos de interés y detectar posibles enriquecimientos ilícitos. Asimismo, se establecen mecanismos para la denuncia de actos de corrupción, garantizando la protección de los denunciantes.

Otro aspecto importante de la Ley General, es la implementación de programas de capacitación y formación en materia de responsabilidades administrativas, tanto para los servidores públicos como para la sociedad en general Esto busca fomentar una cultura de legalidad y ética en el ejercicio de la función pública, así como promover la participación ciudadana en la prevención y combate a la corrupción; Además de establecer sanciones severas para aquellos servidores públicos que incurran en actos de corrupción, tales como multas, inhabilitación para ocupar cargos públicos e incluso la posible responsabilidad penal Esto busca generar un efecto disuasorio y garantizar la rendición de cuentas en el ejercicio de la función pública.

En conclusión, la Ley General de Responsabilidades Administrativas es una herramienta fundamental en la lucha contra la corrupción en México. A través de su implementación, se busca fortalecer la ética y la transparencia en el ejercicio de la función pública, así como prevenir y sancionar las conductas corruptas. El Sistema Nacional Anticorrupción, en conjunto con la Ley General de Responsabilidades Administrativas, representa un avance significativo en la construcción de un país más justo y libre de corrupción. Sin embargo, es importante que todos los actores involucrados, tanto servidores públicos como sociedad civil, se comprometan a cumplir y hacer cumplir t di i i l d d bi t i d d

S o b r e e l A u t o r :

L U I S E N R I Q U E L Ó P E Z F A R I A S

Licenciado en Derecho

Titular del Órgano Interno de Control en la Secretaría de Bienestar e Inclusión Social (actual)

Director de Responsabilidades en el Órgano Interno de Control de la Secretaría de Educación Pública de Hidalgo y en el Instituto Hidalguense de Educación

Autoridad Investigadora en el Órgano Interno de Control en el Instituto Hidalguense de Educación y en la Secretaría de Educación Pública de Hidalgo (hasta 2023)

Consorcio Jurídico Reséndiz (hasta 2017)

Abogado en la Coordinación Jurídica del Sistema Municipal DIF Mineral de la Reforma, Hidalgo (hasta 2016)

Aspectos generales en la defensa fiscal para contadores

“Dominar el poder de tu mente puede ser más eficaz que los fármacos que se te han programado a creer que necesitas.” Bruce Lipton.

El primer escudo que tiene el contribuyente ante un acto de autoridad es el contador, el cual es el profesional que de inicio atiende con decoro y de acuerdo con sus conocimientos y sobre todo de su capacidad profesional, el cual es el primer filtro y es por ello que se debe conocer el proceso adecuado con la legislación vigente del proceder correcto y adecuado de cómo se atiende ese acto de autoridad de la mejor forma posible.

Esto depende de la pericia del profesional y si bien el contador no es el perfil adecuado a primera instancia, si DEBE conocer los elementos esenciales y básicos para saber cómo actuar ante esta situación que cada vez la autoridad nos tiene en la mira. En la defensa fiscal para contadores, hay varios aspectos cruciales que deben considerarse, teniendo en cuenta su perfil profesional.

El profesional de la contaduría sin lugar a duda DEBE estar al tanto de las leyes y regulaciones fiscales vigentes, el cual incluye comprender los cambios

recientes en la legislación y cómo estos afectan a los contribuyentes, esto es conocer la jerarquía de leyes establecidas en nuestra carta magna en el artículo 133, el cual comprende desde la Constitución Política de los Estados Unidos Mexicanos y disminuyendo su jerarquía en las leyes federales como lo serian la Ley del ISR, la Ley del IVA , Ley del IEPS, así como el Código Fiscal de la Federación, solo por mencionar algunas. Lo anterior coadyuva a garantizar que un contador pueda defender eficazmente a sus clientes en cuestiones fiscales y proporcionar un servicio de alta calidad, mientras llega el especialista en esta situación, que es un abogado fiscalista.

Todo ello el contador DEBE de conocer de la legislación actual, por ello en una visita domiciliaria, revisión de gabinete o en su caso la revisión electrónica, saber como proceder de manera inmediata de forma correcta y oportuna

Siempre he dicho que “zapatero a tus zapatos”, es un viejo refrán que implica que debemos de saber qué

fortalezas tenemos como contadores y como abogados. Debemos de conocer de términos como son la fundamentación y motivación en el ámbito de la defensa fiscal, que son conceptos claves para asegurar que los actos administrativos y fiscales sean válidos y legales. La fundamentación se refiere a la base legal sobre la cual se sostiene un acto administrativo o fiscal, se debe precisar con exactitud la Ley, artículo, párrafo e inciso, los cuales deben ser precisos, así como lo establece nuestro artículo 16 constitucional en su primer párrafo, así como también el artículo 38 fracción IV del Código Fiscal de la Federación.

Asimismo, junto a la fundamentación viene en el mismo tenor la motivación por ello es importante estos dos conceptos que debemos de tener presente y la motivación se refiere a la justificación o razonamiento detrás de un acto administrativo o fiscal En defensa fiscal, esto es una explicación razonada, con el contexto y circunstancias detalladas del asunto con las razones y argumentos jurídicos que proporcione una explicación clara y lógica por las cuales se tomó esa consideración

Ya que estos dos aspectos, tanto la fundamentación como la motivación legitiman el acto conforme a derecho y son esenciales para garantizar la validez, legalidad y transparencia de los actos fiscales, así como para proteger los derechos de los contribuyentes y asegurar una administración fiscal justa y equitativa.

Es importante mencionar que la defensa fiscal es un acto que se debe de tomar con toda responsabilidad y seriedad profesional ya que de lo contrario se pone en riesgo la tranquilidad y sobre todo el patrimonio del cliente y sabernos defendernos de algo que en muchas ocasiones se desconoce, ya que el desconocimiento de la ley no exime de su cumplimiento y por tanto se pone en riesgo muchas situaciones.

A mis queridos colegas contadores manifiesto que es una necesidad el saber que hacer en un acto de fiscalización y que no se debe utilizar modelos de recursos que en muchas ocasiones se dan en los cursos o en una búsqueda en internet y esto va más allá de ello. Los que asumimos la responsabilidad como abogados postulantes conocemos que no es

fácil enfrentarse con el jurídico de la autoridad en un asunto que está de por medio un crédito fiscal o una aclaración y puede ser en perjuicio del cliente, por lo que esto es una invitación a prepararnos mejor e impulsar a nuestra profesión a tener una ética elemental a ser profesionales y ser honestos primero con nosotros mismos para serlo también con nuestro cliente.

Son principios esenciales y conocer cuáles son las facultades de las autoridades, para saber cómo defendernos, aquí es importante mencionar que al cliente hay que defenderlo en tres puntos de relevancia:

Patrimonio1.

Libertad2.

Dignidad personal 3.

La situación patrimonial es por cuidar los dineros de nuestros clientes para no pagar los créditos fiscales o las multas cuando estos son ilegales, la libertad es porque puede llevarse a cabo una cuestión de tipo penal y la dignidad personal es una publicación por parte de las autoridades de los nombres de las personas por actos o actividades que se transforman en delitos fiscales.

Es claro que todo asunto fiscal donde se determina por parte de la autoridad un crédito fiscal o una sanción económica llamada también multas, todo es defendible sin embargo no todo se gana al 100 % por lo que se debe tener mucho cuidado cuando se determine contratar un abogado en cualquier materia, hay que ver los puntos favorables y que pasaría en caso de perder el asunto.

Cabe mencionar que al conocer de las leyes tributarias se estará en condiciones óptimas para que el contador presente promociones ante las autoridades que son los que conocemos como escritos libres y que su fundamento de requisitos de dichas promociones ante las autoridades se encuentra determinados en el artículo 18 del Código Fiscal de la Federación así como en el 18-A para que se contengan todos los requisitos que establecen la ley y que por alguno de ellos no lo rechace la autoridad por no cumplir cabalmente con lo establecido en la propia Ley, claro está conforme a Derecho.

Adicionalmente a todo lo ya mencionado es de suma importancia que se tenga presente como profesional de la contaduría lo que establece el artículo 33-A del Código Fiscal de la Federación que es la justicia de ventanilla para presentar aclaraciones ante las autoridades fiscales y que es un medio para para evitar llegar a los medios de Defensa Fiscal, si en esta etapa

se aclara la situación y bien llevada, se evita llegar a los siguientes procesos que son los medios de Defensa Fiscal, área perfectamente controlada por el abogado fiscalista.

Por otra parte, el artículo 36 del propio Código Fiscal de la Federación, se establece el Recurso de Reconsideración para la modificación de las resoluciones administrativas, que es cuando no se han presentado los medios de defensa por parte del contribuyente y es una etapa que se puede considerar como estrategia para revivir un asunto que podría estar perdido para el cliente, sin embargo, de la mano de un abogado fiscalista se puede llevar a mejores términos para defender los derechos del cliente a través de los medios de Defensa Fiscal

Los medios de Defensa principales son:

Recurso de Revocación

Juicio Contencioso Administrativo (Juicio de Nulidad)

Juicio de Amparo

En conclusión, la defensa fiscal es una especialidad del abogado fiscalista, el contador debe tener conocimientos en esta área que ayuda mucho a esta profesión para ofrecer un servicio más completo, eficiente y proactivo en la gestión fiscal, conozco muchos contadores que tienen la pericia y la habilidad de un abogado, por lo que es muy importante la sinergia en estas profesiones para otorgarle un mejor servicio al cliente y por supuesto cobrar los honorarios justos a los clientes por los servicios que se presten Feliz día a los colegas abogados y abogadas por el viernes 12 de julio, “Dia del Abogado (a) Abrazo fuerte y que sigan haciendo la sinergia con las demás profesiones para mejores alternativas profesionales para los clientes Hasta la próxima queridos Audaces

“Me enseñaron que los genes controlan la vida, que en ellos se inscriben todas nuestras capacidades y características, pero eso es falso.” Bruce Lipton.

S o b r e e l A u t o r :

S E R G I O R A M O S G Ó M E Z

Contador Público Certificado por el IMCP

Maestro en Derecho por la UNITEC

Abogado postulante en materia fiscal con registro en el TFJA

Director General de Estrategia Legal Normativa, S.C.

Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP

S E G U R I D A D S O C I A L

Honorarios Asimilados: La delgada línea entre legalidad y simulación laboral

Estimados lectores, es un placer estar nuevamente con ustedes junto a los estimados Efra, Sergio y José Luis, quienes lideran con gran dedicación cada edición de la revista Audacia Corporativa Fiscal. En esta ocasión, me complace abordar un tema de gran relevancia y aplicación inmediata: la complejidad y las implicaciones de los honorarios asimilados, una figura fiscal que puede convertirse en una práctica indebida cuando se utiliza para ocultar relaciones laborales genuinas

Analizaremos la figura de la simulación contractual en el derecho mexicano y su relevancia en el ámbito laboral, tomando en cuenta tanto la jurisprudencia como las normativas fiscales vigentes Este análisis no solo es relevante para los profesionales del derecho, sino también para empleadores y personas trabajadoras que buscan comprender mejor sus derechos y obligaciones en el entorno laboral

Exploramos cómo la mala interpretación o el uso doloso de los honorarios asimilados puede llevar a consecuencias legales severas, incluyendo las sanciones penales que podrían enfrentar los empleadores, que en otras entregas abundaremos profundamente.

Contexto del contrato de “Honorarios Asimilados”

En el Código Civil mexicano, los contratos son acuerdos entre dos o más partes para crear, transferir, modificar o extinguir obligaciones. Los tipos de contratos reconocidos incluyen, entre otros, el contrato de compraventa, arrendamiento, mandato, prestación de servicios y otros que se derivan de las actividades económicas y sociales.

El contrato de prestación de servicios es aquel mediante el cual una persona se obliga a realizar un trabajo o servicio a favor de otra, a cambio de una remuneración. Este tipo de contrato se caracteriza por la autonomía y la independencia del prestador del servicio en la ejecución de sus labores, sin que exista una relación de subordinación.

Sin embargo, esto ha sido confundido o mal interpretado dolosamente a lo largo de la historia del derecho tributario en México Dando lugar al llamado “Contrato de honorarios asimilados”, el cual no está expresamente definido en el Código Civil como una figura contractual específica En realidad, los honorarios asimilados a salarios son una figura fiscal, contemplada en la Ley del Impuesto sobre la Renta (LISR) y regulada por el Servicio de Administración Tributaria (SAT) Esta figura permite que ciertos ingresos, aunque derivados de actividades independientes, se consideran fiscalmente como salarios, facilitando así la retención y pago de impuestos No obstante, hay quien se ha atrevido a mencionar que se trata de un “contrato atípico”, lo cual no puede ser considerado un contrato atípico ya que estaría en contra de los principios que rigen estos contratos.

La confusión entre honorarios asimilados y prestación de servicios

La confusión o mala interpretación dolosa entre el contrato de honorarios asimilados y el contrato de prestación de servicios radica en que ambos pueden parecer similares en la forma en que se remunera, pero difieren significativamente en su naturaleza y en las implicaciones legales y fiscales: 1- Naturaleza del Contrato

a) Prestación de Servicios: En este contrato, el prestador del servicio actúa de manera independiente y no se encuentra subordinado al contratante. Esto se ajusta a las disposiciones del Código Civil.

b) Honorarios Asimilados: Aunque en la práctica se realiza un trabajo similar al de un empleado, los honorarios asimilados a salarios se manejan como una figura fiscal que permite al trabajador recibir un tratamiento similar al de un empleado en términos de retención de impuestos, pero sin los beneficios laborales completos.

2- Subordinación y Dependencia

a) Prestación de Servicios: No existe subordinación; el prestador del servicio tiene libertad en la ejecución de su trabajo.

b) Honorarios Asimilados: Pueden existir casos donde, pese a recibir honorarios asimilados, el trabajador esté subordinado, lo que jurídicamente podría ser considerado una relación laboral simulada.

Principios Fundamentales y Contratos Atípicos: ¿Cumplen los Honorarios Asimilados?

Dado que no falta quien puede llegar a debatir nuestras ideas, sobre los principios de los contratos atípicos, es importante considerar que los supuestos “contratos de honorarios asimilados” NO CUMPLEN con los siguientes principios:

Autonomía de la Voluntad: Los contratos atípicos se basan en la autonomía de la voluntad, permitiendo a las partes establecer libremente sus acuerdos, siempre que no contravengan el orden público, las buenas costumbres o alguna norma imperativa En el caso de los honorarios asimilados, esta figura no cumple con este principio en su totalidad, ya que su propósito principal es la adecuación fiscal y no la libre voluntad de las partes para establecer términos contractuales específicos

Buena Fe: La buena fe es esencial durante todas las etapas del contrato, implicando que las partes actúen con honestidad y respeto mutuo Los honorarios asimilados, cuando se utilizan para ocultar una verdadera relación laboral, contraviene este principio al intentar evadir obligaciones laborales y fiscales, lo que demuestra una falta de lealtad y honestidad hacia la parte trabajadora.

Equidad: La equidad busca un equilibrio justo entre las prestaciones de las partes. En el contexto de los honorarios asimilados, este principio se ve comprometido, ya que la persona trabajadora puede verse privada de derechos y beneficios laborales esenciales, creando un desequilibrio a favor del empleador.

Función Social del Contrato: La función social del contrato enfatiza que los contratos deben contribuir al bienestar general y respetar los valores fundamentales de la sociedad. La utilización de honorarios asimilados para evitar obligaciones laborales y de seguridad social va en contra de este principio, ya que puede perjudicar a la comunidad al fomentar prácticas laborales injustas y desprotegidas.

El contrato de honorarios asimilados no es un tipo de contrato contemplado en el Código Civil, sino una figura fiscal. Se confunde con el contrato de prestación de servicios debido a la similitud en la forma de remuneración, pero difieren en la naturaleza de la relación laboral y las obligaciones legales que conlleva cada uno. Solo ciertos grupos específicos pueden legalmente percibir honorarios asimilados, según las disposiciones fiscales, evitando así la confusión y potenciales sanciones por simulación de relaciones laborales.

Aunque útil desde una perspectiva fiscal, el contrato de honorarios asimilados no puede considerarse un contrato atípico dentro del marco del Código Civil debido a su incumplimiento de los principios fundamentales que rigen estos contratos La autonomía de la voluntad, la buena fe, la equidad y la función social del contrato son pilares que aseguran la justicia y conformidad con los valores sociales Estos principios se ven socavados cuando se utiliza la figura de honorarios asimilados para disfrazar una relación laboral genuina, evidenciando así la incompatibilidad de esta figura fiscal con los contratos atípicos en el contexto legal mexicano

Ya con los argumentos anteriores ha quedado claro con contundencia el origen de la afirmación: TODOS LOS “CONTRATOS DE HONORARIOS ASIMILADOS” QUE SE OTORGAN A PERSONAS QUE TRABAJAN SON UNA PRÁCTICA INDEBIDA. La autonomía de la voluntad, la buena fe, la equidad y la función social del contrato son pilares inquebrantables que se desmoronan ante la simulación laboral mediante el uso de honorarios asimilados.

Esta práctica no solo evade responsabilidades legales y fiscales, sino que también pervierte los principios esenciales de justicia y equidad que deben guiar todas las relaciones contractuales. Por lo tanto, cualquier intento de disfrazar una relación laboral bajo la figura de honorarios asimilados no solo es insostenible desde el punto de vista legal, sino también éticamente reprochable y socialmente dañino

Esta práctica no solo evade responsabilidades legales y fiscales, sino que también pervierte los principio i l d j i i id d deben guiar todas las relacione cualquier intento de disfrazar

figura de honorarios asimilados no solo es insostenible desde el punto de vista legal, sino también éticamente reprochable y socialmente dañino.

Defensa Fiscal: Diferenciando lo Legal de lo Indebido Sin embargo, es pertinente reconocer que en esta misma revista se han publicado artículos sobre la defensa de los honorarios asimilados. Un ejemplo notable es el artículo del Doctor Marco Antonio Olguín Martínez, donde se detalla cómo defenderse de una auditoría fiscal cuando se perciben ingresos asimilados a sueldos. En dicho artículo, el Dr. Olguín Martínez destaca que estos ingresos no obligan al contribuyente a llevar contabilidad ni a demostrar materialidad, sino únicamente a asegurar la retención del impuesto sobre la renta. Este enfoque se alinea con la importancia de conocer y aplicar correctamente la legislación vigente, utilizar recursos legales adecuados y tener la documentación necesaria para refutar alegaciones fiscales injustificadas, respaldado por precedentes judiciales que clarifican estas obligaciones

Lo anterior, sin embargo, representa un contexto completamente diferente a la práctica indebida que ya se ha analizado. Mientras que la defensa de los honorarios asimilados en auditorías fiscales se centra en el cumplimiento de obligaciones fiscales por parte de quienes legítimamente pueden recibir este tipo de ingresos, la utilización de honorarios asimilados para disfrazar relaciones laborales constituye una violación grave a los principios de justicia y equidad. Esta distinción es crucial para evitar confusiones y garantizar que las prácticas laborales sean justas y legales, protegiendo así los derechos de las personas trabajadoras y manteniendo la integridad del sistema legal. Invitación a futuras ediciones

Este análisis es solo el comienzo de una serie de exploraciones más profundas sobre las implicaciones legales y fiscales de las prácticas laborales en México. En las siguientes ediciones de la revista Audacia Corporativa Fiscal, abordaremos otras consecuencias, especialmente de índole penal, que pueden derivarse del uso indebido de honorarios asimilados y otras prácticas similares. Invitamos a nuestros lectores a seguir atentos a estas publicaciones, donde continuaremos desglosando y esclareciendo temas de vital importancia para el ámbito corporativo y fiscal. ¡No se lo pierdan!

Evolución de la cultura de cumplimiento en las actividades vulnerables (LFPIORPI)

Ya han pasado más de 10 años desde la publicación de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), coloquialmente llamada en México como Ley Antilavado, recordemos que la Ley se publicó en el Diario Oficial de la Federación el 17 de octubre de 2012 y entró en vigor el 17 de julio de 2013.

Recordemos un poco como surge; México es miembro del Grupo de Acción Financiera desde el año 2000 y el objetivo es desarrollar sistemas de prevención como parte de una estrategia global para combatir el Lavado de Dinero (LD) y el Financiamiento al Terrorismo (FT), derivado de ello, en la tercera Evaluación Mutua que se realizó por parte del GAFI en el año 2008 en nuestro país, se da paso para que en la exposición de motivos se señalaran 3 medidas medulares:

Restringir operaciones en efectivo que se consideran de alto valor y que constituyen uno de los principales mecanismos de inversión para la Delincuencia Organizada,

La generación de información a través de reportes a las autoridades administrativas y,

La creación de facultades de coordinación para que las autoridades puedan compartir cierta información con el objetivo de generar mejores estrategias para combatir la delincuencia; de ahí que en el objeto de la Ley, se lee lo siguiente:

Artículo 2 LFPIORPI: El objeto de esta Ley es proteger el sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, a través de una coordinación interinstitucional, que tenga como fines recabar elementos útiles para investigar y perseguir los delitos de operaciones con recursos de procedencia ilícita, los relacionados con estos últimos, las estructuras financieras de las organizaciones delictivas y evitar el uso de los recursos para su financiamiento.

Derivado de lo anterior, en el Régimen Nacional de Prevención de LD/FT se puede observar que los Sujetos Obligados (SO) deben prevenir, detectar y, en su caso, reportar determinadas operaciones financieras; a través de identificar y conocer a sus clientes, monitorear las transacciones realizadas, detectar operaciones de riesgo y enviar reportes y avisos a la Unidad de Inteligencia Financiera (UIF).

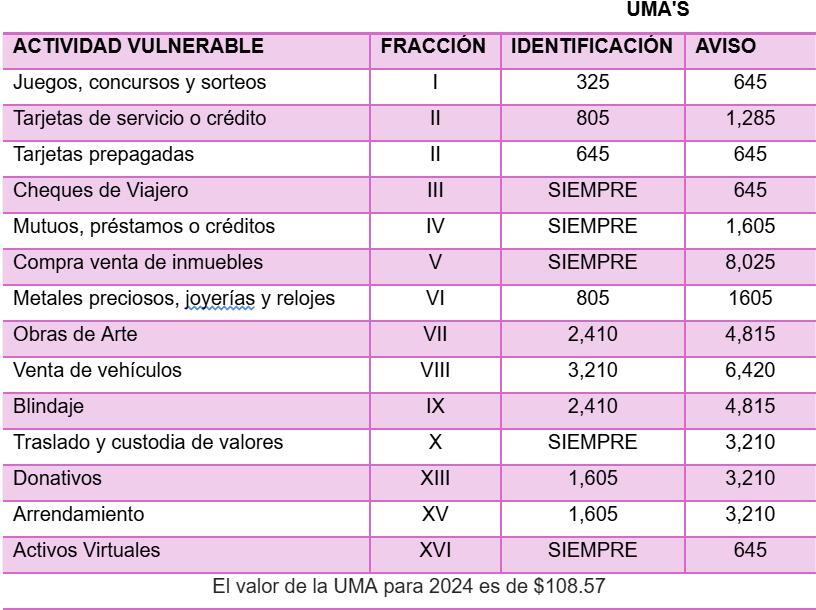

Actividades vulnerables en México y sus obligaciones

En la recomendación 22 del GAFI, se señala que los requisitos de debida diligencia del cliente y el mantenimiento de registros establecidos en las recomendaciones 10,11,12, 15 y 17, se aplican a las Actividades y Profesiones no Financieras Designadas (APNFD), en México estas son consideradas como Actividades Vulnerables (AV) reguladas por la LFPIORPI en su Artículo 17 y son definidas como “aquellas que por su naturaleza y características son susceptibles de ser utilizadas por sus clientes o usuarios para llevar a cabo operaciones con recursos de procedencia ilícita o lavado de dinero”; al 30 de junio de 2022 según la Evaluación Nacional de Riesgos (ENR) de 2023 hay un total de 107,642 Sujetos Obligados (SO) que realizan o desempeñan una actividad vulnerable, de los cuales, sólo 55,997 SO emitieron avisos. Las AV reguladas en Ley son:

Artículo 17 LFPIORPI. Para efectos de esta Ley se entenderán Actividades Vulnerables y, por tanto, objeto de identificación en términos del artículo siguiente, las que a continuación se enlistan:

Aunado al texto anterior se señalan algunas de las obligaciones de quienes realizan Actividades Vulnerables, mismas que están señaladas en el artículo 18 de la LFPIORPI:

I Identificar a los clientes y usuarios con quienes realicen las propias Actividades sujetas a supervisión

II Para los casos de una relación de negocios, se solicitará al cliente o usuario la información sobre su actividad u ocupación

III Solicitar al cliente o usuario información acerca de si tiene conocimiento de la existencia del dueño beneficiario

IV. Custodiar, proteger, resguardar y evitar la destrucción u ocultamiento de la información y documentación que sirva de soporte a la Actividad Vulnerable…

V. Brindar las facilidades necesarias para que se lleven a cabo las visitas de verificación…

VI. Presentar los Avisos en la Secretaría en los tiempos y bajo la forma prevista en esta Ley.

Si bien, estas son las obligaciones que se listan en Ley, es importante no perder de vista las demás obligaciones que se mencionan en el Reglamento y las Reglas de Carácter General y disposiciones internacionales, que aunque no sean vinculantes vienen a complementar el sistema de Prevención de Lavado de Dinero y Financiamiento al Terrorismo.

Cultura de cumplimiento en las actividades vulnerables

A pesar del tiempo transcurrido de esta Ley en México, aún se observa qué hay empresarios que no creen y no terminan de aceptar esta normativa, que si bien es una Ley Administrativa, finalmente trae nuevas obligaciones a las que tenemos que dar cumplimiento, por lo mismo, me atrevo a sugerir que no más del 50% de los SO realmente ha implementado una cultura de cumplimiento en materia de Prevención de Lavado de Dinero en sus empresas y resulta de vital importancia mencionarlo, ya que el SO se expone a un verdadero impacto, como puede ser:

a) El Riesgo de incumplimiento: que es el riesgo de una sanción proveniente del incumplimiento de la normatividad aplicable y que en esta materia resultan ser cuantiosas,

b) El Riesgo reputacional: riesgo asociado a los cambios de percepción de una Institución, Grupo, o de las marcas que lo integran, por parte de los clientes, accionistas, empleados, etc ,

c) El Riesgo operativo: riesgo de no tener un adecuado control de la operación de las empresas o Instituciones

En la práctica se han observado expedientes de identificación del cliente incompletos, con copias ilegibles, o en algunos otros casos, no hay un expediente, siendo que la ‘identificación del cliente’ es la primera obligación que tiene el SO y aquí se pueden dar dos supuestos:

1) dejaron para después el solicitar los documentos porque necesitaban apresurar el cierre de la venta o, 2) simplemente decidieron llevar a cabo la operación sin que se identificara el cliente por el desconocimiento de no saber que solicitar, agregando a lo anterior, la misma Ley establece que “deberán abstenerse de llevar a cabo, un acto u operación cuando el cliente se niegue a proporcionar la información o documentación”; otro ejemplo, es el no respetar la

restricción al uso de efectivo o identificar al dueño beneficiario quien es un componente esencial del proceso de debida diligencia y de no hacerlo, las personas jurídicas pueden ser usadas intencionalmente de forma indebida con fines ilícitos, para ocultar la identidad del propietario real y disfrazar productos y actividades ilícitas Otros puntos que merecen mencionarse porque representan un factor de riesgo son: del total de 5,426,998 de avisos presentados (ENR 2023), solo 125 son ‘avisos 24 horas’ lo que demuestra que los SO no tienen conocimiento del listado de alertas que emite la autoridad en su portal antilavado, así como de las listas negras que están autorizadas; a esto se suma, el desconocimiento de si el lugar donde opera es de riesgo Alto, el que no cuenten con mecanismos para identificar a clientes y usuarios Personas Expuestas Políticamente (PEP), el no tener sistemas que den seguimiento a operaciones acumuladas y no contar con programas de capacitación. Debe tenerse presente que el incumplimiento de algunas de las obligaciones de esta normativa, mencionadas anteriormente, puede dar paso a que la autoridad ejerza sus facultades y lleve a cabo visitas de verificación, las cuales evidentemente, sancionarán.

También valdría la pena señalar que en el Senado de la República hay iniciativas con proyecto de reforma para la LFPIORPI, mismas que plantean modificaciones que vienen a resarcir y esclarecer en temas como las PEP, enfoque basado en riesgo, fideicomisos, beneficiario final, programas de capacitación, auditoría, sistemas automatizados, entre otros y resulta importante resaltar este punto, porque estas modificaciones a la Ley van a reforzar el régimen de Prevención de Lavado de Dinero (PLD) en nuestro país, pero también, la no aprobación de las mismas, se consideraría un factor de riesgo. Por lo anterior, se observa que el tema de Prevención de Lavado de Dinero es una responsabilidad compartida, entre los SO y la autoridad, donde cada uno debe comprometerse y responsabilizarse de llevar a cabo un debido cumplimiento que permita mitigar, en la medida de lo posible, el riesgo de LD, además, recordemos que coadyuvar a prevenir el delito de LD nos va a permitir identificar tanto operaciones ilícitas como empresas fachada que traen consecuencias económicas que generan condiciones de desigualdad en precios frente al comercio formal, sumando, el deterioro de la integridad en las Instituciones y los Sistemas Financieros y desalentando la inversión extranjera

Conclusión

Para hablar de una cultura de cumplimiento en nuestro país considero que aún falta mucho tiempo para lograrlo, porque aún tenemos 2 supuestos, el primero, que sigue habiendo desconocimiento en esta normativa y segundo, que los que ya la conocen siguen sin cumplir al cien por ciento y sin creer que puede llegar la autoridad y ejercer sus facultades, además, pareciera que esperan ver lo que pasa y el cómo le fue al SO de al lado para tomar acción.

Pensar en cumplir, quizás nos lleve a pensar que son más gastos económicos, pero pensemos en los beneficios colaterales que una buena prevención traería consigo. Cada uno de nosotros podemos poner nuestro granito de arena para lograr esa cultura de cumplimiento que tanto merecemos como país.

“Si usted cree que el cumplimiento es caro, trate de no cumplir”.

Paul Mcnutly

Más de 15 años de experiencia en temas fiscales contables auditoría y en materia de prevención de lavado de dinero para Actividades Vulnerables y Sector Financiero S o b r e l a A u t o r a :

Socia de YCCA Consultores Empresariales Especialidad en Prevención y Persecución de Operaciones con Recursos de Procedencia

Ilícita egresada del Instituto Nacional de Ciencias Penales (INACIPE)

Certificada por la Unidad de Inteligencia Financiera (UIF) y el Instituto Mexicano de Contadores Públicos (IMCP) en Actividades Vulnerables de la LFPIORPI

Integrante del Comité de PLD/FT de la World Compliance Association Capítulo México

IEPS y los pequeños comercios

Muchos pequeños comercios que tributaban en el Régimen de incorporación Fiscal hasta el 31 de diciembre de 2023, contribuyentes que cumplieron 10 años de tributar en el RIF tuvieron que realizar su cambio al Régimen Simplificado de Confianza o al Régimen de Actividad Empresarial y Profesional.

Por lo anterior pierden los beneficios con relación al Impuesto al Valor Agregado (IVA) y el Impuesto Especial Sobre Producción Y Servicios (IEPS).

En este artículo en su primera parte analizaremos ciertos productos que grava la Ley del IEPS y que encontramos en todas las tiendas de abarrotes, ultramarinos, vinaterías entre otros. La pregunta es ¿Están obligados al pago del IEPS?

¿Qué es el IEPS?

IEPS (Impuesto Especial Sobre Producción y Servicios) es un impuesto especial que se aplica a la producción de ciertos bienes y a determinados servicios. Estos bienes y servicios, por lo general, causan un perjuicio social o su consumo no es deseado

Los elementos del IEPS

Sujeto. Persona Física o Moral que realice los actos o actividades siguientes:

La enajenación en territorio nacional o, en su caso, la importación de los bienes señalados en la Ley del IEPS

La prestación de los servicios señalados en la Ley del IEPS

El objeto del IEPS es gravar la enajenación e importación de los siguientes bienes: bebidas alcohólicas cerveza, alcoholes, alcohol desnaturalizado y mieles incristalizables; tabacos labrados, gasolinas y diésel, bebidas energizantes, bebidas con azúcares añadidos, combustibles fósiles, plaguicidas y alimentos con alto contenido calórico (densidad calórica de 275 kilocalorías o mayor por cada 100 gramos: botanas, productos

de confitería, chocolate y demás productos derivados del cacao, flanes y pudines, dulces de frutas y hortalizas, cremas de cacahuate y avellanas, dulces de leche, alimentos preparados a base de cereales, y helados, nieves y paletas de hielo).

Base La base del IEPS es el valor del bien que se enajena o importa; o el valor del servicio que se presta. Por lo general, la base es la contraprestación, sin embargo, también puede constituir la base, en su caso, la cantidad de litros y la graduación alcohólica de algunos productos. Tasa: En el caso del IEPS, se establecen distintas tasas y/o cuotas para cada bien o servicio. Época de Pago: El IEPS se paga a más tardar el día 17 del mes siguiente al que corresponda el impuesto, excepto en caso de importación de bienes, que se paga conjuntamente con el impuesto general de importación.

Paro los efectos de esta Ley tenemos las siguientes clasificaciones:

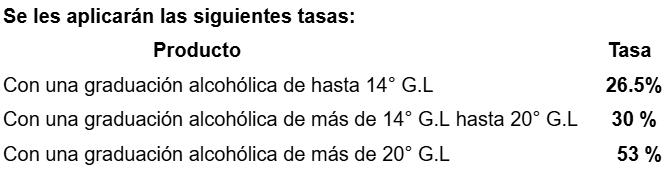

Bebidas con contenido alcohólico:

Bebidas alcohólicas y Cerveza se consideran aquellas que contienen desde 3°G L hasta 55°G L incluyendo aguardientes y los concentrados de bebidas alcohólicas aun cuando tengan una graduación alcohólica mayor

Bebidas refrescantes elaboradas con un mínimo del 50% de vino de mesa entre otros ingredientes que menciona la ley.

Bebidas Energetizantes

Bebidas energetizantes, así como concentrados, polvos y jarabes para preparar bebidas energetizantes

Tasa del 25%.

Plaguicidas

La tasa se aplicará conforme a la categoría de peligro de toxicidad aguda:

Categoría 1 y 2 tasa 9%

Categoría 3 tasa 7%

Categoría 4 tasa 6%

Categoría 5 exento

Comida Chatarra

En la enajenación o en su caso en la importación de los siguientes productos:

Alimentos no básicos que se enlistan a continuación, con una densidad calórica de 275 Kilocalorías o mayor por cada 100 gramos que se enlistan a continuación:

Botanas1. Productos de confitería

Cadena de otros cereales Alimentos a base de cereales para lactantes y niños de corta edad, alimentos a base de cereales sin azúcar incluyendo integrales entre otros

Bebidas saborizadas.

Son las bebidas no alcohólicas elaboradas por la disolución en agua de cualquier tipo de azúcares, pueden estar o no carbonatadas se dividen en:

Concentrados polvos o jarabes

Azúcares

Polvo oral

Se les aplicará la cuota de $ 1.5737 por litro.

Tabacos Labrados

Se dividen en:

3

2. Chocolate y demás productos derivados del cacao

Flanes y pudines 4

Dulces de frutas y hortalizas

5. Cremas de cacahuates y avellanas

Cigarros Tasa 160% 1

Puros Tasa 160% 2

Otros tabacos labrados Tasa 30.4% 3

7.

6. Dulces de leche

Alimentos preparados a base de cereales 8

Helados, nieves y paletas de hielo 9

Se les aplicará una TASA DEL 8%.

Los contribuyentes podrán tomar en consideración las kilocalorías manifestadas en la etiqueta Tratándose de alimentos que no tengan etiqueta se presumirá salvo prueba en contrario que tiene una densidad calórica igual o superior a 275 kilocalorías por cada 100 gramos

El Servicio de Administración Tributaria mediante Reglas de carácter general dará a conocer los alimentos de consumo básico considerando su importancia en la alimentación de la población.

Además, en la Regla 5.1.4 RMF se aclara que son alimentos de consumo básico los siguientes:

Cadena del Trigo Tortillas de harina de trigo, integral, pan no dulce como: bolillos, teleras, chapatas, pan de caja etc.

Cadena del maíz. Tortillas de maíz incluso cuando estén tostadas, alimentos a base de cereales de maíz sin azúcares y galletas saladas

Adicionalmente a las tasas anteriores se les aplicará una cuota de $0.6166 por cigarro enajenado o importado.

En base a la ley del IEPS todos las micros, pequeñas y medianas empresas deberían pagar el impuesto, pero recordemos que existen las exenciones cumpliendo con ciertos requisitos.

No se pagará el Impuesto por las enajenaciones de los siguientes productos:

Cerveza, bebidas refrescantes, puros y otros tabacos labrados, así como las de bebidas energizantes QUE SE EFECTÚEN AL PÚBLICO EN GENERAL salvo que el enajenante sea fabricante, productor, envasador, distribuidor o importador de los bienes que se enajenen fundamento en el Art 8 F I

No gozarán del beneficio establecido en este inciso, las enajenaciones de los citados bienes efectuadas por comerciantes que obtengan la mayor parte del importe de sus ingresos de enajenaciones a personas que no forman parte del público en general.

No se consideran enajenaciones efectuadas con el público en general cuando por las mismas se expidan comprobantes que cumplan con los requisitos a que se refiere el artículo 29-A del Código Fiscal de la Federación. Fundamento en el Art. 8 F.I d)

Conclusiones

Debemos hacernos las siguientes preguntas:

Restaurantes, Cantinas y Bares

¿Cobran IEPS cuando venden bebidas alcohólicas?

NUNCA, siempre que vendan botellas abiertas o por copeo, para consumo en el lugar, al público en general. (Art.7 LIEPS)

¿Cobran IEPS cuando venden cervezas? NO, al tratarse de operaciones con el público en general (Art 8 F I (d)

¿Cobran IEPS cuando venden bebidas refrescantes?

NO, al tratarse de operaciones con el público en general. (Art. 8 F. I (d)

Tiendas de Conveniencia, Vinatería, Supermercados y MiniSuper

¿Cobran IEPS cuando venden bebidas alcohólicas? SIEMPRE, toda vez que venden botellas cerradas para llevar.

¿Cobran IEPS cuando venden cervezas?

NO, al tratarse de operaciones con el público en general. (Art. 8 F. I (d)

¿Cobran IEPS cuando venden bebidas refrescantes?

NO, al tratarse de operaciones con el público en general. (Art. 8 F. I (d)

En un segundo artículo escribiremos de la determinación, Acreditamiento y Obligaciones del Contribuyente

Impuesto especial sobre producción y Servicios. Impuesto al carbono en México

Hoy en día hemos escuchado mucho hablar del cambio climático y de las afectaciones que ha tenido nuestro planeta, manifestándose con inundaciones, cambios de temperaturas, sequías severas, falta de lluvia, el calentamiento de los océanos, entre otros. Pues es una situación que ha preocupado a la Organización de las Naciones Unidas ONU, así como a los gobiernos que la conforman, para lo cual han propuesto una serie de medidas orientadas a la disminución de las emisiones de Gases de Efecto Invernadero GEI, que son las responsables de lo que se conoce como calentamiento global.

Pero antes de continuar, es importante entender que son los GEI y cuales son:

Si nos remitimos a diversas fuentes, podemos encontrar que el efecto invernadero, ocurre de manera natural en la atmósfera de la tierra y permite que haya vida, reciben este nombre dado que de manera semejante en que las paredes de vidrio elevan la temperatura interior de los invernaderos, esto mismo sucede con nuestro atmosfera, caso contrario de no existir el efecto invernadero la temperatura promedio de nuestro planeta oscilaría en los -18 grados centígrados, a lo cual pregunto, podría existir vida como la conocemos?

Ahora bien, los principales gases responsables del efecto invernadero natural tenemos:

El vapor de agua (H2O).

El bióxido de carbono (CO2).

El metano (CH4).

El óxido nitroso (N2O)

El ozono O3

De acuerdo con lo antes mencionado, se entiende que el bióxido de carbono es el gas con mayor presencia en la atmósfera, como producto de la quema de combustibles fósiles y la eliminación de bosques, intensificado a partir de la revolución industrial o la era industrial.

Como mencioné al inicio, la preocupación de los gobiernos ha dado pie a medias y acuerdos internacionales con la finalidad de mitigar el cambio climático y derivado de ello tenemos el Protocolo de Kioto, el cual fue creado para reducir las emisiones de GEI que causan contaminación global, cuyo instrumento para poner en práctica lo acordado en la Convención Marco de las Naciones Unidad sobre el cambio climático, también existe el Acuerdo de París, en el cual México ratificó ante la ONU junto con 29 naciones, cuyo propósito es comprometer a los países a trabajar unidos para mantener la temperatura global por debajo de los 2OC , es decir que no rebase los 1.5oC.

Para lo cual nuestro país ha propuesto una serie de acciones, mecanismos y regulaciones al interior de este y han surgido diversas disposiciones legales como la Ley General del Cambio Climático, Ley del Impuesto Especial sobre Producción y Servicios, así mismo interviniendo la Secretaria de Medio Ambiente y Recursos Naturales SEMARNAT, Instituto Nacional de Ecología y Cambio Climático INECC, así como organizaciones civiles Plataforma Mexicana de Carbono México2, Grupo de Financiamiento Climático para Latinoamérica y el Caribe GFLAC, Consejo Mexicano de Finanzas Sostenibles CMFS, la Asociación Nacional de la Industria Química ANIQ, Iniciativa Climática de México ICM, entre otros, pero en este caso nos centraremos en un impuesto a los combustibles de acuerdo a su contenido de carbono.

Cabe señalar que los impuestos al carbono son instrumentos para reducir las emisiones de carbono y en particular México es un país que cuenta con tres tipos de instrumentos de fijación de precios del carbono implementados simultáneamente basados en un sistema de comercio de emisiones (SCE), un impuesto federal al carbono y una serie de impuestos subnacionales (estatales) al carbono. Cabe señalar que el impuesto federal al carbono ha estado vigente desde enero del 2014 y aplica sobre la producción, importación y comercialización de combustibles fósiles destinados a procesos de producción concretamente, estableciendo una tasa impositiva con base a la cantidad de carbono que contienen

Para ello nos vamos a remitir a la Ley del Impuesto Especial sobre Producción y Servicios en su artículo 2o que dice “Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes” , fracción I “En la enajenación o, en su caso, en la importación de los siguientes bienes”, inciso H “Combustibles fósiles”, la recaudación por este tributo se ubica en 66 mil 976 millones de pesos, de acuerdo a la información publicada por la SHCP, aunque actualmente no existe ningún proyecto o mecanismo que destine el uso de los ingresos recaudados para un fin específico salvo lo señalado en el artículo 2-A en su párrafo sexto que dice “Los recursos que se recauden en términos de este artículo, se destinará a las entidades federativas, municipios y demarcaciones territoriales, con forme a los establecido en la Ley de Coordinación Fiscal”, por lo que es preocupante, dado que debería destinarse a proyectos integrales en pro de dar cumplimiento al Acuerdo de París, en el cual México de acuerdo a la página de la SEMARNAT debería llevar acabo las siguientes acciones: “Alcanzar una tasa cero de deforestación, mejorar la capacidad adaptativa de los 160 municipios más vulnerables, proteger a la población de los fenómenos hidrometeorológicos extremos, aumentar la resiliencia de la infraestructura estratégica del país y de los ecosistemas, desacoplar el crecimiento económico de la emisión de contaminantes de efecto invernadero”.

Como podemos observar es una recaudación muy interesante, sin embargo, creo que no es suficiente para lograr la disminución en la emisión de GEI ya que se supone que el impuesto es para disminuir la quema de combustibles fósiles, ¿pero realmente tiene ese efecto? Es decir, realmente con incremento del costo de los combustibles voy a dejar de usarlos, si no cuento con alguna alternativa como acceso a energías limpias, renovables que principalmente el mismo estado es quien las genera, distribuye y comercializa, no podremos avanzar, prueba de ello, tenemos el uso de autos eléctricos, mismos que para poder funcionar necesitan electricidad y en México seguimos produciendo electricidad con la quema de combustibles fósiles, entonces eso se traduce un engaño o mecanismo sin beneficio de nadie.

Por otro lado, sería interesante que debería haber mecanismos efectivos de estímulos fiscales para la adquisición de nuevas tecnologías, más eficientes en relación al consumo de energía, que va desde lo básico como un equipo

electrodoméstico hasta nuestras plantas generadoras de electricidad, así mismo es importante cuidar el uso de los recursos naturales, el consumo responsable, dado que en relación a ello directamente o indirectamente la fabricación o prestación de un servicio se genera una huella de carbono, para lo cual es indispensable analizar todas las etapas del ciclo de vida, proporcionando al consumidor la información de cuanto CO2 equivalente se libera a la atmósfera en el proceso de fabricación, lo cual quiere decir que el objetivo principal de la huella de carbono es medir la cantidad de GEI que se emiten directamente o indirectamente a la atmósfera

Si lo vemos de esta forma, el consumo responsable realmente está en nuestras manos como individuos, es la forma concreta de poder contribuir en beneficio a nuestro entorno, más allá tendríamos que exigir a nuestras autoridades en sus diferentes niveles un verdadero compromiso y responsabilidad de permitir esos cambios o avances, pero desde un enfoque integral, porque nuestro entorno así lo requiere

Por último, es importante tener en cuenta que los más afectados en este sentido son los países en vías de desarrollo, dado que tienen que nadar contra corriente, por así decirlo los países más industrializados o desarrollados son los principales generadores de emisiones de GEI y los países en vías de desarrollo asumen los estragos del cambio climático a falta de verdaderas infraestructuras, explotación de sus recursos naturales, acceso a servicios básicos como agua potable, electricidad y son los que a final de la cadena, son los consumidores finales y los que cargan con esa carga impositiva adicional, encareciendo los productos o servicios que requieren.

En conclusión, desde mi punto de vista, no es la mejor alternativa o solución de sumarle a un producto o servicios un impuesto al carbono para disminuir su uso o consumo, mientras no tengamos acceso a energías limpias y más baratas, que si bien existen, pero se limitan el uso de estas.

S o b r e e l A u t o r :

G A B R I E L J A R D Í N E Z P E R E A

Ingeniero Industrial por la Universidad Autónoma del Estado de Hidalgo Maestría Internacional de Huella de Carbono y Huella Hídrica en el centro de formación Mare Nostrum Business School “Certificado Universitario Internacional ” Implementador y auditor en Sistemas de Gestión de la Calidad ISO 9000 Experto en materia de Seguro Social para la Industria de la Construcción Expositor en la barra actualizandome com “Tópicos de Seguridad Social ” Artículista de la revista actualizandome com Director Oficina de la firma MRCI Hidalgo Socio fundador de la firma SIS Sistema Integral de Soluciones de Consultoría S C

F I S C A L

Puntos relevantes del artículo 6° del Código Fiscal de la Federación

Con el gusto y el privilegio de saludarlos y desear se encuentren bien, reciban un afectuoso saludo.

En el desarrollo de nuestro trabajo profesional como Contadores Públicos, enfrentamos el reto de dar respuesta debida a nuestros clientes respecto a su responsabilidad jurídica correspondientes a su obligación del cumplimiento de sus obligaciones tributarias conforme a las leyes fiscales vigentes.

Retomando lo referido en el artículo 1° del C.F.F. que precisa en su primer párrafo: “Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas ” , debemos hacer del conocimiento a nuestros clientes de sus obligaciones y derechos fiscales para que, al cumplir debidamente con dichas obligaciones, eviten

ubicarse en los supuestos de infracciones o potenciales delitos fiscales.

Para tener bases suficientes de conocimiento jurídico, considero fundamental el analizar el contenido del artículo 6° en lo referente a la causación y pago de las contribuciones.

Consideraciones principales referentes a las contribuciones

Momento de causación

a. se causan conforme se realizan las situaciones jurídicas o, de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran.

b. Para tener una base de que es la situación jurídica o, de hecho, podemos observar la siguiente definición: “supuesto jurídico, hecho concreto o hipótesis, para que se aplique la ley, es el hecho generador, circunstancia o situación que genera la obligación de pagar el impuesto, por ello se le llama hecho generador del crédito fiscal.”

Determinación de las contribuciones

a. Se determinarán conforme a las disposiciones vigentes en el momento de su causación, pero les serán aplicables las normas sobre procedimiento que se expidan con posterioridad.

Responsable jurídico de la determinación a. Corresponde a los contribuyentes la determinación de las contribuciones a su cargo, salvo disposición expresa en contrario.

b. Si las autoridades fiscales deben hacer la determinación, los contribuyentes les proporcionarán la información necesaria dentro de los 15 días siguientes a la fecha de su causación

Forma y fecha de pago

➣ Se pagan en la fecha o dentro del plazo señalado en las disposiciones respectivas.

➣ A falta de disposición expresa el pago deberá hacerse mediante declaración que se presentará ante las oficinas autorizadas, dentro del plazo que a continuación se indica:

➣ I. Si se calcula por períodos establecidos en Ley y en los casos de retención o de recaudación de contribuciones, los contribuyentes, retenedores o las personas a quienes las leyes impongan la obligación de recaudarlas, las enterarán a más tardar el día 17 del mes de calendario inmediato posterior al de terminación del período de la retención o de la recaudación, respectivamente.

➣ II. En cualquier otro caso, dentro de los 5 días siguientes al momento de la causación.

Falta de retención

Cuando se deban pagar mediante retención, aun cuando quien deba efectuarla no retenga o no haga pago de la contraprestación relativa, el retenedor estará obligado a enterar una cantidad

Pago mediante bienes

Cuando los retenedores deban hacer un pago en bienes, solamente harán la entrega del bien de que se trate si quien debe recibirlo provee los fondos necesarios para efectuar la retención en moneda nacional

Comprobante de pago

Quien haga pago de créditos fiscales deberá obtener de la oficina recaudadora, la forma oficial, el recibo oficial o la forma valorada, expedidos y controlados exclusivamente por la Secretaría de Hacienda y Crédito Público o la documentación que en las disposiciones respectivas se establezca en la que conste la impresión original de la máquina registradora Tratándose de los pagos efectuados en las oficinas de las instituciones de crédito, se deberá obtener la impresión de la máquina registradora, el sello, la constancia o el acuse de recibo electrónico con sello digital.

Opción elegida

Cuando las disposiciones fiscales establezcan

opciones a los contribuyentes para el cumplimiento de sus obligaciones fiscales o para determinar las contribuciones a su cargo, la elegida por el contribuyente no podrá variarla respecto al mismo ejercicio.

➣ Registro digital: 160032

➣ Instancia: Primera Sala

➣ Décima Época

➣ Materia(s): Administrativa

➣ Tesis: 1a./J. 11/2012 (9a.)

➣ Fuente: Semanario Judicial de la Federación y su Gaceta.

Libro X, Julio de 2012, Tomo 1, página 478

➣ Tipo: Jurisprudencia

Obligaciones fiscales. La autodeterminación de las contribuciones prevista en el artículo 6o. del código fiscal de la federación no constituye un derecho, sino una modalidad para el cumplimiento de aquéllas a cargo del contribuyente.

El citado precepto dispone que corresponde a los contribuyentes determinar las contribuciones a su cargo, salvo disposición expresa en contrario. Consecuentemente, en el causante recae la obligación de determinar, en cantidad líquida, las contribuciones a enterar, mediante operaciones matemáticas encaminadas a fijar su importe exacto a través de la aplicación de las tasas tributarias establecidas en la ley. La autodeterminación de las contribuciones parte de un principio de buena fe, el cual permite al contribuyente declarar voluntariamente el monto de sus obligaciones tributarias. Ahora bien, la interpretación del artículo 6o. del Código Fiscal de la Federación pone de relieve que la referida autodeterminación no constituye un reflejo de algún principio constitucional, esto es, no se trata de un derecho a favor del contribuyente, sino de una modalidad relativa al cumplimiento de sus obligaciones fiscales, cuya atención supervisa la autoridad fiscal, como lo acredita la existencia de las facultades de comprobación en materia tributaria.

Conclusión

Conforme a lo dispuesto en el artículo 6° del C. F. F. aquí analizado, podemos observar que el responsable directo en la autodeterminación y pago de las contribuciones (artículo 2° C.F.F.) es el contribuyente,

razón por la cual, debemos hacer de su conocimiento de este punto específico y con ello delimitar la responsabilidad de nuestra participación en la integración de los datos y el cálculo del pago de los impuestos (en particular), que generalmente hacemos en nombre y representación de nuestros clientes, para lo cual sugiero la firma de un contrato especificando este punto y a su vez la responsabilidad jurídica de nuestro cliente del pago oportuno de las contribuciones, ya que en caso contrario se harán acreedores a sanciones (recargos, multas) y potenciales delitos (defraudación fiscal) principalmente referente a los impuestos trasladados y recaudados.

Por lo anterior debemos dejar precisado del alcance de las disposiciones fiscales la debida determinación y pago de las contribuciones, así como de los motivos y fecha de su causación y las fechas límites para el pago de las mismas, incluyendo lo correspondiente a las retenciones o IVA cobrado, ya la falta oportuna de su pago puede configurar la presunción de un delito fiscal.

Nuestra responsabilidad profesional estriba en coadyuvar a nuestros clientes a proteger su patrimonio financiero y para ello el debido cumplimiento de sus obligaciones fiscales en el caso específico de las contribuciones que clasifica el artículo 2° del C F F , definiendo el alcance de nuestros servicios contratados

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto.

Cuiden su salud y sus finanzas.

Deseándote éxito y salud.

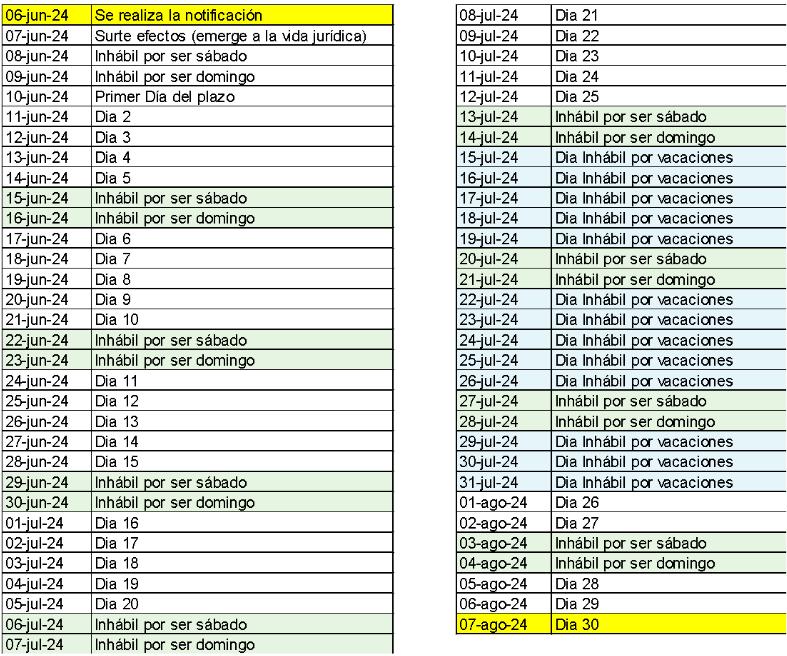

¿Cómo se computa el plazo para interponer los medios de defensa?

Que tal, queridos audaces. En esta ocasión, comparto con ustedes la mecánica a seguir para determinar el plazo para interponer los medios de defensa en materia fiscal.

En primera instancia debemos tener presente que la finalidad del acta de notificación es dejar constancia o evidencia, del momento exacto en que el contribuyente se entera de un acto administrativo emitido a su nombre.

Es por ello, por lo que es importante conocer el lugar en el que se llevó a cabo la diligencia de notificación, así como saber quién la recibió, y sobre todo el día y hora en que se realizó, a fin de que el gobernado cuente con la seguridad sobre el momento preciso en que fue entregado el acto administrativo, pues de lo contrario el procedimiento sería considerado como ilegal.

Ahora bien, existen dos formas en las que el contribuyente conoce del acto administrativo: a) conforme al acta de notificación y b) la manifestación expresa de cuando lo conoció; estas formas cobran relevancia para efectos de computar el plazo para la interposición del medio de defensa; ya que existe un concepto que se denomina “surtimiento de efectos”, el cual, puede considerarse como el tiempo en que la notificación se encuentra en nacimiento a la vida jurídica para su validez

En este sentido, el artículo 135 del Código Fiscal de la Federación determina lo siguiente:

Artículo 135. Las notificaciones surtirán sus efectos al día hábil siguiente en que fueron hechas y al practicarlas deberá proporcionarse al interesado copia del acto administrativo que se notifique. Cuando la notificación la hagan directamente las autoridades fiscales o por terceros habilitados, deberá señalarse la fecha en que ésta se efectúe, recabando el nombre y la firma de la persona con quien se entienda la diligencia. Si ésta se niega a una u otra cosa, se hará constar en el acta de notificación.

La manifestación que haga el interesado o su representante legal de conocer el acto administrativo, surtirá efectos de notificación en forma desde la fecha en que se manifieste haber tenido tal conocimiento, si ésta es anterior a aquella en que debiera surtir efectos la notificación de acuerdo con el párrafo anterior

Como podemos observar, en el primer párrafo del precepto citado, se establece que las notificaciones surtirán sus efectos al día hábil siguiente a aquel en que se realizan, mientras que el segundo determina que la notificación surte sus efectos en la fecha en que el gobernado realice la manifestación; siempre y cuando dicha fecha sea anterior a aquella en que debiera surtir efectos de cuando se realizó.

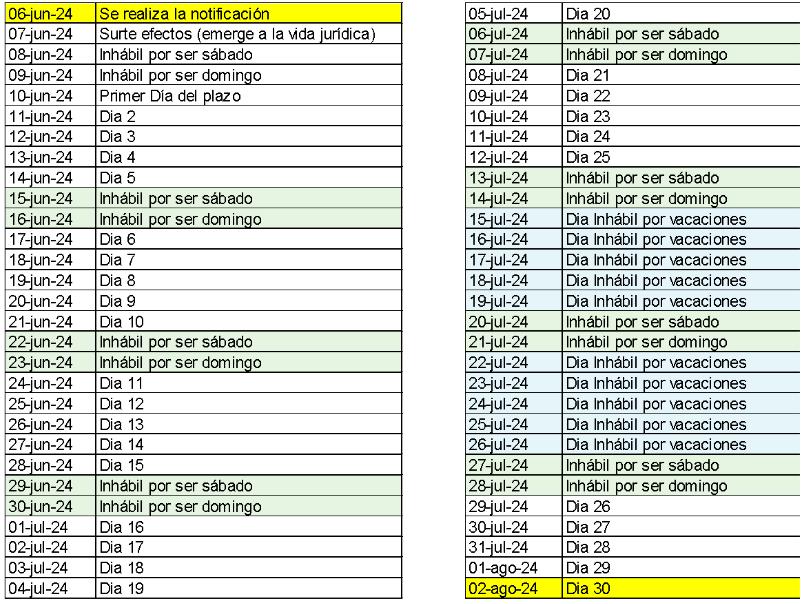

Así, por ejemplo, si la diligencia de notificación se lleva a cabo el 6 de junio de 2024, entonces surte sus efectos el día 7 de junio de 2024; es decir, durante este día la notificación va emergiendo (naciendo) a la vida jurídica; en cambio, si el gobernado manifiesta que el acto administrativo lo conoció el 3 de junio de 2024, en esta fecha surte sus efectos, es decir, la notificación va emergiendo a la vida jurídica al ser anterior a aquella fecha en que se realizó la diligencia de notificación.

Lo anterior cobra relevancia, ya que el artículo 121 del Código Fiscal de la Federación establece lo siguiente:

Artículo 121. El recurso deberá presentarse a través del buzón tributario, dentro de los treinta días siguientes a aquél en que haya surtido efectos su notificación, excepto lo dispuesto en el artículo 127 de este Código, en que el escrito del recurso deberá presentarse dentro del plazo que en el mismo se señala

Y por su parte, el artículo 13 de la Ley Federal de Procedimiento

Contencioso Administrativo, determina que:

Artículo 13-

La demanda deberá presentarse dentro de los plazos que a continuación se indican:

I. De treinta días siguientes a aquél en el que se dé alguno de los supuestos siguientes:

Que haya surtido efectos la notificación de la resolución impugnada, lo que se determinará conforme a la ley aplicable a ésta, inclusive cuando se controvierta simultáneamente como primer acto de aplicación una regla administrativa de carácter general.

De acuerdo con las citadas disposiciones, tanto el recurso de revocación como el juicio de nulidad deberán promoverse (presentarse) dentro de los 30 días siguientes a aquel en que surta efectos la notificación.

En este sentido, tomando el ejemplo señalado, si la notificación se realizó el 6 de junio de 2024, y surte sus efectos el 7 de junio de 2024, entonces a partir del día hábil siguiente comienza el plazo para interponer los medios de defensa correspondientes, esto es, el 10 de junio sería el primer día del plazo de los 30 días.

En cambio, si el gobernado manifiesta que conoció el acto administrativo, el día 3 de junio de 2024, entonces en esa fecha surte sus efectos, por tanto, el plazo de los 30 días comienza a computarse a partir del 4 de junio de 2024.

Ahora bien, para la determinación del plazo únicamente deben considerarse los días hábiles, es decir, no se toman en cuenta los sábados, domingos, ni aquellos en que las oficinas de las autoridades se encuentren cerradas al público; ya sea por disposición de ley o bien que se consideren como vacaciones.

Al respecto, para el ejercicio 2024, se tiene lo siguiente:

1. Para la interposición del recurso de revocación

Días inhábiles

Regla 2.1.6. …

El primer periodo general de vacaciones de 2024, comprende los días del 15 al 26 de julio de 2024

2. Para la promoción del juicio de nulidad:

Calendario de Días Inhábiles en el Tribunal Federal de Justicia Administrativa JULIO Del Lunes 15 al Miércoles 31 (primer periodo vacacional)

Como podemos observar, no siempre serán coincidentes los días inhábiles para ambos medios de defensa, por ello, habrá que evaluar de forma previa, cuál de ellos se elegirá

Continuando con nuestro ejemplo, considerando que la notificación se haya realizado el 6 de junio de 2024, si se decide interponer el recurso de revocación su plazo de interposición vence el 2 de agosto de 2024, conforme al siguiente cómputo:

En cambio, si se decide acudir al juicio de nulidad, el plazo para su interposición concluye el 7 de agosto de 2024, con base en el siguiente conteo:

Como podemos observar, la fecha de vencimiento para interponer los medios de defensa son distintos y ello se debe a los días de vacaciones (inhábiles) para cada autoridad

Conclusiones.

Conforme a lo expuesto, el plazo para interponer los medios de defensa en materia fiscal comienza a partir del día siguiente a aquel en surta efectos la notificación; salvo que el contribuyente manifieste una fecha anterior y, dentro de dicho plazo únicamente se considerarán los días hábiles.

Ahora bien, el día en que surte efectos la notificación, puede entenderse como el tiempo en el que nace o emerge a la vida jurídica; por ello es que ese día no se considera dentro del plazo.

Por último, cuando un contribuyente reciba un acto administrativo, revisa el plazo que se le otorga para su atención y observa, si esté debe comenzar a partir del día siguiente al de su notificación, o habrá que esperar a que surta sus efectos.

Sin más por el momento, espero que lo anterior te sea de utilidad.

El tiempo nunca se detiene, ni siquiera un segundo. Siempre avanza y nunca retrocede.Emily Dickinson

S o b r e e l A u t o r :

T E C N O L O G Í A

¿Será benéfica la Inteligencia Artificial para el área contable?

Síntesis

Hoy en día la inteligencia artificial es una herramienta tecnológica que con el paso del tiempo ha ido transformando muchos campos (salud, finanzas, transporte o educación) y entre ellas está la contabilidad lo cual ha permitido que exista mayor precisión en el área contable para la toma de decisiones

Antecedentes de la contaduría pública

La historia de la contaduría pública en México podemos decir que inicia el 25 de mayo de 1907 cuando el Sr Fernando Díaz Barroso recibe el primer título de contador público de comercio que se expide en México. A partir de esa fecha se lograron cosas importantes para el ámbito contable como fue en 1927 en donde se celebró una junta donde se tenía la intención de practicar la contaduría.

Antecedentes de los registros contables

En las líneas anteriores se habló sobre los orígenes de la contabilidad y parte crucial de esto es el tema de método denominado de la partida doble. Según la historia los pioneros fueron los judíos del medio oriente; pero fue hasta que en Italia en la edad media y moderna logro consolidarse.

En el año 1494 se registró una obra llamada Summa de Arithmetica Geometría, proportioni e proportionalita; quien fue escrita por el Fray Luca Paccioli en donde dedicaba 36 capítulos de esta obra sobre los métodos contables más avanzados para esa época. Es en esa época donde surge el registro contable de una palabra con el cargo debe y otra con el abono haber. Esto sería un ejemplo de asiento contable (Manual).

A raíz de la revolución industrial en esta fase se pudo perfeccionar de manera gradual la contabilidad como una actividad cotidiana.

En los años 80 se da la aparición de un primer ordenador de la compañía IBM, y se considera que la información contable es la clave para la toma de decisiones debido al surgimiento de los sistemas informáticos y por ende un comienzo al futuro sobre las nuevas herramientas como lo es la INTELIGENCIA ARTIFICIAL

Qué es la inteligencia artificial

Entendemos por inteligencia artificial como un término que se refiere a la capacidad de las computadoras para realizar tareas que normalmente requieren la intervención humana. También se reconoce como aquella herramienta que utiliza algoritmos que se ajustan automáticamente a los datos a medida que se reciben, permitiendo que una computadora aprenda de forma autónoma a medida que se procesa información.

Esta herramienta ha venido a revolucionar el área contable, permitiendo que exista una mayor automatización en el registro de las operaciones y así tener una mayor precisión en los datos que se presentarán en los estados financieros.

Beneficios de la Inteligencia Artificial en el área contable

Existen diversos artículos que hablan del impacto positivo o negativo de la inteligencia artificial en el área contable y en estas siguientes líneas comentaremos sobre las ventajas o desventajas.

Ventajas:

1.-Automatización de tareas repetitivas en relación a la reducción del tiempo y el esfuerzo requerido para ingresar y organizar los datos y esto permite que los contadores se puedan centrar en tareas complejas

2.-Análisis de grandes cantidades de datos Dentro de la inteligencia artificial se pueden procesar grandes cantidades de datos financieros en tiempo real, identificando patrones y tendencias que serían difíciles de detectar por medios manuales.

3.-Prevención Financiera. Como la inteligencia artificial es alimentada con datos financieros y datos históricos para revisar las tendencias y así poder precisar sobre los resultados financieros y con esto ayude a la toma de decisiones.

Desventajas de la IA en el área contable.

1.- Falta de empatía y capacidad humana ya se ha mencionado que la IA puede ser muy efectiva en tareas repetitivas como lo es en el procesamiento de datos caso contrario en la empatía trato y juicio humano. Por ejemplo, cómo te sientes tú al interactuar con un robot virtual en lugar de una persona real.

2.-Alto costo inicial de la inteligencia artificial al implementar los sistemas contables dentro de las pequeñas y medianas empresas.

Conclusión

El papel que juega la inteligencia artificial en el área contable tiene grandes beneficios para las empresas y se puede concluir que uno de los más importantes es la precisión del volumen de datos que se maneja a través de los algoritmos que permiten el mínimo de errores.

También al emplear la IA se pueden observar algunos desafíos y uno de ellos radica en la interpretación de los datos para la toma de decisiones debido a que esta necesita estar acompañado de un experto en el área contable

En conclusión, la IA trae un sin fin de beneficios a la labor contable y sin lugar a dudas seguirá avanzando en la transformación de esta noble profesión La IA y el ser humano (experto en el área contable) será el factor clave para el uso adecuado de esta herramienta.

Socia de Asesores Torres Fernández S C Miembro del colegio de contadores de Xalapa torres fernandez@hotmail com S o b r e l a A u t o r a :

Revista Audacia

NÚMEROS ANTERIORES

Todas nuestras publicaciones en un solo lugar solo da click y te llevaremos al catálogo completo.

REVISTA AUDACIA, RESPONSABILIDAD LEGAL:

Este documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales Este Consejo Editorial de la revista digital, AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, considera los grados académicos y respeta la autoría de cada articulista como confiables, verificando los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores podrán utilizar esta información bajo responsabilidad propia.

El contenido de los artículos no refleja la opinión del Consejo Editorial, por lo que no se asume ninguna responsabilidad al respecto. La responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular

Las opiniones y comentarios presentados en esta revista pueden variar a la interpretación de las autoridades competentes, en el contexto de la legislación mexicana.

Esta información es de forma general, por lo que se manifiesta por parte de cada uno de los colaboradores que escriben en esta revista digital, que no se debe considerar como asesoría, consejo u opinión respecto algún caso en concreto, que requiera de un análisis y estudio en particular.

Se recomienda discreción en el uso de la información contenida en esta revista

El uso de la información sin la asesoría legal previa para la atención de un caso en especial, es bajo la única y exclusiva responsabilidad de quien lo realice