AUDACIA

C O R P O R A T I V A F I S C A L

BUZÓN TRIBUTARIO SAT: REQUISITOS QUE DEBE CUMPLIR LA AUTORIDAD

CONTROL, EVALUACIÓN DE DESEMPEÑO EN MÉXICO

NIF D-5 (ARRENDAMIENTO)

Y SU IMPLICACIÓN EN EL

AJUSTE ANUAL POR INFLACIÓN

C O R P O R A T I V A F I S C A L

BUZÓN TRIBUTARIO SAT: REQUISITOS QUE DEBE CUMPLIR LA AUTORIDAD

CONTROL, EVALUACIÓN DE DESEMPEÑO EN MÉXICO

NIF D-5 (ARRENDAMIENTO)

Y SU IMPLICACIÓN EN EL

AJUSTE ANUAL POR INFLACIÓN

Derechos Reservados a favor de AUDACIA CORPORATIVA FISCAL, Educación Empresarial Estratégica, revista digital, Año I, No. 73, octubre 2024, es una publicación mensual, publicada a mitad de mes, http://www audaciacorporativafiscal com Las opiniones expresadas por los autores no reflejan la postura de la edición de la publicación, ni del Consejo Editorial Queda prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización por escrito del Autor y del Consejo Editorial de la revista

FISCAL

Puntos relevantes financieros y fiscales para preparar cierre del ejercicio

Hola nuevamente damas y caballeros, amables lectores de nuestra revista Audacia Corporativa Fiscal que en sinergia con nuestros amables colegas que generosamente nos aportan sus artículos, llegamos al número 73 que con mucho gusto compartimos con ustedes mis hermanos Sergio y Efraín, con el objetivo de poner al alcance de ustedes diferentes temas para que ustedes cuenten con puntos de vista de profesionales especialistas en diferentes campos y de esa forma puedan generar análisis de su contenido y formen su propio criterio, para poder fortalecer la dignificación de nuestra profesión como Contadores Públicos, así como el de diferentes áreas profesionales.

Es muy valiosa su participación en la lectura del contenido de nuestra revista, ya que ésta es la principal motivación para continuar con la publicación de nuestra revista de forma altruista desde el año 2020 y lo hacemos con el objetivo de que sea de utilidad para todos ustedes, por ello reconocemos y agradecemos su amable interés en el trabajo aquí plasmado contando con la generosa aportación de artículos de todos los profesionales y/o especialistas en los temas abordados a quienes agradecemos todo su desinteresado apoyo.

Estamos a dos meses y medio del cierre del año mercantil que coindice con el ejercicio fiscal y debemos considerar el proceso de un cierre tanto contable como fiscal, para brindar las mejores opciones de toma de decisiones a nuestros clientes, para ello los invitamos a la lectura de este número 73 de nuestra revista, para contar con información que pueda ayudarles en la preparación del referido cierre.

En caso de cualquier asesoría u orientación de los temas aquí presentados, estamos atentos a su solicitud, nos dará mucho gusto poder apoyarlos aportando nuestra capacidad técnica y experiencia en las áreas financieras, contables, de derecho fiscal, laboral y corporativo, entre otros.

Deseándoles éxito y salud.

DIRECTORIO

JoséLuisArroyoAmador DirectorEditorial

SergioRamosGómez ConsejoEditorial

EfraínSalvadorMiramón ConsejoEditorial

LuisArroyo Editor

SamanthaArroyo Covarrubias Diseñoeditorial Contacto: revista@audaciacorporativafiscalcom

“ERES LO QUE PIENSAS O CREES QUE ERES”

Que estés bien, así sea, dice Simon Sinek “El 100% de los que trabajan son personas ” aquí vale la pena resaltar “SON PERSONAS” , lo hago porque es frecuente que nos que los familiares, vecinos, pareja, trabajadores, m contadores, empresarios, deportistas, estudiantes profesiones y actividades son realizadas por PERSO cuando eso sucede perdemos de vista un factor cla nuestro desarrollo personal y organizacional y esto en una frase ¡Seas lo que seas y hagas lo que hagas serás el reflejo de lo que eres como persona”

Así que iniciemos este recorrido por tu vida desde con una definición que nunca debes olvidar y que m rumbo que lleve tu vida:

1. ERES PERSONA

Eres una persona: Dos personas, un hombre y una tercera persona, hoy tú estás aquí, pero para que esto sucediera han pasado más de 300 años, 11 generaciones y se debieron haber conocido cerca de 4000 personas para que finalmente tú estuvieras aquí hoy

2. ERES EXITOSO

En ese momento mágico y divino de la concepción, señalan los estudios e investigaciones, yo nunca los he contado, aproximadamente 250 millones de espermatozoides que se convierten en 250 millones de opciones de vida y entonces uno llegó al ovulo, uno y ese fuiste tu o fui yo, lee con atención, le ganaste a 249 millones 999 mil 999 opciones de vida y después de eso ¿No puedes vivir plenamente tu vida? ¿No puedes tener y estar en armonía contigo y tu entorno?

3. COMO VIENES EQUIPADO

El ser humano, tú y yo, somos increíbles, tenemos un cerebro que si fuera una USB se tardaría más de 50 años para llenarse de datos y cuando esto suceda saldría una alerta diciendo: Capacidad de almacenamiento ampliada. Tenemos, según estudios, más de cien billones de neuronas y más de 300 billones de células gliales que hacen que el ser humano sea increíble. Nuestro corazón late al día más de 100 mil veces ¿sabes cuándo nos daremos cuenta? Cuando deje de latir.

Cada día tenemos más de 60 mil pensamientos, esa es la razón que en ocasiones nuestra cabeza sea un caos. Diario tomamos cerca de 35 mil decisiones y aproximadamente el 90% son de manera inconsciente. En nuestro cerebro tenemos dos hemisferios, uno para las emociones y otro para el raciocinio, hablando del cerebro hay quienes dicen que tenemos tres cerebros o un cerebro triuno pero sea como sea eso es genial, el cerebro reptiliano que nos ayuda a estar alerta, al pendiente, el cerebro límbico que regula nuestras emociones y la nueva corteza que impulsa el raciocinio.

4. EL PROPÓSITO DE TU VIDA

¿Pero si estás aquí así, si eres una persona y eres exitosa y vienes equipado al cien que sigue? La respuesta sería ¿Para qué estás aquí? ¿Cuál es tu o tus propósitos de vida? ¿Cuál es tu plan de vida y tu plan de acción? Si aún no lo sabes o no te has puesto a pensar en tu o tus propósitos de vida te comparto una opción para conocer y detectar tu o tus propósitos de vida o también conocido como tu IKIGAI Cuando descubras 4 cosas en tu vida encontrarás tu propósito de vida:

Tu pasión: Lo que amas hacer

Tu misión: Lo que el mundo necesita de ti

Tu vocación: Por lo que pagan

Tu profesión: En lo que eres bueno

Cuando algo que hagas reúna estos cuatro conceptos entonces es tu propósito de vida, solo recuerda que puedes tener diversos propósitos así que no te preocupes si descubres uno o varios.

5. IDENTIFICANDO TUS OBJETIVOS Y METAS

Los seres humanos tenemos pensamientos, sueños e ilusiones, eso es bueno, pero no suficiente para vivir el día a día por eso es mejor convertirlos en objetivos y metas, para lograrlo te propongo la herramienta SMART que significa que al describir un objetivo tenga las siguientes características:

Ser específico

Ser medible

Ser alcanzable

Ser relevante

Temporalidad

Te invito a escribir uno de tus objetivos, redáctalo atendiendo cada concepto y me lo compartes

Un hábito es lo que haces de manera sistemática hasta que se convierten en parte de nuestras vidas y eso es importante porque para hacer realidad tus objetivos debes tomar acción o acciones diversas que en ocasiones deben repetirse o incluso ser permanentes Aquí radica la importancia de los hábitos para volverlos parte de tu vida y de tus logros; para lograrlo te sugiero usar el track de hábitos de manera mensual, solo es describir la acción a realizar día a día y al hacerlo marcar que lo realizaste. Al final de mes podrás ver claramente tu avance.

7. ESMÉRATE Y DISFRUTA EL PROCESO Y TUS LOGROS

Tienes todo lo necesario solo falta lo más importante: TENER LA DECISIÓN INQUEBRANTABLE de avanzar día a día hasta lograrlo y al estar realizando cada acción disfruta al máximo cada instante y de vez en cuando reconócete y prémiate.

8. EXTRA

Con los puntos anteriores te garantizo que mejoraras como persona y al hacerlo te aseguro que mejoraras igual como contador, abogado, empresario, gerente o cualquier rol que desempeñes.

Me encanto compartir contigo y me encantará más estar en contacto.

Sobre el Autor:

ARMANDO ZUNZUNEGUI ESCAMILLA

Licenciado en Derecho con especialidad en Administración de recursos humanos

Certificado internacionalmente como Coach personal y Coach organizacional

Agente capacitar certificado ante SEP-CONOCER

Especialista en desarrollo personal y organizacional

Imparte talleres, cursos, conferencias, capacitaciones y certificaciones

FB: armandozunzuneguie

CIMA Unidad de desarrollo&coworking yosoyzun@gmail com

“Las creencias tienen el poder de crear y el poder de destruir. Los humanos tienen la fantástica habilidad de tomar cualquier experiencia de sus vidas y darle un sentido que los consuma o que literalmente les salve la vida”.

Tony

Hola queridos y estimados Audaces, siempre será un gusto el saludarlos y saber que estás siguiendo nuestra revista y sobre todo los artículos que con mucha responsabilidad y profesionalismo lo hacemos especialmente para ti querido lector Audaz

En esta ocasión toca el tema del Buzón Tributario del Servicio de Administración Tributaria (SAT) que es una herramienta clave para la comunicación entre la autoridad fiscal y los contribuyentes en México. Desde su implementación, ha buscado modernizar y facilitar el cumplimiento de las obligaciones fiscales, así como mejorar la transparencia y la eficiencia en la gestión tributaria. Antes de la creación del Buzón Tributario, la comunicación entre el SAT y los contribuyentes se realizaba principalmente a través de formatos impresos y visitas presenciales. Este sistema, aunque funcional, presentaba diversas limitaciones, como la saturación de las oficinas del SAT y por ello se buscó la forma de adaptarse a las condiciones cibernéticas actuales, así como la modernización.

La modernización del sistema tributario mexicano comenzó a tomar forma y se han desarrollado las bases para la implementación de nuevas tecnologías en la administración fiscal Con ello se busca incentivar el uso de herramientas digitales para mejorar la recaudación y simplificar el cumplimiento de las obligaciones Su propósito fundamental es establecer un canal seguro y eficiente de comunicación

Los tipos de comunicaciones principalmente son los siguientes:

Notificaciones: Informes sobre el estado de sus obligaciones fiscales, requerimientos de información y avisos sobre irregularidades.

Robbins

Resoluciones: Resultados de auditorías, procedimientos de verificación y otros trámites que requieran la intervención del SAT. Mensajes de interés: Comunicaciones generales del SAT sobre cambios normativos, campañas de concientización fiscal y recordatorios sobre plazos de pago

Por otra parte, los trámites que se puedan presentar son los siguientes:

1. Contabilidad electrónica

2. Fiscalización electrónica

3. Devoluciones y compensaciones

4. Jurídica

5. Autorizaciones

6. Donatarias autorizadas

7. Otras

A pesar de sus beneficios, el Buzón Tributario también enfrenta ciertos desafíos. Algunos contribuyentes aún tienen dificultades para adaptarse a las herramientas digitales, lo que puede generar frustraciones en el cumplimiento de sus obligaciones. Además, la seguridad cibernética es un aspecto crítico, ya que cualquier brecha en la protección de datos podría comprometer la información sensible de los contribuyentes

Hasta aquí algunos de los antecedentes importantes y puntos que hay que considerar, sin embargo, para el contribuyente que se encuentre sujeto a esta herramienta, que para la autoridad desde la comodidad de sus oficinas o donde se encuentre y con la legalidad que se tiene puede tener la comunicación con el contribuyente que de esta forma le resultará muy rápida y segura para la comunicación.

Los obligados para tener activado el buzón tributario son las siguientes:

Personas morales, incluye Asociaciones y Sociedades Civiles

Personas físicas: Actividad empresarial, RIF, Arrendamiento, Actividad empresarial, Enajenación de bienes, Plataformas digitales, Socios Accionistas AGAPES

Pero si tienes la oportunidad de activar el buzón tributario y no estás obligado, es mejor tenerlo y activarlo.

La clave del artículo te la comentaré a continuación, si llega al buzón una notificación, lo mejor es no abrir de forma inmediata sino esperar a los 3 (tres) días que es el plazo para que se pueda ver y conocer de su contenido, el cual las autoridades estarán obligadas a respetar algunos otros requisitos fundamentales que debe de cumplir la autoridad fiscal y que se dé legalmente notificado.

Existe la jurisprudencia IX-J-1As-7, que considera lo siguiente:

NOTIFICACIÓN POR BUZÓN TRIBUTARIO. REQUISITOS QUE

SE DEBEN CUMPLIR PARA CALIFICAR DE LEGAL, CUANDO EL CONTRIBUYENTE NO LO CONSULTE – El artículo 134, fracción I del Código Fiscal de la Federación, dispone que la notificación electrónica de documentos digitales se realizará vía buzón tributario, para ello se realizará conforme a lo siguiente:

l. Previo a la realización de la notificación electrónica, al contribuyente le será enviado un aviso, mediante el mecanismo elegido por el contribuyente;

ll. Se emitirá el acuse de recibo que consista en un documento digital con firma electrónica que transmita el destinatario al abrir el documento digital que le hubiera sido enviado, por lo que las notificaciones electrónicas, se tendrán por realizadas cuando se genere el acuse de recibo electrónico en el que conste la fecha y hora en que el contribuyente se autenticó para abrir el documento a notificar;

lll. Los contribuyentes contarán con tres días para abrir los documentos digitales pendientes de notificar. Dicho plazo se contará a partir del día siguiente a aquel en que le sea enviado el aviso al que se refiere el párrafo anterior;

lV. En caso, de que el contribuyente no abra el documento digital en el plazo señalado, la notificación electrónica se tendrá por realizada al cuarto día, contado a partir del día siguiente en que le fue enviado el referido aviso;

v. Las notificaciones en el buzón tributario, serán emitidas anexando el sello digital correspondiente. En tal virtud, a fin de considerar de legal la notificación por buzón tributario en un juicio contencioso administrativo federal, la autoridad demandada deberá exhibir:

1.- Aviso Electrónico de notificación, en la que se advierta, como mínimo, los datos del destinatario, día y hora en que fue enviado el documento digital a su buzón tributario, el o los correos electrónicos a donde fue enviado el aludido Aviso Electrónico, que contaba con tres días para abrir el documento digital enviado al buzón tributario, sello digital que autentica el documento, así como la cadena original.

2.- Constancia de Notificación Electrónica, en la que se observe, además de los datos referidos en el numeral anterior, se haga constar que el destinatario no consultó su buzón tributario, en razón de que no existe constancia de que autenticó con los datos de creación de su e.firma, para abrir el documento digital a notificar, dentro del plazo que le fue concedido, precisar cuándo se constituyó el cuarto día, a fin de estimarla como el día de notificación del acto y los datos relativos del acto a notificar, como puede ser número de oficio, fecha y funcionario emisor.

De lo anterior analizamos lo siguiente:

A) Aviso Electrónico de notificación, en el que contenga los siguientes datos:

1. Los datos del destinatario,

2. El día y hora en que fue enviado el documento digital a su buzón tributario,

3. El o los correos electrónicos a donde fue enviado el aludido Aviso Electrónico,

4. Que se indique que el contribuyente contaba con 3 días para abrir el documento digital enviado al buzón tributario,

5. El sello digital que autentica el documento,

6. La cadena original

B) Constancia de Notificación Electrónica, que contenga:

7. Los datos del destinatario,

8. El día Y HORA en que fue enviado el documento digital a su buzón tributario,

9. El o los correos electrónicos a donde fue enviado el aludido Aviso Electrónico,

10. Que se indique que el contribuyente contaba con 3 días para abrir el documento digital enviado al buzón tributario,

11. El sello digital que autentica el documento, 12. La cadena original.

Adicionalmente deberá contener lo siguiente: 14.- Cuándo se constituyó el 4º día, a fin de estimarla

como el día de notificación del acto y 15. Los datos relativos del acto a notificar, como lo son: 16. El número de oficio, 17. La fecha y 18. El funcionario emisor

En caso de que se interponga un medio de defensa por la notificación por medio del buzón tributario la autoridad fiscal deberá de cumplir si o si los anteriores requisitos, la pregunta la dejo:

¿Se cumplen estos requisitos en las notificaciones notificadas?

En conclusión, el Buzón Tributario del SAT representa un avance significativo en la modernización del sistema tributario en México. Con antecedentes que evidencian la necesidad de una comunicación más

efectiva entre la autoridad fiscal y los contribuyentes, esta herramienta ha demostrado ser fundamental para facilitar el cumplimiento de las obligaciones fiscales y mejorar la transparencia en la administración tributaria Sin embargo, es crucial seguir trabajando en la capacitación de los contribuyentes y en el fortalecimiento de la seguridad digital Cabe resaltar que la autoridad para que esto sea legal y apegado a derecho DEBE de cumplir 18 requisitos fundamentales, que, de no tenerlos, se interpretaría que sería ILEGAL, atentos y esto se hará valer en un medio de defensa. Sin embargo, si es el caso de que sí abriste el buzón antes del tiempo establecido, esa es otra historia… Si no eres abogado (a), acércate con quien más confianza le tengas en aspectos legales y fiscales. Hasta la próxima querido Audaz…

“La verdadera sabiduría radica en reconocer nuestra propia ignorancia y en estar siempre abiertos al aprendizaje y al crecimiento personal.”

Robot Salvaje.

S o b r e e l a u t o r :

S E R G I O R A M O S G Ó M E Z

Sergio Ramos Gómez

Contador Público Certificado por el IMCP

Maestro en Derecho por la UNITEC

Escucha en vivo el programa de radio de Audacia Corporativa Fiscal

Cada dos martes, 13:00 hrs. SinergiaInteligente.com

Cuántas veces te has preguntado ¿cuánto vale una empresa? y acaso, ¿consideraste todos los valores que tiene dentro de ella?, muchas veces consideramos un valor en relación con los activos fijos, sin considerar aquellos activos no monetarios, aquellos sin sustancia física pero que le dan un valor a la empresa, estamos hablando justamente de los activos intangibles.

Los activos intangibles son parte importante de la entidad, dado que nos dan valor y son parte de la empresa, estos pueden venderse, rentarse, es más; puedes separarlos de la empresa y seguirán teniendo un valor

Ejemplos de activos intangibles:

· Marcas

· Patentes

· Contratos

· Listas de clientes

· Rutas de Venta

· Secretos industriales

· Know How

· Derechos de autor

Algunos de estos intangibles los tiene tu empresa, el detalle es que muchas veces no son reconocidos, y mucho menos valuados, pudiendo perder los beneficios futuros que estos generan a dicha entidad.

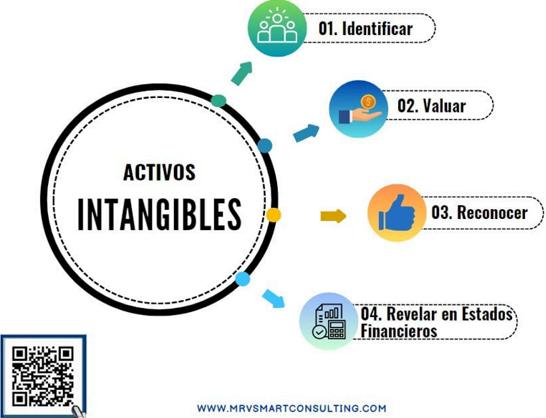

Ilustración 1 Algunos ejemplos de Activos Intangibles

Lo primero que hay que hacer, es encontrar que activos intangibles tiene tu empresa, es decir; hay que IDENTIFICARLOS.

La identificación es muy importante toda vez que de ahí dependerá el valor que tendrá el activo intangible.

Valuar los activos intangibles

Es sumamente relevante valuar los activos intangibles y no solo identificarlos; lo cual debe ser realizado por un especialista en esta especialidad de valuación.

¿Corredor Publico o Perito Valuador?

El corredor Publico funge como Perito Valuador de acuerdo con la Ley Federal de Correduría Pública, en su Artículo 6 Fracción II, es decir los corredores pueden realizar los avalúos; es también importante señalar que en interpretación de este mismo artículo el Perito Valuador puede realizar la valuación pertinente.

¿Te has preguntado que tanto o que activos podrían ser valuados?, -Te diré que hay un sinfín de activos intangibles que a veces no tenemos en mente pero que son relevantes-, -Te gustaría; por ejemplo-, ¿saber el valor de un CEO? Saber el valor del hombre clave, el valor de un chef, o te has preguntado ¿cómo se valuarían a los futbolistas, a los influencer´s; entre otros?… lo interesante e importante entre otras cosas, seria saber que metodología utilizar para determinar este valor

El Perito Valuador de Activos intangibles y el Corredor Publico podrán y considerarán la metodología mas adecuada para realizar dicho avalúo toda vez que en alguna controversia debieran defender la metodología y el valor mismo

La importancia de los activos intangibles

En la actualidad cada vez mas empresas toman la decisión de valuar sus activos intangibles, ya que esto dará el valor real de la empresa, toda vez que se consideran los activos fijos, los activos tangibles e intangibles

La importancia de esa decisión radica en que las empresas valuadas tendrán más valor y serán mas competitivas en el mercado, toda vez

que la valuación de estos activos permite a las empresas conocer el valor financiero total

Otro punto importante en la valuación es saber el valor total de la empresa, así como también el valor de las acciones, para un tema de venta o negociación de ésta No debemos olvidar también que realizar la valuación nos proporciona información valiosa para la gestión estratégica de la empresa.

Beneficios por la valuación de los activos intangibles

Dentro de los beneficios por la valuación de los activos intangibles; se encuentran, entre otros; los siguientes:

Financieros.- Al Valuar la empresa, aumentará el valor del mismo, obteniendo mayor valor en el capital, por lo cual servirá para apalancar y si poder determinar un buen crédito.

Contables.- Al ser un Activo Intangible se tiene la posibilidad de amortizar el valor de éste, en los porcentajes establecidos.

Fiscales.- Al realizar la valuación de la empresa se puede amortizar el valor de éste, con sus actualizaciones correspondientes.

Legales.- Teniendo la valuación de la empresa, el monto del avalúo se envía al capital de los socios, es decir; que incrementan su participación en relación a los porcentajes de sus aportaciones.

Valor de las acciones.- Con la valuación podemos obtener el valor de cada una de las acciones para tomar decisiones en algún momento.

El desconocimiento de tal valuación o la importancia de ésta, no nos permite conocer el valor de los beneficios que se tienen y la aplicación del mismo; hasta cierto punto se consideran como VALORES OCULTOS dentro de las empresas toda vez que los activos intangibles son elementos no físicos En este mismo sentido al no conocerlos y no valorarlos se convierten en valores no registrados y mucho menos valorados dentro de los estados financieros

Como ya se ha mencionado, cabe señalar que los activos intangibles para darles un valor se tienen que IDENTIFICAR, VALUAR y APLICARLOS de manera correcta, es decir, no solo darles un valor si no registrarlos para que se puedan mostrar en los Estados financieros de la empresa, ya que de ahí dependen los beneficios.

Conclusión

No se trata solo de identificar ni valuar los activos intangibles, sino también de reconocerlos y revelarlos en los

Ilustración 3 Diagrama de procesos de Activos Intangibles

Por todo lo expuesto, es importante acercarte con especialistas en la materia para tener una valuación apropiada y veraz, además; de que hagan el registro de manera correcta en la contabilidad.

S o b r e e l a u t o r : estados financieros, para que tengan los beneficios antes comentados.

C . P . R U F I N O L O P E Z J I M É N E Z

Especialista en la Pericia y la Valuación de negocios en Marcha

Asesor de negocios

Consultor empresarial

CEO MRV Smart Consulting

www mrvsmartconsulting com

Análisis de los ingresos de las personas físicas por enajenación de bienes. (PRIMERA PARTE)

Una de las obligaciones más complejas de cumplir en el sistema impositivo de nuestro país, es la presentación de la declaración anual de las personas físicas y acumular adecuadamente los ingresos del ejercicio para determinar el impuesto correspondiente. Actualmente el Impuesto Sobre la Renta para las personas físicas se encuentra establecido en el título IV y se divide en un total de once capítulos, dónde uno de los apartados más desconocidos y complejos es el capítulo IV denominado DE LOS INGRESOS POR ENAJENACIÓN DE BIENES, que a su vez se fracciona en dos secciones, siendo la primera DEL RÉGIMEN GENERAL a la que dedico este estudio y la segunda sección denominada DE LA ENAJENACIÓN DE ACCIONES EN BOLSA DE VALORES se analizará en otro momento.

El capítulo en mención integra diversas omisiones e inconsistencias sobre la expedición del comprobante fiscal o la determinación del impuesto provisional, posteriormente iré analizando en varias entregas la falta de precisión del marco jurídico de este capítulo.

En esta ocasión por espacio, manifestaré algunos comentarios sobre la mecánica establecida tanto en la ley como en su reglamento para determinar el pago provisional que resultan del supuesto en que la fecha de adquisición del terreno y de la construcción no coincidan, las irregularidades que pongo a su consideración son las siguientes:

Primera inconsistencia

Al momento de determinar el pago provisional por la enajenación de bienes, en base a la escritura de la adquisición del terreno y aviso de terminación de la obra se identifica con frecuencia que la fecha de adquisición del terreno es varios años anterior a la fecha en que se construyó el inmueble, generando la incertidumbre sobre el número de años que deben aplicarse para actualizar el costo comprobado de adquisición, al respecto el artículo 200 del reglamento de la ley dispone qué en estos casos para calcular la ganancia y los pagos provisionales respectivamente, se estará a lo siguiente:

“I. Del importe total de la operación, se separará el precio de enajenación tanto del terreno como el de la construcción;

II. Se obtendrá por separado la ganancia relativa al terreno y a la construcción, calculada conforme al artículo

121 de la Ley. Tratándose de deducciones que no puedan identificarse si fueron efectuadas por el terreno o por la construcción, se considerarán hechas en relación con ambos conceptos en la proporción que les corresponda conforme al precio de enajenación; III. Las ganancias obtenidas conforme a la fracción anterior se dividirán entre el número de años transcurridos, sin que exceda de veinte, entre la fecha de adquisición y construcción, respectivamente, y la de enajenación; la suma de ambos resultados será la parte de la ganancia que se acumulará a los demás ingresos obtenidos en el año de calendario de que se trate, y IV. El pago provisional se calculará como sigue:

a) Al monto de la ganancia acumulable conforme a la fracción III de este artículo se le aplicará la tarifa del artículo 152 de la Ley y el resultado que se obtenga se dividirá entre dicha ganancia acumulable;

b) El cociente que se obtenga conforme al inciso a) de esta fracción, se multiplicará por el monto de la ganancia acumulable correspondiente al terreno y a la construcción, respectivamente; cada resultado se multiplicará por el número de años que corresponda, según se trate del terreno o de la construcción, y c) La suma de los resultados obtenidos en base al inciso anterior, será el monto del pago provisional a enterar.”

El contenido de este artículo es de mucha utilidad en estos casos, pero su redacción no resuelve y no responde a la totalidad de interrogantes que es necesario resolver, ocasionando cuando menos las siguientes inconsistencias:

A) La fracción II del artículo 200 del reglamento, señala que debemos obtener por separado las ganancias obtenidas al vender tanto el terreno como la construcción y nos remite al numeral 121 de la ley para realizar la actualización del costo de adquisición, pero no establece cómo debemos proceder para obtener la proporción del costo del terreno porque ya no existe con las mismas dimensiones con que fue adquirido al haber construido una parte o su totalidad, respecto de la construcción considero que no tendremos tanto problema porque en este supuesto nos será de gran aporte la información señalada en el aviso de terminación de obra, pero no podemos o debemos utilizar el costo total del terreno al momento de su adquisición.

B) Me parece que este problema puede resolverse si además de aplicar el procedimiento dispuesto en el numeral 121 de la ley, se aplica la fracción I del artículo 124 también de la ley, aunque no haya remisión expresa, porque en este último numeral se nos aclara que: “Cuando no se pueda efectuar esta separación se considerará como costo del terreno el 20% del costo total.” Este criterio se reitera en el último párrafo del artículo 149 de la ley, es decir, el vació legislativo se suple mediante el criterio de autointegración que se utiliza para llenar una laguna jurídica o vacío legislativo, como lo resolvió el Primer Tribunal Colegiado en Materias Administrativa y de Trabajo del Décimo Primer Circuito en la tesis XI.1o.A.T.11 K (10a.), con número de registro digital 2005156 de fecha Diciembre de 2013, al reconocer que: “ … vacíos que deben ser llenados por el juzgador, con un proceso de integración, mediante dos sistemas: a) la heterointegración, llamada también derecho supletorio o supletoriedad; y, b) la autointegración, reconocida expresamente por la mayoría de los ordenamientos como analogía y principios generales del derecho En estas condiciones, el uso de la analogía implica necesariamente creación o innovación del derecho, y pueden distinguirse dos clases resaltantes de ésta: la "legis" y la "iuri"; y es aceptada bajo dos condiciones, a saber: a) La falta expresa de la norma aplicable al supuesto concreto; y, b) Igualdad esencial de los hechos.” Considero que en este caso nuevamente se reúnen las dos

condiciones para aplicar el procedimiento de autointegración.

Segunda inconsistencia

La segunda inconsistencia y que juzgo más grave, se actualiza al momento de determinar el pago provisional por la enajenación del terreno y la construcción, esto es así porque la fracción III del artículo 200 del reglamento en estudio, establece que: “Las ganancias obtenidas conforme a la fracción anterior se dividirán entre el número de años transcurridos, sin que exceda de veinte, entre la fecha de adquisición y construcción, respectivamente, y la de enajenación; la suma de ambos resultados será la parte de la ganancia que se acumulará a los demás ingresos obtenidos en el año de calendario de que se trate, y … ” Considero erróneo que se deba esperar a que se concluya el ejercicio para poder determinar el pago provisional, es decir, el artículo 200 genera confusión en su procedimiento porque obliga a acumular la ganancia con el resto de los ingresos percibidos en el ejercicio y a utilizar la tarifa del artículo 152 de la ley que corresponde a la determinación del impuesto del ejercicio y no al pago provisional contraviniendo lo normado en los artículos 120 y 126 de la ley que pretende integrar

A pesar de lo contradictorio del contenido del multicitado artículo 200 del reglamento, su texto si se refiere a la determinación del pago provisional como textualmente lo dispone la fracción IV de la siguiente forma:

“IV. El pago provisional se calculará como sigue: a) Al monto de la ganancia acumulable conforme a la fracción III de este artículo se le aplicará la tarifa del artículo 152 de la Ley y el resultado que se obtenga se dividirá entre dicha ganancia acumulable; b) El cociente que se obtenga conforme al inciso a) de esta fracción, se multiplicará por el monto de la ganancia acumulable correspondiente al terreno y a la construcción, respectivamente; cada resultado se multiplicará por el número de años que corresponda, según se trate del terreno o de la construcción, y c) La suma de los resultados obtenidos en base al inciso anterior, será el monto del pago provisional a enterar.” Si aplicamos en forma estricta este procedimiento, el importe del pago provisional se enteraría en forma conjunta con el impuesto del ejercicio y no dentro de

los quince días siguientes a la firma de la escritura, sin embargo, no se puntualiza si habrán de cubrirse recargos desde el momento en qué debió enterarse el impuesto o si existe un nuevo plazo de pago y también una exención sobre los accesorios que se generen.

En opinión del que escribe, el aporte que podemos extraer del artículo 200 del reglamento, es la necesidad y conveniencia que consiste en determinar las ganancias por separado para respetar el principio de proporcionalidad al actualizar el costo de adquisición tanto del terreno como de la construcción en base al número de años completos que han transcurrido desde la adquisición de cada uno y no solamente a partir de la fecha del aviso de terminación de la obra.

En conclusión, los vacíos legislativos del artículo 200 del reglamento, motivan a realizar una interpretación y aplicación conjunta con los artículos 121, 124 y 126 de la ley para determinar el pago provisional y entregarlo en forma directa o mediante retención, dentro de los quince días siguientes a la fecha de la firma de la escritura, conservando así su naturaleza de pago provisional, además que el tercer párrafo del artículo 126 de la ley, le impone a los fedatarios públicos la carga de comunicar en el mes de febrero de cada año, la información que al efecto establezca el Código Fiscal de la Federación respecto de las operaciones realizadas en el ejercicio inmediato anterior, y deberán contar con la información oportunamente y no hasta el mes de abril del año siguiente que es cuando las personas físicas están obligadas a presentar su declaración, por supuesto que pueden surgir alternativas para contar previamente con la información, pero no debería ocasionar mayores inconvenientes para cumplir la ley ni a los causantes ni a los terceros relacionados Es importante señalar que no regla miscelánea que subsane las irregularidades comentadas, motivando con el capítulo se evada declarando las ventas de bienes usados como parte de las actividades empresariales y profesionales, incluso en el régimen simplificado de confianza, a pesar de que los bienes usados no forman parte del activo que utilizan en sus actividades y que existe un

margen de ingresos exentos en el capítulo en estudio

En espera de que el contenido de estas líneas sirva para motivar el análisis y estudio constante de las disposiciones normativas y legales, evitando el trabajo rutinario y el conformismo en el quehacer diario de los contadores y asesores fiscales, espero me puedan retroalimentar sus comentarios a los medios de contacto.

Correo electrónico: lamadridcarlos@hotmail com

cpclamadrid@gmail com

Twitter: @CMLAMADRID

Facebook: Carlos Lamadrid Márquez

Que tal, queridos audaces, como siempre es un gusto saludarles

Les comparto que, en enero de este año, un contribuyente recibió un oficio del Servicio de Administración Tributaria (SAT), mediante el cual se le solicitaba diversa documentación e información, correspondiente al ejercicio 2017. Ante ello el contribuyente, comentó que no tenía la obligación de atenderlo, ya que habían pasado más de cinco años desde el 2017 al 2024. Esto ¿será legalmente posible?

En primera instancia, es muy común escuchar que las facultades de revisión de las autoridades caducan en CINCO AÑOS, e incluso los empresarios lo saben; sin embargo, ¿a partir de que momento debe computarse dicho plazo? Ya que muchas veces se toma el ejercicio y a partir de ahí se cuentan los CINCO AÑOS, en este caso del 2017 al 2022.

En este sentido, la “caducidad” es una figura jurídica que se presenta cuando fenece o termina el tiempo que tienen las autoridades fiscales para ejercer sus facultades de revisión; es decir, es cierto que las autoridades tienen la facultad de realizar revisiones a los contribuyentes, pero su ejercicio no puede ser eterno o en cualquier tiempo, sino que cuentan con una temporalidad específica.

Al respecto, el artículo 67 del Código Fiscal de la Federación, establece lo siguiente:

Artículo 67.- Las facultades de las autoridades fiscales para determinar las contribuciones o aprovechamientos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones fiscales, se extinguen en el plazo de cinco años contados a partir del día siguiente a aquél en que:

I. Se presentó la declaración del ejercicio, cuando se tenga obligación de hacerlo. Tratándose de contribuciones con cálculo mensual definitivo, el plazo se computará a partir de la fecha en que debió haberse presentado la información que sobre estos impuestos se solicite en la declaración del ejercicio del impuesto sobre la renta. En estos casos las facultades se extinguirán por años de calendario completos, incluyendo aquellas facultades relacionadas con la exigibilidad de obligaciones distintas de la de presentar la declaración del ejercicio No obstante lo anterior, cuando se presenten declaraciones complementarias el plazo empezará a computarse a partir del día siguiente a aquél en que se presentan, por lo que hace a los conceptos modificados en relación a la última declaración de esa misma contribución en el ejercicio

Como podemos apreciar, las facultades de las autoridades fiscales para: a) determinar contribuciones y sus accesorios, así como b) imponer sanciones, se extinguen en el plazo de CINCO AÑOS, los cuales comienzan, en el caso de declaraciones del ejercicio, a partir del día siguiente a aquel en que se presentó la declaración.

Lo anterior cobra relevancia, ya que esto lo podemos ejemplificar en el sentido de que, cuando el contribuyente presenta su declaración anual proporciona a la autoridad fiscal los rubros, las cantidades e importes que consideró para determinar el impuesto del ejercicio; esto es, en el caso en particular, cuando el contribuyente presentó su declaración anual correspondiente al ejercicio de 2017, informó a la autoridad en términos llanos “este es el monto de los ingresos y deducciones con los que realice el cálculo de la declaración anual; así que, autoridad fiscal, cuentas con CINCO AÑOS para revisar tal determinación a partir de esta fecha en que presentó mi declaración anual”.

Por lo tanto, si la declaración del ejercicio 2017 fue presentada el 15 de febrero de 2018; a partir de esa fecha la autoridad tiene conocimiento de los rubros e importes que se tomaron en cuenta para determinar el impuesto del ejercicio Con base en ello, la autoridad cuenta con CINCO AÑOS para ejercer sus facultades de comprobación y determinación de impuestos, los cuales fenecen el 15 de febrero de 2023

Sin embargo, ¿Qué sucede si, el contribuyente presenta una declaración complementaria? Al respecto, el presentar una declaración complementaria implica indicarle a la autoridad que la declaración previa contenía irregularidades o errores que han sido subsanados, por tanto, a partir de ese momento, se reinicia el plazo de los CINCO AÑOS, ya que la información presentada anteriormente, no fue la correcta.

En este contexto, si el contribuyente presentó una declaración complementaria correspondiente al ejercicio 2017 el día 17 de septiembre de 2021, entonces el plazo de los CINCO AÑOS reinicia a partir de dicha fecha, feneciendo el 17 de septiembre de 2026.

Lo anterior tiene su sustento en la última oración de la fracción I del artículo 67 del Código Fiscal de la Federación, al señalar que: “cuando se presenten declaraciones complementarias el plazo empezará a computarse a partir del día siguiente a aquél en que se presentan, por lo que hace a los conceptos modificados en relación a la última declaración de esa misma contribución en el ejercicio.”

Sobre este punto es relevante observar cuales fueron los conceptos modificados en relación con la última declaración presentada, ya que solamente sobre estos se amplia el plazo de caducidad.

Conclusiones

Conforme a lo expuesto, es importante conocer la fecha en que se presentó la declaración del ejercicio, puesto que a partir de ese momento es que la autoridad cuenta con el plazo de CINCO AÑOS para ejercer sus facultades de comprobación y si se han presentado declaraciones complementarias, considerar los conceptos que se han modificado, ya que únicamente sobre estos, se reinicia el cómputo del plazo de caducidad; de tal manera que, sí al presentar la declaración complementaria no se modifica algún concepto, entonces no es legalmente posible reiniciar el plazo de caducidad.

Por ello, te sugiero, realizar una relación sobre las fechas en que se han presentado las declaraciones, incluyendo las declaraciones complementarias y los conceptos que se han modificado, a fin de tener presente el plazo de caducidad de las facultades de comprobación de las autoridades fiscales.

Sin más por el momento, espero que lo anterior te sea de utilidad.

“Es imposible aprender lo que crees que ya sabes.”- Epicteto

Sobre el Autor:

EFRAÍN SALVADOR MIRAMON

Contador Público y Licenciado en Derecho Formador de Talento Empresarial

La naciente actividad y reconocimiento de los SÍNDICOS DEL CONTRIBUYENTE ANTE EL SAT, se remonta a al año 1991, para el año de 1992 se incorpora la figura en el Código Fiscal de la Federación (CFF), durante estos ya 33 años de actividad se ha logrado que las autoridades hacendarias reformen las leyes, se emitan resoluciones favorables para los contribuyentes, logrando un acercamiento estrecho para discernir diferencias de interpretación en algunos casos específicos.

Ante la incertidumbre de un sinfín de acontecimientos tecnológicos y la innovación de la IA (Inteligencia Artificial) como medio de fiscalización por parte de las autoridades hacendarias, es cada vez más frecuente la necesidad de poder resolver situaciones tecnológicas que apremian a los contribuyentes, ante la automatización de la determinación de los impuestos federales en las diferentes plataformas del SAT y automatizando la información en base los comprobantes fiscales digitales por internet (CFDI), nos encontramos en ese proceso de revisión y credibilidad de la información contenida en las diferentes plataformas del Servicio de Administración Tributaria (SAT)

Aunado a todas situaciones, así como la necesidad de resolver las diferentes problemáticas enmarcadas en las legislaciones fiscales, se creó la figura del SÍNDICO DEL CONTRIBUYENTE ANTE EL SAT, figura pública que por ordenamiento del INSTITUTO MEXICANO DE CONTRADORES PÚBLICOS (IMCP), encomienda la responsabilidad de poder establecer una comunicación directa entre el CONTRIBUYENTE y el SAT.

Esta encomienda es destinada de manera voluntaria a los integrantes de la membresía de los diferentes COLEGIOS DE CONTADORES existentes en la República Mexicana, contando con cada una de ellas a su SÍNDICO TITULAR y SUPLENTE.

Para este efecto y nombramiento el SAT mediante una solicitud de propuesta por parte de los colegios se encarga de ratificar a los mismos, adicional a que como requisito indispensable es ser miembro activo de algún colegio federado, se deberán cubrir los siguientes requisitos:

Ser Licenciado en Derecho, contador público o carrera afín. 1.

Contar con reconocida experiencia y solvencia moral, así como la disponibilidad el tiempo que sea necesario para tener reuniones con las autoridades fiscales, con la finalidad de prevenir y resolver problemas de los Contribuyentes 2.

Los servicios que sean encargados por esta actividad deberán ser de manera gratuita 3.

Fundamento Legal: artículo 33, fracción II del (CFF) y su artículo 32, fracción XIX DEL Reglamento Interior del SAT da el sustento legal para la existencia de los síndicos del contribuyente.

Aspectos que atienden:

Problemáticas relacionadas con la aplicación de las normas fiscales y su incongruencia en la aplicación de estas

Negligencia por parte de las autoridades u omisiones de manera deliberada en contra de los contribuyentes, así como posibles situaciones de extorsión, solicitud de dádivas por parte de los funcionarios públicos y cualquiera que en su forma sea aparentemente un tema de corrupción

Se encuentran facultados para proporcionar propuestas y aportaciones a la autoridad fiscal con la finalidad de recibir una respuesta por parte del SAT

Estructura de síndicos a nivel nacional

La estructura de trabajo con la que se cuenta a nivel nacional y que es denomina la COMISIÓN DE SÍNDICOS y que a través de sus representantes a nivel nacional, tienen la función de analizar y proponer para

una posible solución los planteamientos expuestos por los contribuyentes, todos aquellas propuestas las cuales ha sido una problemática general se escalan a la Comisión Nacional de Síndicos para ser analizados y a su vez propuestos dentro de los planteamientos trimestrales que se presentan al SAT par que esté a su vez otorgue una posible solución a los mismos

Los síndicos titulares de cada región realizan reuniones periódicas para el análisis de los planteamientos de su región, los cuales fueron recabados por los encargados de los colegios y que fueron expuestos por sus Asociados.

De manera bimestral existen reuniones con las autoridades de las Administradoras Desconcentradas del SAT para efectos de analizar los planteamientos de cada región que son capturados a través del sistema SAPS (Sistema de Atención Planteamientos Síndicos) por los síndicos titulares de la región.

El objetivo primordial del síndico en su intermediación entre el SAT y el contribuyente es salvaguardar los derechos y garantías con las que cuentan las personas físicas y morales cualquiera que sea su actividad empresarial

Planteamientos frecuentes propuestos al sat

La diversa problemática presentada para su posible solución abarca un número razonable de situaciones que son afectas a la operación diaria de los contribuyentes, entre ellas podemos encontrar:

Discrepancia con la información precargada en la plataforma de DECLARACIONES Y PAGOS.

Discrepancia entre lo declarado de IVA trasladado y lo reportado en la DIOT por terceros.

Problemáticas al presentar los diferentes recursos de revocación.

Problemáticas en la no carga del coeficiente de utilidad del ejercicio o ejercicios anteriores cuando existen pérdidas.

Inoperancia de las plataformas electrónicas a efectos de cumplir con las obligaciones fiscales en tiempo y forma. Entre otras…

El pasado 12 de septiembre del 2024 se publicaron las RESPUESTAS por parte del SAT a los diferentes

planteamientos correspondiente a la tercera reunión trimestral del 2024, los cuales fueron presentados por la Comisión Nacional de Síndicos del IMCP, siendo los de interés general los siguientes:

PLANTEAMIENTO 1

CARTAS INVITACIÓN POR DIFERENCIAS POR

ACTIVIDADES REPORTADAS EN DIOT DE CLIENTES

Problemática

Reportan los contribuyentes que han recibido correos electrónicos y mensajes al buzón tributario donde se les indica que, en el pago definitivo mensual de IVA al comparar los valores de los actos gravados declarados por el contribuyente y el total de actos o actividades reportados en la Declaración Informativa de Operaciones con Terceros (DIOT) de sus clientes, presentan diferencias (como ejemplo)

Respuesta SAT

De conformidad con el artículo 33, fracción IV del Código Fiscal de la Federación (CFF), la autoridad fiscal promoverá el cumplimiento en materia de presentación de declaraciones y correcciones a la situación fiscal de las personas contribuyentes, para tal efecto, emitirá comunicados para incentivar el cumplimiento de las obligaciones fiscales, así como para informar sobre inconsistencias detectadas o comportamientos atípicos.

En ese sentido, el Servicio de Administración Tributaria (SAT) emite las cartas invitación en el ejercicio de su facultad establecida en el artículo 33, fracción IV del CFF, las cuales únicamente tienen como propósito invitar a la persona contribuyente a revisar que se encuentra al corriente en el cumplimiento de sus obligaciones fiscales y evitar futuras complicaciones.

En tales consideraciones, se informa que no es propósito de las cartas invitación pronunciarse en definitiva sobre la situación fiscal de la persona contribuyente, ya que éstas únicamente contienen comunicados generales de posibles omisiones detectadas, las cuales tienen su origen en la información proporcionada por la misma a las autoridades; no obstante, atendiendo al principio de autodeterminación de las contribuciones que rige en el sistema fiscal

mexicano, la persona contribuyente puede hacer deducibles las cantidades que correspondan siempre que cumpla con los requisitos establecidos en las disposiciones fiscales y, de ser el caso, realizar la aclaración con la autoridad fiscal cuando esta así lo requiera, en el ejercicio de sus facultades de comprobación

Por otro lado, derivado de las reservas establecidas el artículo 69 del CFF, el cual señala que las personas servidoras públicas que tengan intervención en los trámites relativos a disposiciones tributarias, están obligadas a guardar absoluta reserva en lo concerniente a los datos suministrados por las personas contribuyentes o por terceros, es que se imposibilita el dar a conocer detalles de lo informado por otras personas contribuyentes.

PLANTEAMIENTO 2

OPINIÓN DE CUMPLIMIENTO DE OBLIGACIONES FISCALES Y CONSTANCIA DE SITUACIÓN FISCAL DE LAS PERSONAS FÍSICAS DEL RÉGIMEN

SIMPLIFICADO DE CONFIANZA

Problemática

Opinión de cumplimiento negativa, durante el mes de julio de 2024, en forma generalizada, los contribuyentes personas físicas que tributan en el régimen simplificado de confianza, al consultar la opinión del cumplimiento de obligaciones fiscales, se generaron en sentido negativo, derivado de la detección de omisiones en la presentación de obligaciones que se tienen registradas, en específico la Declaración de proveedores de IVA (DIOT), correspondiente al periodo de mayo 2024. De conformidad con la Regla 3.13.16. de la Resolución Miscelánea Fiscal para 2024, los contribuyentes personas físicas del régimen simplificado de confianza se encuentran relevados de presentar DIOT.

Con relación al numeral 1 del planteamiento que se trata, se informa que la facilidad a que se refiere la regla 3.13.16. se encuentra implementada en la revisión que realiza el aplicativo de opinión del cumplimiento considerando que se trate de contribuyentes que tributan en el Régimen Simplificado de Confianza (RESICO) tal como lo prevé la regla Por ello se le solicita utilizar la vía que el SAT

tiene implementada para las inconsistencias relacionadas con el resultado de la opinión del cumplimiento a efecto de que de manera particular se analice el origen por el cual la Declaración Informativa de Operaciones por Terceros se refleja como omisa, pues no se advierte que se trate de una problemática del aplicativo de opinión del cumplimiento.

El síndico del contribuyente ha servido como un verdadero enlace mediante el cual los afiliados a los Colegios de Contadores Públicos manifiestan su problemática a las autoridades y coadyuvar al efectivo cumplimiento de las obligaciones fiscales.

Los planteamientos presentados en dicho trimestre de manera completa podrán ser consultados a través de la página del SAT.

El servicio de atención al contribuyente se encuentra al alcancé de todas aquellas personas que requieren una solución a un problema generalizado, para este efecto es importante ponerse en contacto con el Síndico del colegio de contadores públicos al cual pertenece tu localidad, para cualquier información adicional puedes realizar tu consulta a través del correo comisión.sindicos@imcp.org.mx

Socio del Colegio de Contadores Públicos de Hidalgo S o b r e e l a u t o r :

Contador Público y Maestrante en Impuestos

Vicepresidente de Docencia del Colegio de Contadores Públicos de Hidalgo

Síndico Titular del contribuyente ante el SAT

Socio/Director de m&r contadores públicos S C

Cuanto más se impulsen las prácticas de evaluación de políticas públicas y de auditorías gubernamentales, armonizadas con un sistema de control interno, mayor será la probabilidad de que los mexicanos transitemos de un país de sugerencias, denuncias y/o exhibición de actos ilícitos a un país con una cultura más sólida en materia de rendición de cuentas.

Medir y controlar para mejorar:

Como lo señaló Peter F. Drucker existe una máxima que indica que aquello que no se mide, no se puede mejorar, esta frase revela un planteamiento mucho más profundo: sin prácticas de evaluación, cualquier dependencia pública se queda estática, sin posibilidades de crecimiento o evolución y puede caer en un proceso de involución. Por ello se insiste en las evoluciones que se lleven a cabo en el país, se rijan por diversos principios, como serían la cientificidad, la participación social, la transparencia y la rendición de cuentas.

El ABC DE LA EVALUACIÓN DEL DESEMPEÑO. 1.

La evaluación es una actividad humana que realizamos de forma cotidiana e inconsciente y está debe partir de la distinción entre la evaluación informal y la formal, la informal es aquella que se realiza para tomar decisiones de la vida cotidiana. Suele hacerse de manera subjetiva, información incompleta y carente de métodos científicos que justifiquen o expliquen la decisión tomada.

En contraparte, la evaluación formal es aquella que se realiza para tomar decisiones en el ámbito profesional La evaluación formal presenta mayor utilidad e importancia dentro del ámbito de la gestión pública, ya que con investigaciones estructuradas y metodologías coherentes se pueden valorar las acciones gubernamentales

1.1.¿QUÉ ES LA EVALUACIÓN DEL DESEMPEÑO?

Gestión de desempeño (GD) es un conjunto de prácticas que permiten generar un aprendizaje para mejorar el funcionamiento y los resultados alcanzados por una organización tanto del sector privado como público. Para estos autores, la gestión del desempeño se sustenta en cinco pilares: 1) liderazgo; 2) gerencia; 3) rendición de cuentas; 4) presupuesto basado en resultados; y 5) evaluación.

La ED es un enfoque evaluativo porque uno de los aspectos que tiene una evaluación formal, es tomar en cuenta lo establecido en un proceso de planeación, en un proceso de gestión y en la obtención de determinados resultados.

1.2.LA EVALUACIÓN DEL DESEMPEÑO EN LA GESTIÓN PRIVADA

La eficacia de una compañía (ventas-utilidad), valora la eficiencia de sus procesos operativos y hace cambios de mejora ante los déficits, este individualismo metodológico se justifica a razón de que los procesos y subprocesos dentro de una empresa son asignados a diversas áreas administrativas, pero finalmente, siempre son ejecutados y supervisados por personas, por ello las empresas han generado mayor atención a los indicadores y un pensamiento creativo para calcularlos.

1.3.LA EVALUACIÓN DEL DESEMPEÑO EN EL SECTOR PÚBLICO

A diferencia de la gestión privada, en la gestión pública se cuenta con una multiplicidad de referentes organizacionales, como las dependencias, los ayuntamientos, las universidades, los fideicomisos, los organismos

constitucionalmente autónomos, entre otras.

Bajo este contexto de pluralidad organizacional, la ED puede aplicar diversos aspectos de mejora en la gestión pública, como: 1) el buen uso de los recursos públicos; 2) el nivel de cumplimiento de los programas; 3) el impacto de una política pública; y 4) las competencias que poseen o han desarrollado los servidores públicos; entre otras.

Conjunto de acciones estructuradas, estables, sistemáticas, que representan el modo en que el gobierno realiza de manera permanente y estable las funciones públicas y atiende los problemas públicos.

Una evaluación es útil porque genera información que permite deliberar la continuidad o no de una política en cuestión, si se decide continuar la evaluación también puede proporcionar elementos de mejora en los componentes de dicha política, asimismo la evaluación de la política pública puede desarrollarse en dos niveles: un nivel macro, que remitirá a la evaluación de una política; y un nivel meso, que remitirá a un objeto de estudio menos complejo que una política, como serían un programa o proyecto.

1.5. TIPOS DE EVALUACIÓN DE POLÍTICAS PÚBLICAS.

La EPP, puede clasificarse en función de cuatro criterios: 1) quién realiza la evaluación; 2) la extensión analítica de la evaluación; 3) la etapa de la política pública que se quiere evaluar; y 4) la metodología con la que se quiere evaluar

Estás pueden ser INTERNA si la realiza un grupo de personas pertenecientes a la institución responsable de la política o programa, EXTERNA realizada por personas ajenas a la institución. De acuerdo a su nivel ANÁLITICO, pueden ser; macro evaluaciones cuando como objeto de estudio a las políticas sectoriales de un gobierno, meso evaluaciones cuando se tiene como objeto el estudio de programas gubernamentales (presupuestarios); y la macroevaluación cuando se centra su atención en las personas, pudiendo ser servidores públicos o población beneficiaria de un programa.

Con relación a la etapa de la política pública, la evaluación puede clasificarse en evaluación: ex ante se enfoca a construir un buen diseño de la política o programa, concomitante que se realiza durante la ejecución y ex post se enfoca en analizar los procesos, los resultados y los impactos que alcanza o genera una política.

Conforme a la metodología, las evaluaciones pueden ser clasificadas en; cuantitativas se adscriben al paradigma positivista el evaluador enuncia parte de la deducción y el lenguaje numérico, cualitativas se circunscriben al paradigma constructivista los razonamientos del evaluador parten de la inducción y el lenguaje verbal, actitudes, valores, motivaciones y/o percepciones de los actores involucrados; y mixtas cuando se combinan aspectos cuantitativos o cualitativos para analizar procesos, resultados o impacto de una política o programa.

Para cerrar este capítulo, es posible afirmar que la ED y la evaluación de las políticas públicas convergen en el campo de una evaluación formal. En este sentido, la evaluación de políticas públicas mide el desempeño en los procesos, los resultados o el impacto que generan determinadas acciones de gobierno; pero para llevar a cabo esa medición, la evaluación de PP despliega una metodología de investigación más exhaustiva y detallada que sobrepasa a la ED como enfoque evaluativo.

Socio activo del Colegio de Contadores Públicos de Hidalgo, A C

Contador General del Municipio de Santiago Tulantepec de Lugo Guerrero Hgo y Encargado de la Implementación de la Armonización Contable Municipal, mayo 2012- diciembre 2016

Contador General del Municipio de Tulancingo de Bravo Hidalgo enero 2009-enero 2012

Asesor comercial del Coleg o Particular Pedro de Gante A C enero 2012- enero 2016

Auditor Externo de la Secretaria de la Contraloría y Transparencia Gubernamental junio 2014 a la fecha

Inst tuto Hidalguense del Deporte 2014 2015

Inst tuto Hidalguense de Financ amiento a la Educación Superior 2015

Inst tuto Hidalguense de las Mujeres 2014

Inst tuto Hidalguense de Financ amiento a la Educación Superior 2016

Universidad Politécnica Francisco I Madero 2016

Encargado de la Unidad Técnica de Finanzas y Contabilidad, del Municipio de Santiago Tulantepec de Lugo Guerrero

Hidalgo enero 2017- enero 2020

Secretario de la Tesorería y Administración del Municipio de Tulancingo de Bravo, diciembre 2020- septiembre 2024

Con el gusto y el privilegio de saludarlos y desear se encuentren bien, los saludo nuevamente enviándoles un afectuoso saludo.

En la operación diaria de las entidades económicas, una de las principales necesidades es la generación de flujo de efectivo sin importar el tamaño de estas y esto se podrá lograr mediante la adecuada Administración Financiera de sus recursos financieros, para poder avaluar el cómo lograr los mayores rendimientos en las diversas opciones de inversión que hay en el mercado y en contraparte las opciones más favorables de fuentes de financiamiento vigentes en los mercados financieros.

Se debe considerar también la identificación y evaluación de los riesgos implícitos en las necesidades de financiamiento u opciones de inversión que tienen las empresas en sus operaciones financieras, para ello se requiere contar con información de calidad que permitan tomar decisiones basadas en la correcta administración, cumplimiento de las diferentes leyes vigentes y de los registros contables que permitan llevar a cabo una adecuada planeación financiera, confrontando los resultados obtenidos contra el presupuesto de operación y de flujo de efectivo correspondiente

En los mercados financieros existe una amplia y diversa gama de instrumentos financieros

presentes en los mercados operativos que requieren de reglas específicas en la

➣ emisión,

➣ obtención y ➣ administración de estos, para la cual, adicional al conocer el tratamiento financiero, para poder hacer un correcto registro contable, se requieren precisar conceptos específicos e identificación de los diversos instrumentos para poder satisfacer las necesidades de los usuarios de los Estados Financieros que tendrán efectos financieros y legales (civiles, mercantiles, corporativos, fiscales, etc.)

Los dueños o directores generales deben tener bien definidos los objetivos financieros considerados desde el inicio de operaciones mediante una adecuada planeación financiera de y contar con las herramientas financieras indispensables para poder tomar buenas decisiones contando con información de calidad para la permanencia, crecimiento y fortalecimiento de las empresas en el mercado, así como para tener una mejor gestión tanto de su aspecto operativo, como de su manejo de capital.

Una deficiente planeación financiera afecta la liquidez, y la falta de esta es una de las principales causas de resultados financieros negativos con la posibilidad de llegar a la imposibilidad de continuación de las operaciones

El principal objetivo de cualquier negocio es la obtención de flujo de efectivo mediante el desarrollo de la actividad económica en la cual lleva a cabo sus operaciones, para lo cual debe de tener pleno conocimiento de los diferentes tipos de inversiones temporales y/o fuentes de financiamiento vigentes en los mercados financieros, tarea principalmente llevada a cabo por las áreas de tesorería que forman parte de la columna vertebral de los resultados financieros

Los objetivos deben ser

➣ específicos,

➣ ambiciosos,

➣ alcanzables

➣ y medibles

tanto en el corto como en el largo plazo y con ello determinar el logro y aumento de los ingresos inclusive mediante la obtención de financiamientos.

En esta primera parte haremos referencia a los tipos de instrumentos financieros (inversiones temporales) que hay en nuestro país:

Algunos de estos vigentes en México (renta fija o renta variable) son:

CETES (Certificados de la Tesorería de la Federación)

Bonos gubernamentales

Pagarés bancarios

Bonos corporativos

Acciones

ETFs (fondo cotizado)

Fondos de inversión

FIBRAS o fideicomisos

Bondes

Udibono

Derivados Financieros:

Ø Futuros

Ø Opciones

Ø Swap

Ø Títulos Opcionales (Warrants)

En México, el Gobierno Federal emite y coloca actualmente cuatro instrumentos distintos en el mercado de deuda local. Éstos son los cetes, los bonos, los bondes y los udibonos. A su vez, el Instituto para la Protección al Ahorro Bancario (IPAB) coloca los llamados Bonos de Protección al Ahorro (BPAS), mismos que, si bien son

emitidos por el referido Instituto, cuentan con una garantía de crédito del Gobierno Federal. Banco de México funge como agente financiero en la colocación de estos valores, tanto de los del Gobierno Federal como de los del IPAB A continuación, se presenta una breve descripción de cada uno de estos títulos

Cetes: Los Certificados de la Tesorería de la Federación son el instrumento de deuda más antiguo emitido por el Gobierno Federal. Se emitieron por primera vez en enero de 1978 y, desde entonces, constituyen un pilar fundamental en el desarrollo del mercado de dinero en México. Estos títulos pertenecen a la familia de los bonos cupón cero, esto es, se comercializan a descuento (por debajo de su valor nominal), no pagan intereses en el transcurso de su vida y liquidan su valor nominal en la fecha de vencimiento. Su plazo máximo actualmente es de un año, aunque en el pasado llegaron a emitirse en plazos de hasta dos años. Los cetes son fungibles entre sí siempre y cuando venzan en la misma fecha e independientemente de la fecha en que hayan sido emitidos.

Bondes: Los Bonos de Desarrollo del Gobierno Federal (bondes) son valores gubernamentales a tasa flotante, esto significa que pagan intereses y revisan su tasa de interés en diversos plazos (plazos que han ido variando a lo largo de su historia) Se emitieron por primera vez en octubre de 1987 A partir de agosto de 2006 se colocan los llamados bondes D que pagan intereses en pesos cada mes (28 días o según el plazo que sustituya a éste en caso de días inhábiles). Actualmente se subastan a plazos de 3, 5 y 7 años. La tasa de interés que pagan estos títulos se determina componiendo diariamente la tasa a la cual las instituciones de crédito y casas de bolsa realizan operaciones de compraventa y reporto a plazo de un día hábil con títulos bancarios, conocida en el mercado como “Tasa ponderada de fondeo bancario”. Los bondes D son fungibles entre sí siempre y cuando venzan en la misma fecha e independientemente de la fecha en la que hayan sido emitidos.

Bonos: Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (bonos) fueron emitidos por primera vez en enero de 2000. Actualmente son emitidos y colocados a 3, 5, 10, 20 y 30 años Los bonos pagan intereses cada seis meses

y, a diferencia de los bondes, la tasa de interés se determina desde la emisión del instrumento y se mantiene fija a lo largo de toda la vida del mismo. Lo anterior ocasiona que los bonos no puedan ser fungibles entre sí a menos que paguen exactamente la misma tasa de interés

Los bonos son susceptibles de segregarse, es decir, pueden separarse los pagos de intereses del principal del título, generando “ cupones segregados” Incluso, una vez segregados pueden reconstituirse reintegrando los “ cupones segregados”, los intereses por pagar y el principal correspondiente, regresando al formato originalmente emitido

Udibonos: Los Bonos de Desarrollo del Gobierno Federal denominados en Unidades de Inversión (udibonos) fueron creados en 1996 y son instrumentos que protegen de la inflación a su tenedor. Los udibonos se emiten y colocan a plazos de 3, 10 y 30 años y pagan intereses cada seis meses en función de una tasa de interés real fija que se determina en la fecha de emisión del título. Devengan intereses en udis que son pagaderos en pesos. Debido a que cada emisión de estos títulos cuenta con una tasa de interés real fija desde que nace hasta que vence, los udibonos no pueden ser fungibles entre sí a menos que pagaran exactamente la misma tasa de interés.

Los udibonos también son susceptibles de segregarse (pueden separarse los pagos de intereses del principal del título, generando “ cupones segregados”) Al igual que los bonos, una vez segregados pueden reconstituirse reintegrando los “ cupones segregados”, los intereses por pagar y el principal correspondiente

BPAS: El Instituto para la Protección al Ahorro Bancario (IPAB) emite Bonos de Protección al Ahorro utilizando para ello al Banco de México como su agente financiero. Estos títulos son emitidos en plazos de 3, 5 y 7 años y pagan intereses en plazos iguales a los de cetes. Al que paga cada mes se le identifica como BPAG28, al que paga cada tres meses se le identifica como BPAG91 y al que paga cada seis meses se le reconoce como BPA182. Los títulos devengan intereses en pesos. Los instrumentos del IPAB son fungibles entre sí,

siempre y cuando venzan en la misma fecha y sean de la misma clase (BPAG28, BPAG91 y BPA182 respectivamente), independientemente de la fecha en la que hayan sido emitidos

2.2 Títulos físicos y su titularidad

En lo que respecta al control de la titularidad de los valores, ésta se lleva a cabo a través del INDEVAL donde se lleva un registro contable de las tenencias de instrumentos en manos de instituciones financieras. Las instituciones financieras, a su vez, llevan un registro contable de las tenencias de sus clientes. De esta forma se garantiza el control en cuanto a la tenencia de los valores.

El registro contable que lleva el INDEVAL evita las enormes ineficiencias y altos costos de trasladar físicamente los valores gubernamentales que se intercambian.

Los instrumentos a corto plazo sirven para cubrir las necesidades de capital de trabajo.

Evaluación de riesgo

Se debe llevar a cabo una rigurosa evaluación de riesgos, ya que las negociaciones con los clientes siempre estarán expuestas a riesgos de:

➣ mercado

➣ crédito

➣ liquidez

➣ flujo de efectivo

➣ fiscales

➣ etc.

Tratamiento Contable

La Norma de Información Financiera C-2 establece el proceso de valuación, presentación y revelación de los instrumentos financieros para las entidades económicas en general

El Sistema Financiero Mexicano, también cuenta con Normas de Información Financiera, en el caso específico, es la siguiente:

NIFBdM C-2 Inversión en Instrumentos Financieros

Esta NIFBdM define las categorías existentes de los instrumentos financieros y de manera particular trata los instrumentos financieros negociables (IFN) https://www.banxico.org.mx/marconormativo/criterios-contables-nifbdm-se002.html

Conclusión

El contenido de este artículo presenta en primera instancia, la trascendencia de la Administración

Financiera indispensable para un eficiente manejo de las finanzas en las empresas, para lo cual se debe tener conocimiento del mercado financiero tanto en las opciones de inversión como de financiamiento y corresponde a los Contadores Públicos en su prestación de servicios profesionales, el reflejar contablemente la revelación suficiente y la representación fiel de estas operaciones en la presentación de los Estados

Financieros que elaboramos y debemos entregar a nuestros clientes, incluyendo una debida valuación, presentación y revelación de estos instrumentos, para lo cual debemos conocer sus características y en consecuencia hacer el debido registro contable, tanto de las inversiones como de los financiamientos

Para mayor abundamiento y estudio de los diversos instrumentos comentado, sugiero visiten las páginas de las ligas correspondiente, donde podrás analizar toda la información correspondiente. El “mundo” de las finanzas es muy diverso e interesante en su contenido.

En la siguiente entrega analizaremos lo que establece la Norma de Información Financiera C-2 para el tratamiento contable de estos conceptos.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto.

Cuiden su salud y sus finanzas.

Deseándote éxito y salud.

S o b r e e l A u t o r :

C P Y M D F J O S É L U I S A R R O Y O A M A D O R

Consultor financiero fiscal y contable jlarroyoa@audaciacorporativafiscal com

Toda entidad económica enfrenta en algún momento de su desarrollo, la imperiosa necesidad de recursos, ya sea porque debe invertir para su crecimiento o expansión, o porque requiere mantener recursos en su haber como parte de su propia protección, lo anterior se combina con la necesidad de adquirir un bien; en estos casos el arrendamiento suele ser una de las mejores opciones.

La NIF D-5 define un arrendamiento como un contrato que transfiere al arrendatario el derecho a usar un activo por un periodo de tiempo determinado a cambio de una contraprestación. Un arrendatario debe evaluar, al comienzo del contrato, si éste contiene un arrendamiento con base en si obtiene el derecho de uso de un activo identificado por un periodo de tiempo determinado.

En este sentido existen dos tipos de arrendamiento:

Arrendamiento Puro u operativo 1

Arrendamiento Financiero 2

Arrendamiento Puro

Por su parte Joaquín A. Moreno Fernandez en su obra Finanzas en las Empresas lo define como el contrato por medio del cual el arrendatario tiene derecho a utilizar los activos a cambio del pago de rentas y en el cual no es permisible que se vaya adquiriendo un derecho de propiedad sobre el bien rentado, refiere que este tipo de arrendamiento se utiliza mayormente cuando el bien suele ser susceptible de alta obsolescencia, o cuando el bien se requiere cambiarlo en poco tiempo u se utilizara por un periodo corto.

La Norma de Información Financiera lo describe de la siguiente forma:

Es aquel que no transfiere al arrendatario sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo subyacente.

Arrendamiento Financiero

Es aquel que transfiere al arrendatario sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo subyacente.

En tanto Joaquín A. Moreno, lo describe como el contrato en el cual se prevé que el arrendatario vaya adquiriendo en propiedad los bienes arrendados, bajo esta modalidad el arrendatario se hace cargo de todos los gastos inherentes a la conservación del bien, mantenimiento, impuestos, seguros, etc , bajo el entendido de que la propiedad es de él y no ya del arrendador

De los dos tipos de arrendamiento descritos, el que es de nuestro interés en el presente artículo es el del tipo operativo, siendo el que fue sujeto de cambios sustanciales en la Norma referida

Ahora bien, de acuerdo con la misma Norma D-5

El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas para la evaluación, presentación y revelación de los arrendamientos en los estados financieros de una entidad económica, ya sea como arrendataria o

como arrendadora.

La NIF D-5 fue aprobada por unanimidad por el Consejo Emisor del CINIF en noviembre de 2017 y entra en vigor para ejercicios que se inicien a partir del 1º de enero de 2019. Se permite su aplicación anticipada para las entidades que utilicen la NIF D-1: Ingresos por contratos con clientes, antes de la fecha de aplicación inicial de esta NIF.

Esta NIF deroga el Boletín D-5, Arrendamientos, y la supletoriedad de la IFRIC 4 (Comité de interpretaciones de información financiera internacional), Determinación de si un Acuerdo contiene un Arrendamiento.

Lo anterior obedece a que anteriormente a esta modificación los arrendamientos solo se registraban contablemente como un gasto operativo por renta, omitiendo en el Estado de Situación Financiera el pasivo generado mediante el contrato de Arrendamiento pactado por un tiempo determinado, provocando el desconocimiento de terceros interesados en la información financiera del arrendatario sobre su compromiso legal con el Arrendador del bien mueble o inmueble pues no se reconocían los activos y pasivos derivados de los mismos, el resultado de esta modificación en el reconocimiento de los arrendamientos y por consiguiente se debe presentar activos y pasivos en los reportes financieros, con lo cual se subsane la falta de información integral por parte de los usuarios de la información, con esta modificación se armoniza la NIF A-1, Estructura de las Normas de Información Financiera, la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros, así como en la NIF A-4, Características cualitativas de los estados financieros, emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

Razones para emitir la NIF D-5

La actividad de arrendar activos es importante para muchas entidades. Es un medio para acceder a activos, para obtener financiamiento y para reducir la exposición de una entidad a los riesgos de la propiedad de los activos. Por la frecuencia y relevancia de los activos que se toman en arrendamiento, se requiere que los usuarios de los estados financieros tengan una visión completa y comprensible de las actividades de arrendamiento de una entidad.

Una vez descrito lo anterior pasemos al análisis de la siguiente pregunta: ¿los pasivos reconocidos al aplicar la NIF D-5 por contratos de arrendamiento, tiene una incidencia en materia impositiva?

Antes de dar respuesta a esa pregunta, vale la pena entender por qué surge la duda, al aplicar el cambio que sufrió la Norma, tendremos como resultado que al celebrar un contrato de arrendamiento puro, como arrendatarios, debemos reconocer en nuestra contabilidad los “activos por derecho de uso”, cuantificados por el monto total del contrato pactado, es decir, si celebramos una renta por un periodo de 2 años y dicho bien causará mensualmente un importe de 35,000 00 pesos más impuesto (y retenciones en su caso) el monto a registrar sería por 840,000 00 con su correspondiente partida en pasivos por el mismo importe, esto al inicio de dicho contrato, es justo aquí donde ha surgido la duda, este pasivo se debe considerar como deuda de acuerdo a la Ley del Impuesto Sobre la Renta?, y de ser así entonces incidirá en la determinación del Impuesto Sobre la Renta?

Bueno, la respuesta la encontramos en el artículo 46 de la Ley referida, el cual cito a continuación:

Artículo 46. Para los efectos del artículo 44 de esta Ley, se considerará deuda, cualquier obligación en numerario pendiente de cumplimiento, entre otras: las derivadas de contratos de arrendamiento financiero, de operaciones financieras derivadas a que se refiere la fracción IX del artículo 20 de la misma, las aportaciones para futuros aumentos de capital y las contribuciones causadas desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.