Este año la empresa productora de lácteos abrirá una nueva planta de producción, que promete ser una de las más modernas del mundo y continuará con el lanzamiento de nuevos productos. En entrevista con IAlimentos, Julián Jaramillo Presidente de Alpina, explicó, el porqué el pilar de crecimiento permanente de la compañía es la innovación.

pág.22

pág.20

Chile dispone de 21 tratados comerciales que podrían servir de plataforma de crecimiento de países como Colombia. Entérese de cuáles podrían ser sus oportunidades.

El mercado de los lácteos avanza. Economía, nutrición y salud, son las tendencias que liderarán el mercado este 2010.

pág.30

Editorial Pág. 6

Perfil Pág. 64

Novedades Pág. 66

Las 10 tendencias del consumo mundial: Independencia, comodidad y salud serán los aspectos preferidos por el consumidor este 2010 según Mintel.

PricewaterhouseCoopers, optimistas de precauciones: El 2010 será un año de ganancias para Colombia, pese a las consecuencias de la crisis, el país registrará un interesante crecimiento.

pág.10

pág.44

Detalles técnicos, mucho más que inocuidad alimentaria: El mantenimiento de la maquinaria influye de forma significativa en la calidad de los productos. Existe un enemigo silencioso de la inocuidad, entérese de cuál es.

La industria de alimentos tiene a su alcance un mundo de posibilidades en ingredientes con los que puede fabricar productos gourmet de calidad. Conozca cuáles son esas opciones.

pág.48

Gerente Canal Industria de Alimentos

ALEJANDRO QuINTERO OSORIO

cel: 318 772 8413 aquintero@revistaialimentos.com

Coordinadora Editorial IAlimentos

Ejecutivos de cuenta

CAROLINA BARBOSA HERNÁNDEZ

cel: 313 259 7093 cbarbosa@revistaialimentos.com

MARIBEL CORONADO RIVERA

cel: 316 650 3209 mcoronado@revistaialimentos.com

NADINE MORENO ANZOLA

cel: 317 359 0441 nmoreno@revistaialimentos.com

Colaboradores

DIANA CAROLINA SÁNCHEZ

cel: 316 704 7624 dianacaro13@yahoo.com

MILENA CLAVIJO

tel: 315 321 0081 mileclavijo@gmail.com

Jefe de diseño

Diseño y diagramación

Fotografía

YAMILE ROBAYO VILLANuEVA diagramador@revistalabarra.com

JORGE ANDRÉS CALDERÓN C. jcalderon@revistalabarra.com

CARLOS ANDRÉS ACERO R. cacero@axioma-group.com

JuAN FELIPE ALMONACID

cel: 310 569 8410 jualmona@gmail.com

NICOLÁS CABRERA

cel: 320 235 7997 nicolascabrera@gmail.com

www.axioma-group.com

Gerencia General

Consejo Asesor

Gerente de Contenido

Gerente Comercial

Editor General

Gerente de Eventos

MARCELINO ARANGO L. cel: 313 8157505 gerencia@revistalabarra.com

RICARDO ÁVILA CRISTINA VALDES

MARIANO ARANGO L. cel: 313 815 7510 director@revistalabarra.com

STEPHAN RAM[IREZ cel: 315 342 80155 gerentecomercial@axioma-group.com

GABRIEL PINEDA ARTEAGA cel: 314 218 4997 editor@axioma-group.com

JAVIER BENíTEZ GONZALEZ cel: 315 667 53 18 eventos@axioma-group.com

Gerente Financiera y Administrativa

Gerente de Talento Humano

Datos y Suscripciones

Gerente e-bussiness

Área web

Impresión

MERY ELLEN LARA melara@revistalabarra.com

PAOLA TEZNA asadmon@revistalabarra.com

DuBAN PASCAGAZA BENITEZ gerenciath@axioma-group.com

LILIANA CALDERÓN suscripciones@revistalabarra.com

ANDRÉS GÓMEZ agomez@revistalabarra.com

JONNATHAN DAZA jdaza@revistalabarra.com

PANAMERICANA FORMAS E IMPRESOS

uNA PuBLICACIÓN DE AXIOMA COMuNICACIONES LTDA. Tel: 236 6310 / Cra. 13 # 77A - 65 www.revistaialimentos.com.co

Marzo de 2010 / Edición Número 14 Bogotá, Colombia

HECHO EN COLOMBIA, POR COLOMBIANOS Prohibida la reproducción total o parcial del contenido de esta revista sin autorización expresa de los editores.

Preocupada por el futuro del café, la cadena cafetera ha enfilado sus esfuerzos hacia el crecimiento del consumo interno, con la campaña “Toma Café”. Es decir, llegó la hora de fomentar el consumo nacional, de venderle más café al consumidor colombiano. En otras palabras, en necesario incrementar las ventas y los productores han decidido que la alternativa es invitar a los colombianos para que consuman más.

El primer problema que se advierte con la estrategia es el planteamiento de la misma, puesto que ésta no pretende darle al consumidor lo que está buscando, sino ofrecerle algo que – tal vez – no haya solicitado. De ahí que el riesgo sea grande; y prometer un crecimiento del 30% en seis años no resultará tan fácil como parece. El segundo problema es el tipo de producto al cual se le está apuntando: el objetivo es lograr que se consuma un mayor número de tazas de café, o una mayor concentración de café en el mismo número de tazas que hoy se consumen. Lo cual no deja de tener un tono impositivo.

¿Realmente el colombiano quiere tomar más tazas de café? ¿Realmente desea un café más concentrado?

Pero esto no quiere decir que la estrategia esté condenada el fracaso. De

hecho no podemos establecerlo hasta que no sepamos si el colombiano está o no dispuesto a ello. Por lo tanto, es necesario preguntarnos cuál es la verdadera expectativa del colombiano con respecto a su producto emblemático. ¿Qué busca? ¿Dónde lo busca? ¿Cómo lo busca? Y ¿Cuándo lo busca? ¿Está la respuesta en una taza de café o en productos derivados?

Sin embargo, me atrevo a decir que la batalla no será fácil, pues cargamos una historia – de siglos atrás – que ha descuidado al consumidor nacional, dejándolo elegir cualquier calidad y preparación del café. Dejándolo elegir, de hecho, otros tipos de bebidas. De ahí que hoy la industria esté hablando de “educar al consumidor”; en otras palabras, de asumir una tarea que tenía olvidada desde hace muchos años.

Tal vez, generar conciencia sobre los beneficios del café; y ahogar los mitos que se han construido en torno a él genere algún tipo de crecimiento en el consumo. Por consiguiente, es valioso, válido y necesario desmitificar los riesgos de la salud del café; pero de manera responsable, con estudios y experiencias científicas. No obstante, no está claro si dicho esfuerzo sea suficiente para alcanzar la meta del 30%.

Considero que IAlimentos es seguramente una de las tres mejores publicaciones de América Latina.

Gracias y saludos.

Silveira Aparecido Marketing Director Danisco BrasilMe parece una revista con muy buena información, que nos puede colaborar en el mejoramiento de nuestra empresa.

Gracias y muchos y éxitos.

Por: Hernando José Gomez Restrepo Presidente del Consejo Privado de Competitividad

Aldemar

Rivadeneira Lopera Gerente Productos Fresgurth E.U.Palmira - Valle

Solomillo de cerdo

IAlimentos se permite corregir una información publicada en la edición No. 13 que actualmente se distribuye. Aclaramos que la imagen incluida en el artículo Cárnicos salud es la tendencia de la página 48, en la parte superior izquierda, no pertenece al archivo fotográfico de Friogán como se afirmó en el crédito publicado. La imagen del solomillo de cerdo, fue sumistrada por el Fondo Nacional de la Porcicultura. Pedimos excusas a todos nuestros lectores y a la Asociación Colombiana de Porcicultores.

En el segundo semestre de 2006, se creó el Sistema Nacional de Competitividad de Colombia con el objetivo de establecer un marco institucional encargado de la definición, el seguimiento y la coordinación de políticas públicas diseñadas para mejorar la productividad y la competitividad del país. El máximo órgano asesor del Sistema es la Comisión Nacional de Competitividad, del cual hacen parte el sector público, las empresas, la academia, las organizaciones laborales y las regiones, y la articulación está a cargo de la Secretaría Técnica Mixta, integrada por el Departamento Nacional de Planeación, el Ministerio de Comercio, Industria y Turismo, y el Consejo Privado de Competitividad.

En sus inicios, la Comisión Nacional de Competitividad estableció una Visión de largo plazo para Colombia en la que se proyecta, a 2032, un país con un ingreso por habitante cercano a los 20.000 dólares, similar a lo que hoy en día tienen países como Portugal o Corea del Sur, un índice de pobreza menor a 15%, una tasa de informalidad inferior a 40%, y una menor divergencia social y económica entre los departamentos y regiones del país. Esta Visión enmarca, en mi opinión, el deseo que tenemos todos para el futuro de Colombia.

Ahora bien, ¿cómo podemos alcanzar estos objetivos? En primer lugar, es

fundamental que el gobierno siga avanzando, con compromiso, en los temas críticos para la competitividad del país, especialmente en infraestructura y logística, formalización laboral y empresarial, ciencia, tecnología e innovación, y educación con pertinencia. En segundo lugar, se requiere impulsar activamente esas grandes reformas estructurales que el país tanto necesita en materia tributaria, laboral, financiera y de justicia.

Colombia se encuentra actualmente en un punto crítico de su historia. Podemos continuar con un desarrollo económico lento y dejar que otros países nos superen, o podemos consolidar los grandes avances de los últimos años y convertirnos en un modelo a replicar en la región. Para continuar por el mejor camino, es de gran importancia que el nuevo gobierno que se posesiona el próximo 7 de agosto muestre un fuerte compromiso y gran liderazgo con la política de competitividad. No podemos retroceder de los grandes avances alcanzados con la creación y la consolidación del Sistema Nacional de Competitividad. Necesitamos que la política de competitividad se convierta en una Política de Estado, en la cual participen activamente al sector privado, el sector público, la academia y las regiones. De lograr esto, el país podrá finalmente dar ese gran salto y alcanzar altos estándares de prosperidad colectiva.

2008 (primer semestre)

2009 (primer semestre)

Aguas embotelladas

Hogares colombianos que compran aguas embotelladas

79 % 82 %

Consumo promedio 25 lt. - 26 lt.

Desembolso promedio (COP$) $13.327 - $13.243

Número de visitas al punto de venta 8 - 7

Bebidas lácteas

Hogares colombianos que compran bebidas lácteas

79 % 82 %

Consumo promedio 6,7 lt. - 6,7 lt.

Desembolso promedio por kilogramo $32.382 - $31.327

Número de visitas al punto de venta 11 - 11

Aguas embotelladas

Grandes cadenas

Bebidas lácteas

En entrevista con IAlimentos, Lutz Goyer, Director de la Cámara de Proveedores y Canales de Distribución de la ANDI aseguró, que el 2010 será un año de retos para las grandes superficies. Nuevos jugadores entraran a competir en el mercado nacional y ante el bajo desempeño de las cadenas de supermercados, las promociones no serán una buena estrategia para aumentar el consumo.

IAlimentos: ¿Cuáles son los jugadores que ingresaran en el mercado nacional este 2010?

Lutz Goyer: Afortunadamente Colombia se ha vuelto atractiva para diferentes inversionistas y dentro de esos hay grandes cadenas que tienen entre sus planes llegar al mercado nacional, tal es el caso de Chile que se ha interesado por Colombia y ha llegado con Falabella, también llegó Easy en una alianza con el grupo casino francés y estamos a la perspectiva de que llegue también Riplay. Por otro lado, llegó a Colombia un coloso que pondrá en el país aproximadamente 100 tiendas, es la empresa Oxxo que en México tiene 7.600 puntos aproximadamente y una facturación de US$4.6 billones al año.

Siempre ha estado a la expectativa la llegada de Wal-mart a Colombia y aún no sabemos cuándo llegará, pero lo que sí ha hecho esa compañía estadounidense, es que ha venido a seleccionar proveedores para exportar de Colombia a Estados Unidos, lo cual ha sido una excelente oportunidad para algunos afiliados de nuestra cámara y lo cual hemos visto con muy buenos ojos.

Lutz Goyer Director Cámara de Proveedores y Canales de Distribución ANDIIA: ¿Qué significa la entrada de Atacadao en Colombia, cómo se percibe dicho competidor?

Lutz Goyer: Atacadao es solo un formato diferente de Carrefour con el que ya se ha experimentado en Brasil y ha resultado muy interesante. Se presume que tal y como se ha desempeñado en el país vecino, también podría funcionar en Colombia. La apertura del primer almacén está prevista para los primeros días de marzo y es un formato parecido al de Makro; es un mayorista que va a operar sin tarjeta de membresía y que tiene como objetivo ser una alternativa para que las tiendas

su desempeño es más alto que hace una década.

El año 2009 no fue bueno, el consumo decayó y la crisis financiera también se notó en Colombia aunque menos que en otros países; el consumidor se volvió más racional. El 2010 no tiene una tónica muy diferente, los primeros 6 meses del año serán un poco complicados porque lo que más afecta al consumo es el desempleo y sabemos que en Colombia el número de desocupados es muy alto y aún no se ve su punto de inflexión. El consumidor seguirá siendo prudente y las grandes cadenas van a tratar de atraerlo al punto de venta

compren allá sus insumos sin tener que ir a Corabastos, a plazas de mercado o sin tener que esperar a que llegue el proveedor. Para todo hay cabida y nosotros también estamos muy a la expectativa de cómo va a funcionar este nuevo formato.

IA: ¿Cuáles fueron los resultados del 2009 y qué se espera para este año?

Lutz Goyer: Las ganadoras del 2009 fueron las tiendas que han aumentado su participación y registraron un crecimiento muy favorable en los últimos años, hoy

con diversas estrategias, pero si los empresarios siguen pensando que hay que conquistar al consumidor únicamente a través de ofertas y promociones, pensamos que eso es una estrategia equivocada, hay que innovar con productos y hacer crecer categorías, no atraer al comprador a través de precios bajos porque el precio bajo se vuelve paisaje y deteriora el valor de las marcas.

IA: ¿Cuál ha sido la razón principal del bajo desempeño de las grandes cadenas?

Los primeros 6 meses del año serán un poco complicados porque lo que más afecta al consumo es el desempleo que en Colombia es muy alto.Fotografía: Nicolás Cabrera

En 2009 se vio una proliferación tal de promociones que se llegaron a sumar casi 330 durante el transcurso del año y eso ya es muchísimo más que en el año anterior. El 2009 lo podemos meter en la historia como el año de las promociones pero no del crecimiento, ahí ya tenemos la disyuntiva: más promoción = más crecimiento, no necesariamente, si la promoción solamente va a precio puede destruir valor.

Lutz Goyer: El tendero ha aprendido a ser empresario lo cual ha sido una excelente que ha hecho Fenalco. Por otro lado, el minorista se vuelve un elemento social importante dentro del sector en el que vive: fía, conoce a sus clientes y se vuelve parte de la comunidad. Mientras haya desempleo tendrá mayor preferencia la tienda de barrio y el tendero que satisface inteligentemente y con el surtido cada vez más amplio al consumidor. Nuestra recomendación para las empresas de alimentos este 2010 es: no descuide el canal tradicional, apoye y ayude al tendero.

IA: ¿Será el cambio de formato una buena alternativa de atraer a los compradores sin dañar el mercado?

Lutz Goyer: Empresas como Nestlé o Kellogg's hoy en día están vendiendo sus productos en formatos mucho más pequeños, efectivamente es mucho más inteligente hacer un empaque e innovaciones que vayan directamente al canal tradicional y a las tiendas para conseguir aumento de venta, que hacer promociones y bajar los precios, esto es lo que llamamos inteligencia de mercado.

IA: ¿Cuáles serán las oportunidades de las empresas nacionales en el exterior?

Lutz Goyer: Hay muchos proveedores y afiliados a la cámara que son empresas transnacionales, tenemos continuamente noticias sobre Alpina que está buscando poner un pie en Estados Unidos, Nacional

de Chocolates es una empresa muy activa con grandes exportaciones a países del área, Quala es una compañía que tiene planta en Venezuela, República Dominicana y México. Hay muy buenos ejemplos de empresas multinacionales y en el sector de alimentos que sin ser cadenas grandes, han dado el salto.

Éxito ha tenido una participación un poco dolorosa en Venezuela últimamente, pero podría dar el salto a otras naciones, y ahí tenemos el ejemplo de Olímpica que compró una participación de una cadena en Costa Rica e incursionó en Centroamérica. La internacionalización es importante y las empresas colombianas están muy preparadas para dar ese salto y compensar lo que el mercado local no les puede dar, a través de exportaciones, siempre será una alternativa sopesar el menor crecimiento de un país en otro que sea nuevo en el mapa geográfico de la empresa.

Cifras clave del sector:

• La industria de bebidas colombiana está por encima del 20% de la producción frente a EEUU.

• 4.1% creció la producción del sector en 2009 con respecto a 2008 según el DANE.

• 10 billones de pesos (2008) es el valor en el que hoy se traduce el fortalecimiento del sector lo que representa cerca del 2% del PIB nacional.

Seguir creciendo sobre la base de innovación en productos, es el interés principal de la Cámara de Bebidas de la ANDI. Aníbal Fernández de Soto, Director, manifestó en dialogo con IAlimentos que la industria de bebidas quiere visibilizarse como líder en transformación productiva, debido a que el sector sabe tomar las medidas para enfrentar la crisis y mantener índices de crecimiento importantes.

IAlimentos: Acabamos de pasar por uno de los periodos más difíciles a nivel económico ¿Qué tiene planeado el sector de las bebidas en Colombia para iniciar la recuperación?

Aníbal Fernández de Soto: Desde 2008 se vienen desarrollando con intensidad diversas y avanzadas estrategias

Datos históricos

Hace apenas una década, los indicadores de competitividad del Ministerio de Desarrollo Económico daban cuenta de caídas del 12.9% en la producción en el sector de bebidas, un descenso en ventas del 13.5% y tasas decrecientes en empleo por cerca de 5.6%.

comerciales por parte de las empresas. Durante el año 2009 el sector fue líder en innovación industrial debido, en buena parte, a la entrada de competidores internacionales que dinamizan todos los segmentos. La industria de bebidas en nuestro país también sabe cómo enfrentar

momentos de adversidad económica. El sector de gaseosas, por ejemplo, sufrió una desaceleración frente al ritmo de crecimiento que llevaba en años pasados. Sin embargo, en varias empresas han podido sortear las dificultades y finalizaron 2008 con incrementos en el volumen de ventas de 5%, en buena medida por la atención que han centrado recientemente en nuevas bebidas como el té y aguas embotelladas, los que han representado dos de los negocios que más han crecido en los últimos años.

IA: Es después de la crisis cuando se evidencian las necesidades y las falencias de los diversos sectores de la economía. ¿Cuál fue la debilidad más notable del sector y cuál la fortaleza con la que cuenta ahora?

Aníbal Fernández de Soto: Observando específicamente a la industria colombiana, son muy pocos los subsectores cuya productividad laboral les permitirá competir una vez entren en vigor los diferentes TLCs. Cabe destacar el caso del subsector de las bebidas, cuya productividad alcanza estándares de clase mundial y supera ampliamente la productividad laboral promedio (producto por empleado por año en dólares) de los Estados Unidos.

Desde el punto de vista del consumidor, el grueso del tema es variedad de productos y diversidad de tamaños, que en eso el mercado aún puede profundizar más, en la crisis la gente cambió muchos de sus hábitos de compra o bien para grandes o pequeños formatos,

porque en la gama media no había mucha opción. Lo cierto es que culturalmente el colombiano toma gaseosa y cerveza y eso no lo cambia ninguna crisis. Las amenazas de la industria de bebidas, son las mismas de cualquier sector: inestabilidad institucional y jurídica en el país.

IA: ¿Cuál fue en 2008 y 2009 el desempeño del sector de bebidas en el PIB nacional y cuáles son las expectativas para el 2010?

Aníbal Fernández de Soto: Según los resultados de la Muestra Mensual Manufacturera, las ventas del sector bebidas se mantuvieron relativamente estancadas en el 2009 frente al 2008. Para este año las empresas prevén un mejor comportamiento. El sector de bebidas representa cerca del 2% del PIB nacional.

IA: ¿En cuánto asciende la producción de bebidas en el país?

Aníbal Fernández de Soto: Estamos hablando de cerca de 10 billones de pesos, es decir, cerca del 10% de PIB nacional. En Colombia las empresas de bebidas que conforman la Cámara son empresas que recogen el 80% del sector, estas empresas son muy grandes y por ende tienen un peso económico significativo, desde el punto de vista de empleos, de impuestos y la presencia regional que tienen, incluso desde el punto de vista histórico cultural. La nueva Cámara nace con ocho afiliados: Bavaria, SAB Miller, Coca Cola Servicios de Colombia, Coca Cola Femsa, Postobón, Nestlé, Red Bull de Colombia y Pepsicola Panamericana.

Los Productos lácteos son sinónimo de alimento completo y el compañero ideal en cualquier momento del día. Con base en nuestra experiencia algunos de los factores a tener en cuenta en la correcta selección de un sabor para este tipo de productos son los siguientes:

Contenido de grasa: Especialmente en el caso de los yogures es importante, ya que los materiales involucrados dentro de la formulación del saborizante difieren en su solubilidad (coeficiente de reparto); que resulta en una percepción distinta en productos con alto contenido graso a diferencia de aquellos de bajo contenido graso.

Edulcorantes artificiales: La sacarosa es el principal edulcorante en los productos lácteos. En los niveles normales de uso 8-14%, ésta tendrá una tendencia a resaltar el sabor dando una sensación de palatabilidad muy agradable en la boca. En los productos de dieta donde se utilizan edulcorantes artificiales como el Aspartame y el Acesulfame K; que tienden a dejar su distintivo residual metálico, una cuidadosa selección del sabor debe ser llevada a cabo junto con la evaluación sensorial sobre el producto terminado, para garantizar que dichas notas serán enmascaradas.

Presencia de almidones modificados: En algunos casos, cuando se utilizan este tipo de materiales en los productos lácteos, se pueden presentar reacciones entre los grupos carbonilos de los componentes del saborizante

y la estructura helicoidal de los materiales hidrocoloides, sitios dentro de la cadena pueden ser ocupados por estos grupos generando cambios en perfil del sabor.

Proceso térmico: En el caso de las bebidas que se someten a procesos de pasteurización o ultrapasteurización, se generan pérdidas de materiales volátiles componentes del saborizante que desbalancean el perfil original. Dependiendo de la volatilidad del sabor, una mayor dosis debería ser usada o el saborista podría realizar un cambio por materiales más estables térmicamente.

Acidez: El nivel de acidez en bebidas lácteas con sabores frutales, por el mismo carácter de la base no permite que ácidos normalmente usados en las bebidas a base de agua, se puedan utilizar. La falta de acidez hace que ciertas notas se opaquen o por el contrario se destaquen otras generando un pobre balance en perfil. Una reconstitución de la formulación se hace necesaria para caracterizar el sabor en el producto final.

Disaromas S.A. interpreta las necesidades de sus clientes y del mercado ofreciendo soluciones en saborizaciones emergentes de pitaya, papaya, ciruela, arazá y granadilla entre otras sin olvidar las exitosas saborizaciones tradicionales. Permítanos apoyarlos en el desarrollo de su proyecto a través de trabajo conjunto con nuestros saboristas expertos, en tiempo real y con la agilidad que el mercado exige.

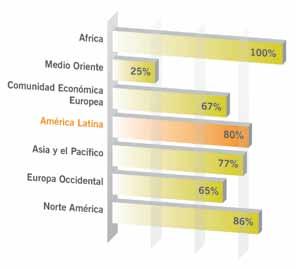

Resultados que iluminan el camino

Encuesta Anual Global de CEOs

¿Cuál es la expectativa de crecimiento que tiene de su negocio en los próximos 12 meses?

América Latina

Porcentaje de crecimiento esperado por región.

El consenso logrado este año durante la sesión de clausura del Foro Económico Mundial llevado a cabo en la ciudad de Davos, Suiza, gira entorno a que el mundo está mejor que hace doce meses. La recuperación aunque es frágil, seguirá siendo el común denominador entre las naciones, sin embargo, serán diferentes los ritmos de crecimiento y las cifras dependerán de la estrategia y la posición adoptada por cada país.

Las opiniones de los empresarios más influyentes del mundo son heterogéneas, algunas positivas y otras un tanto ambiguas, sin embargo, Diego Henao, Socio de Consultoría de PricewaterhouseCoopers planteó para IAlimentos una visión optimista, que indica mejores resultados en la época de postcrisis para las empresas que se desempeñan en Colombia.

IAlimentos: ¿Cuál es el panorama del 2010 para los empresarios de Colombia frente al mundo?

Diego Henao: Es positivo y hay signos alentadores que

indican que el 2010 va a ser mucho mejor que el 2009. Vemos una economía creciendo a niveles no muy altos, pero vemos dicha evolución como el despegue de cifras mejores probablemente para 2011 – 2012. Seguramente tendremos unos índices de crecimiento por el orden del 2% y el 3%, hay perspectivas halagüeñas, sin embargo existen algunos temas que preocupan de manera significativa.

A nivel regional, permanece la amenaza grande de Venezuela, pero en cambio hoy existen vínculos comerciales interesantes con otros países: esperamos que las relaciones con Ecuador continúen mejorando, que Centroamérica se consolide como una alternativa importante. Finalmente, siempre estará a la expectativa qué va a pasar con Estados Unidos, ahí es donde está nuestro gran mercado y nuestro gran potencial, sin embargo, el Tratado de Libre Comercio (TLC) sigue siendo una gran incógnita y creemos que en el corto plazo no vamos a tener TLC, por lo tanto los empresarios colombianos tienen que considerar las demás cartas que están puestas sobre la mesa, para jugar en el corto plazo.

IA: ¿Cuáles son los actuales riesgos de la industria de los alimentos?

Diego Henao: A nivel nacional veo dos indicadores muy importantes: en primer lugar el desempleo, pues los índices son muy altos y el segundo es el gasto público y el déficit fiscal, que han alcanzado niveles preocupantes en los últimos años. El sector de los alimentos no es muy afectado por los cambios económicos, en la medida en que es un sector que responde a necesidades primarias, pero lo que si preocupa, es que el consumidor no tenga capacidad de adquisición.

IA: ¿Este año veremos los efectos de la crisis en las empresas, cuáles serán las mejor libradas?

Diego Henao: En la época de la crisis hubo dos tipos de compañías: unas que pararon sus proyectos por la incertidumbre y otras que en cambio siguieron adelante porque tenían productos ganadores y una estrategia ganadora hacia el mercado. Aún con mucha preocupación, estos últimos verán que con la innovación de sus productos y la agresividad con la que plantearon el acceso a ciertos mercados, adquirieron ventaja competitiva y evidentemente es cuestión de saber que con un producto y una estrategia ganadora, puedes llegar a ser exitoso en una economía que apenas despega su crecimiento o que se está recuperando.

IA: ¿En cuanto a gestión empresarial cuáles son los principales retos de Colombia y qué medidas se deberán adoptar?

Diego Henao: Aquellos que tienen presencia en mercados internacionales deben estar preocupados con el tema del dólar, la divisa norteamericana no despega y de acuerdo con los analistas, no se espera avance en el corto plazo. A nivel interno el desempleo y la baja capacidad de consumo, representan una restricción importante para el crecimiento de industrias y a nivel de la economía como tal, los crecimientos planteados no son excelentes noticias, pero tampoco son malas y hay espacio para crecer.

Lo otro es ver un poco cuáles son las movidas que se vayan a dar a nivel internacional con los grandes jugadores del sector. Recientemente ha habido noticias de consolidación de la industria como lo que pasó con Cadbury y Kraft. No sorprendería que ese tipo de cosas se sigan dando y hay que analizar muy bien qué movimientos de ese estilo se van a dar a nivel internacional, y en qué forma podrían impactar la industria colombiana.

IA: A propósito de los resultados obtenidos por PricewaterhouseCoopers de la encuesta anual mundial de directores ejecutivos en el Foro Económico Mundial, ¿qué están pensando los gerentes de las compañías más importantes del mundo?

Diego Henao: El problema de la crisis y la recesión, trajeron grandes enseñanzas para los empresarios. Hoy existe gran preocupación ante los movimientos regulatorios a nivel mundial, las medidas que está tomando el presidente Obama por ejemplo, son muy orientadas a regular la actividad de los bancos y no solo de la banca comercial, también de la de inversión y en eso sí genera preocupaciones importantes. Así lo vimos recientemente con la introducción de nuevos impuestos a la cerveza en Colombia, el empresario siente una amenaza significativa y opta por parar los procesos de inversión y crecimiento.

“

” 2010 va a ser mucho mejor que el 2009, tendremos unos índices de crecimiento por el orden del 2% y el 3%.Maylin Shiu Cliente Development Analyst - Latinoamérica

Para mantener la competitividad se necesita algo más que la capacidad de reaccionar al mercado, es necesario anticiparse a él. Maylin Shiu y Kenneth Monarrez especialistas en inteligencia de mercado de Mintel, explicaron a IAlimentos cómo las empresas del sector deberán enfrentar el 2010 y cuáles son las tendencias más importantes del consumo en la actualidad.

IAlimentos: ¿Qué posición deberán asumir las empresas de alimentos en el 2010 con respecto al comprador?

Mintel: Muchos consumidores están cambiando su estilo de vida, por lo tanto las empresas deben actuar rápido e innovar en productos que satisfagan las necesidades de la actualidad. En el 2010 el precio y las estrategias de mercadeo serán de suma importancia, ya hemos visto; por ejemplo, que el 50% de los consumidores en Reino Unido compran más durante las promociones, sin embargo el 28%

está recortando la compra de productos considerados complacencias. Minoristas y empresas de productos han reaccionado ante esta tendencia bajando la porción del producto un 30% y el precio un 10%, pero esta estrategia solo funciona en productos considerados ¨treats¨ o placeres. Habrá que determinar cuál es la estrategia correcta para cada segmento del mercado.

entre otros. En el caso de Estados Unidos y Europa, los consumidores actuales prefieren cosechar sus propias verduras y frutas o comprar los ingredientes frescos o productos menos procesados para cocinar. Las compañías ya están reaccionando a dicha tendencia y un claro ejemplo de ello es Tesco (cadena multinacional de locales de venta al por menor), que ha retomado la venta de alimentos tradicionales.

2. Comodidad: Muchos consumidores tienen un estilo de vida agitada por el trabajo y están buscando productos de conveniencia o funcionalidad. En tiempos pasados preferían sentarse en un restaurante y recibir un servicio completo, hoy en día prefieren restaurantes tipo ¨fast dinning¨ o productos de rápida preparación.

3. Una vida más saludable: De acuerdo con las encuestas realizadas en Estados Unidos, el 90% de los consumidores trata de mantenerse más saludable y se está

IA: ¿Cuáles son las prioridades del consumidor actual?

Mintel:

1. Independencia: Los consumidores de hoy buscan mayor autonomía, están ampliando su educación a través del Internet, aprendiendo cómo cocinar, maquillarse, hablar una nueva lengua,

cuidando más que antes, pero la manera como se mantienen sanos es diferente a la de hace algunos años. En lugar de visitar a sus doctores en busca de consejos saludables, hoy evitan ir al doctor y muchos compran vitaminas, alimentos fortificados, y suplementos para mantener un sistema inmunológico más fuerte.

Si las empresas tienen un producto totalmente nuevo en el mercado, este es un buen año para introducirlo.Kenneth Monarrez Account Executive - Latinoamérica

IA: ¿Cuales son los cambios más notables que ha producido la crisis económica en la población?

Maylin Shiu: Después de un año en el cual los consumidores han enfrentado la recesión en sus vidas, en el 2010 se verán cambios sociales y de comportamiento tales como:

4 5 6 7 8 9 10

4. La resistencia: En 2010 los consumidores demuestran un deseo de recuperarse con un mejoramiento de las actitudes y determinación reforzada. Resistencia, abarcará un nuevo conjunto de habilidades como la "nueva economía", cocinar, preparar comidas, y hacer un presupuesto de los alimentos.

5. Reconsideración /Re-valuación: Los consumidores volverán a evaluar su situación actual, hemos visto un aumento de la importancia del concepto ¨valor¨ para la nueva economía, y todos han adoptado medidas de austeridad. El precio será un factor de suma importancia para el 2010.

6. Evasión: Mintel predice escapismo como una tendencia para este 2010, los consumidores buscaran maneras de huir de la tiranía del ¨value¨ o valor, recortando y ahorrando a través de compras grandes, el consumo nunca había sido exclusivamente racional... y nunca lo será.

7. Más y nuevos medios de comunicación: El último año se ha visto una mayor adopción de redes sociales y medios interactivos por parte de los consumidores. En el 2010 se verá mayor entrada de estas formas de comunicación en la vida cotidiana y mayor interés en que dichas herramientas simplifiquen los deberes y tareas diarias. Los consumidores estarán buscando lo que viene en la esfera de los medios de comunicación.

8. Compruébamelo – Responsabilidad: Debido a que los consumidores tuvieron menos confianza durante el 2009, en el 2010 exigirán pruebas y resultados. Esa exigencia, no es un tema nuevo, pero hoy en día con tanta información, tantas ideas compitiendo, ideologías y opciones, los consumidores tienden a perderse.

9. Responsabilidad ética: Aunque hemos presenciado el aumento de la responsabilidad social corporativa y esfuerzos de sustentabilidad en los últimos años, en el 2010 dichas acciones serán aún más importantes para que los consumidores salgan de la inactividad de gastos. La ética desempeñará un papel importante y será de mucha influencia durante las compras. Para que las empresas logren reconstruir sus marcas a través de esfuerzos éticos, tendrán que considerar la conexión que tienen con el consumidor y habrá que darle razones emocionales para que compre.

10. Estabilidad: Hemos dejado el exceso de gasto de las últimas décadas y es ahora cuando nos damos cuenta que la moderación y la preparación son posibilidades para tener estabilidad. Mintel predice que en el 2010 aumentará la búsqueda del equilibrio y el reajuste de la situación económica como lo estamos viendo ahora, adaptando nuevos estilos de vida.

“

” La transparencia solía ser un elemento diferenciador entre las empresas, ahora será un requisito.

Desde el 2004 el colombiano experimentó una migración en consumo de alimentos, pasó de la compra de ingredientes para cocinar, a comer por fuera de la casa y adquirir pre-cocidos, hubo una expansión importante de categorías. A finales del 2008, la situación se complicó con una inflación del 13% y al aumentar el precio de los alimentos, los hogares volvieron a la tradición de cocinar en casa y cargar con sus preparaciones. Camilo Herrera, Presidente de Raddar conversó con IAlimentos sobre la situación actual del consumidor colombiano y las razones por las cuales, habrá un inminente regreso del portacomidas.

IAlimentos: ¿Cuál será el comportamiento de la categoría de alimentos durante este año que comienza?

Camilo Herrera: Para el segundo semestre del 2010 habrá estabilidad en el precio de los alimentos, pero durante los primeros seis meses el efecto del niño va a causar un ruido muy grande. Veremos un crecimiento de la categoría de alimentos de aproximadamente el 1.3%, pero una inflación cercana al 6.9%. Por otra parte, los productos funcionales tendrán mucha más fuerza, los

insumos están entrando con impulso a cumplir normas de responsabilidad empresarial y eso va a cambiar el mapa del mercado de una manera significativa. El reto de los productores de alimentos estará en educar al consumidor en el uso correcto de los productos y lo que estos ofrecen, el discurso publicitario ya no funciona y lo hemos visto en góndola.

IA: Entonces, ¿Cuáles serán las estrategias que deberán adoptar las empresas para incrementar el consumo de los colombianos?

Camilo Herrera: Será necesario buscar nuevas formas de transmitirle el valor de los productos al consumidor. ¿Qué hace que yo consuma más de un producto que de otros?, que ese producto me ofrezca un valor agregado, pero el problema de los alimentos y de todas las categorías de consumo es que hay saturación. Y ¿cómo hago para que alguien consuma mas de mi producto?, tengo que estar más presente en su ciclo de vida, desde el desayuno hasta la cena, tengo que estar permanentemente en su bolsillo y en su imaginario para que cuando él tome la decisión de compra diga: “el precio no me afecta si recibo un gran valor de esa marca o de ese producto”. Coca cola ha logrado ser líder en ese aspecto, está en todos los momentos de consumo.

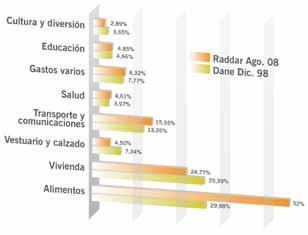

Estructura del consumidor según canasta IPC y Raddar consumo.Fotografía: Nicolás Cabrera Camilo Herrera Presidente de Raddar.

Cuidado con las promociones, el año pasado fue espantoso en el manejo de las ofertas, destruyeron marca y destruyeron precio. Este último, es un sistema de información y si el consumidor percibe un valor mucho más bajo en un producto que habitualmente cuesta más, se va a sentir estafado y pierde lealtad. Crear marca es la única forma de competir.

IA: ¿Cuáles han sido las categorías de mayor consumo?

Camilo Herrera: Las categorías de mayor consumo sin duda fueron el arroz, la carne y la papa, claro está que con sus respectivos sustitutos por región. El arroz siempre ha sido y seguirá siendo un alimento transversal e importante, tanto que Harinera del Valle y Pastas La Muñeca se lanzó con un producto bastante agresivo que es la pasta con forma de arroz.

¿Qué prima en Colombia?, las gaseosas con una fuerza impresionante y en este momento lo líquido ha tomado mucho más fuerza, están todas las sopas y las cremas así como las importaciones de productos como los noddels. En la casa la comida tradicional sigue liderando el consumo, así como en las instituciones educativas se conserva el principio tradicional de la alimentación. Lo que liderará este año, son los productos alimenticios con tres valores fundamentales: funcionalidad, carga ecológica y productos muy sofisticados para la generación joven de cocineros.

IA: ¿Cuáles son los valores en los cuales estarán dispuestos a invertir los colombianos?

Camilo Herrera: En Colombia el 60% de la población por su problema de ingresos gasta en alimentos y solo el 10 o 15% de la población restante invierte y sabe que la compra es una decisión racional que debe tener unos condicionamientos nutricionales, de funcionalidad y otros tantos valores. Lo que viene este año, es un mantenimiento del consumo tradicional y el consumidor se convierte en prosumidor, compra cosas para cocinar y cada vez mas deja de comer en la calle, prefiere cargar con el portacomida. El ciudadano consume, el ciudadano produce, el ciudadano será un prosumidor.

IA: Conociendo la situación actual del consumidor ¿Cuál es el canal de compra preferido?

Camilo Herrera: La tienda de barrio es intocable, es la dueña y la señora del mercado, compra en grande para vender a granel, fía y además es la mejor herramienta de las marcas. Los canales tradicionales lideran el mercado por el fenómeno de la capacidad de compra.

IA: ¿A qué deberá apostarle la industria de los alimentos este año?

Camilo Herrera: Tiene que haber cambios, mercadeo y una vinculación en marca muy fuerte, hay marcas que sobrevivieron la crisis como hay otras que salieron quemadas y eso lo veremos con más claridad este año. El reto del 2010 es lograr aumentar el consumo en la categoría y estar más tiempo al día con cada persona. Por ejemplo, el arroz tiene un enemigo natural, y es la estética, el sobrepeso, pero se metió la pasta diciendo, “yo si puedo ser light”, va a ser un choque fuerte y el reto de los productos de alimentos es estar todo el día o más veces con el consumidor.

“

” Veremos un crecimiento de la categoría de alimentos de aproximadamente el 1.3%, pero una inflación cercana al 6.9%.

Chile cuenta con una de las cifras de Producto Interno Bruto (PIB) per cápita más altas de América Latina US$14.528, tiene 16,8 millones de habitantes y una tasa de crecimiento muy estable, promediando el 5%. Dentro del contexto comercial latinoamericano, el país está en un proceso de desarrollo económico ejemplar y representa importantes oportunidades para los empresarios de otras partes del mundo.

Según Proexport Colombia, las exportaciones no tradicionales de 2008 a Chile registraron US$326 millones y los principales productos exportados fueron: azúcares, mieles y plásticos en formas primarias. De acuerdo con el Departamento de Desarrollo Estratégico de ProChile, las exportaciones realizadas por Colombia hacia el país austral durante el año 2008, registraron un crecimiento del 6,8% en relación al año 2007.

Chile y Colombia han mantenido relaciones comerciales sólidas sustentadas en convenios como el Acuerdo de Complementación Económica desde 1994, en cuya vigencia se incluyen las cifras

anteriores. La participación de Colombia en el mercado Chileno, podrá ser mayor con el ahora vigente Tratado de Libre Comercio, que se firmó durante el Gobierno Bachelet desde mayo de 2009.

Alimentos, interesante campo de acción

Datos de ProChile señalan que la industria frutícola chilena se ha convertido en un escenario importante de exportación hacia otros países, con ventas por US$2.600 millones en el 2008. La oportunidad que existe en dicho sector está en que la nación suramericana debe aumentar a 500 mil, las hectáreas plantadas de fruta para lograr exportaciones de US$4 mil millones. En cuanto a la pesca y productos acuícolas, el país busca atraer inversión en mejoras tecnológicas para el desarrollo de nuevos productos de consumo humano, que no atenten contra el medio ambiente. La pesca en Chile representa el 40% de los envíos de alimentos y el 2% del PIB nacional.

Por otro lado, el clima, las condiciones fitosanitarias y el suelo, así como los altos estándares agroindustriales, representan

La reducción y eliminación de barreras no arancelarias, licencias e impuestos a la importación, han convertido al país suramericano en un escenario realmente promisorio.

una ventaja significativa de competencia para Chile cuando de producción de aceite de oliva se trata. Sin embargo, se espera aumentar las inversiones en olivos para que el país gane participación en el mercado de las grasas vegetales, en la actualidad el aceite de oliva representa solo el 2,5%.

En el sector cárnico, Chile ha venido creciendo a una tasa anual del 5% en la última década y se requiere incrementar la producción para atender las demandas de carne ovina de países como China, Corea, y Japón.

Plataforma hacia otros mercados

Chile cuenta con 21 acuerdos comerciales en vigencia con aproximadamente 56 países, tales negociaciones representan un acceso preferencial a un mercado de más de 4.000 millones de personas; 90% del PIB mundial. El país Suramericano es en la actualidad una plataforma para terceras naciones que pueden aprovechar la red del TLC a través de los llamados encadenamientos productivos.

Los destinos de exportaciones chilenas han ido cambiando, Asia ha tomado un papel preponderante y existe potencial de exportación a otros mercados para países como Colombia debido a que la rebaja en acceso para Chile es en promedio del 88%.

Realizando encadenamientos productivos a través de dos modalidades: Alianzas entre empresas colombianas y chilenas o instalación de la empresa colombiana en Chile, es posible acceder a rebajas arancelarias, el proceso incluye tres etapas:

1. El material o partes ingresa de Colombia a Chile con arancel 0% (TLC).

2. Se realiza el proceso productivo en Chile para cumplir con la regla de origen y poder acogerse al beneficio arancelario en el mercado destino.

3. Exportación del bien final (que cumple origen chileno) a los países de interés.

Alpina cerrará el 2010 con una nueva planta de producción en Entrerríos Antioquia, y como complemento a sus exportaciones de producto al mercado latino en Estados Unidos completará ventas por 30.000 dólares durante este año a través de internet.

Para hablar de Alpina acertadamente es necesario mencionar la palabra innovación. Es evidente, que la multinacional productora de alimentos, fundada en Colombia hace 64 años, ha logrado un admirable posicionamiento debido a la decisión de fortalecer las dinámicas de investigación y desarrollo año a año.

En el tercer trimestre de 2009 la compañía registró un crecimiento en ventas netas del 5% frente al tercer trimestre del año anterior, con un monto ascendente a $282,702 millones. Más del 30% del valor logrado en ventas proviene de productos desarrollados en los últimos 3 años. Es claro que para la compañía, el lanzamiento constante y efectivo de nuevos productos, es la clave del liderazgo y además permite una mayor visibilidad de las necesidades del consumidor, mientras se fortalece la manera de atender el mercado y se evoluciona en los procesos internos.

Julián Jaramillo presidente de Alpina explicó a IAlimentos cuáles son las expectativas de la organización para este 2010, y porqué la razón principal para que la empresa se haya convertido en líder de diversas categorías, ha sido y será siempre la innovación.

IAlimentos: Este 2010 será para los especialistas en finanzas y economía un año de crecimiento lento pero prometedor ¿Cómo percibe Alpina el año que comienza?

Julián Jaramillo: Vemos el 2010 con optimismo y seguimos con el reto de mantener el crecimiento de nuestra Organización. Continuaremos trabajando por generar bienestar en toda nuestra cadena de valor y en todos los lugares donde estamos presentes. Le apuntamos a crecer de la mano con nuestro entorno de manera sostenible. Vale la pena mencionar que este año traerá hechos muy relevantes para Alpina como es la inauguración de nuestra planta en Entrerríos, Antioquia. Esta será una de las plantas más modernas del mundo en la producción de yogurt y contribuirá con la descentralización de nuestra operación. Además, traerá beneficios para las comunidades lecheras de Antioquia y desarrollo para la región.

“

Este año traerá hechos muy relevantes para Alpina como es la inauguración de nuestra planta en Entrerríos, Antioquia.

Será la segunda planta más importante de Alpina en Colombia y la más moderna de América Latina en la fabricación de yogures y bebidas lácteas. “Creemos firmemente en generar prosperidad a esa región de Antioquia. Ésta es una región agroindustrial, lechera, donde esperamos crear 300 empleos en las primeras fases de la operación, además de los empleos que ya venimos generando durante la construcción”.

En Colombia, se ve aún una producción y consumo de bebidas de muy bajo contenido de fruta, que no es la mejor opción en términos de salud y bienestar para los consumidores. Por esta razón Alpina trae una propuesta de jugos y néctares muy saludables:

Frutto

Frutto Vitalis

Fruper con Nutrimix Soka

IA: ¿Cómo fue el desempeño de la compañía en términos generales durante el 2009?

Julián Jaramillo: Aún bajo una coyuntura de desaceleración económica mundial, Alpina logró defender la rentabilidad del negocio y presentamos crecimientos en nuestras ventas. El enfoque en innovación y los lanzamientos de nuevos productos, permitieron presentar comportamientos favorables durante el 2009. En términos de rentabilidad, los resultados reflejan las acciones de productividad derivadas de las inversiones de capital en las líneas de producción y tecnología, así como las iniciativas de control de gastos implementadas por la Corporación desde principios del 2009. A su vez, la emisión de bonos que realizamos en el mes de febrero de 2009 permitió mejorar el perfil de los vencimientos de deuda. A pesar de haber tenido un año complejo, logramos crecer y fortalecer nuestra organización para así prepararla de cara a las coyunturas económicas favorables que con seguridad vendrán en los próximos años.

IA:¿Qué representa para Alpina la innovación?

Julián Jaramillo: La innovación hace parte del ADN de Alpina. Para nosotros la innovación e incorporación de conocimiento científico y tecnológico a nuestros productos y procesos es un objetivo con el que trabajamos diariamente. Contamos con una red de cooperación científica con los principales

centros de desarrollo de alimentos en el mundo que se canaliza a través del Instituto Alpina, cuya misión es impulsar el conocimiento en el sector de la alimentación y crear productos de valor agregado. En el 2008, la Compañía lanzó 48 productos nuevos. Más del 30% de las ventas de Alpina provienen de productos desarrollados en los últimos 3 años. En 2009 desarrollamos cerca de 80 proyectos al año y existe plena capacidad de sacar al mercado 40 proyectos a nivel corporativo. La tasa de éxito de lanzamiento de estos productos es del 70%. Esto significa, que la Organización (Colombia, Venezuela, Ecuador y Estados Unidos), puede lanzar un producto nuevo cada 1.2 semanas.

IA: ¿Cuál ha sido la estrategia de Alpina para lograr que los productos funcionales tengan éxito y posicionamiento?

Julián Jaramillo: Para posicionar nuestro portafolio de productos, en primera medida, tenemos un respaldo científico fuerte. Contamos con redes de conocimiento y de cooperación científica con los principales centros de desarrollo de alimentos del mundo. Tenemos el Instituto Alpina, que cuenta con un Consejo Científico conformado por un grupo de especialistas en diversas temáticas relacionadas con la salud y la nutrición humanas, que aportan conocimiento científico para fortalecer las plataformas de la alimentación funcional y definir las futuras líneas de investigación de la Compañía. Los productos

Más del 30% del valor logrado en ventas proviene de productos desarrollados en los últimos 3 años.”Fotografía: Nicolás Cabrera

Con la reducción de tiempo para cumplir con todas las actividades, han cambiado los hábitos alimenticios, se han ido deteriorando las funciones gastrointestinales de la población y la salud de los consumidores se ha visto afectada.

Es por esto que se ha incrementado la demanda de productos alimenticios que además de aportar valor nutricional, ayudan a mantener el estado de salud del organismo. Hoy en día los fabricantes de productos alimenticos han implementado el uso de cultivos probióticos palabra que traduce: “Por la vida”.

Para que un organismo sea definido como probiótico debe reunir algunas características como ser habitante normal del intestino humano, no ser patógeno, producir sustancias antimicrobianas y tener capacidad para aumentar de modo positivo las funciones inmunes y las actividades metabólicas. Y la fibra prebiótica genera los siguientes beneficios: mejora la estabilidad y el funcionamiento intestinal, reduce los desordenes

intestinales, mejora la protección contra la infección intestinal y el cáncer de colon, fortalece el sistema inmunológico, se alivia la intolerancia a la lactosa, mejora la digestión y la absorción de nutrientes, reduce el colesterol en la sangre.

Estas bondades las podemos encontrar en alimentos como néctares, jugos, bebidas lácteas, chocolatinas, arequipes, gomas, productos en polvo y gelatinas; en los cuales Cimpa Ltda ha mantenido una importante participación.

Cimpa Ltda. es el soporte y el aliado en el desarrollo e innovación de productos funcionales de alta calidad con aporte tecnológico y gran compromiso con la competitividad de las industrias procesadoras de alimentos. Es por esto que ofrecemos un portafolio único: cultivos lácticos probióticos, fibra dietaria prebiótica, estabilizantes y emulsificantes, sistemas funcionales cuajos, bioconservantes, sabores, edulcorantes, productos para la higiene y desinfección en planta y un acompañamiento a sus desarrollos y procesos.

funcionales de Alpina son avalados por distintas sociedades científicas. Por ejemplo, la Asociación Colombiana de Gastroenterología (Regeneris) y la Asociación Colombiana de Alergia, Asma e Inmunología (Yox). Adicionalmente, una de las tareas más importantes, es la labor en manos del equipo de Mercadeo de la Organización, de crear la comunicación con la que se da a conocer el beneficio del producto.

Con una inversión de cerca de 100.000 dólares en la página Web y con las activaciones que buscan llevar tráfico a la página en EEUU y en Colombia, se espera que por este canal se completen ventas por 30.000 dólares durante este año, como complemento a sus exportaciones de producto al mercado latino en Estados Unidos. A través de la página web, que utiliza el portal de e-commerce de Amazon.com se comercializarán: avena, arequipe, compotas y yogurt con cereales, al igual que anchetas con productos.

IA: ¿Cuáles son los destinos de exportación y las proyecciones internacionales de la compañía, cúal ha sido el desempeño de las plantas ubicadas en Ecuador y Venezuela aún cuando permanecen inestables las relaciones con esos países?

Julián Jaramillo: Hoy día tenemos plantas de producción en tres países: Colombia, Ecuador y Venezuela y exportamos nuestros productos a Estados Unidos, que es en este momento nuestro principal mercado a nivel de exportación y a Perú, Bolivia y Aruba, Curaçao entre otros países del Caribe. La exitosa penetración en estos mercados se basa en un trabajo disciplinado de innovación, así como en la diversificación.

Estados Unidos representa un mercado muy importante en materia de exportación. En el 2009 nos enfocamos en fortalecer el mercado de los consumidores hispanos residentes en ese país y para ello desarrollamos distintas actividades como el lanzamiento de la página www. alpinaus.com, mediante la cual se quiere fortalecer la venta de nuestros productos como arequipe y avenas. En Venezuela tenemos producción local y estamos allí desde 1993. Hoy en día participamos con cuatro categorías de producto: bebidas lácteas (Avena), yogures (Yogurt Líquido, Yogurt Firme, Bonyurt, y Regeneris), refrescos (Frutto) y postres (Petit Alpina). Con respecto a Ecuador, donde también tenemos operación local, culminamos con éxito en el 2009 la fusión de Alpina con la empresa ecuatoriana Kiosko-Proloceki, empresa líder en el mercado de quesos de este país. Hoy día contamos allí con una planta en la ciudad de Machachi y otra en la ciudad de San Gabriel. En Perú, hemos tenido igualmente éxito con la exportación de avenas, compotas endulzadas con fructuosa y quesos maduros.

IA: ¿Cuáles han sido las más recientes inversiones de la compañía?

Julián Jaramillo: Aparte de la planta de Entrerríos en Antioquia, otra de las inversiones que hemos trabajado desde el 2008 es el nuevo edificio administrativo en Sopó. En Alpina concebimos nuestras nuevas instalaciones pensando en el bienestar de nuestros empleados. Es por esto que el diseño del edificio administrativo de Sopó, que se encuentra en construcción, se realizó bajo los lineamientos del USGBC (United States Green Building Council), que a través de la certificación LEED (Leadership in Energy and Environmental Design), promueve el uso eficiente y sostenible de agua y energía,

“

”

Hoy día tenemos plantas de producción en tres países: Colombia, Ecuador y Venezuela y exportamos nuestros productos a Estados Unidos.

el uso de materiales locales y reciclados y materiales con bajos niveles de emisión de COV (compuestos orgánicos volátiles), usualmente presentes en pegantes, pinturas, plásticos. Igualmente, renovamos la flota de transporte de Alpina, con camiones más modernos y eficientes e invertimos en la actualización de la plataforma tecnológica de la Organización que inició a principios de 2010 y esperamos culminar a principios del próximo año.

IA: El desempleo es una de las preocupaciones más notables e importantes de los colombianos en este momento ¿Que podría decir Alpina sobre ese tema en particular, cuál ha sido la experiencia de la compañía al respecto?

Julián Jaramillo: Nuestros colaboradores y su desarrollo son el motor del crecimiento y sostenibilidad de Alpina y por ello trabajamos en un plan de cultura y clima organizacional que pone en marcha nuestra estrategia de atracción y mantenimiento del talento en la Organización, al igual que la capacitación y fortalecimiento de jóvenes para formarlos como futuros líderes. Parte de este objetivo es la protección del empleo. Durante el 2009 por ejemplo, y debido a la desaceleración de la economía, trabajamos en un programa de control de gastos en todos los niveles y áreas de la organización, con el fin de defender el empleo y el bienestar de nuestros colaboradores.

Es nuestra meta cercana ofrecerle al consumidor estadounidense, productos Alpina diseñados para sus necesidades y expectativas. Estamos convencidos de que las características de los productos Alpina pueden ganar la preferencia de los consumidores de los Estados Unidos y estamos trabajando para lograrlo.

IA: ¿Cuáles han sido los principales cambios de tendencia en mercados de consumo masivo que ha registrado Alpina?

Julián Jaramillo: Existe una conciencia cada vez más fuerte hacia el cuidado de la salud a través de la alimentación, del ejercicio y de productos que ayuden a beneficiar alguna función del cuerpo, sea el sistema cardiovascular, las defensas, la digestión, el desarrollo mental, la piel, los huesos, entre otros. Vemos que la principal motivación del consumidor colombiano para la elección de sus alimentos sigue siendo los factores nutricionales. Esto demuestra que en la actualidad, ha crecido el interés por lograr una alimentación “saludable”. A éstos le siguen otras como el hábito, el prevenir enfermedades, entre otros. Otra tendencia es hacia el rescate de lo natural. El sector de alimentos ha evolucionado en el desarrollo de mejores empaques amigables con el ambiente, comunicación en doble vía con el

Alpinito Miti-Miti Regeneris Fibra Plus Regeneris bebible y cuchareable - Venezuela

Línea Postres de La Cabaña

Queso Manchego Alpina Provolone

ampliación del mercado con la entrada de nuevos jugadores.

IA: ¿Cuál fue la experiencia de Alpina con la optimización de recursos financieros y qué consejos podrían seguir los empresarios?

consumidor así como una mejora de la capacidad logística de respuesta oportuna y acciones decididas en responsabilidad social empresarial.

IA: ¿Cómo ha percibido Alpina la presencia de un competidor internacional prometedor como lo es Danone?

Julián Jaramillo: La entrada de nuevos jugadores significa una mayor dinamización del mercado. Creemos que

Julián Jaramillo: En el 2009 nos enfocamos no solamente en el crecimiento de las ventas sino en la defensa y crecimiento de nuestra rentabilidad. Los resultados obtenidos reflejan las iniciativas de control de gastos implementadas por la administración en todas las áreas de la compañía desde principios del 2009. Este programa de control de gastos permitió mejorar nuestros márgenes operacionales durante un año 2009 de coyuntura de mercado difícil, y en combinación con una optimización de capital de trabajo, concretamente en inventarios, logramos mejorar nuestra posición financiera

La operación y los logros de la compañía tienen su base en un comprometido equipo humano de más de cinco mil personas, con un clima laboral armonioso y un ambiente propicio al crecimiento personal y colectivo. Ellos constituyen la columna vertebral de Alpina.

Quinta empresa con mejor reputación corporativa en Colombia del Monitor Empresarial Español de Reputación Corporativa- MERCO-.

Primer lugar en la encuesta Élite Empresarial del diario Portafolio, como la empresa con productos de más alta calidad de un total de 1100 empresas.

Business Alliance for Secure Commerce (BASC), en su Premio al Líder en la formación de Cadenas Seguras, destacó a Alpina por sus buenos sistemas de seguridad y control en su cadena logística.

para los consumidores es más atractivo tener múltiples opciones a la hora de elegir y escoger la opción que mejor se acomode a sus necesidades. En Alpina confiamos en la calidad, naturalidad y valor agregado de nuestros productos que son el resultado de importantes procesos de innovación. Podemos decir que nuestro liderazgo se afianzó en el proceso de

y generar recursos internos para la culminación de inversiones que Alpina había iniciado años atrás. Más que un consejo es contarles la oportunidad que vimos en Alpina de que aún en situaciones de desaceleración coyuntural de mercado, existen varias formas para mejorar la posición competitiva y financiera de las empresas.

Mejor queso del año en Mercoláctea de Argentina, Premió al queso Brie.

Premio al mejor libro del mundo sobre quesos en el Gourmand Cookbook Awards - París con el libro Expertos Queseros.

En el 2009 nos enfocamos no solamente en el crecimiento de las ventas sino en la defensa y crecimiento de nuestra rentabilidad.Talento humano

Somos una empresa 100% colombiana con más de 12 años de experiencia en la obtención y suministro de proteínas animales para diferentes industrias, donde la sangre bovina (con su alto contenido proteico y funcional), se convierte en la materia prima fundamental de nuestra empresa, la cual es recolectada, transportada, transformada, almacenada y distribuida bajo estándares de calidad e inocuidad, garantizados por nuestra certificación BPM-HACCP.

Nuestro sistema de recolección higiénica de la sangre, que aplicamos en diferentes plantas de sacrificio a nivel nacional, genera grandes beneficios. Somos consientes de que trabajamos con uno de los subproductos de mayor cuidado ambiental, que por su volumen, su estado liquido y su alto componente proteico es sumamente exigente.

Frigodan es un excelente aliado en la reducción de impactos ambientales negativos propiciados por la sangre. Nuestro proceso incluye el transporte de la sangre para ser procesada en nuestras dos plantas ubicadas en Bogotá y Medellín, desde donde se abastece todo el territorio nacional. Nuestra oferta de valor va dirigida a industrias de alimentación humana, nutrición animal y farmacéutica, soportada en una asesoría y acompañamiento permanente en las aplicaciones, confiabilidad en el suministro y un proceso continuo de investigación y desarrollo.

Nuestros productos

En la línea de alimentación humana contamos con proteínas líquidas y congeladas con diferentes concentraciones, proteína desecada y hemoglobina líquida o en polvo, con presentaciones de acuerdo a la necesidad de nuestros clientes y del mercado.

Estas proteínas poseen características funcionales y nutricionales de gran interés para la industria alimentaria, tales como:

- Son de origen animal aportando el requerimiento de aminoácidos esenciales.

- Tienen un poder de retención de agua de hasta 1 a 9 en la presentación en polvo.

- Poseen una alta capacidad de gelificación, que se da desde los 38ºC y que puede soportar temperaturas de esterilización generando un gel no reversible.

- Capacidad emulsificante en relaciones hasta 1:6:6

- Aporte de hierro hemico, que por su origen tiene un gran valor nutricional por su alta biodisponibilidad en la dieta.

Estas características hacen de nuestros productos una alternativa de gran valor para la industria de alimentos, donde se aprovechen las propiedades de las proteínas.

Excedentes por baja demanda, alta informalidad y un acopio concentrado en pocas industrias son algunas de las problemáticas que el sector lácteo enfrenta en la actualidad.

uno de los sectores más golpeados de la industria de alimentos por la caída de las exportaciones a Venezuela es el lácteo, que ya venía confrontando el deterioro del consumo interno de leche y la caída en los precios internacionales de este alimento. Pero no es ese el único frente en el que se vislumbran oportunidades de mejora, pues los actores de este sector también están enfrentando la competencia de importaciones incrementales de dos productos: los lactosueros, que se utilizan para “rendir” la leche, desmejorando la calidad del producto en términos nutricionales, y la leche en polvo subsidiada en sus países de origen, que pone a los productores colombianos en desventaja en su propio mercado.

La problemática del sector es bastante compleja y aunque para muchos consumidores la cara del producto es la industria pasteurizadora, son los ganaderos quienes llevan la responsabilidad de la producción a unos costos cada vez más altos por coyunturas tales como el Fenómeno del Niño y el cambio climático.

Tradicionalmente, los pequeños, medianos y grandes productores de leche, desde los que tienen dos cabezas de ganado hasta quienes poseen cientos, son quienes se encargan del pastoreo, alimentación y extracción del preciado alimento, para después venderlo a los centros de acopio de la industria láctea, la cual se encarga de los procesos de pasteurización, producción de los derivados y comercialización.

Según cifras de Fedegan, de los 6.520 millones de litros producidos en 2008, un 43% (2.827 millones de lts) se destinaron a los canales informales, mientras un 47% se van a la industria, representada por el líder Colanta (12%), los demás productores (32%) y algunas pequeñas cooperativas (3%). Se puede concluir entonces que cerca de la mitad de la leche producida se distribuye a través del sector informal, aquel

que la vende por cantinas o litros puerta a puerta, sin ningún tipo de procesamiento y que puede tener graves consecuencias para la salud de quienes la consumen si el tratamiento ha sido indebido.

Esto se agrava si se tiene en cuenta que más del 80% de los colombianos se encuentra en estratos del 1 al 3, y para ahorrar dinero prefieren comprar la leche a través de canales informales. Frente a ese particular, José Félix Lafaurie, Presidente de Fedegan, afirmó que la informalidad “es un atentado contra la salud pública, supone competencia desleal porque impide la entrada de nuevos jugadores y frena la dinámica de los existentes, además de ser un freno para las exportaciones y un facilitador de las importaciones”.

Dentro del sector, productores e industria se encuentran en extremos opuestos, cada uno tratando de obtener el mejor precio para sí. Este año, los ganaderos vieron reducirse sus expectativas sobre este tema, pues el Ministerio de Agricultura dictaminó este año que el incremento del precio que la industria les debe pagar a los productores por litro de leche es de solo el 1.48%. Ellos esperaban al menos el 2.7% y una prima de verano por seis meses, ya que las sequías encarecen aun más los costos de

Fuente: DANE - Cálculos: Oficina de Planeación - Fedegán

producción de leche y durante 2009 no hubo incrementos de los precios al productor. Por eso, Fedegan ha prendido las alarmas sobre el riesgo de que con tan pequeño incremento en el precio, la producción de leche colapse en el lapso de 4-6 meses.

Para Lafaurie, existen grandes deficiencias en la comercialización de los productos lácteos y además, los productos que fabrican las pasteurizadoras están dirigidos a clientes de estratos altos, todo lo cual es un caldo de cultivo que hace prosperar a la informalidad.

En la misma línea, el mercado nacional ha venido experimentando una baja importante en la demanda en las categorías de leche pasteurizada y leche en polvo y no se han realizado campañas para fortalecerla y atacar todos los paradigmas que sobre el producto se tienen, así como resaltar sus beneficios nutricionales y por ende, para la salud.

“Se han generado muchos mitos acerca de la leche y falta un concepto claro de sus beneficios. Es un producto que tiene mucho trabajo incluido y a la gente le sigue pareciendo que tiene un costo muy alto, comparándolo con las gaseosas, los jugos o el agua”, estima Hernán Uribe, Gerente General de ANALAC.

Según datos de esta misma entidad, el consumo per cápita de leche en Colombia es de 130 litros y la cifra proyectada al cierre de 2009 es ligeramente inferior, observándose una caída en 2006, que si bien ha sido contrarrestada, sigue mostrando una clara tendencia a la baja. Estas cifras contrastan con las de la Unión Europea, donde el consumo per cápita ronda los 170 litros. Al respecto, Lafaurie comentó que “Si se incrementara el consumo en 5 litros per cápita por año, desaparecerían los actuales excedentes equivalentes a 10

días de producción, que nos tienen hoy ‘enlechados’”.

Según Jorge Andrés Martínez, Director Ejecutivo de ASOLECHE, el mercado de la leche ha cambiado sustancialmente en los últimos años gracias a los diversos procesos de consolidación de la industria, lo cual ha permitido que se amplíen las compras de leche en el país para llevar productos lácteos de alta calidad a los consumidores. Este proceso se ha visto catalizado por la entrada de empresas multinacionales que han dinamizado la actividad de la industria láctea.

“En los últimos años han entrado compañías como DPA —un Joint Venture entre Nestlé y una compañía neozelandesa (cooperativa)—, Danone, —apoyando a La Alquería—, Gloria, —compañía peruana que compró a Algarra—, y la pasteurizadora Parmalat, que tras su entrada compró a Proleche. No obstante, el líder en volumen sigue siendo Colanta”, indica Uribe. Además de estas empresas, Martínez resalta a Alival, Alpina, Freskaleche, Lechesan, El Recreo,

“La informalidad es un atentado contra la salud pública, supone competencia desleal porque impide la entrada de nuevos jugadores y además frena las exportaciones”.

Santo Domingo, El Pomar, La Mejor, y La Pradera.

En cuanto al desarrollo de la leche como producto, “la tendencia de los alimentos funcionales tiene un crecimiento significativo en los productos lácteos, dirigidos hacia un consumidor cada vez más interesado en la salud y los beneficios aportados a ésta por los alimentos. Distintas bebidas lácteas con funciones específicas como la mejora de la función digestiva o la eliminación del colesterol, se posicionan como alternativas novedosas de nutrición y salud”, afirma Martínez.

Algunos desafíos.

Para José Félix Lafaurie, las exportaciones de leche en Colombia adolecían de una excesiva concentración, pues el 90% de las mismas, estaba dirigido a Venezuela. Al comenzar el “bloqueo” comercial, se apreciaba ya una caída libre en la cifras con respecto a 2006, año en que se dio un importante pico en la actividad exportadora de leche debido a los altos precios del producto. Esto implica que el sector necesita con urgencia una estrategia de penetración de nuevos mercados y para eso necesita calidad.

Por otra parte, se observa en las cifras de importaciones una tendencia incremental, que los productores atribuyen a leche producida con subsidios en sus países de origen y que pueden estar afectando negativamente al producto nacional en términos de precio, por lo cual han solicitado al Estado que se incremente el arancel al producto externo, particularmente en la categoría de lactosueros.

Frente al tema de la producción, Fedegan estima que “hay mucho productor y poca industrialización”, pues si bien ha habido un incremento en la oferta, el acopio formal o compra por parte de la industria disminuyó en 28 millones de litros al comparar el período enero-abril 2008 Vs 2009. Todo esto redunda en baja de los precios al productor, que además se ve afectado por la estacionalidad en la producción de leche, pues en los veranos se hace más difícil producir por la escasez de forraje y agua, en cambio, cuando hay invierno la producción mejora.

de la salud (OMS) resume el concepto de probióticos como los microorganismos vivos que al ser ingeridos o asimilados producen cambios positivos en algún aspecto de la salud. Para que un probiótico pueda ser suministrado vía alimentaria al ser humano tiene que cumplir algunas características: debe existir alguna compatibilidad entre el alimento y el microorganismo, es necesario asegurar la presencia de una cantidad idónea de un microorganismo particular en una porción de consumo y finalmente, ese microorganismo debe colonizar la parte del cuerpo humano que se espera afectar positivamente.

La actual industria láctea debe responder a las inquietudes de salud pública y tener en cuenta para sus innovaciones, elementos de la población como edad, sexo, el componente racial, la alimentación condicionada culturalmente y el estilo de vida de las comunidades. Para diferenciarse ante el consumidor, es necesario ofrecer opciones novedosas y lograrlo es posible cuando se invierte en microorganismos identificados, con efectos positivos validados clínicamente y aprobados por las autoridades sanitarias de los países que lideran la investigación de probióticos.

El estrés y la alimentación inapropiada han permitido una incidencia muy alta de trastornos en la salud. En la actualidad las necesidades del consumidor van desde las afecciones del sistema inmune hasta dolencias en el sistema gastrointestinal.

Los productos lácteos son el mejor vehículo de masificación de los probióticos debido a que se distribuyen a los puntos de venta en forma refrigerada, lo que garantiza la conservación de los microorganismos. Además, esta industria por tradición está familiarizada con la incorporación de microorganismos en sus procesos.

Para lograr una acción efectiva de los probióticos, los seres humanos deben ingerir en promedio, 4.000 millones de microorganismos al día.

Más de dos terceras partes del sistema inmune del organismo se encuentran en el intestino y los alimentos pueden ser la vía más efectiva de ataque hacia el sistema digestivo.

La flora bacteriana intestinal se conforma de millones de bacterias al interior del intestino grueso que producen sustancias beneficiosas para la salud.

Las bacterias que proliferan en el intestino, intervienen en el desarrollo del sistema inmunitario y en la regulación de la respuesta del organismo ante amenazas.

La flora intestinal participa en la digestión y producción de algunas vitaminas e incrementando la resistencia del organismo frente a los patógenos.

Investigaciones vigentes

• Urex® es un nuevo probiótico que se está desarrollando de forma exitosa. Se usa para mantener el equilibrio de la flora vaginal y se toma como pastilla en forma oral.

• Los probióticos podrían ser útiles en un futuro en disminución de enfermedades de base alérgica, prevención de infecciones urinarias, disminución de los niveles de colesterol, etc.

La oferta de microorganismos en Colombia incluye cepas específicas que aportan un importante valor agregado a los productos para consumo humano.

BB-12® Bifidobacterium bifidus: Es una cepa especialmente usada para regular el tránsito intestinal. En un ensayo realizado en el Hospital Universitario de Helsinki en Finlandia, las personas mayores que recibieron una dosis diaria de un billón de células de BB-12 experimentaron una mejora significativa en su peristaltismo, comparados con el resto del grupo.

LA-5® Lactobacillus acidophilus: Mejora la salud gastrointestinal y tiene algunas características relacionadas con el metabolismo de algunos micronutrientes.

Lactobacillus casei 431®: Puede modificar la acidez intestinal, antagonizando patógenos a través de la producción de compuestos antimicrobianos. Es un microorganismo muy eficiente para regular el sistema inmune.

En los últimos años, el uso de microorganismos para el bienestar se ha extendido a diversas aplicaciones. Entre los temas que han tenido más interés, se encuentran los relacionados con el sistema inmunológico, el sistema digestivo y el control de peso.

Investigaciones recientes señalan que a partir de probióticos adaptados en alimentos y aplicaciones nutracéuticas, es posible producir sensación de saciedad en los consumidores. El exceso de peso es una de las preocupaciones más extendida según los especialistas de la salud pública, por lo que el uso de probióticos específicos podría conducir a una interesante solución para esta problemática.

Entre las áreas de aplicación de los probióticos se encuentran: infecciones urinarias, la disminución y prevención de las enfermedades alérgicas, al igual que la prevención de cáncer de colon, entre otras. A pesar de que ha habido resultados positivos sobre el uso de probióticos como elementos terapéuticos, es necesario continuar con la investigación que permita determinar dosis óptimas, tipos de microorganismos, alimento más adecuado, etc.

Para que esta labor se traduzca hacia el futuro en beneficios tangibles para el consumidor, es necesaria la colaboración estrecha entre los fabricantes de probióticos y los fabricantes de los alimentos que los contienen.

Cada año la industria de los alimentos avanza debido al descubrimiento de nuevas necesidades entre los consumidores y el sector lácteo es reconocido por el ser el segundo en generación de nuevos productos, después de aguas y bebidas.

Los siguientes son algunos de los aspectos en los cuales habrá de evolucionar el sector lácteo con el fin de satisfacer gran parte de los intereses de los compradores del mundo:

1. Tendencia saludable

Es la más representativa de este sector y se está enfocando de diferentes maneras:

Disminuyendo o eliminando restrictores de consumo: libre/bajo/ reducido en lactosa, grasa, azúcar y colesterol.

Enfatizando en naturalidad: libre de aditivos/conservantes; se resalta el uso de sabores y colores naturales, y de fruta; surge el concepto de los “superfruits” que son alimentos elaborados con frutas que tienen un alto contenido de antioxidantes.

Creando conceptos específicos de bienestar y salud (lácteos funcionales): son desarrollos de productos que incluyen los dos ítems anteriores con la adición de otros componentes, con el fin de generar productos orientados a beneficios de salud específicos; los conceptos que están tomando mayor fuerza son: