4 minute read

Prognose

from ZuivelZicht 9 2020

by BDUmedia

Nieuwe prognose OECD/FAO over zuivel: Aanhoudende vraag drijft mondiale productie snel op

De wereldwijde vraag naar zuivel blijft de komende jaren toenemen. Analisten van de FAO en de OECD voorzien vooral een toename van de vraag naar verse producten.

Tekst: René van Buitenen

De vraag naar verse zuivelproducten is volgens de FAO de grote drijver achter de te verwachte toename van de zuivelproductie de komende tien jaar. (Foto: Shutterstock)

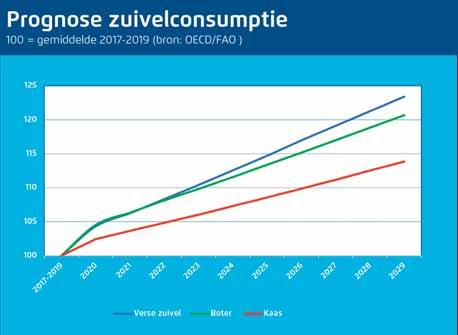

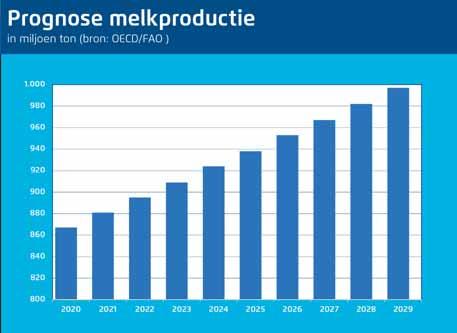

Er is geen enkel landbouwproduct in de wereld waarvan de productie de komende tien jaren zo snel zal toenemen dan melk. Die constatering komst van de OECD en FAO. De Organisatie voor Economische Samenwerking en Ontwikkeling en de wereldvoedselorganisatie stellen elk jaar een uitgebreid rapport samen over de internationale voedselmarkt. Daarin kijken zij steevast tien jaar vooruit. De analisten van OECD en FAO verwachten dat de melkproductie in de wereld tot en met 2029 elk jaar met 1,6 procent toeneemt. Dat komt door de aanhoudende, wereldwijde vraag naar zuivel. Vooral de behoefte aan verse zuivel groeit. OECD en FAO ramen de groei van verse zuivelproducten op 1,0 procent per jaar. Dat is per hoofd van de (op zich al groeiende) wereldbevolking. De motor achter de oplopende vraag is de grotere welvaart in opkomende landen, zoals onder andere India en Pakistan. De verwachting is dat deze landen meer dan helft van de productietoename voor hun rekening zullen nemen. De melkproductie in de Europese Unie (na India de grootste producent) zal naar verwachting langzamer toenemen dan het wereldgemiddelde. Volgens OECD/FAO komt dat door de milieubeperkingen en beperkte groei van de vraag op de Europese markt. Niet alleen de afzet van verse zuivelproducten in wereld zal toenemen, ook de kaasverkoop gaat de komende tien jaar verder omhoog, vooral als ingrediënt van verwerkt voedsel op de Europese en Noord-Amerikaanse markt. Dat geldt ook voor melkpoeder. Met name daar waar de vraag naar dierlijke eiwitten sneller toeneemt dan de productie, zoals bij voorbeeld in Afrika. De sterkste groei van de vraag naar boter wordt verwacht in Azië.

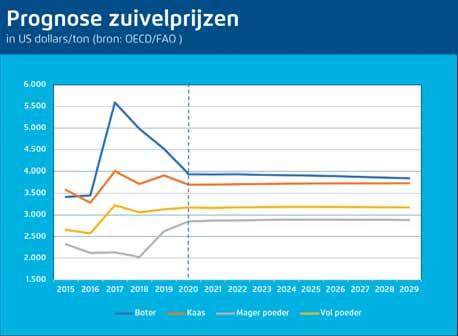

Prijseffect Welk effect heeft dat op de zuivelprijzen de komende tien jaar? Daarvoor kijken de marktvorsers van FAO/OECD naar de prijsontwikkeling van mageremelkpoeder en boter in Oceanië en Europa, de voornaamste zuivelexporteurs. Sinds 2015 is de prijs van boter aanzienlijk meer gestegen dan de mageremelkpoederprijs, voornamelijk als gevolg van de sterkere vraag naar melkvet in de wereld. Die trend houdt aan is de verwachting. Al zal het onderlinge prijsverschil tussen beide productgroepen de komende tien jaar geringer worden in vergelijking met de afgelopen vijf jaar. De boterprijzen bereikten in 2017 een historisch hoogtepunt en zijn sindsdien aan het dalen. De prijzen zullen naar verwachting redelijk stabiel blijven of licht blijven dalen, in lijn met de meeste andere agrarische grondstoffen, is de verwachting.

Handel In de zuivelhandel verwachten de analisten weinig grote verschuivingen. De Chinese import van consumptiemelk

De melkproductie in de EU zal naar verwachting langzamer toenemen dan het wereldgemiddelde

producten uit de Europese Unie en Nieuw-Zeeland zal vermoedelijk verder toenemen. De groei wordt geraamd op 3,6 procent per jaar. De EU, Nieuw-Zeeland en de Verenigde Staten blijven de grote spelers op de wereldmarkt. Zij zullen naar verwachting samen goed zijn voor ongeveer 65 procent van de kaashandel, 68 procent van de handel in vol poeder, 76 procentvan de boterhandel en 77 procent van de mondiale handel in mageremelkpoeder.

Corona-effect Zoals gebruikelijk zijn de prognoses van OECD/FAO opgesteld met een flink aantal slagen om de arm. Deze keer is dat helemaal het geval vanwege coronacrisis. De pandemie heeft weliswaar wereldwijd het dagelijkse leven beïnvloed, maar de analisten gaan er van uit dat de voedselketens er minder door worden geraakt. Uitgezonderd de zuivelproducten die vaak buitenshuis worden geconsumeerd zoals kaas dat veelal in het fastfoodkanaal terechtkomt. De kaasafzet zou daarom vanwege corona weleens een tik kunnen krijgen, vermoedt de FAO. Op langere termijn zullen de effecten van de coronacrisis vooral afhangen

van de duur van de beperkingen waarmee de consument wordt geconfronteerd én van de snelheid waarmee de wereldeconomie zich van de crisis herstelt. Tot de slagen om de arm behoren uiteraard ook onvoorziene weersomstandigheden, met name in de regio’s waar de melkproductie is gebaseerd op weidegang (mondiaal de meest dominante productiemethode in de melkveehouderij). Droogte, overstromingen en veeziekten kunnen alle ramingen over prijzen, melkopbrengsten en rantsoenvoorraden in één klap waardeloos maken.

Maar ook de milieuwetgeving gaat meer en meer een rol spelen bij de melkproductie, constateren OECD en FAO en zal dus ook de prognoses sneller kunnen verstoren. Dat geldt overigens ook voor beleidswijzigingen op gebied van

water- en mestbeheer in relevante zuivellanden. Over het effect van plantaardige alternatieven op de zuivelmarkt zijn beide instituten minder uitgesproken. Zij constateren dat de consumptie van soja-, amandel-, rijst- en haverdranken toeneemt in Noord-Amerika, Europa en Oost-Azië. “De groeisnelheden van plantaardige zuivelvervangers zijn sterk,

zij het van een lage basis, maar er zijn tegenstrijdige meningen met betrekking tot hun milieu-impact en relatieve gezondheidsvoordelen. Als gevolg hiervan is er onzekerheid over de impact op de lange termijn op de vraag naar zuivelproducten.”

Handelsconflicten Wat dat betreft zullen handelsovereenkomsten of handelsconflicten tussen landen meer impact hebben. De FAO wijst in dat verband onder meer op de handel in kaas tussen de Europese Unie en de Verenigde Staten. Die ligt onder vuur vanwege het geschil dat de Verenigde Staten en de Europese Unie uitvechten over de staatsteun voor de vliegtuigbouwers Airbus en Boeing. Ook de impact van de brexit is nog ongewis, net als de mogelijkheden voor de uitvoer van Westerse zuivelproducten naar Rusland. “Het embargo van de Russische Federatie op verschillende zuivelproducten uit grote exporterende landen zal naar verwachting eindigen in 2020 en de invoer ook zal naar verwachting licht stijgen, hoewel ze waarschijnlijk niet de niveaus van vóór de ban zullen bereiken.”