TRIMESTRALI BUONA LA PRIMA

Ricavi e utili in crescita per le reti quotate nella prima frazione dell’anno

Ricavi e utili in crescita per le reti quotate nella prima frazione dell’anno

Cosa è stato fatto e cosa resta ancora da fare (molto) per attuare pienamente la Retail Investment Strategy dell’Ue

Luca Tenani parla dei tratti distintivi dell’offerta di Schroders sul mercato italiano e lancia un appello per un maggiore impegno a favore dell’educazione finanziaria

Un approccio focalizzato sulla salute delle aziende.

AB International Health Care Portfolio

In un contesto di mercato incerto, il settore sanitario può offrire interessanti opportunità agli investitori grazie alla sua resilienza. I mutamenti demografici e l’incremento della domanda a livello globale, infatti, lo hanno reso meno vulnerabile alle condizioni macroeconomiche.

Grazie all’innovazione, a valutazioni favorevoli e a una redditività via via maggiore, inoltre, il comparto presenta anche un buon potenziale di crescita.

Per scovare opportunità occorre un approccio focalizzato. Piuttosto che inseguire le ultime novità in ambito scientifico, il team di AB International Health Care Portfolio punta a scoprire società con un potenziale di rendimento interessante tramite un’approfondita ricerca sulla loro solidità. Seguiamo un approccio concentrato, investendo nelle aziende destinate a nostro avviso a prosperare sia oggi che in futuro.

Questa è una comunicazione di marketing. Riservato esclusivamente agli investitori professionali. Il valore di un investimento può diminuire o aumentare e un investitore può anche non riottenere l’intera somma investita. Capitale a rischio.

Le presenti informazioni sono fornite da AllianceBernstein (Luxembourg) S.à r.l. Société à responsabilité limitée, R.C.S. Lussemburgo B 34 305, 2-4, rue Eugène Ruppert, L-2453 Lussemburgo. Autorizzata in Lussemburgo e regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). Il portafoglio è un comparto di AB SICAV I, società di investimento a capitale variabile (société d’investissement à capital variable) di diritto lussemburghese. La vendita dei Comparti di AB può essere limitata o soggetta a conseguenze fiscali avverse in alcune giurisdizioni. La presente promozione finanziaria è destinata esclusivamente a persone nelle giurisdizioni in cui i fondi e le relative classi di azioni sono registrati o che possono comunque legittimamente riceverla. Prima di investire, gli investitori devono esaminare il Prospetto completo del Comparto, insieme insieme al KIID o KID del Comparto e il bilancio più recente. Le copie di tali documenti, ivi inclusa l’ultima relazione annuale e, se emessa successivamente, l’ultima relazione semestrale, possono essere ottenute gratuitamente da AllianceBernstein (Luxembourg) S.à r.l. visitando il sito www.alliancebernstein.com o www.eifs.lu/alliancebernstein, o in formato cartaceo contattando il distributore locale nelle giurisdizioni in cui la distribuzione dei fondi è autorizzata. ICMA2024242

Il buon avvio dei mercati finanziari

ha spinto quest’anno la raccolta, segnando la ripresa del gestito E intanto la corsa del 2023 ai Btp segna una battuta d’arresto

A metà dell’anno, anche e soprattutto grazie al buon avvio dei mercati finanziari, emerge un trend positivo per quanto riguarda l’industria italiana della consulenza finanziaria che nel 2023 fu colpita dalla crisi dei prodotti di risparmio gestito, surclassati dalla corsa dei risparmiatori alle varie emissioni di Btp

La prima rilevazione del 2024 evidenzia infatti un nuovo primato per le banche-reti in termini di patrimonio dei risparmiatori che s’attestata a 839,8 miliardi superando del 7% la valorizzazione di fine dicembre 2023. La principale leva di crescita, ha evidenziato Assoreti, è rappresentata dall’effetto performance dei mercati finanziari che ha contribuito per il 3,1% mentre la raccolta ha pesato per l’1,3%. La valorizzazione complessiva della componente finanziaria-assicurativa-previdenziale del portafoglio ha raggiunto così i 717,1 miliardi di euro (+7,3% trimestre su trimestre), rappresentando l’85,4% del portafoglio: di questi, 519,9 miliardi sono stati investiti in prodotti del risparmio gestito (il 61,9% del portafoglio) e 197,2 miliardi in strumenti amministrati (il 23,5%).

La componente strettamente finanziaria (Oicr, gestioni individuali e titoli amministrati) è aumentata dell’8,3% trimestre su trimestre con un effetto mercato stimato al 3,9% mentre la liquidità s’è attestata a 122,7 miliardi con una incidenza in calo al 14,6%. V’è da osservare che la rilevazione di Assoreti presenta una novità significativa.

“A partire da questo mese”, ha spiegato Marco Tofanelli, segretario generale di Assoreti, “condividiamo nuovi dettagli informativi con gli operatori che osservano, analizzano e commentano i dati del nostro settore, dando in particolare indicazioni, nell’ambito del servizio di consulenza, ai volumi di attività che coinvolgono la consulenza fee only e fee on top”.

Il nuovo indicatore misura, quindi, i volumi di attività sul fronte delle cosiddette “consulenze a parcella”, legate ai servizi finanziari per i quali è prevista una fee specifica e ricorrente, versata direttamente dal cliente per la prestazione del servizio. In particolare quindi, per il solo mese dello scorso marzo, la raccolta netta totale realizzata dalle banche-reti di consulenza è stata di 3,9 miliardi, un valore sostanzialmente allineato al risultato osservato nel mese di febbraio.

Il flusso mensile di risorse su prodotti con fee ricorrenti, tra risparmio gestito (1,2 miliardi) e amministrato in consulenza con fee (703 milioni), è pari a 1,9 miliardi di euro. Infine il servizio di consulenza con fee specifica versata direttamente dal cliente (fee only/fee on top) recepisce, sempre a marzo, risorse nette complessive per 1,1 miliardi di euro, tra nuova raccolta e switch di contratti. Se si aggiunge il fatto che l’ultima emissione del Btp Valore non è stata da boom come le precedenti, c’è da pensare che il vento sia cambiato...

Andrea Giacobino | andreagiacobino.wordpress.com

È tempo di liquidazione per Luca Sciolte tre holding di Montezemolo

La virtù è nei portafogli dei clienti Consulenti promossi nell’asset allocation

La Ris avanza e compie un anno di gestazione Due esperti finanziari analizzano la direttiva

Il bancario va all’attacco Gli ex dipendenti divenuti cf 34

La leadership fa rima con inclusione Il progetto di BG per l’empowerment

Visione e strategia vanno in coppia Come centrare meglio gli obiettivi

Trimestrali, buona la prima Utili e ricavi in crescita per le reti

Villa da top model e prezzo alle stelle

Maxi vendita per la ex casa della Bundchen

Una residenza londinese molto “Cara” Delevingne lascia la dimora di famiglia

68

Il Dna del Cavallino entra in due nuove supercar

Ferrari celebra il suo storico motore 12Cilindri

anno XIV - numero 6 - giugno 2024 mensile registrato presso il Tribunale di Milano n. 3 del 4 gennaio 2011

Editore BFC Media Spa Via Melchiorre Gioia, 55 - 20124 Milano Tel. (+39) 02.30.32.11.1 Fax (+39) 02.30.32.11.80 info@bfcmedia.com - www.bfcmedia.com

Presidente Maurizio Milan milan@bfcmedia.com

Amministratore delegato Nicola Formichella formichella@bfcmedia.com

Direttore responsabile Andrea Giacobino giacobino@bfcmedia.com

Redazione Andrea Telara telara@bfcmedia.com redazione@bfcmedia.com Tel. (+39) 02.30.32.11.72

Matteo Chiamenti chiamenti@bfcmedia.com Gianluigi Raimondi raimondi@bfcmedia.com

Viola Sturaro sturaro@bfcmedia.com

Daniele Tortoriello tortoriello@bfcmedia.com

Opinioni

Gaetano Megale, Maurizio Primanni, Maria Grazia Rinaldi, Nicola Ronchetti, Giuseppe Santorsola, Massimo Scolari Fabrizio Tedeschi

Hanno collaborato

Andrea Barzaghi, Sara Mortarini, Marta Serbelloni, Matteo Sportelli

Graphic design Paolo Di Stefano distefano@bfcmedia.com

Fotografie a Luca Tenani by Laila Pozzo in copertina e nell’intervista alle pagine 12-16

Pubblicità Michele Gamba gamba@bfcmedia.com Mob. (+39) 393.95.010.95

Ufficio abbonamenti

Direct Channel SpA Via Mondadori 1, 20090 Segrate (MI) Tel. 02 49572012 - abbonamenti.bfc@pressdi.it

Stampa TEP Arti Grafiche Srl - Piacenza (PC) Strada di Cortemaggiore, 50 - 29100 Tel. 0523.504918 - Fax. 0523.516045

Distributore esclusivo per l’Italia Press - Di Distribuzione stampa e multimedia srl Via Bianca di Savoia, 12 - 20122 Milano

Il costo di ciascun arretrato è di 10 euro

Crescono i profit ti e lievitano i ricavi di Italo nell’ultimo bilancio prima dell’arrivo di Aponte

Ottimi risultati per Italo - Nuovo

Trasporto Viaggiatori (“Italo”) nell’ultimo anno prima dell’entrata nel capitale col 40% dell’armatore

Gianluigi Aponte

Fatturato in ascesa

L’assemblea dei soci con primo azionista ancora il fondo Gip e guidata dal presidente Luca Cordero di Montezemolo, ha approvato il bilancio 2023 chiuso con un utile ordinario di 161,2 milioni di euro in progresso dai 116,3 milioni del precedente esercizio, profitto che è stato mandato interamente a riserva.

L’azienda di trasporto ferroviario e su gomma guidata dall’amministratore delegato Gianbattista La Rocca ha visto peraltro i ricavi lievitare anno su anno da 776,1 a 826,6 milioni

e i margini reddituali progredire con un ebitda salito da 224,8 a 308,4 milioni, un ebit passato da 158,8 a 236,8 milioni e un risultato consolidato avanzato da 118,3 a 157,8

Tempo di liquidazioni in casa di Luca Cordero di Montezemolo (nella foto). Sono state avviate le procedure di scioglimento anticipato di tre veicoli che riconducono all’attuale presidente di Italo e Manifatture Sigaro Toscano. La prima a finire in liquidazione è stata la Charme Management che era diventata di fatto una scatola vuota visto che gestiva le attività del fondo lussemburghese Charme Investments, la cui liquidazione è terminata. Questa operazione ha determinato la messa in liquidazione anche di Fisvi Cinque e di Fisvi Tre. Anche quest’ultima, costituita nel 2002, è stata sciolta anticipatamente e l’amministratore delegato, Matteo Facoetti ne è stato nominato anche liquidatore. Fisvi Tre è controllata al 50,01% dalla Fisvi (di proprietà del trust Montezemolo).

milioni. L’attività d’investimento ha registrato un incremento rispetto al 2022 perché il gruppo ha sottoscritto un accordo per la fornitura di 12 nuovi treni ad alta velocità Avelia Stream 300, in corso di costruzione.

L’apporto di Itabus

Sotto il profilo finanziario per sostenere gli investimenti è stata ridefinita la capital structure di capogruppo attraverso l’estinzione del finanziamento in essere e la sottoscrizione di un nuovo “Green Loan” di 1,4 miliardi. I ricavi operativi riflettono sia la crescita della domanda di trasporto ferroviario sia l’apporto proveniente dalla neo acquisita Itabus

L’indebitamento finanziario è di circa un miliardo, in aumento di 70 milioni rispetto al 2022.

Andrea Giacobino

Paolo Berlusconi (nella foto), mentre è decollato con la nuova Df Italia per portare le automobili cinesi di DongFeng in Italia, non ha però dimenticato i suoi vecchi business. E così, dopo oltre vent’anni dall’aver patteggiato nel 2002 una condanna ad un anno e nove mesi di reclusione ed il relativo pagamento di 49 milioni di euro per la vicenda della discarica di Cerro Maggiore, Berlusconi è tornato nel business dello smaltimento dei rifiuti. A Milano, davanti al notaio Francesca Colombo, si sono presentati Francesco Fallica nella qualità di amministratore unico della Lufil e Roberto Merlini, consigliere d’amministrazione della Pbf, holding di cui Berlusconi ha il 51,7% e di cui la figlia Alessia è azionista di minoranza sia direttamente sia tramite la Luna Srl.

Fallica e Merlini hanno quindi costituito la nuova R.En.n.a, Recupero Energia Natura Ambiente, di cui Pbf ha il 66% e Lufil il restante 34%. L’oggetto sociale riguarda, tra le varie attività, anche “la progettazione, la realizzazione e la gestione di attività di recupero, ripristino ambientale, discarica di rifiuti inerti e speciali”. Andrea Giacobino

Alessia Berlusconi (nella foto), figlia di Paolo e quindi nipote del defunto ex premier Silvio, investe su Parkino, società milanese che produce e vende un dispositivo di parcheggio automatizzato, ideale per spazi stretti, vecchi box o posti auto angusti. Recentemente, infatti, la Berlusconi è stata nominata presidente della Parkino srl e ciò in conseguenza della vendita del 100% dell’azienda da parte di vari membri della famiglia fondatrice Nocentini. In particolare la Scarlet Capital Group, veicolo di investimenti della Berlusconi, ha rilevato il 70% mentre il restante 30% è stato acquisito dalla Pbf, la holding di cui Paolo Berlusconi ha il 51,7%.

letto su Forbes

vidia non smette di stupire e di superare le aspettative degli analisti. La terza azienda di maggior valore al mondo ha nuovamente infranto le previsioni di Wall Street sui dati della sua ultima trimestrale, facendo così volare le sue azioni verso un nuovo record. La società guidata dal miliardario Jensen Huang ha registrato un utile per azione di 6,12 dollari e 26 miliardi di dollari di vendite nell’ultimo trimestre conclusosi il 30 aprile, infrangendo le previsioni medie degli analisti di 5,6 e 24,59 miliardi di dollari, secondo FactSet. I profitti e i ricavi di Nvidia sono saliti alle stelle, rispettivamente del 628% e del 268% rispetto al corrispettivo del 2023.

Oltre a essere stato il trimestre più redditizio, è stato il periodo con più vendite di sempre per Nvidia. A trascinare finanziariamente la società nell’ultimo anno continua a essere la sua divisione datacenter, che ha raccolto 22,6 miliardi di dollari di entrate lo scorso trimestre, in aumento del 427% su base annua e un dato 20 volte superiore agli 1,1 miliardi di dollari fatti registrare nel 2020, quando è stato introdotto il settore. Nvidia ha anche annunciato uno stock split con il rapporto di 10 a 1, così da ridurre il prezzo delle sue azioni da circa 950 a 95 dollari, mantenendo comunque invariato il valore della società. Nvidia, che progetta la maggior parte dei chip che alimentano la tecnologia dell’intelligenza artificiale generativa, ha tra i suoi clienti colossi come Amazon e Microsoft.

sportelli@bfcmedia.com di Matteo Sportelli

Il cambiamento climatico ha importanti conseguenze anche sugli investimenti finanziari*. Con Anima Net Zero Azionario Internazionale puoi investire già da oggi sulle società che hanno adottato piani di riduzione e azzeramento delle emissioni nette di

AVVERTENZE: Questa è una comunicazione di marketing. Si prega di consultare il Prospetto, il Documento contenente le informazioni chiave (KID), il Regolamento di gestione e il Modulo di sottoscrizione prima di prendere una decisione finale di investimento. Questi documenti, che descrivono anche i diritti degli investitori, possono essere ottenuti in qualsiasi tempo, gratuitamente sul sito web della Società di gestione e presso i Soggetti Incaricati del collocamento. È, inoltre, possibile ottenere copie cartacee di questi documenti presso la Società di gestione del fondo su richiesta. I KID sono disponibili nella lingua ufficiale locale del paese di distribuzione. Il Prospetto è disponibile in italiano. I rendimenti passati non sono indicativi di quelli futuri. Il collocamento del prodotto è sottoposto alla valutazione di appropriatezza o adeguatezza prevista dalla normativa vigente. ANIMA Sgr si riserva il diritto di modificare in ogni momento le informazioni riportate. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito. Nel caso di stacco cedola, l’importo da distribuire potrà anche essere superiore al risultato conseguito dal fondo, rappresentando in tal caso rimborso di capitale.

Fonte: ESMA - Fund portfolio networks:

Luca Tenani country head di Schroders per l’Italia

Luca Tenani country head di Schroders per l’Italia

Luca Tenani, country head di Schroders per l’Italia, parla delle scelte d’investimento adottate dai nostri connazionali

L’approccio troppo conservativo delle famiglie ha comportato la rinuncia ai rendimenti e alla diversificazione; per questo, occorre impegnarsi di più a favore dell’educazione finanziariadi Andrea Telara

Luca Tenani, country head di Schroders per l’Italia, ha letto con attenzione gli ultimi rapporti del Censis che fotografano le abitudini di risparmio delle famiglie. Il quadro che ne emerge è quello di un popolo che è ancora in grado di accantonare una parte importante del proprio reddito ma, nello stesso tempo, è anche afflitto da molte preoccupazioni: la paura delle guerre, dei cambiamenti climatici, del debito pubblico e di un più generale decadimento economico e sociale. È un sentiment che inevitabilmente lascia il segno anche sul rapporto che gli italiani hanno con il denaro, visto come una

fonte di preoccupazione più che di opportunità. Non a caso, negli ultimi tempi c’è stata nel nostro Paese una corsa a investimenti ritenuti “porti sicuri” come la liquidità e i titoli di stato. Come valutare questo atteggiamento? “Purtroppo, un approccio così conservativo ha avuto un duplice effetto: la rinuncia alla diversificazione del portafoglio e alla ricerca delle opportunità di rendimento”, dice Tenani che in questa intervista parla delle sfide che l’industria italiana del risparmio gestito e le reti di consulenti finanziari hanno oggi di fronte a sé nel guidare le scelte d’investimento dei nostri connazionali.

continua a pag. 14 >

Dottor Tenani, gli italiani hanno dunque rinunciato a troppe opportunità d’investimento?

Guardi, io partirei dall’analisi di qualche numero, che non riguarda soltanto le abitudini degli italiani ma di tutti gli europei. Nel Vecchio Continente, il tasso di risparmio delle famiglie è attorno al 14%, un livello ben più alto rispetto al 5% che si registra negli Stati Uniti. Eppure, nonostante questo gap, la ricchezza finanziaria pro capite in America è più elevata che in Europa.

Qual è la spiegazione?

La ragione è che gli americani investono in capitale di rischio molto più di quanto non facciano i loro omologhi europei. Questo approccio prudente, però, alla lunga ha portato a una perdita di potere di acquisto dei risparmi. Basti pensare a quanto è accaduto nell’ultimo anno ai fondi azionari: in Italia, nel 2023 questi prodotti hanno avuto una raccolta negativa mentre le performance delle borse è stata positiva. Chi ha voltato le spalle ai fondi azionari ha di fatto rinunciato a occasioni di crescita.

Dunque, come convincere i risparmiatori a cambiare rotta?

È una sfida impegnativa in cui il ruolo dei consulenti finanziari è di primaria importanza. Il mondo anglosassone è senza dubbio caratterizzato da un ruolo più significativo degli investitori istituzionali, che intercettano i flussi

di risparmio gestendoli in monte con logiche orientate al medio e lungo periodo. Qui da noi, il settore è senza dubbio molto più frammentato e parcellizzato, con la distribuzione dei prodotti e dei servizi intermediata in gran parte dalle reti delle banche e dei financial advisor. Tale assetto fa sì che i risparmiatori siano maggiormente artefici del proprio destino finanziario. Il ruolo dei consulenti è quindi fondamentale, anche considerando che si tratta di una professione intrisa di aspetti legati alla psicologia e alle emozioni. Ma l’educazione finanziaria è un impegno che deve riguardare un po’ tutti, dalle istituzioni ai media. Ricordiamoci cosa dice l’articolo 47 della nostra Costituzione, che tutela e riconosce il valore importantissimo del risparmio quale fattore di sviluppo del Paese.

D’accordo, ma con i tassi più alti c’è stata una corsa al Btp difficilmente arrestabile. Come possono affrontare questa sfida i player dell’asset management?

Direi che il rialzo dei tassi è una questione che interessa in primo luogo il debito pubblico e la sua sostenibilità nel medio e lungo termine. Per i gestori del risparmio, avere rendimenti obbligazionari più elevati che in passato non è una cattiva notizia. Anzi, significa invece poter contare su nuove fonti di performance per i portafogli, multi asset inclusi, in cui la componente bond ha recuperato la sua tradizionale funzione di generatore di reddito.

Con le Borse che hanno toccato nuovi massimi storici e l’obbligazionario che ha già prezzato diversi tagli dei tassi, i trend di mercato sembrano esauriti. È davvero così? È vero che i mercati azionari hanno raggiunto nuovi massimi ma ci sono dei dettagli che non vanno trascurati. Gran parte delle performance è stata generata dai titoli di big del settore tecnologico e in particolare dalle cosiddette Magnifiche 7. Se usciamo da questo segmento di società, vediamo che il rapporto prezzo/utili medio delle azioni che compongono l’indice S&P 500 è attorno a 19, cioè in linea con le medie storiche. Crediamo dunque che nel settore azionario ci sia ancora valore. Questo è vero anche per l’Europa dove non si sono viste le stesse dinamiche degli Stati Uniti. Inoltre, riguardo alle Magnifiche 7, non va dimenticato il loro elevatissimo tasso di crescita dei profitti. Oggi c’è chi paventa il rischio di una bolla speculativa che ricorda quella di inizio secolo che interessò le azioni legate a internet, le cosiddette dot.com.

Ci si dimentica però che allora sul mercato c’erano moltissime azioni a prezzi stellari di aziende che non facevano un dollaro di utile.

Oggi i colossi tecnologici hanno multipli elevati ma giustificati dalla capacità di generare profitti. Nel settore obbligazionario, dopo la fase di rialzo dei tassi, siamo invece orientati soprattutto verso la ricerca del reddito, più che alla rivalutazione dei prezzi dei titoli.

CUORE A LONDRA, PRESENZA GLOBALE I NUMERI DI SCHRODERS A LIVELLO INTERNAZIONALE

38 uffici

La struttura della società nei paesi in cui è presente

866,2 miliardi

Le masse in gestione in euro di Schroders, al 31 dicembre del 2023

Molti pensano che la transizione energetica sia un obiet tivo a noi lontano

In realtà si trat ta di un processo che è già in at to e riguarda tut ti i set tori, non solo quelli identificati

come green

Negli ultimi anni le case di gestione internazionali hanno cavalcato il tema della transizione energetica. Di recente, però, molti risparmiatori sono rimasti delusi dalle performance dei titoli legati a questo tema d’investimento. Cosa ne pensa? Credo innanzitutto che si debba sgombrare il campo da un equivoco di fondo. In tanti pensano alla transizione energetica come un obiettivo futuro a noi lontano. In realtà, si tratta di un processo che è già in atto e che riguarda le aziende di tutti i settori, non soltanto quelle identificate come società green. Anche le compagnie petrolifere sono coinvolte in questo trend. Anzi, sono proprio in prima linea per garantire la ricerca di fonti di energia a basso costo e a basso impatto sull’ecosistema. È stato calcolato che, tra il 2020 e il 2050, il processo di transizione energetica genererà circa 120mila miliardi di dollari di investimenti. E allora ricordo una vecchia massima che dice: quando c’è una corsa all’oro, investi in pale

e picozze. È una metafora per far capire che il net zero, la sostenibilità e la lotta ai cambiamenti climatici riguardano tutto il sistema produttivo. Pensiamo soltanto ai nuovi consumi generati dall’avvento dell’intelligenza artificiale. Si calcola che per alimentare un grande data center occorra una quantità di energia per metro quadro tra 20 e 50 volte superiore a quella richiesta da un edificio pieno di uffici. Anche l’innovazione tecnologica è energivora.

Ci sono categorie di prodotti o servizi su cui avete intenzione di puntare di più nei prossimi mesi?

La nostra gamma di offerta è tradizionalmente molto ampia ma abbiamo alcune expertise grazie alle quali, in particolare in questo momento, ci distinguiamo sul mercato italiano. Mi riferisco per esempio all’obbligazionario corporate, all’azionario globale, anche in declinazione tematica, e all’azionario asiatico, in particolare quello cinese. Uno dei nostri tratti distintivi è anche il tema della sostenibilità, che è presente da sempre del nostro Dna. Infine, non va dimenticata l’area dei private asset, nella quale abbiamo ormai oltre 100 miliardi di euro di masse. Qui ci distinguiamo per l’ampio spettro degli strumenti proposti, dagli Eltif ai fondi chiusi fino ai prodotti semiliquidi, e anche per la copertura di tutte le maggiori asset class, dal private equity al private debt fino alle infrastrutture.

Andrea TelaraPerché la performance è un brivido che vola via, è tutto un equilibrio sopra la follia (degli investitori). Si può usare questa parafrasi del meraviglioso ritornello di “Sally” di Vasco per raccontare l’evoluzione moderna dei mercati finanziari, uno scenario dove la volatilità la fa da padrone e il risparmio è sempre più umorale e affidato al sentiment mediatico. Viene da sé che il lavoro del consulente finanziario si è via via complicato con l’incedere di questo trend e riuscire ad assecondare le esigenze della clientela, affiancandole a strategie d’investimento solide, adeguate ed efficienti, è diventato un esercizio di virtuosismo professionale

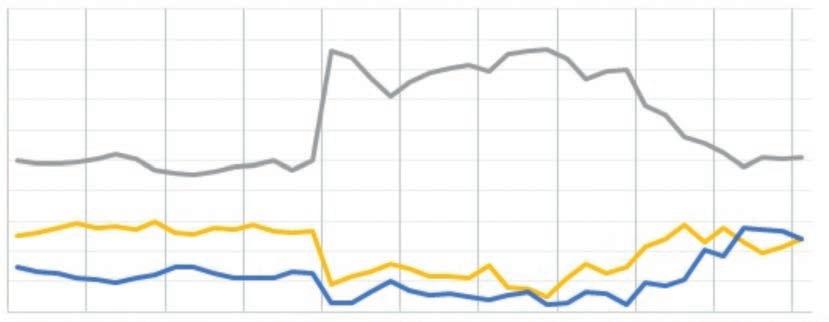

Il Centro Studi e Ricerche Anasf ha analizzato tutti i sondaggi mensili Real Trend degli ultimi dieci anni per valutare in che modo i consulenti hanno gestito i portafogli dei clienti

Eppure i consulenti ce l’hanno fatta, mostrando tutta la loro abilità nella gestione del patrimonio degli italiani. A dircelo è una recente analisi del Centro Studi e Ricerche Anasf sulle rilevazioni degli ultimi dieci anni del sondaggio mensile Real Trend, i cui risultati sono stati sintetizzati da Lorenzo Manfredi e Arianna Porcelli su Milano Finanza. Vediamo le evidenze della ricerca, punto per punto.

Gestito al top Il risparmio gestito è sempre stato integrato in maniera prevalente nelle strategie d’investimento raccomandate ai clienti. In particolare, la quota di consulenti finanziari che hanno consigliato maggiormente ai propri clienti questo comparto è passata dall’essere quasi la metà degli intervistati a gennaio 2014 (il 48%) a quasi la totalità (il 93%) a gennaio 2021, assestandosi su valori elevati durante tutto il periodo pandemico; nel 2021 l’attività delle reti ha dimostrato una notevole efficienza, visto che la raccolta netta realizzata in quell’anno rappresenta il quarto migliore risultato degli ultimi 15 anni raggiungendo una valorizzazione complessiva pari a 65,6 miliardi di euro. A oggi si rilevano proporzioni simili a quelle del 2014, con una preferenza

I financial advisor hanno dimostrato una capacità di adat tare le strategie d’investimento ai nuovi scenari che si sono via via presentati sui mercati finanziari

prevalente per il risparmio gestito (il 54% del campione a marzo 2024), seguito dagli strumenti assicurativoprevidenziali (il 25%) e dal risparmio amministrato (il 21%). La capacità di adattamento ai segnali di mercato dei consulenti finanziari è evidente anche dall’analisi degli strumenti suggeriti alla clientela, in particolare i fondi azionari e obbligazionari.

Le mosse giuste

Durante la crisi derivante dal Covid, ad esempio, è cresciuta di oltre 20 punti percentuali la quota di rispondenti che, durante l’emergenza sanitaria, ha raccomandato l’investimento in fondi azionari approfittando dei prezzi depressi (dal 31% a febbraio 2020 al 55% di maggio 2020, la prima rilevazione eseguita dopo l’insorgere della pandemia).

È seguito un incremento di quasi 20 punti percentuali tra il 2020

(meno del 5%) e fine 2023 (33%) della proporzione di rispondenti che hanno suggerito fondi obbligazionari alla propria clientela, in virtù dell’aumento dei tassi fissati dalle banche centrali. A gennaio 2014 le azioni erano maggiormente consigliate dal 30% dei rispondenti, le obbligazioni dal 38% e i titoli di stato da poco meno dal 32%. Nella seconda metà del 2020 si rileva un crollo della quota di rispondenti che consigliavano maggiormente obbligazioni e titoli di stato, a meno del 10%. Questo calo, oltre che a motivi di natura tecnica come l’introduzione nel sondaggio dell’ulteriore opzione di risposta “Certificates ed Etf”, è dovuto, spiegano Manfredi e Porcelli, alle condizioni economiche sfavorevoli che hanno dovuto affrontare imprese e Stati durante quel periodo.

continua a pag. 22 >

(2014-2024 MEDIA TRIMESTRALE)

Risparmio gestito (sicav, unit linked e gestioni patrimoniali)

Assicurativo-previdenziale (gestioni separate e fondi pensione)

Risparmio amministrato (titoli, certificates ef Etf)

Da marzo 2022 si inverte la tendenza: i titoli di stato vengono preferiti come soluzione d’investimento sino ad essere a oggi gli strumenti di amministrato maggiormente consigliati (dal 40% dei rispondenti a marzo 2024), seguiti da certificati e/o Etf (29%), obbligazioni (17%) e azioni (9%), mentre il 5% ha indicato altri strumenti. Il “tocco” dei consulenti finanziari emerge anche rispetto all’attenzione dedicata al tema previdenziale. Nel corso degli ultimi dieci anni, di pari passo al crescente lavoro di sensibilizzazione dei risparmiatori sulle tematiche previdenziali, è infatti raddoppiata la percentuale di consulenti finanziari che hanno consigliato ai propri clienti fondi pensione: da meno del 20% (18% la media delle rilevazioni mensili dell’anno 2014) a quasi la metà (il 45% a marzo 2024), con picchi di oltre il 50%

nel periodo tra maggio 2020 e marzo 2021. Sul fronte del patrimonio gestito è in crescita la percentuale di consulenti finanziari che gestiscono oltre la metà del capitale dei propri clienti (il 73% a marzo 2024), mentre la quota di rispondenti che dichiara di gestire meno di un quarto del patrimonio dei propri clienti rimane una frazione residuale lungo tutto il periodo di indagine (non supera mai il 2%).

Unico riferimento o quasi Negli ultimi dieci anni è cresciuta la percentuale dei consulenti finanziari che ritengono essere l’unico riferimento per le scelte d’investimento dei clienti (da una media di 15% nell’anno 2014 al 23% medio dei primi mesi del 2024). Diminuisce d’altronde l’affidamento (oltre al proprio consulente) a

(2014-2024 MEDIA TRIMESTRALE)

Sì, sono il loro unico interlocutore No, si avvalgono di consulenti finanziari di società diverse No, si avvalgono di me e di operatori bancari/postali

operatori bancari e postali (da valori nell’intorno del 70% dei primi anni della rilevazione si scende fino al 52% di marzo 2024). Il 59% dei rispondenti oggi (contro una media del 22% nel 2020, primo anno di rilevazione della domanda specifica) afferma di essere anche la fonte principale dei propri clienti per l’acquisizione di conoscenze di carattere economico-finanziario.

Sostenibilità in crescita

Una relazione di fiducia che ha dato i suoi frutti nel tempo: a maggio 2020 (data di introduzione della domanda nel questionario Real Trend Anasf) il 53% del campione affermava che i clienti si affidavano principalmente alla stampa specializzata e generalista per migliorare le proprie conoscenze economico-finanziarie, mentre oggi sono solo l’11%

Un altro tema caldo a livello di dibattito mediatico finanziario

è sicuramente quello della sostenibilità e anche su questo fronte i professionisti sono stati capaci di seguire il sentiment del mercato. Stando ai dati della ricerca realizzata da Anasf si rileva infatti che, tra gli investitori seguiti in Italia da un consulente finanziario, è presente una forte sensibilità verso le considerazioni di sostenibilità e gli aspetti Esg. Spetta ai professionisti del risparmio trasformare questo trend emergente in soluzioni d’investimento personalizzate. A riprova di ciò, la quota dei consulenti che dichiarano che il portafoglio dei clienti da loro gestito è rappresentata da prodotti d’investimento sostenibili per oltre un quinto è più che raddoppiata negli ultimi due anni. La quota è passata da un livello del 10% registrato a marzo del 2022 a un ben più alto 24% del marzo 2024.

Matteo Chiamenti

Da oltre 50 anni, ci impegniamo a creare e a rendere più forti le relazioni con i nostri Clienti. Lo facciamo attraverso una consulenza finanziaria che svolgiamo con professionalità, riservatezza e continua innovazione. Da sempre, infatti, mettiamo a disposizione di ogni Cliente le nostre migliori competenze.

I nostri Partner di eccellenza

VAI SU ALLIANZBANK.IT

Messaggio pubblicitario con finalità promozionale. Prima dell’adesione leggere la documentazione informativa e contrattuale relativa a prodotti e servizi distribuiti da Allianz Bank Financial Advisors S.p.A. disponibile presso le filiali della banca, i centri di consulenza finanziaria e sul sito www.allianzbank.it.

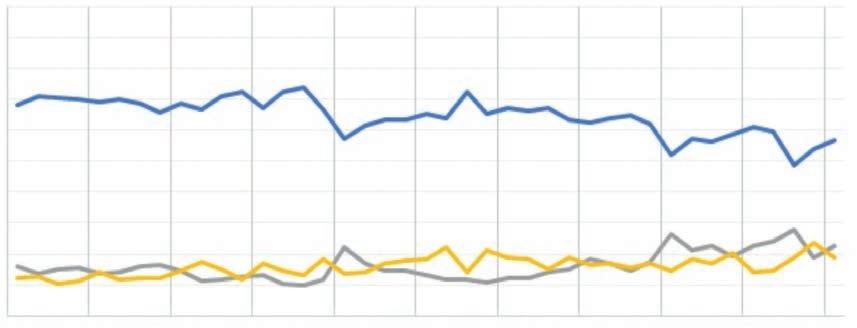

7, 8 %

Il dividend yield attuale delle banche-reti quotate sul listino di Piazza Affari

8,6 P/E

Il rapporto prezzo utile medio dei titoli dei big della financial advisory quotati in Borsa

17%

Il guadagno nel 2024 delle azioni delle banche-reti scambiate sul mercato di Milano

Ancora una volta le trimestrali dei big del risparmio gestito italiani hanno evidenziato la solidità e la resilienza del settore. Caratteristiche che si riflettono in multipli e performance borsistiche da comparto in buona salute: in media, con riferimento ai valori di metà maggio, il rapporto tra prezzo e utili è limitato a 8,6, il rendimento del dividendo è pari a un allettante 7,8% e da inizio anno, sempre in media i big quotati del settore segnano a Piazza Affari un rialzo del 17%, che sale al 30% circa a 12 mesi.

Ma vediamo nel dettaglio i numeri che hanno registrato in questo primo quarter dell’anno le singole società.

La società guidata da Pietro Giuliani ha archiviato il trimestre con ricavi complessivi per 351 milioni di euro, l’8% in più rispetto al primo quarter dello scorso anno, un reddito operativo di 161 milioni (+8% rispetto) e un utile netto adjusted di 122 milioni, in calo in questo caso rispetto ai 127 milioni del primo trimestre del 2023. Le commissioni di gestione ricorrenti si sono comunque attestate a 289 milioni in aumento dai 285 milioni del primo quarter dello

scorso esercizio “evidenziando una crescita grazie ai ricavi derivanti dai private market e dai ricavi generati all’estero, in particolare in Turchia, Australia, Brasile e Messico”, fa notare il management. I ricavi assicurativi sono poi cresciuti a 51 milioni dai 29 milioni nel primo quarter 2023 in scia principalmente delle commissioni di performance. Certo, i costi operativi totali sono aumentati dell’8% a 161 milioni e i costi di distribuzione si sono attestati a 104 milioni contro i 97 milioni nel primo quarter 2023 per maggiori accantonamenti per incentivi variabili e maggiori costi di marketing ed eventi legati alla rete di consulenti in Italia. Ma i costi di distribuzione sono stati impattati, fanno notare da Azimut, da commissioni a terzi a seguito del superamento degli obiettivi per il collocamento di fondi di private markets a investitori istituzionali e maggiori costi di distribuzione all’estero (in linea però con l’aumento dei ricavi esteri). I costi generali e le spese amministrative sono poi stati pari a 78 milioni (76 milioni nel primo trimestre 2023) a seguito del continuo investimento nella crescita all’estero. La posizione finanziaria netta consolidata a fine

marzo 2024 risultava comunque positiva per circa 532 milioni di euro, 140 milioni in più rispetto alla fine di dicembre 2023, nonostante siano state fatte acquisizioni e investimenti per circa 23 milioni e versamenti per circa 13 milioni per imposte. Positiva inoltre l’attività di reclutamento in Italia di consulenti finanziari e wealth manager: nei primi tre mesi del 2024 il gruppo e le sue divisioni hanno registrato 30 nuovi ingressi, portando il totale a fine marzo a quota 1.850 unità.

“Con i risultati del primo trimestre 2024 sono evidenti tre cose molto importanti”, ha commentato il presidente Giuliani. “Primo, l’utile netto con cui Azimut chiuderà l’anno sarà superiore a 500 milioni di euro; secondo, la raccolta netta dell’anno sarà molto superiore ai 7 miliardi di euro; terzo: il carve-out di parte della rete italiana (circa 1.000 consulenti finanziari) è già stato effettuato ed è operativo dal primo maggio”.

BANCA GENERALI

La banca del Leone ha chiuso il primo trimestre con un utile netto consolidato di 122 milioni di euro, in aumento del 47% rispetto al corrispondente periodo dello scorso anno. Il risultato, ha fatto notare il management, ha beneficiato della forte crescita delle masse gestite e amministrate per conto della clientela che hanno raggiunto il nuovo massimo assoluto di 96,8 miliardi di euro, in aumento del 13% rispetto al primo trimestre del 2023. Il margine di intermediazione è salito a 256,6 milioni contro i 193,2 milioni del primo trimestre 2023

grazie soprattutto al contributo del margine finanziario (83,9 milioni, +12%) e delle commissioni nette ricorrenti (118,3 milioni, +4,5%). Nello specifico, il margine d’interesse è aumentato del 12% a 79,4 milioni. Le commissioni lorde ricorrenti sono cresciute del 7,9% a 256,8 milioni. Mentre i costi operativi sono stati pari a 68,3 milioni (+7,2% nei dodici mesi), di cui 1,5 milioni legati ad oneri straordinari. I costi operativi core sono invece stati pari a 61 milioni, (+6,3% su base annua), mostrando comunque, ha sottolineato il management, una dinamica in linea con la guidance del piano triennale 2022-2024. L’incidenza dei costi operativi sulle masse totali è inoltre scesa a 28bps (30bps a fine 2023), e il cost/income ratio, rettificato per le componenti non ricorrenti quali le commissioni variabili, è risultato pari al 33% (34,9% a fine 2023 e 33,2% nel primo trimestre 2023), confermando in entrambi i casi un miglioramento su livelli da best practice del settore. A livello patrimoniale, Banca Generali conferma la solidità dei propri parametri regolamentari con il Cet1 ratio al 20% e il Total Capital ratio (TCR) al 21,2%. “Stiamo intercettando la progressiva ripresa della domanda di consulenza e diversificazione grazie alla vicinanza dei nostri banker e alla qualità della nostra offerta, in continuo aggiornamento, come dimostrano i numeri in ascesa delle soluzioni di investimento e i flussi positivi dalla nostra sicav Lux IM”, ha commentato l’amministratore

351

122

256,8

122

290

220,5

327

147

Investire in fondi sostenibili significa anche comprendere esattamente in cosa si sta investendo. Ecco perché in iShares ci stiamo impegnando al massimo per fornirti i dati ESG e sul clima di cui hai bisogno, con l’obiettivo di farti comprendere cosa includono i nostri ETF.

ETF sostenibili. iShares. Aspettati di più.

Capitale a rischio. Il valore degli investimenti e il reddito da essi derivante sono soggetti a oscillazioni al rialzo o al ribasso e non sono garantiti. L’investitore potrebbe non recuperare l’importo inizialmente investito.

Messaggio Promozionale: Prima dell’adesione leggere il Prospetto e il PRIIPs KID disponibili su http://www.ishares.com/it, che contengono una sintesi dei diritti degli investitori. Informativa di Legge. Pubblicato da BlackRock (Netherlands) B.V. BlackRock (Netherlands) B.V. è autorizzata e disciplinata dall’Autorità per i mercati finanziari olandese. Sede legale: Amstelplein 1, 1096 HA, Amsterdam - Tel.: 020 – 549 5200 - Tel.: 31-20-549-5200. Iscrizione al Registro delle Imprese n. 17068311. A tutela dell’utente le telefonate potranno essere registrate. Per informazioni sui diritti degli investitori e su come presentare reclami, visitare https://www.blackrock.com/corporate/compliance/investor-right disponibile in italiano. © 2023 BlackRock, Inc. Tutti i diritti riservati. 3046038

CHIUDEREMO L’ANNO IN CORSO CON UN UTILE NET TO SUPERIORE A 500 MILIONI

delegato e direttore generale Gian Maria Mossa, “la recente nuova organizzazione della rete sta creando nuove opportunità e facilitando la valorizzazione delle competenze, a vantaggio anche delle politiche di reclutamento che ci vedono protagonisti come polo catalizzatore di talenti. Ora abbiamo nel mirino i target del piano triennale e stiamo gettando le basi per aprire un nuovo importante ciclo di crescita forti del nostro rapporto privilegiato con le aziende e gli imprenditori, oltre che dell’impegno nei dati e nello sviluppo di nuovi canali commerciali”.

NOSTRA NUOVA ORGANIZZAZIONE STA CREANDO MOLTE OPPORTUNITÀ

La banca guidata da Massimo Doris ha archiviato il primo trimestre dell’esercizio in corso con commissioni nette per 290 milioni di euro, in aumento dell’11% rispetto al primo trimestre 2023. Il margine da interessi è poi stato pari a 220 milioni registrando un aumento del 40%. E il margine operativo ha raggiunto i 283,1 milioni, segnando un incremento del 24%. L’utile netto si è attestato a 220,5 milioni, in crescita del 24%. Gli impieghi alla clientela retail del gruppo si attestano a 16,91 miliardi, in riduzione dell’1% rispetto alla fine dell’anno. L’incidenza dei crediti deteriorati netti sul totale crediti del gruppo rimane estremamente contenuta ed è infatti pari allo 0,79%. Il common equity tier 1 ratio al 31 marzo 2024 si è attestato al 22,9%. Il numero dei Family Banker al 31 marzo 2024 è pari a 6.233, in leggera crescita rispetto alla fine del 2023, mentre il totale dei clienti

bancari si attesta a 1.839.700, in aumento del 2% rispetto a inizio anno. “Un risultato”, fa notare il management, “trainato dalla forte crescita di nuovi clienti, 62.900 acquisiti, l’11% in più rispetto allo scorso anno grazie al successo delle iniziative promozionali lanciate a inizio 2024 e con il contributo di 8.300 clienti acquisiti tramite Selfy”. Da inizio anno, nei primi quattro mesi del 2024, la raccolta netta gestita ha raggiunto quota 4,089 miliardi di euro, un risultato ai vertici del settore. “La strategia di servizio integrato alla clientela di Banca Mediolanum si riflette in un conto economico ben diversificato che produce risultati in qualsiasi contesto di mercato”, ha commentato l’amministratore delegato Doris, “il margine operativo è l’espressione del contributo positivo fornito da ogni settore aziendale e dell’efficace leva operativa, oltre che dell’andamento del margine da interessi derivante dal perdurare dello scenario favorevole della curva dei tassi. Registriamo quindi un ottimo primo trimestre, considerando i risultati e l’acquisizione di nuovi clienti in aumento dell’11% rispetto allo scorso anno, grazie soprattutto al successo delle iniziative promozionali lanciate a inizio 2024 e al contributo di Selfy”.

La banca guidata da Alessandro Foti ha archiviato il primo quarter dell’esercizio in corso con un utile netto di 147 milioni di euro, in

ascesa del 12,4% su base annua escludendo gli oneri sistemici, i ricavi totali sono stati pari a 327 milioni di euro (+11,4%) trainati dall’Investing (+13,5% anno su anno) grazie all’effetto volumi e al crescente contributo di Fineco Asset Management, dal Brokerage (+2,2%) e dal margine finanziario (+14,8%). Il cost/income ratio al 31 marzo era pari al 24,2% e, per quanto riguarda gli indici sul capitale e la liquidità, il Cet1 era al 25,3% Il management ha poi sottolineato l’acquisizione di nuovi clienti, pari a 86.257 nei primi nove mesi del 2023, portando il totale a 1.540.864. Nei primi quattro mesi del 2024, la raccolta totale netta di FinecoBank è stata positiva per 3,08 miliardi di euro. A fine aprile 2024 il patrimonio totale era pari a 128,02 miliardi di euro, rispetto ai 122,56 miliardi di inizio anno.

“I risultati dei primi tre mesi dell’anno confermano la capacità di Fineco di proseguire nel proprio percorso di sviluppo, migliorando ulteriormente gli eccellenti risultati ottenuti nel 2023”, ha commentato l’amministratore delegato e direttore generale Foti, “la crescita ha coinvolto tutte le aree di business, affiancando al miglioramento del margine finanziario un incremento a doppia cifra dell’Investing. Anche il dato positivo del brokerage conferma come la spinta nei confronti degli investimenti rimanga sostenuta, creando un collegamento solido tra i due mondi grazie all’interesse sempre più marcato da parte dei clienti a interagire con i mercati globali in un’ottica di lungo periodo. I dati di raccolta di aprile

evidenziano infine la capacità della nostra rete di consulenza di supportare i clienti in una gestione sempre più professionale dei risparmi, affiancandoli anche nelle più complesse esigenze finanziarie”.

FIDEURAM ISPB

Last but not the least, tra le non direttamente quotate a Piazza Affari, la divisione Private Banking di Intesa Sanpaolo, ha registrato un risultato netto nel primo quarter di 409 milioni di euro, il 19,2% in più rispetto allo stesso periodo del 2023 e proventi operativi netti in crescita del 13,8% a 858 milioni. I costi operativi sono cresciti del 4,4% a 239 milioni, ma il risultato della gestione operativa è stato pari a 619 milioni (+17,9%) e il cost/ income ratio è passato dal 30,4% al 27,9%. “Intesa Sanpaolo gode di una condizione unica per la crescita dei ricavi derivante dell’attività di wealth management, protection & advisory, in particolare in una prospettiva di tassi di interessi in riduzione”, ha commentato l’amministratore delegato del gruppo Intesa Carlo Messina “Con oltre 1.300 miliardi di euro di attività finanziarie della clientela, oltre 16mila professionisti dedicati, un’offerta digitale all’avanguardia, le società assicurative e dell’asset management di proprietà. L’accorpamento in un presidio unitario delle attività di wealth management, annunciato di recente, ha l’obiettivo di accelerarne la crescita e favorire una maggiore integrazione delle fabbriche prodotto”.

Gianluigi Raimondi

REGISTRIAMO UN OT TIMO TRIMESTRE CON NUOVI CLIENTI IN AUMENTO DELL’11%

LA CRESCITA TRIMESTRALE HA COINVOLTO TUT TE LE AREE DI BUSINESS DELLA BANCA

Massimo Doris ceo di FinecoBank

Premi mensili potenziali con Effetto Memoria no all’1,801% (21,60% p.a.)

Barriera Premio e livello Airbag a scadenza no al 50%

CARATTERISTICHE PRINCIPALI:

Emittente: BNP Paribas Issuance B.V.

Garante: BNP Paribas (S&P’s A+ / Moody’s Aa3 / Fitch AA-)

Premi mensili potenziali con Effetto Memoria compresi tra lo 0,65% (7,80% p.a.) e l'1,80% (21,60% p.a.) dell'Importo Nozionale

Barriera Premio e livello Airbag a scadenza no al 50% del valore iniziale dei sottostanti

Possibilità di Scadenza Anticipata a partire dal 6° mese

Scadenza a 4 anni (22/05/2028)

Rimborso condizionato dell'Importo Nozionale a scadenza

Sede di negoziazione: SeDeX (MTF), mercato gestito da Borsa Italiana

L'effetto Airbag permette di contenere gli effetti negativi di eventuali ribassi dei sottostanti oltre il Livello Airbag e di limitare, in tale scenario, le perdite rispetto a un investimento in un classico certi cate Cash Collect su azioni. Nel dettaglio, nel caso in cui, a scadenza, la quotazione del peggiore dei sottostanti sia inferiore al Livello Airbag si attiva l’effetto Airbag e l’investitore riceve un importo commisurato al valore del sottostante a scadenza moltiplicato per il Fattore Airbag. Il fattore Airbag è pari a 1,6667 quando il Livello Airbag è pari al 60% del valore iniziale dei sottostanti. Ad esempio, ipotizzando un Fattore Airbag pari a 1,6667 e un valore del peggiore dei sottostanti pari al 40%, il rimborso a scadenza del Certi cate sarà pari a 66,67 € ovvero 40 moltiplicato per 1,6667.

NLBNPIT23528 Intesa Sanpaolo, Unicredit, Banco BPM

NLBNPIT23536 Fineco, Mediobanca, Banca Monte dei Paschi di Siena

NLBNPIT23544Intesa Sanpaolo, Banco BPM, Banca Monte dei Paschi di Siena, Fineco1,20%

BPER, Telecom, Diasorin, Tenaris

Moncler, Brunello Cucinelli,

Repsol, Siemens, Neste OYJ, TotalEnergies

per legge.

I Certi cate con un sottostante denominato in una valuta diversa dall’Euro sono dotati di opzione Quanto che li rende immune dall’oscillazione del cambio tra l’Euro e la valuta di denominazione del sottostante, neutralizzando il relativo rischio di cambio.

Il Certi cate è uno strumento nanziario complesso.

Per maggiori informazioni

TUTTI SU investimenti.bnpparibas.it

Messaggio pubblicitario con nalità promozionali Prima di adottare una decisione di investimento, al ne di comprenderne appieno i potenziali rischi e bene ci connessi alla decisione di investire nei Certi cate, leggere attentamente il Base Prospectus for the issuance of Certi cates approvato dall’Autorité des Marchés Financiers (AMF) in data 31/05/2023, come aggiornato da successivi supplementi, le Condizioni De nitive (Final Terms) relative ai Certi cate e la Nota di Sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’Emittente e al Garante, all’investimento, ai relativi costi e al trattamento scale, nonché il relativo documento contenente le informazioni chiave (KID), ove disponibile. Tale documentazione è disponibile sul sito web investimenti.bnpparibas.it. L’approvazione del Base Prospectus non dovrebbe essere intesa come approvazione dei Certi cate. Il presente documento costituisce materiale pubblicitario e le informazioni in esso contenute hanno natura generica e scopo meramente promozionale e non sono da intendersi in alcun modo come ricerca, sollecitazione, raccomandazione, offerta al pubblico o consulenza in materia di investimenti. Inoltre, il presente documento non fa parte della documentazione di offerta, né può sostituire la stessa ai ni di una corretta decisione di investimento. L’investimento nei Certi cate comporta, tra gli altri, il rischio di perdita totale o parziale dell’Importo Nozionale, nonché il rischio Emittente e il rischio di assoggettamento del Garante agli strumenti di gestione delle crisi bancarie (bail-in). Ove i Certi cate siano venduti prima della scadenza, l’Investitore potrà incorrere anche in perdite in conto capitale. Nel caso in cui i Certi cate siano acquistati o venduti nel corso della loro durata, il rendimento potrà variare. Le informazioni e i gra ci a contenuto nanziario quivi riportati sono meramente indicativi e hanno scopo esclusivamente esempli cativo e non esaustivo. Informazioni aggiornate sulla quotazione dei Certi cate sono disponibili sul sito web investimenti.bnpparibas.it.

Un terzo dei dipendenti degli istituti di credito è disposto a diventare cf con par tita Iva

di Viola SturaroDopo averne parlato nel numero di marzo di BLUERATING, riprendendo i segnali lanciati da alcuni professionisti del settore, ecco che il progressivo interessamento dei bancari per il mondo della consulenza finanziaria, e il loro relativo passaggio a questo ambito, è un argomento che diventa sempre più di attualità, come testimonia anche una recente ricerca condotta da Assoreti in collaborazione con Finer

Il campione analizzato

Lo studio ha preso in esame numerosi aspetti di entrambi i mondi, quello delle banche e delle reti, dove emerge che la reputazione e la credibilità dei player della consulenza finanziaria passano anche attraverso la conoscenza e l’immagine del loro brand, contribuendo a valorizzare la professione del financial advisor, a espandere il numero di clienti serviti e ad attirare professionisti dal mondo bancario e anche i giovani talenti. Ma quanto appeal hanno reti di consulenza nell’attrarre i professionisti più affermati del comparto bancario tradizionale?

Su un campione di oltre 500 dipendenti di questo settore intervistati, il 34% ha dichiarato di essere disponibile a valutare una carriera come consulente

%

Quota di lavoratori disponibili a intraprendere la carriera di consulente finanziario

38 %

29%

DA DOVE ARRIVA

CHI È INTERESSATO A DIVENTARE CONSULENTE FINANZIARIO

finanziario abilitato all’offerta fuori sede. Tra tutte le figure che stanno considerando questo passaggio, il 38% è la quota registrata tra gli uomini mentre il 29% è quella tra le donne che operano attualmente come private banker e gestori bancari. Nel 38% dei casi hanno un’età compresa tra i 30 e i 40 anni mentre il 35% è rappresentato da profili più senior fino a 50. Per ambo i sessi, più della metà (52%) detiene già un portafoglio clienti e proviene da grandi (44%) o medie (32%) realtà bancarie. Per quanto riguarda l’ingresso di nuovi talenti, gli interessati arrivano principalmente dal Nord per il 43%, dal Sud per il 34% e dal Centro per circa il 19%

Le ragioni di una scelta

43% 19% 34 %

Ma quali sono i requisiti che richiedono maggiormente i professionisti per entrare in una banca rete? Il 67% del campione ha indicato la stabilità e solidità dell’istituzione come un prerequisito fondamentale per valutare un cambio, seguito dalla centralità del consulente (64%) e da fattori di immagine aziendale come la competenza del management a capo della struttura (62%). In generale, quindi, anche se i fattori legati all’immagine dell’azienda hanno inciso nella scelta per il 24%, sono stati quelli legati al “capitale umano” il vero valore aggiunto per il 28% dei partecipanti alla ricerca.

Anche l’attenzione rivolta ai dipendenti (47%), ai clienti (44%) e agli investimenti nella formazione continua (40%) sono stati

considerati come elementi prioritari, insieme all’interesse per i prodotti e i servizi offerti (23%), con il 49% degli intervistati che ha considerato

importante un’offerta superiore sul mercato e un servizio patrimoniale oltre che finanziario alla consulenza.

Stabilità e solidità della rete di destinazione

Centralità della figura del cf nella attività della banca-rete

La competenza del management e dei capi delle varie strutture

67%

64 %

62%

I consulenti finanziari hanno democratizzato il risparmio in Italia. E ora ne colgono i frut ti

I consulenti finanziari sono da sempre i paladini del risparmio gestito, sono stati i primi a proporre i fondi comuni d’investimento quando nessuno in Italia li conosceva. L’industria dell’asset management deve molto ai consulenti finanziari e il mondo della consulenza finanziaria è potuta crescere anche grazie alle società di gestione del risparmio. La possibilità

di accedere ai mercati finanziari in modo democratico con quote proporzionali all’entità del proprio risparmio ha consentito a milioni di italiani di trarre benefici una volta riservati solo agli individui più patrimonializzati tramite i loro agenti di cambio. Ancora oggi, a distanza di cinquanta anni dalla nascita della consulenza finanziaria in Italia, il successo di molte società di gestione del risparmio dipende in larga parte dalle reti

che distribuiscono i loro prodotti. Il successo delle reti di consulenza finanziaria parte a sua volta da tre mosse che caratterizzano da sempre i professionisti che in esse vi lavorano: Prima mossa, agire ed essere proattivi, chiamare e incontrare i già clienti e cercare di conquistarne di nuovi, quotidianamente. Seconda mossa, ascoltare i clienti, farsi raccontare i loro progetti di vita, aiutarli nel focalizzarli meglio dando loro un orizzonte temporale.

Terza mossa trasformare i progetti dei risparmiatori in obiettivi e gli obiettivi in soluzioni d’investimento, fondi comuni in primis. Per realizzare queste tre mosse occorre che vi sia una convergenza di interessi di tutti i protagonisti: risparmiatori, consulenti finanziari e banche. Ed è proprio questa convergenza di interessi che ha caratterizzato e caratterizza il mondo della consulenza finanziaria.

Asset strategico

Il 76% dei clienti seguiti da un consulente finanziario è completamente soddisfatto rispetto al 48% di chi ha un gestore non dedicato. Gli stessi consulenti finanziari sono molto più soddisfatti del loro lavoro e del rapporto con la propria banca, rispetto ai loro omologhi che lavorano in banca (58% vs 26% i completamente soddisfatti). Gli amministratori delegati e i direttori generali dei principali gruppi bancari e assicurativi che hanno la fortuna di avere al loro interno una o più reti

Nelle banche-reti i financial advisor possono contare su una clientela più soddisfat ta rispet to a quella che viene servita negli istituti più tradizionali

DIFFERENZE DI VEDUTE

CONSULENTI vs BANCARI

dei consulenti finanziari ritengono strategico il loro posizionamento nel 100% dei casi, venti anni fa era meno del 25%. Leggendo i piani industriali dei principali gruppi bancari si evidenzia come la loro crescita sia indissolubilmente legata alla capacità di offrire consulenza finanziaria di valore, in primis, attraverso la gestione del risparmio.

I più lungimiranti banchieri che non hanno la fortuna di poter contare su una propria rete di consulenti finanziari stanno riorganizzando e agendo sulla prima linea dei gestori bancari seguendo le stesse logiche del mondo della consulenza, ovverossia agendo sulla motivazione dei dipendenti e sulla soddisfazione dei clienti.

È altamente probabile che nel giro dei prossimi due anni alcuni importanti gruppi bancari rafforzino la propria struttura costruendo o partecipando alla creazione di una rete di consulenti finanziari.

La giusta alchimia

Il segreto per creare una prima linea di gestori e consulenti finanziari in grado di realizzare quella alchimia in grado di trasformare il piombo in oro, cioè il denaro in uno strumento per raggiungere i progetti di vita dei propri clienti, passa proprio dalla motivazione e dal coinvolgimento della propria squadra. È un dato di fatto che il numero di incontri sul territorio e di convention a cui i manager apicali delle principali banche partecipano in prima persona sia cresciuto del 34% negli ultimi due anni.

Nicola Ronchetti

La Retail Investment Strategy ha iniziato la sua gestazione poco più di un anno fa negli organismi dell’Ue Due esperti del settore finanziario riflettono sulle normative comunitarie e sugli scenari che si stanno aprendo

Matteo Chiamenti

La diret tiva sui servizi finanziari ha mosso i primi passi

Il 24 maggio del 2023, la Commissione europea pubblicava le sue proposte sulla Retail Investment Strategy (Ris), la raccolta di norme dell’Unione sulla tutela degli investitori al dettaglio. A circa un anno di distanza, il 23 aprile 2024 il Parlamento europeo, riunito in sessione plenaria a Strasburgo, ha adottato la relazione sulla proposta di direttiva volta a modificare la normativa.

La relazione, unitamente alla decisione di avviare negoziati interistituzionali con il Consiglio dell’Ue, è stata adottata con 352 voti favorevoli, 230 contrari e 21 astensioni. Per quanto riguarda i prossimi passi, i negoziati interistituzionali si svolgeranno nel corso della prossima legislatura. Il 20 marzo la Commissione per gli affari

economici e monetari (Econ) del Parlamento europeo aveva approvato i progetti di relazione sul pacchetto Retail Investment Strategy presentati dalla relatrice Stéphanie Yon-Courtin

RIFLESSIONE CRITICA

Alla luce di queste novità, BLUERATING vi propone di seguito il parere di due tra i massimi esperti di normativa finanziaria in Italia: il primo pezzo, a firma Massimo Scolari, presidente di Ascofind, si concentra sulle principali modifiche apportate dal testo approvato da Econ alla proposta della Commissione europea del maggio dello scorso anno, mentre nel secondo approfondimento Maurizio Primanni, ceo di Excellence Consulting, offre una riflessione critica indirizzata al futuro della normativa europea. Bluerating

24 . 05 . 2023

È la data in cui la Commissione europea pubblicava le proposte sulla direttiva Retail Investment Strategy, la raccolta di norme dell’Ue a tutela degli investitori

Il

rappor to tra

qualità e prezzo dei prodot ti è uno dei punti chiave della normativa

Massimo Scolari presidente di Ascofind

I CONSULENTI FINANZIARI DOVRANNO BASARE LA LORO OFFERTA SU UNA GAMMA DI STRUMENTI ADEGUATA E ADATTA A SODDISFARE LE ESIGENZE DEI CLIENTI

di Massimo ScolariSia la Commissione che il Parlamento europeo ritengono che le disposizioni attuali, che consentono il pagamento o la ricezione di incentivi a condizione che l’incentivo sia inteso a migliorare la qualità del servizio al cliente, non siano state sufficientemente efficaci nell’attenuare i conflitti di interesse. La direttiva si propone quindi di eliminare tali criteri e di introdurre un nuovo approccio, sia nella Mifid 2 che nella Idd, che chiarisca il principio di agire nel migliore interesse del cliente. Il nuovo testo approvato da Econ prevede che i consulenti finanziari debbano basare la loro consulenza su una gamma adeguata di prodotti, adatti alle esigenze del cliente. La gamma di prodotti finanziari offerti dovrebbe tenere conto del modello di business dell’impresa e degli obiettivi d’investimento del cliente. Pertanto, dopo aver individuato gli strumenti adatti alle esigenze della loro clientela, i consulenti dovrebbero raccomandare il prodotto più efficiente, tenendo conto di una pluralità di fattori, performance, livello di rischio, altri eventuali

elementi qualitativi, costi e oneri. In sostanza, viene ribadito, in linea con la proposta della Commissione, che la legittimità degli incentivi è condizionata al superamento del test del best interest. Mentre la Commissione enfatizzava il criterio basato sul costo dei prodotti, il Parlamento considera invece i costi all’interno di una pluralità di fattori.

Tuttavia, anche nel testo del Parlamento rimane alta l’attenzione nei confronti dei costi dei prodotti. Infatti, se i consulenti finanziari scelgono di raccomandare alla clientela un prodotto d’investimento equivalente con costi più elevati, dovrebbero fornire la giustificazione obiettiva di tale raccomandazione e conservare la registrazione di tale giustificazione. Nel caso in cui nessuno dei prodotti sia nel migliore interesse del cliente, i consulenti finanziari dovrebbero astenersi dal dare consigli o raccomandazioni. Ancora, in tema di incentivi, nel testo del Parlamento si elimina il divieto di pagamento e ricezione degli incentivi nei servizi di raccolta e trasmissione degli ordini che

era invece contenuto nel testo della Commissione europea. Nella proposta di direttiva della Commissione era previsto che, dopo tre anni dall’entrata in vigore, venisse effettuata una valutazione sull’efficacia della nuova normativa con la possibilità di interventi più restrittivi nel caso in cui non si fossero osservati miglioramenti in termini di costi dei prodotti e dei conflitti di interesse associati agli incentivi. Nel testo del Parlamento viene mantenuta la verifica della Commissione, con consultazione di Esma e Eiopa,

ma spostata a cinque anni dalla adozione della regolamentazione tecnica (Rts). La proposta della Ris è intesa a rafforzare le politiche e prassi di governo dei prodotti finanziari e assicurativi mediante l’approccio del Value for Money.

COSTI SENZA VELIIl documento approvato dal Parlamento conferma la centralità del tema del Value for Money: per garantire che i prodotti offrano un buon rapporto qualità/ prezzo per gli investitori al dettaglio, le imprese autorizzate, a norma della direttiva Mifid 2

e Idd, a produrre o distribuire prodotti d’investimento devono disporre di processi di fissazione dei prezzi chiari. Tali processi devono contenere una chiara identificazione e quantificazione di tutti i costi addebitati agli investitori al dettaglio e garantire che i costi e gli oneri dei prodotti d’investimento, inclusi i costi di distribuzione, siano giustificati e proporzionati, tenendo conto degli obiettivi e delle esigenze del target market identificato e delle caratteristiche, obiettivi, strategia e performance del prodotto.

Massimo Scolari

La normativa futura dovrà affrontare meglio il tema della consulenza a pagamento

di Maurizio Primanni

A un anno di distanza dalla sua presentazione da parte della Commissione (era il 24 maggio 2023), la direttiva omnibus Retail Investment Strategy (Ris), che andrà a riformare Mifid 2, Idd, Ucits, Aifmd e Solvency 2, non è stata votata dal Parlamento il 23 aprile scorso.

L’Assemblea non ha accolto gli emendamenti che erano stati presentati il 2 aprile da Econ (la commissione permanente del Parlamento sugli affari economici e monetari) e ha deciso di avviare negoziati interistituzionali con la Commissione e il Consiglio per preparare un testo condiviso da sottoporre al voto. Si andrà certamente al 2025.

Alcuni osservatori hanno puntato il dito contro le elezioni Europee (in programma dal 6 al 9 giugno nei 27 Stati membri), altri hanno criticato la pervicacia delle lobby e le assidue critiche degli addetti ai lavori: dai consulenti all’industria alle associazioni di categoria; tra queste ultime

Retail Investment Strategy Retail Investment Strategy

è da segnalare quella di Efama (European Fund and Asset Management Association), che recentemente ha proposto la sostituzione dei benchmark previsti dalla Ris per ponderare il value for money con un’analisi basata su peer group. Io credo che la difficoltà del parto sia legata anche all’altezza dell’ambizione: fare dei cittadini europei investitori consapevoli, spingerli a impiegare i propri risparmi nei mercati dei capitali europei e nell’economia reale, renderli protagonisti della crescita e dello sviluppo dell’Unione. In altre parole: recuperare il ritardo rispetto a quanto avviene già nel Regno Unito e negli Stati Uniti. L’impalcatura della Ris va in questa direzione, senza dubbio tramite i suoi quattro pilastri fondamentali: incentivi, best interest del cliente, value for money dei prodotti e benchmark, che difficilmente potranno essere stravolti rispetto alla prima proposta della Commissione europea.

A riprova di questo, numerosi operatori di mercato si stanno già da tempo attrezzando per essere pronti ad operare secondo i nuovi principi. Non solo, le indicazioni della Ris in alcuni casi sono in qualche modo già in vigore e recepite. Pensiamo, ad esempio, a quanto previsto dalla nostra Ivass con le recenti prescrizioni

sui prodotti assicurativi finanziari (IBIPs), che dovranno essere realizzati sulla base di modelli che dimostrino il value for money per i clienti. Si rifletta inoltre sulla diffusione tra gli operatori dei benchmark di Esma per monitorare performance e costi dei prodotti d’investimento. Bisogna fare di più. Prepararsi a sfruttare al meglio le opportunità della Ris. Che siano mantenuti o no gli incentivi (come noto, l’argomento più controverso della riforma), sarà utile fare una riflessione sull’offerta di consulenza a pagamento, da proporre ai clienti sinergicamente al principio del value for money dei prodotti.

Il value for money, tra l’altro, porterà probabilmente ad una contrazione della gamma, da proporre ai clienti, non solo quelli più ricchi, con logiche sempre più spesso basate sulla personalizzazione rispetto a esigenze e desideri specifici. Il best interest dovrà condurre gli operatori a considerare sempre più gli interessi particolari dei clienti, da declinare in performance attese, orizzonti temporali, profilo di rischio e flussi cedolari. Da ultimo i benchmark stimoleranno la trasparenza, miglioreranno la concorrenza e ottimizzeranno tutto il comparto nel complesso. Maurizio Primanni

Banca Generali

ha dato vita a un proget to per l’empowerment del talento in aziendadi Andrea Barzaghi

Un ambiente inclusivo, dove ogni professionista possa esprimere sé stesso e valorizzare al meglio il proprio talento. È questo l’obiettivo di Banca Generali con l’Inclusive Leadership Program, il nuovo percorso per l’empowerment delle capacità professionali di dipendenti e consulenti della banca del Leone. L’iniziativa Inclusive Leadership Program è stata lanciata dal vicedirettore generale Marco Bernardi e affonda le sue radici in una serie di iniziative di ascolto varate nei mesi precedenti, con focus group dedicati e una survey ad hoc. Questi momenti hanno fatto sentire la voce della rete in base a cui il management ha impostato un percorso fondato su momenti di networking, confronto e training, per muoversi verso una realtà inclusiva secondo i principi DEI (Diversity, Equity and Inclusion). “Crediamo fortemente nel talento e nel valore che viene dal confronto. Iniziare un percorso nuovo, un percorso culturale che passa attraverso il cambiamento del linguaggio, dei comportamenti, degli atteggiamenti per creare sempre di più una realtà inclusiva. Un luogo dove tutti i professionisti possano esprimere la loro professionalità e il loro talento, è una tappa obbligata nel nostro percorso di sviluppo”, commenta Bernardi.

Ci sarà un ciclo di incontri dedicato alle donne consulenti nell’ambito di un programma di formazione e networking dove ognuno può valorizzare al meglio le proprie at titudini

Il progetto ha preso il via il 20 maggio con un primo ciclo di incontri, dedicati alle 457 consulenti di Banca Generali, un quinto della rete, e intitolati “Eccellenze a confronto”. Il primo appuntamento si è svolto al quartier generale della torre Hadid di CityLife a Milano e punta a coinvolgere in tre appuntamenti tutte le professioniste della rete. Questo ciclo “al femminile”, che sarà completato da altre due tappe il 18 e 26 giugno è visto come naturale prosecuzione del percorso iniziato con le iniziative degli anni scorsi, dedicate alla finanza al femminile, ai corsi di mentorship e le soluzioni su misura l’inserimento delle consulenti provenienti dal mondo bancario.

Confronto arricchito

“La nostra, a oggi, è ancora una professione a maggioranza maschile, per ragioni storiche e demografiche. Ma quando si nuota controcorrente chi riesce lo fa perché mediamente è più bravo, per talento o per impegno. Questo è il caso delle nostre consulenti e con questa iniziativa vogliamo promuovere equità, rispetto e inclusione in modo che ognuno possa esprimere e valorizzare al meglio il proprio talento”, ha spiegato il ceo Gian Maria Mossa. Questi appuntamenti vogliono essere un’occasione di confronto, discussione sui punti di forza nella professione, le best-

VOGLIAMO PROMUOVERE EQUITÀ, RISPET TO E INCLUSIONE NEL NOSTRO ORGANICO

practice nel settore, un confronto arricchito dalla descrizione delle esperienze di successo delle professioniste della Banca del Leone. Al centro della discussione anche tematiche più strettamente professionali, come la gestione patrimoniale, gli investimenti, le complessità dei nuclei familiari moderni in un’ottica di passaggio generazionale e il futuro delle imprese.

Alto profilo

PUNTIAMO A CREARE UN LUOGO IN CUI OGNUNO PUÒ ESPRIMERE LA PROPRIA PROFESSIONALITÀ

Marco Bernardi vicedirettore generale di Banca Generali

Un’opportunità anche per approfondire, con testimonial di alto profilo, il contributo dalle scienze, dalla letteratura, dallo sport, e dalle eccellenze nella leadership al femminile, per scovare gli spunti e le riflessioni, da un lato sul senso dell’appartenenza alla squadra e dall’altro per ispirarsi e aiutare a riconoscere l’importanza dell’unicità di ognuno. L’impegno di Banca Generali in questo progetto non si fermerà però qui: nelle prossime settimane prenderanno il via altri contenuti, con un focus sull’inclusione per tutta la rete, così da favorire l’evoluzione culturale. E a seguire dei percorsi di leadership veri e propri, con laboratori e workshop on demand, per rafforzare le competenze nella consulenza come nella gestione delle persone. Senza dimenticare l’equilibrio tra vita lavorativa e personale. Bluerating

Amico rientra in Credem Euromobiliare Private Banking dopo dieci anni tra Fideuram e Ubs

Dopo un’esperienza di 3 anni in Ubs con il ruolo di private banker e una di 7 anni in Fideuram, come consulente finanziario, Marco Amico torna a far parte del gruppo Credem, proprio lì dove la sua carriera nel private banking ha avuto inizio. Una scelta non comune nel mondo della consulenza finanziaria, dove ogni divorzio comporta un trasferimento di masse e, spesso, una vera e propria rottura nei rapporti.

Il perché di questa scelta, lo spiega a BLUERATING lo stesso Amico.

Passione per la consulenza

“Quando sono andato via da Banca Euromobiliare avevo 36 anni, una grande passione per la consulenza finanziaria e l’ambizione di trovare una realtà che mi permettesse di fornire ai clienti il miglior servizio possibile. In 10 anni ho avuto la possibilità di conoscere da vicino il servizio offerto da aziende leader, per brand e dimensioni, nel mondo del private banking. Ho capito che il livello di servizio non dipende solo dalla gamma dei prodotti disponibili, ormai standardizzati e, spesso, più una vetrina che una vera offerta. Quello che fa la differenza è la dedizione che la struttura riesce a dedicare alla soddisfazione del cliente. Per arrivare alla qualità di servizio, non basta lo sforzo del singolo consulente ma è necessario che tutto l’ingranaggio si muova verso quella direzione.

Una situazione sempre più rara nelle reti di consulenti, che vedono le strutture operative sempre più lontane dal cliente e i consulenti sempre più impegnati nel tentativo di tamponare i disservizi o nel sollecitare una risposta.

Credem Euromobiliare Private Banking rappresenta un’eccellenza in quello che, a mio avviso, è un punto cardine per la qualità del servizio che ambisco a offrire, ovvero la massima attenzione al cliente”. Un rientro che lo vedrà impegnato non solo come consulente finanziario ma anche con un ruolo manageriale. Amico è infatti entrato con l’incarico di area manager nella struttura coordinata dal regional manager Stefano Bisi, e avrà come principale piazza di sviluppo l’area di Milano, che oggi è già presidiata dalla società con diversi centri finanziari presenti nel cuore della città.

Idee chiare

Un progetto che è già partito e che ha portato all’ingresso di un altro importante consulente finanziario, Marco Virgadavola, anche lui proveniente dalla rete di Fideuram. “Dopo oltre 20 anni di dedizione a questo lavoro”, conclude Amico, “ritengo di avere le idee chiare su cosa serva per raggiungere quel livello di servizio che cerco da sempre. Sono nel posto giusto”. Bluerating

È in corso un proget to di sviluppo a Milano, già presidiata con diversi centri finanziari nella cit tà

IW Private Investments viene incorporata in Fideuram ISPB. Ma resta il marchio

Nell’ambito delle operazioni di razionalizzazione della struttura societaria e di semplificazione della governance, Fideuram Intesa Sanpaolo Private Banking ha avviato l’iter per un’operazione societaria che prevede il mantenimento e il rafforzamento del brand e della rete di IW Private Investments.

In attesa della autorizzazioni

L’operazione, che si prevede venga perfezionata entro fine anno, dopo l’ottenimento delle autorizzazioni necessarie, contempla la fusione per incorporazione di IW Private Investments in Fideuram ISPB, che già la controlla al 100%. Il percorso, analogo a quello già realizzato con successo con la rete Sanpaolo Invest nel 2022, porterà sotto l’unica legal entity di Fideuram ISPB tutte le reti di consulenti finanziari e agenti: Fideuram, Sanpaolo Invest e IW Private Investments. Il coordinamento unico, che farà capo come manager a Fabio Cubelli, tutelerà le specificità delle singole reti, che rimarranno autonome dal punto di vista organizzativo, di brand e di visibilità sul mercato. Si completerà in questo modo il percorso avviato da lungo tempo, che già oggi vede IW Private Investments integrata con Fideuram ISPB sotto il profilo organizzativo, operativo, del modello commerciale, del catalogo prodotti, della gestione

8,2

5,2

I miliardi di euro di masse nel gestito

59mila

I clienti totali della rete

523

I consulenti finanziari della società

Dati al 31.03.2024

e del modello di remunerazione e incentivazione dei suoi consulenti finanziari. Il brand IW Private Investments sarà appunto mantenuto per assicurare continuità nella gestione dei rapporti con i consulenti finanziari e con la clientela. Al termine dei passaggi formali, specifica un comunicato di Fideuram ISPB, “sarà garantita la piena continuità operativa, mantenendo inalterato il livello di servizio, il presidio e la gestione dei rischi e saranno confermati i servizi

offerti alla clientela, oltre al modello distributivo basato sull’attuale rete di consulenti finanziari, che rimarrà separata rispetto alle altre reti di professionisti della consulenza”.

I numeri

Al 31 marzo 2024, IW Private Investments registrava masse complessive pari a 8,2 miliardi di euro di cui in risparmio gestito per 5,2 miliardi, circa 59mila clienti e 523 consulenti finanziari. Bluerating

A novembre il congresso di Anasf nel capoluogo campano

Parte il rush finale per il rinnovo dei vertici di Anasf. ll Congresso Nazionale dell’associazione si terrà a Napoli, dal 17 al 19 novembre, con la partecipazione dei 139 delegati che verranno eletti dai soci in regola con l’iscrizione e che avranno provveduto alla preventiva registrazione della propria casella di posta elettronica. La data in cui i votanti dovranno risultare in regola con l’iscrizione è fissata alla data del 19 luglio 2024.

Voto online

Il voto avverrà esclusivamente in modalità telematica, tra il 12 settembre e il 2 ottobre. Per controllare i propri requisiti di partecipazione alla tornata elettorale, i consulenti dovranno effettuare il login sul sito Anasf dove sarà possibile verificare la regolarità della quota d’iscrizione e dell’indirizzo e-mail e pec.

A chi riscontrasse difficoltà nell’accesso, Anasf raccomanda di contattare la segreteria per accertarsi della correttezza dei dati e modificare l’indirizzo di posta elettronica.

Conte e gli sfidanti

I recapiti e-mail verranno utilizzati dall’associazione anche per tutte le comunicazioni relative al dodicesimo Congresso Nazionale. Le indicazioni sulle modalità di voto e sulla presentazione delle liste elettorali verranno esposte più avanti nel regolamento attuativo della fase elettorale e congressuale. L’attuale presidente di Anasf, Luigi Conte, si candiderà per un secondo mandato mentre il presidente di Efpa Italia, Marco Deroma, ha già annunciato la volontà di presentare una propria lista con l’appoggio del presidente di Enasarco, Alfonsino Mei

Bluerating

luci&ombre

di Fabrizio Tedeschi