PAOLO VISTALLI

La

03 MARZO 2024 Mensile - Poste Italiane Spa - Spedizione in abbonamento postale D. L. 353/2003 (conv in L. 27/02/2004 n. 46) Art. 1 comma 1 LO/MI

Italia 5,00 euro Anno 10 - N° 3 - Marzo 2024 Periodicità: mensile Prima immissione: 22/3/2024

formula dell’evoluzione per Cassa Lombarda Modello boutique e apertura all’innovazione

Forte dell’esperienza maturata in 30 cicli di mercato,* PGIM crede nel proprio approccio attivo e nella rigorosa gestione del rischio per aiutare i clienti a perseguire rendimenti di lungo termine.

Esplora il tuo domani su PGIM.com

*30 cicli di mercato rappresentano l’esperienza di PFI nella gestione patrimoniale attraverso PGIM e le sue affiliate e i suoi predecessori. PGIM è Il gestore degli investimenti globale di Prudential Financial, Inc. (PFI). Prudential Financial, Inc. degli Stati Uniti non è affiliata in alcun modo con Prudential plc, costituita nel Regno Unito o con Prudential Assurance Company, una controllata di M&G plc, costituita nel Regno Unito. OBBLIGAZIONARIO / AZIONARIO / IMMOBILIARE / INVESTIMENTI ALTERNATIVI / CREDITO PRIVATO / INVESTIMENTI QUANTITATIVI / SOLUZIONI DI PORTAFOGLIO

Servono più strumenti

Nonostante l’aumento degli strumenti e dei canali digitali, i clienti continuano ad apprezzare il “tocco umano” in decisioni nanziarie complesse e spesso emotive. È quanto sottolinea la Wealth Industry Survey: the View from the Front and Investment O ce, redatta da Avaloq, secondo la quale allo stesso tempo, l’evoluzione delle normative e le crescenti esigenze dei clienti pongono crescenti richieste ai consulenti e a quei relationship manager, che sono al centro dell’o erta di servizi di consulenza su misura.

Il 38% dei 200 wealth manager intervistati considera le di coltà di aumentare su larga scala le o erte personalizzate come un ostacolo forte o molto forte all’o erta di servizi di consulenza più personalizzati ai propri clienti, seguite da vicino dalla mancanza di tempo (37%) e dalle di coltà nell’o rire soluzioni economicamente vantaggiose per i portafogli più piccoli (35%). Complessivamente, circa un terzo dei professionisti del settore che hanno partecipato all’indagine riconosce che la domanda di servizi di consulenza personalizzata si scontra con forti ostacoli

Il 61% ritiene che i propri attuali sistemi tecnologici comportino troppi passaggi, mentre 60% degli intervistati è d’accordo o fortemente d’accordo sul

fatto che la stesura di una proposta di investimento richieda troppo tempo. Inoltre, i dati mostrano l’importanza della collaborazione con il cliente, con il 69% degli intervistati che riconosce che le proposte di investimento personalizzate godrebbero di tassi di accettazione più elevati se potessero esser presentate ai loro clienti. Attualmente, il 54% degli intervistati utilizza i propri sistemi o applicazioni di consulenza d’investimento direttamente di fronte ai clienti, in tempo reale durante gli incontri. Tra coloro che non lo fanno, i due terzi (67%) sarebbero favorevoli a questa possibilità. Gli intervistati individuano due ostacoli principali: il 69% lotta con interfacce-utente che non sono adatte a questo scopo, mentre il 60% si trova alle prese con sistemi che trovano confusi o troppo impegnativi da usare con i clienti. Un’ampia percentuale di intervistati ritiene che l’aggiunta di funzionalità, come una migliore visualizzazione dei dati (66%), una migliore analisi dei dati (57%) e la creazione automatica di un riepilogo delle riunioni con i clienti (54%), rappresenterebbero per loro un importante miglioramento. E questo è un altro forte indicatore del fatto che i consulenti desiderano maggiore supporto e strumenti per migliorare l’e cienza e l’erogazione dei servizi.

PRIVATE 3

EDITORIAL ANDREA GIACOBINO

anno 10 - numero 03 mensile registrato presso il Tribunale di Milano al n°187 dell’11 giugno 2015

Editore

BFC MEDIA Spa

Via Melchiorre Gioia, 55 - 20124 Milano

Tel. (+39) 02.30.32.11.1 - Fax (+39) 02.30.32.11.80 info@bfcmedia.com

Amministratore delegato

Nicola Formichella formichella@bfcmedia.com

Direttore editoriale

Alessandro Rossi rossi@bfcmedia.com

Direttore responsabile

Andrea Giacobino giacobino@bfcmedia.com

Redazione di Milano

Luigi dell’Olio dellolio@bfcmedia.com

Opinioni

Roberto Cannataro, Loris Cottoni, Angelo Deiana, Roberto Falzoni, Marcello Gualtieri, Nicola Martinelli, Antonella Massari, Maria Grazia Rinaldi, Giuseppe Siani, Alessandro Taglietti, Alessia Zorloni Hanno collaborato

Stefano Fossati, Sara Mortarini, Giacomo Nicolella Maschietti, Francesca Vercesi Graphic design

Massimiliano Vecchio vecchio@bfcmedia.com

Pubblicità

Michele Gamba gamba@@bfcmedia.com

Mob. (+39) 393.95.010.95

Gestione abbonamenti

Direct Channel SpA - via Mondadori, 1 T20090 Segrate (Milano)

Tel. 02 49572012 – abbonamenti.bfc@pressdi.it

Il costo di ciascun arretrato è di 10,00 euro

Servizio Arretrati a cura di Press-di Distribuzione Stampa e Multimedia S.r.l. – 200090 Segrate (MI).

Per le Edicole richieste tramite sito: https://servizioarretrati.mondadori.it

Per Privati collezionisti richieste tramite email: collez@mondadori.it oppure tel.: 045.888.44.00 nei seguenti orari: lunedì-giovedì 9.00-12.15/13.45-17.00 venerdì 9.00-12.15/13.45-16.00 costo chiamata in base al proprio operatore, oppure fax a numero: 045.888.43.78

Stampa

TEP Arti Grafiche Srl Strada di Cortemaggiore, 50 - 29100 - Piacenza (PC)

Tel. 0523.504918 - Fax. 0523.516045

Distributore esclusivo per l’Italia

Press-di Distribuzione stampa e multimedia srl via Bianca di Savoia, 12 - 20122 Milano

Foto by Laila Pozzo

4 PRIVATE 03 16 18 72 70 36 42 36

MARKETS

CONTENTS

08Cassa Lombarda, consulenza in costante evoluzione

16 Andrea Halvorsen sotto la lente

20 I monarchi più ricchi

22 Trends to watch

36Cambi di poltrone

28 I patti successori

31 L’Ia non deve far paura

37 Sui Bitcoin vince la lobby

38Npl da valorizzare

44Arte, occhio ai falsi

50Leading views

80Si apre il vaso di pandora

84 Inflation before inflation

86Old masters evergreen

104 Think differently

18 Bxpe in pillole

32 Francobolli da collezione

40Esg alla prova della fiducia

42 Arriva l’annuario del private banking

48Momentum versus Value

52 A transition year

58La dynasty dell’Heineken

100 Investimenti di valore

65Atmosfere d’epoca

66Spiriti avventurosi

68Outfit sportivi

76 L’ora della torre

82 I benefici del sole

90Dispositivi indossabili per la salute

91 Perché è importante una vita autentica

92 Natalie Portman per Dior

96 Le grandi mostre da non perdere

98 Avanza il salutismo

PRIVATE 5

OPINIONS LIFESTYLE INVESTMENTS

90 94 86 78 68

OPINIONISTS & CONTRIBUTORS

NICOLA MARTINELLI

Junior associate dello studio legale e tributario Loconte & Partners, con competenze in diritto civile, diritto successorio, trust e wealth management. Fornisce assistenza e consulenza, sia giudiziale che stragiudiziale, nelle suddette aree di competenza. pag. 28

ROBERTO FALZONI

Nome storico della nanza svizzera specializzata nella gestione dei grandi patrimoni, è fondatore e proprietario di Denarius Conseils & Gestion SA, multifamily o ce basato a Ginevra. pag. 48

MARCELLO GUALTIERI

Socio fondatore e componente del consiglio direttivo dell’associazione Duchini-Studio del pensiero economico, è docente di Economia politica all’Università di Torino. pag. 37

ALESSANDRO TAGLIETTI

Portfolio manager presso Denarius Conseils & Gestion, specializzato nella gestione nanziaria dei grandi patrimoni e esperto di data science e intelligenza arti ciale pag. 48

ANTONELLA MASSARI

Laureata all’Università Bocconi, a lungo nell’organico di UniCredit con ruoli di responsabilità crescente, dal 2017 è segretario generale e membro del consiglio di amministrazione di Aipb. pag. 40

ANGELO DEIANA

Presidente di Confassociazioni e Anpib (Associazione nazionale private & investment bankers), è considerato uno dei maggiori esperti italiani di economia della conoscenza. pag. 80

ALESSIA ZORLONI

Direttore del master in Art market management all’Università Iulm, ha fondato Art wealth advisory, specializzata nell’o erta di servizi di art advisory e nella formazione executive. pag. 44

MARIA GRAZIA RINALDI

Laureata in psicologia del benessere e iscritta all’albo degli psicologi. Master in Pnl, ha frequentato corsi e seminari su comunicazione e cace, persuasione e public speaking. Da 10 anni si occupa di selezione dei consulenti nanziari e dei private banker. pag. 91

6 PRIVATE

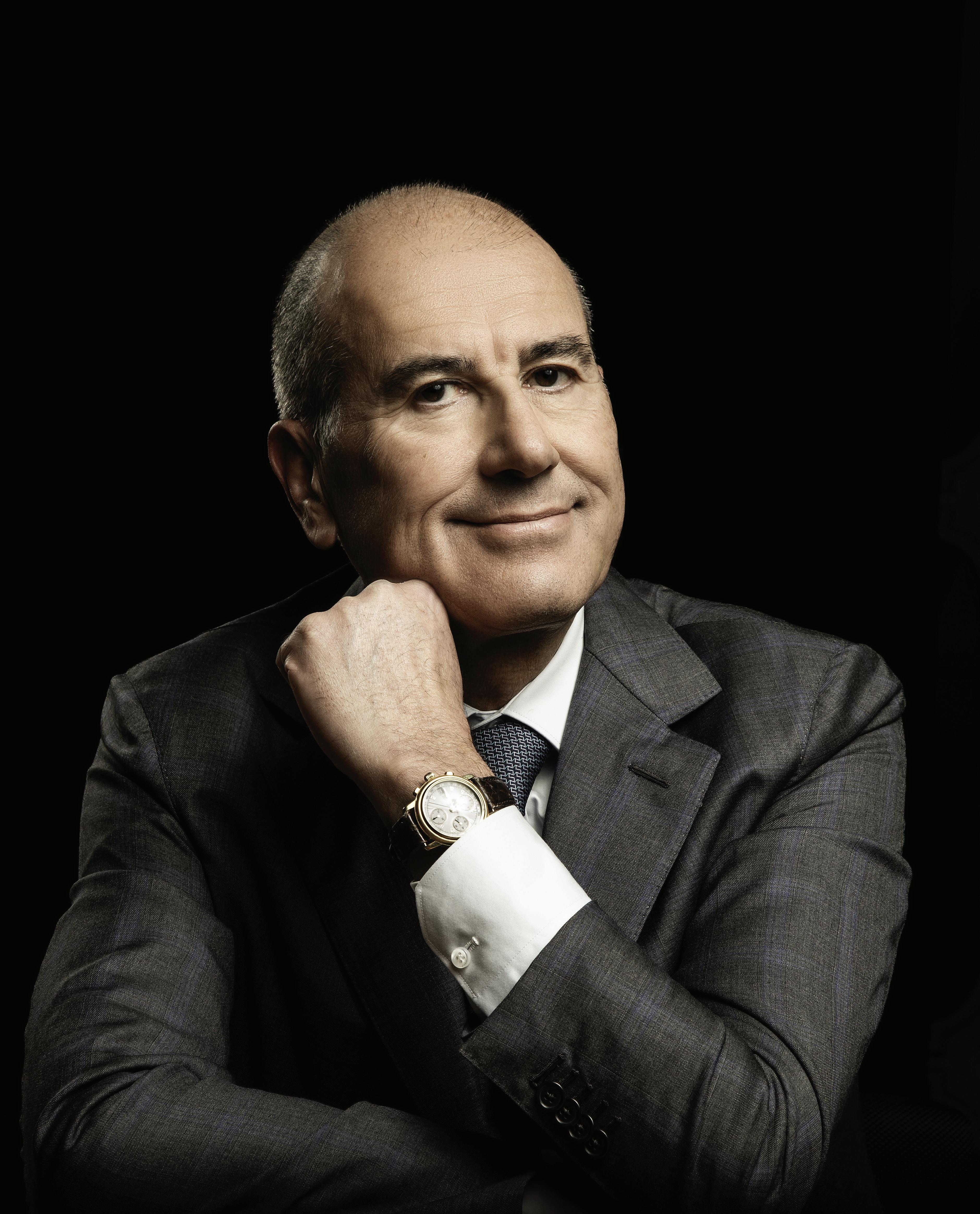

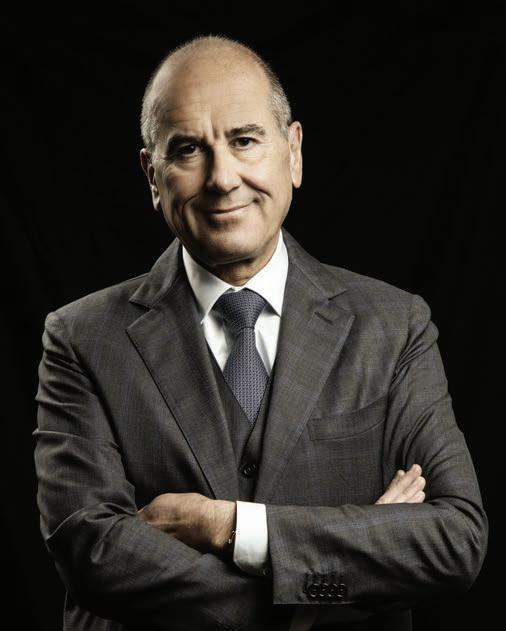

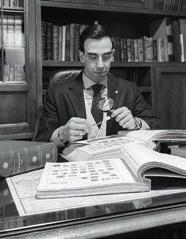

INTERVIEW 8 PRIVATE

In costante

evoluzione

Cassa Lombarda conferma il modello boutique, con un’apertura all’innovazione Vistalli (ad): “Uno

scenario di cambiamento continuo o re tante opportunità”

LUIGI DELL’OLIO

“Il nostro modello resta quello tipico di una boutique, in linea con la nostra tradizione improntata alla centralità del cliente. Questo non deve restituire l’immagine di una realtà ferma, o cristallizzata: al contrario, siamo in continua evoluzione, di pari passo con il mercato, e se abbiamo saputo rimanere attuali nel corso della nostra lunga storia è stato proprio grazie alla costante attenzione verso le nuove esigenze espresse dalla clientela e alle nuove opportunità per migliorare la qualità del servizio”.

Così Paolo Vistalli, amministratore delegato di Cassa Lombarda, realtà che l’anno scorso ha celebrato il secolo di vita ritagliandosi un peso crescente nel mercato del private banking italiano.

Dottor Vistalli, cominciamo da uno sguardo ai mercati nanziari, che hanno iniziato il 2024 al rialzo, in linea con il 2023, ma che ora si trovano a fare i conti con una serie di incognite che riguardano sia lo scenario geopolitico, sia le dinamiche in attive e i conti delle aziende. Come a rontate questa situazione? Come abbiamo sempre fatto,

a ancando in maniera continuativa la clientela per rispondere tempestivamente e in maniera quali cata ai bisogni di protezione e valorizzazione del patrimonio. Al pari dei mercati nanziari, anche le famiglie si stanno abituando a fare i conti con uno scenario in cui i fattori destabilizzanti non sono più una rarità, bensì si susseguono con frequenza, anche se in fondo l’economia continua a crescere, per quanto non a un ritmo esaltante.

Quindi non vede in prospettiva segnali di normalizzazione del quadro macro?

Di cilmente torneremo allo scenario che abbiamo conosciuto no allo scoppio della pandemia di Covid-19. Prendiamo l’esempio dell’in azione: dalla spirale bellica alla ricomposizione delle rotte della globalizzazione, no alla transizione ecologica, ci sono diverse ragioni che continueranno a sostenere una crescita dei prezzi al consumo non trascurabile.

In questo scenario è forte la tentazione di togliere i soldi dal tavolo e vedere come evolve la

In situazioni come quella che stiamo vivendo emerge il valore della consulenza professionale

PRIVATE 9

DI

INTERVIEW PAOLO VISTALLI

Lo scorso anno Cassa Lombarda ha celebrato il traguardo storico dei 100 anni dalla fondazione: nella foto, che ritrae il momento del taglio della torta durante l’evento di celebrazione del centenario, appaiono (da sinistra) Paolo Vistalli, amministratore delegato e direttore generale di Cassa Lombarda, e Massimo Trabaldo Togna, presidente di Cassa Lombarda.

situazione, anche se – come lei stesso ha sottolineato – le borse sono reduci da oltre un anno di rialzi. In situazioni come quella che stiamo vivendo emerge il valore della consulenza professionale, in grado di aiutare la clientela a investire in maniera consapevole, in linea con i propri obiettivi di vita e familiari. E in questo concetto non rientra solo la scelta degli asset da acquistare, ma

anche la capacità di gestire i rischi. L’equilibrio tra rischi e opportunità può fare la di erenza in un contesto di volatilità elevata e tassi elevati.

Lo scenario è in evoluzione anche dal lato dell’o erta. Come vede le prospettive del private banking? Il settore, tradizionalmente considerato conservativo, si trova ad a rontare alcune s de strutturali, a

cominciare da quella generazionale. Questa riguarda sia il lato clienti, sia gli intermediari. Siamo un Paese che spicca più per patrimonio accumulato che per capacità di generazione di reddito, con buona parte della ricchezza in mano a chi è avanti con l’età. I prossimi anni vedranno un passaggio di ricchezza nelle mani delle nuove generazioni come mai si è visto no ad ora.

10 PRIVATE INTERVIEW

Sul mercato arrivano i nuovi benestanti, che tuttavia faticano a dialogare con professionisti di età avanzata. Come se ne esce? Ha centrato una delle questioni cruciali di oggi e – soprattutto –di domani. Dieci anni fa il private banker aveva in media 46 anni, oggi 53 e mezzo. Il passaggio generazionale dal lato consulenti non è più rinviabile se si vuole conquistare la ducia delle giovani generazioni. In questi anni il private banking è cresciuto sottraendo sempre più quote alle strutture tradizionali: c’è spazio per crescere ancora, ma occorre cambiare marcia.

Per quanto vi riguarda, come vi muovete su questo fronte? Il nostro modello di servizio è – da sempre – quello tipico di una boutique. O riamo un servizio davvero personalizzato, con un’assistenza continuativa alla clientela. Spesso per raccontarci abbiamo usato l’immagine del salotto, come simbolo di vicinanza e familiarità con la clientela. Ma sarebbe errato limitarci a questo: siamo una realtà dinamica, che sta accelerando l’inserimento di giovani professionisti, che formiamo su competenze e strumenti, a ancandoli ai nostri banker senior. Il servizio viene o erto con un approccio olistico, che non guarda solo all’ambito nanziario, ma a tutto il patrimonio familiare. L’esempio tipico è costituito dalle situazioni di discontinuità, come può essere l’acquisto o la cessione di

INTERVIEW PAOLO VISTALLI PRIVATE 11

L’ingresso della sede di Milano di Cassa Lombarda.

un’impresa, con il reimpiego della liquidità incassata nel secondo caso e il passaggio del capitale da una generazione all’altra.

Poi ci sono gli investimenti in arte e immobili e i temi scali.

Il private banker non è un tuttologo, per cui inevitabilmente non potrà rispondere da solo a tutte le richieste del cliente, ma deve essere un valido regista in grado di indirizzarlo verso

gli specialisti di ogni settore, dentro e fuori dal contesto della nostra azienda.

Tornando all’ambito degli investimenti, ultimamente la tematica Esg ha perso un po’ di centralità vuoi per alcune critiche di carattere politico, soprattutto negli Stati Uniti, vuoi per il susseguirsi delle emergenze,

come quelle relative alle tensioni internazionali. Va rivisto il concetto di sostenibilità?

Le questioni ambientali, sociali e di governance costituiscono un’evoluzione strutturale che riguarda non solo il settore nanziario, ma la società nel suo insieme e quindi anche le nostre vite. Valga un esempio per tutti, le conseguenze dei cambiamenti

INTERVIEW 12 PRIVATE PRIVATE BANKER DIPENDENTI: 46 CONSULENTI FINANZIARI: 9 Utile netto in mln euro 20222023 obiettivo 2024obiettivo 2026 2,28 5,80 5,22 9,76 ROE 2,65% 6,68% 5,36% 8,87% 2022 2023 obiettivo 2024obiettivo 2026 AUM in mld euro 5,05 5,46 5,81 6,91 CET1 in % 21% 15,60% 20,60% 22% 20222023 obiettivo 2024obiettivo 2026 20222023 obiettivo 2024obiettivo 2026

Clara ha compiuto cento anni. Ecco perché dovresti festeggiare anche tu.

Ci sono forze inarrestabili che ci parlano del mondo che sarà. L’aspett ati va di vita aumenterà, la sostenibilità diventerà fondamentale, Internet sarà ovunque. In economia si chiamano megatrend. Per te sono grandi opportunità di investi mento. I fondi Anima Megatrend si concentrano su aziende che benefi ceranno di questi cambiamenti globali per permetterti di investire nell’economia di domani, oggi.

Scopri di più su megatrend.animasgr.it

Morningstar Rating TM

Anima Bilanciato Megatrend People (classe A) al 31 gennaio 2024

Top Gestore Fondi Categoria Italia BIG 2024 Per maggiori informazioni consultare il sito www.istituto-qualita.com

Avvertenze: questa è una comunicazione di marketing. Si prega di consultare il Prospetto, il Documento contenente le informazioni chiave (KID), il Regolamento di gestione e il Modulo di sottoscrizione prima di prendere una decisione finale di investimento. Questi documenti, che descrivono anche i diritti degli investitori, possono essere ottenuti in qualsiasi tempo, gratuitamente sul sito web della Società di gestione e presso i Soggetti Incaricati del collocamento. È, inoltre, possibile ottenere copie cartacee di questi documenti presso la Società di gestione del fondo su richiesta. I KID sono disponibili nella lingua ufficiale locale del paese di distribuzione. Il Prospetto è disponibile in italiano. I rendimenti passati non sono indicativi di quelli futuri. Il collocamento del prodotto è sottoposto alla valutazione di appropriatezza o adeguatezza prevista dalla normativa vigente. ANIMA Sgr si riserva il diritto di modificare in ogni momento le informazioni riportate. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

Per ulteriori informazioni visita il sito.

climatici in termini di fenomeni naturali estremi.

Detto questo, è pur vero che talvolta la tematica Esg è stata sbandierata da alcuni operatori nanziari senza che alle dichiarazioni seguissero azioni concrete. In questo senso la selezione in corso è benvenuta.

Invece il mondo dei mercati privati è visto con sempre maggiore interesse. La considerate un’opportunità?

Investire nei mercati privati permette di ottenere una remunerazione ulteriore sul proprio capitale, legata al rischio di liquidità, che si va ad aggiungere a quella per il rischio azionario o di debito. Dato che la clientela private ha un orizzonte di medio-lungo periodo, è naturale che vi sia un crescente interesse per questa tipologia di asset, ulteriormente sostenuto dai supporti scali che mirano a incentivare gli investimenti nell’economia reale italiana. Per queste ragioni, continuiamo a ra orzare la nostra o erta in questo ambito, anche attraverso accordi di partnership con player di eccellenza nel settore.

Quali sono oggi i numeri di Cassa Lombarda?

Siamo arrivati a poco meno di 5,5 miliardi di euro di masse in gestione, quindi 400 milioni in più rispetto al 2022. I private banker sono una cinquantina con un portafoglio medio-alto rispetto alla media del mercato, circa 100 milioni per ogni professionista. Il patrimonio medio

che la clientela ci a da è poco sotto ai 3 milioni per cliente. Guardando all’anno appena concluso, siamo molto soddisfatti dei risultati ottenuti, che saranno probabilmente i migliori di sempre nella storia centenaria della banca. La nostra struttura ci ha permesso di fare leva sulla cresciuta marginalità dei servizi bancari, sempre in un’ottica di valore aggiunto per la clientela, in aggiunta ai buoni risultati realizzati sul private banking. Pensiamo di continuare a crescere anche grazie alla creazione di un team attentamente selezionato di consulenti autonomi che condividono il nostro approccio e la nostra cultura, da a ancare ai private banker dipendenti. Inoltre, il fatto di avere una capogruppo svizzera ci consente di o rire servizi anche in modalità transfrontaliera.

Crescerete stand alone o valutate eventuali acquisizioni?

I cambiamenti strutturali che ho n qui citato, insieme con la necessità di investire continuamente nell’innovazione tecnologica, fanno emergere l’importanza delle dimensioni d’impresa, anche in ottica di economie di scala.

Ma è pur vero che non sempre le aggregazioni hanno portato valore in ambito bancario. Alla luce di queste considerazioni, siamo sempre con l’occhio vigile e l’orecchio aperto, ma al momento non c’è alcunché in pipeline.

Chiudiamo con due parole su di lei. Abbiamo parlato tanto dei cambiamenti in atto: questo impatta anche sul suo stile manageriale?

A 60 anni di cilmente si cambia (sorride, ndr). A parte le battute, credo che non esistano messaggi motivazionali più forti dell’esempio. I miei colleghi sanno che sono sempre a disposizione per un confronto e che il mio motto è sempre “uno per tutti” più che “tutti per uno”. Allo stesso tempo, oggi è fondamentale mantenere una grandissima apertura mentale verso nuove esigenze, nuovi strumenti, nuovi modi di fare. Questo richiede un impegno quotidiano a ragionare non solo in termini di esperienza, ma anche di innovazione. Per questo è importante portare a bordo persone giovani che siano in grado di alimentare uno sguardo prospettico sul futuro.

INTERVIEW 14 PRIVATE

La sede di Milano di Cassa Lombarda.

4,4%4,7%-0,8%5,1%1,9%-0,9%-15,1%10,1%15,1% 5,97%

2014201520162017201820192020202120222023

HALVORSEN

ANDREAS

Ole Andreas Halvorsen è un gestore norvegese. Sul mercato è conosciuto soprattutto come co-fondatore e co-chief executive o cer di Viking Global Investors, hedge fund con sede nel Connecticut che gestisce circa 37 miliardi di dollari ed è specializzato in early stage e late stage venture. È stato tra i discepoli preferiti da Julian Hart Robertson, fondatore di Tiger Management, uno dei primi hedge fund a essere costituiti, nel 1980. La società è rimasta attiva per 20 anni, generando rendimenti positivi in ben 16 anni. Halvorsen ha un patrimonio stimato da Forbes in circa 5,9 miliardi di dollari.

VIKING NON ESCLUDE L’ITALIA DAL SUO ORIZZONTE DI OSSERVAZIONE. LO SCORSO ANNO, ATTRAVERSO LA PARTECIPATA VALSOFT CORPORATION, SOCIETÀ CANADESE ATTIVA NELL’ACQUISIZIONE E SVILUPPO DI SOCIETÀ PRODUTTRICI DI SOFTWARE ALL’INTERNO DI MERCATI VERTICALI, HA ACQUISITO L’INTERO CAPITALE SOCIALE DI FUTURASI. QUEST’ULTIMA È UNA SOCIETÀ CON SEDE A ODERZO (TREVISO) ATTIVA NELLO SVILUPPO E NELLA FORNITURA DI SOFTWARE DI PIANIFICAZIONE DELLE RISORSE AZIENDALI PER L’INSTALLAZIONE E LA MANUTENZIONE DI IMPIANTI DI RISCALDAMENTO, VENTILAZIONE E CONDIZIONAMENTO.

16 PRIVATE

DI LUIGI DELL’OLIO

LEGEND

La formazione

Laureato prima presso l’Accademia navale norvegese, quindi in lettere presso il Williams College, a Williamstown (nel Massachusetts), ha conseguito un master in Business administration presso la Stanford Graduate School of Business.

Gli esordi

Subito dopo la laurea americana, ha iniziato a lavorare presso la divisione investment banking di Morgan Stanley, prima di passare alla Tiger Management Corp, dove è rimasto fino al 1999, anno in cui ha deciso di mettersi in proprio.

I colleghi

Attualmente guida Viking con i colleghi David Ott e Brian Olson. Il terzetto viene identificato dagli addetti ai lavori come “Tiger Cubs” con riferimento alla provenienza comune dalla società di Robertson.

La strategia

Oltre a investire long e short in titoli quotati, la società acquisisce anche partecipazioni in aziende fuori dai mercati, con preferenza per quelle nate da poco e attive nei settori individuati per il potenziale di crescita secolare.

Filantropia

Attraverso la Viking Global Foundation, il gruppo Viking si dedica alla filantropia. Ogni anno vengono organizzati oltre 40 eventi di volontariato e iniziative di beneficenza, che coinvolgono i dipendenti.

Altri incarichi

Halvorsen è stato amministratore fiduciario della Greenwich Academy, membro del consiglio di Right To Play Usa e membro del consiglio consultivo della Stanford Graduate School of Business.

Vita personale

È sposato con Diane Halvorsen; la coppia ha tre figli e vive a Darien, nel Connecticut. Il finanziere fa parte del consiglio di amministrazione dello Sterling and Francine Clark Art Institute con sede a Williamstown, Massachusetts, e del consiglio del Williams College.

Gli uffici

Oltre all’headquarter di Greenwich (Connecticut), la società ha uffici a New York, Hong Kong, Londra e San Francisco, con clienti di quattro continenti e una serie di relazioni con aziende di tutto il mondo.

LEGEND ANDREAS HALVORSEN PRIVATE 17

WORD

DI LUIGI DELL’OLIO

RECORD

BXPE

La somma sottoscritta al lancio dal Blackstone Private Equity Strategies Fund (sigla Bxpe) è la più grande mai raccolta dalla società d’investimento per un prodotto dedicato a investitori individuali.

IL RILANCIO

IL FONDO

BLACKSTONE (IN FOTO IL CEO STEVE SCHWARZMAN).

HA RACCOLTO 1,3 MILIARDI DI DOLLARI

PER IL LANCIO DI UN FONDO DI PRIVATE EQUITY

SU MISURA PER CLIENTI INDIVIDUALI FACOLTOSI, CHE COSTITUISCE UN RITORNO AL FOCUS AL DI FUORI

DEI TRADIZIONALI INVESTITORI ISTITUZIONALI.

LE CARATTERISTICHE

Bxpe non prevede di o rire dividendi regolari agli investitori. Impone, inoltre, limiti ai riscatti trimestrali nell’ordine del 3% del patrimonio. La commissione di gestione ammonta all’1,25%, con la previsione di una commissione di performance del 12,5% se viene superato nell’arco di un anno un rendimento del 5%

La “pietra nera” ha mostrato di avere ancora un grande seguito sul mercato, sebbene lo scorso anno la sua immagine sia stata un po’ o uscata dalla scelta di limitare i prelievi del fondo immobiliare Breit per gestire il boom di richieste.

L’INDISCREZIONE

Secondo quanto riportato dal Financial Times, le sottoscrizioni per il Bxpe sarebbero dovute partire già un anno fa, ma poi è stato tutto rinviato a causa delle di coltà riscontrate dal Breit.

GESTORE ALTERNATIVO

Blackstone, con un patrimonio gestito di mille miliardi di dollari, è il più grande gestore patrimoniale alternativo del mondo. Il fondo Bxpe punterà ad acquisire partecipazioni societarie senza vincoli quanto ai settori economici.

18 PRIVATE

Kairos International Sicav

ACTIVESG

Benvenutinelcircolovirtuosotrasostenibilitàevalore

KIS ActivESG è la proposta di Kairos dedicata agli investimenti sostenibili che, puntando su società rispettose dell’ambiente, attive nel sociale e guidate da solidi principi di governance, ha l’obiettivo di ridurre l’esposizione alle emissioni di carbonio.

È stata una delle prime soluzioni ESG in Italia ad adottare una strategia di gestione long-short. La consolidata expertise in metodologie di gestione alternative, unitamente alla capacità di selezione dei titoli, basata su di un rigoroso processo di analisi fondamentale e su di un modello proprietario di analisi ESG, consente a Kairos di proporsi sul mercato con un’offerta distintiva.

KIS ActivESG intende generare un impatto positivo sul mondo, continuando a valorizzare il patrimonio dei clienti.

Rischio più basso Rischio più alto

Rendimento potenzialmente più basso

Rendimento potenzialmente più alto

1234567

Le informazioni complete sui rischi sono disponibili sul Prospetto e sul KID.

Grazie a KIS ActivESG, Kairos è stata premiata nella categoria Alternative Investments ai Private Banking Awards 2023*

Morningstar Sustainability Rating

Questa è una comunicazione di marketing con finalità promozionali. Si prega di consultare il Prospetto e il documento contenente le informazioni chiave (KID) prima di prendere una decisione finale di investimento, disponibili in lingua italiana sul sito www.kairospartners.com nonché presso la sede legale di Kairos Partners SGR S.p.A. (“Kairos”) e i soggetti collocatori, anche in forma cartacea. Una sintesi dei diritti degli investitori è disponibile in lingua italiana e inglese al link https://www.kairospartners.com/sintesi-dei-diritti-degli-investitori-it-en/. I rendimenti sono rappresentati al netto delle spese a carico del Fondo e al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. L’investimento riguarda l’acquisizione di azioni del Fondo e non di una determinata attività sottostante che resta di proprietà del Fondo medesimo e implica una componente di rischio, di conseguenza il capitale investito in origine potrebbe non essere recuperato in tutto o in parte. Le oscillazioni dei tassi di cambio possono influenzare il valore dell’investimento e i costi laddove espressi in una valuta diversa da quella di riferimento dell’investitore. Informazioni sulle specificità del Fondo e sugli aspetti generali in tema di sostenibilità (ESG) ai sensi del Regolamento (UE) 2019/2088, sono disponibili al link www.kairospartners.com/esg/. In caso di commercializzazione del Fondo in paesi diversi da quello di origine, Kairos ha il diritto di porre fine agli accordi per la commercializzazione in base al processo di ritiro della notifica previsto dalla Direttiva 2009/65/CE. Le informazioni e le opinioni qui riportate non costituiscono un’offerta al pubblico, né una raccomandazione personalizzata, non hanno natura contrattuale, non sono redatte ai sensi di una disposizione legislativa, non sono sufficienti per prendere una decisione di investimento e non sono dirette a persone residenti negli Stati Uniti o ad altri soggetti residenti in Paesi dove il Fondo non è autorizzato alla commercializzazione.

© 2023 Morningstar, Inc. Tutti i diritti riservati. Le informazioni (1) sono di proprietà di Morningstar e/o dei suoi fornitori di contenuti; (2) non possono essere copiate o distribuite; e (3) non si garantisce che siano accurate, complete o tempestive. Né Morningstar né i suoi fornitori di contenuti sono responsabili di eventuali danni o perdite derivanti dall’uso di queste informazioni. Il Morningstar Sustainability Rating è riferito alla classe P-EUR, dati al 31 ottobre 2023.

(*) L’evento organizzato e promosso da Blue Financial Communication, casa editrice specializzata nell’informazione finanziaria, premia i principali protagonisti del mercato italiano destinato alla gestione dei grandi patrimoni e agli investimenti alternativi. Una giuria di esperti ha definito, attraverso una serie d’incontri periodici, gli attori che maggiormente si sono distinti durante l’anno in corso.

kairospartners.com COMUNICAZIONE DI MARKETING

I MONARCHI PIÙ RICCHI MARKETS 20 PRIVATE IN TESTA C’È IL RE DELLA THAILANDIA MAHA VAJIRALONGKORN NELLA TOP TEN TRE EUROPEI E ALBERTO DI MONACO, IN CODA RE MAHA VAJIRALONGKORN TAILANDIA PATRIMONIO NETTO STIMATO (MILIARDI DI DOLLARI) BRUNEI $43 SULTANO HASSANAL BOLKIAH $28 1 2 RE SALMAN ABDULAZIZ BIN SAUD $18 ARABIA SAUDITA 3

RANKING MONARCHS PRIVATE 21 FONTE: VISUALCAPITALIST.COM EMIRATI ARABI UNITI 4 EMIRO KHALIFA BIN ZAYED AL NAHYAN $18 EMIRATI ARABI UNITI 5 EMIRO SHEIKH MOHAMMED BIN RASHID AL MAKTOUM $14 LUSSEMBURGO 6 GRAN DUCA ENRICO $4 LIECHTENSTEIN 7 PRINCIPE HANS ADAM II $4 QATAR 8 EMIRO SHEIKH TAMIM BIN HAMAD AL THANI $2 MAROCCO 9 RE MOHAMMED VI $2 MONACO 10 PRINCIPE ALBERTO II $1

Trends to watch

Investing in real estate can help to preserve purchasing power

An overview of the engines that are changing the market

BY ANDREW LOAN* (Abbiamo lasciato il testo in inglese per cogliere le sfumature del contenuto, n.d.r.)

OPINION 22 PRIVATE

In an investment environment characterised by structurally higher in ation, investing in real estate can serve as a rst line of defence for preserving purchasing power. Markus Waeber, Julius Baer’s Head Indirect Real Estate Advisory & Intelligence, highlights six global market trends real estate investors can consider navigating in the current cycle.

In the case of real estate, an asset whose value is underpinned to such a large extent by locality, it’s not always easy to draw generalised conclusions in global terms. “It’s certainly true that real estate markets di er greatly from one region to another –and even within speci c cities or neighbourhoods,” says Markus. “Supply and demand can vary markedly from one economy to the next. You also have to take into account factors such as legal di erences, varying tax regulations and foreign investment restrictions.”

A combination of analysis

Examining the market through an international lens does shed light on certain patterns and correlations, however. Take the current macroeconomic environment: against a backdrop of tightening monetary policy and expanding property yields, the cash ow yield from real estate becomes a relatively larger component of the total return. In such times, real estate investors generally focus on property segments like the residential or

logistics market, which o er the potential for rental growth that o sets current in ation.

“Identifying the broader trends requires a combination of macro-level analysis with a deep understanding of local market dynamics,” says Markus. “Clients want to understand how changes in economic indicators at a global level might trickle down to a ect the local real estate markets in which they operate.”

Below, Markus shares with us six directions of travel on the real estate market and how international investors might be able to turn them to their advantage.

1. Focus on rental housing

Around the world, populations are facing a housing shortage. Rising construction costs, rapid urbanisation, population growth and scarcity of land – especially in and around cities – have all combined to create a market of short supply and high demand. In an environment with elevated house prices and rising interest rates, many rst-time buyers will struggle to get a mortgage. Hence, residential demand is shifting away from owner-occupied housing towards the rental sector.

is makes the rental residential sector an increasingly attractive proposition for investors. Historic property market data shows that residential rental income has the potential to deliver attractive risk-adjusted returns and provides a strong hedge in times of

higher in ation. With an annual transaction volume of over USD 200 billion, the US is by far the largest and most liquid rental housing market in the world. In Europe, Germany also o ers a very liquid rental housing market, with almost USD 20 billion of annual transaction volume.

2. Go green for long-term yield

Incorporating green building principles into your investment strategy not only demonstrates a commitment to mitigating climate risk but can also bring healthy returns. e arrival of new resource-saving technologies like solar panels, robust insulation, and water-saving devices o er investors potential for long-term savings and increased pro tability. ey are also increasingly called for to meet the stricter regulations and incentives being implemented by governments to promote sustainable construction and operation of buildings. Recent years have seen considerable discussion around the existence of a so-called ‘green building premium’, whereby occupiers pay higher rents for green certi ed commercial property and investors pay more capital to purchase such assets.

A study by MSCI, taking in prices paid for o ces in London and Paris, shows that a premium has emerged for buildings that have sustainability ratings from building standards authorities versus those that have not yet achieved those standards. In the longer term, the greater risk

OPINION PRIVATE 23

to a building’s value implied by high emissions will also be accounted for in the valuation process. e market price of such properties will re ect the capital needed to make the climate-related upgrades necessary.

3. Logistics are a moving proposition e rise of e-commerce has greatly increased the demand for logistics centres and distribution facilities. As more consumers shop online, there is a need for e cient storage, sorting, and transportation of goods. Investing in logistics centres allows

investors to tap into this expanding market and bene t from the growth of e-commerce.

is sector has proven to be especially popular with institutional investors, including pension funds, private equity funds, and real estate investment trusts (REITs). Its lure lies, among other things, in the fact that logistics centres o er income stability because they attract longterm leases from reputable tenants, including e-commerce giants. It’s also worth remembering that, due

to the need for e cient distribution and supply chain operations, logistics centres are usually found in strategic locations, with proximity to major transportation hubs, motorways, ports and urban centres. In particular, logistics centres for the last mile close to urban centres will become more important in the future.

4. Ride the wave of reshoring e concept of ‘reshoring’, whereby manufacturing or business operations are relocated back

24 PRIVATE OPINION

to the home country, has gained increasing momentum in recent years. e Covid pandemic and geopolitical uncertainties highlighted vulnerabilities in global supply chains, leading to disruptions in transportation, logistics, and the availability of essential goods. e trend has also been driven by rising wage costs in traditional o shoring locations and the increasing automation and robotisation of production processes. In response, many companies have rethought their supply chain strategies to enhance resilience and reduce their reliance on overseas economies. ese reshoring e orts require signi cant capital expenditure and give rise to opportunities for investors. Investing in well-located industrial properties that provide suitable infrastructure and amenities can yield attractive rental income and potential capital appreciation. In some cases, reshoring may involve repurposing or revitalising existing real estate assets, allowing investors to explore opportunities from redeveloping or adapting existing properties into modern industrial spaces.

5. Space as a service

With the possibility to work remotely from anywhere in the world, the traditional o ce landscape will look di erent in the future. Global companies might still need headquarters in a central business location for representation and collaboration purposes, but they probably do not need o ces in each city or country in the world. With that in mind, exible o ce providers can be an attractive alternative for global corporates today. Here, companies can choose from a variety of additional services including IT, cleaning, food and concierge services in addition to the traditional o ce space. Similarly, the life science real estate market provides attractive investment options with an increasing demand for fully equipped laboratory spaces. is allows start-up companies to spend their money on research and development rather than devoting capital expenditure to t out their labs. Compared to traditional o ces, lab spaces often prove to be a more defensive investment

as researchers in the life science industry will need the facilities of their laboratory and therefore cannot work remotely.

6. Make inroads into infrastructure

When we think of real estate investing, we automatically picture buildings, be they commercial properties like o ce space or manufacturing facilities, or residential property such as family homes or apartment blocks. But don’t ignore infrastructure, that is, investments involving the purchase, development or operation of physical assets that provide essential services or support economic activity. Infrastructure investments are particularly attractive to investors during times of economic volatility such as the present because they are non-cyclical. ey provide critical services, support societal functioning and (literally) pave the way for economic activity, providing a degree of insulation against economic downturns. ese assets often have long lease periods ranging from several years to several decades, and can thus generate stable and predictable cash ows over the long term. For example, airports or toll roads typically generate revenue through user fees or lease payments. With rising government de cits in many countries and the push for the energy transition, there is growing demand for private capital to bridge the gap between the targeted infrastructure capex and the potential government spending.

26 PRIVATE OPINION

DALLE NOSTRE RADICI, NASCE VALORE PER IL VOSTRO FUTURO. Ph: Vincent Peters Messaggio pubblicitario con finalità promozionale. Credem Euromobiliare Private Banking Spa - Sede legale: via Emilia San Pietro 4, 42121 Reggio nell’Emilia Iscritta all’Albo delle Banche (al n. 4999) e all’Albo dei Gruppi Bancari tenuto dalla Banca d’Italia - Società soggetta ad attività di direzione e coordinamento (ex art. 2497 bis c.c.) da parte di Credito Emiliano S.p.A. Aderente al Fondo interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Società autorizzata e vigilata da Banca d’Italia, CONSOB ed IVASS. www.credemeuromobiliarepb.it.

OPINION 28 PRIVATE

I patti successori

Il legislatore italiano considera illegittimo il ricorso a tali istituti Le ragioni sottese al divieto e la posizione della giurisprudenza

DI NICOLA MARTINELLI*

Nell’ambito del diritto successorio, il nostro codice civile, all’art. 458 c.c., vieta i patti successori, intendendosi con ciò quei negozi giuridici che attribuiscono o negano diritti su una successione non ancora aperta. Tale divieto deriva dal principio secondo il quale la delazione all’eredità può avere come fonti esclusivamente la legge o il testamento. Solamente il de cuius, quando è ancora in vita, può, attraverso il testamento, disporre dei propri beni. Il divieto ha una duplice nalità: da un lato, salvaguardare il predetto principio e, dall’altro, garantire e tutelare la libertà testamentaria no al momento della morte del testatore.

Tre tipologie

I patti successori sono comunemente classi cati in tre tipologie. Con il patto c.d. istitutivo il testatore istituisce contrattualmente un erede o un legatario oppure si impegna a disporre per testamento in un certo modo. Invece, i patti c.d. dispositivi sono quegli atti mediante i quali un individuo dispone di beni o diritti relativi a una eredità altrui, non ancora aperta e rispetto alla quale ipotizza che sarà delato. In ne, i

patti c.d. rinunciativi sono quei negozi con i quali un soggetto conviene di rinunciare a beni o diritti che potrebbero derivargli da una successione non ancora aperta. La ragione alla base del divieto legislativo dei patti successori non è individuabile in modo omogeneo, poiché l’unico elemento che accomuna le tre diverse tipologie di patti successori è il fatto di avere a oggetto beni appartenenti a una successione non ancora aperta.

Le ragioni del divieto

Per quanto concerne i patti istitutivi, il divieto si basa sulla decisione di a dare alla sacralità del testamento le decisioni sulla istituzione di erede o di legato, al ne di preservare la libertà del testatore e di evitare condizionamenti pericolosi da parte di terzi.

Invece, con riferimento ai patti dispositivi, il motivo a fondamento del divieto varia a seconda che si tratti di un atto a titolo gratuito o di un atto a titolo oneroso. Nella prima ipotesi, l’obiettivo è prevenire la prodigalità, mentre nella seconda vi è l’esigenza di rispettare l’altrui morte, vietando un atto che potrebbe essere

speculativo sulla morte altrui. In ne, per quanto riguarda i patti rinunciativi il divieto mira a impedire al futuro (potenziale) successore di compiere atti poco avveduti dei quali potrebbe non intendere appieno la portata, anche a causa della non titolarità dei diritti rinunciati.

Tutto ciò premesso, è opportuno precisare che per accertare l’invalidità della disposizione testamentaria esecutiva del patto successorio, non è su ciente dimostrare solo la conformità della disposizione testamentaria al patto o alla promessa di testare.

Al contrario, è necessario fornire la prova che il testatore non avrebbe confezionato quella disposizione in assenza del patto oppure che la disposizione rappresenta semplicemente l’attuazione di un precedente impegno assunto dal testatore.

Gli interventi della Cassazione Di recente, la Suprema Corte di Cassazione si è occupata del tema dei patti successori in due occasioni, distanti solo di poche settimane l’una dall’altra (sentenze n. 34858/2023

OPINION PRIVATE 29

PRIVATE

e n. 722/2024). Nel primo caso, ha stabilito che la donazione soggetta a condizione sospensiva di premorienza del donante malato terminale non costituisce un patto successorio. Nel secondo caso, invece, l’attore chiedeva la revocazione per sopravvenienza dei gli di una donazione di quote sociali precedentemente da lui stesso posta in essere a favore delle sorelle. Queste ultime, costituitesi in giudizio, deducevano che in realtà l’atto, pur presentandosi formalmente come una donazione, costituiva l’esecuzione di un’intesa formalizzata con una scrittura privata, per mezzo della quale i genitori intendevano regolare, insieme ai gli, l’assetto della divisione dei propri beni. A tale deduzione, l’attore replicava in atti sostenendo la nullità della scrittura privata poiché stipulata in violazione del divieto di patti successori. Dal canto loro, gli Ermellini hanno ribadito il principio per cui l’impegno assunto dai fratelli, d’intesa con i genitori, di procedere a forme di conguaglio o compensazione per la di erenza di valore dei beni loro donati in vita dai genitori non viola il divieto di patti successori.

Gli aspetti da accertare

In entrambe le situazioni, la Cassazione ha ria ermato che, per determinare se una speci ca pattuizione rientri nell’ambito del divieto di patti successori, è necessario accertare: (i) se il vincolo giuridico abbia avuto lo scopo speci co di costituire, modi care,

trasmettere o estinguere diritti relativi a una successione non ancora aperta; (ii) se la cosa o i diritti oggetto di tale pattuizione siano stati considerati dai contraenti come entità della futura successione e se siano, comunque, ricompresi nella stessa; (iii) se il promittente abbia inteso provvedere in tutto o in parte della propria successione, privandosi del c.d. diritto di ripensamento; (iv) se l’acquirente abbia contrattato o stipulato quale avente diritto alla successione stessa; (v) se il trasferimento programmato, dal promittente al promissario, debba aver luogo a causa di morte e, quindi, a titolo di eredità o di legato. I giudici di legittimità hanno altresì precisato che il divieto di patti successori si applica agli atti mortis causa (diversi dal testamento) idonei a regolare rapporti o situazioni giuridiche che, alla morte del disponente, vengano a costituirsi in via originaria o a trarne una loro autonoma quali cazione senza produrre alcun e etto no a quando il soggetto è in vita. Viceversa, sono sottratti al divieto tutti gli atti destinati a regolare una situazione

preesistente, sia pure subordinandone gli e etti alla morte di una delle parti (come, per esempio, la donazione sottoposta a condizione di premorienza).

Una possibile apertura ai patti

In ne, in ottica comparativa, è interessante notare che i patti successori, vietati ai sensi della legge italiana, sono leciti in diversi paesi stranieri, inclusi quelli di common law e in Germania.

Di conseguenza, sorge la questione riguardo la possibilità di riconoscere nel nostro ordinamento tali atti stipulati secondo le norme di un diritto straniero che li ammette. I patti successori, secondo la dottrina e la giurisprudenza prevalenti, non sono da considerare contrari all’ordine pubblico e, pertanto, se validi secondo la legge straniera applicabile, potrebbero trovare attuazione anche in Italia in forza del diritto internazionale privato.

*Junior associate dello Studio Legale e Tributario Loconte & Partners

30 PRIVATE

L’Ia non fa paura

Da Cervellati e Di Mascio un libro sull’evoluzione della professione di wealth manager

Il volume esamina le opportunità o erte dalle nuove frontiere dello sviluppo It

DI RED

Il libro di Antonello Di Mascio ed Enrico Maria Cervellati, intitolato Wealth Manager con sottotitolo L’evoluzione del ruolo tra intelligenza arti cialee nanza comportamentale è il primo che a ronta in modo organico il rapporto tra il wealth management e l’intelligenza arti ciale (Di Mascio già nel 2018 aveva pubblicato Wealth Management e Fintech e nel 2021

La Banca del Terzo Millennio scritto con Maurizio Primanni) dal punto di vista non solo dell’industria nel suo complesso ma soprattutto da quello del wealth manager, del consulente che tutti i giorni deve comporre un puzzle che si traduce in dilemma quotidiano.

Allineamento di interessi

Come far convergere l’interesse del cliente con quello dell’intermediario, come coniugare le proprie aspirazioni con la complessità del mercato e le istanze delle direzioni marketing o delle società prodotto? Il libro propone un approccio ben preciso. Il mondo del wealth management è fortemente permeato da ciò che accade intorno a se e dalla tecnologia in generale (Robo e Ia)

e per questo richiede la capacità da parte del wealth manager di adottare la nanza comportamentale come metodo di lavoro quotidiano al ne di gestire in modo appropriato ed etico ogni suo cliente. L’adozione della nanza comportamentale come metodo e della tecnologia dell’Ia come strumenti consentono al wealth manager di conoscere in profondità i propri clienti, di ottimizzare il tempo, di generare

performance per il cliente e ricavi stabili per l’intermediario. Il superamento degli errori comportamentali del cliente (ma anche i propri del consulente) è quindi l’obiettivo primario del wealth manager perché in questo modo può ottenere due conseguenti risultati.

Ruolo da formatore

Da una parte svolge il ruolo sociale di educatore nanziario, dall’altra la generazione di ricchezza attraverso la performance si può tradurre in consumi e quindi sostegno alla crescita del Paese. Di Mascio e Cervallati insistono molto proprio sul ruolo etico e sociale del wealth manager che, in una ottica sistemica, sono motori di sviluppo economico per un Paese ricco di risparmio. Il libro in ne pone la domanda di come sarà la convivenza tra i consulenti e l’intelligenza arti ciale fra 15 anni: la riposta degli Autori si manifesta con quattro scenari ai quali è associata una probabilità di realizzazione: collaborazione, convivenza, competizione e sostituzione. Molto interessante è poi l’interlocuzione degli Autori con ChatGpt.

BOOK PRIVATE 31

Francobolli da investimento

Oltre al piacere di collezionarli, possono dare un buon ritorno economico

Cuneo: “Ecco le caratteristiche da considerare per generare valore nel tempo”

DI L.D.O.

PRIVATE 32 PRIVATE

Un punto di incontro tra il mondo della latelia e quello della nanza. Art-Rite, casa d’aste del gruppo Banca Sistema, ha deciso di mettere all’incanto parte della vasta e prestigiosa – per qualità, stato di conservazione e rarità – Collezione Cuneo, rimasta custodita gelosamente per molto tempo. Una raccolta di circa 40mila pezzi portata sul mercato da Giorgio Cuneo, collezionista appassionato di latelia n dalla giovane età, che ha portato avanti la collezione di famiglia, tramandata di generazione in generazione, e fatta di pezzi rarissimi e di grande valore. Valga un esempio per tutti: il più raro francobollo, a livello internazionale, degli Antichi Stati del valore stimato tra 120mila e 150mila (Lotto 8 artrite.it/it/auction/28427/1). L’asta, realizzata nella seconda metà di febbraio, ha visto il coinvolgimento di Kruso Kapital, attraverso ArtKredit, il servizio di art-lending da essa erogato, mentre a fornire il fondamentale supporto di know-how per la valutazione della collezione è intervenuta Auction Gallery. A Cuneo abbiamo chiesto di analizzare le relazioni tra la latelia e il settore del private banking, che negli ultimi tempi ha mostrato un interesse crescente verso i passion asset.

Iniziamo dalle basi. Che ruolo riveste la latelia nell’ambito degli investimenti della clientela del private banking?

Considerando che il pro lo tipico di un collezionista non amatoriale è quello di un Hnwi di profonda

cultura, il ruolo della latelia nell’ambito degli investimenti della clientela (di nicchia) del private banking è senz’altro rilevante. Pertanto, il collezionista è solitamente un cliente private. Sotto questo aspetto, tuttavia, raramente le strutture di settore lo assistono perché, non conoscendo o meglio non avendo ancora scoperto le potenzialità legate al mondo della latelia, non hanno quasi mai sviluppato dei servizi dedicati, che invece trovano ampia applicazione per esempio nel mondo dell’arte.

Veniamo invece ai collezionisti.

Quali sono le principali tendenze di mercato?

Ricerca di eccezionale qualità, stato di conservazione, rarità e unicità.

Non sorprende infatti che il livello di spesa da parte dei collezionisti negli ultimi anni sia cresciuto, con acquisti notevoli nella fascia alta del mercato. Uno per tutti, si pensi alla battuta da 8,3 milioni da Sotheby’s New York per il British Guiana ONE CENT black on magenta del 1856

Quali sono, invece, i criteri di scelta delle collezioni?

Un criterio soggettivo, legato ai desiderata del collezionista, ovvero al proprio interesse storico-geogra co. Un criterio oggettivo, legato alla somma a sua disposizione. Tendenzialmente un collezionista latelico investe in questa categoria il 25-30% della propria liquidità. Naturalmente, quale criterio talvolta vi è quello dell’opportunità di

mercato, ovvero acquisti mirati a collezioni in dismissione acquistate a prezzo vantaggioso, che possono essere smembrate e rivendute con una marginalità positiva.

Ci può fare qualche esempio di collezioni lateliche?

Tra le collezioni che sono passate alla storia per estensione, con pezzi provenienti da tutto il mondo ed eccezionale qualità, si possono ricordare quella di Pietro Provera, la Collezione Pedemonte e la Collezione di Maurice Burrus (nota: sono citate delle collezioni storiche per tutelare la privacy dei collezionisti in vita).

Non si può poi non pensare alla Royal Philatelic Collection, per ampiezza, la più importante al mondo legata al Regno Unito e al Commonwealth britannico.

Collabora con private bank o family o ce?

È un percorso che vorrei costruire attraverso il dialogo con gli istituzionali, che si stanno progressivamente aprendo a questa nuova opportunità e Kruso Kapital in questo è stato un precursore del mercato, comprendendo che la latelia ha caratteristiche simili ad altri beni reali no a poco tempo fa inesplorati, che negli ultimi anni hanno registrato performance straordinarie. Trovare nel 2024 qualcosa che abbia le caratteristiche di una asset class e che non sia stato ancora sfruttato dal mondo nanziario è una grande opportunità

ART INVESTMENTS PRIVATE 33

Il profilo

Classe 1992, originario dell’Isola d’Elba, Giorgio Cuneo (in foto) ha conseguito la laurea in Business Economics and Administration e quella Magistrale in Management presso l’Università Bocconi di Milano. La sua famiglia ha tramandato la passione per la filatelia da generazioni. Giorgio ha coltivato e approfondito questo interesse nel corso degli anni, continuando ad ampliare la sua collezione.

che col tempo non può che riservare notevoli soddisfazioni. La s da dunque è far parlare il mondo della latelia con il mondo della nanza, che oggi non ha prodotti ad hoc per i collezionisti da un lato (per esempio non esiste un lombard con collaterale latelico) né per gli investitori dall’altro (per esempio un fondo specializzato).

Se tutto questo sembra assurdo, basta ri ettere sul fatto che gli oggetti da collezione sono un modo e cace per diversi care il rischio, poiché non sono correlati con i mercati nanziari e quindi possono essere meno in uenzati dall’in azione e dai tassi di interesse. Naturalmente, il costo opportunità

rispetto a una attività nanziaria è una maggiore stabilità, a fronte di una minore liquidità. Tuttavia, se si considera questa minore liquidità come riserva di valore, che non oscilla in base agli sconvolgimenti macroeconomici, si giungerà alla conclusione che i francobolli potrebbero essere quasi considerati dei beni rifugio, che dovrebbero essere ben tenuti presenti dai gestori nelle logiche di diversi cazione dei portafogli dei propri clienti, ma che, a oggi, non sono contemplati.

Perché i francobolli possono essere considerati un buon investimento? A riprova che i francobolli hanno tutte le caratteristiche che una asset

class basata su beni reali dovrebbe avere, si considerino: la performance nanziaria storicamente positiva; la scarsa volatilità; la scarsa correlazione con gli altri mercati; il valore intrinseco (storico, culturale, sociale: da metà ottocento è possibile scrivere la storia attraverso i francobolli); lo status symbol nel possederli data la scarsità/unicità dei pezzi più pregiati; la presenza di esperti di riferimento. Se alcune di queste caratteristiche sono applicabili ad altre asset class ormai ben note ai mercati (per esempio vini, orologi e sneakers), il vantaggio dei francobolli è che vi è un prezzo di riferimento univoco in ogni parte del mondo, dato dal valore espresso dal catalogo di riferimento, che viene pubblicato ogni anno (cosa che non avviene neanche nel mondo dell’arte, dove i cataloghi ragionati non accennano minimamente al valore dell’opera). Confrontando le varie pubblicazioni, per esempio del Catalogo Sassone (il catalogo di riferimento per i francobolli dell’area italiana), è possibile calcolare una rivalutazione annuale dal 7% al 10% per i pezzi più pregiati. Comprendendo dunque meglio la natura di questi beni a qualsiasi gestore brillerebbero gli occhi, ma la mancanza di esperienza in questo speci co settore non gli ha ancora consentito di sfruttarne le potenzialità latenti. Per i rst mover l’opportunità, per esempio in termini di lending, è davvero immensa.

34 PRIVATE PRIVATE

JULIUS BAER, CAMBI IN VISTA

Cambio ai piani alti di Julius Baer. La banca svizzera ha annunciato che il direttore generale, Philipp Rickenbacher, “lascerà di comune accordo” la sua carica nella società. La gestione ad interim sarà a data all’attuale vicedirettore generale, Nic Dreckmann (nella foto), in attesa che il cda trovi il successore di Rickenbacher.

Crowe Valente punta su nuove competenze

sul territorio nazionale, supportando le aziende nell’intero Nord Italia. “Il nostro lavoro è in continua evoluzione – sottolinea Massimo Boidi – o rire ai clienti la possibilità di avere una consulenza attenta e con un’ampia gamma di specializzazioni in particolare in ambito corporate governance, corporate nance, m&a, Esg, trust e compliance aziendale è uno dei nostri obiettivi”.

GRILLO PER TIKEHAU

Tikehau Capital, gestore globale di asset alternativi, ha annunciato la nomina di Massimiliano Grillo a sales director per l’Italia con l’obiettivo di sviluppare le attività del gruppo in Italia, nei segmenti delle capital market e private market strategy.

Crescita e sviluppo professionale in vista per Massimo Boidi (nella foto a sinistra), Fabio Pasquini, Valter Ru a, Michela Boidi (nella foto a destra)e Marco Boidi, che entrano come soci in Crowe Valente, uno dei principali attori a livello internazionale nei servizi di consulenza, gestione e rischio e membro di Crowe Global, l’ottavo network internazionale di società di contabilità e consulenza indipendenti secondo l’International accounting bulletin (Iab 2017). Il ra orzamento della partnership con Crowe Valente, collaborazione in essere già da diversi anni, mira a soddisfare, garantendo qualità e innovazione, una clientela sempre più diversi cata, all’interno di un panorama che vede l’imprenditoria italiana alle prese con una compliance societaria più complessa e informatizzata. I nuovi ingressi professionali, con il loro bagaglio di esperienze, testimoniano l’intento di far crescere l’attività di consulenza

UBS RINNOVA IL MANAGEMENT

Ubs ha riorganizzato il global wealth management in Italia. L’area guidata da Giovanni Ronca (nella foto) ha accolto Francesca Giordana (proveniente da UniCredit) nel ruolo di responsabile dell’integrazione di Credit Suisse, mentre Dalia Nava, no a ora head of business management di Ubs Gwm, assumerà il coordinamento delle divisioni Wm di Ubs e Credit Suisse. Le novità non niscono qui. Alexa Breitsohl, chief operating o cer di Credit Suisse Italia, assumerà il ruolo di operating head di Ubs in Italia.

36 PRIVATE

Vince la lobby

L’avvio di un Etf sul Bitcoin spot apre le porte a nuovi disastri nanziari Mai come ora sarebbe opportuno a darsi a private banker a dabili

DI MARCELLO GUALTIERI

Alla ne l’ha spuntata la lobby del Bitcoin. Con una decisione che lascia esterrefatti, la Sec ha deciso di ammettere a Wall Street le quotazioni degli Etf della più nota tra le criptovalute. C’erano già state alcune avvisaglie: la stessa Sec aveva ammesso alle quotazioni le società che gestivano le piattaforme sulle quali si svolgeva il trading di cripto attività. Successivamente, Jerome Powell, Governatore della Fed aveva dichiarato in una audizione al Senato, sia pur per inciso e non in maniera troppo chiara, che la Fed era disponibile a valutare le stablecoin come una forma di moneta.

Una pseudo-legittimazione

Con la decisione in commento, la Sec ha completato il processo di pseudo legittimazione della più grande bolla speculativa della storia dell’economia.

A nulla sono serviti gli alert arrivati con i primi colossali fallimenti che hanno scoperchiato tru e gigantesche. Ecco un breve riepilogo: Ftx: buco di $9 miliardi; BlockFi: buco di $1,3 miliardi; ree Arrows Capital (3AC): buco di $3,5 miliardi; Core Scienti c: buco di $1,3 miliardi; Voyager Digital: buco di $1,3 miliardi; Celsius Network: buco di $1,2 miliardi; Luna e TerraUSD: buco di $42 miliardi. A nulla sono servite le condanne al fondatore di Ftx, Sam Bankman-Fried, e di Changpeng Zhao, fondatore e Ceo di Binance, che si è nanche dichiarato colpevole di riciclaggio di denaro e violazione delle normative Usa. Opportunamente la Bce è scesa in campo con una dichiarazione che non lascia spazio ad equivoci: il valore equo del Bitcoin è pari a zero; il bitcoin non è un mezzo di pagamento accettato, non è adatto

come investimento, non genera alcun usso di cassa o dividendi, non può essere utilizzato in modo produttivo e non o re alcun bene cio sociale, non ci sono dati economici fondamentali, non c’è un valore equo da cui si possano ricavare previsioni serie.

Il livello del prezzo del bitcoin non è un indicatore della sua sostenibilità. La capitalizzazione di mercato quanti ca solo il danno sociale complessivo che si veri cherà quando il castello di carte crollerà con una redistribuzione nale della ricchezza a spese dei meno so sticati (leggi: allocchi di turno).

Le scelte da fare Mai come oggi è fondamentale a darsi a consulenti professionali e private banker che mai proporranno ai propri clienti questa forma di utilizzo dei propri fondi.

PRIVATE 37

OPINION

Npl da valorizzare

In pubblicazione lo schema di dlgs relativo alla direttiva sui crediti in so erenza

L’Ue punta alla liberalizzazione dell’acquisto e alla nuova gura del gestore

DI LORIS COTTONI*

Il dipartimento del Tesoro ha posto in pubblica consultazione lo schema di decreto legislativo di recepimento della direttiva comunitaria 2021/2167 (nota come direttiva Npl) relativa ai gestori e agli acquirenti.

Lo schema di articolato propone alcuni emendamenti al Tub, introducendo ex novo nel Titolo V il Capo II, appositamente dedicato a una nuova attività riservata: la gestione di crediti in so erenza. Due sono gli aspetti principali connessi al recepimento della direttiva: la liberalizzazione dell’attività di acquisto dei crediti in so erenza e l’introduzione della nuova gura del gestore di crediti in so erenza.

Con speci co riferimento al primo, da una lettura preliminare dell’articolato sembrerebbe che l’attività di acquisto di crediti in so erenza dovrebbe essere sostanzialmente liberalizzata. Tale innovazione non è di poco conto perché nei fatti introdurrebbe una nuova esenzione, ancorché valida solo per le so erenze originate dalle banche e dagli intermediari

nanziari, all’impianto de nitorio del dm 53/2015, ai sensi del quale si considera come attività soggetta a riserva l’acquisto di crediti a titolo oneroso in quanto species del più ampio genus dell’attività di concessione di nanziamenti sotto qualsiasi forma.

Incoraggiare il secondario

Tale impostazione sembrerebbe essere coerente con le nalità generali perseguite dalla direttiva Npl così come espresse nel relativo considerando n. 9, il quale prevede che la direttiva dovrebbe incoraggiare lo sviluppo dei mercati secondari dei crediti in so erenza. Infatti, la liberalizzazione dell’attività di acquisto di per sé sarebbe idonea a far aumentare il numero dei player presenti sul mercato e, di ri esso, a migliorarne la liquidità e più in generale la vivacità e la competitività. Tuttavia, l’apertura è ben lungi dall’essere indiscriminata e senza controlli, in quanto, in un’ottica di bilanciamento tra l’esigenza di sviluppare ulteriormente il mercato dei crediti in so erenza e quella di non dar luogo a possibili

distorsioni e rischi sistemici derivanti dall’operatività di veicoli a erenti al mondo dello shadow banking, il legislatore prevederebbe alcuni presidi di vigilanza tra cui si segnalano in via generale: l’obbligo in capo all’acquirente di avvalersi di un gestore di crediti in so erenza; l’obbligo per il cedente di fornire al potenziale acquirente informazioni dettagliate sulle esposizioni creditizie da acquistare; delle regole ad hoc di tutela ra orzata per i crediti vantati verso i consumatori; l’obbligo di e ettuare le segnalazioni in Centrale dei rischi e in ne l’obbligo di comunicare alla Banca d’Italia eventuali ricessioni di crediti a un altro acquirente.

La vigilanza di Bankitalia

Il secondo punto è il fulcro della direttiva. Nel testo in consultazione, l’attività di gestione di crediti in so erenza viene de nita come lo svolgimento di una o più delle seguenti attività in relazione ai crediti in so erenza: la riscossione e il recupero dei pagamenti dovuti dal debitore; la rinegoziazione dei termini e delle condizioni contrattuali con il debitore secondo

OPINION 38 PRIVATE

L’obiettivo comunitario è aumentare il numero di player presenti sul mercato e, di ri esso, migliorarne la liquidità

L’apertura del mercato è accompagnata da controlli rigorosi

le modalità descritte nel testo in consultazione; la gestione dei reclami dei debitori e l’informativa al debitore relativa a ogni variazione dei tassi di interesse e degli oneri o a ogni pagamento dovuto. Tali attività potranno essere svolte soltanto dalla nuova gura del gestore di crediti in so erenza, il quale dovrà essere un soggetto autorizzato dalla Banca d’Italia e dalla stessa vigilato.

Limiti all’esercizio

La normativa in bozza prevede quali principali misure di vigilanza prudenziale che: sia precluso lo

svolgimento di tale attività riservata alle persone siche; siano rispettate speci che regole in materia di governance e di sistema dei controlli interni; i contratti di servicing, con cui l’acquirente a da la gestione dei crediti al gestore, contengano speci che clausole indicate nella legge; l’esternalizzazione sia soggetta a una regolamentazione speci ca; sia necessario ottenere una speci ca autorizzazione qualora si intenda intraprendere un’eventuale operatività cross-border e siano rispettate particolari condizioni per la detenzione di fondi ricevuti debitori ai ni del trasferimento

degli stessi agli acquirenti di crediti. In ne, si segnala che gli intermediari nanziari di cui all’art. 106 del Tub – poiché soggetti a requisiti prudenziali più rigorosi di quelli stabiliti dalla direttiva Npl –sarebbero esclusi dall’obbligo di chiedere l’autorizzazione come gestori di crediti in so erenza, salvo che vogliano esercitare la predetta attività in via transfrontaliera per mezzo del passaporto europeo.

Associate dello studio Zitiello Associati

OPINION PRIVATE 39

Questione di fiducia

Le tematiche Esg spesso non sono più al centro della comunicazione Non siamo in presenza di una crisi, ma serve una correzione di rotta

Nell’Indagine sulla clientela private in Italia realizzata da Aipb BvaDoxa c’è un dato sulla ducia verso le iniziative Esg delle imprese che colpisce. Stando alla rilevazione, i clienti private si dividono esattamente in tre: un terzo a erma di credere che tali iniziative siano realizzate per tutelare il futuro dei cittadini, un terzo crede che siano pure operazioni di facciata, il restante terzo non sa cosa pensare.

Fiducia in calo

Di cile considerare positivo questo risultato, soprattutto se letto nella sua evoluzione: la percentuale di clienti duciosi è scesa del 7% in due anni, nel 2021 era il 40%. Da cosa deriva questo maggiore scetticismo?

Certamente non è un tema di rilevanza, le tematiche Esg sono ritenute centrali da tutti gli attori

del mercato private. Gli impatti del climate change, infatti, rientrano tra le prime 10 preoccupazioni percepite dalle famiglie e i clienti private (69%) si dimostrano consapevoli di come le scelte d’investimento possano in uenzare i comportamenti sostenibili delle imprese, esattamente quanto lo fanno quelle di consumo (70%). Se il focus si sposta sul private banking, secondo una recente rilevazione di Aipb, i leader dell’industria inseriscono gli investimenti nella transizione Esg tra i primi ambiti nei quali il settore private può generare e etti positivi per il Paese (al quarto posto, dopo l’educazione nanziaria dei clienti, la legalità e l’indirizzo dei risparmi verso gli investimenti). In un altro studio Aipb si evidenzia come gli investimenti sostenibili rappresentino ormai il 33% degli

asset private investiti e la quasi totalità degli operatori (96%) preveda una ulteriore crescita degli investimenti sostenibili nei prossimi 12 mesi. Inoltre, gli strumenti Esg vengono ritenuti una seria opportunità per migliorare il livello di servizio della consulenza nanziaria evoluta (per l’88% dei professionisti interpellati).

Dove occorre intervenire

Se la consapevolezza di tale importanza è così di usa, dove si incrina la ducia? Per com’è stato concepito sinora, l’investimento Esg è frutto di una serie piuttosto lunga di atti di ducia. Quello del cliente verso il private banker che glielo consiglia; quello del consulente private verso chi ha realizzato il prodotto di investimento Esg e verso l’agenzia che lo ha valutato assegnandogli un rating; quello

OPINION 40 PRIVATE

DI ANTONELLA MASSARI*

dell’asset manager verso l’impresa che ha scelto di nanziarsi sul mercato nanziario valorizzando il proprio impatto positivo Esg; quello dell’impresa verso il consulente in sostenibilità che ha suggerito l’azione e così via. Sembra un po’ La era dell’Est di Angelo Branduardi. Si può certamente lavorare per ridurre questa lunga catena o, per lo meno, per renderla di più agevole scorrimento. Prendiamo un anello importante, quello dei rating. Uno dei principali problemi legati sostenibilità risiede nella netta di erenza di valutazione fornita dalle diverse agenzie specializzate Secondo uno studio dell’Università Mit di Zurigo, Aggregate confusion: the divergence of Esg ratings, la correlazione tra i rating dei cinque principali provider Esg è, in media, pari a 0,61: un valore piuttosto basso se confrontato con lo 0,99 fra i rating di credito forniti da Moody e S&P. Da cosa deriva questa di erenza? Per dirla in estrema sintesi: di sostenibilità si parla tanto, ma non esiste una de nizione univoca (e semplice) di attività sostenibile, per questo ciascuna agenzia decide quali aspetti includere nel rating e che peso attribuirvi. Questo genera un eccesso di complessità. Diventa complicato, anche per i professionisti del private banking, spiegare ai clienti le motivazioni sottostanti a determinate proposte d’investimento. Nella nostra survey rivolta a più di 2.500 private banker, solo il 13% risponde di avere già tutto quello che occorre loro per

proporre soluzioni Esg e, per farlo al meglio, indicano chiaramente la necessità di ricevere una formazione tecnica ma, anche, di avere materiali che riguardino l’impatto Esg degli investimenti, e formazione speci ca sullo storytelling.

Ovvero, servono strumenti sempli cati e migliori strategie per la comunicazione di tutta la liera a partire dall’anello fondamentale: le imprese.

L’importanza del dialogo

L’unico modo per superare questa impasse è infatti un maggior dialogo e confronto tra gli stakeholder: dalle istituzioni al mondo nanziario, passando per il centro di tutto il processo, le aziende. Negli snodi di questo processo virtuoso di confronto e approfondimento, il professionista può contribuire attivamente grazie alla sua vicinanza all’imprenditore.

Confrontandosi con lui e consigliandolo, nel corso degli incontri periodici dedicati all’analisi delle sue scelte di investimento nanziarie e reali, possono trovare spazio anche temi relativi all’importanza della governance d’impresa per attrarre investitori terzi e per nanziare progetti ambiziosi di innovazione tecnologica a favore di un prudente utilizzo delle risorse ambientali. Così si potrebbe passare da una lunga catena basata su atti di ducia a una serie – più breve, perché molti passaggi saranno studiati e compiuti di concerto tra più attori –basata su atti concreti. E questo può fare la di erenza.

*Segretario generale di Aipb (Associazione Italiana Private Banking)

OPINION PRIVATE 41

COSA PENSA DELLE INIZIATIVE DELLE AZIENDE PER LO SVILUPPO SOSTENIBILE E LA RESPONSABILITÀ SOCIALE D’IMPRESA?

CREDO LO FACCIANO DAVVERO PER TUTELARE IL FUTURO DI CITTADINI CREDO SIA OPERAZIONI DI FACCIATA NON SO BENE COSA PENSARE 40% 34% 29% 33% 31% 32% 2021 2023

Fonte AIPB – BVA Doxa “Indagine sulla clientela private in Italia”

Protagonisti del mercato

Aipb ha pubblicato il consueto annuario generale del private banking

Tra le novità dell’edizione 2024, un focus sulle automobili da collezione

DI L.D.O

L’associazione con i suoi organismi e i riferimenti. L’evoluzione del mercato. I soci ordinari, quelli aderenti, gli a liati e gli onorari.

Come ogni anno, è arrivata l’edizione 2024 dell’Annuario generale private banking, curato da Aipb.

Tra le novità rispetto al passato, ci sono focus sul passaggio generazionale, sull’innovazione digitale e sulla protezione dei portafogli private. “È presente anche un approfondimento sulle automobili da collezione, in linea con un interesse crescente degli investitori verso i pleasure asset”, ha sottolineato il segretario generale Antonella Massari.

L’outlook di mercato

La presentazione dell’Annuario è stata l’occasione per far conoscere l’outlook degli associati Aipb relativo ai prossimi mesi.

“L’anno in corso si annuncia caratterizzato dalla variabile geopolitica, che potrebbe cambiare lo scenario da un momento all’altro, per cui occorrerà monitorare costantemente la situazione”, è la premessa di Andrea Ragaini, presidente dell’Associazione

L’outlook stima che l’economia internazionale conoscerà un soft landing, mentre è limitata la quota di gestori che si attende una vera e propria recessione. “Il consensus degli asset manager è per un primo taglio dei tassi u ciali – sia negli Stati Uniti, sia in Europa – già nel corso del secondo trimestre di quest’anno”, precisa Ragaini. Per la maggior parte degli operatori (56%), nei prossimi mesi l’in azione in Europa scenderà al di sotto del 2,5%, ma il target verrà raggiunto solo nel 2025 secondo il 61% del campione. Le politiche delle banche centrali hanno avuto gli e etti desiderati, ma sul futuro prossimo gli operatori si dividono a metà tra coloro che prevedono un’attenuazione della politica

A sinistra: Antonella Massari

monetaria nella prima metà dell’anno e coloro che la ritengono ancora necessaria.

Preferenza al reddito sso Nel breve periodo, le scelte d’investimento privilegiano il comparto obbligazionario, con rendimenti attesi tra il 5% e il 10% (si è espresso in questa direzione il 53% degli intervistati). Verso il comparto azionario e gli investimenti alternativi, gli operatori esprimono invece cautela a causa dei timori sulla crescita economica (78%) e sulla tenuta degli utili societari. Del resto, oggi che molti dei listini azionari sono vicini ai massimi storici, appare di cile immaginare un altro scatto in avanti.

BOOK 42 PRIVATE

ANNUARIO GENERALE PRIVATE BANKING Edizione 2024

ART 44 PRIVATE

Occhio ai falsi

L’arte, come altri settori merceologici, non è immune dal fenomeno delle tru e Una carrellata dei casi più famosi della storia e le conseguenze sui colpevoli

DI ALESSIA ZORLONI E ISABEL POMA

Come qualsiasi altro settore economico, anche il mercato dell’arte si basa sulla legge della domanda e dell’o erta: quando la domanda di opere di grandi maestri da parte di collezionisti o istituzioni aumenta, i beni disponibili che il mercato può o rire risultano scarsi e di conseguenza aumenta anche il loro prezzo. È proprio in tali situazioni che vengono

messe in atto le tru e a opera di falsari e ladri che intravvedono la possibilità di fare a ari sporchi. In questo e nei prossimi numeri vi racconteremo le storie più interessanti ed emblematiche che

Sopra: l’ex presidente di Gucci Domenico De Sole.

Nella pagina a fianco: opera d’arte astratta “Untitled c. 1950-1952” di Mark Rothko.

hanno caratterizzato il mercato dei falsi degli ultimi decenni.

Il caso Knoedler

Era il 2011 quando la galleria Knoedler, una delle gallerie d’arte di New York più in uenti e rispettate degli Stati Uniti fu accusata di avere venduto per oltre 30 anni dipinti falsi e dovette chiudere i battenti dopo 165 anni di attività. A partire dal 1994 la galleria aveva comperato quadri da una mercante d’arte messicana, Gla ra Rosales, che sin dall’inizio raggirò la direttrice Ann Freedman con storie poco attendibili e fuorvianti relative alla provenienza delle opere. La mercante aveva fornito alla galleria una serie di dipinti falsamente attribuiti a Motherwell, Rothko, Pollock e de Kooning per un valore pari a 33 milioni di dollari.

Le vittime

Molte furono le vittime di queste tru e: la galleria europea Killala Fine Art, che nel 2007 acquistò un’opera falsa attribuita a Robert Motherwell per 650mila dollari; il nanziere Pierre Lagrange comprò sempre

ART FRAUD PRIVATE 45