ESPECIAL CALEFACCIÓN

climatización y confort uadernos profesionales

de

8 Reportaje

Una campaña de calefacción incierta con la aerotermia en caída

18 Emiliano Sakai, gerente de Cealsa

“He asumido este reto para crear un nuevo modelo de grupo de compras”

26 Reportaje

La caída de venta de calderas se ralentiza en 2024 y siembra esperanza en el mercado

44 Raúl Rodríguez, director general de FEGiCAT

“El futuro de la instalación es prometedor si logramos hacer atractiva la profesión”

Además...

5 I Los fabricantes de calefacción aguantan el chaparrón

7 I La aerotermia, en el punto de mira

36 I El instalador, ante el mayor abanico de oportunidades de negocio de su historia

50 I Hacia un mercado más verde: el impulso de las normativas europeas en la calefacción

54 I El mercado de la medición, regulación y control vive su ‘época dorada’

58 I De qué se habla en C de Comunicación

La distribución de Cuadernos de Climatización y Confort es discrecional. Si quiere asegurarse la recepción de todos los números, los ordinarios que aparecen cada dos meses, los especiales y disfrutar además de otros servicios exclusivos, suscríbase llamando al 913884777. No se hacen envíos de números sueltos.

4 posiciones · 1 mando Única en el mundo

EUROPEAN

100%

15

AÑOS

Los fabricantes de calefacción aguantan el chaparrón

El mercado de la calefacción y ACS en España atraviesa a día de hoy un momento determinante para su devenir durante la próxima década. Si el descenso de la actividad total del sector (cifrado en un 7,4 % según el informe de 2023 de FEGECA) ya es alarmante, todavía es más preocupante la caída de familias que tradicionalmente han sostenido las ventas, como las calderas murales, cuyo ‘batacazo’ del pasado ejercicio fue del 25 %

Muchos

fabricantes

han comenzado a realizar ajustes de personal en sus plantillas

Sin paños calientes, se trata de unos números ‘dramáticos’ para un sector que se ha visto afectado por un cúmulo de circunstancias, entre las que destacan la incertidumbre económica, el exceso de stocks en la distribución, una inflación notable, el incremento de los tipos de interés, la ineficacia de los programas de incentivos, la confusión generada en el consumidor sobre la solución ideal para cada aplicación, o la viabilidad del uso de calderas durante los próximos años.

Todo ello sin hablar de las elevadas inversiones que han asumido los fabricantes en la construcción de nuevas plantas o la implementación de líneas de producción de sistemas como la aerotermia. Sin embargo, la situación actual ha dado tal giro que las grandes compañías no solo están echando el freno a sus planes de inversión, sino que ya están recurriendo al cierre de algunas fábricas en el centro de Europa y a realizar ajustes de personal en sus plantillas que se agravarán durante los próximos meses.

Y es que, con las calderas en caída libre y la aerotermia en datos cada vez más negativos (las alarmantes cifras de mercados europeos similares al español nos dan pistas de que el descenso de las ventas a final de año puede ser mucho mayor del esperado), el margen de maniobra de los fabricantes se reduce considerablemente.

Aunque la mayoría de los proveedores intentan aparentar cierto optimismo y tranquilidad de cara a la campaña, lo cierto es que estará dominada por la incertidumbre, sobre todo si continúa la tendencia de ralentización en la toma de decisiones de los consumidores, motivada por diferentes factores.

La Administración juega un papel clave y debe garantizar el acceso a un bien de primera necesidad como la calefacción. Para lograrlo, tendrá que poner los recursos suficientes en manos de los ciudadanos en forma de programas de ayudas e incentivos para que puedan seguir tomando decisiones que hagan posible el mantenimiento del confort en sus hogares

EDITADA POR Grupo C de Comunicación Interprofesional, S.L C/ Bueso Pineda, 12 28043 Madrid Teléf.: 913 884 777 www.cdecomunicacion.es info@cdecomunicacion.es

DIRECTOR

Javier Espada Móvil: 619 936 777 javier.espada@cdecomunicacion.es

RESPONSABLE DE CONTENIDOS

Covadonga del Nero Móvil: 616 798 176 covadonga.delnero@cdecomunicacion.es

COMUNICACIÓN Y PUBLICIDAD

Andrea Arce Móvil: 689 901 972 andrea.arce@cdecomuncacion.es

DISEÑO E IMPRESIÓN DISPUBLIC y COYVE

SERVICIOS GENERALES Raquel Guerra raquel.guerra@cdecomunicacion.es

PRESIDENTE

Juan Manuel Fernández juanma.fernandez@cdecomunicacion.es

DIRECTORA GENERAL Marta Jiménez marta.jimenez@cdecomunicacion.es

RESP. DESARROLLO DE NEGOCIO Borja Fernández borja@hacemoscosas.es

PRODUCCIÓN AUDIOVISUAL Enrique Nogueira enogueira@knr.es

© Copyright Grupo C de Comunicación. Queda prohibida la reproducción total o parcial de las informaciones aparecidas en esta publicación, su tratamiento informático o electrónico y la transmisión y difusión por cualquier medio y en cualquier soporte, sin el permiso previo del titular del Copyright.

Depósito Legal: M-2059-2020 ISSN: 2660-7336

AEROTERMIA

LA NUEVA GENERACIÓN MULTI SPLIT

CAPAZ DE PRODUCIR ACS, AIRE ACONDICIONADO Y CALEFACCIÓN.

VÁLVULA DE EXPANSIÓN ELECTRÓNICA

INTERCAMBIADOR DE CALOR

DESESCARCHE INTELIGENTE

WIFI

DEPÓSITO DE ACERO VITRIFICADO

ALTA EFICIENCIA

FÁCIL INSTALACIÓN

WIFI

MULTI ACS ACS BALTIC

Extrae el calor del ambiente y lo usa para calentar el depósito de agua ACS. Un ciclo con un consumo eléctrico hasta un 75% menor que el de un calentador tradicional.

Alta eficiencia, ahorro y cuidado del medio ambiente.

El mejor sustituto del gas natural y sistemas de combustión.

Produce y acumula agua caliente en un único sistema, haciéndolo ideal para reformas y nueva vivienda.

La aerotermia, en el punto de mira

La aerotermia, esa solución llamada a revolucionar por completo el mercado de la climatización, está en el punto de mira. La evolución de las ventas de este tipo de sistemas (que han sido los grandes protagonistas de las últimas campañas de calefacción) se encuentra actualmente por debajo de las expectativas en toda Europa, y España no es ninguna excepción.

De hecho, el ‘estancamiento’ que experimentó la demanda de estas soluciones el pasado ejercicio parece confirmarse en la primera parte de 2024 si atendemos a los datos de AFEC, según los cuales, se ha registrado una caída del 12,2 % en las ventas de aerotermia en el primer semestre del año.

El sector ya ha asumido que, tras el crecimiento exponencial de la última década, la aerotermia está atravesando actualmente un proceso de estabilización que, por ahora, no tiene fecha de caducidad. De momento, los fabricantes se escudan en la idea de que este comportamiento se enmarca dentro de un plan de crecimiento a largo plazo e intentan aparentar tranquilidad, pero lo cierto es que los datos hablan por sí solos y el cumplimiento de los ambiciosos objetivos europeos está cada vez más lejos

Muchos usuarios siguen sin encontrar razones para instalar sistemas de aerotermia”

A día de hoy, muchos usuarios siguen sin encontrar razones suficientes para instalar un sistema de aerotermia en sus hogares y continúan apostando por “arreglar” sus calderas mientras se resuelve la incertidumbre generada sobre cuál es la solución ideal para cada aplicación. Las altas tasas de interés, los niveles de inflación o la falta de eficacia de las ayudas son algunas de las razones detrás de las que subyacen los dos grandes escollos a los que el sector aún no ha podido dar respuesta: el precio y el espacio

El mercado de la aerotermia no despegará hasta que no se pongan sobre la mesa soluciones efectivas para atajar estos dos grandes problemas. Quizás haya llegado el momento de dejar de poner el foco en el usuario final y centrar los esfuerzos en el diálogo y la negociación con la administración para conseguir un plan de ayudas urgente y funcional, que convierta a la aerotermia en una solución accesible para todos los ciudadanos. El sector debe equiparar su discurso con la realidad de los hogares españoles y no hacerlo será retroceder en el camino hacia la descarbonización de las viviendas y edificios

Javier Espada Director del Área de Climatización y Confort

Una campaña de calefacción incierta con la aerotermia en caída

Los fabricantes de calefacción y ACS encaran ya una campaña con muchas dudas por la tendencia a la baja del año anterior, motivada por el frenazo de la aerotermia, y por un cúmulo de factores que ralentizan la decisión de los consumidores, como la incertidumbre sobre las soluciones más idóneas, la inflación, el precio de la energía o la ineficacia de los planes de ayuda.

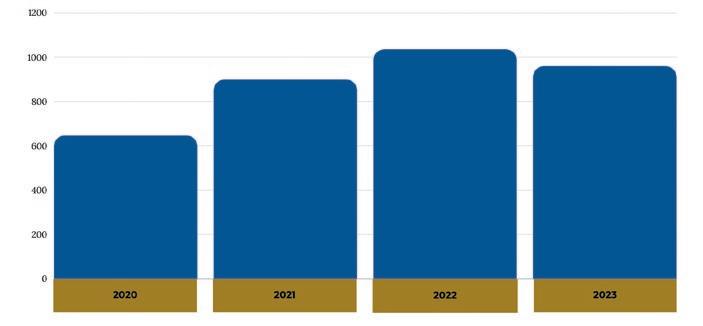

El mercado de la calefacción en España no está atravesando uno de sus momentos más boyantes. Esto es, al menos, lo que se desprende de los datos del informe del año 2023 publicado por FEGECA, según el cual, las ventas de los fabricantes de calefacción y ACS cayeron un 7,4 % en nuestro país respecto a las cifras del ejercicio anterior, con bajadas pronunciadas de hasta el 25 % en algunas familias como las calderas murales.

De hecho, según los resultados del estudio, la facturación total del sector no pasó de los 960 millones de euros, frente a los 1.036 millones de 2022 (en datos de ventas de los fabricantes hacia el canal de la distribución o sell-in).

Una coyuntura (la del 2023) que parece extenderse al menos durante la primera mitad del presente ejercicio, debido especialmente al frenazo de la demanda de soluciones como la aerotermia, que continúa en un proceso de estabilización. Así lo confirman los datos de AFEC, que recogen una caída del 12,2 % en las ventas de este tipo de equipos en los seis primeros meses del año.

Tal y como explica Santiago Perera, Iberia & Latam Business Director de Eurofred,

estos resultados se explican fundamentalmente por el “proceso de estabilización de la aerotermia que vamos a notar en este 2024 y que tendrá su continuidad en el 2025 tras el fuerte crecimiento de los primeros años, a lo que debemos añadir que el mercado de la calefacción ha heredado una situación algo incierta de 2023, precisamente debido al exceso de stock, a la inflación y a una normativa más estricta”.

Un punto de vista compartido por Ángel Ballesteros, director comercial de Samsung Electronics Air Conditioner en Iberia, que confirma “una caída significativa de las ventas durante el primer trimestre”, aunque reconoce que “estimábamos que iba a ser incluso mayor”. De la misma forma, valora de manera positiva el comportamiento de otras familias que “han experimentado incrementos importantes, destacando especialmente los multisplit, que claramente se están consolidando como los sistemas de climatización en viviendas, o los chillers, como consecuencia del impacto que tendrá en el futuro la nueva normativa F-Gas”.

Entre las razones que explican este descenso del mercado de la calefacción, Ballesteros subraya la incertidumbre del usuario final sobre las soluciones más idóneas para

El lanzamiento más novedoso de Samsung es el New EHS Climatehub 60x60, que dispone de un nuevo diseño, listo para encastrar en cocinas y con una estética innovadora.

cada aplicación, lo que ha llevado a “paralizar proyectos hasta disponer de un horizonte a futuro más claro y despejado”.

Asimismo, pronostica “ciertas fluctuaciones en los próximos años” en función de otros elementos externos como la inflación, los precios de la energía, los tipos de interés, y por supuesto, las subvenciones, que

a partir del 1 de enero de 2025 no podrán estar destinadas a la promoción de calderas alimentadas por combustibles fósiles en ninguno de los países miembros de la Unión Europea.

No obstante, Ballesteros saca músculo de las cifras positivas cosechadas en 2023 por la compañía, cuya actividad creció por

Eurofred ha presentado recientemente la gama Artic Plus de Daitsu, que propone al segmento residencial y comercial un split de pared de diseño innovador y compacto.

encima del 15 % con respecto a los datos del año anterior, consiguiendo “ganar cuota de mercado en España”. Por productos, el fabricante coreano ha experimentado una mayor demanda de sistemas monoblock, especialmente de aquellos que incorporan el gas refrigerante R-290.

Desde LG también reconocen un cierto ‘estancamiento’ en la demanda de las distintas familias de la aerotermia aire-agua, a la vez que subrayan el crecimiento de otros productos con mejores comportamientos, como los VRF de gran capacidad, chillers y los equipos domésticos de expansión directa.

“Hemos registrado una caída significativa de las ventas de aerotermia en el primer trimestre, pero estimábamos que iba a ser mayor

Como asegura Rubén

Rodríguez, Therma V Business Developer en LG Electronics, “la falta de nuevos planes de ayuda a la instalación de aerotermia residencial, las altas tasas de interés y niveles de inflación que impactan sobre la ralenti-

zación de los proyectos relacionados con el mercado de la obra nueva residencial, y la baja tasa de renovación de calderas por equipos de aerotermia en la reforma son algunas de las causas que explican la situación actual del mercado de la calefacción”.

La aerotermia, por debajo de las expectativas

Por su parte, en AIC Calefacción (cuya actividad se centra en la fabricación de productos de mediana y gran potencia), no han experimentado un descenso de la actividad. Es más, han conseguido doblar la cifra de negocio del año anterior, tal y como revela Moisés Sánchez, managing director de la compañía en España.

En este sentido, remarca que el mercado de mediana y gran potencia “se comporta tradicionalmente de una manera más estable, incluso en estos momentos. No es fácil sustituir las calderas y productores de ACS de altas potencias por equipos cuya capacidad de producción está muy limitada, y además se necesitan grandes acumulaciones de agua”, señala Sánchez.

Conductos De baja, media y alta presión

Bombas de calor ACS Con R290

Aire Acondicionado Monosplit y multisplit hasta 5x1

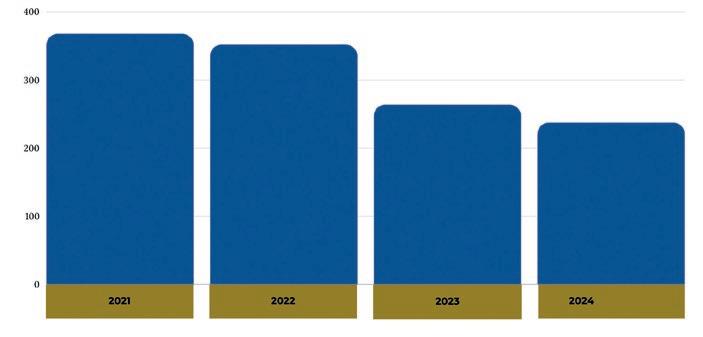

EVOLUCIÓN DEL MERCADO DE LA CALEFACCIÓN PERIODO 2020-2023

En millones de euros

Evolución de la facturación total del mercado de la calefacción durante el periodo 2020-2023. Fuente: FEGECA.

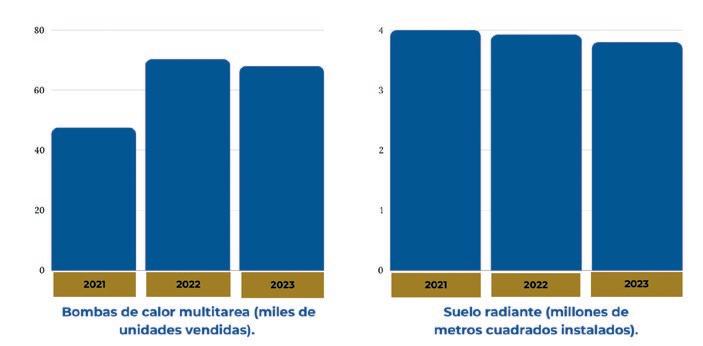

EVOLUCIÓN DEL MERCADO DE BOMBAS DE CALOR MULTITAREA Y SUELO RADIANTE

Evolución del mercado de bombas de calor multitarea y suelo radiante durante el periodo 2021-2023. Fuente: FEGECA.

En su opinión, las expectativas que se han creado en torno a la aplicación de la aerotermia “han sido exageradas”. Y es que, a su juicio “la inversión necesaria para ese cambio, así como los numerosos impedimentos estructurales de los edificios, hacen

que se requiera de ayudas externas que incentiven ese camino”.

“El primer efecto que provoca esta situación es la duda en el usuario, que se traduce en una ralentización de la decisión, lo

El sistema Uponor Siccus Mini combina un panel de alta difusividad térmica con una tubería de 9,9 mm de diámetro, proporcionando calefacción y refrigeración con cualquier tipo de pavimento.

Una de las últimas soluciones que ha presentado al mercado ALB es la unión de los equipos de contabilización de energía con intercambiador con el colector de suelo radiante premontado 2+3.

que nos lleva a una coyuntura en la que se están arreglando más calderas que nunca, pero muchas veces sin sentido ninguno, sino simplemente para pasar el momen-

to. Todo esto va en contra del objetivo de reducir el consumo energético y la consiguiente emisión del CO2 al ambiente, pero la administración está empeñada en tomar ese camino”, expone Sánchez.

¿Un ligero repunte en la campaña?

A pesar de la situación de mercado esbozada por los fabricantes, sus previsiones para este segundo semestre (en el que se concentra el grueso de la campaña de calefacción), destilan un clima de optimismo moderado envuelto en una atmósfera de incertidumbre motivada por varios factores.

Así lo indica Ángel Ballesteros, que aprecia “un mejor comportamiento de las ventas en el segundo trimestre de 2024 en comparación con el primero, por lo que estimamos que esta tendencia se mantenga hasta el cierre del año, con ligeros crecimientos respecto a los resultados registrados en 2023”.

Por su parte, en Eurofred también se agarran a las previsiones positivas que manejan para la próxima campaña, en la que esperan que la aerotermia continúe creciendo, pero de forma más moderada (impulsada por las ayudas para su promoción, y el acotamiento cada vez mayor de los sistemas tradicionales de calefacción).

EL SUELO RADIANTE, CON PREVISIONES MÁS OPTIMISTAS

Este periodo de ralentización también está afectando a los fabricantes de suelo radiante (un mercado con una dimensión cercana a los 100 millones de euros en España). Así lo apunta Miguel Definti, Commercial Director Southern Europe de GF Building Flow Solutions (Uponor), que vislumbra un ápice de optimismo respecto a las previsiones del segundo semestre, ya que “se espera un repunte final de proyectos terminados, y por tanto, un incremento en la demanda de los sistemas de climatización invisible”.

Entre las familias de suelo radiante, Definti destaca el impulso de las soluciones para la reforma, aunque reconoce que su penetración en el mercado “sigue siendo modesta y puede suponer el 5 % del total”.

Por su parte, Luis de Vertiz, director comercial de ALB Sistemas, también confirma estas previsiones positivas de cara al segundo semestre (desde la compañía calculan un crecimiento de alrededor del 10 % respecto a 2023). La razón principal no es otra que la continuidad de proyectos de nueva construcción vertical en zonas estratégicas.

En este sentido, apunta que “la creciente tendencia del mercado nos exige una alta capacidad de industrialización para generar competitividad agregando valor y diferenciación. Además, la orientación hacia el precio traerá nuevos competidores y debemos prepararnos para destacarnos en la diferenciación de productos y servicios”.

En este sentido, Santiago Perera predice que las principales tendencias se centrarán en la apuesta por la aerotermia y en el uso de gases refrigerantes ecológicos -como el R290 y el R744 (CO2)-, además de la integración de la conectividad para favorecer un consumo inteligente.

Una opinión que también comparte Joaquín Márquez, director general de Haverland, que pronostica que la campaña de calefacción se caracterizará por una “fuerte orientación hacia la eficiencia energética, la sostenibilidad y la integración de tecnologías inteligentes”. En este sentido, reconoce que “las tendencias muestran una clara preferencia por soluciones que no solo calientan los hogares de manera eficiente, sino que también mejoran el confort y la calidad del aire interior”.

Un poco más cauto se muestra Rubén Rodríguez (LG), que vaticina una “continuidad de la tendencia que venimos viviendo desde el último trimestre del año 2023, por lo que somos conservadores en las expectativas”.

En lo que sí coincide con el resto de fabricantes es en la idea de que el refrigerante orgánico R290 se convertirá en una de las grandes novedades, junto a la integración con sistemas fotovoltaicos y la aplicación de la inteligencia artificial en la gestión del modo de funcionamiento del equipo.

Los fabricantes no dejan de invertir Para poder adaptarse a las necesidades de un mercado cambiante, los fabricantes continúan realizando diferentes esfuerzos en forma de rondas de inversiones, con las que buscan poner en marcha nuevas líneas de producción, y continuar actualizando sus equipos y su tecnología.

Es el caso de Haverland, que ha mejorado sus instalaciones de producción para aumentar el volumen de fabricación, además de invertir en investigación y desarrollo para “fomentar la innovación y crear productos más eficientes, sin olvidar la capacitación continua del personal para optimizar la calidad y la eficiencia operativa”.

Desde AIC Calefacción, compañía que se encuentra inmersa en el proyecto de desa-

La gama de emisores térmicos inteligentes de última generación que ha lanzado Haverland al mercado está diseñada para ofrecer una calefacción eficiente.

rrollo de la marca en España, también han llevado a cabo inversiones en el proceso productivo para automatizar algunas líneas dedicadas a la media potencia, tal y como asegura Moisés Sánchez.

Además, el fabricante ha completado la adquisición de la unidad productiva de Frost Italy, con la que persigue optimizar el desarrollo de las unidades de aerotermia y especialmente de las que trabajan en R290 y están dedicadas a la media potencia.

Por su parte, desde ALB Sistemas han desarrollado un ambicioso plan estratégico en el que han destinado 7,5 millones de euros. Un proyecto que permitirá al fabricante triplicar su capacidad productiva para “asumir los retos competitivos que exigirá el mercado de suelo radiante en España”.

Otros fabricantes de suelo radiante como GF Building Flow Solutions también han apostado por transformar sus fábricas. Y para hacerlo, han comenzado a producir la gama de tuberías para suelo radiante y ACS Pex Pipe Blue, con un impacto en la huella de carbono que ha sido reducido hasta el 90 % en comparación con otros productos del mercado.

AIC Calefacción ha lanzado recientemente la Aurax Mini Natural en potencias de 10 a 40 Kw, con temperaturas máximas de impulsión de 75ºC y con refrigerante natural R290.

Maremágnum de normativas europeas

En medio de este contexto, Europa no ha dado ni un solo paso atrás en su ambición de conseguir los objetivos marcados a 2030. Su estrategia para hacer realidad la tan ansiada descarbonización de edificios continúa pasando por la electrificación como gran aliada. De hecho, las recientes normativas a las que las instituciones europeas han dado luz verde (Directiva de

El sistema de aerotermia Therma V Monobloc R290 de LG permite climatizar el hogar de manera eficiente y respetuosa con el medio ambiente con un ahorro medio en el consumo energético anual de calefacción incluso superior al 70% frente a soluciones de calderas tradicionales.

Eficiencia Energética y Directiva de Eficiencia Energética de los Edificios) reafirman la apuesta por este ambicioso plan de objetivos para los próximos años.

Así lo indica Ángel Ballesteros, que apunta que este proceso de aprobación de nuevas normativas “está suponiendo la sustitución de las calderas alimentadas por combustibles fósiles por los sistemas de aerotermia en proyectos residenciales de nueva construcción”.

Además, destaca la ambición del texto de la Directiva de Eficiencia Energética de los Edificios (DEEE), que “viene para cambiarlo todo en el sector de la construcción y eficiencia energética, tanto de los edificios nuevos como de los existentes”. A su juicio, “esta normativa será un gran catalizador para alcanzar los objetivos medioambientales, pero también supondrá un gran reto para la industria, desde las ingenierías y arquitecturas, pasando por instaladores, constructores y fabricantes”.

Una tesis que comparte Santiago Perera, que también reconoce que el nuevo marco normativo busca “impulsar los equipos de climatización más sostenibles (como la bomba de calor) y empezar a acotar la instalación de los equipos de calefacción tradicionales”.

“De hecho, la Directiva de Eficiencia Energética que entró en vigor en octubre de 2023 se basa en el principio general de que la eficiencia energética es lo primero, por lo que prohíbe a los Estados miembros ofrecer ayudas y subvenciones para promover calderas de gas”, indica.

Desde AIC Calefacción optan por ser un poco más pragmáticos. Aunque valoran positivamente los objetivos establecidos en materia de renovación energética de los edificios a corto plazo, muestran sus dudas sobre su aplicación. “La Administración es la primera que deja de cumplir los objetivos que ella mismo marca”, pone encima de la mesa Moisés Sánchez.

Del mismo modo, en LG reconocen que las directivas como la EPBD, Eficiencia Energética, o regulaciones como el Ecodiseño y el Etiquetado Energético, o la propia F-Gas “establecen el marco de trabajo del sector energético europeo a medio y largo plazo”, pero son conscientes de que “la mejor forma de incentivar la compra de una bomba de calor es lograr un rápido retorno de la inversión , y para ello, cuestiones como el ratio de precio entre la electricidad y gas o la disponibilidad de un plan de ayudas ambicioso, sencillo y estable en el tiempo son esenciales”.

Por último, en el mercado del suelo radiante, Luis de Vertiz destaca la norma UNE EN 1264:2022, que “ha supuesto un gran avance en la justa medición de la resistencia térmica de los paneles aislantes. Con esta norma, las denominadas ‘nopas’ de los paneles tradicionales ya no se consideran en el cálculo dado que no aportan mejora térmica alguna, lo que favorece las soluciones energéticamente más eficientes”, concluye

“He

asumido este reto para crear un nuevo modelo de grupo de compras”

Emiliano Sakai, gerente de Cealsa

Emiliano Sakai, que se ha convertido en el nuevo gerente de Cealsa, desvela en esta entrevista las bases que guiarán su proyecto de central de compras, las claves de la integración de los socios de Cobber, la estrategia de la marca Cualix, o el estado actual de la plataforma de digitalización del grupo, además de reflexionar sobre los grandes retos que afronta la distribución.

Tras desarrollar casi toda su trayectoria profesional en Ariston, Emiliano Sakai ha dado el salto a la distribución para asumir un ‘desafío de titanes’: liderar el proyecto de Cealsa, uno de los grupos de compras más destacados del sector de la climatización, calefacción, fontanería y saneamientos.

Sakai, que ha relevado en el cargo a Joan Nieto, es un clásico en las mesas de nego-

ciación con los distribuidores, en las que hasta ahora ha participado defendiendo los intereses de los fabricantes (primero como director comercial y posteriormente como General Manager de Ariston).

Ahora, tras muchos años en los que ha visto cómo la mayoría de sus peticiones quedaban en saco roto, se sentará al otro lado de la mesa, desde donde tendrá la oportunidad de poner en práctica su estrategia, que se centrará especialmente en lograr una mayor capacidad de prescripción

Emiliano Sakai ha relevado en el cargo a Joan Nieto, que ha dejado de formar parte del equipo directivo del grupo de compras.

Pregunta: Vamos a comenzar la entrevista repasando tu trayectoria profesional. ¿En qué empresas has trabajado?

Respuesta: Vengo de una familia de padre japonés y madre ítalo - portuguesa. Nací en Brasil y comencé mi carrera profesional en la banca, donde trabajé durante cuatro años. De hecho, a los 19 años ya era gerente de un banco privado. Sin embargo, el banco me concedió una excedencia para trasladarme a estudiar a San Francisco (California), donde pude conocer a varios compañeros

españoles, lo que me llevó a completar mi último curso de universidad en Barcelona.

Cuando llegué a Europa, empecé a trabajar como área manager de Ariston en Portugal. En aquel momento, el 40 % del negocio de la compañía se centraba en fabricar productos para otros proveedores de calefacción.

Posteriormente, regresé a España y me convertí en el director comercial de la marca Ariston, un puesto que desempe-

Sakai cuenta con una dilatada trayectoria en el sector, durante la que ha desempeñado diferentes funciones dentro de Ariston, como director comercial o General Manager

ñé durante ocho años. Finalmente, en 2013 asumí la dirección general de la compañía en la Península Ibérica, una posición que he ocupado hasta ahora.

P: ¿Qué fue lo que más te atrajo del sector de las instalaciones?

R: Yo venía del sector servicios (el banco), donde siempre trabajaba con números. Sin embargo, conocer una empresa industrial como Ariston supuso un auténtico descubrimiento. Lo que más me llamó la atención fue todo el proceso de fabricación, que era absolutamente novedoso para mí.

P: Y ahora das el salto a la distribución… ¿Por qué?

R: Hay varios factores que han influido en esta decisión, pero en el ámbito meramente profesional este movimiento supone el cierre de una etapa de grandes éxitos que he vivido en Ariston.

Conozco Cealsa desde hace 20 años (cuando comencé a trabajar como director comercial de Ariston). Durante los últimos meses, he mantenido contactos con diferentes miembros del Consejo de Administración del grupo, quienes me han trans-

R290

Un refrigerante de confianza

Rango de funcionamiento: desde -20 a 40ºC

Alta temperatura de impulsión: hasta 75ºC.

R290

El refrigerante eficiente

De 30 a 50 % mayor eficiencia que otros refrigerantes HFC.

AEROTERMIA CONR290

R290

El refrigerante sostenible

GWP = 3

Tu marca de confianza en proyectos de media y gran potencia

Líder en hibridación

Gama Aurax Mini Ni

- Modelos desde 10 a 40 kW

- Modulación inverter

- Temperatura de impulsión hasta 75ºC

- Opción 2T y 4T en modelos 10 y 15

- Posibilidad de instalación en cascada

- Integrable en sistema Hybridos AIC

Gama Aurax Natural i

- Modelos desde 29 a 370 kW

- Modulación inverter

- Producto customizable en cada proyecto

- Integrable en proyectos de gran potencia

- Posibilidad de instalación en cascada

- Integrable en sistema Hybridos AIC

Sakai será la cara visible del proyecto del grupo de compras, y estará apoyado por una estructura administrativa, una de producto y otra de marketing.

mitido que buscan afrontar un ‘desafío de titanes para revolucionar la distribución’.

Su principal objetivo es volver a innovar y crear un nuevo modelo de grupo de compras. Y es que, aunque los resultados de la central durante los últimos años han sido positivos, el Consejo quiere romper los moldes para emprender un camino distinto y mucho más profesionalizado.

A día de hoy, creo que los asociados están satisfechos con el grupo, pero pienso que los fabricantes no pueden decir lo mismo. Cuando me sentaba en la mesa de negociación para defender los intereses de los proveedores, siempre pedía una carta a la distribución, pero nunca logré que se hicie-

ra realidad. Ahora voy a tener la oportunidad de conseguirlo.

Este desafío se puede resumir en enfocar las negociaciones con otra filosofía, implementar nuevos planes de desarrollo de negocio y acciones de digitalización, y reforzar nuestro compromiso con el fabricante a través de la construcción de relaciones que generen valor añadido.

P: ¿Por qué crees que los fabricantes no están satisfechos con el grupo?

R: Creo que el principal motivo es la capacidad de prescripción. A día de hoy, los fabricantes están implementando estrategias para conseguir un contacto cada vez más directo con los instaladores, y una de las

pruebas es el auge de las ferias de la distribución al que estamos asistiendo.

Los proveedores están recurriendo a estas prácticas que no tienen nada que ver con su core business porque buscan que este proceso de prescripción sea mucho más organizado, planificado y profesionalizado.

Desde Cealsa queremos contribuir a generar valor en este punto: conseguir una capacidad de prescripción mucho más ordenada. En este proceso, la digitalización juega un papel muy importante porque es la herramienta que nos permitirá lograr este objetivo con una determinada coordinación y a un coste aceptable.

P: ¿Cómo queda el organigrama de la dirección de Cealsa tras los últimos cambios?

R: Durante los últimos meses hemos protagonizado un cambio en la dirección. Ahora mismo, la cara visible soy yo como gerente del grupo, aunque estoy apoyado por una estructura administrativa, una de producto y otra de marketing.

Además, Cealsa cuenta con el Consejo de Administración, que trabaja directamente con la gerencia en el plan de desarrollo y gestión de la central de compras.

Históricamente, muchas de las actividades de Cealsa han sido impulsadas por el propio Consejo de Administración que, de acuerdo con las demandas de los socios y asociados, tiene la potestad suficiente para tomar este tipo de decisiones o cambios de rumbo.

P: ¿En qué momento se encuentra el proceso de integración de los antiguos socios de Cobber?

R: El proceso de integración ya está finalizado. Los socios de Cobber que han apostado por nosotros están oficialmente dentro de Cealsa desde el 1 de enero de 2023.

Uno de los puntos más delicados de la integración fue el traspaso de las cinco marcas propias de Cobber a Cealsa, que finalmente no llegó a buen puerto. Por este moti-

vo, Grupo Siete adquirió el año pasado la marca Cobber con todos sus activos.

Tras este movimiento, Cealsa no pudo tener los derechos de las marcas de Cobber, que pasaron a formar parte de Grupo Siete. Por lo tanto, a partir de este momento desapareció el término Cealsa-Cobber.

P: ¿Cuáles fueron los motivos que impidieron el traspaso de las marcas?

R: No participé activamente en estas negociaciones, pero te puedo confirmar que los caminos de cómo gestionar los proyectos de marca eran dispares. Cealsa decidió centralizar toda su estrategia en Cualix porque tenía claro que buscaba concentrar todos los esfuerzos en una sola marca.

P: ¿Cuáles son las variables que tenéis en cuenta a la hora de incorporar nuevos socios o asociados a vuestro proyecto?

R: Actualmente, hay tres comunidades autónomas en las que existe una mayor concentración de socios y asociados: Asturias, Galicia y Baleares. Sin embargo, en el resto de España nuestra presencia es mejorable.

“El traspaso de las marcas de Cobber a Cealsa no llegó a buen puerto, por lo que Grupo Siete adquirió los activos de Cobber”

A la hora de sumar nuevos actores al proyecto, siempre consultamos con el socio o asociado si existe algún encaje o si la incorporación es complementaria. No obstante, es cierto que existe una regla general, pero todo depende de la estrategia que se siga en cada comunidad autónoma.

P: ¿Qué opinas del fenómeno de concentración que se está viviendo en la distribución?

R: No puedo hablar mucho del pasado porque no estaba aquí, pero te puedo confirmar que en Cealsa vamos a velar por reforzar nuestra capacidad para cumplir con los acuerdos, implementar nuevos productos y desarrollar nuevas tecnologías. Para ello, vamos a necesitar que nuestros asociados tengan una gran capacidad de prescripción.

Para un grupo de compras, el volumen es importante porque genera ingresos, pero el éxito o la fidelización reside en su capacidad para implementar procesos y cumplir compromisos.

Si no puedes aportar esto último, serás un grupo de presión más que un grupo de compras.

P: ¿En qué momento se encuentra el proceso de digitalización del grupo?

R: Este proyecto es estratégico para el grupo, pero aún no ha sido implementado. No obstante, hace unos meses adquirimos un compromiso con los asociados para lanzar la plataforma en enero de 2025 y existe un grupo que está trabajando directamente con ellos para poder desarrollarla. Esto nos capacitará para la interconexión de información veraz y casi a tiempo real.

“Creo que los asociados están satisfechos con el grupo, pero los fabricantes no pueden decir lo mismo”

Buscamos lanzar una plataforma que nos permita conectar todo de manera mucho más dinámica, lo que supone un enorme challenge cuando hablamos de un conjunto de empresas familiares (como el caso de Cealsa). Cada una de nuestras compañías tiene su propio software, interfaz o estructura de datos, y esto es lo que complica todo el proceso.

Hasta ahora, contamos con plataformas muy sencillas en las que viaja muy poca información. La tecnología está disponible, pero el gran quid de la cuestión es cómo implementar un formato diferente que nos permita realizar actualizaciones de todo tipo.

P: ¿Cómo estáis enfocando la estrategia de la marca Cualix? ¿Habéis incorporado nuevas gamas de producto?

R: Actualmente, estamos trabajando en el desarrollo de nuevas gamas de producto en el segmento de agua y saneamientos que esperamos incorporar en el catálogo a principios de año, pero también existe una labor paralela de definir muy bien la estrategia de marca.

No buscamos ser meramente un grupo de asociados que empiezan a fabricar productos con su marca, sino que queremos desarrollar una estrategia concreta, por lo que estamos destinando muchos esfuerzos a conseguir este objetivo.

P: ¿Cuáles han sido los datos de facturación de Cealsa al cierre del ejercicio de 2023?

R: Hemos conseguido cerrar el año 2023 con 600 millones de euros de facturación y con un total de 38 empresas asociadas, 161 puntos de venta y más de 642.000 metros cuadrados de instalaciones.

Aunque nuestras previsiones para 2024 son bastante planas, somos optimistas con la segunda parte del año y creemos que vamos a poder recuperar la ligera caída que hemos experimentado estos primeros meses.

Gracias al mix de ventas del grupo, nuestra caída ha sido mucho más moderada. Somos muy fuertes en productos de fontanería y sanitarios, lo que nos ha permitido paliar el descenso de otras familias, como las calderas o la aerotermia.

P: ¿Cuáles crees que son los principales desafíos de futuro de Cealsa?

R: La rentabilidad de los almacenes de fontanería hoy en día está directamente relacionada con su capacidad de aportar valor añadido al instalador y prescribir productos que son cada vez más tecnológicos.

El objetivo de Cealsa es conseguir que los socios y asociados puedan tener esta capacidad de prescripción. Una vez alcanzada esta meta, el grupo comenzará a generar valor automáticamente tanto a fabricantes, instaladores como a usuarios finales. Si no somos capaces de lograr este reto, nuestros almacenes dejarán de ser rentables en el futuro.

Por otro lado, somos conscientes de la existencia de una fuerte presión de la verticalización, por lo que pienso que las agrupaciones de almacenes de fontanería deben dotar a sus empresas de diferentes habilidades para mantener el interés de los fabricantes por las mismas

La caída de ventas de calderas se ralentiza en 2024 y siembra esperanza en el mercado

Después de los datos que arrojó FEGECA sobre las ventas de calderas murales en 2023, con una caída del 25 %, los fabricantes del sector hacen balance de un mercado que se tambaleó el pasado año, pero parece estabilizarse durante este ejercicio. El descenso se habría ralentizado y los proveedores cuentan cerrar 2024 con un descenso menos pronunciado.

Al cierre de la campaña ‘fuerte’ de calefacción, en marzo de 2024, la Asociación de Fabricantes de Generadores y Emisores de Calor (FEGECA) publicó su informe sobre el mercado de la calefacción y ACS en España en 2023. En aquel momento, y respaldado por las cifras que presentó a continuación, el presidente de FEGECA, Nicolás Klingenberg, resumió la situación del mercado en una frase que daba lugar al pesimismo. “El 2023 pasará a la historia como un año dramático para el sector de la calefacción”, aseguró tajante.

Para comprender los términos, es necesario conocer el contenido de dicho informe. El mercado de la calefacción y ACS cayó un 7,4 % durante el pasado año, con la baja-

da de hasta el 25 % en algunas familias, como lo es la de las calderas murales. Precisamente, las calderas murales experimentaron una caída notable, llegando a cerrar el año con 264.000 unidades vendidas Durante el año 2022 -si bien fue una excepción junto al anterior a este- se vendieron 352.000 equipos de este tipo.

Ese 25 % se traduce en 88.000 calderas murales menos vendidas en apenas un año. Pero es que las calderas de pie también descendieron y lo hicieron en un 30,65 %. Klingenberg mostró, entonces, su preocupación por dichas cifras y destacó que algunas de las principales razones de tal descenso de la actividad “han sido el excesivo stock de los distribuidores durante años anteriores y la confusión generada en la esfera pública sobre la posibilidad de utilizar calderas en el futuro”. Dos motivos muy compartidos por los fabricantes de este tipo de sistemas de calefacción que, aunque aún no ha terminado el año 2024, se muestran mucho más optimistas con las ventas.

Aunque es difícil prever el final del ejercicio, teniendo en cuenta que tras el verano comienza la gran campaña de calefacción -y por ende el momento para aprovechar el tirón por parte de las grandes marcas de calderas-, la mayoría de los proveedores estiman que, aunque la bajada en ventas continúa, ya no será en caída libre La previsión, al cierre de 2024, de ventas en concepto de calderas murales es de una caída de entorno al 10 % con respecto a 2023, alcanzando unas 237.600 unidades vendidas. Para entender el descenso, es primordial comprender el mercado.

El mercado actual de calderas

El estado actual del mercado de las calderas depende, considerablemente, de los acontecimientos de los últimos años: la guerra de Ucrania, los problemas en el mercado de la energía y la escalada de precios en 2022 y 2023, el conflicto en el Mar Rojo y una larga lista de contratiempos a los que tuvo que hacer frente un sector como el de la climatización, concretamente el mercado más relacionado con la cale-

EVOLUCIÓN DEL MERCADO DE CALDERAS MURALES

PERIODO 2021-2024

En miles de unidades

facción. Actualmente, tal y como recuerdan desde Baxi, “hemos vuelto a una situación normal, en la que los precios de las principales energías son más o menos predecibles y no hay dudas de la capacidad de abastecimiento”.

Unos problemas que también señalan desde Ferroli. “Los últimos años han sido tiempos difíciles y preocupantes en muchos sentidos, el mercado ha sido cambiante por muchos motivos”. Unos cambios que se iniciaron hace ya más de cuatro años, con la pandemia de coronavirus que paralizó el mundo.

El descenso del 25 % en las ventas de calderas murales durante 2023 se traduce en un total de 88.000 calderas menos vendidas durante el pasado ejercicio

Además de todos los problemas que acarrearon casi todos los sectores industriales, el mercado de las calderas se encuentra en una fase de transición energética y tecnológica, que está motivada por un ambicioso objetivo de descarbonización del actual parque inmobiliario.

Desde Junkers Bosch, indican que “existe un gran potencial de renovación debido al amplio parque de calderas convencionales aún en uso, que muestra un estado de obsolescencia, pero que deja grandes oportunidades”.

¿Los motivos? La rehabilitación de edificios nada tiene que ver con la obra nueva. Desde Ferroli, hacen hincapié en que el mercado “se ha visto afectado por la irrupción de otros sistemas de climatización, una afectación que se ha dado sobre todo en el mercado de obra nueva”. Esto se debe a que, desde el inicio, se puede plantear y calcular “la instalación con los parámetros de funcionamiento necesario para poder trabajar de forma adecuada por los productos de bomba de calor”. Pero todo esto es mucho más complejo, y en ocasiones imposible, en el mercado de la rehabilitación.

Allá donde se pretende sustituir el cambio es más difícil. Especialmente, en vivienda en altura: “Por condicionantes como espacio ocupado, complicaciones para instalar la unidad exterior, cálculo de la instala-

(Previsones)

ción de emisión o incluso por viabilidad económica, en muchas ocasiones se hace prácticamente imposible la eliminación de la caldera por un sistema de bomba de calor”.

Y, en este punto, recuerdan desde Baxi, “existe un muy importante parque de calderas de gas instalado en España, que forma la columna vertebral del confort en nuestro país”. Unas calderas que se reponen, en muchos casos, por “calderas mucho más eficientes y con un menor consumo que la caldera sustituida”.

Una columna vertebral ‘dañada’ que presenta “mayores desafíos debido a la falta de espacio y cuestiones económicas, siendo este último punto la clave para dinamizar la renovación”. Pero hay condicionantes. “Siempre y cuando exista el apoyo suficiente por parte de las administraciones con programas de incentivos a la renovación para minimizar el impacto de las inversiones de los consumidores”, alegan desde Junkers Bosch.

Unos consumidores que, lejos de propiciar un mercado con altos índices de consumo, “retroceden en este asunto, en general”, provocando “un descenso en el mercado de obra nueva y en la compraventa de viviendas, así como en el sector de las reformas”, según recogen desde Ferroli.

Un retroceso que ha provocado que, continúan, “el mercado de calderas haya sufrido una caída durante 2023”. “Experimentó una caída superior al 20 % en comparación con el ejercicio anterior. Este 2024, sin embargo, la tendencia a la baja parece estar frenándose”, analiza el mercado Gergely Papp, jefe de producto de generadores a gas de Vaillant Saunier Duval

El producto “más importante” en calefacción

Algo en lo que desde Immergas España están de acuerdo: “El mercado se encuentra en decrecimiento, pero con perspectivas de cerrar este 2024 con un 10 % menos de ventas que el año anterior”. Si bien la realidad de este fabricante, con sede en Brescello (Italia), dista un poco de

la de sus competidores. “Hemos evolucionado desde un 1,5 de la cuota de mercado en 2021 a una estimación de cierre de mercado de un 4 %, lo que representa un 65 % del peso de la facturación global en doméstico”.

Desde la distribución, Carlos Muñoz, responsable del departamento comercial de J. Abad Codelco, analiza el mercado de las calderas de sus zonas de influencia (Madrid, Toledo, Guadalajara y Valladolid). “El mercado se ha mantenido estable hasta el mes de junio, con una bajada en torno al 4 %”, asegura Muñoz, quien, además, pone de manifiesto la importancia de dichos equipos en sus familias de producto. “Las calderas murales suponen un porcentaje superior al 30 %” Y resume bien la realidad del negocio: “Desde 2020, a raíz de la pandemia, el mercado incrementó cifras durante 2021, pero en 2022 y, sobre todo, en 2023 comenzó la caída de las ventas”.

Desde Baxi y Ferroli recuerdan que las cifras que mueve el mercado giran en torno a las 300.000 unidades vendidas anualmente, un volumen que ha decrecido “ligeramente” por la normalización de stock del canal. En Ferroli van más allá. “Las calderas siguen siendo con mucha diferencia el producto más importante en el sector de calefacción y agua caliente sanitaria en el mercado español”.

Las calderas siguen siendo con mucha diferencia el producto “más importante” en el sector

de calefacción y agua caliente sanitaria en el mercado español

Un mercado que sigue teniendo múltiples oportunidades. “Hablamos de un producto de primera necesidad, con grandes ventajas competitivas sobre posibles sustitutos: sencillez de instalación y mantenimiento, poco espacio ocupado, precio muy contenido….”, indican. Y dan una cifra más que interesante para los proveedores: “Sigue aguantando muy bien, si lo comparamos con datos de 2019 apenas ha caído un 20 %, manteniendo esas ventas alrededor de las 300.000 unidades”.

contexto en el que es necesario acelerar la transición energética para cumplir con los objetivos europeos, desde FEGECA ya recordaron a principios de año la importancia de “apostar por la multitecnología porque la electrificación total es un camino absolutamente erróneo”

Precisamente, en este contexto, desde Junkers Bosch, enfatizan también en que “descarbonizar no significa exclusivamente electrificar”. Y proponen otras soluciones, como las calderas de condensación “Una tecnología madura que puede reducir el consumo de energía hasta un 30 % en comparación con otro tipo de calderas, traduciéndose en un ahorro económico y una significativa reducción de emisiones de gases de efecto invernadero”. Incentivar el reemplazo de calderas residenciales “sería un paso importante hacia la transición energética”.

En este sentido, la asociación subraya la idea de que “las calderas que emplean biomasa, biodiésel, hidrógeno verde o biometano también cumplen con los objetivos marcados por la Directiva de Eficiencia Energética, por lo que se podrán promover tecnologías combinadas, como soluciones híbridas que integren calderas, bombas de calor de ACS, sistemas de energía solar térmica, fotovoltaica o biomasa”.

Precisamente, Gergely Papp pone el foco en ese “mantenimiento adecuado” de las calderas murales de gas como algo “esencial”. “Mantener estos equipos en buen estado garantiza su eficiencia y seguridad, y ayuda a prevenir averías costosas”. Asimismo, Papp añade, “es crucial que las reparaciones sean rápidas y confiables para minimizar las molestias a los usuarios”.

“Descarbonizar no es solo electrificar” Una de las defensas más sonadas en cuanto a la caldera se refiere de cara a la transición energética se encuentra en esa negativa a aceptar que toda la descarbonización pasa por la electrificación. En un

Desde Baxi, destacan los esfuerzos realizados para “incrementar la producción de los gases renovables y también de hidrógeno, soluciones ambas de las que las actuales y futuras calderas podrían aprovecharse”.

Al igual que Junkers Bosch, desde donde consideran “óptimas” las soluciones de gases renovables como el biometano y el hidrógeno para el suministro energético en hogares y edificios, donde la electrificación completa no es viable en muchos casos.

De hecho, la Unión Europea busca incrementar el uso de hidrógeno del 2 % actual al 14 % para 2050. Un hecho que “permite a las calderas ajustarse al nuevo combustible sin necesidad de cambiar el equipo, facilitando la descarbonización”. Un aspecto, el de evitar la sustitución del

Caldera Platinum iPlus, de Baxi.

www.congresoconaif.es

Colaboran:

LUGAR: AUDITORIO Y PALACIO DE CONGRESOS DE CASTELLÓN

PATROCINADORES ORO:

equipo, que es importante “desmentir, tras informaciones tales como que se prohibirán las calderas”. Un asunto que unió al sector de las calderas hace unos meses cuando desde varios altavoces, e incluso anuncios, se anunció el fin de las calderas por imposición europea.

“La mayor dificultad que encontramos es, solamente, mencionar o desmentir informaciones que habían aparecido al respecto de legislación europea de limitación de instalación de calderas que posteriormente se han desmentido”. Incluso, existió alguna demanda interpuesta a grandes compañías por estas informaciones, obligando a las mismas a rectificar públicamente. “La indefinición y falta de claridad en la normativa europea ha provocado que a lo largo de 2023 existieran este tipo de informaciones totalmente falsas”, lamentan diferentes fabricantes.

Las grandes dificultades del sector Cuando los fabricantes de equipos de calderas murales miran hacia el futuro, el pensamiento que les envuelve tiende al optimismo. “Seguirá siendo un producto de vital importancia en el sector de la calefacción y ACS en nuestro país y que, por lo tanto, una vez normalizados los datos económicos, debería ser un sector en crecimiento”, aseguran desde Ferroli. Algo que comparten desde Immergas España. “La previsión sigue siendo que el mercado se estabilice”.

Los márgenes se ajustan: “La principal dificultad que encontramos es el decrecimiento de los precios de la competencia, que llega a mínimos insostenibles”

Frente a este optimismo, no obstante, los proveedores se muestran escépticos ante ciertas dificultades y trabas que encuentran en su camino. Un mercado que se enfrenta a grandes retos, partiendo de la base de la reducción de márgenes de los propios fabricantes que convierten el mercado en una guerra de precios. “La principal dificultad que encontramos es el decrecimiento de los precios de la competencia, que

llega a mínimos insostenibles”, lamentan desde Immergas. En esta misma línea, Carlos Muñoz incide en que “los márgenes son cada vez menores, porque la venta de calderas en mercados como Madrid o Valladolid solo las condiciona el precio”. Todo ello sumado a que “se venden cada vez más calderas que hay que facturar, guardar, financiar y entregar después en envíos pequeños, con el incremento de gastos que esto supone: la logística, la financiación, el almacenaje…”.

Las calderas murales sufrieron un descenso de ventas del 25 % durante 2023.

Una bajada de precios hasta el casi nulo beneficio por unidad vendida que se suma al descenso del mercado de obra nueva, los elevados tipos de interés y a la aparición de la bomba de calor, “que en ocasiones puede convertirse en un producto sustitutivo”. Sin embargo, si en algo coinciden la inmensa mayoría de los fabricantes es que el mayor inconveniente del mercado es “la indefinición y falta de claridad en la normativa europea”. “La incertidumbre normativa provoca inquietud entre fabri-

cantes, distribuidores y consumidores, debido a la falta de claridad sobre futuras regulaciones”, afirma el jefe de producto de generadores a gas de Vaillant Saunier Duval.

“Somos conscientes de la necesidad de crear un marco regulatorio definido, acompañado de incentivos que respalden la apuesta de los consumidores a la hora de acometer inversiones en sus hogares”, aseguran desde Junkers Bosch. Precisa-

En los próximos años, se podrán promover soluciones híbridas que integren calderas.

mente, a pesar de que muchos consumidores en España cuentan con calderas obsoletas, “la mayoría desconoce la eficiencia de sus equipos y los ahorros potenciales en sus facturas si actualizaran a modelos más eficientes”, tal y como recoge la compañía.

En este punto, tanto desde la fabricación como la distribución, exigen “diseñar una campaña para mejorar la imagen de la caldera para el usuario”. Y van más allá: “Un apoyo financiero decidido y una campaña de divulgación sobre los beneficios de renovar el parque de calderas por parte de la administración podría motivar a los consumidores a tomar decisiones informa-

das para mejorar la eficiencia energética de sus hogares”.

El mercado de las calderas ha demostrado en números que sigue siendo muy importante y que a futuro continuará siendo así. Un futuro constatado en la dificultad de encontrar productos sustitutivos que, tanto a nivel económico como de espacio, puedan desbancar un parque de calderas que supera los nueve millones de unidades . Un producto que “con un espacio ocupado muy pequeño consigue satisfacer de forma sobresaliente algo tan importante como es la generación de calefacción y agua caliente sanitaria”

“Los instaladores han entendido que la diversificación y la digitalización son esenciales para mantener la competitividad en el entorno actual”.

El instalador, ante el mayor abanico de oportunidades de negocio de su historia

El instalador profesional es el protagonista de una transición imparable hacia la diversificación que le abrirá un gran número de oportunidades de negocio en los próximos años. En este contexto, la formación y la constante actualización se antojan como requisitos indispensables para seguir la estela de los clientes.

El Congreso CONAIF celebrado en San Sebastián el pasado año sentó las bases que marcarán el futuro del sector instalador en la próxima década en un contexto dominado por el imparable avance hacia la diversificación que están experimentando las empresas instaladoras de climatización y material eléctrico, motivado por la evolución en las demandas de sus clientes.

Los profesionales son cada vez más conscientes de que la decisión de integrar diferentes sistemas (climatización, calidad del aire o eléctricos) se traduce en mayores

oportunidades de negocio, y por eso recurren a la formación para poder adaptarse a las nuevas tecnologías. Solo de esta manera estarán en condiciones de seguir la estela de un cliente que busca que un único profesional pueda satisfacer todas sus necesidades de confort.

Así lo ponen de manifiesto los datos de algunas asociaciones profesionales provinciales, que confirman que esta transición de las empresas hacia la diversificación es ya una realidad sin vuelta atrás en ambos sectores.

Y es que, por ejemplo, el 67 % de los asociados de la sevillana Epyme ya se dedican a más de una actividad, un porcentaje superado por los profesionales integrados en Agremia, de los cuales casi el 80 % poseen al menos tres habilitaciones: gas, RITE, frío industrial o electricidad.

Durante los últimos años, los instaladores han entendido que la dedicación multidisciplinar y la digitalización son dos elementos esenciales para mantener la competitividad en el entorno actual, tal y como explica Francisco Alonso, presidente de CONAIF. “Si los clientes están hiperconectados gracias a internet y las redes sociales, y reclaman un mayor compromiso digital a las empresas con las que se relacionan, nosotros tenemos que alinearnos con ellos y satisfacer sus expectativas sirviéndonos de los recursos digitales para hacer negocio. Y lo mismo ocurre con la diversificación de actividades”. Se trata, en definitiva, de una cuestión de oportunidades identificadas que “los instaladores van a aprovechar”.

Una opinión que comparte Luis Nevares, presidente de CNI Instaladores, que también reconoce que “los instaladores que apuesten por la diversificación podrán disfrutar de mayores oportunidades de negocio, tanto en rehabilitación como también en nuevos proyectos”.

A su juicio, el papel clave que desempeñarán los profesionales en la transición energética supone “una gran oportunidad y un

“La apuesta por la multidisciplinariedad se ha extendido a otras zonas geográficas más allá de Cataluña”.

proceso gradual”. Por eso, está completamente convencido de que algunos de ellos “ya están adoptando nuevas tecnologías, como la digitalización, la realidad virtual y la inteligencia artificial”, avances que permiten mejorar la gestión de proyectos, automatizar tareas repetitivas y contribuir a la sostenibilidad.

“Los instaladores que apuesten por la diversificación podrán disfrutar de mayores oportunidades de negocio”

Esta integración de sistemas es común a los sectores climático y eléctrico, tal y como apunta Maite Cubero, presidenta de Epyme. Y es que, “cada vez son más las empresas multiservicios, bien de instaladores eléctricos que incursionan en el RITE, o bien de profesionales de climatización que han entendido que el proceso de electrificación irá a más. Y todo ello, sin contar los que tocan varios sectores más o menos afines, como

la electricidad y las telecomunicaciones, o el RITE y el frío industrial”, añade.

La diversificación, más allá de Cataluña

Aunque Cataluña va un paso por delante debido a la gran implantación que ha tenido desde siempre la figura del lampista, la diversificación de la actividad se extiende poco a poco a otras zonas geográficas de España, tal y como reconocen desde las principales asociaciones sectoriales.

Las empresas catalanas han adoptado este modelo integrador por tradición, pero también han evolucionado desde la combinación de las actividades de fontanería y electricidad hasta la tendencia actual, en la que las compañías realizan todas las tareas del sector de las instalaciones y la energía.

Lo cierto es que la apuesta por la multidisciplinariedad se está convirtiendo en una tendencia clara, independientemente del

lugar donde estén radicadas las empresas. “Andalucía, País Vasco, Madrid, las Islas Canarias, Baleares, o Ceuta y Melilla son solo algunas de las regiones que siguen los pasos de Cataluña”, como afirma Francisco Alonso.

Una visión reafirmada por Maite Cubero, que actualmente preside una de las asociaciones que fueron pioneras en apostar por la integración del sector eléctrico y de la climatización. Para Cubero, “la dicotomía histórica existente entre fontanería-climatización y electricidad-telecomunicaciones prácticamente se ha difuminado en todo el país en los últimos años”.

Y todo ello como fruto de un proceso que está impulsado por los cambios en la demanda de los clientes, tal y como indica Luis Nevares. Bajo su punto de vista, “la necesidad genera cambios y ayuda a conseguir objetivos, por lo que la petición de servicios integrales ha llevado a que sean cada vez más las empresas que adopten este enfoque multiservicio en su día a día”.

Formación y continua evolución

Para poder satisfacer los servicios demandados por los clientes de manera correcta, la formación y la continua evolución de la figura del instalador se antojan como dos requisitos básicos, tal y como subraya Susana Rodríguez, presidenta de AEFYT

En este sentido, avanza que las alianzas entre empresas altamente cualificadas en distintos ámbitos “serán cada vez más habituales en el sector, y en este contexto, la empresa autónoma debe buscar entornos colaborativos y asociativos donde poder mantener sinergias y ganar competitividad”.

Sin embargo, esta continua transformación y evolución no es una novedad para el sector de las instalaciones, tal y como asegura Inmaculada Peiró, directora de Agremia

En su opinión, “la transición energética se ha producido siempre, lo único que cambia es la tecnología y el combustible”.

Y es que, han sido varias las transiciones que han experimentado los instaladores

“La legislación única para todas las comunidades autónomas es una utopía que no va a producirse nunca”.

durante las últimas décadas (el cambio del gas ciudad al gas natural en los años 80, la reducción de los sistemas de calefacción de carbón y gasóleo, el boom del aire acondicionado, de la energía solar térmica…).

Y ahora, la progresiva implantación de los equipos que incorporan bomba de calor aerotérmica o geotérmica.

“Por lo tanto -añade Peiró-, en esta nueva transición, las empresas instaladoras harán lo que han hecho siempre: formarse, reciclarse, conocer la normativa que se desarrolle e instalar lo que haya que instalar”.

El instalador y su función de prescriptor

Con un usuario final que tiene a su disposición cada vez más herramientas para estar informado, los profesionales necesitan reforzar su formación para estar más preparados que nunca si quieren seguir ejerciendo la función de prescripción, aconsejando y asesorando a sus clientes para que puedan tomar las mejores decisiones en materia de instalaciones, eficiencia energética, ahorros…

“El instalador cualificado es el mejor aliado del cliente final para decidir cuál es el tipo de tecnología que mejor se adap-

“Las alianzas entre empresas altamente cualificadas en distintos ámbitos serán cada vez más habituales en el sector”.

ta a sus necesidades. Aunque aún queda mucho camino por recorrer, la experiencia del instalador mantenedor (que da el servicio y conoce la demanda del cliente a lo largo del tiempo) se convierte en el mejor exponente para aconsejar una solución que de respuesta a su necesidad”, expone Susana Rodríguez.

“Nos sentimos ninguneados por las instituciones porque no se está luchando en absoluto contra el intrusismo profesional”

Una postura compartida por Francisco Alonso, que subraya que “los instaladores tenemos la posibilidad de entrar en los hogares de los clientes, ver qué es lo que buscan y ejercer de prescriptores en función de sus demandas”. Un asesoramiento que está basado en la experiencia y formación de unos profesionales que son quienes mejor conocen las opciones tecnológicas que existen en el mercado, sus ventajas y cuáles son las más idóneas en cada uno de los casos.

Otro de los argumentos que juegan a favor de los instaladores es su elevado nivel técni-

co, lo que les permite “conseguir un nexo muy especial con el cliente y los dota de una gran ventaja competitiva”, indica Maite Cubero. Por poner un pero, una de las tareas pendientes sería el área comercial, “un aspecto que aún tenemos que trabajar más”.

En lo que coinciden todas las asociaciones es en la importancia de la preparación de los profesionales para desempeñar el papel de prescriptores, para lo que es necesario redoblar los esfuerzos destinados a la formación.

“Aunque algunos están bien informados y capacitados, otros instaladores necesitan más formación para asumir ese rol de liderazgo, por lo que la actualización constante y la compresión profunda de las tendencias y tecnologías emergentes son esenciales para ser un prescriptor eficaz”, asevera el propio Luis Nevares.

La regulación, un clamor que no cesa

El intrusismo, ese mal endémico que siempre ha supuesto una lacra para el sector, continúa campando a sus anchas en la

LOS CAES, ¿UN DESPEGUE INMINENTE?

La llegada de los famosos Certificados de Ahorro Energético (CAEs) prometió convertirse en una auténtica revolución para el sector instalador.

La posibilidad de monetizar el ahorro a través de este documento electrónico (que garantiza que tras llevar a cabo una actuación de eficiencia energética se ha conseguido un nuevo ahorro de energía final equivalente a 1 kWh) despertó un gran interés por este sistema, que aún no ha logrado despegar

Tal y como exponen desde CNI, los certificados ofrecen beneficios muy significativos a los instaladores y a las empresas que implementan medidas de eficiencia energética. Entre ellos, destacan la monetización de los ahorros (permiten convertir los ahorros energéticos en ingresos), la reducción de costes para el cliente (la implementación de mejoras en sus instalaciones minimiza los costos operativos), el cumplimiento legal (las empresas energéticas pueden cumplir con sus obligaciones de ahorro energético mediante CAEs), y la reducción de la huella de carbono (ya que los instaladores contribuyen a la descarbonización a través de estas actuaciones).

Más formación en CAEs

Sin embargo, el sector todavía se encuentra inmerso en un proceso de formación sobre este sistema, ya que existe “una gran demanda de certificados por parte de las comercializadoras, pero de momento hay poca oferta”, como señala Maite Cubero. Por eso, “es fundamental ayudar a los instaladores con formación para que puedan intervenir en el proceso documentando los ahorros que aporten los profesionales y que serán finalmente conducentes a la generación de los CAEs de sus clientes. Y todo ello, minimizando la burocracia”.

Aunque aún es pronto para hablar de datos sobre el número de profesionales que han utilizado los CAEs, las asociaciones confían en su despegue inminente. Así lo expresa Javier González, presidente de APIMAGC (Asociación Provincial de Instaladores de Agua, Gas y Calefacción de Castellón), que este año acogerá la 34ª edición del Congreso CONAIF. “Estoy muy seguro de los grandes beneficios que pueden tener estos sistemas y creo que serán utilizados por la gran mayoría de los instaladores en un futuro a corto plazo”.

Una opinión ratificada por AEFYT, asociación desde la que indican que “actualmente estamos en fase inicial y son pocos los CAEs que se han emitido”. No obstante, reconocen que, según los datos del MITERD, “son cada vez más las operaciones en trámite de verificación y aprobación, por lo que se espera que el número crezca de forma importante durante la segunda mitad del año”.

profesión. Y lo hace ante la pasividad de las administraciones públicas, que si bien han realizado algunos esfuerzos para paliar al problema, son a todas luces insuficientes

Así lo explica Francisco Alonso, que indica que “las medidas puestas en marcha por las instituciones no son eficaces porque el intrusismo profesional sigue campando a sus anchas en el sector”.

Desde CONAIF llevan años exigiendo a las administraciones públicas una regulación de la fontanería a nivel nacional que nunca

llega, y que supondría la tan ansiada uniformidad de criterios y exigencias para los instaladores de toda España. Lo contrario (el escenario actual en el que las competencias están transferidas a las comunidades autónomas) “deja al fontanero en una situación muy complicada frente al intruso”, apunta Alonso.

En Agremia son aún más escépticos y ven la legislación única como “una utopía que no va a producirse nunca”. Por eso, prefieren centrar sus demandas en que los grupos de unidad del mercado, dependientes del

“Creo que los CAEs serán utilizados por la gran mayoría de los instaladores en un futuro a corto plazo”.

Ministerio y formados por representantes de todas las comunidades, funcionen, armonicen criterios y no desarrollen más normativa de la necesaria.

Mucho más tajantes se muestran desde APIMAGC. “Nos sentimos ninguneados por las instituciones, no se está luchando en absoluto contra el intrusismo profesional y la ansiada legislación común para todas las autonomías es una utopía”, exponen.

En esta lucha que copa gran parte de los esfuerzos de las asociaciones, existen criterios diferentes a la hora de actuar. Por ejemplo, desde Epyme han apostado por atajar este problema desde “una vertiente más positiva”. De esta manera, no han destinado todos sus esfuerzos a presentar denuncias, sino que han adoptado sobre todo la vía de la información a las personas y empresas que incumplen los requisitos establecidos con el objetivo de “ayudarlos a dar el paso hacia la legalidad”

Por su parte, desde AEFYT se centran en la información y en la comunicación

con la administración pública, buscando siempre los puntos de colaboración. De esta forma, trabajan la formación al cliente final sobre los requisitos que debe exigir cuando quiere contratar un servicio, e intentan conseguir más recursos o herramientas de la administración que permitan inspeccionar con mayor intensidad a las empresas que los incumplen.

Desde CNI Instaladores prefieren subrayar los avances conseguidos en los últimos años con la aprobación de leyes que penan el intrusismo, aunque matizan que para que “se apliquen deben existir denuncias que lleven a la investigación”.

Lo cierto es que las malas praxis llevadas a cabo por las empresas que no cuentan con la suficiente cualificación siguen deteriorando la imagen de las pymes instaladoras que destinan recursos para seguir formándose, lo que les permite ofrecer a sus clientes un asesoramiento, ejecución de las instalaciones y un servicio postventa con los más altos estándares de calidad

La solución por la ventilación de los sistemas de evacuación

La correcta ventilación es uno de los factores determinantes para el buen funcionamiento de un sistema de evacuación.

Airval se encarga de eso, incluso cuando no es posible seguir ventilando hasta el techo.

Airval restablece la correcta ventilación del sistema, resolviendo también los problemas causados por una instalación incorrecta con retorno de malos olores al interior del baño.

¡Dando vida al aire!

Distribuido en España por:

www.valsir.it

“El

futuro de la instalación es prometedor si logramos hacer atractiva la profesión para los jóvenes”

Raúl Rodríguez analiza en esta entrevista los avances y amenazas, así como la situación del sector de la instalación profesional, que debe ir sorteando y superando baches, como el de la falta de mano de obra en un momento en el que la demanda aumenta debido a las normativas europeas. Además, Rodríguez da las primeras pistas sobre la que será la quinta edición de Efintec, una de las citas más relevantes del calendario para el instalador.

DCovadonga del Nero

esde hace más de siete años, Raúl Rodríguez ocupa el cargo de director general en la Federación de Gremios de Instaladores de Cataluña (FEGiCAT). Un puesto que le ha permitido seguir conociendo, de primera mano, la situación que atraviesa un sector, el

de las instalaciones, lleno de amenazas: la falta de mano de obra, las nuevas normativas en materia de sostenibilidad y eficiencia energética o el relevo generacional son algunas de ellas. Además, estos años le han permitido trabajar para hacer avanzar el sector. Uno de esos ‘empujones’ hacia delante es la organización

y celebración de una de las citas más importantes del año a nivel nacional: Efintec. La feria catalana cumplirá los días 16 y 17 de octubre de 2024 sus cinco años de andadura. Y viene cargada de novedades. Una visión general de la profesión del instalador, las dificultades que atraviesa y cómo será Efintec 2024 son algu-

nas de las cuestiones que Rodríguez adelanta en esta entrevista.

¿Cuál es la situación del sector de las instalaciones en Cataluña?

El sector de las instalaciones en Cataluña, así como en el resto de España, se encuentra en una fase de transformación. En ese senti-

do, es importante seguir apostando por la formación continua y avanzar en la digitalización de los procesos. Otro aspecto relevante es que la administración debe atacar de forma urgente el problema del desequilibrio en el mercado laboral y la falta de vocación, provocado entre otros aspectos por la falta de acciones de información y divulgación respecto a las oportunidades del sector, especialmente en las fases más iniciales de la formación.

“La administración debe atacar de forma urgente el problema del desequilibrio en el mercado laboral y la falta de vocación”

FEGiCAT hace tiempo que está trabajando en este sentido, pero la Administración Pública debería implicarse más. A pesar de los desafíos existentes, las empresas instaladoras han demostrado una gran

capacidad de resiliencia y adaptación. La creciente demanda de soluciones sostenibles y eficientes energéticamente está impulsando el mercado y eso provoca que nos encontremos en un sector con una fuerte actividad y con mucho futuro.

¿Qué cambios significativos están marcando este 2024 y cómo tratan de hacerles frente los profesionales?

Desde hace años, estamos viviendo una fuerte inclinación hacia la sostenibilidad y la eficiencia energética. Los fondos europeos y el precio de la energía han provocado en 2022 y 2023 un avance muy importante en cuanto a la demanda del autoconsumo fotovoltaico y sistemas más eficientes en climatización. La electrificación de la demanda y la expansión de las energías renovables son algunos de los cambios más significativos. Aunque este

El consejero de Empresa y Trabajo de la Generalidad de Cataluña, Roger Torrent, el presidente de PIMEC, Antoni Cañete, y el presidente de FEGiCAT, Jaume Alcaide, en la presentación del acuerdo de colaboración para coordinar las acciones de formación en el sector energético.

2024 se ha producido una desaceleración importante en instalaciones de autoconsumo, seguimos con tendencia positiva y se están adaptando cada vez más sistemas híbridos que permiten aprovechar al máximo la energía renovable generada. Los profesionales del sector están respondiendo mediante la actualización de sus competencias y la colaboración estrecha con fabricantes para estar al tanto de las últimas innovaciones. También estamos viendo una mayor integración de soluciones digitales para mejorar la gestión y el mantenimiento de las instalaciones.

Varias normativas europeas marcan la hoja de ruta del sector para los próximos años, ¿qué dificultades encuentran los instaladores a la hora de desempeñar su trabajo?

Las normativas europeas, aunque necesarias para la unificación y la mejora de estándares, presentan desafíos significativos para los instaladores. La normativa sobre eficiencia energética y las regulaciones relacionadas con la reducción de emisiones de carbono son particularmente exigentes. En ese sentido, compartimos que todos debemos sumar hacia la descarbonización, pero hay que ser realistas y tener en cuenta que habrá situaciones en que la electrificación no será posible o la más indicada. Por ejemplo, en determinadas reformas de viviendas o en industria con consumo intensivo de combustibles fósiles. Además, la falta de claridad y las interpretaciones variables de estas normativas pueden generar incertidumbre y dificultades en su implementación efectiva. Es el caso de la polémica generada con la prohibición de las calderas de gas, condición que no es cierta y está alejada de la realidad. Siempre hay que procurar apostar por la eficiencia energética y la producción de renovables lo máximo posible, pero habrá situaciones en las que no sea la solución más adecuada.

La falta de relevo generacional es un tema de actualidad, desde hace años, para el sector. ¿Qué medidas cree necesarias implantar para solucionarlo o, al menos, frenar la pérdida de profesionales?

FEGiCAT se adelantó en 2018 anunciando que nos estábamos dirigiendo a un calle-

Para Raúl Rodríguez, la normativa sobre eficiencia energética y las regulaciones relacionadas con la reducción de emisiones de carbono son “particularmente exigentes”.

jón sin salida. Una situación crítica de inestabilidad del mercado laboral y de falta de preparación de nuevos profesionales cualificados. Gracias a la visualización del problema impulsada por la federación y, después de la entrega de diferentes estudios de mercado, conseguimos en 2022 firmar un acuerdo con la Consejería de Trabajo de la Generalitat. Somos la única organización empresarial sectorial que está trabajando en esta línea. El objetivo es diseñar e impulsar de forma conjunta acciones que ayuden a mitigar el problema. Ahora mismo estamos en una fase avanzada de prueba piloto en un territorio concreto de Cataluña con el Servicio de Ocupación de Cataluña. Con Educación no hemos tenido tanta suerte. Seguimos luchando para que los cambios se

produzcan lo antes posible. Ahora mismo, la situación es dramática. Es crucial invertir en programas de formación y promoción de la carrera de instalador desde una edad temprana. Esto incluye colaboraciones con instituciones educativas, creación de programas de aprendizaje y formación dual que permitan a los jóvenes adquirir experiencia práctica mientras estudian. Además, es importante mejorar las condiciones laborales y ofrecer perspectivas de carrera atractivas para retener a los jóvenes en el sector y entender que la colaboración público-privada es crucial para poder empezar a implantar soluciones.

La formación es un clásico como respuesta a dicha cuestión, pero ¿es suficiente?

La formación es fundamental, pero no suficiente por sí sola. Es necesario complementar con políticas de empleo que mejoren las condiciones laborales y ofrezcan estabilidad y desarrollo profesional. También es vital fomentar una cultura de innovación y adaptación al cambio, asegurando que los profesionales no solo se formen en habilidades técnicas, sino

también en competencias digitales y de gestión.

No se consigue atraer a la cantidad suficiente de jóvenes profesionales. ¿Cómo ve el futuro de la instalación?