sociale Centro Servizi per il Volontariato PerugiaTerni 5

1 Edizione 2022

del volontariato 5

Quaderni

Cesvol

Centro Servizi Volontariato Umbria

Sede legale: Via Campo di Marte n. 9 06124 Perugia

tel 075 5271976

www.cesvolumbria.org

editoriasocialepg@cesvolumbria.org

Edizione agosto 2022

Coordinamento editoriale di StefaniaIacono Stampa Digital Editor - Umbertide

Per le riproduzioni fotografiche, grafiche e citazioni giornalistiche appartenenti alla proprietà di terzi, l’editore è a disposizione degli aventi diritto non potuti reperire. E’ vietata la riproduzione, anche parziale e ad uso interno didattico, con qualsiasi mezzo, non autorizzato.

ISBN 9788831491341

2

I QUADERNI DEL VOLONTARIATO UN VIAGGIO NEL MONDO DEL SOCIALE PER COMUNICARE IL BENE

I valori positivi, le buone notizie, il bene che opera nel mondo ha bisogno di chi abbia il coraggio di aprire gli occhi per vederlo, le orecchie e il cuore per imparare a sentirlo e aiutare gli altri a riconoscerlo. Il bene va diffuso ed è necessario che i comportamenti ispirati a quei valori siano raccontati.

Ci sono tanti modi per raccontare l’impegno e la cittadinanza attiva. Anche chi opera nel volontariato e nell’associazionismo è ormai pienamente consapevole della potenza e della varietà dei mezzi di comunicazione che il nuovo sistema dei media propone. Il Cesvol ha in un certo senso aderito ai nuovi linguaggi del web ma non ha mai dimenticato quelle modalità di trasmissione della conoscenza e dell’informazione che sembrano comunque aver retto all’urto dei nuovi media. Tra queste la scrittura e, per riflesso, la lettura dei libri di carta. Scrivere un libro per un autore è come un atto di generosa donazione di contenuti. Leggerlo è una risposta al proprio bisogno di vivere il mondo attraverso l’anima, le parole, i segni di un altro. Intraprendendo la lettura di un libro, il lettore comincia una nuova avventura con se stesso, dove il libro viene ospitato nel proprio vissuto quotidiano, viene accolto in spazi privati, sul comodino accanto al letto, per diventare un amico prezioso che, lontano dal fracasso del quotidiano, sussurra all’orecchio parole cariche di significati e di valore. Ad un libro ci si affeziona. Con il tempo diventa come un maglione che indossavamo in stagioni passate e del quale cerchiamo di privarcene più tardi possibile. Diventa come altri grandi segni che provengono dal passato recente o più antico,

3

per consegnarci insegnamenti e visioni. Quelle visioni che i cari autori di questa collana hanno voluto donare al lettore affinché sapesse di loro, delle vite che hanno incrociato, dei sorrisi cui non hanno saputo rinunciare. Gli autori di questi testi, e di tutti quelli che dal 2006 hanno contribuito ad arricchire la Biblioteca del Cesvol, hanno fatto una scelta coraggiosa perché hanno pensato di testimoniare la propria esperienza, al di là di qualsiasi tipo di conformismo e disillusione Il Cesvol propone la Collana dei Quaderni del Volontariato per contribuire alla diffusione e valorizzazione della cittadinanza attiva e dei suoi protagonisti attraverso la pubblicazione di storie, racconti e quant’altro consenta a quel mondo di emergere e di rappresentarsi, con consapevolezza, al popolo dei lettori e degli appassionati. Un modo di trasmettere saperi e conoscenza così antico e consolidato nel passato dall’apparire, oggi, estremamente innovativo.

Salvatore Fabrizio

Cesvol Umbria

4

CRISI E CULTURA DELLA PIANIFICAZIONE FINANZIARIA

2008-2020: la sindrome del cavallo a dondolo

5

PREMESSA

L’educazione finanziaria, oltre a fornire una cassetta degli attrezzi per una gestione più serena e consapevole delle proprie finanze, è un sorprendente strumento di inclusione. Essere in grado di fare le giuste scelte su pianificazione e risparmio o saperne di più sulle dinamiche dei prezzi dei prodotti che acquistiamo vuol dire vivere meglio in relazione col nostro mondo e sentirci più integrati e partecipi nella società. Questa riflessione è tanto più valida per le categorie di cittadini più vulnerabili. Purtroppo sappiamo che in Italia esiste un bassissimo livello di conoscenza rispetto alle tematiche di questo argomento (spesso considerate astruse e troppo tecniche), anche se, ad esempio, operatori qualificati, come la Banca d’Italia, si sono attivate, anche nel territorio umbro (e anche con noi). La nostra Associazione, con il supporto degli esperti dell’Associazione Legali Italiani, ha da tempo attivato dei corsi e convegni di educazione finanziaria con i propri volontari esperti dell’argomento, anche in collaborazione con altre realtà (Ancescao, Fidapa, Rotary Club Perugia, Rotary Club Gubbio, ecc.) ed Enti locali (Regione Umbria, Provincia di Perugia, Comune di Corciano, Comune di Magione, Comune di Perugia, ecc.) e da anni partecipa alla Global Money Week (GMW): l’evento più importarne annuale promosso dall’OCSE nato con l’obiettivo di sensibilizzare i giovani fin dall’età prescolare sull’importanza di acquisire le conoscenze, le abilità e i comportamenti necessari per prendere decisioni finanziarie coerenti con le proprie esigenze e possibilità. Dal suo avvio, nel 2012, la manifestazione ha raggiunto oltre 50 milioni di giovani in 176 Paesi. Dal 2021 il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria coordina questa iniziativa

7

per l’Italia. Il Comitato è stato istituito nel 2017 con Decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro dell’istruzione, dell’università e della ricerca e con quello dello sviluppo economico, in attuazione del Decreto Legge n. 237/2016, convertito in Legge n. 15/2017, recante “Disposizioni urgenti per la tutela del risparmio nel settore creditizio”. Gli esperti dell’associazione in questo campo sono anche cultori della materia presso Università italiane e consulenti finanziari iscritti all’albo unico dei consulenti finanziari, nonché iscritti al registro degli Educatori Finanziari (AIEF). Abbiamo anche attivato iniziative specifiche per le scuole (infatti l’educazione civica può trovare una declinazione rilevante nell’educazione finanziaria) e promosso progetti a livello Regionale, Nazionale ed Europeo (Erasmus Plus). Conferma della nostra specifica attività risulta essere questo volume, che è il secondo elaborato dal dott. Paolo Polimanti con il supporto del Cesvol Umbria, che intende indagare, in maniera semplice e chiara, nelle dinamiche spesso non conosciute dell’argomento trattato. Qualora aveste ulteriori curiosità potete rivolgervi al nostro portale specifico http:// consulentefinanziario.consumatoriumbria.it/ o inoltrarci una email: segreteria@consumatoriumbria.it : i nostri esperti sapranno rispondere al meglio. Buona lettura!

Avv. Damiano Marinelli Presidente UNC Umbria

8

INTRODUZIONE ORIGINI E DIFFERENZE DELLE CRISI

La crisi dei mercati finanziari scaturita dalla pandemia presenta tutte le caratteristiche tipiche del cosiddetto “cigno nero”, teorizzato dall’economista Nassim Taleb1, che, da sempre, fa tremare i polsi agli investitori. Un evento non previsto, con effetti incredibilmente rilevanti e che solo a posteriori viene razionalizzato e giudicato prevedibile.

Tuttavia, occorre ricordare che nel corso della storia recente dei mercati finanziari di “cigni neri” ne abbiamo conosciuti molti, alcuni anche molto profondi a partire dalla crisi dei mercati asiatici del ’97, la bolla di Internet del 2000, lo shock finanziario post attacco terroristico dell’11 settembre, il tracollo mondiale del 2008. Inoltre, oltre a queste particolarmente profonde, abbiamo attraversato: la crisi del debito sovrano in Europa nel 2009, il disastro nucleare di Fukushima nel 2011, la crisi petrolifera del 2014, il lunedì nero cinese del 2015, l’annuncio della Brexit nel 2016. Tutte crisi che hanno avuto delle origini molto diverse tra loro e con altrettanti effetti diversi nei portafogli dei risparmiatori e, pertanto, anche nel comportamento degli stessi.

1 N.N.Taleb, Il Cigno nero, Come l’improbabile governa la nostra vita, 2009. Sappiamo che il futuro è prevedibile e i rischi controllabili, ma il mondo in cui viviamo non fa che dimostrare il contrario. Basta un solo evento inaspettato per demolire certezze e schemi consolidati da secoli. Perché ci accorgiamo di questi fenomeni solo quando sono già avvenuti? Come racconta Taleb, per natura impariamo dall’esperienza e dalla ripetizione, ci concentriamo su cose che già sappiamo e trascuriamo sistematicamente ciò che non conosciamo. Così siamo indifesi di fronte all’imprevisto, si tratti di mercati finanziari o vita quotidiana. Scanzonato e provocatorio, Il Cigno nero ci spiega perché dobbiamo sbarazzarci di tutto quello che abbiamo imparato finora e come sfruttare a nostro favore le circostanze create dal verificarsi dell’altamente improbabile

9

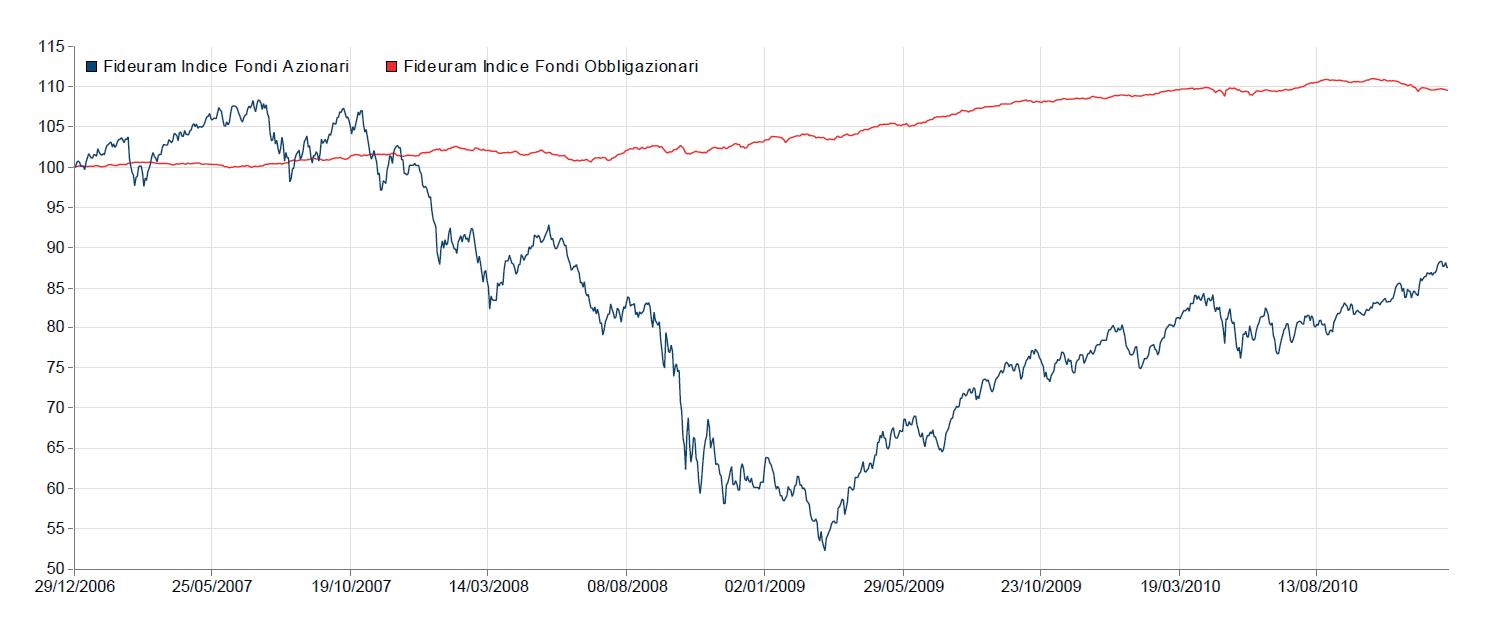

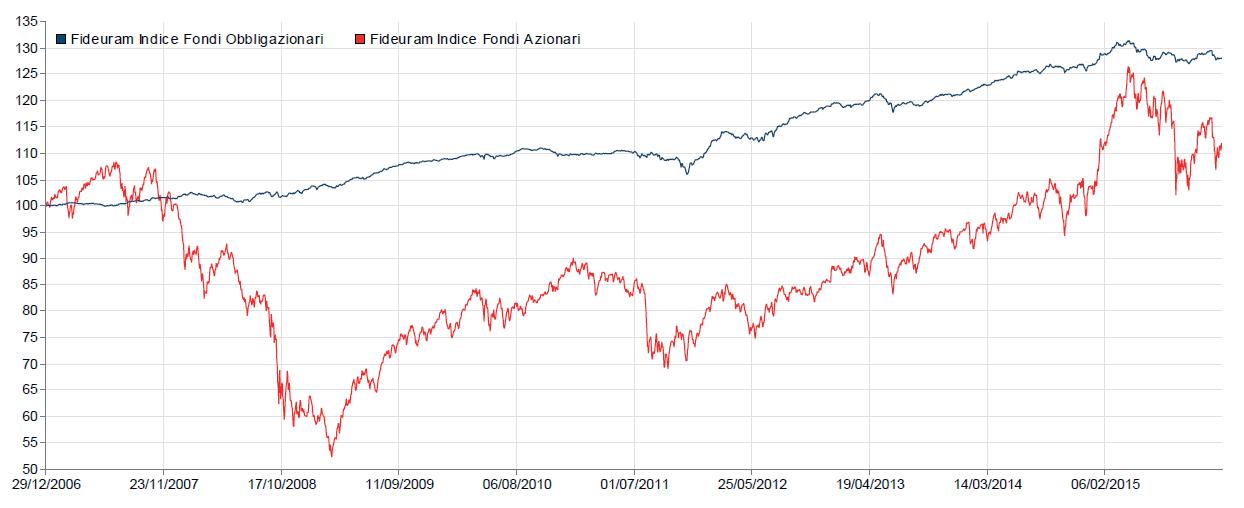

L’obiettivo di questo lavoro è di cercare di analizzare l’impatto che hanno avuto nei portafogli dei risparmiatori e nelle loro abitudini due “cigni neri” che hanno caratterizzato le crisi più profonde degli ultimi 15 anni; quella del 2007-2009 generata dai cosiddetti mutui subprime con il conseguente default di molti istituiti di credito, dei quali la più rilevante fu la Lehman Brothers, e la recente crisi, febbraio 2020, generata dalla pandemia Covid-19.

Le due crisi hanno natura profondamente diversa, una dovuta al sistema creditizio mentre l’altra di natura sanitaria. Questo spiega anche la diversa durata; quella del 2007-2009 ha minato nelle fondamenta la credibilità del sistema bancario e del sistema di vigilanza e per lungo tempo ha generato fattori destabilizzanti nel sistema finanziario e degli investimenti. La crisi generata dal Covid-19 appare, invece, almeno nel momento in cui si scrive, molto profonda ma probabilmente destinata ad essere altrettanto rapidamente assorbita nel momento in cui gli effetti pandemici saranno scemati.

Tuttavia, prima di analizzare gli effetti prodotti nei portafogli dei risparmiatori è opportuno fare un breve excursus delle cause che hanno generato quanto è successo nel 2008, che, se pur vero che l’esplosione della crisi ha sorpreso i mercati finanziari, le origini possono essere fatte risalire molto tempo prima. Un ruolo importante in questa partita lo ha giocato l’innovazione tecnologica che ha prodotto la destrutturazione del mercato come luogo fisico.

Con il termine mercato, infatti, si intende da sempre un luogo individuato o individuabile topograficamente, dove ci si reca fisicamente e dove avvengono le transazioni, siano esse transazioni reali, come esclusivamente in un primo tempo, siano esse transazioni finanziarie. Anche i mercati finanziari, per molti decenni, erano un luogo fisico preciso, individuabile

10

visivamente con il “recinto”, ossia il posto dove avvenivano le “grida” degli agenti di cambio, e solo lì gli operatori autorizzati potevano scambiare valori mobiliari.

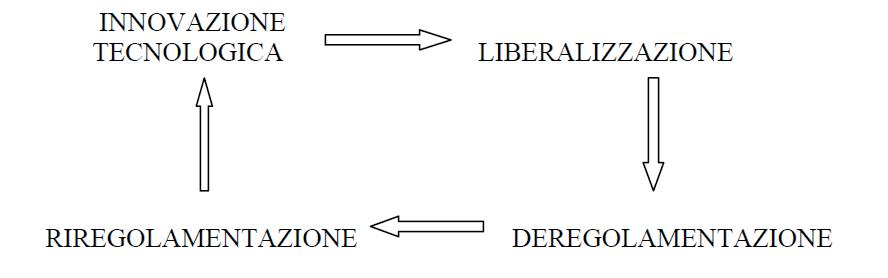

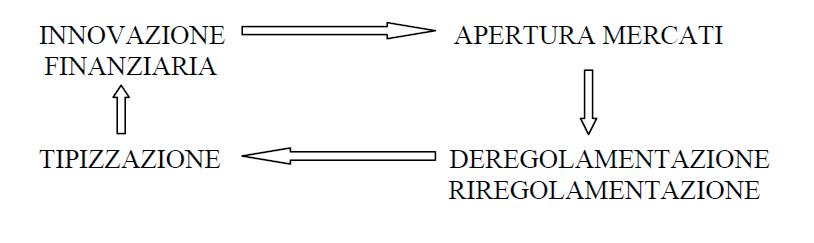

Negli anni ’802, ma soprattutto nel corso degli anni ’90, invece, si assiste al passaggio della concezione del mercato mobiliare come dimensione aspaziale e atemporale, in quanto è presente sulla rete telematica, con tutte le difficoltà di comprensione del fenomeno anche da un punto di vista strettamente giuridico. In questo contesto di continua evoluzione varia anche il prodotto-servizio fornito dagli intermediari volto a soddisfare la vera domanda del risparmiatore, in particolare del piccolo risparmiatore che più che di titoli, necessita di consulenza e di gestione del portafoglio ai fini di una massimizzazione del rendimento. Se volessimo rappresentare in qualche modo ciò che è accaduto a partire dagli anni 80 potremmo schematizzarlo in questo modo:

Lo schema sopra esposto rappresenta un sistema nel quale il circuito si autoalimenta risultando così chiuso: l’innovazione tecnologica tende a produrre un processo di liberalizzazio-

2 A cominciare dagli anni ’80 circa si presenta una fase di accelerazione del processo di globalizzazione, che chiamiamo terza globalizzazione o globalizzazione “neo-liberista”. Essa ha alle sue spalle l’evolversi del modello di capitalismo americano2 (e l’evolversi dell’assetto economico-sociale della Cina). Cfr. Robert B. Reich, Supercapitalismo, Fazi editore, Roma 2008

11

ne, ossia tende a rompere le barriere tradizionali di chiusura dei mercati, il che a sua volta determina una pressione nella direzione della deregolamentazione del sistema, poiché tutti i limiti amministrativi alla circolazione sono contrari allo sviluppo del mercato globale e tentare di contrastare la spinta verso la liberalizzazione e la tendenza alla deregolamentazione vuol dire tagliarsi fuori dal processo di internazionalizzazione dei mercati.

La tendenza alla deregolamentazione, però, si scontra con un’esigenza di ri-regolamentazione, che è dovuta alla necessità, avvertita dagli operatori stessi, che il mercato abbia comunque delle regole, con la particolarità però che questa nuova regolamentazione si va a porre ad un livello diverso dalla regolamentazione precedente travolta dall’innovazione tecnologica.

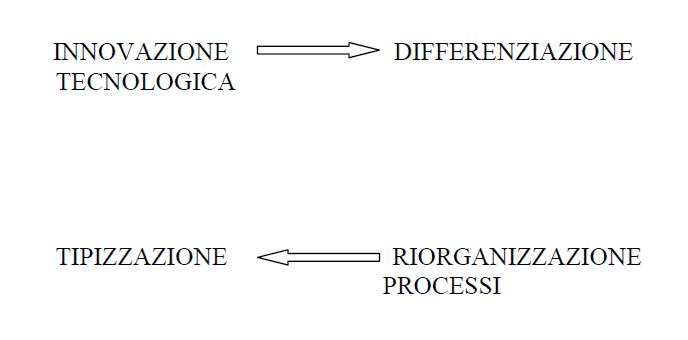

L’innovazione tecnologica, inoltre, spinge per la differenziazione, in riferimento al mercato finanziario va intesa come la creazione di molteplici prodotti finanziari, la quale rompe dei parametri predeterminati, incidendo così sulla riorga-

12

nizzazione dei processi produttivi. Quest’ultima a sua volta provoca una nuova tipizzazione del prodotto, in quanto riconoscibile dal risparmiatore “consumatore” il quale deve in un certo qual modo, anche perché vendibile, rispondere a certe caratteristiche che inevitabilmente tendono a tipizzarlo. Possiamo infine fondere entrambi gli schemi in un unico schema, definito ciclo prodotto-mercato

In definitiva, tutto ha origine dalla innovazione tecnologica, che ha permesso ad esempio di muovere masse monetarie attraverso un sistema a rete di grandezza mondiale, consentendo di spostare un ordine dato sul circuito da un operatore ad un altro.

Tuttavia, questa innovazione sarà uno dei fattori che determinerà la frattura del sistema del 2008; il protagonista indiscusso di questa crisi finanziaria è stato senza dubbio il mercato immobiliare statunitense e la bolla finanziaria che si è sviluppata in questo settore.

Tutto ha avuto inizio a partire dagli ultimi anni del secolo scorso e soprattutto dal principio del nuovo millennio, durante il quale si verificò uno spropositato aumento dei prezzi delle case negli USA, dato che può essere osservato nell’indice

13

Case-Shiller3:

Fonte: Economic Research

Il tred positivo dei prezzi delle case fu causato principalmente dall’eccessiva domanda per gli immobili, di gran lunga superiore all’offerta.

Tassi bassi, irrational exuberance e deregolamentazione in campo finanziario sono alcuni dei motivi che di fatto hanno portato al crearsi della bolla speculativa in campo finanziario.

Per quanto riguarda la politica monetaria dei tassi bassi, occorre rilevare che la Federal Reserve in quegli anni ha mantenuto i tassi sui Fed Funds estremamente bassi dal momento che l’inflazione in quel periodo era particolarmente bassa.

3 Gli indici S&P/Case-Shiller (S&P/Case-Shiller Home Price Indices) sono elaborati e calcolati mensilmente con l’obiettivo di misurare le variazioni del valore delle abitazioni negli Stati Uniti. Gli indici coprono le 20 maggiori aree metropolitane degli USA e sono aggregati per realizzare due indici compositi, uno relativo alle 10 aree principali e uno (quello più seguito) relativo a tutte e 20 le aree. Esiste anche un altro indice composito, l’S&P/Case-Shiller U.S. National Home Price Index, che non utilizza la stessa metodologia degli altri ma prende in considerazione le nove divisioni utilizzate dal “Bureau of the Census” e copre quindi tutto il territorio degli Stati Uniti utilizzando i dati sul valore complessivo degli immobili residenziali unifamiliari prelevati dai censimenti decennali. https://www. borsaitaliana.it/notizie/sotto-la-lente/indici-s-165.htm

14

Questo ha reso il finanziamento tramite terzi più conveniente rispetto al finanziamento con capitale proprio. Si assiste quindi ad un aumento generale della leva finanziaria (rapporto tra il capitale proprio ed il capitale di debito) con conseguente aumento del rischio sistemico.

Inoltre, a questo si è aggiunto una sorta di irrational exuberance4, come spesso accade, ogni qual volta si verifica un trend positivo nel mercato, gli investitori sono portati a credere che andrà avanti all’infinito, questo ha determinato una crescita dei prezzi del mercato immobiliare per un lungo periodo e senza soluzione di continuità.

Ognuno pensava dunque di poter guadagnare qualcosa da questa situazione. Animati da questa smaniosa euforia, molti si gettarono nel mainstream del momento, con una esposizione finanziaria sempre più elevata, certi che la crescita delle quotazioni avrebbe ampiamente ripagato in termini di rendimento.

Infine, in campo finanziario giocò un ruolo importante il processo di deregolamentazione iniziato già alla fine del secolo scorso, che incentivò le banche, libere da lacci e lacciuoli, ad assumersi rischi sempre più crescenti, soprattutto attraverso una maggiore esposizione nei mutui “sub-prime”.

Questi sono mutui concessi a clienti “ad alto rischio”, ovvero debitori che presentano capacità reddituali bassi o capacità di far fronte al debito particolarmente rischiosa. Caratteristica di questo tipo di mutui è infatti la mancata richiesta di garanzie domandata ai richiedenti il mutuo e tassi di interesse variabili. Questi tassi, che variano anche di diversi punti percentuali, determinano spesso l’insolvenza del debitore una volta alzatisi sopra una certa soglia.

Questo fenomeno di concessione dei muti senza tenere con-

15

4 R. J. Shiller, Irrational Exuberance, Princeton University Press, 2013

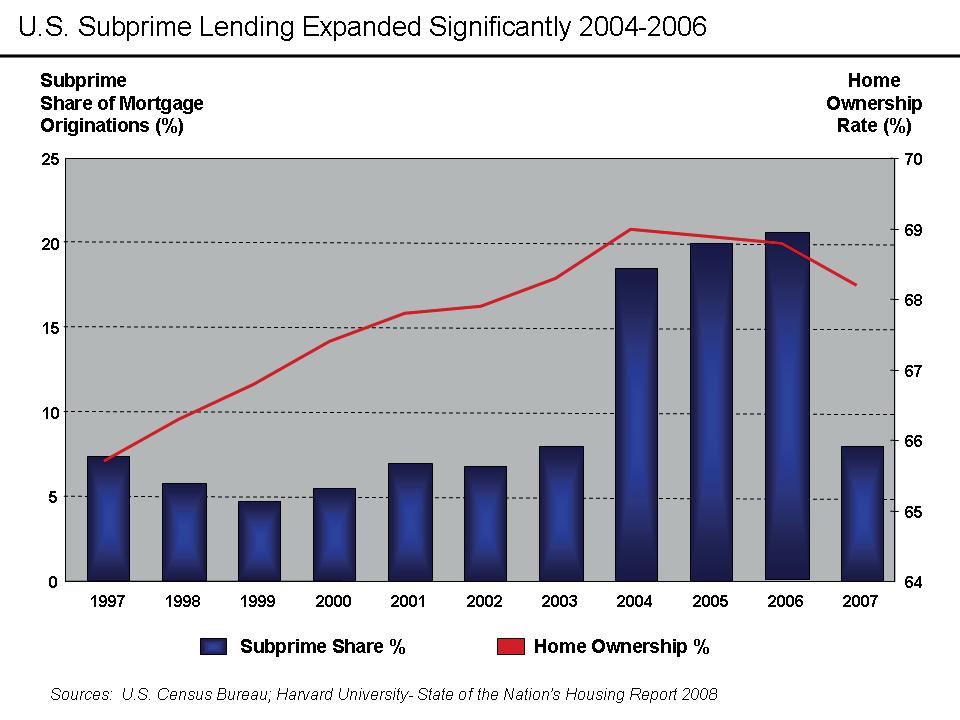

to del profilo di rischio dei richiedenti di prestiti fu possibile proprio perché vennero meno i limiti che impedivano alle banche americane di operare fuori dallo stato nel quale erano state costituite. Dagli anni Ottanta, infatti, le limitazioni territoriali caddero, permettendo la formazione di grandi banche nazionali (es. Bank of America); inoltre erano nati da poco nuovi strumenti finanziari, che davano la possibilità di diversificare il rischio delle proprie attività (tra cui i mutui ipotecari) incorporandole in titoli, negoziabili sul mercato. Fu proprio negli anni precedenti alla crisi che l’emissione di questi titoli aumentò bruscamente. Il grafico seguente mostra l’andamento del mercato dei sub-prime fino al 2007.

A seguito della deregolamentazione finanziaria iniziata negli anni 90 durante gli inizi del nuovo millennio vennero, come detto poco fa, introdotti nuovi tipi di prodotti finanziari chiamati collateralized debt obligations (Cdo). Definito dal cele-

16

bre investitore americano Warren Buffet come un’arma di distruzione di massa, il Cdo consiste in prestiti obbligazionari (una forma di finanziamento a lungo termine) creati fondendo una serie di prodotti finanziari venduti ad investitori internazionali. Durante quel periodo, numerosi mutui subprime ad alto rischio furono “impacchettati” all’interno dei Cdo trattati dalle borse mondiali.

Inoltre, le agenzie di rating come Moody’s e Standard & Poor’s, il cui compito è quello di assegnare un giudizio di rischio dei titoli derivati emessi dalle banche, definivano come sicuri anche quei prodotti composti da mutui subprime. Successivamente, le aziende si giustificarono attribuendo i loro errori al clima di grande fiducia finanziaria vigente in quegli anni.

Qualunque fosse il motivo, le dichiarazioni delle più fidate agenzie di rating mondiale descrivevano una realtà completamente separata dal reale stato delle cose.

Quindi, proprio per la mancanza di norme stringenti in materia di rischio, o di assegnazione dei prestiti, le banche persero l’incentivo a controllare la qualità dei propri debitori. I motivi furono principalmente tre.

Per primo, a causa della bolla presente nel settore immobiliare; con le rosee aspettative di salita dei prezzi delle abitazioni, le banche non erano particolarmente preoccupate: Il valore delle abitazioni salì infatti del 124% dal 1997 al 2006, dato che mette ulteriormente in mostra quanto il mercato fosse fuori controllo e che incentivò ulteriormente le banche a concedere mutui subprime, forti della convinzione che in caso di insolvenza la proprietà sarebbe potuta essere facilmente pignorata e rivenduta sul mercato ad un prezzo più alto.

In più, riuscirono comunque a diversificare il rischio grazie all’unione di tanti mutui in titoli, i CDO, che poi venivano venduti ad altre istituzioni finanziarie, che difficilmente riu-

17

scivano a controllare la qualità di ogni singolo credito.

Ed infine, si assicurarono contro il rischio di default: esistevano società di assicurazione (ad esempio AIG, American International Group) che vendevano i credit default swap, o CDS, strumenti derivati che coprono il creditore contro il rischio di insolvenza. La banca, una volta concesso un mutuo, acquistava un CDS che lo garantiva in caso di mancato rimborso del prestito.

Si comprende da tale situazione che il reale problema che portò alle gravi conseguenze dello scoppio della bolla, non fu tanto l’innovazione finanziaria, quanto la mancanza di adeguata regolamentazione all’interno del sistema, che progrediva sempre più veloce verso un contesto di maggior rischio e una debole struttura difensiva in caso di crac. Questa mancanza di regolamentazione proveniva da pressioni esercitate sulle autorità monetarie da parte dei poteri politici, che volevano promuovere l’idea del sogno americano: avere una casa propria per sentirsi davvero cittadini di successo. E’ evidente che tale comportamento fu adottato anche a scopi puramente propagandistici.

Tutti questi comportamenti messi in atto dalle banche crearono ingenti difficoltà quando nel 2007 scoppiò la bolla e i prezzi iniziarono a scendere.

Le persone videro il valore della loro casa diminuire esponenzialmente, e ritennero non più conveniente pagare le rate del mutuo, in quanto ormai il valore della casa era molto al di sotto del capitale prestatogli. Questo ovviamente comportò l’abbandono dell’abitazione da parte di molte famiglie. Insieme a ciò va sottolineato che molti debitori presi dal periodo di euforia iniziale, nel quale si indebitarono a dismisura, non riuscirono più a far fronte agli impegni di pagamento.

La ricchezza subì un grande decremento anche a causa della

18

discesa dei corsi azionari: le banche, registrando ingenti perdite sui mutui e presentando rapporti di leva finanziaria molto alti, non furono in grado di fronteggiare le difficoltà tramite il capitale a disposizione (eccessivamente basso rispetto agli impieghi) e si trovarono costrette a vendere gran parte delle loro attività, tra cui le partecipazioni azionarie.

Giunti a questo punto, una timeline dei fatti centrali della crisi può essere utile a comprendere il susseguirsi degli eventi e le relazioni di causa-effetto.

Tutto cominciò con un calo dei prezzi degli immobili durante il 2007.

In verità, era già stata rilevata una certa instabilità dei mercati, nonché l’esistenza di una bolla, da molti economisti: una delle voci più importanti fu quella di J. C. Trichet, all’epoca Presidente della Banca Centrale Europea, che nel Gennaio di quell’anno rilevò una potenziale vulnerabilità dell’area dell’Euro. A Febbraio, la società statunitense Freddie Mac, specializzata nell’acquisto di mutui sub-prime e nella loro conversione in MBS finalizzata alla rivendita sul mercato secondario, annunciò di non essere più intenzionata a comprare tali assets in quanto considerati troppo rischiosi.

La situazione cominciò a farsi difficile quando, ad Agosto (sempre grazie a rilevazioni BCE), si registrò una carenza di liquidità a livello mondiale ed un rallentamento dei prestiti bancari. Il sistema cominciava a percepire il rischio, ma era ormai già troppo tardi. A poco servirono i tentativi di allentamento di tensione sui mercati finanziari attuati tra la fine del 2007 e gli inizi del 2008 dalle principali banche centrali del mondo: agli inizi di Settembre, il Tesoro statunitense dovette entrare nel capitale della già citata Freddie Mac e della sua simile Fannie Mae per evitarne il fallimento. Pochi giorni dopo, grazie ad una provvidenziale opera della Federal Reserve,

19

Merryll Lynch (uno dei principali istituti bancari d’oltreoceano) fu acquistata da Bank of America. Il 15 Settembre 2008, la quarta banca d’affari americana, Lehman Brothers, dichiarò bancarotta ricorrendo al famoso Chapter 11 del Bankruptcy Code. Si tenga conto che l’istituto finanziario possedeva oltre 600 miliardi di attività, a fronte di debiti anch’essi superiori ai 600 miliardi. Inoltre, il 16 Settembre il Tesoro entrò anche nel capitale di AIG (American International Group), colosso assicurativo che aveva registrato perdite mostruose a causa della sua enorme esposizione in credit default swap venduti alle banche e ad altri intermediari finanziari. Tra Settembre ed Ottobre, lo S&P500, uno dei principali indici mondiali, registrò perdite per oltre il 25%, innescate dal fenomeno denominato “panic selling”. Si generò un vero e proprio credit crunch; caddero i consumi, gli investimenti e il reddito. La sfiducia era alle stelle e, con essa, la carenza di liquidità si allargò. Vari fondi di investimento americani videro giungere richieste di rimborso delle quote per valori nell’ordine di miliardi di dollari, mentre alcune banche subirono vere e proprie corse agli sportelli (bank run), ritrovandosi in totale carenza di liquidità.

Grafico: S&P 500, anno 2008

20

È importante infine concentrarsi sui meccanismi di propagazione che generarono il crollo dell’economia a livello globale. Vi furono due caratteristiche tipiche delle banche che permisero una veloce diffusione a macchia d’olio della crisi: leva finanziaria e liquidità.

Durante il periodo pre-crisi per gli istituti bancari risultò conveniente aumentare il loro rapporto di leva (attivo/capitale proprio): con i prezzi in crescita esponenziale, potevano realizzare ampi rendimenti utilizzando capitale di terzi. Il problema della leva finanziaria è che, quando le cose cominciano a non andare nel verso giusto (nel nostro caso diminuì il valore delle attività), è difficile sfuggire alla catastrofe.

Ecco i rapporti di leva delle istituzioni finanziarie statunitensi nel 2007:

Fonte: Federal Reserve Bank of New York

Dunque, molte di queste istituzioni finanziarie fallirono a causa dell’elevato rapporto attivo/capitale proprio. Anche gli intermediari che riuscirono ad evitare il crollo si trovarono comunque in grosse difficoltà. Si trovarono infatti con un basso livello di capitale proprio e con la necessità inderogabile di consolidare la propria posizione (sia per motivi di sicurezza interni, sia per motivi legali). Purtroppo, data la situazione non era possibile ricorrere al metodo classico di aumento di capitale. Data l’alta sfiducia nel mercato era impossibile trovare nuovi investitori da inserire nei propri re-

21

Banche Commerciali 9,8 Banche di Credito Coopertativo 8,7 Imprese Finanziarie 10 Banche d’Investimento e Hedge Fund 27,1

gistri. Le uniche strade da poter percorrere erano quelle di diminuire le attività e smobilitare gli assets più liquidi. Iniziarono quindi a concedere meno mutui e a non rinnovare quelli in scadenza e al contempo a vendere le partecipazioni azionarie. Tutto questo portò al crollo di tutti i mercati azionari e al blocco del mercato creditizio.

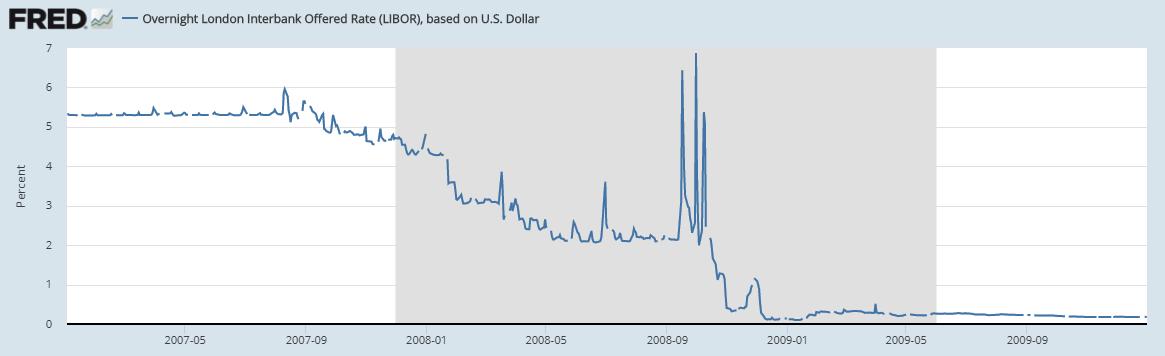

Infine, per quanto riguarda la liquidità dobbiamo ricordare che negli anni prima della crisi era solito per una banca finanziarsi a breve termine prendendo a prestito da altre banche o altri investitori disposti a far loro credito. Se tale metodo di finanziamento concede all’istituto bancario una maggior flessibilità nell’utilizzo dei fondi, ne aumenta anche la dipendenza dai prestiti a breve termine: nel momento in cui le altre banche o gli altri finanziatori non si fidano più, la banca interessata potrebbe versare in una crisi di liquidità ed essere costretta a vendere le proprie attività.

Vi era poi pochissima fiducia nel sistema, sia verso le banche, che tra le banche stesse, che smisero di prestarsi soldi l’un l’altra, temendo di non vedersi rimborsare il finanziamento. Questo generò, a partire dalla seconda metà del 2007, un aumento dei tassi di finanziamento interbancari (Libor) e, dopo il fallimento di Lehman Brothers nel settembre 2008, il congelamento del mercato interbancario.

Grafico: LIBOR, 05/2007-09/2009

22

La crisi del 2008 non porta solamente esorbitanti danni economici agli Usa e al mondo, ma inaugura una nuova stagione della democrazia occidentale, sempre più fondata sul rimarcare la divisione tra quelle classi sociali “sopravvissute” alla crisi, e quelle invece danneggiate dalle dinamiche della globalizzazione che hanno portato al crollo del 2008.

Il grave colpo subito dall’economia statunitense (che è stata certamente in grado di recuperare, ma al costo di grandi indebitamenti e soprattutto con un grande danno di immagine e credibilità), ha dato poi ulteriore slancio all’emergere della Cina come prima economia mondiale, un sorpasso che si sta completando in questi mesi anche a causa della pandemia da Coronavirus, e che inevitabilmente modificherà ogni scenario economico e politico nei decenni a venire.

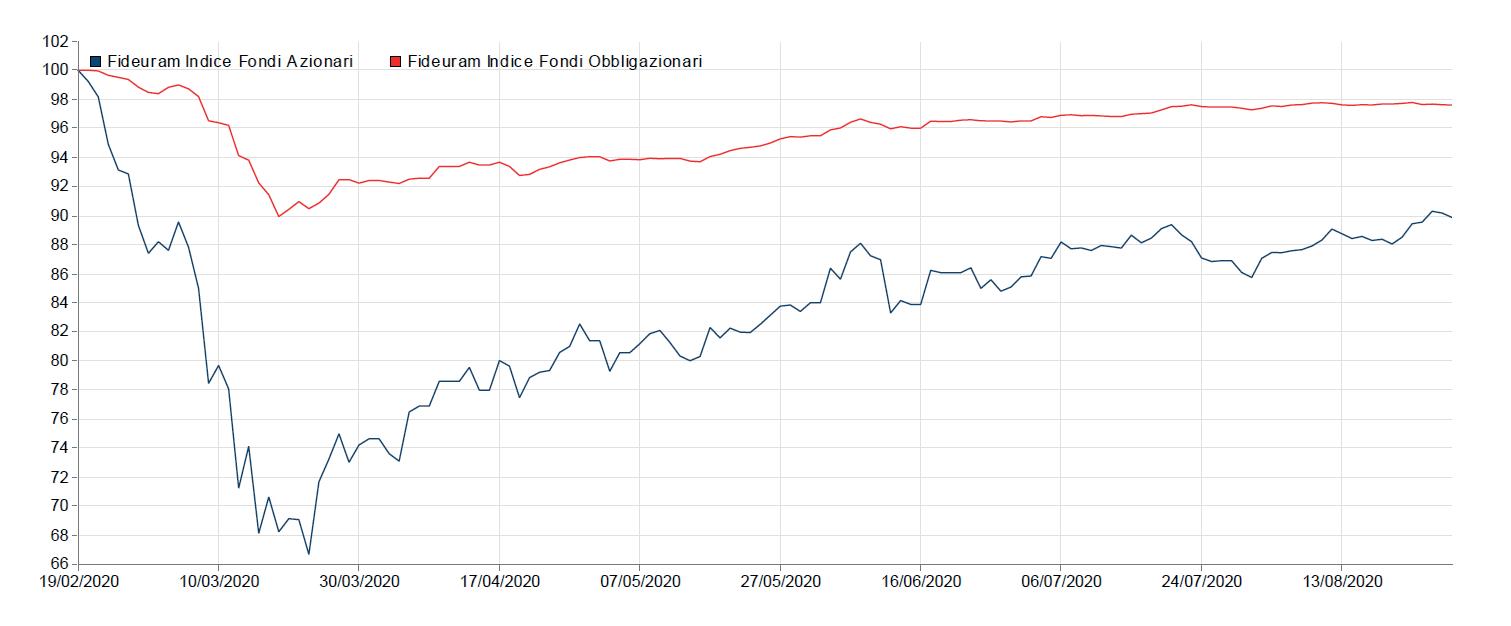

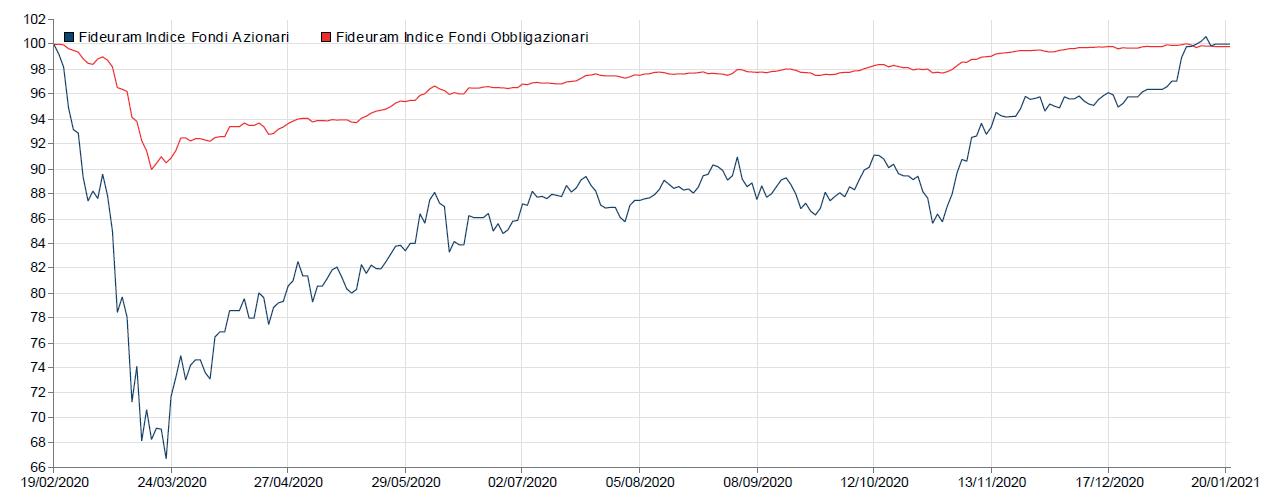

La crisi del 2020, invece, si presenta come una crisi di carattere sanitario, ma proprio per questo è stata più imprevedibile e anche con esiti maggiormente incerti. Rispetto alle crisi che l’hanno preceduta – compresa quella del 2007 – presente delle differenze ben individuate.

Tutto è iniziato nel Novembre del 2019 quando un nuovo coronavirus (Sars-Cov-2) aveva iniziato a circolare sul territorio cinese, ed in particolare a Wuhan, la città più popolosa della parte orientale del paese e perno per gli scambi e per il commercio. Inizialmente nessuno si era reso conto delle possibili complicanze che avrebbe potuto creare questo nuovo virus. All’inizio, infatti, non era neanche stato ipotizzato il fatto che si trattasse di un virus nuovo e sconosciuto. Quello che fece scattare il campanello d’allarme fu quando iniziarono ad essere registrate un gran numero di polmoniti anomale, non riconducibili a patogeni già classificati. La prima data ufficiale che dà il via a tutta la vicenda legata al coronavirus

23

è il 31 dicembre 2019, in cui le autorità cinesi danno per la prima volta notizia di questi eventi anomali che si stavano verificando all’interno del paese. All’inizio di gennaio 2020 la città aveva riscontrato decine di casi e centinaia di persone erano sotto osservazione. Inoltre, dalle prime indagini era emerso che i primi contagiati erano frequentatori assidui del mercato “Huanan Seafood Wholesale Market” a Wuhan, che è stato chiuso dal 1° gennaio 2020, di qui l’ipotesi che il contagio possa essere stato causato da qualche prodotto di origine animale venduto nel mercato.

Dieci giorni più tardi i media cinesi locali prima e l’Organizzazione Mondiale della Sanità poi divulgano la notizia che il patogeno responsabile di tutte queste forme anomale di influenza è un nuovo ceppo del coronavirus, appartenente alla stessa categoria dei virus responsabili della Sars, del Mers e dei comuni raffreddori. In questa occasione vengono fornite per la prima volta le istruzioni su come limitare il contagio. Viene consigliato di mantenere le distanze e di evitare rapporti con i soggetti, ancora pochi e concentrati a Wuhan, che manifestavano sintomi.

Il 21 gennaio tramite le autorità locali e l’OMS il mondo ascoltava i risultati sui primi studi del virus; si riteneva che il nuovo coronavirus avesse fatto un salto di specie, passando dall’animale all’uomo e che la trasmissione di esso avveniva anche tra uomo e uomo. In quel momento però non era chiaro quanto facilmente potesse avvenire il contagio. In Italia il ministero della Salute inizia a raccomandare di non andare in Cina, salvo per motivi di necessità. Nel frattempo, Wuhan diventa la prima città isolata e per la prima volta vengono annullati i festeggiamenti del Capodanno cinese in alcune delle più grandi città della Cina come Pechino e Macao. La situazione in Italia era ancora stabile e controllata, con pochissimi

24

casi, provenienti dalla Cina e tenuti sotto controllo nei più grandi ospedali del Paese. A fine dello stesso mese però la situazione inizia ad evolversi e l’epidemia inizia a diffondersi. L’OMS scriveva all’interno dei propri comunicati che il rischio di contagio era “molto alto per la Cine e alto a livello regionale e globale”, tanto che la sera del 30 gennaio veniva dichiarata dall’organizzazione “l’emergenza sanitaria pubblica di interesse internazionale”. Intanto la situazione in Cina stava già migliorando. Non più tardi di dieci giorni dalla dichiarazione dell’emergenza secondo l’OMS i contagi in Cina si stavano stabilizzando e sembrava addirittura che iniziassero ad avere un trend decrescente. La data critica che di fatto segna l’inizio della pandemia per gli italiani è il 21 febbraio 2020. In questa data infatti emersero diversi casi di positività al coronavirus nel lodigiano, in Lombardia: si trattavano di persone non provenienti dalla Cina, e che non sembrava avessero avuto contatti con soggetti rientrati da poco da quel paese. Per la prima volta viene individuato un focolaio sul territorio italiano. Alcuni paesi tra i più colpiti (come Codogno, Castiglione d’Adda e Casalpusterlengo) vengono chiusi e dichiarati “territori protetti”, all’interno dei quali non sono possibili gli spostamenti se non per motivi di urgenza e necessità. Nel mondo inizia a diffondersi il coronavirus, che nel frattempo cambia nome e diventa “COVID-195”, ancora a macchia di leopardo, tanto che l’OMS non dichiara ancora lo stato di pandemia. Tuttavia, con il passare dei giorni, tra la fine di febbraio e gli inizi di

5 Il nome Covid-19 prende origine da: Co e vi per indicare la famiglia dei coronavirus, d per indicare la malattia (disease) ed infine 19 per sottolineare che sia stata scoperta nel 2019. Questo per quanto riguarda la malattia, mentre il virus cambia nome e non si chiama più 2019-nCoV, ma Sars-CoV-2 perché il patogeno è parente del coronavirus responsabile della Sars (che però era molto più letale anche se meno contagiosa).

25

marzo, vengono rivelati un numero crescente di casi in tutti i paesi europei.

Con gli inizi di marzo il contagio si inizia a diffondere su tutto il territorio italiano, il nord restava comunque il più colpito. Per questa ragione il 4 marzo 2020 il governo dà il via libera alla chiusura di scuole e università, inizialmente per un periodo di due settimane ma verrà poi prorogato. Pochi giorni dopo viene emanato un nuovo DPCM che decretava la Lombardia “zona rossa” a cui si applicavano le stesse regole applicate per i comuni classificati “territori protetti”.

Viste però la criticità delle strutture ospedaliere su tutto il paese all’avanzare della pandemia, il 9 marzo, il presidente del consiglio Giuseppe Conte emana un nuovo Dpcm, entrato in vigore il giorno seguente, dove viene dichiarato che le misure prese in Lombardia per contenere il contagio da quel momento sarebbero state estese a tutta l’Italia. Da quel momento gli italiani entrano a tutti gli effetti in uno stato di lock-down, dove non è permesso uscire di casa se non per comprovate ragioni di necessità, come per fare la spesa, per esigenze lavorative, per l’acquisto di farmaci o per altri motivi di salute. Da questo momento la gente del mondo occidentale inizia a rendersi conto della gravità della cosa. L’11 marzo, poi, il direttore dell’OMS Tedros Adhanom Ghebreyesus, annunciò nel briefing da Ginevra sull’epidemia di coronavirus che Covid-19 “può essere caratterizzato come una situazione pandemica”, dichiarando la pandemia; i mercati finanziari iniziano subito a risentire della preoccupazione generale per le conseguenze economiche che questo virus stava causando. Il Ftse-mib chiude le contrattazioni con una flessione del 16,92%, mettendo a segno la peggiore seduta della sua storia. Due giorni dopo Wall Street segnerà il peggior calo giornaliero dal 1987: -12%.

26

Tutta questa incertezza dei mercati e la crisi che sembrava sul punto di iniziare costringe la Fed ad una mossa di emergenza: la banca centrale americana taglia a sorpresa i tassi di interesse allo 0-0,25% come misura per contrastare gli effetti della pandemia da coronavirus. Viene inoltre lanciato un massiccio programma di Quantitative Easing per acquistare 700 miliardi di dollari di titoli di stato e obbligazioni garantite da mutui. Le banche centrali, da poco uscite da anni di politica espansiva per la crisi dei debiti sovrani, si trovano a fronteggiare un precipizio ancora più vertiginoso dai fondamentali economici. Sempre più Paesi in lock-down, industria ferma, turismo ed eventi fermi. Ma tutto questo non è sufficiente a risolvere i problemi economici che stavano nascendo. A dimostrazione di ciò, sul finire di marzo negli Stati Uniti quasi 3,3 milioni di lavoratori fanno richiesta di sussidi di disoccupazione. È un numero enorme, che non ha precedenti nella storia moderna degli Stati Uniti. Cinque volte più del precedente massimo storico del 695.000 che risale all’ottobre del 1982. È il primo significativo dato governativo a riflettere a pieno l’impatto sull’economia della pandemia. Il Congresso e la Casa Bianca varano un piano da duemila miliardi di dollari per soccorrere l’attività economica accanto al sistema sanitario. Tornando in Italia, con gli inizi di aprile, fortunatamente la situazione a migliorare. Il 5 aprile, in Italia si registra per la prima volta un calo del numero dei pazienti ricoverati in terapia intensiva: -79. Per un totale di 3994. È forse il passaggio cruciale per l’Italia che annuncia l’arrivo nella fase plateau. Pochi giorni dopo, grazie alle misure contenitive messe in atto dal governo si registra per la prima volta un calo dei contagi in termini assoluti. Infine, con l’inoltrarsi della primavera ed il miglioramento climatico che ha reso il virus meno aggressivo, unito poi a

27

tutte le misure restrittive di contenimento, l’Italia esce di fatto dalla crisi sanitaria e in data 18 maggio 2020 con un nuovo DPCM comincia una nuova fase di riaperture che segna, di fatto, la fine del lockdown cominciato a marzo. Bar e ristoranti riaprono, così come molte filiere produttive. È possibile incontrare persone al di fuori del proprio nucleo familiare o affettivo, e per spostarsi all’interno della stessa regione non è più necessaria l’autocertificazione.

Concludo questa breve ricostruzione degli eventi più significativi dei primi mesi di pandemia (da inizio pandemia ad agosto 2020) ribadendo che la crisi connessa alla diffusione della pandemia di Covid-19 rappresenta un evento epocale destinato a generare forti ripercussioni economiche e sociali, allo stato attuale difficilmente stimabili dal momento che ancora non siamo fuori pericolo e non è nemmeno ipotizzabile una data nella quale saremmo sicuri di trovarci fuori pandemia. I dati relativi a contagi e decessi sono ancora in crescita in varie aree del mondo, in special modo nei paesi meno sviluppati. La situazione contagi in Italia nel mese di agosto 2020 risultava essere stabile con bassi tassi di contagio. Si stava comunque già iniziando a valutare possibili manovre che potranno essere applicate in vista di una seconda ondata di contagi.

Per quanto riguarda gli effetti che la pandemia avrà sull’economia, al momento non è possibile fare una previsione dato che ci troviamo ancora nel mezzo del “problema”6. Vi sono

6 Thorsten Beck scrive infatti: “Gli economisti hanno una cattiva esperienza nelle previsioni, quindi non proverò a prevedere l’effetto del nuovo coronavirus (COVID-19) sul sistema finanziario globale o sull’economia globale. Piuttosto, vorrei offrire alcune idee su come interpretare ciò che potrebbe accadere nei prossimi mesi. Ovviamente, l’effetto del virus sul sistema finanziario dipenderà da (1) fino a che punto il virus si diffonderà in tutto il mondo e dai suoi effetti sull’attività economica, (2) dalle reazioni di politica fiscale e monetaria allo shock e (3) reazioni normative alla

28

possibile fragilità delle banche. Gli scenari economici attuali vanno da un piccolo calo della crescita in alcuni paesi colpiti a una recessione più forte, come quella registrata nel 2008/9. Benché oggi ci sia meno spazio per la politica monetaria rispetto alla Grande Recessione, i quadri normativi e di risoluzione delle banche offrono certamente più opzioni politiche rispetto a 12 anni fa”.

Inoltre, la letteratura si sta lentamente popolando di studi che mettono in relazione gli effetti di una pandemia sul sistema economico dei paesi. Terreno mai esplorato prima di adesso. Scrive Nuhu A Sana “A livello globale, lo shock COVID-19 ha registrato cali finanziari terribili, peggiori anche rispetto alla grande crisi finanziaria del 2007-2008. Tuttavia, l’impatto del COVID - 19 sui mercati finanziari non è mai stato studiato. Diverse organizzazioni e piattaforme monetarie internazionali hanno avvertito che il recente COVID - 19 avrà gravi effetti sull’economia globale che forse supereranno quelli causati dalla grande crisi economia mondiale del 2007/2008”. Nuhu è stato forse uno dei primi a studiare gli effetti che il virus ha avuto sul mercato finanziario. L’economista nelle sue ricerche ha analizzato l’indice cinese (Shanghai Stock Exchange) e quello americano (New York Dow Jones) nel primo mese di COVID - 19, 1-25 marzo. Come previsto, lo studio mostra una forte relazione tra il numero di casi confermati e i movimenti nel mercato finanziario, “I risultati dello studio hanno rivelato che esiste una relazione inversa significativa tra i casi confermati di COVID - 19 e l’andamento dei mercati finanziari”.

Insieme a Nuhu A Sana, anche O. Erdem ha messo in dubbio gli effetti della pandemia sul mercato finanziario. A differenza dell’autore sopra citato, Erdem ha analizzato 75 paesi per cercare di tracciare un quadro economico generale. La ricerca evidenzia come la libertà di informativa influenzi l’andamento dell’indice di mercato del Paese. L’autore parte dal fatto che, a suo avviso, nei paesi dove la libertà di parola è maggiore sembrano esserci più casi accertati e morti da COVID-19 rispetto ad altri dove questa libertà è più limitata. Il primo elemento che Erdem ha riscontrato nel suo lavoro è la stretta relazione tra l’andamento degli indici presi in analisi e gli annunci sull’andamento della pandemia. Come ci si può aspettare, esiste una relazione negativa tra questi due elementi. Infatti, i rendimenti degli indici presi in analisi diminuiscono ed al contempo aumentano la loro volatilità ogni volta che viene diffusa una nuova notizia riguardante l’aumento dei casi confermati. Erdem ha poi mostrato che l’effetto causato dalla crescita del numero di casi sui rendimenti azionari è tre volte maggiore dell’effetto causato dagli annunci relativi ai decessi per coronavirus. Interessante è anche il rapporto tra la libertà di divulgazione delle infor-

29

però alcuni punti da tenere d’occhio. Il primo punto è l’estensione geografica. Il congelamento della produzione dovuta al lockdown ha coinvolto quasi tutto il pianeta. Persino la crisi di Lehman Brothers del 2008 ebbe effetti più modesti sulla produzione mondiale. Per la prima volta dalla Grande depressione sia le economie avanzate che quelle emergenti si presentano in recessione nel 2020. In secondo luogo, con l’eccezione dell’industria alimentare (food) il lockdown ha rappresentato uno shock piuttosto generalizzato che ha portato a una flessione dei prezzi al consumo sia nelle economie avanzate che sia nei mercati emergenti. Nonostante il notevole sostegno monetario (e fiscale), la domanda aggregata rimane contenuta e come è contenuto l’impatto sull’inflazione e sui prezzi delle materie prime. Con un tasso di disoccupazione che dovrebbe rimanere alto gli economisti dell’Fmi si attendono “rischi contenuti di una spirale inflazionistica.

A questo punto, tonando sull’argomento centrale del nostro elaborato, è opportuno chiedersi quali siano stati i fattori endogeni che hanno inciso nella scelta degli strumenti da inserire nei portafogli dei risparmiatori nei due differenti periodi, considerando che si innestano in contesti e origini profondamente differenti. Inoltre, nelle pagine che seguono, si cercherà di capire come i risparmiatori hanno reagito nel momento che le crisi si sono palesate in tutta la loro virulenza.

mazioni e l’andamento delle azioni. Sembra che nei paesi più liberi l’effetto degli annunci sui contagi sia inferiore a quello degli stati con un grado di libertà inferiore. Lo stesso vale per la volatilità, nei paesi più liberi sono associati aumenti minori rispetto a quelli con una censura più forte.

30

CAPITOLO 1

DISCIPLINA DEI MERCATI ED EVOLUZIONE DELLA CONSULENZA FINANZIARIA

Le origini dei mercati finanziari in Italia

Le ricadute delle crisi oggetto del presente lavoro hanno avuto una diversa incidenza negli investimenti dei risparmiatori in considerazione di diversi fattori, tra i quali possiamo annoverare le normative nazionali che governano i mercati finanziari e la tutela dei risparmiatori.

In Italia in particolare nel corso degli ultimi decenni si sono stratificate numerose riforme derivanti sia da interventi del legislatore comunitario sia da parte del legislatore nazionale.

E’ pacifico che le norme poste a tutela del risparmiatore non sono in grado di produrre benefici rilevanti se non accompagnate da altri fattori, che come tanti tasselli di un puzzle formano una efficacie quadro posto a tutelare il consumatore finale, ad iniziare come si è ribadito in molte occasioni di una vera e propria politica di educazione finanziaria.

Tuttavia, non possiamo prescindere da quanto il legislatore, in tutte le sedi, ha cercato di un conformare il settore in modo da fornire una tutela a tutti coloro che approcciano il mondo finanziaria e della consulenza.

Inoltre, la attuale normativa trae le proprie origini da un secolo circa di continue modiche ed adattamenti a partire da codice del commercio del 1865. La storia del diritto bancario e finanziario nel nostro paese è costellata da una molteplicità di riforme che sono state varate dal legislatore sempre dopo crisi che hanno evidenziato falle del sistema normativo e di vigilanza.

31

La prima regolamentazione delle Borse avviene con il codice del commercio del 1865 e con l’istituzione del “Codice del Commercio” che istituisce la figura dell’Agente di Cambio, ovvero un mediatore autorizzato alla negoziazione di valori, la quale richiede una apposita autorizzazione speciale per svolgere queste mansioni presso la Camera di Commercio con la qualifica di Pubblico Ufficiale1. L’agente di cambio è un mediatore autorizzato alla negoziazione dei valori, al quale sono riservati gli uffici pubblici per cui si richieda dalla legge un’autorizzazione speciale.

Le precise disposizioni del codice del 1865 non tardarono però a subire l’influsso contrastante della realtà del mercato. Le ferrovie, l’industrialismo e le conseguenti istituzioni bancarie, specie di credito mobiliare, nel loro rapido e imponente sviluppo, riversarono sui mercati masse ingenti di titoli, che per necessità le banche stesse dovevano invigilare, se non manovrare, agli stessi scopi dell’emissione.

La repentina crescita economica di quegli anni portò la necessità di rimuovere poco dopo la qualifica di pubblico ufficiale e rendere la professione libera nel 1882 con un’unica eccezione, l’espletazione di pubblici uffici, che mantenne neces-

1 Più specificatamente sulle origini delle borse in Italia si veda il volume collettaneo Lezioni del corso di aggiornamento sulle borse volori, Milano, 1958; N. MARTINI, La Borsa, origine, ordinamento, funzione, Milano, 1942; S. SOTGIA, Borsa valori, Milano, 1961, P. PELLERI, Borsa, enciclopedia della banca e della borsa, IV, Roma, Milano, 1968; L.BIANCHI D’ESPINOSA, Borsa valori, Enciclopedia del diritto, ad vocem, vol V, Milano, 1959, C. COLTRO CAMPI, Borsa valori, Digesto delle discipline privatistiche, Sezione di diritto commerciale, Torino, 1987, p. 296; A. SERRA, Borsa valori (diritto commerciale) Enciclopedia del diritto, Vol V, Roma, 1988.

32

sariamente una autorizzazione speciale2. Nel 1913 viene poi pubblicata la legge del 20 marzo e successivamente il relativo regolamento che crearono la prima bozza di Testo Unico in materia finanziaria3.

La legge del 2013 restò in vigore per un lungo periodo per un susseguirsi di ragioni storiche. Ciò che determinò una svolta nella legislazione del settore fu lo shock petrolifero del 1973, causa di una grave crisi economica e finanziaria. Crisi che portò al pettine tutti i nodi di una legislazione oramai anacronistica. Fu emanato il Decreto Legge 8 aprile 1974, n. 95, poi convertito nella Legge 7 giugno 1974, n. 216, che istituì la CONSOB (Commissione Nazionale per le Società e la Borsa).

La neonata CONSOB quindi aveva il compito di vigilare e regolamentare i mercati finanziari, compito era in precedenza affidato al Ministero del Tesoro che però, dimostrò evidenti

2 Numerose testimonianze possono trovarsi nelle annate di inizio secolo della Rivista di diritto commerciale, sulla quale la dottrina si espresse più volte contro quelli che riteneva gli abusi e i privilegie degli agenti di cambio: fra gli altri contributi si vedano: F CARNELUTI, I privilegi degli agenti di cambio, Riv. dir. comm., 1907, p. 309 contro i monopoli e le pratiche restrittive e a favore della mediazione libera e la nota redazionale assai critica del disegno di legge di riforma delle borse, accusato appunto di garantire troppi privilegi agli agenti di cambio, in Rivista di diritto commerciale, 1912, I, specialmente p. 1077 e p. 1084.

3 In assenza delle attività di una industria dei servizi bancari e dei intermediari finanziari e dei mercati mobiliari che fossero luogo di una raccolta di risparmio a grandi dimensioni inevitabilmente il sistema delle norme presentava caratteri di arretratezza e marginalità. La legge del 1913 recante Approvazione dell’ordinamento delle Borse di commercio, dell’esercizio della mediazione e delle tasse sui contratti di Borsa, e il successivo Regolamento di esecuzione sempre del 1913 stabilivano una disciplina del mercato azionario organizzato sul modello dei pubblici servizi (e perciò secondo una logica di sistema a diritto pubblico), ma non prevedevano norme di regolazione delle operazioni di sollecitazione del pubblico risparmio che si fossero avviate per la possibile raccolta di risorse finanziarie non più attratte dal deposito bancario.

33

limiti a causa di una mancanza di flessibilità ed expertise che portarono quindi alla necessità della creazione di un nuovo organismo autonomo4.

Alla CONSOB vennero attribuite diverse funzioni: la determinazione dei requisiti necessari per la quotazione in Borsa tenendo conto anche delle differenti tipologie di titoli e di emittenti degli stessi indicandone i contenuti e le modalità con cui deve essere compilato il relativo “Prospetto Informativo” contenente tutte le informazioni ritenute di fondamentale importanza e interesse per i potenziali acquirenti del titolo; il compito di stabilire la tipologia di contratti ammessi, i sistemi di quotazione, le modalità di accertamento dei prezzi e la formazione del listino stabilendo anche le tariffe di mediazione; Il controllo del funzionamento delle singole Borse Valori con il compito di accertare anche la regolarità e i metodi di finanziamento delle operazioni di intermediazione e negoziazione effettuate dai soggetti che operano in borsa ed esercitano attività di intermediazione; ultimo ma non ultimo la definizione del calendario di borsa.

Con la Legge 23 marzo 1983, n. 77 vengono istituiti per la prima volta i cosiddetti Fondi Comuni di Investimento mobiliare, ovvero i primi prodotti finanziari che non sono riconducibili al concetto di valore mobiliare tradizionale come le Azioni e le Obbligazioni e per questo viene anche definito per la prima volta il concetto di valore mobiliare ovvero: “ogni documento o certificato che direttamente o indirettamente rappresenti diritti in società, associazioni, imprese o enti di qualsiasi tipo, ivi compresi i fondi di investimento italiani od esteri; ogni documento o certificato rappresentativo di un credito o di un interesse negoziabile e non; ogni documento o

34

4 ANNUNZIATA F., La disciplina del mercato mobiliare, Giappichelli, 2008.

certificato rappresentativo di diritti relativi a beni materiali o proprietà immobiliari, nonché ogni documento o certificato idoneo a conferire diritti emessi dagli enti di gestione fiduciaria…”5

Per questo motivo la stessa legge sopra menzionata si occupa di introdurre una organica disciplina della raccolta del pubblico risparmio non di origine bancaria. A questa disciplina andava necessariamente accompagnato un controllo di coloro “che intendono procedere all’acquisto o alla vendita mediante offerta al pubblico di azioni o di obbligazioni anche convertibili, o di qualsiasi altro valore mobiliare italiano o estero, ivi compresi i titoli emessi da fondi di investimento mobiliari e immobiliari, italiani o esteri, ovvero sollecitare con altri mezzi il pubblico risparmio”6 (cfr. artt. 1-18 ss.), controllo che fu attributo alla CONSOB allargando per la prima volta il suo ambito di operatività al di fuori della borsa, estendendolo a quello di tutto il mercato mobiliare, escludendo le attività spettanti a banche ed assicurazioni e le relative discipline e controlli.

Questo grande mutamento dei compiti della CONSOB ha determinato un cambiamento anche nell’ambito di operatività dal punto di vista sostanziale ed era necessario concludere quindi in fretta anche la sua disciplina da punto di vista istituzionale iniziata nel 1974 che vide il proprio punto di arrivo con la Legge del 6 giugno 1985, n. 281 che definì il quadro istituzionale entro cui la Consob opera. Tramite questa legge quindi la Consob acquisisce innanzitutto la personalità giuridica, sono resi trasparenti le procedure per i criteri di nomina dei suoi componenti e viene sancita la sua indipendenza e il

35

5 Art. 18-bis della l. 7.6.1974 n. 216 6 Cfr. Art. 1-18 della 1. 7.6.1974 n. 216

suo distacco dal potere esecutivo7.

La normativa relativa ai mercati finanziari fino a questo momento enunciata, sebbene stesse facendo dei progressi, risultava discontinua e inorganica definendo una sorta di “far west” dei mercati finanziari, cosi definito dai commenti della dottrina, era quindi necessario realizzare una normativa unica, organica e non frammentaria come fino a questo momento si era visto.

A risposta di questa necessità accorse la Legge 2 gennaio 1991 n. 1 “Disciplina dell’attività di intermediazione mobiliare e disposizioni sull’organizzazione dei mercati mobiliari” conosciuta anche come Legge S.I.M. Questa legge sostituisce la figura dell’Agente di Cambio, diventata ormai obsoleta al contesto dei mercati finanziari con la Società di Intermediazione Mobiliare o S.I.M. un vero e proprio intermediario dotato di polifunzionalità che per svolgere la propria attività di intermediazione dei valori mobiliari si avvale di una nuova figura professionale: il “promotore di servizi finanziari”, soggetto che per esplicitare la propria attività deve essere iscritto ad uno apposito albo professionale tenuto dalla CONSOB con la possibilità di collocare strumenti finanziari anche fuori dalla sede della propria impresa di investimento.

La Legge 2 gennaio 1991 n. 1 fa un ulteriore passo avanti e determina anche l’obbligo per le società di intermediazione di tenere dei comportamenti rispondenti ai principi di correttezza, professionalità e diligenza nella cura degli interessi dei propri clienti poiché precedentemente a questa legge “il comportamento di taluni intermediari e di taluni emittenti non hanno certo favorito lo sviluppo di quel clima di fiducia necessario per guardare all’investimento in titoli azionari

7 Per approfondimenti PIGA F., Nuovi profili dell’ordinamento del mercato mobiliare e la posizione della Consob, in Banca, borsa e tit. cred., 1986.

36

come un componente affidabile del portafoglio delle famiglie”8 e quindi vengono introdotti determinati obblighi informativi tra cui: la stipula di un contratto con l’indicazione della natura dei servizi forniti, la tipologia e natura degli stessi, la preventiva acquisizione di informazioni finanziarie del cliente e l’obbligo di informarlo sulla natura dei rischi delle operazioni, l’obbligo per la S.I.M. di evitare comportamenti in conflitto di interesse con il proprio cliente ed evitare anche la frequenza delle operazioni se ritenute non necessarie o di dimensioni eccessive rispetto la sua situazione finanziaria. In questo contesto, a tutela della trasparenza e della correttezza verso i risparmiatori è proprio la Consob che d’intesa con Banca d’Italia viene delegata a regolamentare i comportamenti che le S.I.M. e i promotori finanziari devono osservare nello svolgere la propria attività di intermediazione di servizi finanziari per le quali sono autorizzati/e9.

8 Cfr. S. PIVATO, L’evoluzione della struttura del mercato mobiliare italiano, op. cit. p. 28

9 La Consob, oltre all’Albo dei promotori di servizi finanziari, ha predisposto un Albo delle SIM articolato secondo le diverse attività che le stesse società sono autorizzate ad esercitare; un’apposita sezione dell’Albo è dedicata all’iscrizione delle società fiduciarie le quali sono autorizzate allo svolgimento della gestione patrimoniale, se da questa effettuata in via esclusiva. Per essere iscritte all’Albo, le SIM devono essere autorizzate a svolgere determinate attività di intermediazione mobiliare; per ottenere l’autorizzazione devono essere costituite nella forma della società per azioni o in accomandita per azioni, devono detenere un capitale minimo che varia in funzione della tipologia dell’attività che esse intendono effettuare, e, infine, gli amministratori, i direttori generali, e i dirigenti muniti di rappresentanza devono possedere determinati requisiti di onorabilità e professionalità. Inoltre, l’apposito Regolamento di attuazione della Banca d’Italia, ha stabilito che le SIM devono garantire la separazione organizzativa e contabile delle proprie attività e devono rispettare i coefficienti minimi patrimoniali di liquidità e di concentrazione. Questi requisiti costituiscono già un adeguamento agli orientamenti internazionali che poco dopo verranno ripresi per le banche nella normativa di recepimento della

37

In questo contesto è proprio l’ex promotore finanziario (oggi consulente finanziario), che offre prodotti di vario genere (prodotti assicurativi, servizi finanziari, e servizi creditizi, non più come l’agente di cambio che era relegato esclusivamente ai valori mobiliari) che viene investito di incarichi di tutela molto importanti come quello di prendere una visione globale del patrimonio dei clienti per offrire dei prodotti che siano rispondenti alle proprie esigenze e che mai questi servizi siano posti in contrasto ad interessi del cliente, tutto sotto il controllo della S.I.M. che risponde dei suoi comportamenti sotto la vigilanza della CONSOB. Nasce così per la prima volta la necessità di fare pianificazione finanziaria per i risparmiatori, ovvero offrire una gamma di soluzioni coerenti alle esigenze dei risparmiatori che devono essere resi consapevoli al fine di condividere in maniera cosciente le soluzioni prospettate dal promotore finanziario10.

Per quanto riguarda l’organizzazione dei mercati regolamentati, la legge n.1/1991 ha istituito il Consiglio di Borsa, il quale ha iniziato la propria attività nel febbraio 1993 come organo rappresentativo dei partecipanti al mercato – avente come tale alcuni caratteri di autoregolamentazione – con il compito di organizzare, gestire e sviluppare il mercato borsistico11. seconda Direttiva CE n. 89/646 e in seguito nel Testo Unico delle leggi in materia bancaria e creditizia.

10 Per un approfondimento si veda per tutti: G. SANTORSOLA, Le SIM nell’evoluzione del mercato finanziario, Milano, 1992, p. 127

11 Il consiglio di Borsa ha operato per cinque anni assicurando l’organizzazione, il funzionamento e lo sviluppo dei sistemi di negoziazione per i titoli quotati e per gli strumenti derivati, e svolgendo numerose funzioni tecniche relative all’informativa sull’attività del mercato e sulle società quotate. Inoltre, su delega della Consob, ha esercitato funzioni di monitoraggio sul mercato borsistico e su quello dei futures. In generale il Consiglio di Borsa ha perseguito l’obiettivo della tutela del corretto funzionamento del mercato e del suo miglioramento, svolgendo i propri compiti in conformità dei criteri e delle direttive fissate dalla Consob.

38

Sicuramente questa legge detta un fondamentale progresso nella regolarizzazione dei mercati finanziari ma era appunto un primo passo non esente da critiche, in primo luogo quelle che, sì sono state messe le basi per la nascita di una consulenza finanziaria, ma allo stato attuale della legge del ’91 la pianificazione ha ancora un ruolo marginale rispetto la mera vendita del prodotto finanziario che costituisce elemento fondamentale per la retribuzione del promotore e che quindi non necessariamente sarà sempre corrispondente alle esigenze del fruitore di tali prodotti.

L’insieme di riforme prospettate è sicuramente un’importante passo avanti per quello che riguarda la legislazione dei mercati finanziari che però ancora necessitano di un completamento e perfezionamento e soprattutto di una disciplina a livello europeo per uniformare un mercato in rapida ascesa non solo a livello nazionale ma anche a livello comunitario.

Al termine di questa fase, si affaccia nel sistema italiano una forma embrionale di consulenza finanziaria. La nascita dei fondi comuni di investimento, ma, soprattutto, la legge 1 del 1991 che istituisce le SIM e la figura professionale del Promotore finanziario, consente a quest’ultimo la possibilitò di fare sollecitazione del pubblico risparmio anche attraverso la cosiddetta offerta fuori sede. E’ una grande novità e rappresenta il primo passaggio verso una forma di consulenza di stampo anglosassone, anche se, come vedremo, prima che si realizzi in modo compiuto passerà motlo tempo.

Il Consulente embrionale è presente da metà degli anni ottanta sino alla fine degli anni novanta. Nasce insieme ai fondi comuni di diritto italiano (legge 23 marzo 1983, n. 77) e nasce per la vendita di questi nuovi prodotti finanziari che si sono affacciati nel mercato italiano e che hanno rappresentato dato luogo ad una vera e propria rivoluzione nel mercato mobi-

39

liare italiano, rappresentando una valida alternativa ai titoli di stato e alle azioni (che peraltro erano quotate in una borsa piccola e poco efficiente). Ho rappresentato questa figura con il termine di “venditore” in quanto la caratteristica principale era costituita da spiccate capacità relazionali necessarie alla vendita del prodotto “fondo comune di investimento”. La formazione fornita dalle imprese di investimento (banche, SIM, ecc.) era focalizzata esclusivamente sulle cosiddette “tecniche di vendita”, ritenute prevalenti rispetto alle conoscenze tecniche e consulenziali. Il venditore aveva pochissimi prodotti a disposizione, spesso una sola casa di gestione di fondi comuni e con pochi comparti, che mano a mano sono andate ad aumentare (dopo la metà degli anni novanta) a seguito di un processo di globalizzazione dei mercati ma soprattutto a seguito di un crescente sviluppo tecnologico che ha reso più facile la costruzione, distribuzione e negoziazione di nuovi strumenti finanziari.

La relazione con il risparmiatore è tutta concentrata sull’aspetto del rendimento. L’obiettivo prioritario (se non esclusivo) è quello di realizzare rendimenti migliori rispetto ai titoli di stato in un periodo che questi ultimi permettevano di realizzare rendimenti particolarmente interessanti anche se rapportati con il costo della vita (si veda il grafico nel capitolo introduttivo). Il profilo di rischio del risparmiatore non è codificato, pertanto non vi è obbligo per il “venditore” di tenerne conto.

40

Negli anni 90 si assiste ad una copiosa riforma normativa non sono in Italia ma in tutta l’Europa, coscienti del fatto che le leggi necessitavano di essere rinnovate a per tenere il passo alla repentina evoluzione dei mercati finanziari. Non tardò quindi ad arrivare una normativa europea ovvero la Direttiva 93/22 CEE conosciuta anche come ISD (Investment Services Directive). Nasce con questa direttiva il principio del mutuo riconoscimento tra intermediari adeguandoli a quanto era già previsto per banche e assicurazioni, viene definito anche un principio di mutuo riconoscimento tra vari mercati finanziari dicendo che non solo gli intermediari finanziari possono spostarsi all’interno della Unione Europea ma anche gli stessi mercati finanziari possono prestare i loro servizi dentro i paesi UE connettendosi a distanza secondo i vari sistemi di negoziazione previsti dai vari ordinamenti, il tutto enfatizzato dal rapido e repentino sviluppo di nuove tecnologie e dalla nascita dei mercati telematici.

Nasce quindi una esigenza anche di regolamentazione della concorrenza data dalla libera circolazione di intermediari e mercati che tendono a concentrarsi nei mercati dove gli stessi possono trovare condizioni (ad. es. fiscali) più favorevoli.

41

La direttiva 93/22 elabora anche una serie di regole di comportamenti che gli intermediari sono tenuti a tenere durante le proprie attività. Questi comportamenti sono riferibili ad un agire in modo leale ed equo con competenza, impegno e diligenza nell’interesse, per quanto più possibile, dei propri clienti e dell’integrità del mercato, disporre di risorse sufficienti per porre in essere le proprie attività ed utilizzare correttamente tali risorse, informarsi sulla situazione finanziaria dei propri clienti e sui loro obiettivi, trasmettere informazioni utili durante i negoziati con la clientela e sforzarsi di non entrare con questi in conflitto di interessi trattandola in modo paritario.

La Direttiva europea necessitava quindi un recepimento normativo nazionale che avvenne con il Decreto legislativo n. 415 del 23 luglio 1996 (anche conosciuto come decreto Eurosim)12 come una prima tappa per la realizzazione di un unico

12 In commento al Decreto legislativo n. 415 del 1996 si registra una vasta dottrina, tra i principali: G. ALPA, P. GAGGERO, I servizi di investimento in valori mobiliari nel decreto EUROSIM, Milano, 1996; R. LENER, Srumenti finanziari e servizi di investimento. Profili generali, in Banca borsa tit. cred., 1997. MIOLA, PISCITIELLO, Commento all’art. 17, in L’EUROSIM, D.L.gs 23 luglio 1996 n. 415, Campobasso (a cura di), Milano 1997, p. 126; F. ANNUNZIATA, La nuova disciplina dei servizi di investimento: profili generali, Riv. soc., 1996, p. 1153;F. M. GIULIANI, Intestazione fiduciaria e servizi di investimento, Giur. Comm. 1997, I, p. 41; R. LENER, Decreto EUROSIM : il sistema di vigilanza, Le soc., 1996, n. 9, p. 1032; G. DE MINICO, Antitrust e Consob, obbiettivi e funzioni, Padova, 1997; P. VALENTINO, op. cit., 1005. P. VELLA, L’autoregolamentazione nella disciplina dei mercati mobiliari: il modello italiano, Banca impr .soc., 1997,p 3; F. CAPRIGLIONE (a cura di), La disciplina degli intermediari e dei mercati finanziari, Padova, 1996; R. LENER, Attuazione della direttiva sui servizi di investimento: alcuni errori da evitare, in Le soc., 1996, p. 385; SCHLESINGER, Il decreto EUROSIM, in Corr. Giur., 1996, n. 11, p. 1291; A. PATRONI GRIFFI, Il decreto EUROSIM, e l’offerta fuori sede di strumenti finanziari e di servizi di investimento, Giur. Comm., 1997, 24,1, p. 11-13/I; G. ALPA, Decreto EUROSIM: la tutela dei

42

e organico Testo Unico dell’intermediazione finanziaria. Tra le maggiori novità come sopra menzionato nella Direttiva recepita è la creazione di un mercato finanziario europeo attraverso la libertà di prestare i propri servizi all’interno della comunità europea sia “a distanza” dal paese in cui la società prestante i servizi ha la propria sede legale che attraverso la realizzazione di sedi e/o succursali nei paesi dove si intendono prestare tali servizi e quindi un mutuo riconoscimento tra società finanziarie di differenti paesi comunitari. Una importante novità è anche quella della privatizzazione dei mercati di borsa a livello nazionale: fino al 1996 la borsa era di proprietà pubblica e tramite il sopra menzionato decreto legislativo per la prima volta questa assume una forma privata, affidando la borsa alla società Borsa Italiana Spa, una società per azioni controllata dalle banche italiane (Nel 2007 è London Stock Exchange, la borsa di Londra che acquista il controllo della borsa italiana lasciando circa il 20% alle banche italiane mentre nel 2020, anche a seguito di Brexit, il controllo della borsa passa ad Euronext importante società europea che riunisce i listini di Parigi, Amsterdam, Bruxelles, Lisbona, Dublino e Oslo ed ora anche Milano).

Viene per la prima volta sostituito il termine di “attività di intermediazione mobiliare” con “servizi di investimento” per adeguare il fatto che l’evoluzione del mercato finanziario non poteva più restare connesso al ristrettivo concetto di valore consumatori, Le Soc., 1996, p. 1062;. P. VALENSISE, Il recepimento della direttiva EUROSIM, in Gior. Dir. Ammin. 1996, p. 313; P. VALENTINO, Decreto EUROSIM : focus sul “big bang” dei mercati finanziari, in Le soc. 1996, p. 999; L. ZITIELLO, Decreto EUROSIM : la disciplina degli intermediari e delle attività, in Le soc., 1996, p. 1009; S. ZAMBELLI, Decreto EUROSIM : la disciplina dei mercati, in Le soc. 1996, p. 1057; F. BELLI, F. MAZZINI, Il “decreto EUROSIM”, un primo sguardo di insieme, in Studi sugli intermedieri finanziari non bancari, a cura di M. Rispoli Farina, Napoli, 1998, p. 163.

43

mobiliare ma andava esteso alla più larga categoria di “strumenti finanziari” anche se in Italia venne mantenuta la denominazione di SIM (Società di intermediazione mobiliare) pur se abbandonata la nozione di strumento mobiliare e di valore mobiliare.

Il decreto del 1996 recepisce anche le direttive riguardanti la vigilanza sui mercati e le regole di condotta delle SIM che devono comportarsi con diligenza, trasparenza e correttezza sia per l’interesse dei clienti che per l’integrità dei mercati, acquisire le informazioni dai clienti e mantenerli adeguamenti informati, organizzarsi per ridurre a minimo il conflitto di interesse, disporre di risorse, procedure e controlli interni adeguati allo svolgimento dei propri servivi e svolgere una gestione sana e prudente atta a salvaguardare il denaro affidato dai propri clienti13.

Attraverso questo recepimento della direttiva vengono gettale le basi per una ampia crescita e sviluppo della normativa. Con lo scopo di riunificare la normativa in essere viene emanato il decreto legislativo del 28 febbraio 1998 n.58 che segna la nascita del T.U.F. (Testo Unico delle disposizioni in materia di intermediazione Finanziaria) presentato alla camera nel dicembre del 1997 da una commissione presieduta da Mario Draghi. Il T.U.F. ha come obiettivo quello di regolamentare le attività di società diverse dalle Banche (la cui attività è regolamentata dal T.U.B., il Testo Unico Bancario) come le SIM, i fondi comuni mobiliari e immobiliari etc.… con l’obiettivo di riunire e semplificare la disciplina della materia. L’emanazione del T.U.F. portò un riordino generale

13 Per quanto riguarda le discussioni in dottrina di tale legge si consiglia di approfondire: CARBONETTI F., I contratti di intermediazione mobiliare, Milano, 1992; DI MAJO A., La correttezza nell’attività di intermediazione mobiliare, in Banca, borsa e tit. cred., 1993, I, 290; GANDINI C., La nozione di intermediazione mobiliare, in Contr. e impr., 1992, 131.

44

della legislazione in materia e condusse ad un forte sviluppo della normativa regolamentare della Consob. L’art 21 del T.U.F. denominato “criteri generali” è il punto cardine della disciplina sulle regole di comportamento degli intermediari finanziari anche se è importante sottolineare come la maggior parte delle formazioni di leggi viene attribuita alla normativa di fonte “secondaria”, cioè ai regolamenti Consob, i quali chiaramente non possono mai dimostrarsi contrari alle fonti normative superiori. Il motivo per cui viene lasciata alla Consob una così ampia liberta di regolamentazione è delegare ad un ente specifico per limitare il più possibile il rischio di una “ingessatura” del sistema, permettendo un continuo, costante ed uniforme aggiornamento del quadro normativo in armonia con velocissimo processo di modernizzazione e cambiamento dei mercati finanziari. L’attuazione del T.U.F. in sede di normativa secondaria avviene con il Regolamento CONSOB n. 11522/1998 noto anche come “vecchio Regolamento Intermediari” poi modificato con numerosi aggiornamenti successivi14.

14 Per un approfondimento sulle novità apportate dal D. lgs. n. 58 del 1998, il c.d. “Decreto Draghi” si rinvia ai seguenti contributi: AA.VV., Studi sugli intermediari finanziari non bancari, M. RISPOLI FARINA (a cura di), Napoli, 1998; AA.VV., Il testo unico della intermediazione finanziaria. Commentario al D.Lgs. 24 febbraio 1998, n. 58, C. RABITTI BEDOGNI (a cura di), Milano, 1998; M. DRAGHI, Audizione del Direttore Generale del tesoro, Commissione Finanze della Camera dei Deputati, Indagine conoscitiva sull’evoluzione del mercato mobiliare italiano , Roma 10 dicembre 1997; L. LACAITA, V .NAPOLEONI, Il testo unico dei mercati finanziari, Milano, 1998; G. CARRIERO, D.lgs. n. 58 del 1998. I mercati finanziari e la gestione accentrata di strumenti finanziari, in Soc., 1998, p. 536; Circolare ASSONIME n. 50/98, La disciplina degli emittenti nel T.U. delle disposizioni in materia di intermediazione finanziaria : un primo commento, in Riv. Soc., n.4, 1998, p. 1063; G. VISENTINI, Osservazioni sulla recente disciplina delle società azionarie e del mercato mobiliare, in Riv. soc. n. 5, 1998, p. 172; M. PAGANO, F. PANINZI, L. ZINGALES, Os-

45

La direttiva 93/22 CEE era ispirata a realizzare una armonizzazione dei mercati finanziari. Un importante passaggio verso una completa realizzazione effettiva di un mercato unico dei servizi finanziari all’interno dell’Unione europea. Inoltre, la disciplina introdotta dalla direttiva 93/22 era prevalentemente orientata alla disciplina del “prodotto finanziario” che proprio in quel periodo conosceva una rapida evoluzione e la nascita di nuove tipologie di strumenti che necessitavano di una maggiore tutela del risparmiatore. Per quanto riguarda l’evoluzione della consulenza, questa fase è segnata dalla trasformazione della figura professionale del “venditore”. Ciò è dovuto al verificarsi dei una delle crisi più profonde dei mercati finanziari, ovvero la crisi della cosiddetta New Economy e dal conseguente crollo dei listini azionari. L’indice dei titoli tecnologici Nasdaq negli Stati Uniti tra marzo del 2000 e fine 2002 subisce un crollo del 70% circa, come dimostrato dal grafico sottostante

servazioni sulla riforma della disciplina dell’OPA, degli obblighi di comunicazione del possesso azionario e dei limiti agli incroci azionari, in Riv. soc, n. 5, 1998, p. 152; P. MARCHETTI, Osservazioni sui profili societari della bozza di T.U. dei mercati finanziari, in Riv. soc. , n.5, 1998, p. 140.; N. SALANITRO, Società per azioni e mercati finanziari, Milano, 1998.

46

Il venditore senza vera e propria pianificazione finanziaria “consigliata” al risparmiatore, ma basando esclusivamente il rapporto con quest’ultimo sul rendimento, non poteva reggere l’impatto della crisi New Economy e necessariamente ha preparato il terreno per una nuova fase e tipologia di consulenza.

Senza una pianificazione di lungo periodo, ma con una logica di breve-medio termine, una crisi così profonda ha minato la fiducia del risparimatore nei confronti dei mercati finanziari e ha messo a nudo carenze riguardo al livello di educazione finanziaria, non solo del risparmiatore ma anche dell’intera “industria finanziaria”, rivelevatosi incapace di leggere i cambiamenti del settore e ancorata ancora alla vecchia logica della vendita del prodotto finanziario anzichè focalizzare l’attenzione sulle effettive esigenze del cliente.

Sulle ceneri del venditore, nasce quello che abbiamo chiamato “promotore”, dove è chiaro il riferimento alla figura del Promotore di servizi finanziari come codificata dalla legge n. 1 del 1991, la quale se pur essendo data una decina di anni prima rispetto al periodo di riferimento, in realtà si afferma in modo tangibile nel corso degli anni 2000. In alter parole, lo ratio della legge del 1991 che si basava su di una figura professionale che doveva soddisfare le svariate esigenze del risparmiatore a 360 gradi si consolida solamente una decina di anni dopo proprio a seguito della crisi delle dotcom e dei titoli internet.

47

Alla luce dell’esperienza della crisi 2001-2003 economica e finanziaria, il promotore affina le proprie competenze tecniche riguardo la conoscenza degli strumenti finanziari e le sulle strategie di portafoglio, anche se la “vendita del prodotto” riveste ancora un ruolo importo.

In questo periodo si afferma quella che verrà definita “l’ingegneria finanziaria” da parte dell’industria del risparmio, ovvero prodotti sempre più complessi che hanno l’obiettivo di offrire rendimenti interessanti a fronte di un controllo del rischio, in quanto il risparmiatore rimasto scottato dalle perdite subite dalla crisi appena trascorsa ha ridotto sensibilmente la sua propensione al rischio.

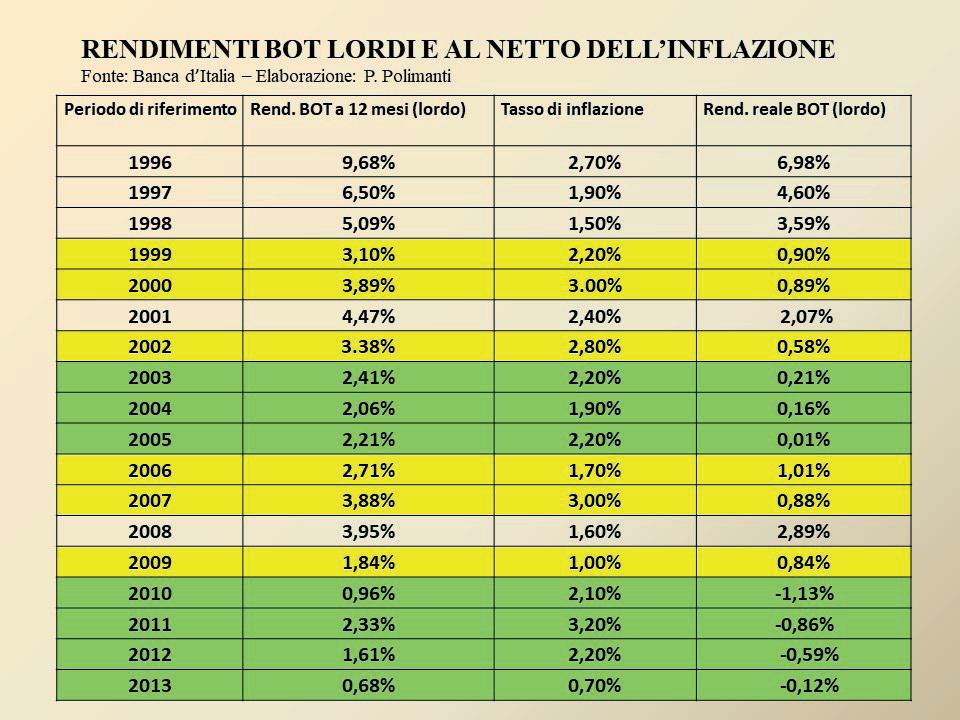

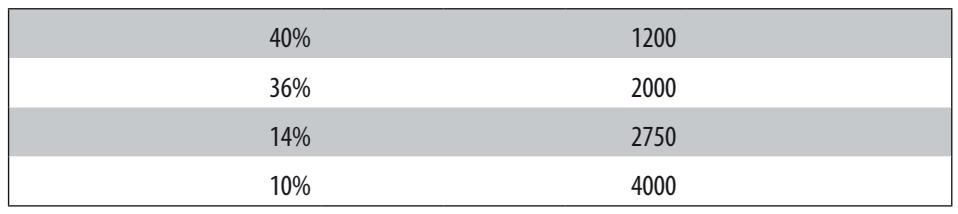

Occorre evidenziare, inoltre, che sul fronte dei titoli di stato, a partire dal 2000, si registra una sensibile riduzione dei rendimenti, come da tabella sottostante, dove si evince che addirittura i rendimenti netti (depurati dal tasso di inflazione) sono negativi se consideriamo anche i costi di negoziazione e le imposte (colore verde), mentre solo in due casi, 2001 e 2008, abbiamo un saldo soddisfacente, ma rappresentano l’eccezione e non la regola in quanto sono due anni di crisi particolarmente forti.

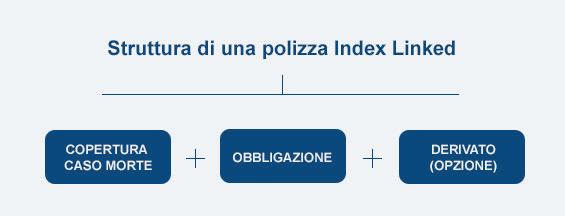

48

Il risparmiatore cerca, pertanto, una valida alternativa al titolo di stato ma con avversione al rischio più marcata rispetto agli anni novanta. Si diffondono quindi prodotti finanziari come le obbligazioni strutturate e le polizze vita index linked, con sottostante indici azionari o comunque asset rischiosi ma che a scadenza offrono la garanzia del capitale15.