CONCORDATO PREVENTIVO BIENNALE: ultima

possibilità di adesione per gli anni 2024/2025

Con il decreto-legge n. 167/2024 è stato prorogato al 12 dicembre 2024 il termine per aderire al concordato preventivo biennale (CPB), inizialmente fissato al 31 ottobre 2024.

Le condizioni per poter beneficiare della proroga sono le seguenti:

essere un contribuente che ha applicato nel 2023 gli indici di affidabilità fiscale (ISA) (quindi nessuna riapertura per i forfetari);

aver presentato la dichiarazione dei redditi entro il termine del 31 ottobre 2024 e, pur avendone i requisiti, non aver aderito al CPB.

Pertanto, la riapertura del termine resta preclusa se la dichiarazione:

non è stata presentata;

oppure è già stata presentata, ma tardivamente rispetto al 31 ottobre.

Presentazione di una dichiarazione dei redditi integrativa

L’opzione per aderire al CPB va manifestata mediante apposita dichiarazione integrativa dei redditi, a condizione che nella stessa non siano indicati un minore imponibile, un minore debito d’imposta o un maggiore credito rispetto a quelli riportati nella dichiarazione presentata entro il 31 ottobre.

In altre parole, in generale, l’adesione è possibile nel caso in cui l’unico elemento di novità della dichiarazione integrativa sia la compilazione del Modello CPB, con cui viene formalmente accettata la proposta di CPB.

Si ritiene che:

nel caso in cui la presentazione della dichiarazione integrativa avvenga senza nessuna modifica rispetto a quella validamente presentata entro il 31 ottobre 2024 ma unicamente per esprimere l’opzione per il CPB, nessuna sanzione sia applicabile in quanto la dichiarazione integrativa è il “veicolo” scelto dal legislatore per esercitare l’opzione in precedenza non espressa. Peraltro, in assenza di specifica norma, la presentazione della DR integrativa non sarebbe ammessa in quanto legata al ripensamento in merito ad una opzione e in diversi documenti di prassi l’Agenzia ha affermato l’impossibilità, per tali casi, di presentare una DR integrativa (risposta a interpello n. 187 dell’8 aprile 2022);

SEGUE ›››

nel caso in cui, invece, entro il 12 dicembre 2024, oltre all’opzione per il CPB il contribuente con la DR integrativa modifichi il contenuto della DR originaria a suo “sfavore” ovvero corregga errori che non incidono sul risultato, la presentazione della stessa dovrebbe essere ammessa e in tal caso, però, dovrebbero restare applicabili le ordinarie sanzioni (eventualmente ravvedibili);

se il contribuente, oltre a voler optare per il CPB intende correggere a “suo favore” la DR originaria, dovrà entro il 12 dicembre presentare l’integrativa (senza sanzioni) per esercitare l’opzione per il CPB, e successivamente al 12 dicembre 2024 presentare un’ulteriore DR integrativa “a suo favore” restando dovute, in tal caso, le ordinarie sanzioni (eventualmente ravvedibili). Si rammenta che la presentazione di una DR integrativa per l’anno 2023, per correggere l’errore potrà comportare, ai sensi dell’art. 22, comma 1, lett. b) del D.Lgs. n. 13/2024, la decadenza dal CPB se il reddito o valore della produzione concordati sono inferiori per un importo superiore al 30% a quello che scaturisce considerando i dati della DR integrativa (in tal senso circolare n. 18/2024 par. 2.6). Se non viene superata la soglia del 30% gli impegni assunti con il concordato restano validi.

Il versamento del secondo acconto

Per i contribuenti che aderiranno al CPB entro il 12 dicembre p.v. va evidenziato che il versamento del secondo acconto in scadenza oggi (2 dicembre 2024) è antecedente al termine per l’adesione.

In particolare, i contribuenti:

se entro il 2 dicembre hanno già deciso di aderire al CPB potranno tener conto per il versamento della seconda rata di acconto dei criteri di calcolo previsti dall’art. 20 del D.Lgs. n. 13/2024;

che decideranno di aderire successivamente alla scadenza del termine per il versamento del secondo acconto e quindi non hanno considerato i criteri previsti dal citato art. 20, dovranno, eventualmente, effettuare un successivo versamento integrativo. Dal 1° settembre 2024 per il ravvedimento sono in vigore le nuove aliquote previste dal D.Lgs n. 87/2024. Per i ritardi non superiori a 90 giorni, la nuova sanzione del 25% (in luogo del 30%) si riduce alla metà, cioè al 12,50 per cento. Inoltre, in caso di pagamento tardivo non superiore a 15 giorni, la misura del 12,50% si riduce ulteriormente a un importo pari a un quindicesimo per ogni giorno di ritardo: cioè, allo 0,833% giornaliero (un quindicesimo di 12,50%). Oltre alle somme dovute e alle sanzioni vanno versati anche gli interessi legali. In tema di ravvedimento vale la pena ricordare che l’Agenzia delle entrate con la FAQ n. 6 del 17 ottobre scorso, per escludere il verificarsi della causa di decadenza prevista dall’articolo 22, comma 1, lett. e) del decreto legislativo n. 13/2024 (omesso versamento delle somme dovute), ha precisato che il ravvedimento relativo all’omesso versamento delle somme dovute per effetto del concordato è inibito successivamente al ricevimento da parte del contribuente dell’avviso bonario con cui è comunicato l’esito del controllo ex articolo 36-bis, comma 3, del Dpr 600/73 e sempreché la violazione, come previsto dall’articolo 22, comma 3, del medesimo decreto, non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati abbiano avuto formale conoscenza.

Il ravvedimento “speciale” per gli anni pregressi

Anche coloro che aderiscono al concordato possono a seguito di dichiarazione integrativa possono fruire della sanatoria speciale per gli anni pregressi di cui all’articolo 2-quater del D.L. 113/2024, destinata ai soggetti Isa (non ai forfettari) per il quinquennio 2018-2022.

Per perfezionare il ravvedimento speciale c’è tempo fino al prossimo 31 marzo.

Ai fini del ravvedimento per gli anni pregressi di cui all’articolo 2-quater del decreto-legge n. 113 del 2024 (che consente ai contribuenti che hanno applicato gli ISA e aderiscono al CPB entro il 31 ottobre 2024 di usufruire di uno speciale regime di ravvedimento per le annualità ancora accertabili, consistente nell’applicazione di un’imposta

SEGUE ›››

sostitutiva delle imposte sui redditi e relative addizionali e dell’IRAP), l’adesione al concordato preventivo biennale si intende avvenuta entro il 31 ottobre 2024. Conseguentemente anche tali soggetti potranno aderire allo speciale regime di ravvedimento.

come strumenti per fidelizzare

i dipendenti

Sia i fringe benefit che il welfare aziendale negli ultimi anni sono diventati strumenti preziosi per le aziende che vogliono valorizzare i propri dipendenti e creare un ambiente di lavoro positivo.

Si tratta di una serie di vantaggi accessori alla retribuzione, che possono variare notevolmente a seconda del settore, delle dimensioni dell’azienda e delle politiche aziendali.

Ma cosa sono i Fringe Benefit e il Welfare Aziendale?

Sebbene spesso i due termini vengano utilizzati come sinonimi, i fringe benefit e il welfare aziendale presentano alcune differenze sostanziali.

Fringe benefit: Si tratta di retribuzione erogata sotto forma di beni o servizi offerti dall’azienda ai dipendenti tra cui ad esempio rientrano le auto aziendali concesse ad uso promiscuo, le abitazioni, le polizze assicurative stipulate a favore del lavoratore ed anche i cosiddetti “buoni benzina” o “buoni spesa”.

Hanno il vantaggio di poter essere concessi ad personam dalla azienda in maniera assolutamente discrezionale ai lavoratori.

Il Testo Unico delle Imposte sui Redditi (TUIR) all’art. 51 fornisce indicazioni dettagliate sui limiti entro cui questi beni vanno quantificati e pertanto concorrono alla formazione del reddito lordo annuo da lavoro dipendente e assimilati ed assoggettati a tassazione oltre che a contribuzione.

La Legge di Bilancio ha innalzato per l’anno in corso i limiti di esenzione fiscale per i fringe benefits erogati ai dipendenti, portandoli dai 258, 23 euro a € 2.000 per i lavoratori con figli a carico e a € 1.000 per gli altri.

Al superamento di tali soglie le somme erogate dovranno essere assoggettate interamente a contribuzione e tassazione.

La normativa ha inoltre esteso l’esenzione anche per le somme erogate o rimborsate dal datore di lavoro per il pagamento delle utenze domestiche, delle spese per l’affitto della casa nonché per gli interessi sul mutuo relativo alla prima casa.

Attualmente, la Legge di Bilancio 2025 è in fase di approvazione e sembra confermare questi limiti. Si attende la pubblicazione definitiva per una conferma ufficiale. SEGUE

Welfare aziendale: è un insieme di servizi e prestazioni offerti dall’azienda ai dipendenti per se e per la propria famiglia allo scopo di promuoverne il benessere e migliorarne la qualità di vita.

All’interno di un piano di welfare aziendale è possibile ricomprendere oltre ad eventuali fringe benefit (nel rispetto dei limiti di esenzione di cui sopra) anche servizi di assistenza sanitaria, previdenza complementare, attività sportive e molto altro.

Per poter beneficiare delle agevolazioni riservate al Welfare aziendale è necessaria la redazione di un regolamento aziendale che ne disciplini regole e modalità di fruizione e, a differenza dei fringe benefit, le somme stanziate devono essere riconosciute alla generalità dei dipendenti oppure a categorie omogenee di essi.

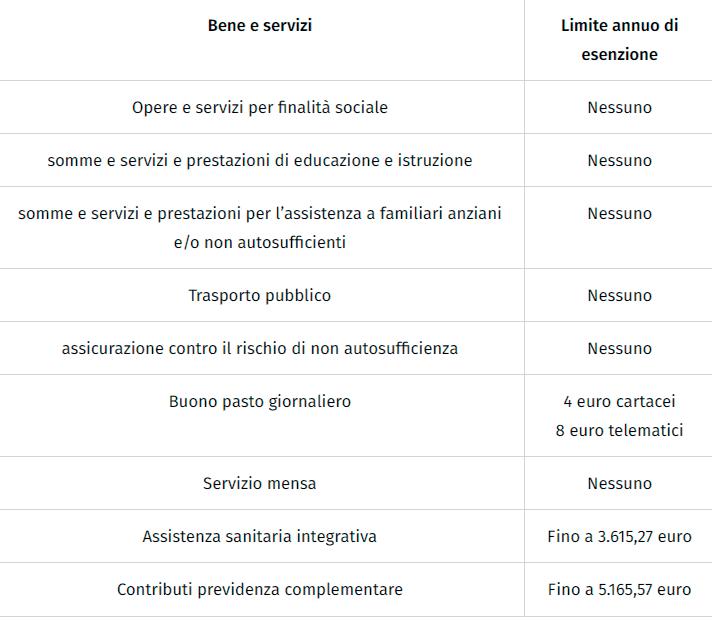

Il datore di lavoro può avere la possibilità di mettere a disposizione dei propri collaboratori, mediante contratto, accordo o regolamento interno, un plafond di beni e servizi che non rientrano a far parte del reddito da lavoro dipendente nei seguenti limiti:

Ecco perché un piano di welfare aziendale ben strutturato può rappresentare un investimento strategico per le aziende che desiderano migliorare la qualità della vita dei propri dipendenti, aumentare la loro soddisfazione e, di conseguenza, la produttività.

Come si può costruire un piano efficace?

Analisi dei bisogni dei dipendenti:

Si possono realizzare sondaggi o interviste per comprendere le esigenze e le aspettative dei dipendenti ed eventualmente suddividere i dipendenti in gruppi omogenei per individuare specifici bisogni (ad esempio per età, esigenze familiari)

Scelta dei servizi e dei benefit:

Per poter soddisfare le diverse esigenze dei dipendenti occorre offrire varietà nei servizi e poter permettere ai dipendenti di personalizzare il proprio pacchetto benefit.

Definizione degli obiettivi:

Il piano di welfare deve essere coerente con la mission e con i valori dell’azienda.

Le aziende possono stabilire degli obiettivi da raggiungere, tali obiettivi devono essere specifici, misurabili, realistici, pertinenti e temporizzati. Inoltre l’azienda dovrebbe rivederli nel tempo per poterli adattare alle evoluzioni aziendali e ai bisogni dei dipendenti.

Quali sono i benefici per l’azienda?

Aumento della motivazione e della produttività: Offrendo fringe benefit e servizi di welfare, le aziende possono aumentare la soddisfazione dei dipendenti, migliorando il clima aziendale e la produttività.

Riduzione del turnover: Un pacchetto completo di benefit può aiutare a fidelizzare i dipendenti e ridurre i costi legati al turnover del personale.

Miglioramento dell’immagine aziendale: Un’azienda che investe nel benessere dei suoi dipendenti viene percepita come più attraente e responsabile socialmente.

Vantaggi fiscali: In molti casi, sia i fringe benefit che il welfare aziendale possono godere di agevolazioni fiscali, riducendo il costo per l’azienda.

E quali benefici per il lavoratore?

Maggiore potere d’acquisto: I fringe benefit e il welfare aziendale possono aumentare il potere d’acquisto dei dipendenti, consentendo loro di accedere a servizi e beni che altrimenti potrebbero non potersi permettere.

Miglioramento della qualità della vita: I servizi offerti dal welfare aziendale, come l’assistenza sanitaria o la previdenza complementare, contribuiscono a migliorare la qualità della vita dei dipendenti e delle loro famiglie.

Maggiore equilibrio tra vita lavorativa e privata: Alcuni benefit, come il lavoro flessibile o i congedi parentali, possono aiutare i dipendenti a conciliare meglio le esigenze lavorative con quelle familiari.

PRENOTA ORA LA TUA CONSULENZA GRATUITA

Hai appena aperto una nuova attività e non sai come muoverti lato web?

Hai necessità di una consulenza per dare efficacia alla tua presenza online?

Lo Sportello Digitale è la soluzione!

Dalla collaborazione tra la Confartigianato di Forlì e la Web Agency di Logicamente Srl nasce questo nuovo e prezioso servizio

Lo Sportello Digitale è un ufficio (virtuale) interno all’Associazione con un Consulente Specializzato in Web Marketing e tecnologie Digitali, pronto ad assistere Imprenditori, Artigiani, Commercianti e Professionisti nella propria avventura del World Wide Web

Scansiona il QR CODE oppure chiama lo 0543 452 811 e prenota subito la tua consulenza gratuita!

La rete non sarà più fonte di preoccupazione!