En Bolivia se vive una preocupación y una realidad estremecedora, con una superficie comparable a la de Suiza ya incenciada, millones de animales silvestres muertos y una calidad de aire ínfima; los bomberos voluntarios y el esfuerzo de los colectivos conservacionistas y animalistas sin dar a basto. Un panorama que cada año se ha vuelto peor por las quemas 'controladas' de tierras, una práctica aberrante en favor del progreso. Se hace necesario, más que nunca, revisar la concreción de un Seguro Agrario en el país, además de las medidas de prevención y actuación necesarias para enfrentar esta crisis. Compartimos una nota inicial al respecto.

Además compartimos una sección especial sobre los 25 años de Nacional Seguros, conversamos con su presidente: José Luis Camacho Miserendino, que protagoniza nuestra portada y la entrevista del mes.

Como siempre encontrarán a continuacion las notas y artículos más relevantes del sector asegurador, financiero y tecnológico en Iberoamérica.

¡Invitadas/os a disfrutar y compartir la octava edición de 2024!

Sergio Suxo Director General

Dirección General

Sergio Suxo Uria

Diseño

Diagramación

Edición

Distribución

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Jorge Suxo

Contacto

Correo electrónico: contacto@conser.bo

Teléfono: +591 2115371

Revista Y/O ®

Pag. 12 Nacional Seguros festeja 25 años

Conversamos con José Luis Camacho Miserendino, presidente de la compañía

Pag. 18

Aseguradoras y el uso ético de la IA

Pag. 20 2024, un año retador para el sector Insurtech en Latinoamérica

Pag. 24

Sección especial:

Profesora viral en TikTok enseña finanzas y duplica su salario

¿Por qué la economía china está en crisis?

¿Es fácil o difícil resolver los problemas económicos?

Uso de datos para entrenar IA en el punto de mira

Pag. 47

Nuevas tecnologías oportunidad inmejorable para América Latina

En Bolivia las llamas fueron ocasionadas en su mayoría por técnicas de quema y deforestación para la ganadería y la agricultura. Casi 4 millones de hectareas de vegetación se han perdido, sin tomar en cuenta las miles de vidas de animales arrasadas por el fuego.

Ningún país del mundo se libra del peligro de los incendios forestales que, hoy por hoy, representan una de las mayores amenazas para los ecosistemas naturales, sobre todo en verano por las altas temperaturas. Queremos resaltar la importancia de nuestras acciones para prevenir y reducir estos desastres. Cada esfuerzo que hagamos para salvaguardar nuestros montes y bosques es vital para asegurar nuestro futuro, donde el seguro también ocupa un espacio privilegiado a la hora de proteger los recursos naturales.

El 18 de agosto se celebra el Día Mundial de la Prevención de los Incendios Forestales, una amenaza a nivel mundial. De hecho, 2023 ha pasado a la historia como el año en el que se han producido los fuegos más voraces y agresivos que se conocen. El desastre de Evros, en Grecia; el incendio de Tenerife; y al otro lado del Atlántico, el de la isla de Maui, en Hawái; junto a otros en Italia, Portugal, Argelia, Túnez y Canadá, son solamente

algunos de los siniestros más graves del pasado año y, sin jugar a ser adivinos, no parece que la tendencia se detenga.

Estos fuegos, caracterizados por su propagación descontrolada a través de la vegetación, pueden surgir por causas naturales, como los rayos o el calor en exceso. Sin embargo, la gran mayoría son consecuencia de la actividad humana. La quema de desechos, las fogatas mal apagadas y las colillas de cigarrillos arrojadas negligentemente son algunas de las principales fuentes de ignición provocadas por las personas.

Efecto catastrófico

El impacto de los incendios forestales es devastador. Además de la trágica pérdida de vidas humanas, estos incendios causan elevados daños a la biodiversidad, los paisajes, las propiedades y las infraestructuras. También contribuyen al agravamiento de la crisis climática, provocando el aumento de la temperatura, períodos de sequía prolongados y olas de calor, intensificando la situación medioambiental a nivel mundial.

La pérdida de cubiertas forestales, que actúan como sumideros de dióxido de carbono, y la liberación de grandes cantidades de CO₂ a la atmósfera crean un círculo destructivo. Los incendios empeoran el cambio climático y, a su vez, el cambio climático intensifica la aparición de incendios, que tienden a ser más rápidos, peligrosos y difíciles de controlar.

Estrategias de prevención y mitigación

En los últimos años, los incendios forestales han arrasado bosques y paisajes, subrayando la necesidad urgente de estrategias efectivas de prevención y mitigación. Evitar este tipo de fuegos es una responsabilidad compartida que comienza con las acciones cotidianas de cada uno de nosotros. Estos

sencillos consejos pueden marcar la diferencia:

1. Cuidado con las fogatas. Enciende hogueras o barbacoas únicamente en áreas permitidas y acondicionadas para ello. Mantén un cubo de agua y una pala cerca para apagarla completamente antes de irte. Nunca dejes el fuego desatendido.

2. No arrojar colillas. Los cigarrillos pueden prender un incendio con gran facilidad. Asegúrate de apagar completamente las colillas y deséchalas en un lugar adecuado, jamás en el suelo o en áreas de vegetación seca.

3. Evitar el uso de fuegos artificiales. En zonas con riesgo de incendios, elude utilizar fuegos artificiales, globos de fuego o cualquier otro dispositivo pirotécnico. Estas actividades pueden causar incendios incluso a gran distancia.

4. Manejo adecuado de la basura. No dejes basura en el bosque, especialmente materiales inflamables como vidrio, plástico y papel. Estos pueden actuar como combustible. Llévate toda la basura contigo y ponla en los contenedores correspondientes.

5. Limpieza alrededor de viviendas. Si vives cerca de áreas forestales, mantén limpias las zonas alrededor de tu casa, eliminando hojas secas, ramas y cualquier residuo que pueda arder. Considera instalar cortafuegos y utilizar materiales de construcción resistentes al fuego.

6. Informar sobre comportamientos sospechosos. Si observas a alguien realizando acciones que puedan provocar un incendio, como encender fogatas en zonas restringidas, comunícalo de inmediato a las autoridades locales.

7. Participar en voluntariados. Involúcrate en programas de prevención de incendios, como

proyectos de recogida de basura, vigilancia de áreas forestales, o educación ambiental. Estas acciones son fundamentales para proteger nuestros montes y garantizar la seguridad de nuestras comunidades.

Ante un fuego forestal, es crucial mantener la calma y actuar con rapidez. Comunica inmediatamente el incidente a las autoridades llamando a Emergencias. Aléjate del fuego (siempre que puedas, cuesta abajo y en contra del viento).

Si te encuentras atrapado, busca refugio en áreas despejadas como claros o cuerpos de agua. Cubre la nariz y la boca con una tela húmeda para filtrar el humo y conservar la respiración. Mantén informados a familiares y vecinos sobre tu ubicación y estado. Seguir estas medidas puede protegerte durante un incendio forestal.

El seguro agrario juega un papel esencial en la protección contra los incendios forestales. Proporciona una red de seguridad financiera para agricultores y propietarios de tierras, cubriendo los daños causados por el fuego y facilitando la recuperación económica.

Este tipo de seguro ayuda a mitigar las pérdidas y a asegurar la continuidad de las actividades agrícolas y forestales. Además, fomenta prácticas responsables y medidas preventivas al ofrecer incentivos para la adopción de estrategias de manejo de riesgos.

Invertir en un seguro agrario es una decisión prudente para proteger tanto los medios de vida como los recursos naturales.

Fuente: mapfre.com

Presidente del Grupo

Empresarial

Nacional Vida

Entrevistamos al Presidente de una de las compañías líderes en el mercado boliviano, que ha cumplido 25 años de ser progtagonista del sector.

Nacional Seguros Vida y Salud cumplió 25 años de vida institucional, como una de las compañías protagonista y líder de la industria aseguradora en Bolivia. La Revista Y/O ha deseado unirse a los festejos de tan importante acontecimiento y pudimos conversar con José Luis Camacho, presidente de la compañía y uno de los ejecutivos más destacados en la región, reconocido por su trayectoria y visión a. A continuación compartimos la amena e interesante charla que sostuvimos con el:

Nacional Seguros cumple 25 años de vida institucional y lo hace como una de las compañías referentes y líderes en el mercado asegurador en Bolivia. ¿Cuál es la sensación de este importante hito empresarial?, ¿cómo percibe este momento para la compañía?

Este hito de celebrar 25 años es un testimonio de nuestro crecimiento y éxito continuos. Nos llena de orgullo y satisfacción ver cómo hemos evolucionado desde nuestros inicios hasta convertirnos en líderes del mercado asegurador en Bolivia. Este aniversario es un reflejo del esfuerzo, compromiso y dedicación de todos los que han formado y forman parte de Nacional Seguros: socios, colaboradores y, por supuesto, nuestros clientes. Es un momento para celebrar nuestros logros y reafirmar nuestro compromiso con la protección de las personas, que siempre han sido, son y serán nuestra prioridad.

Sabemos que también han expandido sus acciones de negocio a la región, ¿qué nos puede comentar al respecto?

Sí, la expansión regional y la diversificación de las inversiones del Grupo Nacional Vida han sido un paso importante en nuestra estrategia de crecimiento. Hemos ampliado nuestras operaciones a Paraguay con Fénix Seguros y otras empresas, como Conecta Paraguay en call center y Milán en desarrollo de ganadería. Esta expansión nos ayuda a consolidar nuestra presencia en la región y a compartir nuestra experiencia y valores con más clientes,

contribuyendo a nuestro objetivo de ser un Grupo líder a nivel regional.

¿Cómo piensan aprovechar en Nacional Seguros los avances tecnológicos del momento, en especial las virtudes y retos de la implementación de Inteligencia Artificial en el negocio?

En Nacional Seguros estamos comprometidos con la innovación tecnológica. La implementación de un nuevo Core de Seguros, especialmente en el ramo de Salud, es un ejemplo de cómo estamos utilizando la tecnología para mejorar nuestros procesos. La Inteligencia Artificial ofrece oportunidades significativas para optimizar la gestión de riesgos, mejorar la atención al cliente y personalizar nuestros servicios. También enfrentamos retos como la integración efectiva de estas tecnologías para aprovechar al máximo los beneficios que pueden ofrecer.

¿Cuál es su percepción sobre la realidad de la industria aseguradora en Bolivia y qué futuro avizora para el sector?

La industria aseguradora en Bolivia está en una fase de crecimiento y transformación. A medida que el mercado evoluciona, vemos una creciente demanda por productos de seguros más sofisticados y un mayor enfoque en la protección integral de las personas. El futuro del sector está ligado a la capacidad de adaptarse a las nuevas tecnologías y a las necesidades cambiantes de los clientes. Creemos que la industria continuará creciendo y evolucionando, con una mayor integración de soluciones digitales y una atención más centrada en el cliente.

Al mismo tiempo, sigue siendo necesaria una mayor penetración de la cultura del seguro para llegar a más población, ya que todavía es bajo el número de bolivianos y bolivianas que protegen su vida, salud y patrimonio a través de las compañías aseguradoras.

La crisis financiera por la que atraviesa el país es realmente preocupante, y sin visos de una solución cercana, ¿cómo afronta la compañía

este momento y cuáles son los impactos más profundos que se enfrentan?

En tiempos de crisis financiera, Nacional Seguros se enfoca en mantener su solidez y adaptabilidad. Nos enfrentamos a desafíos como la volatilidad económica y el impacto en el poder adquisitivo de nuestros clientes. Para afrontar estos retos, estamos optimizando nuestros procesos, gestionando eficientemente nuestros recursos y manteniendo una comunicación cercana con nuestros clientes para entender mejor sus necesidades. Nuestra fortaleza financiera y nuestra experiencia en el sector nos permiten enfrentar estos desafíos con confianza y seguir brindando un servicio de calidad.

¿Cómo afecta la relación con el mercado internacional de reaseguros el tema del dólar americano en la situación actual?

La fluctuación del dólar americano puede tener un impacto significativo en nuestro costo de reaseguro, dado que muchas de nuestras

operaciones y coberturas están vinculadas a esta moneda. Nos esforzamos por gestionar estos riesgos a través de una planificación financiera cuidadosa y diversificación en nuestros contratos de reaseguro. La clave es mantener una estrategia flexible que nos permita adaptarnos a los cambios en el mercado internacional y nacional.

Y pese a la crisis, también se congregan oportunidades, ¿cuáles cree usted que son y cómo Nacional Seguros aporta a las soluciones de sus clientes y del mercado?

A pesar de la crisis, vemos oportunidades en la necesidad creciente de soluciones de seguros que brinden mayor protección y tranquilidad a nuestros clientes. La crisis puede acelerar la adopción de nuevas tecnologías y prácticas innovadoras en el sector, como ya sucedió con la pandemia de Covid.

Nacional Seguros está leyendo estas oportunidades para ofrecer productos más adaptados a las necesidades actuales, mejorar nuestra eficiencia operativa y seguir comprometidos con el bienestar

de nuestros asegurados. Estamos enfocados en ser un compañero de vida que ayuda a los clientes a navegar en tiempos inciertos.

¿Considera que uno de los puntos clave en el sector sigue siendo la formación continua del personal ejecutivo y operativo? ¿En qué áreas piensa usted que se debe incidir más en formación?

Sí, la formación continua es crucial para mantener la excelencia en el sector asegurador. En un entorno que cambia rápidamente, es esencial que nuestro personal esté al tanto de las últimas tendencias, tecnologías y mejores prácticas. Áreas clave para la formación incluyen la gestión de riesgos, el uso de nuevas tecnologías como la Inteligencia Artificial, y habilidades en atención al cliente y ventas. Invertir en el desarrollo profesional de nuestro equipo garantiza que estemos bien equipados para enfrentar los desafíos y aprovechar las oportunidades que se presentan.

Insurtech, ¿ventajas y retos?, ¿cuál es su opinión?

Insurtech ofrece muchas ventajas, como la mejora en la eficiencia operativa, la personalización de productos y la optimización de la experiencia del cliente. Sin embargo, también presenta retos, como la integración de nuevas tecnologías con sistemas existentes y la gestión de la seguridad de los datos. En Nacional Seguros, estamos entusiasmados con las posibilidades que Insurtech nos brinda y estamos trabajando para integrar estas innovaciones de manera efectiva, superando los retos para ofrecer un servicio aún mejor a nuestros clientes.

¿Qué mensaje puede dejarles a los profesionales del sector y a las nuevas generaciones de ejecutivos que llevan adelante el mercado en estos momentos?

A los profesionales del sector y a las nuevas generaciones de ejecutivos, les diría que el compromiso con la excelencia, la adaptabilidad y

la innovación son clave para el éxito en el mercado de seguros. Enfrentamos desafíos significativos, pero también tenemos oportunidades para hacer una diferencia real en la vida de las personas. Mantengan una mentalidad abierta, busquen continuamente mejorar y no subestimen el impacto positivo que pueden tener en el sector y en sus clientes. Su dedicación y visión son fundamentales para el futuro de la industria del seguro.

¿Cómo se compone su familia?

Paula Gianotti, mi esposa, y José Paulo y Paula Andrea, mis hijos.

¿Cuál es su pasatiempo favorito?

Cocinar en familia y compartir con los amigos.

¿Es usted fanático o seguidor de algún deporte o equipo en particular?

Soy hincha de Guabirá, como mi abuela materna.

Algún viaje o destino en el mundo que le falte por conocer.

Tengo pendientes Asia y Oceanía.

Algún libro que pueda recomendar.

“Padre rico, padre pobre”, de Robert Kiyosaki y Sharon Lechter.

' La crisis puede acelerar la adopción de nuevas tecnologías y prácticas innovadoras en el sector, como ya sucedió con la pandemia de Covid.'

La Inteligencia Artificial (IA) transformará significativamente el sector de seguros de No Vida, posicionando a las aseguradoras como líderes en la implementación de una IA ética a nivel global. Así lo revela un estudio realizado por el Insurance Information Institute (Triple-I) y la empresa de datos e IA SAS que destaca cómo la IA puede beneficiar a las aseguradoras en todas las etapas de su cadena de valor, desde la predicción y prevención de accidentes hasta la mejora en la evaluación de riesgos y la optimización de operaciones.

El papel de liderazgo que se espera que asuman las aseguradoras en la IA ética se basa en su capacidad para equilibrar la innovación tecnológica con la gestión de riesgos, tanto para sus propios negocios como para sus clientes. La IA también influirá en los productos y servicios que las aseguradoras ofrecen, ajustándose a la evolución de los riesgos cubiertos y los mecanismos de cobertura.

Peter L. Miller, presidente y CEO de The Institutes, subraya la responsabilidad única de las aseguradoras para maximizar las oportunidades que ofrece la IA, al mismo tiempo que protegen a personas y empresas contra los nuevos riesgos asociados a esta tecnología. Asimismo, Michael Fitzgerald, asesor de SAS, destaca que la rápida adopción de la IA representa una oportunidad

para que las aseguradoras de No Vida lideren en un momento de disrupción tecnológica, aprovechando su experiencia en regulación y manejo de grandes volúmenes de datos históricos.

Una encuesta de SAS revela que el 60% de las aseguradoras ya ha comenzado a implementar IA generativa, y un 90% planea aumentar su inversión en esta tecnología en el próximo año fiscal. Reggie Townsend, vicepresidente de Ética de Datos en SAS, señala la importancia de la confianza en el despliegue de la IA, enfatizando que las aseguradoras, con su alcance global y su papel en la protección de vidas y negocios, están bien posicionadas para promover la innovación responsable y la adopción confiable de la IA.

El estudio también resalta que, dada la larga trayectoria de las aseguradoras en la gestión de riesgos en tiempos de cambios históricos, el negocio de No Vida tiene la oportunidad de liderar el desarrollo, despliegue y uso ético de la IA en un contexto de disrupción tecnológica. Asimismo, destaca que las aseguradoras pueden aprovechar su experiencia reguladora y su conocimiento profundo del riesgo para guiar a otras industrias hacia un uso responsable y transparente de la IA.

Fuente: future.inese.es

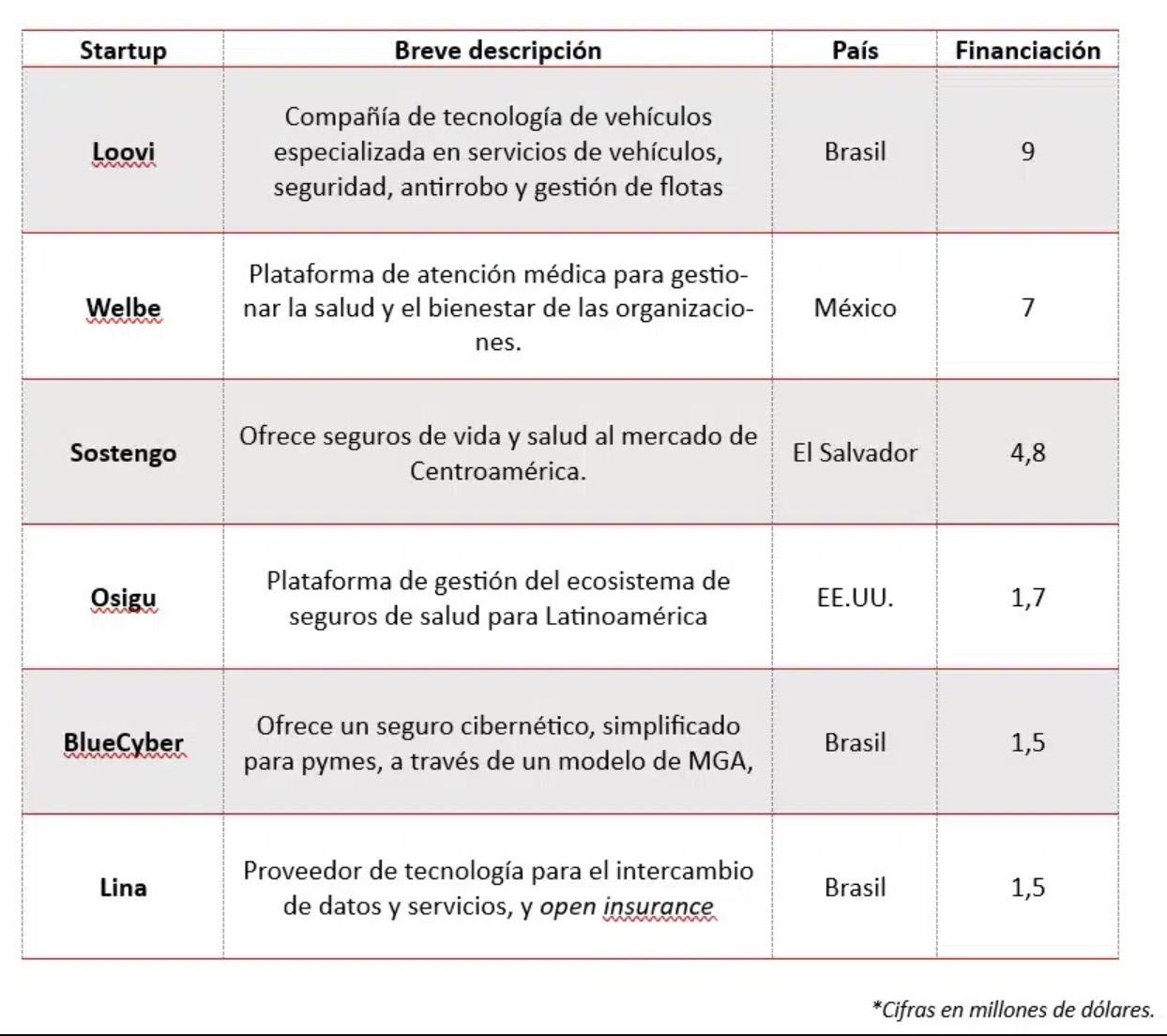

El ecosistema insurtech en Latinoamérica está viviendo un momento complejo. Frente a la resiliencia proyectada por el crecimiento en el número de startups y la baja de la tasa de mortalidad, los inversores cada vez invierten menos, llegando a mínimos históricos. Si bien el primer semestre de 2024 el ecosistema se mantuvo fuerte, la recta final del año se presenta retadora, con una necesidad muy clara de inyección de capital para potenciar el desarrollo del mercado en próximos años.

La economía global continúa en plena desaceleración, aunque consigue mantener el crecimiento positivo gracias a unas tasas de inflación que han ido descendiendo progresivamente en los últimos meses. MAPFRE Economics, el Servicio de Estudios de MAPFRE, anticipa en su último informe un crecimiento del 3 % para 2024 y del 2,9 % para 2025.

En el caso concreto de Latinoamérica, el mismo informe recoge que a cierre de año se espera que se produzca un crecimiento de un 1,3 %, aumentando hasta el 2,1 % en 2025. La previsión de 2024, si bien es baja, va en la línea que establecen los organismos públicos y bancarios de la región. Por ejemplo, la Comisión Económica para América Latina y el Caribe (CEPAL), perteneciente a las Naciones Unidas, prevé un crecimiento del 2,1 %, 0,8 puntos por encima, pero manteniendo también la senda del bajo crecimiento económico observado en los últimos años.

En este contexto, encontrar nuevas fórmulas para dinamizar el crecimiento es crítico, especialmente dadas las oportunidades de desarrollo que aún tiene por delante el territorio. Uno de estos mecanismos es la inversión en capital físico y humano: es necesario invertir más e invertir mejor. La CEPAL señala

que esto pasa por «adoptar nuevas tecnologías, promover iniciativas de clústeres y buenas prácticas de negocios, fomentar profundas mejoras en el proceso de acumulación de capital y aprovechar adecuadamente el capital social y ambiental de las economías».

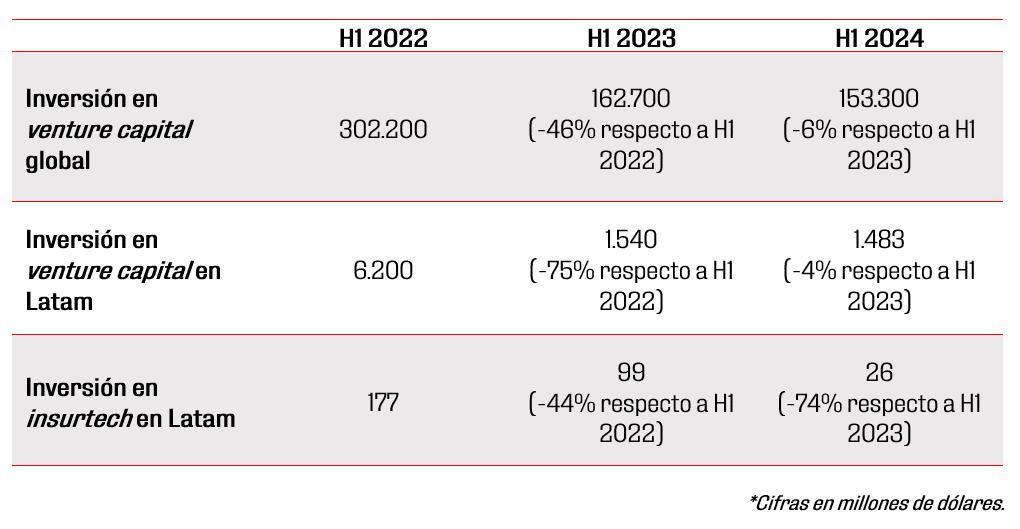

«Lo que estamos viendo en todo el mundo es una reducción en la inversión en venture capital global desde 2022 fruto de la desaceleración en la que se encuentra la economía», comenta Carlos Cendra, Scouting & Investment Lead en MAPFRE Open Innovation. «Como consecuencia, la inversión de capital riesgo en Latinoamérica también ha decrecido, y el mercado específico de la insurtech no es ajeno a ello. Si bien los organismos públicos y los espacios de colaboración público-privada están intentando incentivar la financiación, la realidad es que los inversores miran cada vez con más detalle dónde poner el foco, y eso se está reflejando en los últimos datos del sector», añade. (Gráfico 1)

A fecha de julio de 2024, Latinoamérica cuenta con 498 insurtech. De acuerdo con el informe Latam Insurtech Journey, las estimaciones indican que se trata del 7 % del ecosistema insurtech mundial, y menos de un 1 % del total de su financiación. Estas casi 500 startups representan un crecimiento del 6 % en los últimos 12 meses.

En el primer semestre del año, las startups han recibido una inversión de 26 millones de dólares, un 78 % menos que en el mismo periodo de 2023. En los últimos 12 meses (de julio a julio), el monto invertido

ha sido de 43 millones de dólares, el presupuesto más bajo de la historia.

La situación, por tanto, es paradójica: hay menos financiación que nunca, pero los emprendedores se mantienen fuertes, apostando por el sector. A priori, todo ello podría verse como una situación negativa: los inversores no están apostando por este mercado y cada vez hay más actores para repartir la escasa inyección de capital.

«No podemos negar que el contexto es complejo y la inversión, baja. No obstante, también hay que tener en cuenta que no estamos viendo nada que no ocurra en el sector del venture capital en general y que todas las rondas de financiación no se hacen públicas, por lo que la fotografía real de aquí a final de año puede no ser tan negativa. Hay que esperar», analiza Carlos Cendra. «2024 está siendo un año retador para el ecosistema latinoamericano, pero todavía hay motivos para mantener la esperanza y continuar apostando por la región», apostilla.

Uno de los motivos es el antes comentado sobre el crecimiento en el número de startups. Si a ese +6 % le sumamos que la tasa de mortalidad ha bajado al 10 %, el experto de MAPFRE Open Innovation destaca que «el ecosistema es resiliente, y los emprendedores continúan buscando nuevas fórmulas, modelos y negocios que revitalicen el sector. América Latina tiene grandes posibilidades, más en un momento en que la brecha aseguradora se está, poco a poco, reduciendo, y los nuevos actores tienen claro el potencial».

Brasil, líder de la región

Si desgranamos el total de startups existentes en la región, Brasil (203), Chile (72) y Colombia (67) son los territorios con mayor número de agentes, y la zona del Pacífico es la de mayor crecimiento porcentual, destacando Centroamérica (69 %), Ecuador (35 %), Colombia (24 %) y Perú (23 %).

«La excepcionalidad del mercado brasileño es interesante de destacar. Debido al idioma —el único país de América Latina no hispanohablante—, al ser un mercado muy endogámico y a su potencia económica, se presenta como un territorio con unas necesidades muy concretas que no siempre son fáciles de cubrir, de ahí que sea un mercado predominantemente interno, con poca expansión internacional y menor atracción de compañías extranjeras», detalla Carlos Cendra. Fruto de ello, tiene la tasa de mortalidad insurtech más alta de la región, con un 12 %.

A lo largo del primer semestre de 2024, la expansión internacional ha crecido un 11 %, con un índice de internacionalización total del 13,4 %. En este contexto, las startups insurtech multilatinas representan un 13 %, es decir, aquellas que operan en más de un país. Perú (42 %) y Chile (30 %) son los impulsores principales del aumento en el índice de expansión dada su necesidad de escalar los negocios; Brasil, en cambio, exporta muy pocas insurtechs (<1 %) debido a la naturaleza de su propio mercado.

En lo que respecta al índice de atracción de compañías

extranjeras, este se sitúa en un 24,2 %, +3,3 % respecto al inicio de 2024, cuando se situaba en un 20,9 %. Perú (63 %), Ecuador (48 %), Colombia (43 %) y México (31 %) son los países de América Latina que atraen más compañías insurtech extranjeras.

En este contexto, el experto de MAPFRE Open Innovation indica que «si atendemos a los datos del informe Latam Insurtech Journey, este señala que el 92 % de las startups que no sobreviven son aquellas de carácter local. Unido al crecimiento de los actores multilatinos, una tendencia clara que estamos viendo es que el operar en más de un país es crítico para la supervivencia de los negocios, tanto en término de operaciones y ventas, como para posicionarse como una insurtech atractiva de cara a los inversores».

Como se ha señalado anteriormente, no todas las rondas de financiación son públicas, pero teniendo en cuenta las que sí, estas han sido las mayores

inversiones durante el primer semestre de 2024 (gráfico 2).

«Habla muy bien del emprendedor latinoamericano que, pese a la baja inversión, el ecosistema siga apostando fuerte por la creación e impulso de nuevas startups para ayudar a crecer al sector, potenciando la reducción de la brecha aseguradora. América Latina es extremadamente resiliente y una región muy atractiva para los inversores, tanto locales como internacionales. Tendremos que monitorizar de cerca los próximos meses, pues si la inversión en venture capital no crece, de continuar así, 2025 se presentará como un año muy difícil y con una alta tasa de mortalidad en la industria», finaliza Carlos Cendra, Scouting & Investment Lead en MAPFRE Open Innovation.

Fuente: mapfre.com

El evento cuenta con la colaboración especial del Instituto Nacional de Seguros en su centenario

El próximo 31 de octubre, Costa Rica será la casa de la XIV Cumbre Iberoamericana del Seguro, evento organizado por la Fundación Iberoamericana Alianza del Seguro, que reunirá a expertos de toda la región para debatir sobre el futuro de la industria.

El encuentro, clave para el sector asegurador, contará con la colaboración especial del Instituto Nacional de Seguros (INS) en su centenario y tiene como objetivo principal debatir sobre los futuros posibles del sector asegurador, explorando temas que van desde la longevidad y el bienestar, hasta la transformación digital y los nuevos desafíos éticos.

La cumbre, que se realizará de forma presencial en el Hotel Hilton Garden Inn Santa Ana, a partir de las 8:00 a.m. y hasta

las 5:00 p.m., contará con la conferencia inaugural "El Futuro del Seguro" por Marcos Urarte, futurista español y miembro del IFTF, quien analizará los escenarios de la industria en un entorno global incierto.

Además, habrá paneles como "Los Desafíos y las Oportunidades de la Longevidad" y "El Futuro de la Comercialización", donde expertos debatirán sobre las nuevas realidades del mercado asegurador y analizarán cómo aseguradoras centenarias como el INS están enfrentando los retos del futuro en un entorno digital y sostenible

Los profesionales del sector deseen participar de la cumbre puedan solicitar más información o registrarse aquí: https://fundacion.alianzadelseguro.org.

Por: Alejandro Melamed Doctor en Ciencias Económicas (UBA), Conferenciante Internacional de las Cumbres Iberoamericanas del Seguro

Muchas veces suele ser un planteo generacional: los padres no entienden que a sus hijos adolescentes les cueste tanto hacerse responsables de una tarea, por más pequeña que sea, desde ordenar sus habitaciones hasta ponerse a estudiar durante más de quince minutos seguidos.

En el mundo empresarial, el hecho de "ser responsables y hacerse cargo" adquiere dimensiones tan o más profundas -también desconocidas- y es un tema que preocupa especialmente a los directivos de hoy: el 82% de los ejecutivos consultados al respecto en una encuesta global de Gallup reconocen que tienen una capacidad "limitada o nula" de generar sentido de responsabilidad en sus equipos.

¿Qué es accountability?

Cuando uno indaga en las organizaciones descubre que existe cada vez más una necesidad imperiosa de lograr los mejores resultados a través de las personas. En ese marco, aparece un mandato indeclinable: que esas personas tengan la responsabilidad absoluta, la capacidad de hacerse cargo de un proceso de punta a

punta (end to end) y así alcanzar las metas; accountability es la referencia.

No hay una palabra exacta en español para traducir el término accountability, que en inglés hace alusión a "la responsabilidad incondicional ante los actos y el compromiso posterior de rendir cuentas por lo realizado". Es decir: hacerse cargo de que las cosas sucedan y asegurarse de que así ocurra.

Amy Edmondson, -referente global en seguridad psicológica- la define como "propiedad psicológica", un compromiso interno para hacer lo imposible por alcanzar los resultados, con altos estándares de excelencia y contribuir al logro de los objetivos del equipo.

Gary Burnison, CEO de la consultora global Korn Ferry, afirma que el núcleo de accountability está en dos principios clave: honestidad y humildad. Siempre, y en todas partes, definen quiénes somos y guían en quién nos convertimos. Hace una interesante distinción respecto a la responsabilidad: explica que la responsabilidad está acotada al presente, mientras que accountability es también posterior al hecho, lo

cual significa apropiarse tanto del proceso como del resultado, ya sea positivo o negativo.

Sintetizando: actuar como dueño, comprometerse al ciento por ciento desde el minuto cero, preocuparse porque las cosas sucedan -de la forma en que se acordó- y rendir cuentas. Ser protagonista de la historia de punta a punta, con responsabilidad incondicional.

Soledad: ¿y por casa cómo andamos?

Soledad, la directora del área comercial de una gran compañía de consumo masivo, me confesó, con tono de bronca contenida: "no puedo entender la falta de responsabilidad que tienen los jefes de ventas que reportan a mí. Cada mes tengo que empezar de cero y cambiar a uno de área o de zona, porque no logramos los resultados que nos proponemos y todos se terminan victimizando, poniendo excusas o culpando a otros o a razones que les son ajenas".

Su frustración encendió mis alarmas. ¿Era un problema de los jefes de ventas, supuestos "no responsables"? ¿O también de ella por no poder generar un contexto adecuado? Indagando un poco, Soledad me confesó que tenía un estilo de conducción muy "micro-management", de revisar quirúrgicamente cada detalle de la operación.

El hecho de que Soledad hubiera desarrollado esa veta de control freak (como se dice en inglés para nominar a los "monstruos del control") estaba relacionado con que ella misma había pasado por todos los puestos posibles en el área de ventas de la empresa: vendedora, coordinadora, jefa, gerente y finalmente directora. "Habiendo estado en todos lados sé lo que tienen que hacer y me frustra no poder generar en ellos la misma actitud que tuve yo en cada una de esas posiciones", me confesó.

La charla con Soledad fue reveladora para seguir explorando las distintas dimensiones de accountability. Tal vez lo que más me impactó fue lo que ella dijo al finalizar nuestro encuentro: "es importante desarrollar perfiles con un criterio de la responsabilidad mucho más alto y que los jefes

de ventas -y todos en la organización- actúen como genuinos dueños de las actividades que asumen; el problema es que a los jóvenes cada vez les cuesta más hacerse cargo de nuestras aspiraciones", concluyó, bastante resignada. Tal vez ella también tenía que hacerse cargo de lo que estaba generando en su equipo...

Por dónde empezar: sin culpables ni "irresponsables"

El mismo estudio de Gallup revela que el 70% de los empleados tampoco sienten que sus gerentes sean justos y objetivos en la forma en que evalúan su desempeño. En este punto es clave aclarar que aquí no hay culpables ni "irresponsables" per se (ni Soledad ni sus jefes de ventas).

Es muy claro al respecto Ron Carucci, autor del libro Be honest, cuando sugiere "hacer de la dignidad y la equidad, en lugar de la culpa, los componentes fundamentales de los sistemas de responsabilidad". Ese es un buen punto de partida. Establecer y acordar pautas, monitorear apropiadamente y evaluar de manera ecuánime y transparente.

Darren Finkelstein, académico y coach, autor del libro The Accountability Guy, explica que entre los componentes clave se encuentran:

1. Participación en las decisiones y establecimiento de objetivos

2. Aceptar que se deleguen actividades

3. Honrar los compromisos asumidos

4. Transparencia y procesos de comunicación claros: informar sobre el avance y las decisiones tomadas

5. Sistema de feedback

6. Asumir las consecuencias

El rol de la seguridad psicológica

Pero, para lograr que las personas se hagan cargo absolutamente, es fundamental que exista un contexto propicio, que habilite la obtención de esos resultados sobresalientes.

En una conversación reciente entre David Rock -fundador y CEO del NeuroLeadership

Institute- y la citada Amy Edmondson, los autores concluyeron que el aparente conflicto entre la seguridad psicológica y accountability surge de interpretaciones erróneas acerca de sus definiciones; no son opuestos sino complementarios para crear equipos de alto rendimiento. Y, precisamente, la falsa dicotomía proviene de una mala comprensión de la idea de seguridad psicológica.

La seguridad psicológica es la creencia de que se pueden expresar ideas, preguntas, inquietudes o cometer errores sin temor a repercusiones o consecuencias negativas. Esto no significa libertad para no hacer mi trabajo de forma apropiada ni tampoco irresponsablemente. Muchos creen, erróneamente, que la seguridad psicológica es un espacio cálido y seguro, que solo promueve la positividad y el buen clima.

Como novedad, destacan que la seguridad psicológica muchas veces consiste en crear una "fricción saludable" y uno no siempre se siente bien en ese momento. Hay oportunidades en las que es necesario señalar errores (propios o ajenos) para avanzar en los objetivos del equipo. Además, no todos están de acuerdo todo el tiempo y, de hecho, es esta diversidad de opiniones y este debate respetuoso lo que hace que los equipos crezcan, se fortalezcan y tomen mejores decisiones.

Un equilibrio delicado

Es entonces cuando se plantea una idea superadora: la búsqueda de un equilibrio capaz de impulsaraccountability con las condiciones apropiadas -saludables- para que esto sea posible.

Dicha búsqueda, cuyo objetivo superior es liberar el máximo potencial de cada individuo y generar un óptimo rendimiento de los equipos, también encierra riesgos. Por ejemplo, la generación de ese espacio saludable puede devenir en una zona de confort; si eso ocurriera, el contexto sería un fin en sí mismo y no un medio para lograr la excelencia y la optimización de los resultados. Las personas se sienten seguras para expresar sus ideas, pero no se apropian de los resultados

ni se sienten particularmente desafiadas.

En el otro extremo (tampoco deseable), aparecen los líderes que consideran que lo único valioso es el hacerse cargo y la excelencia para lograr los resultados, sin que se generen las condiciones mencionadas, lo que termina creando una "zona de ansiedad". Las personas son reacias a correr riesgos u ofrecer nuevas ideas porque temen el castigo. Solo se preocupan por su trabajo a partir de la presión pero se quedan callados ante sus preocupaciones y hay tensión tóxica, lo que a menudo conduce a estrés y fallas evitables, entre otros muchos daños colaterales.

La "zona de alto rendimiento" es, en cambio, el equilibrio justo entre las dos variables y encarna un modelo que apunta a focalizarnos en "lo que tenemos que hacer, en el mejor contexto posible".

En esta zona de alto rendimiento se construye una confianza colectiva y, a lo largo del proceso, las personas se involucran y se comprometen para que las cosas se ejecuten de acuerdo con los más altos estándares. Aprenden de los errores de los demás, no tienen miedo de expresar sus inquietudes con franqueza y al mismo tiempo tienen un sentido interno de propiedad y un creciente deseo de contribuir.

Ese es el corazón mismo de la idea de accountability con seguridad psicológica.

Sintetizando: Volviendo a la metáfora familiar del principio, será difícil que los hijos colaboren con las tareas del hogar o se pongan a estudiar más de quince minutos -se hagan cargo- si no existen reglas claras y compartidas para todos en la casa y un contexto favorable.

Lograr la genuina accountabily -una cualidad cada vez más valorada y menos encontradaes un desafío en el que todos podemos transformarnos en protagonistas, contribuyendo desde nuestro lugar al más alto rendimiento y al logro conjunto y sostenido, del que todos nos sintamos orgullosos.

Para ver claro, basta con cambiar la dirección de la mirada.

Antoine de Saint-Exupéry

Acompañamos a las empresas en uno de los retos más transcendentales que debe asumir: su TRANSFORMACIÓN. contacto@genesisconsulting.es genesisconsulting.es

En un mundo donde se pasa por alto la alfabetización financiera a menudo en las escuelas, una profesora de Carolina del Norte ha encontrado una manera creativa de enseñar a sus estudiantes habilidades esenciales de administración del dinero, al tiempo que capta la atención de millones de personas en TikTok. Shelby Lattimore, profesora de matemáticas de tercer grado en Charlotte, se ha vuelto viral por su enfoque innovador para enseñar a los niños sobre finanzas, un TikTok a la vez.

Lattimore, como muchos educadores, se siente abrumada y mal pagada. “No conozco a nadie en el ámbito de la educación que no tenga un segundo trabajo”, le dijo a NBC News. En lugar de trabajar los fines de semana como barista o en ventas minoristas, ella complementa su salario a través de sus TikToks virales. Los vídeos de Lattimore, que combinan humor con valiosas lecciones sobre responsabilidad financiera, se han convertido en una fuente de ingresos complementarios. Ganó seis cifras el último año, más del doble de su salario de maestra.

Pero los vídeos de Lattimore son algo más que un trabajo secundario. Su contenido viral muestra cómo enseña a los alumnos de tercer grado conceptos financieros del mundo real como el alquiler, la elaboración de presupuestos y la inflación. En un popular vídeo, les dice a sus estudiantes: “Voy a coger vuestro dinero”, mientras ellos reaccionan con juguetones reproches. Luego explica cómo les cobra a sus estudiantes un alquiler ficticio de 7 dólares al mes por sus pupitres y sillas, un sistema que les enseña sobre la realidades financieras que enfrentan los adultos. “Tienen trabajos y, por supuesto, les pago, con dinero no real”, dijo Lattimore. “Tienen que pagarme el alquiler una vez al mes, al igual que yo tengo que pagar facturas”.

Este ejercicio, divertido pero práctico, es más que una lección de matemáticas. Para muchos de sus alumnos, introduce habilidades para la vida que quizás no aprenderían en casa. Charlotte es una ciudad conocida por la pobreza generacional, y los estudiantes de Lattimore, muchos de los cuales son negros e hispanos, a menudo son testigos de cómo sus familias luchan para llegar a fin de mes. Al enseñarles a pensar a largo plazo sobre el dinero, Lattimore espera romper con este ciclo.

Hay datos que respaldan su misión. Los estudios han demostrado que los individuos negros e hispanos tienden a tener niveles más bajos de alfabetización financiera en comparación con sus homólogos blancos, una brecha que Lattimore está decidida a cerrar. Una de sus antiguas alumnas, Marley, ahora estudiante de cuarto grado, valora las valiosas lecciones que aprendió en la clase de Lattimore. “Le da una lección de vida sobre cómo es el dinero”, dijo Marley, reflexionando sobre su experiencia.

Más allá de la fama de TikTok y de los vídeos virales, el impacto de Lattimore es profundamente personal para sus alumnos. Como docente negra, entiende la importancia de la representación. “Es muy importante que mis alumnos vean a alguien que se les parece”, dijo. Marley hizo eco de este sentimiento y dijo que lo que más le gusta de la Sra. Lattimore es que “se parece a mí”.

La cuenta de TikTok de Lattimore ha acumulado más de 1,3 millones de seguidores y más de 43 millones de “me gusta”, pero la fama viral no ha cambiado su pasión por la enseñanza. Aunque el ingreso adicional ayuda, su verdadera recompensa es ver la diferencia que hace en la vida de sus alumnos. Cuando se le preguntó qué le hace seguir despertando emocionada por su trabajo cada día, Lattimore dijo con lágrimas en los ojos en una entrevista con NBC News: “Son ellos. Los abrazos cursis, llenos de gérmenes, que no me puedo quitar de encima. Amo mi trabajo”.

Su enfoque resalta la necesidad crítica de la educación financiera a una edad temprana, especialmente en las comunidades más desatendidas. Esto demuestra que docentes como Lattimore pueden marcar una diferencia duradera en el aula y más allá.

Como muestra la historia de Lattimore, enseñar a los niños sobre la responsabilidad financiera puede ser una lección que cambie sus vidas, ayude a combatir la pobreza y construya un futuro más brillante. Consultar con un asesor financiero puede proporcionar información y orientación valiosas para cualquiera que esté interesado en mejorar su alfabetización financiera o la de sus hijos.

Fuente: es.benzinga.com

Las compañías MIO3 de El Salvador y StegX de Alemania firmaron -en Frankfurt- un Convenio de Colaboración Estratégica, marcando el primer acuerdo de este tipo entre proveedores regulados en el sector de activos digitales y productos financieros entre El Salvador y Europa.

Ambas compañías enfocadas en la tokenización de productos financieros, activos reales y tecnología blockchain, buscan abrir nuevas oportunidades de inversión, permitiendo a los clientes de StegX en Europa acceder a inversiones en activos digitales tokenizados por MIO3 en Latinoamérica.

La firma, para sus actores, resalta el potencial del mercado de tokenización para conectar actores e inversiones a nivel global, asegurando al mismo tiempo el cumplimiento normativo, la seguridad y la transparencia en todas las transacciones.

"Este convenio transcontinental refuerza nuestro compromiso de ampliar el acceso al capital para la inversión en activos tokenizados y marca una fase importante para MIO3 ya que crea una estructura que abre las puertas de Europa", afirmó Julio Valdés, CEO de MIO3.

Daniel Radwansky, fundador de StegX, comentó, "Nuestra asociación con MIO3 marca el comienzo

de una nueva etapa para el mercado de activos tokenizados con dos actores en Europa y América Latina que unen fuerzas para permitir casos de negocios transfronterizos".

Este convenio crea una vía legal y tecnológica que mejora el acceso a capital e inversiones. Con un sólido marco regulatorio y la implementación de tecnologías avanzadas, ambas compañías están creando un entorno de confianza que impulsa el desarrollo económico y facilita el acceso a productos tokenizados entre ambas regiones.

Con este segundo convenio transcontinental, El Salvador, a través de MIO3, se posiciona como un punto de entrada para el nuevo y creciente mercado de capital tokenizado global.

La primera asociación transcontinental de MIO3 fue con Hydra X en Singapur (junio de 2024).

La firma del convenio contó con la presencia de Julio Valdés, CEO de MIO3; Felipe Nuila, CTO de MIO3; Sergio Quiñónez, Gerente de Finanzas de MIO3; así como Daniel Radwansky y Marcos Joos, fundadores de StegX.

Fuente: revistaeyn.com

Los consumidores se han vuelto más frugales, las empresas han recortado salarios y contrataciones, y millones de egresados universitarios enfrentan grandes dificultades al ingresar al mercado laboral.

En 2004, cuando la economía china surgió como una fuerza global, un grupo de investigadores empezó a realizar encuestas a escala nacional en las que se les preguntaba a los chinos si, desde el punto de vista económico, estaban mejor que cinco años atrás.

El porcentaje de quienes se sentían más adinerados aumentó cuando se les encuestó cinco años después y de nuevo volvió a incrementarse en 2014, cuando alcanzó un máximo del 77 por ciento.

El año pasado, cuando se les hizo la misma pregunta a los encuestados, esa cifra descendió al 39 por ciento.

Los resultados de esa encuesta, titulada “Salir adelante en la China actual: del optimismo al pesimismo”, exponen una nueva realidad. La economía china se enfrenta a una crisis sin precedentes desde que se abrió al mundo hace más de cuatro décadas. El repunte posterior a la pandemia de COVID-19, que se suponía que iba a revitalizar la economía, no ha sido muy significativo.

Hace unos años, Pekín decidió liberar su economía

de la dependencia del frenético mercado inmobiliario, un sector que había apuntalado los ahorros de las familias, así como el sector bancario chino y las finanzas de los gobiernos locales. Ahora, el sector inmobiliario está en crisis. Los promotores de bienes raíces colapsaron, dejando enormes deudas, un montón de inversiones fallidas, departamentos sin vender y puestos de trabajo perdidos.

Los consumidores chinos, de por sí propensos a ahorrar mucho, se han vuelto aún más frugales. Las empresas que soportaron el impacto paralizante de las medidas draconianas de la pandemia han recortado salarios y redujeron las contrataciones. Millones de egresados universitarios que se incorporan al mercado laboral se enfrentan a grandes dificultades y escasas perspectivas. Y la población china ha disminuido durante dos años seguidos. En un país donde la mayoría de la gente solo conocía el rápido crecimiento de la economía y la mejora de las condiciones de vida, la confianza se está erosionando.

En 2006, Sherry Yang abrió un negocio enfocado en la fabricación de rótulos para tiendas, vallas

publicitarias y carteles en la provincia de Sichuan, en el suroeste de China. En pocos años, las empresas locales hacían tantos pedidos que Yang tenía 16 empleados y sus máquinas de impresión funcionaban las 24 horas del día.

Pero el negocio nunca se ha recuperado del todo después de la pandemia de covid, dijo. Este verano, la escasa demanda ha empeorado; las ventas en julio cayeron un 70 por ciento respecto al año anterior. Yang dijo que parecía que todos los sectores estaban en crisis y que nadie gastaba.

Ahora, Yang solo cuenta con seis empleados, muchos de los cuales se pasan el día mirando el celular porque no hay suficiente trabajo.

“Ha sido el año más difícil desde que abrimos”, dijo.

El gasto de los consumidores, que las autoridades chinas han identificado como un importante motor del crecimiento, sigue siendo débil en toda la economía.

Alibaba, la mayor empresa china de comercio electrónico, dijo que las ventas de su negocio nacional de compras en línea se desplomaron un 1 por ciento en primavera. Las ventas en taquilla de las películas de verano en China han caído casi a la mitad con respecto al año pasado, según Maoyan, un proveedor de datos de entretenimiento. El Departamento de Agricultura de Estados Unidos pronosticó en agosto que los consumidores chinos reducirían la compra de carne de cerdo y optarían por carne de vacuno más barata, debido a las presiones económicas.

Varias empresas extranjeras que en su día incursionaron en China para aprovechar el auge económico se están replegando. El mes pasado, la cadena de tiendas de belleza Sephora, filial del grupo francés de lujo LVMH, anunció un recorte de personal debido a las “dificultades del mercado”. IBM anunció que cierra sus dos centros de investigación y desarrollo en China.

Y los legisladores que intentan dar una respuesta se ven obstaculizados porque no pueden confiar en la solución que funcionó en el pasado. Durante años, los gobiernos locales pidieron prestado

dinero para proyectos de desarrollo de gran envergadura que creaban y mantenían puestos de trabajo e impulsaban el auge de la construcción, aunque no existiera una verdadera necesidad de tanta infraestructura.

Pero la deuda derivada de esos préstamos, a menudo canalizada a través de medios de financiación opacos, se ha disparado hasta superar los 7 billones de dólares. Como los inversionistas han mostrado su inquietud por el sistema financiero chino, es improbable que los días de grandes préstamos para infraestructuras de lujo regresen pronto.

El gobierno chino ha mostrado alarma restringiendo el acceso a los datos sobre los mercados y la economía. El año pasado, suspendió la publicación de los datos de desempleo juvenil cuando la cifra alcanzó máximos históricos. Este año ha vuelto a distribuir la información, con una nueva metodología que ha rebajado las cifras.

Para acallar el debate sobre una crisis económica de gran envergadura, las autoridades han advertido a algunos economistas que no establezcan comparaciones públicas entre los problemas de China y el colapso de la burbuja inmobiliaria japonesa impulsada por la deuda en la década de 1980, que lastró su economía durante décadas.

Sin embargo, la deuda china es difícil de ignorar.

Aunque el colapso del sector inmobiliario ha ocasionado muchos daños colaterales, el riesgo de insolvencia queda minimizado por el férreo control del sistema financiero chino. El peligro es que el gobierno pudiera disponer de menos recursos fiscales para evitar que las cosas se desmoronen.

“Las consecuencias de esta crisis fiscal son un menor crecimiento”, dijo Alicia García-Herrero, economista jefe para la región Asia-Pacífico del banco de inversión Natixis.

La incertidumbre económica ha provocado que tanto los ahorradores chinos como los inversionistas extranjeros busquen lugares seguros donde invertir su dinero. Los precios inmobiliarios siguen desplomándose y las acciones chinas

rinden menos que las de casi todos los demás países importantes, incluidos Estados Unidos, Japón e India.

Los fondos extranjeros se han convertido en vendedores netos de acciones chinas en 2024, lo que supondría la primera salida anual de capital desde que se dispone de datos hace una década.

Las acciones de unas 180 empresas chinas han sido retiradas de un índice bursátil crítico desde principios de año, lo que ha reducido la presencia de las firmas chinas en los índices de referencia mundiales.

Los inversores se han refugiado en la seguridad del mercado de bonos chino, haciendo subir los precios y bajando los rendimientos. Pero incluso eso conlleva un riesgo potencial. Los rendimientos se desplomaron de manera tan drástica que al banco central del país le preocupa que pueda dejar a los bancos en una situación vulnerable si las tasas de interés suben en el futuro.

Los inversionistas chinos también se han enfocado en el oro, lo que ha contribuido a que los precios alcancen máximos históricos.

China ha pronosticado que su economía crecerá alrededor del 5 por ciento este año, un ritmo mayor que el de la mayoría de las principales economías, aunque ahora eso puede estar en duda. Un aumento sin precedentes de las exportaciones, que inundan el mundo de vehículos eléctricos, baterías y electrodomésticos, está impulsando el crecimiento económico de China. Pero el exceso de oferta resultante también está socavando la rentabilidad de las industrias manufactureras de alta tecnología que China había esperado que disminuyeran el impacto de su doloroso cambio de crecimiento impulsado por el sector inmobiliario, al tiempo que provoca una reacción de un número creciente de importantes socios comerciales.

Por su parte, China ha restado importancia a las preocupaciones económicas. En un artículo de opinión publicado en abril en los medios de comunicación estatales, Jin Ruiting, director del Instituto de Economía Internacional de la Academia

China de Investigación Macroeconómica, dijo que los medios de comunicación y los políticos occidentales seguían “alborotando sobre las fluctuaciones económicas a corto plazo de China”, al tiempo que “exageraban unilateralmente los problemas y desafíos de la economía china”.

Sin embargo, los problemas fundamentales persisten.

Para un gran número de jóvenes, no hay suficientes puestos de trabajo. En julio, la tasa de desempleo entre los jóvenes de 16 a 24 años superó el 17 por ciento, frente al 13 por ciento de junio.

Winnie Chen se licenció este verano en auditoría en Nanchang, una ciudad del sureste de China. Se presentó al examen de la función pública en marzo, pero no consiguió trabajo, al competir contra cientos de aspirantes en cada uno de los cargos disponibles.

Luego comenzó a buscar empleo en el sector privado. Chen envió mensajes a 1229 empresas a través de una aplicación de búsqueda de empleo y solicitó 119 puestos en contabilidad, comercio electrónico, redes sociales y otros sectores. Dijo que, tras decenas de entrevistas, consiguió algunas ofertas, pero todas con condiciones “absurdas”.

En una de ellas, el salario inicial era de 380 dólares al mes, una cantidad que consideraba demasiado baja para vivir. Otra compañía le ofreció un puesto, pero le dijo que tendría que trabajar los días festivos y que no recibiría días libres a cambio. Le ofrecieron un puesto de maquilladora, pero lo rechazó al enterarse de que tendría que trabajar en un club nocturno.

“Da la sensación de que ahora hay demasiados egresados universitarios, demasiada gente pero muy pocos empleos”, dijo Chen, señalando que muchos de sus compañeros de clase no tenían trabajo. “La economía está muy mal”.

Fuente: nytimes.com

Una desaceleración del consumo estadounidense podría afectar a las perspectivas de los tipos de interés, que podrían ser más bajos que los de referencia, y del dólar que, en consecuencia, podría ser más débil, dice Fitch Ratings.

La deuda soberana de los mercados emergentes de América Latina y el Caribe se encuentra entre los más expuestos al debilitamiento de la demanda de los consumidores estadounidenses, aunque algunos otros mercados emergentes también tienen vulnerabilidades significativas, dice Fitch Ratings.

La línea base de Fitch proyecta que el crecimiento del consumo de Estados Unidos se moderará de 2.2 % en 2024 a 1.4 % en 2025. Una desaceleración notablemente más pronunciada podría tener implicaciones significativas para la deuda soberana de los mercados emergentes, aunque consideran que este riesgo es bajo.

"Algunos de los principales canales de impacto serían el debilitamiento de la demanda estadounidense de importaciones de bienes y el turismo emisor, la posible disminución de las remesas y la influencia en los canales financieros y los precios de las materias primas", dice la agencia calificadora.

Los efectos de la calificación dependerían de la magnitud de la debilidad del consumo estadounidense, de las respuestas de política de la deuda soberana y de su efecto, así como del margen de maniobra de la calificación de la deuda soberana.

Un consumo de EE. UU. más débil de lo que respecta a los supuestos de referencia probablemente afectaría a los países donde las exportaciones de

bienes a EE. UU. son un motor clave del desempeño económico, como México (BBB-/Estable) y Vietnam (BB+/Estable).

Los viajes al exterior de turistas estadounidenses también caerían, lo que afectaría a varios mercados emergentes latinoamericanos, en particular a las islas del Caribe. Las remesas desde EE. UU. también podrían verse afectadas, afectando a países como El Salvador (CCC+), Guatemala (BB/Estable), Jamaica (BB-/Positivo), Nicaragua (B/Estable) y República Dominicana (BB-/Positivo).

"Una desaceleración del consumo estadounidense más pronunciada de lo esperado podría afectar a las perspectivas de los tipos de interés, que podrían ser más bajos que los de referencia, y del dólar, que, en consecuencia, podría ser más débil", dice Fitch.

Un dólar más débil podría respaldar la competitividad de las exportaciones de los mercados emergentes con economías dolarizadas, al tiempo que aliviaría la presión sobre los tipos de cambio rígidos vulnerables.

También reduciría la carga de pagar la deuda denominada en dólares en moneda local. Es probable que los precios de las materias primas sean más bajos en este escenario, lo que beneficiaría a los mercados emergentes importadores de materias primas y perjudicaría a los exportadores de materias primas.

Fuente: revistaeyn.com

Por: Germán Molina Díaz Economista, miembro de número de la Academia Boliviana de Ciencias Económicas (ABCE)

La actual situación económica, política, social y medio ambiente del país es compleja, delicada sin perspectiva de resolverla en el corto plazo.

Es ¿fácil o difícil, solucionar los problemas: económicos; políticos; sociales y medio ambientales en el corto plazo y largo plazo de Bolivia?, la pregunta es complicada y para dar una respuesta se tiene que revisar los antecedentes históricos económicos, marco normativo, conceptual, modelo económico, política económica, factores internos, externos y sus resultados, sin embargo, en una columna de opinión el contenido debe ser breve y en ese sentido priorizare lo importante.

Un comienzo es la creación de la República de Bolivia su acta y declaración de independencia, y la actual Constitución Política del Estado:

ACTA DE LA INDEPENDENCIA DE BOLIVIA

“Declaración: …y ser regidos por la constitución, leyes y autoridades que ellos propios se diesen y creyesen más conducentes a su futura felicidad en clase de nación, y el sostén inalterable de su santa Iglesia Católica, y de los sacrosantos derechos

de honor, vida, libertad, igualdad, propiedad y seguridad…” 6 de agosto de 1825.

La Constitución Política del Estado (CPE), aprobada en el referendo del 25 de enero de 2009 y promulgada el 7 de febrero de 2009, determina el modelo económico boliviano plural orientado a mejorar la calidad de vida y el vivir bien de todas las bolivianas y los bolivianos1

La economía plural está constituida por las formas de organización económica comunitaria, estatal, privada y mixta. La organización económica comunitaria comprende los sistemas de producción y reproducción de la vida social, fundados en los principios y visión propios de las naciones y pueblo indígena originario y campesinos.

La gestión gubernamental del primer presidente de Bolivia el libertador Simón José Antonio de la Santísima Trinidad Bolívar Ponte y Palacios Blanco en sus actos administrativos tuvieron orientación liberal.

El primer presidente indígena Evo Morales Ayma

que asumió la administración gubernamental desde el 2006 aprobó disposiciones legales orientados a una mayor presencia estatal dirigida sólo a promover la acumulación capitalista a cambio de mayores ingresos fiscales que financien políticas populistas a costo de relegar la atención a la producción destinado al mercado interno y externo, basada en una concepción de la sociedad y la economía que pretende mostrar las acciones estatales como fruto de decisiones colectivas pactadas libremente, sin respetar la libertad individual de las personas y costos elevados de pérdida de la productividad y competitividad económica del país, que al 2024 continua a un año del bicentenario de la creación de la República.

Durante los 199 años transcurridos (1825-2024) las diversas administraciones gubernamentales asumieron estructuras organizativas administrativas del Estado boliviano, modelo económico y políticas económicas de característica liberal y estatal como un reloj de péndulo antiguo.

La fuente de los ingresos del país fueron la exportación de: plata, guano, salitre, corteza del quino (quinina), goma, estaño, gas y durante más de una década se gastó para explotar el litio que a la fecha no se tiene resultados concretos.

Al crearse como República Bolivia tenía 2.363.769 km2 y en la actualidad la superficie es de 1.098.581 km2, con una perdida territorial de 1.265.188 km2 incluido el acceso a las costas del pacifico que ocurrió por guerras territoriales y por vía diplomática.

En el siglo XX y XXI sucedieron diversos acontecimientos económicos: nacionalizaciones de empresas privadas; creación y cierre de empresas públicas; sustitución de importaciones; contratación de elevado monto de deuda externa; deuda interna elevada; condonación de la deuda externa; pedido de otra condonación de la deuda externa; expansión del gasto público superior al ingreso público; crisis de balanza de pagos; hiperinflación; apreciación y depreciación de la moneda; emisión inorgánica de moneda; creación de cheques de gerencia como moneda; devaluación de la moneda; reformas

monetarias; reforma presupuestaria, sistemas de administración y control gubernamental; servicio civil; déficit y superávit de balanza comercial; déficit y superávit fiscal; bonanza y crisis económica; relativo crecimiento económico; sector informal más del 80 por ciento de la economía en el empleo; centralismo de gestión gubernamental; corrupción; pesado brazo operativo público; estatismo-liberalismo-estatismo (péndulo); controles; control de divisas; tipo de cambio fijo; bolsín; comité de divisas; brecha cambiaria; atraso cambiario; elevadas, bajas y negativas reservas internacionales netas; control de exportaciones; cuotas de exportación; subvención; bono patriótico; segundo aguinaldo; riesgo país; inflación reprimida y postergada; tamaño del estado de más del 90 por ciento del PIB2, etc., y el país continua siendo pequeña y abierta dependiente de la exportación de materias primas.

¿Cómo está la economía boliviana al 2024?

Hay incertidumbre, desconfianza y disminución de la credibilidad sobre el estado de la economía por la escasez de dólares y combustibles, la venta de las barras de oro para pagar el servicio de la deuda externa que es gasto corriente que acrecentó la relativa inestabilidad del mercado de divisas, la aparición del mercado paralelo del dólar y una brecha cambiaria creciente.

Con casi cuatro años de gestión la actual administración gubernamental se acerca al sector privado por necesidad y de interés económico, para que incrementen su producción e inversión e inciden en el crecimiento económico que de concretarse mejoraría la recaudación tributaria nacional a favor del Tesoro General de la Nación, la liquidez en moneda nacional y en dólares.

La economía boliviana es pequeña, porque apenas representa un 0,0447 por ciento respecto al total de la economía mundial y es sumamente abierta porque nuestra producción depende en 67,8 por ciento de la demanda externa (exportaciones e importaciones) es vulnerable a los shocks externos y es tomadora de los precios internacionales, y a nivel interno con un sector formal de al menos un cuarto del total de la economía de participación

con frenos (controles) y con tendencia declinante por la alta presión tributaria y otros sectores económicos generadores de elevados ingresos y utilidades favorecidos con nula o bajísima presión tributaria, en este escenario los incentivos que es parte fundamental de la economía del sector privado declinan afectando a las empresas y la inversión privada actual y futura.

El panorama económico interno de corto, mediano y largo plazo muestra signos de elevada vulnerabilidad en cuanto a la sostenibilidad del crecimiento económico, baja generación y acumulación del stock de divisas, brecha cambiaria y atraso cambiario que aumenta; ingresos fiscales menores a los gastos fiscales, exportaciones menores a las importaciones, elevación del servicio de la deuda externa y menores desembolsos de crédito externo, desempleo y expectativas inflacionarias, y a nivel internacional según informes de las instituciones calificadoras de riesgo país, Bolivia se encuentra en el segundo lugar con más de 2.000 puntos después de Venezuela, que significa no atractivo para las inversiones extranjeras directas y encarecimiento en el costo del crédito externo.

El sector público desde el 2014 hasta el 2024 registra un elevado déficit fiscal3 respecto al Producto Interno Bruto acumulado de 84,39 por ciento, por mantener un elevado gasto público que no puede ser financiado con recursos genuinos porque “No hay plata” y para cubrir la brecha faltante recurre al endeudamiento externo e interno que al inicio es un ingreso de recursos en dólares y cuando se cumplen los vencimientos según los plazos establecidos en contratos significa una salida de dólares para pagar los intereses y la amortización del capital.

En el período 2015-2023 la balanza comercial acumulada en nueve años alcanzo un déficit respecto al producto interno bruto de 43,4 por ciento, porque las importaciones estuvieron por encima de las exportaciones.

Bolivia en la actualidad se caracteriza por tener déficits gemelos de balance fiscal y balance comercial. Por otra parte, los déficits gemelos

permanecen nueve años y al ser prolongado tiene sus consecuencias no favorables en la inversión y el consumo por la desconfianza de los consumidores y empresarios acerca del modelo económico, política económica y sus resultados.

Al 31 de diciembre de 2023 las RIN del BCB alcanzo a $US1.709 millones cifra muy distante de la registrada el año 2014 que fue de $US15.123 millones. Al 31 de agosto de 2024 registro un saldo de $US1.905 millones que significa un incremento de $US196 millones respecto al 2023, sin embargo, continua la “Brecha Cambiaria” que el miércoles 11 de septiembre del 2024 fue de Bs3,36 (48,3%) y el jueves 12 de septiembre fue de Bs3,84 (55,2%) que registra un crecimiento ascendente de la brecha cambiaria de 14,3 % en 2 días por descuidar sencillas verdades económicas.

¿Cómo resolver los problemas económicos?

En un contexto de oferta de recursos económicos escasos respecto a una demanda inmensa de las personas una forma de resolverla es restituir la institucionalidad y utilizar los mecanismos de mercado, para asumir políticas económicas de ajuste destinado a poner en orden la casa, es decir buscar reestablecer los equilibrios macroeconómicos, fortalecer la gobernabilidad, es decir, la capacidad del gobierno para procesar demandas de la sociedad y darle respuesta oportuna, y también la gobernanza que conduzca a pensar en la necesaria complementariedad que requiere la capacidad gubernativa, mediante la acción participativa y horizontal de actores políticos, económicos, sociedad, justicia, pesos y contrapesos y la servidumbre a las leyes.

Es difícil resolver los problemas económicos que fueron acumulándose durante aproximadamente dos décadas continuas por utilizar un modelo económico que ya fue experimentado anteriormente sin éxito y la sociedad ya no la acepta debido a que está siendo afectada en sus bolsillos y el futuro económico es incierto.

Ante una realidad concreta de dificultades económicas que se vive no se pueden postergar asumir medidas de corrección o de poner en

orden la casa mediante políticas económicas de asumir decisiones difíciles, con poca información, el tiempo en contra y una población descontenta exigiendo soluciones inmediatas, como vivimos actualmente en nuestro país por la escasez de dólares, diésel, gasolina corriente y la elevación de los precios de los productos y servicios, protestas sociales, y los responsables definidos en la CPE no se pueden dar el lujo de ignorar lo urgente que afecta la vida de las personas.

La cuestión es cómo enfrentaran los problemas económicos, que recursos tienen, como lograran que llegue oportunamente la solución a los ciudadanos, que pasara después (Día después).

La política económica, depende del escenario en el cual la población está siendo afectada por problemas sobre la cual se aplica. Es difícil encontrar una medida de política económica que mejore la situación de todos, o al menos que mejore la de algunos sin comprometer la de otros, o afecten a todos en diferentes magnitudes que aceptarían soportarlo según sus expectativas futuras de tener un mejor porvenir y poder hacer buenos negocios al interior y exterior del país.

La disyuntiva de ortodoxia económica versus heterodoxia económica4, para resolver los problemas económicos que afectan a todos los ciudadanos tiene que ser sustituida por basar la política económica en la realidad económica, social, política, cultural y psicológica utilizando el cajón de herramientas económicas que disponemos los economistas.

Es difícil resolver los actuales problemas económicos que afectan a todos los bolivianos de manera heterogénea que individualmente les afectan y la solucionan temporalmente de alguna forma, sin embargo, postergar la toma de decisiones acelera el deterioro económico.

Finalmente, los diseñadores de política económica tienen que considerar vital: crear confianza y credibilidad; ciclo presupuesto electoral; recursos disponibles líquidos en moneda doméstica y divisas, y lo fundamental coraje y firmeza para llevar adelante una política de ajuste económico destinada

a reestablecer los equilibrios macroeconómicos comenzando gastando con ingresos genuinos y lograr superávit fiscal acompañado de un aumento de los billetes y monedas en poder del públicos y los bancos a una tasa de crecimiento similar a la producción de bienes y servicios, complementado con un régimen cambiario que determine el tipo de cambio de bolivianos por un dólar mediante un mecanismo conocido como el “Bolsín” que funciono a partir del 29 de agosto de 1985 aprobado mediante Decreto Supremo N° 21060, trabajar en la reprogramación de la deuda externa con los organismos multilaterales y bilaterales, y un proyecto de Presupuesto General del Estado 2025 elaborado con la técnica de Presupuesto Base Cero con el objetivo de reducción del gasto público.

Referencias:

1. Cuarta Parte Estructura y Organización Económica del Estado, Título I Organización Económica del Estado, Artículo 306 Constitución Política del Estado

2. PGE 2024 respecto al PIB más del 90%.

Las criptomonedas son sistemas que permiten pagos seguros en línea que se denominan en términos de «tokens» virtuales, que están representados por entradas de contabilidad internas del sistema.

3. Memoria de la Economía Boliviana 2023, que salió a la venta el viernes 6 de agosto con información a septiembre 2023 del déficit fiscal respecto del PIB de 5% que incorporando la información del cuarto trimestre 2023 periodo de elevada expansión del gasto público llegaría a dos dígitos.

4. Como decía Keynes, según Skidelsky “El gran economista debe poseer una rara combinación de dotes. Debe ser matemático, historiador, estadista y filosofo (en cierto grado). Debe comprender los símbolos y hablar en palabras corrientes. Debe contemplar lo particular en términos de lo general y tocar lo abstracto y lo concreto con el mismo vuelo del pensamiento. Debe estudiar el presente a la luz del pasado y con la vista al futuro. Ninguna parte de la naturaleza del hombre o de sus instituciones debe quedar por completo fuera de su consideración. Debe ser simultáneamente desinteresado y utilitario: tan fuera de la realidad y tan incorruptible como un artista, y sin embargo en ocasiones, tan cerca de la tierra como político”

• El gigante del buscador se enfrenta a una investigación de la Comisión de Protección de datos de Irlanda PaLM 2, un modelo de inteligencia artificial lanzado en 2023, está en el epicentro del escrutinio.

Semana complicada para una de las tecnológicas más grandes del planeta. La justicia europea confirmó el pasado martes que Google no podrá evitar una multa de 2.400 millones de euros impuesta hace más de cinco años en un caso de abuso de posición dominante. Ahora, la Comisión de Protección de datos de Irlanda (CPD), organismo encargado de garantizar el cumplimiento del Reglamento General de Protección de Datos (RGPD), ha iniciado una investigación sobre el gigante del buscador.

La CDP quiere saber si Google debería haber llevado a cabo una evaluación de impacto de protección de datos (DPIA) antes de iniciar el tratamiento de los datos personales de los usuarios de la Unión Europea asociados al desarrollo del modelo de inteligencia artificial PaLM 2. Este modelo, recordemos, fue lanzado en mayo de 2023 para impulsar el desaparecido asistente Bard y así competir contra ChatGPT. Más tarde, sin embargo, fue superado por la familia de modelos Gemini.

Google no hizo una evaluación de impacto. Y ahora…

El artículo 35 del RGPD establece que las compañías deben realizar una evaluación de impacto de protección de datos cuando sus actividades con los datos puedan suponer un riego alto para los derechos y las libertades de las personas. La CDP señala que este tipo de medida permite identificar y mitigar riesgos de protección de datos. De momento, Google no ha llevado a cabo evaluación alguna relacionada a PaLM 2, por lo que el organismo irlandés quiere saber si debería haberlo hecho.

Como muchos de vosotros ya sabéis, el entrenamiento de los modelos de IA suele requerir una ingente cantidad de datos. El origen de estos datos es un tema de

debate. Las compañías no suelen brindar muchos detalles al respecto. Sabemos que PaLM 2 ha sido entrenado con un corpus compuesto por millones de líneas de texto de páginas web, libros, código, matemáticas y datos conversacionales. En todo esto, presumiblemente, hay datos de residentes de la Unión Europea.

Tendremos que esperar para conocer los hallazgos de la investigación de la CPD. Cabe señalar, eso sí, que este organismo puede imponer multas de hasta el 4% de la facturación global anual a las compañías que incumplan el RGPD. También es preciso añadir que aunque una infracción esté confirmada, los procesos suelen derivar en múltiples procesos de apelación. Por lo pronto, señala Financial Times, Google se ha dicho que responderá a todas las preguntas de las autoridades.

Si bien el Comité Europeo de Protección de Datos (CEPD) está compuesto por una veintena de miembros como la Agencia Española de Protección de Datos (AEPD), cualquier movimiento de la Comisión de Protección de datos de Irlanda (CPD) es importante por varios motivos. En primer lugar, la sede europea de Google se encuentra en Irlanda. En segundo lugar, la CPD trabaja en conjunto con sus pares para regular el procesamiento de los datos personales de la UE en general.

Fuente: xataka.com

El verdadero éxito de una empresa y su sostenibilidad socioeconómica implica asegurar el principio de igualdad. SÚMATE AL SELLO DE IGUALDAD

En todo el mundo, las nuevas tecnologías representan una ventana de oportunidades sin precedentes para el desarrollo y crecimiento. Pero especialmente en Latinoamérica, una región caracterizada por su diversidad cultural, social y económica, se encuentra en un momento crucial para abrazar el cambio tecnológico y transformar sus desafíos en oportunidades de progreso y bienestar para sus habitantes.

En ese contexto, según publica Futuro, la digitalización está en el centro de la transformación tecnológica que vive América Latina. La expansión del acceso a internet y la creciente penetración de smartphones han hecho posible el acceso a la información, la educación y los mercados a cualquier persona. Este fenómeno ha permitido a millones de usuarios en el continente superar barreras geográficas y socioeconómicas, abriendo un abanico de oportunidades en sectores tan diversos como la educación, la

Las startups tecnológicas latinoamericanas están jugando un papel crucial en este proceso, porque ofrecen soluciones innovadoras a problemas locales y regionales. Estas empresas emergentes no sólo están contribuyendo al crecimiento económico, sino que también están promoviendo la inclusión

social y financiera de sectores anteriormente marginados.

Industria del entretenimiento online

Uno de los sectores que mejor refleja el impacto positivo de las nuevas tecnologías en América Latina es la industria del entretenimiento online, porque ha visto un auge en el consumo de contenidos digitales, desde plataformas de streaming hasta videojuegos y casinos en línea. Este último, en particular, ha experimentado un crecimiento significativo, beneficiándose de la regulación progresiva en varios países latinoamericanos.

Los casinos online son un claro ejemplo de cómo la tecnología puede fomentar el desarrollo económico, creando empleos, generando ingresos fiscales y promoviendo el turismo digital. Además, la implementación de tecnologías avanzadas como la inteligencia artificial y el blockchain en estas plataformas está mejorando la seguridad y la experiencia del usuario, garantizando un entretenimiento responsable y transparente.

Otro ámbito en el que las nuevas tecnologías ofrecen grandes oportunidades para América Latina es el de la sostenibilidad y la lucha contra el cambio climático. Los países de

Latinoamérica poseen una riqueza natural incomparable y una gran diversidad de ecosistemas, lo que la convierte en un actor clave en la conservación del medio ambiente y la promoción de prácticas sostenibles.

La tecnología verde, desde la energía renovable hasta la agricultura inteligente, tiene el potencial de transformar sectores económicos enteros, reduciendo la huella de carbono y mejorando la calidad de vida de las poblaciones. Algunas iniciativas como las ciudades inteligentes y la movilidad eléctrica no sólo contribuyen a mitigar los efectos del cambio climático, sino que también ofrecen nuevas oportunidades de negocio y empleo.

Lo que queda por enfrentar