Este mes ocupa nuestra portada el gran avance de la Computación Cuántica y su potencial de transformar muchos sectores, incluido el de los seguros, al ofrecer capacidades de procesamiento que superan con creces las de las computadoras clásicas; algunos de los posibles impactos y aplicaciones involucran: la optimización de riesgos, modelos actuariales avanzados, detección de fraudes, optimización de carteras de inversión, seguros paramétricos y contratos inteligentes, ciberseguridad cuántica; entre lo más destacado.

A pesar de estas promesas, la implementación de la computación cuántica aún enfrenta varios desafíos, como el desarrollo de hardware cuántico estable y la necesidad de personal capacitado en estas tecnologías.

También conversamos sobre la importancia de la tecnología en la seguridad alimentario a nivel global; tomemos en cuenta que este tema no será menor, más aún sobrellevando los desastres naturales que han impactado negativamente en todo el globo.

¡Invitadas/os a disfrutar y compartir la novena edición de 2024!

Sergio Suxo Director General

Dirección General

Sergio Suxo Uria

Diseño

Diagramación

Edición

Distribución

CONSER MEDIA

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Jorge Suxo

Contacto

Correo electrónico: contacto@conser.bo

Teléfono: +591 2115371

Revista Y/O ®

Pag. 9 Nota de portada

Computación cuántica en Seguros

Pag. 14

IA en el Seguro

Automotor

Pag. 28

Pacto Mundial ¿En qué consiste la iniciativa líder en sostenibilidad empresarial?

Pag. 24

Sección especial:

12

Huracán Milton agudiza la crisis de los seguros en Florida - USA

Combate al fraude en seguros Encuesta

Finanzas Sostenibles:

Una oportunidad para transformar el mundo

Perfil de la mujer en la inversión: menos riesgo y más planificación

Pag. 44

El rol de la Tecnología en la Seguridad Alimentaria

La computación cuántica se está abriendo paso en el mundo empresarial por sus amplios beneficios en todo tipo de áreas. En el caso del sector asegurador, ofrece ventajas en ámbitos como el análisis y evaluación de riesgos, la personalización de pólizas, la asistencia en carretera o el fraude, entre otros.

La computación cuántica es una rama emergente de la informática que emplea principios de la mecánica cuántica para procesar información de una manera radicalmente diferente a las computadoras clásicas. Mientras que las computadoras tradicionales utilizan bits para representar datos como 0 o 1, las computadoras cuánticas utilizan qubits, que pueden estar en múltiples estados simultáneamente gracias a fenómenos como la superposición y el entrelazamiento.

Esta capacidad permite que las computadoras cuánticas realicen cálculos extremadamente complejos a velocidades significativamente más rápidas que las computadoras tradicionales. ¿Y qué ventaja aporta esto en la vida diaria? Sus aplicaciones abarcan desde la criptografía y la simulación de sistemas físicos, hasta la optimización de algoritmos y el machine learning.

En concreto, en el sector de los seguros, la computación cuántica puede revolucionar algunos ámbitos de importancia. Con su capacidad de procesar y analizar grandes volúmenes de datos con rapidez y precisión,

permite mejorar considerablemente la evaluación de riesgos y la personalización de las pólizas. Además, las aseguradoras pueden beneficiarse de proyecciones más precisas sobre el comportamiento del mercado y la identificación de tendencias a largo plazo. También es una tecnología que resulta muy útil en la detección de fraudes y en otros ámbitos como la asistencia en carretera y la atención en cuestiones de salud.

Los principios de la computación cuántica

La computación cuántica se define como el uso de qubits y principios de la mecánica cuántica para realizar cálculos. Dichos qubits pueden representar tanto un 0 como un 1 al mismo tiempo, lo que permite realizar múltiples cálculos a la vez. Esta característica hace que las computadoras cuánticas sean potencialmente mucho más poderosas para ciertos tipos de problemas que las clásicas, que deben procesar cada cálculo secuencialmente (la computación tradicional puede emplear múltiples procesadores y núcleos para paralelizar la ejecución, esto mejora la velocidad y eficiencia, pero cada procesador sigue operando de manera secuencial dentro de su propia tarea).

Las principales características de la computación cuántica son la superposición y el entrelazamiento.

La superposición permite que los qubits existan en múltiples estados simultáneamente, lo que multiplica exponencialmente la capacidad de procesamiento de una computadora cuántica en comparación con una clásica. El entrelazamiento, por su parte, es un fenómeno cuántico donde los estados de dos o más qubits se vuelven interdependientes, de tal manera que el estado de uno de los qubits puede instantáneamente influir en el estado de otro, sin importar la distancia que los separe. Esta propiedad permite la transmisión de información a velocidades extremadamente altas y puede ser utilizada para desarrollar algoritmos cuánticos con gran precisión.

La computación cuántica puede transformar el sector asegurador gracias a su capacidad para procesar y analizar grandes cantidades de datos a una velocidad y escala sin precedentes. Esto posibilita identificar patrones y tendencias con una precisión mucho mayor, mejorando significativamente la toma de decisiones estratégicas.

Por ejemplo, en el análisis de riesgos, una computadora cuántica puede evaluar millones de variables y escenarios en un tiempo mucho más corto que empleando métodos tradicionales. Esto facilita la identificación de riesgos y la creación de modelos predictivos más solventes, sobre todo en lo relativo al comportamiento del mercado. De esta manera, las compañías de seguros pueden responder de una manera más ágil y eficiente a las cambiantes condiciones económicas y de consumo.

En lo que respecta a la evaluación de riesgos, la computación cuántica puede revolucionar la forma en que se personalizan las pólizas: empleando algoritmos cuánticos, las aseguradoras pueden analizar los datos en detalle de cada cliente para ofrecerle pólizas altamente personalizadas que reflejen con mayor precisión su perfil de riesgo individual.

En ámbitos específicos como la asistencia en carretera, la computación cuántica puede optimizar rutas y tiempos de respuesta, mejorando la eficiencia y rapidez de los servicios, o ayudar a prevenir accidentes mediante el procesamiento de datos de sensores y simulación de escenarios de conducción. En el área financiera, puede optimizar las carteras de inversión y detectar fraudes de manera más efectiva. En la atención sanitaria, puede gestionar mejor los seguros de salud y predecir las necesidades de los asegurados. Y estos son solo algunos ejemplos.

Fuente: mapfre.com

El huracán Milton, que azotó Florida días atrás, también dejó serias preocupaciones sobre el mercado de seguros para propietarios de viviendas en el estado. Con una estimación de pérdidas aseguradas que oscila entre 60.000 y 100.000 millones de dólares, este fenómeno meteorológico podría agravar una situación ya delicada para los residentes del estado, quienes enfrentan los costos de seguros más altos del país, según Reuters.

La compañía Citizens Property Insurance Corp., que actúa como aseguradora de último recurso, ha visto un aumento significativo en el número de pólizas en los últimos años, alcanzando más de 1,3 millones el pasado mes de septiembre. Este aumento se debe a la salida de compañías de seguros nacionales del mercado de Florida, lo que ha dejado a muchos propietarios de viviendas sin opciones de cobertura privada, de acuerdo con CNN. La estructura de Citizens permite a la aseguradora cobrar recargos en caso de que se quede sin fondos para cubrir reclamaciones, algo que podría afectar a todos los asegurados en el estado, según Reuters.

El impacto de huracanes anteriores, como Ian y Helene, ha dejado una marca en la capacidad de respuesta del mercado de seguros.

Tras el paso de Ian, varias compañías decidieron cancelar pólizas, lo que llevó a un mayor número de residentes a depender de Citizens. A pesar de que se han implementado reformas legales para estabilizar el mercado, los analistas advierten

que los altos costos de los seguros continúan presionando a los propietarios de viviendas, quienes enfrentan primas que, en promedio, superan los 4.000 dólares anuales.

La vulnerabilidad de Florida a los fenómenos meteorológicos extremos se debe a su geografía y al aumento del nivel del mar. Estudios indican que el estado alberga 78 de las 80 áreas más riesgosas para aseguradoras en Estados Unidos, lo que añade un nivel de complejidad a la situación, según Reuters. Además, el cambio climático ha intensificado la frecuencia y la gravedad de las tormentas, contribuyendo a un aumento generalizado en las reclamaciones.

En este contexto, y a medida que se han intensificado los fenómenos meteorológicos, la cantidad de aseguradoras dispuestas a operar en Florida ha disminuido. Desde 2003, aproximadamente 41 compañías han declarado quiebra en el estado, lo que ha dejado el mercado dominado por aseguradoras más pequeñas, a menudo con menos recursos para manejar pérdidas significativas. Se estima que las seis aseguradoras más grandes de Florida rechazaron casi el 50% de sus reclamaciones en 2023, lo que ha generado desconfianza entre los propietarios de viviendas.

La estructura de Citizens Property Insurance Corp. le permite manejar mejor los reclamos. La compañía tiene alrededor de 15.000 millones

de dólares disponibles para cubrir posibles pérdidas, según documentos financieros. A diferencia de las aseguradoras privadas, Citizens está autorizada a implementar recargos si sus reservas se ven amenazadas. Esto significa que, en caso de una catástrofe, todos los asegurados en Florida, incluso aquellos que no tienen pólizas de Citizens, podrían ver aumentos en sus primas, de acuerdo con CNN.

El mercado de seguros ha sido objeto de atención por parte de funcionarios estatales y grupos de la industria, quienes sostienen que las reformas recientes han ayudado a estabilizar la situación. En particular, se ha mencionado que la transferencia de pólizas desde Citizens a aseguradoras privadas ha sido un paso positivo, según Reuters. Sin embargo, la preocupación persiste, dado que un huracán devastador podría desalentar el retorno de compañías al mercado, lo que incrementaría la carga sobre Citizens y, por ende, sobre los asegurados.

El proceso de obtención de seguros en Florida también ha cambiado. Para calificar para una póliza de Citizens, los propietarios deben demostrar que la cotización más baja que recibieron de una aseguradora privada es más

del 20% más alta que la ofrecida por Citizens. Esto limita aún más las opciones para los propietarios, quienes ya enfrentan una elevada tasa de primas.

Los analistas sugieren que el huracán Milton podría ser un punto de inflexión para el mercado de seguros en Florida. Si bien se han logrado ciertos avances en la reducción de demandas frívolas y reclamaciones cuestionables, el impacto económico de Milton podría ser considerable. La combinación de un mercado ya frágil y la amenaza de nuevas tormentas plantea un escenario complicado para los asegurados.

El panorama de seguros en Florida refleja no solo las condiciones meteorológicas, sino también un contexto más amplio de aumento de costos y una dinámica de mercado que deja a los propietarios en una situación vulnerable. A medida que el estado continúa enfrentando retos relacionados con el clima y la economía, el sector de seguros deberá adaptarse para responder a las necesidades de sus residentes, garantizando cobertura adecuada en un entorno cada vez más incierto, según CNN.

Fuente: infobae.com

La industria de seguros de automóviles está experimentando un cambio transformador impulsado por la IA que está transformando todo, desde el procesamiento de reclamos hasta el cumplimiento normativo. La IA no es solo una herramienta operativa, sino un diferenciador estratégico a la hora de ofrecer valor al cliente.

Los avances en inteligencia artificial están mejorando la precisión de la suscripción, agilizando la gestión de reclamaciones, simplificando la distribución y, al mismo tiempo, mejorando el servicio al cliente a través de experiencias personalizadas. 79% de consumidores Al expresar su confianza en los procesos de reclamaciones de IA totalmente automatizados, las aseguradoras

están aprovechando el potencial de la IA para crear productos de seguros personalizados que satisfagan las necesidades individuales. A medida que las herramientas de IA analizan grandes conjuntos de datos, no solo agilizan los procesos, sino que también mejoran la detección de fraudes e introducen eficiencia y precisión en los seguros de automóviles.

El alcance de la innovación se extiende más allá de las ganancias comerciales y tiene un impacto social más amplio. La IA está desempeñando un papel fundamental a la hora de crear entornos de conducción más seguros, lo que contribuye directamente al bienestar de la comunidad. Por ejemplo, los sistemas de IA equipados con telemática pueden proporcionar a los

conductores información detallada sobre sus hábitos de conducción, lo que fomenta un comportamiento más seguro en la carretera y reduce potencialmente las tasas de accidentes.

A medida que estas tecnologías se vuelven más frecuentes, el panorama de los seguros está pasando de métodos reactivos (como el procesamiento de reclamos después de accidentes) a estrategias proactivas que enfatizan la prevención y la seguridad.

Precisión en la suscripción y gestión de siniestros

Cuantos más datos puedan reunir y procesar las aseguradoras, mejor podrán evaluar los riesgos, calcular las primas y gestionar las reclamaciones. Los sistemas basados en IA analizan los datos de accidentes, evalúan los daños mediante el reconocimiento de imágenes para automatizar el proceso de reclamaciones y evalúan el comportamiento de los conductores para obtener primas de seguros personalizadas.

La IA permite procesar las reclamaciones de forma más rápida y eficiente. Los sistemas automatizados pueden evaluar rápidamente los daños mediante visión artificial, lo que reduce el tiempo necesario para resolver las reclamaciones. Esto no solo acelera el proceso, sino que también lo hace más objetivo y justo.

Los modelos predictivos permiten a las aseguradoras evaluar el riesgo con mayor precisión, lo que permite fijar mejores precios y gestionar mejor los riesgos. La IA también puede ayudar a eliminar el sesgo humano en la suscripción de seguros, lo que hace que el proceso sea más justo. Los algoritmos de IA pueden evaluar diversos factores, como el comportamiento al volante y el historial de accidentes, para crear pólizas de seguro personalizadas que reflejen el riesgo real de cada conductor. Este nivel de precisión no solo mejora la rentabilidad de las aseguradoras, sino que también hace que las primas sean más justas para los clientes.

Habilitación de entornos de conducción más seguros

Los avances en visión artificial y telemática prometen mejoras en la prevención de accidentes y en los hábitos de conducción, lo que se traduce en menos reclamaciones y menores costes. Estas aplicaciones están haciendo que el ecosistema de la movilidad sea más inteligente, más rápido, más transparente y más eficiente al mejorar la seguridad vial. Mediante alertas en tiempo real para prevenir accidentes, lo que reduce la frecuencia y la gravedad de las reclamaciones, se benefician tanto las aseguradoras como los clientes y la sociedad en general.

Mejora de la experiencia del cliente

A medida que la tecnología de IA avanza, las aseguradoras tienen la oportunidad de refinar sus interacciones con los clientes, haciéndolas más intuitivas y orientadas al valor. El servicio al cliente está evolucionando con actualizaciones en tiempo real, comunicación omnicanal, documentación automatizada y sin papel y asistentes virtuales. Esta transformación se extiende más allá de la industria de seguros, ya que las empresas adoptan la innovación para mejorar las experiencias de los clientes. A medida que los sistemas de IA se hacen cargo de tareas repetitivas y analíticas, la fuerza laboral humana puede cambiar hacia roles que requieren empatía, juicio ético y resolución de problemas complejos. Esta agilización de las operaciones permite a los agentes abordar problemas complejos, lo que garantiza una experiencia fluida.

Consideraciones éticas de la IA para seguros de automóviles

A medida que la IA transforma el seguro de automóviles, las preocupaciones sobre el sesgo algorítmico y la privacidad de los datos siguen siendo fundamentales. Los sistemas avanzados de IA a menudo dependen de una gran cantidad de datos vehiculares, lo que requiere prácticas rigurosas de protección de datos para mantener la confianza de los usuarios. Las aseguradoras deben implementar marcos de gobernanza

sólidos y garantizar una comunicación transparente para tranquilizar a los clientes sobre el uso ético de sus datos.

Los rápidos avances en IA, en particular la IA generativa, superan las estructuras legales existentes, lo que genera la necesidad de medidas regulatorias actualizadas. Iniciativas recientes, como la del presidente de Estados Unidos orden ejecutiva, subrayan el compromiso con la implementación segura de la IA. Esta orden, junto con las iniciativas globales emergentes, tiene como objetivo establecer la rendición de cuentas y abordar los desafíos que plantean las innovaciones de la IA en el sector de los seguros.

Con este enfoque en la transparencia, el cumplimiento y la orientación al cliente, las aseguradoras pueden aprovechar la IA para proporcionar información clara sobre cómo se utilizan los datos, lo que garantiza que los clientes comprendan las aplicaciones de IA y sus beneficios. Las actualizaciones periódicas de los modelos de IA garantizan la alineación con las regulaciones y los estándares éticos en evolución, manteniendo la integridad operativa. Al utilizar la IA para anticipar las necesidades de los clientes y brindar servicios personalizados, las aseguradoras pueden mejorar aún más la satisfacción y la lealtad de los clientes. Esto no solo garantiza una ventaja competitiva, sino que también fomenta una conexión más profunda con los consumidores, cultivando relaciones a largo plazo basadas en la confianza y la innovación.

Cómo equilibrar la innovación y la confianza del consumidor

A medida que la IA consolida su posición en la industria de seguros de automóviles, es vital fomentar un diálogo continuo y abierto entre todas las partes interesadas: aseguradoras, reguladores, tecnólogos y consumidores. Este enfoque colaborativo será fundamental para lograr una adopción equilibrada de la IA, asegurando que la innovación se lleve a cabo de

manera reflexiva y con consideraciones éticas en primer plano. Al priorizar la transparencia y la inclusión, la industria de seguros de automóviles tiene la oportunidad de establecer un punto de referencia para el uso responsable de la IA que se extienda más allá de su sector, fortaleciendo así la confianza pública en los avances tecnológicos.

Sin embargo, a medida que las aseguradoras adoptan soluciones de IA, se enfrentan a desafíos importantes en la gestión de datos. Las complejidades de las arquitecturas de datos contemporáneas complican la organización y recuperación efectiva de la información. Los marcos de datos heredados, que originalmente no estaban alineados con algoritmos de IA sofisticados, a menudo requieren mejoras importantes o revisiones completas para respaldar las tecnologías de IA actuales.

Además, la precisión y la fiabilidad de las operaciones de IA dependen en gran medida de la integridad de los datos. Los datos inexactos u obsoletos pueden dar lugar a resultados de IA defectuosos, por lo que es fundamental que las aseguradoras inviertan en marcos de gobernanza de datos sólidos y técnicas avanzadas de limpieza de datos para garantizar que sus sistemas de IA funcionen con precisión y fiabilidad. Reforzar estas metodologías de gestión de datos es esencial para garantizar que la IA preste servicios precisos, equitativos y éticos.

Al centrarse en la ética, el cumplimiento normativo y la confianza, el sector de seguros de automóviles está preparado para aprovechar todas las capacidades de la IA y, al mismo tiempo, proteger los intereses de sus consumidores. Este enfoque estratégico garantiza que se maximicen los beneficios de la IA, impulsando un futuro de innovación que sea responsable y centrado en el consumidor.

Fuente: unite.ai

y el MIA Hub se unen para fortalecer el ecosistema insurtech de Latam y conectar la región con el mercado global

LATAM Insurtech Accelerator (LATAMIA), la comunidad líder en el ecosistema insurtech de Latinoamérica, y el Miami Insurtech Advocates Hub (MIA Hub), la plataforma sin fines de lucro que conecta el ecosistema insurtech global, han anunciado una alianza estrategica con foco en fortalecer la conectividad de America Latina con el ecosistema global de insurtech.

A través de la creación de diferentes membresías, ambas organizaciones buscan impulsar el crecimiento de startups, empresas insurtech, y organizaciones de la cadena de valor de seguros que buscan innovar mediante el uso de tecnología, ofreciendo acceso a recursos operativos, mercados internacionales y nuevas oportunidades de expansión.

Esta alianza expande y conecta el ecosistema insurtech de Latam con la comunidad global de insurtech, brindando a las organizaciones de la región la posibilidad de acceder a una plataforma que combina los recursos globales del MIA Hub con la experiencia y el liderazgo de LATAMIA en América Latina. Ser parte de este ecosistema es esencial para cualquier organización del ecosistema insurtech que busque crecer, competir, y hacer

negocios a nivel internacional, ya que proporciona una ventaja estratégica inigualable, conectando a las organizaciones de la región con actores clave y oportunidades en mercados internacionales.

Beneficios exclusivos para los miembros

Las membresías de LATAMIA y el MIA Hub ofrecen una amplia gama de beneficios para startups y para empresas ya consolidadas, dependiendo de sus necesidades, con un enfoque en herramientas de crecimiento, visibilidad y oportunidades de networking y negocios a nivel regional y global. Las membresías brindan acceso a:

• Eventos presenciales y online exclusivos, incluyendo encuentros en Miami y eventos internacionales con socios estratégicos.

• Investigaciones y estudios de mercado especializados del MIA Hub, con análisis clave sobre las tendencias emergentes en el sector insurtech.

• Promoción de startups y empresas a través de eventos, directorios empresariales y plataformas que fomentan la colaboración.

• Servicios de soft-landing en Miami y otras ciudades clave a nivel global, con beneficios en

coworking, asesoría legal, inmigración, y más, respaldados por el ecosistema de partners del MIA Hub.

• Incorporación en directorios de negocios y plataformas exclusivas para miembros, facilitando la colaboración y crecimiento de las organizaciones miembro.

• Promoción en medios y boletines de LATAMIA y el MIA Hub, proporcionando visibilidad en los mercados clave.

Respecto a esta colaboración, Alejandro Cerón afirmó: «Nuestro objetivo es conectar el talento y las innovaciones de Latam con las oportunidades de crecimiento en mercados internacionales. Colaborar con LATAMIA nos permite crear un puente que facilitará a las organizaciones de la región entrar al mercado global, ayudándolas a crecer y competir internacionalmente».

En la misma línea, Pablo Tiscornia, Managing

Director de LATAMIA, agregó: «Esta alianza refuerza nuestra misión de apoyar el crecimiento de las organizaciones del ecosistema insurtech en la región. Miami se consolida como el hub clave que conecta a Latam con los mercados internacionales más importantes, ofreciendo una oportunidad invaluable para los innovadores de nuestra región».

Finalmente, Hilario Itriago, Chairman de LATAMIA, destacó la relevancia de este acuerdo: «La colaboración con MIA Hub fortalece nuestro compromiso de construir el ecosistema insurtech más sólido de América Latina. Esta alianza es una oportunidad única para que las organizaciones del ecosistema insurtech de la región accedan a mercados internacionales e impulsen la innovación y el crecimiento de manera sostenible y escalable»..

Fuente: 100seguro.com.ar

encuesta global de FRISS, los mayores retos son la calidad de datos internos y

FRISS, el proveedor líder de automatización de la confianza para seguros generales más utilizado en el mundo, presenta los resultados de la Encuesta de fraude en seguros 2024.

El documento se divide en los siguientes capítulos: «Impacto del fraude en los seguros», «Formas de prevenir el fraude», «Retos relacionados con la mitigación y gestión del fraude» y «Casos de fraude en todo el mundo».

Algunos de los hallazgos y análisis que pueden encontrarse son:

• Sobre las consecuencias de cometer fraude en los seguros, a nivel mundial, el 61% de los encuestados no cree que la gente en su

país sea consciente de las consecuencias. En Latinoamérica, sin embargo, la cifra es del 47%.

• Sobre el fraude detectado al momento de la solicitud, en Latinoamérica, el 16% de los encuestados cree que el porcentaje de fraude detectado al momento de la solicitud está entre el 1% y el 5%; mientras que a nivel global ese número asciende al 49%.

Prevención del fraude en las aplicaciones

Empresas de todo el mundo están implantando herramientas para ayudar a prevenir el fraude en las solicitudes. Alrededor de tres cuartos de los encuestados confirmaron que sus empresas han implementado la formación en prevención del fraude (78% de los encuestados), tienen directrices

de suscripción (65%) y cuentan con un proceso para analizar el historial de siniestros (75%) para ayudar a prevenir el fraude en las solicitudes.

En Latinoamérica, se vio que las prioridades son ligeramente diferentes: el 88% ha implementado formación en prevención del fraude, el 81% tiene base de datos de referencias cruzadas, el 70% tiene directrices de suscripción e historial de siniestros, el 59% tiene verificación de identidad, el 66 % tiene verificación de documentos y el 55% informó que utiliza alguna forma de aprendizaje automático o Inteligencia Artificial (IA).

El 49% de los encuestados también despliega otros esfuerzos de prevención del fraude, como la verificación de la identidad, y el 53% utiliza la verificación de documentos. El 39% de los encuestados afirma utilizar algún tipo de aprendizaje automático o IA para detectar el fraude en las solicitudes. Se trata de un área que probablemente seguirá creciendo a medida que se disponga de más tecnología, pero las limitaciones actuales de la tecnología y la disponibilidad podrían estar limitando su uso. Una mayor educación sobre cómo la IA puede ayudar a prevenir el fraude en las solicitudes podría contribuir a sus índices de adopción.

Resultados de los esfuerzos para prevenir el fraude en las aplicaciones

Cuando se les preguntó por los resultados de los esfuerzos de prevención del fraude en las aplicaciones, la mayoría de los encuestados (70%) coincidieron en que el principal resultado era una mayor concienciación de toda la empresa sobre los esquemas de fraude. Esto se correlaciona con los esfuerzos de educación y formación en materia de fraude que la mayoría de los encuestados señalan como su principal método de prevención. En Latinoamérica, se observó que los encuestados coinciden en que el resultado más importante de los esfuerzos para prevenir el fraude en las solicitudes es una mejor calidad de la cartera (76%), mientras que el aumento de la concienciación en toda la empresa sobre los esquemas de fraude ocupa el segundo lugar (71%).

Prevención del fraude en los siniestros

De forma similar a la prevención del fraude en las solicitudes, la mayoría de los encuestados a nivel mundial (82%) señalaron que sus empresas recurrían a la formación de concienciación sobre el fraude para ayudar a prevenir el fraude en los siniestros. Alrededor de la mitad de los encuestados dijeron que también utilizaban herramientas para cotejar datos y cruzar información, además de buscar en las redes sociales y analizar el comportamiento de los reclamantes.

En América Latina, la mayoría de los encuestados (86%) utilizó herramientas para cotejar datos y cruzar información, seguidas de la formación en concienciación sobre el fraude para ayudar a prevenirlo en los siniestros (80%), mediante el análisis del comportamiento de los reclamantes (71%), junto con las redes sociales (66%).

En comparación con el resto del mundo, donde solo el 4% mencionó no contar con mecanismos para prevenir el fraude en los siniestros, en Latinoamérica un preocupante 19% mencionó no contar con mecanismos para prevenir el fraude en los siniestros.

Resultados de los esfuerzos para prevenir el fraude en los siniestros

En Latinoamérica, el 90% de los encuestados afirmó que el aumento de la concienciación era un resultado positivo de sus esfuerzos para prevenir el fraude en los siniestros, una cifra mucho más alta en comparación con la perspectiva global, en la que el 60% afirmó lo mismo. Le siguió en Latinoamérica el 71% de mejora de la segmentación de siniestros y también el 71% de reducción de costos operativos.

Plataformas de prevención y detección del fraude

Se hicieron varias preguntas a los encuestados sobre su plataforma de prevención y detección del fraude, empezando por si disponían de una. El 35% de los encuestados declaró utilizar una solución externa y el 28%, una solución casera. El 28% declaró no disponer de ninguna solución y alrededor del

5% confió en soluciones puntuales para cubrir sus necesidades.

Para Latinoamérica, el 25% de los encuestados declaró utilizar una solución externa y el 37% tenía una solución casera. El 16% declaró no disponer de ninguna solución y alrededor del 16% confió en soluciones puntuales para cubrir sus necesidades.

Soluciones técnicas para detectar el fraude

Los encuestados han desplegado varias soluciones técnicas en un esfuerzo por combatir el fraude. El método más común, reportado por el 69% de los encuestados de Latinoamérica, es el uso de banderas rojas automatizadas a través de reglas de negocio. Las siguientes soluciones técnicas más populares incluyen la visualización de datos para detectar anomalías (59%), el análisis de redes sociales (50%), la minería de textos (32%) y el análisis de video (30%). Algunos encuestados también utilizan análisis predictivos y análisis de voz en su lucha contra el fraude.

Estas soluciones pueden indicar que las empresas están diversificando sus esfuerzos de prevención y detección del fraude mediante el uso de soluciones y herramientas más técnicas. Conforme haya más herramientas disponibles, los índices de adopción pueden seguir aumentando.

Curiosamente, un promedio del 19% de los encuestados confirmaron que no utilizan soluciones técnicas para ayudar a detectar, prevenir o mitigar el fraude. Esto podría deberse a una falta de concienciación sobre cómo este tipo de herramientas puede ayudar cuando se despliegan junto con un programa de educación de los empleados. Herramientas utilizadas para el seguimiento de casos de fraude

El seguimiento y la investigación de los casos de sospecha de fraude son importantes. Las aseguradoras deben cumplir los requisitos normativos y seguir prestando servicio al cliente mientras investigan posibles casos de fraude. Esto

significa que es imprescindible disponer de una forma de rastrear posibles casos de fraude.

Preguntaron a los encuestados por las herramientas y procesos que emplean para rastrear e investigar posibles casos de fraude en sus empresas. En Latinoamérica, el 56% de los encuestados utiliza un sistema específico de gestión de casos, frente al 48% global. Casi la mitad de ellos (48%) declararon disponer de un sistema central, porcentaje ligeramente superior al porcentaje global del 42%.

Los mayores retos generales en la gestión del fraude

Las principales preocupaciones se centraron en los datos este año. Con el refuerzo de la legislación mundial sobre privacidad y uso de datos, las empresas de todos los sectores deben tener más cuidado con los datos que conservan, analizan y comparten. Este reto se refleja en los esfuerzos de prevención del fraude, ya que las aseguradoras luchan por cumplir la normativa y mantener los datos seguros y privados, al tiempo que investigan posibles actividades fraudulentas.

Los encuestados afirmaron que el mayor reto al que se enfrentan para responder eficazmente al fraude es la calidad de los datos internos, mencionada por el 61% de los encuestados, seguida de cerca por el acceso a datos externos (53%). Otro 40% de los encuestados mencionó la privacidad y protección de datos, por lo que parece que los encuestados son conscientes de las deficiencias de no disponer de una solución de gestión de casos específica.

En Latinoamérica, los encuestados afirmaron que el mayor reto al que se enfrentan para responder eficazmente al fraude es la calidad de los datos internos, mencionada por el 51% de los encuestados, seguida de cerca por el acceso a datos externos (41%). Otro 30% de los encuestados mencionó la privacidad y protección de datos, por lo que parece que los encuestados son conscientes de las deficiencias de no disponer de una solución de gestión de casos específica. Es importante destacar que el 38% de los encuestados mencionó

que la cooperación entre las compañías de seguros es un gran reto, así como que el 34% de ellos considera que garantizar una postura de tolerancia cero contra el fraude debería ser una prioridad.

Retos de la implantación de software de detección de fraudes

Los tres principales retos que señalaron los encuestados, tanto a nivel global como en Latinoamérica, a la hora de implantar un software de detección de fraudes fueron la limitación de los recursos de TI, la mala calidad de los datos internos y el elevado número de falsos positivos. Dada la inquietud de los encuestados por la calidad de los datos, tiene sentido que un alto porcentaje calificara los datos internos deficientes como uno de los principales retos a la hora de implantar un software de detección de fraudes. Sin insumos de calidad, el resultado no puede ser de primera calidad.

Tanto a nivel mundial como en Latinoamérica, los recursos limitados de TI son una preocupación, lo que podría ser un desafío con una construcción tradicional de TI. Sin embargo, ahora existen soluciones de bajo código o sin código que pueden implantarse sin necesidad de un costoso y oportuno desarrollo de TI. Cualquier miembro del equipo puede realizar cambios y trabajar con el software de detección de fraudes, lo que elimina prácticamente la preocupación por una costosa creación informática.

Preguntaron a los encuestados qué les gustaría que sus organizaciones implementaran para dar el siguiente paso en la prevención y detección de fraudes. En Latinoamérica, el 51% de los encuestados desea que sus organizaciones implementen una herramienta de detección automatizada de fraudes. Los encuestados, que gestionan el fraude todos los días, ven el valor de una herramienta que proporciona detección y gestión automatizada de alertas rojas de fraude. Un sólido 42% mencionó que quieren mejorar las métricas de fraude.

Los encuestados tenían otras ideas sobre cómo mejorar los esfuerzos de gestión y mitigación del fraude en sus organizaciones, como el intercambio de datos con otras compañías, la puesta en común de conocimientos entre departamentos y la mejora de la medición de los parámetros de fraude.

Un 42% de los encuestados sugirió ofrecer formación contra el fraude. En Latinoamérica ese porcentaje es bastante similar, con un 38%. Aunque los encuestados coincidieron en que la formación para la concienciación sobre el fraude prevalecía en sus organizaciones, esta sugerencia se mencionó por casi la mitad de los encuestados, lo que quizás sugiere que la formación para la concienciación sobre el fraude debería actualizarse y mejorarse para incluir medidas contra el fraude junto con la concienciación.

Asimismo, el ejecutivo expresó que “a medida que se introducen nuevas tecnologías para ayudar en la lucha contra el fraude, las aseguradoras y otros agentes del sector también deben adoptar una cultura de cambio para seguir avanzando. Las nuevas tecnologías pueden prosperar en entornos en los que las personas aprenden y crecen junto con la tecnología, aprovechando al máximo tanto a los humanos como a las máquinas”.

Finalmente, el CEO de FRISS afirmó que “al combinar lo último en software de prevención y detección de fraudes con programas de educación y concienciación, las aseguradoras pueden contribuir a la lucha contra el fraude y proteger a los asegurados, a la sociedad y a la cuenta de resultados”.

Fuente: 100seguro.com.ar

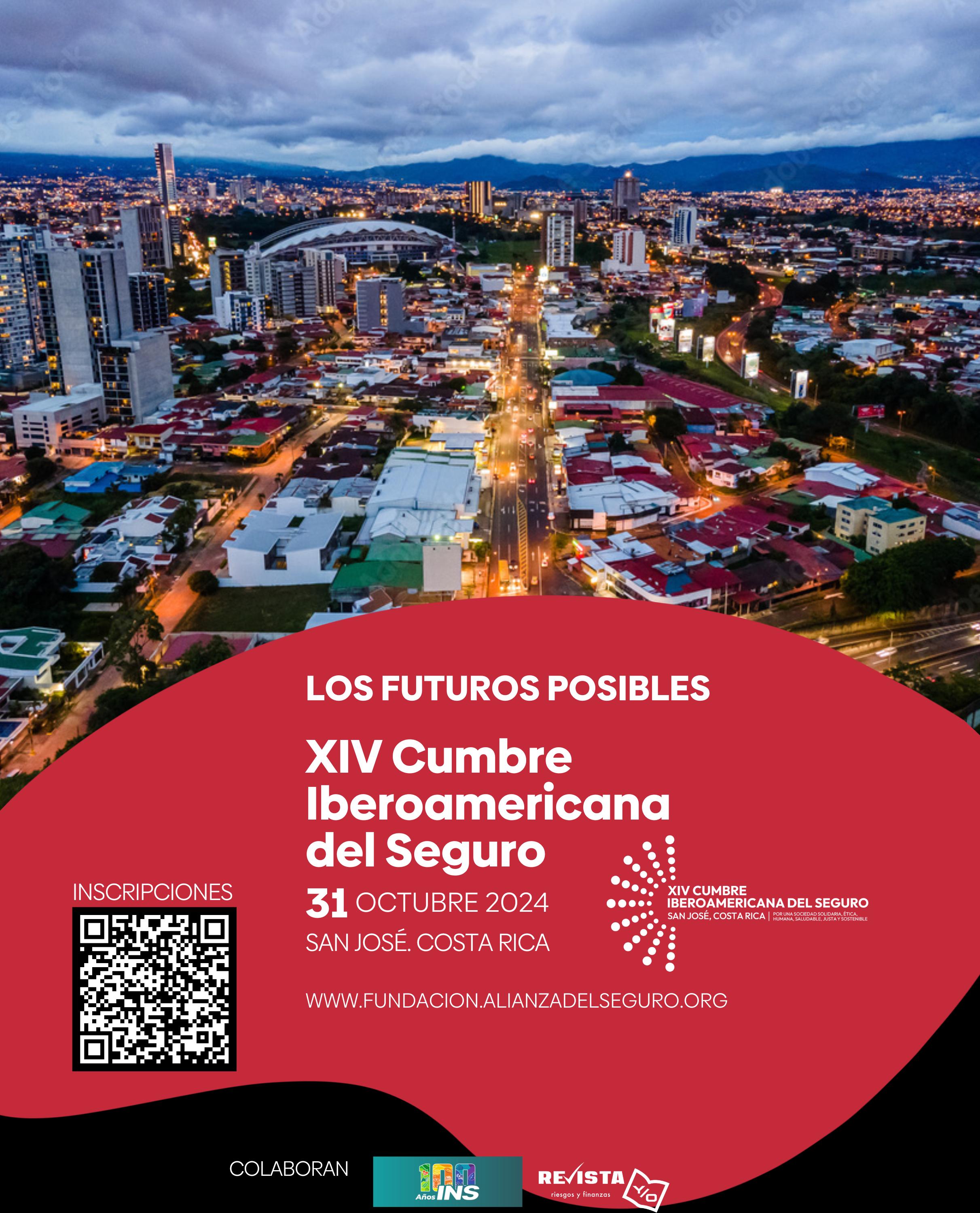

La capital costarricense será la sede de la XIV Cumbre

Iberoamericana del Seguro que organiza la Fundación Iberoamericana Alianza del Seguro.

El próximo 31 de octubre, San José, la capital costarricense acogerá la XIV Cumbre

Iberoamericana del Seguro, un encuentro esencial para el sector asegurador, donde se explorarán los grandes retos y oportunidades que definirán el futuro de la industria. Organizada por la Fundación Iberoamericana Alianza del Seguro, esta edición cuenta con la colaboración especial del Instituto Nacional de Seguros (INS) de Costa Rica, que celebra su centenario este año.

El legado de las aseguradoras centenarias y su papel en el futuro

Uno de los momentos más destacados del evento será la mesa redonda titulada «Los desafíos de las aseguradoras centenarias», que analizará cómo empresas con una larga trayectoria, como el INS, han evolucionado

en su respuesta a los cambios tecnológicos, sociales y económicos de los últimos 100 años. Esta discusión será clave para entender cómo las aseguradoras tradicionales están adaptándose a un futuro cada vez más digital y sostenible, mientras se enfrentan a las demandas de nuevos consumidores y a la creciente responsabilidad social.

La mesa redonda contará con la participación de:

• José Amorín Batlle, presidente del Banco de Seguros del Estado de Uruguay.

• Gabriela Chacón, presidenta ejecutiva del Grupo INS.

• Raúl Onetto, gerente general del Banco de Seguros del Estado de Uruguay.

• Luis Fernando Monge, gerente general del INS

Moderada por Pasqual Llongueras, vicepresidente de la Fundación

Iberoamericana Alianza del Seguro, la discusión abordará cómo una historia de un siglo de innovación y compromiso puede servir de base para afrontar los retos del futuro.

Ponencias y mesas redondas de primer nivel

El programa incluye además ponencias clave como la de Marcos Urarte, futurista de renombre internacional, quien hablará sobre los escenarios del futuro en el sector asegurador; Gabriel Mysler, CEO en Innovation@Reach y director de contenidos de las cumbres que organiza la Fundación, quien expondrá sobre los futuros del futuro y si estamos acertando con el foco del presente. Asimismo, Mónica Mendoza, especialista en ventas, explorará cómo la

automatización puede revolucionar las estrategias comerciales del futuro.

Otros debates relevantes incluyen:

• «Los Desafíos y Oportunidades de la Longevidad», donde se discutirá cómo las aseguradoras pueden adaptarse a una sociedad longeva y exigente.

• «Desde el Futuro: Percepciones y Visiones», una mesa redonda donde expertos en salud, ética, educación y diversidad analizarán cómo estos factores influirán en la evolución del seguro.

Este año, la participación del Instituto Nacional de Seguros (INS) en la cumbre tiene un valor simbólico especial, ya que la institución conmemora su 100º aniversario.

Como líder en la protección y el bienestar de los costarricenses, el INS ha jugado un papel fundamental en la historia de Costa Rica, y su presencia en la cumbre es un reflejo de su compromiso con la innovación y el futuro del sector.

Una cita imperdible para el sector asegurador

Con más de 200 asistentes ya confirmados, la XIV Cumbre Iberoamericana del Seguro se posiciona como el evento de referencia para el sector asegurador en Iberoamérica. La jornada será una oportunidad única para generar networking, compartir conocimientos y proyectar el rumbo del seguro en los próximos años.

La cumbre se celebrará el 31 de octubre de 2024 en el Hilton Garden Inn Santa Ana, en San José, Costa Rica. Las inscripciones siguen abiertas y se pueden realizar a través del sitio web oficial: https:// fundacion.alianzadelseguro.org/xivcumbre-iberoamericana-del-seguro-sanjose/#inscripciones

La Fundación Iberoamericana Alianza del Seguro

La Fundación Iberoamericana Alianza del Seguro tiene su origen en la Alianza del Seguro, constituida en 2020, con la

finalidad de abrir un diálogo sincero entre la sociedad y el mundo del Seguro, más allá de las transacciones operacionales por las que el Seguro da cobertura a accidentes, enfermedades o catástrofes. Se inspira en los 17 Objetivos de Desarrollo Sostenible (ODS), y tiene la colaboración de más de 140 organizaciones, entidades y empresas de la industria aseguradora integradas en el Consejo Iberoamericano. Cuenta con un Think Tank integrado por más de un centenar de personas de 27 países de Hispanoamérica, vinculadas al mundo del Seguro y de otros ámbitos sociales y organiza anualmente encuentros entre el mundo asegurador y expertos internacionales de todos los ámbitos sociales para dibujar el futuro del sector. Asimismo ha puesto en marcha cuatro iniciativas para colaborar con las empresas y organizaciones del ámbito asegurador en la implementación en su gestión de los ODS: el Sello Verde, que permite certificar las iniciativas y el compromiso con acciones para reducir el impacto ambiental y contribuir a la sostenibilidad del planeta; el Sello de Igualdad que implica implementar un sistema de gestión que garantiza la igualdad e inclusión; el Sello de Empresa Saludable para aplicar un modelo que logre el bienestar biopsicosocial de las personas que trabajan en empresas u organizaciones; y el Programa Internacional de Seguros Inclusivos y Paramétricos, un curso de 50 horas, online y sincrónico del que ya se han llevado a cabo cuatro ediciones, que quiere impulsar la creación de productos aseguradores con impacto social.

qué

Desde que la Organización de las Naciones Unidas lanzó el Pacto Mundial en 1999, las empresas se han ido sumando a esta iniciativa, que busca el equilibrio entre mercado, sociedad y política.

El 31 de enero de 1999, el entonces secretario general de las Naciones Unidas, Kofi Annan, lanzaba una idea a la clase dirigente empresarial en el Foro Económico Mundial de Davos: «Iniciar un pacto mundial de valores y principios compartidos, que humanizará el mercado global». En este discurso, Annan hacía una llamada a que el ámbito económico no dejase atrás al político y social. 25 años más tarde, el Pacto Mundial tiene presencia en 167 países y aglutina a más de 24.900 entidades participantes: es la iniciativa más importante de sostenibilidad empresarial del mundo.

Promoviendo la humanización de los mercados

El Pacto Mundial de las Naciones Unidas, UNGC por sus siglas en inglés, es un acuerdo marco que perfila las líneas generales para que empresas y organizaciones implementen prácticas que permitan avanzar hacia ese objetivo de humanizar el mercado. Su misión principal es acelerar y escalar el impacto colectivo global de las empresas, para lo cual se incita a las compañías y entidades firmantes a actuar en base a sus Diez Principios.

Estas normas están inspiradas en preceptos de similar carácter, como son la Declaración Universal de los Derechos Humanos, la Declaración de la OIT sobre los principios y derechos fundamentales en el trabajo, la Declaración de Río sobre medio ambiente y desarrollo y la Convención de las Naciones Unidas contra la corrupción. Se conciben como un primer paso en sostenibilidad empresarial para que, al hacer negocios, se tengan siempre en cuenta estas bases mínimas, relacionadas con cuatro áreas de actuación: derechos humanos, normas laborales, medio ambiente y anticorrupción.

Para cumplir con su objetivo principal, el UNGC

cuenta con otra herramienta, que debe guiar las acciones estratégicas de las empresas para llegar a metas sociales de mayor calado. Esta es la Agenda 2030 y los Objetivos de Desarrollo Sostenible, 17 propósitos globales adoptados en 2015 por la ONU, que se conciben como un «plan de acción a favor de las personas, el planeta y la prosperidad». Desde el Pacto Mundial se han creado 61 redes locales que operan en distintos territorios para facilitar la adaptación del negocio a estas máximas.

Aplicando el Pacto Mundial en la cadena de valor

De los 167 países en los que se reparten las 24.900 entidades participantes, Brasil, Francia y España son los que cuentan con un mayor número de miembros. Más allá de los datos de adhesión, hay estudios que certifican que la adopción del UNGC conlleva mejoras en el desempeño medioambiental, social y de gobierno corporativo de las empresas, además de, en última instancia, impactar positivamente en términos económicos.

Para esto, las empresas deben asegurarse de incluir las directrices del Pacto Mundial en sus operaciones diarias. En MAPFRE, entidad adherida al UNGC, esto se consigue a través de varias acciones diseñadas de forma específica para cada uno de los diez principios, además de integrarlos en toda la cadena de valor. Aquí se incluye el objetivo de que en 2024 la totalidad de proveedores preferentes de hogar, coches, salud y compras estén homologados en base a criterios ESG (ambientales, sociales y de gobernanza) de sostenibilidad. En MAPFRE mantenemos un compromiso activo con la Agenda 2030 y realizamos de forma periódica informes, encuestas y evaluaciones internas que permitan conocer el estado real de implementación de estas políticas. Así se quiere cumplir con los principios y ODS del Pacto, de forma que se impulse el avance hacia una sostenibilidad corporativa plena.

Fuente: mapfre.com

Los proyectos o emprendimientos verdes se posicionan como agentes de cambio frente a la crisis climática y la desigualdad social: así, las finanzas sostenibles se convierten en aliadas para lograr una transición exitosa.

El avance hacia una sociedad más justa y un entorno medioambiental más sano se ha convertido en una necesidad de la que participamos todos. Las agendas políticas mundiales cuentan con medidas para orientar todos sus esfuerzos hacia ese logro necesario. Pero también está en la mente de un enorme porcentaje de la ciudadanía global y, cada día más, en las líneas estratégicas de numerosas empresas del sector privado. El mundo de las finanzas no queda fuera de la ecuación.

¿Es realmente viable acabar con la pobreza, transformar la economía y detener el deterioro medioambiental? ¿Estamos capacitados para lograr el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS)? La respuesta es que sí, y que sería posible con la movilización de tan solo el 1% de los activos financieros a nivel mundial, según informe de la Organización para la Cooperación y el Desarrollo Económico (OECD). Redirigir dicho flujo financiero de manera coherente pasa por el necesario fomento de lo que llamamos finanzas sostenibles.

El objetivo principal de las finanzas sostenibles

es incorporar a las decisiones de inversión y financiación criterios de sostenibilidad. De esta manera, se lograría alinear el sistema financiero global con los ODS, mediante la valoración de factores sociales, medioambientales y de buen gobierno a la hora de realizar inversiones.

Si bien el componente ecológico de las finanzas sostenibles es irrenunciable, estas también incluyen aspectos sociales que desarrollen modelos económicos orientados a fomentar el respeto a los derechos humanos y la defensa de la justicia social, así como el buen gobierno de las empresas.

A los criterios de rentabilidad, riesgo y liquidez, numerosas entidades financieras, empresas e inversores están incorporando otros nuevos, habitualmente denominados ASG (Ambientales, Sociales y de Gobernanza) y que constituyen la columna vertebral de las finanzas sostenibles.

Los criterios ambientales valoran todas aquellas actividades que tienen un impacto positivo en el medio ambiente, desde la no contaminación del aire y el agua hasta la reducción de las emisiones

de gases de efecto invernadero, pasando por el uso de energías renovables y la eficiencia energética.

Los criterios sociales buscan reducir la desigualdad social, no solo fomentando la inclusión de los colectivos más desfavorecidos, sino también dando importancia al respeto a los derechos humanos y mejorando la salud, la educación y los derechos de los trabajadores. Para ello es imprescindible tener en cuenta la repercusión, en términos de diversidad, derechos humanos, salud y todo lo relacionado con el bienestar social, de las actividades de las empresas en aquellas comunidades en que opera.

Por último, los criterios de buen gobierno consideran imprescindibles la transparencia en la composición de los órganos de gobierno de las empresas y su independencia, la no discriminación de los trabajadores y la eliminación de la brecha salarial entre hombres y mujeres, entre otros criterios.

Si bien el concepto de finanzas sostenibles

puede parecer nuevo, la realidad es que surgió en 1992 durante la Conferencia de las Naciones Unidas sobre Medio Ambiente y Desarrollo celebrada en Río de Janeiro, que situó en la agenda internacional la necesidad de alcanzar un desarrollo sostenible. Posteriormente, el concepto quedaría apuntalado con la fundación, en 2005, de la corporación Principles for Responsible Investment. Se trata de una red internacional de entidades financieras, respaldadas por Naciones Unidas, que se comprometen con la inversión responsable.

Las finanzas sostenibles permiten la incorporación de productos financieros que logran el equilibrio entre sostenibilidad y rentabilidad, como los fondos de inversión solidarios que ceden parte de sus comisiones de gestión a organizaciones no gubernamentales o proyectos que tienen un impacto social y/o medioambiental positivo. Por ejemplo, inversiones en empresas de la economía social que crean empleo para personas en riesgo de exclusión social, en proyectos de desarrollo de tecnologías circulares o en empresas que cumplen los estándares del comercio justo. También están aquellos productos financieros

que aplican criterios ASG, y los bonos verdes o sociales. Estos son un instrumento financiero utilizado para obtener liquidez a largo plazo a cambio de devolver a los inversores la cantidad invertida junto a unos intereses previamente fijados. En el caso de los bonos verdes o sociales, los fondos de los inversores se destinan de manera exclusiva a financiar o refinanciar proyectos de sostenibilidad medioambiental o de mejora social, y siempre con unas políticas claras de transparencia, publicidad y reporte de informes.

¿En qué punto se encuentra actualmente la redirección de flujos financieros propugnada por las finanzas sostenibles? Según el último informe del Observatorio Español de la Financiación Sostenible (OFISO), el mercado global de financiación sostenible logró en 2023 un ligero incremento del 3% sobre el año anterior. Este crecimiento sostenido logró alcanzar más de 800.000 millones de euros, siendo los bonos verdes los que acumularon un 57% de dicha cantidad.

El mismo informe destaca que, en nuestro país, la financiación sostenible aumentó en un 1%, superando los 60.000 millones de euros, de los cuales casi el 35% se deben a la emisión de bonos verdes y sociales. Por otra parte, los préstamos ligados a proyectos medioambientalmente sostenibles superaron los 33.000 millones de euros. En términos prácticos medioambientales, esto evitó la emisión de 3,3 millones de toneladas métricas de CO2.

Además, toda esta actividad financiera orientada a la sostenibilidad ha ayudado también a que en nuestro país se superase, en 2022, la cifra de 1.600 millones de empleos verdes especializados, según datos del Ministerio para la Transición Ecológica y el Reto Demográfico.

En esta decidida apuesta por las finanzas sostenibles, CaixaBank ha diseñado un Plan de

Banca Sostenible que, englobado en su Plan Estratégico 2022-2024 y dirigido a cumplir los ODS, marcaba las pautas para avanzar hacia una economía sostenible y la descarbonización de la actividad empresarial. Un plan que ha convertido a la entidad en referente europeo y líder en emisiones de bonos con criterios ASG, ejemplar para entidades financieras que quieran comprometerse con la transición hacia una sociedad más justa y un entorno medioambiental más sano.

A finales de junio, CaixaBank superó los objetivos en movilización de finanzas verde y social que estableció en su Plan de Banca Sostenible 22-24, seis meses antes del plazo fijado. Durante este período de tiempo ha movilizado más de 67.000 millones de euros en acciones de financiación operaciones de finanzas sostenibles. Gracias a ello, se ha prestado apoyo a numerosas iniciativas relacionadas con el autoconsumo y las energías renovables, la economía circular, la conservación de la biodiversidad y los recursos hídricos. También se ha fomentado la concesión de microcréditos a familias y empresas para emprendimiento, innovación, economía social, inclusión y educación. Igualmente, han cubierto la emisión de 8 bonos verdes y 5 bonos sociales.

El modelo de CaixaBank es solo un ejemplo del crecimiento imparable, en nuestro país y a nivel global, de las finanzas sostenibles. Estas podrían convertirse en el nuevo estándar que nos permita avanzar hacia un modelo económico medioambiental y socialmente más justo, tal y como defienden los Objetivos de Desarrollo Sostenible.

Fuente: ethic.es

Cada vez son más mujeres las que participan en la gestión de sus finanzas personales y profesionales

• La educación financiera es fundamental para su capacitación, empoderamiento y para proporcionarles las herramientas necesarias que les permitan seguir avanzando

• Las mujeres muestran un interés particular en preservar su patrimonio y son más cautas frente al riesgo

En los últimos años, se ha producido un cambio notable en el papel de las mujeres en el ámbito financiero. Cada vez son más las que participan en la gestión de sus finanzas personales y profesionales; la inversión se ha convertido en una herramienta clave para promover su independencia económica, aunque todavía queda mucho por hacer. Existe una proporción significativa de mujeres que consideran que las finanzas no son su fuerte o que carecen de los conocimientos necesarios para gestionarlas. Por lo tanto, la educación financiera es fundamental para su capacitación, empoderamiento y para proporcionarles las herramientas necesarias que les permitan seguir avanzando en este ámbito.

Patricia Laplana, directora del Área de Clientes de Norz Patrimonia, firma española de asesoramiento patrimonial, subraya la importancia de que las mujeres tomen un rol activo en la gestión de su patrimonio.

«Históricamente, las mujeres han estado menos involucradas en las decisiones de inversión, pero esto está cambiando. Estamos viviendo un cambio de tendencia en este sentido, y para ello está siendo es esencial que las mujeres asuman el control de sus finanzas y opten por estrategias que les permitan crecer y asegurar su futuro financiero», y añade que «en Norz Patrimonia, adaptamos constantemente nuestro enfoque a las necesidades específicas de nuestras clientas, ofreciendo personalización y educación financiera para acompañar y dar seguridad en el proceso de la toma de decisiones sobre su patrimonio».

Aunque cada persona es única, existen ciertos patrones que parecen caracterizar a las mujeres inversoras. Según la experiencia de Patricia Laplana con sus actuales clientes, las mujeres tienden a ser más conservadoras en sus inversiones, asumiendo menos riesgos en

comparación con los hombres. Esto se traduce en una menor disposición a arriesgar en busca de mayores rentabilidades. Además, muchas de estas mujeres inversoras suelen ser mayores de 50 años, una etapa en la que ya han conseguido acumular un patrimonio significativo, ya sea por logros profesionales o patrimonios familiares.

Algunas diferencias curiosas entre hombres y mujeres como inversores

Tradicionalmente, los puestos directivos o empresariales han estado ocupados en la mayoría de los casos por perfiles masculinos. Es lógico que sea habitual que la proporción de clientes varones sea superior. No obstante, cuando la toma de decisiones implica a la unidad familiar, en ese momento ellas tienen un papel decisivo. De hecho, en muchas ocasiones, son ellas quienes tienen la última palabra. A partir de la experiencia de Laplana, se destacan algunas diferencias clave entre hombres y mujeres como inversores.

Si hablamos de enfoque hacia el objetivo, las mujeres suelen tener un propósito muy claro con sus inversiones. Lo importante para ellas es alcanzar un objetivo específico y suelen ser más directas en cuanto al resultado que desean obtener. En contraste, los hombres tienden a disfrutar más del proceso de inversión en sí, enfocándose en cómo y por qué se hacen las inversiones.

En cuanto al interés en los detalles: ellas no suelen estar tan interesadas en los detalles técnicos de los activos o en la situación macroeconómica, prefieren centrarse en una planificación a largo plazo. En cambio, los hombres tienden a involucrarse más en el análisis detallado de cómo construir ese crecimiento.

Además, las mujeres suelen ser más conservadoras y cautas frente al riesgo. Cuando se les presenta una planificación clara a largo plazo, están cómodas, pero ante situaciones de

volatilidad tienden a preocuparse más por no alcanzar los objetivos previstos. Esto podría estar relacionado con una mayor aversión al riesgo en el mundo de la inversión, que tradicionalmente ha estado más gestionado por los hombres.

Por otro lado, las mujeres muestran un interés particular en preservar su patrimonio y en garantizar una sucesión adecuada para sus hijos, minimizando el impacto tributario. Los hombres, por su parte, tienden a centrarse más en hacer crecer el patrimonio lo máximo posible.

A pesar de estas diferencias, no se puede generalizar debido a que la mayoría de los clientes siguen siendo hombres. No obstante, se prevé que en los próximos años, con el aumento de mujeres empresarias y directivas, la presencia femenina en la gestión patrimonial será cada vez mayor.

Algunos de los instrumentos financieros que suelen ser preferidos por el público femenino para alcanzar sus objetivos económicos incluyen: fondos de inversión mixtos o de perfiles moderados, en una versión de acumulación que vaya capitalizando el rendimiento; renta fija directa a través de Bonos; productos de seguros con capitales garantizados y los instrumentos con eficiencia fiscal y planificación sucesoria (Unit Linked o Trust).

«De todo lo anterior, se podría resumir que, en el momento de invertir, ellas tienden a ser más prudentes, conservadoras y previsoras. Por todo ello, es fundamental que el asesoramiento y la planificación financiera se adopten desde el inicio del ahorro para maximizar las ventajas del largo plazo, lo cual será crucial para asegurar su bienestar financiero y su independencia económica en el futuro”, concluye Patricia Laplana.

Fuente: fundssociety.com

Fitch ha ajustado más de la mitad de sus puntajes de entornos operativos bancarios en América Latina en un escalón por debajo de la calificación soberana para tener en cuenta los riesgos políticos y de gobernanza adicionales.

Los riesgos soberanos afectan significativamente los entornos operativos (EO) de los sistemas bancarios de América Latina, según un nuevo informe de Fitch Ratings.

La agencia espera que los principales impulsores del crédito se mantengan estables a pesar de los diversos patrones económicos y los desafíos actuales. Para el 76 % de las jurisdicciones, el pronóstico de crecimiento promedio para 20242025 es inferior al promedio de los últimos dos años debido a las altas tasas de interés reales y los entornos macroeconómicos difíciles.

El riesgo soberano sigue siendo una influencia significativa para los puntajes EO de los sistemas bancarios de América Latina, lo que afecta la estabilidad macroeconómica y del mercado. Fitch ha ajustado más de la mitad de sus puntajes de OE bancarios en Latam en un escalón por debajo de la calificación soberana para tener en cuenta los riesgos políticos y de gobernanza adicionales.

La mayoría de los bancos de la región tienen puntuaciones EO ‘bb’, lo que indica un estado sin grado de inversión con mayor exposición al riesgo y menor solvencia que las economías desarrolladas.

En 2020, Fitch revisó a la baja los puntajes de EO para 13 de las 18 jurisdicciones de Latam debido al impacto económico de la pandemia de COVID-19.

Sin embargo, la recuperación económica en 2021 y las posteriores mejoras macroeconómicas en 2022 y 2023 estabilizaron el desempeño financiero, lo que llevó a un aumento de las acciones de calificación positivas en los últimos 18 meses.

En 2023, Fitch revisó al alza los puntajes de EO de El Salvador, Costa Rica, Brasil, Guatemala y Uruguay y siguió el ejemplo con Costa Rica, Jamaica y Nicaragua en 2024.

Fuente: revistaeyn.com

El verdadero éxito de una empresa y su sostenibilidad socioeconómica implica asegurar el principio de igualdad. SÚMATE AL SELLO DE IGUALDAD

Por: Germán Molina

Díaz

Economista, miembro de número de la Academia

Boliviana de Ciencias Económicas

(ABCE)

El “Proyecto de Ley de Presupuesto General del Estado (PGE) 2025 del Bicentenario” tiene una fecha límite para que el Órgano Ejecutivo envíe al Órgano Legislativa para su tratamiento y aprobación que según la Constitución Política del Estado (CPE) es hasta fines de octubre del 2024 y ser discutido y aprobada en las dos cámaras, hasta sesenta días y enviar al Ejecutivo para su promulgación de la ley.

El PGE es el principal instrumento de política económica que determina y registra numéricamente los ingresos y gastos fiscales, y financiamiento del sector público que afecta

a los hogares, empresas privadas, comercio exterior y la cuenta de ahorro e inversión.

El escenario económico, social, económico y medio ambiente externo e interno en que se encuentra el país afecta directa e indirectamente en la elaboración del PGE 2025 por: crecimiento económico mundial bajo y lento; precios internacionales de las materias primas volátil; guerra Rusia-Ucrania e Israel-Palestina; elecciones presidenciales de noviembre en Estados Unidos; plan económico libertario del Presidente de la República Argentina; empresas calificadoras

internacionales de riesgo califican a Bolivia como el segundo país latinoamericano de alto riesgo para las inversiones; disminución de los yacimientos de hidrocarburos existentes; Argentina suspende la compra de gas desde septiembre; cuotas de exportación; Brecha Cambiaria; Atraso Cambiario; mercado paralelo del dólar; contrabando; Carry Trade; baja en el flujo de divisas y en la acumulación de las reservas internacionales netas; elevado monto del servicio de la deuda externa respecto a los desembolsos; elevado déficit fiscal; déficit de balanza comercial; mora bancaria tendencia creciente; crecimiento económico bajo y lento; tendencia creciente de la tasa de inflación; paros y bloqueos; debilidad institucional; ciclo presupuesto-electoral; quema de tierras indiscriminadamente; resultados del censo de población 2024 cuestionado; ingobernabilidad, debilitada gobernanza gubernamental, etc.

A cuatro años de administración gubernamental la economía declina su crecimiento, aumenta la tasa de inflación reprimida y postergada, disminución del flujo y stock de divisas (dólares), brecha y atraso cambiario incrementándose, elevada deuda pública, déficit fiscal y cuasi fiscal creciente, mora bancaria aumentando, liquidez del TGN insuficiente para otorgar las cuotas de compromiso, devengado de gasto y pago a los acreedores de las entidades públicas que a fin del 2024 resultaría en una elevada deuda flotante, sin embargo, predomina el ciclo presupuesto electoral para las elecciones nacionales de 2025, y necesita al sector privado por interés económico, de que incrementen su producción e inversión que de concretarse mejoraría la recaudación tributaria nacional a favor del Tesoro General de la Nación.

Una ejecución presupuestaria al primer semestre 2024 y un presupuesto reformulado 2024 del sector público son dos documentos

presupuestarios importantes como por ejemplo, de que forma se procedió ante la no emisión de los bonos soberanos 2024 para proyectos de inversión pública y la solicitud del Tribunal Supremo Electoral al TGN de un presupuesto de gasto para las elecciones judiciales de diciembre, fue atendida mediante un Decreto Supremo que autoriza la modificación de partidas de gasto intrapartidas, es decir utilizar dentro de su mismo monto de presupuesto una reasignación de gasto no utilizado para asignar a gastos específicos que requiere realizar la actividad eleccionaria. Ambas actividades y la elaboración del proyecto de formulación del proyecto PGE 2025 se realizan simultáneamente.

El Proyecto de Ley del PGE 2025 del Bicentenario de Bolivia principal instrumento de política económica mantendría la estructura general vigente desde el 2006 al 2024 como fue: el incremento del PGE agregado y consolidado; tipo de cambio fijo; expansión del gasto público (corriente y de capital); elevado déficit fiscal, desahorro público, deuda flotante, crédito externo, crédito interno y continuar con una política económica de redistribución del ingreso, creación de empresas públicas y sustitución de importaciones en un marco de capitalismo de Estado modelo de transición hacia un sistema económico socialista, excepto que los ingresos públicos por la exportación de gas serían menores respecto a gestiones anteriores, menor ingreso de divisas y depósitos en las cuentas fiscales, baja recaudación tributaria, coparticipación tributaria y regalías.

Los gastos fiscales corrientes serían cubiertos con los ingresos fiscales corrientes y los ingresos de capital no serían suficientes para financiar la inversión pública, brecha fiscal que serían financiados con crédito público

porque ya no se cuenta con un espacio fiscal1, sin embargo, el PGE para el 2025 continuaría elevándose.

El ratio PGE/PIB para el 2022, 2023, 2024 fue 79%, 80% y 98,97% respectivamente y para la gestión 2025 año del Bicentenario de la República de Bolivia aumentaría, de igual manera, los gastos del TGN también se elevarían porque aproximadamente un 90 por ciento son recurrentes e inflexibles a la baja, como son el pago de salarios, renta vitalicia, servicio de la deuda pública, los programas sociales y transferencias condicionadas y no condicionadas, así como las subvenciones a los hidrocarburos, alimentos y servicios básicos.

Con relación a los presupuestos de las gobernaciones 2025, según los resultados del Censo de población 2024 serán afectadas por la variación de los ingresos por la Coparticipación Tributaria y por la conclusión de contrato de venta de gas a la República Argentina por concepto de regalías, el impuesto directo a los hidrocarburos y sus derivados.

Las cuentas públicas del PGE 2025 esperadas tendría un problema central que es la fuente de financiamiento del gasto, porque no sería con ingresos genuinos, es decir los impuestos, y continuaría recurriendo al crédito público interno y externo afectando a la generación presente y futuro de los bolivianos al asumir el compromiso de utilizar los futuros ingresos públicos, para amortizar el capital y el pago de intereses de la deuda pública, como sucedió en la gestión 2023 utilizando las barras de oro para pagar el servicio de la deuda externa, y el 2024 con una operación de Carry Trade utilizando una transacción de reporto de la Gestora Pública de la Seguridad Social de Largo Plazo, honrando la fe del Estado, otra restricción es la situación del flujo de divisas y el stock de las reservas internacionales netas

del Banco Central de Bolivia, es decir el elevado déficit fiscal y nivel y tendencia declinante de las RIN.

Los resultados alcanzados en las principales variables macroeconómicas anual durante el trienio 2021-2023 y el primer trimestre y septiembre 2024 que se tiene datos registran cambios en los niveles y tendencias.

Con relación al crecimiento económico del país 2020-2023 hay un cambio de la tendencia de un decrecimiento de 8,7 por ciento el 2020 a un incremento de 6,1 por ciento el 2021 y continua el 2022 con un menor crecimiento de 3,6 por ciento el 2022 y una tasa de incremento de 3,1 por ciento para el 2023, con un promedio en el trienio de 4,3 por ciento por debajo del promedio esperado de 5,1 por ciento en el Plan de Desarrollo Económico y Social (PDES). Al primer trimestre 2024 el crecimiento de la economía registro 1,31 por ciento que significa que la tendencia mantiene su declinación a la baja. Por lo tanto, en el proyecto de PGE 2025 la tasa de crecimiento esperada sería de 1,5 por ciento.

Respecto al costo de vida medido con la tasa de inflación durante el período 2020 al 20232 van de un mínimo de 0,67 por ciento el 2020, un 0,90 por ciento el 2021, a un máximo de 3,12 por ciento el 2022 y una tasa de inflación de 2,12 por ciento el 2023, y un promedio durante el trienio de 2,05 por ciento por debajo del programado de 4,7 por ciento en el PDES que significa que el ingreso fijo de las personas fue afectado de forma moderada según la variación del Índice de Precios al Consumidor (IPC). También la subvención, precios regulados y el ingreso y salida de productos al país vía contrabando repercutió en los precios internos y la tasa de inflación. La tasa de inflación acumulada a septiembre del 2024 registro 5,53 por ciento siguiendo una

tendencia creciente, en este sentido, la tasa de inflación esperada 2025 sería más elevada.

Acerca del comportamiento de la inversión pública como porcentaje del PIB ejecutado alcanzo un 51,0 por ciento respecto al promedio esperado de 13,5 por ciento, programado en el PDES.

Por lo tanto, la tasa de crecimiento económico promedio programado del PDES no se concretaría, a pesar de incorporar montos elevados de inversión pública en los presupuestos anuales que la misma ley prevé textualmente: “….Este esfuerzo para la reconstrucción económica y productiva, conlleva elevados niveles de inversión pública, razón por la cual, se estima modificar el resultado fiscal global para el 2025…..”,en consecuencia, no se lograría dinamizar el crecimiento económico.

El déficit fiscal esperado 2025 continuaría elevado financiado con crédito del BCB y desembolsos de deuda externa contratados y aprobados anteriormente al funcionamiento de los pesos y contrapesos al interior del Órgano Legislativo.

El probable contenido general del proyecto del PGE 2025 tendría los aspectos:

• Presupuesto agregado y consolidado 2025 aumentaría según la tendencia de los últimos 19 años.

• Continuaría un monto asignado para la subvención de alimentos e hidrocarburos.

• Un monto de inversión pública asignado para el 2025 igual o mayor al 2024.

• Continuaría la línea de asignación de gastos presupuestarios iniciadas desde el 2006 a las empresas públicas estratégicas generadoras de excedentes económicos y empresas de producción de ingresos

y empleos, siguiendo el cumplimiento del plan de desarrollo económico social (PDES) 2021-2025

• Un título de Disposiciones Adicionales que corresponden ser tratadas en otras leyes específicas.

• Un título de Disposiciones Finales.

En conclusión, la estructura y contenido general del proyecto de PGE 2025 sería similar a las anteriores leyes. Una posible diferencia principal del PGE 2025 del Bicentenario a los anteriores son los proyectos de inversión en ejecución que concluyen el 2024 y la próxima gestión fiscal entrarían en operación con ingresos y gastos (Siderúrgica del Mutún, Yacimientos de Litio Bolivia y otras), como parte de la celebración de los doscientos años de creación de la República de Bolivia.

Referencias:

1. El espacio fiscal es la disponibilidad de recursos para financiar un incremento en el gasto público sin comprometer la sustentabilidad de la posición financiera del gobierno o la estabilidad de la economía (Heller 2005).

Las criptomonedas son sistemas que permiten pagos seguros en línea que se denominan en términos de «tokens» virtuales, que están representados por entradas de contabilidad internas del sistema.

2. Utilizando año base 2016, según publicación “Memoria de la economía boliviana 2023”. El costo de vida medido con la variación del IPC sube moderadamente porque se mantiene una inflación reprimida, gracias a una política fiscal de subvención en las tarifas de hidrocarburos, electricidad y algunos alimentos en la actualidad que permite a los consumidores acceder a precios regulados y su abastecimiento, pero afectando al crecimiento de la producción nacional y la creación de nuevos puestos de trabajo.

A medida que nos acercamos a la semana de alto nivel de la Asamblea General de las Naciones Unidas y la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP29), la agenda climática mundial se está definiendo en función de los intensos debates sobre el financiamiento relacionado con el clima. Sin embargo, la pregunta acerca de quién tiene acceso a este financiamiento es la gran ausente en estas conversaciones.

Se reconoce ampliamente que es necesario canalizar dicho financiamiento hacia los más afectados por el cambio climático. El tema está en el centro del diálogo sobre las pérdidas y los daños (i) y fue un punto destacado en el discurso del secretario General de la ONU, António Guterres, con ocasión del Día Mundial del Medio Ambiente, en que subrayó que es “una vergüenza que se deje desamparados a los más vulnerables, luchando desesperadamente por afrontar una crisis climática con cuya causa no han tenido nada que ver”, y argumentó que “el sistema financiero mundial debe formar parte de la solución climática”. También ha sido clave en las negociaciones de la COP desde que se estableció el Mecanismo Internacional de Varsovia para las Pérdidas y los Daños en 2013.

Hay llamados internacionales evidentes de que se destine más financiamiento climático para ayudar a los países de ingreso bajo y mediano, que se financie la adaptación y que se canalice directamente hacia quienes más lo necesitan. Sin embargo, el mundo está lejos de hacer realidad esta visión. Se han destinado aproximadamente USD 4,8 billones para la acción climática, pero el 75 % de este financiamiento se ha invertido en los

países de ingreso alto, y se estima que menos del 10 % llega a los niveles locales (i).

La respuesta, sin embargo, podría estar a nuestro alcance. En un reciente documento (i) del CGAP (i), sostenemos que las finanzas inclusivas puede ser la forma más eficaz de distribuir el financiamiento climático a nivel comunitario y propiciar una transición justa y una acción climática realmente global.

Los servicios financieros son esenciales en cualquier acción climática que las personas quieran llevar a cabo. Los productos de ahorro y crédito dotan a las personas de las herramientas necesarias para invertir en tecnologías más limpias, adoptar prácticas más sostenibles y crear medios de subsistencia más resilientes. Las remesas y los pagos del Gobierno son cruciales para ayudar a los hogares a sobrellevar las crisis climáticas y evitar mecanismos de respuesta negativos. Las soluciones de seguros fortalecen la gestión de los riesgos, desbloquean las inversiones en medios de subsistencia y ayudan a las personas afectadas a reconstruir sus vidas después de una crisis.

Por el contrario, sin acceso a financiamiento, quienes se ven afectados por el cambio climático no pueden anticipar, enfrentar y recuperarse adecuadamente de las conmociones climáticas, ni pueden adaptarse para aumentar su resiliencia y mejorar sus medios de subsistencia. Por lo tanto, es esencial que este financiamiento sea accesible para todos los que experimentan impactos climáticos, incluidos los habitantes de los países de ingreso bajo y mediano, que son mucho más vulnerables (i).

El presidente del Banco Mundial, Ajay Banga, y su majestad la reina Máxima de los Países Bajos, defensora especial designada por el secretario general de las Naciones Unidas para promover la financiación inclusiva del desarrollo, pusieron de relieve esta oportunidad en nuestro documento. “Las finanzas inclusivas cumplen una función única y fundamental a la hora de garantizar que el financiamiento climático llegue a las personas más vulnerables y las empodere para actuar... Dada la creciente escala y frecuencia de las conmociones climáticas, ha llegado el momento de actuar juntos para hacer de las finanzas inclusivas una piedra angular de la respuesta al cambio climático”.

Las finanzas inclusivas son un canal maduro, de bajo riesgo y alto impacto que las entidades de financiamiento climático deberían aprovechar. El sector de las finanzas inclusivas ya es un ecosistema bien establecido que canaliza de manera eficaz y segura grandes volúmenes de financiamiento de inversionistas de impacto, fondos intermediarios e instituciones financieras de desarrollo hacia poblaciones de bajos ingresos a través de instituciones financieras que están fuertemente reguladas. Los prestadores de servicios financieros (PSF) inclusivos tienen relaciones existentes con los clientes en las comunidades de bajos ingresos, una comprensión profunda de las necesidades de los clientes y experiencia en cómo satisfacer esas necesidades con soluciones financieras. También cuentan con fuertes controles internos para evitar la asignación deficiente o el uso indebido de los fondos, y son supervisados cuidadosamente por entes reguladores del sector bancario. Estas características les permiten asignar el capital de modo eficiente y eficaz donde más se necesita.