La inteligencia artificial generativa (IA generativa) está transformando el sector de los seguros al ofrecer soluciones innovadoras que mejoran la eficiencia operativa, personalizan los servicios y optimizan la experiencia del cliente. Desde la portada de esta edición la tenemos presente y podremos explorar en las siguientes páginas como esta tecnología automatiza procesos, personaliza servicios, nos puede ayudar con modelos predictivos y análisis de riesgos, mejora la experiencia del cliente, además de otorgarnos posibilidades muy interesantes en la innovación de productos.

Pero no debemos dejar de lado los desafíos y retos que la IA nos presenta, la regulación y transparencia de uso deben ser fundamentales, así como la ética y el cuidado en la generación de basura eléctrónica, que puede presentar un gran problema en el futuro cercano.

Una edición imperdible para visibilizar el presente del sector asegurador y financiero y mantenernos a la vanguardia de la información.

¡Invitadas/os a disfrutar y compartir la décima edición de 2024!

Sergio Suxo Director General

Dirección General

Sergio Suxo Uria

Diseño

Diagramación

Edición

Distribución

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Jorge Suxo

Contacto

Correo electrónico: contacto@conser.bo

Teléfono: +591 2115371

Revista Y/O ®

Pag. 9 Nota de portada

Sistemas RAG: Ventajas en el Sector Asegurador

Pag. 14

Normas Corporativas Vinculantes

Pag. 30 Integración de la Biodiversidad en las Finanzas

Pag. 24

Sección especial:

Ciberamenazas entre las principales amenazas en materia de riesgos

Potencial de la IA Generativa para maximizar ventas

Violencia económica contra la mujer: cinco señales para detectarla

Nuevo material para la captura de carbono: 200 gramos absorven tanto CO2 como un árbol

Pag. 42

La IA multiplicará por 1.000 la basura electrónica en esta década

La inteligencia artificial generativa (IA generativa) se ha posicionado como una de las innovaciones más transformadoras en diversos sectores. Su capacidad para producir contenido nuevo y original está revolucionando la forma en que las empresas operan y ofrecen servicios. En el sector asegurador ofrece múltiples ventajas, como la optimización de la atención al cliente o la mejora de procesos internos críticos como la contratación de pólizas o la gestión de reclamaciones.

Según el informe de McKinsey sobre el estado de la IA, la adopción de capacitaciones de IA está en constante crecimiento, impulsando la innovación y la eficiencia en múltiples industrias. Sin embargo, los modelos de lenguaje de gran tamaño (LLM, por sus siglas en inglés) enfrentan retos significativos, especialmente en cuanto a la obsolescencia de datos. Estos modelos, entrenados con enormes cantidades de información, no siempre reflejan los datos más actuales, lo que puede llevar a respuestas desactualizadas o inexactas.

Para abordar este problema, han surgido los sistemas Retrieval Augmented Generation (RAG, por sus siglas en inglés), ofreciendo una solución innovadora para mantener la relevancia y precisión de la información.

¿Qué son los sistemas RAG?

Los sistemas RAG componen una arquitectura de inteligencia artificial que combina modelos de lenguaje avanzados con mecanismos de recuperación de información en tiempo real. A diferencia de los LLM tradicionales, que dependen exclusivamente de datos preentrenados, los sistemas RAG pueden acceder a fuentes de información actualizadas para generar respuestas más precisas y contextualizadas.

El funcionamiento de un sistema RAG conlleva tres etapas:

1. Recuperación de información. Ante una consulta, el sistema busca en bases de datos o repositorios relevantes para obtener información actualizada y pertinente.

2. Conversión en vectores. La información recuperada se transforma en vectores mediante técnicas de aprendizaje automático, lo que facilita su procesamiento por el modelo.

3. Generación de respuesta. El modelo de lenguaje utiliza tanto su conocimiento interno como la información recuperada para generar una respuesta coherente y precisa.

Esta combinación permite que los sistemas RAG superen las limitaciones inherentes de los LLM tradicionales, proporcionando respuestas más actuales.

El papel de los sistemas RAG en los grandes modelos de datos

Los sistemas RAG juegan un papel determinante en la mejora de los modelos de lenguaje de gran volumen al integrar mecanismos de recuperación de información, gracias a los cuales se puede:

• Mejorar la calidad de las respuestas generadas. Al acceder a datos actualizados, los sistemas RAG proporcionan respuestas más precisas y relevantes, lo que aumenta

la confianza de los usuarios en el sistema.

• Crear bases de datos vectoriales específicas del dominio. Esto permite que los modelos trabajen con información especializada, adaptándose a las necesidades particulares de diferentes sectores, como el de los seguros.

El Instituto de Ingeniería del Conocimiento destaca que los sistemas RAG permiten que la IA generativa ofrezca respuestas más informadas y contextuales, reduciendo la posibilidad de errores o información desactualizada.

Ventajas para el sector de los seguros

El sector de los seguros, que trabaja con grandes volúmenes de datos y necesidad de información precisa en todo momento, puede beneficiarse enormemente de la implementación de sistemas RAG:

1. Optimización de chatbots y asistentes virtuales. Los chatbots y asistentes virtuales son herramientas fundamentales en la mejora de la atención al cliente. Gracias a los sistemas RAG, estas soluciones pueden proporcionar respuestas más precisas y actualizadas a las consultas de los clientes, mejorando, de esta manera, la experiencia del usuario y aumentando la eficiencia operativa. Así, al integrar información en tiempo real sobre pólizas, reclamaciones o regulaciones, los asistentes virtuales pueden resolver dudas de manera más efectiva.

2. Eficiencia en procesos comerciales. La contratación de una póliza es un proceso crítico en el sector de los seguros, puesto que conlleva la evaluación de riesgos y la consecuente determinación de primas. Los sistemas RAG pueden agilizar este proceso al proporcionar acceso inmediato a datos actualizados y relevantes, permitiendo a los clientes tomar decisiones más informadas y reducir el tiempo de procesamiento.

3. Mejora en la valoración de información interna y reducción de tiempos de

procesamiento. Las compañías de seguros manejan un gran volumen de datos internos, que pueden ir desde historiales de clientes hasta registros de siniestros. Los sistemas RAG facilitan la recuperación y análisis de esta información, convirtiéndola en vectores que pueden ser procesados de manera eficiente por los modelos de IA. Esto reduce los tiempos de procesamiento, al tiempo que mejora la precisión y relevancia de los insights

avance

En resumen, los sistemas Retrieval Augmented Generation representan un avance notable en el ámbito de la inteligencia artificial generativa. Al combinar modelos de lenguaje avanzados con la capacidad de recuperar información actualizada, estos sistemas abordan el problema de la obsolescencia de datos, proporcionando respuestas más precisas y relevantes.

En lo que respecta al sector de los seguros, la adopción de sistemas RAG ofrece múltiples ventajas, como la optimización de la atención al cliente o la mejora de procesos internos críticos como la contratación de pólizas o la gestión de reclamaciones. Al permitir el acceso a información actualizada en todo momento, estos sistemas ayudan a las compañías de seguros a tomar decisiones más informadas y a ofrecer servicios de mayor calidad.

De cara al futuro, es probable que los sistemas RAG continúen ganando relevancia en el sector de los seguros, impulsando la innovación y la competitividad. Las empresas que adopten esta tecnología estarán mejor posicionadas para adaptarse a los cambios del mercado y satisfacer las crecientes expectativas de los clientes.

Fuente: mapfre.com

Las amenazas cibernéticas son una de las principales preocupaciones de riesgo entre los segmentos clave del mercado en la industria de seguros, según la encuesta ‘RiskScan 2024’ de Munich Re America y Triple-I. Junto a estas amenazas, el cambio climático y la interrupción del negocio (BI) también figuran como principales inquietudes de consumidores, empresas y sector asegurador.

La encuesta, que destaca las principales preocupaciones de riesgo en cinco categorías (riesgos de seguros, dinámica del mercado, catástrofes naturales, tecnologías emergentes y costes de seguros de P&C), recoge también información de cinco segmentos clave (aseguradoras, agentes y corredores, responsables de la toma de decisiones en el mercado medio, propietarios de pymes y consumidores).

Los resultados muestran que los profesionales de los seguros tienen una visión amplia de los riesgos, mientras que los consumidores se centran en preocupaciones inmediatas como el cambio climático, las ciberamenazas y las catástrofes naturales. Los consumidores también expresaron su preocupación por los peligros que no están en su punto álgido, como las tormentas, los tornados y las inundaciones.

Sin embargo, a pesar de reconocer estos riesgos, las empresas y los consumidores suelen subestimar la importancia de una cobertura adecuada, en particular para los riesgos de inundación y cibernéticos. Además, la inteligencia artificial aparece como la principal prioridad entre las tecnologías emergentes en todos los grupos encuestados.

Falta de protección

En cuanto a las amenazas cibernéticas, el análisis destaca que desde las empresas que corren el riesgo de sufrir filtraciones de datos de sus clientes hasta los hogares conectados digitalmente, nos encontramos en un mundo de riesgos cibernéticos en constante evolución, por lo que no sorprende que los incidentes cibernéticos se clasifiquen como una de las principales preocupaciones entre todos los segmentos del mercado. Es más, los ciberincidentes, como ataques y brechas de datos, generan costes significativos, estimados en 320.000 millones de dólares para la economía de EE. UU. en 2023.

A pesar de la creciente preocupación por los riesgos cibernéticos, existe un alto porcentaje de riesgos no asegurados tanto en el ámbito empresarial como en el personal. Según el informe, el 87% de los gerentes considera que sus empresas no están adecuadamente protegidas contra ciberamenazas, y solo el 19% de los consumidores informó haber recibido ofertas de seguros cibernéticos.

Según recuerda el informe, el mercado global de ciberseguros casi se duplicó entre 2020 y 2023, alcanzando los 13.000 millones de dólares. Estos seguros son esenciales para reforzar la resiliencia cibernética, proporcionando acceso a servicios pre y post-incidente que permiten a las empresas prevenir riesgos, responder a brechas y recuperarse de manera ágil tras un incidente. Asimismo, el informe subraya la necesidad de una mayor educación sobre ciberseguros y soluciones de gestión de riesgos cibernéticos que ayuden a prevenir.

Fuente: future.inese.es

La protección de datos personales se ha convertido en una prioridad fundamental para toda empresa que opera en el ámbito internacional y sujeta a la estricta legislación en los mercados en los que esté presente. En este sentido, las Normas CorporativasVinculantes (BCR, por sus siglas en inglés) son un instrumento imprescindible para garantizar el cumplimiento de las regulaciones de privacidad, especialmente cuando se transfieren datos fuera de la Unión Europea (UE).

Las Normas Corporativas Vinculantes (BCR) son «las políticas de protección de datos personales asumidas por un responsable o encargado del tratamiento establecido en el territorio de un Estado miembro para transferencias o un conjunto de transferencias de datos personales a un responsable o encargado en uno o más países terceros, dentro de un grupo empresarial o una unión de empresas dedicadas a una actividad económica conjunta», tal y como las define la Agencia Española de Protección de datos.

Dicho de otra forma, estas normas permiten que las empresas transfieran datos personales entre sus filiales y sucursales en diferentes países de manera legal y segura, garantizando que se alcancen los mismos niveles de protección en todas las jurisdicciones.

Más allá de facilitar el cumplimiento del exigente

Reglamento General de Protección de Datos (RGPD), las BCR dejan patente el compromiso de una organización con la privacidad en un ámbito que trasciende al europeo. Las grandes corporaciones han comenzado a implementar las BCR con el objeto de avalar que los datos personales sean tratados con los más altos estándares de seguridad, independientemente del país en el que se procesen. Para ello, es necesario establecer procesos internos sólidos, una formación continua para los empleados y mecanismos para proteger los derechos de los individuos en todo momento.

El RGPD de la UE reconoce a las BCR como un mecanismo válido para garantizar la protección de datos personales al ser transferidos fuera del Espacio Económico Europeo (EEE). Este

hecho es de máxima relevancia, ya que el RGPD impone estrictas restricciones sobre cómo y dónde se pueden transferir los datos personales de los ciudadanos de la UE.

Para que las BCR sean efectivas y reconocidas legalmente, deben ser aprobadas por las autoridades de protección de datos competentes, como es el caso del Comité Europeo de Protección de Datos (CEPD). Este proceso de aprobación garantiza que las normas cumplen con los estándares elevados del RGPD y que se aplican de manera consistente en todas las entidades de la corporación. Esta aprobación implica, asimismo, un compromiso legalmente vinculante de la empresa para cumplir con las normas establecidas.

Ventajas para las empresas

La adopción de las BCR ofrece importantes ventajas para las multinacionales:

Transferencia legal de datos:

Las Normas Corporativas Vinculantes facilitan la transferencia de datos personales entre filiales y sucursales ubicadas en diferentes países de forma legal y segura. Sin ellas, las empresas tendrían que establecer acuerdos individuales o emplear otros mecanismos más complejos para cada transferencia internacional de datos, algo que podría ser costoso y llevar mucho tiempo. Al implementarlas, las empresas aseguran que todas las transferencias de datos intragrupo cumplen con el RGPD y otras regulaciones internacionales, simplificando los procesos y reduciendo la carga administrativa.

Además, las BCR proporcionan un marco uniforme que estandariza las prácticas de protección de datos en toda la organización. Esto es especialmente importante para empresas con operaciones globales, ya que garantiza que todas las filiales siguen las mismas políticas y procedimientos, simplificando la gestión y el control del cumplimiento normativo.

Confianza por parte de los clientes (y resto de corporaciones):

Al adoptar las BCR, las empresas garantizan un compromiso tangible con la privacidad y la protección de datos, un hecho que fortalece la confianza tanto de clientes como de socios comerciales y autoridades reguladoras.

Las BCR también pueden mejorar la reputación corporativa y es que, al ser transparentes sobre cómo se manejan y protegen los datos personales, las empresas pueden fomentar relaciones más sólidas con clientes y socios, algo que facilita las relaciones comerciales y aumenta las oportunidades de negocio.

Cumplimiento normativo:

Las empresas que incumplen las leyes de protección de datos pueden incurrir en importantes sanciones, con multas que pueden ascender a millones de euros (según establece el RGPD). Al implementar las BCR, las empresas reducen significativamente el riesgo del incumplimiento normativo. En este sentido, estas normas corporativas exigen que las empresas establezcan mecanismos internos de supervisión, formación para empleados y procedimientos para manejar posibles infracciones, fomentando la cultura de cumplimiento dentro de la organización.

Además, las BCR facilitan la respuesta a solicitudes y auditorías de las autoridades de protección de datos. Contar con políticas y procedimientos claras y aprobadas por organismos como el CEPD simplifica la demostración de cumplimiento y puede reducir la probabilidad de sanciones o acciones legales.

Por último, el cumplimiento normativo, más allá de evitar sanciones financieras, protege a la empresa del posible impacto en su reputación ante una infracción de datos o violaciones de la privacidad.

Fuente: mapfre.com

En este presente digital y dominado por el impacto de la inteligencia artificial, las compañías aseguradoras necesitan adaptarse rápido a los cambios para satisfacer a sus clientes, cada vez más demandantes de una experiencia digital y con una propuesta personalizada.

La IA generativa nos permite, en pocos segundos, obtener respuestas concretas y precisas a todo tipo de preguntas sobre nuestra cartera de clientes, en un lenguaje directo y simple, sin necesidad de engorrosos procesos manuales. Pero, ¿cuántos se animan a implementarla?

Imaginemos un caso potencial: Lucía, gerente de una importante compañía de seguros, necesita tomar decisiones estratégicas, y para esto debe contar con datos confiables y precisos que le permitan descubrir insights que a simple vista no se ven. Para ello, quiere aprovechar las nuevas tecnologías y saber si la IA generativa puede resultar útil en ese camino.

Lucía no quiere dedicar mucho tiempo a buscar información en diferentes planillas y aplicativos, ni perderse en el océano de datos acumulados en los sistemas de la compañía. Sería mucho más fácil contar con un "asistente virtual" a quien pudiera hacerle esas preguntas para que busque y conecte los datos para darle respuestas. ¡Y que hable en su idioma! (Ese idioma es lo que llamamos "lenguaje natural").

Ese asistente virtual le permitiría a Lucía enfocarse en lo que realmente le importa: tomar decisiones estratégicas, para llegar a nuevos clientes con nuevos productos y soluciones a medida, y fidelizar a los clientes actuales.

La realidad es que el análisis de datos que describe lo que

sucedió en el pasado para predecir qué podría suceder en el futuro no es algo nuevo, hace ya varios años se lo utiliza y se lo conoce como "aprendizaje automático" o machine learning, una rama de la inteligencia artificial que permite crear modelos predictivos.

Pero su uso requería conocimientos profundos en estas herramientas, reservados a profesionales del campo de la ciencia de datos, el análisis probabilístico y la programación de computadoras.

La gran revolución que plantea la IA generativa es que permite preguntar y obtener respuestas en lenguaje natural. Es decir, en el mismo "idioma" en que hablamos las personas, sin necesidad de ningún conocimiento técnico en particular.

Convertir datos en información accionable para tomar mejores decisiones

Ahora imaginemos otro escenario: Víctor es un productor de seguros que en su día a día busca potenciar los resultados sobre su cartera de clientes. Para esto, se plantea interrogantes como: "¿Cuáles son los clientes con mayor probabilidad de aceptar una propuesta de up-selling de su póliza? ¿Cuál es la mejor manera de comunicar a cada cliente un nuevo producto, en base a todo lo que sé de esa persona y de su historia?"

Víctor quiere tener una visión clara y concreta de su cartera de clientes para tomar decisiones con buenos resultados. Y se cuestiona algunos puntos clave como: "¿Quiénes son los clientes que corro mayor riesgo de perder, que puedan no renovar contrato o irse a mi competencia? Tengo la tarde disponible para hablar con ellos, escucharlos y ofrecerles alternativas para fidelizarlos, pero ¿a quienes debería llamar primero? Tengo una propuesta sobre un nuevo producto con un descuento excepcional para ofrecer, pero ¿quién podría estar realmente interesado?"

La IA generativa también puede analizar conversaciones, historial de correos, comentarios previos y todo lo que nos acerque indicios sobre la próxima mejor acción a

realizar con cada cliente para maximizar los resultados. Víctor pensará: "¿Pueden entonces los hábitos de consumo, los patrones de siniestralidad o el historial de venta darme esas pistas para identificar rápidamente al mejor candidato?"

Definitivamente la IA generativa puede ayudarnos a explorar los datos, encontrar patrones y tendencias, y hacerlo de una manera amigable para el usuario no técnico, creando visualizaciones simples pero relevantes. Pero lo más importante, según entendemos desde Softtek, es que puede ayudar a entender qué es lo más relevante que pueden decirnos los datos para permitirnos tomar mejores decisiones.

Aún hay que superar ciertos miedos y limitaciones

La implementación de la IA generativa en el sector asegurador no es un camino de rosas, ni está libre de desafíos y miedos. Si bien es accesible para cualquier usuario, requiere una leve curva de aprendizaje y capacitación para poder aprovecharla en su totalidad.

Un estudio de Deloitte (2023) reveló que el 78% de las aseguradoras consideran la falta de habilidades técnicas

como el principal obstáculo para la implementación de IA avanzada.

Además, para muchos, la sola mención de la inteligencia artificial se asocia a la posibilidad de ser reemplazado de su rol laboral o de perder oportunidades de trabajo.

Es natural que estos cambios tan disruptivos generen resistencia, pero una vez superado este prejuicio inicial, los profesionales del sector Seguros descubren que la adopción de estas herramientas puede ser la oportunidad para dedicar menos tiempo a tareas administrativas o a llenar formularios, y concentrar el esfuerzo en desarrollar nuevas capacidades y actividades que agreguen valor e impacten exponencialmente en los resultados comerciales.

Sólo es cuestión de animarse a usar ese as bajo la manga.

*Por Leandro Balboni, director comercial de Insurance & Healthcare en Softtek Fuente: iproup.com

Empresas de todo el mundo temen no ser capaces de afrontar de la manera adecuada los riesgos emergentes que se avecinan en los próximos 10 años. Así se extrae de la 'Encuesta sobre Riesgos Emergentes e Interconectados' publicada por WTW y en la que han participado 333 personas de 55 países, procedentes de 14 sectores distintos. Los encuestados son altos directivos, responsables de equipos que apoyan a los altos directivos y empleados en general. De todos ellos, solo el 20% cree que su organización será capaz de responder adecuadamente a los riesgos emergentes.

La tecnología domina el mapa de riesgos emergentes, con la IA, los riesgos cibernéticos y los avances futuros entre los principales riesgos de hoy y de mañana. Para los encuestados, la tecnología también es el mayor motor de cambio previsto para los próximos 10 años.

La siguiente gran preocupación son las cuestiones geopolíticas. Las organizaciones encuestadas han detectado una amplia gama de riesgos emergentes que apuntan a fomentar la volatilidad, desde los procesos electores a la cohesión social pasando por

el desajuste entre los intereses gubernamentales y empresariales.

La amplificación y aceleración de los riesgos medioambientales es lo más temido a largo plazo. En los próximos 10 años, el 47% de los encuestados consideran que el cambio climático y los riesgos de transición climática serán un factor de cambio, mencionando aspectos como la degradación del medio ambiente, la necesidad de un cambio de política para hacer frente a los futuros riesgos térmicos, los requisitos de energía y la regulación. Además, las organizaciones creen que se producirán catástrofes con mayor frecuencia.

En cuanto a la práctica desarrollada hasta ahora, el 40% de los encuestados afirma que nunca se le ha pedido que contribuya a la evaluación de los riesgos emergentes de su organización. Pero lo peor es que un 49% es incapaz de especificar los riesgos emergentes que más preocupan a su organización.

Fuente: grupoaseguranza.com

El coste de los ciberataques alcanza el 1,5% del PIB mundial

El próximo año estará marcado por el incremento de los ataques de ransomware, que seguirán siendo la principal amenaza para las empresas a nivel global. España, el quinto país más afectado, enfrenta un panorama complicado, con sectores como el sanitario, la administración pública y la industria en el punto de mira de los ciberdelincuentes.

Este tipo de ataques se caracteriza por su capacidad destructiva, facilidad de acceso y alto índice de éxito, lo que lleva a las organizaciones a destinar más recursos a su prevención. Según Forrester, el 90% de los CISO planea aumentar sus presupuestos de ciberseguridad en 2025.

Retos futuros

Además de tener que protegerse frente a este tipo de ataque, las empresas van a tener que afrontar, en materia de ciberseguridad, otros retos.

La inteligencia artificial está jugando un papel dual en la ciberseguridad. Por un lado, dota a los atacantes de herramientas para diseñar malware más inteligente y preciso, con previsiones de que para 2027 el 17% de los ataques impliquen IA generativa. Por otro lado, las empresas están adoptando esta tecnología como una necesidad para mejorar sus defensas, aunque deben extremar precauciones con la información compartida en sistemas públicos de IA.

Los ataques relacionados con conflictos geopolíticos, como los de denegación de servicio

(DoS) y los dirigidos contra infraestructuras críticas, se intensificarán. La revisión de hardware y firewalls será clave para prevenir que dispositivos vulnerables sean utilizados en estos ataques.

La escasez de talento especializado sigue siendo un desafío crítico y supone una importante brecha en ciberseguridad. En España, la necesidad de profesionales duplica al número actual disponible, lo que genera presión en los equipos existentes y obliga al sector a buscar formas más atractivas de captar y retener talento.

Sectores bajo ataque, como salud y administración pública. En concreto, el sector sanitario será uno de los más atacados debido a su alta predisposición a pagar rescates, con cifras que rondan los 400.000 euros por incidente. La administración pública y la industria también serán objetivos prioritarios por la cantidad de datos sensibles que gestionan y su capacidad financiera.

El factor humano y la formación como prioridad es otro de los retos. La concienciación y formación de los empleados seguirán siendo fundamentales, ya que el factor humano es el eslabón más débil en ciberseguridad. Las empresas deben ir más allá de los cursos básicos y fomentar una cultura de aprendizaje continuo para protegerse frente a las amenazas.

Fuente: future.inese.es

Vivimos en una era en la que la personalización está presente en casi todos los aspectos de nuestra vida. Podemos adaptar productos y servicios a nuestras necesidades, desde cómo configuramos nuestro smartphone hasta cómo seleccionamos las características de un coche. Esta tendencia responde a un consumidor que, cada vez más, demanda flexibilidad y control. Aun así, el mundo de los seguros ha sido tradicionalmente más conservador en su enfoque, ofreciendo soluciones estandarizadas que no siempre reflejan la diversidad de necesidades del cliente moderno. Sin embargo, un sector que mueve anualmente casi 80.000 millones de euros, según Afi, ha aprendido a adaptarse con nuevo productos y servicios como los seguros a medida, que están marcando un antes y un después en la industria.

Cuando accedemos a un producto de estas características, el usuario puede elegir las coberturas que realmente necesita, lo que representa un cambio radical en cómo percibimos estos productos financieros. Antes, las pólizas incluían coberturas prediseñadas, lo que obligaba al asegurado a pagar por riesgos que, en muchos casos, no necesitaba. En este nuevo paradigma, el usuario puede ajustar el seguro a sus circunstancias reales, eliminando coberturas innecesarias y optimizando el coste de su prima. También si sus circunstancias personales o su percepción de riesgo cambian, puede modificar las coberturas de su seguro en cualquier momento. Esto no solo contribuye a un mayor empoderamiento del cliente, sino que también refleja un modelo de negocio

más eficiente y alineado con las expectativas del consumidor moderno.

Los seguros a medida tienen, además, un impacto significativo en la relación entre aseguradora y cliente. Hasta ahora, el sector asegurador había sido percibido como opaco y poco flexible, con contratos difíciles de entender y costes inesperados. Los seguros a medida, por el contrario, fomentan la transparencia y el empoderamiento del cliente. Al permitir que el usuario decida qué riesgos quiere cubrir, cuándo y en qué condiciones se le otorga un rol más activo en la gestión de su protección personal. Esto no solo mejora la satisfacción, sino que también fortalece la relación de confianza porque el cliente se siente así menos frustrado, menos presionado y, valga la redundancia, más protegido.

Imaginemos, por ejemplo, un seguro de Salud que permita activar o desactivar el acceso a servicios médicos ginecológicos o pediátricos conforme el cliente y entorno familiar cambian en el tiempo, o un seguro de Accidentes para prácticas deportivas donde pueda activar o desactivar según la evolución del cliente. Lo mismo pasa con productos que están enfocados a nuestro día a día, como los que protegen móviles, ordenadores o incluso audífonos, donde se puede elegir la cobertura adecuada en función del uso y los riesgos específicos, como caídas accidentales, robos o daños por agua, especialmente si el dispositivo se utiliza fuera de casa o se viaja frecuentemente.

Este tipo de innovación, aunque todavía en sus primeras etapas, representa la dirección hacia la que se encamina el sector. No obstante, también presenta desafíos que debemos tener en cuenta, como la complejidad que implica ofrecer productos altamente personalizados. Esto incluye desde la optimización de los procesos internos hasta la capacidad de analizar grandes volúmenes de datos de manera efectiva o el reto de proyectar la suficiencia actuarial de las primas aplicadas tratando de inferir la futura evolución de la sensibilidad y necesidades del cliente. Para ello, las compañías deberán adaptar su infraestructura tecnológica y realizar una fuerte inversión en I+D como la inclusión de la IA en sus procesos, por ejemplo, a la hora de detectar fraudes.

El impacto positivo de esta personalización también se percibe por parte de las propias aseguradoras, ya que este tipo de productos son una magnífica oportunidad para optimizar su modelo de negocio. Al diseñar productos más específicos, pueden gestionar mejor los riesgos y reducir el impacto financiero de siniestros improbables o irrelevantes para ciertos clientes. ¿En qué se traduce todo esto? En menos costes para todos. En línea, esta capacidad de adaptar la oferta a cada asegurado no solo mejora la eficiencia operativa, sino que también permite a las aseguradoras diferenciarse en un mercado cada vez más competitivo y que, en muchas ocasiones, vive en una guerra de precios

constante. Por eso, ofrecer seguros personalizados ya no es un simple valor añadido que las compañías pueden (o deben) ofrecer, sino que se ha convertido en una macrotendencia.

La consultora Capgemini ya incluyó en 2023 los seguros a medida como una de los principales focos de atención en el sector dentro de la rama de productos digitales. Nosotros vamos más allá y podemos decir, sin temor a equivocarnos, que representan una de las innovaciones más relevantes de la industria en las últimas décadas. Al ofrecer productos personalizados, las aseguradoras no solo satisfacen las expectativas de un consumidor que busca mayor flexibilidad y control, y por qué no, menor precio, sino que también optimizan su operativa y reducen riesgos para adaptarse a las necesidades reales de sus clientes.

El futuro del sector pasa, sin duda, por la capacidad de seguir adaptándose a un mundo cada vez más digital y centrado en el cliente porque las compañías que logren abrazar esta tendencia estarán mejor posicionadas para liderar un mercado cada vez más competitivo y que necesita demostrar, en algunos casos, que pueden ofrecer un valor añadido. Y esto, sin innovación, no es posible.

Por: Sergio Balsa, CSO y cofundador de Insurama Fuente: iproup.com

San José, Costa Rica - La Fundación Iberoamericana Alianza del Seguro ha dado a conocer los Reconocimientos Internacionales 2024 durante la XIV Cumbre Iberoamericana del Seguro, celebrada en San José, Costa Rica. Estos galardones, que reconocen las contribuciones excepcionales en el sector asegurador y en la sociedad, serán entregados en una ceremonia especial el 2025 en Monterrey, México.

Desde su creación, los Reconocimientos Internacionales de la Fundación han premiado a más de 20 proyectos que destacan por su innovación y compromiso con el avance del

sector. Este año, los reconocimientos han puesto el foco en tres áreas fundamentales: la labor de una mujer destacada, el impacto de un líder del sector y un proyecto de sostenibilidad que ha transformado la industria.

Laura Peña Izquierdo – Vicepresidenta de la correduría PEÑA-IZQUIERDO de la República Dominicana, es reconocida por su liderazgo empresarial en América Latina y su compromiso con la educación y la igualdad de género. A lo largo de su carrera, ha impulsado iniciativas que promueven la mejora del sistema educativo y la representación de la mujer en el sector asegurador, contribuyendo

directamente a los Objetivos de Desarrollo Sostenible (ODS), en especial los vinculados a la educación de calidad (ODS 4) y la igualdad de género (ODS 5).

Tomás Soley Pérez – Superintendente de Seguros de Costa Rica y presidente de la Asociación de Supervisores de Seguros de América Latina (ASSAL), recibe el reconocimiento por su destacada trayectoria en la política, la sostenibilidad y la inclusión financiera. Con un papel clave en la creación de normativas y proyectos que han transformado el sector asegurador en América Latina, Tomás Soley ha promovido la sostenibilidad y la responsabilidad social, marcando un legado imborrable en la región.

Proyecto "Sector Asegurador Sostenible" (SAS) – Iniciativa presentada por la Asociación de Aseguradoras Privadas de Costa Rica (AAP). Este proyecto implica la participación del sector asegurador en la sostenibilidad y los derechos humanos, a través de la adopción de prácticas responsables y de impacto ambiental positivo. La integración de criterios de gobernanza ambiental, social y corporativa (ASG) en el sector ha sido un gran paso hacia la sostenibilidad en toda la cadena de valor. (Contenido de la iniciativa)

Reconocimiento extraordinario

Adicionalmente, se otorgó un Reconocimiento Extraordinario al Instituto Nacional de Seguros (INS) de Costa Rica, que celebra su 100º aniversario. Este galardón honra su contribución histórica al seguro costarricense y su resiliencia en la adaptación a los nuevos desafíos del mercado, consolidándose como una entidad de referencia en el país.

Estos premios destacan la importancia de las acciones que impactan de manera positiva tanto en el sector asegurador como en la sociedad, alineándose con la Agenda 2030 de la ONU y los Objetivos de Desarrollo Sostenible. La Fundación Iberoamericana Alianza del Seguro reafirma su compromiso de reconocer iniciativas que transformen el seguro en un motor de cambio para la sostenibilidad, la igualdad y el bienestar global.

del Seguro

La Fundación Iberoamericana Alianza del Seguro tiene su origen en la Alianza del Seguro, constituida en 2020, con la finalidad de abrir un diálogo sincero entre la sociedad y el mundo del Seguro, más allá de las transacciones operacionales por las que el Seguro da cobertura a accidentes, enfermedades o catástrofes. Se inspira en los 17 Objetivos de Desarrollo Sostenible (ODS), y tiene la colaboración de más de 140 organizaciones, entidades y empresas de la industria aseguradora integradas en el Consejo Iberoamericano. Cuenta con un Think Tank integrado por más de un centenar de personas de 27 países de Hispanoamérica, vinculadas al mundo del Seguro y de otros ámbitos sociales y organiza anualmente encuentros entre el mundo asegurador y expertos internacionales de todos los ámbitos sociales para dibujar el futuro del sector.

Asimismo ha puesto en marcha cuatro iniciativas para colaborar con las empresas y organizaciones del ámbito asegurador en la implementación en su gestión de los ODS: el Sello Verde, que permite certificar las iniciativas y el compromiso con acciones para reducir el impacto ambiental y contribuir a la sostenibilidad del planeta; el Sello de Igualdad que implica implementar un sistema de gestión que garantiza la igualdad e inclusión; el Sello de Empresa Saludable para aplicar un modelo que logre el bienestar biopsicosocial de las personas que trabajan en empresas u organizaciones; y el Programa Internacional de Seguros Inclusivos y Paramétricos, un curso de 50 horas, online y sincrónico del que ya se han llevado a cabo cuatro ediciones, que quiere impulsar la creación de productos aseguradores con impacto social.

Para más información: comunicacion@aliazadelseguro.org https://fundacion.alianzadelseguro.org

El verdadero éxito de una empresa y su sostenibilidad socioeconómica implica asegurar el principio de igualdad. SÚMATE AL SELLO DE IGUALDAD

Cuando se habla de los diferentes tipos de violencia que hay contra las mujeres en todo el mundo, una de las que tal vez pasa más desapercibida es la económica. Esta modalidad, más allá de secuelas físicas, deja graves consecuencias en la mente de quienes la sufren, especialmente en la autoestima, y en algunos casos sigue siendo un misterio.

Para generar conciencia sobre este flagelo, en el marco del Día Internacional de la Eliminación de la Violencia contra la Mujer, docentes del Politécnico Grancolombiano dieron a conocer una guía en la que mediante cinco simples señales, se puede saber si se está siendo víctima y acudir ante las autoridades.

Marisol Salamanca Olmos, docente del Politécnico, destacó que visibilizar todos los tipos de violencias contra la mujer es una tarea de suma importancia, si se tiene en cuenta que según el Instituto Nacional de Salud (INS), el 75,6% de los casos registrados en 2024 en Colombia han sido contra ellas, y aunque esta cifra evidencia la magnitud del problema, la violencia no solo se manifiesta a través de agresiones físicas o psicológicas.

Esta profesora se ha destacado por investigar la violencia económica, encontrando que se restringe la autonomía de las mujeres, especialmente en contextos de relaciones de pareja, donde a menudo se les prohíbe trabajar, se les limita el acceso a sus ingresos y se les controla el uso del dinero.

"Esta situación de dependencia económica no solo afecta la calidad de vida de las mujeres, sino que también limita sus posibilidades de escapar de situaciones de abuso, perpetuando un ciclo difícil de romper", explicó.

Así mismo explicó que estos comportamientos van desde prohibiciones específicas para trabajar, hasta situaciones en las que las mujeres deben entregar sus ingresos o solicitar autorización para realizar gastos personales y destacó que en muchas ocasiones es un problema que crece en la sombra y sólo se visibiliza cuando es muy tarde.

La docente indicó que la violencia económica es un proceso gradual de aislamiento y dependencia que "se va instaurando poco a poco, al principio las mujeres pueden no darse cuenta de que están siendo controladas, pero con el tiempo pierden toda capacidad de decisión sobre sus propios recursos".

¿Cómo detectarlo?

Una primera forma de identificar este flagelo es el control de ingresos y bienes. Allí Marisol Salamanca explicó que se presenta cuando la pareja limita el uso y la disposición de los ingresos y bienes propios o en conjunto, impidiendo a la mujer tomar decisiones sobre su propio dinero o patrimonio.

“También cuando hay exclusión de decisiones financieras. La mujer no participa en decisiones

económicas importantes para ella o el hogar, incluyendo temas de ahorro e inversión, o en la prohibición de acceso a educación o empleo, es decir, no se les deja estudiar o acceder a oportunidades laborales que le permitirían mejorar su situación económica y su independencia”, acotó.

Una cuarta señal de alerta es la negación de servicios financieros, que usualmente se manifiesta cuando no se le permite abrir cuentas bancarias o acceder a servicios financieros, manteniéndola en una situación de dependencia económica total. En este punto indicó que es muy delicado, ya que se dan restricciones de libertades básicas.

“La clave para combatir la violencia económica está en el empoderamiento de las mujeres desde temprana edad. La educación y el acceso a oportunidades laborales nos permite construir una vida independiente y tener opciones fuera de relaciones abusivas. La educación es la herramienta más poderosa para que puedan decidir sobre su propio futuro y evitar situaciones de dependencia económica", manifestó.

Por último, la quinta señal de violencia económica y tal vez la más delicada, es la explotación laboral no remunerada, que se da cuando la pareja obliga a la mujer a trabajar en un negocio familiar sin recibir pago, aprovechándose de su trabajo sin compensación económica.

“La violencia económica es un fenómeno que no discrimina clases sociales, niveles educativos ni contextos urbanos o rurales; sin embargo, es una realidad que permanece invisible, en parte porque no deja señales físicas y porque, culturalmente, se ha normalizado que las mujeres dependen de sus parejas para subsistir”, destacó Salamanca Olmos.

Dicho esto, la profesora Marisol Salamanca cerró diciendo que el mayor reto de las autoridades mundiales está en poner la violencia económica bajo la lupa de la opinión pública, para de esta forma crear redes de apoyo que le permitan a las mujeres superarse y dejar atrás este problema.

Fuente: portafolio.co

Se trata de uno de los principales retos de la COP16 sobre biodiversidad, que se celebró del 21 de octubre al 1 de noviembre en Cali (Colombia): incrementar el financiamiento en favor de la naturaleza. Varias de estas iniciativas ya pueden implementarse. A continuación, tres ejemplos.

Se calcula que el financiamiento mundial para favorecer la biodiversidad está en torno a los 143 000 millones de dólares al año, de los cuales, según la OECD, cerca de 6000 millones proceden de ayuda internacional como la que presta el grupo AFD. Esto no basta para frenar el colapso de las poblaciones animales —en los últimos 50 años, el tamaño medio de las poblaciones de animales vertebrados salvajes se ha desplomado un 73 % según el WWF— o la degradación de los servicios que nos brindan los ecosistemas.

Según los estudios, las necesidades varían. El Marco Mundial de Biodiversidad de KunmingMontreal, adoptado en 2022, insta a movilizar al menos 200 000 millones de dólares, así como a retirar, de aquí a 2030, 500 000 millones de dólares al año en subvenciones que resultan nocivas para la biodiversidad.

La movilización general cada vez es mayor, y los actores financieros no son ajenos a ella. Y menos aún cuando la pérdida de biodiversidad les afecta en más de un sentido: en un estudio reciente, el Fondo Monetario Internacional alerta sobre la degradación de los servicios ecosistémicos, lo que podría “plantear una seria amenaza para la economía global y el sistema financiero”. A la hora de impulsar la integración de la biodiversidad en el sector financiero, los bancos públicos de desarrollo ya desempeñan un papel clave. A continuación, tres ejemplos.

1. Fomentar la inversión en soluciones basadas en la naturaleza

Debido a su eficacia a la hora de luchar contra el cambio climático y de proteger la biodiversidad, las soluciones basadas en la naturaleza (SBN) disponen desde hace años de una serie de estándares internacionales, como el de la Unión Internacional por la Conservación de la Naturaleza (UICN) —creado con el apoyo económico de la AFD—, que permite a los inversores identificar con mayor facilidad los proyectos que implantan estas soluciones y armonizar las prácticas.

Ahora bien, las SBN que aspiran a proteger, manejar de forma sostenible o restaurar un ecosistema, al tiempo que ponen de relieve otros retos a los que nos enfrentamos como sociedad, no suelen aplicarse tanto como deberían. Actores tales como el Banco Asiático de Desarrollo han intentado solucionarlo con el lanzamiento de la iniciativa Nature Solutions Finance Hub. El objetivo es identificar e iniciar aquellos proyectos financiables que implanten soluciones basadas en la naturaleza en Asia y el Pacífico. Para ello, reúne fondos públicos, privados y donaciones, así como a organizaciones de referencia en la protección del medio ambiente, como el WWF o The Nature Conservancy. La AFD ha donado un millón de euros a esta iniciativa.

2. Una mejor detección de los riesgos financieros derivados de la pérdida de biodiversidad

Lo cierto es que los actores más expuestos a los riesgos relacionados con la pérdida de biodiversidad no tienen por qué ser los que más se preparan para ello. En este sentido, se está investigando para facilitar el análisis de los efectos que dichos riesgos podrían tener para las grandes empresas e instituciones financieras.

“Si un servicio ecosistémico se degrada y una empresa que depende del mismo se debilita, corremos el riesgo de que esta no pueda seguir devolviendo sus préstamos o de que deje de contribuir a los presupuestos del Estado”, explica Julien Calas, investigador especialista en biodiversidad de la Agence Française de Développement. “Por lo tanto, a los bancos les interesa identificar las problemáticas de dependencia y de impacto directamente relacionadas con la biodiversidad de las empresas que financian para así evitar que acaben afectándoles a ellos también. Además, les ayuda reconocer qué sectores ofrecen oportunidades de inversión menos arriesgadas”.

Entre 2021 y 2023, la AFD desarrolló en Sudáfrica un estudio acerca de la exposición macrofinanciera

del país a estas amenazas. “Analizamos la vulnerabilidad del sistema bancario por medio de un análisis con una alta granularidad geográfica. Por ejemplo, descubrimos que los sectores económicos altamente dependientes del suministro de agua se concentraban en unos cuantos municipios que, precisamente, suelen tener problemas de acceso al agua, algo que podría agravarse”, explica Paul Hadji-Lazaro, economista especializado en biodiversidad de la AFD. El banco central y el banco de desarrollo sudafricanos han seguido con interés estas conclusiones.

Por otro lado, un proyecto financiado por el programa Ecopronat de la AFD tiene como objetivo comparar varias “métricas de biodiversidad” existentes, lo que en la actualidad permite a los bancos públicos de desarrollo calcular el impacto que cierto proyecto o actividad económica tienen sobre la biodiversidad, con una eficacia variable. El objetivo es que se tenga más en cuenta la biodiversidad a la hora de analizar los riesgos en la toma de decisiones de financiamiento. Los principales resultados se presentarán en la COP16. “Queremos ponérselo más fácil a nuestros homólogos, que se plantean las mismas preguntas que nosotros”, señala Julien Calas.

Las iniciativas en ese ámbito también pasan por la capacitación. Campus Groupe AFD, en colaboración con la Caisse des Dépôts, lanzará el 28 de octubre un curso en línea (o Mooc) que proporcionará una visión global de los retos que plantean los riesgos financieros ligados a la naturaleza. Estará abierto a todo el mundo, será gratuito y estará disponible en francés, inglés y español. El módulo, que dura en torno a hora y media, está organizado en seis secuencias de unos diez minutos cada una. Entre los formadores, se encuentra Étienne Espagne, economista especializado en el clima del Banco Mundial, o Nathalie Borgeaud, de la Taskforce on Nature-related Financial Disclosures (TNFD).

3. Recurrir a los créditos de carbono azul

Entre las últimas herramientas de “financiamiento azul”, destinadas a proteger la biodiversidad marina, destacan los créditos de carbono azul. Este mecanismo se basa en la capacidad de los ecosistemas costeros, como los manglares, los hábitats de plantas submarinos y las marismas de litoral, de atrapar el carbono de la atmósfera —hasta cuatro veces más carbono por unidad de superficie que los bosques terrestres. Por ello, son unos aliados imprescindibles en la lucha contra el cambio climático, aunque sus servicios van mucho más allá: proporcionan hábitat y recursos a una amplia variedad de especies acuáticas y terrestres.

Así pues, un proyecto de conservación o restauración de manglares podría generar créditos de carbono azul y vendérselos a las empresas para que estas puedan compensar sus propias emisiones como parte de sus obligaciones normativas y de su estrategia de reducción de gases de efecto invernadero. Se trata de una forma de diversificar las fuentes de financiamiento de los proyectos de protección ambiental y de perpetuarlos, ya que dichos créditos se emiten a largo plazo y, por lo tanto, continúan remunerando durante todo ese periodo.

En junio, la Agence Française de Développement lanzó el programa Facilidad Carbono Azul. Este fondo, dotado con seis millones de euros, permitirá probar los créditos de carbono azul, el nuevo mecanismo de financiamiento de proyectos de protección de la biodiversidad, para así fomentar la conservación y restauración de estos valiosos entornos.

Fuente: afd.fr

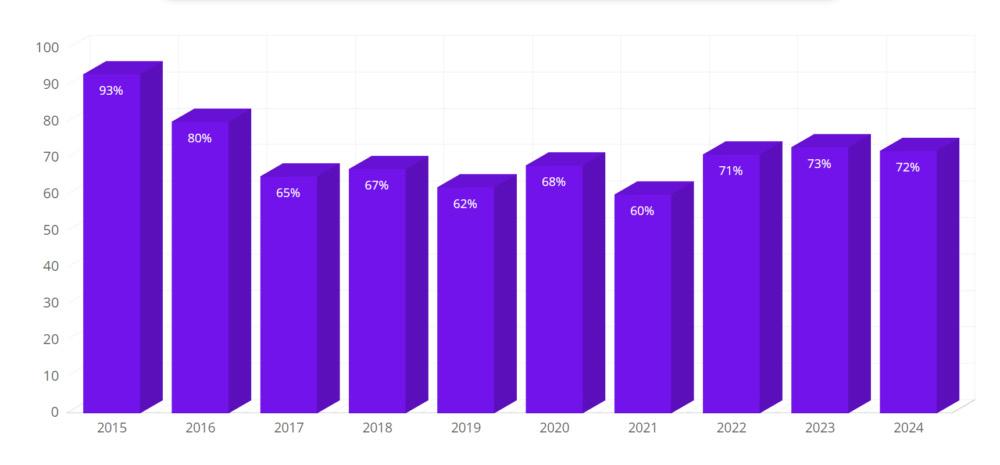

La 10ª edición de la encuesta CEO Outlook de KPMG muestra que, aunque la confianza en las perspectivas de crecimiento de la economía mundial disminuyó desde 2015, el 72% de los CEOs sigue confiando. El 92% tiene la intención de aumentar el número total de empleados de su plantilla, el porcentaje más alto registrado desde 2020. La IA sigue siendo la principal prioridad de inversión para la mayor parte de los encuestados (64%) y una mayoría significativa (76%) cree que no tendrá un impacto considerable en el número de puestos de trabajo.

En la última década, los CEOs más importantes del mundo demostraron su capacidad de resiliencia y contribuyeron al éxito de sus empresas a pesar de la disminución de la confianza en la economía global, según se desprende de la encuesta realizada por KPMG Internacional a 1.325 líderes de negocios de los principales mercados internacionales. Todos los consultados dirigen compañías que registran ingresos anuales de más de 500 millones de dólares, de ese total un tercio tiene ingresos de más de 10 mil millones.

Esta es la décima edición del “CEO Outlook 2024” y revela que solo el 72% de los CEOs confía en la dirección de la economía mundial en los próximos 3 años, frente al 93% de 2015, cuando se realizó la encuesta por primera vez. Sin embargo, en los planes futuros de contratación de los CEOs el 92% afirma que tiene previsto aumentar el número de empleados en los próximos 3 años. Es la proporción más alta desde 2020. Esta intención alcista de contratar empleados se genera a pesar de que los líderes sufren la exigencia de dirigir una organización grande, siendo que el 72% de ellos confiesan que se sienten más presionados que

el año pasado para lograr la prosperidad a largo plazo de sus empresas. Los factores que según los encuestados constituyen las principales amenazas para el crecimiento también fueron cambiando: los desafíos en torno a la cadena de suministro y los problemas operativos están ahora por encima de la ciberseguridad y de la principal amenaza del año pasado: la geopolítica y la incertidumbre política.

Por su parte, Néstor García, CEO y Presidente de KPMG Argentina, señala que “este escenario de incertidumbre que expresan los lideres empresarios mundiales acerca de cómo evolucionará la economía encuentra hoy a la Argentina en un profundo cambio de su esquema económico orientado hacia un sistema abierto y competitivo. Esto representa un gran desafío, pero al mismo tiempo una oportunidad por las potencialidades que tiene el país en sectores clave de gran demanda mundial como son los vinculados a la agroindustria, a la energía y a la economía de conocimiento, entre otras. Las empresas que no se transformen y se adapten rápidamente tendrán problemas para crecer en la nueva economía digital que está impulsando el cambio”.

Detrás de la incertidumbre económica (53%), la carrera por adoptar la inteligencia artificial (50%) es el tema que más preocupa hoy a los CEOs; y está claro que la mayoría de los líderes reafirman su compromiso de aumentar la inversión en innovación y tecnología (incluida la IA), como motor de crecimiento. De hecho, la mayoría (64%) identificó a la IA como su principal prioridad de inversión en 2024, aunque gran parte de ellos considera que esta inversión generará frutos en el mediano plazo, siendo que el 63% espera ver ese rendimiento en los próximos 3 a 5 años.

Está comprobado que los CEOs creen que las personas y las capacidades son fundamentales para aprovechar el potencial de la IA generativa (IAG), y los 3 principales beneficios de la implementación de la IA reconocidos este año son el aumento de la eficiencia y la productividad, una mejor calificación de la fuerza laboral para prepararse al futuro, y el aumento de la innovación organizacional. A pesar de ello, siguen siendo conscientes de los riesgos que presenta la rápida implementación de nuevas tecnologías. Más de la mitad (61%) sostuvo que los desafíos éticos se encuentran entre los más difíciles de abordar a la hora de implementar la IA en sus empresas, mientras que la falta de regulación (50%), y de habilidades y capacidades técnicas (48%) fueron otras áreas de preocupación.

Por último, mientras que un 76% de los CEOs creen que la IA no afectará fundamentalmente al número de puestos de trabajo en su organización, sólo el 38% considera que sus empleados tienen las habilidades adecuadas para aprovechar completamente los beneficios de la IA; y el 58% está de acuerdo en que la integración de la IA generativa hizo que se replantearan las habilidades requeridas para los puestos junior.

Desde 2015, los CEOs tienen que afrontar cambios en los patrones de trabajo ya que los empleados buscan más equilibrio, flexibilidad y una alineación entre sus creencias personales y el objeto de la organización. Este cambio hizo que los líderes

exitosos situaran a los colaboradores en el centro de sus estrategias de crecimiento afianzando la relación con los empleados para retener y atraer talentos diversos y apoyar el crecimiento y la productividad.

La encuesta de este año muestra una convicción cada vez mayor de que la vuelta a la oficina está prevista en un futuro cercano. De hecho, el 83% espera un retorno total a la oficina en los próximos 3 años, un porcentaje significativamente superior al 64% registrado en 2023. Otro 87% de los encuestados afirma que es probable que recompense a los empleados que hagan el esfuerzo de volver a la oficina con mejores asignaciones, aumentos salariales o ascensos.

Aunque la atención continúa centrándose en el debate sobre el lugar de trabajo, los CEOs reconocen que existen otras cuestiones relacionadas con el talento que podrían afectar su crecimiento futuro. Casi un tercio (31%) afirma estar preocupado por los cambios en el mercado laboral, concretamente por el número de empleados que se jubilarán pronto y la falta de trabajadores calificados disponibles para sustituirlos. En respuesta a la escasez de talento que se observa, el 80% de los CEOs coinciden en que las organizaciones deberían invertir en el desarrollo de habilidades y en el aprendizaje permanente dentro de las comunidades locales para garantizar el acceso a futuros talentos.

En la última década, los CEOs renovaron su compromiso con ESG y la sostenibilidad como fuente de creación de valor. En 2015, clasificaron al riesgo ambiental como el que menos les preocupaba. Pero este año casi una cuarta parte (24%) reconoce que la principal consecuencia de no cumplir con las expectativas en materia de ESG sería dar una ventaja a los competidores, superando a la amenaza a su propia posición (21%) y los desafíos en torno al reclutamiento (16%).

Además, a pesar de la creciente politización de la agenda de ESG en algunos países, los líderes son especialmente sensibles al impacto que estas temáticas pueden tener en la confianza y la

Confianza de los CEOs en la economía mundial (2015-2024)

reputación de su organización. El 76% de los CEOs dice que estarían dispuestos a desprenderse de una parte rentable del negocio si dañara su reputación, mientras que el 68% de los CEOs afirman que tomarían posición sobre un tema político o social controvertido, incluso si el directorio expresara preocupaciones al respecto.

Sin embargo, más de la mitad (66%) de los lideres admiten que no están preparados para enfrentar la evaluación y las expectativas de las partes interesadas con respecto a las cuestiones de ESG, lo que sugiere que planean tomar medidas para reducir estos riesgos. En respuesta a las crecientes presiones externas y de las partes interesadas, los CEOs también parecen estar cambiando la forma de comunicar sus esfuerzos en materia de ESG. En la encuesta global de este año, el 69% reveló que, si bien mantuvieron las mismas estrategias relacionadas con el clima durante los últimos 12 meses, adaptaron el lenguaje y la terminología que utilizan interna y externamente para satisfacer las nuevas expectativas de las partes interesadas. Por ejemplo, las fuerzas políticas y sociales han llevado a algunas empresas a cambiar el lenguaje que utilizan, y algunas organizaciones prefieren utilizar términos generales como «sostenibilidad», en lugar del término más amplio «ESG». En la encuesta de este año el 69% de los CEOs revelaron que, aunque han mantenido las mismas estrategias relacionadas con el clima en los últimos 12 meses, han adaptado el lenguaje y la terminología que utilizan para satisfacer las necesidades cambiantes de las partes interesadas.

Resulta revelador que a medida que se acerca 2025, año en el que muchas organizaciones informarán sus objetivos medioambientales, el 30% afirme que el mayor obstáculo para alcanzar sus ambiciones climáticas es la complejidad de la descarbonización de su cadena de suministro, un problema agravado por las actuales tensiones geopolíticas en todo el mundo y las actividades que afectan a las principales rutas comerciales mundiales.

Por último, además de seguir las tendencias de la última década, la encuesta de 2024 reveló un cambio generacional. Los líderes más jóvenes (78% de los que tienen entre 40 y 49 años) admitieron sentirse más presionados para garantizar el éxito a largo plazo de su empresa que los líderes de más edad (68% de los que tienen entre 60 y 69 años). Sin embargo, los más jóvenes también mostraron mayores niveles de confianza a la hora de afrontar algunos de los problemas críticos de su organización. Aunque tienen menos confianza en que su organización pueda abordar todas sus prioridades de ESG simultáneamente en comparación con sus pares de mayor edad, confían más en su capacidad para hacer frente al control de las partes interesadas sobre las políticas de ESG. Un 43% de los CEOs de entre 40 y 49 años se muestran confiados en comparación con el 33% de los CEOs de entre 50 y 59 años y el 30% de los que tienen entre 60 y 69 años.

Fuente: 100seguro.com.ar

Para ver claro, basta con cambiar la dirección de la mirada.

Antoine de Saint-Exupéry

Acompañamos a las empresas en uno de los retos más transcendentales que debe asumir: su TRANSFORMACIÓN. contacto@genesisconsulting.es genesisconsulting.es

Por: Germán Molina

Díaz

Economista, miembro de número de la Academia Boliviana de Ciencias Económicas (ABCE)

En un análisis de opinión de fecha 26 de julio del 2023 ¿Para qué sirve el freno? sobre mi experiencia del primer día de clases en agosto de 1979 en el Posgrado de Economía en el Centro de Estudios Macroeconómicos de la Argentina (CEMA), en la materia Teoría de los Precios, el profesor Carlos Alfredo Rodríguez explico que los frenos no servían para frenar, sino sirven para aumentar la velocidad de los vehículos, porque sin frenos la velocidad seria moderada y la conducción seria con prudencia para prevenir un accidente. En una economía, los frenos o controles en la asignación de los recursos económicos aceleran que los bienes y servicios escasean o desaparezcan rápidamente en los mercados.

En el transcurso del tiempo sucedieron otras formas de frenos como fue: la pandemia del COVID-19; protestas y paros e instituciones frágiles.

Ante la pandemia COVID-19 a partir del 22 de marzo del 2020 se priorizo la vida a la economía declarando una cuarentena rígida paralizando las actividades cotidianas de las personas y empresas, sin embargo, algunas labores presenciales fueron sustituidas por virtuales como sucedió con la educación y otras actividades, sin embargo, afecto al sistema de precios y a la producción de bienes y servicios.

Marchas de protestas o bloqueos contra una administración gubernamental nacional, departamental, municipal, jueces o fiscales destrozan la confianza, credibilidad, distorsionan el sistema de precios y los incentivos aspectos básicos de una economía atractiva para la inversión, producción y empleo .

Tener de alta calidad instituciones políticas y económicas en las naciones explican su éxito o fracaso , es decir, resultados económicos negativos se explicarían por la baja calidad institucional.

Los frenos, pandemia, débiles instituciones, una estructura de organización política, económica administrativa del Estado boliviano que gasta más que su ingreso, Modelo de Economía Social Comunitaria Productiva 2006-2024” (MESCP), política económica y sus resultados desfavorables porque se basa en una concepción de la sociedad y la economía que pretende mostrar a las acciones estatales como fruto de decisiones colectivas pactadas libremente, sin respetar la libertad individual de las personas y costos elevados de pérdida de la productividad, competitividad y bienestar económico del país.

Si el papel del Estado abarca todas las actividades en el país y cuando así sucede, según la Escuela de Economía de la Elección Pública el resultado será que tiende a un gobierno grande y mercados con control.

La política de estatismo e intervención de los mercados de bienes y servicios, ocasiona la pérdida de competitividad y productividad, y además la falta de reglas claras estable un clima adverso a la producción, inversión y consumo. Los consumidores, empresarios bolivianos y extranjeros son agentes racionales que conocen el modelo de economía estatista populista y las consecuencias que tiene, y por lo tanto toman sus decisiones anticipadamente a los efectos de las políticas públicas.

Los datos de las principales variables

macroeconómicas durante el trienio 20212023 y 2024 registran cambios en los niveles y tendencias.

El crecimiento económico en el periodo 20202023 registra cambio de tendencia de un decrecimiento de 8,7 por ciento el 2020 a un incremento de 6,1 por ciento el 2021 y continua el 2022 con un menor crecimiento de 3,6 por ciento el 2022 y una tasa de incremento de 3,1 por ciento para el 2023, con un promedio en el trienio de 4,3 por ciento por debajo del promedio esperado de 5,1 por ciento en el Plan de Desarrollo Económico y Social (PDES). Al primer y segundo trimestre 2024 el crecimiento de la economía registro 1,31 por ciento y 2,58 por ciento respectivamente muy por debajo del programado en el PDES.

Respecto al costo de vida medido con la tasa de inflación durante el período 2020 al 2023 van de un mínimo de 0,67 por ciento el 2020, un 0,90 por ciento el 2021, a un máximo de 3,12 por ciento el 2022 y una tasa de inflación de 2,12 por ciento el 2023, y un promedio durante el trienio de 2,05 por ciento por debajo del programado de 4,7 por ciento en el PDES. que significa que el ingreso fijo de las personas fue afectado de forma moderada según la variación del Índice de Precios al Consumidor (IPC). También la subvención, precios regulados y el ingreso y salida de productos al país vía contrabando repercutió en los precios internos y la tasa de inflación reprimida y postergada. La tasa de inflación acumulada a octubre del 2024 registro 7,26 por ciento siguiendo una tendencia creciente y duplicando a la tasa de inflación anual programada.

Acerca del comportamiento de la inversión pública como porcentaje del PIB ejecutado, alcanzo un 51,0 por ciento respecto al promedio esperado de 13,5 por ciento, programado en el PDES.

El sector público desde el 2014 hasta el 2024 registra un elevado déficit fiscal respecto al Producto Interno Bruto acumulado de 84,39 por ciento, por mantener un elevado gasto público

que no puede ser financiado con recursos genuinos porque “No hay plata” y para cubrir la brecha faltante recurre al endeudamiento externo e interno que al inicio es un ingreso de recursos en dólares y cuando se cumplen los vencimientos según los plazos establecidos en contratos significa una salida de dólares para pagar los intereses y la amortización del capital como sucede ahora.

En el período 2015-2023 la balanza comercial acumulada en nueve años alcanzo un déficit respecto al producto interno bruto de 43,4 por ciento, porque las importaciones estuvieron por encima de las exportaciones.

Bolivia en la actualidad se caracteriza por tener déficits gemelos de balance fiscal y balance comercial. Por otra parte, los déficits gemelos permanecen nueve años y al ser prolongado tiene sus consecuencias no favorables en la inversión y el consumo por la desconfianza de los consumidores y empresarios acerca del modelo económico, política económica y sus resultados.

El 2006 el tipo de cambio nominal promedio fue Bs8,03 = $US1 y el stock de las RIN del BCB fue de $US3.178 millones y el 2023 el tipo de cambio nominal promedio fue de Bs6,96 cotización oficial menor en Bs1,07 (-13,3%) y el stock de las RIN del BCB de $US1.709 millones menor en $US1.469 millones (-46,2%), es decir con un monto mayor de divisas el precio del dólar fue más elevado, diferente a lo que ocurre hoy porque con un monto menor de divisas el precio del dólar es menor que incentivo el funcionamiento de un mercado paralelo del dólar, un atraso cambiario y el retorno de la brecha cambiaria.

Fueron emitidos varios informes no favorables sobre la economía boliviana al 2024 por empresas internacionales calificadoras de riesgo señalando que Bolivia se mantiene como el segundo mayor ‘Riesgo País de la región, solo por debajo de Venezuela que tiene el índice más alto, que significa la probabilidad que no cumplamos con nuestras obligaciones financieras externas por la escasez de dólares.

Por lo mencionado, con el actual marco normativo, conceptual, modelo económico, política económica con el argumento del pachamismo económico los resultados son: escasez de dólares; escasez de gasolina y diésel; elevado déficit fiscal; déficit cuasi fiscal; déficit de balanza comercial; bajo crecimiento económico; elevada inflación; brecha y atraso cambiario; chaqueo descontrolado etc. que del talento boliviano en lo económico nos condujo al lamento boliviano económico. La actual situación económica, política, social y medio ambiente del país es compleja, delicada sin perspectiva de resolverla en el corto plazo porque el país transita por un ciclo presupuesto electoral por la proximidad de las elecciones nacionales en agosto del 2025.

Ningún modelo económico es cien por ciento correcto o erróneo. Todos tienen aspectos positivos y también negativos. Algunos son económicamente consistentes y otros inconsistentes. Otros son consistentes políticamente, pero no son sostenibles económicamente. Es decir, la realidad concreta es muy diferente a un modelo económico teórico, que aun ajustándolo no resuelve las necesidades de las personas, por lo tanto, no se tiene que insistir, forzando que todos se ajusten a un modelo teórico, sino hacer las cosas bien dejando de hacer alquimia económica y se respete los principios y leyes económicas. Seguir experimentando con ideas que ya fueron probadas y sin éxito pueden hacerlo, pero también deben asumir los costos que representan.

Con relación al mensaje presidencial del 8 de noviembre del 2024 a cuatro años de gestión, discurso pronunciado por el jefe del Estado al inicio del nuevo y último período legislativo 20242025, genero expectativa de que brindaría una rendición de cuentas y el anuncio de medidas destinada a resolver los problemas que padecen los hogares y empresas, pero no fue colmada y solo señalo que: no lograron prever como gobierno tener cuatro años de asedio sistemático de fuentes internas; que el reciente bloqueo ha costado cerca de cuatro mil millones de dólares; que

logro mantener una economía estable en medio de vaivenes en los precios en la canasta básica; que la iliquidez temporal del dólar la enfrentara hasta resolverla; que la Asamblea Legislativa apruebe los financiamientos internacionales y los contratos para la industrialización del litio; que somos parte de los BRICS; que la problemática económica actual se origina en la falta de inversión en el sector energético; en 7 de los 9 departamentos se explora, con 49 proyectos exploratorios y perforaron 21 con 12 exitosos; que se produciría 1.000 toneladas de carbonato de litio grado batería en julio 2025; que una producción anual de un millón de toneladas de acero significará mil millones de dólares en importaciones; que el Censo de Población y Vivienda es moderno, transparente, participativo; que el modelo económico les dan razones para sentirse orgullosos; acepto que tienen problemas, y esperanzas; que rectificará los errores cometidos y reconoció que este año es político y trabajara por la estabilidad política, económica y social.

No menciono nada sobre: el riesgo país que en el ranking latinoamericano Bolivia se ubica en segundo lugar después de Venezuela; el déficit fiscal y balanza comercial; la deuda externa e interna; la declinación de la actividad económica y principalmente respecto al PDES 2021-2025 que fue presentado al Legislativo y su ejecución en 4 años no se aproxima a las variables programadas de crecimiento económico promedio, tasa de inflación promedio y el ratio de inversión pública respecto al PIB promedio, situación que significa que la gestión gubernamental no cumplió con su plan que oferto a los bolivianos.

En conclusión, la economía es el estudio de la humanidad en sus quehaceres cotidianos como lo definió Alfred Marshall que sigue vigente en el siglo XXI y por lo tanto, para que la economía boliviana logre un crecimiento económico elevado y sostenible reconsidere la vigencia de las sencillas verdades económicas, en la elaboración y aprobación de políticas económicas.

Referencias:

1. 43 años de conflictos, CERES, Plural Editores. un estudio del Observatorio de Análisis de Conflictos Sociales (CERES) revela que en los últimos 40 años se ha registrado, en promedio, un conflicto cada día en Bolivia. Entre 1970 y 2010 hubo 13.897 conflictos.

2. El Premio Nobel de Economía 2024 fue otorgado a los economistas Daron Acemoğlu, Simón Johnson y James Robinson por sus investigaciones pioneras sobre el impacto de las instituciones en el desarrollo económico y la prosperidad de las naciones.

3. Según Dornbusch y Edwards (1992) distinguen cuatro fases comunes a la gran mayoría de experiencias de economías populistas. La primera crece la producción, los salarios reales y empleo, y las políticas macroeconómicas tienen gran éxito. La segunda se crea cuellos de botella en la economía debido en parte a una fuerte expansión de la demanda de bienes nacionales y en parte a una creciente falta de divisas. La tercera es la escasez generalizada, aceleración de la inflación, deficiencia de divisas, fuga de capitales y desmonetización de la economía, déficit presupuestario, disminución de ingresos fiscales y aumento del costo de los subsidios. Finalmente, viene una estabilización ortodoxa de la economía.

4. Utilizando año base 2016, según publicación “Memoria de la economía boliviana 2023”. El costo de vida medido con la variación del IPC sube moderadamente porque se mantiene una inflación reprimida, gracias a una política fiscal de subvención en las tarifas de hidrocarburos, electricidad y algunos alimentos en la actualidad que permite a los consumidores acceder a precios regulados y su abastecimiento, pero afectando al crecimiento de la producción nacional y la creación de nuevos puestos de trabajo.

Las criptomonedas son sistemas que permiten pagos seguros en línea que se denominan en términos de «tokens» virtuales, que están representados por entradas de contabilidad internas del sistema.

5. Información disponible al momento de redacción del análisis.

6. Memoria de la Economía Boliviana 2023, que salió a la venta el viernes 6 de agosto con información a septiembre 2023 del déficit fiscal respecto del PIB de 5% que incorporando la información del cuarto trimestre 2023 periodo de elevada expansión del gasto público llegaría a dos dígitos.

7. Principios de economía, Alfred Marshall, 1989. Cita en Principios de Economía, N. Gregory Mankiw.

Un estudio calcula que, si no se toman medidas de reducción de residuos, los equipos que quedarán obsoletos en los centros de datos hasta 2030 provocarán un importante problema ambiental

Gigantes tecnológicos como Google, Microsoft o Meta están inmersos en una frenética carrera por desarrollar más y más herramientas basadas en inteligencia artificial (IA) generativa. Esa competición está dejando su huella en el planeta. El entrenamiento y mantenimiento de estos sofisticados modelos requiere de un gigantesco poder computacional funcionando las 24 horas en los centros de datos. Eso ha disparado el consumo energético de estas infraestructuras, así como sus emisiones de carbono asociadas y el gasto de agua, empleada para refrigerar los sistemas. Pero la huella ambiental de la IA generativa no acaba aquí. Los equipos usados en los centros de datos en los que se cocina esta tecnología hay que renovarlos continuamente, y eso produce una gran cantidad de residuos digitales, incluyendo metales altamente tóxicos, como el plomo o el cromo. Un grupo de científicos ha hecho cálculos y su conclusión es alarmante: si no se toman medidas para reducir la basura electrónica asociada a la IA generativa, esta se multiplicará por 1.000 hasta 2030, alcanzando entre 1,2 y 5 millones de toneladas.

La investigación, cuyos resultados se publican

hoy en la revista Nature Computational Science, quiere contribuir a encontrar la forma de reducir la basura electrónica asociada a la IA generativa, en particular a los grandes modelos de lenguaje (LLM) como ChatGPT, Copilot, Gemini, Claude o Llama. “Soy bastante optimista respecto a la posibilidad de impulsar estrategias de economía circular entre los principales actores implicados en la IA generativa”, asegura a este periódico Peng Wang, investigador del Instituto de Medio Ambiente Urbano de la Academia China de las Ciencias, en Xiamen, y uno de los autores del estudio. “Sin embargo, tengo una profunda preocupación en cuanto a la competencia entre la tasa de expansión de la IA generativa y la adopción de la economía circular. Dado el aumento sin precedentes de la demanda de esta tecnología, para ganar esta batalla, las medidas de choque deberían implementarse de manera inminente”, añade.

Wang y sus colegas tomaron como referencia para sus cálculos el servidor de ocho unidades GPU Nvidia DGX H100, de 2023. Es, hoy por hoy, el hardware de referencia en el procesamiento de IA, que necesita equipos mucho más potentes

que los empleados en el resto de programas que se ejecutan online. Los autores del estudio han construido cuatro escenarios de futuro para estimar la evolución de la IA generativa, y su demanda asociada de procesamiento de datos, entre 2020 y 2030. El primero considera una expansión limitada de la industria de los chips y las manufacturas relacionadas con la IA generativa. Sitúa el crecimiento en el 41%, el mismo que se experimentó entre 2022 y 2023, entendiendo que es imposible que el ritmo sea menor porque desde entonces se han anunciado o presentado versiones mejoradas de varios de los modelos más usados.

Los siguientes tres escenarios son el conservador (+85%), que se basa en las cifras de crecimiento cosechadas por los asistentes de voz tipo Alexa; el moderado (+115%), inspirado en los números de TikTok; y el agresivo (+136%). Para este último se ha considerado que los grandes modelos de lenguaje se convierten en “una herramienta ubicua en la vida diaria de las personas”, tomando como referencia la tasa de crecimiento de Facebook, “una plataforma usada literalmente por todo el mundo”.

De acuerdo con sus cálculos, la generación de residuos pasaría de las 2.600 toneladas registradas en 2023 a entre 0,4 y 2,5 millones de toneladas para 2030, es decir, hasta 1.000 veces mayor. Ese volumen de residuos equivaldría a descartar entre 2.100 y 13.300 millones de iPhone 15 Pro. O lo que es lo mismo, entre 0,2 y 1,6 teléfonos por ser humano ese año. La estimación asume que durante la presente década no se ejecutarán medidas de reducción de la basura digital. En términos comparativos, todos los residuos de 2022 relacionados con equipamiento de tecnología de la información, como ordenadores portátiles o tabletas, fueron 4,6 millones de toneladas. Se calcula que para 2030 podrían ser 43,2 millones de toneladas.

Las proyecciones de Peng y sus colegas no han tenido en cuenta algo que, según destacan ellos mismos, podría agravar la situación: las restricciones a la importación de semiconductores, considerados productos clave desde el punto de vista geoestratégico. Ese bloqueo podría hacer que muchos países no se beneficien de las continuas mejoras en la eficiencia de los chips. Y eso tiene su peso: el análisis de los investigadores

concluye que un año de retraso en la obtención de semiconductores de última generación puede conllevar un aumento del 14% en la generación de servidores de IA generativa que llegan al final de su vida útil. En términos absolutos, ese año de retraso supondría unos 5,7 millones adicionales de toneladas de residuos. Dado que los centros de datos dedicados a la IA están bastante concentrados geográficamente, la basura digital se concentrará en Europa (14%), Asia Oriental (25%) y Norteamérica (58%), si bien acaban enviándose en su mayor parte a África y Asia.