En lo que algunos expertos han calificado como 'el mayor desastre natural en la historia de Estados Unidos', California sigue enfrentando la realidad de al menos 5 incendios que aún no han sido contenidos y se espera que luego de que esta crisis pase su primera etapa de cierre se enfrenten a lluvias, nieve y riesgos de inundaciones por una tormenta invernal.

El seguro juega un papel crucial en la recuperación de desastres como estos; sin embargo, es esencial que los propietarios revisen regularmente sus pólizas, comprendan sus coberturas y se preparen para mitigar los riesgos. Además, la colaboración entre el gobierno, las aseguradoras y las comunidades es clave para enfrentar el creciente impacto de los incendios.

En esta edición abordamos este impactante tema, además de las notas y artículos más relevantes de conclusión de año e inicios del 2025.

¡Invitadas/os a disfrutar y compartir la última edición de 2024!

Sergio Suxo Director General

Dirección General

Sergio Suxo Uria

Diseño

Diagramación

Edición

Distribución

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Valeria González E.

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Jorge Suxo

Contacto

Correo electrónico: contacto@conser.bo

Teléfono: +591 2115371

Revista Y/O ®

Pag. 8 Nota de portada

El drama de las personas que perdieron sus hogares en los incendios de California

Pag. 14

Libros con trama aseguradora

Pag. 22

Principales riesgos globales en 2025

Pag. 24

Sección especial

Génesis Latam Consulting Group

El reaseguro cibernético, un mercado cada vez más maduro y eficaz

Ventas en Seguros crecerán un 3% en 2025 y 2026 según Swiss Re

Cambios demográficos redefinirán los empleos y la economía del futuro

Fintech de factoring y su uso empresarial para lograr más financimiento.

Pag. 38

Tendencias tecnológicas para 2025

"Una de las mayores compañías de seguros anuló todas las pólizas de nuestro barrio hace cuatro meses", escribió en X el actor James Wood, cuya vivienda en la zona, como miles de otras, quedó reducida a cenizas.

el drama de los que perdieron la casa en los incendios de Los Ángeles y se habían quedado sin seguro

Armada con una manguera de jardín, Lynne Levin-Guzman trataba el jueves de salvar la casa en la que nació de los incendios que siguen asolando el condado de Los Ángeles, en California.

"Ya sé que no debería estar aquí, es zona de evacuación, pero la aseguradora canceló la póliza contra incendios de mis padres", le contó con enfado al canal KABC-TV en el municipio de Altadena.

"Tienen 90 años, llevaban 75 viviendo aquí y siempre habían tenido el mismo seguro", explicó la enfermera de 62 años. "No les importó, y luego se preguntan por qué la gente se va de California".

Denuncias similares llegaban del otro extremo del condado, desde Pacific Palisades, el área residencial donde el 7 de enero prendieron las primera llamas de estos devastadores incendios y que quedó prácticamente arrasada.

"Una de las mayores compañías de seguros anuló todas las pólizas de nuestro barrio hace cuatro meses", escribió en X el actor James Wood, cuya vivienda en la zona, como miles de otras, quedó reducida a cenizas.

Los datos muestran que es una tendencia creciente en zonas propensas a incendios o consideradas de riesgo en California en la última década, en momentos en los que este tipo de eventos se han vuelto más frecuentes y calamitosos.

Y los expertos advierten que los últimos incendios, considerados ya los más catastróficos de la historia del país, podrían profundizar aún más esta crisis que tiene a cientos de miles de californianos luchando por encontrar y mantener un seguro de vivienda asequible.

Tendencia creciente

Según los datos más recientes del Departamento de Seguros de California (CDI, por sus siglas en inglés), la agencia estatal encargada de supervisar las regulaciones del ramo, entre 2020 y 2023 se cancelaron 3,6 millones de pólizas, mientras se firmaron 30,2 millones de contratos nuevos.

Ya en 2019 había habido una subida en las cancelaciones, "sobre todo de hogares en riesgo de incendio", se explica en el informe publicado este 13 de enero. Y, tras un descenso en los siguientes años, en 2023 volvieron a aumentar, "cuando algunas grandes aseguradoras empezaron a reducir su presencia en California".

De acuerdo a CDI, las razones de las compañías para no renovar pólizas incluyen, entre otras, los "incendios y otros riesgos que no satisfacen sus necesidades".

Aunque las cancelaciones también se pueden producir por información errónea o

"fraudulenta", por el historial de reclamos del potencial cliente o porque las aseguradoras decidieron retirarse de un mercado específico.

En California operan 111 compañías que ofrecen seguros integrales para propietarios de viviendas, y otras 139 que ofrecen otro tipo de pólizas.

La más grande del estado, State Farm General, anunció en marzo del año pasado que discontinuaría 30.000 contratos cuando expiraran.

"Esta decisión no se tomó a la ligera, sino después de un análisis cuidadoso de la salud financiera de State Farm General, que continúa estando afectada por la inflación, la exposición a catástrofes, los costos de reaseguro y las limitaciones que implica trabajar con regulaciones de seguros que tienen décadas de antigüedad", explicó la empresa en un comunicado publicado en su página web.

Las pólizas canceladas incluían 1.626 en Pacific Palisades, según le confirmó el portavoz de CDI, Michael Soller, a la cadena CBS, socia de la BBC en Estados Unidos.

Consultada por BBC Mundo, State Farm no comentó sobre la decisión y sus repercusiones, y contestó: "Nuestra prioridad en este momento es la seguridad de nuestros clientes, agentes y empleados afectados por los incendios y ayudar a nuestros clientes en medio de esta tragedia".

Otras empresas siguieron su ejemplo, dejando de emitir nuevas pólizas e incluso retirándose del estado.

Peggy Holter, de 83 años, es una de las propietarias que se vio afectada por la oleada de cancelaciones.

Y hoy, esta periodista retirada habla con desesperanza de como su apartamento en Pacific Palisades, al que se mudó el 1 de enero de 1978 y que estaba "pagado por completo", quedó hecho escombros por el fuego.

Su propiedad, al formar parte de un complejo de 36 unidades, contaba con dos tipos de

seguro.

State Farm ya le había informado que no renovaría su póliza individual, la que cubre el interior de la vivienda y las pertenencias personales, y brinda beneficios como los gastos de manutención si un condominio queda inutilizable.

La empresa justificó su decisión alegando el "mal estado del tejado", le cuenta Holter a BBC Mundo.

"Aunque luego he sabido que es una de las razones que dan para cancelar contratos" en zonas consideradas de riesgo, apunta, algo que suscriben las organizaciones en defensa de los derechos del consumidor consultadas por este medio.

"Muchas compañías son muy vagas con las razones. E incluso si dicen que es, de forma genérica, por 'riesgo de incendio', no suelen ofrecer mayor detalle", le explica a BBC Mundo Carmen Balber, directora ejecutiva de Consumer Watchdog, una entidad de ese tipo entrada en el mercado de los seguros en California.

BBC Mundo consultó a State Farm sobre el caso de Holter, a lo que la aseguradora contestó que por su "política de privacidad" no comentan la situación de clientes particulares.

Holter no había contratado otro seguro individual antes de que llegaran los incendios, y aún le queda la póliza maestra de la asociación de propietarios, que protege todas las instalaciones y terrenos comunes, y que en su caso asciende a US$20 millones.

Sin embargo, eso supondría alrededor de US$550.000 para cada apartamento, muy por debajo del millón que se paga actualmente por ese tipo de vivienda en esa zona de la ciudad.

"En el barrio no hay solo millonarios y mansiones. Vivíamos mucha gente que adquirimos propiedades cuando aún eran asequibles".

Hoy no cree que pueda regresar.

Para evitar que este tipo de situaciones se repitan, Ricardo Lara, quien encabeza la Comisión de Seguros de California, emitió el jueves una moratoria para que las aseguradoras no puedan cancelar contratos a propietarios de las zonas afectadas por los incendios Palisades y Eaton durante este año.

"Mi corazón está con mis conciudadanos. Nuestra prioridad es proteger a los californianos ante esta crisis y ayudar a que nos recuperemos", expresó en un comunicado de prensa.

Y añadió que se tomó la medida para que los afectados "no se tengan que enfrentar al estrés añadido que supone buscar un nuevo seguro en medio del desastre".

No está claro cuántos propietarios de viviendas de Pacific Palisades, Malibú, Altadena, Pasadena u otras zonas arrasadas por el fuego no contaban con seguro.

Y no siempre son las aseguradoras las que cancelan pólizas.

Según CDI, entre el 75% y el 80% de los casos son los clientes los que deciden no renovar, porque vendieron la propiedad, cambiaron de aseguradora o por lo elevadas que son las primas.

Este último es el caso de Francis Bischetti, quien, según le contó al diario Los Angeles Times, se enteró de que el costo anual de su póliza iba a aumentar de US$4.500 a US$18.000, una cantidad que no podía pagar.

Tampoco pudo acceder al plan California FAIR, un sistema respaldado por el estado y considerado como un último recurso. FAIR ofrece pólizas a quienes no consiguen cobertura de otra manera, pero son más caras y cubren menos que los seguros de vivienda privados.

La demanda por estos planes aumentó al ritmo que lo hicieron las cancelaciones de las aseguradoras. California FAIR pasó de tener en torno a 200.000 contratos en septiembre de 2020 a los más de 450.000 ese mismo mes

el año pasado.

Ninguno de ellos corresponde a Bischetti, asistente personal de 55 años, quien optó por seguir sin póliza que protegiera su vivienda de Pacific Palisades.

Pensó que regar la propiedad durante todo el año sería suficiente protección ante un potencial fuego en las cercanías.

No lo fue. La casa en la que residió durante prácticamente toda su vida se incendió el martes como otras 10.000 del vecindario.

Pérdidas vs. beneficios

Hace apenas dos semanas, el Departamento de Seguros de California anunció una nueva regulación, diseñada para reducir las cancelaciones y fomentar que las aseguradoras privadas acepten más clientes en partes del estado propensas a incendios.

"Los californianos se merecen un mercado de seguros fiable que no deje abandonadas a las comunidades más vulnerables ante los incendios y la crisis climática", dijo entonces el comisionado Lara.

Pero las nuevas reglas no dejan de ser controvertidas, ya que posibilitan a las compañías cargar a los clientes el costo de reasegurar sus casas (el reaseguro son pólizas que las aseguradoras adquieren de otras empresas para distribuir su riesgo).

California era hasta ahora el único estado que no permitía hacerlo.

Consumer Watchdog calcula que esto podría incrementar entre un 40% y un 50% el costo de los seguros de vivienda.

Hoy por hoy los propietarios de viviendas en California pueden pagar desde US$1.000 hasta más de US$40.000 al año por asegurar sus propiedades.

"California es el cuarto mercado de seguros del mundo", le dijo a la cadena NBC Janet Ruiz, portavoz de un organismo que representa a la industria. "Queremos estar aquí, queremos

formar parte de él, pero necesitamos obtener algún beneficio".

Los expertos prevén que estos serán los incendios más costosos de la historia del país.

J.P. Morgan Insurance estimó primero que las pérdidas se acercarían a los US$20.000 millones, y rectificó subiendo la cifra a US$50.000 millones.

Mientras, AccuWeather sitúa los daños y las pérdidas económicas entre los US$135.000 y US$150.000 millones.

Sin embargo, organizaciones como Consumer Watchdog tratan de desmontar la narrativa de la industria, asegurando que a pesar de los desastres naturales y demás eventos, las empresas del ramo obtienen mayores beneficios en el estado que la media del resto del país.

Por ello, mientras algunos expertos auguran una mayor profundización en la "crisis de los seguros" en California, Balber cree que no debería ser así.

"Un evento así es la razón por la que contratas un seguro, por la que los consumidores pagaron diligentemente sus cuotas durante décadas", subraya Balber.

Así lo hizo Holter, quien mira al futuro con incertidumbre.

"Fui reportera para televisión y viajé a todas partes del mundo, a todo tipo de lugares", recuerda.

"Pero siempre tuve un sitio al que volver, mi casa en los Palisades. Allí tenía todo lo que quería dejarles a mis hijos. Y ahora no lo puedo hacer, y es muy triste".

Fuente: bbc.com

La lectura es una excelente opción de entretenimiento para cualquier época del año. Proporciona la combinación perfecta entre relajación y estimulación intelectual. En la comodidad de un sofá frente a la chimenea, bajo la sombrilla en la playa o a la sombra de un árbol en la montaña, en cualquier momento del año, los libros permiten explorar mundos nuevos y vivir un sinfín de aventuras, que pueden tener como protagonista el seguro. ¿Te atreves con alguna de sus historias?

Todos los géneros literarios tienen algo único que ofrecer y un sector particularmente intrigante es el mundo del seguro que está lleno de misterio y tensión. ¡Aquí tienes algunos títulos que pueden mantenerte en vilo!

Bajo tierra seca, de César Pérez Gellida

Novela inspirada en la escalofriante historia de Belle Gunnes, quien llegó a matar a dos esposos y varios hijos para cobrar sus seguros de vida. En esta versión españolizada, la viuda Antonia Monterroso lucha por mantener una hacienda extremeña en medio de una hambruna. Tras un incendio devastador, desaparece misteriosamente. ¿Qué descubrirán el teniente Martín Gallardo y el sargento Pacheco durante la investigación?

Fotos, de Rafael Muñoz Molina

Es el segundo libro de la saga protagonizada por el inspector de homicidios Rafael Perteguer. Una serie de supuestos accidentes está llevando a una compañía de seguros al borde de la quiebra. Anónimos en verso encontrados en cada siniestro revelan que estos “accidentes” son asesinatos

planeados por un fanático de la poesía medieval. Una novela de suspense, cargada de giros inesperados y personajes intrigantes.

Brooklyn Follies, de Paul Auster

Narra la historia de un vendedor de seguros jubilado que, tras vencer al cáncer y a un divorcio, regresa a Brooklyn en busca de tranquilidad. Allí, decide escribir un libro sobre las locuras humanas, explorando historias de lo más singulares. Sin embargo, su situación cambia cuando se involucra en los asuntos de su sobrino y una vecina. La vida siempre puede reservar imprevistos.

Lo que callan los muertos, de Ana Lena Rivera

Gracia San Sebastián deja una exitosa carrera en Nueva York para regresar a Oviedo con su esposo y convertirse en investigadora de fraudes. Entre sus casos está el sospechoso cobro de la pensión de un militar que parece tener más de ciento doce años. Mientras se adentra en esta intrigante investigación, descubre conexiones que desafían su comprensión del pasado y del presente en un entorno lleno de secretos y tensiones.

Seguro de amor, de Earl Derr Biggers

Una trama romántica y llena de enredos. Lord Harrowby cruza el Atlántico para solicitar un “seguro de boda” en las oficinas de Lloyd’s en Nueva York. Quiere garantizar la celebración de su matrimonio con Cynthia Meyrick. La compañía acepta bajo una condición: Harrowby no debe sabotear la ceremonia. Para asegurar el éxito, asignan a Dick Minot como guardián de la pareja. Pero ¿qué ocurrirá cuando Dick se enamore de Cynthia?

Cambio de esquemas, de Robert J. Sawyer

Pierre Tardevel, investigador del Proyecto Genoma Humano, enfrenta un futuro incierto por una enfermedad. Además, descubre que una aseguradora usa muestras genéticas de clientes, mientras lidia con amenazas nazis. La novela explora dilemas éticos y conspiraciones, desafiando a Tardevel a proteger su legado científico frente a intereses corporativos despiadados.

El hombre azul, de Pedro Calatrava Labandeira

Un agente de seguros recién retirado recibe una oferta laboral inesperada de su exjefe: investigar reclamaciones fraudulentas para compañías aseguradoras. Este encargo desentraña secretos familiares ocultos y lo lleva a una aventura llena de descubrimientos. A medida que profundiza en su investigación, se encuentra con “El hombre azul”: una misteriosa sociedad secreta que transformará su destino.

Ya tienes una pequeña lista de libros en los que el seguro está presente de una u otra forma. Aunque frecuentemente aparezca como secundario en las novelas, estas historias también ofrecen una visión de su influencia en la vida cotidiana. Tanto en la ficción como en la vida real, la industria aseguradora desempeña un papel crucial, asegurando y protegiendo los intereses de las personas y sus bienes en todo tipo de situaciones.

Fuente: mapfre.com

De acuerdo con la información publicada por INESE, las renovaciones de reaseguro cibernético del 1 de enero de 2025 transcurrieron sin problemas, con cierta moderación notable en precios, la entrada de nuevos actores y mayor interés por productos no proporcionales, reflejando un mercado cada vez más maduro y eficiente.

Así lo constata el informe de renovación 1.1 del grupo asegurador Howden, en el que se detalla que los compradores de reaseguro se beneficiaron de unas condiciones favorables de oferta y demanda en 2024, impulsadas por un exceso de capacidad, una demanda reducida y unos grandes siniestros manejables.

Asimismo, nueve reaseguradoras entraron en el mercado para el 1 de enero, siete de ellas ya establecidas y dos de nueva creación, agregando unos 250 millones de dólares de capacidad. A pesar de varios eventos sistémicos acaecidos en 2024, como un ataque de ransomware a Change Healthcare y un apagón informático mundial, su impacto en las renovaciones fue mínimo.

Ante la preocupación por estos eventos sistémicos, un número creciente de cedentes están cambiando su enfoque de productos proporcionales a no proporcionales diseñados para otorgar una mejor protección de cola. Las reaseguradoras están respondiendo, considerando las estructuras de

eventos de forma más proactiva y solicitando más transparencia en relación con las exposiciones sistémicas.

Según el informe, el mercado mundial de seguros cibernéticos creció alrededor del 5% en primas brutas suscriptas en 2024, lo que supone una desaceleración significativa en comparación al crecimiento anual del 26% registrado entre 2018 y 2022, que se atribuye a unas tarifas más bajas y a una alta penetración en los mercados maduros.

El informe de Howden revela que, para mejorar la diversificación y capitalizar el potencial de crecimiento, la atención se está desplazando hacia regiones con menor penetración del seguro, como Europa Central y Oriental, Oriente Medio y el Sudeste Asiático, aunque el crecimiento en estas regiones llevará su tiempo.

En las renovaciones de enero de 2025, las reaseguradoras ajustaron tarifas según el rendimiento de las carteras, con reducciones de hasta el 20% en exceso de pérdidas. Las comisiones de cesión en cuotas compartidas aumentaron ligeramente, y se incrementó la oferta de reaseguro de exceso de pérdida, reflejando mayor confianza en el riesgo cibernético.

Fuente: 100seguro.com.ar

Tras un largo periodo de subidas constantes en las tarifas del reaseguro, 2025 se presenta como el año del cambio de ciclo, según el Informe de Mercado 2025, "Pasado el pico de precios", publicado por Howden.

Para David Howden, Founder & CEO, Howden, "nuestro informe es una especie de llamada de atención para el sector. Las aseguradoras han experimentado un fuerte crecimiento durante la mayor parte de la última década, pero, como mostramos hoy, depender únicamente del precio ya no es suficiente para mantener ese impulso. El comienzo de un nuevo ciclo ofrece nuevas oportunidades a las aseguradoras que buscan nuevos negocios para impulsar el crecimiento. En un mundo más volátil, nuestros clientes piden a gritos más protección en todos los ámbitos, desde la cibernética a las energías renovables. Así que las estrellas se están alineando. Un mayor énfasis en la innovación, en la colaboración y en la escucha de las necesidades del cliente supondrá un beneficio mutuo tanto para los clientes como para la sociedad y las aseguradoras."

El bróker considera que el principal motivo de este ajuste de tarifas se deriva del aumento de la oferta que fomenta la competencia en la mayoría de las líneas de negocio. Es por esto por lo que los compradores confían en que las condiciones de mercado sean favorables en 2025, salvo que se produzcan acontecimientos inesperados que afecten al mercado.

Así, con los datos de primeros de año, las renovaciones experimentaron una notable disminución general, reflejando la fuerte adecuación de los precios y las ambiciones de crecimiento de las reaseguradoras.

La demanda de reaseguro se ha visto impulsada por la volatilidad de la siniestralidad, el aumento de los riesgos y los cambios de modelo, mientras que el mayor interés tanto de los reaseguradores tradicionales como de los mercados de capitales generó una oferta más que suficiente, explica el informe.

De hecho, a pesar de la elevada actividad catastrófica en 2024, incluida la incertidumbre en torno a los siniestros provocados por los huracanes Helene y Milton a finales de la temporada, las condiciones favorables del mercado permitieron a las aseguradoras sortear estos retos y asegurar las colocaciones de daños catastróficos con reducciones de tarifas. Por término medio, las tasas de reaseguro de catástrofes materiales ajustadas al riesgo disminuyeron un 8%.

Por otro lado, la siniestralidad ha desempeñado un papel fundamental en la configuración de las renovaciones europeas de seguros catastróficos a 1 de enero de 2025. Los programas sin siniestros obtuvieron reducciones de tarifas de entre un 3% y un 15% de media.

Riesgos geopolíticos

A pesar de los elevados riesgos geopolíticos y de la continua incertidumbre en torno a los siniestros de guerra derivados de conflictos activos, varias líneas especializadas obtuvieron buenos resultados, logrando reducciones de tarifas ajustadas al riesgo en las renovaciones del 1 de enero de 2025.

También los seguros marítimos y de energía, cibernéticos, de aviación y guerra, violencia política y terrorismo se beneficiaron de los buenos resultados de las carteras subyacentes y de una amplia capacidad, lo que inclinó la balanza a favor de los compradores.

En este contexto, Tim Ronda, CEO de Howden Re, asegura que "el mercado de reaseguros sigue presentando importantes oportunidades de crecimiento. Las empresas de todo el sector están ejecutando estrategias que no sólo satisfacen su coste de capital, sino que, en muchos casos, superan los umbrales de rentabilidad. Los inversores deberían considerar este sector como uno rico en potencial de crecimiento y oportunidades atractiva. Resulta alentador que nuestros clientes empiecen a ver aliviadas las presiones sobre los precios de los últimos tres años en varios segmentos. Incluso con este alivio, creemos que los tomadores de riesgo final pueden seguir generando fuertes rendimientos y proporcionar una fuente estable

y a largo plazo de Capital eficiente. Este entorno de mercado crea un espacio ideal para que una organización innovadora como Howden desarrolle nuevos productos y estructuras de reaseguro, aprovechando la capacidad disponible en beneficio tanto de los clientes como del sector, que está posicionado para que todos los participantes prosperen. En los próximos 12 meses, esperamos continuar con nuestro éxito en la adición de valor para los clientes a través de un panorama de riesgo macro cada vez más elevado."

Aunque los precios están empezando a bajar desde niveles históricamente altos, es probable que perduren los cambios estructurales introducidos durante el mercado duro. Se prevé que las aseguradoras sigan enfrentándose a la volatilidad de los beneficios en 2025, ya que absorben la mayor parte de las pérdidas por catástrofes sobre todo por fuertes tormentas convectivas, inundaciones e incendios forestales debido a la persistencia de puntos de fijación elevados.

El panorama del riesgo sigue siendo inflexible. Las guerras devastadoras y cada vez más intensas, las crisis de las materias primas, la escalada de los precios, la inestabilidad de los mercados financieros y los elevados niveles de deuda han dado paso a un orden mundial fragmentado con profundas implicaciones para la seguridad, el comercio, la inversión, las cadenas de suministro y la estabilidad política.

Esta nueva realidad sitúa a empresas y transportistas en un entorno de alto riesgo persistente, con potencial para intensificarse aún más. Si 2024 será recordado por la escalada de conflictos, el "mayor año electoral de la historia" y las divergencias económicas, 2025 se perfila como un año marcado por la aplicación de políticas (aranceles y comercio) y la aparición de nuevos ciclos.

Fuente: grupoaseguranza.com

El Swiss Re Institute prevé un crecimiento real del PIB mundial del 2,8% en 2025 y del 2,7% en 2026, por debajo de la media del 3,1% de la década anterior a la pandemia.

Se espera que las primas mundiales de seguros de vida crezcan a un ritmo anual del 3% en 2025 y 2026, más del doble que en los últimos diez años. Según el nuevo informe «Growth in the shadow of (geo)politics», el aumento de los salarios reales, los tipos de interés aún elevados en mercados clave como Estados Unidos, el envejecimiento de la población y el crecimiento de la clase media en los mercados emergentes siguen apuntalando la demanda mundial.

Productos de ahorro: récord de ventas en Estados Unidos y fuerte demanda en China

Los consumidores de todo el mundo aprovechan los tipos de interés aún elevados. La tendencia de crecimiento es más fuerte en Estados Unidos, donde se espera que las ventas de rentas vitalicias individuales alcancen un nuevo récord de más de 400 mil millones de dólares en 2024, muy por encima de la media de 234 mil millones de dólares de los últimos diez años.

En el Reino Unido, también se prevé que la demanda de rentas vitalicias a tipo fijo siga siendo elevada en 2024, antes de ralentizarse en 2025 y 2026. En China, la reducción prevista de los tipos de interés garantizados para los productos de ahorro ha impulsado las ventas, y esta elevada demanda

debería persistir a medio plazo debido al atractivo de los productos de ahorro a largo plazo.

Según el informe, los consumidores de los mercados avanzados deberían pasar cada vez más de las rentas vitalicias fijas a las pólizas indexadas en los próximos dos años, a medida que los bancos centrales reduzcan los tipos de interés. En Europa, las ventas de pólizas vinculadas a fondos de inversión están creciendo con fuerza este año, sobre todo en Italia y Francia. El Swiss Re Institute espera que esta tendencia se extienda a Estados Unidos y otros mercados a partir de 2025. Las pólizas indexadas están diseñadas para proporcionar rendimientos vinculados a un índice financiero específico, mientras que los productos de seguros de vida unit-linked invierten en diversos fondos vinculados al mercado, como acciones, bonos o una combinación de ambos, al tiempo que garantizan una cobertura de vida.

Protección del riesgo de vida estable, pero por debajo de la tendencia a largo plazo

En los últimos años, el sector de la protección del riesgo de vida ha crecido de forma más constante que el del ahorro. El Swiss Re Institute prevé un crecimiento anual de las primas del 2,7% en 2025 y 2026, por debajo de la tendencia a largo plazo

del 3,7% anual de 2014 a 2023. La demanda de productos de protección es en general menos sensible a las variaciones de los tipos de interés, con ajustes de precios más lentos, pero sigue habiendo oportunidades de expansión.

De acuerdo con el informe, los mercados europeos muestran una sólida demanda de seguros de invalidez y dependencia. En el futuro, la demanda de protección de riesgos se verá impulsada por factores cíclicos, como la mejora de los mercados hipotecarios, y por tendencias estructurales, como el aumento de los costes sanitarios y de asistencia, el envejecimiento de la población y las atractivas ofertas de productos combinados. En Estados Unidos, se espera que las ventas de seguros de protección individual se mantengan estables, mientras que las ventas de seguros colectivos de vida y salud se muestran algo más resistentes, sostenidas por unos niveles de empleo sólidos y unos salarios en alza.

Seguros generales: más beneficios, pero menor crecimiento de las primas

Tras el reajuste de los riesgos en respuesta al aumento de la siniestralidad, el Swiss Re Institute pronostica un crecimiento global de las primas en los seguros generales del 4,3% en 2024, el más alto en una década. En los dos años siguientes, se espera que el crecimiento de las primas se ralentice, con un aumento global estimado del 2,3% anual en términos reales, por debajo de la media del 3,1% de los últimos cinco años.

La mejora de los resultados de las inversiones, debida a unos tipos de interés aún elevados, debería sostener la rentabilidad global de las compañías de seguros generales. El Swiss Re Institute presagia un rendimiento de los fondos propios (ROE) del 10% en 2025 y 2026 en los seis mayores mercados de seguros generales, por encima del coste del capital.

El crecimiento económico mundial debería continuar a un ritmo sólido. El Swiss Re Institute prevé un crecimiento real del PIB mundial del 2,8% en 2025 y del 2,7% en 2026, por debajo de la media del 3,1% de la década anterior a la pandemia. Sin embargo, hay divergencias regionales

significativas, y los riesgos tienden hacia escenarios más adversos debido a las tensiones geopolíticas y las incertidumbres en las políticas comerciales.

Estados Unidos, Europa y China siguen caminos divergentes

El resultado de las elecciones estadounidenses de 2024 podría acentuar las divergencias entre países en términos de crecimiento, inflación y perspectivas de tipos de interés de los bancos centrales en los próximos dos años. El excepcionalismo del crecimiento estadounidense debería continuar, incluso con la moderación de las tasas de crecimiento secuencial. Según el informe, se espera que el PIB real estadounidense crezca un 2,8% en 2024, un 2,2% en 2025 y un 2,1% en 2026. Este crecimiento se sustenta en unos fundamentos de consumo saludables en Estados Unidos: la riqueza neta está cerca de máximos históricos, en torno a 50 billones de dólares por encima de los niveles prepandémicos (2019), y las recientes revisiones del PIB muestran un ahorro superior al contabilizado anteriormente.

Las economías europeas corren el riesgo de verse desproporcionadamente afectadas por el aumento de las tensiones comerciales mundiales y la incertidumbre resultante. Se prevé que Europa obtenga resultados inferiores a los de Estados Unidos y a los de su propia tendencia prepandémica. El pronóstico del Swiss Re Institute es que la economía de la eurozona crecerá del 0,7% en 2024 al 0,9% en 2025 y al 1,1% en 2026, con riesgos sesgados a la baja.

Con la economía china enfrentándose a una ralentización estructural en los próximos años, se espera que el crecimiento del PIB real de China se modere hasta el 4,6% en 2025 y el 4,1% en 2026. Las recientes medidas de flexibilización monetaria y estímulo fiscal anunciadas este otoño deberían contribuir a respaldar la confianza empresarial a corto plazo, pero es poco probable que resuelvan los problemas estructurales a largo plazo.

Fuente: 100seguro,com.ar

El Foro Económico Mundial ha presentado los resultado del ‘Informe sobre los Riesgos Globales 2025’, el cual revela un panorama mundial cada vez más fracturado, en el que los crecientes desafíos geopolíticos, medioambientales, sociales y tecnológicos amenazan la estabilidad y el progreso. «Aunque los riesgos económicos tienen menos protagonismo inmediato en los resultados de la encuesta de este año, siguen siendo motivo de preocupación, interconectados con las tensiones sociales y geopolíticas», destacan desde el Foro.

Los conflictos armados entre países se consideran el riesgo global más urgente e inmediato para 2025, con casi una cuarta parte de los encuestados señalándolos como la preocupación más grave para el próximo año.

La desinformación y la información errónea se mantienen como principales riesgos a corto plazo por segundo año consecutivo, lo que subraya su persistente amenaza para la cohesión social y la gobernanza al erosionar la confianza y exacerbar las divisiones tanto dentro de las naciones como

entre ellas. Otros riesgos importantes a corto plazo son los fenómenos meteorológicos extremos, la polarización social, el ciberespionaje y la guerra.

Los riesgos medioambientales dominan las perspectivas a largo plazo, con los fenómenos meteorológicos extremos, la pérdida de biodiversidad y el colapso de los ecosistemas, los cambios críticos en los sistemas terrestres y la escasez de recursos naturales a la cabeza de la clasificación de riesgos a 10 años. El quinto riesgo medioambiental entre los 10 primeros es la contaminación, que también se percibe como un riesgo destacado a corto plazo. A corto plazo, en sexta posición, el informe refleja la creciente preocupación por los graves efectos sobre la salud y los ecosistemas que generan una amplia gama de contaminantes en el aire, el agua y la tierra. En general, resumen, los fenómenos meteorológicos extremos se han destacado como riesgos inmediatos, a corto y a largo plazo.

El panorama a largo plazo también se ve ensombrecido por los riesgos tecnológicos

relacionados con la desinformación y la información errónea, así como los resultados adversos de la Inteligencia Artificial.

“El aumento de las tensiones geopolíticas, la fractura de la confianza mundial y la crisis climática están tensando el equilibrio del sistema global como nunca antes”, ha declarado Mirek Dušek, director general del Foro Económico Mundial. “En un mundo marcado por divisiones cada vez más profundas y riesgos en aumento, los líderes mundiales deben elegir: fomentar la colaboración y la resiliencia o enfrentarse a una inestabilidad cada vez mayor. Las apuestas nunca han estado tan altas”.

Sistemas fracturados, futuros frágiles

El informe, elaborado a partir de las opiniones de más de 900 expertos en riesgos mundiales, responsables políticos y líderes sectoriales encuestados entre septiembre y octubre de 2024, dibuja un panorama desolador para la próxima década, consideran desde el Foro. En este sentido, los expertos apuntan que los participantes son mucho menos optimistas sobre las perspectivas generales a largo que a corto plazo. Casi dos tercios de los encuestados prevén un panorama mundial turbulento o agitado para 2035, impulsado en particular por la intensificación de los desafíos medioambientales, tecnológicos y sociales.

Más de la mitad de los encuestados prevén cierta inestabilidad en los próximos dos años, reflejo de la fractura generalizada de la cooperación internacional. Así, explican que las previsiones a largo plazo apuntan a retos aún mayores, ya que se espera que los mecanismos de colaboración se vean sometidos a una presión cada vez mayor. Riesgos sociales como la desigualdad y la polarización ocupan un lugar destacado en las clasificaciones de riesgos tanto a corto como a largo plazo. La creciente preocupación por la actividad económica ilícita, el aumento de la carga de la deuda y la concentración de recursos estratégicos ponen de relieve vulnerabilidades que podrían desestabilizar la economía mundial en los próximos años. «Todas estas cuestiones corren el riesgo de exacerbar la inestabilidad interna y erosionar la confianza en la

gobernanza, complicando aún más los esfuerzos para hacer frente a los desafíos mundiales», añaden.

Además, el informe apunta que los 33 riesgos de la clasificación aumentan su nivel de gravedad a largo plazo, lo que refleja la preocupación de los encuestados por la mayor frecuencia o intensidad de estos riesgos a medida que transcurra la próxima década.

“Desde los conflictos hasta el cambio climático, nos enfrentamos a crisis interconectadas que exigen una acción coordinada y colectiva”, afirma Mark Elsner, director de la iniciativa de Riesgos Globales del Foro Económico Mundial. “Es urgente renovar los esfuerzos para reconstruir la confianza y fomentar la cooperación. Las consecuencias de la inacción podrían sufrirse durante generaciones”.

La colaboración como clave de la estabilidad

Desde el Foro Económico Mundial consideran que, a medida que se profundizan las divisiones y la fragmentación reconfigura el panorama geopolítico y económico, la necesidad de una cooperación mundial eficaz nunca ha sido tan urgente. Sin embargo, con un 64% de expertos que prevén un orden mundial fragmentado, marcado por la competencia entre grandes y medias potencias, el multilateralismo se enfrenta a importantes tensiones.

A pesar de ello, añaden, «la solución no reside en el aislamiento». Para los expertos, la próxima década presenta un momento crucial para que los líderes afronten riesgos complejos e interconectados y aborden las limitaciones de las estructuras de gobernanza existentes. «Para evitar una espiral de inestabilidad y, en su lugar, reconstruir la confianza, mejorar la resiliencia y garantizar un futuro sostenible e integrador para todos, las naciones deben dar prioridad al diálogo, reforzar los lazos internacionales y fomentar las condiciones para renovar la colaboración.»

Fuente: segurosnews.com

Por: Alejandro Melamed Doctor en Ciencias Económicas (UBA), Consultor Experto en Génesis Latam Consulting Group

Siempre se ha dicho que el cambio es algo positivo y que no cambiar es resistirse al curso natural de las cosas o, hablando en criollo, "estar quedado". ¿Pero qué pasa cuando esa metamorfosis no se detiene nunca? ¿Existe algo parecido a la "fatiga del cambio"? ¿Se cansa uno de cambiar todo el tiempo?

Hace poco tiempo, después de brindar una conferencia en una empresa multinacional - líder absoluta en su industria- que estaba inmersa en una profunda reorganización, se me acercó a conversar la directora de operaciones y me confesó algo que a lo que aún intento darle forma: "¿Sabes lo que pasa acá? Nunca podemos terminar de acostumbrarnos a un modelo que ya vienen con una nueva iniciativa, como si descubrieran la pólvora a cada vez. Estamos saturados de escuchar la palabra cambio".

Rightsizing, resizing, downsizing, organizational alignment, restructuring,

reengineering, streamlining, realignment, turnaround, delayering... ¿Cuántas veces han sonado esas palabras en las grandes empresas que encaran un proceso de transformación organizacional? ¿Y cuántas veces han sido sólo etiquetas para nombrar esa ansiada transformación que jamás ocurrió?

La clave, en esta dirección, es profundizar en la importancia de generar una cultura sólida que prevenga la fatiga del cambio y tener en claro qué valores, principios y creencias deben mantenerse firmes cuando todo lo que nos rodea está cambiando.

Recuerdo muy bien el relato de un analista de Gestión del Talento -con importante trayectoria- de una reconocida compañía de alimentos, que estaba coordinando un nuevo programa de desarrollo gerencial. En un break del evento de presentación me confió lo que en verdad estaba pasando: "Todos los años lanzan un nuevo proceso de reorganización y le ponen un nombre distinto. Los líderes de la compañía dicen que hay que cambiar pero parece más una acción de marketing que otra cosa, porque siguen atornillados a sus sillas y todo sigue igual". Otra vez el cansancio -¿la saturación?- ante la promesa vacía de un cambio...

Un efecto no deseado

Jay Dixit, reconocido escritor y periodista de temas científicos, afirma que "el cambio es inevitable, pero la fatiga por el cambio no tiene por qué serlo". El incremento de los procesos de cambio - muchos de ellos fallidos y reiterados- puede llevar a esa sensación de cansancio, frustración y apatía, un efecto secundario "no buscado ni deseado".

Lo irónico del asunto es que muchas iniciativas de cambio en realidad tienen como objetivo aumentar el compromiso y reducir el agotamiento. El problema es que la fatiga del cambio tiene consecuencias en términos de desilusión y pérdida de productividad.

Los colaboradores que experimentan fatiga por el cambio están menos comprometidos con su empresa. En consecuencia, quienes experimentan ese cansancio tienen más probabilidades de renunciar, lo que resulta en una rotación de talentos valiosos, costosa e innecesaria.

No sorprende, entonces, que una encuesta reciente revele que la proporción de colaboradores dispuestos a apoyar iniciativas de cambio haya disminuido drásticamente en los últimos años: del 74 al 38 por ciento.

Agilidad rima con estabilidad

Complementariamente, una investigación realizada por la consultora McKinsey nos

habla del denominado "poder de la Y", agilidad Y estabilidad no son opuestos, sino complementarios. De este estudio se desprende cómo las empresas pueden lograr agilidad organizacional combinando elementos estables y dinámicos en sus estructuras, gobernanza y procesos.

Este enfoque permite responder rápidamente a los cambios del mercado sin sacrificar la eficiencia ni la productividad. La clave es impulsar velocidad a partir de la estabilidad. Una analogía posible es la de los teléfonos celulares, que tienen una base estable -su sistema operativo y su hardware- pero sus aplicaciones son dinámicas y se incorporan o eliminan según las necesidades del usuario; esto no atenta contra el núcleo fundamental del dispositivo. Existe un "pulmón" que tiene la capacidad de renovarse constantemente.

Y es en este punto que residen, justamente, las claves de las empresas auténticamente ágiles. Estas son:

1. Equilibrio entre estabilidad y dinamismo: combinan una columna vertebral estable con elementos dinámicos que se adaptan rápidamente a nuevos retos.

2. Falso dilema entre velocidad y estabilidad: no es necesario sacrificar consistencia por celeridad; ambas pueden coexistir.

3. Eje central estable: incluye estructuras, procesos y normas que cambian poco con el tiempo y proporcionan eficiencia y resiliencia.

4. Elementos dinámicos: son adaptables, como equipos temporales y métricas ajustables que responden rápidamente a los cambios.

5. Estructura organizacional flexible: establece un "hogar primario" estable para los colaboradores, mientras que los equipos transversales dinámicos realizan proyectos temporales.

6. Redistribución de recursos: los equipos dinámicos permiten asignar recursos de manera ágil, evitando redundancias y mejorando la productividad.

7. Decisiones rápidas: priorizan el debate y la toma de decisiones en tiempo real en lugar de presentaciones extensas.

8. Procesos estándar: normalizar procesos clave mejora la velocidad y elimina redundancias.

9. Gestión del desempeño alineada: introducir indicadores clave de desempeño (KPIs) comunes en toda la cadena de valor fomenta la colaboración y evita silos.

10. Cultura transparente y sólida: los cambios en estructura y procesos requieren normas de comportamiento claras y constantes que respalden la agilidad.

11. Evitar rediseños constantes: el diseño organizacional ágil reduce la necesidad de rediseños frecuentes y costosos.

12. Apoyo directivo: líderes comprometidos son esenciales para fomentar la confianza en la organización.

Cómo evitar "la trampa de la agilidad"

Feng Zhu y Jianwen Liao son profesores de la Universidad de Harvard e indagaron otro plano fundamental. Ellos exploran la idea de no caer en lo que denominan "la trampa de la agilidad". En esa línea proponen la "constancia estratégica": basar las estrategias en factores duraderos más que en elementos transitorios. Esto no va en detrimento de la agilidad ya que, coinciden, la agilidad siempre es buena para la estrategia de la empresa.

Sin embargo, los autores se sinceran en este punto: la capacidad de reaccionar rápidamente ante los cambios fugaces parece una propuesta sensata, pero en la práctica es casi imposible llevar a cabo una adaptación estratégica continua, porque el entorno empresarial evoluciona tan rápido que las empresas no pueden mantenerse al día. Las consecuencias para quienes lo intentan son graves. A saber:

• Erosión de las ventajas competitivas: crear una ventaja competitiva es un proceso gradual.

• Miopía estratégica: cuando el cambio es tan rápido y surgen numerosas oportunidades a la vez, las empresas impulsadas exclusivamente por una mentalidad de agilidad pueden querer

abarcar todas estas nuevas oportunidades al mismo tiempo y caer en la tentación de focalizarse en las que ofrecen la rentabilidad más rápida.

• Caos organizacional: Si los realineamientos organizacionales son continuos, pueden agotar a las personas, dañar la moral y la productividad y socavar las iniciativas de transformación. No solo eso, sino que también pueden abrumar a los directivos y llevarlos a tomar decisiones apresuradas y mal pensadas.

Constancia estratégica

La recomendación de los profesores Zhu y Lao es adoptar la constancia estratégica. Esto significa que, en lugar de preguntarse ¿qué va a cambiar en los próximos 10 años?, interrogarse sobre ¿qué es lo que no va a cambiar en los próximos 10 años?

Además es central reconocer los aspectos perdurables del modelo de negocio y mantener el compromiso con ellos a pesar de las presiones externas; por lo que es clave crear una estrategia empresarial en torno a cosas que son estables en el tiempo.

Al centrarnos en las constantes estratégicas, podemos garantizar que cualquier inversión que se realice hoy seguirá contribuyendo al éxito de la empresa en el mediano y largo plazo.

Otro de los aspectos destacados por ellos es que las empresas hagan hincapié en la profundidad más que en la amplitud, focalizando las propias ventajas competitivas en sus áreas centrales.

Por último, también coinciden en tener tanto la estabilidad necesaria para aprovechar los logros del pasado como la agilidad necesaria para evolucionar.

Líderes estratégicos: consistentes y ágiles

Una manera posible de integrar todas las ideas anteriores es la propuesta de "líderes estratégicos" del renombrado autor John William Coleman. Define a la agilidad como

"la capacidad de reinventarse", cambiar rápidamente, ser flexible y dominar un entorno cargado de situaciones complejas y turbulentas.

Los líderes ágiles tienen la fortaleza de ser curiosos, colaborativos y estar dispuestos a cambiar y a aprender. Pero, por otro lado, también pueden tener falta de foco, falta de perseverancia y de dedicación para ejecutar. Del mismo modo, pueden saltar y abandonar proyectos muy rápidamente. La exacerbación de su fortaleza puede convertirse en su debilidad.

Mientras que la consistencia se refiere a lo que es estable, coherente y no desaparece con facilidad. Quienes tienen esta característica son líderes que planean cuidadosamente, establecen objetivos, se esfuerzan, cumplen con los tiempos comprometidos y con sus compromisos. Pero siempre hay que estar alerta, porque el exceso de estas cualidades puede llevarlos a ser muy rígidos y aferrarse a viejos hábitos.

El equilibrio es delicado: aquellos que adolecen de consistencia y agilidad son poco confiables y no inspiran a sus equipos. Los que son consistentes pero poco ágiles son inflexibles, mientras que los que son muy ágiles pero poco consistentes suelen perder el foco. Los líderes estratégicos son aquellos

que combinan la dosis ideal de agilidad y consistencia con "la mirada al cielo y los pies sobre la tierra".

Sintetizando...

En momentos de cambios exponenciales permanentes, es bueno preguntarnos también ¿qué es lo que no cambia? Sin dudas, lo que no cambia cuando todo cambia es el propósito, la esencia, los valores, los principios y las creencias.

Debemos estar atentos a generar una cultura sólida que prevenga las fatiga del cambio, complemente agilidad con estabilidad y evite la mencionada "trampa de la agilidad". Para ello, es neurálgico desarrollar líderes estratégicos que inspiren positivamente al resto de la organización. Y ahí sí, es un juego que en el que todos salen beneficiados.

Fuente: forbesargentina.com

Alejandro Melamed es Doctor en Ciencias Económicas, speaker internacional y consultor disruptivo. Es autor de ocho libros, entre ellos El futuro del trabajo ya llegó (2022), Tiempos para valientes (2020), Diseña tu cambio (2019) y El futuro del trabajo y el trabajo del futuro (2017). Su noveno libro, de edición en febrero próximo, se llama Liderazgo + humano - Historias de (mi) vida para inspirarnos.

El envejecimiento en economías avanzadas y el crecimiento poblacional en desarrollo abren caminos opuestos pero complementarios para el mercado laboral

El mundo está experimentando una revolución silenciosa que impactará profundamente la economía y los empleos en, al menos, los próximos cinco años.

Según un informe del Foro Económico Mundial, las transformaciones demográficas serán claves para definir el futuro de la fuerza laboral global.

Hay dos tendencias que reestructurarán los sectores laborales, pero sobre todo influirán en cómo las empresas se adaptan y prosperan frente a nuevos desafíos.

Cómo será el nuevo panorama demográfico

El envejecimiento de la población en países de altos ingresos

Uno de los principales motores del cambio es el

envejecimiento de la población en economías avanzadas como Europa, Japón y Estados Unidos. Este fenómeno ha obligado a las empresas a replantearse sus estrategias laborales.

Según el Foro Económico Mundial, alrededor del 40% de los empleadores en países de altos ingresos verán cambios significativos en sus operaciones debido al envejecimiento demográfico.

Esto se traduce en la reducción de la fuerza laboral disponible y en la necesidad de mantener activa a la población mayor.

Till Leopold, director de Futuro del Trabajo, Salarios y Crecimiento Económico en el Foro Económico Mundial, declaró a Fortune: “Muchas empresas que tienen estas preocupaciones en torno a la reducción de la fuerza laboral están priorizando cada vez más la capacitación y la transición de

los trabajadores actuales a nuevos roles en otras partes de la empresa”.

Esto significa que muchas organizaciones están invirtiendo en programas de reskilling (recapacitación) para retener a su personal y adaptarlo a nuevas funciones internas.

Este enfoque, aunque innovador, representa un cambio notable frente a las soluciones tradicionales de contratación externa.

El crecimiento de la población en edad laboral en países en desarrollo

En contraste con los países de altos ingresos, las economías emergentes están experimentando una expansión acelerada de su población en edad laboral.

Se estima que para 2050, el 59% de la población mundial en edad de trabajar provendrá de regiones en desarrollo, como India, el sudeste asiático y África subsahariana.

Este fenómeno trae consigo enormes oportunidades para los mercados laborales globales. Según el informe, estas economías aportarán casi dos tercios de los nuevos trabajadores a nivel mundial en los próximos años.

Leopold destacó la importancia de esta tendencia para el crecimiento del empleo. “Los cambios demográficos son el segundo mayor impulsor del crecimiento del empleo. Eso es particularmente cierto en el caso de la creciente población en edad laboral”, aseguró.

Esta ola de jóvenes trabajadores dinamizará las economías locales, pero también influirá en sectores como la educación y la tecnología, donde se necesitará una fuerza laboral altamente capacitada para responder a las nuevas demandas globales.

Nuevas oportunidades laborales en sectores clave

Ambas tendencias, aunque opuestas, tienen un punto en común: están impulsando una

reorganización de sectores laborales. En los países con poblaciones envejecidas, la demanda de servicios relacionados con el cuidado de personas está creciendo de forma exponencial.

Profesiones como enfermería, trabajo social y asistentes de cuidados están en auge y se espera que sean pilares fundamentales del mercado laboral en estas regiones.

Por otro lado, en las economías en desarrollo, el aumento de la población en edad laboral está fortaleciendo las profesiones relacionadas con la educación y el conocimiento. Desde profesores en niveles secundarios hasta tutores en áreas específicas, el crecimiento en estos sectores es evidente.

Leopold subrayó en Fortune: “La enseñanza, la tutoría y el liderazgo son habilidades asociadas con la creciente tendencia de la población en edad laboral”.

“Por supuesto, eso incluye a los profesores en las escuelas, pero creo que también incluye a la generación actual de trabajadores que imparte sus conocimientos a las generaciones más jóvenes”, sentenció.

El impacto neto en el empleo global

Las cifras revelaron un panorama alentador. Según el informe del Foro Económico Mundial:

• En los países en desarrollo, la creciente población en edad laboral generará 9,1 millones de nuevos empleos netos para 2030.

• En las economías avanzadas, el envejecimiento de la población creará 3,8 millones de nuevos empleos netos en áreas específicas.

Estas cifras demuestran que los cambios demográficos, lejos de ser una crisis, representan una oportunidad para rediseñar las economías y fortalecer los mercados laborales en todo el mundo. Fuente: infobae.com

Por: Germán Molina Díaz Economista, miembro de número de la Academia

A meses de finalización de la administración gubernamental del presidente Luis Arce Catacora y en un año de “Ciclo Electoral Presupuesto” por las próximas elecciones nacionales es importante conocer los resultados de la oferta de su plan económico registrado en indicadores económicos agregados de crecimiento económico, inversión pública y tasa de inflación programados en el Plan de Desarrollo Económico y Social (PDES) “Reconstruyendo la economía para vivir bien, hacia la industrialización con sustitución de importaciones” 2021-2025 que fue presentado a la Asamblea Legislativa Plurinacional1 (ALP), para que los agentes económicos Consumidores (Familias, Hogares) y Empresarios la evalúen para tomar sus decisiones en sus cotidianas actividades en el corto y mediano plazo.

El agente económico y político “Gobierno” en funciones de gestión gubernamental, utiliza el Presupuesto General del Estado (PGE) y el PDES, con una orientación de políticas económicas de

estímulos a la demanda interna, con una política fiscal expansiva financiado con el crecimiento de la deuda pública para satisfacer a sus adherentes y ganar las elecciones nacionales2

El ”Gobierno” en su rol de agente económico busco maximizar una función de bienestar social durante el quinquenio 2021-2025 basada en una concepción de la sociedad y la economía que pretende mostrar a las acciones estatales como fruto de decisiones colectivas pactadas libremente, sin respetar la libertad individual de las personas y costos elevados de pérdida de la productividad y competitividad económica del país.

Los consumidores, empresarios bolivianos y extranjeros también maximizaron sus correspondientes funciones de utilidad que son una variedad de comportamientos según sus expectativas adaptativas y racionales que conocen el modelo de economía estatista populista y las consecuencias que tiene, y por lo tanto toman sus

decisiones anticipadamente a los efectos de las políticas públicas.

Durante el próximo proceso electoral nacional el oficialismo está condicionado por su deseo de mantenerse en el poder, satisfacer las exigencias ideológicas de sus electores y trabajar con su estructura orgánica partidaria.

Los partidos políticos de oposición se organizan y pretenden ganar las elecciones nacionales, para asumir el poder político buscando acuerdos de unidad y recogiendo de sus partidarios y no partidarios sus anhelos, necesidades y proponer resolver sus problemas económicos, para incorporar en sus propuestas de programas económicos un modelo económico y políticas económicas distintas al actual modelo, para conseguir sus votos a su favor.

Ante una crisis económica, política, social y climática que afectan a todos en la actualidad los ciudadanos demandan su solución, que fueron encaradas por la administración gubernamental durante la gestión pasada con medidas administrativas de carácter económica y no consiguieron resolverlos, porque se mantiene una brecha cambiaria, atraso cambiario, déficit fiscal elevado, déficit de balanza comercial, riesgo país de más de 2.000 puntos, stock de reservas internacionales y flujo de dólares no suficiente para sostener un tipo de cambio fijo, elevada tasa de inflación, bajo crecimiento económico y en el año 2025 en rumbo de la economía boliviana sería igual al 2024, porque el presupuesto agregado respecto al PIB alcanza 110 por ciento que significa que el gasto público en términos de monto financiero supera al de la producción de bienes y servicios finales, es decir, continuaría la política pública de estimulación fiscal de la demanda interna de bienes y servicios como medida económica de solución, pero financiado con crédito público que provendrá de la emisión de billetes y monedas generando una sobredemanda de bienes y servicios empujando los precios hacia arriba, asimismo, el gobierno se asegura un incremento de los ingresos mediante el “Impuesto Inflacionario” y el “Señoraje” que son dos formas seguras de recaudación para la administración gubernamental no legisladas, y

un cambio de la política pública podría realizarse después de las elecciones nacionales dependiendo de quien gane.

¿Qué es el PDES 2021-2025?

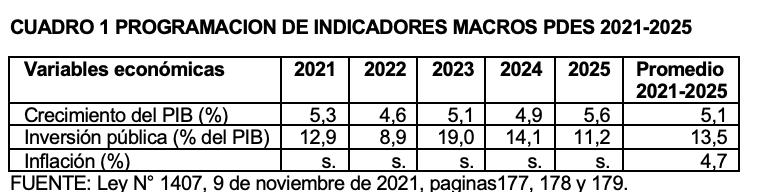

El Plan de Desarrollo Económico y Social (PDES) 2021-2025 es un instrumento de política económica de mediano plazo que señala hacia donde se dirige la economía nacional mediante la programación, ejecución y evaluación de políticas sectoriales y territoriales incorporadas en las categorías programáticas de gasto, metas, resultados y acciones, y un escenario macroeconómico futuro3.

Son diez ejes y trece pilares estratégicos definidos en el PDES a lograr a través de la ejecución de todas las entidades públicas mediante sus planes, programas y presupuesto institucionales que para ser medidos sus resultados establecieron tres indicadores macroeconómicos programados para el quinquenio 2021-2025, para analizar si fueron alcanzados durante la ejecución son: tasas de crecimiento económico; ratio de inversión pública respecto al PIB y tasa de inflación.

¿Fueron alcanzados los resultados programados de los indicadores agregados del PDES?

A meses de finalización de vigencia del PDES4, se conocen los resultados de los tres indicadores económicos agregados macroeconómicos de cuatro años y estimado para el 2025 en el PGE, para comparar con los datos programados y conocer los desvíos registrados en la utilización del modelo económico y política económica 2021-2025, vigente desde el 2006.

El PDES tiene datos anuales programados 20212025 de: crecimiento económico; inversión pública como porcentaje del PIB y únicamente promedio quinquenal de la tasa de inflación.

La tasa de crecimiento económico programado máxima de 5,6 por ciento el 2025 y el mínimo de 4,6 por ciento el 2022.

La inversión pública como porcentaje del PIB esperada la ratio máxima de 19,0 por ciento el año

2023 y la ratio mínima de 8,9 por ciento el año 2022.

La tasa de inflación programado sólo se cuenta con el promedio esperado de 13,5 por ciento (ver cuadro 1).

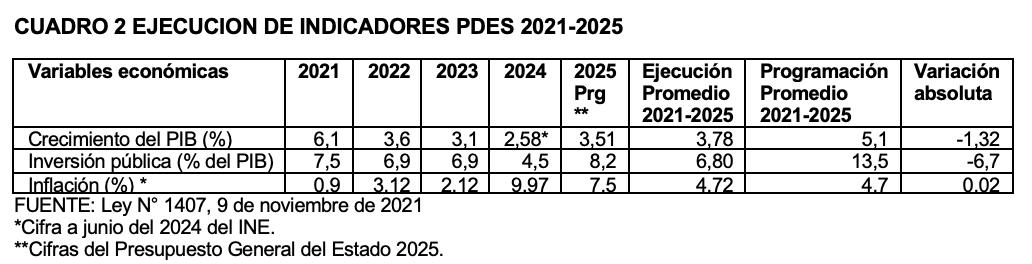

Las cifras de ejecución anual de los indicadores macros del PDES comparando con los datos de los años programados 2021-2025 según los informes oficiales5 permite conocer resultados interesantes para emitir algunos criterios sobre si se logró alcanzar los objetivos y metas establecidos anualmente y en el quinquenio hasta el bicentenario de fundación de la República de Bolivia.

Anualmente la tasa de crecimiento económico registro un máximo de 6,1 por ciento el 2021 un 0,8 punto porcentual por encima del programado y la tasa de crecimiento económico mínimo fue de 2,58 por ciento el 2024 un 2,32 punto porcentual por debajo del programado, y el resto de los años fueron tasas de crecimiento económico menores a los programados, es decir, no se alcanzaron las tasas de crecimiento económico esperadas, excepto el primer año de gestión gubernamental.

La ejecución de la inversión pública como porcentaje del PIB la ratio máxima fue de 7,5 por ciento el año 2021 (la ratio máxima si se ejecuta el programado en el PGE sería 8,2 por ciento el 2025) por debajo en 5,4 puntos porcentuales al programado y la ratio mínima ejecutada de 4,5 por ciento el año 2024 por debajo al programado en 9,6 puntos porcentuales, por lo tanto, en los cinco años no se lograron registrar cifras similares o superiores a las programadas.

El costo de vida medido con la tasa de inflación registro un máximo de 9,97 el 2024 y la mínima de 0,9 por ciento el 2021 y como no se tiene cifras anuales programadas no es posible evaluar los resultados si se lograron alcanza anualmente (ver cuadro 2).

A nivel de la ejecución promedio del quinquenio 2021-2023 del crecimiento económico es 3,78 por ciento y por debajo del promedio en 1,32 puntos porcentuales respecto al promedio esperado de 5,1 por ciento del 2021-2025.

La inversión pública como porcentaje del PIB registro una ejecución promedio del quinquenio 2021-2025 de 6,8 por ciento respecto al promedio esperado del 2021-2025 de 13,5 por ciento, por debajo en 6,7 puntos porcentuales.

Respecto a la tasa de inflación promedio ejecutado durante el período 2021-2025 fue 4,72 por ciento por encima en 0,02 puntos porcentuales al programado de 4,7 por ciento.

De los tres indicadores promedio quinquenal del PDES en la ejecución dos registraron cifras por debajo de los datos programados y uno por encima. De los que están por debajo uno de ellos es la inversión pública como porcentaje del PIB alcanzo un 50 por ciento, y el segundo indicador es la tasa de crecimiento económico que registro un 70 por ciento, ambas variables económicas fundamentales, para lograr mejorar el bienestar económico de los bolivianos cuando crecen a tasas altas, y el que está por encima es la tasa de inflación por encima del programado que significa un incremento de la elevación del costo de vida de los bolivianos, por lo tanto, los tres resultados

alcanzados fueron desfavorables y complicado de revertir en los siguientes meses del 2025 y próximos años manteniendo el actual modelo económico y política económica (ver cuadro 2).

Las variables económicas agregadas analizadas anteriormente son la agregación de la contabilidad y ejecución presupuestaria de cada entidad pública que periódicamente, realiza una evaluación de su gestión identificando los factores o circunstancias internas y externos que hubieran incidido en su funcionamiento y la adopción de medidas correctivas que fueron asumidas, para el cumplimiento de los objetivos de gestión por resultados a nivel institucional, de acuerdo a principios y técnicas de instrumentos de planificación y un marco normativo constituido por la Constitución Política del Estado, Leyes, Decretos Supremos, Resolución Suprema, Resolución Ministerial, Resolución Administrativa, Directrices, instructivos y otros documentos que todo servidor público tiene que cumplir desde el primero hasta el último funcionario pública es responsable de la utilización de los recursos públicos, resultados y rendir cuentas a la sociedad.

Una especifica norma marco y principista sobre gestión y controles gubernamentales es la ley 1178 de Administración y Control Gubernamentales (SAFCO) vigente a partir de 1990 que rige las actividades del sector público boliviano, y una de las varias finalidades de la norma señala que: “… todo servidor público, sin distinción de jerarquía, asuma plena responsabilidad por sus actos rindiendo cuentas no sólo de los objetivos a que

se destinaron los recursos públicos que le fueron confiados, sino también de la forma y resultado de su aplicación”. Es decir, la ley SAFCO determina un modelo de gestión gubernamental de gestión por resultados, para el sector público boliviano que significa que no es suficiente que solo ejecute los recursos y gastos públicos, sino que se logre alcanzar los objetivos y metas establecidas.

En conclusión, no fueron alcanzados los resultados programados de los indicadores agregados del PDES, porque en la ejecución dos registraron cifras por debajo de los datos programados; uno de ellos es la inversión pública como porcentaje del PIB de 50 por ciento, y el segundo indicador es la tasa de crecimiento económico de 70 por ciento, ambas variables económicas fundamentales, para lograr elevar y mejorar el bienestar económico de los bolivianos cuando crecen a tasas altas, y el tercero la tasa de inflación por encima del programado que significa la elevación del costo de vida de los bolivianos, resultados desfavorables complicado de revertir en los siguientes años manteniendo el actual modelo económico y política económica.

Referencias:

1. Constitución Política del Estado, Artículo 172, numeral 10.

2. Ciclo Electoral Presupuesto.

3. Ley N° 1449 Plan de Desarrollo Económico y Social 2021-2025

4. Noviembre del 2025.

5. 2023 y sitio Memoria de la economía boliviana WEB del INE.

Este método tecnológico de financiamiento se ha convertido en una alternativa accesible para las Pymes, ya que no depende exclusivamente del historial crediticio de la empresa

Factoring, una solución financiera que permite a las pequeñas y medianas empresas (Pymes) convertir sus facturas en liquidez inmediata, se ha consolidado como una estrategia clave para enfrentar los desafíos de flujo de caja.

Según un informe reciente de Factors Chain International (FCI), el volumen total de factoring en América Latina ha crecido un 16,4 % en los últimos siete años, un ritmo significativamente superior al promedio global del 3,6 %. Este crecimiento refleja el interés en esta herramienta, especialmente en países como Colombia, que ocupa el quinto lugar en la región, con un volumen aproximado de 9.141 millones de dólares estadounidenses.

El auge del factoring en la región no es casualidad. Este método de financiamiento se ha convertido en una alternativa accesible para las Pymes, ya que no depende exclusivamente del historial crediticio de la empresa. En cambio, se enfoca en la solvencia de los pagadores de las facturas, lo que permite que empresas de menor tamaño o con poca trayectoria puedan acceder a capital de trabajo de manera ágil.

Según Nicolás Villa, CEO de la fintech colombiana Platam, este modelo es una solución inclusiva que optimiza el flujo de caja sin comprometer activos ni generar deudas innecesarias.

El papel de las fintech en la transformación del financiamiento

Las fintech han revolucionado el sector financiero al ofrecer soluciones tecnológicas que simplifican y agilizan los procesos de financiamiento. En el caso del factoring, estas plataformas han reducido los tiempos de espera para el desembolso de semanas a días, lo que representa un cambio significativo para las Pymes que necesitan liquidez inmediata.

Según Platam, su modelo de negocio está diseñado para optimizar la aprobación y el desembolso, siempre que los pagadores cumplan con las regulaciones locales.

Además, las fintech han ampliado el alcance del factoring al trabajar con pagadores medianos que tradicionalmente no eran aceptados por otros actores del mercado. Esto ha democratizado el acceso al financiamiento, permitiendo que más empresas puedan beneficiarse de esta herramienta. En palabras de Villa, el objetivo es hacer del factoring una solución al alcance de todos, especialmente en un contexto donde las Pymes enfrentan desafíos constantes para mantener su flujo de caja.

Cinco claves para elegir la fintech de factoring adecuada

Las Pymes deben ser estratégicas al momento de seleccionar la fintech que mejor se adapte a sus necesidades. Según Platam, existen cinco factores clave que las empresas deben considerar para tomar una decisión informada:

1. Velocidad y eficiencia tecnológica: la capacidad de procesar facturas de manera rápida es esencial. Las plataformas digitales que integran herramientas como WhatsApp o portales de proveedores son fundamentales para garantizar la agilidad en las operaciones.

2. Tasas competitivas y transparencia: es crucial que las fintech ofrezcan tasas de descuento competitivas y que no incluyan costos ocultos. La transparencia en los términos y condiciones es un aspecto que no debe pasarse por alto.

3. Atención al cliente y soporte: un servicio al cliente accesible y resolutivo es indispensable.

Desde la asesoría inicial hasta el seguimiento de las operaciones, las Pymes deben sentirse acompañadas durante todo el proceso.

4. Cumplimiento de la legislación vigente: verificar que la fintech cumpla con las normativas locales es fundamental para garantizar la legitimidad de las operaciones. En Colombia, por ejemplo, es importante que las plataformas estén integradas con sistemas como RADIAN, exigido por la ley.

5. Flexibilidad de soluciones: además del factoring tradicional, es ideal que las fintech ofrezcan alternativas como confirming o líneas de crédito rotativas, adaptándose a las necesidades específicas de cada empresa.

Impacto del factoring en la sostenibilidad de las Pymes

El acceso a liquidez inmediata a través del factoring permite a las Pymes cumplir con compromisos clave como el pago de salarios, la adquisición de inventarios y el cumplimiento con proveedores. Esto no solo evita retrasos que podrían afectar su reputación, sino que también, fortalece sus relaciones comerciales.

Banco Falabella se une al gremio Colombia Fintech A Colombia Fintech, la asociación para la promoción de la innovación y transformación digital en el sector financiero colombiano, se ha unido el Banco Falabella luego de su modernización tecnológica y el acceso a servicios financieros digitales.

Hoy en día, los clientes pueden gestionar productos a través de su aplicación móvil, página web y servicios de chat, mientras la institución mantiene más de 65 sucursales para quienes prefieren una interacción presencial.

Rodrigo Sabugal, gerente General del Banco Falabella, afirmó que la visión de Colombia Fintech encaja perfectamente con la misión de ampliar la inclusión financiera mediante soluciones innovadoras.

Fuente: infobae.com

El inicio de año está marcado por un aumento en los precios del crudo, con el impacto de las sanciones de EEUU a Rusia, el rol de China y las tensiones geopolíticas que redefinen el mercado energético global.

El 2025 ha comenzado con un panorama complejo para el sector del petróleo, en el que los precios han experimentado una subida debido a una serie de factores geopolíticos y económicos. Con el crudo de Brent alcanzando los $us 80,47 por barril y el WTI subiendo a $us 77,51, los conflictos internacionales y las sanciones de Estados Unidos (EEUU) a Rusia están alterando las dinámicas del mercado energético global.

Las sanciones estadounidenses han afectado severamente a grandes productores rusos, impulsando a países como India y China a buscar petróleo en otras regiones, lo que ha aumentado los costos de envío y generado incertidumbre sobre el suministro. La llamada "flota en la sombra", encargada del transporte del crudo de Rusia, Irán y Venezuela, enfrenta ahora restricciones que encarecen aún más el comercio global de petróleo.

China, principal importador de crudo, se encuentra en una encrucijada debido a las nuevas restricciones que afectan sus importaciones de crudo ruso, lo que ha obligado a sus refinerías a recurrir a barcos no sancionados, elevando los costos. En Europa, las tensiones geopolíticas y las amenazas de aranceles por parte de Donald Trump añaden incertidumbre sobre el futuro de las relaciones energéticas internacionales.

De acuerdo con el portal Xataka, este panorama sugiere que el 2025 será un año clave para la reconfiguración del mercado energético, en el que las políticas estadounidenses y las respuestas de los grandes actores internacionales definirán el rumbo del sector.

Fuente: economy.com.bo

Este año ha marcado un punto de inflexión en el camino a la digitalización y los avances tecnológicos. Los desarrollos en inteligencia artificial, los nuevos planteamientos en seguridad o las cuestiones éticas a la hora de aplicar nuevas tecnologías, están marcando el presente y futuro de la economía mundial.

Los CIOs y altos directivos de IT se enfrentan a grandes retos que cambian y se transforman de forma vertiginosa, donde la única forma de conservar el liderazgo es contar con la capacidad de anticiparse y estar listos para lo que el futuro nos tiene preparados.

Según Gartner, las tecnologías e innovaciones tecnológicas que van a marcar 2025 se dividen en tres grandes bloques: imperativos y riesgos de la IA, nuevas fronteras de la informática y sinergias entre hombre y máquina.

¡Repasamos las tendencias tecnológicas más importantes y que van a marcar el rumbo de 2025!

Los agentes de inteligencia artificial o IA agéntica hace referencia a programas de software diseñados para tomar decisiones y emprender acciones de forma autónoma con el fin de alcanzar objetivos específicos.

Su funcionamiento se basa en la combinación de diversas técnicas de IA que cuentan con funciones como la memoria, la planificación, la detección del entorno, el uso de herramientas y el seguimiento de directrices de seguridad para llevar a cabo tareas que les permitan alcanzar objetivos por sí solos.

Esta capacidad para actuar de forma autónoma o semiautónoma tiene el potencial de ayudar a los CIO a hacer realidad su visión de la IA generativa para aumentar la productividad en toda la organización. Además, sus casos de uso más importantes pasan por capacitar a los trabajadores en proyectos técnicos más complicados, automatizar las experiencias de los clientes y mejorar el conocimiento y la toma de decisiones.

Estas plataformas ayudan a gestionar y controlar los sistemas de IA garantizando que se utilicen de forma responsable y ética. Así se consigue que los modelos sean fiables, transparentes, justos y responsables, al tiempo que se cumplen las normas de seguridad y cumplimiento.

A medida que la IA se extiende a más ámbitos e industrias, también lo hacen los riesgos como los sesgos, los problemas de privacidad y la necesidad de alinearse con los valores humanos. Por ello, es fundamental garantizar que la IA no perjudique o manipule a determinados grupos o mercados.

Ayudarán a evaluar daños potenciales, guiar a los modelos a través de los procesos de gobernanza para garantizar que se siguen todos los controles a lo largo de su ciclo de vida o supervisar su rendimiento, auditar los procesos de toma de decisiones y garantizar que su funcionamiento se ajusta a las normas.

Con los avances en la computación cuántica de los últimos meses, es el momento de prepararse para extraer su máximo valor, al tiempo que se mitigan sus amenazas más acuciantes.

La llegaba de los qubits permite a los ordenadores cuánticos realizar cálculos que los tradicionales tardarían mucho tiempo o no podrían. Empresas y gobiernos de todo el mundo están invirtiendo millones en su desarrollo y, según Qureca, se prevé que su mercado alcance los 106.000 millones de dólares en 2040.

Pero este avance, que pronto será una realidad, puede dejar obsoletos muchos métodos criptográficos convencionales, lo que supone un riesgo para la seguridad de los datos. Esta amenaza ha acelerado la necesidad de prepararse para el “Post-Quantum Cryptography”, la cual ofrece protección contra el descrifrado cuántico.

Esta PQC se refiere a los métodos criptográficos para garantizar la seguridad frente a las amenazas potenciales de los ordenadores cuánticos, los cuales pueden proteger la valiosa propiedad intelectual frente a las ciberamenazas, preparar los sistemas para proteger los datos sensibles o garantizar que los mensajes cifrados, los contratos y los datos operativos no puedan ser interceptados o descifrados por adversarios con capacidad cuántica.

Tecnología climática

La tecnología diseñada para reducir o revertir en cierta medida el daño que los humanos le causan al medio ambiente y disminuir las emisiones de carbono, será clave en 2025.

En los últimos años, hemos visto avances significativos que van desde la creciente adopción de coches eléctricos hasta avances en la captura y almacenamiento de carbono.

Aplicar una computación energéticamente eficiente, la cual minimice el consumo de energía y la huella de carbono se va a convertir en una tendencia al alza. Nuevas tecnologías informáticas como las GPU, la computación neuromórfica o lo computación cuántica, proporcionarán importantes mejoras en la eficiencia energética, tan necesarias durante la próxima década.

Con esta tecnología se podrán recortar los costes de los centros de datos y su consumo energético, desarrollar productos sostenibles o utilizar sistemas inteligentes de gestión de energía para reducir el consumo en las redes de oficinas.

Convergencia de la inteligencia humana y de las máquinas

La sofisticación cada vez mayor de los modelos de IA está haciendo que la distinción de las interacciones con los chatbots sea más difícil de detectar. De hecho, un reciente estudio realizado por la Universidad de California en San Diego muestra que, cuando se les pidió a los participantes mantener una conversación basada en texto de cinco minutos, solo el 67% identificaron correctamente a los humanos. El 50% identificó como humano a ChatGPT 3.5 y el 54% a GPT-4.

La IA generativa es capaz de crear gemelos digitales en muchas modalidades diferentes y, como resultado, el mercado mundial está creciendo exponencialmente, con una previsión que puede pasar de los 10.000 millones en 2020 a los 530.000 millones de dólares en 2030, según Synthesia.

Estas oportunidades comerciales creadas por “humanos digitales” repercutirán muy positivamente en numerosas industrias, así como