FINANZEN

Vom Sparbuch zum Investment

REICH IN RENTE

Margarethe Honisch vermittelt Frauen

Finanzwissen und trifft damit einen Nerv. Denn wer jetzt gezielt investiert, wird auch im Alter gut leben können.

„NIEMALS AUF HYPES AUFSPRINGEN“

Anfänger sollten sich gut informieren, bevor sie investieren, rät der Experte Tomislav Primorac. Immobilien sind weiter interessant, ebenso ETFs.

MONEY MOVES: MIT WISSEN

ZUM WOHLSTAND!

Finanzbildung sollte nicht länger vernachlässigt werden, sondern als integraler Bestandteil der Bildung betrachtet werden.

EINE ERFOLGREICHE BÖRSENSTRATEGIE KANN

GANZ EINFACH SEIN

Im Gespräch mit der Finanzjournalistin und Buchautorin Jessica Schwarzer.

Lesen

18 12 08 14

Finanzielle Bildung Female Finance

Eine unabhängige Kampagne von Contentway Welt | April 2024

Großes Interview | Margarethe Honisch

Interview | Tomislav Primorac

RZ_Invest2024_AZ_Banner_248x43mm_INV24WELT.indd 1 29.01.24 11:51

Sie weitere interessante Artikel auf contentway.de

„An die Menschen und die Natur denken“

Investieren mit Impact bedeutet die Möglichkeit, Geld zu verdienen und gleichzeitig Sinnvolles zu tun, erklären die Experten David Krahnenfeld und Marc Zoll.

Herr Krahnenfeld, was macht für Sie persönlich das Thema Investment so spannend?

David Krahnenfeld: Ich habe mich schon während der Schulzeit für das Thema Kapitalanlagen und Vermögen interessiert. Ich fand diese Welt faszinierend und bin mit einer Banklehre eingestiegen. Bis heute hat sich an der Faszination nichts geändert. In der Schule kommt dieses Thema leider erheblich zu kurz. Ich habe den Eindruck, dass es im Bildungsbereich bei vielen Verantwortlichen Vorbehalte gibt. Das ist gewiss auch ein Grund dafür, dass gerade einmal 15 Prozent des gesamten Geldvermögens der Deutschen in Aktien investiert ist, also im internationalen Vergleich wenig. Dabei läuft es an der Börse derzeit sehr gut – wäre es nicht schön, wenn davon mehr Menschen profitieren würden und nicht nur ein kleiner Kreis?

Was raten Sie denn Einsteigern und jungen Menschen, die sich für Investments interessieren?

Krahnenfeld: Für junge Menschen, die schon früh mit dem Vermögensaufbau anfangen möchten, gibt es nichts Besseres als Aktienfonds und ETFs. Man kann bei Sparplänen schon mit zehn Euro beginnen und hat die Chance, sich allmählich in das Thema einzufi nden. Wenn man

Es gibt Anlaufstellen, bei denen man einen potenziellen Titel prüfen kann. Zum Beispiel die Stiftung Warentest, die regelmäßig Analysen nachhaltiger Fonds erstellt.

selbst aktiv wird, kommt eine ganz andere Emotionalität ins Spiel, weil das Thema nicht mehr abstrakt ist. Vom Sparbuch würde ich dagegen abraten, aber man sollte immer für eine gewisse Liquidität sorgen. Dafür kann man zum Beispiel ein Tagesgeldkonto nutzen. Wer schon etwas mehr Geld anlegen kann, für den sind zum Beispiel Immobilien eine gute Möglichkeit.

Spüren Sie die Entwicklung, nach der immer mehr Menschen – und gerade Jüngere – mit ihrem Investment einen Impact haben, also nachhaltig investieren möchten?

Krahnenfeld: Viele Jüngere stellen heute die Frage nach dem Sinn und dem positiven Nutzen von Geldanlagen. Sie haben gelernt, dass die Ressourcen endlich sind und begreifen, dass das Kapital eine hohe Steuerungsmacht hat. Die wollen sie nutzen. Das betriff t aber gar nicht nur die Jüngeren, sondern auch viele Ältere bis zur Generation der Großeltern. Bei institutionellen Anlegenden ist das Thema leider schon wieder etwas abgefl aut, weil es vielleicht zu infl ationär wurde.

Marc Zoll: Genau diese Erfahrungen machen wir derzeit mit unseren terrAssisiFonds auch. Das ist sehr schade, denn die Nachhaltigkeit ist gekommen, um zu bleiben. Wir müssen bei unseren Investments an den Menschen und die Natur denken.

Das Hilfswerk Franziskaner Helfen hat ja nach den Grundsätzen des Franziskaner Ordens drei ethisch nachhaltige Fonds aufgelegt. Beim heiligen Franziskus denkt der Laie aber nicht gerade an das Thema Geld – eher im Gegenteil. Warum haben die Franziskaner dennoch eigene Investmentfonds?

Zoll: Wir können heute nur vermuten, wie

Der terrAssisi Aktienfonds investiert weltweit in Aktien von Unternehmen, die neben ökonomischen auch Umwelt- und Sozialkriterien in ihre Firmenstrategie einbeziehen. www.terrassisi.de

Franz von Assisi mit Geld umgegangen wäre. Er hatte seinen Brüdern aufgetragen, sich entweder für Gott oder für den Mammon zu entscheiden. Im Laufe der vergangenen 800 Jahre sind die Franziskaner dann aber zu der Ansicht gelangt, dass nicht das Geld an sich schlecht ist, sondern nur der falsche Umgang damit. Der Ursprung unseres Konzeptes liegt also darin, sowohl mit den Investments per se als auch mit der s.g. Initiator Fee etwas Sinnvolles zu bewirken. Übrigens: Das internationale Hilfswerk Franziskaner Helfen ist unabhängig und rein durch Spenden fi nanziert. Wir teilen die christlichen Werte und orientieren uns an der Botschaft, dass das Wirken entscheidend dafür ist, ob und wie der Umgang mit Geld nachhaltig und sinnvoll sein kann.

Also nach dem Motto: Tue Gutes und verdiene damit?

Zoll: Ja, so kann man das sagen. Und das machen wir schon seit 15 Jahren.

Herr Krahnenfeld, Ampega Investment arbeitet mit dem Franziskaner-Orden zusammen. Was ist für Sie Impact-Investing?

Krahnenfeld: Die meisten Menschen denken dabei an ökologische Nachhaltigkeit. Was man aber nicht vergessen darf: Es ist unmöglich, völlig ohne CO2-Fußabdruck auszukommen. Es gibt also nicht die eine vollumfänglich nachhaltige Kapitalanlage. Nachhaltige Fonds sind daher solche, die einen möglichst großen Impact haben, also in irgendeiner Weise nachhaltig wirken, ob im ökologischen oder – was manchmal etwas unter den Tisch fällt –sozialen Bereich.

Wie � ndet man solche nachhaltigen Fonds?

Krahnenfeld: Wer einen möglichst nachhaltigen Fonds sucht, sollte sich an den offi ziellen Klassifi zierungen orientieren. Nach der Offenlegungsverordnung der EU die Klassifi zierungen 8 und 9. Diese

Ampega bildet das gesamte Spektrum der Wertschöpfung ab. Von der Strategie bis zum Reporting. www.ampega.de

Ampega – terrAssisi – Partner Content

2 FINANZEN

Fonds müssen einen Impact nachweisen, müssen also aus ihren Anlagen irgendeinen direkten Nutzen mit Blick auf die Nachhaltigkeitsziele darstellen können. Grundsätzlich ist die Frage nach dem Impact aber kompliziert, denn bei vielen Investments ist das tatsächlich nicht allgemein zu klären – jeder Anlegende muss daher für sich selbst entscheiden, was aus seiner Sicht ökologisch oder sozial vertretbar ist.

Woran denken Sie?

Krahnenfeld: Nehmen Sie die Themen Atomkraft und Rüstung, die Ampega Investment beide bewusst aus ethischen Gründen für sich ausschließt. Aber heute wird ja von vielen gefragt, ob Atomkraft nicht doch eine nachhaltige Energiequelle ist. In Frankreich zum Beispiel sieht man das ganz anders als in Deutschland. Die Frage ist also strittig. Und ist Rüstung angesichts des russischen Angriff skrieges wirklich zu verteufeln, wie viele das noch vor Kurzem gesehen haben – oder benötigen wir sie nicht für die Fähigkeit, uns selbst zu verteidigen? Das kann man so pauschal gar nicht beantworten. Die Frage ist, ob man daran verdienen möchte – wir wollen das nicht.

Zoll: Das ist bei uns genauso. terrAssisi investiert sehr breit, aber zum Beispiel nicht in Rohstoffe, weil wir darin eine Unzuträglichkeit der Ressourcen unseres Planeten sehen. Aber es ist richtig, dass es ein absolut reines Investment nicht gibt. Und Gefahr, unbewusst auch Schaden anzurichten, droht immer.

Ein Beispiel?

Zoll: Nehmen Sie ein äußerst ökologisch arbeitendes Unternehmen – wenn der Geschäftsführer aber Steuerhinterziehung betreibt, wovon wir ja mitunter nichts wissen, wird mit dem Investment trotzdem eine Art Schaden, nämlich niedrigere Steuereinnahmen, angerichtet.

Wo können Investoren sich sonst noch Informationen über die Nachhaltigkeit von Fonds bescha� en?

Krahnenfeld: Es gibt Anlaufstellen, bei denen man einen potenziellen Titel prüfen kann. Zum Beispiel die Stiftung

Warentest, die regelmäßig Analysen nachhaltiger Fonds erstellt. Ebenso gibt es eine Reihe von Ratingagenturen und Verbänden, bei denen man Informationen einholen kann. Ein guter Hinweis ist stets, wenn ein Investment mit der Klassifi zierung 8+ oder 9 ausgestattet ist.

Herr Zoll, wie versuchen die Franziskaner denn, Green- oder Socialwashing zu erkennen?

Zoll: Wir arbeiten an dieser Stelle mit einer professionellen Ratingagentur zusammen, die die Unternehmen, in die unsere Fonds investieren wollen, für uns durchleuchtet. Das ist ein permanenter Prozess, den wir selbst gar nicht leisten könnten. Und wenn andererseits ein Titel grundsätzlich akzeptabel für uns wird, entscheiden wir, ob wir ihn aufnehmen.

Fliegen auch mal Unternehmen raus?

Zoll: Ja, wir mussten zum Beispiel kürzlich ein großes US-Unternehmen verkaufen, weil durch den Zukauf eines anderen Unternehmens Verletzungen im Arbeitsrecht zutage traten. Das können wir nicht akzeptieren.

Krahnenfeld: Auch hier kann man aber nicht in jedem Fall eine feste Grenze ziehen. Es gibt Unternehmen, die aus nachhaltiger Sicht schwierige Geschäftsfelder haben, aber nur bis zu einer Schwelle von fünf oder zehn Prozent.

Es stellt sich schließlich auch die Frage, wie der Erfolg nachhaltiger Investments eigentlich gemessen wird. Es kann ja nicht um den �nanziellen Gewinn gehen, oder? Zoll: Wir sprechen von der doppelten Dividende. Es gibt auf der einen Seite den monetären Ertrag und auf der anderen einen außerfi nanziellen. Dieser bemisst sich nach dem, was dem individuellen Anlegenden

wichtig ist, also zum Beispiel die Einhaltung der Arbeitsrechte oder der Erhalt der Umwelt und die Unterstützung der Hilfsprojekte aus Anteilen der Verwaltungsvergütung.

Krahnenfeld: Natürlich wollen die Anlegenden Geld verdienen, aber wem es nicht nur um die Dividende geht, der schaut eben auch danach, wie weit seine mit dem Investment verbundenen ideellen Ziele umgesetzt werden. Du bemisst auch danach den Erfolg. Das ist natürlich nicht immer so leicht messbar wie der rein fi nanzielle Ertrag, ist aber im Erfolgsfall ein gutes Gefühl. Auch hier sind wir dann wieder bei der eingangs erwähnten Emotionalität.

Ampega – terrAssisi – Partner Content

David Krahnenfeld, Leiter Vertrieb Wholesale und Unit Linked bei Ampega Investment

Marc Zoll, Direktor der terrAssisi Investmentfonds

3 contentway.de FINANZEN

WEITERE INHALTE

FINANZEN

Campaign Manager: Mira Khanna, Alia Fahda

Geschäftsführung:

Redaktion und Grafik: Aileen Reese, Nadine Wagner, Dennis Wondruschka, Miguel Daberkow

Text:

Julia Butz, Katja Deutsch, Thomas Soltau, Jakob Bratsch, Armin Fuhrer

Coverfoto:

shutterstock

Distribution & Druck:

Die Welt, 2024, Axel Springer SE

Contentway

Wir erstellen Online- und Printkampagnen mit wertvollen und interessanten Inhalten, die an relevante Zielgruppen verteilt werden. Unser Partner Content und Native Advertising stellt Ihre Geschichte in den Vordergrund.

Die Inhalte des „Partner Content“ in dieser Kampagne wurden in Zusammenarbeit mit unseren Kunden erstellt und sind Anzeigen.

Für die Lesbarkeit verwenden wir das generische Maskulinum. Die Formulierungen sprechen alle Geschlechter gleichberechtigt an.

Disclaimer

Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anlegende erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes.

Herausgegeben von:

Contentway GmbH

Rödingsmarkt 20 | DE-20459 Hamburg

Tel.: +49 40 87 407 400

E-Mail: info@contentway.de

Web: www.contentway.de

deraktionaer.de/magnificent7

7. Madame Moneypenny

10. Dr. Carmen Mayer

16. Edelmetalle & Rohstoffe

21. Immobilieninvestment

22. Vermögensberatung

CONTENTWAY.DE Wird Decentralized Finance die Zukunft in der Finanzwelt? In der Finanzwelt gibt es ein neues Buzzword: DeFi – Dezentralisierte Finanzdienste. Was ist damit gemeint?

CONTENTWAY.DE

Finanzen auf die Ohren Podcasts liegen im Trend, so auch für Finanzen und Investments. Informationen gibt es überall, jederzeit und vor allem auch von unterwegs, beispielsweise während des Autofahrens.

Private Aktien-Rente: Nicht auf den Staat warten!

EINLEITUNG

Mit dem kürzlich von Finanzminister Christian Lindner und Sozialminister Hubertus Heil vorgestellten Rentenpaket II wagt die Ampel-Regierung einen ersten zaghaften Schritt auf dem Weg, den man etwa in Skandinavien schon lange erfolgreich geht: Die gesetzliche Alterssicherung um eine kapitalgedeckte Säule ergänzen. Die jährlich 12 Mrd. Euro, die künftig schuldenfinanziert in ein globales Wertpapier-Portfolio nach dem Vorbild des norwegischen Staatsfonds fließen sollen, werden indes nicht annähernd ausreichen, um die Rente „enkelfit“ zu machen.

Foto: Presse

Umso wichtiger ist die grundsätzliche Botschaft, die die Politik mit dem sogenannten Generationenkapital sendet: Aktien sind keine Zockerei, sondern unternehmerische Sachwerte. Beteiligungen an real existierenden Unternehmen, die mit ihren Produkten und Dienstleistungen menschliche und gesellschaftliche Grundbedürfnisse wie Essen, Gesundheit, Energie, Kommunikation, Mobilität, Sicherheit oder Unterhaltung bedienen – und dabei im Einzelfall bisweilen natürlich scheitern, aber in ihrer Gesamtheit eben sukzessive steigende Gewinne erwirtschaften, einen Teil davon als Dividende an ihre Anteilseigner ausschütten, den anderen Teil in Forschung und Innovation reinvestieren und auf diese Weise nachhaltige Werte schaffen.

Um an dieser Wertschöpfung zu partizipieren und langfristig Vermögen aufzubauen, zu erhalten und zu mehren, müssen – und sollten – wir freilich nicht auf den Staat warten. Mit kostenlosen Depots und börsengehandelten Index-Fonds (ETFs), die Hunderte oder gar Tausende Unternehmen aus verschiedensten Regionen und Wirtschaftszweigen als günstige Paketlösung investierbar machen, können

wir sofort loslegen und den Grundstein für unsere private Aktien-Rente legen – schon mit vermeintlich kleinen monatlichen Beträgen.

Zwar wird man auf diese Weise nicht schnell reich, ist dafür aber im Alter nicht arm: Wer jetzt monatlich 100 Euro in ein globales Aktien-Portfolio wie den MSCI World steckt und seine Einzahlungen jedes Jahr etwa durch Gehaltserhöhungen um 5 % aufstockt, kommt bei einer dem historischen Mittelwert von 7 % p.a. entsprechenden Rendite nach 30 Jahren mit Zins und Zinseszins auf mehr als 200.000 Euro Vermögen – woraus man dann alleine durch Dividenden über 5.000 Euro jährliche Erträge ziehen kann, was selbst nach Inflation eine ansehnliche Zusatzrente ergibt.

Dass Menschen, die dazu wirtschaftlich in der Lage sind, ihr finanzielles Schicksal in die eigene Hand nehmen und zusätzlich zur gesetzlichen Rente privat vorsorgen, ist der beste Schutz vor Altersarmut. Leider spiegelt sich das in der politischen Realität nicht wider. Statt denjenigen, die sparen und investieren, ein bisschen Flankenschutz zu geben, wird abseits der kümmer-

Dass Menschen, die dazu wirtschaftlich in der Lage sind, ihr finanzielles Schicksal in die eigene Hand nehmen und zusätzlich zur gesetzlichen Rente privat vorsorgen, ist der beste Schutz vor Altersarmut.

lichen Freibeträge von 1.000 Euro pro Jahr kontinuierlich ein Teil des Zinseszinseffekts wegbesteuert. Auch hier sollten wir uns dringend ein Beispiel an anderen Ländern nehmen: In den USA (Roth IRA, 401k) und in Frankreich (PEA) gibt es seit vielen Jahren steuerbefreite Vorsorge-Konten – keine Millionärssubvention, sondern ein verlässliches Regelwerk für den souveränen langfristigen Vermögensaufbau der in Sonntagsreden viel beschworenen Mittelschicht.

– WERBUNG –Diese Werbeanzeige wurde lediglich zu Informationszwecken erstellt. Bei den dargestellten Wertpapieren handelt es sich um Inhaberschuldverschreibungen. Der Anleger trägt grundsätzlich bei Kursverlusten des Basiswertes sowie bei Insolvenz der Emittentin ein erhebliches Kapitalverlustrisiko bis hin zum Totalverlust. Eine ausführliche Darstellung möglicher Risiken sowie Einzelheiten zu den Produktkonditionen sind den Angebotsunterlagen (den endgültigen Bedingungen, dem relevanten Basisprospekt einschließlich etwaiger Nachträge dazu sowie dem Registerdokument („Prospekt”)) zu entnehmen: www.zertifikate.morganstanley.com. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere Alphabeta Access Products Ltd. und der Morgan Stanley & Co. International plc hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von Morgan Stanley & Co. International plc Vergütungen. Weitere Informationen finden Sie unter www.deraktionaer.de/invest. Der Magnificent 7 Index

4 FINANZEN

7 starke US-Aktien für Ihr Depot. Investieren Sie in die einflussreichsten Unternehmen der Welt. WKN DA0AC0

AUSGABE #150

Nicole

Content

Media

Bitkin Head of

&

Production: Aileen Reese

Christian W. Röhl, Investor & Anlegerschützer (@CWRoehl)

Folge uns auf Social Media:

ANZEIGE - ADVERTORIAL

Brillante Investition für kluge Anleger

In wirtschaftlich turbulenten Zeiten suchen Anlegende verstärkt nach einem sicheren Hafen für ihre Investitionen. Doch bei Diamanten denken die meisten zuerst an Schmuck – an zeitlose Eleganz und persönlichen Wert. Dabei ist es erstaunlich, dass nur zwei Prozent der weltweiten Diamantenförderung tatsächlich als Wertanlage geeignet sind, während etwa 18 Prozent für Schmuck und rund 80 Prozent für industrielle Anwendungen verwendet werden. Doch gerade diese zwei Prozent bieten Anlegenden eine vielversprechende Möglichkeit, ihr Portfolio zu diversi�zieren und ihr Vermögen zu schützen.

Angesichts dieser Dynamik ist es wichtig, dass Anlegende über alle verfügbaren Optionen informiert sind, um ihre fi nanzielle Zukunft zu sichern. Diamanten als Wertanlage sind eine unerwartete, aber vielversprechende Alternative. Ihre Fähigkeit, Werte zu erhalten und langfristige Renditen zu erzielen, macht sie zu einem attraktiven Bestandteil eines ausgewogenen Anlageportfolios.

Marco Dörr, Geschäftsführer von Schneider & Kollegen GmbH, spricht im Interview über Diamanten als Investition. Denn diese bietet weitaus mehr Vorteile als nur begehrenswerten Luxus und Eleganz.

Herr Dörr, warum ist es gerade jetzt attraktiv, in Diamanten zu investieren? Als Investor sollten Sie jetzt besonders wachsam sein! Die hohe Staatsverschuldung könnte zur Einführung eines EUVermögensregisters oder eines SchuldenLastenausgleichs führen, was eine direkte Bedrohung für Ihr Vermögen und Ihre fi nanzielle Freiheit darstellt. Diamanten, die oft unterschätzt werden, bieten in diesem Zusammenhang eine attraktive

Diversifi kationsmöglichkeit. Seit Jahrhunderten investieren königliche Familien, große Unternehmen, Staatsfonds und Privatanlegende in Diamanten. Heute ist der Diamantenmarkt für jedermann zugänglich und bietet Vorteile wie Anonymität, hohe Wertsteigerung und Steuereffi zienz.

Diamanten weisen im Vergleich zu anderen Anlageklassen eine geringe Volatilität auf und sind krisensicher, da sie unabhängig von politischen und wirtschaftlichen Turbulenzen sind.

Welche Diamanten sind als Wertanlage besonders gefragt?

Farbige Diamanten stehen ganz oben auf der Wunschliste unserer Investoren, da sie im Vergleich zu weißen Diamanten ein deutlich höheres Wertsteigerungspotenzial

aufweisen. Von 10.000 weißen Diamanten ist nur einer farbig und gilt als lohnende Wertanlage. Die eingeschränkte Verfügbarkeit aufgrund rückläufi ger Fördermengen und die steigende Nachfrage nach farbigen Diamanten lassen für Investoren gute Zukunftsaussichten erwarten.

Worauf sollte man beim Kauf achten?

Die Welt der Diamanten ist faszinierend und vielschichtig. Die Bewertungskriterien für farbige Diamanten unterscheiden sich deutlich von denen für weiße Diamanten. Daher ist es ratsam, auf das Fachwissen und die Expertise eines Diamanthändlers zu setzen, um fundierte Entscheidungen zu treffen und das Potenzial der Investition optimal auszuschöpfen. Zertifi kate wie GIA, HRD und IGI spielen ebenfalls eine entscheidende Rolle, um die Echtheit und Qualität des Diamanten zu gewährleisten.

Welche Vorteile haben Diamanten gegenüber anderen Anlageklassen, insbesondere Gold?

Diamanten weisen im Vergleich zu anderen Anlageklassen eine geringe Volatilität auf und sind krisensicher, da sie unabhängig von politischen und wirtschaftlichen Turbulenzen sind. Sie sind eine hervorragende Absicherung gegen den möglichen Wertverlust von Fiatwährungen durch Infl ation. Diamanten bieten auch den Vorteil der Anonymität und der Befreiung von Meldepfl ichten, was sie zu einer diskreten Anlageoption macht. Angesichts der politischen Diskussion über die Besteuerung von Gold nach einem Jahr Haltefrist, könnten

Schneider & Kollegen GmbH, das führende europäische Handelshaus für Farbdiamanten mit Standorten in O� enbach, Antwerpen und Paris, bietet seit fast zwei Jahrzehnten über 1.500 Investoren und Kunden erstklassige Expertise und verwaltet ein Investmentportfolio von über 50 Millionen Euro. Laden Sie sich den Ratgeber über die faszinierende Welt der Diamanten herunter und erfahren Sie, wie Sie in diese einzigartige Anlageklasse investieren können. Weitere Informationen unter: schneider-kollegen.net

Diamanten als Wertanlage Gold schon bald den Rang ablaufen.

Sie bieten ein exklusives Diamantenportfolio an. Wie funktioniert das? Unser exklusives Diamantenportfolio bietet Lösungen für kleine, mittlere und große Anleger. Wir fangen bei rund 15.000 Euro an, die Investition kann aber auch in die Hunderttausende gehen. Wir wählen nur die besten Diamanten aus. Unsere Investoren werden umfassend über die Marktbedingungen, die Wertentwicklung ihrer Investition und die zugrundeliegenden Mechanismen des Diamantenmarktes informiert. So können sie fundierte Entscheidungen treffen und ihre Investitionen besser verstehen.

Von 10.000 weißen

Diamanten ist nur einer farbig und gilt als lohnende Wertanlage.

LOGO Schneider & Kollegen GmbH – Partner Content

5 contentway.de FINANZEN

Marco Dörr, Geschäftsführer von Schneider & Kollegen GmbH

Foto: Ishant Mishra/unsplash

ETFs

Super flexibel investieren mit ETFs

Exchange Traded Funds (ETFs) sind vor allem für Einsteiger eine einfache und risikolose Option zu investieren. Passiv verwaltete ETFs bilden in der Regel einen Index ab und haben deshalb sehr niedrige Gebühren. An der Börse werden sie wie Aktien gehandelt, bieten also eine hohe Liquidität und lassen sich schnell kaufen und verkaufen.

Es gibt ETFs für jeden Bedarf, sehr breit gestreute, die über 1.600 Unternehmen abbilden wie den MSCI World, bis hin zu solchen, die ausschließlich Unternehmen einer ganz bestimmten Branche oder Thematik abbilden. Eine breite Diversifikation über verschiedene Unternehmen, Branchen und Länder reduziert das Risiko, eingesetztes Kapital zu verlieren. Da die meisten ETFs täglich ihre Bestände veröffentlichen, lässt sich die Performance sofort erkennen, und Konsequenzen ziehen: schnell verkaufen oder aber zukaufen. Man kann spezielle ETF-Sparpläne aufstellen, je nach individueller Verfügbarkeit unregelmäßig einzahlen und auch nur mit Minimalbeträgen investieren. Beliebt sind ETF-Sparpläne in breit diversifizierte Aktien-ETFs, Anleihen-ETFs, globale ETFS und thematische ETFs.

Fonds

Der Erfolg von Fonds hängt entscheidend vom Fondsmanager ab

Foto: Markus Spiske/unsplash

Diamanten

Warum Investment-Diamanten das neue Gold sind

Fonds sind Anlageinstrumente, die Kapital von Anlegern sammeln und dieses dann in verschiedene Vermögenswerte investieren. Neben Aktienfonds können das auch Rentenfonds, Immobilienfonds, Geldmarktfonds, Rohstofffonds, nachhaltige Fonds oder Mischfonds sein. Sie werden von professionellen Fondsmanagern aktiv gemanagt, die anhand ihrer Expertise Anlageentscheidungen zur Optimierung des Portfolios treffen. Die Leistung eines Fonds hängt allerdings stark von den Entscheidungen dieses Fondmanagers ab. Auch die Gebühren können erheblich sein und die Rendite spürbar schmälern. Als Anleger hat man keine direkte Kontrolle über die Anlageentscheidungen des Fondsmanagers und kann nicht in einzelne Vermögenswerte im Portfolio eingreifen. Um einen besseren Überblick über die vielen Fondsangebote zu bekommen, kann sich der Blick auf die Bewertungen von Ratingagenturen wie Morningstar und Scope Analysis GmbH lohnen. Diese bewerten Investmentfonds mit einer fünfstufigen Skala anhand wichtiger Risikokennzahlen und vergleichen diese monatlich mit ähnlichen Produkten.

Die Attraktivität von Gold als sichere Anlage ist allgemein bekannt: Es ist physisch, anonym und die Kurse sind in den letzten Jahren spürbar gestiegen. Doch eine noch vielversprechendere Möglichkeit bieten Investment-Diamanten. Neben den gemeinsamen Vorzügen mit Gold weisen sie einige entscheidende zusätzliche Vorteile auf: Ihr Kurs verzeichnet historisch eine stabile Entwicklung und ist weniger volatil als der von Gold. Dies resultiert aus der begrenzten Verfügbarkeit von Diamanten, was eine langfristige Wertsteigerung begünstigt. Zudem lassen sich Diamanten durch Zertifizierungen renommierter Labore wie GIA, HRD und IGI präzise bewerten, was Vertrauen schafft und den Handel transparenter macht.

Politisch diskutiert wird gerade die Aufhebung der Steuerbefreiung bei Gold und Silber nach einjähriger Haltefrist, was für viele Anleger und Sparer einen erheblichen Einschnitt in ihre Vermögensplanung darstellt und die Investition in Diamanten interessanter machen könnte.

Früher waren Kauf und Verkauf von Diamanten oft kompliziert und teuer, doch dank der Weiterentwicklung des Marktes sind heute direkte Investitionen in Diamanten deutlich zugänglicher geworden.

Texte: Katja Deutsch

„Der Einstieg in Bio-Tech-Aktien lohnt sich jetzt“

Biotechnologie revolutioniert Medizin durch technologische Fortschritte und ein neues Verständnis für biologische Prozesse. Das macht BiotechnologieAktien besonders attraktiv.

Die Biotechnologie befindet sich gerade auf der Überholspur. Forschung über Krankheiten und die Entwicklung neuer Behandlungsmethoden gehen schneller voran als je zuvor. Kleine und mittelgroße Unternehmen gelten dabei als Innovationstreiber. Diese Biotech-Perlen haben seit 2021 an der Börse ordentlich Federn gelassen. Aber seit Mitte 2023 sehen wir, dass die Zinsen wieder sinken. Das bedeutet: Klinische Studien und Zulassungen für neue Therapien gewinnen

Thomas Vorlicky, Geschäftsführer Medical Strategy GmbH

Thomas Vorlicky, Geschäftsführer Medical Strategy GmbH

wieder an Bedeutung und dürften die Kurse nach oben katapultieren. Der Hype um die Unterbewertung dieser Biotech-Firmen wird wohl bald vorbei sein. Gute Gründe, jetzt in Biotechnologie zu investieren, wie Geschäftsführer Thomas Vorlicky von den Healthcare-Investmentmanagern der Medical Strategy GmbH weiß.

Welche spezifischen Faktoren machen aus Ihrer Sicht den jetzigen Zeitpunkt besonders attraktiv, um in Biotechnologie zu investieren?

Trotz vieler Fortschritte ist eine Vielzahl an Krankheiten immer noch nicht heil- oder behandelbar. Fortschritte bei neuen Technologien wie der genetischen Medizin, im Bereich zielgerichteter Krebsbehandlungen sowie bei einer der häufigsten Todesursachen, Herz- und Kreislauferkrankungen, machen die Biotechnologie und deren Produktinnovationen zum Motor der Medizin. Der Milliardenkampf gegen Krankheiten mit Hilfe der Biotechnologie hat begonnen. Durch unsere wissenschaftliche Expertise (Wissenschaftler als Portfoliomanager) gelingt es uns, genau diese Pionierunternehmen zu finden. Nach den herausfordernden vergangenen Jahren, die vor allem durch steigende Zinsen geprägt waren, ziehen

Biotech-Unternehmen nun erneut das Interesse der Kapitalmärkte auf sich. Die momentan noch günstigen Bewertungsniveaus erleichtern nun einen Einstieg in dieses Zukunftsthema.

Die Integration von Künstlicher Intelligenz und anderen disruptiven Technologien in die biotechnologische Forschung hat das Potenzial, den Innovationszyklus zu beschleunigen. Welchen Einfluss werden sie auf Investitionen haben?

Die Entwicklung eines Medikaments kostet heute durchschnittlich 2,3 Milliarden

Langfristig wird die Nachfrage nach den innovativsten Behandlungsmöglichkeiten natürlich steigen. Bis 2050 dürfte es 10 Mrd. Menschen auf der Welt geben, über 1,5 Mrd. sind dann voraussichtlich älter als 65.

Medical Strategy gehört zu den führenden, unabhängigen Healthcare-Investmentmanagern Europas. Das Unternehmen konzentriert sich im Rahmen seiner Kernkompetenz ausschließlich auf das Management und die Beratung von Aktienportfolios aus dem Gesundheitsbereich mit Schwerpunkt auf die innovativsten Biotech-Unternehmen. www.medicalstrategy.de

US-Dollar. Die Dauer beträgt durchschnittlich 12-13 Jahre. KI soll beide Faktoren bis Ende des Jahrzehnts um die Hälfte reduzieren. Laut McKinsey („The economic potential of generative AI, Juni 2023“) ist es die Branche der Arzneimittelentwicklung, welche bei Forschung & Entwicklung am meisten von KI profitieren wird. Wir erwarten ein komplett neues Verständnis in der Grundlagenforschung und den molekularen Entstehungsursachen von Krankheiten.

Wie sehen Sie die langfristigen Wachstumsaussichten dieses Sektors vor dem Hintergrund aktueller demografischer Trends?

Langfristig wird die Nachfrage nach den innovativsten Behandlungsmöglichkeiten natürlich steigen. Bis 2050 dürfte es 10 Mrd. Menschen auf der Welt geben, über 1,5 Mrd. sind dann voraussichtlich älter als 65. Gleichzeitig steigt der Wohlstand. Dies gepaart mit den biowissenschaftlichen Fortschritten wird dazu führen, dass die Biotechnologie eine zukünftig entscheidende Rolle in der Weltwirtschaft einnehmen wird – vielleicht ähnlich der Tech-Branche in den vergangenen Jahrzehnten.

Medical Strategy – Partner Content

Medical Strategy – Partner Content

6 FINANZEN

Fast keine Frau berechnet ihre tatsächliche Rentenlücke

Natascha Wegelin, Gründerin und CEO von Madame Moneypenny, räumt mit Illusionen über die eigene Rente auf.

Um überhaupt Geld fürs Alter zurücklegen zu können, muss man grundsätzlich erst einmal Einnahmen haben. Man sollte die Lücke zwischen Einnahmen und Ausgaben maximieren, um Geld sparen zu können. Dann geht es darum, ein Konstrukt zu finden, das persönlich passt. Meistens ist das ein Versicherungs-baustein in einer privaten Rentenversicherung, gepaart mit einem ETF-Investment, also Aktien, ETFs und Staatsanleihen. Wichtig ist, seine Renten-

lücke tatsächlich mal auszurechnen. Dazu schaut man, welche Ausgaben man im Alter haben wird und berücksichtigt das zu erwartende Einkommen sowie Inflation. Da wird es eine Lücke geben; die gilt es, mit Einnahmen aus Investments zu füllen. Dafür schaut man sich genau an, wie das im Alter sein wird, und ob dann gesetzliche Rente, mögliche Betriebsrente, mögliches Erbe sowie das Ergebnis der jahrelangen monatlichen Sparrate von 20 oder 50 Euro tatsächlich ausreichen.

Eine erfolgreiche Börsenstrategie ist nicht kompliziert, aber doch komplex. Für das Ziel, im Alter nicht zu verarmen, sollte man neben der realistischen Berechnung seiner Rentenlücke seine Risikobereitschaft einordnen und sich dann erst um Assetklassen und ihre jeweiligen Anteile kümmern. Möchte man das nun wirklich fehlerfrei und vernünftig machen, kostet das sehr viel Zeit. Alternativ sucht man sich

Man schaut, welche Ausgaben man im Alter haben wird und berücksichtigt das zu erwartende Einkommen sowie die Inflation.

einen Berater oder nimmt an Programmen wie dem von Madame Moneypenny oder anderen teil, wo man das von der Pike auf lernt, denn ganz ohne Double Check von Experten ist es schwierig. Oft sehe ich Depots mit krassen Überlappungen, in denen viermal das Gleiche drin ist – sehr riskant! Meiner Meinung nach sollte man mindestens zwei Assetklassen haben, darunter eine eher risikofreie wie Staatsanleihen. Für eine breite Diversifikation rate ich zu weltweiten Aktien, Multifaktor-ETFs zu Streuung, und vielleicht noch Rohstoffen und Immobilien – ebenfalls als ETFs.

In Staaten wie Italien, Bulgarien oder Malta würde ich eher kein Geld auf Tagesgeldkonten anlegen. Mein Geld kommt nur zu Triple A-Staaten. Auf einem Tagesgeldkonto sollte sowieso nur der Notgroschen und andere Reserven liegen.

Eine selbst bewohnte Immobilie ist eine super Altersabsicherung? Definitiv nein. Ein Haus generiert ja kein Einkommen, sondern verschlingt jede Menge Geld, das wird schnell zu einem Fass ohne Boden. Anders sieht es aus bei vermieteten Immobilien.

Für das Ziel, im Alter nicht zu verarmen, sollte man neben der realistischen Berechnung seiner Rentenlücke seine Risikobereitschaft einordnen und sich dann erst um Assetklassen und ihre jeweiligen Anteile kümmern.

„Alles macht Spaß, wenn es Erfolg bringt“

In einem Land der Sparer ist die Investition in Aktien eine Ausnahme. Dabei locken breitgestreute Fonds wegen langfristig guter Renditen auch Anleger mit geringem Kapital.

Die Vorliebe der Deutschen für das Sparen ist laut Deutscher Bundesbank offensichtlich: Im August 2023 belief sich das von deutschen Banken verwaltete private Sparguthaben, einschließlich Sparbüchern, Tages- und Festgeldern, auf knapp 4,5 Billionen Euro. Die Anzahl der Aktienanleger im Jahr 2023 ist leicht gesunken: Nur 17,6 Prozent der Bevölkerung im Alter von über 14 Jahren investiert in Aktien, Fonds oder ETFs. Das ist im weltweiten Vergleich eine geringe Quote. Dabei ist das frühe Anlegen in breitgestreute Fonds eine gute Möglichkeit, langfristig ordentliche Renditen zu erwirtschaften. Dafür müsse man aber auch Kursschwankungen aushalten und dürfe nicht in Panik verfallen, sagt Alexander Kapfer, Gründer und Inhaber der Vermögensverwaltung Capanum und Fondsberater des SQUAD Makro (WKN A1CSXC).

Welcher Impuls hat Sie persönlich dazu motiviert, Fondsberater zu werden? Anfangs war es der Wunsch nach finanzieller Unabhängigkeit und Freiheit, nicht mehr von den Eltern abhängig zu sein. Dann wurde das Thema Börse eine Leidenschaft, und letztlich habe ich mein Hobby zum Beruf gemacht.

Wie kann man Menschen – besonders Jüngere – für Fonds begeistern?

Am besten wäre es, das Fach Finanzen stünde bereits im Lehrplan von Schulen. Die Börse ist keine Raketenwissenschaft, sondern beruht auf Logik, Mathematik und Psychologie. In welchem Beruf kann man sich sonst noch mit so unterschiedlichen Bereichen beschäftigen? Darüber hinaus ist es doch wunderbar, wenn man am Erfolg von Unternehmen wie Apple oder BMW teilhaben kann – und das bereits mit geringen Beträgen. In unserem

SQUAD Fonds ist eine Plattform für unabhängige und inhabergeführte Fondsboutiquen. SQUAD Fonds vereint neun Boutiquen und derzeit 14 verschiedene Fonds unter dem gemeinsamen Markendach SQUAD Fonds. www.squad-fonds.de

Fonds können Sie teilweise schon ab 25 € im Monat einen Sparplan beginnen. Durch den Zinseszinseffekt entwickelt sich so langfristig eine beachtliche Summe, mit der sich Wünsche erfüllen lassen. Ich möchte aber ganz klar betonen: Das Geld zum Anlegen sollte vorhanden sein, ohne dass der Anleger sich länger von Dosenravioli oder trockenem Brot ernähren muss. Ist es das nicht, hält man es nicht durch und der Langfrist-Aspekt ist entscheidend für den Börsenerfolg.

Was zeichnet Ihren Fonds SQUAD Makro aus?

Der SQUAD Makro Fonds bietet Anlegern ein Basisinvestment für die Börse. Während das Wachstum nicht immer Spitzenwerte erreicht, bietet der Fonds Schutz in turbulenten Zeiten, wie etwa während Krisen. Ziel ist es, langfristig eine renditenstarke Entwicklung zu erzielen, die dem Aktienmarkt ähnelt, jedoch mit weniger Volatilität. Das heißt: Auch Kursabstürze haben den Anlegern im SQUAD Makro Fonds in der Vergangenheit keine schlaflosen Nächte bereitet.

Wie darf ich mir den Fondsberater Alexander Kapfer privat vorstellen? Wie Jürgen Klopp einmal so schön gesagt hat: „The Normal One“. Ich habe drei Kinder und da stehen als schöner Ausgleich

zur vermeintlich rationalen Börse oftmals emotionale Themen im Vordergrund. Hätte ich mich nicht für die Fondsberatung entschieden, wäre ich im Idealfall (erfolgreicher) Fußballtrainer geworden. Aber das wäre nur Plan B gewesen, denn ich habe meine Berufung gefunden.

Am besten wäre es, das Fach Finanzen stünde bereits im Lehrplan von Schulen. Die Börse ist keine Raketenwissenschaft, sondern beruht auf Logik, Mathematik und Psychologie.

Alexander Kapfer, Gründer und Inhaber der Vermögensverwaltung Capanum und Fondsberater des SQUAD Makro

YEAR ANNIVERSARY YEAR ANNIVERSARY

SQUAD Fonds – Partner Content

7 contentway.de FINANZEN

Text: Katja Deutsch

Foto: Jacqueline Häußler, Jakub Zerdzicki/unsplash

Natascha Wegelin, (@madamemoneypenny), Finanz-Bloggerin, Autorin, Mentorin

VORSORGE

Money Moves: Mit Wissen zum Wohlstand!

Das Lied „Wenn ich einmal reich wär“ aus dem Musical ‚Anatevka‘ kennt wohl jedes Kind. Tevje singt darin, wie schön es wäre, ein reicher Mann zu sein. Viele Träumen ein Leben lang davon, dabei ist es gar nicht so schwierig, ein wenig Vermögen aufzubauen, wenn man nicht nur aufs traditionelle Sparbuch setzt. Gerade einmal 17,6 Prozent der Bevölkerung investierten 2023 in Aktien, Aktienfonds oder ETFs, wie das Deutsche Aktieninstitut berichtet. Ein international betrachtet eher bescheidener Wert. Doch in Zeiten niedriger Zinsen und volatiler Märkte reicht ein Sparbuch allein nicht mehr aus, um langfristig finanziell abgesichert zu sein.

Ajegbile/unsplash

Grün heißt nicht per se risikoarm

Worauf sollten Anleger bei nachhaltigen Investitionen achten und wie können sie sich vor „Greenwashing“ schützen?

Text: Julia Butz Foto: Presse

Rupert Schaefer, Exekutivdirektor für den Geschäftsbereich Strategie, Policy und Steuerung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Nachhaltigkeitsaspekte können ein wichtiger Aspekt bei Anlageentscheidungen sein. Das Thema ist auch bekannt unter „ESG“, also Environmental, Social und Governance-Kriterien. Worauf sollten

Anleger hierbei achten und wie können sie sich gut informieren? Rupert Schaefer, Exekutivdirektor bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), im Interview.

Herr Schaefer, was genau ist ein nachhaltiges Investment?

Es gibt keine allgemeingültige Kennzeichnung für nachhaltige Investments, aber es gibt viele Finanzprodukte, die nachhaltig sein wollen. Nicht immer haben diese Produkte tatsächlich eine positive Wirkung auf die Transformation zu einer nachhaltigen Wirtschaft. Anlegerinnen und Anleger sollten sich dessen bewusst sein.

Worauf müssen Verbraucherinnen und Verbraucher achten?

Grundsätzlich gilt wie bei jeder Geldanlage: Nicht jedes Produkt ist für jeden gleich gut geeignet. Anlegerinnen und Anleger sollten nicht nur auf die Chancen schauen, sondern auch auf die Risiken. Sie sollten sich genau überlegen,

Warum also nicht langfristig in Aktien investieren? Schauen wir auf den MSCI World Index, der die größten Unternehmen der Industriestaaten zusammenfasst.

Seit 1975 erzielten Anlegende, die in diesen Indexfonds (ETFs) investierten, im Durchschnitt eine jährliche Rendite von rund 9 Prozent – weit mehr als auf herkömmlichen Tagesgeldkonten. Ein wenig Mut und Ausdauer zahlt sich also aus. Dafür ist aber eine solide Finanzbildung unerlässlich. Von Aktien über Investment-

fonds bis hin zu Immobilien gibt es zahlreiche Möglichkeiten, sein Geld gewinnbringend anzulegen – vorausgesetzt, man versteht die Risiken und Chancen.

Finanzbildung sollte daher nicht länger vernachlässigt werden, sondern als integraler Bestandteil der Bildung betrachtet werden. Ein tieferes Verständnis der Finanzmärkte und verschiedener Anlagestrategien könnte die Hemmschwelle zur Investition in Aktien deutlich senken.

Neuer Bullenmarkt

welche Produkte zu ihren finanziellen Bedürfnissen und – das wäre ein eigener Aspekt – ihren Nachhaltigkeitspräferenzen passen: Was sind ihre finanziellen Ziele? Wie langfristig wollen sie investieren? Wenn ja, welche konkreten ESGZiele wollen sie unterstützen?

Welche könnten das sein?

Das Spektrum an Nachhaltigkeitsstrategien ist breit: Einige schließen beispielsweise Anlagen in Unternehmen oder Branchen aus, die mit gewissen Sozialstandards oder mit dem Ziel der Klimaneutralität nicht vereinbar sind. Andere Finanzprodukte wiederum investieren nur in Unternehmen und Sektoren, die heute schon besonderen Nachhaltigkeitskriterien entsprechen. Kundinnen und Kunden müssen selbst entscheiden, welche Produkte zu ihren persönlichen Vorstellungen und Zielen passen.

Ist ein grünes Investment mit hoher Rendite möglich?

Ja, das ist möglich. Allerdings kann auch das Gegenteil der Fall sein. Die ESG-Wirkung und die Renditechancen eines Produkts sollten Anlegerinnen und Anleger gedanklich voneinander trennen und einzeln beurteilen. Es gibt keinen generellen Zusammenhang in die eine oder andere Richtung, es kommt sehr auf das Produkt und die konkrete Anlagestrategie an. Fest steht: Grün heißt nicht per se risikoarm...

Fakten

Rupert Schaefer leitet seit November 2022 den neuen BaFin-Geschäftsbereich Strategie, Policy und Steuerung. Zuvor war er Mitglied der Geschäftsleitung der Eidgenössischen Finanzmarktaufsicht (FINMA). In seiner Freizeit ist der 43-Jährige gern nachhaltig unterwegs: Er fährt mit dem Mountainbike durch die Natur.

Lesen Sie den ganzen Artikel online auf: contentway.de

Die Börsen erleben gegenwärtig eine „bullishe“ Phase, die eben erst begonnen hat. Mit den Kursen an den Börsen wird es nun vor allem nordwärts gehen. Nicht geradlinig – die Börse ist bekanntlich keine Einbahnstraße. Aber deutlich.

Text: Jakob Bratsch Foto: Presse, Burak the Weekender/pexels

Leon Müller, Chefredakteur DER AKTIONÄR und Vorstand der Börsenmedien AG

Der DAX hat jüngst erstmals in seiner 35-jährigen Geschichte die Schwelle von 17.000 Punkten überschritten. Das wird keine Ausnahme bleiben. Selbst 18.000, 19.000 oder gar 20.000 Punkte scheinen im Jahr 2024 nicht ausgeschlossen. Denn die Notenbanken in den USA ebenso wie in der EU signalisieren bereits ein Ende der Hochzinsphase. Die kritische Zeit außergewöhnlich hoher Inflationserwartungen scheint überstanden.

Sollte das Jahr also absolut durchschnittlich verlaufen – auf Sicht von 50 Jahren liegt die Rendite im DAX bei 7,6 Prozent pro Jahr – müsste der DAX Ende 2024 bei etwa 18.250 Punkten stehen. Ein solcher Stand erschien den meisten noch vor wenigen Monaten

Die kritische Zeit außergewöhnlich hoher Inflationserwartungen scheint überstanden.

recht unrealistisch. Jetzt ist er nicht nur zum Greifen nah, sondern absolut möglich und sogar wahrscheinlich.

Doch Statistik ist Statistik und man sollte sich als Investor nicht allzu sehr in ihr verlieren. Viel entscheidender ist zu erkennen, ob die Grundrichtung stimmt. Dass manche Entwicklungen Erinnerungen an die Jahrtausendwende wecken, gehört ebenfalls zur sorgfältigen Bestandsaufnahme. Doch der Unterschied ist offenbar: Firmen wie Nvidia, deren Aktien einen Hype erfahren, verdienen Milliarden Dollar, wohingegen das Fundament vieler Dotcom-Buden Luft war. Dollar statt Luft, das ist doch eine gute Ausgangsbasis für starke Renditen.

8 FINANZEN

Text: Thomas Soltau Foto: Oladimeji

Finanzielle Bildung ist ein wesentlicher Teil der Allgemeinbildung und auch eine Frage der Chancengerechtigkeit.

Wir Deutschen sparen uns arm

Jeder kann mit den Profis anlegen. Einfach, sicher und kostengünstig beim mehrfach ausgezeichneten Online-Broker flatexDEGIRO.

Mit Geld und Aktien beschäftigen sich nur Reiche? Diese falsche Einstellung ist in Deutschland und vielen Ländern Kontinentaleuropas immer noch relativ weit verbreitet. In den Niederlanden, Großbritannien, und den skandinavischen Ländern verfügt hingegen ein großer Teil der Bevölkerung über ausreichend Finanzwissen, um sich zuzutrauen, eigenständig zu investieren –und zwar nicht nur in ihr Eigenheim. Selbstständig und verantwortungsbewusst zu investieren kann dazu beitragen, zu jedem Zeitpunkt im Leben ausreichend Kapital für die wichtigen Dinge zu besitzen und im Alter ein finanziell abgesichertes und komfortables Leben zu führen.

Um dies zu ermöglichen, hat es sich flatexDEGIRO als führender Online-Broker in Europa zur Aufgabe gemacht, seine professionelle Plattform einem breiten Publikum zu öffnen. Übersichtlich, klar und einfach, niedrige Kosten und trotzdem die Sicherheit einer deutschen Vollbank. Das hat bereits rund 3 Millionen Kunden davon überzeugt, ihr Geld über die Plattformen von flatex und DEGIRO anzulegen. „In einem Umfeld niedriger Zinsen und stark steigender Lebenshaltungskosten erleiden Sparer einen realen Kapitalverlust, wenn sie ihr Geld einfach auf dem Sparbuch oder Girokonto liegen lassen. Wir Deutschen sparen uns arm“, sagt Frank Niehage, CEO bei flatexDEGIRO. „Für jeden, der dies verhindern und an steigenden Gewinnen börsennotierter Unternehmen teilhaben will, kann der langfristige Vermögensaufbau am Aktienmarkt eine sinnvolle Alternative darstellen.“

Der Online-Broker nimmt keinerlei Beratungsleistung vor, sondern bietet seit fast 20 Jahren einen Full-Service- und einen Full-Produkt-Ansatz, mit dem Kundinnen und Kunden ihr Finanzvermögen selbst in die Hand nehmen können. Der technologische Vorsprung ermöglicht ein erstklassiges Anlageerlebnis, unabhängig davon, ob als Investor, Sparer oder aktiver Trader.

Für nachhaltig erfolgreiche Geldanlage muss man kein Finanz-Profi sein, sollte aber die wichtigsten Grundlagen kennen. flatex kommt hierbei seiner gesellschaftlichen Verantwortung zur Finanzbildung

nach und bietet mit „Die Kunst des Investierens” eine kurzweile, kostenfreie Dokumentation auf flatex.de, in der renommierte Ökonomen, Investoren und Formel-1-Weltmeister die wichtigsten Bausteine erfolgreichen Anlegens erläutern.

„Eine breite Streuung über mehrere Anlageklassen reduziert Risiken und regelmäßiges Besparen schafft meist höhere Renditen als auf den einen, richtigen Einstiegsmoment zu pokern“, erklärt Niehage.

Das gilt besonders in Zeiten hoher Inflation und wirtschaftlicher Unsicherheiten. Für viele sind diese Zeiten auf den ersten Blick nicht als Chance zu erkennen, so Frank Niehage. „Doch auch in diesem herausfordernden Umfeld sehen wir monatlich dreistellige Millionenzuflüsse auf unserer Plattform. Rund 10 Milliarden Euro haben uns unsere Kunden allein in den letzten beiden Jahren neu anvertraut. Das Bemerkenswerte daran ist, dass unsere Kunden das Geld auch zu fast 100 Prozent investieren, also ihre Chancen am Kapitalmarkt sehen und bereit sind zu ergreifen.“

Mit einem der stärksten Kundenzuwächse aller europäischer Online-Broker strebt flatexDEGIRO in 2024 erneut Rekordumsätze an. Dabei bieten rund 600 Millionen Euro Eigenkapital die Grundlage sicheren Handelns. Mit einer hohen Eigenkapitalrendite und einer Profitabilität, die im laufenden Geschäftsjahr nochmal um bis zu 50 Prozent steigen soll, will flatexDEGIRO gleichzeitig zu einem der effizientesten und effektivsten Finanzdienstleister Europas aufsteigen, auch dank der voll integrierten Wertschöpfungskette, technologisch erstklassigen Plattformen und 1.300 Mitarbeitenden, die Tag für Tag alles geben, ihren Kundinnen und Kunden die bestmöglichen Produkte auf der bestmöglichen Plattform zum bestmöglichen Preis zur Verfügung zu stellen.

Mit Kapitalmarkt und Aktien beschäftigen sich nur Reiche? Das ist Vergangenheit. Noch nie war es so einfach, bei den Profis von flatex anzulegen. Und dank attraktiver Neukundenangebote, auch noch nie so günstig.

Für mehr Informtionen besuchen Sie uns unter: flatex.de

Oder scannen Sie den QR-Code.

ADVERTORIAL

Frank Niehage, CEO bei flatexDEGIRO

Frauen sind so tolle Investorinnen!

VERMÖGENSAUFBAU

Dr. Carmen Mayer, promovierte Biochemikerin, Aktienexpertin, Spiegel-Bestsellerautorin und Finanzcoach rät dazu, Geld als guten Freund zu betrachten, um den man sich gerne kümmert.

Text:

Katja Deutsch

Eine einfache und nachhaltige Möglichkeit fürs Alter vorzusorgen ist das Sechs-Konten-Modell, bei dem man seinen Nettolohn auf sechs Töpfe verteilt. Die Hälfte des Geldes fließt in den ersten Topf für den Lebensunterhalt. In den anderen landen jeweils zehn Prozent für Finanzielle Freiheit, Sparen, Bildung, Spaß und Spenden. Den Topf „Finanzielle Freiheit“ besparen und investieren wir und geben ihn bis zur Rente nie aus! Teilen wir nämlich unser Gehalt auf alle Lebensbereiche auf, ist auf einmal genug für alles da. Das Wichtigste ist jedoch, einfach

damit anzufangen, Zeit für sein Geld aufzuwenden, so wie für einen Freund! Und ohne Unterbrechung dranzubleiben.

Sobald man zwei bis drei Nettomonatsgehälter zur Seite gelegt hat, kann man in Aktien investieren – doch dazu muss man sich vorher mit ihnen beschäftigen. Wie viel Prozent Rendite haben Aktien von diesem oder jenem Unternehmen die letzten fünf Jahre im Durchschnitt gemacht? Wir werfen alle Unternehmen raus, bei denen der Chart seitwärts oder gar nach unten geht und konzentrieren uns auf die, die nach oben zeigen. Ich bin kein Freund des MSCI World, würde mir aber auf jeden Fall den amerikanischen Markt ansehen, ebenso den Nasdaq100 ETF. Doch ganz gleich, ob ich an der Börse Aktien oder ETFs handele, ich brauche eine ExitStrategie für den Fall sinkender Kurse. Dann verkauft man und lässt sein Geld im Depot, bis die Kurse wieder steigen und man wieder investiert.

Vermögensaufbau passiert ja erst dann, wenn die Rendite höher ist als die Inflation. Mit Zinsangeboten von fünf Prozent schlagen wir die Inflation jedoch nicht und verlieren Kaufkraft. Allein der amerikanische Markt (S&P500) hat letztes Jahr ca. 22 Prozent Rendite gemacht, der Nasdaq100 im Vergleich ca. 51 Prozent. Die Börse performt viel besser als alle anderen Anlagen, wenn man weiß, wie es geht.

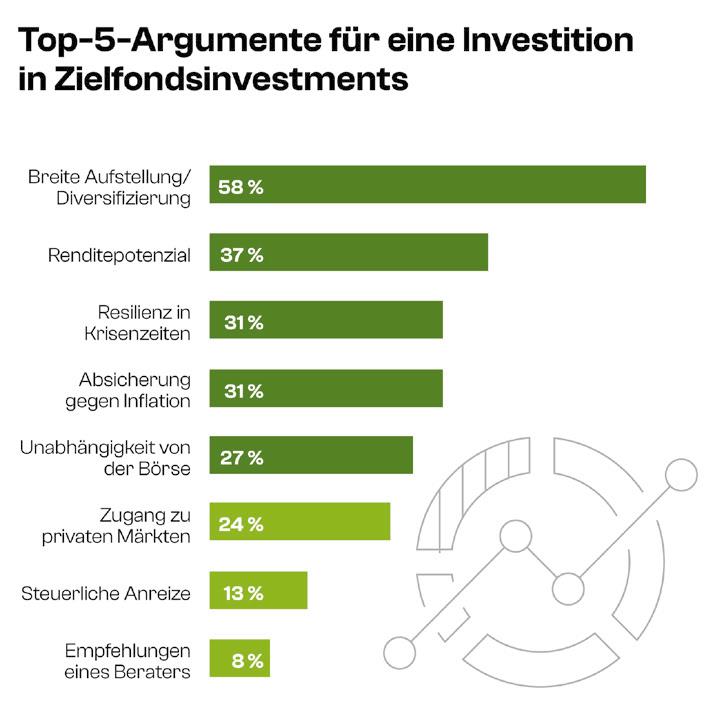

Für Private-Equity-Buy-out-Fonds ist immer die richtige Zeit

Herr Zimmermann, Private Equity klingt nach einer Kapitalanlage für Profis, bei der man sich sehr gut auskennen muss. Das stimmt, grundsätzlich sollte man sich auskennen. Aber es gibt auch passende Anlagemöglichkeiten für Privatanleger:innen, bei denen die Anbieter die Produkte mit Expertise mitbringen.

Derzeit ist die Welt im Bann multipler Krisen und Kriege. Ist jetzt überhaupt ein guter Zeitpunkt, in Private-Equity-Buyout-Fonds zu investieren? Absolut, und zwar aus zwei Gründen. Erstens: Private-Equity-Buy-out-Fonds sind kein reines „Schönwetterinvestment“.

Gemeint ist, dass jene Fonds historisch in Wachstumsphasen gut funktioniert haben und eine Outperformance gegenüber Aktien generieren konnten. Doch was passiert, wenn die Märkte in den Krisenmodus drehen? Historisch waren auch PrivateEquity-Buy-out-Fondsinvestments betroffen, aber der Abstand zum Aktienmarkt wurde noch größer, da der Aktienmarkt in den Krisen eine höhere Abwärtsbewegung zeigte. Das konnten wir in einer Studie für Private-Equity-Buy-out-Fonds nachweisen. Zweitens, ähnlich wie bei einer Aktienmarktinvestition: Es gibt keinen „perfekten“ Einstiegszeitpunkt. Es ist sinnvoll, in Private-Equity-Buy-out-Fonds möglichst regelmäßig mit gleichmäßigen Beträgen und unabhängig von der Marktlage zu investieren. Dadurch werden Markt- und Preiszyklen diversifiziert. Diesen Effekt kennt man auch von ETF-Sparplänen.

Wer sollte denn in Private Equity investieren?

Private-Equity-Zielfonds sind grundsätzlich für alle Anleger:innen sinnvoll, die ein bestehendes Portfolio aus Aktien, Anleihen und Immobilien diversifizieren wollen. Das wurde in einer kürzlich von dem Markt-

forschungsinstitut Civey und uns durchgeführten Umfrage unter Privatanleger:innen mit 58 % bestätigt. Dabei sind sie zur Diversifizierung etwas größerer Portfolios in unseren Augen empfehlenswert. Wie immer gilt: Nie alles auf eine Karte setzen. Diversifizierung ist das A und O – sowohl im Gesamtportfolio als auch innerhalb der einzelnen Komponenten.

Was heißt das für mich als Privatanleger:in?

Es geht zunächst um dieselben Faktoren, die Sie auch von den Aktienmärkten kennen: Streuung über Branchen, Länder und Regionen und natürlich verschiedene Unternehmen hinweg. Bei Private-EquityBuy-out-Fonds kommt aber noch ein sehr wichtiger Faktor hinzu: die Zeitschiene. Die Investitionsperiode eines solchen Fonds beträgt circa drei bis fünf Jahre. In der Regel muss in die übernommenen Unternehmen zunächst investiert werden. Erst nach einer Weile erreichen Investments den „Breakeven“ und drehen in den positiven Bereich. Man spricht bildlich auch von einem Hockey-Schläger- oder JKurven-Effekt. Um diesen abzuschwächen beziehungsweise das Potenzial für eine „gleichmäßige“ Kapitalbindung zu schaffen, ist es wichtig, viele dieser J-Kurven direkt hintereinander zu setzen. Diese zeitliche Streuung wird oft unterschätzt. Unsere Analysen zeigen, dass die Diversifikation

Bitte sprechen Sie mit Ihrem Bankberater, ob Private-Equity-Buy-out-Fonds eine geeignete Anlagemöglichkeit für Sie darstellt.

Doch ganz gleich, ob ich an der Börse Aktien oder ETFs handele, ich brauche eine Exit-Strategie für den Fall sinkender Kurse.

über Auflagejahre der Private-EquityBuy-out-Fonds ein höheres Renditepotenzial bei einer gleichzeitig sinkenden Verlustwahrscheinlichkeit ermöglicht.

Das können Privatanleger:innen selbst allerdings kaum leisten. Richtig, insbesondere im Hinblick auf Mindestzeichnungssummen von zehn Mio. Euro und mehr pro Private-EquityBuy-out-Fonds, die sich durch die zuvor beschriebenen Diversifikationserfordernisse quasi „potenzieren“, ist es für Privatanleger:innen sinnvoll, über MultiManager-Fondsportfolios regelmäßig zu investieren.

Mit einer zukunftsweisenden Trendexpertise und einem umfangreichen strategischen Asset Management eröffnet Wealthcap institutionellen und privaten Anlegern den Weg zu hochwertigen Investitionsstrategien. Ein Paper zum Thema ist auf dem ResearchBlog von Wealthcap verfügbar, diesen finden Sie auf: www.wealthcap.com/alternative-investments

Head of Investmentmanagement Private Equity / Private Real Estate bei Wealthcap Credit: Wealthcap Ergebnisse einer Umfrage unter Privatanleger:innen des Marktforschungsinstituts Civey in Zusammenarbeit mit dem Real-Asset- und Investment-Manager Wealthcap, Mehrfachantworten möglich. (Quelle: © Wealthcap/Civey) 10 FINANZEN

Wealthcap – Partner Content Thomas Zimmermann,

Dr. Carmen Mayer, Börsenexpertin und Aktiencoach

Foto: Presse, Leeloo the First/pexels

Mehr Finanzbildung bitte!

Wissensvermittlung rund um die persönliche Geldanlage, Altersvorsorge und Vermögensbildung mit Wertpapieren – für Einsteiger und Pro�s.

Was passiert eigentlich an der Börse? Welche Anlagemöglichkeiten gibt es und welche Chancen und Risiken bieten sie? Investmentfonds oder ETFs – wo liegen die Unterschiede? Was für manchen Profi trivial klingen mag, ist für viele Privatanlegende eine große Herausforderung. Zudem belegen viele Studien, dass es insbesondere bei jungen Menschen und Frauen um die ökonomische Kompetenz eher schlecht bestellt ist. Dabei wird das Thema Altersvorsorge gerade angesichts des demografi schen Wandels und unseres bröckelnden Rentensystems immer wichtiger. Wie kann in der Breite für mehr Basiswissen gesorgt und eigenständige Handlungskompetenz vermittelt werden? Wie kann zum Abbauen von Hemmschwellen beigetragen werden?

Die BÖAG Börsen AG – Trägerin der Börsen Düsseldorf, Hamburg und Hannover – unterstützt und fördert die fi nanzielle Bildung in Deutschland. Im Gespräch mit

An der Börse unterwegs zu sein, ist auch mit Risiken verbunden. Da macht es durchaus Sinn, früh ein Risikobewusstsein zu entwickeln, und zwar für alle Formen der Kapitalanlage.

den Finanzexperten Martin Braun (Customer Relations & ESG Indizes) und seiner Kollegin Alena Janz aus dem Bereich Indizes und Sustainable Finance der BÖAG:

Finanzen sind keine Männersache. Trotzdem besteht eine mögliche Scheu vor dem Berufsbild ‚Börsianer‘. Martin Braun: Dem möchten wir aktiv entgegenwirken und veranstalten u. a. in Kooperation mit ‚Die FinanzFachFrauen e.V.‘ den ‚Girls Day‘. Dabei werden jeweils 20-25 interessierte Mädchen aus den Klassen 9-11 eingeladen, um in den Börsen in Düsseldorf, Hamburg und Hannover einen praxisnahen Überblick zu Berufen im Finanzsektor zu erhalten. Unser Leitmotiv ist dabei das ‚Fearless Girl‘ – die Bronzestatue der Wall Street, als Symbol für die selbstbewusste Frau in der Börsenwelt.

Gilt die Vorstellung noch ‚Frauen sparen, Männer investieren‘?

Alena Janz: Wir beobachten, dass Frauen Finanzanlagen empathischer angehen. Der Grund liegt vielfach in mangelndem Finanzwissen, gepaart mit Skepsis, was zur Folge hat, dass gar nicht oder eher verhalten agiert wird. Männer gelten als risikoaffi ner, müssen dadurch aber auch eher Verluste hinnehmen. An der Börse unterwegs zu sein, ist auch mit Risiken verbunden. Da macht es durchaus Sinn, früh ein Risikobewusstsein zu entwickeln, und zwar für alle Formen der Kapitalanlage. Wissen verleiht Sicherheit.

Wie unterstützt die BÖAG Wissensvermittlung?

Martin Braun: Wir sehen es als unsere Aufgabe an, das Rüstzeug zu liefern, damit jeder eine seriöse, verlässliche Kapitalanlage erreichen kann. Die BÖAG gibt keine

Anlageberatung, wir empfehlen keine Fonds oder Aktien. Aber wir informieren, zeigen Chancen und Risiken von Produkten auf und geben unsere Börsenweisheiten weiter.

Verraten Sie uns einige?

Martin Braun: Das Risiko besser streuen, nicht nur in einzelne Aktien investieren, eher mit Fonds oder ETFs beginnen… Am besten kann man entscheiden, wenn man alles verstanden hat. Ob mit oder ohne Anlage- oder Finanzberater.

Alena Janz: Und ganz wichtig: nachfragen! Uns liegt es am Herzen, Orientierungshilfe für eine transparente Kapitalanlage zu bieten. Daher stellen wir auch verständlich aufbereitete, frei zugängliche Dokumentationen zur Verfügung.

Wie z. B. zu einem Index?

Martin Braun: Genau. Ein Aktienindex ist ein Korb mit verschiedenen börsenorientierten Unternehmen, die nach bestimmten Qualitätskriterien ausgewählt werden. Für diesen Index werden minütlich die Preise dieser Aktien berechnet. Damit bietet er eine ideale Grundlage für Wertpapierprodukte – also z. B. ETFs, aktiv gemanagte Investmentfonds oder Zertifi kate –, die Anlegende über die Börse erwerben können. Ein Index fungiert also gewissermaßen als Qualitätsfi lter, der Anlegenden die Auswahl eines Wertpapiers erleichtert. Die BÖAG hat bereits mehrere erfolgreiche Indizes initiiert.

Somit ist die BÖAG eine Index-Manufaktur?

Martin Braun: Ja, speziell für nachhaltige Indizes. Z. B. unser „Global Challenges Index“ (GCX), den es seit 2007 gibt und der, neben vier anderen unserer Indizes,

Die BÖAG Börsen AG ist die gemeinsame Trägergesellschaft der Börsen Düsseldorf, Hamburg und Hannover. Gegründet 1999 als Trägergesellschaft für die Börse Hamburg und die Börse Hannover, kam 2017 die Börse Düsseldorf dazu. www.boersenag.de

Der GCX erfüllt strenge Nachhaltigkeitskriterien in seinem Auswahlverfahren, so wird u. a. auch das Themenfeld Geschlechtergerechtigkeit berücksichtigt.

Aktien von 50 internationalen Unternehmen umfasst, die im Bereich Nachhaltigkeit ein Höchstmaß an Voraussetzungen erfüllen müssen. Das wird permanent überwacht und wir agieren sehr zeitnah, um der Indexqualität unter den stets aktuellen Anforderungen gerecht zu werden.

Stichwort Greenwashing…

Martin Braun: …eine große Herausforderung, insbesondere für Privatanlegende. Der GCX erfüllt strenge Nachhaltigkeitskriterien in seinem Auswahlverfahren, so wird u. a. auch das Themenfeld Geschlechtergerechtigkeit berücksichtigt. Die Investmentfonds auf den GCX sind schon mehrfach positiv bewertet worden, z. B. von Stiftung Warentest in der aktuellen April-Ausgabe 2024 mit dem Titel „Diversität ist Trumpf“*

Alena Janz: Ebenso fi ndet man beim Fachverband FNG** aktuelle Bewertungen für Fondsprodukte aus der GCX-Indexfamilie. In Zusammenarbeit mit der DSW*** veranstaltet die BÖAG zudem Foren, bei denen börsennotierte Unternehmen Anlegenden direkt Rede und Antwort stehen; außerdem eine Vielzahl an Webinaren, Vorträgen und Präsenzseminaren – vor allem für Studierendengruppen und Oberstufenklassen. Über unseren Newsletter ‚Börsenaktuell.de‘ kann sich jeder auf dem Laufenden halten – auch über die eingangs genannten Börsenweisheiten.

*April-Ausgabe des Heftes „Finanztest“ von Stiftung Warentest, 2024

** Forum Nachhaltige Geldanlagen: www.forum-ng.org Dt. Schutzvereinigung für Wertpapierbesitz

Fakten

Die BÖAG Börsen AG ist bereits seit vielen Jahren rund um die Themen Nachhaltigkeit, Finanzbildung und Geschlechtergleichberechtigung aktiv und unterstützt Anlegende mit mehreren Produkten bei der Anlageentscheidung nach ethischen und sozialen Standards. Der Frauenanteil im Unternehmen liegt bei ca. 50 %.

BÖAG Börsen AG – Partner Content

11 contentway.de FINANZEN

Martin Braun, Customer Relations & ESG Indizes der BÖAG Börsen AG

Margarethe Honisch vermittelt Frauen Finanzwissen und trifft damit einen Nerv. Denn wer jetzt gezielt investiert, wird auch im Alter gut leben können.

Vor sieben Jahren hast du Fortunalista, eine Finanzplattform für Frauen, gegründet. Dabei warst du vorher im Medienbereich tätig. Wie kams?

Ich habe mit 27 Jahren aus schlechtem Gewissen heraus angefangen mich mit dem Thema Geld zu beschäftigen und Kurse dazu zu belegen – wo ich immer die einzige Frau unter älteren, weißen Männern war! Ich habe begonnen zu investieren und gesehen, wie gut das funktioniert. So habe ich meinen Job gekündigt, um andere Frauen für dieses Thema zu begeistern.

Wie waren denn die ersten Reaktionen darauf?

Witzigerweise waren da echt große Unterschiede: Die Männer waren sehr interessiert und fanden die Idee cool. Doch als ich eines Abends mit meinen Freundinnen zusammensaß und über alle möglichen intimen Dinge gesprochen wurde, und ich irgendwann fragte, was eigentlich jede so mit ihrem Geld macht, da waren sie regel-

Vergleicht man Männer und Frauen, sieht man den größten Unterschied tatsächlich im Mindset, in der finanziellen Selbstwirksamkeit.

MARGARETHE HONISCH

Reich in Rente

recht schockiert! Mittlerweile sprechen wir viel öfter darüber. Doch es wird anders wahrgenommen, wenn eine Frau anstatt eines Mannes sagt, mir ist Geld wichtig, denn ich möchte finanzielle Sicherheit.

In deinem Bootcamp geht es im ersten Modul um das Mindset. Woran hapert es vorrangig beim finanziellen Mindset bei Frauen?

Vergleicht man Männer und Frauen, sieht man den größten Unterschied tatsächlich im Mindset, in der finanziellen Selbstwirksamkeit. Traue ich mir zu, Finanzwissen zu lernen, zu verstehen und auch umzusetzen? Finanzkompetenz besteht aus Wissen, Fähigkeiten und Selbstwirksamkeit. Oft zeigt sich bei Frauen eine grundsätzlich negative Einstellung zu Geld, manchmal auch die Befürchtung, durch Investments jemandem etwas wegzunehmen.

In Medizin und Jura sind Frauen an den Unis mittlerweile in der Überzahl, in Finanzplanung dagegen scheinen sie um Jahrzehnte zurückzuliegen. Was müssen wir Frauen vor allem lernen?

Ich glaube, wir müssen bereits in den Schulen mit dem Thema anfangen. Denn wenn das Thema weder zuhause noch in der Schule angesprochen wird, wo soll man es denn überhaupt lernen? Wissen zu vermitteln ist das eine, doch wir brauchen auch Zugang zu dem Thema. Man merkt, dass es sehr lange in männlicher Hand war, dass viele für Frauen wichtige Punkte keine Erwähnung finden. Frauen wollen oft nachhaltig investieren und interessieren sich für soziale Aspekte. Diese Bedürfnisse wurden bisher oft vernachlässigt.

Der iShares Global Clean Energy ETF verlor jedoch im letzten Jahr ein Drittel seines Werts. Ist die Bevorzugung

nachhaltiger ETFs jetzt ein frauenspezifisches Risiko?

Dieser Fonds ist ein sehr bekannter und beliebter ETF, es ist allerdings ein Themen-ETF, in dem die Top Ten der rund 100 gelisteten Aktien fast die Hälfte seines Volumens ausmachen. Das bedeutet ein hohes Klumpenrisiko. Als Anfänger sollte man davon die Finger lassen und sich lieber etwas breit diversifiziertes aussuchen, wo verschiedene Regionen, aber auch unterschiedliche Branchen enthalten sind. Auch wenn die Fünfjahresperformance dieses ETFs bei über 60 Prozent steht. Wer nachhaltig investieren will, kann auch einen Blick auf die Varianten des MSCI World werfen: In der ersten Abstufung (ESG) werden etwa 100 Unternehmen herausgefiltert, im SRI (Socially Responsible Index) verbleiben noch rund 400 der ursprünglichen 1.600 Unternehmen. Im Vergleich fällt die Rendite der nachhaltigen ETFs sogar höher aus, bei gleichbleibenden Kosten!

Investieren erfordert Mut. Wie können Frauen die Angst davor verlieren – und warum ist Investieren grundsätzlich besser als ein Sparbuch? Auf Sparbuch oder Girokonto verliere ich Jahr für Jahr Geld, denn mit den derzeitigen Zinsen kann ich die Inflation nicht schlagen. Viele Frauen sind immer noch geschockt, wenn sie sehen, wie niedrig ihre zu erwartende gesetzliche Rente tatsächlich ausfällt. Sie sichert in keiner Weise den Lebensstandard. Geld zu investieren bedeutet hier wirklich Absicherung, nicht Spekulation! Und dazu ist es wichtig, den ersten Schritt zu machen.

Wie viele Stunden pro Woche sollten wir uns mit unserem Geld beschäftigen? Bei uns liegt der Anfangsaufwand im Fortunalista Bootcamp bei etwa fünf

Stunden die Woche, danach reicht es aus, wenn ich mich einmal im Jahr damit beschäftige und darauf achte, gegebenenfalls meine ursprüngliche Anlagestrategie wieder herzustellen.

Wie teilt man seine Investitionen am besten auf?

Das ist absolut individuell. Je älter ich bin desto mehr muss ich auf Sicherheit achten. Eine Hauptformel lautet: 100 minus Lebensalter. Dieser Anteil sollte in Aktien investiert werden. Bin ich 30 Jahre alt, sollte ich also 70 Prozent Aktien im Depot haben. Allerdings greifen solche Faustformeln oft zu kurz. Ich sollte auch meine finanzielle Situation und meine Ziele dabei berücksichtigen. Grundsätzlich gilt: Wenn ich mit 20 Jahren zu investieren anfange, habe ich noch 47 Jahre bis zur Rente! Da kann ich mit wenig Geld wirklich viel erreichen. Aber auch wenn ich 50 bin, bleiben noch 17 Jahre Zeit und das ist viel. Nur brauche ich mehr Geld und muss vorsichtiger sein.

Wohin investierst du am liebsten?

Ich bin eher eine risikoreiche Anlegerin. Ich besitze ETFs, aber auch Einzelaktien und Kryptowährungen, und investiere seit ein paar Jahren in andere Unternehmen. Kryptowährungen würde ich aber niemandem empfehlen, da sie viel zu risikoreich sind! Aber mir macht das wirklich Spaß.

Fakten

Margarethe Honisch ist Frühaufsteherin und startet meist mit einem Matcha Latte in den Tag. Sie versucht seit Jahren, ihre Zimmerpflanzen genauso erfolgreich zum Wachsen zu bringen wie ihr Vermögen. Bisher aber recht erfolglos.

Text: Katja Deutsch Foto: Marcus Witte

12 FINANZEN

GROSSES INTERVIEW

ETFs: Was kostet die Welt?

ETFs und Indexfonds – bekannt für für transparente, kostengünstige und einfache Geldanlage – bieten breite Streuung und Renditepotenzial. Immer mehr Anlegende begreifen das als Chance für den langfristigen Vermögensaufbau.

ETFs und Indexfonds werden mehr und mehr beliebt als zentrales Instrument für die Geldanlage, da sie transparent, kostengünstig und einfach zu handeln sind. Sie bieten Anlegenden eine breite Streuung über verschiedene Vermögenswerte, was das Risiko reduziert und die Rendite langfristig steigern kann. Besonders ETF-Sparpläne sehen deutsche Anlegende als Chance, wie das Marktforschungsinstitut Statista berichtet: Zum Ende des Jahres 2022 lag die Zahl der monatlichen Sparplanausführungen bei rund 6,6 Millionen. Tendenz steigend. Im Jahr 2014 wurden in Deutschland gerade einmal 200.000 ETF-Sparpläne ausgeführt. Multi-Asset-ETFs können dazu beitragen, die verschiedenen Bedürfnisse und Risikotoleranzen von Anlegenden in verschiedenen Lebensphasen zu berücksichtigen, indem sie mehrere Anlageklassen in einem einzigen Fonds vereinen. Das ermöglicht eine einfachere Portfolioallokation und -verwaltung. Für Anlegende,

Eine erfolgreiche Anlagestrategie beginnt mit einem breit gestreuten Portfolio, das auf die Anlageziele abgestimmt ist. Wichtig sind dabei realistische Renditeerwartungen und ein gutes Verständnis der eigenen Risikotoleranz – kurz gesagt, die richtige Balance.

die sich besonders auf die Altersvorsorge konzentrieren, spricht sich die ETF-Expertin Chris Hofmann vom Finanzdienstleister Vanguard für eine ausgewogene Portfoliodiversifikation und ein aktives Risikomanagement aus.

Frau Hofmann, was sollten Investoren bei ihrer Geldanlage beachten? Erfolgreiches Investieren hängt von vielen Faktoren ab. Einige sind nicht kontrollierbar – zum Beispiel die Entwicklungen der Märkte. Aber andere können es sein. Vanguard ist davon überzeugt, dass es wichtig ist, sich auf die Dinge zu konzentrieren, die in der Kontrolle eines Investors liegen, und diese Philosophie ist seit unserer Gründung durch John C. Bogle im Jahr 1975 in unseren vier Grundsätzen für erfolgreiche Geldanlage verankert.

Anlegende sollten sich zunächst messbare und realistische Ziele setzen und einen Plan entwickeln, um diese Ziele zu erreichen. Eine erfolgreiche Anlagestrategie beginnt mit einem breit gestreuten Portfolio, das auf die Anlageziele abgestimmt ist. Wichtig sind dabei realistische Renditeerwartungen und ein gutes Verständnis der eigenen Risikotoleranz – kurz gesagt, die richtige Balance. Anlegende können die Märkte nicht kontrollieren, aber sie können die Kosten ihrer Geldanlage kontrollieren. Jeder Euro, den Anlegende für Managementgebühren und Handelskosten zahlen, ist ein Euro weniger potenzielle Rendite. Die vierte Säule ist Disziplin. Anlegende sollten ihre Ziele stets im Auge behalten und daran festhalten. Wer diese vier einfachen, aber bewährten Gebote beherzigt, ist auf dem richtigen Weg.

Wie werden diese Prinzipien in der Praxis angewendet, insbesondere in Bezug auf die Entscheidungsfindung für Anlageprodukte und -strategien? Haben Anlegende ihre Investmentziele individuell definiert, lassen sie sich beispielsweise mithilfe von Indexfonds oder Exchange Traded Funds (ETFs) umsetzen. Der ETF als Vehikel ermöglicht die Investition in einen breit diversifizierten, transparenten Index zu geringen Kosten, beispielsweise über Einmalanlagen oder einen Sparplan. Mit diesem Anlageinstrumenten können Anlegende die gesamte Welt der Aktien und Anleihen in ihr Portfolio integrieren.

Auf die Frage, was kostet die Welt, antworten wir gerne: 22 Basispunkte für den Vanguard FTSE All-World ETF. Dieser enthält über 4.000 Aktien aus 49 Schwellen- und Industrieländern und eignet sich damit sehr gut für den langfristigen, diversifizierten Vermögensaufbau.

Wie kann die Geldanlage mit Multi-Asset-ETFs dazu beitragen, die Bedürfnisse und Risikotoleranzen von Anlegern in verschiedenen Lebensphasen zu berücksichtigen?

Multi-Asset-ETFs ermöglichen Anlegenden mit nur einem Produkt sowohl in Aktien als auch in Anleihen zu investieren. Je nach Risikotoleranz können verschiedene Strategien umgesetzt werden. In jungen Jahren ist es sinnvoll, auf Multi-Asset-ETFs mit einem hohen Aktienanteil, z. B. dem Vanguard LifeStrategy 80 % Equity, zu setzen, um die Chancen der Aktienmärkte zu nutzen. Diese schwanken in der Regel stärker, haben aber auch ein größeres Renditepotenzial. In späteren Lebensphasen oder vor großen Anfschaffungen wie einer Immobilie sollte auf Multi-Asset-ETFs mit einem höheren Anteil an

1975 gründete John C. Bogle ein Unternehmen, das auf einer einfachen, aber revolutionären Idee basiert: Vanguard hat genossenschaftliche Wurzeln in den USA und ist nicht börsennotiert. Dadurch stehen die Interessen unserer Anleger:innen

Die Rückkehr der Zinsen ist eine gute Nachricht für Anlegende. Anders als in den vergangenen Jahren dienen die Anleihen im Misch-Portfolio so nicht mehr länger nur dazu, das Risiko zu reduzieren, sondern gleichzeitig als zusätzliche Ertragsquelle.

Anleihen wie zum Beispiel den LifeStrategy 20 % Equity umgestellt werden, um das Risiko zu verringern.

In Zeiten steigender Zinsen erleben Anleihen ein Comeback. Wie passt das in die heutige Anlagestrategie von Vanguard?

Die Rückkehr der Zinsen ist eine gute Nachricht für Anlegende. Anders als in den vergangenen Jahren dienen die Anleihen im Misch-Portfolio so nicht mehr länger nur dazu, das Risiko zu reduzieren, sondern gleichzeitig als zusätzliche Ertragsquelle. Das führt dazu, dass die langfristigen Renditeerwartungen für gemischte Portfolios deutlich gestiegen sind.

Welche Strategien empfehlen Sie Anlegenden, die sich auf die Altersvorsorge konzentrieren, unter Berücksichtigung von Portfoliodiversifikation und Risikomanagement?

Die breit diversifizierten Vanguard LifeStrategy ETFs bieten Anlegern die Möglichkeit, kosteneffizient zwischen unterschiedlichen Aktien- und Anleihequoten zu wählen. Verschiedene Kombinationen ermöglichen zudem eine Geldanlage für jeden Anlegertyp. Durch Wechsel in eine andere Gewichtung kann den individuellen Bedürfnissen immer Rechnung getragen werden.

Vanguard – Partner Content

immer im Mittelpunkt. www.de.vanguard

Chris Hofmann arbeitet bereits seit 2006 mit ETFs – also lange, bevor diese ihre heutige Bekanntheit erlangt haben. Die Mutter von zwei Söhnen (9 und 11) lebt in München und treibt zusammen mit der Familie viel Sport in den Bergen. Sie ist bereits zahlreiche Marathons gelaufen und macht zudem täglich Yoga.

Disclaimer: Kapitalanlagen sind mit Risiken verbunden. Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Anleger:innen erhalten den ursprünglich investierten Betrag unter Umständen nicht in voller Höhe zurück. Es besteht das Risiko eines Totalverlustes. 13 contentway.de FINANZEN

Chris Hofmann, Head of Intermediated Wholesale Germany & Austria bei Vanguard

Eine erfolgreiche Börsenstrategie kann ganz einfach sein

oder weniger garantiert. Das ist aber Unsinn. Langfristig bringen Aktien bei breiter Risikostreuung eine Rendite von durchschnittlich sechs bis acht Prozent –allen Turbulenzen und Crashs zum Trotz. Darauf sollten wir bei unserer langfristigen Vermögensaufbau und unser Altersvorsorge nicht verzichten.

Sie sagen von sich selbst, dass Sie leidenschaftliche Aktionärin sind. Diese Leidenschaft teilen die wenigsten mit Ihnen. Vor allem Frauen scheuen das Risiko Börse…

Leider investieren nur 12,3 Millionen Deutsche, nur 4,7 Millionen davon sind Frauen. Da gibt es definitiv Nachholbedarf, allerdings auch bei den Männern. Deutschland ist leider kein Land von Aktionären. Es gibt viele Vorurteile. Die Börse sei gefährlich, der Verlust mehr

Doch genau das tun die meisten Deutschen. Warum?

Wir sind ein Volk von Sparerinnen und Sparern. So werden wir erzogen. Es ist auch ein Thema der finanziellen Bildung. Wir lernen weder in der Schule, noch in der Ausbildung und zum Teil noch nicht einmal im Wirtschaftsstudium, was Aktien oder Anleihen sind, wie Geldanlage und Vermögensaufbau funktionieren. Das müssen wir uns selber aneignen. Zum Glück tun das immer mehr Deutsche und entdecken die Börse für sich.

Stichwort Altersarmut – wie kann ich meine Altersvorsorge denn verbessern?

Bei der Altersvorsorge haben wir die drei Säulen gesetzliche, betriebliche und private Altersvorsorge. Besonders auf die dritte Säule sollten wir unseren Fokus legen. Ich bin ein großer Fan von Fondsoder ETF-Sparplänen. Das ist eine super Möglichkeit für Frauen, aber natürlich auch für Männer, sehr flexibel für das Alter vorzusorgen, denn man kann die Raten jederzeit problemlos anpassen, erhöhen, aussetzen oder Anteile verkaufen.

Ist es nicht furchtbar kompliziert, in Aktien zu investieren?

aus Anleihen bestehen. Ich würde solide Unternehmensanleihen mit guter Bonität aus dem Euroraum nehmen, am besten über Anleihe-ETFs, also börsengehandelte Indexfonds. Dazu einen globalen Aktien-ETF, beispielsweise auf den MSCI All Country World. Damit habe ich zwei Papiere, die ich kaufen und besparen kann. In den vergangenen fünf Jahren brachte das eine Rendite von 18 Prozent, nach zehn Jahren 70 Prozent.

Worauf muss ich achten, wenn ich Geld an der Börse anlege? Grundsätzlich sollten Anlegerinnen das Risiko breit streuen und auf viele verschiedene Aktien setzen – das geht am besten mit Fonds und ETFs. Und sie sollten das Geld immer auf mehrere Anlageklassen verteilen, also nicht nur auf Aktien setzen. Anleihen sind eine gute Idee, Gold als Beimischung willkommen, auch Immobilienfonds können eine Alternative sein. Wichtig dabei: Meine Geldanlage muss zu mir, meiner Risikoneigung, meiner finanziellen Situation und meinen Zielen passen.

Es gibt wieder Zinsen, teilweise sogar recht hohe. Ist das einen Blick wert? Tagesgeld ist sicher wieder interessanter.

Bei den aktuellen Angeboten mit fünf Prozent Zinsen handelt es sich aber meist um zeitlich begrenzte Lockangebote, um neue Kunden zu gewinnen. Bei Angeboten ausländischer Banken sollte man prüfen, ob der deutsche oder europäische Einlagenschutz gilt. Wer steckt dahinter, wie lange gibt es diesen Zinssatz, wie solide ist das Institut? Wenn alles gut aussieht, kann man sein Geld dort anlegen. Bessere Renditen bringen aber auf lange Sicht sicherlich Aktien. Grundsätzlich sollten Anlegerinnen das Risiko immer auf mehrere Anlageklassen verteilen und nicht nur auf Aktien setzen – das geht am besten mit Fonds und ETFs.

Eine erfolgreiche Börsenstrategie kann ganz einfach sein. Ein einfach strukturiertes Depot kann zum Beispiel zu 50 Prozent aus Aktien und zu 50 Prozent

Viele Börseneinsteiger stellen sich zu Beginn ihrer Aktienkarriere die Frage, wie genau sie ihrer Geldanlage zum Erfolg verhelfen können.