CENTRO TECNOLÓGICO DA CERÂMICA E DO VIDRO

2024 // #22 | ABRIL/MAIO | Bimestral €6,00

NOTICIAS EVENTOS

SPCV SEJA SÓCIO

PRÉMIO FARIA FRASCO

WWW.SPCV.ORG.PT

Com o desafio da neutralidade carbónica a assumir o papel central das preocupações da indústria para garantir um futuro sustentável nas suas várias dimensões, a descarbonização traz desafios complexos, mas também um leque de oportunidades para modernizar processos, tecnologias, produtos e melhorar a capacidade competitiva das empresas. Este caminho é ambicioso e obriga a uma maior colaboração e ao compromisso de todos os stakeholders

A mudança de paradigma na utilização de recursos, é o mote para identificar as soluções tecnológicas e de alteração de processos mais inovadores, mais sustentáveis para a indústria nacional, identificando oportunidades na respetiva cadeia de valor.

Alinhado com o objetivo central do Pacto Ecológico Europeu de tornar a Europa o primeiro continente neutro em carbono, Portugal aprovou o Roteiro para a Neutralidade Carbónica 2050 (RNC2050), estando previstos no âmbito do Plano de Recuperação e Resiliência e Portugal 2030, um conjunto de mecanismos de apoio e financiamento à criação de empresas mais sustentáveis, onde a transição climática, assume um papel de liderança.

O CTCV em colaboração com as Associações Industriais da Cerâmica, do Vidro (cristalaria e embalagem) e da Pedra Natural, APICER, AIVE e ASSIMAGRA, tem em curso a construção dos Roteiros Nacionais para a Descarbonização, através da identificação de tecnologias de baixo carbono, realização de iniciativas que promovam a capacitação, a reflexão e discussão de soluções entre redes de empresas industriais, associações, clusters, centros de tecnologia e inovação, governo e outras entidades públicas. São vários os reptos para a indústria, seja ela mais ou menos intensiva em energia, sendo maior o desafio para indústrias que através do processo ou das fontes de energia que utilizam, emitem um nível de emissões de CO2 mais elevado. Embora o caminho ainda seja longo, as indústrias da cerâmica ou vidro, têm sido as que mais progrediram na redução de gases com efeitos de estufa, com a introdução do gás natural, melhoria na eficiência energética e investigação em materiais, produtos e processos que geram menos impacte ambiental. No entanto, a necessidade de uma transição energética acelerada é inevitável para as metas de redução de GEE exigida, e só será possível com uma abordagem disruptiva, através da introdução de gases renováveis como o hidrogénio verde ou o biometano.

Mas a sustentabilidade da indústria não passa só por processos de transição energética, é preciso apostar noutras tecnologias, capazes de minimizar os impactos ambientais e aumentar a eficiência, como o aumento da flexibilidade produtiva e alteração de padrões produ-

tivos, a sustentabilidade da construção com a seleção de materiais ecoeficientes ou a eficiência hídrica, através da otimização de processos e reutilização.

O uso indiscriminado de recursos é insustentável e faz parte do passado, as novas políticas ambientais, os novos consumidores e as novas gerações não serão condescendentes. Os desafios são complexos e a transição para indústrias mais sustentáveis implica uma transformação profunda, exigindo uma abordagem colaborativa inovadora, mas de transição justa, pelo que é crucial que seja feita numa abordagem integrada, não só nos aspetos ambientais, mas também nos sociais, económicos e de governação, que reflita um compromisso claro não só com a descarbonização em si, mas com a sustentabilidade como um todo.

Jorge Marques dos Santos Presidente do Conselho de Administração do CTCV

1 REVISTA TÉCNICA

EDITORIAL

SUMÁRIO

Inovação da tecnologia de fabrico aditivo para louça cerâmica – o contributo do projeto AM4CER

MatobraLAB: Este espaço também é teu. Usa-o!

Biblioteca de objetos BIM REVIGRÉS e a sua aposta em soluções para a construção sustentável

Vai ser tudo em BIM!

Normas Europeias de Relato de Sustentabilidade

Entre uma estratégia de sobrevivência e uma de sustentabilidade

Impacto das energias renováveis nas propriedades dos produtos cerâmicos – testes de cozedura no forno híbrido do CTCV

A reextração mineira e o reprocessamento mineral em Portugal

Pedra portuguesa – património mundial e impacto do seu reconhecimento

Inovação social vs Transição Energética Justa no Lufapo Hub

LOFT® Stoneware - A pasta MCS® para grés de baixa temperatura de cozedura

O Papel Essencial do ESG na Transformação do Setor da Cerâmica em Portugal

100% água recuperada; 100% lama recuperada

Comércio Europeu de Licenças de Emissão (CO2) – perspetivas para 2026-2030

2024 // #22 | ABRIL/MAIO | Bimestral

Propriedade, Edição e Redação

CTCV - Centro Tecnológico da Cerâmica e do Vidro Rua Coronel Veiga Simão, 3025-307 Coimbra (T) 239 499 200 (E) comunicacao@ctcv.pt (W) www.ctcv.pt NIF: 501632174

Diretor Diretor-Adjunto

António Baio Dias Sofia David

Subdiretor

Editor

Sandra Carvalho Jorge Marques dos Santos

Coordenador

Nuno Nossa

Colaborações

A. T. Fonseca, Alexandra Figueiredo, Ana Carvalho, António José Ferreira da Silva, Artur Mateus, Carlos Oliveira, Célia Marques, C. Miranda, Diogo Pereira, G. Oliveira, Hélio Jorge, Hugo Tocha, Inês Rondão, João Domingues, Jorge Luís, Jorge Marinheiro, Liliana Gouveia, Luc Hennetier, Luís Lopes, Luís Martins, Marisa Almeida, Marta Ferreira, Milene Lopes, M. Marques, Marta Peres, Martinho Oliveira, Mónica Patrício, P. Guedes, Paulo Lima, Pedro Frade, P. Mónica, P. Vigário, Ruben Silva, S. Batista, Sílvia Machado, Victor Francisco

Design e Arte Final

José Luís Fernandes

Capa

Projetada usando recursos do Adobe Firefly

Impressão

Gráfica Almondina - Progresso e Vida; Empresa Tipográfica e Jornalistica, Lda Rua da Gráfica Almondina, Zona Industrial de Torres Novas, Apartado 29, 2350-909 Torres Novas (T) 249 830 130 (E) geral@grafica-almondina.com (W) www.grafica-almondina.com

Tiragem

250 exemplares

Publicação Periódica inscrita na ERC (Entidade para a Comunicação Social) com o nº 127420

Estatuto Editorial disponível em https://www.ctcv.pt/estatuto-editorial.pdf

É proibida a reprodução total ou parcial de textos sem citar a fonte. Os artigos assinados veiculam as posições dos seus autores.

2 REVISTA TÉCNICA

NextGenerationEU 01 04 08 10 12 14 18 20 22 24 27 28 30 34 37 Editorial

FICHA TÉCNICA

C M Y CM MY CY CMY K

ROTEIRO PARA A DESCARBONIZAÇÃO

DO SETOR DA PEDRA NATURAL

Descubra o porquê do Projeto ROADTO2050 ser uma iniciativa pioneira no caminho para um futuro neutro em carbono

DESCARBONIZAÇÃO EFETIVA: Implementação de estratégias para reduzir significativamente as emissões de carbono do setor da pedra natural.

RESPONSABILIDADE SOCIAL CORPORATIVA: Fomento da ética empresarial e responsabilidade social, criando um impacto positivo tanto na comunidade quanto no meio ambiente.

CONFORMIDADE REGULATÓRIA: Ajuste às regulamentações ambientais nacionais e internacionais, garantindo que as operações obedecem às exigências legais.

REDUÇÃO DE CUSTOS PRODUTIVOS: Inovação em processos e tecnologias para diminuir os custos de produção, aumentando assim a eficiência energética e reduzindo o desperdício.

ACESSO A MERCADOS EXIGENTES: Capacitação das empresas para atender às exigências de mercados que valorizam práticas ambientais rigorosas. Inovação e competitividade: Promoção de tecnologias inovadoras e práticas de gestão avançadas.

PROMOÇÃO DO SETOR: Elevação do perfil da indústria da pedra natural, destacando seu compromisso com a sustentabilidade e a inovação.

PARTICIPE NESTA TRANSFORMAÇÃO RUMO A UMA INDÚSTRIA NEUTRA EM CARBONO E COMPETITIVIDADE SUSTENTÁVEL!

NextGenerationEU

Inovação da tecnologia de fabrico aditivo para louça cerâmica – o contributo do projeto AM4CER

Hélio Jorge 5 , Ruben Silva 3 , Diogo Pereira 1 , Jorge Luís 4 , Liliana Gouveia 3 , João Domingues 5 , Mónica Patrício 1 , Jorge Marinheiro 2 , Inês Rondão 5 , Victor Francisco 5 , Paulo Lima 4 , Martinho

Oliveira 4 , Artur Mateus 3

1 HRV - Equipamentos de Processo S.A.; 2 Porcelanas da Costa Verde, S.A.; 3 Instituto Politécnico de Leiria;

4 Universidade de Aveiro; 5 Centro Tecnológico da Cerâmico e do Vidro (CTCV)

Introdução

A indústria cerâmica é um setor relevante do tecido empresarial nacional, com uma vasta gama de produtos fabricados para as mais diversas utilidades. Este setor de atividade, como muitos outros setores, sente a necessidade de se revitalizar de modo a conseguir tornar-se ainda mais competitivo. Neste sentido, foi implementado um projeto de I&DT por um consórcio de empresas e entidades do sistema tecnológico nacional com o objetivo de desenvolver tecnologia inovadora e potenciar o aparecimento de produtos diferenciadores.

Com o projeto “AM4CER - Additive Manufacturing for Industrial Ceramics”, pretendeu-se aumentar a flexibilidade produtiva recorrendo à fabricação aditiva, um campo tecnológico para a produção industrial

de produtos geometricamente complexos e com qualidade superior aos obtidos através das tecnologias tradicionais. Na prática, pretendeu-se criar equipamentos para se explorar a conceção de linhas protótipo à escala laboratorial e industrial que venham alterar os padrões produtivos com vista a uma fácil reorganização do processo produtivo mais adaptado ao mercado.

Inovação em equipamento de fabrico aditivo para a cerâmica – unidade-piloto

O projeto AM4CER teve como objetivo específico investigar e desenvolver uma metodologia de fabrico integrada inovadora e adequada à indústria cerâmica utilitária pela inclusão de técnicas de fabrico aditivo (FA) e pelo desenvolvimento e aplicação de ferramentas com-

4 REVISTA TÉCNICA

Figura 1 - Equipa do consórcio AM4CER.

putacionais CAD 3D. Assim, a estratégia principal desenvolvida no projeto passou pelo estudo de dois conceitos: AM4easy e AM4surf.

A unidade-piloto construída resultou num equipamento de fabrico aditivo de 5 eixos, com duas cabeças de deposição, podendo depositar um material cerâmico para a peça, e um outro material para suporte. Foi também desenvolvido um sistema de alimentação automatizado, que permite um fluxo contínuo de material. Este foi um dos objetivos propostos, dada a falta de soluções em equipamentos existentes, que trabalham com volumes de material limitados, e que obrigam a constantes operações de troca/realimentação do sistema. Numa perspetiva industrial, a presente solução é claramente diferenciadora.

A plataforma de construção permite a fixação de uma peça existente, para a deposição de material sobre a mesma (AM4surf), e ainda, a fixação em plano, para a produção de peças, camada a camada, apenas com 3 eixos (AM4easy).

AM4Easy – fabrico aditivo de peças complexas com materiais para estruturas de suporte de fácil remoção

No caso do AM4easy, o objetivo passou por criar uma solução que permite criar peças de cerâmica com uma elevada complexidade de forma, cuja geometria só pode ser conformada com recurso a material de suporte.

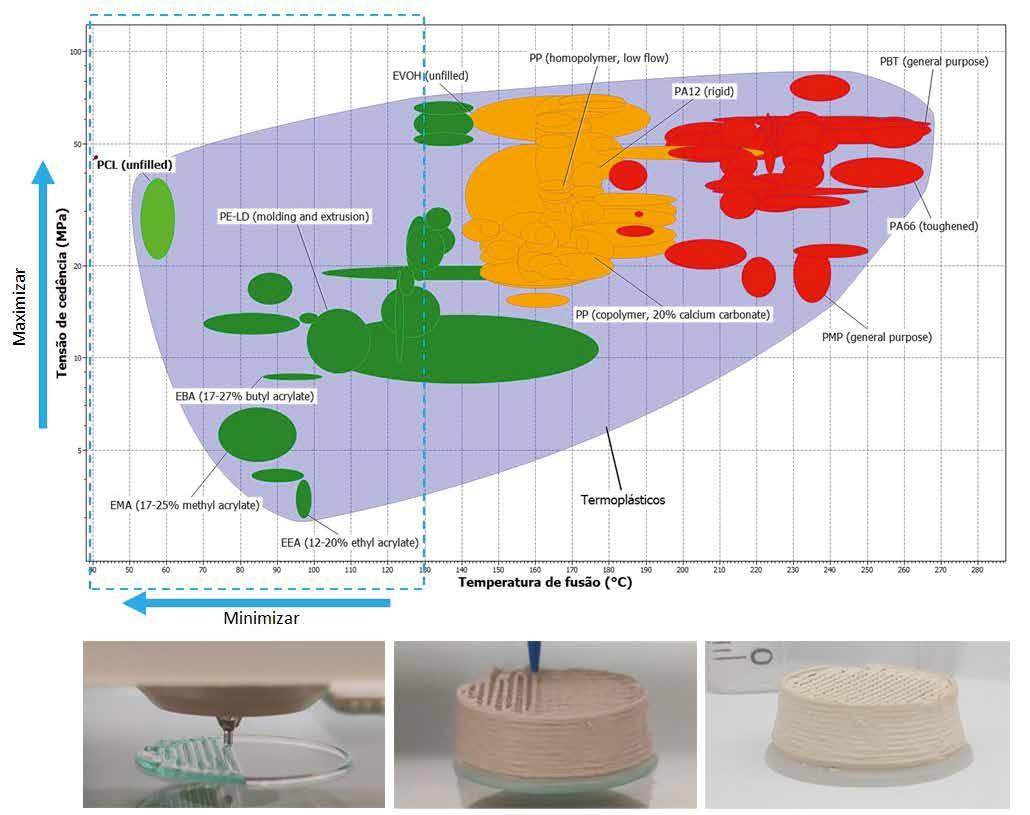

As pastas cerâmicas, sobretudo as de porcelana, apresentam características pseudoplásticas que facilitam o escoamento e uma deposição uniforme do material, condições necessárias para assegurar a integridade estrutural da geometria fabricada. A impressão de determinadas geometrias, como curvaturas, furações e suspensos, estão dependentes de um ângulo crítico a partir do qual a estrutura em construção pode desabar. Esse ângulo crítico depende de condicionantes como a geometria da peça, espessura e estabilidade da

5 REVISTA TÉCNICA

Figura 2 - Metodologia Ashby para seleção de materiais orientad a para materiais extrudíveis com baixo ponto de fusão (gráfico em cima). Exemplo de teste de MA multimaterial para validação de conceito: deposição PCL e pasta de por celana (fotos em baixo).

parede, condições de impressão (i.e., altura de camada, diâmetro do bico, velocidade ou taxa de deposição) e da reologia da pasta.

Para compensar estas condicionantes, os processos de FA recorrem à deposição de estruturas de suporte para sustentar as zonas críticas da peça, as quais podem ser criadas por uma cabeça de extrusão complementar à cabeça de extrusão principal. Finalizando a etapa de processamento, as estruturas de suporte são tipicamente removidas por ação mecânica ou por dissolução. No contexto do processamento por extrusão de porcelana, a remoção por dissolução é inviável e a remoção destes origina defeitos de superfície na peça, colocando em causa a integridade geométrica e o acabamento da mesma. O uso de materiais distintos da porcelana, como os polímeros de baixo ponto de fusão e alta fluidez oferecem a vantagem de serem facilmente removidos por aquecimento, sem danificar a peça cerâmica, e posteriormente reaproveitados.

Numa primeira abordagem, seguiu-se a metodologia Ashby (Figura 2) e, impondo condições como seleção de materiais extrudíveis, de baixa temperatura de fusão, alta tensão de cedência e que cumpram a norma RoSH (Restrição de Certas Substâncias Perigosas), verificou-se que a policaprolactona (PCL) é o material que melhor cumpre estes requisitos. Para validar a utilização do PCL na construção e remoção de estruturas de suporte, realizaram-se testes de impressão multimaterial numa impressora 3D Bioplotter da EnvisionTEC. Os resultados obtidos permitiram verificar uma boa união entre o material de suporte e a pasta cerâmica durante a extrusão. Após secagem, a separação dos dois materiais ocorreu naturalmente sem a necessidade de operações de pós-processamento, e sem o aparecimento de fissuras na peça cerâmica, normalmente associadas a tensões mecânicas resultantes da combinação entre a retração do material e um excesso de adesão com o substrato/estruturas de suporte. Desta forma, o PCL tem o potencial para ser usado como material de suporte, assim como substrato na plataforma de impressão, em processos de extrusão no contexto do fabrico aditivo.

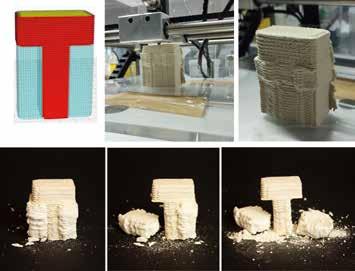

Outra abordagem testada, foi a criação de estruturas de suporte destacáveis de base cerâmica. No exemplo da Figura 3, podemos observar uma peça produzida por fabrico aditivo, cujos suportes foram construídos com um material de base cerâmica, e o resultado foi a sua remoção sem intervenção humana, durante a fase de secagem.

AM4surf – fabrico aditivo por deposição não-planar sobre a superfície de peças conformadas

No caso do AM4surf, o conceito passou por criar uma solução que permitisse depositar material, camada a camada, sobre uma peça já existente. Caso a geometria da peça seja conhecida, poderá ser feita a deposição sobre a mesma. Caso contrário, é feita a aquisição da sua forma através de engenharia inversa (Scan 3D). Para isto, foi dimensionado um conceito que inclui dois eixos adicionais na plataforma de construção, permitindo assim fazer deposição não-planar sobre um objeto já existente.

Para validação do conceito AM4surf, foram também realizadas operações de deposição sobre peças pré-existentes (Figura 4). Neste ponto, o equipamento oferece uma solução com qualidade e de grande potencial.

Otimização e inovação nas pastas cerâmicas para melhoria da qualidade e criação

de valor do produto

O fabrico aditivo por robocasting (R3D) é uma tecnologia emergente, em que existem várias soluções de equipamento no mercado e poucas ao nível das matérias-primas (pastas cerâmicas). Embora esta oferta se possa entender ser já adequada para a utilização da tecnologia ao nível de pequenas e micro empresas, como ateliers e ceramistas, ainda se encontra bastante atrasada no seu desenvolvimento para empresas industriais. Atualmente, a produção de peças depende muito do princípio da tentativa-erro, especialmente quando o produto apresenta características geométricas de elevada complexidade, que é exatamente o maior potencial da tecnologia.

Neste projeto, houve um enfoque especial na vertente no estudo e

6 REVISTA TÉCNICA

Figura 3 - Peça produzida com processo AM4easy (em cima) e as c orrespondentes estruturas de suporte destacáveis (em baixo).

Figura 4 - Peça produzida com processo AM4surf

desenvolvimento de pastas cerâmicas para R3D e em novas metodologias do processo com o intuito de aumentar a eficiência do processo e a qualidade e diferenciação do produto. O ponto de partida foi a realização de um estudo de vigilância tecnológica relativo aos equipamentos e às pastas disponíveis comercialmente, a partir do qual se definiu a estratégia para o desenvolvimento de um equipamento-piloto e de um sistema de pastas cerâmicas de porcelana dura.

Foi realizada uma otimização da formulação de pasta com base em pasta plástica, através da definição da gama de parâmetros das características para a pasta mais compatíveis com as impressoras em uso (DeltaWASP 40100 e LUTUM 4M), da otimização dos parâmetros do processo de composição e da utilização de equipamentos mecanizados, em detrimento ao processo manual ainda mais correntemente usado. Umas das técnicas de caracterização laboratorial usadas foi a reometria rotacional para determinação dos parâmetros reológicos mais importantes relacionados com o processo em causa, ou seja, tensão de cedência, curva de escoamento e tixotropia. Foi, também, avaliada a processabilidade das pastas formuladas através da impressão de peças e provetes com geometrias de referência, as quais permitissem avaliar as pastas segundo várias variáveis, tais como a velocidade de impressão, o diâmetro de fieira da cabeça de extrusão e a altura de camada, entre outros (Figura 5).

Numa segunda etapa, numa lógica de economia circular e de valorização do produto com a chancela “eco”, foi testada a incorporação de caco na pasta (chamote), tendo sendo possível a incorporação de 25%, e ultrapassar os testes de impressão anteriormente definidos e possibilitando a produção de algumas peças demonstradoras (Figura 6). Ao nível de parâmetros tecnológicos e de qualidade do produto, o material cozido, quer fosse produzido com pasta com ou sem chamote, apresentou uma absorção dentro da gama de especificação

da porcelana dura (abaixo de 0,5% de absorção de água, da norma NP 4555-1:2018).

De forma complementar aos estudos sobre a pasta, foram propostos e testados algumas metodologias para o melhoramento dos produtos obtidos por R3D, nomeadamente a melhoria do acabamento superficial das peças. Foram testados processos de acabamento tradicional, como por exemplo o esponjamento, e a alteração de parâmetros da programação das impressoras para anular algumas marcas do processo de impressão, algumas vezes consideradas como “defeitos” (ao que chamou de acabamento “digital”).

Agradecimentos

O projeto AM4CER, n.º POCI-01-0247-FEDER-047102, é financiado pelo Portugal 2020, no âmbito do Programa Operacional Competitividade e Internacionalização (COMPETE2020) através do FEDER - Fundo Europeu de Desenvolvimento Regional.

Dados AM4CER

• Acrónimo e título do projeto:

- AM4CER – Additive Manufacturing for Industrial Ceramics

• Composição do consórcio:

- HRV – Equipamentos de Processo, SA [Líder]

- Porcelanas da Costa Verde, S.A.

- CDRsp-IPL – Instituto Politécnico de Leiria

- Escola Superior Aveiro Norte – Universidade de Aveiro

- CTCV – Centro Tecnológico da Cerâmica e do Vidro

• Data de início e conclusão de projeto:

- 01-10-2020 e 30-06-2023

• Duração do projeto:

- 33 meses

7 REVISTA TÉCNICA

Figura 5 - Teste de impressão de uma peça por robocasting com p asta otimizada.

Figura 6 - Peças demonstradoras produzidas a partir de pasta de porcelana “normal”, à esquerda, e com incorporação de chamote, à direita.

MatobraLAB: Este espaço também é teu. Usa-o!

O rosa bubble-gum da parede principal decorada com tampos de sanita marca a irreverência deste espaço atelier, onde se vive um ambiente cool e criativo.

Não há como ficar indiferente, até porque, neste caso, o visitante não se limita a apreciar a originalidade do que vê, é mesmo convidado a usar todas as ferramentas que o espaço tem para oferecer.

O desafio é lançado pelo MatobraLAB, um espaço de trabalho de utilização livre e gratuita onde, além do acesso a computadores topo de gama para execução de projetos gráficos equipados com Archicad (software BIM), terás à disposição os catálogos das principais marcas de materiais de construção do mercado.

Além da oportunidade de trabalhar com as melhores opções de materiais de construção e decoração, o MatobraLAB permite o acesso a ferramentas tecnológicas dispendiosas, com softwares de projeto que, pelo custo elevado, estão frequentemente vedadas a jovens arquitetos, designers ou engenheiros em início de carreira.

Com esta iniciativa a Matobra – Materiais de Construção e Deco-

ração, S.A., empresa com mais de 58 anos de atividade, continua a apostar de forma direta na inovação, apoiando a criação de uma comunidade de criativos com um espaço de exploração e experimentação de novas soluções de arquitetura e design.

Aceder ao MatobraLAB não poderia ser mais simples. Basta fazeres o registo na plataforma e receberás o QR code que te permite iniciar a tua sessão.

O horário de funcionamento é das 8h00 às 21h00, de segunda a sexta-feira, no edifício Urubu, na Avenida Emídio Navarro.

Recorda-se que a Matobra tem showroom na Rua Luís Ramos, mas a escolha deste local prende-se com a maior centralidade e proximidade a locais estratégicos como a Baixa, a Câmara Municipal e a Universidade.

Sendo a Matobra uma marca de Coimbra e com forte ligação à cidade, a escolha desta localização, no coração da cidade, tem neste contexto uma forte carga simbólica.

Em consonância com um longo histórico de apoio às causas sociais, o MatobraLAB é uma ferramenta de apoio aos mais jovens, habitualmente com menos estabilidade profissional e que desta forma, têm a oportunidade de melhorar as suas competências, aprofundar a sua experiência do mercado de trabalho e sobretudo distinguirem-se pelo mérito próprio dos seus projetos.

Para mais informações, sugere-se a consulta de matobralab.pt

8 REVISTA TÉCNICA

(2024-2025)

Início do curso

1 julho a 15 setembro Período de

MARIA PAULA DA SILVA SEABRA PSEABRA@UA.PT Diretora de curso 6.ª edição Curso de Especialização em Tecnologia Cerâmica

Uma parceria CTCV e DEMaC – UA Saiba mais aqui!

candidaturas 25 outubro

Biblioteca de objetos BIM REVIGRÉS e a sua aposta em soluções para a construção sustentável

A sustentabilidade da construção é um critério cada vez mais relevante na seleção de materiais ecoeficientes cujo impacto social, económico e ambiental permita cumprir os objetivos dos projetistas.

Se, por um lado, pelas suas características intrínsecas, os revestimentos e pavimentos cerâmicos se posicionam como um material privilegiado para responder às atuais exigências do mercado, por outro, a aposta da Revigrés na inovação resulta em soluções que contribuem igualmente para a promoção da sustentabilidade na construção.

A publicação de Objetos BIM Revigrés tem vindo ser progressiva, ini-

ciando-se em 2017 com a coleção Cromática. Atualmente, já é constituída por cerca de 90% das suas coleções mais técnicas – incluindo as coleções em grés porcelânico técnico, LIGHT XL e Tech 20mm.

Compatíveis com o software Autodesk Revit, os Objetos BIM da Revigrés encontram-se disponíveis gratuitamente em www.revigres.com e em diretórios internacionais, como os portais Archiproducts e BIM Object ocupando, neste último diretório, a 3ª posição do raking de performance de downloads e captação de novos leads, a nível mundial, entre as 34 marcas globais presentes no segmento de Materiais de Construção.

10 REVISTA TÉCNICA

Através dos Objetos BIM, o projeto integra, desde uma fase inicial, informação sobre o ciclo de vida dos produtos relevante para a obtenção da certificação ambiental dos edifícios.

Neste âmbito, a Revigrés é também a primeira empresa portuguesa do setor de revestimentos e pavimentos cerâmico a apresentar Declarações Ambientais de Produto (tipo III) – segundo a Norma ISO 14025 e EN 15804 – que atestam o impacto dos seus produtos e processos na saúde humana, ecossistemas e consumo de recursos materiais e enérgicos, resultante de um processo de análise do seu Ciclo de Vida (LCA).

Desta forma, estes produtos contribuem para a melhoria de classificação em diversos sistemas de certificação ambiental internacionais dos edifícios, entre os quais os sistemas BREEAM e LEED.

Dando seguimento à sua aposta na Metodologia BIM, a Revigrés

também está envolvida ativamente no desenvolvimento de uma Plataforma Nacional de Conteúdos BIM para a Indústria Cerâmica – a BIMCer – previsto na agenda Ecocerâmica do PRR.

Este projeto está ainda alinhado com a reforma e simplificação dos licenciamentos para corresponder aos requisitos da nova Plataforma Digital única de âmbito nacional, bem como a estrutura de informação prevista para o Passaporte Digital de Produto da Construção, que visa calcular a pegada carbónica dos produtos.

Um processo que trará grandes desafios aos projetistas e no qual a Revigrés pretende continuar a posicionar-se como um parceiro facilitador, no caminho para o futuro do setor da Construção, em que encontramos a construção off-site ou o cumprimento das metas da Descarbonização da Construção.

11 REVISTA TÉCNICA

Vai ser tudo em BIM!

Hugo Tocha Leader Architect TUU

Nos últimos meses verificou-se na indústria AEC um crescente interesse pelo BIM. Quer porque esta metodologia de trabalho se ter demonstrado eficiente, quer porque as recomendações se tornaram mais sonantes, fruto da sua inclusão na regulamentação nacional, o certo é que se tem verificado por parte dos Donos de Obra um crescente interesse por este método de trabalho.

Este interesse gradual pelo BIM, que se aplaude, aliado à urgência do mercado por novos projetos podem tornar esta primeira oportunidade de sucesso numa experiência inicial defraudada, se não salvaguardarmos algumas questões importantes no que diz respeito aos projetos e à sua contratação.

Quando implementamos metodologias de trabalho BIM e iniciamos a utilização de softwares de desenho paramétrico, passamos a compreender – como no tempo que passámos dos estiradores para o CAD – que esta nova metodologia promove ganhos de produtividade e de precisão. Contudo também devemos compreender que são apenas ferramentas de auxílio para a produção de um trabalho que começa, antes de tudo, no profissional que a utiliza, que esse profissional deve estar absolutamente preparado para prestar o serviço e que no caso do BIM essa preparação deve ser feita preferencialmente com bastante antecipação.

Assim, um projeto BIM de qualidade e por consequência uma construção de qualidade começa com uma equipa projetista que, independentemente da área de especialidade de cada técnico, deve trabalhar toda sobre esta metodologia correndo o risco, se não o fizer, do objetivo não ser atingido porque o pensamento holístico, multidisciplinar e colaborativo do BIM se perde pelo caminho e a metodologia tão divulgada como salvadora fique aquém das expectativas.

Este risco torna-se menor se estiverem estabelecidos os limites do trabalho a realizar e o promotor seja esclarecido sobre o trabalho BIM que vai receber antes de o contratar, ou seja, se for criado um BEP – BIM Execution Plan. Este documento, elaborado pelo fornecedor do serviço, deve conter um conjunto de informações que esclarece o promotor sobre como se vai modelar o seu projeto, o nível de informação do modelo e como se vão relacionar com todos os participantes do projeto.

Uma vez incluída, no Dec Lei 255/2023 de 7 de agosto, a indicação de utilização de metodologias de trabalho BIM para a elaboração de projetos de Arquitetura e Engenharia nas obras públicas, o BIM tor-

nou-se num bem precioso para uma boa parte dos organismos e instituições governamentais com projetos a desenvolver. Esta novidade traduz-se numa mudança para a entidade contratante e, embora seja menos exigente no domínio técnico, necessita de familiaridade das equipas de gestão de contrato dos Donos de Obra para com os conceitos.

O entendimento desta metodologia permite um acompanhamento mais próximo e consequentemente mais eficaz do projeto e compreendendo bem qual o objetivo do trabalho BIM que se pretende levar a cabo a gestão das expectativas torna-se mais simples de fazer e, passa a ser possível uma gestão de contrato mais eficaz.

Assim, é tão importante as equipas de projeto estarem em sintonia e atualizadas como é importante os promotores saberem o que exigir de um projeto BIM e como o contratar, não sendo suficiente, nem num nem noutro caso, para efeitos de contratação descrever “Vai ser tudo em BIM”.

12 REVISTA TÉCNICA

MAGNETINDUSTRIA

EQUIPAMENTOS PARA A INDÚSTRIA. UNIPESSOAL, LDA

TECNOMAG

Há mais de 20 anos ao serviço da indústria

Desferrização

Equipamentos para descontaminação e separação de barbotinas, vidrados, matérias-primas, reciclagem de metais, vidro, cartão, plástico, indústria alimentar e farmacêutica, etc.

• Desferrizadores para líquidos e sólidos de alta intensidade

• Barras magnéticas

• Placas magnéticas

• Overbands

• Filtros magnéticos

Separação de sólidos

• Separadores de corrente de Foucault para metais n/ magnéticos

• Separadores vibratórios

Controladores de prensagem hidrostática IST

Automação industrial

Projetos específicos de engenharia

Sede: QUINTA DA SERRA DA PÓVOA - CASA DOS CEDROS Rua Américo Matos 3780-219 ANADIA Oficinas: Av. Alto das Domingas - Zona Ind. Anadia 3780-244 AGUIM NIF: P507149785 TEL: 966 315 842 FAX: 231 516 679 tecnomag_industria@sapo.pt | www.magnetindustria.com

TECNOMAG

Normas Europeias de Relato de Sustentabilidade

Marisa Almeida, Marta Ferreira, Alexandra Figueiredo Centro Tecnológico da Cerâmica e do Vidro, Coimbra

1. Enquadramento – Pacto Ecológico Europeu

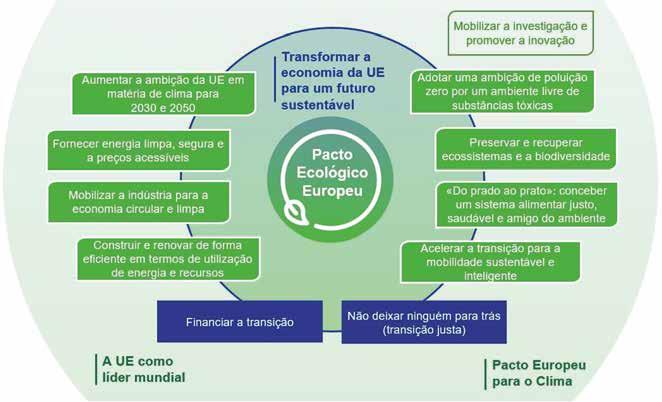

A Comissão Europeia apresentou no dia 11 de dezembro de 2019 o Pacto Ecológico Europeu, ou European Green Deal como estratégia de crescimento europeu. Este pacto redefine o compromisso da Comissão de enfrentar os desafios climáticos e ambientais, tarefa determinante para esta geração.

O Pacto Ecológico Europeu é uma resposta a estes desafios. Trata-se de uma nova estratégia de crescimento que visa transformar a UE numa sociedade equitativa e próspera, dotada de uma economia moderna, eficiente na utilização dos recursos e competitiva, que em 2050, tenha zero emissões líquidas de gases com efeito de estufa e em que o crescimento económico esteja dissociado da utilização dos recursos.

O pacto pretende igualmente proteger, conservar e reforçar o capital natural da EU (biodiversidade) e proteger a saúde e o bem-estar dos cidadãos contra riscos e impactos relacionados com o ambiente. Ao mesmo tempo, esta transição deve ser justa, equitativa e inclusiva. Deve dar prioridade às pessoas e prestar atenção às regiões, às indústrias e aos trabalhadores que enfrentarão os maiores desafios. Tendo em conta as mudanças substanciais que acarretará, esta transição deve contar com a participação ativa e a confiança do público, fatores fundamentais para o êxito e a aceitação das políticas. É necessário um novo compromisso que reúna os cidadãos, em toda a sua diversidade, as autoridades nacionais, regionais e locais, a sociedade civil e a indústria, trabalhando em estreita colaboração com as instituições e os órgãos consultivos da UE. A EU disponibiliza adicionalmente documentos orientadores e de suporte ao Pacto Ecológico Europeu (como por exemplo Comunicações da Comissão) , onde

14 REVISTA TÉCNICA

Figura 1 - Políticas gerais do Pacto Ecológico. Fonte imagem: h ttps://eur-lex.europa.eu/

podem ser analisadas as estratégias base das principais políticas e medidas necessárias para pôr em prática o Pacto Ecológico Europeu. Estão previstas atualizações em função da evolução das necessidades e à medida que as respostas políticas forem formuladas.

Todas as ações e políticas da UE terão de contribuir para a consecução dos objetivos do Pacto Ecológico Europeu. A importância do tema reforçou a necessidade de que a sustentabilidade fosse critério para a definição de investimentos, uma vez que as decisões estratégicas de orientação empresarial são essenciais como suporte de implementação de medidas ambientalmente ajustadas, socialmente justas e que contribuam para a prosperidade organizacional.

Esta nova orientação de sustentabilidade exigiu, nomeadamente, que o Parlamento Europeu e o Conselho adotem a taxonomia para classificação de atividades sustentáveis do ponto de vista ambiental. A sustentabilidade deve estar mais integrada no quadro de governação empresarial, uma vez que muitas empresas continuam a centrar-se demasiado no desempenho financeiro a curto prazo, em comparação com aspetos do próprio desenvolvimento e sustentabilidade a longo prazo. Ao mesmo tempo, as empresas e as instituições financeiras terão de divulgar mais abertamente os respetivos dados ambientais e climáticos, para que os investidores sejam plenamente informados sobre a sustentabilidade dos seus investimentos. Com este fim em vista, a Comissão reviu a Diretiva Divulgação de Informações Não Financeiras. Para assegurar a gestão adequada dos riscos ambientais e das oportunidades de atenuação, reduzindo os custos de transação associados, a Comissão irá igualmente apoiar, na UE e a nível internacional, as empresas e outras partes interessadas no desenvolvimento de métodos contabilísticos normalizados do capital natural.

A UE exigirá ainda o reporte de acordo com as normas os European Sustainability Reporting Standards (ESRS), em desenvolvimento pelo European Financial Reporting Advisory Group (EFRAG).

2. Diretiva de Reporte de Sustentabilidade Corporativo

No quadro seguinte apresenta-se a cronologia da Diretiva de Reporte de Sustentabilidade Corporativo (CSRD):

Outubro 2014 Dezembro 2019 Dezembro 2022

Publicação da NFRD (Diretiva de relato não financeiro) que requer que empresas europeias de interesse público com mais de 500 trabalhadores, publiquem informações ESG.

Publicação do Pacto Ecológico Europeu, aumentando as ambições de investimento sustentável.

Publicação da CSDR, de modo a aumentar as ambições da EU na sequência do Pacto Ecológico Europeu.

Assim, e de modo a articular os requisitos de relato com os objetivos do Pacto Ecológico Europeu, a Comissão Europeia publicou a proposta de Diretiva de comunicação de informações sobre a sustentabilidade das empresas (CSDR – Corporate Sustainability Reporting Directive).

A diretiva relativa ao relato de sustentabilidade das empresas, do inglês Corporate Sustainability Reporting Diretive ou CSRD (Diretiva (EU) 2022/2464 de 14 de dezembro), adotada em novembro de 2022, obriga as empresas ao reporte/divulgação de informações sobre os seus impactes a nível ambiental, social incluindo os direitos humanos e ainda em fatores de governação.

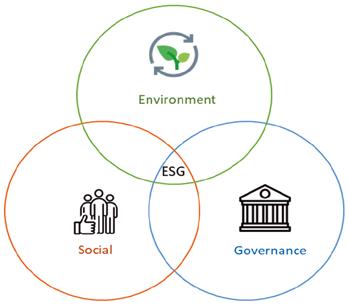

Atualmente o desempenho não financeiro das organizações tem cada vez mais relevância para as diversas partes interessadas, nomeadamente o desempenho ambiental, social e de governance (ESG – Environmental, Social and Governance).

Com a CSRD a Comissão pretende contribuir para os objetivos definidos no “Plano de ação: Financiar um crescimento sustentável”:

• “reorientar os fluxos de capitais para investimentos sustentáveis, a fim de assegurar um crescimento sustentável e inclusivo;

• gerir os riscos financeiros decorrentes das alterações climáticas, do esgotamento dos recursos, da degradação do ambiente e das questões sociais;

• e ainda promover a transparência e a visão a longo prazo nas atividades económicas e financeiras.”

3. Normas de relato de sustentabilidade

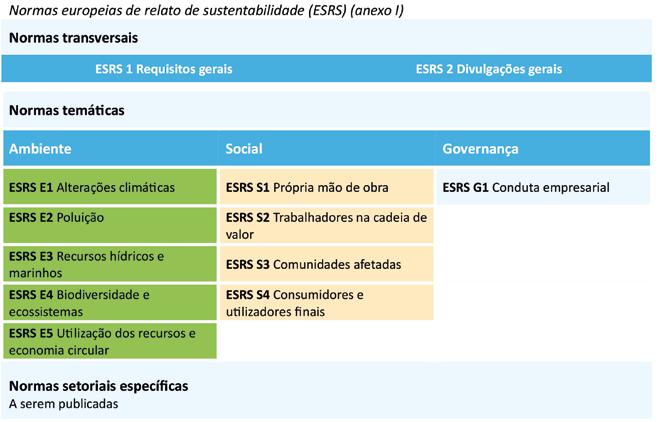

De acordo com o Regulamento Delegado (UE) 2023/2772 da Comissão de 31 de julho de 2023 publicado a 22/12/2023 que complementa a Diretiva 2013/34/UE do Parlamento Europeu e do Conselho, o relato de informações sobre sustentabilidade das empresas deverá

15 REVISTA TÉCNICA

ser feito de acordo com as normas EFRAG: European Sustainnability Reporting Standards (ESRS).

Existem 3 categorias das ESRS: (a) normas transversais; (b) normas temáticas (normas Ambientais, Sociais e de Governação); e (c) normas setoriais específicas. As normas transversais e as normas temáticas são independentes do sector, o que significa que se aplicam a todas as empresas, independentemente do sector ou sectores em que operam.

As normas ESRS tem como objetivo especificar as informações que uma empresa deve divulgar sobre os seus impactes, riscos e opor-

tunidades materiais em relação a questões de sustentabilidade ambiental, social e de governação. Não é exigido às empresas que divulguem quaisquer informações sobre temas ambientais, sociais e de governação abrangidos pelas ESRS quando a empresa tenha avaliado o tema em causa como não material.

As informações divulgadas de acordo com as ESRS permitem aos utilizadores da declaração de sustentabilidade compreender os impactes materiais da empresa nas pessoas e no ambiente e os efeitos materiais das questões de sustentabilidade no desenvolvimento, desempenho e posição da empresa.

16 REVISTA TÉCNICA

Requisitos gerais

1. Categorias de normas ESRS, áreas de comunicação de informação e convenções de redação

2. Características qualitativas das informações

3. Dupla materialidade como base para a divulgação de informações sobre sustentabilidade

4. Devida diligência

5. Cadeia de valor

6. Horizontes temporais

7. Preparação e apresentação de informações sobre sustentabilidade

8. Estrutura das declarações de sustentabilidade

9. Ligações com outras secções da comunicação de informações por parte das empresas e informações conexas

10. Disposições transitórias

4. Processo de reporte

Apêndice A: Requisitos de aplicação

Apêndice B: Características qualitativas das informações

Apêndice C: Lista dos requisitos de divulgação introduzidos progressivamente

Apêndice D: Estrutura das declarações de sustentabilidade das ESRS

Apêndice E: Fluxograma para determinar as divulgações a incluir

Apêndice F: Exemplo da estrutura das declarações de sustentabilidade das ESRS

Apêndice G: Exemplo de inserção por remissão

5. Desafios

A adoção da nova Diretiva e das ESRS é um marco significativo na divulgação de informações de sustentabilidade, incentivando relatórios baseados em transparência e precisão, marcando um avanço significativo na equiparação da comunicação de informações não financeiras, minimizando os potenciais casos de greenwashing

Por outro lado, o processo de reporte vai permitir que as empresas acompanhem o seu desempenho e possam compará-lo com outras partes interessadas (benchmarking), nomeadamente concorrente, promovendo medidas e ações de melhoria de desempenho que efetivamente concorram para um desenvolvimento sustentável.

Alguns desafios poderão surgir no processo de reporte, quer associados à recolha de dados, quer à influência que estes devem ter no desenvolvimento estratégico das próprias empresas:

• Operar uma mudança de mentalidades, um fator essencial para que todos se questionem sobre a validade do que sempre fizeram e que estejam abertos à possibilidade de “fazer de forma diferente”;

• Implementar estratégias ajustadas para identificar a materialidade: os temas essenciais de impacto da empresa e na empresa;

• Criar redes de indicadores fiáveis: a amostragem abrangente é essencial para garantir a veracidade dos dados;

• Apostar em programas de formação que dotem as empresas de competências e conhecimento na área do ESG, quer ao nível da gestão de topo, quer nas áreas técnicas e de trabalho no terreno. Criar equipas de melhoria direcionadas;

• Promover o envolvimento da gestão de topo nos programas ESG. Deve partir deles a necessidade de implementação das medidas ESG, a análise da empresa através de indicadores ambientais, sociais e de governance e a orientação no sentido da melhoria nestas três vertentes;

• Avaliar o desempenho dos colaboradores com base na capacidade que estes demonstram para contribuírem para o desempenho EGS e o seu papel efetivo nos esforços desenvolvidos. Desta forma serão orientados para a necessidade constante do incremento da performance organizacional;

• Alargar a implementação das metodologias ESG a todas as áreas da empresa e à totalidade da sua cadeia de valor (clientes, fornecedores, colaboradores, etc);

• Desmaterializar os dados e implementar esquemas de reporte ESG just-in-time. Recolha automática, tratamento automático, reporte imediato a quem mede e a quem decide – ações em tempo útil – poupança de recursos;

• Criar perfis de competência e de percursos formativos associados ao ESG: a formação base é essencial, mas cabe às empresas orientar as competências dos seus colaboradores para o que consideram relevante para valorizar o seu desempenho;

• Participar em redes de benchmarking para comparações regulares e em plataformas de parceiros industriais nacionais e internacionais para troca de informação, fóruns de discussão, partilha de estratégias e resultados.

6. Bibliografia

Comunicação da Comissão – Pacto Ecológico Europeu de 11 de dezembro de 2019 https://eur-lex.europa.eu/legal-content/PT/TXT/HTML/?uri=CELEX:52019DC0640&from=SL

Diretiva Europeia CSRD DIRETIVA (UE) 2022/2464 Corporate Sustainability Reporting Directive (CSRD) Diretiva - 2022/2464 - EN - EUR-Lex (europa.eu)

Regulamento Delegado (UE) 2023/2772 da Comissão de 31 de julho de 2023 publicado a 22/12/2023 https://eur-lex.europa.eu/legal-content/PT/TXT/?uri=OJ:L_202302772

17 REVISTA TÉCNICA

Entre uma estratégia de sobrevivência e uma de sustentabilidade

Sílvia Machado

Diretora Executiva de Sustentabilidade da CIP

Por onde começar, então? Pelo topo. O gestor, incumbido da estrutura empresarial, deve possuir um entendimento mínimo sobre o tema em questão, a fim de facilitar o progresso rumo às metas definidas

Quando uma pequena empresa se depara com o desafio de apreender e cumprir as suas obrigações legais e se vê confrontada com o pedido de preenchimento de extensos questionários provenientes dos seus clientes e instituições financeiras, o stresse e a desmotivação, inevitavelmente, surgem.

Além de todas as obrigações em matéria fiscal, parafiscal, de segurança social, saúde e segurança no trabalho, ambiental, de licenciamento e reportes estatísticos, a necessidade de preenchimento destes questionários de sustentabilidade, que abordam questões ambientais, sociais e outras, que frequentemente incluem conceitos desconhecidos e uma miríade de siglas e acrónimos, leva o empresário a questionar se todo o esforço exigido irá valer a pena.

Desde logo, a questão de como reorganizar a estrutura interna para lidar com as novas exigências e capacitar os recursos com os conhecimentos necessários para compreender se o que é solicitado surge como um novo desafio. Adicionalmente, compreender como medir ou contabilizar o que é solicitado torna-se imperativo. Muitas das informações solicitadas abarcam diversas áreas da estrutura da empresa, exigindo, assim, um trabalho em equipa e a colaboração de todos os envolvidos. Embora o início deste processo possa demostrar-se desafiador, é de ressaltar que podem emergir oportunidades promissoras.

Por exemplo, ao realizar a avaliação da pegada ambiental e constatar um desempenho acima da média, a empresa pode utilizar essa informação de maneira vantajosa para a sua imagem corporativa e na promoção dos seus produtos. Além disso, existe uma possibilidade concreta de identificar áreas passíveis de melhoria durante essa mesma avaliação. O cumprimento rigoroso dos requisitos legais serve para prevenir possíveis litígios e custos imprevistos, proporcionando maior segurança e previsibilidade.

Caso os colaboradores se sintam mais motivados e envolvidos após o processo, é plausível esperar um aumento na produtividade. A melhoria da reputação perante instituições financeiras pode resultar em condições de crédito mais favoráveis e, passada essa imagem, ter impacto em termos de mercado.

Em última análise, o esforço despendido pode, de facto, valer a pena.

Por onde começar, então? Pelo topo. O gestor, incumbido da estrutura empresarial, deve possuir um entendimento mínimo sobre o tema em questão, a fim de facilitar o progresso rumo às metas definidas. Capacitar os colaboradores para compreender e implementar as mudanças propostas é um passo crucial, mas, mesmo que as responsabilidades sejam distribuídas entre os membros da equipe, é imprescindível que o gestor compreenda os objetivos finais de uma estratégia de sustentabilidade.

Sem essa sensibilidade por parte da liderança, será difícil alcançar uma empresa verdadeiramente sustentável – aquela que contribui para o desenvolvimento de uma sociedade justa, com um impacto ambiental mínimo e que é concebida para perdurar no tempo.

Artigo originalmente publicado no Expresso Online.

18 REVISTA TÉCNICA

Impacto das energias renováveis nas propriedades dos produtos cerâmicos – testes de cozedura no forno híbrido do CTCV

Inês Rondão, Luc Hennetier, Victor Francisco

Centro Tecnológico da Cerâmica e do Vidro, Coimbra

O trabalho desenvolvido na agenda Ecocerâmica e Cristalaria de Portugal, inclui o estudo de fornos e soluções de queima, com ênfase em sistemas energéticos alternativos tendo em vista a descarbonização das indústrias da cerâmica e do vidro. Pretende-se encontrar e validar sistemas energéticos para fornos, que sirvam de alternativa aos atuais, que utilizam gás natural, e por conseguinte, têm associadas emissões de carbono inviabilizando o cumprimento das metas de descarbonização da indústria e dos princípios DNSH (“Do No Signi-

queimadores preparados para misturas de gás natural e hidrogénio até 50%vol. e resistências elétricas, que possibilitam também cozedura em regime puramente elétrico.

Estão em curso testes de cozedura com gás natural e eletricidade, sendo que os ensaios utilizando estes vetores energéticos servem para criar um padrão das propriedades das diversas tipologias de materiais cerâmicos (porcelana, grés e faiança), dos consumos ener-

A instalação de um sistema misturador de gases, desenvolvido pela PRF, irá permitir criar misturas de gás natural (fornecido através da rede distribuição de gás) e hidrogénio (fornecido em garrafas), para alimentar o forno intermitente atrás referido e um outro forno de rolos, demonstrador de escala pré-industrial (12m), que se encontra em fase de projeto.

Desta forma será possível avaliar a influência da alteração do combustível nas propriedades físicas e químicas dos produtos, impacto no tempo de vida dos fornos e mobiliário de cozedura. Para além das propriedades dos materiais, como as propriedades mecânicas, porosidade, brilho, cor, etc., serão também avaliadas as emissões gasosas e consumos energéticos, o que permitirá fazer um estudo de viabilidade ambiental e económica.

Esta unidade de mistura, constitui por si só, também um demonstrador de tecnologia, na medida em que é um piloto de uma instalação, que as indústrias da cerâmica e do vidro terão de implementar nas suas unidades produtivas, caso optem por trabalhar com misturas de metano e hidrogénio, e estas não sejam fornecidas através da rede de distribuição.

Este trabalho em parceria com várias empresas dos sectores da cerâmica irá permitir validar estas tecnologias, dar confiança ao sector e alavancar a integração das mesmas em ambiente industrial.

Neste momento, está a decorrer a reconversão de fornos de alguns dos parceiros industriais, sendo este trabalho de escala pré-industrial do CTCV, essencial para assegurar uma transição energética com baixo nível de risco para as empresas.

21 REVISTA TÉCNICA

A reextração mineira e o reprocessamento mineral em Portugal

António José Ferreira da Silva

Centro Tecnológico da Cerâmica e do Vidro, Coimbra

O recente enquadramento legal alusivo à atividade mineira em Portugal, através da publicação do Decreto-Lei n.º 30/2021, de 7 de maio, alterado pela Lei n.º 10/2022, de 12 de janeiro, veio realçar, no n.º 3 do artigo 4.º, que são igualmente considerados como depósitos minerais, as ocorrências de materiais inorgânicos qualificadas como tal e com interesse económico resultantes de deposição de materiais de operações mineiras, sendo reguladas pelo próprio Decreto-Lei n.º 30/2021, na sua redação atual e pelo regime jurídico de resíduos de extração mineira através do Decreto-Lei n.º 10/2010, de 4 de fevereiro, alterado pelo Decreto-Lei n.º 31/2013 de 22 de fevereiro.

A crescente pressão global no acesso aos recursos minerais por motivos de forte aumento populacional, industrialização, digitalização e aceleração da transição energética, entre outros fatores que emanaram da extensa terceirização asiática e de políticas irrefletidas de desindustrialização europeia e às demais circunstâncias inerentes da enviesada perceção da opinião pública (e comunicação social) da indústria mineira e transformadora e da também muito exigente regulação ambiental, culminou no presente e decisivo contexto de criticidade de bens minerais na Europa e que, recentemente, estabeleceu 34 matérias-primas críticas – MPCs de um total de 70, 16 das quais estratégicas, naquela que foi a 5.ª atualização de um inventário já iniciado em 2011 pela Comissão Europeia, com apenas 14 MPCs de um total de 41 [COM(2023) 160 final].

Muito em breve, acredita-se que esta conjuntura, certamente, equacionará o efetivo reaproveitamento de antigas áreas mineiras em solo europeu, algumas com acrescidos passivos ambientais, permitindo a repetição da atividade extrativa e transformadora, ou seja, a reextração mineira e o reprocessamento mineral de escombreiras de menor teor e/ou depósitos de resíduos de extração (e concentração/ /refinação) como importantes fontes para mais eficientemente extrair e beneficiar minérios e outros geomateriais ricos em minerais e metais, sejam ou não críticos e estratégicos, para assim se produzirem materiais de elevado valor económico.

Estes procedimentos alternativos, cujo ponto de partida são materiais naturais e/ou processados mais disponíveis à superfície, serão também potenciados pelos atuais constrangimentos no licenciamento de raiz de uma atividade do setor primário, como é a mineira, e que derivam da singular regulação ambiental na Europa, que atualmente gera grandes entraves ao normal acesso ao território e ao in-

vestimento mais eficaz nesta indústria. Em Portugal, de grosso modo e de acordo com o legalmente estabelecido, antevêem-se custos de capital e operacionais mais baixos, assim como uma possível redução de encargos de exploração aos municípios e ao Estado que deriva de um compromisso de recuperação e revitalização de passivos ambientais, pelo que alguns projetos mineiros e industriais podem efetivamente ser desenvolvidos, de forma a recuperar os recursos minerais que podem ter sido deixados para trás ou que não eram de todo passíveis de serem extraídos e concentrados com as metodologias de processamento disponíveis à data.

De facto, a reextração mineira ou remining responsável de MPCs pode incluir a aplicação de tecnologias mais avançadas e eficientes de caracterização e de reprocessamento mineral complementadas com as melhores práticas disponíveis para reduzir e mitigar impactes ambientais e sociais, harmonizando a geração de benefícios económicos com o bem-estar das comunidades, associações e autoridades locais. Na União Europeia – UE, os decisores políticos devem dar prioridade a projetos de remining e reprocessing, assim como a (re)valorização e reciclagem de metais no âmbito do enquadramento estratégico da Lei das Matérias-Primas Críticas ou Critical Raw Materials Act [COM(2023) 160 final], uma vez que estes contribuirão para a tão ambicionada trajetória de reindustrialização da UE.

Nesse âmbito, realça-se o papel que o CTCV vem desempenhando como Centro de Tecnologia e Inovação em Portugal, no sentido da melhoria da sua capacidade instalada para apoio e otimização de futuras atividades de reextração/reexploração e de reprocessamento mineral, na medida em que as empresas mineiras e transformadoras portuguesas estão cada vez mais conscientes do potencial avanço tecnológico e dos intrínsecos resultados económicos quando de facto melhor se determinam os mais variados parâmetros mineralógicos, granulométricos, reológicos, litogeoquímicos, físico-mecânicos e, subsequentemente, se otimizam processos de beneficiação mineral, i.e., melhoria de atividades de engenharia de processo mineiro para novos materiais, produtos e aplicações.

COM(2023) 160 final]: Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO que estabelece um quadro para garantir um aprovisionamento seguro e sustentável de matérias-primas críticas e que altera os Regulamentos (UE) 168/2013, (UE) 2018/858, (UE) 2018/1724 e (UE) 2019/1020.

22 REVISTA TÉCNICA

Who am I ?

TRATAMENTO DE EFLUENTES SEM QUÍMICOS

www.ventilaqua.com | ventilaqua@ventilaqua.com | 239 437 336 TECNOLOGIA INOVADORA SISTEMA PATENTEADO TECNOLOGIA NACIONAL TECNOLOGIA COMPROVADA 100% REUSO DE ÁGUA 100% REUSO DE PASTA INDÚSTRIA CERÂMICA

Pedra portuguesa – património mundial e impacto do seu reconhecimento

Luís Lopes 1 , Marta Peres 2 , Célia Marques 3 , Luís Martins 2 1 ICT – Instituto Ciências da Terra, Pólo Évora, FCT, Universidade de Évora, Escola de Ciência e Tecnologia, Departamento de Geociências; Associação Portuguesa de Geólogos; 2 ACPMR – Associação Cluster Portugal Mineral Resources; 3 ASSIMAGRA – Associação Portuguesa da Indústria dos Recursos

Portugal tem três pedras classificadas como “HERITAGE STONE”.

A designação “Heritage Stone” (inicialmente Global Heritage Stone Resource e “Pedra Património”, em português), visa o reconhecimento internacional das pedras naturais que, como recurso geológico, alcançaram ampla utilização na cultura humana. Os Mármores de Estremoz (2016) a Brecha de Arrábida (2022) e o Lioz (2019) foram as três primeiras litologias portuguesas a serem reconhecidas como Heritage Stone. Estas três pedras fazem parte do primeiro conjunto de trinta e duas pedras pertencentes a dezassete (17) países identificados no site da “Heritage Stone Subcommission” da “Heritage Commission on Geoheritage” (https://iugs-geoheritage.org/) pertencente à União Internacional das Ciências Geológicas (UNESCO/IUGS).

Esta comissão foi fundada no 35º Congresso Geológico Internacional (Cidade do Cabo, África do Sul) em 2016. Entretanto o número de pedras com este reconhecimento aumentou para 42. Outras estão em vias de o conseguir e no próximo Congresso Geológico Internacional (https://igc2024korea.org/ – Busan, Coreia do Sul 25-31 de agosto de 2024), será lançado um livro com as primeiras “Heritage Stones” reconhecidas (50).

Desde que se anunciou a atribuição do reconhecimento dos Mármores de Estremoz com a GHSR, temos sido procurados por diversas empresas para saberem o alcance deste reconhecimento e como este lhes pode ser útil.

Nas reuniões do subcomité discute-se o assunto e defende-se que o reconhecimento é essencialmente científico e que não deve ser utilizado para fins comerciais. A atribuição de um certificado no âmbito do IUGS é uma aspiração legítima que permite dar mais relevância à importância das pedras como preservação das culturas onde foram utilizadas.

Quando o certificado é tornado público, quem defende esta proteção, tem de aceitar que não é possível controlar a sua utilização pelas empresas para promover o seu material.

Certificados reconhecimento IUGS

Sabemos que quando o Património Cultural é reconhecido como Património Mundial pela UNESCO, as visitas e todo o Marketing Turístico envolvente aumentam.

O Sector da Pedra Natural em Portugal, exporta uma variedade de pedras naturais e trabalhos por medida, incluindo Lioz e Mármore de Estremoz. No caso da Brecha da Arrábida, por não ter explorações ativas devido às suas reservas se encontrarem praticamente todas no Parque Natural da Arrábida (criado em 1971, a sul de Lisboa), não tem valor económico relevante para empresas que apenas vendem e/ou processam os blocos que ainda têm em stock. Este stock deveria, e aqui sim, ser protegido com a finalidade de restauro e conservação do património edificado

O reconhecimento de uma pedra como “Heritage Stone” é positivo, reconhecido pelas empresas e ocasionalmente utilizado em campanhas de marketing.

Os autarcas dos municípios onde ocorrem as rochas têm expectativas de que este reconhecimento possa fomentar e criar oportuni-

24 REVISTA TÉCNICA

dades de emprego na indústria extrativa e transformadora e ainda que possa atrair mais turismo, talvez diferenciado, para a sua Região.

A discussão em relação às pedras consideradas património, e ao tratamento dado a este reconhecimento, motivou os autores deste artigo, através de inquirição a vários stakeholders, a tentar perceber o nível de conhecimento sobres as pedras portuguesas reconhecidas e o

seu posicionamento sobre o tratamento a dar a este reconhecimento.

Foi aplicado um questionário a 240 Sócios da ASSIMAGRA e 87 Sócios da ACPMR. Obtivemos 65 respostas e o objetivo foi analisar a possibilidade de futuras estratégias de marketing respeitando a necessidade de equilibrar a preservação do equilíbrio do significado cultural da pedra, com o aumento da atratividade para o consumidor.

25 REVISTA

TÉCNICA

Mármore como elemento estrutural nas traseiras do Altar-Mor da Sé de Évora.

Pia batismal da Igreja Italiana de Lisboa

Brecha da Arrábida na entrada do Convento de Jesus em Setúbal Lioz e Brecha da Arrábida no revestimento das paredes da estaçã o do Caminho de Ferro em Maputo, Moçambique

As respostas revelaram que 63% dos participantes nesta pequena pesquisa, não conhece o reconhecimento “Heritage Stone” e dos que têm algum conhecimento, 54% não sabiam que Portugal tem três pedras classificadas.

Apesar do desconhecimento sobre o conceito de pedras patrimoniais e o seu reconhecimento em Portugal, a pesquisa revelou um

forte apoio ao uso do reconhecimento como parte de uma estratégia de marketing e comercialização para as pedras naturais:

81% dos entrevistados acreditam que o reconhecimento pode aumentar a confiança do cliente;

98% dos participantes concordam que o reconhecimento pode atrair compradores que valorizam materiais naturais com significado histórico;

81% consideram útil envolver museus, instituições culturais e outras organizações para a promoção;

70% apoiam a aplicação de cotas de exploração das pedras patrimoniais para garantir a sua existência futura e a preservação de monumentos.

Esta pequena pesquisa, que abre portas para a construção de uma Estratégia de Marketing para as pedras reconhecidas como “Heritage stone”, permitiu concluir que:

É importante alinhar as estratégias de marketing com princípios éticos, sustentáveis e de património cultural;

O valor de uma pedra reconhecida como Património, pode abranger várias dimensões: cultural, histórica, estética e económica.

As Estratégias de Marketing e Comercialização de pedras patrimoniais devem desempenhar um papel na promoção do seu reconhecimento e no aumento da sua presença no mercado.

Como apontamento final damos conta que a Comissão em Património Geológico não se opõe a que nas estratégias de marketing das empresas seja referido a distinção das pedras como “Heritage Stone” ou “Pedra Património”, o que não poderá é ser utilizado o logotipo da IUGS nas estratégias de marketing empresarial.

Os certificados foram inicialmente entregues aos subscritores das propostas, e porque tal reconhecimento é do interesse público, foram entregues à guarda da ASSIMAGRA – Associação Portuguesa da Indústria dos Recursos.

26 REVISTA TÉCNICA

Duas variedades de Lioz no Palácio do Itamaraty, Rio de Janeiro – Brasil.

Pedreira de “Mármore de Estremoz”, em Vila Viçosa

Inovação social vs Transição Energética Justa no Lufapo Hub

Ana Carvalho

Centro Tecnológico da Cerâmica e do Vidro*Lufapo Hub, Coimbra

O Lufapo Hub, projeto promovido e gerido pelo Centro Tecnológico da Cerâmica e do Vidro inspirado em iniciativas internacionais e nacionais de sucesso e nas novas políticas económicas que privilegiam a cocriação, a inovação inclusiva e o empreendedorismo, tem como foco a dinamização das indústrias criativas e o fomento da incubação e aceleração de ideias, potenciando sinergias com as indústrias tradicionais e tecnológicas, foi uma das 15 incubadoras selecionadas a nível nacional pelo Programa EDP Energia Solidária para apoiar a comunidade a criar projetos com uma componente de inovação social e de transição energética justa.

Ou seja, com este programa, pretendem-se desenvolver projetos que tenham como objetivo dar resposta a um problema social e que gerem a mudança positiva para um ou mais dos públicos-alvo sensíveis definidos, que promovam inequivocamente a transição energética justa.

A transição energética justa é um conceito fundamental relativo às mudanças climáticas num cenário global, principalmente no que se refere à obtenção de energia a partir de fontes mais limpas e renováveis. Esta transição tem extrema importância, pois a energia é indispensável para a sobrevivência humana e grande parte desta energia não é obtida de forma sustentável e por outro lado não é acessível a todos. O conceito energia é também bastante lato neste âmbito da

transição energética justa, pois aborda os recursos e a vida como formas de energia considerando que a sua poupança também contribui para a transição justa.

O conceito de inovação social torna-se mais desafiante, em especial quando conciliado com o tema da energia. Considera-se que o empreendedorismo social é um processo de criação de soluções inovadoras e geradoras de valor para problemas da sociedade, importantes e negligenciados, que se tornam uma inovação social quando o seu impacto é comprovadamente maior do que as soluções já existentes e implementadas. Contudo, há que ter em consideração o público-alvo, uma vez que o projeto deverá ter um impacto positivo junto de pessoas ou grupos em situação de vulnerabilidade, trabalhadores da economia social, estudantes ou comunidades mais isoladas.

Desta forma, a fundação EDP, lançou o programa EDP Energia Solidária 2024 (https://www.fundacaoedp.pt/pt/conteudo/edp-solidaria), com uma dotação de 900.000€ para projetos entre 15.000€ e 100.000€ (candidaturas abertas de 1 a 31 de maio de 2024). Serão aceites e financiados projetos cujo objetivo seja dar resposta a um problema social e que gerem a mudança positiva para um ou mais dos públicos-alvo, que promovam inequivocamente a transição energética justa.

Neste âmbito, existem diversos temas enquadráveis, tais como: a eficiência energética e energias renováveis: projetos que promovem a eficiência energética de edifícios/casas e/ou a utilização de energias renováveis; a inclusão energética: projetos de combate à pobreza energética e promoção do conforto térmico; mobilidade sustentável; educação/capacitação; economia circular; património natural e biodiversidade.

O CTCV (Centro Tecnológico da Cerâmica e do Vidro), através da sua unidade de incubação Lufapo Hub pode apoiar as entidades interessadas em candidatarem-se a estes e outros projetos no âmbito da transição justa e inovação social.

Bibliografia

Regulamento - EDP Energia Solidária. Fundação EDP. Março 2024.

27 REVISTA TÉCNICA

LOFT® Stoneware – A pasta MCS® para grés de baixa temperatura de cozedura

C. Miranda 1 , G. Oliveira 2 , M. Marques 3 , P. Guedes 4 , P. Mónica 5 , P. Vigário 6 , S. Batista 7 , A. T. Fonseca 8 (1) Mota II Soluções Cerâmicas, SA - ZI L34 3770-059 Oiã Portugal, claudia.miranda@mota-sc.com ; (2) Mota Pastas Cerâmicas, SA - ZI Vagos L4-5 3840-385 Vagos Portugal, gisela.oliveira@mota-sc.com ; (3) Mota II Soluções Cerâmicas, SA - ZI L34 3770-059 Oiã Portugal, manuela.marques@mota-sc.com ; (4) Mota Pastas Cerâmicas, SA - ZI Vagos L4-5 3840-385 Vagos Portugal, pedro.guedes@mota-sc.com ; (5) Mota II Soluções Cerâmicas, SA - ZI L34 3770-059 Oiã Portugal, paulo.monica@mota-sc.com ; (6) Mota II Soluções Cerâmicas, SA - ZI L34 3770-059 Oiã Portugal, paulo.vigario@mota-sc.com ; (7) Mota II Soluções Cerâmicas, SA - ZI L34 3770-059 Oiã Portugal, sofia.batista@mota-sc.com ; (8) DEMAC - Universidade de Aveiro - Aveiro 3810-193 Portugal, atm@ua.pt

Palavras-chave: grés, grés porcelânico, eficiência energética, descarbonização, economia circular

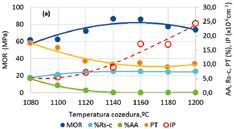

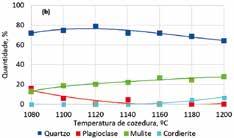

Face às novas premissas que de há tempos a esta parte orientam o exercício de qualquer atividade industrial – eficiência energética, sustentabilidade, economia circular e descarbonização –, a MCS® Portugal pôs em marcha um novo projeto de IDI para o período 2022-23, que foi enquadrado no âmbito do Consórcio ECP – Ecocerâmica e Cristalaria de Portugal, das Agendas do PRR. Este projeto tem como objetivo a produção de pastas cerâmicas vitrificáveis, a temperaturas que são 50-100ºC inferiores às até agora usadas na produção da louça doméstica, tipicamente 1180ºC no caso do grés e 1350ºC no caso da porcelana. Estas pastas, que receberão a designação comercial LOFT®– Low Firing Temperature e serão comercializadas nas versões LOFT Stoneware e LOFT Porcelain, estão a ser desenvolvidas com recurso a uma nova metodologia de formulação, tendo em conta o facto de 60-80% do seu volume ser de fase líquida à temperatura de cozedura. No caso concreto da pasta de grés – a única que abordaremos neste poster –, também se recorreu, para além disso, à incorporação de resíduos industriais, escolhidos de acordo com os objetivos do projeto, sem esquecer os aspetos relacionados com a saúde e a segurança, ao longo de toda a cadeia produtiva. A pasta LOFT Stoneware, à luz da NP 4555-1(1), já é classificada como grés (0,5%<AA≤3%) quando cozida a 1100ºC (AA=2,4%) e como grés porcelânico (AA≤0,5%) se cozida a 1125ºC (AA=0,3%), temperatura estimada a partir da figura 1a). Um segundo parâmetro que se realça no comportamento da pasta LOFT Stoneware é a sua elevada resistência à deformação piroplástica, traduzida pelo PI-Índice de Piroplasticidade, resistência essa que é tanto maior quanto menor for este PI (ver tabela I e figura 2)(2). De facto, comparando os índices da pasta LOFT Stoneware com os das pastas PG90i e PGCR (pastas MCS® de grande consumo) com absorção de água similar, é evidente a qualidade referida: IPLS=5,4x10 -6 cm-1 (AA=2,4%) contra IPPG90i= 15,1x10 -6 cm-1

(AA=3,0%) ou PLS=8,9x10 -6 cm-1 (AA=0,1%) contra IPPGCR =14,2x10 -6 cm-1 (AA=0,1%). Por fim, acentua-se a grande estabilidade dimensional da pasta LOFT Stoneware, que entre 1120ºC e 1200ºC (∆T=80ºC) apresenta uma variação máxima da retração seco-cozido de apenas 0,5%, enquanto a variação da densidade aparente se limita a 1,7%, entre 2,350 e 2,309 g/cm3. Em suma, a pasta LOFT Stoneware apresenta-se como uma solução que concretiza os objetivos de eficiência energética, sustentabilidade, economia circular e descarbonização, compaginando a produção cerâmica com as exigências civilizacionais dos tempos atuais.

Introdução

Os Pressupostos

A base científica que suporta o desenvolvimento da pasta LOFT Stoneware para a monocozedura de louça doméstica em grés, entronca na procura duma resposta científica à seguinte questão: a) por que razão uma pasta cerâmica de grés ou de porcelana (pastas vitrificáveis), quando tratada termicamente a 900-1000ºC já desenvolve resistências mecânicas à flexão de 10 -15 MPa?

Não sendo previsível que àquelas temperaturas já esteja presente a fase líquida originada pela fusão dos feldspatos alcalinos que entram na composição da pasta (1120ºC - 1140ºC), tal só pode ser justificado se na fase inicial da cozedura dos produtos (pré-aquecimento, abaixo de 1000ºC e, com frequência, uma taxa de aquecimento ≤7,5ºC/minuto) ocorrer a formação de ligações sólidas entre as partículas, típicas do estágio inicial da sinterização em fase sólida(3). Contudo, uma vez formadas, essas ligações inibem o movimento relativo das partículas, necessário para concretizar a fase de rearranjo, que representa a maior contribuição para a densificação dos sistemas sinterizados na presença de fase líquida, como é o caso do grés e da porcelana.

28 REVISTA TÉCNICA

A retoma da mobilidade das partículas do sistema, após a fusão dos feldspatos, só ocorrerá se as ligações sólidas formadas no pré-aquecimento forem destruídas por ação da fase líquida feldspática. Contudo, para que tal se verifique, será necessário que essa fase líquida se forme, se redistribua dentro do sistema, molhe as superfícies sólidas e dissolva as ligações sólidas já formadas. Todas estas etapas são consumidoras de tempo e de energia, e daí uma segunda questão: b) se anteciparmos o rearranjo, gerando no sistema uma fase líquida prematura que o concretize e evite a formação das referidas ligações sólidas entre as partículas, será ou não possível reduzir a temperatura e o tempo necessários para densificar o sistema? Os resultados alcançados mostram-nos que sim, validando deste modo os pressupostos que basearam o desenvolvimento da solução encontrada.

Resultados principais

Do ponto de vista das vantagens advindas do abaixamento da temperatura de cozedura dos produtos cerâmicos, não restam dúvidas: os custos energéticos e de emissão de CO2 por unidade de massa de produto tratado reduzem-se, o que se traduz no aumento da eficiência na utilização de fatores tão essenciais, como são a energia e o ambiente (figura 1a).

Se fixarmos como objetivo industrial a fabricação de produtos com a classificação Grés (AA≤3%), será então suficiente tratá-los a 1100ºC, o que representa uma redução de 80ºC, face à temperatura até agora usada. Quando isoladamente analisado, isto representa “apenas” uma redução de cerca de 7% da energia útil, mas o potencial de redução das perdas caloríficas, decorrentes do abaixamento da temperatura, é ainda significativo, o que nos permite estimar uma redução do consumo térmico específico entre 10 e 12,5%, dependendo do estado de conservação dos equipamentos e dos sistemas da cozedura.

Por outro lado, o facto de não se detetar sequer vestígios dos feldspatos alcalinos (ortóclase, microclina e albite) usados na formulação da pasta, já a 1080ºC (figura 1 b), e a esta temperatura já se ter atingido 4,5% de absorção de água, são reveladores de que houve uma fase líquida que esteve disponível desde cedo (fase líquida prematura), que para além de antecipar a fusão dos feldspatos alcalinos, contribuiu para que os mecanismos de solução-precipitação, que conduzem à formação de novas fases cristalinas, nomeadamente de mulite, se tonassem operativos a baixa temperatura, contribuindo para a elevada resistência à deformação piroplástica da pasta LOFT Stoneware (figuras 1a e 2 ).

Conclusões

Os resultados obtidos põem em evidência que a pasta LOFT Stoneware é uma solução que se compagina com os objetivos que devem nortear o exercício de qualquer atividade industrial, a saber: eficiência energética, sustentabilidade, economia circular e descarbonização.

Figura 1 - (a) Propriedades físicas da pasta LOFT Stoneware cozida entre 1180 e 1200ºC; (b) Variação da composição mineralógica fração cristali na da pasta LOFT Stoneware , com a temperatura de cozedura.

Figura 2 - Deformação piroplástica da pasta LOFT Stoneware às diversas temperaturas de cozedura usadas. Termos de comparação: pasta plástica de grés PG90i para louça doméstica, pasta plástica de grés para louça de forno PGCR e pasta plástica de porcelana para louça doméstica PT. A sequência usada na tabela mantém-se na fotografia anexa.

A redução da temperatura de cozedura e a incorporação de resíduos industriais na formulação das pastas, como as proporcionadas pela pasta LOFT Stoneware, ajudam as empresas cerâmicas a concretizar aqueles objetivos, sem que daí resulte qualquer prejuízo para a capacidade de desempenho dos produtos. Constitui, por isso, uma solução inovadora com que o mercado poderá contar em breve.

Bibliografia

1 - NP 4555-1 (2019). Louça cerâmica utilitária Parte 1-Especificações.

2 - Yeşin, D.Y. and Özel, E., (2012). Evaluation of pyroplastic deformation in sanitaryware porcelain bodies. Ceramics International. 38, 1399–1407.

3 - Randall M.G., Suri, P. and Park, S.J., (2009). Review: liquid phase sintering. Journal of Materials Science. 44, pp 1–39.

29 REVISTA TÉCNICA

O Papel Essencial do ESG na Transformação do Setor da Cerâmica em Portugal

bten - business & technology experts network

As alterações climáticas colocam questões fundamentais e prementes para toda a Sociedade pela rapidez com que os fenómenos a elas associados estão a tomar lugar e pela falta de preparação da maioria das estruturas, empresas e populações para as contrariar ou se adaptarem a elas, assumindo novos hábitos, comportamentos, atitudes e adotando novas tecnologias.

Face a este desafio, a adoção de mecanismos promotores de sustentabilidade deixou de ser uma escolha e tornou-se uma necessidade urgente em todos os setores económicos, incluindo o historicamente relevante setor da cerâmica em Portugal.

Com a crescente pressão para a adoção de práticas que respeitem o ambiente, as pessoas e que assegurem uma governação responsável, as normas ESG (Environmental, Social and Governance) emergem como cruciais para guiar as empresas rumo a um futuro mais sustentável e ético. Alinhada e empenhada no Green Deal, a União Europeia chegou a um acordo sobre atividades de classificação ESG que garantirá que os investidores e outras partes interessadas tenham acesso a informações fiáveis e comparáveis, relacionadas com a proteção ambiental, o enquadramento social e a governança. Na regulamentação publicada a UE debruça-se ainda sobre os objetivos (o que avaliam) e as metodologias (como avaliam) destas notações.

As classificações ESG têm já impacto nas decisões de investimento e, com a sua plena adoção, isto contribuirá́ para reforçar a cultura de transparência sobre o impacto das empresas nas pessoas e no ambiente, reduzirá o greenwashing e promoverá investimentos mais sustentáveis.

Esta medida assume ainda maior importância quando, como está previsto, for implementada no médio prazo a sua obrigatoriedade em todas as cadeias de valor incluídas nos produtos comercializados no espaço europeu, equalizando assim as condições de acesso ao mercado interno, na medida em que serão igualmente aplicáveis a empresas sedeadas fora do espaço europeu.

O conhecimento detalhado do conceito ESG, enquadrado com os Ob-

jetivos da Agenda 2030 da ONU para o Desenvolvimento Sustentável, constituem excelentes referenciais, que aplicados à gestão de uma organização, seja qual for a sua dimensão, potenciam um desempenho mais eficiente, eficaz e sustentável.

Os impactos serão transversais a todos os setores, mas há que estar atentos às especificidades que importa acautelar em cada setor. Como, aliás, se pode verificar no setor financeiro onde o “Regulamento de Notações ESG” introduziu alterações ao “Regulamento de Divulgação de Finanças Sustentáveis” (SFDR), garantindo que as instituições financeiras desenvolvam e divulguem as suas próprias notações ESG, harmonizando a nomenclatura e indicadores.

O regulamento exige que os fornecedores de classificações ESG que ofereçam serviços a investidores e empresas na UE sejam autorizados e supervisionados pela Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA), contribuindo assim para proporcionar maior clareza sobre as operações dos prestadores de notações ESG, em particular na prevenção e mitigação de conflitos de interesses.

O Desafio da Sustentabilidade no Setor Cerâmico

O Setor da Cerâmica em Portugal enfrenta múltiplos desafios, nomeadamente os problemas já diagnosticados, como sejam o elevado preço da energia, a dependência da tecnologia, a falta de dimensão, o reduzido enfoque nas necessidades do cliente final, a reduzida fle-

30 REVISTA TÉCNICA

xibilidade de produção, a necessidade de enfrentar uma concorrência mais conceituada e com marcas muito bem estabelecidas, com prestígio no mercado mundial, por um lado, e por outro, por produtos de preço inferior provindos da China e Brasil entre outros países.

A dinâmica de mudança que a tecnologia impôs à Sociedade em geral, trouxe um avolumar de produtos sucedâneos para uma boa parte das aplicações da cerâmica, restringindo a procura em alguns mercados e condicionando os preços noutros. Para além destes, é preocupante a constatação de que as normas de proteção ambiental e social em vigor no espaço europeu não são respeitadas por muitos outros países fora deste espaço, podendo alegar-se que a indústria portuguesa não está a concorrer nas mesmas condições que os seus concorrentes internacionais, ou seja, no limite não se verifica existir livre concorrência.(1)

A Anotação ESG demonstra assim ser um problema imediato na sua adoção, pela necessidade de transformação tecnológica, de metodologias e de fontes de energia para a sua laboração, mas por outro lado permite garantir, às indústrias que a adotem em toda a cadeia

de valor maior probabilidade de persistência do mercado, quer por maior reconhecimento dos clientes finais, quer pela exclusão de concorrentes que as não cumpram no mercado europeu.

No contexto de adoção das ESG, as principais questões que a Indústria de Cerâmica Portuguesa tem de enfrentar são:

• Consumo de Energia e Emissões de Carbono – O setor da cerâmica, especialmente na produção de cerâmica plana, como sejam os azulejos e os ladrilhos, é intensivo em energia, o que resulta em significativas emissões de carbono. A transição para tecnologias mais limpas e eficientes é complicada pelo elevado custo de investimento, mas essencial para a redução do impacto ambiental.

• Gestão de Resíduos e Reciclagem – A produção no setor gera volumes substanciais de resíduos. A adoção de práticas de reciclagem e o aproveitamento eficiente dos recursos são passos cruciais para a minimização do impacto ambiental das atividades cerâmicas.

• Consumo de Água e Poluição Hídrica – A fabricação de cerâmica requer grandes quantidades de água, contribuindo também para a poluição hídrica. Investir em sistemas de tratamento e reciclagem de água não é apenas uma necessidade ambiental, mas uma exigência regulamentar em crescimento.

• Condições de Trabalho e Segurança – As condições de trabalho

31 REVISTA TÉCNICA