Een vraag over uw beleggingsfondsen?

Onze redactie zoekt het voor u uit.

Op de hoogte blijven van het laatste nieuws over fondsen en trackers?

Schrijf u in voor onze nieuwsbrief ‘Fondsen deze week’. Elke woensdag in uw mailbox.

Surf naar tijd.be/fondsen en ontdek ons fondsenaanbod.

Het maandelijkse magazine ‘Fonds’

Een overzicht van relevant fondsennieuws, analyses van beleggingsfondsen en trackers en interviews met internationale fondsenbeheerders.

Fund Finder: alle fondsen gebundeld in 1 tool

Inclusief koersen, rendement, handige grafieken en rating volgens het unieke kronensysteem van onze experten.

Overzichtelijk en makkelijk in gebruik.

DOSSIER AWARDS

4 14 fondsen die feller schitteren dan trackers De volgende awardwinnaars doen al jaren waarvoor ze vergoed worden: het beter doen dan hun referentie-index.

DUURZAAM BELEGGEN

16 3 vragen aan Hadewych Kuiper (Triodos)

‘Kleine bedrijven zijn altijd de aanjagers van vernieuwing.’

INTERVIEW

18 Marc Van de Gucht (Beama): ‘Onze complexe fiscaliteit is een barrière voor buitenlandse vermogensbeheerders.’

INTERVIEW

4 Michael Mohr Hoofd Xtrackers (DWS)

eEDITO

PETER VAN MALDEGEM COÖRDINATOR FONDS

Zijn er nog redenen om dure fondsen te kopen als je met een goedkope wereldwijde aandelentracker de voorbije tien jaar gemiddeld 11,6 procent rendement per jaar haalde? Almaar meer beleggers lijken op die vraag negatief te antwoorden, getuige de aanhoudende instroom in passieve indexfondsen.

‘Voor het eerst een tracker kopen vraagt meer moed dan we denken.’

Maar zeggen de rendementen uit het verleden ook iets over de toekomst? De voorbije tien jaar werden de beurzen gedomineerd door indexzwaargewichten en dus de winnaars van gisteren. Niets garandeert dat dat ook de komende jaren zo zal zijn. Bovendien is het bij een wereldwijde aandelentracker ople en voor een vals gevoel van spreiding, getuige het belang van 70 procent van Amerikaanse aandelen. In een beleggingswereld waarin het geld steeds meer in dezelfde richting stroomt, zijn dat belangrijke kanttekeningen.

Beheerders die durven af te wijken van de massa kunnen de komende jaren meer dan ooit hun waarde bewijzen.

Uiteraard bieden ook veel actief beheerde fondsen geen antwoord op die kritiek. Door dicht bij de index te blijven en hogere kosten aan te rekenen slagen ze er vaak niet in het beter te doen dan de index. Van de 541 fondsen die wereldwijd in aandelen beleggen, deed de voorbije tien jaar liefst 90 procent het slechter dan de wereldwijde MSCI World-tracker.

Toch betekent dat niet dat de rol van die actieve fondsen is uitgespeeld. Het best presterende fonds klopte de MSCI World-tracker de voorbije tien jaar met liefst 5 procentpunten per jaar. Kritische fondsbeheerders die durven af te wijken van de massa kunnen de komende jaren meer dan ooit hun waarde kunnen bewijzen.

Koopt u het best een fonds bij de bank of een goedkoop indexfonds op de beurs? Almaar meer beleggers neigen naar het laatste, maar dat betekent niet dat klassieke fondsen geen bestaansreden meer hebben. De volgende awardwinnaars doen al jaren waarvoor ze vergoed worden: het beter doen dan hun referentie-index.

Beursgenoteerde indexfondsen of trackers zi en al enkele jaren in de lift ten koste van de duurdere fondsen die u bij de bank kunt kopen. In 2023 stroomde liefst 155 miljard euro vers geld naar beursgenoteerde indexfondsen, terwijl de klassieke niet-genoteerde beleggingsfondsen een uitstroom van 33 miljard euro kenden. Het belangrijkste argument dat beleggers in trackers aanhalen is de povere prestatie van de klassieke fondsen, die het na kosten vaak slechter doen dan de trackers.

Toch zijn er klassieke beleggingsfondsen die hun kosten rechtvaardigen door een hoger rendement voor te leggen dan de indexfondsen. Wie voor een actief fonds kiest, moet op zoek naar die kleine minderheid. Die selectie kan eenvoudig lijken door de best presterende fondsen uit het verleden te kiezen, maar dan negeert u het adagium dat prestaties uit het

Prestaties uit het verleden zijn geen garantie voor de toekomst.

verleden geen garantie zijn voor de toekomst. Als de hoge return op vijf jaar het gevolg is van één uitzonderlijk jaar, dan zegt dat weinig over de kwaliteiten van de beheerder.

Beter dan alleen op zoek te gaan naar de fondsen die in hun categorie het hoogste rendement op vijf of tien jaar laten zien, wordt gekeken naar de regelmaat waarmee die prestatie werd behaald. Als het fonds elk jaar opnieuw tot de betere fondsen in zijn categorie behoort, duidt dat doorgaans op een consequente beleggingsfilosofie en op kwalitatief beheer en is de kans groter dat die prestatie aanhoudt. Ook de prestatie van het fonds in een dalende markt is een belangrijke indicator, omdat die aangeeft hoeveel risico het fonds neemt.

Al die elementen worden meegenomen in de methodologie van de Fund Awards, waarmee De Tijd en L’Echo elk jaar de best presterende fondsen in 14 beleggingscategorieën bekronen. We ze en de winnaars op een rij.

1. INTERNATIONALE AANDELEN

SISF Global Sustainable Growth

Het internationale aandelenfonds van Schroders ze e de voorbije jaren met een grote regelmaat een gemiddeld rendement, in euro, van 15,7 procent per jaar neer. Ter vergelijking: iemand die koos voor een tracker op de MSCI World haalde over dezelfde periode een jaarlijkse return van 12,8 procent. Het fonds, met bijna 6 miljard euro onder beheer, belegt in groeiaandelen met een grote marktkapitalisatie. De fondsbeheerder dankt de prestatie aan de tegendraadse strategie. ‘Hoewel we zowel Microsoft (7,4%) als Alphabet (4,3%) in portefeuille hebben, beleggen we niet in de andere vijf bedrijven van de Magnificent Seven. Die beantwoorden niet aan de strenge duurzaamheidscriteria van het fonds. Dat had natuurlijk een negatief effect op de return in 2023, maar dat werd wel gecompenseerd door andere aandelen’, zegt beheerder Charles Somers.

Totale kosten per jaar: 1,64%

ISIN: LU0557290698

Belegd vermogen: 6 miljard dollar Risicoklasse: 4

Te koop bij: Keytrade, MeDirect, ING België

Cumulatief rendement 5 jaar na kosten*

Fonds: 100,3% | Index: 73,9%

Janus Henderson Continental European Fund

Het Europese aandelenfonds van Janus Henderson Investors legde de voorbije vijf jaar een gemiddeld rendement van 12,1 procent per jaar voor. Wie over dezelfde periode voor een tracker op de Stoxx Europe 600-index had gekozen, moest zich tevredenstellen met een jaarlijks rendement van 10,2 procent. De beheerder kiest voor een zeer geconcentreerde portefeuille van slechts 40 aandelen, waarbij de farmareus Novo Nordisk, de papierproducent UPM-Kymmene en de chipmachinebouwer ASML eind 2023 de grootste drie posities waren.

Volgens beheerder John Benne is de grote flexibiliteit van de beleggingsstrategie de belangrijkste verklaring voor de goede prestatie. ‘Verder belegt het fonds structureel nauwelijks in de banksector. Dat heeft te maken met het DNA van onze beleggingsfilosofie om bedrijven te mijden die voordeel willen halen uit de schuldenhefboom. Banken zijn bij uitstek bedrijven die de rentecurve bespelen om inkomsten te boeken. Bovendien krijgen ze te maken met almaar meer regelgeving.’

SMALL- & MIDCAPS

DNCA Invest Archer Mid-Cap Europe

Het fonds van de Franse boetiek

DNCA haalde de voorbije vijf jaar een gemiddeld rendement van 13,2 procent per jaar, een pak beter dan de 8,7 procent voor de referentie-index. De beheerder hanteert een tegendraadse strategie waarbij hij bedrijven zoekt waarvan de kwaliteit verbetert, of waarvan de ware kwaliteit nog onvoldoende door de markt is opgemerkt. ‘We vermijden de favoriete aandelen van onze concurrenten of van analisten. De bedrijven waarin we beleggen worden vaak genegeerd door de markt of zijn vaak het voorwerp van overnamebiedingen’, zegt beheerder Don Fitzgerald.

De grootste posities eind 2023 waren de Nederlandse bodemonderzoeker Fugro en de Belgische holding D’Ieteren. De beheerder vermijdt vooral bedrijven die het risico lopen op overheidsinterventie, zoals de nuts- en telecombedrijven. ‘Ook grondstoffengerelateerde bedrijven zoals de olie- of mijnsector kennen we structureel een laag gewicht toe’, zegt Fitzgerald.

JPMorgan Funds US Select Equity Plus Fund

De Amerikaanse aandelenmarkt is een van de moeilijkste om te kloppen. JPMorgan Funds US Select Equity Plus Fund haalde de voorbije vijf jaar een totaal rendement van 113,3 procent, meer dan de 102 procent van de Amerikaanse S&P500-index. ‘Wat ons onderscheidt van de concurrenten is ons eigen analysemodel, waarmee we aandelen rangschikken op basis van ons fundamentele analysemodel en waarmee we onze beste ideeën kunnen bundelen’, zegt fondsbeheerder Susan Bao. JPMorgan haalde ook nog met een ander fonds (US All Cap) de top drie.

Verder hanteert het fonds een 130/30-strategie, wat betekent dat het ook in beperkte mate shortposities (het recht om aandelen te verkopen) kan innemen. Daarmee kan de beheerder munt slaan uit koersdalingen van bepaalde aandelen.

JPMorgan Funds Emerging Markets Dividend Fund

Met een focus op kwalitatieve waardeaandelen haalde het fonds de voorbije vijf jaar, uitgedrukt in euro, een gemiddelde return van 6,9 procent per jaar, beduidend beter dan de referentie-index. ‘De aandelenselectie in Taiwan leverde een belangrijke bijdrage’, zegt beheerder Omar Negyal. ‘Taiwan was de best presterende markt in de groeimarktenindex MSCI Emerging Markets over de voorbije vijf jaar. Twee halfgeleiderproducenten, TSMC en Vanguard International Semiconductor Corporation, leverden de belangrijkste bijdrage’, zegt de beheerder. Ook enkele Chinese aandelen (de producent van elektrische apparatuur Midea en de drankenproducent Jiangsu Yanghe Brewery) droegen in belangrijke mate bij.

Voor 2024 toont de beheerder zich positief. ‘De centrale banken in de groeimarkten hebben nog veel ruimte om de rente te verlagen. Het gaat dan om Brazilië, Tsjechië, Chili, Hongarije en Polen’, zegt Negyal. Na een jaar van zwakke winstgroei door dalende marges en hogere rentes zijn de verwachtingen voor 2024 en 2025 dat we naar een dubbelcijferige groei kunnen.’

Totale kosten per jaar: 1,64%

ISIN: LU0201071890

Belegd vermogen: 2,6 miljard euro

Risicoklasse: 4

Cumulatief rendement 5 jaar na kosten* Fonds: 76,9% | Index: 65,4%

Totale kosten per jaar: 2,12%

ISIN: LU1366712518

Belegd vermogen: 508 miljoen dollar

Risicoklasse: 4

Te koop bij: Keytrade

Cumulatief rendement 5 jaar na kosten*

Fonds: 83,2% | Index: 51,9%

Totale kosten per jaar: 1,69%

ISIN: LU0281483569

Belegd vermogen: 4,2 miljard dollar Risicoklasse: 5

Cumulatief rendement 5 jaar na kosten*

Fonds: 113,3% | Index: 102%

Totale kosten per jaar: 1,80%

ISIN: LU0862449690

Belegd vermogen: 657 miljoen dollar

Risicoklasse: 4

Cumulatief rendement 5 jaar na kosten*

Fonds: 34,7% | Index: 19,8%

DE 14 WINNENDE FONDSEN VAN DE TIJD & L'ECHO AWARD

Internationale aandelen

SISF Global Sustainable Growth (Schroders)

Europese aandelen

Janus Henderson Continental European Fund

Europese small- & mid caps

DNCA Invest Archer Mid-Cap Europe

Amerikaanse aandelen

JPMorgan Funds US Select Equity Plus Fund

Groeimarktaandelen

JPMorgan Funds Emerging Markets Dividend Fund

Gediversifieerde obligaties in euro

AXA WF Euro Strategic Bonds

Bedrijfsobligaties in euro

L&G Euro Corporate Bond Fund

Internationaal gespreide obligaties

BNY Mellon Global Credit Fund

Groeimarktobligaties

Jupiter Global Emerging Markets Corporate Bond

Kortlopend in euro

BNP Paribas Euro Money Market

Gemengde fondsen laag risico

Qualion Allroad Conservative

Gemengde fondsen neutraal risico

BlackRock Global Allocation Fund

Gemengde fondsen flexibel risico

BL-Global Flexible USD (Banque de Lux. Inv.)

Pensioenspaarfondsen

Argenta Pensioenspaarfonds

AXA WF Euro Strategic Bonds

Het fonds van AXA kon de voorbije vijf jaar in een moeilijke obligatiemarkt een totaalrendement van 6,5 procent voorleggen, terwijl trackers op de Bloomberg Aggregate Bond een negatief rendement van 4,9 procent incasseerden. ‘Het fonds hanteert een strategie waarmee het in alle marktomstandigheden het hoofd boven water probeert te houden. Ons breed beleggingsuniversum, waarmee we ook in defensievere segmenten van de obligatiemarkt kunnen beleggen, was cruciaal om ons door periodes van grote risicoaversie te navigeren. Verder konden we door onze grote flexibiliteit om de rentegevoeligheid van de portefeuille bij te sturen stevige verliezen beperken op een moment dat de rentes fors begonnen te stijgen’, zegt beheerder Johann Plé. In de portefeuille waren overheidsobligaties van Oostenrijk en Italië eind vorig jaar de belangrijkste posities. ‘We geloofden dat Oostenrijkse overheidsobligaties in de tweede jaarhelft van 2023 zeer aantrekkelijke risico-rendementsverhoudingen boden in vergelijking met andere Europese overheidsobligaties. Italië biedt dan weer een aantrekkelijker rendement in combinatie met een grote verhandelbaarheid.’

Totale kosten per jaar: 0,86%

ISIN: LU0251659776

Belegd vermogen: 194 miljoen euro

Risicoklasse: 2

Te koop bij: AXA, ING, Deutsche Bank

Cumulatief rendement 5 jaar na kosten*

Fonds: 6,5% | Index: -4,9%

L&G Euro Corporate Bond Fund

Het fonds van de Britse vermogensbeheerder Legal & General Investment Management (LGIM) herstelde in 2023 met een return van 8,4 procent van het rampzalige obligatiejaar 2022. Over een periode van vijf jaar klimt het fonds daardoor opnieuw naar een licht positief rendement. Het fonds slaagde er in elk van de vijf voorgaande jaren in beter te doen dan de referentie-index.

Fondsbeheerder Marc Rovers durft fors af te wijken van de index. ‘In plaats van ons vast te klampen aan enkele ideeën of posities, implementeren we meerdere ideeën en bundelen we die tot een gediversifieerde portefeuille. Ons trackrecord bewijst dat we zowel in een klimaat met stijgende als met dalende renteverschillen kunnen presteren. Dat komt omdat we gericht zijn op de creatie van alfa (een prestatie beter dan de markt, red.) , en niet zozeer het rendement van de markt (beta) nahollen’, zegt Rovers. Voor 2024 gaat de beheerder voor meer zekerheid door voor meer kwaliteit en minder cyclische bedrijfsobligaties te kiezen.

8. INTERNATIONALE OBLIGATIES

BNY Mellon

Global Credit

Het globale obligatiefonds van BNY Mellon deed het de voorbije vijf jaar elk jaar beter dan de referentie-index. Dat resulteert in een geannualiseerd rendement van 3,7 procent (in dollar), terwijl de referentie-index op 2,2 procent bleef steken. ‘Een groot deel van de prestatie heeft te maken met de juiste selectie van obligaties, terwijl ook de kredietstrategie (de mate waarin kredietrisico genomen wordt, red.) een belangrijke rol speelde’, verklaart beheerder Adam Whiteley de return.

‘De waarderingen van bedrijfsobligaties zijn in historisch perspectief aan de hoge kant, maar de sterke economische data en de verwachte rentedalingen bieden steun voor deze waarderingen’, zegt de beheerder. De belangrijkste sectoren zijn banken en vastgoed- en nutsbedrijven. ‘Voor de metaal-, mijn- en energiesector zijn we eerder onderwogen. We verwachten een zachte landing van de economie in 2024, maar als die er niet komt, is er in die sectoren geen foutenmarge.’

Jupiter Global Emerging Markets Corporate Bond

In deze categorie kaapt het fonds van de Britse vermogensbeheerder Jupiter Asset Management de prijs voor het tweede jaar op rij weg. De beheerders kiezen voor een pragmatische aanpak, waarbij snel op wisselende marktomstandigheden wordt ingespeeld. ‘De macro-economische en politieke omgeving kan in groeimarkten zeer snel wisselen, wat betekent dat je kort op de bal moet spelen. Posities die gisteren nog zin hadden, kunnen morgen achterhaald zijn. We zullen nooit aarzelen om in te grijpen. We verkiezen een klein verlies vandaag boven het risico dat de verliezen de volgende dagen groter worden’, zegt beheerder Alejandro Arevalo. Om die aanpak te garanderen kiest de beheerder uitsluitend voor makkelijk verhandelbare (liquide) obligaties. Voor 2024 verwacht de beheerder dat de groeimarkten in rustiger vaarwater belanden. ‘De consensus is dat de rentes in 2024 zullen dalen, wat goed nieuws is voor de groeimarkten. Veel van de risico’s die groeimarktobligaties de voorbije jaren moesten trotseren, zullen stilaan afzwakken in 2024.’

10.

FONDSEN IN EURO

BNP Paribas Euro Money Market

Na jaren van negatieve rentes konden monetaire fondsen in euro in 2023 opnieuw aanknopen met positieve rendementen, met dank aan de Europese Centrale Bank die haar rente gevoelig optrok. Het fonds haalde vorig jaar een return van 3,16 procent en bleef daarmee iets achter op de referentie-index (3,28% procent). Over een periode van vijf jaar komt het fonds opnieuw in positief territorium met een jaarlijkse return van 0,3 procent.

Beheerder Olivier Heurtaut kiest voor een conservatieve aanpak op het vlak van kredietrisico en streeft een grote diversificatie na. ‘Onze strategie is erop gericht een hoog niveau van verhandelbaarheid en een grote diversificatie te garanderen’, zegt Heurtaut. Volgens de beheerder hielp ook een grote instroom om beter te presteren dan de referentie-index.

Totale kosten per jaar: 0,50%

ISIN: LU0984223825

Belegd vermogen: 54 miljoen euro Risicoklasse: 2

Cumulatief rendement 5 jaar na kosten* Fonds: 2,7% | Index: 0,3%

Totale kosten per jaar: 1,16%

ISIN: IE00BYZW4P13

Belegd vermogen: 1 miljard dollar

Risicoklasse: 3

Cumulatief rendement 5 jaar na kosten* Fonds: 20,2% | Index: 11,3%

Totale kosten per jaar: 0,83%

ISIN: LU1551066621

Belegd vermogen: 374 miljoen dollar

Risicoklasse: 2

Cumulatief rendement 5 jaar na kosten*

Fonds: 18,6% | Index: 17,0%

Totale kosten per jaar: 0,49%

ISIN: LU0083138064

Belegd vermogen: 2,16 miljard euro

Risicoklasse: 1

Te koop bij: BNP Paribas Fortis

Cumulatief rendement 5 jaar na kosten*

Fonds: 1,6% | Index: 1,8%

11. GEMENGDE FONDSEN LAAG RISICO

Qualion Allroad Conservative

Qualion Finance, een onafhankelijke vermogensbeheerder uit KnokkeHeist, werd in 2007 opgericht en beheert drie fondsen waaronder dit defensieve gemengde fonds. Het fonds belegt doorgaans ongeveer 70 procent in obligaties. ‘Een actief beheer van de looptijd in het obligatieluik en enkele specifieke achtergestelde obligaties garandeerden dat we ondanks het zeer moeilijke klimaat de voorbije jaren toch een positief rendement behaalden’, zegt beheerder Karel Vanhollebeke. In het aandelenluik kwam de grootste bijdrage van een ETF op de MSCI World. ‘Ook al selecteren we hoofdzakelijk individuele aandelen, we houden ook enkele ETF’s en gespecialiseerde smallcapfondsen aan om de diversificatie en de flexibiliteit in het aandelengedeelte te verhogen. Het gemiddelde gewicht van de iShares MSCI World bedroeg de jongste vijf jaar ongeveer 4 procent van het totale fonds. Door de uitstekende prestatie was deze positie de grootste drijver van het rendement’, zegt de beheerder.

12. GEMENGDE FONDSEN NEUTRAAL RISICO

BlackRock Global Allocation Fund

Met 14,3 miljard dollar onder beheer is dit fonds een van de vlaggenschepen van BlackRock, ’s werelds grootste vermogensbeheerder. Sinds april 2019 zetelt hoofdstrateeg Rick Rieder in het allocatieteam van het fonds, wat volgens BlackRock een zeer positieve bijdrage opleverde, omdat hij de fundamentele analyse in het team verder verfijnde. ‘De voorbije jaren waren een moeilijke periode om geld van cliënten te beheren, denk aan de geopolitieke en macro-economische keerpunten’, zegt Rieder. Net in die omgeving komt het fonds volgens BlackRock volledig tot zijn recht. ‘In volatiele tijden valt veel rendement te halen door activa te vinden in segmenten die gekenmerkt worden door abnormale kapitaalstromen of een verstorende marktomgeving.’

Volgens BlackRock oogt de toekomst niet minder volatiel. ‘De wereld van beleggen is veranderd. We geloven dat in deze nieuwe wereld een actieve aanpak noodzakelijk wordt’, zegt Rieder.

13. GEMENGDE FONDSEN FLEXIBEL RISICO

BL-Global Flexible USD

De Luxemburgse vermogensbeheerder Banque de Luxembourg Investments wint met BL-Global Flexible USD de award voor het derde jaar op rij. In tegenstelling tot het zusterfonds in euro, dat ook al verschillende awards binnenhaalde, belegt dit fonds vooral in activa die in Amerikaanse dollar noteren. Het fonds dekt een deel van de aandelenposities af, wat in het slechte beursjaar 2022 een gouden zaak bleek. ‘De belangrijkste bijdrage aan de prestatie de voorbije vijf jaar waren aandelen in de technologiesector (Microsoft, Apple, SAP), de sector van de duurzame consumptiegoederen (Lowe, Tractor Supply, LVMH) en de financiële sector (Mastercard, Visa)’, zegt beheerder Luc Bauler.

Eind januari had het fonds een ne oblootstelling aan de aandelenmarkten van 58 procent. ‘We blijven positief over aandelen. Maar door de opgelopen waardering focussen we nu nog meer op kwaliteitsbedrijven. We hebben vooral ons belang in Japanse aandelen opgetrokken’, zegt Bauler.

14. PENSIOENSPAARFONDSEN

Argenta Pensioenspaarfonds

Argenta Pensioenspaarfonds wordt beheerd door de Belgische speler DPAM, al enkele jaren een vaste waarde in deze awardcategorie. Met een return van 11,1 procent in 2023 herstelde het fonds van het forse verlies een jaar eerder. Het kan daardoor opnieuw aanknopen met een gemiddelde return van 6,3 procent per jaar over de voorbije vijf jaar. ‘Het rendement is voornamelijk te danken aan de aandelenpositie. Het fonds is trouw gebleven aan de focus op aandelen van kwaliteitsvolle bedrijven die sneller groeien dan de markt. Dat bleek de voorbije jaren een goede strategie’, zegt beheerder Olivier Van Haute. Volgens de beheerder hebben obligaties over die periode nauwelijks bijgedragen aan het resultaat. ‘De extreem lage rentes waren de voorbije jaren geen cadeau. Gelukkig ligt de rente nu een heel stuk hoger zodat de obligatiecomponent de volgende jaren moet bijdragen aan het rendement. Omdat de balans van de meeste ondernemingen die obligaties uitgeven er goed uitziet, verkiezen we bedrijfsobligaties van goede kwaliteit boven overheidsobligaties’, zegt hij.

Totale kosten per jaar: 1,64%

ISIN: LU0508821286

Belegd vermogen: 135 miljoen euro

Risicoklasse: 3

Te koop bij: Qualion

Cumulatief rendement 5 jaar na kosten*

Fonds: 20,3%

Totale kosten per jaar: 1,76%

ISIN: LU0072462426

Belegd vermogen: 14,3 miljard dollar

Risicoklasse: 5

Cumulatief rendement 5 jaar na kosten*

Fonds: 39,9%

Totale kosten per jaar: 1,55%

ISIN: LU0578147729

Belegd vermogen: 98 miljoen dollar

Risicoklasse: 3

Te koop bij: Keytrade

Cumulatief rendement 5 jaar na kosten*

Fonds: 37,9% | Index: 25,4%

Totale kosten per jaar: 1,35%

ISIN: BE0172903495

Belegd vermogen: 2,7 miljard euro

Risicoklasse: 3

Te koop bij: Argenta

Cumulatief rendement 5 jaar na kosten*

Fonds: 36,0%

*Per 31/12/2023, in de munt van het fonds

AANDELEN

Internationaal gediversifieerd

1. SISF - Global Sustainable Growth 2. JPMorgan Funds Global Focus Fund

3. RIC Acadian Sustainable Global Equity

Europees gediversifieerd

1. Janus Henderson Continental European Fund

2. Eleva European Selection Fund

3. Janus Henderson Pan European Fund

Europese small- en midcaps

1. DNCA Invest - Archer Mid-Cap Europe

2. KBC Inst. Fund Euro Equity Small & Medium Caps

3. KBC Equity Fund EMU Small & Medium Caps

Noord-Amerika

1. JPMorgan Funds US Select Equity Plus Fund 2. JPMorgan Funds US Equity All Cap Fund

3. Goldman Sachs Multi-Manager US Equity Portfolio

Groeimarkten

1. JPMorgan Funds Emerging Markets Dividend Fund

2. RAM (Lux) SF - Emerging Markets Equities

3. Invesco Emerging Markets Equity Fund

OBLIGATIES

Gediversifieerd in euro

1. AXA WF Euro Strategic Bonds

2. Qualion Allroad Bond

3. Amundi RI - Just Transition for Climate

Bedrijfsobligaties in euro

1. L&G Euro Corporate Bond Fund

2. Morgan Stanley IF Euro Corporate Bond Fund

3. iShares VI Corporate Bond Financials UCITS ETF

Internationaal gediversifieerd

1. BNY Mellon Global Credit Fund

2. BlueBay Investment Grade Global Aggregate Bond Fund

3. FTGF Brandywine Global Income Optimiser Fund

Groeimarkten

1. Jupiter Global Emerging Markets Corporate Bond

2. BNY Mellon Emerging Markets Corporate Debt Fund

3. Goldman Sachs Emerging Markets Corporate Bond Portfolio

Monetaire fondsen in euro

1. BNP Paribas Funds Euro Money Market

2. Pictet - Short-Term Money Market EUR

3. Lombard Odier Funds Short-Term Money Market

GEMENGDE FONDSEN

Laag risico: internationaal

1. Qualion Allroad Conservative

2. Goldman Sachs Global Multi-Asset Conservative

3. Lazard Patrimoine SRI

Neutraal risico: internationaal

1. BlackRock Global Allocation Fund

2. Janus Henderson Balanced Fund

3. MercLin Patrimonium

Flexibel

1. BL-Global Flexible USD

2. Capital Group Global Allocation Fund

3. Pictet - Global Dynamic Allocation

Pensioenspaarfondsen

1. Argenta Pensioenspaarfonds

2. VDK Pension Fund

3. Hermes Pensioenfonds

METHODOLOGIE

De zakenkranten De Tijd en L’Echo kennen 17 Fund Awards toe. Ze worden verdeeld over 14 beleggingsfondsen en 3 fondsenhuizen.

PETER VAN MALDEGEMDe 14 individuele awards worden toegekend in 14 beleggingscategorieën. Om in aanmerking te komen moeten fondsen minstens vijf jaar bestaan en moeten ze geregistreerd zijn in België. Tak 23-fondsen worden niet in de berekening meegenomen.

De fondsen worden telkens vergeleken met de fondsen in hun categorie. Ze worden beoordeeld op basis van vier criteria. Regelmaat in de voorbije vijf jaar is met een gewicht van 40 procent in de score het belangrijkste criterium. De focus op regelmaat betekent dat één positieve uitschieter niet volstaat om de award te winnen.

De andere drie criteria, die elk 20 procent van de score voor hun rekening nemen, zijn de return op vijf jaar, de risicogewogen return op vijf jaar en de prestatie in een dalende markt.

Op basis van die vier criteria krijgt elk fonds een eindscore. Het fonds met de hoogste eindscore in zijn categorie wint de award.

3 awards voor beste beheerders

Op basis van de voorgaande scores per fonds wordt een gemiddelde score per fondsenhuis berekend. De Super Award gaat naar de beheerder die met al zijn fondsen gemiddeld de hoogste score voorlegt. Een voorwaarde is wel dat de beheerder in minstens acht van de veertien categorieën vertegenwoordigd is.

Hetzelfde principe geldt voor de beste beheerder van aandelenfondsen. Daar moet de beheerder in minstens drie van de vijf aandelencategorieën vertegenwoordigd zijn. Voor de vastrentende fondsen moet hij eveneens in minstens drie van de vijf categorieën aanwezig zijn.

De Amerikaanse vermogensbeheerder Capital Group wint de Super Award, waarmee De Tijd en L’Echo het beste fondsenhuis over alle categorieën bekronen. Janus Henderson Investors is de beste beheerder aandelenfondsen en RBC Bluebay Asset Management de beste beheerder obligatiefondsen.

PETER VAN MALDEGEMCapital Group

De Amerikaanse Capital Group is een buitenbeentje in fondsenland. De groep werd in 1931 in Los Angeles opgericht door Jonathan Bell Lovelace, een belegger die heilig geloofde in de kracht van fundamentele analyse. Wat Capital Group vooral onderscheidt van de concurrenten is de manier waarop de fondsen beheerd worden. Geen fondsbeheerder die alle beleggingsbeslissingen neemt voor het volledige belegde vermogen, maar verschillende beheerders die elk verantwoordelijk zijn voor een deel van het fonds en dat volledig op hun eigen manier mogen beheren. ‘Door die aanpak kan elke beheerder voor zijn eigen overtuigingen gaan’, zegt Kim Pex, de managing director van Capital Group.

‘We weten uit ervaring dat geen enkele beheerder op een consistente manier de beste kan zijn in elke marktcyclus’, zegt Pex over de roem die soms aan sterbeheerders wordt gegeven. ‘Ons systeem - The Capital System - is het fundament van ons succes. Het combineert het voordeel van ervaren beleggers die voor hun overtuigingen gaan met een grote diversiteit aan ideeën die de volatiliteit van een fonds kunnen beperken’, zegt hij. ‘Je neemt geen risico door alle verantwoordelijkheid bij één iemand te leggen. Daardoor creëer je ook geen verwarring tussen goede markten en goede beheerders.’

Op de Belgische markt gooit Capital Group, met

2.500 miljard dollar onder beheer, vooral met het gemengde fonds Global Allocation en het internationale aandelenfonds New Perspectives hoge ogen. ‘Met dat laatste fonds hanteren we al 50 jaar dezelfde beleggingspolitiek, waarbij we op zoek gaan naar bedrijven die profiteren van grote veranderingen in de maatschappij en de globale economie. Over die periode heeft het fonds het gemiddeld en na kosten jaarlijks 3 procentpunten beter gedaan dan de MSCI All Countries World-index’, zegt Pex. Hoewel Capital Group een actieve beheerder is, gelooft Pex dat ook passief beheer een plaats heeft. ‘De keuze tussen actief en passief is genuanceerd. We geloven dat beide stijlen naast elkaar kunnen bestaan. Of een belegger nu kiest voor een actief fonds of een passieve tracker of een combinatie van beide, het belangrijkste is dat hij belegd blijft. Het is de tijd in de markt, niet de timing van de markt die de sleutel is voor beurssucces’, zegt hij. Volgens de beheerder is het wel belangrijk een portefeuille na te streven die in alle weersomstandigheden kan standhouden. ‘We staan op een keerpunt in de geschiedenis, met veel geopolitieke verschuivingen, een hoge inflatie en onzekere financiële markten. Beleggers die aan de zijlijn staan, moeten overwegen hun cash te beleggen. Voor actieve beleggers die selectief zijn, biedt verandering veel kansen.’

CAPITAL GROUP

> Land van oorsprong: Verenigde Staten

> Belegd vermogen: 2.500 miljard dollar (2.314 miljard euro)

> Aantal werknemers: 9.265

> Aantal fondsen geregistreerd in België: 37

Janus Henderson Investors

De Brits-Amerikaanse vermogensbeheerder Janus Henderson Investors ontstond in 2017 uit de samensmelting van de Londense vermogensbeheerder Henderson Global Investors en het Amerikaanse fondsenhuis Janus Capital. Vandaag heeft de groep wereldwijd meer dan 2.000 werknemers in dienst en beheert ze 263 miljard pond (ongeveer 300 miljard euro).

Meer dan 60 procent van dat beheerde vermogen zit in aandelenfondsen. Fundamentele analyse en teamwerk zijn volgens de vermogensbeheerder de sleutelfactoren voor het succes. Actief beheer wordt volgens de beheerder de komende jaren alleen maar belangrijker. ‘De voorbije tien jaar was het niet zo belangrijk de goede van de slechte bedrijven te onderscheiden, omdat geld goedkoop was voor bedrijven van alle kwaliteit’, zegt Lucas Klein, verantwoordelijk voor de Europese markt. ‘Dat is niet langer het geval, omdat de kapitaalkosten zijn gestegen. Dat zal tot een groter verschil tussen winnaars en verliezers leiden.’

De beheerder verwacht ook een kentering in de regionale prestaties. ‘De Europese aandelenmarkten hebben zeer slecht geboerd in het voorbije decennium, maar er zijn enkele belangrijke redenen voor meer optimisme. Ten eerste verwachten we dat de marktcyclus er de komende jaren helemaal anders zal uitzien, met een structureel hogere en volatielere inflatie. Ten tweede is de waardering van Europese aandelen extreem aantrekkelijk in historisch perspectief’, zegt Klein. ‘Europa heeft veel schi erende bedrijven. We verwachten dat ze de komende jaren weer in de mode komen.’

Als beste beheerder vastrentende fondsen kwam de Britse speler RBC Bluebay Asset Management uit de bus. De beheerder, met ook een kantoor in Amsterdam, telt 1.659 werknemers, inclusief het moederbedrijf RBC Global Asset Management. Alles samen beheert de groep 432 miljard dollar (400 miljard euro).

Mark Dowding, hoofdstrateeg vastrentende beleggingen, verwijst voor het succes naar de specifieke beleggingsaanpak van de groep. ‘We zijn zeer actieve beleggers met een langetermijnhorizon. Essentieel is onze fundamentele kredietanalyse en onze teamaanpak. Verder hanteren we hetzelfde beleggingsproces voor al onze vastrentende fondsen en hechten we veel belang aan de portefeuilleconstructie om de balans tussen rendement en risico optimaal te houden. Die aanpak leidt tot een duidelijk beslissingsproces’, zegt hij.

De beheerder beschouwt de goedkope indexfondsen (trackers), die nu ook obligatiebeleggers aantrekken, niet als een gevaar. ‘Onze beleggingsfilosofie berust op het geloof dat de financiële markten niet efficiënt zijn en altijd nieuwe beleggingsopportuniteiten bieden. Via actief beheer kunnen we voordeel halen uit die inefficiënties’, zegt hij. Dowding voorspelt rooskleurige tijden voor actieve obligatiebeleggers. ‘Er zal de komende maanden nog veel volatiliteit in de markten zi en. Dat biedt een rijk gamma aan mogelijkheden voor actieve beleggers zoals ons’, zegt hij.

> Land van oorsprong:

Verenigde Staten en Verenigd Koninkrijk

> Belegd vermogen: 263 miljard pond (300 miljard euro)

> Aantal werknemers: 2.000

> Aantal fondsen geregistreerd in België: 45

RBC BLUEBAY ASSET MANAGEMENT

> Land van oorsprong: Verenigd Koninkrijk

> Belegd vermogen: 432 miljard dollar (400 miljard euro)

> Aantal werknemers: 1.659 (RBC Global Asset Management)

> Aantal fondsen geregistreerd in België: 26

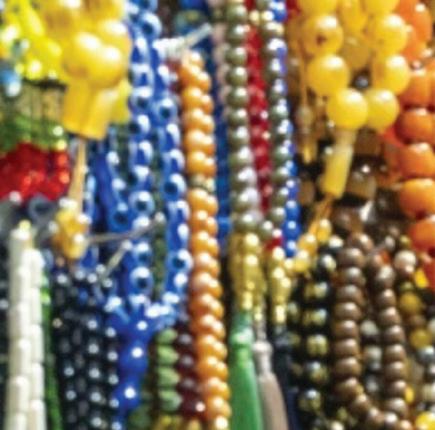

Een verkoper van kettingen in Yiwu International Trade City in het Chinese Yiwu. De stad telt 1,2 miljoen inwoners en is met een van de grootste handelsplaatsen ter wereld een goede barometer voor de economie van het land. Tijdens het Volkscongres begin maart kondigde premier Li Qiang aan dat China in 2024 een economische groei van 5 procent wil neerzetten. Analisten vinden dat groeicijfer zeer ambitieus in het licht van de vastgoedcrisis waarmee het land kampt. Toch voorspellen beursstrategen dat 2024 de comeback van Chinese aandelen kan inluiden, na forse verliezen in 2022 en 2023. In februari leek de Chinese beurs al een voorschot te nemen door bijna 10 procent hoger te klimmen.

© RAUL ARIANO/BLOOMBERG

‘Kleine

HADEWYCH KUIPER

TRIODOS INVESTMENT MANAGEMENT

vernieuwing’

‘Er is in onze economie kapitaal genoeg om de verduurzaming tot een goed eind te brengen. De kunst bestaat erin het geld weg te halen waar het niet meer nodig is en het te brengen waar een versnelling noodzakelijk is.’ Dat zegt Hadewych Kuiper, managing director van het duurzame fondsenhuis Triodos Investment Management.

PETER VAN MALDEGEM

1Europa wil de Europese duurzaamheidsregels (SFDR) herzien. Wat moet volgens u veranderen?

Hadewych Kuiper: ‘We omarmen de regelgeving, want daardoor staat duurzaamheid bovenaan op de agenda in de financiële sector. Maar onze grootste kritiek op de huidige regels is dat die meer focussen op de rapportering dan op een ombuiging van de kapitaalstromen naar duurzame investeringen. Ons voorstel is eenvoudig. Maak vijf duurzaamheidscategorieën waarin fondsen zich van elkaar onderscheiden door het percentage duurzame beleggingen, door de uitsluitingen die ze al dan niet toepassen en door de schadelijke neveneffecten die hun beleggingen al dan niet veroorzaken.’

‘Verplicht ook niet-duurzame fondsen over die criteria te rapporteren. Op die manier kun je als belegger veel beter vergelijken. Bovendien creëer je een gelijk speelveld, omdat alle fondsen - ook de niet-duurzame - de data moeten verzamelen en rapporteren. Dat werkt het kostennadeel van duurzame fondsen weg.’

2Europa wil fondsen die ‘duurzaam’ in de naam hebben onderwerpen aan strengere regels. Is dat een goed idee?

Kuiper: ‘Op zich is er niets tegen die regel, maar opnieuw lijkt hij het doel om kapitaalstromen te bewegen wat uit het oog te verliezen. De regel lijkt vooral gericht op het voorkomen van greenwashing (het zich groener voordoen dan de realiteit, red.). Het risico bestaat dat fondsenhuizen hun lat lager leggen als we de regels zo specifiek maken. Dan komen we in greenhushing terecht, waarbij fondsenhuizen minder ambitieus worden op het vlak van duurzaamheid uit schrik regels te overtreden. Greenhushing hebben we gezien toen de Europese SFDR-regels in 2023 verstrengd werden. Veel fondsenhuizen brachten hun fondsen toen in een minder duurzame categorie onder.’ ‘Er is in onze economie kapitaal genoeg, maar de kunst bestaat erin geld weg te halen waar het niet meer nodig is om het te brengen naar waar een versnelling nodig is. De regelgeving moet afgestemd zijn op het financieren van goede zaken, niet op het verstrengen van de rapportering.’

3Is het een goed idee om bijvoorbeeld kapitaal weg te halen bij grote fossiele bedrijven, terwijl die een belangrijke rol in de transitie kunnen spelen?

Kuiper: ‘Uiteraard spelen de grote fossiele bedrijven een rol in de transitie, maar we moeten ople en dat we niet te veel meegaan in hun gelobby. De realiteit is dat de aanjagers van vernieuwing altijd kleine bedrijven zijn. Die moeten we stimuleren. Dat is ook de kritiek die ik heb op de taxonomie, die duurzame activiteiten in Europa definieert. Als bedrijven nieuwe duurzame activiteiten ontwikkelen, duurt het even voor ze in de taxonomie worden opgenomen. Dat vertraagt de transitie. Het is trouwens niet het enige manco aan die taxonomie. Het probleem is ook dat de definities zo complex zijn dat niemand er nog wijs uit raakt. Bovendien ontbreekt ook nog de sociale dimensie, die even belangrijk is.’

De obligatiemarkt is eindelijk weer in beweging. Daarom breidt Belfius, in samenwerking met Lazard, zijn levensverzekeringsaanbod uit met obligatiebeheer.

Is beleggen per definitie saai? Ja, vond Paul Samuelson, Nobelprijswinnaar economie, ‘beleggen moet zijn als kijken naar gras dat groeit’. Dat is helemaal waar op vastrentende markten, waar tijd synoniem is met rendement. Maar op de obligatiemarkten- waar de centrale banken de rente laag hielden tussen 2015 en 2020 - speelde een heel ander verhaal.

RENDEMENT IS TERUG

De laatste twee jaar hebben obligaties hun rendementsmotor teruggevonden nu de rentevoeten weer een hoog niveau bereikt hebben. En dus wil Belfius zijn klanten meer kansen bieden om van die heropleving te profiteren. Daarom

‘Lazard heeft jarenlange expertise in obligatiebeheer.’

Bram Op de Beeck, Lazard Fund Managers

breidt de bank eind maart haar aanbod aan obligaties binnen het aanbod levensverzekeringen uit in samenwerking met Lazard Asset Management. Daarbij wordt rekening gehouden met duurzame beleggingscriteria.

‘We integreren de expertise van gerenommeerde vermogensbeheerders zoals Lazard in ons aanbod en maken het toegankelijk voor onze klanten’, zegt Yves Rosiers, hoofd productaanbod levensverzekeringen bij Belfius. ‘Vandaag hebben onze klanten al een ruime keuze aan aandelen- en multi-assetstrategieën. Binnenkort zullen ze ook meer keuze hebben in obligaties.’

‘Lazard heeft een jarenlange expertise in obligatiebeheer’, bevestigt Bram Op de Beeck, die aan het hoofd staat van Lazard Fund Managers in België en Luxemburg.

‘Onze managementteams werken verspreid over de hele wereld, en elk team is expert in zijn eigen marktsegment.

Geen toeval dat we de afgelopen jaren talloze onderscheidingen kregen voor de kwaliteit van ons management.’

‘Een van onze sterke punten is dat we in onze beleggingsprocessen een tweeledige top-down- en bottom-upbenadering gebruiken’, voegt hij eraan toe. ‘Aan de

‘Met de juiste spreiding heeft een verkeerde keuze van één beheerder geen significante impact op het totale rendement op lange termijn.’

Yves Rosiers, Belfius

top-downkant passen we ons aan de marktomstandigheden aan op basis van macro-economie, waarderingen, marktsentiment en technische factoren. Aan de bottom-upkant analyseren we emittenten en effecten door duurzame ESG-criteria te integreren.’

EN DE PIEK?

De vooruitzichten voor de komende jaren zien er ook gunstig uit. Zowel in de Verenigde Staten als in de eurozone lijkt de rente zijn hoogtepunt te hebben

bereikt. Verwacht wordt dat de centrale banken de rente in 2024 zullen verlagen. Als de rente daalt, stijgen de waarderingen van al uitgegeven obligaties. En dat betekent voor de beleggers: een positief rendement, naast de coupon.

Overigens moeten we ook een onderscheid maken tussen korte en lange rente. ‘Wij denken dat de lange rente aan het eind van het jaar minstens op hetzelfde niveau zal liggen als aan het begin, en dat voor de komende jaren’, zegt Yves Rosiers. Dat betekent dat de langetermijnrente op obligaties in de toekomst rond het huidige niveau zal blijven schommelen.

De meningen over het verloop van de rente kunnen al eens verschillen, maar voor Yves Rosiers is dat geen probleem. Wie belegt in levensverzekeringsproducten heeft een beleggingshorizon voor de lange termijn, waardoor je kunt profiteren van grote trends en de onzekerheden op de korte termijn kunt negeren. ‘Onze klanten spreiden hun beleggingen over het algemeen over verschillende vermogensbeheerders, die elk verschillende strategieën toepassen’, besluit hij. ‘Met de juiste spreiding zal een verkeerde keuze van één beheerder geen significante invloed hebben op de algehele prestaties op de lange termijn. Bovenal biedt het beleggers verschillende complementaire bronnen van rendement.’

De Belgian Asset Managers Association (Beama) vertegenwoordigt een 100-tal Belgische en buitenlandse vermogensbeheerders die zowel via fondsen als via mandaten 365 miljard euro aan spaargeld vanuit België beheren. Enkele maanden geleden publiceerde Beama een visiedocument voor de komende drie jaar met daarin een focus op zes strategische pijlers die de fondsensector de komende jaren doen bewegen.

Een belangrijke pijler is de duurzaamheid. De Europese Commissie heeft eind vorig jaar gepeild naar de bevindingen van de sector over de Europese SFDR-regels, die fondsenhuizen sinds 2021 verplichten hun fondsen onder te brengen in een van drie duurzaamheidscategorieën. Welk standpunt heeft Beama daar ingenomen?

Marc Van de Gucht: ‘De herziening is hard nodig en we juichen ze toe. Onze kritiek is niet fundamenteel verschillend van de kritiek die we al bij de inwerkingtreding van de regels hadden. Er zijn geen duidelijke definities van de verschillende duurzaamheidsconcepten en de duurzaamheidsregelgevingen zijn onvoldoende op elkaar afgestemd. SFDR was gericht op transparantie, maar de regels worden vandaag eerder gebruikt als een label om aan te geven hoe duurzaam een fonds is.’

Los van de SFDR-regels is het voor een belegger toch belangrijk een label te hebben dat inzicht biedt in de duurzaamheid van een fonds?

Van de Gucht: ‘Er is behoefte aan een goed gedefinieerd categorisatiesysteem. Vandaag hebben enkele Europese landen al labels die er vaak op privé-initiatief of vanuit de sector zijn gekomen. Die labels hebben iets ingevuld wat de wetgever heeft opengelaten. Het Towards Sustainability-label, dat in België wordt beheerd door het onafhankelijke

‘Het is een probleem als gelijke producten anders belast worden’

‘Onze complexe fiscaliteit is een barrière voor buitenlandse vermogensbeheerders. Als België zich meer als financieel centrum wil opwerpen, moet het dringend werk maken van een minder complexe en uniforme fiscaliteit.’ Dat zegt Marc Van de Gucht, de directeur-generaal van de Belgische fondsenfederatie Beama.

CLA (Central Labelling Agency, red.), heeft zeer duidelijke criteria om aan te geven wanneer een fonds een label krijgt en wanneer niet. Het probleem is wel dat die nationale labels elk hun eigen definities en regels hanteren. Een proliferatie van nationale labels dreigt de Europese markt te fragmenteren en de ontwikkeling van een eengemaakte kapitaalmarkt te ondermijnen.’

Komt de Europese versnippering ook niet door de interpretatiemarge die de landen krijgen?

Van de Gucht: ‘Absoluut. Om een voorbeeld te geven: fondsenbeheerders moeten aangeven hoeveel procent van het fonds in lijn ligt met de taxonomie, de lijst van duurzame activiteiten die door Europa zijn vastgelegd. Het probleem is dat die lijst nog niet volledig is afgewerkt en dat de data niet eenvoudig verkrijgbaar zijn. In België zegt de toezichthouder: zolang de data niet volledig zijn, moet je daar 0 procent invullen. In Luxemburg zegt men: je moet daar het beschikbare percentage invullen. Daardoor moeten grote fondsenhuizen die in meerdere landen actief zijn verschillende documenten opmaken naargelang het land waar het fonds wordt aangeboden. Die verschillende interpretaties maken het voor de fondsenhuizen zeer moeilijk. Het is bijvoorbeeld afwachten hoe nieuwe regels rond de fondsennamen er zullen uitzien. Als regels worden geschreven, garandeer dan dat ze zeer duidelijk zijn en dat alle lidstaten ze op dezelfde manier interpreteren. ESMA (de Europese beurswaakhond, red.) moet garanderen dat alle nationale toezichthouders een gelijk speelveld creëren. In deze moet ESMA korter en sneller op de bal spelen.’

U pleit ook voor de versterking van België als financieel centrum. Wat is daarvoor nodig?

Van de Gucht: ‘We hebben financiële instellingen met een zeer goede reputatie. We hebben goed opgeleide mensen. En we hebben de kennis. De biotoop is er om er iets moois

Marc Van de Gucht

> Directeur-generaal Beama sinds 2021.

> Docent EHSAL Management School sinds 2012.

> Voorheen onder meer directeur Quilvest (20162021) en adviseur FSMA (1992-2016).

van te maken. Helaas stellen we vast dat we vaak geconfronteerd worden met een zeer voorzichtige toezichthouder en met politieke partijen die het niet zo begrepen hebben op beleggers. Dat bleek ook bij de discussie rond de DBI-fondsen (het plan van minister van Financiën Vincent Van Peteghem om het fiscaal voordeel van ondernemersfondsen af te schaffen, red.). Geen enkele partij blijkt enig belang te hechten aan de Europese werkzaamheden rond financiële wetgeving, behalve wanneer België het voorzi erschap van de Raad waarneemt. Terwijl net daar het grootste deel van de financiële wetgeving, die in België moet worden toegepast, ontstaat. Dat is ook de reden waarom buitenlandse spelers België niet als een financieel centrum beschouwen. Dat hebben we bij de brexit goed gemerkt. Buitenlandse vermogensbeheerders keken naar continentaal Europa, maar nauwelijks naar België. We zouden graag hebben dat zowel de toezichthouder als de politiek meer meedenkt met de sector. Dat is ook in het belang van de Belg die een pensioenspaarpot wil aanleggen.’

De complexe fiscaliteit komt ook naar boven bij trackers, die almaar populairder worden. Moet hier ook iets gebeuren?

dan de klassieke fondsen?

Van de Gucht: ‘We staan open voor alle beleggingsoplossingen, zolang ze in lijn liggen met de wensen van de klant. Maar we willen vermijden dat men ETF’s pusht als het ideale product voor iedereen. Uiteraard kunnen trackers goed zijn voor jonge beleggers die met kleine bedragen willen sparen, maar ik weet niet of ze altijd de beste oplossing zijn voor grote beleggers waarbij allocatie (het toewijzen van geld aan aandelen, obligaties, munten..., red.) veel belangrijker is. We moeten eenheidsworst vermijden.’

Trackers kunnen goed zijn voor jonge beleggers die met kleine bedragen willen sparen.

We worden vaak geconfronteerd met een zeer voorzichtige toezichthouder en met politieke partijen die het niet echt begrepen hebben op beleggers.

Van de Gucht: ‘Absoluut, onze complexe fiscaliteit is een barrière voor buitenlandse vermogensbeheerders. Als België zich meer als financieel centrum wil opwerpen, moet het dringend werk maken van een minder complexe en uniforme fiscaliteit. We pleiten voor dezelfde fiscaliteit voor hetzelfde product. Dat is nu niet het geval. Het is een probleem als gelijke producten anders belast worden. Daardoor laten beleggers hun beleggingsbeslissingen soms afhangen van de fiscaliteit, in de plaats van wat het best aansluit bij hun behoeften en risicobereidheid, wat niet de bedoeling kan zijn.’

Groeien trackers door hun lage kosten niet stilaan uit tot een beter alternatief voor beleggers

Vindt u dat beleggers in de richting van ETF’s geduwd worden?

Van de Gucht: ‘Ik stel vast dat de Europese toezichthouder ESMA twee jaar geleden een studie heeft gemaakt waarbij de conclusie was dat de kosten van de fondsen aan de hoge kant zijn. Maar door alleen te focussen op kosten, vertel je niet het hele verhaal. Natuurlijk zijn trackers goedkoper dan actief beheerde fondsen. Maar ik vind dat appelen met peren vergelijken. Een tracker bootst na, er is geen allocatie en geen risico-opvolging. Is dat altijd beter?

Stel dat je in 1989 een tracker op de Japanse beurs had gekocht. Wel, dan had je tot vandaag moeten wachten om je begininleg terug te zien. Je kan geen vergelijking maken tussen deze twee producten aangezien ze een ander doel hebben. Actieve fondsen kunnen misschien kleine kostenbesparingen realiseren door het optimaal inze en van de technologie, maar de kosten die vermogensbeheerders zelf moeten dragen rijzen ook de pan uit door de steeds toenemende regelgeving en door het toenemende belang van data.’

INTERVIEW

‘Voor

‘Een beursgenoteerd indexfonds of tracker geldt als een zeer eenvoudig product, maar de realiteit is dat een beginnende belegger verschillende drempels over moet om erin te beleggen. Financiële opvoeding is daarom cruciaal, zeker voor passieve beleggers die niet op advies kunnen rekenen.’ Dat zegt Michael Mohr, het hoofd van de trackerpoot van de Duitse vermogensbeheerder DWS.

PETER VAN MALDEGEM

DWS biedt in Europa beursgenoteerde indexfondsen aan onder de merknaam Xtrackers.

Met die passieve ETF’s (Exchange Traded Funds) is de vermogensbeheerder de op twee na grootste aanbieder van trackers in Europa. De passieve poot vertegenwoordigt 180 miljard euro aan beleggersgeld, goed voor een marktaandeel van ongeveer 10 procent in Europa. In een markt waarin elke vermogensbeheerder dezelfde indexen probeert na te bootsen is het niet eenvoudig zich te onderscheiden van de concurrenten. Maar volgens Michael Mohr, verantwoordelijk voor het aanbod Xtrackers van DWS, zijn er toch manieren om het verschil te maken.

‘We zijn een van de grote drie in Europa. We hebben een ETF in alle grote segmenten van de markt. Door onze schaal kunnen we tegemoetkomen aan bijna elke beleggers-

nood’, zegt hij. Nog belangrijker volgens Mohr is de kwaliteit van de trackers. ‘Er bestaan veel trackers op de Amerikaanse index S&P500, maar toch zijn er tussen die trackers grote verschillen als het aankomt op de prestatie, de kwaliteit van de nabootsing van de index en de verhandelbaarheid. Dat zijn verschillen die voor particuliere beleggers misschien niet zo duidelijk zijn, maar voor institutionele beleggers zijn ze cruciaal.’

Ten slo e wil Mohr zeer dicht bij de klanten staan, getuige het seminarie dat de groep eind februari in Brussel gaf voor belangrijke cliënten. We spraken Mohr net na dat seminarie.

Welke trends ziet u in de ETFmarkt?

Michael Mohr: ‘Ongeveer drie vierde van het verse beleggersgeld stroomt naar aandelen-ETF’s. Het gaat vooral om brede aandelenindexen, zoals de MSCI World of de S&P500. Opvallend is dat beleggers toch vooral Amerikaanse aandelen blijven kopen,

hoewel de Amerikaanse markt na enkele uitstekende jaren optisch duurder lijkt. Bij de obligaties zien we een duidelijke voorkeur voor emissies in euro. Toen de centrale banken de rentes begonnen op te trekken, was er een grote voorkeur voor geldmarkt-ETF’s, maar die is intussen verschoven naar ETF’s in bedrijfsobligaties. Hoogrentende obligaties of groeimarktobligaties zijn veel minder in trek. Beleggers zijn blijkbaar nog niet bereid dat extra risico te nemen.’

Op welke nieuwe ETF’s zet u vooral in?

Mohr: ‘Enerzijds op alles wat met klimaat te maken heeft. We merken dat die ETF’s in trek zijn, vooral degene die geënt zijn op de duurzame benchmarks (Climate Transition Benchmarks (CTB) en Paris-Aligned Benchmarks (PAB)). We passen de principes van die benchmarks toe en voegen er een eigen dimensie aan toe. Anderzijds op obligatie-

We zijn gestopt met onze producten in België te registreren omdat we merken dat het voor Belgische klanten fiscaal interessanter is als onze ETF’s niet geregistreerd zijn.

MICHAEL

MOHRHOOFD

XTRACKERS

DWS

ETF’s met een vaste looptijd. Ze zijn aantrekkelijk omdat de ETF’s zich gedragen als een gediversifieerde individuele obligatie. Je hebt een verwacht rendement, wat een vorm van zekerheid biedt. Verder zullen we binnenkort ETC’s (de naam voor een tracker die een grondstofprijs volgt, red.) op crypto lanceren. De ETC’s zullen zowel de bitcoin- als de etherprijs volgen en volledig gedekt zijn door de munten zelf. We krijgen daarover veel vragen van institutionele beleggers, maar het fonds zal ook gericht zijn op particuliere beleggers. Daarom zullen we veel aandacht besteden aan de begeleiding van de klanten bij zo’n uitgifte.’

Is de markt van de ETF’s met het almaar ruimere aanbod nog voldoende overzichtelijk voor een particuliere belegger?

Mohr: ‘We hechten heel veel belang aan financiële opvoeding. Een ETF geldt als een eenvoudig product dat makkelijk aankoopbaar is, maar

de realiteit is dat een beginnende belegger verschillende drempels over moet om erin te beleggen. Ik neem altijd het voorbeeld van mijn broer. Hij is als ingenieur zeer goed opgeleid, maar van de financiële markten heeft hij weinig kennis. Wel, ik denk dat mijn broer nooit een ETF gekocht zou hebben mocht ik zijn broer niet zijn. Het start al met het openen van een rekening bij een broker. Welke broker ga je kiezen? Vervolgens ga je op zoek naar een tracker op bijvoorbeeld de MSCI World. Je krijgt dan een hele waslijst aan ETF’s waaruit je moet kiezen. Zodra je gekozen hebt, heb je weer moed nodig om het order te plaatsen, want je moet rekening houden met kosten, de beurs, de limiet, de fiscaliteit... De realiteit is dat niemand je helpt met ETF’s. Dat komt omdat op een ETF geen retrocessies (de vergoeding die fondsen toekennen aan de verkopers, red.) van toepassing zijn. En dus vinden we dat we als producent daarin onze rol moeten spelen. Financiële opvoe-

ding is cruciaal, zeker voor passieve beleggers die niet op advies kunnen rekenen.’

Veel particuliere beleggers kijken vooral de naar lopende kosten van een tracker. Die zijn de voorbije jaren gedaald tot soms enkele basispunten. Waar ligt het eindpunt?

Mohr: ‘De Amerikaanse markt biedt een goed beeld van waar het in Europa naartoe kan gaan. Als je kijkt naar een ETF op de Amerikaanse beursindex S&P500, dan liggen de laagste kosten in de VS rond 0,03 procent per jaar. In Europa gaan sommige trackers ook al die richting uit. Veel marge om te zakken is er niet meer, want de rekening moet betaald worden. Maar het is duidelijk dat de kosten dalen naarmate de omvang van de tracker toeneemt. In de goedkoopste ETF’s in de VS zi en miljarden dollars vermogen.’

Een manier om omvang te creëren is consolidatie. Verwacht u nog veel

De kosten van een tracker dalen naarmate de omvang van de tracker toeneemt.

fusies en overnames in de Europese ETF-markt?

Mohr: ‘Nee, dat verwacht ik niet. Er zijn meerdere middelgrote spelers op de Europese markt, maar vaak zijn dat Europese dochters van grote fondsenhuizen die absoluut op die Europese groeimarkt aanwezig willen blijven. In kleine nichespelers zijn partijen vaak niet geïnteresseerd omdat ze te weinig volume kunnen toevoegen in verhouding tot de kosten van de fusie. Een grote consolidatietrend op de Europese ETF-markt zie ik niet, toch niet onder gelijkgestemden. Er zijn wel interessante mogelijkheden in de hele waardeketen, van gegevensverwerking over productie tot distributie.’

Trackers bestaan in fysieke vorm, waarbij de tracker de aandelen zelf koopt, en in synthetische vorm, waarbij het rendement van de index gekopieerd wordt met afgeleide producten. Wat draagt uw voorkeur?

Mohr: ‘Er zijn segmenten waar de synthetische variant meer zin heeft. Dat is bijvoorbeeld het geval voor effecten waarin UCITS-ETF’s niet rechtstreeks mogen beleggen. Het gaat bijvoorbeeld om grondstoffen. Verder hebben synthetische ETF’s ook zin in minder liquide segmenten. Door met een swapconstructie te werken, leg je de verantwoordelijkheid om de index na te bootsen bij een tegenpartij. En er is nog een derde mogelijke reden. Soms kan je met synthetische ETF’s extra rendement genereren ten opzichte van de index. Dat is bijvoorbeeld het geval bij de Amerikaanse S&P500-index, waar de index onder meer uitgaat van een hogere roerende voorheffing dan de taks die verschuldigd is op het swapcontract.’

Is het grote nadeel van synthetische ETF’s niet dat je een bijkomend risico creëert, het tegenpartijrisico?

Mohr: ‘Het is niet omdat je voor een fysieke ETF kiest, dat er geen tegenpartijrisico is. Want de meeste ETF’s lenen de effecten uit aan een

Michael Mohr

> Verantwoordelijk voor de globale ETF-productdivisie van DWS.

> Lid van de raad van bestuur van DWS Management Company in Luxemburg.

> Werkt al sinds 1998 voor Deutsche Bank/DWS.

> Werkte onder meer in de afdeling gestructureerde producten in meerdere landen.

> MA in Finance in Frankfurt School of Finance & Management.

derde partij. Het risico bestaat dat die derde partij de effecten niet kan teruggeven. Bovendien werken we bij een synthetische replicatie ook met een fysieke portefeuille. We kopen eerst de aandelen en obligaties van de onderliggende index die in het bezit zijn van het fonds. Vervolgens garanderen we met een swapcontract dat het rendement van de index volledig geschaduwd wordt. Bovendien schrijft de Europese EMIR-verordening het verplichte gebruik van een centrale tegenpartij voor.’

Wat vindt u van de Belgische beurstaks op ETF’s?

Mohr: ‘We zijn gestopt met onze producten hier te registreren omdat we merken dat het voor Belgische klanten fiscaal interessanter is als onze ETF’s niet geregistreerd zijn. Het nadeel is dan wel dat we het product hier niet kunnen promoten.’

Veel marge om de lopende kosten van trackers te zien dalen is er niet meer.

Want de rekening moet worden betaald.

Johan Van der Biest (foto) zal de komende maanden, samen met Rudy Van den Eynde, het team van de thematische beleggingen bij Candriam leiden. Dat gebeurt om het pensioen van Van den Eynde, in het eerste kwartaal van 2025, rimpelloos te laten verlopen. Verder wordt het thematische team van Candriam verstrekt met Servaas Michielssens (hoofd gezondheidszorg) en Linden Thomson (senior fondsbeheerder).

De Amerikaanse fondsenbeheerder Lazard Asset Management lanceert een nieuw fonds dat gericht is op bedrijven die inze en op klimaatoplossingen. Opmerkelijk aan het Climate Action Fund is dat het vanuit Brussel zal worden beheerd. Fondsbeheerders Koen Popleu en Monika Kumar kwamen in 2021 bij Lazard aan boord nadat ze meerdere jaren bij Candriam aan de slag waren geweest. Het fonds zal wereldwijd beleggen in bedrijven die actief zijn in het hele scala van klimaatoplossingen. Het valt onder artikel 9 van de Europese SFDR-regels, wat betekent dat het fonds klimaatdoelstellingen opneemt in zijn prospectus.

Bij BNP Paribas Fortis & bij uw makelaar

AG

Bij

AG

AG

Bij BNP

AG

AG

AG

AG

AG

Fortis

AE Allianz Europe Small C Eq-KEURARY07.03 38.1900 38.14004.15 | AI Europe-K

AE Allianz Global Equity-K EURARW07.03

AE Allianz

AE Allianz Strategy Dynamic-KEURGHI07.03 46.1300 45.950022.72 | AI Strategy Dynamic-K EURGHI07.03 18.4300 18.360022.70

AE Allianz Strategy Neutral-KEURGLI07.03 26.9300 26.87005.44 | AI Strategy Neutral-K EURGNI07.03 10.7300 10.70005.51

AE Carmignac Emerging Patrim-KEURGNI07.03 34.2400 34.23004.26 | Allianz DNCA Invest Eurose-KEURGFE07.03 1104.8700 1102.02004.00

AE Carmignac Patrimoine-K EURGNI07.03 28.6700 28.39008.48 | Allianz DPAML Bds EM Sustain-KEUROKL07.03 1207.4500 1206.49009.80

AE FvS Multiple Opportun II-KEURGFE07.03 31.4300 31.49009.13 | Allianz GI ActiveInvest Bal-KEURGNI07.03 1082.8300 1085.25008.42

AE MG Optimal Income-K EURGLI07.03 24.5400 24.42006.97 | Allianz GI ActiveInvest Def-KEURGLI07.03 989.0100 990.04006.61

AE Oddo Avenir Europe-K EURARY07.03 63.9300 63.40008.78 | Allianz GI ActiveInvest Dyn-KEURGHI07.03 1227.1700 1231.910010.89

AE

AE Oddo Optimal Income-K

EURGNI07.03 23.3800 23.32006.95 | Allianz GI Gl Sustainability-KEURARW07.03 1882.8800 1872.170018.73

AE Oddo ProActif Europe-K EURGFE07.03 34.9300 34.68009.74 | Allianz Immo Invest-K EUR07.03 97.8100 97.9600-13.96

AE Pimco Diversified Income-KEUROKW07.03 25.4400 25.41004.86

Tel: 03/285.50.58

URL: www.argenta.be

Tel: 02/217.01.30 URL: www.aphilion.com E-mail: info@aphilion.com

ArgLfe Next-Gen

ArgLfe Resp Util-K

www.athora.com/be

www.athora.com/be

Candriam Bds Em.Db LcCur.C-UEUROKL07.03

Candriam Bds Em.Db LcCur.CUH-KEUROKL07.03 92.4100 92.490010.03 | Candriam Eq.L Glob.Demogr.C-KEURARW07.03

Candriam Bds Emerging Mkts C-KUSDOKL07.03 2618.8900 2611.410016.94 | Candriam Eq.L Glob.Demogr.C-UEURARW07.03

Candriam Bds Emerging Mkts C-UUSDOKL07.03 825.1100 822.760016.88 | Candriam Eq.L Glob.Demogr.L-KEURARW07.03 306.1700 303.450022.19

Candriam Bds Emerging Mkts L-KUSDOKL07.03 2574.0400 2566.700016.94 | Candriam L Bal.Asset All.C-KEURGNI07.03 174.7800 173.86008.41

Candriam Bds EUR Long Term C-KEUROER07.03 7435.7000 7415.40006.66 | Candriam L Bal.Asset All.C-UEURGNI07.03 185.1900 184.22008.39

Candriam Bds EUR Long Term C-UEUROER07.03 3930.7500 3920.02006.49 | Candriam L Cons Ass Alloc C-KEURGLI07.03

Candriam Bds Euro C-K EUROER07.03 1071.4500 1069.46005.20 | Candriam L Cons.Asset All.C-UEURGLI08.01 167.0800 166.8800-

Candriam Bds Euro C-U EUROER07.03 246.0900 245.64005.15 | Candriam L Dyn.Asset All.C-KEURGHI07.03

Candriam Bds Euro Diver.C-KEUROER07.03 961.5700 960.18005.30 | Candriam L Dyn.Asset All.C-UEURGHI07.03

Candriam Bds Euro Diver.C-UEUROER07.03 293.7000

| Candriam L M Ass Inc&Gr C(q)-UEURGFE07.03

Candriam Bds Euro Gov.C-K EUROER07.03 2135.1400 2131.49005.04 | Candriam L

Candriam Bds Euro Gov.C-U EUROER07.03 1030.8000 1029.04005.00 | Candriam L Mul-Ass.Inc.&Gr.C-KEURGFE07.03

Candriam Bds Euro H-Yield C-KEUROER07.03 1302.1600 1300.580010.56 | Candriam L Mul-Ass.Inc.&Gr.C-UEURGFE07.03

Candriam Bds Euro H-Yield C-UEUROER07.03 184.1900 183.960010.50 | Candriam L Mul-Ass.Inc.C-KEURGLI07.03 153.1000 152.65006.70

Candriam Bds Euro H-Yield L-KEUROER07.03 1280.5600 1279.010010.43 | Candriam L Mul-Ass.Inc.C-UEURGLI07.03

Candriam Bds Euro ShTerm C-KEUROER07.03 2058.5400 2056.89003.79 | Candriam Money Mrkt Euro C-KEURLEE08.03 526.7000 526.62003.28

Candriam Bds Euro ShTerm C-UEUROER07.03 1375.3500 1374.25003.61 | Candriam Money Mrkt Euro C-UEURLEE08.03

Candriam Bds Gl Gvt C-K EUROKW07.03 129.2200 129.0300-1.81 | Candriam Money Mrkt USD C-KUSDLNA08.03 590.3900 590.27005.08

Candriam Bds Gl Gvt C-U EUROKW07.03 33.1000 33.0500-1.89 | Candriam Money Mrkt USD C-UUSDLNA08.03 392.3600

Candriam Bds Gl Infl Sh Du C-KEUROMK07.03 142.0900 142.02001.94 | Candriam Sus.Bd Emer Mkts C-KUSDOKL07.03

Candriam Bds Gl Infl Sh Du C-UEUROMK07.03 111.2600 111.21001.90 | Candriam Sus.Bd EUR Sh Trm-KEUROER07.03 97.3500 97.27003.40

Candriam Bds Tot.Ret. C-K

Candriam Bds Tot.Ret. C-U

137.3700 137.21004.65 | Candriam Sus.Bd Euro Corp C-KEUROER07.03 100.7100 100.54006.74

EURHAR07.03 122.8500 122.70004.59 | Candriam Sus.Bd Global C-KEUROMK07.03 92.5800 92.4500-0.19

Candriam Bus.Eq.EMU-U EURARX07.03 99.9900 98.930010.67 | Candriam Sus.Eq Emer Mkts C-KEURARG08.03 118.7100 118.21006.28

Candriam Eq.L Australia C-K AUDALA08.03 2088.9700 2071.260010.29 | Candriam Sus.Eq Emer Mkts C-UEURARG08.03 118.1900 117.68006.17

Candriam Eq.L Australia C-K EURALA08.03 316.2600 312.49007.52 | Candriam Sus.Eq EMU C-K EURARX07.03 187.1600 185.430011.42

Candriam Eq.L Australia C-UAUDALA08.03 953.2200 945.140010.24 | Candriam Sus.Eq EMU C-U EURARX07.03 121.4500 120.330011.34

Candriam Eq.L Biotech. EUR C-KEUR08.03 222.1500 221.860017.19 | Candriam Sus.Eq Europe C-KEURARE08.03 28.0500 27.97006.61

Candriam Eq.L Biotechnol. C-KUSD08.03 859.7400 856.190020.24 | Candriam Sus.Eq World C-K

EURARW07.03 34.9100 34.640020.88

Candriam Eq.L Biotechnol. D-UUSD08.03 789.7900 786.530020.21 | Candriam Sus.Eq World C-U EURARW07.03 30.1500 29.910020.78

Candriam Eq.L Biotechnol. L-KUSD08.03 840.3900 836.930020.04 | Candriam Sust Eq Japan C-KJPYARP08.03 3999.0000 3991.000034.06

Candriam Eq.L Emerg.Mkts C-KEURARG08.03 897.7300 893.10007.27 | Candriam Sust Eq Japan C-UJPYARP08.03 3946.0000 3939.000034.04

Candriam Eq.L Emerg.Mkts D-UEURARG08.03 583.7200 580.71007.27 | NYLIM GF US HY Cp Bds C-KUSDOND07.03 140.0200 139.83009.18

Candriam Eq.L Emerg.Mkts L-KEURARG08.03 882.2000 877.65007.16 | Paricor Int.Mixed-K EURGHI01.03 6991.0900 6979.19007.30 Candriam Eq.L Europ.Opt.Ql.C-KEURARE07.03 142.2000 141.44001.45 | Paricor Patrimonium-K EURGNI01.03 5447.2500 5446.44004.83

Beobank Balanced Strategy A-UEURGNI07.03 111.3390 110.74907.59 | Beobank Dynamic Strategy A-UEURGHI07.03 108.6530 107.8940Beobank Balanced Strategy B-KEURGNI07.03

C+F Very Defensive C-K EURGLI07.03

C+F Very Defensive C-U EURGLI07.03

C+F World Equities-K

C+F World Equities-U

Hermes Pensioenfonds-K

Univers.Inv.Dynamic

Univers.Inv.Dynamic CC-K

Univers.Inv.Dynamic

Tel. + 32 3 241 09 99 dierickxleys.be

Dierickx

Dierickx

DP Gl Strat L Low B-K EURGLI07.03 93.0900 92.78007.11 | DPAM B RE Eurp Div.Sust.B-KEURMMI08.03 193.7700 189.66007.19

DP Gl Strat L Medium A-U EURGNI07.03 57.0000 56.67009.77 | DPAM B RE Eurp Sust.B-K EURMMI08.03 401.8900 393.610010.19

DP Gl Strat L Medium B-K EURGNI07.03 135.7400 134.940010.35 | DPAM B RE.EMU Div Sust B-KEURMMI08.03 86.7200 84.83004.56

DP Gl Strat L Medium Low A-UEURGNI07.03 68.1200 67.80008.46 | DPAM L Bd Corp EUR A-U EUR08.03 73.9500 73.71006.42

DP Gl Strat L Medium Low B-KEURGNI07.03 75.5700 75.22008.98 | DPAM L Bd EUR Infl-Lkd A-UEUR08.03 2354.0700 2349.20003.00

DPAM B Bonds EUR A-U EUROER08.03 46.4800 46.32006.38 | DPAM L Eq EM MSCI Idx B-KEURARG08.03 151.1000 150.46007.53

DPAM B Bonds EUR IG A-U

DPAM B Bonds Glb IL A-U

DPAM B Eq.EMU Index B-K

DPAM B Eq.Eur.Index B-K

DPAM B Eq.Euroland B-K

EUROER08.03 54.9000 54.72006.33 | DPAM L Eq EMU SRI MSCI Idx B-KEURARX08.03 196.9200 198.210018.99

EUROKW08.03 118.6800 118.5700-0.36 | DPAM L Eq Eurp Behav Val B-KEURARE08.03 55.5600 55.57007.03

DPAM B Eq.EMU Beh.Val. B-KEURARX08.03 134.2700 134.60009.26 | DPAM L Eq US SRI MSCI Idx B-KEURALU08.03 285.7400 287.620029.04

EURARX08.03 173.8000 174.170014.69 | DPAM L Eq Wrl SRI MSCI Idx B-KEURARW08.03 217.6000 218.230022.63

EURARE08.03 152.0100 151.990013.74 | DPAML Bds Clima Trend Sust A-UEUR08.03 91.6800 91.43009.58

EURARX08.03 307.1300 308.320019.22 | DPAML Bds EM Sust A-U EUROKL08.03 97.4700 97.430010.71

DPAM B Eq.Europ.Divid.B-K EURARE08.03 290.8700 289.32003.62 | DPAML Bds EM Sust W-K EUROKL08.03 151.9300 151.870011.26

DPAM B Eq.Europ.Sust.B-K EURARE08.03 432.1100 433.250013.76 | DPAML Bds EUR Quality Sust.A-UEUROER08.03 134.8500 134.40007.25

DPAM B Eq.Eurp SmC Sust.B-KEURARY08.03 289.9900 290.24003.81 | DPAML Bds Univ Unconstr A-UEUROKW08.03 128.3300 127.99004.82

DPAM B Eq.Japan Index B-K EURALJ07.03

DPAM B Eq.US

www.funds.degroofpetercam.com Tel. 02/287 93 06 email: DPAM@degroofpetercam.com info@econopolis.be Tel: + 32 3 366 65 55 www.econopolis.be

question@gs.com

Url: www.invesco.be

www.lazardfundmanagers.com

MercLan Balanced Port.R-K

Tel: 03/286.78.00

www.merciervanlanschot.be

1196.8400 1189.080013.56 | MercLan High Growth Port.C-UEURARW07.03 2008.9400 1988.560021.03

EURGNI07.03 1299.4700 1291.050013.16 | MercLan High Growth Port.CI-KEURARW07.03 1382.1400 1368.120021.16

MercLan Balanced Port.R-U EURGNI07.03 1369.7400 1360.870013.11 | MercLan High Growth Port.R-KEURARW07.03 1635.1700 1618.590020.68

MercLan Balanced Port.RI-K EURGNI07.03 1077.7300 1070.740013.23 | MercLan High Growth Port.R-UEURARW07.03 1784.0300 1765.940020.68

MercLan Defensive Portf.A-KEURGLI08.03 1136.3000 1135.95009.42 | MercLan Labor et Caritas A-KEURGHI08.03 1112.5900 1112.16009.99

MercLan Defensive Portf.A-UEURGLI08.03 1166.8300 1166.46009.43 | MercLan Labor et Caritas A-UEURGHI08.03 1050.5600 1050.150010.00

MercLan Defensive Portf.C-KEURGLI08.03 1212.3100 1211.910010.02 | MercLan Labor et Caritas C-KEURGHI08.03 1049.6900 1049.270010.59

MercLan Defensive Portf.C-UEURGLI08.03 1200.6600 1200.260010.04 | MercLan Labor et Caritas C-UEURGHI08.03 1049.7600 1049.340010.59

MercLan Defensive Portf.CI-KEURGLI08.03 1086.8100 1086.440010.13 | MercLan Labor et Caritas R-KEURGHI08.03 1033.9800 1033.570010.21

MercLan Defensive Portf.R-KEURGLI08.03 1799.2000 1798.61009.66 | MercLan Labor et Caritas R-UEURGHI08.03 1033.9800 1033.570010.21

MercLan Defensive Portf.R-UEURGLI08.03 1229.1000 1228.69009.65 | MercLan Very Defensi.Port.A-KEURGLI08.03 979.3300 977.94006.58

MercLan Defensive Portf.RI-KEURGLI08.03 1012.7100 1012.38009.76 | MercLan Very Defensi.Port.A-UEURGLI08.03 972.5900 971.22006.60

MercLan Equity DBI-RDT A-UEURARW08.03 1505.1400 1512.770025.24 | MercLan Very Defensi.Port.C-UEURGLI08.03 1012.9800 1011.53007.18

MercLan Equity DBI-RDT AI-UEURARW08.03 1516.3000 1523.980025.36 | MercLan Very Defensi.Port.CI-KEURGLI08.03 968.8600 967.47007.29

MercLan Equity DBI-RDT C-UEURARW08.03 1509.8400 1517.470025.95 | MercLan Very Defensi.Port.R-KEURGLI08.03 968.6200 967.24006.80

MercLan Equity DBI-RDT

MercLan Equity DBI-RDT

MercLan

MercLan Euro

MercLan Euro Obligatiefds

MercLan Euro Obligatiefds AI-UEUROER07.03 89.5500 89.37005.04 | Merclin Patrimonium-C-U EURGNI08.03 1951.2100 1952.770017.68

MercLan Growth Port.A-K EURGHI07.03 1481.6300 1470.000015.16 | Merclin Patrimonium-F-K EURGNI08.03 1094.2600 1095.080018.42

MercLan Growth Port.A-U

MercLan Growth Port.C-U

MercLan Growth Port.CI-K

EURGHI07.03 1529.3700 1517.360015.17 | Merclin Patrimonium-F-U EURGNI08.03 1304.6700 1305.690018.38

EURGHI07.03 1601.4800 1588.870015.86 | Merclin Patrimonium-R-K EURGNI08.03 2527.3800 2529.370018.15

EURGHI07.03 1157.4200 1148.310015.98 | Merclin Patrimonium-R-U EURGNI08.03 2347.9300 2349.780018.15

MercLan Growth Port.R-K EURGHI07.03 1102.9500 1094.270015.52 |

Pictet-Asian Eq Ex Japan-P-KEURARJ08.03 254.1900 251.89005.71 | Pictet-Human-P-K EURARW08.03 83.9400 83.670015.80

Pictet-Biotech-P-K EUR08.03 862.6500 857.920025.57 | Pictet-Japanese Eq Opport-P-KEURALJ08.03 116.2800 116.240018.97

Pictet-Chinese Loc Curr Debt-P-KEUROKL08.03 104.7800 105.0400-1.96 | Pictet-Multi Ass Glob Opport-P-KEURGLI07.03 131.2000 130.57009.89

Pictet-Clean Energy Trans-P-KEURASE08.03 155.4400 155.650020.37 | Pictet-Nutrition-P-K EUR08.03 241.2600 241.39000.87

Pictet-Digital-P-K EURASS08.03 517.0100 507.490058.55 | Pictet-Premium Brands-P-KEURASN08.03 288.2000 286.090011.90

Pictet-EM Corporate Bonds-P-KEUROKL07.03 79.8700 79.80004.62 | Pictet-Qst Glob Sust Eq-P-KEURARW08.03 259.6200 259.070022.01

Pictet-EM Loc Curry Debt-P-KEUROKL07.03 150.1500 149.97004.80 | Pictet-Quest EM Sustain Eq-P-KEURARG08.03 94.7800 94.300011.06

Pictet-EM Multi Asset-P-K EURGLI07.03 96.8600 96.78008.81 | Pictet-Quest Eurp Sust Eq-P-KEURARE08.03

Pictet-Emerging Markets-P-KEURARG08.03 534.8000 534.12008.53 | Pictet-Robotics-P-K EURASS08.03

Pictet-Family-P-K EURARU08.03 145.4100 144.490023.73 | Pictet-Security-P-K EURARW08.03

Pictet-Glob Emerging Debt-HP-KEUROKL08.03

| Pictet-SmartCity-P-K EURARW08.03

Pictet-Glob Environm Opport-P-KEURARW08.03 355.9000 354.310020.77 | Pictet-Sust EM Debt Blend-P-KEUROKL07.03 96.6200 96.50005.40

Pictet-Glob Megatrend Sel-P-KEURARW08.03

Pictet-Glob Sust Credit-HP-KEUROKV08.03

Pictet-Health-P-K EURASJ08.03

| Pictet-Timber-P-K EURASG08.03

Disclaimer: Deze publicatie is een publicitaire melding. Elke beleggingsbeslissing moet worden gemaakt na grondige lectuur van het Prospectus1, KID2 en samenvatting van de rechten van de belegger die verkrijgbaar zijn in het Nederlands, Frans en Engels via www.capitalatwork.com/ nl/beleggingscompartimenten en www.capitalatwork.com/nl/legal. De beheervennootschap Lemanik Asset Management SA kan op ieder moment de verhandeling van het fonds stopzetten.

1 https://www.capitalatwork.com/wp-content/themes/capitalatwork/documents/PROSP_UMB_202310_NL.pdf

2 https://www.capitalatwork.com/wp-content/themes/capitalatwork/documents/KID_CONT_C_LU0090697987_NL.pdf

Antwerpen | Breda | Brussels | Kortrijk | Gent | Louvain-la-Neuve | Luxembourg