3 minute read

8. Les monnaies virtuelles

- la jungle des monnaies virtuelles Des monnaies virtuelles, décentralisées, indépendantes des systèmes monétaires, anonymes ont émergé. Leur création résulte de l’utilisation de logiciels libres via un réseau décentralisé de type peer-to-peer. Les transactions sont validées par les ordinateurs connectés en réseau. L’offre et la demande définit le cours de la monnaie. Plusieurs crypto-monnaies circulent : Ethereum, Ripple, Dash, MaidSafeCoin, Litecoin, et bien sûr, le Bitcoin, créé en 2009 par Satochi Nakamoto.

Des wallets permettent de stocker ces monnaies, comme My Wallet, le wallet Bitcoin libre et open source qui comptent plus de 7 millions d’utilisateurs.

Advertisement

- le bitcoin La monnaie bitcoin est la plus répandue des monnaies virtuelles. Au 28 juin 2016, 15 709 350 bitcoins sont en circulation, avec une valeur du bitcoin de 651,61$, soit un volume total de 10,2 Md$. Bitcoin est un réseau Peer-to-Peer (P2P) qui maintient une base de données décentralisée sur laquelle sont stockés des actifs numériques, les bitcoins. Ce grand livre comptable est assuré par un réseau d’ordinateurs (Miners) qui auditent et archivent les transactions en échange d’une récompense (Mining >création des bitcoins). L’émission de bitcoins est limitée à 21 millions d’unités qui peuvent être divisées au 100 millionième. Le transfert de propriété d’un bitcoin est réalisé par un simple message signé dont la signature numérique est vérifiée par les noeuds du réseau. Chaque transaction contient les empreintes numériques des transactions précédentes qui la financent pour qu’on ne puisse pas introduire de faux bitcoins.

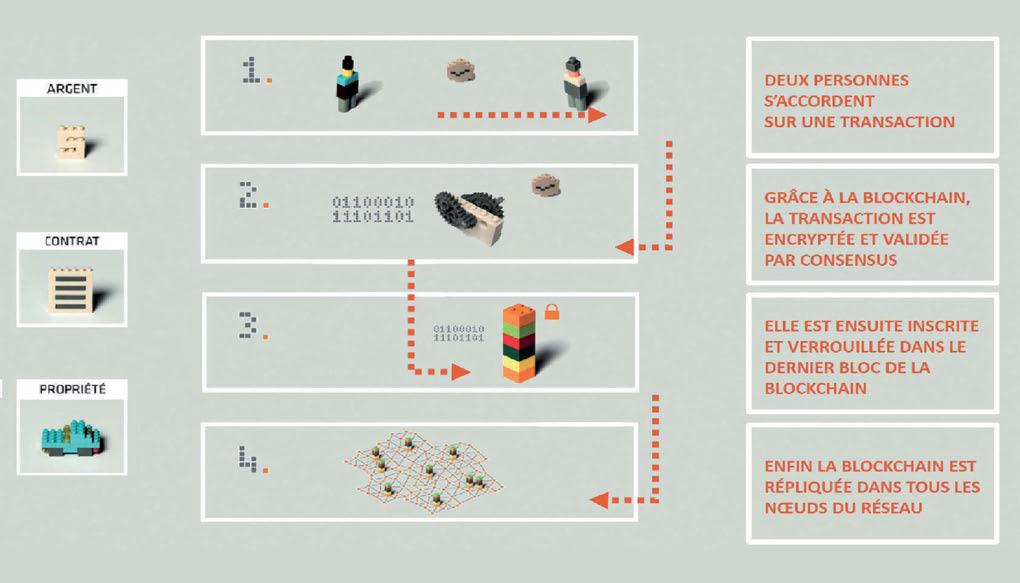

- la technologie blockchain, du bitcoin à de nouvelles applications La blockchain est un registre public distribué qui peut consigner de façon sécurisée toutes sortes d’informations et relier tout actif à son propriétaire. Les transactions réalisées par ce biais s’effectuent en une poignée de minutes, voire de secondes. «La blockchain est un mode prometteur qui peut contribuer à réduire les coûts des échanges », indique

Blockchain. Les ingrédients d’une infrastructure décentralisée et transparente

Christophe Van Cauwenberghe, responsable innovation paiements et programme FinTech, Société Générale. « Toutefois le modèle économique reste à établir. » La technologie blockchain, qui peut être utilisée dans différents domaines, ne fait l’objet d’aucune règlementation, c’est son usage qui la définit. Qu’on utilise la technologie blockchain et/ou une cryptomonnaie pour effectuer des transactions, la règlementation reste valable pour les entités régulées que sont les établissements et prestataires de paiement. Mais l’usage est dans les faits très partiellement régulé. La gouvernance en communauté est complexe. Une initiative de standardisation est en cours. Le projet collaboratif de la fondation Linux, Hyperledger, a pour but de former un standard ouvert et intersectoriel. De grandes entreprises y sont engagées en première ligne comme IBM, Accenture, Deutsche Börse Group, J.P. Morgan... Selon une enquête réalisée par Marketforce, pour Pegasystems et Cognizant auprès de 500 responsables des secteurs de l’assurance et de la banque dans 56 pays, 35% n’ont jamais entendu parler de la blockchain, et 23% de ceux qui connaissent les principes ignorent simplement le fonctionnement de cette technologie.

Parmi ceux au fait du principe de la blockchain, 53% jugent cette technologie à même de bouleverser les marchés de compensation et de règlement des titres, 36% le marché des comptes courants. 45% estiment que les portefeuilles blockchain, couplés aux prêts entre particuliers, pourraient même « sonner le glas du système bancaire tel que nous le connaissons ». « Un jour viendra peut-être où banques et assurances auront à gérer les données de clients stockées via la blockchain, qu’il s’agisse d’informations personnelles, du détail de leur portefeuille d’actifs ou même de données en temps réel liées à des liquidités virtuelles. Elles doivent d’ores et déjà s’y préparer », prévient Graham Lloyd, directeur et responsable du secteur des services financiers chez Pegasystems. ■