6 minute read

Iniciación de pagos: la (r)evolución del pago mediante transferencia bancaria

La iniciación de pagos ya está prepara para ser adoptada de forma masiva en España. El pago mediante transferencia bancaria ha sido digitalizado y adecuado, al fin, a las necesidades de comercios y consumidores para pagar en internet.

Carlos Blanco Ruiz

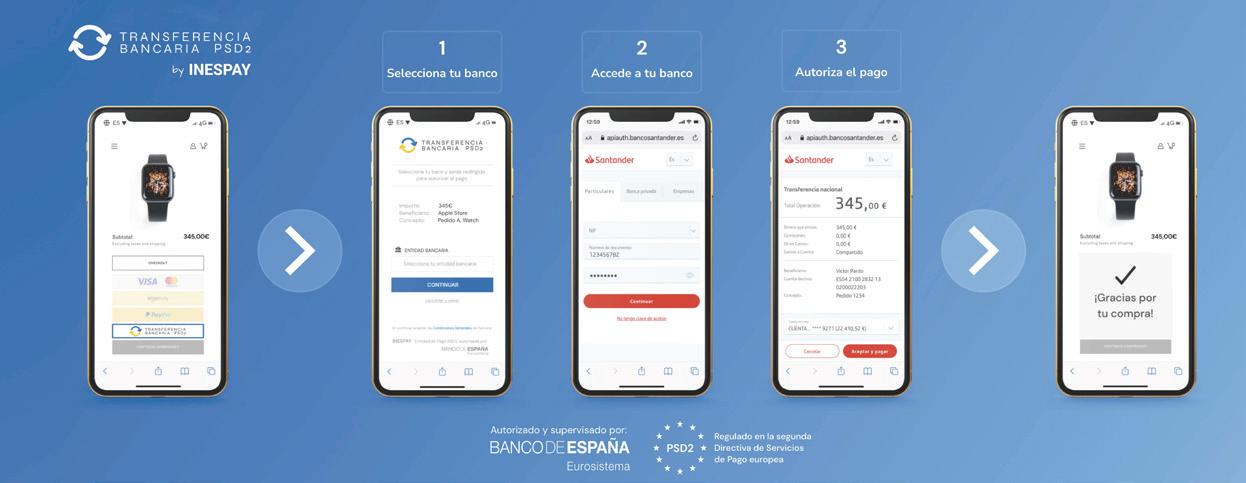

Empecemos explicando brevemente qué es la iniciación de pagos: dicho de manera simple, se trata de digitalización del pago mediante transferencia bancaria. Es un servicio regulado que permite redireccionar al consumidor, ya sea particular o empresa, al interfaz o portal de su banco para autorizar un pago mediante transferencia bancaria en tiempo real, de forma segura y sencilla. En otras palabras, la iniciación de pagos digitaliza el pago mediante transferencia bancaria, dotando a este medio de pago de una trazabilidad electrónica para adecuarlo a las necesidades de comercios y consumidores en los pagos digitales en internet.

La iniciación de pagos aplicada al TPV físico requiere un capítulo aparte y tendrá que esperar hasta que la banca implemente mecanismos para autorizar una transferencia que sean más rápidos y convenientes que los actuales.

Elobjetivodelainiciacióndepagos:

Existe un consenso bastante amplio en la industria de pagos, tanto a nivel nacional como europeo, en que la cuota de mercado de los pagos mediante transferencia bancaria en el comercio electrónico va a crecer de forma considerable en el medio plazo debido a que las instituciones europeas han apostado firmemente por esta forma de pago. La industria de pagos ha sido dotada con las herramientas necesarias para que Europa gane en soberanía en los pagos digitales, fomentando los pagos de banco a banco o cuenta a cuenta, a través de la segura infraestructura interbancaria. Esto se refleja en la Directiva de Servicios de Pago europea (PSD2), siendo uno de sus principales objetivos fomentar la innovación y la competitividad en los pagos mediante la regulación, por primera vez, del servicio de iniciación de pagos. Por otro lado, el 26 de octubre de 2022, la Comisión Europea publicó una propuesta de un nuevo Reglamento que propone regular también la prestación de transferencias inmediatas, con el objetivo principal de fomentar su disponibilidad y uso.

Estado actual de la iniciación de pagos en Europa con PSD2: La implementación de la iniciación de pagos, a nivel europeo, todavía está sufriendo algunos obstáculos importantes. Existen más de 4.000 entidades financieras en Europa y diferentes interpretaciones de los estándares técnicos, tanto por parte de la industria bancaria, como de las autoridades nacionales competentes encargadas de la transposición de la Directiva a Derecho interno. Este hecho ha provocado que, en la mayoría de países europeos, la iniciación de pagos no esté del todo preparada para ser adoptada de forma masiva. De forma resumida, cabe destacar uno de los problemas principales, presente en la mayoría de bancos en Europa: La interfaz bancaria de iniciación de pagos a la que es redirigido el usuario para autorizar la transferencia, no permite al usuario seleccionar el IBAN desde el cual desea pagar. Esta circunstancia obliga al usuario a proveer su IBAN de forma manual previo al pago. Debido a la mala experiencia de usuario y baja conversión que provoca este hecho, la mayoría de proveedores de servicios de iniciación de pagos (PISP) en Europa se han visto obligados a aplicar una sesión de Servicios de Información de Cuentas (AIS) previo a la sesión de Servicios de

Queda mucho por hacer para que la iniciación de pagos sea un servicio homogéneo en toda la UE y provea una experiencia de usuario óptima para ser adoptado de forma masiva por los comercios y consumidores. Las instituciones han tomado buena nota de ello y, como otra muestra más de la voluntad de la UE de fomentar los pagos de cuenta a cuenta, el pasado 28 de junio de 2023, la Comisión Europea publicó una propuesta legislativa formada por un Reglamento (PSR) y una nueva Directiva (PSD3) que tiene como objetivo revisar la actual PSD2; sobre todo, en lo relativo al Open Banking; es decir, los servicios de iniciación de pagos (PIS) y de información sobre cuentas (AIS). Tal y como han mencionado en numerosas ocasiones los responsables políticos de la iniciativa, la PSR/PSD3, más que una revolución, pretende ser una evolución para consolidar la modernización de los servicios de pago en la UE que se inició con la PSD2. No obstante, en función de la duración del proceso de negociación de los textos, probablemente, habrá que esperar, como mínimo, unos 3 años hasta que aplique la PSR y PSD3.

España: una de las pocas excepciones en Europa

En España estamos de enhorabuena. Gracias a la supervisión, implicación e interpretación de Banco de España de la normativa en favor de los intereses de comercios y consumidores y, sobre todo, gracias a la larga y estrecha colaboración con cada uno de los bancos que operan en territorio nacional junto al apoyo inestimable de Redsys, CECA y RSI, se ha logrado poner a punto la iniciación de pagos. En España, afortunadamente, no es necesario solicitar una sesión AIS al usuario porque los bancos le muestran en su interfaz de iniciación de pagos la opción de seleccionar el IBAN desde el que desea pagar. Por lo tanto, es suficiente con aplicar únicamente una sesión PIS y, en consecuencia, un único SCA tal y como aplica como, por ejemplo, en las tarjetas bancarias. También se ha logrado que los bancos proporcionen una confirmación fehaciente a tiempo real de la correcta ejecución de la transferencia, junto con la información del titular y el IBAN del usuario/pagador (datos necesarios para poder realizar devoluciones de pago). Y, como punto quizás más importante, se ha logrado que las operaciones sean irrevocables para, tal y como recoge la PSD2, “[…] dar un incentivo al beneficiario para que entregue el bien o preste el servicio sin dilación desde el momento en el que se da la orden de pago”.

La iniciación de pagos ya está preparadaparaserviracomercios y consumidores:

Atrás han quedado los bajos ratios de conversión de alrededor del 30% que arrojaba la iniciación de pagos en la época previa a su regulación, cuando todavía se usaban técnicas de scraping sobre el portal de la banca electrónica y los usuarios tenían que proporcionar sus claves de banca online al propio PISP. Ahora, el usuario interactúa directamente con su banco para autorizar la transferencia y proporciona sus claves de banca online únicamente a su banco, obteniendo así ratios de conversión de alrededor del 65%, y creciendo, en el retail B2C. En entornos B2B, esta forma de pago es indiscutible y presenta ratios nunca vistos anteriormente, muy cercanos al 100%. Y es que, seguramente estemos ante el sistema de pago más conveniente para tickets de importe elevado.

En resumen, la iniciación de pagos está preparada para reemplazar a la transferencia bancaria convencional, posicionándose al mismo nivel de conveniencia que los métodos de pago concebidos para pagar en internet. Soluciona un viejo y conocido problema a la hora de pagar mediante transferencia bancaria como la falta de inmediatez, facilidad de uso y la conciliación de cobros, proporcionando una reducción de tiempos, procesos, costes administrativos y, especialmente, un ahorro en costes de procesamiento de pagos gracias a unas tarifas muy competitivas, resultado de la desintermediación que proveen los pagos de cuenta a cuenta.

TransferenciaBancariaPSD2de INESPAYestáliderandoelcamino: Buena prueba de que la iniciación de pagos ya está lista en España para ser implementada de forma masiva, es que comercios de la talla de Decathlon, PcComponentes o Carrefour Viajes, ofrecen Transferencia Bancaria PSD2, el servicio de iniciación de pagos de INESPAY, desde hace casi dos años. La iniciación de pagos de INESPAY está sirviendo a todo tipo de verticales que necesiten mover fondos de cuenta a cuenta. A día de hoy, INESPAY es líder destacado de mercado en iniciación de pagos en España, procesando mensualmente más de 70 millones de euros. Con el crecimiento mensual actual de alrededor de un 15%, seguramente supere holgadamente los 1.000 millones procesados en el año 2023.

La propuesta de valor del servicio es muy sencilla: Con la iniciación de pagos de INESPAY, particulares y empresas pueden pagar mediante transferencia bancaria desde prácticamente todas las entidades financieras en España y Portugal de forma sencilla y segura, con confirmación instantánea. A tiempo real, provee electrónicamente la información de pago para conciliar los cobros de forma automatizada. El servicio puede ser implementado en forma de botón de pago en cualquier checkout y también como enlace de pago para ser distribuido a través de canales alternativos como facturas, email, etc. También provee transferencias periódicas o recurrentes, un servicio muy interesante como alternativa a las domiciliaciones bancarias.

INESPAY dispone de una sencilla API para una integración directa y se encuentra disponible en plataformas de tienda como Prestashop o WooCommerce mediante la instalación de un sencillo módulo o plug-in. Ya es ofrecido como método de pago alternativo por PSPs como Sipay, PaynoPain, Uelz, tefPay o FintechPayments. También cuenta con diferentes partners tecnológicos especializados en diferentes verticales que promueven e integran el servicio entre sus clientes.

Puede ampliar información bajo www. transferenciabancariapsd2.com .