Bancos descifran encrucijada de la inteligencia artificial

El superintendente Fernández plantea los retos de las nuevas tecnologías aplicadas al sector

ABA afirma que transformación digital tiene un impacto transversal en área bancaria

Marranzini: un 55.1% del subsidio va a clientes EDE

La DGII avanza en mejorar los procesos virtuales para apoyar a todos los contribuyentes

Es posible el ahorro, a pesar de haber alta inflación

Celso Marranzini

AlejAndro Fernández Whipple. Superintendente de BAncoS

roSAnnA ruíz. preSidente ejecutivA de lA ABA.

luiS vAldez. director de impueStoS internoS

PALESTRA ECONÓMICA

Jairon Severino

jseverino@eldinero.com.do

Lo barato puede salir caro y en el Estado mucho, mucho más

Estoy todas las veces del mundo de acuerdo con la siguiente afirmación del director de Contrataciones Públicas, Carlos Pimentel: “el Estado debe contratar lo que quiere, de la calidad que se requiere y al precio más justo”.

Con esta consideración del fun-

DE LA SEMANA

cionario, pensándolo bien, me llega otra frase a la cabeza: “lo barato sale caro”. Ahora bien, tampoco debe interpretarse o asumir como un hecho cierto que un proyecto, cuando se trata de la adjudicación de obras, reciba dos y tres adendas sobre el contrato original, independientemente de si ha sido modificado.

No se trata de comprar caro por comprar. El precio justo es sólo uno de los criterios a tomar en cuenta al momento de contratar obras o servicios en el Estado. Quienes gestionan el Estado, es decir, la cosa pública (dinero público) están en la obligación de hacerlo bien.

¿Qué significa hacerlo bien? No robarse el dinero, no contratar obras sin calidad e innecesarias; priorizar los recursos en lo que realmente es fundamental para el desarrollo económico y rendir cuentas de cada centavo erogado. Resulta mejor pagar un poco más por un bien o por una obra si el contrato adjudicado incluye

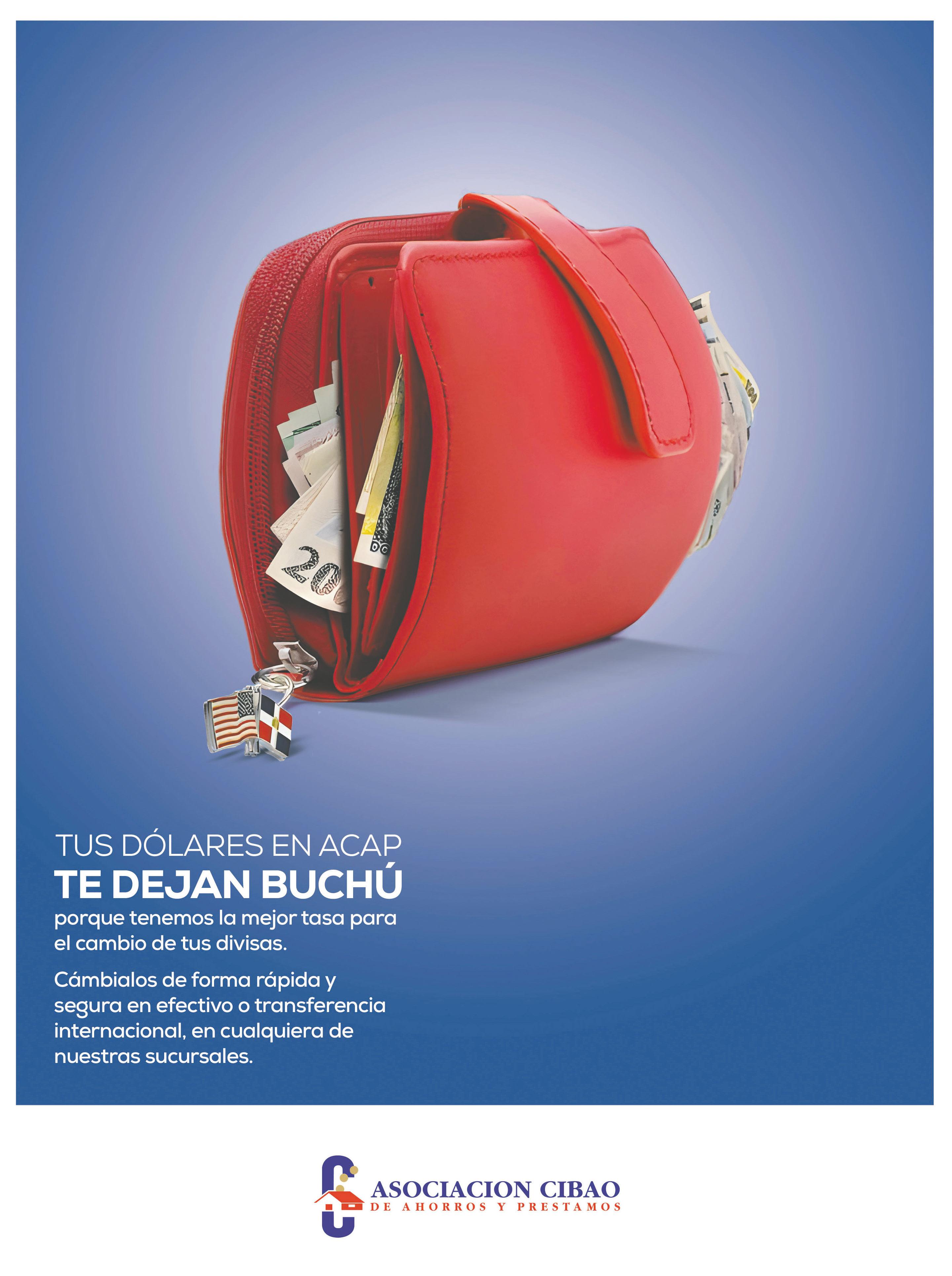

«SANTO DOMINGO. ELa Asociación Cibao de Ahorros y Préstamos (ACAP) fue reconocida como una de las empresas con mayor impacto en el desarrollo social y económico de la región norte, durante la ceremonia de

concordancia»

los “Reconocimientos Trayectoria Empresarial Santiago 2024”, otorgado por The Ballester Business & Media Group y otras organizaciones internacionales. Randolph Phipps, vicepresidente de Banca Empresa, quien

garantías, mantenimientos, seguros, durabilidad y transparencia, que por otro que sea barato y que no cumpla con ninguna de estos criterios. Yo prefiero pagar un 15% o 30% más por un bien que sé me durará un 50% más que otro que no me ofrece garantía.

¿Pagarías RD$3,000 pesos por unos zapatos que te durarán seis meses o RD$5,000 por otros cuya vida útil sea de dos años? La respuesta es obvia.

Considero, igual que Pimentel, que resulta positivo insertar el criterio de valor por dinero, un concepto que busca extirpar del sistema de contrataciones la falsa creencia de que el Estado está obligado a contratar y a adjudicar lo más barato. Para materializar esto es que Contrataciones Públicas ha aplicado cambios en los criterios de evaluación que ya se han traducido al nuevo pliego de condiciones estándar. En todo caso, lo que debe perseguir todo funcionario a cargo de gestionar alguna institución del

Estado, principalmente las que manejan los presupuestos más grandes, es ser eficientes, transparentes y estar siempre alertas a cualquier desvío. Cuando se actúa con transparencia los resultados son siempre positivos. Ser celosos de los recursos públicos siempre tiene buena recompensa. La satisfacción del deber cumplido siempre será la mejor paga. Saquémonos de la cabeza que debemos comprar barato porque hay que ahorrar. Eso no funciona cuando se trata de garantizar calidad y durabilidad. El estado debe procurar siempre el precio justo. Al final, y podría ser a manera de sugerencia, estoy de acuerdo con este criterio y posición del director de Contrataciones Públicas siempre y cuando se cumplan fielmente los procesos de fiscalización. Lo digo porque podría ser más la sal que el chivo. Si algo nos cuesta más, lo lógico es que nos dé más. Y debe en ser en calidad y tiempo.

ASOCIACIÓN CIBAO ES RECONOCIDA POR SUS APORTES AL DESARROLLO

recibió el premio en nombre de la Asociación, mencionó en sus palabras que “es un honor recibir este reconocimiento que resalta nuestra trayectoria empresarial. Durante estos 61 años, nuestra institución ha acompañado a los dominicanos en cada paso de sus vidas y hemos cumplido con nuestra misión fundacional de financiar la adquisición y construcción de viviendas”.

“Este reconocimiento subraya el compromiso de la Asociación con la promoción del bienestar económico y social a través de sus servicios financieros accesibles y su apoyo constante a

proyectos comunitarios y de desarrollo, siempre en respuesta a las necesidades puntuales de cada uno de nuestros asociados y clientes”, destacó el ejecutivo. Pedro J. Díaz Ballester, presidente de las organizaciones auspiciadoras, resaltó la importancia de reconocer la trayectoria de instituciones como la Asociación Cibao, destacándose como una institución clave en el sistema financiero dominicano, que ha tenido un impacto significativo y positivo en la sociedad, en favor de las comunidades y en esta oportunidad, de la región norte del país.

Personaje de la semana

“Aunque hay una tendencia creciente hacia los pagos digitales y el uso de aplicaciones financieras, el efectivo sigue siendo una realidad persistente en la economía dominicana. Este fenómeno se refleja en la demanda de emisiones de billetes, una situación confirmada por la Junta Monetaria”.

AlejAndro Fernández Whipple Superintendente de BAncoS

Presidente: CARLOS JOSÉ MARTÍ GARDEN

Vicepresidente: CHRISTIAN EMILIO FARACH

Gerente Comercial: YUDELKIS LAJARA

REDACCIÓN elDinero: Director: JAIRON SEVERINO

Subdirector: ESTEBAN DELGADO Mercadeo y Plataforma Digital: OMAR MARTE Diseño editorial: KATERINNE VÁSQUEZ

Fotografía: RONNY CRUZ

«En la construcción “ser víctima de”, lo adecuado es que la palabra “víctima” concuerde en número con aquello a lo que se refiere. Tal como aclara el “Diccionario panhispánico de dudas”, en “ser víctima de” lo adecuado es que el sustantivo “víctima”, que es el atributo del sujeto, concuerde con este último en número. Desde el punto de vista del sentido, Completo en: www.fundeu.do « “ser víctima de”,

«LA CIFRA ECONÓMICA

cuando el sujeto alude a una pluralidad de personas o cosas, el plural “víctimas” se justifica por el hecho de que también estas son múltiples.

Siguenos en: @eldinerodo eldinerodo

Periodico elDinero

Le llevamos elDinero a su dirección. Llámenos al 809-562-0555

DÉ SU OPINIÓN EN

elDinero, Fundado el 2 de febrero de 2015, es una publicación bajo la responsabilidad de Editorial CM, S.R.L. Av. Winston Churchill esq. Rafael Augusto Sánchez, 7mo piso, Corporativo MARTÍ, Piantini, D.N. Santo Domingo. • Teléfono: 809-562-0555 / www.eldinero.com.do

llones y un contrato de crédito por US$440 millones. Tanto la emisión de bonos como el contrato de crédito se cerraron el 9 de julio pasado. Los fondos del financiamiento se utilizarán para cumplir con las obligaciones establecidas en el contrato de concesión renovado y reformado con el Estado.

RESULTADOS DE LA SEMANA ANTERIOR Millones. Aerodom, subsidiaria de VINCI Airports, informó que cerró exitosamente un financiamiento por US$940 millones, los cuales comprenden una emisión global de bonos por US$500 mi940

¿Considera usted que la campaña electoral será determinante en el comportamiento de la economía durante este 2024?

El salario mensual de los maestros dominicanos supera los US$1,000. ¿Está de acuerdo con una mejoría en sus ingresos?

De acuerdo: 66% En desacuerdo: 34%

Banreservas, impulsando la excelencia de todos los dominicanos

Hoy celebramos con mucho orgullo ser reconocidos, una vez más, como el Mejor Banco de la República Dominicana por la prestigiosa revista financiera internacional Euromoney en su última edición de los Premios a la Excelencia.

Además, también fuimos premiados como Mejor Banco de Responsabilidad Corporativa en Latinoamérica y República Dominicana, así como Mejor Banco de Responsabilidad Ambiental, Social y Gobernanza de la República Dominicana, destacando nuestra voluntad inquebrantable de promover la excelencia de nuestra gente.

Estos galardones consolidan nuestro compromiso de impulsar la excelencia para contribuir al bienestar y crecimiento de todos los dominicanos.

A pesar de esta disminución, el monto transado se ha mantenido, aunque con ciertas fluctuaciones

Acosta mdejsus@eldinero.com.do Santo Domingo

El uso de cheques ha sido, durante el siglo pasado, uno de los métodos de pago más predominantes en el sistema financiero dominicano. Sin embargo, la llegada de la tecnología ha transformado este panorama, llevando a una disminución significativa en la cantidad de cheques emitidos. Según estadísticas del Banco Central, en 2008 se emitieron más de 32 millones de cheques en el país, alcanzando su punto máximo en 2011 con 43.7 millones.

Al finalizar 2023, esa cifra se redujo drásticamente a 18.03 millones, lo que representa una caída del 40.3% desde 2019 y una disminución total de 12.1 millones de cheques. El valor transado mediante cheques, no obstante, ha presentado una tendencia opuesta.

En el cierre del año pasado, el monto total alcanzó RD$2 billones, 267,230 millones, lo que indica que, a pesar de la reducción en la cantidad de cheques emitidos, el valor transaccionado ha crecido con algunas fluctuaciones. Por ejemplo, en 2008 el valor fue de RD$2billones, 117,337 millones y para 2019 se incrementó a RD$2 billones, 689,499 millones.

A pesar de una caída en el valor durante la pandemia en 2020 -cuando se situó en RD$1 billón 981,383 millones- este ha ido recuperándose y creciendo desde entonces. A febrero de 2024, se emitieron 6.7 millones de cheques por un valor de RD$916,588.7 millones.

FINANZAS

RAZONES

La Asociación de Bancos Múltiples de la República Dominicana (ABA) atribuye esta tendencia a la baja en el uso de cheques a la digitalización y modernización del sistema de pagos que ha llevado a los clientes a adoptar transacciones electrónicas.

“Aunque aún los cheques se siguen utilizando, su tendencia en la última década muestra cómo en un futuro desaparecerán como medio de pago, lo que se explica en la migración progresiva de las operaciones a

los pagos por canales digitales”, sostuvo la ABA en un análisis de su Dirección Técnica.

A pesar del avance hacia los pagos digitales y aplicaciones financieras, Alejandro Fernández, superintendente de Bancos, subraya que el efectivo sigue siendo una constante en la economía dominicana. Este fenómeno se evidencia en la continua demanda por emisiones de billetes confirmada por la Junta Monetaria y el Banco Central a través de licitaciones internacionales.

CANALES

Subagentes. A junio de 2024, las tarjetas de débito y crédito en República Dominicana alcanzaron 7,210,119 y 3,849,081 plásticos, con aumentos del 41.4% y 47.3% desde 2019. Además, hay más de 5,700 subagentes bancarios disponibles, y esta expansión se apoya en un marco normativo moderno como el Reglamento de Sistemas de Pago. También existen 3,832 cajeros automáticos (ATM) en todo el territorio nacional.

«OTROS DATOS EN CIFRAS:

12.8

Tarjetas vigentes. A junio de 2024, en República Dominicana se registraron12,810,075 tarjetas vigentes y activas, de las cuales el 56.2% son tarjetas de débito y el 30% son tarjetas de crédito, según datos del Banco Central.

Además, Fernández señala que, aunque hay un cambio gradual hacia los pagos digitales y móviles, la informalidad económica que afecta al 50% de la población representa un obstáculo importante para lograr una adopción plena de estos métodos.

Según datos del Sistema de Pagos de República Dominicana (Sipard) del Banco Central, entre 2019 y mayo del presente año, los terminales puntos de pago (POS) han aumentado un notable 107.5%, pasando de

39.4

Vía Internet. En el primer trimestre de este año los pagos con tarjeras no presentes (vía internet) se situaron en 39.4 millones de operaciones por RD$50,903.5 millones, de las cuales el 52.3% del volumen son de débito.

80,847 a 167,805. De este total registrado, el 49.3% corresponde a la región metropolitana. Esta creciente adopción refleja un cambio significativo en las dinámicas económicas del país y sugiere un futuro donde los pagos digitales podrían convertirse en la norma.

Con relación al producto interno bruto (PIB), el valor de los cheques pagados en 2023 representa un 32.6%, para una reducción de un 65.7% respecto a lo que se transó con este medio de pago en el año 2014.

Massiel de Jesús

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves 25 de julio de 2024

MEDTRONIC

Zonas Francas

FINANZAS PERSONALES

Aunque

tenga salario bajo, con disciplina y buena estrategia se puede guardar algo e invertir

Massiel De Jesús Acosta mdejesus@eldinero.com.do Santo Domingo

El 35.5% de los dominicanos considera que el alto costo de la vida es uno de los principales problemas del país, según una reciente encuesta de ACD Media. Esta preocupación no es exclusiva de República Dominicana; la empresa Deloitte Global también la ha identificado como la principal inquietud entre la generación Z y los millennials durante tres años consecutivos. En su "Encuesta Gen Z y Millennials 2024", Deloitte entrevistó a cerca de 23,000 jóvenes de 44 países, revelando que ambos grupos enfrentan desafíos relacionados con la inseguridad financiera y altos niveles de estrés. Un ejemplo claro es el caso de Javier, un diseñador gráfico freelance de 29 años. Aunque ama su trabajo, sus ingresos son inestables, lo que le genera inseguridad sobre su futuro financiero. Con el aumento del costo de la vida, especialmente en alimentos y servicios, Javier ha tenido que reducir sus gastos y priorizar lo esencial. La presión del estrés financiero lo lleva a buscar formas de diversificar sus ingresos, aunque a veces se siente abrumado por la falta de estabilidad.

Los datos de la Tesorería de la Seguridad Social (TSS) revelan que muchos trabajadores tienen salarios por debajo del costo promedio de la canasta básica nacional, que es de RD$45,255.74 mensuales a junio de este año. Esto representa un aumento absoluto de RD$8,319.57 desde diciembre de 2020.

De los 2.3 millones de cotizantes en la TSS, 961,275 reciben entre RD$15,000 y RD$30,000; 373,354 ganan entre RD$30,000 y RD$50,000; y 365,596 perciben más de RD$50,000 al mes.

Ante este panorama complicado, surge una pregunta: ¿cómo pueden las personas ahorrar para alcanzar sus metas financieras incluso con un

ALTO COSTO DE LA VIDA ¿CÓMO AHORRAR ANTE UN ESCENARIO DE LIMITACIONES?

«PARA AHORRAR CON BAJO SALARIO:

1 - Presupuesto. Lleve un registro detallado de su ingreso y gastos para tener mayor control de sus finanzas.

2 - Gastos hormiga: Elimine los pequeños consumos frecuentes que le están comiendo sus ingresos y conviértelo en ahorro.

3 - Plan de ahorro: Empiece con poco y ve aumentando paulatinamente. Lo importante es crear el hábito.

salario bajo? Aunque parece una tarea difícil, es posible ahorrar con ingresos limitados si se adoptan ciertas estrategias basadas en frecuencia y disciplina. Es habitual que quienes no tienen el hábito del ahorro digan frases como “solo me alcanza para comer” o “todo está muy caro”.

Aunque estas afirmaciones pueden ser ciertas, también es importante recordar que el ahorro implica sacrificios. Una forma efectiva de comenzar es ajustar el estilo de vida: reducir gradualmente los gastos super-

4- Fugas. Identifique las fujas como la compra de comidas fuera de casa, prepare sus propias recetas. Le ayudará a ahorrar.

5 - Prioridad. Viva por debajo de sus ingresos, es decir, no gaste más de lo que gana. Esto le permitirá ahorrar más.

6 - Inversión. Trate de generar ingresos extra para aumentar sus ahorros e invertirlo para generar mayor rentabilidad.

fluos sin eliminar todo abruptamente.

¿OTRAS ESTRATEGIAS?

Para enfrentar el alto costo de la vida y los bajos salarios, implementar estrategias efectivas para ahorrar es fundamental. Una recomendación clave es crear un presupuesto mensual. Este ejercicio le ayudará a identificar en qué se gasta más y dónde se puede recortar. Tener un presupuesto permite tener una visión clara sobre las finanzas personales y ajustar los gastos cuando sea necesario.

«OTROS DATOS

40%

Preocupación. El costo de la vida es el 34% de las preocupaciones Z y el 40% de millennials.

06

Fondo de emergencia. Arme uun fondo equivalente a tres o seis meses de sus gastos mensuales.

Otra técnica útil es "ahorrar primero". Antes de destinar dinero a otras compras, se aconseja reservar una parte del ingreso para el ahorro. Esto no solo crea un ''colchón financiero'' para imprevistos, sino que también fomenta un hábito positivo que puede ser decisivo a largo plazo. Se recomienda que este "colchón financiero" cubra al menos entre tres y seis meses de sus gastos mensuales. Es esencial distinguir entre gastos necesarios y no necesarios. Priorizar lo esencial ayuda

a mantener el control sobre las finanzas. Buscar alternativas más económicas para los gastos no esenciales puede liberar recursos que se pueden destinar al ahorro.

Además, explorar opciones para generar ingresos extra puede ser una estrategia viable. Considere trabajos a tiempo parcial o freelance para aumentar los ingresos y facilitar el proceso de ahorro.

Un ejemplo es Carlos, un joven profesional con un salario limitado que aplicó estas estrategias para mejorar su situación financiera.

Al hacer su presupuesto mensual, se dio cuenta de que gastaba demasiado en entretenimiento; así que empezó a priorizar sus gastos y buscar opciones más económicas como asistir a eventos gratuitos con amigos.

También encontró trabajo "freelance" en diseño gráfico durante las noches y fines de semana. Gracias a estos esfuerzos combinados, Carlos logró ahorrar una cantidad significativa que le permitió no solo costear otras capacitaciones, sino planificar sus vacaciones.

Amadita continúa enfocada en el crecimiento del negocio con nueva estructura corporativa

Santo Domingo

En sus más de 60 sucursales, ubicadas a lo largo y ancho del territorio nacional, Amadita exhibe los altos estándares de su talento humano y la gran inversión en tecnología para el porcesamiento de muestras clínicas.

Recientemente, la empresa anunció la culminación de la tercera fase del fortalecimiento de su gobernanza corporativa, con el nombramiento de Alberto Bergés González como nuevo presidente del Consejo de Administración; y de Giancarlo Sanguinetti Durand como director ejecutivo general (CEO). Este plan estratégico a largo plazo, que inició en el 2019, tiene como objetivo principal el seguir posicionando a Amadita como el laboratorio clínico líder de la República Dominicana.

El rumbo estratégico y visión de negocio estará liderada por un Consejo de Administración bajo la presidencia de Alberto Bergés y con un mix de directores que incluye accionistas, externos e independientes y que fortalecen la gobernabilidad de la empresa siguiendo las mejores prácticas de buen gobierno a nivel internacional.

Las riendas directivas y operativas de la empresa, a nivel ejecutivo, estarán dirigidas por Giancarlo Sanginetti Durand quien, desde su cargo como CEO, sumará sus 25 años de experiencia y liderazgo en el sector salud en países como Perú, Ecuador, Colombia y Chile para seguir encaminando a la empresa en una hoja de ruta de transformación, con una visión de desarrollo e innovación, garantizando la continuidad de la calidad y confianza en los servicios, y seguir desarrollando estrategias sostenibles de alto valor para la sociedad.

Sanguinetti afirma que su administración se centrará en potenciar el talento humano y combinarlo con el ámbito estratégico y financiero. Es decir, resaltará la perspectiva humana, pero cuidando celosamente los indicadores económicos que garantizan la sostenibilidad del negocio. “Amadita ha forjado un legado invaluable en el sector salud de la República Dominicana. Nuestro objetivo de negocio ahora estará enfocado en seguir invirtiendo en la profesionalización de nuestros colaboradores y en nuevas tecnologías, para mantenernos a la vanguardia. Seguiremos transitando el camino de expansión, modernización y tecnificación de nuestros servicios, para seguir honrando nuestra filosofía empresarial, que es transformar experiencias en soluciones de vida”.

CALIDAD COMO BANDERA DE MARCA PAÍS

El talento humano, es sin duda el principal activo de Amadita, y juega un rol protagónico en su crecimiento y posicionamiento, debido a que todo el negocio está anclado a cuatro pilares: la pasión por servicio, la sensibilidad proactiva, la escencia de calidad y el coraje sin límites. Estos valores impulsan la visión de la empresa de ser el aliado integral de bienestar y salud de todas las personas en la República Dominicana, y solo se logran con la participación de un equipo profesionalizado, tecnificado y empoderado con las herramientas necesarias.

Entretanto, la calidad del servicio y la fiabilidad de los resultados es la bandera diferenciadora. La empresa está certificada ISO 9001, la norma más reconocida a nivel internacional para sistemas de gestión de calidad (SGC), con una acreditación ISO 15189, que establece todos los requisistos que un la-

boratorio clínico debe cumplir para demostrar que dispone de un sistema de gestión de calidad de clase mundial, y que los resultados de las analíticas son válidos y confiables.

“Ser aliados estratégicos de bienestar y salud para las personas es una responsabilidad que nos tomamos muy en serio. Estamos conscientes de lo que un resultado de un laboratorio clínico representa para la vida de nuestros pacientes. Por eso, invertimos muchos recursos en tecnología de vanguardia para el análisis de muestras, así como en capacitaciones para nuestro colaboradores y certificaciones de nuestros procesos. En Amadita somos monitoreados constantemente por organismos internacionales que validan el cumplimiento de estos procesos, asegurando así resultados clínicamente confiables”, destaca el CEO.

LEGADO

Por casi 65 años, Amadita ha construido una reputación de calidad y buen servicio. El resguardo del legado de su fundadora Amada Pittaluga de González, que fue reforzado por la segunda generación de la familia durante la última década, ahora estará en manos del nuevo presidente del Consejo de Adminstración, Alberto Bergés González.

“Tenemos más de seis décadas trabajando con pasión. En esta nueva etapa corporativa cuidaremos el legado de quienes nos antecedieron en el cargo, porque sabemos que el respeto, el compromiso y el sentido de servicio son la fórmula perfecta para la continuidad del negocio. Porque Amadita es una empresa de personas que atiende las necesidades de personas. No perder esa visión será nuestro principal objetivo”, subraya Bergés.

Alberto Bergés González.

Giancarlo Sanguinetti Durand.

Un informe del Banco Central indica que, a junio de este año, hay 11,059,200 de plásticos activos entre los de débito y los de crédito

Esteban Delgado edelgado@eldinero.com.do Santo Domingo

El uso de los servicios financieros por vía electrónica en República Dominicana se ha incrementado de forma acelerada, especialmente en los últimos cinco años, tanto en lo referente con el internet banking, las transacciones y los plásticos de tarjetas de crédito y de débito.

De hecho, durante el último lustro, de junio 2019 a junio 2024, la cantidad de tarjetas de debido se incrementó en un 41.4%, mientras que las de crédito creció en un 47.3%, de acuerdo con un informe publicado por el Banco Central dominicano (BC). Eso sin contar los montos transados con esos instrumentos.

En términos de cantidad, a junio de 2019 había 5 millones 99,094 tarjetas de débito en manos del público, mientras que para junio de este año llegan a 7 millones 210,119. Esto indica que, en promedio, los bancos emitieron 35,182 tarjetas de débito mensuales durante los últimos cinco años.

En el caso de las tarjetas de crédito, aunque son menos en cantidad, pasaron de 2 millones 613,089 unidades en junio de 2019 a 3 millones 849,081 a igual mes de este año, lo cual arroja un promedio mensual de 20,600 emisiones nuevas. Entonces, al sumar la cantidad de plásticos para transacciones de débito y de crédito, el promedio mensual adicionado es de 55,782, y el total acumulado a la fecha es de 11 millones 59,200, utilizadas por alrededor de 3.8 millones de personas, que son quienes en promedio están bancarizadas.

TRANSFERENCIAS

El informe del Banco Central indica que en lo relativo a las transferencias de fondos, los principales canales de uso son los débitos y créditos directos diferidos (ACH) y los pagos al instante del BC, que muestran incrementos en el volumen de operaciones, impulsados por

Cada mes, bancos emiten

55,782 tarjetas electrónicas

«ALGUNOS DATOS PRESENTADOS EN CIFRAS

7.2

Unidades. A junio de este año las entidades financieras tienen 7,210,119 tarjetas de débito activas, un 41.4% más que hace cinco años, según el BC.

una mayor preferencia por estos canales electrónicos.

El servicio de pagos al instante BC es el principal en materia de transferencias de fondos y pagos en tiempo real del país, gestionado a través de su sistema LBTR, caracterizado por ser interoperable debido a que lo integran todas las entidades de intermediación financiera. Entre junio del 2019 y junio del 2024, la cantidad de pagos al instante, tanto en pesos como en dólares, a través del LBTR aumentó en un 853.1% y 490.4%, respectivamente.

Este servicio permite efectuar transferencias de fondos, pagos a tarjetas y préstamos en pesos dominicanos y dólares estadounidenses, así como trans-

3.8

De crédito. Los plásticos de tarjetas de crédito en manos del público alcanzan los 3,849,081 a junio de este año, para un aumento de 47.3% en un lustro.

ferencias de fondos en euros; esto, aprovechando las ventajas de la modalidad de multimoneda que posee el sistema LBTR. Pero además, para promover la inclusión financiera, la Junta Monetaria del BC, mediante modificación al Reglamento de Sistemas de Pago, habilitó la cuenta de pago electrónico, para ser utilizado a través de plataformas electrónicas y dirigido a nuevos usuarios de servicios financieros.

Este instrumento ha tenido una amplia aceptación desde su implementación, con un crecimiento exponencial que a junio totalizan 516,293 cuentas. Asimismo, los usuarios de servicios de pago tienen a su disposición de una red de más

35,182

Frecuencia. Los bancos múltiples emiten un promedio mensual de 35,182 nuevas tarjetas de débito, de acuerdo con un informe del Banco Central dominicano.

de 5,700 subagentes bancarios, desplegados por todo el país. Se trata de personas físicas y establecimientos comerciales contratados por los bancos de servicios múltiples para realizar determinadas operaciones a nombre y por cuenta de estas entidades, como pago de préstamos, tarjetas y otros servicios. La regulación de los subagentes bancarios ha sido recientemente modificada por la Junta Monetaria, habilitando nuevos productos y servicios, así como la digitalización y ampliación de las sociedades que pueden ser contratadas por las entidades de intermediación financiera para tales fines, lo que contribuirá a un mayor crecimiento de esta figura y, en con-

secuencia, a una más amplia inclusión financiera.

DESDE CENTROAMÉRICA

Desde el año 2011, el Banco Central funge como gestor institucional del Sistema de Interconexión de Pagos de Centroamérica y República Dominicana (SIPA), lo cual permite la transferencia de fondos entre clientes de entidades financieras tanto del país como de Costa Rica, El Salvador, Honduras, Guatemala y Nicaragua. Esto indica que, a través del BC, cursan operaciones de pago tramitadas por nacionales de dichos países. Desde aquí, los clientes de bancos múltiples, por el internet banking, pueden realizar transferencias a Centroamérica a un costo único de US$5.00 y recibir fondos en sus cuentas desde esos países. En adición, y como resultado de la reciente modificación de los requerimientos de participación en el SIPA, se permitirá la inclusión de otros países, de acuerdo con la normativa vigente, y se vislumbra una mayor expansión de este sistema de pago transfronterizo.

Santo Domingo, República Dominicana.

El Banco Central cuenta con el sistema LBTR, que permite transferencias entre bancos, tanto locales como de Centroamérica.

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves 25 de julio de 2024

FINANZAS

Misión para descifrar encrucijada de la inteligencia artificial en FyA

La ABA y BDO organizan congreso internacional y seminario para abordar estos temas

Jairon Severino wjseverino@eldinero.com.do La Altagracia

La inteligencia artificial, que en sí ofrece ventajas comparativas para el sector financiero, también plantea retos que deben ser superados. Aunque puede ser una herramienta muy útil para el desarrollo de la humanidad, se requiere concienciar sobre su uso. Los riesgos de ciberseguridad derivados de los avances tecnológicos están a la orden del día y la banca no es ajena. Todo lo contrario: está atenta y busca estar a la vanguardia. Para tratar este y otros temas relacionados, la Asociación de Bancos Múltiples (ABA) y la firma consultora BDO República Dominicana organizaron el Congreso Internacional de Finanzas y Auditoría (CIFA XVII) y el Seminario Latinoamericano de Contabilidad y Auditoría (Selatca). El título central de la actividad fue “Descifrando la encrucijada de la inteligencia artificial en las finanzas y auditoría (FyA).

La implementación de sistemas de inteligencia artificial desde una perspectiva ética, destacando que debe ser desarrollada y utilizada para el beneficio común, fue uno de los enfoques de las exposiciones. Están en línea de que la banca debe abordar problemas sociales y medioambientales, priorizando la equidad, la privacidad y el bienestar general, asegurando que los avances tecnológicos se traduzcan en beneficios reales para toda la sociedad.

Entre las exposiciones se trató de que la inteligencia artificial es ideal por su capacidad de multiplicar el rendimiento y la productividad.

El socio director de BDO, Gustavo Alberto Ortega, ofreció un resumen de las ponencias que durante dos días fueron presentadas a colaboradores de diversas entidades financieras

Congreso CIFA-Celatca reunió

Transformación

«PUNTUALES

Avances “ “

Esta era de la información, de la revolución tecnológica y de toda la transformación digital que nos trajo la pandemia, aceleró las agendas a años luz”.

Rosanna Ruíz. PResidente ejecutiva de aBa

y de auditoría del país. “La innovación es fundamental para la supervivencia de los bancos, pero su implementación correcta requiere el respaldo de una gobernanza robusta que gestione todos los posibles riesgos de manera efectiva”, afirma Ortega.

Entre los expositores estuvieron Alejandro Fernández Whipple, superintendente de Bancos (SB); Luis Valdez Veras, director de Impuestos de Internos (DGII); y Carlos Pimentel, de Contrataciones Públicas.

Además, participaron expositores de la talla de César Novo, consultor técnico del Centro

0.15%

Trabas. El superintendente de Bancos se mostró de acuerdo con la eliminación del 0.15% que se aplica a todas las transferencias electrónicas y cheques.

3.0

Meta. La SB estaba en una posición de desarrollo 1.5 G, pero ahora está en torno al 2.5 G con la meta de alcanzar el 3.0 G para el año próximo.

de Respuesta a Incidentes de Ciberseguridad del Sistema de Pagos (SPRICS), del Banco Central, responsable de la prevención, coordinación y gestión de incidentes que afectan al sector financiero de República Dominicana.

Además, fueron expositores los consultores Álvaro Rincón Céspedes y Mario A. Henríquez, así como Heidy Duarte, socia de servicios de asesoría de riesgos en Kaufman Rossin, en Estados Unidos. Otros que expusieron fueron Julio Ferrón, de Neiteck; Elder Guerra, de Bakertilly; Javier Fernando Klus, de IA Evangelist; Clau-

Ha habido avances, evidenciándose el paso de una posición de desarrollo de 1.5 G a un futuro 3.0 G para 2025, siempre que logre una mayor bancarización”.

alejandRo FeRnández WhiPPle. suPeRintendente de Bancos

dia S. de Windt, de IIJS; José Armando Tavárez, de BDO Digital; y Elías Bethencourt, de AIS; entre otros.

La presidente ejecutiva de la ABA, Rosanna Ruiz, destacó los retos generados tras la revolución tecnológica postpandemia, partiendo de la aceleración y transformación digital. Este proceso, además, implicó la inclusión de nuevos actores de la intermediación financiera.

“Definitivamente, esta era de la información, de la revolución tecnológica y de toda la transformación digital que nos trajo la pandemia, aceleró las agendas a años luz, pues definitiva-

mente toda esta transformación tiene impactos transcendentales y transversales a todas las instituciones”, explicó Ruiz durante las palabras de apertura del CIFA-Selatca 2024.

Se trata, destaca la ejecutiva de ABA, de un sector como el financiero que, además de toda la transformación, ha tenido la inclusión de nuevos actores en el ecosistema de pagos y de intermediación de servicios financieros.

Para el superintendente de Bancos, durante los últimos cuatro años ha habido avances significativos, evidenciándose el paso de una posición de desarrollo de 1.5 G a un futuro 3.0 G para el año 2025, siempre y cuando se pueda lograr una mayor bancarización de la población y que sea eliminado la distorsión de 0.15% que existe actualmente.

Fernández Whipple considera que el uso de nuevas tecnologías en las funciones públicas ha sido favorable para la prevención de la corrupción, transparencia en los procesos de compras públicas, eficiencia de los servicios, la supervisión e inclusión financiera.

Con esta afirmación coincide el director de Compras y Contrataciones, Carlos Pimentel, quien también destacó que “el Estado debe contratar lo que

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves 25 de julio de 2024

El

a expertos de las áreas financiera, de auditoría y de cumplimientos.

quiere, de la calidad que se requiere y al precio más justo, para lo cual esa entidad ha aplicado cambios en los criterios de evaluación que ya se han traducido al nuevo pliego de condiciones estándar”.

Pimentel destacó la reciente promulgación de la Ley 416-23 sobre Contrataciones Públicas, que entró en vigor en marzo de este año, la cual establece reglas y sanciones para quienes intenten manipular los procesos de licitación, asegurando que los fondos públicos se utilicen de manera eficiente y justa.

Pimentel explicó que la adjudicación a mipymes también mostró un crecimiento, pasando del 20% estipulado por la ley al 32%. Asimismo, las contrataciones a mipymes lideradas por mujeres se incrementaron al pasar del 5% al 12%. Pimentel atribuye estos avances a la introducción del concepto de “valor por dinero”, que busca eliminar la falsa creencia de que el Estado debe contratar la oferta más barata y, en cambio, promover la calidad al precio más justo.

DGII

En línea con estos avances, según Valdez Veras, la DGII ha rediseñado y desarrollado todas las funciones de su oficina virtual, ahora en su versión 3.0. Explicó que esta plataforma garantiza una experiencia de usuario más amigable, simplificando trámites y asegurando la información de los contribuyentes. Además, dijo, se ha actualizado la aplicación móvil de la institución, permitiendo a los usuarios gestionar sus informaciones desde cualquier lugar. A pesar de estos logros, Valdez Veras reconoció que aún existen desafíos, como la necesidad de un "data center" propio debido a las restricciones del Código Tributario de 1992. Sin embargo, anunció que, junto con el proyecto de reforma fiscal, se someterá una modificación al título 1 del Código Tributario para permitir la contratación en la nube y mejorar los procedimientos.

Reveló que en colaboración con instituciones como el Fondo Monetario Internacional (FMI) y el Centro Interamericano de Administraciones Tributarias, la DGII ha desarrollado una propuesta formal para modernizar el marco jurídico y hacer más amigable la declaración y pago de impuestos.

Respecto a los riesgos y oportunidades de la inteligencia artificial en la ciberseguridad del sector financiero y empresarial, el experto y asesor del Banco

Atención

APUNTES

FINANZAS

PARTICIPACIÓN

«ASISTENCIA. El socio director de BDO República Dominicana, Gustavo Alberto Ortega, expresó su satisfacción por el desempeño de los expositores del Congreso Internacional de Finanzas y Auditoria (CIFA XVII) y el Seminario Latinoamericano de Contabilidad y Auditoría (Selatca). "En este año hemos tenido una matrícula de participantes de 218 personas, con una asistencia general 250 personas. Es menester agradecer a las personas que con su entrega han hecho posible que nos sintamos cómo en casa, por favor démosle un aplauso al equipo del staff y al comité organizador por hacer posible este magno evento, pidió Ortega durante el acto de clausura en el que ofreció un resumen de las ideas principales expuestas por los expositores. "Queremos exhortarles a que nos reunamos el próximo año en el cifaselatca 2025", concluyó.

estratégicas para proveer servicios digitales”. Aquí el enfoque fue la gestión de riesgos a través de terceros. Esta sesión fue liderada por Carlos Rijo, Leónidas Rey y Francisco González. Señalaron que hay una necesidad de innovación con flexibilidad, que se requiere lograr una tercerización para dedicarse en el negocio y mantener unos niveles de exigencias a estas terceras partes tomando en consideración los requerimientos regulatorios y no regulatorios. Sugieren, además, la posibilidad de convertir a este tercero en colaborador para lograr los objetivos a mediano y largo plazo de la organización. A su entender, los riesgos financieros y no financieros están latentes y deben gestionarse adecuadamente para que no se conviertan en un dolor de cabeza en vez de lograrse los objetivos buscados con la tercerización.

32%

Sugerencia “ “

Esta herramienta tecnológica puede ser muy útil para facilitar la vida, pero se requiere crear conciencia de su uso. Es necesario que tomemos medidas”.

César Novo CoNsultor téCNiCo del BaNCo CeNtral.

Central, César Novo, planteó que esta herramienta tecnológica puede ser muy útil para facilitar la vida, pero se requiere crear conciencia de su uso. “Es necesario que tomemos medidas técnicas de protección para lo que pueda venir, que utilicemos servicios de inteligencia para estar vigilantes y, por último, y no menos importante, que actualicemos las medidas biométricas, ya que empiezan a ser vulnerables”, sugiere. En cuanto a las oportunidades de las finanzas verdes, el panel conformado por los expertos Álvaro Rincón y Mario Henríquez, dejó claro que todos los entes, de una manera u otra, son participantes de los objetivos de sostenibilidad y que sus requerimientos de divulgación pasaran de ser voluntarios a obligatorios y normados, tal como está previsto para el año en curso, la entrada en vigor de las normas de sostenibilidad

Compras. El director de Impuestos Internos reveló que la adjudicación a mipymes mostró un crecimiento, pasando del 20% estipulado por la ley al 32%.

12%

Participación. Según la entidad recaudadora, las contrataciones a mipymes lideradas por mujeres se incrementaron al pasar del 5% al 12% a la fecha.

para empresas públicas que aplican las normas internacionales de información financiera (NIIF).

De su lado, Duarte expuso sobre las ventajas de un sólido gobierno corporativo, que fortalezca las relaciones corresponsales y facilite la implementación efectiva de la innovación. Considera que una gobernanza efectiva asegura la gestión adecuada de riesgos y la adaptación ágil a cambios regulatorios, preparando a las instituciones para aprovechar nuevas oportunidades de manera segura y responsable. “La innovación es fundamental para la supervivencia de los bancos, pero su implementación correcta requiere el respaldo de una gobernanza robusta que gestione todos los posibles riesgos de manera efectiva”.

Ferrón expuso sobre los activos digitales, los tokens y cómo auditar la transformación di-

La innovación es fundamental para la supervivencia de los bancos, pero su implementación correcta requiere el respaldo de una gobernanza robusta”.

Gustavo alBerto orteGa soCio direCtor de Bdo domiNiCaNa.

gital en entornos libro mayor distribuido o (DLT), donde entra el "blockchain" o cadena de bloques. Destacó los beneficios de la tokenización de los activos, en donde la función de auditoría es impactada de una manera positiva, porque la revisión se hace más lejos con la digitalización de los activos

ÉTICA EN LA FUNCIÓN

Para Tavárez, de BDO, la inteligencia artificial, desde una perspectiva ética, debe ser desarrollada y utilizada para el beneficio común, abordando problemas sociales y medioambientales, al tiempo de priorizar la equidad, la privacidad y el bienestar general, asegurando que los avances tecnológicos se traduzcan en beneficios reales para toda la sociedad.

En CIFA-Selatca también hubo un panel titulado “Evaluación de third-party risk management: evaluando las alianzas

En lo que respecta a la innovación tecnológica y el lavado de activos, enfocados en los desafíos y soluciones en la era digital, Ramón A. González, presidente de la Asociación de Oficiales de Cumplimiento de República Dominicana, se refirió al lavado de dinero desde la perspectiva empática, resaltando la importancia de la responsabilidad ciudadana y profesional en la lucha contra este delito. “El cumplimiento somos todos, no un departamento ni un comité. El lavado de dinero es un delito económico significativo que nos impacta a todos”, sostuvo González.

Bethencourt, de AIS, echó una mirada ética a la inteligencia artificial, enfocándose en aplicaciones y casos prácticos para la industria financiera. Expuso casos prácticos en la industria financiera, enfocados en el riesgo de crédito, en los cuales se pudo apreciar la optimización de la gestión de datos y la mejora de la eficiencia. Respecto al gobierno corporativo alineado a una cultura de cumplimientos, Marilú Jiménez, de Fincadvisors, enfatizó que promover una cultura organizacional que fomente la conducta ética y el compromiso con el cumplimiento de la ley es fundamental para toda institución financiera. De inteligencia artificial en entornos públicos y de gestión habló José Santafosta Hernández, Somosierra Tech. Considera que es la tecnología ideal por su capacidad de multiplicar el rendimiento y la productividad, optimizando todo tipo de procesos y aumentando exponencialmente la capacidad y volumen de información a tratar.

Carlos Pimentel, director de Contrataciones Públicas.

Jairon Severino jseverino@eldinero.com.do La Altagracia

Los conceptos "suptech" y "regtech" podrían ser desconocidos para la generalidad de la población. Sin embargo, son dos términos familiares en el ámbito de las entidades financieras, tales como bancos, asociaciones de ahorros y préstamos, así como gestores de inversión y mercado de valores, entre otros.

Las nuevas regulaciones, actualizaciones de normas locales e internacionales y la rápida digitalización del sector financiero, agregándose el aumento de ciberdelitos, retan cada vez más la capacidad de respuesta de las instituciones para mantenerse actualizadas. Es en este contexto que surgen las regtechs y suptechs, las cuales apoyan el proceso de cumplimiento y supervisión de los agentes.

El superintendente de Bancos, Alejandro Fernández Whipple, participó en el Congreso Internacional de Finanzas y Auditoría (CIFA) y Seminario Latinoamericano de Contadores y Auditores (Selatca), organizado por la Asociación de Bancos Múltiples (ABA) y DBO, celebrado del 19 al 21 de este mes en Punta Cana.

Fernández Whipple, cuya ponencia tituló “El recorrido y la apuesta a futuro de la Superintendencia de Bancos”, explicó las diferencias entre las suptech y regtech, destacando su importancia para que el sector financiero sea funcional, eficiente y se mantenga actualizado respecto a las exigencias cada vez más complejas que debe enfrentar el sector.

SUPERVISIÓN

Señala que, por un lado, está el suptech, que es un acrónimo de tecnología para la supervisión y de cómo los reguladores y supervisores se apalancan en la tecnología para monitorear las actividades de las instituciones financieras, detectar riesgos sistémicos y asegurar el cumplimiento de las normativas.

Del otro lado está regtech. El funcionario explica que es un acrónimo de tecnología para el cumplimiento regulatorio y de cómo las entidades supervisadas pueden, mediante su uso, utilizar la auditoría y la gestión de riesgo, así como otras funciones administrativas, que deben realizar. “Este término incluye también a las empresas de fintech que ofrecen este tipo de aplicaciones”, apunta. El superintendente señala que, de ambos términos, de manera más estructurada, de-

FINANZAS

“Suptech” y “regtech”

apoyan el cumplimiento de la banca

Alejandro Fernández W. expone retos ante las regulaciones y la digitalización

«LISTA DE PERSONAS POLÍTICAMENTE EXPUESTAS

Supervisión. Las personas expuestas políticamente (PEP) son de interés particular para las instituciones de intermediación (EIF). La Ley Contra el Lavado de Activos y el Financiamiento del Terrorismo (Ley 155-17) califica como persona expuesta políticamente a cualquier individuo que desempeña o haya desempeñado en los últimos tres años altas funciones públicas, por elección o nombramientos ejecutivos, en un país extranjero o en territo-

pende el objetivo, enfoques y los usuarios principales. Especifica que "suptech" está enfocado en apoyar la labor de los reguladores y los supervisores para monitorear el sector, mientras que "regtech" ayuda a las instituciones financieras a cumplir con las regulaciones, a fin de gestionar el riesgo de cumplimiento.

“Cuando hablamos de suptech tenemos dos maneras de clasificarlo. Vemos una clasificación, según las áreas de enfoque. Por un lado, está la supervisión prudencial (prevención de lavado, supervisión de conducta del mercado, riesgo de ciberseguridad) y, por otro lado, están los temas bancarios de maneras más amplia, donde se incluyen temas de todo el sector

rio nacional, incluyendo altos funcionarios de organizaciones internacionales.

Los PEP son funcionarios electos, tales como el Presidente y Vicepresidente de la República; senadores y diputados; alcaldes, vicealcaldes, regidores y tesoreros municipales; directores y tesoreros de distritos municipales. En la lista se incluyen los funcionarios por nombramiento, entre los que están ministros y viceministros; gobernador, vice-

financiero, como es la supervisión del sistema de pagos, del sector asegurador y también del mercado”, explicó Fernández Whipple.

Otra de las formas que el superintendente de Bancos explica en que se puede clasificar la suptech está en la aplicación en un contexto de las capas de la supervisión. Se trata de una herramienta que puede utilizarse para la recolección de datos para validación y procesamiento de la analítica. Refiere que el equipo de Cambridge SupTech Lab, en el Informe State of SupTech Report 2023, desarrolló una matriz que denominan “las generaciones de suptech”, la cual toma en cuenta para gestionar en la

gobernador, gerente y contralor del Banco Central, entre otros.

¿Por qué no hay un acuerdo entre la Superintendencia de Bancos (SB) y la Cámara de Cuentas para facilitar un poco el trabajo de los oficiales de cumplimiento de las instituciones financieras para acceder a una base de datos que ayude evitar los delitos de lavado?

La inquietud surgió durante una breve sesión de preguntas que permitió el superintendente de

SB los procesos estratégicos.

Según el superintendente, de manera periódica analizan en qué lugar están a nivel internacional en cuanto al estándar de Cambridge. Además, indica, se plantea hacia dónde va la institución.

Al pasar balance y comparar el lugar en el que se encontraba la institución cuando tomó posesión en 2020, Fernández Whipple explica que la SB estaba en torno a una gestión 1.5, mientras que ahora está en ruta a la quinta generación. Explica que hace cuatro años había una serie de reportes estáticos y se mandaba información vía servidores y base de datos relacionales alojados en las mismas oficinas de la institución.

Bancos. La respuesta de Fernández Whipple fue la siguiente: “Sé que ha sido una postura de la ABA en el pasado y que se ha motivado a crear un listado único de PEP y digamos que con la participación de nosotros dentro del sector”. A su entender, más que pensar en el listado de PEP, en sentido general hay que pensar en personas de alto riesgo que va más allá estrictamente de la persona que firmó su declaración jurada de patrimonio.

Al identificar en qué lugar está ahora la entidad, expresa que ciertamente ha evolucionado de la 1.5 a 2.5, destacando que en algunos aspectos se ha llegado a una tercera generación. Admite que en otros hay algún rezago. “Como ya hemos mencionado, contamos con visualización dinámica e interactiva”, indica.

La meta, según Fernández Whipple, es alcanzar el estándar de tercera generación al 2025 donde haya mayor nivel de madurez con proyectos que llevan a cabo en materia de la automatización robótica y otros. El horizonte más próximo, dice, es la cuarta generación donde se hace un uso más intensivo de la inteligencia artificial.

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves

Alejandro Fernández Whipple, superintendente de Bancos, durante su ponencia en CIFA-Celatca, en Punta Cana, La Altagracia.

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves 25 de julio de 2024

Joan Sebastián Vallejo jvallejo@eldinero.com.do La

Altagracia

República Dominicana se enfrenta a desafíos significativos en la lucha contra el lavado de activos en un contexto económico cambiante, según afirmó Ramón A. González, presidente de la Asociación de Oficiales de Cumplimiento de República Dominicana. En el marco del Congreso Internacional de Finanzas y Auditoría (CIFA) y el XXII Seminario Latinoamericano de Contadores y Auditores (Selatca), el experto participó en el panel "Innovación tecnológica y el lavado de activos: Desafíos y soluciones en la era digital", donde abordó la resiliencia del crimen organizado y las estrategias necesarias para enfrentarlo.

González explicó que el crimen organizado muestra una notable capacidad de adaptación a las crisis económicas. "El crimen organizado ha demostrado ser resiliente. Dependiendo del contexto económico, puede irle mejor, ya que cuando hay necesidades potenciales, se vuelven más creativos", señaló. Además, mencionó que durante períodos de estabilidad económica, estas organizaciones también encuentran formas de mantener su retorno económico.

De hecho, en conversación con elDinero, destacó la importancia de conocer el crecimiento del producto interno bruto (PIB) y los sectores económicos en expansión, ya que estos son aprovechados por el crimen organizado para ocultar sus riquezas. "El mejor lugar para esconder un árbol es un bosque", dijo, haciendo una analogía sobre cómo los fondos ilícitos se camuflan en áreas de crecimiento económico.

En ese sentido, citó la necesidad de crear un repositorio centralizado y actualizado de beneficiarios finales. "Este repositorio debe incluir a todos los accionistas de empresas y estar disponible para consultas de diferentes sectores, garantizando la privacidad", explicó. Esta medida, recomendada por el Grupo de Acción Financiera Internacional (GAFI), es crucial para mejorar la transparencia y el control sobre las actividades financieras ilícitas.

METODOLOGÍAS

El presidente de la Asociación de Oficiales de Cumplimiento sostuvo que la tecnología juega un papel fundamental en la lucha contra el lavado de activos. "El uso de datos bancarios y otros recursos tecnológicos

Sectores en crecimiento son refugio para activos ilícitos

El consultor Ramón González hizo referencia a la importancia de la innovación tecnológica y la bancarización para la lucha contra el lavado de dinero

«COMBATE AL LAVADO DE ACTIVOS

Medidas. Ramón A. González, presidente de la Asociación de Oficiales de Cumplimiento de la República Dominicana, destacó la importancia de la educación financiera durante el Congreso Internacional de Finanzas y Auditoría (CIFA). Durante su participación, indicó que un ciudadano informado y

es esencial para identificar patrones y comportamientos sospechosos", indicó. Además, mencionó que la inclusión financiera y la bancarización son herramientas clave para reducir el uso del efectivo, que es frecuentemente utilizado por el crimen organizado para sus operaciones.

"La presidente de GAFI ha enfatizado la importancia de la inclusión financiera y el uso inteligente del enfoque basado en riesgo. Facilitar el acceso a la banca para aquellos que no representan un riesgo significativo reducirá el uso del efectivo y, por ende, dificultará las operaciones del crimen organizado", indicó.

Además, González señaló que la economía subterránea de República Dominicana es

consciente es la primera línea de defensa contra el lavado de activos. "Es fundamental que las personas comprendan el riesgo de prestar su nombre o cuentas a terceros", afirmó. También mencionó que la tecnología no es el único componente vital; el compromiso ético y la colaboración entre sectores son igualmen-

incuantificable, lo que proporciona un entorno propicio para las actividades ilícitas. "Cerrar la brecha de inclusión financiera es crucial. Menos trabas y procesos más fáciles permitirán que más personas accedan a la banca, lo que nos dará la oportunidad de detectar y prevenir transacciones sospechosas de manera más efectiva", explicó.

COOPERACIÓN INTERNACIONAL

En conversación con este medio, insistió en que la tecnología juega un papel crucial en la lucha contra el lavado de activos. "La Unidad de Análisis Financiero (UAF) tiene un rol muy analítico, utilizando altos niveles de tecnología para detectar patrones y comportamientos sospechosos", detalló. La UAF forma parte del Grupo

te esenciales. "Necesitamos un cambio cultural que promueva la transparencia y reduzca la confidencialidad excesiva en las transacciones financieras", agregó. La inclusión financiera y la bancarización fueron identificadas como herramientas clave para mitigar los riesgos y fortalecer la prevención de actividades ilícitas.

Egmont, una red que conecta a las unidades de inteligencia financiera de diferentes países, permitiendo una colaboración internacional efectiva. Sin embargo, González resaltó que en República Dominicana aún se enfrentan a desafíos relacionados con la confidencialidad de la información. "No tenemos data abierta, lo que hace que el sistema sea vulnerable, ya que los delincuentes pueden cambiar de identidad fácilmente", indicó. Propuso que, para mitigar el riesgo de lavado de dinero, se debe avanzar hacia una mayor transparencia y cooperación entre las diferentes entidades. Aun así, destacó los avances realizados en la recopilación de información por parte de la Cámara de Comercio y Pro-

ducción, así como la Dirección General de Impuestos Internos (DGII) a través de declaraciones juradas. Sin embargo, enfatizó la necesidad de centralizar estos datos y permitir el acceso a través de interfaces de programación de aplicaciones (APIS). "La creación de un sistema de Open Finance, impulsado por la Asociación de Bancos de República Dominicana (ABA) y los bancos, permitirá cruzar datos y definir perfiles adecuados, mejorando así la detección de actividades sospechosas", afirmó.

CULTURAL Y COMPROMISO González enfatizó que la lucha contra el lavado de activos no solo depende de la tecnología y la regulación, sino también de un cambio cultural. "Es fundamental que todos los niveles entiendan la importancia de la bancarización y la transparencia. La banca debe ser vista como una aliada en esta lucha, capaz de detectar y detener actividades ilícitas", afirmó. Para finalizar, mencionó que uno de los principales desafíos es lograr un cambio cultural donde se entienda que la confidencialidad excesiva puede ser perjudicial en la lucha contra el lavado de activos. "El desafío es avanzar culturalmente para que se entienda que para mitigar el riesgo de lavado de dinero no debería haber confidencialidad", concluyó.

También insistió en la importancia de que los sujetos obligados, como bancos y empresas constructoras, cuenten con programas de cumplimiento efectivos. "No se trata de tener un programa decorativo, sino uno que realmente funcione", afirmó. Además, mencionó que el compromiso de los líderes y la asignación adecuada de recursos son esenciales para fortalecer los controles y proteger la reputación del país.

El panel, que formó parte del congreso centrado en "Descifrando la encrucijada de la inteligencia artificial en las finanzas y la auditoría", puso de relieve la importancia de la innovación tecnológica, la cooperación intersectorial y la inclusión financiera en la lucha contra el lavado de activos.

Rosanna Ruiz, presidenta ejecutiva de la ABA, y Ramón González, presidente de la AOCRD.

Santo Domingo, República Dominicana. Año 10. Nº 450, jueves 25 de julio de 2024

La Asociación de Bancos Múltiples (ABA) y la firma consultora BDO República Dominicana acaban de organizar el Congreso Internacional de Finanzas y Auditoria (CIFA XVII) y el Seminario Latinoamericano de Contabilidad y Auditoría (Selatca).

Reunidos en sesión bajo el título central “Descifrando la encrucijada de la inteligencia artificial en las finanzas y auditoria", resultó ser un espacio de aprendizaje. Como información relevante es oportuno destacar que se puso en perspectivas los

EDITORIAL

Aportes del CIFA-Selatca 2024

retos que tiene el sector financiero en la utilización de la inteligencia artificial y sus riesgos en materia de ciberseguridad.

Enfocado en llevar información útil a las áreas de finanzas y auditoría, así como a los de cumplimiento, el congreso reunió a expertos nacionales e internacionales con amplia experiencia en las temáticas tratadas bajo el enfoque central.

Los expositores y organizadores, conscientes de que la innovación es fundamental para la supervivencia de los bancos,

reconocen, de igual forma, que su implementación debe ser correcta y que debe contar con el respaldo de una gobernanza robusta que gestione todos los posibles riesgos de manera efectiva.

Hay que tomar en cuenta lo dichi por la presidente ejecutiva de la ABA, Rosanna Ruiz, quien citó los retos generados tras la revolución tecnológica pospandemia. Destacó la aceleración y transformación digital.

Los efectos de la pandemia, a propósito de la adopción de

Otrora fueron aquellos años en donde República Dominicana contaba con una pequeña y mediana industria (Pymi) pujante, generadora de empleos productivos y con una importancia capital en lo relativo al aporte que hacía para la formación del producto bruto interno (PIB) de la nación. De hecho, las asociaciones empresariales agrupadas en este tipo de negocio se destacaban, prinicpalmente, por tener

nuevas tecnologías, incluyó a nuevos actores de la intermediación financiera, especialmente productos y servicios digitales que también enfrentan el reto de la falta de bancarización de la población, estimada en poco más del 50%.

La representación del Estado, liderada por Luis Valdez Veras, de DGII; y Carlos Pimentel, de Contrataciones Públicas; y Alejandro Fernández Whipple, de la Superintendencia de Bancos, fue relevante en el sentido de poner al día al sector financiero sobre los avances

que desde el sector público se implementan para garantizar una correcta implementación de la tecnología, así como los planes de mejoras.

Se incluyó, de igual manera, las últimas actualizaciones en el orden normativo, lo que también lleva tranquilidad respecto a la responsabilidad oficial para que todo funcione correctamente.

En definitiva, esta fue una experiencia que aportó conocimiento y actualización a los agentes del sector financiero.

Incentivos fiscales para la pequeña industria

un liderazgo comprometido con el desarrollo empresarial, pero también con el crecimiento económico del país.

Así, mi memoria me lleva a pensar en gremios empresariales como las asociaciones Nacional de Muebleros (Asonamuebles), de Industriales de Muebles y Colchones (Aimco) las que, unidas, formaron la Asociación Nacional de Industriales de Muebles, Colchones y Afines (Asonaimco).

Otras agrupaciones de incidencia en el ámbito empresarial, específicamente durante las décadas de los 80, 90 y 2000, fueron las asocaciones Nacional de Metalmecánica (Asonameca), de Fabricantes de Calzados (Adocalza), Dominicana de la Industria Textil (Aditex,) de Industrias Gráficas y Afines (Adiga), Unión Nacional de Medianos y Pequeños

CARTA AL DIRECTOR

Industriales de la Harina (Umpih), de Empresas Industriales de Herrera y Provincia Santo Domingo (Aneih), entre otras. De todas las mencionadas, es la Umpih la que aún mantiene un importante liderazgo en su sector, e incidencia fundamental en la producción de pan y de otros derivados, lo mismo que la Aneih, que todavía mantiene cierta vigencia en el escenario económico y empresarial.

Pero los vientos de la globalización y de apertura de mercados fueron implacables, experimentándose una expansión y crecimiento de las importaciones, constituyendo una amenaza para las Pymis dominicanas. A esto hay que añadirle la corta visión de los líderes de este sector en ese momento, quienes optaron por tomar decisiones individuales, no gremiales, en tanto otros huían de sus nego-

jseverino@eldinero.com.do

La ODAC entrega acreditación

Señor director, agradecemos este espacio, el cual aprovechamos para informar a sus lectores que el Organismo Dominicano de Acreditación (ODAC) entregó certificado de acreditación al laboratorio Yeal Calibraciones, lo que garantiza mayor precisión en las mediciones y seguridad en los resultados emitidos.

Creemos que esta acreditación demuestra que la empresa cumple con los requisitos técnicos y de gestión establecidos en los estándares y regulaciones internacionales, lo que garantiza que el personal del laboratorio tiene competencia y experiencia para

una calibración con trazabilidad y adecuada a lo establecido.

Destacamos que el certificado de acreditación fue entregado por el director ejecutivo del ODAC, Ángel David Taveras Difo a José Esterling Álvarez, presidente de Yeal Calibraciones.

Afirma que con esta acreditación Yeal garantiza a sus clientes que cuenta con alto nivel de fiabilidad.

cios de producción y se convirtieron también en importadores. Y lo demás es historia. Frente a esta situación, la respuesta del Estado dominicano fue la creación del Centro de Desarrollo y Competitividad Industrial (ProIndustria), mediante la Ley 392-07, sustituyendo a la Ley 288 de 1966 que creaba la Corporación de Fomento Industrial (CFI). El objetivo de ProIndustria es contribuir al desarrollo competitivo de la industria manufacturera nacional, proponiendo las políticas y programas de apoyo que estimulen su renovación e innovación, a los fines de alcanzar la diversificación del aparato productivo, el encadenamiento, mediante el fomento de los parques, distritos industriales y la vinculación con los mercados internacionales. En este momento crucial que vive

No

es la marca, es el servicio postventa

El servicio postventa que ofrecen las empresas, ya sean de electrodomésticos, automóviles, herramientas o de cualquier índole, es lo que genera confianza de los consumidores en una marca. El mejor producto puede quedar des-

la República Dominicana, en donde el Gobierno se aboca a la implementación de una serie de reformas estructurales, en particular, de una reforma fiscal, pensar en mantener y, aún más, en fortalecer y ampliar los estímulos fiscales a la pequeña y mediana industria es, más que una imperiosa necesidad, una obligación, pues las deudas que tiene el Estado dominicano con el desarrollo y expansión de este importante sector de la economía todavía no están saldadas. De hecho, una reforma fiscal que apueste al desarrollo industrial, en especial, a la expansión productiva vía las Pymis, y con el respaldo decidido y ampliado de ProIndustria, sería un punto de inflexión con indudables resultados para la economía en el futuro inmediato.

provisto de la confianza del mercado si sus representantes no ofrecen el necesario servicio a los clientes. Quien compra una lavadora, un vehículo, una estufa, un acondicionador de aire, un microondas o un simple equipo de cortar el pelo, podría caer en un estado de desilusión si, luego de la compra, no tiene las atenciones en servicios y piezas que requiere para que su bien no pierda valor.

Lamentablemente, esto es lo que sucede con marcas reconocidas en República Dominicana, mientras los consumidores desconocen que tienen derecho a reclamar y hasta ser resarcidos en caso de no tener la atención debida.

El autor Es Economista

PrEnsa dE odac

Franklin Vásquez fevro@hotmail.com

LA ESCUELA ECONÓMICA

Esteban Delgado edelgadoq@gmail.com

Así era mi padre. Diálogo reiterativo con mis hijos

Cada vez que se acerca el Día de los Padres o el aniversario de partida a destiempo de mi progenitor, aumenta mi pensamiento en él, específicamente en sus enseñanzas; y en algunas de esas ocasiones me motivo a compartir con ustedes, amables lectores, parte de las tantas cosas que aprendí de él y que, en gran medida, moldearon a la persona que soy ahora.

José Antonio, mejor dicho, René, como le llamaban sus hermanos, murió a la temprana edad de 47 años, cuando yo no había cumplido los 15. Por eso, no conoció a sus nietos. Uno de ellos, mi hijo mayor, volvió a motivarme a hablar de él cuando reiteró la pregunta que tantas veces me ha hecho cuando quiere ponerme el tema: ¿cómo era mi abuelito?

Entonces comencé a decirle: mi padre, que es tu abuelo, aunque no esté, es el clásico y ahora escaso papá consejero. Siempre tenía alguna anécdota para explicar situaciones que te motivaran a pensar bien antes de tomar alguna decisión.

Era aquel que cuando te enviaba a la escuela y retornabas diciendo que no había clases, tenías que regresar con un papel escrito por el profesor donde confirmara que, ciertamente, se había suspendido la docencia.

No acostumbraba a dar pelas, pero las daba cuando se hacía estrictamente necesario. Siempre se ocupaba de explicar la razón del castigo antes de aplicarlo y luego, después de cumplida y sufrida la lección, volvía a sentarnos para reiterar las razones que le motivaron y lo que debíamos hacer en lo adelante para evitar situaciones incorrectas.

El viejo René, aunque no era viejo nada, nunca nos permitió amanecer en casa de algún amiguito. Si teníamos que juntarnos con compañeros de la escuela para hacer tareas en conjunto, debía ser en nuestra casa o, de lo contrario, teníamos que hacer nuestros deberes escolares solos.

Nunca faltó a una reunión de padres en la escuela y siempre dio prioridad a asegurarse de que tuviéramos cero ausencias y de que no se registraran atrasos en el pago de la mensualidad. Ese compromiso era para él una verdadera prioridad.

Tenía un elevado y hasta exagerado sentido de la honestidad. Bajo ninguna circunstancia aceptaba dinero de más, aunque así lo dispusiera su dueño. Recuerdo que en una ocasión uno de los vecinos le regaló 25 centavos a mi hermano mayor, a quien le había pedido hacerle un mandado. Cuando llegó a

casa con ese dinero, mi padre se devolvió con mi hermano a casa del vecino para confirmar si ciertamente se trataba de una gratificación por el servicio prestado. En todo caso, le dijo al vecino que la próxima vez que necesite de uno de sus hijos, solo debe decírselo, pero que no sería necesario gratificarlo por el favor a realizar.

En las pocas ocasiones que nos daba permiso para ir a alguna fiesta o actividad, luego de mucha insistencia, teníamos establecida la hora de regreso y no podíamos pasarnos, ni mucho menos desviarnos a realizar algún movimiento distinto al que previamente se nos autorizó.

Las peleas entre amigos eran prohibidas y todos los juegos debían ser “de mentira”, es decir, sin ningún tipo de apuestas, no solo de dinero; tampoco de artículos tan sencillos como canicas o bolas, como le decíamos en la infancia. Las apuestas, aunque no fueran de dinero, estaban prohibidas.

Aprendí de mi padre que los varones teníamos prohibido golpear a las hembras. Incluso, si una de nuestras hermanas nos agredía, no podíamos responder igual. Teníamos que quejarnos con él y siempre nos decía: “si es ella que le da a usted, pues tendrá que quedarse dao”; en referencia a que no podías responder igual.

Así fue como nos educó, en medio de la violencia e inseguridad de un barrio marginado, en donde lo más fácil era desviarse del camino; pero con él eso no era posible. Cada sábado había que ir al catecismo en la iglesia y el domingo a misa, sin falta ni excusas.

Como no faltaba a las reuniones de padres en la escuela, siempre sabía cuándo era la época de exámenes y para tales fines nos establecía horarios de estudio. “Así era tu abuelito”. Le dije a mi hijo, a lo que él, para terminar la conversación, respondió: “Muy parecido a usted, papi”.

ECONOLEGALES

Jaime M. Senior Fernández jsenior@headrick.com.do

Reformas legales de un nuevo gobierno

Cuando un gobernante asume o continúa un mandato tras una victoria contundente, es natural que tenga como plan principal la adopción de medidas de reformas sustanciales. Esto suele nacer del “mandato” que el jefe de Estado siente que ha recibido de parte de los votantes, y el deseo de cambiar el país en la imagen que han comunicado a la ciudadanía como parte de su programa de gobierno.

Si bien todo lo anterior pudiera aplicar a República Dominicana y el nuevo mandato que asume Luis Abinader a partir del 16 de agosto, para este caso nos referimos al Reino Unido. En esa nación, luego de 16 años de gobierno por los conservadores -incluyendo cuatro primer ministros en cinco años, debido a la inestabilidad política de esa organización política- el partido laboral asume el mandato de ese país, encabezado por el joven Keir Starmer, y una aplastante mayoría en el Parlamento.

El Reino Unido es un caso económico interesante, pues si bien es cierto que se ha mantenido con cierta relevancia en el mundo, no es menos cierto que no tiene la efervescencia que tovo en el pasado, por lo que hay una importante corriente de preocupación sobre el futuro del país. Ante esa ansiedad, el plan de Starmer de “relanzar” al Reino Unido acaparó la mayoría de los votos y la esperanzas de los ingleses.

La plataforma de crecimiento de Starmer -de “quitarle los frenos de crecimiento” a ese país- conlleva la aprobación de más de 40 piezas legislativas, incluyendo un plan para la construcción de 1.5 millones de hogares, nacionalizar las vías ferroviales y mayores derechos para los trabajadores. También se prevé la “reforma de permiso-

OBSERVACIONES

logía”, como una forma de incentivar la construcción de proyectos de infraestructura y de hogares.

Al menos 15 propuestas legislativas tienen que ver con “estabilidad económica y crecimiento”, con medidas que cambian los parámetros para auditorías financieras y de gobierno corporativo. También reforma del sistema de pensiones, creación de una empresa petrolera nacional y hasta, en el ámbito económico, la eliminación de los 92 lores hereditarios que todavía quedan en el Parlamento inglés.

Quizás la propuesta más controvertida se centra en la reforma laboral. El gobierno laboralista (de centro-izquierda) entiende que la legislación actual favorece demasiado a los empleadores, y buscarán reformas para aumentar los días libres por causa de enfermedad, la posibilidad de desahuciar y recontratar a empleados sin consecuencias económicas, instaurar un régimen de flexibilidad laboral y hacer más fácil para los sindicatos la realización de huelgas. Sin lugar a dudas que el Reino Unido necesita y merece una profunda reforma estructural. Es una economía poderosa pero que ha estado, en cierto modo, estancada. Precisamente, la falta de medidas necesarias, que a veces pueden ser difíciles políticamente, ha causado su situación actual.

Pero la lección que debemos tomar de aquí también es que las reformas paulatinas, que son más fáciles de implementar, pueden ser la fórmula más efectiva para que un país mantenga un rumbo positivo. Si las reformas “fáciles” se postergan por demasiado tiempo, se termina requiriendo cirugía mayor, como pasa ahora en el Reino Unido.

El autor Es abogado

Reforma fiscal y el vaivén del tema

Tan pronto pasaron las elecciones presidenciales y congresuales en mayo, se desató un debate público sobre la posible presentación, de parte del Gobierno, de un proyecto de reforma fiscal. Economistas, empresarios, consultores, expertos y no tan expertos comenzaron a opinar sobre toda clase de aspectos relacionados con el sistema tributario dominicano. No faltaron los foros en algunas universidades con reputados profesionales nacionales e internacionales para refe-

rirse al tema. Pero, de repente, como que el debate se esfumó, bajó la intensidad en los medios de comunicación. El propio presidente Luis Abinader contribuyó con eso al anunciar que la primera reforma que promoverá será la de la Constitución y que su propuesta al respecto será presentada el 16 de agosto. Eso indica que será despues de todos los debates que vienen sobre la Constitución y su posible modificación, cuando volverá a la palestra, nuevamente, el tema de la reforma fiscal.

RD impulsa sostenibilidad con créditos multilaterales

Claudia S. de Windt, del Inter-American Institute on Justice and Sustainability, indicó que el país se beneficia de prácticas amigables con el medioambiente

Joan Sebastián Vallejo jvallejo@eldinero.com.do La Altagracia

La sostenibilidad se ha convertido en un eje central para la banca multilateral, tanto a nivel global como regional. Los estándares sociales, ambientales y operativos, que ahora incluyen derechos humanos, son fundamentales para acceder a créditos y financiamientos, impactando tanto al sector público como al privado.

En ese sentido, Claudia S. de Windt, directora ejecutiva del Inter-American Institute on Justice and Sustainability, destaca la importancia de estos estándares en el panel “Riesgos globales; Riesgos climáticos y ambientales”, en el marco del Congreso Internacional de Finanzas y Auditoría (CIFA) y del Seminario Latinoamericano de Contadores y Auditores (Selatca), en conjunto con la Asociación de Bancos Múltiples (ABA) en la zona turística de Punta Cana.

De Windt señala que la primera directriz es la identificación de riesgos sociales y ambientales a través de la debida diligencia. "Para acceder al crédito es imprescindible cumplir con estos estándares, lo cual se ha convertido en una condición tanto para la concesión del crédito como para los desembolsos", afirmó. Este proceso actúa como catalizador para que las empresas adapten su desempeño y comportamiento, alineándose con los Objetivos de Desarrollo Sostenible (ODS).

En República Dominicana, el panorama está cambiando gracias a estos estándares. De Windt menciona que el Estado dominicano, como accionista de bancos multilaterales como el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y el Banco Latinoamericano, se beneficia de condiciones preferenciales en los préstamos.

Estos proyectos, financiados bajo estrictas condicionalidades, han obligado al país a desarrollar capacidades para implementar los estándares de sostenibilidad. La participación en estas instituciones no solo le

otorga una voz en el directorio, sino que también le permite acceder a financiamiento en condiciones preferenciales.

Este financiamiento, que incluye tasas de interés más bajas y plazos más largos, ha sido esencial para impulsar proyectos de desarrollo en diversas áreas. No obstante, el Gobierno ha tenido que desarrollar e implementar políticas y capacidades técnicas para cumplir con los requisitos de sostenibilidad.

Esto incluye la adopción de medidas para mitigar riesgos ambientales y sociales, y asegurar que los proyectos financiados no solo sean económicamente viables, sino también beneficiosos para la comunidad y el medio ambiente.

"Esto no solo mejora el acceso a financiamiento más barato, sino que también fortalece la institucionalidad del país en términos de sostenibilidad", comentó De Windt a elDinero.

BENEFICIOS A SECTOR PRIVADO El acceso a créditos preferenciales también está transformando

al sector privado. Las empresas no solo obtienen financiamiento a menor costo, sino que también mejoran sus condiciones laborales y su relación con la comunidad.

"Conozco un proyecto donde se implementó un sistema de pago a través de teléfonos móviles para aumentar la seguridad de los trabajadores", compartió De Windt. Estas innovaciones están mejorando la seguridad laboral y la responsabilidad social empresarial.

Además, las empresas están adoptando prácticas más sostenibles en sus operaciones diarias. Por ejemplo, muchas están comenzando a implementar programas de responsabilidad social que no solo benefician a sus empleados, sino también a las comunidades locales. "La sostenibilidad se ha convertido en una cuestión de cómo las empresas internalizan estas prácticas en sus operaciones", afirmó De Windt. Esto incluye desde la gestión de residuos y el reciclaje hasta la creación de sinergias entre empresas don-

más inversión en humedales y sistemas costeros, lo cual se traduce en mayor biodiversidad y mantenimiento del ciclo hidrológico", explicó De Windt.

Este enfoque en infraestructura verde no solo promueve un desarrollo más sostenible, sino que también ofrece múltiples beneficios medioambientales y económicos.

CRÉDITOS